Понятие, признаки и механизм страхования

Содержание:

ВВЕДЕНИЕ

В хозяйственной и финансовой деятельности компаний, системе жизнеобеспечения человека возникает множество причин, приводящих к убыткам и потерям. Различные субъекты экономики имеют свои, вполне конкретные утраты или порчи имущества, потери или снижения доходов. Например, для автомобилей характерны аварии, связанные с дорожно-транспортными происшествиями; для строений – пожары; для физических лиц – всякого рода несчастные случаи, заболевания, приводящие к потере трудоспособности и снижению заработка или доходов. Для возмещения этих потерь и предназначен страховой рынок.

Страховой рынок – сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и соответствующие им финансовые потоки, которыми в той или иной степени пользуются население и нефинансовые компании, банки и государственные органы.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом.

Таким образом, страхование играет важную роль не только в жизни человека, но и в жизни государства, что определяет актуальность выбранной темы курсовой работы.

Целью написания курсовой работы является выявление значения страхования в финансовой системе государства, а также слабых и сильных сторон в развитии российского рынка страхования в современных экономических условиях.

В задачи курсовой работы входит:

- изучить понятие страхования, основные признаки и механизм;

- определить место страхования в финансовой системе страны, функции и принципы страхования;

- провести оценку основных показателей развития страхового рынка в России на современном этапе развития экономики страны;

- выявить особенности и взаимосвязи развития отраслевой структуры страхового рынка и российской экономики в целом;

- определить перспективные направления развития страхования в Российской Федерации.

Объектом исследования в курсовой работе выступает страхование как отдельный институт рыночной экономики, входящий в состав финансово системы страны.

Предмет исследования заключается в выявлении роли страхования в рыночной экономике, с помощью проведения исследования рынка страхования.

Основой для написания курсовой работы послужили работы отечественных авторов, занимающихся исследованием вопросов сущности и роли страхования в рыночной экономике, среди основных важно отметить работы С. В. Аксютиной, А.П.Архипова А. П., Н.И. Быкановой, А. С. Черкашиной, И.С. Винниковой, Е.А. Кузнецовой, К.М. Кокиной, А.И. Курылева, Д.Б. Гасановой, З.Н. Ашурбекова, П.А. Магомедова, Ф.А. Жук, А.В. Е.В. Литошенко, В.В. Мельникова, Э.С. Гребенщикова, В.С. Молчанова В.С. А.А. Поляковой А. А., Н.Ю. Кожанчиковой, А.Б. Дударевой Л.Г. Скамай, И. П. Хоминич, Е. В. Дик и многих других, а также аналитические исследования и нормативно-правовые акты.

Для решения поставленных в работе задач использовался комплекс методов исследования: методы теоретического анализа источников по проблеме, методы , обобщения и анализа опыта, количественные и качественные методы сбора информации.

Структурно работа состоит из введения, двух глав основной части разделенных на параграфы, заключения и списка использованных источников.

1. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТРАХОВАНИЯ

1.1. Понятие, признаки и механизм страхования

В современных рыночных условиях страхование является одним из наиболее эффективных способов профилактики и минимизации рисков, присущих процессу финансовой глобализации, сложной сфере социально-экономического развития, обеспечивая непрерывность, сбалансированность общественного производства и способствуя росту благосостояния населения. Страхование выступает не только в качестве гаранта возмещения понесенных убытков, но также является крупнейшим институциональным инвестором.

Для того чтобы выявить сущность страхования и страхового рынка в целом, следует определить более точное понятие страхования. Первоначальный смысл, заложенный в слово страхование, связан в русском языке со словом «страх».

В этимологии английского языка страхование (insurance) указывает на латинские корни происхождения слова (secures — безопасный, надежный) и может трактоваться как «свободный от забот, от беспокойства и в этом смысле уверенный».

Понятие страхование необходимо изучать с различных позиций: правовой, социальной, психологической, финансовой и экономической. Исследователи в области права рассматривают страхование с позиции имущественного правоотношения как сделку, договор физических и юридических лиц. Согласно Федеральному закону от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» страхование — это «отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков»[1].

При изучении социальной стороны в качестве приоритета выступает защита общества и личности от случайных неблагоприятных событий; с точки зрения психологии страхование — «укрытие» от риска, осознание безопасности страхователем.

Страхование напрямую связано с системой финансов, оно выступает как элемент производственных отношений, служит основой для бесперебойного процесса воспроизводства и осуществляет возмещение потерь в денежном эквиваленте. Иначе говоря, с точки зрения финансов сущность данной дефиниции состоит в обеспечении «сколачивания» в процессе страховой деятельности доходов и расходов участников.

Представители экономической науки стремятся в своих работах раскрыть наиболее полное и точное определение данного предмета исследования. Страхование они рассматривают как отношения, целью которых является компенсация ущерба (дополнительной потребности в средствах) при наступлении страхового случая путем раскладки ущерба на основе формирования и использования целевого фонда. Однако в приведенной трактовке отсутствует интерес страховщика как предпринимателя, т. е. сущность понятия сводится к способу удовлетворения потребностей страхователя.

По мнению ряда авторов, страхование есть совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектам хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев. Перераспределительные отношения порождаются страхователями, уплачивающими взносы из средств, получаемых ими по результатам осуществления трудовой деятельности, которые через страховщика практически участвуют в компенсации ущерба участникам страхования в результате наступления страхового случая. Здесь справедливо отмечается, что в страховании участвуют две стороны — страховщик и страхователь[2].

Наиболее полно, по мнению автора курсовой работы, выглядит определение страхования как экономической категории, сущность которой выражается «в экономических отношениях по передаче риска в обмен на уплату премии, имеющих гражданско-правовую форму и характеризующихся случайностью и вероятностью, статистической наблюдаемостью и возможностью математического расчета; замкнутой раскладкой ущербов (в пользу пострадавших страхователей за счет всех страхователей данного страхового фонда); наличием временных и пространственных границ раскладки ущербов»[3].

Специфичность экономической категории страхования проявляется в ряде признаков: присутствие страхового риска и возможность его оценки; существование перераспределительных отношений (перераспределение средств между субъектами страхования в результате наступления вероятностного непредвиденного, непреодолимого события); замкнутая раскладка ущерба среди участников страхования; реверсивность страховых платежей (вся сумма страховых платежей за минусом накладных расходов и прибыли страховщика возвращается страхователям в форме возмещения ущерба в течение принятого в расчет временного периода); совместная ответственность страхователей за ущерб; самоокупаемость страховой деятельности (эквивалентность отношений страхователя и страховщика).

Страховой рынок в классической интерпретации представляет собой экономический механизм, соединяющий интересы страхователей и страховщиков в отношении страховых услуг. Большинство специалистов рассматривают страховой рынок как экономическую совокупность отношений, существующих между страховыми организациями, физическими, юридическими лицами в целях купли-продажи страховых продуктов, а также как процесс организации осуществления денежных отношений по формированию, распределению средств страхового фонда для обеспечения страховой защиты социума. Обобщая мнения большинства исследователей, определяющих понятие страхового рынка с позиции системного подхода, можно представить рынок как сложную интегрированную систему, которая включает в себя в качестве относительно самостоятельных элементов (подсистем) не только рынок страховщика, но и рынок страхователей, а также рынок страховых продуктов[4].

При установлении понятия «страховой рынок» следует обратить внимание на одно из главных его назначений — обмен страховщиком готового продукта на соответствующий эквивалент (денежную сумму), исходя от уровня спроса потребителей, руководствующихся качеством, надежностью предлагаемой страховой услуги. Поэтому предлагается рассматривать страховой рынок как сферу формирования, реализации и развития специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в страховой защите их имущественных и социальных интересов при наступлении страховых случаев, и страховщиками с участием иных хозяйствующих субъектов, связанных своей деятельностью со страхованием, при использовании определенных организационных, правовых и методических механизмов, технических (технологических) средств в системе взаимодействия названных субъектов и их деятельности в условиях государственного регулирования и контроля.

Функционирование страхового рынка заключается в «свободной игре» спроса и предложения, стимулируя создание страховых услуг, необходимых потенциальному потребителю. Свободное ценообразование определяется установленными тарифными ставками на страховые услуги, что приводит к созданию конкуренции между страховщиками, побуждая последних совершенствовать методы страхового обслуживания клиентов.

Страховой рынок, со стороны институционального подхода, может быть представлен в организационно-правовом, территориальном и в отраслевом аспектах.

Отечественное страхование выделяет ниже представленный состав участников страхового рынка, деятельность которых регулируется Законом РФ «Об организации страхового дела в РФ»[5]:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации (в том числе перестраховочные организации);

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) актуарии;

7) Банк России;

8) объединения субъектов страхового дела;

9) специализированные депозитарии.

Общая схема взаимодействия основных субъектов страхового дела представлена на рисунке 1.

Рисунок 1. – Институциональная структура страхового рынка[6]

Таким образом, страховой рынок представляет собой сложную многофакторную конструкцию, подверженную воздействию внутреннего устройства и внешнего окружения.

1.2. Место страхового рынка в финансовой системе, его функции и принципы страхования

Экономическая категория страхового рынка является составной частью категории финансов. Однако, если финансы в целом связаны с распределением и перераспределением доходов и накоплений, то страховой рынок охватывает только сферу перераспределительных отношений. Страховой рынок становится наиболее эффективным методом возмещения ущерба, когда в нём участвуют миллионы страхователей и застрахованы сотни миллионов объектов. Тем самым обеспечивается достаточная концентрация денежных средств в едином фонде, называемом страховым. Учитывая особенности страхового рынка можно дать такое определение:

Страховой рынок – это особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, формируются предложение и спрос на неё.

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

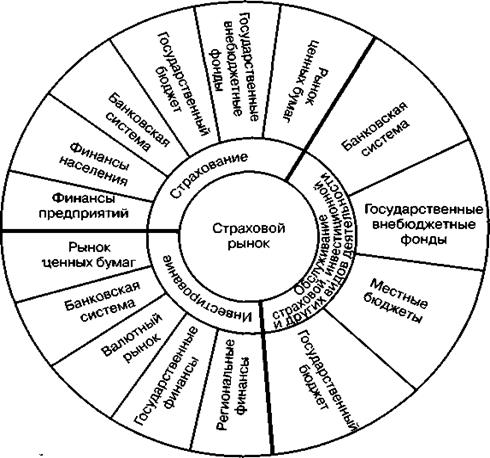

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 2).

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения.

В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Рисунок 2. Место страхового рынка в финансовой системе[7]

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки – депозиты, фондовый рынок – ценные бумаги и т.д.

Социально-экономическую сущность страхования на финансовом рынке характеризуют присущие ему функции:

1. Рисковая, в рамках которой происходит перераспределение денежной формы стоимости среди субъектов страхования при наступлении определенных событий.

2. Предупредительная, связана с использованием доли средств страхового фонда на исключение последствий страхового риска посредством реализации профилактических мероприятий в отношении застрахованных объектов.

3. Восстановительная функция заключается в покрытии ущерба, понесенного юридическими, физическими лицами в рамках заверенного договора при наступлении страхового случая.

4. Сберегательно-накопительная функция способствует хранению и приумножению денежных средств, сокращению государственных социальных расходов, повышая благосостояние населения. Она проявляется при долгосрочных видах страхования (жизни, пенсионное страхование).

5. Контрольная, выражается в контроле, на основании законодательной базы, за целевым формированием и использованием средств страхового фонда.

6. Инновационная, содействует развитию технологического прогресса путем нововведений компенсации понесенных рисков.

7. Инвестиционная функция проявляется через локализацию временно свободных средств в ценные бумаги, недвижимость[8].

Для реализации эффективной страховой деятельности необходимо соблюдать принципы страхования. Классические принципы включают:

1) принцип наличия страхового интереса. Означает наличие юридически обоснованной финансовой заинтересованности страхователя в объекте страхования. Договор страхования имущества, заключенный при отсутствии у страхователя (выгодоприобретателя) интереса в сохранении застрахованного имущества, является недействительным;

2) принцип страхуемости риска. Риск сводится к вероятностному распределению ущербов. Критерии страхуемости риска: случайный характер причин воздействующих на объект, возможность оценивания риска, выявление природы возникновения ущерба;

3) принцип наивысшего доверия сторон. Отношения субъектов страхования основываются на честности, несфальсифицированности фактов, имеющих значение при заключении договора;

4) принцип суброгации означает переход к страховщику, осуществляющему выплату в соответствии с договором страхования, права требования на возмещение суммы убытка, заявленного лицу, ответственному за причиненный ущерб;

5) принцип непосредственной причины. Страховая организация наделена правом компенсировать ущерб только от определенных разновидностей рисков, прописанных в договоре;

6) принцип контрибуции. Право страховщиков в результате двойного страхования одного предмета на разделение между собой подлежащей к выплате суммы возмещения убытка;

7) принцип эквивалентности. Условие равновесия доходов и расходов бюджета страховщика[9].

Материальную основу страхования составляет страховой фонд. Существуют две теории происхождения страхового фонда: рисковая и амортизационная. В соответствии с рисковой теорией, источником образования страхового фонда служит добавочное производство, которое достигается посредством создаваемого прибавочного продукта. Однако в страховой фонд попадает часть продукта, формирующаяся за счет вычетов из заработной платы работающего персонала, который нуждается в страховой защите. В рамках амортизационной теории источником страхового фонда, отождествляемого с амортизационным фондом, выступают издержки производства.

В современных условиях развития отечественной экономики страховой фонд рассматривают как средства, высвобожденные из национального дохода и общественного продукта. Выделяют следующие основные организационные формы страховых фондов:

1) государственные (централизованные) фонды — «часть национального дохода, выделяемая в виде резерва материальных или денежных средств для ликвидации последствий стихийных бедствий, катастроф, аварий и для оказания помощи гражданам в случае потери трудоспособности, наступления старости и других событий»[10];

2) страховые фонды страховщика — коллективные страховые фонды, образующиеся в результате взносов страхователей. Средства страхового фонда страховщика используются на покрытие причиненного ущерба в соответствии с условиями страхования;

3) фонды самострахования создаются в децентрализованном порядке каждым хозяйствующим субъектом обособленного фонда на добровольной или обязательной основе. Законодательно установлено наличие резервного фонда на базе акционерных обществ, размер которого не менее 15% от уставного капитала;

4) фонды взаимного страхования образуются на основе некоммерческого, взаимного страхования за счет паев. Размер фонда взаимного страхования определяется на основе итогов предыдущего года.

Таким образом, страхование – это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счёт денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесённого субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Рынок страховых услуг служит, механизмом осуществления страховых отношений между экономическими субъектами, возникающих в процессе защиты имущественных, личных и иных интересов в результате наступления неблагоприятных событий.

2. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА СТРАХОВАНИЯ В РОССИИ

2.1. Ключевые показатели развития страхового рынка в России

Действующий в России страховой рынок представляет собой непростую концепцию с большим количеством связей среди его участников. И на сегодняшний день в России он проходит стадию турбулентности.

В 1 квартале были отозваны лицензии у 6 страховщиков, в том числе у 5 - в связи с добровольным отказом. В итоге к концу квартала на рынке осталось менее 200 компаний, в том числе 33 страховщика жизни, 35 медицинских страховщиков, 121 универсальная компания.

Объем премий в 1 квартале 2019 года практически не изменился по сравнению с 1 кварталом прошлого года, а темп роста премий показал минимальное значение за последние 3 года (0,33%). Снижение премий по страхованию жизни (на 7,6%) удалось компенсировать другими видами: non-life сегмент вырос за год на 2,9%.

Рисунок 3. – Квартальная динамика объема премий в 2014-2019 г.г., млрд. руб.[11]

Концентрация рынка выросла как по сравнению с 1 кварталом 2018 года, так и по сравнению с 2018 годом в целом. 100 крупнейших компаний собрали 376,3 млрд рублей (99,4% против 98,83% за 1 квартал 2018 года), ТОП-50- 359,5 млрд рублей (94,97% против 93,52%), а ТОП-20 – 317,26 млрд рублей (83,8% против 80,69%). На первую десятку страховщиков приходится 71,8% премий (в 1 квартале 2018 года – 69,7%).

Из компаний, входящих в ТОП-20, половина страховщиков сократили объем премий, 9 показали темп роста выше среднерыночных значений.

Максимальный темп снижения премий среди ТОП-100 продемонстрировали АО «СК БЛАГОСОСТОЯНИЕ ОС» (на 80,5%), ООО «ОСЖ РЕСО-Гарантия» (на 79,8%), АО «АИГ» (на 74,4%), ООО «Капитал Лайф Страхование Жизни» (на 57,9%).

Темп роста выплат в 1 квартале оказался гораздо выше темпа роста премий. Объем выплат увеличился на 27,6% до 139,2 млрд рублей, из них 4 млрд рублей выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам.

По сравнению с 1 кварталом прошлого года объем выплат в целом по портфелю увеличился у 76 страховщиков из ТОП-100, из них 47 компаний показали темп роста выше среднерыночного.

2.2. Отраслевая структура страхового рынка

Существенных изменений в структуре премий по видам страхования не произошло. По-прежнему доля личного страхования составляет более половины (54,3%) общего объема премий. Сокращение доли страхования жизни с 24,4% до 22,5% компенсировано ростом доли страхования от несчастных случаев (с 8,4% до 11,2%) и ДМС (с 19,2% до 20,6%). Продолжается сокращение долей добровольного страхования имущества, ответственности и обязательных видов.

Рисунок 4. – Структура премий по видам страхования, 1 квартал 2019 г.[12]

Рисунок 5. – Структура премий по видам страхования, 1 квартал 2018 г.

Страхование от несчастных случаев продолжает оставаться лидером по темпам роста из массовых видов (+34,1% по сравнению с 1 кварталом 2018 года).

Концентрация сегмента выше, чем в среднем по рынку. ТОП-10 страховщиков собирают 77,5% премий, в том числе занимающее 1 место ООО СК «ВТБ Страхование» - 48% премий. Из 10,78 млрд рублей прироста премий на эту компанию приходится 8,28 млрд рублей, из 163,3 тысяч прироста количества договоров – 160,7 тысяч.

Рисунок 6. – Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016-2019 г.г.[13]

Объем выплат по страхованию от несчастных случаев вырос до 4 млрд рублей против 3,5 млрд рублей в 1 квартале прошлого года. На фоне снижения количества заявленных и урегулированных убытков продолжает увеличиваться доля отказов. Если в 1 квартале прошлого года страховщики отказывали по 2 из 24 урегулированных страховых случаев, то в 1 квартале 2019 года – уже по 2 из 17. Средняя выплата за год выросла с 31 772 до 43 911 руб.

Сегмент развивается только за счет банковского канала продаж (+11,5 млрд рублей). При этом резко выросло среднее комиссионное вознаграждение кредитным организациям – с 53,3% до 91,6%. Основное влияние оказали изменения у лидера сегмента. По сравнению с прошлым годом объем премий через посредников у ООО СК «ВТБ Страхование» увеличился на 9,4 млрд рублей, объем комиссионного вознаграждения – на 14,9 млрд рублей.

В целом по рынку сегмент остается прибыльным.

Отрицательная динамика премий по страхованию имущества юридических лиц сохранилась. Премии составили 33,5 млрд рублей, а количество договоров снизилось на 350 тысяч, вернувшись к уровню прошлых лет. Наибольшее количество договоров заключено АО «НАСКО», чья лицензия отозвана во 2 квартале 2019 года.

АО «СОГАЗ» сохраняет отрицательную динамику объема премий, но остается лидером сегмента (48,9% премий). Также отрицательную динамику из компаний ТОП-10 показали САО «ВСК» и ООО СК «ВТБ Страхование».

Рисунок 7. – Динамика страховых премий и выплат по страхованию имущества юридических лиц, 2016-2019 г.г.[14]

Объем выплат по сравнению с прошлым годом существенно не изменился (7,6 млрд руб).

Объем премий по страхованию имущества граждан увеличился на 1,1 млрд рублей, количество договоров страхования – почти на 2 миллиона. Сегмент растет только за счет банковского канала (прирост премий составил 1,7 млрд рублей).

В состав ТОП-10 страховщиков этого сегмента вошло АО «Группа Ренессанс Страхование», вытеснив АО «СК БЛАГОСОСТОЯНИЕ ОС». Как и ожидалось, ПАО СК «Росгосстрах» уступило место лидера ООО СК «Сбербанк Страхование».

Положительную динамику премий показали все страховщики из первой десятки, кроме ПАО СК «Росгосстрах» (-17%), ООО СК «ВТБ Страхование» (-15%) и САО «ВСК» (-14%). Лидерами по темпу роста премий стали АО «АльфаСтрахование» (почти в 3 раза) и АО «Группа Ренессанс Страхование» (в 2 раза)

Рисунок 8. – Динамика страховых премий, выплат и количества договоров по страхованию имущества граждан, 2016-2019 г.г.[15]

Поскольку положительную динамику премий в сегменте страхования имущества показали только страхование имущества граждан и страхование средств воздушного транспорта, в целом по сегменту объем премий снизился на 817,6 млн рублей.

Страхование жизни продемонстрировало отрицательную динамику объема премий (-7,57%). Договоры страхования жизни заключают 28 компаний, 8 из них входят в ТОП-20 страховщиков. Рост количества договоров в целом по сегменту (на 252 тысячи по сравнению с 1 кварталом прошлого года) обеспечен кредитным страхованием (количество договоров по страхованию заемщиков увеличилось на 464 тысячи).

Состав ТОП-10 страховщиков жизни поменялся: в десятку лидеров вошло ООО «Страховая компания «СиВ Лайф» взамен ООО «СК «Райффайзен Лайф», заимающего теперь 13 место. Изменения произошли и в пятерке лидеров: ООО «Капитал Лайф Страхование Жизни» (прежнее название - ООО СК «Росгосстрах-Жизнь») переместилось на 6 место, а его место заняло ОО СК «СОГАЗ-Жизнь». Позиции лидера сегмента ООО СК «Сбербанк страхование жизни» усиливаются: эта компания показала рост премий на 15%, ее доля составила 42,5%.

Выплаты по договорам страхования жизни выросли с 10,7 до 24 млрд рублей. Рост выплат обусловлен окончанием срока договоров.

Несмотря на отрицательную динамику премий, страхование жизни занимает наибольшую долю рынка -22,5%. Внедрение новых стандартов заключения договоров со стороны ВСС и ЦБ РФ в сочетании с низкой доходностью по закончившимся договорам привели к отказу от инвестиционного страхования жизни в пользу других вариантов инвестирования. Меняется структура сегмента, растет доля накопительного страхования жизни.

Автокаско после успешного 4 квартала 2018 года показывает отрицательную динамику премий. Объем премий сократился на 747 млн рублей (2%), а количество договоров выросло на 25 тысяч.

Концентрация сегмента усиливается: совокупная доля 10 крупнейших страховщиков автокаско составляет 86,9%. Всего в сегменте работают 92 компании (из них только 58 заключили больше 100 договоров). При этом 14 страховщиков из 92 имеют коэффициент выплат более 100%. Для 2 из них (ООО «КРК-Страхование» и САО «ЭРГО») этот вид занимает более 50% портфеля. Еще у 8 компаний соотношение выплат и премий превышает 80%.

На фоне снижения премий растет объем выплат (с 19,2 до 21,4 млрд рублей). Тенденция сокращения количества заявленных убытков, связанная с распространением договоров с франшизами, по условиям которых мелкие убытки оплачивает страхователь, сменилась на противоположную. По сравнению с 1 кварталом прошлого года количество заявленных убытков выросло на 4 200, а средняя выплата увеличилась с 91 до 107 тыс. рублей.

Рисунок 9. – Поквартальная динамика объема премий и количества договоров по автокаско 2016-2019 г.г.[16]

Увеличение затрат на заключение договоров страхования (среднее комиссионное вознаграждение выросло за год с 23,3% до 26,7%), рост убыточности, снижение продаж новых автомобилей (по данным Ассоциации европейского бизнеса, за первые 3 месяца 2019 года продано на 1270 автомобилей меньше, чем за 3 месяца 2018 года), высокая конкуренция в сегменте не дают оснований для положительных изменений.

Объем премий по ОСАГО сократился на 901 млн рублей до 45,12 млрд рублей, при этом количество договоров выросло на 162 тысячи.

ОСАГО занимаются 48 компаний, из них 38 входят в ТОП-100 страховщиков. За год количество страховщиков ОСАГО уменьшилось на 9 компаний. В 1 квартале 2019 года отозваны лицензии у АО СК «Сибирский Спас» и ООО СК «Ангара».

Лидером сегмента второй квартал подряд является АО «АльфаСтрахование» (доля рынка составила 15,15%). Концентрация в сегменте усилилась. На 10 крупнейших страховщиков приходится 79,1% премий (в 2018 году -77,7%, в 2017 году – 78,3%).

Объем выплат по сравнению с 1 кварталом прошлого года вырос на 3,66 млрд рублей и составил 36,1 млрд рублей. Коэффициент выплат составил в среднем по рынку 80%.

Обострившаяся конкуренция ведет к снижению тарифов, что усиливает давление на финансовый результат. Резко выросло количество страховщиков с коэффициентом выплат более 77%: в 1 квартале 2018 года их было 19, в 2018 году - 17, в 1 квартале 2019 года – 33. У 23 из них выплаты превышают премии. Средняя выплата существенно не изменилась и составила 60 тысяч рублей.

Более чем в 2 раза увеличилось количество регионов с коэффициентом выплат более 77%. На конец года таких регионов было 22, а по итогам 1 квартала 2019 года - 60, причем в 24 из них выплаты превышают премии.

Ухудшается финансовое положение компаний, у которых доля ОСАГО в портфеле превышает 50%. Из 16 таких компаний только у 5 коэффициент выплат менее 77% (одна из этих 5 компаний заключила только 2 договора и выплат не производила). В основном это мелкие страховщики, их совокупная доля не превышает 15%. Почти все из них региональные, в Москве зарегистрировано только 3 компании. Ни одна из этих компаний не имеет среднюю премию выше среднерыночных значений. Конкурировать с крупными страховщиками такие компании не могут, и с большой долей вероятности будут вытеснены с рынка.

Первый этап либерализации тарифов привел к усилению конкуренции, что вынудило страховщиков снижать премии в погоне за прибыльными сегментами. Однако резкий рост выплат приведет к необходимости корректировки тарифов, поэтому ожидается увеличение средней премии к концу года.

Таким образом, 2018 год – уже не первый год, когда страховой сектор показал очень хорошие финансовые результаты, что стало возможным, в частности, за счет стабилизации ситуации на рынке ОСАГО и удержания прибыльности Каско. На этом фоне страховые компании стали серьезно задумываться об улучшении клиентского опыта, внедрении новых технологий и повышении эффективности внутренних процессов.

2.3. Перспективные направления развития страхования в России

Страхование является одной из самых древних категорий отношений в обществе. Оно является значимым элементом в отношениях производства, и связано с возмещением материальных утрат в процессе воспроизводства.

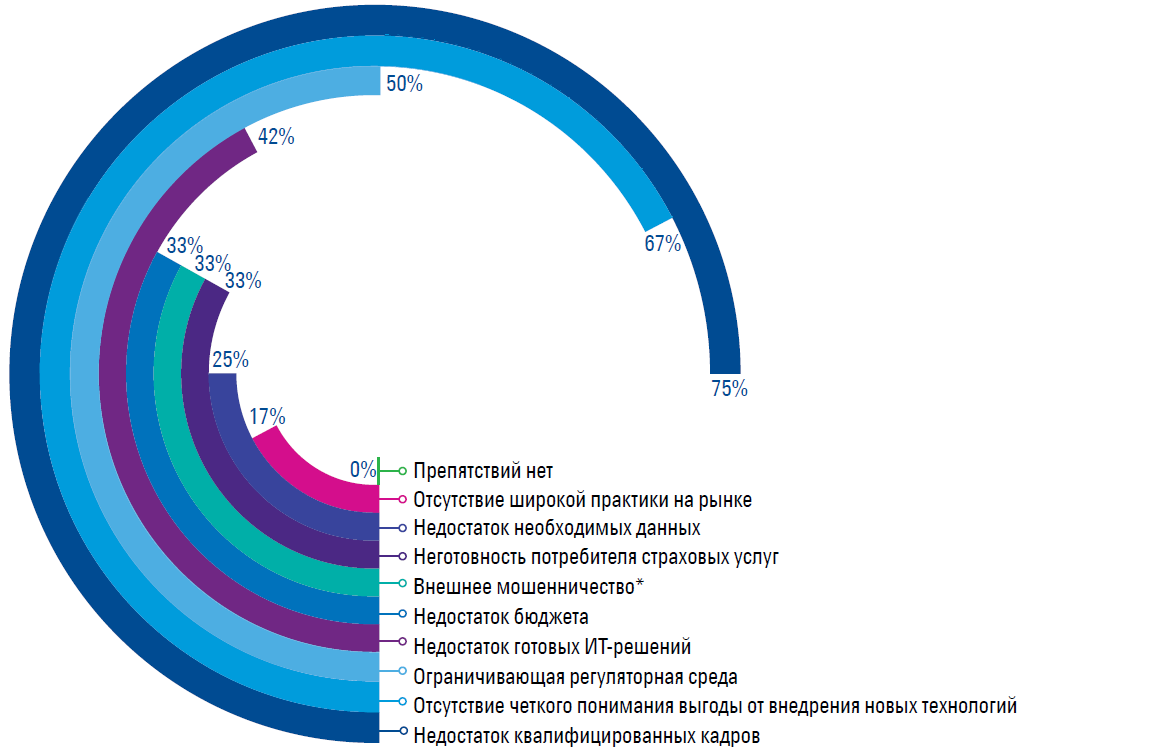

В современных условиях в целом основными тенденциями для страховщиков видятся сохранение уровня сегмента страхования жизни и введение инноваций на рынок страховых услуг. Новые технологии, как драйвер роста страхового рынка, по данным сети “КМПГ”, являются первостепенной тенденцией в развитии страхования. Введение электронного страхования, которое с 2017 года небольшими шагами помогает сегменту ОСАГО выйти из кризиса, необходимо связать и с остальными популярными страховыми продуктами.

Основным сдерживающим фактором на пути развития новых технологий большинство страховщиков считает недостаток квалифицированных кадров. Высокая неопределенность, связанная с эффективностью инвестиций в новые технологии, также сдерживает работу компаний в данном направлении.

Рисунок 10. – Препятствия на пути развития новых технологий[17]

Страховые компании постепенно начинают использование новых технологий. Большинство пока еще не пришло к полноценному их использованию, находясь пока на этапе анализа целесообразности или пилотных проектов. В ближайшем будущем новые технологии будут уже не конкурентным преимуществом, а нормальной рыночной практикой.

Страховщиками в первую очередь рассматриваются технологические инновации, например, приложения на электронные носители, которые могут помочь с продажей различных страховых продуктов онлайн и с анализом поведения и интересов пользователя. Вторым по важности выделяется улучшение серверов со страховыми данными для увеличения скорости обработки больших данных при андеррайтинге и скорринге. Роботизация труда в страховании, как в развитых странах, также является одной из тенденций развития страхования в России. Например, 2017-й год в Японии ознаменовался механизированным страхованием на уровне отказа от персонала (страховые агенты, операторы, андеррайтеры)[18]. Были разработаны автоматы для хранения различных данных (медицинские справки, опыт вождения, количество безаварийных лет за рулем) и моментальной выдачи страховых полисов. Данная система позволила японскому рынку страхования достичь увеличения производительности на 30% и сэкономить около 140 млн йен (около 1,2 млн долларов США) в год на заработной плате персоналу.

Перечисленные меры в введении новых технологий окажут только позитивное влияние на рентабельность и продажи полисов на российском рынке страхования.

Сохранение уровня сегмента страхования жизни, как лидера всего российского рынка, также является одной из основных тенденций развития страховых услуг в России. На вид страхования жизни приходится четверть взносов всего рынка[19]. Такой активный рост сегмента страхования жизни стал возможен благодаря введению и развитию инвестиционного страхования жизни — продукта, завоевавшему популярность из-за снижения процентных ставок и правильной системе продажи. Полисы инвестиционного страхования жизни завоевали лидерство среди всех сегментов рынка страхования с помощью продажи через банки, которые были заинтересованы в сотрудничестве со страховыми компаниями, получая дополнительный доход от продаж. Страхователи, оформляя полис страхования жизни через банки, стали рассматривать страхование жизни, как возможность возврата капитала и способ сбережения своих средств. Через банки страховщики жизни получили 90% от всех взносов[20].

В ближайшем будущем, страховыми компаниями и государством планируется регулировать продажи инвестиционного страхования жизни и сокращать комиссии банков, иначе при окончании сроков действия полиса возможно массовое разочарование клиентов, приобретавших полисы страхования жизни, как альтернативу депозитам, в отсутствии ожиданий и обещаний, которые не оправдались.

ЗАКЛЮЧЕНИЕ

Страховой рынок – область развития спроса и предложения на страховые услуги. Он отображает взаимоотношения между разными страховыми фирмами (страховщиками), предлагающими соответствующие услуги, а также юридическими и физическими лицами, нуждающиеся в страховой защите (страхователями). Страховой рынок является мощным инструментом, способствующим консолидации инвестиционных ресурсов, которые обеспечивают потенциал общественного развития. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития экономики как государства, так и общества в целом.

1 квартал 2019 года дал старт новым тенденциям на страховом рынке. Страховщики потеряли основной драйвер роста - страхование жизни. Премии по этому виду сократились на 7,6% в результате борьбы с мисселингом через внедрение стандартов раскрытия информации, а также выбора клиентами более доходных продуктов. В то же время благодаря положительной динамике других видов, реализуемых через банковский канал (страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков) в целом по рынку удалось сохранить объем премий на уровне 1 квартала прошлого года (379 млрд рублей).

Отрицательную динамику объема премий показали все виды страхования имущества, кроме страхования средств воздушного транспорта и имущества граждан. Стагнация в экономике, снижение объема продаж новых автомобилей оказывают давление на этот сегмент.

Также сократился объем премий по добровольному страхованию ответственности (в основном за счет страхования ответственности застройщиков), обязательному личному страхованию, обязательному страхованию ответственности владельцев опасных объектов.

Продолжается сокращение количества страховых компаний. На рынке остались 33 страховщика жизни, 35 медицинских страховщиков и 122 универсальные компании. С рынка ушли 2 страховщика ОСАГО – АО СК «Сибирский Спас» и ООО СК «Ангара».

На лидерские позиции в рэнкинге страховщиков вернулось АО «СОГАЗ» с долей рынка 21,2%. ООО СК «Сбербанк страхование жизни» получило 37,6 млрд рублей и заняло 9,9% рынка. Страховщики жизни по-прежнему занимают 8 мест в составе ТОП-20 компаний.

Объем выплат в целом по рынку вырос на 30 млрд рублей.

Впервые за 10 лет рынок показал отрицательную динамику в сегменте страхования жизни. Иных драйверов роста, кроме банковских продаж, у страховщиков нет, в результате увеличиваются затраты на комиссионное вознаграждение. В сочетании с ростом убыточности это неизбежно ведет к снижению рентабельности бизнеса.

Таким образом, можно сделать выводы о том, что рынок страховых услуг хоть и имеет свои недостатки, но является одной из главных сфер экономики в Российской Федерации. Планируемые государством и страховыми компаниями тенденции развития, направленные на внедрение новых технологий и сохранение позиций лидирующих сегментов рынка страховых услуг позволят рынку страхования благополучно развиваться и усиливать роль страхового рынка, которая необходима для развития всей экономики Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 01.05.2019) "Об организации страхового дела в Российской Федерации"//Российская газета, N 6, 12.01.1993.

- Аксютина С. В. Страховой рынок России: проблемы и перспективы//Проблемы развития территории. – 2019. – № 2 (70). – С. 115.

- Аналитический обзор страхового рынка за 1 квартал 2019 года//РА [Электронный ресурс]. Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article.pdf

- Архипов А. П. Страхование: учебник. М.: КНОРУС, 2016. – 399 с.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития//Молодой ученый. – 2019. – №10. – С. 204.

- В жизни есть место росту. Какие сегменты страхового рынка оказались наиболее прибыльными в прошлом году // РБК. [Электронный ресурс]. Режим доступа: https://www.rbc.ru/newspaper/2019/04/05/5ca5ded59a7947785d0f827a/ (дата обращения: 07.12.2019).

- Винникова И.С., Кузнецова Е.А., Кокина К.М., Курылев А.И. Перспективы развития страхового рынка на современном этапе российской экономики//Международный журнал прикладных и фундаментальных исследований. – 2019. – № 5-1. – С. 204.

- Гасанова Д.Б., Ашурбекова З.Н., Магомедова П.А. Современное состояние страхового рынка России//Региональные проблемы преобразования экономики. – 2019. – №2. – С. 154.

- Жук Ф.А. Тенденции развития страхового рынка Российской Федерации//Научный журнал. – 2019. –№ 2. – С. 46.

- Ледовская А. В. Страховщики и финансисты как агрегаторы и проводники новых компетенций//Финансы. – 2019. – № 2. – С. 40.

- Литошенко Е.В. Роль страхования в системе финансов//Международный научный журнал «Университет наук». – 2017. – № 11. – С. 81.

- Мельников, В. В., Гребенщиков, Э. С. Рынок ОСАГО накануне перехода к свободным тарифам//Финансы. – 2018. – № 4. – С. 34.

- Молчанов В.С. Роль страхования в экономике и финансовой системе страны//Juvenis scientia. 2016. – № 4. – С. 23.

- Обзор «Итоги 2018 года на страховом рынке: «жизнь» и «кредитка»// Эксперт РА [Электронный ресурс]. Режим доступа: https://www.raexpert.ru/researches/insurance/itogi_2018

- Обзор рынка страхования в России за 2019 год// КМПГ [Электронный ресурс]. Режим доступа: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/07/ru-ru-insurance-survey-2019.pdf (дата обращения 07.12.2019)

- Полякова А. А., Кожанчикова Н. Ю., Дударева А. Б. Современные тенденции функционирования рынка страховых услуг России//Управленческое консультирование. – 2018. – № 10. – С. 75.

- Попова М.И. Место страхового рынка в финансовой системе РФ//Вестник Иркутского Национального исследовательского технического университета. – 2018. – № 2. – С. 114.

- Скамай Л.Г. Страховое дело. М.: Инфра-М, 2017. – 300 с.

- Страхование жизни становится лидером рынка вместо автострахования//АКРА. [Электронный ресурс]. Режим доступа: https://www.acra-ratings.ru/research/104/ (дата обращения: 07.12.2019).

- Страхование: учеб. пособие/В. А. Щербаков, Е. В. Костяева. 4-е изд, перераб. и доп. М.: КНОРУС, 2017. – 397 с.

- Страхование: учебник и практикум для академического бакалавриата/под ред. И. П. Хоминич, Е. В. Дик. М.: Юрайт, 2017. – 421 с.

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 01.05.2019) "Об организации страхового дела в Российской Федерации"//Российская газета, N 6, 12.01.1993. ↑

-

Молчанов В.С. Роль страхования в экономике и финансовой системе страны//Juvenis scientia. 2016. – № 4. – С. 23. ↑

-

Архипов А. П. Страхование: учебник. М.: КНОРУС, 2016. – С. 49. ↑

-

Страхование: учеб. пособие/В. А. Щербаков, Е. В. Костяева. 4-е изд, перераб. и доп. М.: КНОРУС, 2017. – С. 68. ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 01.05.2019) "Об организации страхового дела в Российской Федерации"//Российская газета, N 6, 12.01.1993. ↑

-

Полякова А. А., Кожанчикова Н. Ю., Дударева А. Б. Современные тенденции функционирования рынка страховых услуг России//Управленческое консультирование. – 2018. – № 10. – С. 75. ↑

-

Попова М.И. Место страхового рынка в финансовой системе РФ//Вестник Иркутского Национального исследовательского технического университета. – 2018. – № 2. – С. 114. ↑

-

Литошенко Е.В. Роль страхования в системе финансов//Международный научный журнал «Университет наук». – 2017. – № 11. – С. 81. ↑

-

Скамай Л.Г. Страховое дело. М.: Инфра-М, 2017. – С. 27. ↑

-

Страхование: учебник и практикум для академического бакалавриата/под ред. И. П. Хоминич, Е. В. Дик. М.: Юрайт, 2017. – С. 84. ↑

-

Аналитический обзор страхового рынка за 1 квартал 2019 года//РА [Электронный ресурс]. Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article.pdf ↑

-

Гасанова Д.Б., Ашурбекова З.Н., Магомедова П.А. Современное состояние страхового рынка России//Региональные проблемы преобразования экономики. – 2019. – №2. – С. 154. ↑

-

Винникова И.С., Кузнецова Е.А., Кокина К.М., Курылев А.И. Перспективы развития страхового рынка на современном этапе российской экономики//Международный журнал прикладных и фундаментальных исследований. – 2019. – № 5-1. – С. 204. ↑

-

Винникова И.С., Кузнецова Е.А., Кокина К.М., Курылев А.И. Перспективы развития страхового рынка на современном этапе российской экономики//Международный журнал прикладных и фундаментальных исследований. – 2019. – № 5-1. – С. 205. ↑

-

Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития//Молодой ученый. – 2019. – №10. – С. 214. ↑

-

Обзор «Итоги 2018 года на страховом рынке: «жизнь» и «кредитка»// Эксперт РА [Электронный ресурс]. Режим доступа: https://www.raexpert.ru/researches/insurance/itogi_2018 ↑

-

Обзор рынка страхования в России за 2019 год// КМПГ [Электронный ресурс]. Режим доступа: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/07/ru-ru-insurance-survey-2019.pdf (дата обращения 07.12.2019) ↑

-

Жук Ф.А. Тенденции развития страхового рынка Российской Федерации//Научный журнал. – 2019. –№ 2. – С. 46. ↑

-

Страхование жизни становится лидером рынка вместо автострахования//АКРА. [Электронный ресурс]. Режим доступа: https://www.acra-ratings.ru/research/104/ (дата обращения: 07.12.2019). ↑

-

В жизни есть место росту. Какие сегменты страхового рынка оказались наиболее прибыльными в прошлом году // РБК. [Электронный ресурс]. Режим доступа: https://www.rbc.ru/newspaper/2019/04/05/5ca5ded59a7947785d0f827a/ (дата обращения: 07.12.2019). ↑

- Понятие и признаки государства

- Современные денежные системы зарубежных стран (Теоретические аспекты функций денежной системы РФ)

- Налоги как цена услуг государства

- Основные подходы к определению понятия «корпоративной культуры»

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов.

- Автоматизация отдела продаж

- Организация бухгалтерского учета на предприятии (Экономическое содержание малого предпринимательства и его роль в экономике РФ)

- Признаки платежеспособности и подлинности банкнот и монеты Банка России

- Современный банковский маркетинг методы и тенденции развития

- Разработка проекта системы управления

- Сравнительный анализ компетенций менеджеров и предпринимателей менеджеров и предпринимателей в российских компаниях

- Рынок систем бронирования в гостиничной индустрии (Особенности бронирования)