Понятие, структура, содержание и предназначение бухгалтерского баланса

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что в ходе своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность.

Целью данной курсовой работы является изучение теоретических и практических аспектов порядка формирования показателей бухгалтерского баланса. Для достижения данной цели требуется решение следующих задач:

- рассмотреть сущность и нормативное регулирование формирования бухгалтерского баланса предприятия;

- изучить классификацию и виды балансов предприятия;

- проанализировать роль бухгалтерского баланса в анализе и оценке финансового состояния организации;

- изучить порядок составления бухгалтерского баланса предприятия;

- провести анализ финансового состояния по данным бухгалтерской отчетности;

- разработать рекомендации по улучшению формирования бухгалтерской отчетности предприятия;

- предложить направления улучшения финансового состояния организации.

Объектом исследования является финансово-хозяйственная деятельность предприятия. Предметом исследования выступает совокупность методологических и практических вопросов оценки бухгалтерского баланса предприятия.

Источниками информации при проведении анализа финансового состояния ООО «Электротехническая компания» являлись бухгалтерский баланс, отчет о финансовых результатах деятельности предприятия.

Для написания данной курсовой работы и проведения анализа использованы следующие методы: метод обобщения и систематизации материала теоретического и нормативно-правового характера; анализ относительных показателей (метод финансовых коэффициентов); факторный анализ позволит выявить закономерности развития организации.

Теоретическими и методологическими основами являются труды таких ученых-экономистов как А.Д.Шеремета, И.Н.Тренева, В.В.Ковалева, Г.В.Савицкой, Д.А.Ендовицкого, В.А.Лубкова, Л.Н.Павловой.

Структура курсовой работы состоит из введения, двух глав, заключения, списка литературы и приложения.

Глава 1. Теоретические аспекты содержания и предназначения бухгалтерского баланса хозяйствующего субъекта

1.1. Понятие, структура, содержание и предназначение бухгалтерского баланса

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета[1].

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

статическим (сальдовым) — составленным на определенную дату;

динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

вступительный — на начало деятельности;

текущий — составляемый на отчетную дату;

ликвидационный — при ликвидации организации;

санируемый — при оздоровлении организации, приближающейся к банкротству;

разделительный — при разделении организации на несколько фирм;

объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

единичный — по одной организации;

сводный — по сумме данных нескольких организаций;

консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

пробным (предварительным);

окончательным;

прогнозным;

отчетным.

В зависимости от характера исходных данных бывает баланс:

инвентарный (составленный по результатам инвентаризации);

книжный (составленный только по учетным данным);

генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть двух видов:

горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

1.2. Составление бухгалтерского баланса хозяйствующего субъекта

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на два раздела[2]:

внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на два раздела в зависимости от времени использования активов в деятельности организации:

внеоборотные активы используют более 12 месяцев;

оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом двух этих факторов пассив сформирован из трех разделов:

капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержит бланк бухгалтерского баланса, утвержденный приказом Минфина России от 2 июля 2010 года № 66н.

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса в последней редакции Приказа № 66н предполагает следующую разбивку разделов по статьям:

внеоборотные активы (нематериальные активы):

результаты исследований и разработок;

нематериальные поисковые активы;

материальные поисковые активы;

основные средства;

доходные вложения в материальные ценности;

финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы;

оборотные активы (запасы):

НДС по приобретенным ценностям;

дебиторская задолженность;

финансовые вложения (за исключением денежных эквивалентов);

денежные средства и денежные эквиваленты;

прочие оборотные активы;

капитал и резервы (уставный капитал (складочный капитал, уставный фонд, вклады товарищей)):

собственные акции, выкупленные у акционеров;

переоценка внеоборотных активов;

добавочный капитал (без переоценки);

резервный капитал;

нераспределенная прибыль (непокрытый убыток);

долгосрочные обязательства (заемные средства):

отложенные налоговые обязательства;

оценочные обязательства;

прочие обязательства;

краткосрочные обязательства (заемные средства):

кредиторская задолженность;

доходы будущих периодов;

оценочные обязательства;

прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право использовать собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 года № 43н, в последней редакции)[3]:

Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

Об организации инвентаризации подробнее читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Дебетовые и кредитовые остатки в балансе не сворачивают.

ОС и НМА показывают по остаточной стоимости.

Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31 октября 2000 года № 94н:

По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов. Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

В строке статьи «Прочие внеоборотные активы» - это в балансе отражаются активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить. Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19. Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76.

По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

По статье «Резервный капитал» показывается сальдо по счету 82.

Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т.к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов). Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Прочие внеоборотные активы - это в балансе что такое?

«Прочие внеоборотные активы» - в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

Текущие пассивы в балансе - это строка 1500 баланса.

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению. Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе - это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

Таким образом, в конце первой главы можно сделать следующий вывод. Бухгалтерский баланс – это документ максимально упрощенный, построенный так, чтобы он был понятен широкой публике. На самом деле, вам необязательно даже понимать различие между дебетом и кредитом, чтобы получить из бухгалтерского баланса всю необходимую информацию.

Глава 2. Формирование и анализ данных бухгалтерского баланса на примере ООО «Электротехническая компания»

2.1. Финансово-экономическая характеристика ООО «Электротехническая компания»

История компании «ЭЛКО» — одно целое с историей развития рыночных отношений в нашей стране последние 20 лет. Образованная в 1992 году как предприятие по торговле электротехническими товарами и строительными материалами компания создала рынок строительной продукции в Астраханском регионе. Электротехническая компания (ЭТК) работает на астраханском рынке уже более 20 лет. Сегодня ЭТК является одной из крупнейших компаний не только в Астраханской области, но и в Южном регионе.

Общество с ограниченной ответственностью «Электротехническая компания» создано в соответствие с ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ. Полное фирменное наименование предприятия на русском языке: Общество с ограниченной ответственностью «Электротехническая компания». Сокращенное наименование на русском языке: ООО «Электротехническая компания».

Место нахождения ООО «Электротехническая компания»: 414041, г. Астрахань, ул. Рыбинская, 3. ООО «Электротехническая компания» является коммерческой организацией. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Целью деятельности общества является: удовлетворение спроса физических и юридических лиц на товары и услуги, получение прибыли. ООО «Электротехническая компания» осуществляет следующие виды деятельности:

- строительно-монтажные, ремонтно-строительные, пуско-наладочные и отделочные работы;

- производство и реализация стройматериалов;

- оптовая и розничная торговля;

- транспортные услуги, в том числе осуществление легковых и грузовых перевозок;

- производство готовых металлических изделий;

- обработка древесины и производство изделий из дерева;

- внешнеэкономическая деятельность;

- сдача в аренду имущества;

- информационные и справочные услуги;

- консультационные услуги;

- и другие виды деятельности, не запрещенные законодательством Российской Федерации.

Отдельными видами деятельности, перечень которых определяется федеральными законами, ООО «Электротехническая компания» может заниматься только на основании специального разрешения (лицензии).

В ООО «Электротехническая компания» уже более 5-ти лет бухгалтерский учет ведется централизованной бухгалтерией. Бухгалтерский учет всех филиалов полностью ведется единой централизованной бухгалтерией. Собственный отдел бухгалтерии филиалов сокращен до 1 бухгалтера.

Единственный бухгалтер в филиалах ведет первичную учетную документацию, которая затем передается в централизованную бухгалтерию (бухгалтеру-специалисту) для отражения хозяйственных операций в бухгалтерском и налоговом учете и составления и сдачи отчетности. Каждый день передаются только копии документов (по электронной почте), а в конце месяца с помощью курьера специалисту централизованной бухгалтерии доставляются оригиналы первичных бухгалтерских документов.

Для предварительного обзора финансово-хозяйственной деятельности ООО «Электротехническая компания» рассмотрим динамику основных экономических показателей. Проведенный анализ основан на бухгалтерской отчетности ООО «Электротехническая компания» за 2016-2018 годы, а именно на данных бухгалтерского баланса и отчета о прибылях и убытках.

Таблица 1

Анализ основных экономических показателей деятельности структурного подразделения ООО «Электротехническая компания» за 2016-2018 гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Абсолютные изм.,(+/-) |

Темп роста,(%) |

||||

|---|---|---|---|---|---|---|---|---|---|

|

2018г от 2016г |

2017г от 2016г |

2018г от 2017г |

2018г от 2016г |

2017г от 2016г |

2018г от 2017г |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Выручка от реализации продукции, товаров, работ и услуг, тыс. руб. |

185518 |

151406 |

132560 |

-52958 |

-34112 |

-18846 |

71,5 |

81,6 |

87,6 |

|

2. Полная себестоимость реализованной продукции, товаров, работ и услуг, тыс. руб. |

179227 |

148026 |

129885 |

-49342 |

-31201 |

-18141 |

72,5 |

82,6 |

87,7 |

|

3. Затраты на рубль продукции, товаров, работ и услуг, тыс. руб. |

0,97 |

0,98 |

0,98 |

0,01 |

0,01 |

0 |

101,0 |

100,8 |

100,2 |

|

4. Среднесписочная численность работников, чел. |

62 |

63 |

67 |

5 |

1 |

4 |

108,1 |

101,6 |

106,3 |

|

5. Фонд оплаты труда работников, тыс. руб. |

8163 |

8523 |

11082 |

2919 |

360 |

2559 |

135,8 |

104,4 |

130,0 |

|

6. Среднегодовая заработная плата 1-го работника, руб. |

131664 |

135288 |

165408 |

33744 |

3624 |

30120 |

125,6 |

102,8 |

122,3 |

|

7. Среднегодовая выработка 1-го работника, тыс. руб. |

2992,2 |

2403,3 |

1978,5 |

-1014 |

-588,9 |

-424,8 |

66,1 |

80,3 |

82,3 |

|

8. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

104 |

113 |

90 |

-14 |

9 |

-23 |

86,5 |

108,7 |

79,6 |

|

9. Фондоотдача, руб. |

1783,8 |

1339,9 |

1472,9 |

-310,9 |

-443,9 |

133,0 |

82,6 |

75,1 |

109,9 |

|

10. Фондовооруженность труда 1 работника, тыс. руб. |

1,7 |

1,8 |

1,3 |

-0,4 |

0,1 |

-0,5 |

76,5 |

105,9 |

72,2 |

|

11. Прибыль от реализации продукции, товаров, работ и услуг, тыс. руб. |

6291 |

3380 |

2675 |

-3616 |

-2911 |

-705 |

42,5 |

53,7 |

79,1 |

|

12. Прибыль до налогообложения, тыс. руб. |

2900 |

2515 |

1366 |

-1534 |

-385 |

-1149 |

47,1 |

86,7 |

54,3 |

|

13. Чистая прибыль, тыс.руб. |

2112 |

2016 |

1089 |

-1023 |

-99 |

-924 |

51,6 |

95,3 |

54,1 |

|

14. Рентабельность общая, % |

1,56 |

1,66 |

1,03 |

-0,53 |

0,10 |

-0,63 |

- |

- |

- |

|

15. Рентабельность продаж, % |

3,39 |

2,23 |

2,02 |

-1,37 |

-1,16 |

-0,21 |

- |

- |

- |

Из таблицы 1 следует, что предприятие успешно функционирует на рынке, но в 2017-2018 году у предприятия наблюдается снижение выручки от реализации товаров, продукции, работ и услуг.

Это связанно с сокращением объемов производства у компании, сокращением заказов, как последствия финансового кризиса. За рассматриваемый период 2016-2018 годы - выручка от реализации товаров, работ и услуг сократилась с 185518 тыс. руб. до 132560 тыс. руб., среднемесячная выручка составляла в 2016г. – 15459 тыс. руб., а в 2018г. – 11047 тыс. руб. Так же в структуре полной себестоимости произошло снижение по элементу: сырье, материалы, топливо и энергия. С уменьшением объема производства, сократилась необходимость в сырье и материалах.

В 2016 г. себестоимость составила 179227 тыс. руб., а в 2018 г. - 129885 тыс. руб. Так как выручка сократилась на 28,5 % и себестоимость сократилась за 2018г. на 27,5 %, показатель затрат на рубль товаров, работ и услуг почти не изменился, составив 0,97 руб. и 0,98 руб. в 2016 году и 2018 году соответственно.

Среднесписочная численность работников составила 62 человек в 2016 г., 67 чел. в 2018 г. Годовой фонд оплаты труда вырос с 8163 тыс. руб. в 2016 г. до 11082 тыс. руб. в 2018г., т.е. на 35,8 %, это произошло по причине роста среднегодовой заработной платы и среднесписочной численности. В результате среднегодовая заработная плата выросла на 25,6 % - с 131664 руб. в 2016г. до 165408 руб. в 2018г.

Таким образом, ООО «Электротехническая компания» выплачивает конкурентоспособную заработную плату, что позволяет предприятию сохранять стабильный коллектив, повышать квалификацию сотрудников, тем самым создавая и увеличивая человеческий капитал организации.

Анализ основных показателей финансово-хозяйственной деятельности завершается анализом прибыли от реализации, общей рентабельности (рентабельности затрат) и рентабельности продаж. Прибыль от реализации товаров, работ и услуг предприятия уменьшилась с 6291 тыс. руб. в 2016г. до 3380 тыс. руб. в 2017 г., т.е. на -2911 тыс. руб. в абсолютном выражении (46 % в относительном выражении), и в 2018 году предприятие получило прибыль в размере 2675 тыс. руб. Прибыль до налогообложения и чистая прибыль в 2018 году составляет 1366 тыс. руб. и 1089 тыс. руб., соответственно.

2.2. Порядок составления бухгалтерского баланса на предприятии

Для того бухгалтерская отчетность ООО «Электротехническая компания» была достоверной, бухгалтера предприятия проводят ряд мероприятий перед составлением бухгалтерской (финансовой) отчетности:

1. Проверяют наличие первичных учетных документов.

Все записи в бухгалтерском учете делаются только на основании правильно оформленных первичных учетных документов. Поэтому перед составлением бухгалтерской (финансовой) отчетности проверьте, чтобы вся необходимая «первичка» была у вас в наличии: полностью ли поступили в бухгалтерию первичные учетные документы из обособленных подразделений, со складов, от подотчетных лиц, контрагентов.

2. Проверяют, все ли факты хозяйственной жизни учтены в бухгалтерском учете. Обязательно проверьте полноту отражения в учетных регистрах фактов хозяйственной жизни за отчетный период. Например, оформлено ли проводками поступление и выбытие всех товарно-материальных ценностей, учтены ли выручка, прочие доходы и иные факты.

Составленная отчетность ООО «Электротехническая компания» представляется в установленные сроки соответствующим органам. Она представляется собственникам, государственной налоговой инспекции; органам государственной статистики; другим государственным органам, на которые в соответствии с законодательством возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Бухгалтерская отчетность ООО «Электротехническая компания» составляется, хранится и представляется ее пользователям на бумажных носителях, а при наличии технических возможностей и с согласия ее пользователей она может представляться в соответствии с законодательством и в электронном виде.

ООО «Электротехническая компания» представляет отчетность в строго установленные строки. Формы промежуточной отчетности представляются в течение 30 дней по окончании квартала, а годовой отчетности — в течение 90 дней по окончании года (но не ранее 60 дней по окончании года). Конкретная дата представления отчетности устанавливается учредителями (участниками) организации или общим собранием. Годовая отчетность до ее представления в установленные адреса рассматривается и утверждается в порядке, устанавливаемом учредительными документами.

Все органы, получающие отчетность организации, проверяют ее. Проверка заключается, прежде всего, в установлении полноты представленных отчетных данных. Взаимоувязка показателей отчетности после ее составления проверяется и самими бухгалтерами для выявления допущенных ошибок. Выявленные при проверке отчетности ошибки исправляются во всех экземплярах отчетности.

3. Проверяют соответствие данных аналитического учета оборотам и остаткам синтетических счетов.

Для обеспечения своевременного и качественного составления бухгалтерской (финансовой) отчетности ООО «Электротехническая компания» разрабатывается сводный график работ всех подразделений бухгалтерии с указанием сроков выполнения работ и ответственных лиц.

В установленные графиком сроки подсчитываются итоги в журналах-ордерах и ведомостях, при необходимости суммы из одних регистров записываются в другие и осуществляют взаимную сверку итогов регистров, имеющих взаимосвязь по корреспондирующим счетам. По окончании отчетного периода, после заполнения всех журналов-ордеров и ведомостей, дальнейшая подготовка к составлению отчетности включает выполнение следующих работ:

- при использовании листков-расшифровок их итоги за месяц записываются в соответствующие журналы-ордера и ведомости с отметками об этом в листках-расшифровках и учетных регистрах;

- сверяются итоги различных регистров, имеющих взаимосвязь по корреспондирующим счетам;

- подсчитываются итоги оборотов по кредиту счетов в журналах-ордерах. При наличии в журналах-ордерах аналитических данных по счетам подсчитываются их итоги, определяются остатки на начало следующего месяца и производится сверка данных синтетического и аналитического учета;

- производятся записи (из журналов-ордеров в Главную книгу) суммы общего оборота по кредиту каждого счета и суммы оборота по дебету счета в разрезе корреспондирующих счетов и итога дебетового оборота. По каждому счету определяются остатки на первое число следующего месяца.

Записи в Главной книге оборотов по счетам сопровождаются отметками в журналах-ордерах о том, что в Главной книге сумма оборотов по каждому счету отражена с указанием даты и подписей исполнителя и главного бухгалтера ООО «Электротехническая компания».

После определения в Главной книге сальдо по счетам на первое число следующего месяца их сверяют с данными аналитического учета и на основании данных синтетического и аналитического учета составляют бухгалтерский баланс и другие формы отчетности ООО «Электротехническая компания».

4. Проводят инвентаризацию активов и обязательств.

Перед составлением годовой бухгалтерской (финансовой) отчетности организация обязана провести инвентаризацию активов и обязательств. Порядок и правила проведения инвентаризации закреплены в «Методических указаниях по инвентаризации имущества и финансовых обязательств». В соответствии с ними одним из важных моментов является инвентаризация расчетов с контрагентами, когда сверяются данные о задолженности на определенную дату в бухгалтерском учете каждой стороны и результаты оформляются актом сверки взаимных расчетов.

Результаты инвентаризации следует обязательно отразить в бухгалтерском учете. В результате ее проведения учетные данные, зафиксированные в бухгалтерских регистрах, приводятся в соответствие с фактическим наличием имущества и финансовых обязательств.

Инвентаризацию проводит созданная приказом директора инвентаризационная комиссия, членами которой являются: главный бухгалтер, он же председатель комиссии и специалисты финансового отдела. (Приложение 1).

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Состав инвентаризационной комиссии,

Что конкретно подлежит инвентаризации – имущество, обязательства,

Срок проведения – дата начала и окончания,

Причина – проверка, переоценка, смена материально-ответственного лица и др.,

Срок поступления материалов по инвентаризации в бухгалтерию.

Сам приказ регистрируется в Журнале учета контроля за выполнением приказа о проведении инвентаризации, а затем вручается председателю инвентаризационной комиссии.

Далее рассмотри порядок проведения инвентаризации в одном из отделов магазина ООО «Электротехническая компания». В результате инвентаризации определено фактическое наличие товарно-материальных ценностей:

Таблица 2

Фактическое наличие ТМЦ

|

Наименование ТМЦ |

Единица измерения |

Цена, руб. |

Количество |

Сумма, руб. |

|

Световые короба |

шт |

85 |

57 |

4 845 |

|

Оцинкованная сталь |

лист |

100 |

45 |

4 500 |

|

Фанера |

лист |

120 |

37 |

4 440 |

|

Опоры |

шт |

1 300 |

21 |

27 300 |

|

Крепления |

шт |

20 |

55 |

1 100 |

Справка о наличии товарно-материальных ценностей по данным бухгалтерского учета на дату инвентаризации:

Таблица 3

Наличие ТМЦ по данным бухгалтерского учета

|

Наименование ТМЦ |

Единица измерения |

Цена, руб. |

Количество |

Сумма, руб. |

|

Световые короба |

шт |

85 |

59 |

5 015 |

|

Оцинкованная сталь |

лист |

100 |

42 |

4 200 |

|

Фанера |

лист |

120 |

40 |

4 800 |

|

Опоры |

шт |

1 300 |

23 |

29 900 |

|

Крепления |

шт |

20 |

60 |

1 200 |

До начала инвентаризации у каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы инвентаризационной описи. Далее составляется инвентаризационная опись (Приложение 2). Составленный документ подписывают члены инвентаризационной комиссии и материально ответственное лицо. Выявлены следующие расхождения фактического наличия материальных ценностей с данными бухгалтерского учета и следующие причины этих расхождений:

Недостача световых коробов (2 шт) на сумму 170 руб., фанера (3 листа) на сумму 360 руб. и опор (2 шт) на сумму 2 600 руб. возникла по причине халатности кладовщика. При недостаче крепления (5 шт) на сумму 100 руб. виновные не установлены. Излишки оцинкованной стали (3 шт) на сумму 300 руб. возникли по причине неправильного оприходования материалов на склад.

Далее составляется сличительная ведомость результатов учета ТМЦ (Приложение 3). Составленную ведомость подписывает лицо, ответственное за сохранность основных средств.

Составление ведомости учета результатов, выявленных инвентаризацией (Приложение 4). Подписывают ведомость директор, главный бухгалтер и председатель инвентаризационной комиссии (в данном случае главный бухгалтер). Далее по результатам инвентаризации в бухгалтерском учете должны быть выполнены следующие проводки:

Таблица 4

Бухгалтерское оформление результатов инвентаризации

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1. Выявлены при инвентаризации: 1.1. Недостача материалов 1.2. Излишки материалов (приходуются по рыночной стоимости) |

3230 300 |

94 10 |

10 91.1 |

|

2. Списана недостача на виновное лицо |

3130 |

73.2 |

94 |

|

3. Списана недостача при отсутствии виновного лица |

100 |

91.2 |

94 |

|

4. Удержано из з/п в счет недостачи |

3130 |

70 |

73.2 |

Таким образом, в таблице 4 отражены результаты инвентаризации материальных ценностей ООО «Электротехническая компания», недостача материалов была взыскана с виновного лица и оприходованы излишки материалов. Инвентаризация кассы ООО «Электротехническая компания» проводится ежемесячно или по необходимости. Назначенная комиссия, в составе заместителя главного бухгалтера в качестве председателя комиссии, бухгалтера и кассира, сопоставляет фактическое наличие денег в кассе с данными бухгалтерского учета. Далее составляется сличительная ведомость, и выводятся результаты инвентаризации. По результатам инвентаризации составляется акт, где отражается результат инвентаризации, который визируется всеми членами инвентаризационной комиссии, а именно главный бухгалтер, бухгалтер и кассир.

Инвентаризация товарно-материальных средств ООО «Электротехническая компания» проводится не реже одного раза в год при составлении годовой бухгалтерской отчетности. Также инвентаризация проводится при смене материально ответственно лица, при поступлении сигнала о недостаче и в случае кражи.

5. Проводят реформацию баланса

Реформация баланса заключается в закрытии отдельных бухгалтерских счетов: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый) убыток».

Реформация баланса состоит из двух этапов:

– закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

– включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Как закрыть счета 90 и 91

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

– по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

– прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

– 90-1 «Выручка»;

– 90-2 «Себестоимость продаж»;

– 90-3 «Налог на добавленную стоимость»;

– 90-4 «Акцизы»;

– 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

Дебет 90-1 Кредит 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4...)

– закрыты субсчета 90-2 (90-3, 90-4...) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Пример. ООО «Электротехническая компания» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

Бухгалтер ООО «Электротехническая компания» сделал проводки:

Дебет 62 Кредит 90-1

– 1 180 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 600 000 руб. – списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44

- 170 000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж.

31 декабря бухгалтер ООО «Электротехническая компания» должен закрыть все субсчета к счету 90:

Дебет 90-1 Кредит 90-9

– 1 180 000 руб. – закрыт субсчет 90-1 по окончании года;

Дебет 90-9 Кредит 90-2

– 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 по окончании года;

Дебет 90-9 Кредит 90-3

– 180 000 руб. – закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

– 91-1 «Прочие доходы»;

– 91-2 «Прочие расходы»;

– 91-9 «Сальдо прочих доходов и расходов».

После того как закрыли субсчета к счету 90, нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы:

Дебет 91-1 Кредит 91-9

– закрыт субсчет 91-1 по окончании года;

Дебет 91-9 Кредит 91-2

– закрыт субсчет 91-2 по окончании года.

В заключение добавим, что конец года — самое время, чтобы пересмотреть свою учетную политику и при необходимости приказом руководителя внести то, что компания планирует изменить. Согласно п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ, изменения в учетную политику можно вносить при следующих условиях:

при изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

при существенном изменении условий деятельности экономического субъекта.

Изменения в учетную политику вносятся только один раз в год и действуют с начала отчетного года. Компаниям малого бизнеса разрешено отражать в бухгалтерской отчетности последствия изменений, внесенных в учетную политику, без ретроспективного пересчета.

Но дополнения в учетную политику можно вносить тогда, когда появится такая необходимость, то есть несколько раз в год. Например, если у организации появились активы, ведение бухгалтерского учета которых не закреплено в учетной политике, то это тот случай, когда можно внести дополнения в учетную политику.

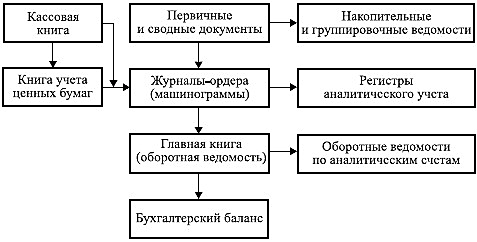

Проанализируем общий порядок составления бухгалтерского баланса ООО «Электротехническая компания» – основной формы в составе годового отчета. Бухгалтерский баланс должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату путем представления данных о хозяйственных средствах (актив) и их источниках (пассив).

Рисунок 1. Схема составления бухгалтерской отчетности

ООО «Электротехническая компания»

На рисунке 1 представлена схема составления бухгалтерской отчетности ООО «Электротехническая компания». Рассмотрим разделы, основные группы статей и статьи актива баланса ООО «Электротехническая компания».

В разделе I «Внеоборотные активы» актива баланса представлены следующие группы статей: нематериальные активы; основные средства; доходные вложения в материальные ценности; долгосрочные финансовые вложения; прочие внеоборотные активы.

Раздел II «Оборотные активы» актива баланса ООО «Электротехническая компания» состоит из большого числа подразделов с подробной постатейной детализацией: запасы; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения; денежные средства; прочие активы.

Раздел III «Капитал и резервы». В пассиве баланса ООО «Электротехническая компания» отражаются: обязательства организации перед собственниками (учредителями, участниками, акционерами), членами трудового коллектива по оплате труда и связанными с ней расчетами, бюджетом и внебюджетными фондами, поставщиками и разными кредиторами, перед банками по полученным кредитам и заимодавцами (по полученным займам), а также фонды, резервы, арендные обязательства, нераспределенная прибыль прошлых лет и отчетного года.

Раздел III «Капитал и резервы» пассива баланса ООО «Электротехническая компания» объединяет собственные источники, т.е. предоставленные учредителями или полученные в ходе работы самой организации: уставный капитал; добавочный капитал; резервный капитал; фонд социальной сферы; целевые финансирование и поступления; нераспределенная прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток отчетного года.

Раздел IV «Долгосрочные обязательства, займы и кредиты» пассива баланса представлен следующими статьями: «Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты»; «Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты»; «Прочие долговые обязательства».

Раздел V «Краткосрочные обязательства» пассива баланса объединяет статьи различной кредиторской задолженности, срок погашения которой находится в пределах 12 месяцев после отчетной даты, а также некоторые другие статьи: займы и кредиты: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты, займы, подлежащие погашению в течение 12 месяцев после отчетной даты; кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; задолженность перед персоналом организации; задолженность перед государственными внебюджетными фондами; задолженность перед бюджетом; авансы полученные; прочие кредиторы; задолженность участникам (учредителям) по выплате доходов; доходы будущих периодов; резервы предстоящих расходов; прочие краткосрочные обязательства.

По разделу V пассива баланса ООО «Электротехническая компания» подводится итог, который вместе с итогами разделов III и IV пассива показывает общий итог пассива баланса или сумму всех источников средств. Итоги актива и пассива баланса должны быть равны и отражают величину имущества, принадлежащего организации. Бухгалтерский баланс подписывают руководитель ООО «Электротехническая компания» и главный бухгалтер.

2.3. Анализ данных бухгалтерского баланса предприятия

Для определения текущего состояние фирмы, выполняется анализ и оценка ее финансового состояния. Анализ состава и структуры имущества ООО «Электротехническая компания» и источников его формирования предприятия проведем на основании данных бухгалтерской отчетности.

В таблице 5 представлен вертикальный анализ имущества ООО «Электротехническая компания» за 2016-2018 года.

Таблица 5

Вертикальный анализ актива баланса ООО «Электротехническая компания», тыс. руб.

|

Статьи бухгалтерского баланса |

2016г. |

2017г. |

2018г. |

Структура, % |

||

|

2016г. |

2017г. |

2018г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Внеоборотные активы |

||||||

|

Основные средства |

90 |

113 |

104 |

0,08 |

0,12 |

0,06 |

|

Прочие внеоборотные активы |

1 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу I |

91 |

113 |

104 |

0,08 |

0,12 |

0,06 |

|

II. Оборотные активы |

||||||

|

Денежные средства и их эквиваленты |

900 |

141 |

525 |

0,83 |

0,15 |

0,29 |

|

Расчеты с дебиторами |

106385 |

92410 |

178258 |

98,10 |

98,50 |

98,96 |

|

Запасы и прочие оборотные активы |

1065 |

1150 |

1240 |

0,98 |

1,23 |

0,69 |

|

Итого по разделу II |

108350 |

93701 |

180023 |

99,92 |

99,88 |

99,94 |

|

Всего активов |

108441 |

93814 |

180126 |

100 |

100 |

100 |

По результатам вертикального анализа актива баланса видно, что большую часть активов в 2016 году занимают оборотные активы. В 2017 и в 2018 годах оборотные активы также составляли большую часть активов предприятия.

С 2017 по 2018 год наблюдается незначительное увеличение доли оборотных активов в части имущества ООО «Электротехническая компания». Такая тенденция наблюдается в результате увеличения с каждым годом суммы дебиторской задолженности. Дебиторская задолженность составляют большую часть оборотных активов ООО «Электротехническая компания». В 2016 году внеоборотные активы составляли 0,83% от общей стоимости активов ООО «Электротехническая компания». В 2017 году доля внеоборотных активов сократилась и уже составляла 0,15%. В 2018 году доля внеоборотных активов в общей стоимости имущества предприятия составляла 0,29%.

В результате вертикального анализа имущества ООО «Электротехническая компания» можно сказать, что соотношение мобильных и иммобилизованных активов отклоняется в сторону мобильных.

В таблице 6 представлен вертикальный анализ источников образования имущества ООО «Электротехническая компания» за 2016-2018 года.

Таблица 6

Вертикальный анализ пассива баланса ООО «Электротехническая компания», тыс. руб.

|

Статьи бухгалтерского баланса |

2016г. |

2017г. |

2018г. |

Структура, % |

||

|

2016 г. |

2017 г. |

2018 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Собственный капитал |

||||||

|

Уставный капитал |

100 |

100 |

100 |

0,09 |

0,11 |

0,06 |

|

Фонды и резервы, нетто |

4692 |

6705 |

5500 |

4,33 |

7,15 |

3,05 |

|

Итого по разделу I |

4792 |

6805 |

5600 |

4,42 |

7,25 |

3,11 |

|

II. Привлеченный капитал |

||||||

|

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные пассивы |

103649 |

87009 |

174526 |

95,58 |

92,75 |

96,89 |

|

Итого по разделу ΙV,V |

103649 |

87009 |

174526 |

95,58 |

92,75 |

96,89 |

|

Всего источников |

108441 |

93814 |

180126 |

100 |

100 |

100 |

Проведя вертикальный анализ пассивов баланса предприятия, можно сказать, что большую долю в пассиве занимают привлеченные средства предприятия. В 2016 году собственные средства составляли 4,42 % от общей стоимости пассивов, в 2017 году собственные средства предприятия составили 7,25 % от общей стоимости пассивов предприятия, в 2018 году собственные средства предприятия составили 3,11 % от общей стоимости пассивов предприятия. Величина уставного капитала ООО «Электротехническая компания» за 2016-2018 года не измена 100 тыс. руб., но при этом фонды и резервы увеличились. Величина заемных средств предприятия составила в 2016 году 95,58 % от общей стоимости пассивов предприятия. В 2017 году величина заемных средств составила 92,75% от общей стоимости пассивов предприятия.

В 2018 году величина заемных средств увеличилась до 96,89 % от общей стоимости пассивов предприятия. Заемный капитал представлен кредиторской задолженностью и краткосрочными займами. Увеличение заемных средств произошло за счет увеличения краткосрочной кредиторской задолженности ООО «Электротехническая компания».

В 2016 году краткосрочная задолженность составляла 99386 тыс. руб. В 2017 году краткосрочная задолженность составляла 82694 тыс. руб. В 2018 году краткосрочная задолженность составляла 172276 тыс. руб. Такой скачок заемного капитала, связан с увеличением задолженности предприятия перед поставщиками, государственными внебюджетными фондами и перед бюджетом.

В таблице 7 представлен горизонтальный анализ имущества ООО «Электротехническая компания» за 2016-2018 года.

Таблица 7

Горизонтальный анализ актива баланса ООО «Электротехническая компания», тыс. руб.

|

Статьи бухгалтерского баланса |

2016г. |

2017г. |

2018г. |

Абсолют. изм. (+, -) |

|

|---|---|---|---|---|---|

|

2018/ 2016 |

2018 / 2017 |

||||

|

I. Внеоборотные активы |

|||||

|

Основные средства |

90 |

113 |

104 |

14 |

-9 |

|

Прочие внеоборотные активы |

1 |

0 |

0 |

-1 |

0 |

|

Итого по разделу I |

91 |

113 |

104 |

13 |

-9 |

|

II. Оборотные активы |

|||||

|

Денежные средства и их эквиваленты |

900 |

141 |

525 |

-375 |

384 |

|

Расчеты с дебиторами |

106385 |

92410 |

178258 |

71873 |

85848 |

|

Запасы и прочие оборотные активы |

1065 |

1150 |

1240 |

-1037 |

-780 |

|

Итого по разделу II |

108350 |

93701 |

180023 |

71673 |

86322 |

|

Всего активов |

108441 |

93814 |

180126 |

71685 |

86312 |

По данным горизонтального анализа баланса можно сказать, что общая стоимость активов увеличилась. В 2016 году общая стоимость активов составляла 108441 тыс. руб., в 2017 году общая стоимость активов составила 93814 тыс. руб., в 2018 году общая стоимость активов составила 180126 тыс. руб. Увеличению стоимости активов способствовало увеличение стоимости оборотных активов. Оборотные активы предприятия увеличиваются с каждым годом. В 2018 году по сравнению 2016 годом оборотные активы увеличились на 71673 тыс. руб. В 2018 году по сравнению с 2017 годом оборотные активы увеличились на 86322 тыс. руб. Внеоборотные активы наоборот сокращаются. В 2018 году по сравнению с 2017 годом внеоборотные активы сократились на 9 тыс. руб. В таблице 8 представлен горизонтальный анализ пассивов ООО «Электротехническая компания». По данным горизонтального анализа пассива баланса можно сказать, что общая стоимость пассивов увеличилась. В 2016 году общая стоимость пассивов составляла 108441 тыс. руб., в 2017 году общая стоимость пассивов составила 93814 тыс. руб., в 2018 году общая стоимость пассивов составила 180126 тыс. руб.

Таблица 8

Горизонтальный анализ пассива баланса ООО «Электротехническая компания», тыс. руб.

|

Статьи бухгалтерского баланса |

2016г. |

2017г. |

2018г. |

Абсолют. изм. (+, -) |

|

|---|---|---|---|---|---|

|

2018/ 2016 |

2018/ 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Собственный капитал |

|||||

|

Уставный капитал |

100 |

100 |

100 |

0 |

0 |

|

Фонды и резервы, нетто |

4692 |

6705 |

5500 |

808 |

-1205 |

|

Итого по разделу I |

4792 |

6805 |

5600 |

808 |

-1205 |

|

II. Привлеченный капитал |

|||||

|

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные пассивы |

103649 |

87009 |

174526 |

70877 |

87517 |

|

Итого по разделу ΙV,V |

103649 |

87009 |

174526 |

70877 |

87517 |

|

Всего источников |

108441 |

93814 |

180126 |

71685 |

86312 |

Увеличению стоимости активов способствовало увеличение стоимости заемного капитала. В 2018 году по сравнению 2016 годом заемный капитал увеличился на 70877 тыс. руб. В 2018 году по сравнению с 2017 годом заемный капитал увеличился на 87517 тыс. руб. В 2018 году по сравнению 2016 годом собственный капитал увеличился на 808 тыс. руб. В 2018 году по сравнению с 2017 годом собственный капитал уменьшился на -1205 тыс. руб.

Таким образом, в общем, динамика показателей баланса предприятия является отрицательной, что свидетельствует, о снижение эффективности деятельности предприятия, не целесообразном направление средств на развитие производства. Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Данные соотношений активов и пассивов представлены в таблице 9.

Таблица 9

Группировка активов и пассивов по степени ликвидности ООО «Электротехническая компания» за 2016 - 2018 гг. тыс. руб.

|

Актив |

2016г |

2017г |

2018г |

Пассив |

2016г |

2017г |

2018г |

Изменение (+,-) |

||

|

2016г |

2017г |

2018г |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А1 |

1693 |

934 |

1318 |

П1 |

99386 |

82694 |

172276 |

97693 |

81760 |

170958 |

|

А2 |

106385 |

92410 |

178258 |

П2 |

4263 |

4315 |

2250 |

-102122 |

-88095 |

-176008 |

|

А3 |

272 |

357 |

447 |

П3 |

0 |

0 |

0 |

-272 |

-357 |

-447 |

|

А4 |

91 |

113 |

104 |

П4 |

4792 |

6805 |

5600 |

4701 |

6692 |

5496 |

Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4

На основании данных представленных в таблице 9 проверим ликвидность баланса предприятия за 2016, 2017 и 2018 гг., данные представим в таблице 10.

Далее рассмотрим оценку ликвидности баланса ООО «Электротехническая компания». Данные для оценки представлены в таблице 10.

Таблица 10

Оценка ликвидности баланса ООО «Электротехническая компания» за 2016-2018 гг.

|

Норматив |

2016 г. |

2017 г. |

2018 г. |

|

1 |

2 |

3 |

4 |

|

А1>П1 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2>П2 |

А2>П2 |

А2>П2 |

А2>П2 |

|

АЗ>ПЗ |

АЗ>ПЗ |

АЗ>ПЗ |

АЗ>ПЗ |

|

А4<П4 |

А4<П4 |

А4<П4 |

А4<П4 |

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

При этом если выполнены три следующих условия:

Текущие активы превышают внешние обязательства организаций, то обязательно выполняется и последнее неравенство, которое подтверждает наличие у организаций собственных оборотных средств.

Невыполнение же одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов, не компенсирующейся их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Как показывает табл. 11 баланс предприятия в 2018 г. является в неликвидным, потому что отношение только второй, третьей и четвертой статей баланса соответствуют нормативному значению, тогда как не соблюдаются условия первого неравенства. Наряду с абсолютными показателями, для оценки ликвидности и платежеспособности предприятия, рассчитывают относительные показатели финансовой устойчивости предприятия: коэффициент текущей ликвидности; коэффициент промежуточной ликвидности; коэффициент абсолютной ликвидности. Данные расчетов относительных показателей платежеспособности приведены в таблице 11.

Таблица 11

Показатели ликвидности предприятия за 2016 - 2018 гг.

|

Наименование |

Норматив |

2016г. |

2017г. |

2018г. |

Отклонение 2018 г. от |

|

|

2016г. |

2017г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент текущей ликвидности (коэффициент покрытия) |

1-2 |

1,05 |

1,08 |

1,03 |

-0,01 |

-0,05 |

|

Коэффициент быстрой ликвидности или критической оценки |

0,7- 0,8 |

1,04 |

1,07 |

1,03 |

-0,01 |

-0,04 |

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

0,02 |

0,01 |

0,01 |

-0,01 |

0 |

Таким образом, при анализе данных представленных в таблице можно отметить, что коэффициент текущей ликвидности и коэффициент быстрой ликвидности не соответствуют нормативным значениям, так что можно сделать вывод о том, что предприятие не имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

Коэффициент абсолютной ликвидности ниже нормативных значений, это показывает, что компания не имеет возможность погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени.

Финансовая устойчивость является важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики.

В таблице 12 приведен анализ обеспеченности запасов источниками средств.

Таблица 12

Оценка обеспеченности запасов источниками финансирования ООО «Электротехническая компания» за 2016-2018 гг.

|

Показатель |

2016г. |

2017г. |

2018г. |

|

1 |

2 |

3 |

4 |

|

1. Производственные запасы ПЗ |

272 |

357 |

447 |

|

2.Собственные оборотные средства СОС |

4701 |

6692 |

5496 |

|

3. Источники формирования запасов ИФЗ |

109469 |

93207 |

177746 |

По результатам анализа, проведенного в таблице 12 можно сделать вывод, критерий «ПЗ<СОС» означает, что организация использует для покрытия своих запасов собственные средства в течении всего исследуемого периода, но в тоже время соблюдается условие «ПЗ<ИФЗ», что говорит о невозможности своевременной оплаты счетов кредиторов. Для более точного определения уровня финансовой устойчивости проведем анализ.

В таблице 13 приведен анализ обеспеченности запасов и затрат источниками средств.

Таблица 13

Оценка обеспеченности запасов и затрат источниками финансирования ООО «Электротехническая компания» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|---|---|---|---|

|

1 |

2 |

3 |

4 |

|

1 . Общая величина запасов и затрат ЗЗ |

4701 |

6692 |

5496 |

|

2. Собственные оборотные средства СОС |

4701 |

6692 |

5496 |

|

3.Функционирующий капитал ФК |

8964 |

11007 |

7746 |

|

4.Общая величина источников ВИ |

4429 |

6335 |

5049 |

|

5.Избыток/недостаток собственных оборотных средств ФС |

4429 |

6335 |

5049 |

|

6.Избыток/недостаток функционирующего капитала ФФ |

8692 |

10650 |

7299 |

|

7.Избыток/недостаток общей величины источников ФИ |

4701 |

6692 |

5496 |

В результате оценки обеспеченности запасов и затрат источниками финансирования, проведенной в таблице 13, можно сделать вывод о том, что на протяжении исследуемого периода на предприятии нормальная устойчивость финансового состояния (ФС≥0, ФФ≥0,ФИ≥0).

Далее проведем анализ относительных коэффициентов финансового состояния предприятия, результаты расчетов представим в виде таблицы 14.

Таблица 14

Обобщающие показатели финансовой устойчивости

|

Показатели |

Норматив |

2016г |

2017г |

2018г |

Отклонение 2018 г. от |

|

|---|---|---|---|---|---|---|

|

2016г |

2017г |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент автономии |

> 0,5 |

0,44 |

0,47 |

0,5 |

0,06 |

-0,03 |

|

Коэффициент финансовой устойчивости |

> 0,7 |

0,97 |

0,97 |

0,97 |

0 |

0 |

|

Коэффициент финансовой зависимости |

< 0,5 |

0,55 |

0,51 |

0,5 |

-0,05 |

-0,01 |

|

Коэффициент финансирования |

> 1 |

0,8 |

0,92 |

1,01 |

0,21 |

0,09 |

|

Коэффициент инвестирования |

> 1 |

0,59 |

0,65 |

0,72 |

0,13 |

0,07 |

|

Коэффициент постоянного актива |

< 1 |

1,67 |

1,48 |

1,38 |

-0,29 |

-0,1 |

|

Коэффициент маневренности |

0,2:0,5 |

-0,67 |

-0,52 |

-0,38 |

0,29 |

0,14 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

0,1 |

-1,18 |

-0,93 |

-0,63 |

0,55 |

0,3 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

Нет |

0,34 |

0,36 |

0,43 |

0,09 |

0,07 |

|

Коэффициент соотношения чистых оборотных активов и чистых активов |

Нет |

0,51 |

1,08 |

0,98 |

0,47 |

-0,1 |

|

Плечо финансового рычага или коэффициент финансового риска |

< 1 |

1,25 |

1,08 |

0,98 |

-0,27 |

-0,1 |

|

Коэффициент соотношения кредиторской и дебиторской задолженностей |

Нет |

0,25 |

0,23 |

0,19 |

-0,06 |

-0,04 |

|

Коэффициент соотношения оборотных активов с собственным капиталом |

0,2:0,7 |

0,57 |

0,56 |

0,6 |

0,03 |

0,04 |

Как показывает таблица, коэффициент финансовой автономии в 2018 г. увеличился по сравнению с 2017 г. на 0,03 и соответствует нормативу, это свидетельствует о том, что у предприятия достаточно собственного капитала для формирования актива.

Коэффициент финансовой устойчивости в течение трех лет соответствует нормативу, это вызвано тем, что сумма собственного капитала больше чем внеоборотные активы. Коэффициент финансовой зависимости в 2018 г. составил 0,50, это говорит о том, что заемный капитал на предприятии составляет 50 % от общей суммы капитала.

Коэффициент финансирования в 2018 г. по сравнению с 2016 г. увеличился на 0,21, а по отношению к 2017 г. он увеличился на 0,09, это означает, что предприятие финансирует заемный капитал за счет собственного капитала.

Коэффициент обеспеченности оборотных активов собственными средствами имеет отрицательное значение (как на начало исследуемого периода, так и на конец периода), хотя и наблюдается тенденция к увеличению данного показателя. Коэффициент соотношения мобильных и иммобилизованных средств в 2016г., 2017 г., и 2018 г. составляет 0,34, 0,36, 0,43 п. соответственно. Коэффициент маневренности собственного капитала отрицательный, Коэффициент обеспеченности собственными источниками финансирования отрицательный и говорит о том, что предприятие не использует собственные источники для формирования оборотных активов.

Коэффициент соотношения чистых оборотных активов и чистых активов в 2018 г. составляет 0,98, тогда как в 2017 г. значение показателя составляло 1,08. Это означает, что чистые активы в 2018 г. на 0,98% состоят из чистых оборотных активов. Плечо финансового рычага или коэффициент финансового риска в 2016 г. и в 2017 г. выше норматива, т.е. капитал предприятия почти на 100 % состоит из заемного. Коэффициент задолженности, показывающий соотношение заемных и собственных средств, говорит о том, что собственный капитал у предприятия отсутствует. Изменение показателя к концу периода в сторону уменьшения, практически не повышает финансовой устойчивости предприятия.

Считается, что если значение этого коэффициента превысит 1 (100%), то финансовой устойчивости предприятия достигает критической точки. Оптимальным для западной практики считается уровень 50%, показатели по нашему предприятию также не соответствуют этому нормативу. Коэффициент соотношения дебиторской и кредиторской задолженности в 2018 г. снизился по сравнению с 2017 г. на 0,04, повышение вызвано увеличением суммы кредиторской задолженности в 2018 г.

Таким образом, в конце второй главы можно сделать следующие выводы.

Основные показатели позволяют характеризовать ООО «Электротехническая компания» как успешно развивающееся динамичное предприятие. Данная ситуация стала возможна благодаря рациональной политике, осуществляемой фирмой, направленной на развитие деятельности.

Сравнительный анализ конкурента имущества ООО «Электротехническая компания» показал, что основным конкурентом является ООО «МИКОМ». Превосходство данного предприятия заключается в качестве персонала, наличию применяемых технологий, искусством продаж сбытовиков, эффективной рекламе, что является не маловажным показателем и значительно влияют на положение на рынке.

Заключение

Каждый хозяйствующий субъект формирует финансовую отчетность по своей деятельности. Одним из неотъемлемых ее элементов выступает бухгалтерский баланс. Статьи баланса характеризуют финансовое и имущественное состояние предприятия на отчетную дату.

По данным анализа структуры имущества ООО «Электротехническая компания» и источников его формирования было выявлено, что, в общем, динамика показателей баланса предприятия является положительной, что свидетельствует, о повышении эффективности деятельности предприятия, целесообразном направление средств на развитие производства, не обновление производственной мощности, увеличения вложения в обеспечение основного производства материалами. Также, следует обратить внимание на сокращение кредиторской задолженности и увеличения наличных денежных средств, что свидетельствует, о своевременной оплате долгов предприятия. Все это следует оценить положительно. Такая стратегия развития характерна для предприятий, достигших стадии жизненного цикла, известного как «ранняя зрелость». Она выражается в том, что предприятие, сумев занять определенную стабильную долю рынка, вкладывает свои денежные средства преимущественно в развитие текущей деятельности, осуществляет реинвестирование прибыли с целью получения максимального финансового результата.

Анализ ликвидности баланса показал, что за анализируемый период (2016-2018 гг.) баланс предприятия является не ликвидным, но имеются данные о перспективной ликвидности предприятия. По анализу коэффициентов платежеспособности можно сказать, что находятся ниже нормативных значений, это означает, что предприятие не может погасить свои обязательства и кредиторскую задолженность. Но при этом за анализируемый период (2016-2018 гг.) благоприятная тенденция.

По результатам анализа финансовой устойчивости можно сделать вывод, что финансовое состояние предприятия ООО «Электротехническая компания» является зависимым, и не достаточно финансово устойчивым.

Основные направления улучшения финансового состояния ООО «Электротехническая компания»:

1. Предприятию рекомендуется: повысить конкурентоспособность выпускаемой продукции и оказываемых услуг.

2. Предприятию рекомендуется снизить себестоимость выпускаемой продукции.

3. Имеющиеся краткосрочные обязательства у предприятия рекомендуется погасить за счет взыскания просроченной дебиторской задолженности.

4. Уменьшение количества излишнего оборудования и вовлечение в производство не установленного оборудования

5. Направления по улучшению структуры бухгалтерской учетной политики

6. Создание и внедрение на предприятии отдела внутреннего контроля.

7. Автоматизация внутреннего контроля предприятия

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 18.07.2019) // СПС «Консультант Плюс 2019»

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019). // СПС «Консультант Плюс 2017»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34-н (ред. от 11.04.2018). // СПС «Консультант Плюс 2019»

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 43н. (ред. от 08.11.2010). // СПС «Консультант Плюс 2019»

- Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности». ПБУ 8/01. Утверждено приказом Минфина РФ от 28.11.2001 г. № 96н. (ред. от 20.12.2007). // СПС «Консультант Плюс 2017»

- Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н (в ред. приказа Минфина РФ от 27.11.2007 г. № 156н). (ред. от 27.04.2012). // СПС «Консультант Плюс 2019»

- Положение по бухгалтерскому учету «Расходы организаций». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33н (ред. от 27.04.2012). // СПС «Консультант Плюс 2019»

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль». ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.2002 г. № 114н. (ред. от 24.12.2010). // СПС «Консультант Плюс 2019»

- Приказ Минфина РФ от 22.07.2003 г. № 67н. «О формах бухгалтерской отчетности организации». (ред. от 08.11.2010) // СПС «Консультант Плюс 2019»

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2013. – 416 с.

- Балабанов И.Г. Основы финансового менеджмента. - М.: Финансы и статистика, 2014. – 452 с.

- Барнгольц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 2016. – 407 с.

- Басовский Л.Е. Теория экономического анализа. – М.: ИНФРА-М, 2016. – 222 с.

- Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2015. – 240 с.

- Безруких П.С., Палий В.Ф. Бухгалтерский учет. – М.: Проспект, 2014. - 576 с.

- Богатая И.Н. Бухгалтерский учет. - М.: Проспект, 2013. – 521 с.

- Богаченко В.М, Кириллова Н.А. Бухгалтерский учет. - Ростов – Н/Д.: Феникс, 2014. - 471 с.

- Грибков А.Ю. Создание и использование резервов // Бухгалтерский учет. - 2013. - №9. – С. 40-45

- Грицай Б.А. Эффективное управление компанией на основе системы бюджетирования // Экономические науки 2014. - № 7. - С.231-235

- Давыдова Л.В., Ильминская С.А. Финансовая стратегия как фактор экономического роста предприятия // Финансы. 2013. - № 30. - С.5-8.

- Земляков Ю.Д. Общая постановка задачи прогнозирования финансовой устойчивости предприятия //Финансы и кредит. 2013. - № 27. - С.69-75.

- Ивашкович В.Б. Анализ дебиторской задолженности // Бухгалтерский учет. 2014. - № 6. - С.55-60.

- Новодворский В.Д. Бухгалтерская (финансовая) отчётность: - М.: ИНФРА-М, 2013. - 464 с.

- Поляк Г.Б. Финансовый менеджмент. – М.: ЮНИТИ-ДАНА, 2014. – 527 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание», 2015. – 688 с.

Приложение 1

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ЭЛЕКТРОТЕХНИЧЕСКАЯ КОМПАНИЯ»

(ООО «Электротехническая компания»)

ПРИКАЗ

«16» июнь 2018 г. № 68

г. Астрахань

О проведении инвентаризации материальных запасов