Понятие, сущность и функции прибыли организации

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования обусловлена тем, что все предприятия стремятся получать как можно большие объемы прибыли с минимальными затратами. С целью обеспечения высокого уровня прибыльности своей деятельности предпринимателям необходимо проводить регулярный анализ сложившейся ситуации на рынке, а также внутри своих предприятий. Принцип достижения главной цели предпринимательства - максимизации объема прибыли возможны только при организации правильного и продуманного планирования деятельности предприятий.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки.

Финансовое состояние предприятий – это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Организация эффективного управления прибылью, ее формирование и детальный анализ использования создает гарантии для существования компании и перспективы для дальнейшего развития.

Проблеме управления прибылью, в том числе ее отдельным аспектам, касающимся учета финансовых результатов посвящены труды ведущих отечественных и зарубежных ученых, среди которых: Т.Л. Безрукова, И.А. Бланк, Ю. Бригхем, М.Ф. Ван Бреда, Е.С. Вылкова, Л. Гапенски, Л.А. Злобина, И.В. Ивашковская, В.Н. Кабанов, И.В. Караваева, В.В. Ковалев, Е.А. Кирова, Л.П. Красавина, М.В. Крейнина, М.И. Литвин, Т.К. Островенко, В.Г. Пансков, Г.Б. Поляк, В.М. Пушкарева, М.В. Романовский, Н.Н. Селезнева, И.В. Сергеев, Е.С. Стоянова, Л.Ф. Сухова, А.В. Трошин, Э.С. Хендриксен, Д. Хорн, Д.Г. Черник, Е.Н. Чижова, И.И. Шанин, У. Шарп, А.Д. Шеремет, Т.В. Юткина, Е. Ю. Воронова, Д. А. Ендовицкий и др.

Объект исследования – экономическая и финансовая деятельность ООО «Строймаркет».

Предмет исследования – показатель прибыли ООО «Строймаркет».

Целью исследования является разработка рекомендаций по совершенствованию методов формирования и использования прибыли в ООО «Строймаркет».

Задачи исследования:

- Представить теоретические аспекты формирования и использования прибыли.

- Определить и проанализировать основные финансово-экономические показатели деятельности компании, составляющие и влияющие на прибыль ООО «Строймаркет».

- Исследовать процесс формирования, распределения и использования прибыли ООО «Строймаркет».

4. Разработать рекомендации по совершенствованию методов распределения и использования прибыли в ООО «Строймаркет».

Методы исследования: анализ литературы, анализ нормативных документов организации и нормативно-правовых актов РФ, наблюдение, статистический анализ, экономический анализ, финансовый анализ.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ

1.1 Понятие, сущность и функции прибыли организации

В настоящее время в рыночных условиях увеличивается значение коммерческих организаций, цель которых заключается в получении максимального объема прибыли при удовлетворении материального и социального уровня потребностей работников и производственных темпов развития предприятий. Во время определения объемов закупок тех или иных товаров и возможности продаж партнер (поставщик и торговые предприятия) должен обязательно просчитать условия выгодности торговых сделок, т.е. возможностей получения оптимальных уровней и масс прибылей.

Одной из разновидностей чистого дохода, является прибыль организации, которая включает в себя стоимостную оценку прибавочного и необходимого продукта.

Для оценки финансового результата организации необходимо сравнивать полученную выручку с расходами на затраты по закупке товаров, для последующей перепродажи, данные расходы называются себестоимостью реализуемых товаров. Если рост выручки от продаж превышает себестоимость, формируются финансовые результаты и организация получает прибыль.

Бывают случаи, когда динамика выручки от продаж равна динамике роста себестоимости, данный факт может свидетельствовать, что организация не получила прибыль, а лишь покрыла все убытки, связанные с расходами на покупку товара, для последующие перепродажи. Если себестоимость товара превышает выручку от продажи товаров, организация работает в убыток своей деятельности, что является отрицательным результатом финансовой деятельности. Организации необходимо принять меры по стабилизации финансовых результатов, чтобы не привести свою деятельность к банкротству [5, с. 109].

Для точного определения сущности прибыли необходимо для начала, изучить ее функции, к которым относятся:

- экономический эффект, который получит организация в процессе своей деятельности. Но как показывает практика, не все показатели деятельности организации можно оценить при помощи прибыли. Поэтому для оценки финансово-экономической деятельности организации используется расширенная система показателей;

- стимулирующая функция. Которая одновременно является показателем финансовых ресурсов и финансовых результатов организации. Способность организации развиваться за счет самофинансирования проявляется в результате полученной прибыли. Часть прибыли, оставшаяся после уплаты налогов, сборов и других необходимых платежей, может быть направлена на развитие организации и расширения ее деятельности;

- прибыль, полученная организацией является постоянным источником формирования бюджета. Прибыль в виде налогов и сборов, поступает в бюджет и может быть использована для удовлетворения общественных потребностей, развитий регионов страны, а также помогает государству выполнять свои обязательные функции [11, с. 39].

Рассмотрим возможные источники получения прибыли:

Прибыль формируется за счет организации, которая является монополистом на рынке уникальных товаров и услуг. Для того, что организация могла как можно дольше получать прибыль от уникальных товаров и услуг необходима постоянная модернизация товара и новый подход к предлагаемым услугам.

Деятельность организации напрямую связана с производством. Эффективность производства зависит от способности организации адаптироваться на конкурентном рынке, а также увеличивать свои производственные масштабы согласно потребительскому спросу. Тогда величина получаемой прибыли будет зависеть от:

- направления производства, а именно от объема выпуска товаров, определенной марки и качества, согласно стабильно высокому спросу на рынке товаров;

- повышение конкурентоспособных условий, для реализации произведенных товаров, путем урегулирования цены, снижения сроков поставки товаров, повышения качества обслуживания и т.д.);

- увеличение объемов производства, для увеличения товарооборота продукции;

- контроль за расходами на производство продукции и сокращение издержек производства [7, с. 82].

Прибыль от инновационной деятельности организации. За счет постоянного обновления выпускаемой продукции, продвижения ее на потребительский рынок, обеспечение высокой конкурентоспособностью, происходит увеличение объема реализации и рост доходов организации.

Называя прибыль экономической категорией, мы даем полное представление о ее сущности. Но для проведения анализа финансовых показателей, планирование прибыли на будущие периоды используют более конкретные показатели прибыли.

К ним можно отнести некоторые показатели прибыли которые отображены в форме №2 финансовой отчетности:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) подлежащая налогообложению; - чистая прибыль (убыток) и т.д.

Самым объективным показателем, является балансовая прибыль. Под балансовой прибылью принято понимать, сумму прибыли от реализации продукции, а также прочих доходов не связанных с основной деятельностью организации.

Называя термин «прибыль от реализации», мы говорим не только о продаже готовых или произведенных товаров, но и о предоставленных услугах. Балансовой прибылью называют окончательный результат финансовой деятельности организации, который можно определить рассмотрев постатейно бухгалтерский баланс [3, с. 76].

Финансовый результат, который отображен в отчете формы №2 за определенный период, называется балансовой прибылью или чистой.

В балансовую прибыль можно внести следующие показатели прибыли:

- валовая прибыль;

- прибыль от продаж товаров или услуг;

- прибыль от продаж от реализации имущества организации; - прибыль от внереализованных операций.

Далее дадим характеристику всем выше указанным показателям прибыли.

Валовая прибыль – это полученная прибыль от основного вида деятельности указанного в уставе организации и не запрещенной законом, которая формирует финансовый результат. Валовая прибыль может быть получена методом вычисления разницы между выручкой от продажи товаров и себестоимостью закупаемых товаров. Финансовый результат деятельности необходимо определять по каждому действующему виду деятельности, который непосредственно относиться к продажам.

В балансе отображается выручка от которой отнимается НДС, акцизы и другие налоги которые отчисляются в бюджет. Так же из основной выручки необходимо отнять все предоставленные скидки, которые участвуют в процессе сбыте товарной продукции.

Любая организация, отправляющая свою продукцию на экспорт обязана отчислять средства согласно тарифам, для перенаправления из в государственных бюджет.

В выручку не включаются такие денежные средства как полученные от продажи основных и оборотных средств, ценных бумаг и прочих ценностей. Государство имеет право регулировать состав затрат, которые организация использует при производстве и реализации готовой продукции [6, с. 87].

Прибыль или убыток от продаж рассчитывается как разность между валовой прибылью и коммерческими расходами (организация торговая) или управленческими расходами (производственная организация).

Прибыль или убыток от продажи основных средств или иного имущества принадлежащего организации – это относиться к финансовому результату, который не связан с основными видами деятельности организации.

Но он показывает сумму доходов от прочих видов деятельности, к таким доходам может относится, продажа имущества которое числиться на балансе организации.

К такому имуществу относятся здания, транспортные средства, машины, оборудование и другие основные средства, полученные в результате списания, сноса ветхих зданий и объектов, продажи ТМЦ, и других видов относящегося к имуществу, а именно топливо, ценные бумаги, запчасти, сырье и т.д.

Внереализованные операции – относятся к прибыли по прочих товарным операциям, которые не связаны с основным видом деятельности, и не относятся к продаже основных средств и имущества [12, с. 113].

К внереализованным операциям организации можно отнести следующие доходы:

прибыль от краткосрочных и долгосрочных финансовых вложений. К краткосрочным вложениям относиться покупка акций других организаций, облигаций, обязательств, а также предоставление денежных займов не более чем на 12 месяцев.

К долгосрочным вложениям можно отнести затраты по размещению в уставном капитале сторонних организаций, покупку ценных бумаг и акций, а также предоставление денежных займов сроком более 12 месяцев; прибыль полученная от сдачи в аренду имущества организации; прибыль полученная в прошлых периодах; прибыль от переоценки товарной продукции; доходы полученные от оплаты дебиторской задолженности, которая в прошлых периодах была списана в убыток организации; доходы в виде процентов полученных от денежных средств на счетах организации.

К внереализованным расходам организации можно отнести следующие потери: потери связанные с судебными решениями; потери связанные с проведенными операциями в прошлых годах, от изменения цены товара по неликвидной продукции и списании просроченной дебиторской задолженности; потери связанные с хищением ТМЦ, которая выявлена при ревизии остатков продукции; затраты которые были направлены на восстановление потерь от стихийных бедствий с учетом всех затрат используемых при ликвидации чрезвычайного происшествия; потери в результате наводнений, пожаров, аваров и других непредвиденных ситуаций [7, с. 63].

Внереализованные доходы и убытки по ним включают в себя штрафы полученные и уплаченные, оплата санкций, пеней и неустоек, а также другие расходы и доходы.

Вся прибыль организации подлежит обязательному распределению, а именно направление доходов в бюджет и по статьям в организации. Распределение прибыли регулируется законодательной властью, которая определяет направление прибыли в бюджеты разных уровней в виде налогов и других поступлений.

Оставшаяся часть прибыли у организации после всех платежей, обозначают чистой прибылью, которая тоже подвергнется распределению.

Процесс разделения чистой прибыли формирует развитие организации в социальных сферах. На сегодняшний день нет определенных условий, распределения прибыли которое бы регулировало государство, но оно может стимулировать методом предоставления налоговых льгот, размещение прибыли на капитальные вложения в производственный процесс, благотворительность, финансирование мероприятий по защите природной среды и поддержку центров социальной помощи и т.д.

Руководитель организации, назначенный согласно уставу организации, может определять порядок использования и распределения прибыли. Руководитель на основании устава может составлять план расходов, сметы по затратам которые будет использованы из полученной чистой прибыли на создание фондов специального назначения, такие как [5, с. 81]:

- фонд для накопления, который будет использован для развития производства;

- фонд потребления, который будет использован для материального поощрения сотрудников организации.

Затраты на развитие производства могут включать в себя:

- расходы связанные с научной деятельностью, затратами на технологические работы;

- расходы на развитие новых видов продукции и производства;

- расходы, связанные с освоением новых технологий и расширением масштабов организации;

- расходы, связанные с погашением кредитов и займам по полученным ссудам и др. мероприятия которые требуют затрат.

Отчисление прибыли на социальные нужды, включают в себя затраты на строительство новых объектов, развитие вспомогательного сельского хозяйства, проведение культурных и оздоровительных мероприятий и т.п.

Расходы на материальную помощь и вознаграждение сотрудников единовременными выплатами, могут быть выданы за своевременное выполнение плана, изучение и внедрение новой техники для производства, назначение выплат ветеранам труда по достижению пенсионного возраста, компенсация расходов на питание в столовых организации и т.д. [6, с. 109].

Таким образом, чистая прибыль или прибыль, оставшаяся в распоряжении организации, может иметь две основные стимулирующие функции: первая показывает часть прибыли которая будет использована на дальнейшее развитие организации, а вторая поможет организации увеличивать и накапливать имущество.

1.2 Методы анализа распределения и использования прибыли

При проведении анализа состояния прибыли необходимо сравнить данные прогнозных показателей с фактическими, чтобы определить, на сколько организации удалось достигнуть запланированных показателей. Сравнение этих показателей необходимо проводить за определенный период: год, месяц, квартал. Так можно сравнивать динамики по структурным филиалам, входящим в состав организации. При помощи данного анализа можно выявить филиалы, которые приносят убытки организации и принять решения по их оптимизации. Проведение оценки расходов и доходов горизонтальным методом дает возможность оценить их динамику и тенденции к дальнейшему развитию.

Необходимо уделить внимание внереализованным расходам и доходам, т.к. внереализованные расходы появляются в связи с отсутствием контроля за ними. При их анализе необходимо оценивать каждый вид расхода по отдельности [7, с. 116].

Комплексной оценкой финансовой деятельности любой торговой организации, является изучение ее прибыли. Но на изменение этого показателя может влиять большое множество факторов, из разных направлений. Одни их них оказывают благоприятное воздействие, а другие негативное, что приводит к снижению показателя прибыли. Анализируя факторы, влияющие на прибыль, выбираются методы которые за меньший промежуток времени дадут более точную оценку изменения прибыли. Существует огромное количество факторов, но если их сгруппировать, то получаться основные:

- оценка динамики показателей выполнения планов по выручке;

- объем полученной выручки;

- структура полученной выручки;

- объем валового дохода от основного вида деятельности;

- размер коммерческих (управленческих) расходов за анализируемый период.

Когда рост прибыли достигает прогнозного показателя или превышает его показатель, прибыль организации увеличивается. На сколько этот фактор может влиять на прибыль, можно оценить сгруппировав организации по степени роста из выручки от продаж.

При росте объема выручки, прибыль в организации увеличивается, а при снижении выручки прибыль снижается прямо пропорционально спаду показателя выручки.

Определить, как выручка влияет на рост прибыли, можно путем перемножения рентабельности продаж базисного года, перед этим сложив выручку прошлого и отчетного года, в окончании разделив на 100, как показано в формуле (1):

(Тоб1 – Тоб0)*Ур0 / 100, (1)

где Ур0 – рентабельность продаж базисного периода;

Тоб1 – выручка отчетного года;

Тоб0 – выручка базисного года.

Любое изменение в структуре выручки может положительно или отрицательно влиять на прибыль. Это говорит о том, что разная товарная продукция обладает определенным уровнем рентабельности. Оценка влияния структуры выручки на сумму прибыли, производиться методом процентных чисел.

Проблема возникает из-за того, что торговой организации рентабельность является обобщенным показателей, и не выделяется по товарным позициям. Она оценивается выборочно или рассчитывается по данным управленческого учета [12, с. 57].

Влияние среднегодовой валовой прибыли на прибыль, можно определить как выручка базисного периода минус выручка отчетного периода, как показано в формуле (2):

∆Тоб.увд = Тоб1* (УВД1 – У ВД0) / 100%, (2)

Если наблюдается рост валовой прибыли, то вместе с ней растет и прибыль от продаж и наоборот. Изменение динамики издержек обращения на прямую влияет на показатель прибыли. Рост расходов и затрат снижают прибыль организации, а снижение расходов дает положительный рост прибыли, как показано в формуле (3):

∆Тоб.уио = Тоб1*(Уио1-Уио0)/100%, (3)

По результатам проверки величина всех факторов, будет ровна изменению выручки от продаж, как показано в формуле (4): ∆Тоб.увд + ∆Тоб.уио = ∆Тоб, (4)

Прибыль изменяется под воздействием множества факторов, которые могут оказывать большое влияние на финансовый результат организации: одни факторы влияют положительно, а другие отрицательно.

Если наблюдается хоть один отрицательно влияющий фактор, то может потянуть за совой другие положительные факторы и свести на минимум показатель прибыли [9, с. 113].

Нет определенно сгруппированных факторов которые могут оказывать влияние на прибыль. С учетом того, что предприятие является объектом экономических отношений, оно не может группировать факторы для оценки, а именно их необходимо разделять на внутренние и внешние.

Необходимо классифицировать факторы влияющие на прибыль, поскольку их значение очень важно при выявлении дополнительных резервов повышения прибыли, а так же для поиска слабых сторон деятельности организации.

При выявлении факторов, которые повлияли на динамику прибыли, необходимо дополнительное изучение процесса ее формирования. Существует два вида факторов способных повлиять на прибыль:

основные факторы – оказывают прямое влияние на сумму и структуру

прибыли; второстепенные факторы – чаще всего их влияние не рассматривают при

анализе прибыли [15, с. 97].

Все факторы связанны в последовательную цепочку, которая делит их на внешние и внутренние. Под их воздействием в организации происходит изменение абсолютных и относительных величин прибыли.

Внешними факторами принято считать: инфляцию, налогообложение, оплату труда сотрудникам, внесенные изменения в законодательных и нормативных документах, кредиты организации.

Внутренние факторы также непосредственно влияют на формирование и распределение прибыли организации.

При изменении численности сотрудников организации происходит перерасчет фонда оплаты труда, который может, как увеличить прибыль, так и снизить ее показатель, а соответственно это повлияет на динамику чистой прибыли, при этом рентабельность продаж может остаться неизменной или иметь незначительное отклонение [10, с. 103].

Все выше перечисленные факторы и их влияние на прибыль можно оценить при помощи факторного анализа. При оценки прибыли внешним анализом используют данные формы №2 бухгалтерской (финансовой) отчетности «Отчет о финансовых результатов».

Динамика прибыли происходит за счет влияния следующих факторов: динамика объема выручки от продаж; динамика структуры выручки от продаж; динамика себестоимости на закупаемую продукцию; динамика цен топливо, электроэнергию, перевозки, материалы для производства; динамика расходов на оплату труда и прочих материальных затрат.

Рассмотрим методы расчета факторов оказывающих влияние на прибыль:

Расчет общей динамики прибыли (ΔР) от реализации товаров представлен в формуле (5):

ΔР = Р1 – Р0, (5)

где продаж Р1 – прибыль отчетного года; Р0 – прибыль прошлого года.

Метод расчета влияния себестоимости закупаемых товаров на изменение прибыли п(ΔР1) представлен в формуле (6) [6, с. 215]:

ΔР1 = Np1 – Np1,0 = Σp1q1 – Σp0q1, (6)

где продаж Np1 = Σp1q1 – продажа товаров в отчетном году прибыли (р

– цена единицы товара; q – количество товара в шт.п);

Np1,0 = Σp0q1 – продажа в отчетном году по ценам предыдущего года.

Метод расчета влияния динамики объема реализованных товаров (ΔР2) на прибыль представлен в формуле (7) [6, с. 217]:

ΔР2 = Р0К1 – Р0 = Р0(К1 – 1), (7)

где продаж Р0 – прибыль прошлого предприятия года;

К1 – коэффициент роста объема выручки, представлен в формуле (8).

К1 = S1,0/S0, (8)

где продаж S1,0 – фактическая себестоимость реализованной продукции за прибыли отчетный год в ценах базисного предприятия года; S0 – себестоимость прошлого года.

Метод расчета влияния структуры выручки на прибыль (ΔР3) представлен в формуле (9) [6, с. 220]:

ΔР3 = Р0(К2 – К1), (9)

где продаж К2 – коэффициент роста объема выручки по отпускным

ценам;

К2 = Np1,0/Np0, где продаж Np1,0 – выручка отчетного года, по ценам прошлого года;

Np0 – выручка прошлого года.

5. Метод расчет влияния себестоимости за счет изменений в составе товаров на прибыль (ΔР4) представлен в формуле (10) [6, с. 223]:

ΔP4 = S1,0 – S1, (10)

где продS1,0 – себестоимость товаров отчетного года в ценах прошлого; S1 – себестоимость товаров отчетного года.

Производиться расчет влияния себестоимости за счет изменения структур на прибыль (ΔР5).

7. Производиться отдельный расчет изменения цен на услуги, тарифы, материалы и их влияние на прибыль (ΔР6).

Полученные результаты суммируются, и показывают общее изменение прибыли за анализируемый период предприятия, как показано в формуле [6, с. 228]:

ΔP = P1 – P0 = ΔP1 + ΔP2 + ΔP3 + ΔP4 + ΔP5 + ΔP6, (11)

или

6

PPi , i1 (12)

где продаж ΔP – общая динамика прибыли;

ΔPi – динамика прибыли за счет i–го предприятия фактора.

Делая вывод из методики формирования и распределения финансовых результатов, можно определить факторы, которые непосредственно влияют на изменение показателя прибыли – это выручка, себестоимость и издержки обращения.

Оценить их влияние можно по следующим формулам [31, с. 215]:

- Фактор прибыли «Выручка прибыли»:

Пв = ((В1–В0) * Р0)/100, (13)

где продВ1, В0 – выручка прошлого и отчетного года, тыс. руб.; Р0 – рентабельность продаж в прошлом году.

- Фактор «Себестоимость»:

Пс = В1(УС1–УС0)/100, (14)

где УС1, УС0 – доля себестоимости в выручке, %.

- Фактор «Издержки обращения»:

Пк = В1(УК1–УК0)/100, (15)

где УК1, УК0 – доля издержек обращения в выручке, %.

Таким образом, прибыль организаций является главным двигателем экономики страны, в которой заинтересованно государство, собственники организаций и их сотрудники.

Из чего следует, что главной задачей руководителей всех звеньев организации, это эффективное и современное управление прибылью процессе развития организации.

Знание основных механизмов формирования прибыли, а также использование этих методов на практике, является эффективным управлением прибылью. Формирование прибыли должно быть обеспечено только совместно с управлением ее распределения.

Организации необходимо рассмотреть каждый цикл распределения прибыли отчетного года, который дает представление об эффективных условиях ее формирования в будущих периодах.

Таким образом, вся прибыль организации формируется под влиянием определенных факторов, которые бывают двух видов: внутренние и внешние. Результаты проведенного факторного анализа помогают определить резервы повышения эффективности деятельности организации [16, с. 109].

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СТРОЙМАРКЕТ»

2.1 Краткая характеристика организации

Наименование исследуемого предприятия – ООО «Строймаркет».

В мае 2004 года в соответствии с Федеральным законом от 08.02.98 № 14 – ФЗ «Об обществах с ограниченной ответственностью» на основе нового оборудования фабрики было создано новое предприятие – общество с ограниченной ответственностью Обогатительная фабрика «Анжерская».

В настоящее время численность ООО «Строймаркет» составляет 795 человек, что соответствует производственному проекту предприятия.

Основной целью создания Общества является осуществление хозяйственной, производственной и коммерческой деятельности с целью извлечения прибыли.

ООО «Строймаркет» осуществляет основной вид деятельности переработка и обогащение каменных углей.

Кроме того, Общество имеет право:

- осуществлять проектные, опытно – конструкторские и научно – изыскательские работы в области переработки и обогащения полезных ископаемых;

- заниматься разработкой новейших технологий для практической реализации основного вида деятельности;

- осуществлять производство промышленного оборудования и строительных материалов;

- выполнять строительство бытовых, жилых и производственных помещений;

- заниматься рекультивацией и строительством, реконструкцией и поддержанием производственных мощностей углеперерабатывающих

предприятий;

- выполнять строительные, ремонтные и восстановительные работы;

- организовывать новые и совершенствовать действующих производств;

- заниматься разработкой и внедрением в производство малоотходных, экологически чистых и ресурсосберегающих технологий;

Обществом в результате переработки и обогащения углей выпускается следующая продукция:

- уголь каменный марки КС, концентрат крупностью 0 – 100 мм.; - уголь каменный марки КС, промпродукт крупностью 0 –100 мм.; – порода – отходы обогащения, класс опасности – IV.

Основными принципами работы ООО «Строймаркет» является нацеленность на результат и качество выпускаемой продукции. Все характеристики выпускаемого угольного концентрата (влага, зольность, процент выхода и т.д.) согласовываются с заказчиками.

К специфическим особенностям углеобогатительного производства относятся:

- последовательность, поточность и непрерывность производства;

- выделение на отдельных технологических операциях пыли и газа во взрывоопасных концентрациях;

- повышенные влажность и температура в отдельных помещениях и на отдельных операциях;

- соединение транспортными трактами производственных помещений, различающихся по степени взрыво-, пожаро- и электроопасности;

- коллективные формы организации труда (отсутствие постоянных рабочих мест).

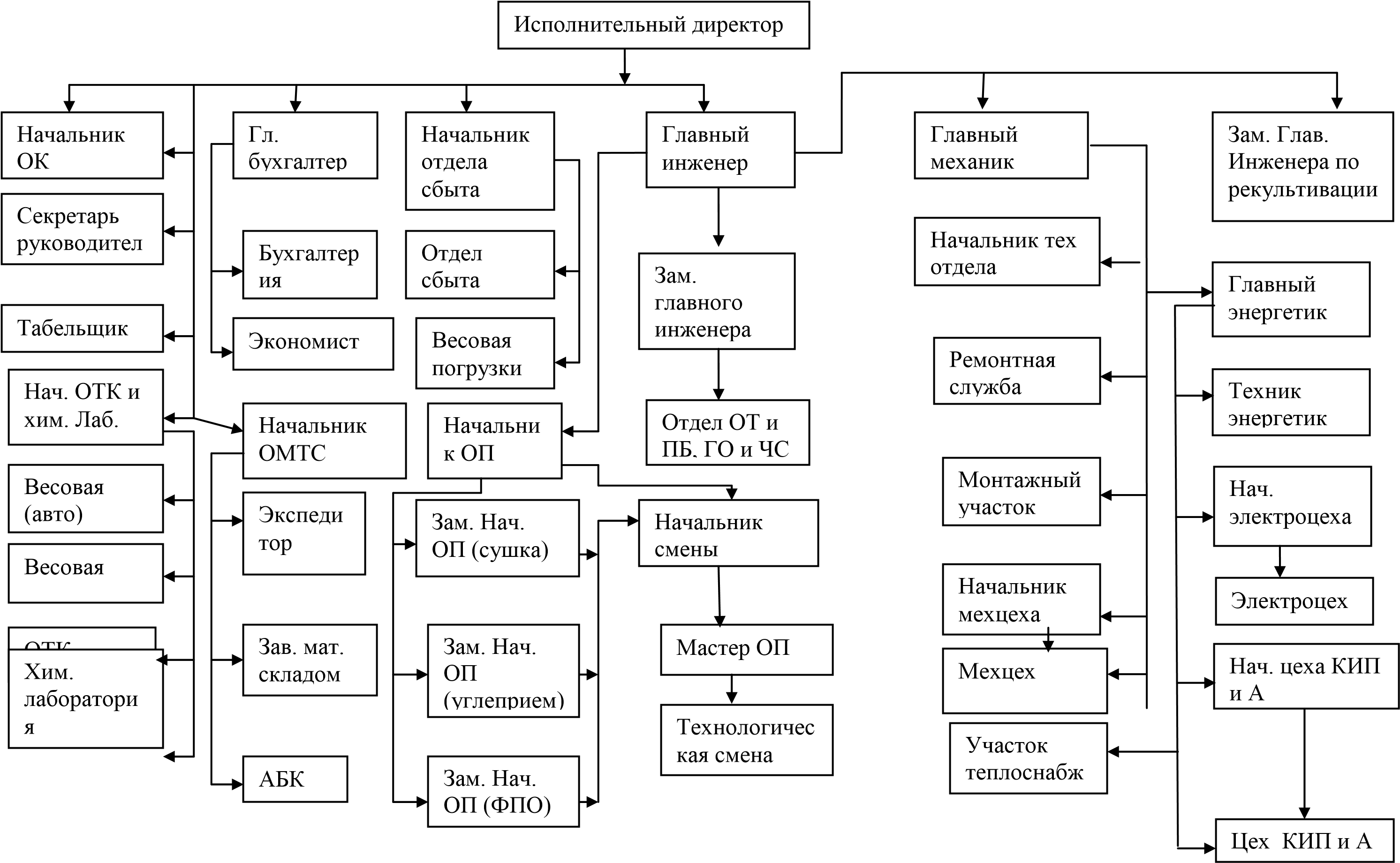

Организационная структура ООО «Строймаркет» составлена схематично на основании должностных инструкций, штатного расписания. (Приложение А)

2.2 Анализ финансово-экономических показателей деятельности

Для краткой характеристики ООО «Строймаркет» проанализируем динамику изменения основных показателей деятельности за 2018-2019 гг.

Динамику изменения основных показателей деятельности исследуемого предприятия рассчитали на основании Бухгалтерской отчетности, а именно:

- Бухгалтерского баланса на 1 декабря 2018 года, который содержал информацию по показателям на 1 декабря 2019 года и на 1 декабря 2017 г.

Основные показатели деятельности ООО «Строймаркет» за 2017-2019 гг. представлены в таблице 1 (Приложение Б).

Для наглядной демонстрации проанализируем графики изменения основных экономических показателей деятельности ООО «Строймаркет».

2403

2415

2201

2050

2100

2150

2200

2250

2300

2350

2400

2450

2017

г.

2018

г.

2019

г.

тыс. руб

.

год

Рисунок 1 – Выпуск концентрата

В ООО «Строймаркет» наблюдается в анализируемый период динамика снижения выпуска концентрата, то есть снижается на более чем 200 тысяч тонн объем выпуска продукции. Данный показатель говорит о проблеме в формировании прибыли.

202857

388764

492040

200543

374046

479458

0

100000

200000

300000

400000

500000

600000

2017

г.

2018

г.

2019

г.

Реализация продукции

Затраты на реализацию продукции

Рисунок 2 – Динамика изменения затрат на реализацию продукции и показателя реализации продукции за 2017-2019 гг. ООО «Строймаркет»

Динамика изменения выручки от реализации и затрат на реализованную продукцию показывает скачок на 45% благодаря увеличению продаж, а именно показателя «отгрузка концентрата».

Следует отметить, что существует показатель выпуска и реализации продукции, который отличается существенно.

2403

2415

2201

1731

1419

2194

0

500

1000

1500

2000

2500

3000

2017

г.

2018

г.

2019

г.

Выпуск концентрата

Отгрузка концентрата

т

онн

.

год

Рисунок 3 – Динамика изменения выпуска концентрата и отгрузки

В ООО «Строймаркет» объем выпуска в 2017 и 2018 годах был значительно больше показателя отгрузки, что свидетельствует о наличии убытков и неэффективном управлении запасами организации. В 2019 году наглядно видно, что показатель выпуска и отгрузки находится на одном уровне.

Для анализа предприятия необходимо провести анализ персонала в таблице 2 и на рисунке 5.

Таблица 2 – Численность персонала ООО «Строймаркет» по категориям за период 2017–2019 гг.

|

Категории работников |

2017 |

2018 |

2019 |

Абсолютные изменения |

Темп роста, % |

||||

|

2018 - 2017 |

2019- 2018 |

2019 - 2017 |

2019 / 2018 |

2019/ 2018 |

2019 / 2018 |

||||

|

Среднесписочная численность, чел |

826 |

801 |

795 |

-25 |

-6 |

-31 |

97,0 |

99,3 |

96,2 |

|

В том числе: |

|||||||||

|

Административно-управленческий персонал |

60 |

63 |

58 |

3 |

-5 |

-2 |

105 |

92,1 |

96,7 |

|

-торгово-оперативный персонал |

500 |

520 |

487 |

20 |

-33 |

-13 |

104 |

93,7 |

97,4 |

|

-вспомогательный персонал |

266 |

218 |

250 |

-48 |

32 |

-16 |

82 |

114,7 |

94,0 |

Среднесписочная численность персонала снижалась за счет изменения в категории оперативного персонала, административно-управленческий персонал находился на том же уровне.

Общая среднесписочная численность снижалась, неизменным остался административно-управленческий персонал. Торгово-оперативный персонал сократился на 7%, однако в показателях производства динамика положительная, что говорит о высоком уровне менеджмента на всех уровнях руководства.

Таблица 3 – Анализ движение персонала предприятия

|

Показатель |

2017 |

2018 |

2019 |

Абсолютные изменения |

Темп роста,% |

||||

|

2018 - 2017 |

2019- 2018 |

2019 - 2017 |

2017/ 2019 |

2019/ 2018 |

2019/ 2017 |

||||

|

Среднесписочная численность, чел |

826 |

801 |

795 |

-25 |

-6 |

-31 |

97 |

99,3 |

96,2 |

|

Принято, чел. |

28 |

25 |

33 |

-3 |

8 |

5 |

89 |

132,0 |

117,9 |

|

Выбыло, чел. |

53 |

31 |

44 |

-22 |

13 |

-9 |

58 |

141,9 |

83,0 |

|

Текучесть, чел. |

45 |

55 |

65 |

10 |

10 |

20 |

122 |

118,2 |

144,4 |

|

Коэффициент приема работников |

0,034 |

0,031 |

0,042 |

-0,003 |

0,010 |

0,008 |

92 |

133,0 |

122,5 |

|

Коэффициент выбытия работников |

0,064 |

0,039 |

0,055 |

-0,025 |

0,017 |

-0,009 |

60 |

143,0 |

86,3 |

|

Коэффициент текучести |

0,054 |

0,069 |

0,082 |

0,014 |

0,013 |

0,027 |

126 |

119,1 |

150,1 |

|

Коэффициентобщего оборота работников |

0,098 |

0,070 |

0,097 |

-0,028 |

-0,027 |

-0,001 |

71 |

138,5 |

98,8 |

Учитывая снижение среднесписочной численности персонала необходимо проанализировать коэффициент общего оборота в ООО «Строймаркет».

В 2019 году присутствует тенденция к снижению числа принятых и числа выбывших сотрудников, в 2019 года наблюдается динамика роста. Коэффициент приема работников увеличивается за счет увеличения численности приема сотрудников и уменьшения среднесписочной численности, в силу масштаба исследуемого предприятия, данный показатель находится на оптимальном уровне.

Таблица 4 –Анализ показателей по труду

|

Показатель |

2017 |

2018 |

2019 |

Абсолютные изменения |

Темп роста, % |

||||

|

2018- 2017 |

2019- 2018 |

2019- 2017 |

2018/ 2017 |

2019/ 2017 |

2019/ 2017 |

||||

|

Среднесписочная численность |

826 |

801 |

795 |

-25,0 |

-6,0 |

-31,0 |

97 |

99,3 |

96,2 |

|

Фонд заработной платы, тыс.руб. |

15199,6 |

15173,8 |

15129,2 |

-25,8 |

-44,6 |

-70,4 |

100 |

99,7 |

99,5 |

|

Среднемесячная заработная плат, руб. |

18,40 |

18,94 |

19,03 |

0,5 |

0,1 |

0,6 |

103 |

100,5 |

103,4 |

|

Производительность труда, тыс.руб./чел. |

9753,29 |

10162,46 |

6672,31 |

409,2 |

- 3490,2 |

3081,0 |

104 |

65,7 |

68,4 |

Наблюдается тенденция снижения фонда оплаты труда. Так как среднесписочная численность персонала сократилась, то и затраты на оплату труда также сократились, сокращение составило менее 1%, однако в абсолютном выражении более 70 тыс.руб.

Производительность труда изменялась в силу изменения выручки и изменения численности персонала. Расходы на 1 работника составляют почти 19 тыс.руб.

Данный подробный анализ персонала необходим для оптимизации сотрудников ООО «Строймаркет», для обоснования различий между показателями выпуска и реализации от среднесписочной численности.

2.3 Анализ формирования, распределения и использования прибыли

Для проведения анализа по формированию и использованию прибыли необходимо изучить активы и пассивы баланса.

Таблица 5 – Динамика активов и пассивов ООО «Строймаркет» за 2017–2019 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (2019-2017) |

±% (2019- 2017) |

||||

|

2017 |

2018 |

2019 |

на начало анализируемого периода (2017) |

на конец анализируемого периода (2018) |

|||

|

Актив |

|||||||

|

1.Внеоборотные активы |

62 529 |

76 524 |

85 060 |

45,4 |

62,4 |

+22 531 |

+36 |

|

в том числе: основные средства |

2 705 |

3 165 |

– |

2 |

– |

-2 705 |

-100 |

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– |

|

2.Оборотные, всего |

75 155 |

101 303 |

51 279 |

54,6 |

37,6 |

-23 876 |

-31,8 |

|

в том числе: запасы |

11 981 |

13 240 |

– |

8,7 |

– |

-11 981 |

-100 |

|

дебиторская задолженность |

58 561 |

84 794 |

38 818 |

42,5 |

28,5 |

-19 743 |

-33,7 |

|

денежные средства и краткосрочные финансовые вложения |

514 |

202 |

1 |

0,4 |

<0,1 |

-513 |

-99,8 |

|

Пассив |

|||||||

|

1.Собственный капитал |

-158 733 |

-212 987 |

-253069 |

-115,3 |

-185,6 |

-94 336 |

↓ |

|

2.Долгосрочные обязательства, всего |

121 |

121 |

96 |

0,1 |

0,1 |

-25 |

-20,7 |

|

в том числе: заемные средства |

– |

– |

– |

– |

– |

– |

– |

|

3.Краткосрочные обязательства*, всего |

296 296 |

390 693 |

389 312 |

215,2 |

285,5 |

+93 016 |

+31,4 |

|

в том числе: заемные средства |

239 548 |

270 883 |

311 524 |

174 |

228,5 |

+71 976 |

+30 |

|

Валюта баланса |

137 684 |

177 827 |

136 339 |

100 |

100 |

-1 345 |

-1 |

Структура активов организации в 2019 г. характеризуется следующим соотношением: 62,4% внеоборотных активов и 37,6% текущих. Активы организации в течение анализируемого периода практически остались на том же уровне. Учитывая при фактической неизменности величины активов необходимо отметить, что собственный капитал уменьшился еще в большей степени – на 59,4%. Опережающее снижение собственного капитала относительно общего изменения активов является негативным показателем.

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей): дебиторская задолженность – 19 743 тыс. руб. (56,5%) запасы – 11 981 тыс. руб. (34,3%) основные средства – 2 705 тыс. руб. (7,7%)

Одновременно, в пассиве баланса наибольшее снижение произошло по строке «нераспределенная прибыль (непокрытый убыток)» (-94 336 тыс. руб., или 100% вклада в снижение пассивов организации за два года).

Динамика активов рассчитана на основании Бухгалтерской отчетности ООО «Строймаркет» за анализируемый период 2016-2018гг.

Ранее были изучены показатели производства и отгрузки, что говорит о снижении запасов. Данный показатель значительно уменьшился в 2018 году и в 2018 году отсутствует.

Увеличение дебиторской задолженности в 2018 г. по отношению к 2017 г. свидетельствует о положительной динамике в процессе реализации произведенной продукции, но увеличение ее говорит о финансовых затруднениях у покупателей. Однако в 2018 г. по данному показателю произошло снижение дебиторской задолженности до 38818 тыс. руб. или на 45976 тыс. руб.

Значение собственного капитала в 2018 году составило -253 069,0 тыс. руб., при этом в 2017 году собственный капитал организации был выше – -158 733,0 тыс. руб. (т.е. уменьшение составило 94 336,0 тыс. руб.).

Таблица 6 - Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (2019 - 2017) |

± % (2019 2017) |

||||

|

2017 |

2018 |

2019 |

на начало анализируемого периода 2017 |

на конец анализируемого периода 2018 |

|||

|

1.Чистые активы |

-158 733 |

-212 987 |

-253 069 |

-115,3 |

-185,6 |

-94 336 |

↓ |

|

2.Уставный капитал |

100 |

100 |

100 |

0,1 |

0,1 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

-158 833 |

-213 087 |

-253 169 |

-115,4 |

-185,7 |

-94 336 |

↓ |

Чистые активы организации в 2019 году меньше уставного капитала в 2 530,7 раза. Это отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить снижение чистых активов на 59,4% за весь рассматриваемый период. Наблюдается одновременно и критическое положение на конец периода и ухудшение показателя в течение периода. Сохранение имевшей место тенденции может привести к крайне негативным последствиям. Ниже на графике представлено изменение чистых активов и уставного капитала.

Среди положительно изменившихся статей баланса в пассива «краткосрочные заемные средства» +71 976 тыс. руб.

Увеличение заемных средств на 13% и 15% в 2018 и 2019 годах, соответственно свидетельствует о негативной тенденции. В дальнейшем, использование прибыли необходимо будет включить оплату данных обязательств, что сократит чистую прибыль.

Кредиторская задолженность увеличилась на 37%.

Увеличение краткосрочных обязательств говорит о негативной тенденции и увеличении статьи расходов.

Для анализа активов и пассивов необходимо составить группировку статей актива баланса для определения финансовой устойчивости, рентабельности и ликвидности исследуемого предприятия за анализируемый период.

Таблица 7 - Группировка статей актива баланса ООО «Строймаркет» за 2017-2019 гг.

|

Активы |

2017 |

2018 |

2019 |

|

А 1 (стр.1250+стр.1240) |

514 |

202 |

1 |

|

А 2 (стр.1230) |

58561 |

84794 |

38818 |

|

А 3 (стр.1210+стр.1220+1260) |

16088 |

16308 |

12460 |

|

А 4 (стр.1100) |

62529 |

76524 |

85060 |

|

Баланс |

137692 |

177828 |

136339 |

Высчитанные показатели А1, А2, А3 и А4 группируются по степени ликвидности:

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- А4 — труднореализуемые активы

Таблица 8 - Группировка статей пассива баланса ООО «Строймаркет» за 2017-2019 гг.

|

Пассивы |

2017 |

2018 |

2019 |

|

П 1 (стр.1520) |

56748 |

119810 |

77788 |

|

П2 (стр.1510+стр.1540+стр.1550) |

239548 |

270883 |

311524 |

|

П 3 (стр.1400) |

121 |

121 |

96 |

|

П 4 (стр.1300+стр.1530) |

100 |

100 |

100 |

|

Баланс |

296517 |

390914 |

389508 |

Пассивы группируются по степени срочности их оплаты:

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы;

- П3 — долгосрочные пассивы;

- П 4 — постоянные пассивы.

Таблица 9 - Схема ликвидности баланса

|

2017 |

2018 |

2019 |

|

А1<П1 |

А1<П1 |

А1<П1 |

|

А2<П2 |

А2<П2 |

А2<П2 |

|

А3>П3 |

А3>П3 |

А3>П3 |

|

А4>П4 |

А4>П4 |

А4>П4 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, за весь рассматриваемый период выполняется только одно. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница в 2019 году составляет 77 787 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у предприятия недостаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (12% от необходимой величины).

Согласно рассчитанным показателям А1,А2,А3,А4,П1,П2,П3 и П4 были рассчитаны коэффициенты ликвидности (табл. 10).

Таблица 10 - Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (2019/2018) |

Расчет, рекомендованное значение |

||

|

2017 |

2018 |

2019 |

|||

|

1.Коэффициент текущей (общей) ликвидности |

0,24 |

0,25 |

0,13 |

-0,11 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение:2 и более. |

|

2.Коэффициент быстрой |

0,2 |

0,22 |

0,1 |

-0,1 |

Отношение ликвидных |

|

(промежуточной) ликвидности |

активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

||||

|

3. Коэффициент абсолютной ликвидности |

<0,01 |

<0,01 |

<0,01 |

– |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На конец анализируемого периода 2019 год при норме 2 коэффициент текущей (общей) ликвидности имеет значение 0,13. При этом нужно обратить внимание на имевшее место за весь анализируемый период негативное изменение – коэффициент снизился на –0,11.

Значение коэффициента быстрой ликвидности (0,1) также оказалось ниже допустимого. Это означает, что у ООО «Строймаркет» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. В течение всего проанализированного периода коэффициент быстрой ликвидности сохранял значение, не соответствующее нормативному.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы (<0,01). С начала период коэффициент абсолютной ликвидности остался неизменным.

Коэффициент автономии организации по состоянию на 1.01.2019 составил -1,87. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит об отсутствии у организации собственного капитала. За рассматриваемый период (с 1 декабря 2016 г. по 1 декабря 2018 г.) изменение коэффициента автономии составило -0,72.

На последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами равнялся -6,59. Имело место весьма значительное падение коэффициента обеспеченности собственными оборотными средствами за два года – на 3,65. На 1 декабря 2018 г. значение коэффициента является критическим. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего периода не укладывались в установленный норматив.

Таблица 11- Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя (2019/2017) |

Описание показателя и его нормативное значение |

||

|

2017 |

2018 |

2019 |

|||

|

1. Коэффициент автономии |

-1,15 |

-1,2 |

-1,87 |

-0,72 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,45 и более (оптимальное 0,55-0,7). |

|

2. Коэффициент финансового левериджа |

-1,51 |

-1,27 |

-1,23 |

+0,28 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,22 и менее (оптимальное 0,43-0,82). |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-2,94 |

-2,85 |

-6,59 |

-3,65 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

В течение анализируемого периода коэффициент покрытия инвестиций стремительно снизился – с -1,25 до -1,75 (т. е. на 0,5).

Основные финансовые результаты деятельности ООО «Строймаркет» за рассматриваемый период 2017-2019 г.г. приведены ниже в таблице 12.

Годовая выручка за 2018 год равнялась 492 040 тыс. руб. За 3 последних года имел место стремительный рост выручки – на 142,6%.

За последний год убыток от продаж составил -7 184 тыс. руб. Финансовый результат от продаж за рассматриваемый период (1.01.17–1.01.19) возрос на 104 921 тыс. руб.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Таблица 12 - Основные финансовые результаты деятельности ООО «Строймаркет» за 2017-2019 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. |

|||

|

2017 |

2018 |

2019 |

тыс. руб. (гр.4 - гр.2) |

± % ((4-2) : 2) |

||

|

1. Выручка |

202 857 |

388 764 |

492 040 |

+289 183 |

+142,6 |

361 220 |

|

2. Расходы по обычным видам деятельности |

314 962 |

427 818 |

499 224 |

+184 262 |

+58,5 |

414 001 |

|

3.Прибыль (убыток) от продаж (1-2) |

-112 105 |

-39 054 |

-7 184 |

+104 921 |

↑ |

-52 781 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-25 243 |

-30 193 |

-45 228 |

-19 985 |

↓ |

-33 555 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

-137 348 |

-69 247 |

-52 412 |

+84 936 |

↑ |

-86 336 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

– |

|

7.Изменение налоговых активов |

26 702 |

13 535 |

12 330 |

-14 372 |

-53,8 |

17 522 |

|

и обязательств, налог на прибыль и прочее |

||||||

|

8. Чистая прибыль (убыток) (5- 6+7) |

-110 646 |

-55 712 |

-40 082 |

+70 564 |

↑ |

-68 813 |

|

Справочно: Совокупный финансовый результат периода |

-110 646 |

-55 712 |

-40 082 |

+70 564 |

↑ |

-68 813 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

-111 221 |

-54 254 |

-40 082 |

х |

х |

х |

Таблица 13 - Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2017 |

2018 |

2019 |

коп., (гр.4 - гр.2) |

± % ((4-2) : 2) |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 8% и более. |

-55,3 |

-10 |

-1,5 |

+53,8 |

↑ |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

-67,7 |

-17,8 |

-10,7 |

+57 |

↑ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

-54,5 |

-14,3 |

-8,1 |

+46,4 |

↑ |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

-35,6 |

-9,1 |

-1,4 |

+34,2 |

↑ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

– |

– |

– |

– |

– |

Все три показателя рентабельности за последний год, приведенные в таблице, имеют отрицательные значения, поскольку организацией получен как убыток от продаж, так и в целом убыток от финансово-хозяйственной деятельности.

Рентабельность продаж за 2019 год составила -1,5% Однако имеет место рост рентабельности продаж по сравнению с данным показателем за 2017 год (+53,8%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2019 год составил -10,7%. Это значит, что в каждом рубле выручки организации содержалось -10,7 коп. убытка до налогообложения и процентов к уплате.

Таблица 14 – Анализ затратоотдачи

|

Показатель |

2017 |

2018 |

2019 |

Темп роста, % |

||

|

2018/2017 |

2019/2017 |

2019/2017 |

||||

|

Выручка от реализации, тыс.руб. |

202857 |

388764 |

492040 |

191,64 |

126,57 |

242,56 |

|

Себестоимость, тыс.руб. |

272 248 |

396 245 |

467 155 |

145,55 |

117,90 |

171,59 |

|

Затратоотдача, руб./руб. |

134,21 |

101,92 |

94,94 |

75,95 |

93,15 |

70,74 |

Коэффициент затратоотдачи говорит о том сколько 1 руб. расходов приносит прибыли.

Следовательно, в 2017 году уровень прибыли был выше расходов. Тенденция снижения затратоотдачи говорит об уменьшении разницы между прибылью и затратами.

Использование и распределение прибыли играет важную роль в оптимизации прибыли и увеличении чистой прибыли ООО «Строймаркет».

Формирование прибыли зависит от объема производства, объема реализации, умелого управления персоналом, а распределение прибыли зависит от анализа издержек по статьям.

Таблица 15 – Анализ издержек предприятия по статьям

|

Показатель |

Ед.изм. |

2017 |

Уд.вес., 2016 |

2018 |

Уд.вес., 2017 |

2019 |

Уд. Вес,2019 |

|

Затраты на производство продукции |

тыс. руб |

272 248 |

100 |

396 245 |

100 |

467 155 |

100 |

|

1. Сырье всего |

тыс. руб |

232 111 |

84,89 |

322 226 |

81,32 |

406 425 |

87 |

|

2. Услуги |

тыс. руб |

4 165 |

1,53 |

8 836 |

2,23 |

9 110 |

1,95 |

|

3. Осн. и всп. Материалы |

тыс. руб |

6 343 |

2,33 |

12 125 |

3,06 |

9 764 |

2,09 |

|

4. Энергетические ресурсы |

тыс. руб |

6 569 |

2,83 |

12 957 |

3,27 |

9 717 |

2,08 |

|

5. Заработ. плата |

тыс. руб |

12 905 |

4,74 |

22 586 |

5,7 |

18 266 |

3,91 |

|

6. Страховые взносы |

тыс. руб |

4 193 |

1,54 |

7 449 |

1,88 |

6 166 |

1,32 |

|

7. Амортизация |

тыс. руб |

4 410 |

1,62 |

7 608 |

1,92 |

5 886 |

1,26 |

|

8. Налоги |

тыс. руб |

1 416 |

0,52 |

2 457 |

0,62 |

1 822 |

0,39 |

Таким образом, основную часть составляет сырье. Так как ранее было указано, что исследуемое предприятие ООО «Строймаркет» является частью холдинга, производственный и торговый процесс изменить сложно.

Проанализируем издержки без учета сырья.

|

4 165 4 410 4 193 12 905 6 343 |

||

|

Услуги Основные и вспомогательные материалы Энергетические ресурсы Заработная плата Страховые взносы Амортизация |

6 569 |

|

Рисунок 4 – Структура издержек на 2017 год без учета сырья (тыс. руб.)

8836

12957

7608

7449

22586

12125

Услуги

Основные и вспомогательные материалы

Энергетические ресурсы

Заработная плата

Страховые взносы

Амортизация

Рисунок 5 – Структура издержек на 2018 год без учета сырья (тыс. руб.)

9110

9717

5886

6166

18266

9764

Услуги

Основные и вспомогательные материалы

Энергетические ресурсы

Заработная плата

Страховые взносы

Амортизация

Рисунок 6 – Структура издержек на 2019 год без учета сырья (тыс.руб.)

Заострим внимание на заработную плату, основные и вспомогательные материалы, страховые взносы и энергетические ресурсы.

6343

12125

9764

6569

12957

9717

12905

22586

18266

0

5000

10000

15000

20000

25000

2017

г.

2018

г.

2019

г.

Основные и вспомогательные материалы

Энергетические ресурсы

Заработная плата

тыс. руб.

год

Рисунок 7 – Динамика изменения энергетических ресурсов, заработной платы и основных и вспомогательных материалов

Снижение среднесписочной численности персонала, анализ которого был проведен в п.2.2, одновременно с увеличением затрат на оплату труда говорит о неоптимальном использовании прибыли ООО «Строймаркет».

Таким образом, было изучено, что прибыль формируется следующим способом:

Выручка от реализации рассмотрена ранее и в динамике увеличивается.

От выручки от реализации отнять себестоимость получится прибыль от реализации. Прибыль от реализации была проанализирована ранее и в динамике за анализируемый период уменьшается. Структура издержек рассмотрели, был сделан вывод, что на предприятии ООО «Строймаркет» не оптимально распределены ресурсы на оплату труда.

При вычете от прибыли от реализации прочих доходов и прочих расходов получим прибыль до налогообложения. Особое внимание имеют внереализационные доходы и расходы, то есть задолженности кредиторские и дебиторские, подробно это было расписано ранее. Нужно сделать вывод, что большая разница между прибылью от реализации и балансовой прибылью возникает как раз из-за «перекидывания» денежных средств внутри холдинга. Данные операции проводятся с учетом повышения прибыли во всем холдинге и распределения денежных средств оптимально в нескольких организациях. Учитывая тот факт, что исследовать распределение данных ресурсов внутри холдинга не представляется возможным, то по мнению эксперта (руководителя финансово-экономического отдела), не смотря на показатели финансовой устойчивости на низком уровне, исследуемое предприятие устойчиво, так как рассматривать его отдельно вне холдинга будет неправильно.

От прибыли до налогообложения отнять налоги получим чистую прибыль (убыток), который в 2019 году уменьшился. Данное увеличение произошло в силу выплат дебиторской задолженности. Оптимизировать налоговые выплаты можно с учетом оптимизации ФОТ в силу – снижения выплат во внебюджетные фонды, что снизит налоги и увеличит чистую прибыль.

Глава 3. Мероприятия совершенствования методов по распределению прибыли и эффективности ее использования

3.1 Рекомендации по оптимизации распределения и использования прибыли

Главным источником прироста собственного капитала фирмы является чистая прибыль. По данным за 2019 года убыток ООО «Строймаркет» составляет 40082тыс. руб. В таких условиях нормального финансового положения можно добиться, только кардинально изменив результативность деятельности предприятия. Кроме того, увеличить собственный капитал организации возможно в результате следующих операций:

а) Переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. Однако у ООО «Строймаркет» практически отсутствуют основные средства.

б) Увеличение уставного капитала. В данном случае этот вариант не

подходит, т.к. чистые активы должны превышать уставный капитал.

в) Взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

Также для увеличения прибыли необходимо:

- увеличить объем реализации и выручки от реализации;

- снизить издержки.

Рассмотрим наиболее актуальные пути увеличения прибыли:

Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями.

Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж.

Цена за 1тонну готовой продукции в ООО «Строймаркет» составляет в среднем 3800 рублей.

Согласно мнениям экспертов (руководителя финансово-экономического отдела и экономиста финансово-экономического отдела), в среднем рыночная цена составляет 4100 рублей за тонну.

Увеличение цены приведет к увеличению прибыли. При увеличении цены до 3850 рублей (прирост на 1,3%) при прочих равных условиях поможет повысить прогнозное значение прибыли от реализации 330816 тыс.руб. до 335117 тыс.руб. Абсолютное отклонение составит 4,3 млн.руб.

Увеличение цены не приведет к потере клиентов в силу принадлежности к холдингу и утвержденному процессу сбыта. Однако данное предложение эффективно только для исследуемого предприятия ООО «Строймаркет».

Уменьшение затратной части при неизменном значении прибыли.

Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат. Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс.

Необходимо помнить, что за снижением затрат, качество товара не должно измениться.

Для исследуемого предприятия ООО «Строймаркет» необходимо уменьшить транспортные расходы.

В 2019 году транспортные расходы составили 464600 тыс.руб. Произошло увеличение данного показателя из-за увеличения количества перевозок готовой продукции. Для оптимизации необходимо перераспределения объемов в каждой перевозке. Необходимо проведение логистического анализа в количествах и объемах перевозок. Транспортные расходы можно снизить путем применения математической модели и путей оптимизации:

Увеличение коэффициента полезного использования грузоподъемности и объема транспортного средства.

Методы: формирование грузовых мест поставки по категориям товара, увеличение высоты и веса паллет.

Комбинированное использование различных видов паллет (европаллеты, паллеты американского образца, финские паллеты, паллеты для длинномерного товара, специальные паллеты для транспортировки специфических видов товара - например, лакокрасочные материалы).

Разработка стандартов по упаковке товаров внутри грузовых мест. создание и использование типовых схем загрузки автотранспортного средства в зависимости от характера груза. Как следствие снижение относительной стоимости поставки и цены, за доставку 1 кг. продукции. Снижение себестоимости продукции.

Заказ товара, пользующего стабильным спросом, партиями (контейнер, машино-партия, грузовое место. Доставка товара парными транспортными средствами. Недостаток - увеличение периода оборачиваемости товарного запаса.

Проведение электронных тендеров и аукционов.

Эффект - возможность формирования средней по рынку цены перевозки.

Сокращение поставок товара малыми партиями.

Установление фиксированных цен на транспортировку товара вне зависимости от веса, как правило, выбор минимальной цены с предоставлением контрагенту гарантированных месячных, квартальных, годовых объемов перевозки.

Разработка с транспортными компаниями дополнительных соглашений по требованиям, предъявляемым к упаковке и укладке товара в транспортных средствах (далее ТС), времени постановки ТС под загрузку и разгрузку, как следствие исключение брака при транспортировке товара, своевременность и качество предоставления услуг.

Разработка и внедрение электронных форм подачи заявок на ТС.

Осуществление «Зимних завозов товара в условиях Дальнего Востока».

Как следствие сокращение затрат на транспортировку грузов в ТС со специальными температурными режимами.

Сокращение сроков поставки товара без изменения стоимости поставки.

Ограничение поставок между филиалами компании в период весенней распутицы.

Своевременное принятие транспортных средств под разгрузку, как следствие отсутствие штрафных санкций за простой ТС.

Использование автомобилей большей грузоподъемности, как следствие сокращение затрат на доставку 1 кг. продукции.

Автоматизация погрузочно-разгрузочных работ, сокращение времени на погрузку и выгрузку товар.

Математическое моделирование включает этапы:

- оценка общих объемов прибытия и отправления из каждого района города;

- расщепление по способам передвижений, таким как пешие передвижения, передвижения с использованием общественного транспорта, передвижения на личном автомобиле и др.;

- определение матриц корреспонденций, определяющих объем передвижений между каждой парой расчетных районов города;

- распределение корреспонденций по транспортной сети, т.е. определение всех путей, выбираемых участниками движения, и определение количества передвижений по каждому пути.

Данное мероприятие позволит сократить расходы до 340000 тыс.руб.

Абсолютное отклонение составит 124,6 млн.руб.

Уменьшение себестоимости с увеличением цен. Данный метод возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Во 2 главе была проанализирована таблица по статьям себестоимости. Необходимо уменьшить ФОТ. При оптимизации производства необходимо сократить расходы на управленческие кадры. Было рассмотрено, что среднесписочная численность сокращается, а фонд оплаты труда растет, сократить данную статью можно при детальном рассмотрении премиальной части управленческого персонала, которую можно сократить на 10%, что приведет к сокращению затрат на 31 млн.руб.

Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д.

Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).

Немало важную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества. Персоналу необходимо привлекать клиентов коммуникабельностью.

«Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование.

Таким образом, сгруппируем в таблицу 16 расчет эффективности мероприятий.

Таблица 16 - Расчет экономического эффекта для ООО «Строймаркет», полученного от мероприятий

|

Мероприятие |

Затраты на мероприятие |

Предполагаемый прирост выручки |

Расчет эффекта |

Сумма эффекта |

|

|

Повышение цены на 1,3% |

0 |

1% |

ЭЭ=492040*1/100* |1,5(рентабельность предприятия)/100|-0 |

7380,6 |

|

|

Применение математической модели при транспортировке |

0 |

0,05% |

ЭЭ=492040*0,05/100* |1,5/100|-0 |

3,69 |

|

|

Сократить премиальную часть управленческого персонала |

0 |

Сокращение расходов на 31 млн. |

|||

|

Итого |

0 |

38,4 млн. |

|||

Таким образом, эффект от предложенных мероприятий составит 38,4 млн.

ЗАКЛЮЧЕНИЕ

Прибыль - это один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно - техническому и социально-экономическому развитию предприятий. Увеличение фонда оплаты труда их работников. Оно является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Главная цель управления прибылью максимизация благосостояния собственников в текущем и перспективном периоде.

Наименование исследуемого предприятия – ООО «Строймаркет».

Рассчитанные коэффициенты финансовой устойчивости за весь период 2017- 2019 гг. ООО «Строймаркет» были финансово неустойчивы, что свидетельствуют коэффициент обеспеченности собственными оборотными средствами, коэффициент финансовой независимости, коэффициент маневренности собственными оборотными средствами и коэффициент Левириджа, которые не вошли в допустимые нормативные значение в данный период.

Для увеличения прибыли необходимо:

- увеличить объем реализации и выручки от реализации;

- снизить издержки.

Рассмотрим наиболее актуальные методы увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. При увеличении цены до 3850 рублей (прирост на 1,3%).

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения затрат на транспорт путем применения математической модели логистики

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли.

Таки образом, увеличить прибыль можно за счет увеличения собственного капитала ООО «Строймаркет» за счет взноса учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.12.2013) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.12.2013) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Федеральный закон от 06.12.2012 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- План счетов бухгалтерского учета, утвержденный приказом Министерства финансов РФ, от 31.10.2000 №94н. [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказов Минфина РФ от 30.12.1999 N 107н,от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н). [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Абрютина, М. С. Анализ хозяйственной деятельности предприятия: учебник / М. С. Абрютина, А. В. Грачев. – М. : Дело и Сервис, 2013. – 76 с.

- Алексеева, М. М. Планирование деятельности фирмы: учеб. пособие / М. М. Алексеева. – М. : Финансы и статистика, 2015. – 288 с.

- Баканов, М. И. Теория экономического анализа хозяйственной деятельности: учеб. пособие / М. И. Баканов. – М. : ДиС, 2015. - 425 с.

- Балабанов, И. Т. Основы финансового менеджмента: учеб. пособие / И. Т. Балабанов. – М. : Финансы и статистика, 2013. – 290 с.

- Барногольц, С. Г. Экономический анализ хозяйственной деятельности на современном этапе развития: учебник / С. Г. Барнгольц. – М.: Финансы и статистика, 2015. – 520 с.

- Белобородова, В. А. Анализ хозяйственной деятельности: учеб. пособие / В. А. Белобородова. – М. : Финансы и статистика, 2015. - 200 с.

- Бернстайн, Л. А. Анализ финансовой отчетности: учеб. пособие / Л.А. Бернстайн. – М. : Финансы и статистика, 2015. – 180 с.

- Бланк, И. А. Управление денежными потоками: учебник / И. А. Бланк. Киев: Ника – центр, 2013. – 480 с.

- Бредникова, Т. Б. Механизм деятельности акционерного общества на рынке ценных бумаг: учеб. пособие / Т. Б. Бредникова. – М. 2013. – 246с.

- Бредникова, Т. Б. Финансы: учеб. пособие / Т. Б. Бредникова. – М. : ИНФРА – М, 2014. – 336 с.

- Бужинский, А. И. Методика экономического анализа хозяйственной деятельности промышленного предприятия: учеб. пособие / А. И. Бужинский. - М. : Финансы и статистика, 2015. – 361 с.

- Воронкова, О.Н. Внешнеэкономическая деятельность: организация и управление / О.Н. Воронкова, Е.П. Пузакова. – М.: Экономистъ, 2016. – 495 c.

- Гермалович, Н.А. Анализ хозяйственной деятельности предприятия: учеб. пособие / Н.А. Гермалович. – М. : Финансы и статистика, 2015. – 346 с.

- Гиляровская, Л.Т. Экономический анализ: учебник для вузов / Л.Т. Гиляровская. – М. : ЮНИТИ-Дана, 2015. – 418 с.

- Горбачева, Л. А. Анализ прибыли и рентабельности: учеб. пособие / Л. А. Горбачева. - М. : Экономика, 2015. – 195 с.

- Донцова, Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2015. – 144 с.

- Заров, К.Г. Обобщенный анализ возможностей повышение прибыли коммерческого предприятия / Финансовый менеджмент. 2014. № 1. С. 3-8.

- Караева, Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйственного субъекта // Эконом. анализ. 2015. № 22. С. 48-53.

- Кашин, Н. В. Финансы предприятий: учеб. пособие для вузов / Н. В. Кашин. – М. : ЮНИТИ, 2015. – 318 с.

- Коласс, Б. Ф. Управление хозяйственной деятельностью предприятия: учебник / Б. Ф. Коласс. - М. : ЮНИТИ, 2015. - 576 с.

- Кондраков, Н. П. Основы финансового анализа / Н. П. Кондраков // Главбух. - 2015. - №3. - С.87 - 89.

- Михаленко В.Е. Финансовый менеджмент организации. - М.: Экономика, 2016. – 452 с.

- Николаева М. А. Финансовый менеджмент. Теоретические основы. Учебник для ВУЗов. - М.: Норма, 2016. – 387 с.

- Пестрякова Т.П. Механизм формирования финансовой политики организации / Т. П. Пестрякова, О. Н. Чувилова, А. Г. Григораш. М.: Колос, 2016. – 96 с.

- Пястолов, С. М. Экономический анализ деятельности предприяй : учебник. – М. : Академический проект, 2018. – 494 с.

- Савицкая Г.В. Экономический анализ. Учебник / Г.В. Савицкая. М.: Новое знание, 2016. – 679 с.

- Савицкая, Г. В. Анализ деятельности организации : учебник. – Минск : Новое знание, 2017. – 456 с.

- Табурчак, П.П. Экономическая прибыль организации : учебник для вузов. - Ростов н/Д: Феникс, 2016. - 320 с.

- Титов, В.И. Экономика предприятия: учебник. М.: Дашко и К, 2012. 462 с.

- Толчина, О.А. Показатели прибыли: сущность и их содержание //Эконом. анализ. 2014. № 20. С. 10-14.

- Федорович В. Годовая бухгалтерская отчетность / В. Федорович / / Бухгалтер и компьютер. - 2016. - N 3. - С. 16-27

- Шеремет, А.Д., Методика финансового анализа. М.: ИНФРА - М., 2015. 208 с.

- Шигаев, А.И. Влияние изменений в ценах и затратах на уровень безубыточности организации // Справ. экономиста. 2014. №2. С. 34-41

-

Юдина, Л.Н. Анализ прибыли и факторов влияющих на ее развитие // Финансовый анализ: теория и практика. 2015. №17. С. 21 - 27.

ПРИЛОЖЕНИЕ А. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СТРОЙМАРКЕТ»

ПРИЛОЖЕНИЕ А. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СТРОЙМАРКЕТ»

Приложение Б. Основные показатели деятельности ООО «СТРОЙМАРКЕТ» за 2017-2019 гг

Таблица 1 –Основные показатели деятельности ООО «СТРОЙМАРКЕТ» за 2017-2019 гг.

|

Показатель |

Ед.изм. |

2017. |

2018. |

2019 |

Абсолютное отклонение |

Темп роста,% |

||||

|

2018/2017 |

2019/2018 |

2019/2017 |

2018/2017 |

2017/2016 |

2019/2017 |

|||||

|

Выпуск концентрата |

т.т |

2 403 |

2 415 |

2 201 |

12 |

-214 |

-202 |

100,5 |

91,1 |

91,6 |

|

Отгрузка концентрата, |

т.т |

1 731 |

1 419 |

2 194 |

-312 |

775 |

463 |

82 |

154,6 |

126,7 |

|

Реализация продукции |

тыс. руб |

202 857 |

388 764 |

492 040 |

185 907 |

103 276 |

289 183 |

191,64 |

126,57 |

37,78 |

|

Затраты на реализованную продукцию |

тыс. руб. |

200 543 |

374 046 |

479 458 |

173 503 |

105 412 |

278 915 |

186,52 |

128,18 |

36,19 |

|

Затраты на производство продукции |

тыс. руб |

272 248 |

396 245 |

467 155 |

123 997 |

70 910 |

194 907 |

145,55 |

117,90 |

26,54 |

|

Прибыль от реализации |

тыс. руб |

-112 105 |

-39 054 |

-7 184 |

73 051 |

31 870 |

104 921 |