Понятие «затраты», «расходы», «издержки» ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЗАТРАТ, РАСХОДОВ И ИЗДЕРЖЕК ПРЕДПРИЯТИЯ )

Содержание:

ВВЕДЕНИЕ

Актуальность Основной целью создания любой коммерческой организации является производство продукции, выполнение работ, оказание услуг и как следствии получение прибыли. Но процесс производства не может осуществляться без расходования разных видов ресурсов, так в общей системе показателей, характеризующих эффективность производства, как всего предприятия, так и его подразделений главное место принадлежит затратам. Под затратами понимаются денежное выражение реально потраченных ресурсов, обусловленных производственным процессом или иными видами деятельности.

Предприятия в процессе своей деятельности несет различные по экономическому содержанию и целевому назначению затраты. Осмысление, понимание информации достигается с помощью экономического анализа. В процессе анализа происходит обработка полученной информации, проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, что помогает определить эффективность работы предприятия, а также осуществлять контроль над затратами. Также анализ помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области оптимизации затрат.

Цель работы: исследование сущность затрат, расходов и издержек предприятия; проведение анализа затрат и выявление резервов снижения затрат.

Объектом исследования является ООО «Дубль ГИС-Благовещенск».

Предметом — затраты, расходы, издержки предприятия.

В соответствии с целью работы были определены следующие задачи:

1) исследовать понятие затрат, расходов и издержек предприятия и их рассмотреть их классификацию;

2) рассмотреть методику анализа затрат;

3) дать краткую характеристику ООО «Дубль ГИС-Благовещенск»;

4) проанализировать затраты предприятия;

5) выявить резервы снижения затрат.

Теоретической и методологической основой данной работы послужили научные и методические труды российских и зарубежных авторов, опубликованные в периодических изданиях.

В ходе проведения анализа применяются следующие методы: монографический, методы экономического анализа (горизонтальный анализ, вертикальный анализ, коэффициентный анализ, факторный).

Структура работы. Работа включает введение, две главы, заключение, список литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЗАТРАТ, РАСХОДОВ И ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

1.1. Понятие затрат, расходов и издержек предприятия и их классификация

Основной целью создания хозяйствующего субъекта (организации) является производство продукции, выполнение работ и оказание услуг. Процесс производства представляет собой совокупность хозяйствующих операций, связанных с созданием и продажей продукции (работ, услуг). В процессе создания и реализации предприятие расходует материальные, трудовые,

финансовые ресурсы[1].

Расходование — это процесс, связанный с возмещением потребляемых

активов, оплатой труда работников, начислениями отдельных видов обязательств и отчислениями (амортизационными) в соответствии с действующим

законодательством[2].

Согласно ПБУ 10 99 «Расходы организации», расходами организации

признается уменьшение экономических выгод в результате выбытия активов

(денежных средств, иного имущества) и (или) возникновения обязательств,

приводящее к уменьшению капитала этой организации, за исключением

уменьшения вкладов по решению участников (собственников имущества) [3].

Не признается расходами организации выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

2) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

3) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

4) в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

5) в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

6) в погашение кредита, займа, полученных организацией[4].

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации[5].

Затраты предприятия представляют собой выраженные в денежной

форме расходы сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и другие затраты на производство продукции, выполнение

работ, оказание услуг[6].

Приобретаемые ресурсы числятся в составе затрат до тех пор, пока не

наступит момент признания доходов, на извлечение которых и были использованы данные ресурсы[7]. В момент признания доходов, произведенные затраты признаются в качестве расходов.

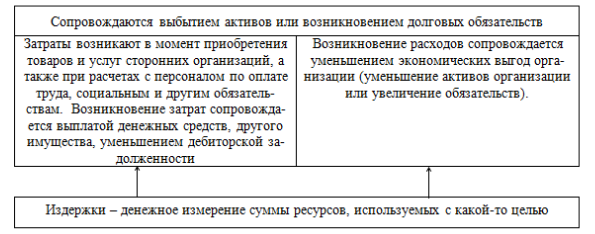

Понятия «затраты» и «издержки» близки по своему экономическому

содержанию. Затраты - это все затраченные в отчетном периоде ресурсы, издержки - это израсходованные ресурсы на производство и продажу продукции за определенный период времени[8].

При этом понятие «издержек» относится к экономическому анализу, в

рамках которого изучается в качестве экономической категории, характеризуется его поведение на разных этапах жизненного цикла организации, а понятие «затрат» более свойственно бухгалтерскому учету, в котором описывается их учет.

На рис. 1 представлен способ разграничения понятий «издержки», «затраты», «расходы».

Рисунок 1. Соотношение издержек, затрат, расходов[9]

Таким образом, расходы связанны с безвозвратной потерей активов,

которые могли бы повысить экономические выгоды от их использования

компанией[10]. Затраты представляют собой обмен активов на другие, а издержкам отводится лишь роль измерителя целенаправленно использующихся активов[11].

Также многие экономисты, придерживаются мнения, что разграничивая понятия затрат и расходов, необходимо помнить:

1) затраты - это то, что нельзя вернуть, они относятся к принципу невозвратности;

2) затраты в момент их признания не оказывают влияние на прибыль;

3) осуществление затрат не уменьшает капитал организации[12].

Группировка и классификация затрат является определяющим фактором эффективности организации их учета. Классификация затрат представлена в таблице 1.

Таблица 1

Классификация затрат[13]

|

Квалификационный признак |

Группа показателей |

Характеристика |

Пример затрат |

|

1 |

2 |

3 |

4 |

|

По месту возникновению затрат |

Затраты основного производства |

В котором непосредственно осуществляется производственный процесс по изготовлению продукции, предназначенный для реализации |

Сырье, материалы |

|

Затраты вспомогательного производства |

Которое непосредственно не связано с производством, а является обслуживающим его |

Затраты обслуживающего производства: транспортный, ремонтный цех. |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

По экономической роли в процессе производства |

Основные |

Непосредственно связанные с технологическим процессом производства |

Затраты на сырье, основные и вспомогательные материалы, заработная плата основных рабочих с отчислениями на социальные нужды, амортизация производственного оборудования |

|

Накладные |

Затраты, связанные с обслуживание и управлением производственного процесса на предприятии |

Общепроизводственные, общехозяйственные расходы |

|

|

По отношению к |

Условно- |

Затраты нормируются на единицу продукции: их размер увеличивается или уменьшается с изменением объема выпуска продукции |

Затраты на основные материалы |

|

Условно-постоянные |

Затраты, сумма которых не изменяется при изменении объема производства |

Амортизация, арендная плата, отопление помещения |

|

|

По составу экономических элементов |

Одноэлементные |

Состоящие из одного элемента |

Заработная плата, амортизация |

|

Комплексные |

Состоящие из нескольких элементов |

Цеховые, общехозяйственные расходы |

|

|

По составу включения в себестоимость |

Прямые |

Затраты, связанные с производством отдельных видов продукции, работ, услуг |

Сырье, основные материалы, полуфабрикаты, основная заработная плата производственных рабочих |

|

Косвенные |

Затраты, связанные с производством нескольких видов продукции, которые включают в себестоимость с помощью специальных методов, определяемых исходя из отраслевых и технологических особенностей, путем распределения |

Расходы на содержание и эксплуатацию оборудования, общехозяйственные расходы. |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

По периодичности возникновения |

Текущие |

Расходы, связанные с производством и продажей продукции данного периода |

Основная часть расходов организации |

|

Единовременные |

Расходы, связанные с подготовкой новых производств, освоением новой продукции |

Оплата отпусков, ремонт основных средств |

Согласно ПБУ 10/99 расходы организации делятся на две группы: 1) расходы по обычным видам деятельности; 2) прочие расходы[14]. Расходы по обычным видам деятельности формируют:

1) расходы, связанные с приобретением сырья, материалов, товаров и

иных материально-производственных запасов;

2) расходы, возникающие непосредственно в процессе переработки

(доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в

исправном состоянии, коммерческие расходы, управленческие расходы).

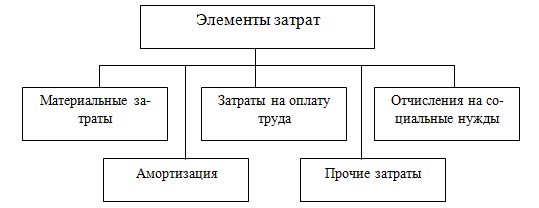

По экономическому содержанию затраты подразделяются на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Группировка затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения. В соответствии с ПБУ 10/99 «Расходы организации» при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по элементам, рисунок 2[15].

Материальные затраты представляю собой стоимость приобретаемых

со стороны сырья и материалов, полуфабрикатов, топлива, работ и услуг

производственного характера[16]. Стоимость материальных ресурсов формируется исходя из цен их приобретения (без учета НДС), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуга, таможенные пошлины, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Рисунок 2. Группировка затрат по экономическим элементам[17]

По элементу «Затраты на оплату труда» отражаются затраты на оплату

труда основного производственного персонала предприятия, включая премии

рабочим и служащим за производственные результаты. Стимулирующие и

компенсирующие выплаты, в том числе компенсации по оплате труда в связи

с повышением цен, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста[18].

Отчисления на социальные нужды отражаются отчисления в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации.

Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации[19].

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе амортизируемых активов,

срока полезного использования и принятых организацией способов начисления амортизации[20].

По элементу «Прочие затраты» включаются все затраты, которые не

могут быть отнесены ни к одному из перечисленных элементов затрат. К ним

можно отнести: 1) командировочные расходы, 2) арендная плата, 3) оплата услуг связи, 4) услуг охраны, 5) затраты на освоение новой техники; 6) затраты на рекламу[21].

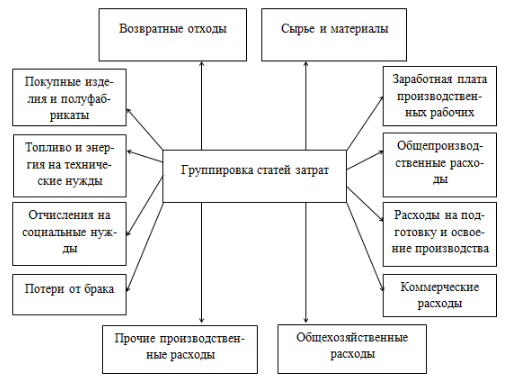

Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения. Группировка затрат по статьям калькуляции представлена на рисунке 3[22].

Рисунок 3. Группировка затрат по статьям калькуляции

В статью «Расходы на подготовку и освоение нового производства»

входят затраты связанные с совершенствованием технологии, переналадкой

оборудования и другие[23].

Коммерческие расходы включают затраты связанные с реализацией продукции (упаковка, реклама) [24].

Суммирование всех показателей образуют полную себестоимость, а

сумма показателей без коммерческих расходов образуют производственную

себестоимость[25].

Таким образом, группировка затрат по статьям калькуляции должна

обеспечить наилучшее выделение затрат, которые связаны с производством

отдельных видов продукции и могут быть прямо или косвенно включены в

себестоимость этой продукции.

Прочими расходами являются: 1) расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; 2) расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; 3) расходы, связанные с участием в уставных капиталах других организаций; 4) расхода, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; 5) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); 6) расходы, связанные с оплатой услуг, оказываемых кредитными организациями; 7) отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; 8) штрафы, пени, неустойки за нарушение условий договоров; 9) возмещение причиненных организацией убытков; 10) убытки прошлых лет, признанные в отчетном году; 11) суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; 12) курсовые разницы; 13) сумма уценки активов; 14) перечисление средств (взносов, выплат), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий; 15) прочие расходы[26].

Таким образом, предприятия работающие в условиях рыночной экономики не могут ограничиваться группировкой затрат только по элементам. Затраты группируются по ряду признаков на основные и накладные, прямые и

косвенные, текущие и единовременные и так далее. Термины «расходы», «затраты», «издержки» в отечественной экономической литературе трактуются по разному, в связи с этим важно разграничивать данные понятия и обеспечить единый методологический подход к их учету[27].

1.2. Методика анализа затрат на предприятии

Объектом методологии анализа выступают затраты на производство.

Целью анализа является выявить относительную экономию (относительное повышение) затрат на производство.

Основные направления анализа затрат:

1) анализ динамики и структуры расходов по обычным видам деятельности;

2) анализ коэффициента затрат на один рубль выручки;

3) факторный анализ затрат на один рубль выручки[28];

4) выявление резервов и разработка управленческих решений по снижению расходов.

Источником информации для анализа являются: 1) отчет о финансовых результатах; 2) пояснения к бухгалтерскому балансу (6.Затраты на производство).

Коэффициент затрат на один рубль выручки показывает сколько всего

затрат в копейках несет организация на один рубль выручки от продаж. Коэффициенты, рассчитанные по каждому экономическому элементу и

по итогу затрат, имеют конкретные наименования, которые отражают их

смысл. Интерпретация коэффициентов представлена в таблице 2.

Таблица 2

Интерпретация коэффициентов[29]

|

Наименование показателя |

Интерпретация |

|

Коэффициент материалоемкости |

Показывает, сколько копеек составляют материальные затраты в одном рубле выручки от продаж |

|

Коэффициент зарплатоемкости |

Отражает уровень затрат на оплату труда в копейках на один рубль выручки от продаж |

|

Коэффициент отчислений по социальному страхованию |

Отражает размер налога в копейках на один рубль выручки от продаж |

|

Коэффициент удельной амортизации |

Показывает, показывает, сколько копеек в одном рубле выручке занимают амортизационные отчисления. |

|

Коэффициент удельных прочих затрат |

Отражает их величину в копейках на один рубль выручки от продаж |

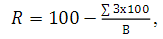

Следующим этапом анализа затрат на производство является расчет

рентабельности продаж:

(1)

(1)

где R - рентабельность продаж;

3 — затраты на производство;

В — выручка.

На основе полученных данных можно рассчитать суммы относительной экономии (относительного повышения) затрат по каждому элементу в тысячах рублях на фактическую выручку от продаж[30].

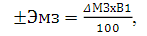

(2)

(2)

где ±Эмз — относительная экономия (относительное повышение) материальных затрат;

ΔМЗ — изменение материальных затрат;

В1 — выручка фактическая.

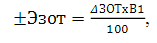

(3)

(3)

где ±Эзот - относительная экономия (относительное повышение) затрат на оплату труда;

ΔЗОТ — изменение затрат на оплату труда;

(4)

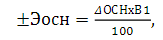

(4)

где ±Эосн — относительная экономия (относительное повышение) затрат на социальные нужды;

ΔOCH — изменение затрат на социальные нужды.

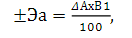

(5)

(5)

где ±Эа — относительна экономия (относительное повышение) затрат на

амортизацию оборудования;

ΔА — изменение амортизации.

(6)

(6)

где ±Эпз — относительная экономия (относительное повышение) прочих затрат;

ΔПЗ - изменение прочих затрат.

Заключительным этапом является проверка обшей суммы относитель-

ной экономии затрат.

±Э = ±Эмз + ±Эзот + ±Эосн + ±Эа + ±Эпз, (7)

(8)

(8)

где ±Э — обшая сумма относительной экономии затрат;

∑ΔЗ по элемента - сумма изменений затрат по элементам затрат;

В1 - выручка фактическая.

Детализация экономических элементов затрат в соответствии с их составом позволяет рассчитать детализированные коэффициенты, что позволяет выявить основные причины изменения коэффициентов затрат на один рубль выручки от продаж[31].

Выводы

Затраты – это выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Это затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления (добычи) продукции, выполнения работ и оказания услуга их продажи, а также реализации (перепродажи) товаров.

Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств.

Понятие «издержки» является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью.

Затраты каждого предприятия имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий выделяют ряд общих направлений в классификации затрат. В целях выявления факторов и резервов снижения затрат проводится экономический анализ.

ГЛАВА 2. АНАЛИЗ ЗАТРАТ ООО «ДУБЛЬ ГИС-БЛАГОВЕЩЕНСК»

2.1. Организационно-экономическая характеристика предприятия

Компания ООО «Дубль ГИС-Благовещенск» зарегистрирована 25 июля 2011 г. регистратором Межрайонная инспекция ФНС России 1 по Амурской области. ООО «Дубль ГИС-Благовещенск» находится по адресу: 675000. г Благовещенск, ул. Первомайская, д. 17, кв. 44.

Основной источник доходов ООО «Дубль ГИС-Благовещенск» — продажа рекламных мест на карте и в справочнике (баннер, место в списке,

дополнительный текст).

На 1 января 2016 г. в компании работало 11 человек.

На рисунке 4 представлена организационная структура управления

ООО «Дубль ГИС-Благовещенск».

Рисунок 4. Структура управления

ООО «Дубль ГИС - Благовещенск»

На основе данных отчета о финансовых результатах, оценим динамику

основных экономических показателей, представленных в таблице 3.

Таблица 3

Анализ основных экономических показателей ООО «Дубль ГИС

- Благовещенск» за 2015-2017 гг.

|

Показатель |

Сумма, тыс. |

руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста. % |

|||

|

2015 |

2016 |

2017 |

2016 к |

2017 к |

2016 к |

2017 к |

|

|

Выручка, тыс. руб. |

11449 |

20112 |

25306 |

8663 |

5194 |

+75,67 |

+25,83 |

|

Прибыль от продаж, |

4489 |

8274 |

10069 |

3785 |

1795 |

+84,32 |

+21,69 |

|

Чистая прибыль, тыс. |

4861 |

7401 |

10022 |

2540 |

2621 |

-52,25 |

+35,41 |

|

Средняя величина активов, тыс. руб. |

7073 |

17431 |

17034 |

10358 |

-397 |

+146,44 |

-2,28 |

|

Средняя величина оборотных активов, тыс. pу6. |

6429 |

17057 |

16927 |

10628 |

-130 |

+165,31 |

-0,76 |

|

Среднесписочная численность персонала, чел |

11 |

11 |

11 |

- |

- |

- |

- |

|

Рентабельность продаж, % |

39,21 |

41,14 |

39,79 |

1,93 |

-1,35 |

+4,92 |

-3,28 |

|

Выручка на одного работника, тыс. pуб. чел |

1040,8 |

1828,4 |

2300,6 |

787,5 |

472,2 |

+75,67 |

+25,83 |

Произведенные расчеты показывают, что выручка 2016 к 2015 увеличилась на 8 663 тыс. руб. или на 75,67 %; 2017 к 2016 увеличилась на 5 194

тыс. руб. или на 25,83%, что связано с увеличение объемов оказываемых

услуг. Прибыль от продаж 2016 к 2015 г. увеличилась на 3 785 тыс. руб.

или 84,32 %; 2017 к 2016 г. увеличилась на 1 795 тыс. руб. или 21,69 %,

увеличение прибыли от продаж связано с сокращением управленческих расходов.

Средняя величина активов в 2016 г. увеличилась на 10 358 тыс. руб.

по сравнению с 2015 г. 2017 г. средняя величина активов уменьшилась на 397 тыс. руб. по сравнению с 2016 г., что связано с уменьшением денежных средств, нематериальных активов. Средняя величина оборотных активов в 2016 г. увеличилась на 10 628 тыс. руб., по сравнению с 2015 г., в 2017 г. уменьшение произошло на 130 тыс. руб., что связано с уменьшением денежных средств, отсутствием запасов.

Среднесписочная численность персонала на анализируемые три года

не изменилась.

Рентабельность продаж в 2016 г. увеличилась на 1,93 %, по сравнению с предыдущим годом, в 2017 г. уменьшилось на 1,35 %, это связано с тем, что темпы роста выручку опережают темпы роста затрат.

Выручка на одного работника в 2016 г. увеличилась на 787,54 тыс.

руб. на человека, по сравнению с предыдущим годом, в 2017 г. увеличение произошло на 472,19 тыс. руб. на человека, что связано с увеличением объемов предоставляемых услуг.

2.2. Анализ затрат предприятия

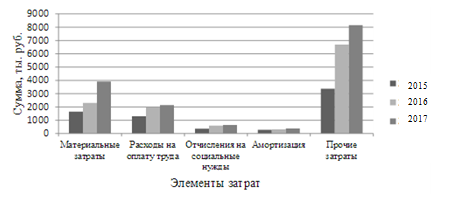

Для проведения анализа затрат ООО «Дубль ГИС - Благовещенск» используется приложение к бухгалтерскому балансу «Затраты на производство». В таблице 4 представлена динамика затрат по экономическим элементам. Таким образом, расчетные данные показывают, что в 2016 г. по сравнению с 2015 г. выручка увеличилась на 8 663 тыс. руб. или 75,67 %, а общие расходы по обычным видам деятельности на 70,06 %. За счет увеличения материальных затрат на 40,24 %, расходов на оплату труда на 49,31 %, отчислений на социальное страхование на 58,97 %, амортизационных отчисления на 15,47 % и прочих затрат на 98,34 %. К 2017 г. выручка увеличилась на 1 610 тысяч рублей или на 70 %; расходы по обычным видам деятельности на 4 877 тысяч рублей или 28,71 %, увеличение произошло за счет увеличения всех элементов затрат.

Таблица 4

Динамика затрат по экономическим элементам ООО «Дубль

ГИС - Благовещенск» за 2015-2017 гг.

|

Вид затрат |

Сумма, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп прироста, % |

|||||

|

2015 |

2016 |

2017 |

2016 к |

2017 к |

2016 к |

2017 к |

||

|

Материальные затраты |

1640 |

2300 |

3910 |

660 |

1610 |

40,24 |

70 |

|

|

Расходы на оплату труда |

1306 |

1950 |

2145 |

644 |

195 |

49,31 |

10 |

|

|

Отчисления на социальные нужды |

368 |

585 |

644 |

217 |

59 |

58,97 |

10,09 |

|

|

Амортизация |

278 |

321 |

384 |

43 |

63 |

15,47 |

19,63 |

|

|

Прочие затраты |

3369 |

6682 |

8154 |

3313 |

1472 |

98,34 |

22,03 |

|

|

Итого по элементам |

6961 |

11838 |

15237 |

4877 |

3399 |

70,06 |

28,71 |

|

|

Выручка |

11449 |

20112 |

25306 |

8663 |

5194 |

75,67 |

25,83 |

|

Рисунок 5. Затраты по обычным видам деятельности

Используя данные таблицы 4 оценим долю каждого вида затрат в общих затратах. Проведенные расчеты показывают, что наибольшую долю в затратах составляют, такие статьи затрат как: прочие затраты 56,45 % и материальные затраты 25,66 %. Наименьшую долю составляют амортизационные отчисления 2,71 % и отчисления на социальные нужды 4,23 %.

Таблица 5

Анализ динамики структуры затрат по экономическим элементам ООО «Дубль ГИС - Благовещенск» за 2015-2017 гг.

|

Наименование |

2015 |

2016 |

2017 |

Изменение удельного веса, процентный пункт |

||||

|

Сумма, |

Удельный |

Сумма, |

Удельный |

Сумма, |

Удельный |

2016к |

2017 к |

|

|

Материальные затраты |

1640 |

23,56 |

2300 |

19,43 |

3910 |

25,66 |

-4,13 |

6,23 |

|

Расходы на |

1306 |

18,76 |

1950 |

16,47 |

2145 |

14,08 |

-2,29 |

-2,39 |

|

Отчисления |

368 |

5,29 |

585 |

4,94 |

644 |

4,23 |

-0,35 |

-0,71 |

|

Амортизация |

278 |

3,99 |

321 |

2,71 |

384 |

2,52 |

-1,28 |

-0,1 9 |

|

Прочие затраты |

3369 |

48,40 |

6682 |

56,45 |

8154 |

53,51 |

8,05 |

-2,94 |

|

Итого по элементам |

6961 |

100 |

11838 |

100 |

15237 |

100 |

- |

- |

В таблице 6 представлен анализ затрат в разрезе экономических элементов. Таким образом, в 2016 г. по сравнению 2015 г. наблюдалась экономия затрат. На один рубль выручки от продаж экономия составляла 1,94 коп, что обусловлено снижением уровня материальных затрат на 20,18 %, на каждый рубль выручки приходилось меньше материальных затрат на 2,89 коп, что является положительным фактором. Также произошло снижения затрат на оплату труда на 14,99 %, на каждый рубль выручки от продаж приходилось меньше затрат на оплату затрат на 1,71 коп.

Таблица 6

Анализ затрат в разрезе экономических элементов ООО «Дубль

ГИС - Благовещенск» за 2015-2017 гг.

|

Элементы |

2015 |

2016 |

2017 |

Абсолютное |

Темп прироста, % |

|||||

|

Сумма, |

Затраты на 1 рубль |

Сумма, |

Затраты на 1 рубль |

Сумма, |

Затраты на 1 рубль |

2016 к |

2017 к |

2016 к |

2017 к |

|

|

Материальные затраты |

1640 |

14,32 |

2300 |

11,43 |

3910 |

15,45 |

-2,89 |

4,02 |

-20,18 |

35,17 |

|

Расходы на |

1306 |

11,41 |

1950 |

9,70 |

2145 |

8,48 |

-1,71 |

-1,22 |

-14,99 |

-12,58 |

|

Отчисления на социальные нужды |

368 |

3,21 |

585 |

2,91 |

644 |

2,54 |

-0,3 |

-0,37 |

-9,34 |

-12,71 |

|

Амортизация |

278 |

2,43 |

321 |

1,60 |

384 |

1,51 |

-0,83 |

-0,09 |

-34,16 |

-5,62 |

|

Прочие затраты |

3369 |

29,43 |

6682 |

33,22 |

8154 |

32,22 |

3:79 |

-1 |

-12,88 |

-3,01 |

|

Итого по элементам |

6961 |

60,80 |

11838 |

58,86 |

15237 |

60,21 |

-1,94 |

1,34 |

-3,19 |

2,29 |

|

Выручка |

11449 |

- |

20112 |

- |

25306 |

- |

8663 |

5194 |

-5,67 |

-25.83 |

|

Рентабельность продаж, коп. |

- |

39,20 |

- |

41,14 |

- |

39,79 |

1,94 |

-1,35 |

-4,95 |

-3,28 |

Амортизационные отчисления снизились на 34,16 %, на каждый рубль выручки приходилось меньше амортизационных отчислений на 0,83 коп. Затраты на социальные отчисления снизились на 9,34%, на каждый рубль выручки приходилось меньше затрат на социальные отчисления на 0,3 коп. Однако значительно выше коэффициент прочих затрат по сравнению с предыдущим на 12,88 %.

В 2017 г. наблюдается относительное повышение затрат, на один рубль выручки относительное повышение составило 1,35 коп, что связано с повышением уровня материальных затрат на 35,17 %, на каждый рубль выручки приходилось больше материальных затрат на 4,02 коп.

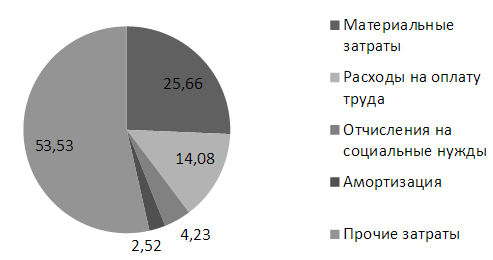

На рисунке 6 представлена структура затрат по обычным видам деятельности ООО «Дубль ГИС - Благовещенск» за 2017 г.

Из представленного рисунка видно, прочие затраты составляют 53,53

%, материальные затраты 25,66 %, расходы на оплату труда 14,08 %, отчисления на социальное страхование 4,23 %,амортизация 2,52 %.

Рисунок 6. Структура затрат по экономическим элементам в 2017 г. ООО «Дубль ГИС - Благовещенск»

Объектом исследования являлось ООО «Дубль ГИС - Благовещенск»,

основным источником доходов ООО «Дубль ГИС - Благовещенск» является

продажа рекламных мест на карте и в справочнике (баннер, место в списке,

дополнительный текст).

Анализ основных экономических показателей показал, что выручка 2016 к 2015 увеличилась на 8 663 тыс. руб. или на 75,67 %, 2017 к 2016 увеличилась на 5 194 тыс. руб. или на 25,83%, что связано с увеличение объемов

оказываемых услуг. Прибыль от продаж 2016 к 2015 г. увеличилась на 3 785 тыс. руб. или 84,32 %, 2017 к 2016 году увеличилась на 1 795 тыс. руб. или 21,69 %; увеличение прибыли от продаж связано с сокращением управленческих расходов.

Средняя величина активов в 2016 г. увеличилась на 10 358 тыс. руб.

по сравнению с 2015 г. 2017 г. средняя величина активов уменьшилась на 397 тыс. руб. по сравнению с 2016 г., что связано с уменьшением денежных средств, нематериальных активов. Средняя величина оборотных активов в 2016 г. увеличилась на 10 628 тыс. руб., по сравнению с 2015 г., в 2017 г. уменьшение произошло на 130 тыс. руб., что связано с уменьшением денежных средств, отсутствием запасов.

Среднесписочная численность персонала на анализируемые три года

не изменилась.

Рентабельность продаж в 2016 г. увеличилась на 1,93 % по сравнению с предыдущим годом, в 2017 г. уменьшилось на 1,35 %; это связано с тем, что темпы роста выручку опережают темпы роста затрат.

Выручка на одного работника в 2016 г. увеличилась на 787,54 тыс.

руб. на человека, по сравнению с предыдущим годом, в 2017 г. увеличение произошло на 472,19 тыс. руб. на человека, что связано с увеличением объемов предоставляемых услуг.

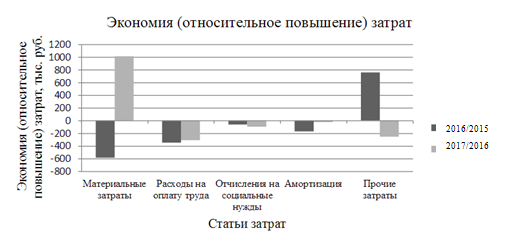

Проведенный анализ затрат показал, что в 2016 г. наблюдается экономия по сравнению с 2015 г., экономия составила 390,17 тыс. руб. В 2017 г. наблюдается относительное повышение затрат на 341,63 тыс. руб.

ГЛАВА 3. ПУТИ СНИЖЕНИЯ ЗАТРАТ ООО «ДУБЛЬ ГИС-БЛАГОВЕЩЕНСК»

На основании полученных во второй главе данных можно рассчитать суммы относительной экономии (относительного повышения) затрат по каждому элементу в тысячах рублей на фактическую выручку от продаж (таблица 7).

Таким образом, в 2016 г. наблюдается экономия по сравнению с

2015 г., экономия составила 390,17 тыс. руб. В 2017 г. наблюдается относительное повышение затрат на 341,63 тыс. руб.

Проведем факторный анализ коэффициента затрат на один рубль выручки способом абсолютных разниц. Результаты факторного анализа отражены в таблице 8.

Рисунок 7. Экономия (относительное) повышение затрат за 2015-2017 гг.

Таблица 7

Определение экономии (относительного повышения) затрат

ООО «Дубль ГИС - Благовещенск» за 2015 -2017 гг.

|

Элементы |

2015 |

2016 |

2017 |

Абсолютное |

Экономия (относительное повышение) затрат, |

|||||

|

Сумма, тыс. руб. |

Затраты на 1 рубль выручки, коп |

Сумма, тыс. руб. |

Затраты на 1 рубль выручки, коп |

Сумма, тыс. руб. |

Затраты на 1 рубль выручки, коп |

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Материальные затраты |

1640 |

14,32 |

2300 |

11,43 |

3910 |

15,45 |

-2,89 |

4,02 |

-581,23 |

1017,3 |

|

Расходы на |

1306 |

11,41 |

1950 |

9,70 |

2145 |

8,48 |

-1,71 |

-1,22 |

-343,92 |

-308,73 |

|

Отчисления |

368 |

3,21 |

585 |

2,91 |

644 |

2,54 |

-0,3 |

-0,37 |

-60,34 |

-93,63 |

|

Амортизация |

278 |

2,43 |

321 |

1,60 |

384 |

1,51 |

-0,83 |

-0,09 |

-166,93 |

-27,78 |

|

Прочие затраты |

3369 |

29,43 |

6682 |

33,22 |

8154 |

32,22 |

3,79 |

-1 |

762,24 |

-253,06 |

|

Итого по элементам |

6961 |

60,80 |

11838 |

58,86 |

15237 |

60:21 |

-1,94 |

1,34 |

-390,17 |

341,63 |

|

Выручка |

11449 |

- |

20112 |

- |

25306 |

- |

8663 |

5194 |

- |

- |

Таблица 8

Факторный анализ коэффициента затрат на один рубль выручки

ООО «Дубль ГИС - Благовещенск» за 2016-2017 гг.

|

Подстановка |

Подстановка |

Коэффициент затрат |

Отклонение |

||||

|

Кмз |

Кзот |

Косн |

Ka |

Knp |

|||

|

1 |

11,43 |

9,70 |

2,91 |

1,60 |

33,22 |

58,86 |

- |

|

2 |

15,45 |

9,70 |

2,91 |

1,60 |

33,22 |

62,88 |

4,02 |

|

3 |

15,45 |

8,48 |

2,91 |

1,60 |

33,22 |

61,66 |

-1,22 |

|

4 |

15,45 |

8,48 |

2,54 |

1,60 |

33,22 |

61,29 |

-0,37 |

|

5 |

15,45 |

8,48 |

2,54 |

1,51 |

33,22 |

61,2 |

-0,09 |

|

6 |

15,45 |

8,48 |

2,54 |

1,51 |

32,22 |

60,2 |

-1 |

|

Итого |

1,34 |

||||||

Таким образом, на один рубль выручки от продаж относительное повышение затрат составило 1,34 коп. Росту коэффициента затрат на один рубль выручки послужило увеличение коэффициента материалоемкости, на каждый рубль выручки приходится больше материальных затрат на 4,02 коп.

Выводы

Резервами сокращения затрат является сокращение материальных затрат, что может быть достигнуто за счет снижения брака, исключения перерасхода материалов, внедрения ресурсосберегающих технологий.

ЗАКЛЮЧЕНИЕ

Затраты – это выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Это затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления (добычи) продукции, выполнения работ и оказания услуга их продажи, а также реализации (перепродажи) товаров.

Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств.

Понятие «издержки» является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью.

Затраты каждого предприятия имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий выделяют ряд общих направлений в классификации затрат. В целях выявления факторов и резервов снижения затрат проводится экономический анализ.

Объектом исследования являлось ООО «Дубль ГИС - Благовещенск»,

основным источником доходов ООО «Дубль ГИС - Благовещенск» является

продажа рекламных мест на карте и в справочнике (баннер, место в списке,

дополнительный текст).

Анализ основных экономических показателей показал, что выручка 2016 к 2015 увеличилась на 8 663 тыс. руб. или на 75,67 %, 2017 к 2016 увеличилась на 5 194 тыс. руб. или на 25,83%, что связано с увеличение объемов

оказываемых услуг. Прибыль от продаж 2016 к 2015 г. увеличилась на 3 785 тыс. руб. или 84,32 %, 2017 к 2016 году увеличилась на 1 795 тыс. руб. или 21,69 %; увеличение прибыли от продаж связано с сокращением управленческих расходов.

Средняя величина активов в 2016 г. увеличилась на 10 358 тыс. руб.

по сравнению с 2015 г. 2017 г. средняя величина активов уменьшилась на 397 тыс. руб. по сравнению с 2016 г., что связано с уменьшением денежных средств, нематериальных активов. Средняя величина оборотных активов в 2016 г. увеличилась на 10 628 тыс. руб., по сравнению с 2015 г., в 2017 г. уменьшение произошло на 130 тыс. руб., что связано с уменьшением денежных средств, отсутствием запасов.

Среднесписочная численность персонала на анализируемые три года

не изменилась.

Рентабельность продаж в 2016 г. увеличилась на 1,93 % по сравнению с предыдущим годом, в 2017 г. уменьшилось на 1,35 %; это связано с тем, что темпы роста выручку опережают темпы роста затрат.

Выручка на одного работника в 2016 г. увеличилась на 787,54 тыс.

руб. на человека, по сравнению с предыдущим годом, в 2017 г. увеличение произошло на 472,19 тыс. руб. на человека, что связано с увеличением объемов предоставляемых услуг.

Проведенный анализ затрат показал, что в 2016 г. наблюдается экономия по сравнению с 2015 г., экономия составила 390,17 тыс. руб. В 2017 г. наблюдается относительное повышение затрат на 341,63 тыс. руб.

Резервами сокращения затрат является сокращение материальных затрат, что может быть достигнуто за счет снижения брака, исключения перерасхода материалов, внедрения ресурсосберегающих технологий.

СПИСОК ЛИТЕРАТУРЫ

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

- Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014.

- Алексеева Г.Н. Бухгалтерский учет. Москва. 2012.

- Бабаев A. Бухгалтерский уча. Москва. 2012.

- Бородин В.А. Бухгалтерский учет: учебник. Москва, 2015.

- Гвоздев Б. З. Экономика предприятия / Б. З. Гвоздев, А. В. Зверев. - М.: Юркнига, 2014.

- Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2016.

- Крейнина М. Н. Финансовый менеджмент. Учебное пособие. - М.: Издательство Дело и Сервис, 2014.

- Лучкина А.А. Экономическая сущность категории «затраты». Соотношение с понятиями «1гздержки» и «расходы» Экономика и право. 2014. № 4.С. 76-82.

- Мокий М. С. Экономика предприятия: учеб.пособие / под ред. проф. М. Г. Лапусты, Л. Г. Скамай, М. И. Трубочкина. - М.: Инфра-М, 2015.

- Петрухина Е. К. Основной подход при классификации затрат на производство продукции (работ, услуг) на предприятии// Экономика и экономическая наука. 2012. № 5. С. 17-20.

- Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012.

- Терболян Д.С. Особенности учета текущих затрат на производство продукции для целей налогообложения и анализа // Экономика и экономическая наука. 2013. №2. С. 157-16.

- Чернобривая Н.В. Методические основы применения понятий затрат, расходов, издержек в теории и практике // Балтийский экономический журнал. 2013 . №2. С. 195-207.

- Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015.

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015. – С. 80. ↑

-

Бабаев A. Бухгалтерский уча. Москва. 2012. С. 296. ↑

-

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

-

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

-

Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2011. – С. 34. ↑

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015. – С. 80. ↑

-

Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2016. – С. 34. ↑

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015. – С. 80. ↑

-

Лучкина А.А. Экономическая сущность категории «затраты». Соотношение с понятиями «1гздержки» и «расходы» Экономика и право. 2014. № 4.С. 76-82. ↑

-

Бородин. В.А. Бухгалтерский учет: учебник. Москва, 2015. С. - 120. ↑

-

Чернобривая Н.В. Методические основы применения понятий затрат, расходов, издержек в теории и практике // Балтийский экономический журнал. 2013 . №2. С. 195-207. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. ↑

-

Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2016. – С. 34. ↑

-

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790).

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Гвоздев Б. З. Экономика предприятия / Б. З. Гвоздев, А. В. Зверев. - М.: Юркнига, 2014. – С. 135. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Бородин. В.А. Бухгалтерский учет: учебник. Москва, 2015. С. - 120. ↑

-

Алексеева Г.Н. Бухгалтерский учет. Москва. 2012. С. 425 ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Крейнина М. Н. Финансовый менеджмент. Учебное пособие. - М.: Издательство Дело и Сервис, 2014. – С. 176. ↑

-

Петрухина Е. К. Основной подход при классификации затрат на производство продукции (работ, услуг) на предприятии// Экономика и экономическая наука. 2012. № 5. С. 17-20. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Терболян Д.С. Особенности учета текущих затрат на производство продукции для целей налогообложения и анализа // Экономика и экономическая наука. 2013. №2. С. 157-16. ↑

-

Гвоздев Б. З. Экономика предприятия / Б. З. Гвоздев, А. В. Зверев. - М.: Юркнига, 2014. – С. 135. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Мокий М. С. Экономика предприятия: учеб.пособие / под ред. проф. М. Г. Лапусты, Л. Г. Скамай, М. И. Трубочкина. - М.: Инфра-М, 2015. – С. 45. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

- Организация бухгалтерского учета на предприятии ( Исследование порядка бухгалтерского учета в ООО «ВСК» )

- Корпоративная культура в организации ( Аналитические аспекты состояния корпоративной культуры на примере ООО «Прогресстех)

- Использование современных информационных технологий при проведении маркетинговых исследований ( Теоретические аспекты использования информационных технологий при проведении маркетинговых исследований )

- «Алгоритмизация как обязательный этап разработки программы»

- Разработка регламента выполнения процесса «Складской учет»

- История развития средств вычислительной техники (История языков программирования)

- Организационная культура и ее роль в современных организациях

- Программное обеспечение управления проектами (Теоретические аспекты программного обеспечения управления проектами)

- Основные этапы формирования налогового учета в России (Основные этапы формирования налогового учета в России)

- Финансы как инструмент регулирования экономики (Понятие финансов и финансовой системы))

- Налоги с физических лиц и их экономическое обоснование

- Жизненный цикл организации и управление организацией (НА ПРИМЕРЕ КОМПАНИИ «КОКА-КОЛА»)