Понятия «затраты», «расходы», «издержки»

Содержание:

ВВЕДЕНИЕ

Производство продукции (работ и услуг) на предприятии связано с определенными затратами или издержками. В процессе производства продукции затрачивается труд, используются средства труда, а также предметы труда. Все затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции. Себестоимость - важнейший показатель эффективного использования производственных ресурсов.

Цель учета затрат на производство и калькуляции себестоимости продукции на предприятии заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств.

Формирование издержек производства и обращения, их учет имеют большое значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Объектом исследования в курсовой работе является ЖБК ОАО «Гроднопромстрой», предметом исследования – издержки предприятия.

Цель курсовой работы – провести анализ затрат на производство продукции и себестоимости предприятии и выявить направления их сокращения.

Задачи курсовой работы:

- Рассмотреть экономическое и затрат на производство и себестоимости продукции;

- Провести анализ себестоимости продукции ЖБК ОАО «Гроднопромстрой»;

- Рассмотреть пути снижения себестоимости продукции и выявить резервы снижения себестоимости продукции на предприятии.

Методологической основой исследования явились анализ и синтез, индукция и дедукция, диалектико-материалистический подход к изучению экономических процессов и явлений, математический, статистический.

В написании данной курсовой работы использовался материал отдела кадров и планово-экономического отдела ЖБК ОАО «Гроднопромстрой», учебные пособия по экономике предприятия российских и зарубежных авторов.

1. ПОНЯТИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ИХ КЛАССИФИКАЦИЯ

1.1. Экономическое содержание и сущность затрат и издержек производства предприятия

Издержки — денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта [8, с. 295]. Издержки производства представляют собой производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи — цены предложения. Величина издержек производства исчисляется как произведение цены потребленных экономических ресурсов и их количества. В современной микроэкономике издержки производства определяются разными способами, которые лежат в основе их классификации.

Проблемы издержек производства (затрат) были и остаются предметом исследования ученых-экономистов самых разных направлений мировой экономической мысли.

Наиболее полно теория издержек производства разработана К. Марксом в его главном труде «Капитал». Поскольку издержки производства есть затраты общественного труда и капитала, то наблюдается своего рода раздвоение стоимости. «То, чего стоит товар капиталисту, и то, чего стоит само производство товара... две совершенно различные величины... То, чего стоит товар капиталистам, измеряется затратой капитала; то, чего товар действительно стоит, — затратой труда» [5, с. 154]. Издержки производства Маркс рассматривал с точки зрения анализа особенностей эксплуатации наемного труда и посредством этой категории выходил на анализ образования средней нормы прибыли на равновеликий капитал. Современные иностранные и отечественные исследователи издержек производства рассматривают их с другой позиции — с точки зрения предпринимателей. Однако в обоих случаях конечный научный результат одинаков — выявление средней нормы прибыли.

К. Маркс выделял издержки производства и издержки обращения. Последние он делил на дополнительные (гетерогенные) и чистые издержки обращения. Современные экономисты также различают издержки (затраты) производства и торговые издержки (затраты). Но между Марксом и современными исследователями имеются различия в их трактовке. По Марксу, чистые издержки обращения не увеличивают стоимость товара, а возмещаются после реализации товара из прибыли, созданной в процессе производства и, следовательно, не являются ценообразующим фактором. Современные экономисты исходят из того, что торговые издержки (затраты), как и издержки (затраты) производства, должны приносить прибыль (доход) предпринимателю и, таким образом, выступают в качестве ценообразующего фактора [5, с. 155].

Необходимо отметить, что разнородность затрат, включаемых в себестоимость продукции, по составу, экономическому назначению, роли в изготовлении и реализации продукции вызывает необходимость их классификации. Она имеет важное значение для совершенствования учета, планирования, выявление путей и резервов снижения себестоимости продукции.

Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков (Табл.1.1).

Группировка затрат по экономическим элементам производится исходя из однородности их экономического содержания независимо от места возникновения и целевого назначения. Различают следующие экономические элементы затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- прочие затраты.

Таблица 1.1 - Классификация затрат на производство

|

Признаки классификации |

Виды затрат |

|

По принципу группировки затрат |

Экономические элементы Калькуляционные статьи |

|

По месту возникновения |

Затраты основных, вспомогательных и обслуживающих подразделений |

|

По однородности экономического содержания |

Простые и комплексные |

|

По влиянию объема производства |

Переменные и условно - постоянные |

|

По способу отнесения на себестоимость продукции |

Прямые и косвенные |

|

По отношению к производственному процессу |

Основные и накладные |

Источник: [5, с. 155]

К элементу «Материальные затраты» относится: стоимость сырья и основных материалов, покупных комплектующих изделий и полуфабрикатов, топлива, энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности, а также предпринимателями без образования юридического лица, платежи за добычу природных ресурсов, выбросы (сбросы) загрязняющих веществ в окружающую среду, а также плата за размещение отходов и др.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов, к которым относятся остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению.

В элемент «Расходы на оплату труда» обычно включают выплаты по заработной плате промышленно – производственного персонала, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством; систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

К элементу «Отчисления на социальные нужды» относятся отчисления в фонд социальной защиты населения от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг).

В элемент «Амортизация основных средств и нематериальных активов» в составе себестоимости продукции (работ, услуг) включается сумма амортизационных отчислений по основным средствам и нематериальным активам, используемым в предпринимательской деятельности.

К элементу «Прочие затраты» относятся: налоги, сборы и другие платежи в бюджет и бюджетные фонды, относимые на себестоимость продукции; проценты по полученным ссудам, кредитам и займам на пополнение оборотных средств (за исключением процентов по просроченным и отсроченным ссудам, кредитам и займам); расходы на оплату услуг связи, включая расходы на почтовые, телефонные, телеграфные услуги, услуги факсимильной и спутниковой связи, Интернет, электронной почты; лизинговые платежи и др.

Основным документом, которым руководствуются бухгалтера российских предприятий при формировании себестоимости продукции на предприятии, является Положение по бухгалтерскому учету 10/99 «Расходы организации». Произведенные расходы можно учесть в целях налогообложения прибыли, если они:

- обоснованны (то есть экономически оправданны);

- подтверждены документами, оформленными в соответствии с законодательством РФ;

- произведены для осуществления деятельности, направленной на получение дохода;

- не упомянуты явно в ст. 270 НК РФ, содержащей перечень расходов, не учитываемых при налогообложении.

Эти требования к расходам закреплены в ст. 252 НК РФ.

Классификация затрат по экономическим элементам является единой для предприятий различных форм собственности и направлений деятельности. Она позволяет сделать свод затрат на производство, определить их структуру (соотношение отдельных элементов затрат в себестоимости продукции), осуществлять контроль за формированием и динамикой затрат. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов снижения материалоемкости и трудоемкости продукции.

Классификация затрат по экономическим элементам не позволяет установить направления затрат. Например, она не показывает, как сформированы расходы на оплату труда, каково соотношение в нем заработной платы рабочих, руководящих работников и специалистов, не позволяет определить себестоимость отдельного вида продукции в многономенклатурном производстве. Поэтому производят группировку затрат по калькуляционным статьям.

По калькуляционным статьям затраты группируются исходя из места возникновения и целевого назначения, независимо от однородности их экономического содержания. Перечень статей калькуляции, их состав и методы отнесения на себестоимость отдельных видов продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства [18, с. 154].

Однако в основном на предприятиях промышленности РФ применяется следующая типовая номенклатура калькуляционных статей затрат:

- сырье и материалы (за вычетом возвратных отходов);

- покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий;

- вспомогательные материалы для технологических целей;

- топливо и энергия на технологические цели;

- основная заработная плата основных производственных рабочих;

- дополнительная заработная плата основных производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства новых видов продукции;

- Возмещение износа инструментов и приспособлений целевого назначения;

- расходы на содержание и эксплуатацию машин и оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

Классификация затрат по калькуляционным статьям позволяет определить место возникновения затраты и направления их использования, себестоимость конкретного изделия.

Виды себестоимости продукции отличаются составом включаемых статей. Сумма первых одиннадцати статей образует цеховую себестоимость. Производственная себестоимость состоит из цеховой и общехозяйственных и прочих производственных расходов (статьи 1–13). Полная себестоимость продукции включает в себя производственную и коммерческие расходы (сумма статей 1–14) [18, с. 156].

В зависимости от однородности экономического содержания калькуляционные статьи затрат делятся на простые и комплексные. К простым относятся статьи, состоящие из одного экономического элемента. Это статьи 1–7. Комплексные статьи включают несколько экономических элементов. К таким статьям относятся 8–14. Например, статья «расходы на содержание и эксплуатацию оборудования» состоит из следующих экономических элементов: материальные затраты (запасные части для ремонта оборудования, смазочные и обтирочные материалы), амортизация (амортизация машин и оборудования), расходы на оплату труда (заработная плата вспомогательных рабочих, занятых обслуживанием оборудования), отчисления на социальные нужды (от зарплаты вспомогательных рабочих) и прочие (отчисления в ремонтный фонд и др.).

В зависимости от влияния объема производства затраты делятся на переменные и условно–постоянные. К переменным относятся затраты, которые изменяются по мере увеличения или уменьшения объема выпуска продукции (затраты на сырье и основные материалы, основная заработная плата основных производственных рабочих и др.). Условно–постоянными называются расходы, которые не зависят от объема производства продукции (статьи 11–14). Они являются постоянными, если изменение объема производства не связано с пересмотром режима работы предприятия, его организационной структуры и т.д.

Деление расходов на постоянные и переменные является чисто условным. Как правило, изменение объема производства отражается на величине расходов. Однако это влияние незначительно, без серьезных организационных изменений, что дает право считать их условно–постоянными.

По способу отнесения на себестоимость продукции все затраты можно разделить на прямые и косвенные. Прямыми считаются расходы, непосредственно связанные с производством продукции, которые можно прямо включать в себестоимость изделия (основные материалы, покупные комплектующие изделия и полуфабрикаты, заработная плата основных рабочих и др.). Косвенными называются затраты, которые являются общими для всех видов продукции, выпускаемой на предприятии. Они напрямую не связаны с конкретным изделием и поэтому подлежат включению в его себестоимость расчетным, косвенным путем с помощью принятых методов (например, пропорционально трудоемкости изготовления, основной заработной плате основных рабочих и т.д.).

По отношению к производственному процессу затраты на производство подразделяются на основные и накладные. Под основными понимают затраты, непосредственно связанные с производством продукции. К ним относятся статьи 1–10. Накладные расходы-затраты, связанные с управлением, организацией и обслуживанием процесса производства (статьи 11–14).

По целесообразности расходования выделяют производительные расходы, к которым относятся оправданные, или целесообразные для данного производства, затраты. Соответственно, к непроизводительным относят расходы, которые образуются по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.). В случае идеальной организации технологии производства все расходы предприятия должны быть только производительными.

Планируемыми являются производительные расходы для соответствующих условий производства. Они в соответствии с нормами и нормативами включаются в плановую себестоимость продукции. В некоторых производствах (литейном, стекольном) к планируемым относят и потери от брака в пределах установленных норм. К непланируемым относят затраты, которые отражаются только в фактической себестоимости товарной продукции (потери от брака) [18, с. 158].

1.2 Методы калькулирования себестоимости

На промышленных предприятиях применяют различные методы калькулирования себестоимости продукции. Это методы прямого счета, расчетно–аналитический, параметрический, исключения затрат, коэффициентный и комбинированный.

Метод прямого счета применяется при определении себестоимости однородной продукции (добыча угля, руды, калийной соли и др.). Издержки на единицу продукции определяются путем деления общей суммы затрат на количество выработанной продукции.

Расчетно–аналитический метод используется в многономенклатурных производствах. Данный метод основан на использовании системы норм и нормативов расхода тех или иных ресурсов при определении прямых затрат. Расчетно–аналитический метод используется в определении себестоимости продукции по калькуляционным статьям.

Параметрический метод основан на установлении зависимости изменения себестоимости от изменения основных параметров продукции. Применяется для расчета себестоимости однотипных, но разных по качеству изделий.

Методы исключения затрат, коэффициентный и комбинированный основаны на определении общей суммы всех затрат на переработку исходного сырья и последующим их распределением на выпускаемую продукцию. Используются в комплексных производствах, где из одного сырья в едином технологическом процессе получают несколько разнородных видов продукции (нефтеперерабатывающее, коксо-химическое, мясо–молочное производство) [16, с. 210].

Наиболее распространенным и точным методом определения себестоимости продукции является расчетно–аналитический, т.е. расчет затрат по калькуляционным статьям.

Рассмотрим алгоритм составления плановой калькуляции.

1. Сырье и основные материалы (за вычетом возвратных отходов).

Затраты по данной статье определяются по всем видам основных материалов по формуле:

См =  Нмi

Нмi  Цмi

Цмi  Ктз – От

Ктз – От  Цот (1.1),

Цот (1.1),

где Нмi – норма расхода материала i-го вида в натуральном выражении на единицу продукции, кг/шт., м/шт. и т.д.;

Цмi – цена материала i-го вида, руб/кг, руб/м и т.д.;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы;

От – величина возвратных отходов в натуральном выражении;

Цот – цена реализации отходов, руб.

2. Покупные комплектующие изделия и полуфабрикаты. Включают затраты на приобретение готовых изделий и полуфабрикатов, требующих дополнительных затрат труда на их сборку или обработку при сборке готовой продукции, а также оплату услуг кооперированных предприятий. Размер затрат по данной статье определяется по формуле:

Спи = Ктз  Пкj

Пкj  Цпиj,

Цпиj,

где Пкj –количество покупных изделий j-го вида, используемых при производстве единицы продукции, шт.;

Цпиj – цена j-го покупного изделия, руб.

3,4. Вспомогательные материалы, топливо и энергия на технологические нужды определяются исходя из норм расхода на единицу продукции, оптовых цен и транспортно-заготовительных расходов.

5. Основная заработная плата основных производственных рабочих.

Включает оплату за выполнение операций и работ по сдельным расценкам, а также по часовым тарифным ставкам основных рабочих, занятых изготовлением продукции, доплаты и премии. При сдельной системе заработная плата определяется на основе норм времени (норм выработки) и средней часовой тарифной ставки (сдельных расценок), соответствующей разряду работ, при повременной – на основе норм времени и часовой тарифной ставки.

6. Дополнительная заработная плата основных производственных рабочих определяется в процентах от основной. К ней относятся выплаты, предусмотренные законодательством (оплата отпусков, льготных часов подростков, времени выполнения государственных обязанностей и т.д.).

7. Отчисления на социальные нужды включают отчисления в фонд социальной защиты населения. Определяются в процентах от основной и дополнительной заработной платы основных производственных рабочих.

8. Расходы на подготовку и освоение производства новых видов продукции. По данной статье учитываются расходы по проектированию и конструированию изделия, разработке технологического процесса его изготовления, разработке и оформлению расходных нормативов, корректировке технической документации и т.п.

Затраты по данной статье определяются по формуле:

(1.2),

(1.2),

где Сзо – основная заработная плата основных производственных рабочих;

Посв – процент погашения расходов на подготовку и освоение производства, определяемый как отношение общей суммы затрат на эти цели и фонда основной заработной платы основных производственных рабочих, % [16, с. 212].

9. Износ инструмента и приспособлений целевого назначения. Учитывается стоимость специального инструмента и приспособлений, расходы по ремонту и поддержанию их в исправном состоянии. Определяется по формуле:

(1.3),

(1.3),

где Ссм – затраты на приобретение и изготовление инструмента по смете, руб.;

N – количество изделий, планируемых к выпуску в расчетном периоде, шт.

10. Расходы на содержание и эксплуатацию оборудования. Состоят из следующих статей затрат: амортизация оборудования и транспортных средств, стоимость смазочных, обтирочных материалов, заработная плата вспомогательных рабочих с отчислениями на социальные нужды, износ малоценных и быстроизнашивающихся инструментов и приспособлений и др.

11. Общепроизводственные расходы включают затраты цеха на: заработную плату административно-управленческого персонала цеха с отчислениями на социальные нужды, амортизацию, содержание и текущий ремонт зданий, сооружений и инвентаря общепроизводственного назначения, затраты по охране труда и др.

12. Общехозяйственные расходы включают заработную плату руководящих работников и специалистов с отчислениями на социальные нужды, амортизацию зданий и сооружений общезаводского назначения, их содержание и текущий ремонт, командировочные расходы и др.

Затраты по статьям 10–12 распределяются между различными видами продукции пропорционально сумме основной заработной платы основных производственных рабочих.

13. Прочие производственные расходы. Учитывают затраты на гарантийное обслуживание, сертификацию, стандартизацию и т.д. Определяются в процентах от суммы статей 1–12.

14. Коммерческие расходы. Содержат расходы на реализацию продукции, проведение рекламных мероприятий и т.д. Определяются в процентах от производственной себестоимости (сумма статей 1–13).

После расчета всех статей составляется калькуляция себестоимости продукции, которая является основой формирования цены изделия.

2 РАСЧЕТ И ОЦЕНКА СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ

2.1 Расчет структуры затрат на производство по экономическим элементам и статьям калькуляции

Завод железобетонных конструкций создан в 1967 году на базе Гродненского завода стройдеталей. В то время завод являлся структурным подразделением стройтреста №11.В дальнейшем история завода неразрывно связана с историей ОАО «Гроднопромстрой».

Завод, который начинал с выпуска товарных бетонов и растворов, доборных бетонных и железобетонных элементов, в настоящее время является одним из ведущих предприятий стройиндустрии в области.

Завод ЖБК ОАО «Гроднопромстрой» является структурным подразделением ОАО «Гроднопромстрой», имеет самостоятельный баланс, расчетный счет, юридическим лицом не является.

Завод ЖБК в своей деятельности руководствуется Уставом, зарегистрированным Гродненским облисполкомом 19.01.2000г. и Положением о заводе ЖБК ОАО «Гроднопромстрой».

Место нахождения предприятия: г.Гродно, Скидельское шоссе, 18. Форма собственности - частная долевая.

На основании заявления завод ЖБК ОАО «Гроднопромстрой» зарегистрирован в инспекции ГНК по Октябрьскому району г.Гродно в качестве налогоплательщика с присвоением УНН 500156883.

Согласно Уставу ОАО «Гроднопромстрой» и Положения о заводе железобетонных конструкций ОАО «Гроднопромстрой» основными видами деятельности предприятия являются:

-производство товарного бетона и раствора;

-производство сборных железобетонных и бетонных конструкций и изделий; -производство асфальтобетонных смесей;

-разработка гравийных и песчаных карьеров;

-производство сухих строительных смесей;

-производство металлоконструкций, товарной арматуры и металлоизделий; -производство деревянных строительных изделий;

-лесозаготовки;

-производство столярных изделий;

-производство мебели;

-производство красок, лаков, эмалей;

-производство пластмассовых изделий, используемых в строительстве; -производство строительных металлических изделий;

-производство пластмассовых плит;

-производство стеклопакетов

Основные показатели деятельности предприятия приведены в Приложении А. Согласно таблице в Приложении А, объем производства на ЖБК ОАО «Гроднопромстрой» в 2015 году снизился по сравнению с 2014 годом на 47930 млн. руб., соответственно снизилась прибыль от реализации продукции на 54 %, рентабельность реализованной продукции уменьшилась в 2 раза. Запасы готовой продукции в фактических ценах увеличились на 2,9 % в рассматриваемом периоде, не смотря на снижение объемов производства. Чистая прибыль на заводе также снизилась на 11110 млн. руб. или на 45,4 %. Таким образом экономический кризис, начавшийся в 2015 году в РБ, отрицательно повлиял на работу ЖБК ОАО «Гроднопромстрой».

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов.

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы затрат на производство и реализацию продукции в целом и по основным элементам (см. табл. в Приложении Б).

Как видно из табл. в Приложении Б, затраты предприятия за 2015 год сократились на 132589 млн. руб. или на 53,09 %, что связано в основном со снижением объемов производства продукции.

Наибольшему сокращению подверглись материальные затраты (-52,68%), работы и услуги производственного характера, выполненные другими организациями (-49,83 %), расходы на оплату труда и отчисления на социальные нужды сократились соответственно на -21,06% и -24,83 %.

При этом произошел рост затрат на топливо (+19,76%), электрическую энергию (+48,43%), тепловую энергию (+129,34%), что связано с увеличением тарифов.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности предприятия.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы связанные с управлением и организацией производства и т.д.

На ЖБК ОАО «Гроднопромстрой» и переменные, и постоянные затраты снизились на 92305 млн. руб. и 40284 млн. руб. соответственно, что также послужило одной из причин увеличения общей суммы затрат.

Изменилась несколько и структура затрат: увеличилась доля материальных затрат, расходов на оплату труда, отчислений на социальные нужды, в связи с инфляцией.

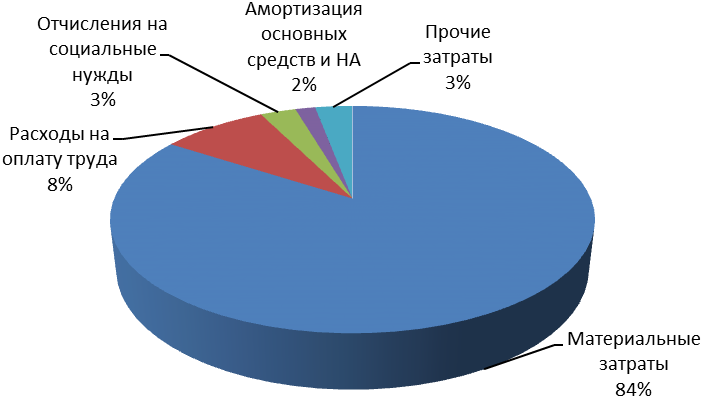

Структура затрат ЖБК ОАО «Гроднопромстрой» за 2015 г. представлена на риунке. 2.1:

Рисунок 2.1 - Фактическая структура затрат на производство продукции ЖБК ОАО «Гроднопромстрой» в 2015 году, %

Наибольший удельный вес в структуре затрат предприятия занимают материальные затраты на 01.01.2016 г. – 84 %.

Расходы на оплату труда занимают незначительный вес в структуре себестоимости продукции на 01.01.2015 г. - 8 %. Таким образом, продукцию ЖБК ОАО «Гроднопромстрой» можно назвать материалоемкой.

2.2 Затраты на рубль продукции

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который характеризует издержкоемкость продукции. Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

(2.1)

В процессе анализа следует изучить динамику затрат по этому показателю (табл.2.1)

Таблица 2.1

Динамика затрат на рубль продукции ЖБК ОАО «Гроднопромстрой»

|

Год |

Уровень показателя, коп. |

Темп роста, % |

|

2014 |

0,887=56554:63784 |

100 |

|

2015 |

0,921 = 47819:51911 |

103,83 |

Источник: Собственная разработка на основании данных предприятия

Из табл. 3.2 видно, что за 2015 год на предприятии увеличилась издержкоемкость продукции ЖБК ОАО «Гроднопромстрой». За этот период уровень данного показателя на заводе увеличился на 3,83% (103,83-100).

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

, или

Таблица 2.2

Расчет рентабельности производственной деятельности ЖБК ОАО «Гроднопромстрой»

|

Показатель |

2014 год |

2015 год |

Отклонение (+,-) |

|

Рентабельность производственной деятельности |

29,2=16511:56554 |

15,7=7501:47819 |

-13,5 |

Источник: Собственная разработка на основании данных предприятия

За 2014 год показатель рентабельности производственной деятельности составил: 29,2 %. За 2015 год показатель рентабельности производственной деятельности составил 15,7%.

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Таким образом, как свидетельствуют расчеты в 2014 г. ЖБК ОАО «Гроднопромстрой» имело 29,2 руб. прибыли с каждого рубля, затраченного на производство и реализацию продукции.

В 2015 году ситуация значительно ухудшилась и рентабельность реализованной продукции снизилась на 13,5 п.п. В результате чего ЖБК ОАО «Гроднопромстрой» имело 15,7 руб. на рубль, затраченный на производство и реализацию продукции. Что свидетельствует о снижении увеличении затрат на производство и реализацию продукции.

3 ИСТОЧНИКИ И ПУТИ СНИЖЕНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

В данной главе рассмотрим направления снижения затрат на производство продукции предприятия.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Также основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

На мой взгляд, основными источниками резервов снижения себестоимости промышленной продукции на ЖБК ОАО «Гроднопромстрой» являются:

- увеличение объема ее производства;

- сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Сократить затраты и увеличить прибыль ЖБК ОАО «Гроднопромстрой» может также за счет внутренних резервов предприятия:

1. Консервации временно не используемых мощностей, машин и оборудования. В результате произойдет сокращение эксплутационных затрат и платежей в бюджет за счет уменьшения амортизационных отчислений.

2. Сдачи в аренду неиспользуемых основных средств и площадей.

3. Проведения анализа эффективности использования земельных площадей, выявления неиспользуемых и передача их местным органам власти. В данном случае можно снизить затраты за счет уменьшения платежей по налогу на недвижимость.

Вышеназванные мероприятия позволят сократить затраты и соответственно увеличить прибыль предприятия.

ЗАКЛЮЧЕНИЕ

Таким образом, необходимым условием обеспечения производственно–хозяйственной деятельности предприятия является использование экономических ресурсов, включающих основной и оборотный капитал, промышленно–производственный персонал. Затраты на приобретение ресурсов, выраженные в денежной форме, называются издержками производства.

Различают единовременные и текущие издержки. Единовременные издержки на предприятии возникают периодически и осуществляются в форме инвестиций. Текущие издержки осуществляются на предприятии постоянно и непосредственно связаны с выпуском продукции. Они включают в себя расходы на сырье, материалы, заработную плату, топливо, энергию, проведение маркетинговых исследований и др. Кроме реальных затрат на производство и реализацию продукции к текущим издержкам относятся также, в соответствии с действующим законодательством, налоги, сборы и отчисления в целевые и бюджетные фонды. Это отчисления в фонд социальной защиты, экологический налог, таможенные пошлины и др. Текущие издержки на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции.

Для комплексного анализа себестоимости продукции применяются специальные показатели, которые позволяют рассчитывать и анализировать затраты предприятия на весь объем произведенной товарной продукции, затраты на производство конкретного вида продукции, а также затраты предприятия на получение выручки.

С целью упрощения расчетов и для систематизации данных все затраты предприятия классифицируются. Причем данная классификация является универсальной для всех промышленных предприятий, могут изменяться лишь некоторые статьи в зависимости от специализации предприятия.

В курсовой работе мной были проанализированы издержки производства предприятия ЖБК ОАО «Гроднопромстрой». Затраты предприятия за 2015 год сократились на 132589 млн. руб. или на 53,09 %, что связано в основном со снижением объемов производства продукции. Наибольшему сокращению подверглись материальные затраты (-52,68%), работы и услуги производственного характера, выполненные другими организациями (-49,83 %), расходы на оплату труда и отчисления на социальные нужды сократились соответственно на -21,06% и -24,83 %.

При этом произошел рост затрат на топливо (+19,76%), электрическую энергию (+48,43%), тепловую энергию (+129,34%), что связано с увеличением тарифов.

На ЖБК ОАО «Гроднопромстрой» и переменные, и постоянные затраты снизились на 92305 млн. руб. и 40284 млн. руб. соответственно, что также послужило одной из причин увеличения общей суммы затрат.

На предприятии увеличилась издержкоемкость продукции ЖБК ОАО «Гроднопромстрой». За этот период уровень данного показателя на заводе увеличился на 3,83% (103,83-100).

Рентабельность производственной деятельности (окупаемость издержек) в 2015 году ЖБК ОАО «Гроднопромстрой» имело 15,7 руб. прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Сократить затраты и увеличить прибыль ЖБК ОАО «Гроднопромстрой» может за счет внутренних резервов предприятия:

1. Консервации временно не используемых мощностей, машин и оборудования. В результате произойдет сокращение эксплутационных затрат и платежей в бюджет за счет уменьшения амортизационных отчислений.

2. Сдачи в аренду неиспользуемых основных средств и площадей.

3. Проведение анализа эффективности использования земельных площадей, выявления неиспользуемых и передача их местным органам власти. В данном случае можно снизить затраты за счет уменьшения платежей по налогу на недвижимость.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акулич, В. В. Влияние материальных затрат на себестоимость продукции / В. В. Акулич // Планово-экономический отдел. - 2013. — № 8. — С. 41—55.

- Акулич, В. В. Исследуем себестоимость организации / В. В. Акулич // Планово-экономический отдел. - 2012. — № 1. — С. 30—35.

- Бабук, Игорь Михайлович. Экономика предприятия: учебное пособие для студентов технич. спец. вузов / И.М.Бабук. - Минск: ИВЦ Минфина, 2008.- 326с.

- Бука, Л.Н. Совершенствование классификации производственных затрат // Бухгалтерский учет и анализ.- 2011.- № 11.- C. 42-46.

- Володько, О. В. Экономика организации: учебное пособие для студентов учреждений высшего образования по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Маркетинг" / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй ; под редакцией О. В. Володько. - 2-е изд., исправленноеи дополненное. - Минск: Вышэйшая школа, 2015. - 398 с.

- Головачев, А. С. Себестоимость определяет качество жизни / Александр Головачев // Директор. - 2013. — № 9. — С. 36—39.

- Головачев, А. С. Экономика организации (предприятия): учебное пособие для студентов учреждений высшего образования по экономическим специальностям / А. С. Головачев. - Минск: Вышэйшая школа, 2015. - 686 с.

- Ильин, Анатолий Игнатьевич. Экономика предприятия: краткий курс / А.И.Ильин. - Мн. : Новое знание, 2008.- 235с.

- Коробкин , А. З. Экономика организации отрасли: учебное наглядное пособие для студентов учреждений высшего образования, обучающихся по специальности 1-26 02 03 "Маркетинг" специализации 1-26 02 03 01 "Рекламная деятельность" / А. З. Коробкин. - Минск : Издательство Гревцова, 2013. - 286 с.

- Налоговый кодекс Российской Федерации. Часть 1. Федеральный закон от 31.07.1998г. № 146-ФЗ (в ред. от 30.12.2004). Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. от 30.12.2004) // Кодексы и Закон РФ: правовая навигационная система URL: http://www.zakonrf.info (Дата обращения: 10.11.2016).

- Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями и дополнениями) // Кодексы и Закон РФ: правовая навигационная система URL: http://www.zakonrf.info (Дата обращения: 10.11.2016).

- Русак Е.С. Экономика предприятия: Курс лекций.– Мн.: Академия управления при Президенте Республики Беларусь, 2008. – с.

- Сергеев, Иван Васильевич. Экономика организации (предприятия) : учебное пособие для студ. экономич. специальностей вузов / И.В.Сергеев. - М. : Финансы и статистика, 2008.- 574с.

- Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996. № 129-ФЗ// Кодексы и Закон РФ: правовая навигационная система URL: http://www.zakonrf.info (Дата обращения: 10.11.2016).

- Экономика организации (предприятия): учебное пособие для студентов учреждений высшего образования по специальности "Экономика и управление на предприятии" / [Л. Н. Нехорошева и др.] ; под редакцией Л. Н. Нехорошевой. - Минск : БГЭУ, 2014. - 572 с.

- Экономика предприятия: учебное пособие для студентов вузов / под ред. В.М.Семенова. - СПб. : Питер, 2008.- 416с.

- Экономика предприятия и отрасли промышленности: учеб. пособие. / В. Н. Овчинникова [и др.]; под ред. В. Н. Овчинниковой, В. М. Белоусова. – Ростов-н/Д, Феникс, 2001. – 544 с.

- Экономика предприятия: учеб. пособие / В. Я. Хрипач, Г. 3. Суша, Г. К. Оноприенко [ и др.]; под ред. В. Я. Хрипача. - Минск: Экономпресс, 2000. - 464 с.

- Экономика предприятия: учеб. пособие / Л. Н. Нехорошева [и др.]; под общ. ред. Л. Н. Нехорошевой. – 3-е изд. – Минск: Выш. шк., 2005. – 384 с.

- Экономика предприятия: учеб. пособие: в 2 ч. / А. С. Головачев [и др.]. – Минск: Выш. шк., 2008. – Ч. 2. - 448 с.

- Экономический анализ /М. И. Баканов [и др.]; под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2001. – 542 с.

ПРИЛОЖЕНИЕ А

Показатели, характеризующие финансово-хозяйственную деятельность завода ЖБК ОАО «Гроднопромстрой» за 2015 год

|

Наименование показателя |

2015 год млн. руб. |

2014 год млн. руб. |

Темп роста, % |

|

А |

1 |

2 |

3 |

|

Стоимость основных фондов на конец отчетного периода |

307107 |

318708 |

96,4 |

|

в т.ч. активной части (машин, оборудования, транспортных средств) |

169192 |

181783, |

93,1 |

|

Износ основных фондов |

65,5 |

60,67 |

108 |

|

в т.ч. активной части |

71,99 |

63,6 |

113,2 |

|

Направлено средств на приобретение машин, оборудования и транспортных средств |

2951 |

6526 |

45,2 |

|

Объем производства промышленной продукции (работ, услуг) в фактических ценах без налогов |

470730 |

518660 |

90,8 |

|

Стоимость запасов готовой продукции в фактических ценах |

11688 |

11359 |

102,9 |

|

Запасы готовой продукции в процентах к среднемесячному объёму производства в сопоставимых ценах |

29,76 |

26,28 |

113,2 |

|

Выручка от реализации продукции (работ, услуг) |

369038 |

430795 |

85,7 |

|

Прибыль от реализации |

20120 |

43767 |

46 |

|

Рентабельность реализованной продукции (работ, услуг)' |

7 |

13,9 |

50,1 |

|

Выручка от реализации продукции (работ, услуг) без налогов |

308873 |

358996 |

86 |

|

Рентабельность продаж |

5,5 |

10,2 |

53,9 |

|

Налоги и платежи из прибыли |

-19995 |

-8366 |

0 |

|

Налог на недвижимость |

1814 |

1571 |

115,5 |

|

Чистая прибыль |

5401 |

16511 |

56,6 |

|

Среднесписочная численность работников организации |

873 |

1226 |

71,2 |

|

расходы, отнесенные на себестоимость |

20607 |

21578 |

95,5 |

|

расходы, произведённые за счёт прибыли |

38 |

810 |

4,7 |

|

Среднемесячная зарплата в отчётном периоде |

8608 |

9137 |

94,2 |

|

Производительность труда |

539210 |

423051 |

127,5 |

|

Дебиторская задолженность |

20250 |

15801 |

128,2 |

|

Кредиторская задолженность |

121505 |

132042 |

92,0 |

|

Коэффициент текущей ликвидности |

0,97 |

0,93 |

104,3 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,03 |

-0,07 |

|

|

Коэффициент обеспеченности финансовых обязательств активами |

0,75 |

0,75 |

100, |

|

Затратоёмкость нэ 1000 рублей произведённой продукции (работ, услуг) в фактических ценах |

921 |

887 |

103,8 |

|

Материалоёмкость на 1000 рублей произведённой продукции в фактических ценах |

630 |

602 |

104,7 |

ПРИЛОЖЕНИЕ Б

Затраты на производство продукции ЖБК ОАО «Гроднопромстрой»

|

№ п/п |

Элементы затрат |

2015 год |

2014 год |

Отклонение, +/- |

|||

|

сумма, млн.руб. |

уд.вес, % |

сумма, млн.руб. |

уд.вес, % |

абсолютное, млн. руб. |

относительное, % |

||

|

1. |

Материальные затраты |

80192 |

68,44 |

169456 |

67,85 |

-89264 |

47,32 |

|

сырье и материалы |

23680 |

20,21 |

23910 |

9,57 |

-230 |

99,04 |

|

|

покупные комплектующие изделия и полуфабрикаты |

0,00 |

0,00 |

0 |

0,00 |

|||

|

работы и услуги производственного характера, выполненные другими организациями |

6239 |

5,33 |

12436 |

4,98 |

-6197 |

50,17 |

|

|

топливо |

1388 |

1,18 |

1159 |

0,46 |

229 |

119,76 |

|

|

электрическая энергия |

1039 |

0,89 |

700 |

0,28 |

339 |

148,43 |

|

|

тепловая энергия |

383 |

0,33 |

167 |

0,07 |

216 |

229,34 |

|

|

прочие материальные затраты |

0,00 |

0,00 |

0 |

0,00 |

|||

|

2. |

Расходы на оплату труда |

8053 |

6,87 |

10202 |

4,08 |

-2149 |

78,94 |

|

3. |

Отчисления на социальные нужды |

2701 |

2,31 |

3593 |

1,44 |

-892 |

75,17 |

|

4. |

Амортизация основных средств и НА |

1506 |

1,29 |

1469 |

0,59 |

37 |

102,52 |

|

5. |

Прочие затраты |

2830 |

2,42 |

2918 |

1,17 |

-88 |

96,98 |

|

арендная плата |

79 |

0,07 |

200 |

0,08 |

-121 |

39,50 |

|

|

вознагражения за рационализаторские предложения и выплата авт. Гонораров |

3 |

0,00 |

12 |

0,00 |

-9 |

25,00 |

|

|

суточные и подъемные |

55 |

0,05 |

94 |

0,04 |

-39 |

58,51 |

|

|

налоги включаемые в себестоимость |

429 |

0,37 |

475 |

0,19 |

-46 |

90,32 |

|

|

оплата услуг других организаций |

1764 |

1,51 |

1907 |

0,76 |

-143 |

92,50 |

|

|

другие затраты |

500 |

0,43 |

230 |

0,09 |

270 |

217,39 |

|

|

6. |

Всего затрат |

117164 |

100,00 |

249753 |

100,00 |

-132589 |

46,91 |

|

переменные затраты |

90946 |

77,62 |

183251 |

73,37 |

-92305 |

49,63 |

|

|

постоянные затраты |

26218 |

22,38 |

66502 |

26,63 |

-40284 |

39,42 |

|

- Понятие и виды аудита. Порядок его проведения. Аудиторское заключение

- Финансы акционерных обществ

- Баланс и отчётность.

- Имущественное страхование и его значение в экономике.

- Нотариальные действия(Понятие и признаки нотариальных действий)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Основания приобретения и прекращения право собственности (Понятие собственности и понятие права собственности)

- Физические и юридические лица. Общее понятие.

- Организация маркетинга на предприятии (теоретические аспекты)

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты понятия бухгалтерского учета, становление и метод)

- Порядок и условия назначения выплаты пособия по временной нетрудоспособности

- Понятие и классификация функций государства.