Понятия «затраты», «расходы», «издержки» ( Понятие издержек производства)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики особую актуальность приобретает проблема совершенствования учета затрат на производство и калькулирование себестоимости продукции. Перед учетом затрат на производство стоят две главные проблемы: первая - переориентировать отечественную теорию и накопленный в этой области практический опыт на решение новых задач, стоящих перед управлением предприятием в условиях хозяйствования, и вторая - создание новых нетрадиционных систем получения информации о затратах, применение новых подходов к калькулированию себестоимости и подсчету финансовых результатов и принятие на этой основе управленческих решений.

Значение показателей себестоимости продукции в условиях рыночной экономики возрастает. Себестоимость выступает в качестве основного показателя эффективности производства. Чем эффективнее используются в производственном процессе экономические ресурсы, рабочая сила, научные открытия, тем ниже себестоимость и выше прибыль, а значит, большая устойчивость в конкуренции.

Снижение себестоимости - важнейший резерв роста прибыли предприятий и повышения рентабельности производства. От снижения себестоимости продукции зависят темпы расширенного воспроизводства и накопления, возможности снижения различных цен и повышения благосостояния народа.

По уровню себестоимости можно судить насколько эффективно используется производственный потенциал предприятия. В себестоимости продукции находят отражение производительность труда, снижение (увеличение) норм расхода сырья, результаты использования оборудования, техники и других основных средств, совершенствование технологии и организации производств.

В условиях рыночных отношений, когда каждое предприятие должно обеспечить расширение и совершенствование производства за счет собственных накоплений, одной из главных задач работников экономических служб, руководителей и всех специалистов предприятий является изыскание и мобилизация внутрихозяйственных резервов снижения себестоимости продукции (работ, услуг).

Увеличение затрат на производство продукции объясняется, конечно, и объективными факторами (повышение цен на энергоносители и материально - технические средства, увеличение стоимости основных средств в результате их переоценки, рост оплаты труда в результате инфляционных процессов и др.). Однако одной из важнейших причин роста себестоимости продукции является еще и недостаточное использование внутренних резервов дальнейшего снижения уровня затрат, и повышение рентабельности производства.

Общеизвестно, что только благодаря снижению затрат на производство продукции можно обеспечить устойчивую и стабильную экономику как предприятия, так народного хозяйства в целом, а показателем, в котором концентрировано отражается эффективность технических, технологических и финансово-экономических решений по управлению хозяйственной деятельностью, является себестоимость. Из-за явной ее недооценки рост прибыли происходит в отрыве от снижения себестоимости, преимущественно в силу факторов, которые находятся вне сферы производства.

В условиях рыночных отношений показатель себестоимости играет важную роль и является экономическим инструментом в решении проблем, направленных на повышение эффективности производства продукции.

Особую актуальность проблема снижения себестоимости приобретает на современном этапе. Поиск резервов ее снижения помогает многим предприятиям избежать банкротства и выжить в условиях рыночной экономики. Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно контролировать ход выполнения плана по издержкам обращения.

Учет производственных затрат изучается на стыке сразу нескольких взаимосвязанных дисциплин. Для современного состояния науки характерен переход к глобальному рассмотрению проблем тематики производственных затрат. Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы данной темы.

Высокая значимость и недостаточная практическая разработанность проблемы учета производственных затрат определяют несомненную новизну данного исследования.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к этой теме в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов, связанных с данной тематикой носит как теоретическую, так и практическую значимость. Рыночные условия хозяйствования предопределяют острую необходимость и практическую значимость в проведении научных исследований по организации учета производственных затрат в системе управленческого учета в период бурного формирования новых элементов экономической деятельности при еще сохранившихся старых формах.

Целью исследования курсовой работы «Понятия «затраты», «расходы», «издержки» является изучение организации учета производственных затрат с точки зрения новейших исследований по сходной проблематике.

Для достижения поставленной цели необходимо решить следующие задачи: определить понятие затрат и дать их классификацию; проанализировать перечень затрат, включаемых себестоимость продукции, и состав затрат по экономическим элементам; оценить действующие методы учета затрат с целью выбора оптимальных вариантов их применения; изучить организацию учета производственных затрат на исследуемом предприятии; предопределить выбор оптимальной стратегии в управлении затратами на производство продукции, предложить методы совершенствования учета затрат.

Объект исследования – завод «Полимир» ОАО «Нафтан». Предмет исследования – затраты на производство продукции завода «Полимир».

В процессе написания курсовой работы использовались учебные пособия, монографии, публикации в отечественных журналах, пособиях для бухгалтера.

Последовательное выполнение указанных целей и задач определили структуру курсовой работы, она состоит из введения, двух глав, заключения и списка использованных источников.

1.Понятие затрат на производство продукции (работ, услуг) и основные принципы их бухгалтерского учета

1.1.Понятие издержек производства, затрат и расходов организации. Основные задачи учета затрат на производство.

Деятельность любого хозяйствующего субъекта экономики предполагает возникновение определенных затрат, связанных с производством и реализацией продукции, работ, услуг. Затраты представляют собой одну из самых неопределенных в экономической литературе категорию, имеющую много значений. На практике, в нормативных документах, в экономической литературе часто используются такие категории, как «расходы», «затраты», «издержки», которые воспринимаются как синонимы. Эти понятия очень близки по значению, так как означают в целом затраты организации по выполнению определенных хозяйственных операций, но вместе с тем это не одно и то же.[1]

В Международных стандартах финансовой отчетности дается определение только расходов, под которыми следует понимать уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов, или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Согласно Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30 сентября 2011 г. №102,[2] расходы организации — уменьшение экономических выгод в течение отчетного периода путем уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества, распределением между учредителями (участниками).

В зависимости от специфики производственной деятельности субъекта хозяйствования в целях организации бухгалтерского учета понесенные расходы делят на:

- расходы по текущей деятельности — представляют собой часть затрат организации, относящуюся к доходам по текущей деятельности, полученным организацией в отчетном периоде; расходы по текущей деятельности включают в себя затраты, формирующие: себестоимость реализованной продукции, товаров, работ, услуг; управленческие расходы; расходы на реализацию;

- прочие расходы по текущей деятельности.[3]

Термин «издержки» применяется, как правило, в экономической теории. Под общими издержками понимается совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств, используемых с какой-то целью. Это суммарные жертвы организации, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и временные (альтернативные) издержки.[4]

Явные (расчетные) издержки — это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, работ, услуг.

Альтернативные (временные) издержки означают упущенную выгоду организации, которую она получила бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке.

Из числа рассматриваемых категорий наиболее обобщающим является понятие «издержки», включающее в себя как расходы, так и затраты.

Под затратами в промышленном производстве следует понимать стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления деятельности, которые признаются активами организации, если от них организация предполагает получение экономических выгод в будущих периодах, или расходами отчетного периода, если от них организация не предполагает получение экономических выгод в будущих периодах.[5]

Затраты, приводящие к получению в будущем экономических выгод, считаются активами организации и признаются расходами в период получения от них экономической выгоды.

Затраты, не приводящие к получению экономических выгод, признаются расходами в период осуществления данных затрат. Определенная часть затрат может быть, как бы нейтральной к процессу производства, однако, в соответствии с действующими законодательными документами она включается в общую сумму затрат. К ним относят налоги и другие платежи за счет себестоимости продукции (работ, услуг).[6]

В период создания организации имеют место затраты на приобретение, строительство или аренду имущества, или основных средств, регистрацию организации и т.п. Источниками этих затрат являются как средства, полученные от учредителей, так и средства от продажи акций, инвестиционные кредиты и займы. В процессе работы организации расходы на капитальные вложения осуществляются преимущественно за счет полученной прибыли и накопленной амортизации.[7]

Затраты на производство и реализацию произведенной продукции (работ, услуг) включают: затраты на освоение производства продукции (работ, услуг), затраты, непосредственно связанные с изготовлением продукции, выполнением работ (услуг) производственного характера; затраты на управление и организацию производства, повышение качества продукции (работ, услуг); затраты на обязательное страхование работников и имущества организации и иные затраты, связанные с производством и реализацией продукции (работ, услуг).

Понятия «расходы», «затраты», «издержки» отождествляются и для характеристики издержек, непосредственно связанных с производством, применяется термин «затраты на производство».[8]

Основными задачами учета затрат на производство являются:

- информационное обеспечение администрации организации для принятия управленческих решений;

- предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами в целях выявления отклонений и формирования экономической стратегии на будущее;

- исчисления себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов, выявление резервов ее снижения, предупреждение непроизводительных расходов и потерь;

- выявление и оценка экономических результатов производственной деятельности структурных подразделений;

- систематизация информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер (окупаемость производственных программ, рентабельность продукции, эффективность долгосрочных вложений в основные средства и т. д.).[9]

1.2.Классификация затрат в составе себестоимости.

Себестоимость - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и других затрат на ее производство и реализацию.[10]

Многообразие затрат классифицируется по определенным признакам, таким как: экономические элементы; место возникновения; виды расходов; состав; степени однородности; статьи себестоимости; отношение к технологическому процессу; способ отнесения на себестоимость продукта; роль в процессе производства; целесообразность расходования; возможность охвата планом; отношение к объему производства; периодичность возникновения; отношение к готовому продукту и др.

Для более четкого понимания целей классификации затрат следует разобраться в необходимости их деления по тем или иным признакам.[11]

Экономические элементы показывают, что израсходовано и на какую сумму в целом по организации независимо от того, куда относятся эти расходы. Они используются при составлении сметы затрат в целом на производство, а также для проверки ее исполнения.[12]

Структура экономических элементов применительно к видам затрат приведена в приложении 1.

Классификация затрат по статьям применяется для того, чтобы показать целевое использование средств. Статьи калькуляции, их состав, а также методы их распределения по видам продукции определяются законодательными актами, отраслевыми методическими рекомендациями либо локальными нормативными актами. Группировка затрат по статьям обеспечивает четкое распределение расходов, связанных с производством отдельных видов продукции. Производственная себестоимость может включать в себя следующие статьи калькуляции:

- сырье и материалы, покупные комплектующие, полуфабрикаты, возвратные отходы (при использовании в производстве);

- топливо и энергию на технологические цели;

- основную и дополнительную заработную плату производственных рабочих;

- налоги, отчисления в бюджетные фонды в соответствии с действующим законодательством;

- расходы на подготовку и освоение производства;

- износ инструментов целевого назначения и прочие специальные расходы;

- общепроизводственные и общехозяйственные расходы;

- технологические потери и потери от брака;

- прочие производственные расходы.[13]

Все затраты, связанные с процессом производства, подлежат включению в производственную себестоимость. Однако необходимо помнить тот факт, что в состав производственных затрат не входят коммерческие расходы.

В приложении 2 приведена классификация затрат по назначению.[14]

Статьи затрат, включаемые в себестоимость продукции (работ, услуг), в зависимости от способа их включения подразделяются на прямые и косвенные.

Прямые затраты - это затраты, которые непосредственно связаны с производством конкретных видов готовых изделий, выполненных работ, оказанных услуг. Например: сырье, материалы; работы и услуги производственного характера; заработная плата основных производственных рабочих. Такие затраты напрямую включаются в себестоимость продукции (работ, услуг).

Косвенные затраты - это затраты, не имеющие прямой пропорциональной связи с отдельными видами продукции, и включаются в себестоимость посредством смет. Примером косвенных затрат могут служить общепроизводственные и общехозяйственные расходы. Косвенные расходы часто рассматривают как накладные расходы, и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют производственными накладными расходами. Оставшаяся часть накладных расходов по ее назначению называется непроизводственными накладными расходами. Косвенные затраты распределяются между объектами калькулирования пропорционально исходя из описанного метода распределения косвенных затрат в учетной политике, принятой в организации.[15]

Затраты по отношению к объему производства подразделяются на постоянные и переменные. Такое разделение используется для целей бизнес-планирования в организации, технико-экономического обоснования выпуска продукции, а также для расчета точки безубыточности и др.[16]

Постоянные затраты - это затраты, которые остаются неизменными для различного объема производства за определенный период времени. Примером таких затрат могут являться затраты: на аренду помещений; оплату труда управленческого аппарата; проценты по обязательствам и пр.

На практике это условие не всегда выполняется. При расчете постоянных затрат на определенный период необходимо принимать во внимание фактор времени: чем больше планируемый период, измеряемый несколькими годами, тем выше погрешность расчета, так как в этом случае постоянные затраты будут носить характер переменных. Необходимо также учитывать расширение масштаба производства, которое при увеличении неизменно приведет к росту всех видов затрат. Для более короткого периода затраты останутся постоянными. Поэтому в экономике организации постоянные затраты часто называют условно-постоянными. При планировании необходимо иметь в виду, что условно-постоянные затраты на единицу продукции уменьшаются с увеличением объема производства и реализации продукции.

Переменные затраты - это затраты, которые изменяются прямо пропорционально объему производства и реализации продукции. Основным признаком, определяющим переменные затраты, является их исчезновение при остановке производства.

Примером переменных затрат могут быть расходы: на сырье и материалы, энергию и топливо, потребляемые в процессе производства; заработную плату рабочих, занятых на производстве продукции, и др.

Рост переменных затрат не всегда происходит пропорционально росту объемов производства: например, если при увеличении объемов производства вводится ночная смена. Один из важных аспектов поведения переменных расходов заключается в том, что эти издержки постоянны в расчете на единицу продукции, услуги.[17]

Условно-постоянные и переменные затраты образуют совокупные производственные затраты. Следует отметить, что деление затрат (в т.ч. накладных (общепроизводственных) расходов) на переменные и постоянные, носит достаточно условный характер. Существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат - так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным - в части доли постоянных затрат.

По степени однородности затраты подразделяются на простые (одноэлементные) и комплексные (сложные). Простые затраты - затраты, которые состоят из одного экономического элемента. Например: сырье, заработная плата, отчисления на социальное страхование и т.д. Комплексные затраты - совокупность затрат, которые представляют собой расходы: по обслуживанию производства и управлению; на подготовку и освоение производства новых видов продукции; на потери от брака; прочие производственные; внепроизводственные. В каждую статью комплексных расходов включаются затраты различного экономического характера и назначения.[18]

С позиции эффективности затраты квалифицируются как производительные и непроизводительные. Производительные затраты - это затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные затраты - это затраты, которые являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, планированию не подлежат.[19]

По участию в процессе производства все виды затрат подразделяются на производственные и коммерческие. Производственные и коммерческие затраты образуют полную себестоимость. Производственные затраты связаны с основным видом деятельности организации.[20]

Коммерческие (внепроизводственные) затраты связаны с реализацией продукции и включают в себя расходы на рекламу, средства, уплачиваемые сбытовым и посредническим организациям, комиссионные сборы и другие подобные расходы.

В зависимости от времени возникновения и отнесения на себестоимость затраты подразделяются на расходы текущего и будущих периодов, а также предстоящие расходы. Расходы текущего периода - это расходы, связанные с производством и реализацией продукции данного периода. Расходы будущих периодов - это расходы, которые возникают в настоящем периоде, но подлежат отнесению на себестоимость отдельных видов продукции в течение установленного срока. Например, расходы на освоение новых видов продукции, производимые за счет себестоимости.

Предстоящие расходы - это расходы на создание резервов за счет издержек производства для предстоящих расходов будущих периодов. Например, создание резерва на оплату отпусков, предстоящих оплат по ремонту основных средств.

Поскольку организации самостоятельно определяют формы и методы учета затрат исходя из конкретных условий хозяйствования и действующего в РБ бухгалтерского учета, затраты на производство продукции (работ, услуг) включаются в себестоимость независимо от времени оплаты (предварительной или последующей).[21]

Следует отметить необходимость:

- отражения в учетной и (или) экономической политике организации четкого распределения затрат, относимых на себестоимость;

- указания процента соотношения этих затрат между производствами, а также между номенклатурой выпускаемой продукции (работ, услуг).

Классификация одних и тех же затрат, включаемых в себестоимость, по различным видам производится в связи с необходимостью проведения анализа себестоимости выпускаемой продукции, ведения хозяйственной деятельности и оперативности принимаемых решений, а также для целей планирования деятельности организации и пр.[22]

1.3.Классификация затрат в системе управленческого учета: иллюстрация влияния на финансовый результат.

Одним из основных направлений, как в отечественной, так и в международной практике управленческого учета является калькулирование себестоимости готовой продукции. Калькулирование включает в себя целый комплекс учетно-расчетных процедур, в т.ч. организацию учета по объектам затрат, группировку затрат по отдельным калькуляционным статьям, формирование полных затрат по объектам учета и калькулирования, способы исчисления себестоимости отдельных видов продукции, и тесно взаимосвязано с процессом учета затрат на производство и реализацию продукции.

Тем не менее изучение зарубежных источников свидетельствует о том, что в странах с развитой экономикой учет затрат и калькулирование трактуется еще более широко, чем в отечественной литературе и практике. Это понятие включает в себя не только документирование, отражение на счетах фактически понесенных затрат и калькулирование себестоимости продукции, но и все информационное обеспечение стратегии и тактики по внутреннему управлению организацией.[23]

Общим является то, что независимо от применяемой методологии и целей исчисления себестоимости этот показатель в системе управления производством играет ключевую роль, а калькулирование является одним из важнейших способов определения экономической эффективности производства.

Одно из требований научно обоснованного калькулирования себестоимости продукции - использование определенной классификации затрат. В зависимости от того комплекса целей, который обслуживает учетная система, применяются различные способы измерения и группировки (классификации) затрат. Для целей исчисления себестоимости продукции наибольшую значимость представляет классификация затрат для оценки запасов.

Всю совокупность затрат, понесенных организацией в процессе ее функционирования, в системе управленческого учета делят на 2 группы:

- затраты на продукт;

- затраты периода.[24]

Данная классификация имеет важное методологическое значение, так как оказывает влияние на формирование прибыли.

Затраты на продукт становятся расходами в качестве себестоимости реализованных товаров только тогда, когда продукция продана, что может произойти по истечении нескольких периодов после того, как она была произведена. Затраты периода всегда относятся на расходы тогда, когда они были фактически произведены; они не проходят через стадию запасов, а сразу участвуют в исчислении прибыли.

Таким образом, основным вопросом в учете запасов является определение величины затрат, подлежащих признанию в качестве актива и переносу в следующие периоды до признания соответствующей выручки.

Затраты на продукт обусловлены производством продукции. Они входят в стоимость продукции, т.е. запасов, поэтому их иногда называют запасоемкими затратами. К затратам на продукт относят затраты, непосредственно связанные с единицами продукции: стоимость основных материалов, труда основных производственных рабочих, а также производственные накладные затраты, так как они имеют непосредственное отношение к переработке сырья и материалов в готовую продукцию.

Основные материалы. Не останавливаясь подробно на составе вышеуказанной статьи затрат, отметим только, что основные материалы представляют собой сырье и материалы, которые перерабатываются в готовую продукцию. К основным материалам в системе управленческого учета не следует относить затраты на расход материалов, играющих вспомогательную роль, так как более точное исчисление такого рода затрат не дает экономического выигрыша, а именно затраты на их исчисление и распределение превышают выгоду от формирования более точного показателя. Вспомогательные или косвенные материалы следует относить к производственным накладным расходам.[25]

Основной труд. Представляет собой оплату труда производственных рабочих, непосредственно связанных с изготовлением конкретных видов продукции. Очевидно, что косвенная заработная плата - это вся прочая оплата труда в организации, которую невозможно или нецелесообразно относить на конкретную продукцию. Косвенная заработная плата входит в состав общепроизводственных накладных расходов, например, заработная плата производственных менеджеров, контролеров, охраны; заработная плата, начисленная за исправление брака (там, где брак является неизбежным из-за несовершенства технологических процессов), сверхурочная доплата, оплата за время простоя.

Производственные накладные затраты. Включают, следовательно, все остальные затраты на производство продукции: вспомогательные материалы, косвенный труд, коммунальные услуги, амортизацию производственных зданий и оборудования и т.п.

Затраты периода не включаются в стоимость запасов, а относятся на расходы в том периоде, в котором они возникли. Ряд затрат не способен генерировать будущие экономические выгоды, поэтому такие затраты не должны увеличивать затраты на продукт. Приведем следующие примеры затрат, исключаемых из себестоимости запасов и признаваемых в качестве расходов в периоде их возникновения (в соответствии с IAS 2):

- сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

- затраты на хранение, если только они не необходимы в производственном процессе для перехода к следующему его этапу;

- административные накладные расходы;

- затраты на продажу.

Таким образом, в наиболее общем виде затраты периода - это административные затраты и затраты, связанные с реализацией.[26]

Данные расходы напрямую не связаны с покупкой товаров или производством готовой продукции. Расходы по реализации рассматриваются в основном как относящиеся к себестоимости продаж, а административные расходы настолько косвенно связаны с производственным процессом, что любое распределение их полностью произвольно.

Административные затраты. Это затраты на общее управление организацией в целом (заработная плата административных работников, затраты на командировки административного персонала, амортизация административных зданий и офисного оборудования и т.п.).

Затраты, связанные с реализацией. Включают все затраты по обеспечению выполнения заказов и доставке готовой продукции покупателям (комиссионные, реклама, амортизация торгового оборудования, транспортных средств, доставка и хранение готовой продукции).[27]

Переменные и постоянные затраты. Классификация затрат на переменные и постоянные больше характерна для учетных систем, формирующих затраты для целей принятия управленческих решений. Однако и при калькуляции себестоимости продукции в системе управленческого учета возникает необходимость классифицировать ряд затрат на переменные и постоянные. Деление затрат на постоянные и переменные происходит в контексте вопроса о распределении производственных накладных расходов.[28]

В обобщение вышеизложенной информации отметим, что всю совокупность затрат на производство можно сгруппировать по 3 статьям: основные материалы; основной труд; производственные накладные расходы.[29]

Вместе они составляют производственные затраты. Однако не всегда сумма производственных затрат равна себестоимости произведенной продукции. В том случае, когда производственный процесс предполагает наличие не завершенных обработкой единиц продукции, в конце отчетного периода возникает необходимость распределения производственных затрат на себестоимость произведенной продукции и на незавершенное производство.

Вся информация о движении потоков затрат в системе управленческого учета обобщается в виде отчета о себестоимости произведенной и реализованной продукции.[30]

Наибольшее распространение в организациях Республики Беларусь получила такая учетная политика, в соответствии с которой затраты на управление, учтенные в составе общепроизводственных и общехозяйственных расходов, полностью включаются в себестоимость произведенной продукции. Таким образом, в соответствии с законодательством Республики Беларусь практически все затраты, за исключением расходов на реализацию, являются затратами на продукт. Однако законодательство не исключает возможность прямого списания условно-постоянной части общепроизводственных и общехозяйственных расходов на финансовый результат, что позволяет классифицировать указанные расходы как расходы периода.

IAS 2 - стандарт международных стандартов финансовой отчетности, определяющий порядок учета запасов. Основным вопросом при учете запасов является определение суммы затрат, которая признается в качестве актива и переносится на будущие периоды до признания соответствующей выручки. Данный стандарт содержит указания по определению затрат и их последующему признанию в качестве расходов, включая любое списание до чистой цены продажи. Он также содержит указания, касающиеся способов расчета себестоимости, которые используются для отнесения затрат на запасы.[31]

2.Учет затрат на производство продукции на заводе «Полимир» ОАО «Нафтан»

2.1.Краткая экономическая характеристика предприятия.

Завод «Полимир» ОАО «Нафтан» одно из самых крупных предприятий нефтехимического комплекса Республики Беларусь, вступил в строй действующих в 1968 году. В настоящее время предприятие входит в число крупнейших предприятий химической промышленности государственного концерна «Белнефтехим». На территории в 800 га расположено пять производств с тридцатью основными и вспомогательными цехами. Численность работающих на заводе 5961 человек.

Завод «Полимир» включает в себя следующие основные производства, связанные в единый технологический цикл: производство полиэтилена высокого давления; производство акриловых и модакриловых волокон; производство продуктов органического синтеза (акринитрила, метилакрилата, ацетонитрила, сульфата аммония); производство продуктов малотоннажной химии (суперконцетратов пигментов, восков и эмульсий, сорбентов – носителей и др.); производство товаров народного потребления (пленки и пленочных изделий, полиэтиленовых труб, иглопробивного полотна).

Продукция завода «Полимир» может обеспечить потребность в сырье для кабельных заводов, заводов по переработке пластмасс, производства упаковочных материалов, ковровых комбинатов, трикотажной промышленности и в производстве искусственного меха, бытовой химии, бумаги и других продуктов. Большой производственный потенциал, высокое качество продукции дают возможность устанавливать прочные связи с предприятиями, организациями, и фирмами ближнего и дальнего зарубежья.

Важнейшие партнеры по внешней торговле - фирмы Германии, Италии, Японии, Дании, Финляндии, Польши, России, Украины и другие страны.

Предприятие имеет свой железнодорожный транспорт, сеть трубопроводов для сырья и готовой продукции, контейнерный и автотранспортный парки, очистные сооружения, множество вспомогательных и подсобных цехов и хозяйств.

Снабжение энергоносителями осуществляется централизованно. Электроэнергия поступает на предприятие от энергосистемы через две ГПП; теплоснабжение осуществляется от Новополоцкой ТЭЦ через трубопроводы по эстакаде. Предприятие само обеспечивает себя различными видами энергоресурсов, такими как азот, воздух, холод.

Одним из путей реализации продукции завода «Полимир» ОАО «Нафтан» на экспорт является поставка по контрактам с торговыми организациями концерна «Белнефтехим» за рубежом (в том числе созданных и с участием капитала предприятия).

По итогам работы в 2016 году экспорт продукции завода «Полимир» составил 262397,6 тыс. долл. США. При целевом показателе роста объема экспорта за 2016 год, доведенном в целом для ОАО «Нафтан» – 60,5%, фактическое выполнение по заводу «Полимир» составило 78,6%.

По рынкам сбыта экспорт продукции в 2016 году выглядит следующим образом:

- в страны дальнего зарубежья отгрузка составила 160249,1 тыс. долл. США (61,1% от общего объема экспорта), что от уровня, сложившегося в 2015 году составляет 84,5%,

- в страны СНГ (кроме России) – 42905,8 тыс. долл. США (16,4% от общего объема экспорта), что от уровня, сложившегося в 2015 году составляет 95,0%,

- в Россию – 59242,7 тыс. долл. США (22,5% от общего объема экспорта), что от уровня, сложившегося в 2015 году составляет 59,8%.

Поставка продукции завода производилась в 28 страны дальнего зарубежья и 9 стран СНГ.

В 2016 году проводилась постоянная работа по продвижению продукции завода на новые рынки сбыта и расширению ассортимента продукции, поставляемой на традиционные рынки. В 2015 года были произведены поставки на новые рынки сбыта: полиэтилен – в Австрию, Болгарию, Германию, Индию, Испанию, Китай, Румынию, Финляндию; акриловое волокно – в Великобританию, Египет, Италию, Македонию, Саудовскую Аравию; ацетонитрил (АЦН) – в Болгарию, Израиль, Индию, Китай, Швейцарию; ацетонциангидрин (АЦГ) – в Канаду, Китай, Литву.

В 2016 году достигнуто увеличение физического объема поставок на экспорт следующей продукции: полиэтилен – на 12 907 тонн (темп роста – 119,1%), волокно – на 3 271 тонну (темп роста – 108,2%), акрилонитрил (НАК) – на 5 634 тонн (темп роста – 123,4%), пироконденсат (ПГС) – на 22 844 тонны (темп роста – 138,5%).

В течение 2016 года проводимая предприятием работа по повышению эффективности экспорта позволила обеспечить устойчивый рост цен на продукцию завода «Полимир» при поставке на экспорт: полиэтилен – с 591 долл. США/1 т в январе до 1 147 долл. США/1 т в декабре (темп роста 194,1%), акриловое волокно – с 1 296 долл. США/1 т в январе до 1 970 долл. США/1 т в декабре (темп роста 152,0%), НАК - с 776 долл. США/1 т в январе до 1 374 долл. США/1 т в декабре (темп роста 177,1%), пироконденсат (ПГС) - с 194 долл. США/1 т в январе до 557 долл. США/1 т в декабре (темп роста 287,1%).

Эффективность экспортных поставок продукции завода «Полимир» в целом возросла с «-»11,2% в январе до «+»37,2% в июне и до «+»15,0% в декабре, в целом по году рентабельность экспортных поставок составила «+»21,4%. Объем валютных поступлений от экспорта продукции и услуг в 2016 году составил 275 715,4 тыс. долл. США (82,7% от уровня, достигнутого в 2015 году).

2.2.Продукция завода «Полимир» ОАО «Нафтан» как объект калькуляции.

Основные принципы учета на заводе «Полимир» ОАО «Нафтан» установлены учетной политикой предприятия на 2017 год. Основными элементами учетной политики в части учета расходов являются:

- Начисление амортизации основных средств производится линейным способом исходя из срока их полезного использования, устанавливаемого при принятии объектов к учету.

- Первоначальная стоимость нематериальных активов погашается линейным способом исходя из срока их полезного использования. Суммы амортизационных отчислений накапливаются на счете 05 «Амортизация нематериальных активов».

- Объекты основных средств стоимостью не более 150000 руб. за единицу признаются затратами на производство и списываются в расход в момент передачи в эксплуатацию.

- Затраты на ремонт производственных основных средств включаются в себестоимость того отчетного периода, в котором произведены ремонтные работы.[32]

- Оценка материально-производственных запасов и расчет фактической себестоимости отпущенных в производство ресурсов производится по себестоимости первых по времени приобретения МПЗ (способ ФИФО).

- Учет затрат на производство ведется с подразделением затрат отчетного периода на прямые и косвенные с включением косвенных затрат в стоимость продукции. При этом калькулируется полная фактическая производственная себестоимость продукции.

- Прямые затраты учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

- Косвенные затраты отражаются по дебету счета 25 «Общепроизводственные затраты» и счета 26 «Общехозяйственные затраты».

- Затраты по обычным видам деятельности учитываются с применением счетов 20-29 Плана счетов бухучета.

- Косвенные расходы распределяются между объектами калькулирования пропорционально выручке от реализации продукции.

- Расходы будущих периодов включаются в себестоимость продукции отчетного периода равномерно.[33]

- В целях налогообложения прибыли доходы и расходы определяются методом начислений.

Объекты калькуляции — отдельные виды товарной продукции, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется по объектам калькуляции. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которой применяют, в основном, натуральные (тонны, метры) и условно-натуральные показатели в разрезе номенклатуры выпускаемой продукции.[34]

Учет затрат на производство и калькулирование себестоимости продукции завода «Полимир» ОАО «Нафтан» включает:

- учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям;

- учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению;

- калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости;

- выявление результатов деятельности структурных подразделений предприятия по снижению себестоимости продукции;

- выявление резервов снижения себестоимости продукции.

На заводе «Полимир» ОАО «Нафтан» применяется нормативный метод учета затрат на производство и калькулирование себестоимости. Отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями. Обособленно в цехах ведут оперативный учет отклонений фактических затрат от текущих норм, учитывают изменения, вносимые в текущие нормы затрат.[35]

Фактическая себестоимость продукции определяется сложением суммы затрат по текущим нормам, величины отклонения от норм и величины изменений норм.[36]

Поскольку на заводе «Полимир» ОАО «Нафтан» объектом учета производственных расходов являются группы однородных видов продукции (по профилю рабочих цехов), то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

Учитывая относительную стабильность технологических процессов завода «Полимир» ОАО «Нафтан», нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. Вместо нормативных калькуляций используются плановые.

Текущий учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца.

Особенностью нормативного метода учета затрат считается возможность оперативного контроля за расходами.

Сумма экономии как отклонения от норм бухгалтерия завода «Полимир» ОАО «Нафтан» выявляет после закрытия лимитно-заборных карт, распределения начисленной заработной платы, общепроизводственных, общехозяйственных и других расходов.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования т.е. инвентарным методом.[37]

На заводе «Полимир» ОАО «Нафтан» сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляют лимитно-заборными картами, требованиями, накладными. На заводе «Полимир» ОАО «Нафтан» используется метод документирования.

Метод документирования основан на документальном оформлении (определенными документами) всех случаев:

а) отклонения отпуска сырья от норм и нормативов;

б) условий при отпуске сырья сверх лимита;

в) случаи замены одних видов сырья другими.

Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.[38]

На заводе «Полимир» ОАО «Нафтан» по статье «Заработная плата производственных рабочих» планируют и учитывают основную и дополнительную заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных с выработкой продукции. Основная заработная плата производственных рабочих включается в себестоимость отдельных видов продукции прямым путем. Ту часть заработной платы, которую невозможно прямым путем отнести на себестоимость отдельных изделий, распределяют пропорционально сметной ставке этих расходов на единицу продукции.[39]

В соответствии с действующими положениями всю сумму начисленной заработной платы производственных рабочих разделяют на две части:

- заработная плата по нормам;

- отклонения от норм.

Отклонения от норм выявляют методом документирования. Его сущность заключается в том, что заработная плата в пределах норм начисляется рабочим по принятым документам. Начисление заработной платы сверх норм осуществляется по специально выписанным документам — листкам на доплату, нарядам на выполнение работ, не предусмотренных технологией, листкам учета простоев, нарядам на исправление брака. Отклонения по заработной плате рабочих, оплачиваемых повременно, выявляют при распределении начисленных сумм пропорционально нормативным ставкам и сопоставлением фактически начисленной заработной платы с нормативной суммой.[40]

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. Основную часть расходов будущих периодов составляют расходы на подготовку и освоение производства, к ним относят:

- взносы арендной платы за последующие периоды,

- расходы по ремонту основных средств в сезонных отраслях промышленности.

На заводе «Полимир» ОАО «Нафтан» по статье «Расходы на подготовку и освоение производства» отражают расходы на освоение новых организаций, производств, цехов и агрегатов, расходы на освоение производства новой продукции.

Основными особенностями учета расходов такого рода являются несоответствие времени выполнения работ и времени выпуска продукции. Поэтому такие расходы учитывают в составе расходов будущих периодов. Величина их определяется сметой с необходимыми расчетами к ней. Смета составляется исходя из установленного режима, продолжительности и других условий, пробной эксплуатации и освоения вводимых в действие объектов.

К расходам на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства, относят затраты на проектирование и конструирование, разработку технологического процесса изготовления продукции, переоснастку и переналадку оборудования.

В целях равномерного включения затрат в издержки производства и обращения на заводе «Полимир» ОАО «Нафтан» создаются следующие резервы предстоящих расходов и платежей:

- резервы на предстоящую оплату отпусков работникам;

- резервы на выплату ежегодного вознаграждения за выслугу лет;

- резервы на ремонт основных средств;

- резервы на выплату вознаграждений по итогам работы за год;

К расходам по обслуживанию производства и управлению относят:

- расходы на содержание и эксплуатацию машин и оборудования — условно-переменные расходы (расходы, зависящие от объема производства продукции);

- общепроизводственные и общехозяйственные затраты — условно-постоянные расходы (расходы, не зависящие от объема производства продукции).[41]

Для этих расходов на заводе «Полимир» ОАО «Нафтан» установлена единая методика контроля затрат:

- по каждому их виду составляют плановую смету с подразделением по статьям;

- аналитический учет затрат осуществляют по статьям в соответствии с установленной номенклатурой;

- фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения.

Аналитический учет расходов по содержанию и эксплуатации производственного оборудования ведут по каждому цеху в отдельности по следующей типовой номенклатуре статей:

- «Амортизация оборудования и транспортных средств»;

- «Эксплуатация оборудования»;

- «Текущий ремонт оборудования и транспортных средств»;

- «Внутризаводское перемещение грузов»;

- «Прочие расходы».

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (форма №12), которые открывают на каждый цех в отдельности. Запись в ведомость производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств.[42]

На заводе «Полимир» ОАО «Нафтан» используется распределение косвенных расходов пропорционально нормативным (плановым) затратам.

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета затрат цехов по следующей типовой номенклатуре статей:

- «Содержание аппарата управления цеха»;

- «Содержание прочего цехового персонала»;

- «Амортизация зданий, сооружений и инвентаря»;

- «Содержание зданий, сооружений и инвентаря»;

- «Текущий ремонт зданий и сооружений»;

- «Испытания, исследования, рационализация и изобретательство»;

- «Охрана труда»;

- «Прочие расходы»;

- «Потери от простоев»;

- «Потери от порчи материальных ценностей при хранении в цехах»;

- «Недостача материальных ценностей и незавершенного производства»;

- «Прочие непроизводительные расходы».[43]

Аналитический учет общехозяйственных затрат ведут в ведомости учета общехозяйственных затрат, расходов будущих периодов и внепроизводственных расходов (форма №15).

Для распределения общепроизводственных и общехозяйственных затрат составляют специальные ведомости распределения этих затрат. Общепроизводственные и общехозяйственные затраты распределяют между объектами калькуляции пропорционально сумме основной заработной платы производственных рабочих.

При исчислении себестоимости продукции на заводе «Полимир» ОАО «Нафтан» затраты отчетного месяца корректируют на разницу в стоимости незавершенного производства на начало и конец месяца, т.е. к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного месяца и вычитают стоимость незавершенного производства на конец месяца.[44]

На заводе «Полимир» ОАО «Нафтан» используют автоматизированную форму учета и сводный учет затрат на производство осуществляют разработочной форме, представляющей собой журнал-ордер №10.

Журнал-ордер №10 составляют на основании итоговых ведомостей учета затрат цехов (форма №12), учета затрат обслуживающих производств и хозяйств (форма №13), учета потерь в производстве (форма №14), учета общехозяйственных затрат, расходов будущих периодов и внепроизводственных расходов (форма №15).

Указанные ведомости составляют на основании ведомостей и разработочных таблиц распределения сырья и материалов, заработной платы, услуг вспомогательных производств и непромышленных хозяйств, расчетов по амортизационным отчислениям, листков-расшифровок, но прочим денежным расходам.

В журнале-ордере №10 отражают все производственные затраты по их элементам с кредита соответствующих материальных и расчетных счетов. При этом в журнал-ордер №10 записывают лишь те суммы кредитовых оборотов материальных и расчетных счетов, которые относятся в дебет одного из счетов затрат на производство.[45]

В журнале-ордере №10 отражают также все внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных затрат, услуг и работ вспомогательных производств и т.п.).

В журнале-ордере №10 используется шахматная форма записей затрат на производство, что обеспечивает получение сводных данных о затратах и по отдельным элементам затрат, и по статьям калькуляции.

Выше отмечалось, что в журнале-ордере №10 отражаются лишь те кредитовые обороты материальных и расчетных счетов, которые относятся в дебет счетов на производство. Кредитовые обороты материальных и расчетных счетов, которые относятся в дебет непроизводственных счетов, регистрируются в журнале-ордере №10/1. По окончании месяца в журнал-ордер №10/1 переносят итоговые записи журнала-ордера №10. Общие итоги обоих журналов-ордеров разносят по счетам главной книги. При этом по данным журналов-ордеров №10 и №10/1 производят записи в главную книгу по дебету соответствующих счетов, а по данным журнала-ордера №10/1 — по кредиту счетов.

Данные журналов-ордеров №10 и №10/1 используют для составления расчета затрат по элементам и расчета себестоимости товарной продукции по статьям калькуляции.

Аналитический учет затрат по счету 20 «Основное производство» ведут:

- по статьям калькуляции;

- по объектам затрат (отдельные виды продукции, однородные группы продукции, заказы и др.);

- по подразделениям предприятия (цех, участок, бригада).[46]

При составлении калькуляций фактической себестоимости продукции данные сводного учета используют для контроля за выполнением плана по себестоимости всей продукции и ее отдельных видов.

Для ведения сводного учета затрат на производство применяют ведомость сводного учета затрат на производство. Остатки незавершенного производства по каждой калькуляционной статье переносят в ведомость отчетного месяца из ведомости предыдущего. Затраты на отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства на конец месяца определяют в соответствующих разработочных таблицах. Фактическую себестоимость готовой продукции по каждой статье затрат рассчитывают следующим образом: к остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный месяц, вычитают: себестоимость окончательного брака, суммы недостач, суммы остатков незавершенного производства на конец месяца.[47]

В применяемых на заводе «Полимир» ОАО «Нафтан» ведомостях сводного учета затрат на производство помимо указанных данных содержатся сведения о расходе сырья и материалов по каждой графе сказуемого таблицы, что необходимо для последующего калькулирования себестоимости единицы произведенной продукции.

Остатки и обороты по всем сводным ведомостям учета затрат на производство должны соответствовать остаткам и оборотам синтетического счета 20 «Основное производство».

Вышеизложенная традиционно применяемая в отечественной практике методика группировки и списания затрат основана на разделении затрат на прямые и косвенные и исчислении полной производственной себестоимости.

Кроме того, используется методика группировки и списания затрат на производство, предусматривающая разделение затрат на условно-переменные и условно-постоянные и исчисление неполной (сокращенной, частичной) производственной себестоимости продукции.

К условно-переменным относят расходы, размер которых изменяется вместе с изменением объема производства. Их можно разделить на прямые условно переменные расходы (сырье, материалы, основная заработная плата производственных рабочих) и косвенные условно-переменные расходы (расходы по эксплуатации оборудования, внутризаводскому перемещению грузов, износу МБП). Прямые условно-переменные расходы учитывают на калькуляционных счетах 20, 23 и 29; косвенные условно-переменные расходы предварительно учитывают на счетах 25, а затем списывают на счета 20, 23, 29.

Условно-постоянные расходы практически не зависят от объема производства (расходы на содержание управленческого аппарата, хозяйственное обслуживание). Условно-постоянные расходы в части производственных затрат учитывают на счете 26, а в части коммерческих — на счете 44. В конце отчетного периода условно-постоянные расходы списывают со счетов 26 и 44 в дебет счета 90/5.

Таким образом по этой методике группировки и списания затрат на производство на счетах 20, 23, 29 отражают неполную производственную себестоимость продукции (без общехозяйственных затрат). По окончании отчетного периода неполную фактическую себестоимость продукции списывают с кредита счетов 20, 23, 29 в дебет счета 43 и других счетов.

Следовательно, готовая продукция, товары отгруженные, незавершенное производство также будут отражаться в учете и отчетности по полной производственной себестоимости.[48]

2.3.Структура себестоимости производства и реализации продукции, заказов, услуг завода «Полимир» ОАО «Нафтан»

По итогам работы завода «Полимир» ОАО «Нафтан» за 2016 год выпущено товарной продукции (работ, услуг) в действующих ценах за вычетом налогов и сборов в объеме 92151,5 руб., затраты на производство товарной продукции (работ, услуг) составили 78809,0 руб. За 12 месяцев 2015 года объем товарной продукции составил 95156,2 руб., затраты соответственно 85130,6 руб.

Затраты на производство продукции (работ, услуг) за 12 месяцев 2016 года завода «Полимир» ОАО «Нафтан» составили 78809,0 руб.

Затраты на 1000 рублей товарной продукции составили: в январе-декабре 2016 года – 85,5211 руб./т. руб., в январе-декабре 2015 года – 89,4641 руб./т. руб., т.е. снижение затрат составило 4,41%.

Уменьшение затрат на 1000 рублей товарной продукции за 12 месяцев 2016 года к затратам аналогичного периода 2015 года произошло по следующим статьям: сырье и материалы – на 36,61%, прочие материальные затраты (НДС) – на 32,7%, начисленные налоги и сборы, включаемые с себестоимость продукции – на 27,23%.

Увеличение затрат на 1000 рублей товарной продукции за 12 месяцев 2016 года к затратам аналогичного периода 2015 года произошло по следующим статьям затрат: работы и услуги производственного характера, оказываемые сторонними организациями – на 75,86%; топливо – на 2,03%; электроэнергия – на 31,5%; теплоэнергия – 50,88%; расходы на оплату труда – на 25,87%; отчисления на социальные нужды – на 30,90%; амортизация основных средств и нематериальных активов – на 26,64%; услуги других организаций – на 28,95 %.

На снижение показателя «затраты на 1000 рублей товарной продукции» за 12 месяцев 2016 года по отношению к аналогичному периоду 2015 года оказал влияние прирост товарной продукции в действующих ценах на 3,3 процента.

В структуре общих затрат за 2016 год по сравнению с 2015 годом удельный вес материальных затрат снизился на 5,4 процентных пункта (70,8% – за 12 месяцев 2016 г., 76,2% – за 12 месяцев 2015 г.).

На заводе «Полимир» постоянно проводится работа по изысканию резервов снижения себестоимости продукции. Благодаря эффективной загрузке производственных мощностей, качественной структуре сырья, квалифицированному ведению технологического процесса - по итогам работы за 12 месяцев 2016 года производственными цехами завода «Полимир» получена экономия по сравнению с плановыми расходными нормами по сырью, материалам и по энергоресурсам в сумме 2045,6 руб., в том числе по сырью и материалам - 483,1 руб. по энергетике - 1562,5 руб.

В затратах на производство продукции (работ, услуг) удельный вес затрат на сырье и материалы за 12 месяцев 2016 года по сравнению с аналогичным периодом 2015 года снизился с 49,5% до 32,8%, что связано, в основном, со снижением затрат на сырье пиролиза.

Так, удельный вес покупного сырья пиролиза в структуре затрат за 12 месяцев 2016 года составил 13,7% против 29,2% за 12 месяцев 2015 года.

Средняя цена в долларовом эквиваленте в анализируемом периоде сложилась ниже, чем в прошлом году на 70 процентов (81,2 долл/т против 269,9 долл/т соответственно). В результате, затраты по углеводородному сырью на 1000 рублей товарной продукции за 12 месяцев 2016 года по отношению к аналогичному периоду 2015 года снизились на 55,16%: 11,7153 руб./1000 рублей против 26,1271 руб./1000 рублей соответственно.

Из общего объема экономии по сырью и материалам, полученной производствами за 12 месяцев 2016 года, 37% составляет экономия по углеводородному сырью (179,6 руб.), образованная благодаря оптимальному соотношению жидкого и газового сырья.

Затраты по остальному сырью в структуре затрат на производство продукции (работ, услуг) в январе-декабре 2016 года по сравнению с аналогичным периодом 2015 года снизились на 1,2 процентных пункта, на 1 000 рублей товарной продукции затраты снизились со 1,813 руб. до 1,634 руб. соответственно. Снижение объясняется тем, что в начале 2015 года для выработки ПГС-М израсходовано сырья (бензол, БПЦ, ФАУ) на сумму 109 000 руб. (в 2014 году ПГС-М не вырабатывался); в 2016 году завод «Полимир» не закупал импортный аммиак для производства НАКа и МА, в то время как в 2015 году импортного аммиака использовано в производстве в объеме 12 тыс. т. (за 2016год затраты по аммиаку составили 283000 руб. против 346000 млрд. руб. в 2015 году).

Удельный вес энергозатрат за 12 месяцев 2016 года по сравнению с аналогичным периодом 2015 года вырос с 26% до 37% (в т.ч. по электроэнергии вырос с 19% до 26,2%; по теплоэнергии вырос с 6,4% до 10,1%). Заводом «Полимир» достигнуты значительные результаты по экономии энергоресурсов. По итогам работы за 2016 год общая экономия по энергоресурсам относительно установленных плановых расходных норм составила 1562,5 руб.

Удельный вес амортизационных отчислений в структуре затрат увеличился с 3,1% в 2015 году до 4% в 2016 году. Сумма амортизационных отчислений в затратах на производство продукции (работ, услуг) за 2016 год по сравнению с 2015 годом выросла на 20,7%, что, главным образом, объясняется переоценкой стоимости основных производственных фондов по состоянию на 01.01.2016 года с коэффициентом 1,11.

Удельный вес затрат на оплату труда в структуре затрат вырос с 10,3% за 12 месяцев 2015 года до 13,6% за 12 месяцев 2016 года, на 1000 рублей товарной продукции затраты выросли за 2012 год на 25,87%.

Для выполнения обязательств по расчетам за энергоносители и для своевременного обеспечения производства сырьем и материалами завод вынужден пользоваться краткосрочными кредитами банков с отвлечением при этом части оборотных средств на оплату ежемесячных процентов за пользование кредитами. В 2016 году завод «Полимир» привлек больший объем кредитных ресурсов для финансирования текущей деятельности по сравнению с 2015 годом, в связи с чем сумма процентов по полученным кредитам составила 584,0 руб. и больше по сравнению с 2015 годом в 1,6 раза.

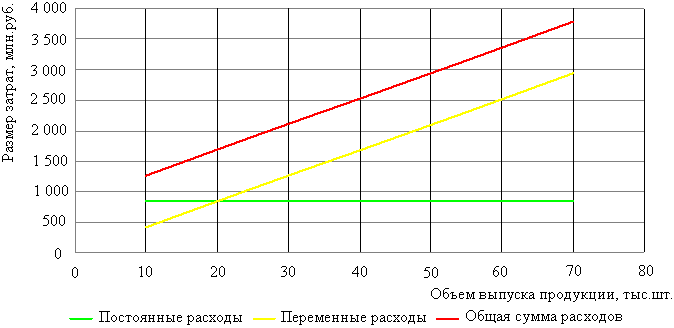

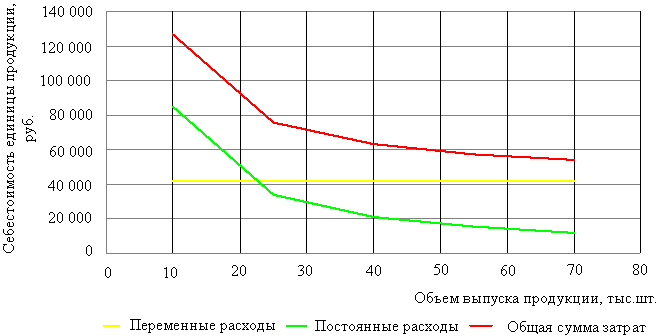

Графическое отображение зависимости общей суммы затрат от объема производства и себестоимости единицы продукции от объемов производства представлены в приложении 3.

Отпускные цены на продукцию производственно-технического назначения и тарифы на услуги (работы) формируются с учетом конъюнктуры рынка на основе плановой себестоимости, налогов и неналоговых платежей, прибыли в соответствии с Инструкцией о порядке формирования и применения цен и тарифов, утвержденной постановлением Министерства экономики Республики Беларусь от 10.09.2008 года №183.[49]

Повышение цен на продукцию, производимую заводом «Полимир», в течение 2016 года осуществлялось в порядке, предусмотренном Указом Президента РБ от 19.05.2003г. №285 «О некоторых мерах по стабилизации цен и (тарифов) в Республике Беларусь».

ОАО «Нафтан» завод «Полимир» входит в государственный реестр (II раздел) хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках Республики Беларусь по позициям: полиэтилен и полиакрилонитрильные волокна и жгут. При формировании цен на указанную продукцию установлены предельные уровни рентабельности в размере 25% к себестоимости. Ограничения по уровню рентабельности утверждены постановлением Совета Министров от 27.02.2003 года №273.

В декабре 2016 года в связи с увеличением себестоимости полиэтилена, связанным с повышением цен на углеводородное сырье и снижением цен на попутную продукцию, по согласованию с концерном «Белнефтехим» цена на полиэтилен установлена в размере 238,0 руб./т без НДС со скидкой 20,7%.

Фактическая рентабельность реализации полиэтилена высокого давления (с учетом композиций) на внутреннем рынке за 2016 год составила 44,4%.

На протяжении 2016 года действующие цены на волокно полиакрилонитрильное при реализации на внутреннем рынке являлись убыточными. Поставка волокна осуществлялась по ценам ниже себестоимости в соответствии с постановлением Совета Министров Республики Беларусь от 9.12.2008 г. №1903.

По итогам работы предприятия за 2016 год фактическая рентабельность от реализации волокна на рынке Республики Беларусь составила «-» 10,1 %.

Экспортные цены на продукцию предприятия (в том числе в РФ) формировались из конъюнктурных условий, складывающихся на этом рынке в период заключения сделок. Рыночную стратегию предприятия по важнейшим видам продукции определяет экспертная комиссия.[50]

2.4.Выбор оптимальной стратегии в управлении прибылью, затратами.

В странах с развитой рыночной экономикой уже несколько десятилетий существует деление бухгалтерского учета на финансовый и управленческий. При этом такие задачи, как учет производственных затрат, выявление отклонений фактических затрат от сметных, учет производственных запасов, определение себестоимости отдельных видов продукции и финансовых результатов от реализации продукции, решаются в рамках управленческой бухгалтерии.[51]

В нашей республике не существует такого деления. Все разделы учета, в том числе издержек производства и обращения, охвачены единым бухгалтерским учетом, используются единые методологические и нормативные документы.

Однако более широкое внедрение в экономику рыночных отношений, может быть, в недалеком будущем приведет к созданию на предприятиях предпосылок для деления бухгалтерского учета на финансовый и управленческий. Автор работы считает данное решение обоснованным, так как информация о затратах на производство и себестоимость продукции является сугубо внутренней и предназначена для администрации предприятия в области управления.

Межнациональные системы бухгалтерского учета основаны на использовании метода определения конечного финансового результата «затраты-выпуск», создание которого начали советские экономисты в 1924-1928 гг. Мировое признание этот метод получил в экономике благодаря работам Василия Леонтьева, лауреата Нобелевской премии 1973 г.

Основой этого метода является соизмерение стоимости выпущенной продукции с затратами по снабжению, производству и реализации с корректировкой на изменение стоимости остатков ресурсов к началу и концу периода. При этом выпуск (реализация) продукции определяется по моменту передачи товаров или услуг покупателю и не зависит от момента оплаты.[52]

Применение метода «затраты-выпуск» в экономике Беларуси позволило бы отказаться от громоздких расчетов фактической себестоимости произведенной и реализованной продукции, от применения кассового принципа определения реализованного результата. Метод «затраты-выпуск» значительно повышает эффективность учета, удобен для организации контроля за использованием денежных средств и производственных ресурсов.[53]

Все многообразие производственных затрат необходимо классифицировать по определенным признакам. Это способствует улучшению планирования, прогнозирования, учета, контроля и их анализа. В зарубежной практике применяется несколько иная классификация затрат, но ее применение на отечественных предприятиях при углублении рыночных отношений автор считает целесообразным.[54]

Затраты предприятия на производство классифицируются на три больших категории:

1) информация для оценки использования производственных ресурсов;

2) данные о затратах для принятия управленческих решений;

3) сведения о затратах для контроля и регулирования.

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты. Входящие затраты – это средства, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем; в балансе они отражаются как активы в виде производственных запасов. Если эти ресурсы израсходованы и потеряли способность приносить доход в дальнейшем, то они переходят в группу истекших затрат.

В себестоимость произведенной продукции должны включаться только производственные затраты, поэтому в учете выделяют затраты как входящие в себестоимость продукции, так и затраты отчетного периода. Отсюда, в себестоимость продукции включаются только те затраты, под которыми понимается себестоимость единицы продукции. Затратами отчетного периода считаются те затраты, которые не включаются в себестоимость продукции.[55]

С целью получения необходимой и полезной информации для принятия решения и планирования целесообразно производственные затраты систематизировать по следующим направлениям:

1. Динамика затрат по отношению к объему произведенной продукции.

2. Затраты будущего периода, принимаемые и не принимаемые в расчет при оценке деятельности предприятия.

3. Безвозвратные затраты.

4. Вмененные затраты в результате принятого альтернативного решения.

5. Инкрементные и маргинальные затраты.

С целью изучения динамики затрат в зависимости от объема производства их необходимо разделить на такие группы: переменные, постоянные, полупеременные и полупостоянные.

Переменные затраты изменяются прямо пропорционально объему производственной деятельности. Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. К полупеременным относят затраты как зависящие, так и не зависящие от объема производства. Полупостоянные затраты являются постоянными до определенного объема продукции, после которого они могут возрастать на определенную постоянную величину.[56]

Не принимаемые и принимаемые в расчет затраты – это затраты будущих лет. Не принимаемые в расчет – это затраты, которые не зависят от принятого решения, т.е. не имеют отношения к данной проблеме. Принимаемые в расчет затраты, в свою очередь, зависят от принятого решения.

Под безвозвратными затратами понимается стоимость уже приобретенных материалов, т.е. это затраты, которые не могут быть изменены какими-либо другими решениями.[57]

Вмененные – это затраты, которые должны быть учтены при принятии решения, а данные о них нельзя получить в рамках системы бухгалтерского учета. Для принятия решения такие затраты учитываются условно.

Инкрементными называют затраты, которые появляются в результате изготовления или продажи каких-то дополнительных единиц продукции. Если постоянные затраты изменяются в результате принятого решения о дополнительном изготовлении продукции, то их прирост будет считаться инкрементными затратами. Маргинальные затраты отличаются от инкрементных тем, что они представляют собой дополнительные затраты на единицу продукции.

Для осуществления контроля и регулирования производственные затраты делят на регулируемые и не регулируемые управленческим персоналом.

Таким образом, для совершенствования методики учета затрат на производство на отечественных предприятиях следует разделить бухгалтерский учет на финансовый и управленческий, внедрить метод определения конечного финансового результата «затраты-выпуск», применять зарубежную классификацию затрат на производство.[58]

ЗАКЛЮЧЕНИЕ

Изучив представленные материалы в ходе исследования темы курсовой работы можно сделать следующее заключение.

Во-первых, учет затрат на производство не возможен без знаний о классификации затрат как по экономическим элементам, так и по статьям калькуляции. Однако знание только этих двух классификаций не сможет обеспечить безупречный учет затрат на производство, для этого здесь, и приведены другие виды классификаций затрат на производство, а также дан конкретный перечень затрат, входящих в ту или иную классификацию.

Во-вторых, учет затрат на производство осуществим в соответствии с Законом Республики Беларусь о бухгалтерском учете и отчетности, и ведется по плану счетов бухгалтерского учета, без умения, обращаться с которым данный учет также не осуществим.

В-третьих, учет затрат на производство может быть осуществлен несколькими методами, выбор которых зависит от отрасли, в которой занято данное предприятие, организации производства на данном предприятии, мнения администрации, условий рынка и ряда других факторов. Причем, как оказалось, возможно и их совместное использование, если того требуют обстоятельства или применение смешенного метода учета являет собой вариант более выгодного ведения хозяйственной деятельности предприятия.

В-четвертых, ведение учета затрат на производства, представляет собой часть бухгалтерского учета, ведение которого обязательно для всех юридических лиц занимающимися любыми видами деятельности согласно законам РБ, а это значит, что развитие производственных отношений будет подталкивать предприятия вести учет более тщательно, ибо он будет все более и более контролируемым со стороны государства.

В-пятых, производственные мощности предприятия не всегда ограничиваются спросом на готовую продукцию или какими-либо другими внешними факторами, а, как правило, устанавливаются администрацией предприятия, в соответствии с ее мнениями о работе данной производственной единицы.

В-шестых, предприятия постоянно вынуждены искать факторы и резервы снижения себестоимости производимой продукции, дабы получать максимальную прибыль от своей деятельности. Все эти факторы и резервы, как правило, лежат в основе планирования дальнейшей деятельности предприятия и их расчеты необходимы для построения диаграмм, наглядно демонстрирующих перспективы развития предприятия.

Мощный наплыв новых фирм и как следствие этого усиление конкуренции заставляет существующие предприятия серьезно задуматься над тем, как бы не потерять часть своей рыночной доли и не снизить свои прибыли. Это приводит их к рассмотрению затрат на производство и реализацию продукции, без анализа которых существование фирмы в современных рыночных условиях становится не только проблематичным, но на взгляд автора даже невозможным (тем более что вести бухгалтерский учет предприятия обязывают законы РБ). Это очевидно, ведь любой анализ результатов хозяйственной деятельности предприятия имеет своей основой именно данные о затратах на производство и реализацию продукции.

Управление затратами на производство и реализацию продукции - это сложный процесс, который означает по своей сущности управление всей деятельностью организации, т.к. охватывает все стороны происходящих производственных процессов.

В отечественной практике под управлением издержками производства понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов и снижения.

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления.

Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета.

Проблема разработки и использования новых подходов к эффективному управлению затратами предприятия широко обсуждается в экономической литературе.

Выявление и исследование факторов формирования затрат обеспечивает решение следующих задач, необходимых для каждого конкретного предприятия:

- информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

- наблюдение и контроль за фактическим уровнем затрат, сопоставление их с нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

- исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

- выявление и оценка экономических результатов деятельности отдельных структурных подразделений;

- систематизация учетной информации для принятия решений долгосрочного характера: об изменении ассортимента продукции, капитальных вложениях в основные фонды и тому подобное.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Инструкция по бухгалтерскому учету доходов и расходов: Постановление Минфина РБ от 30.09.2011г. №102, с учетом изменений и дополнений, внесенных постановлением Минфина РБ от 14.12.2012г. №74 // Консультант Плюс: [Электронный ресурс] - Режим доступа: www.preslib.org.by

2. Об утверждении Методических рекомендаций по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь: Приказ Министерства промышленности Республики Беларусь от 31.12.2010г. №881 // Консультант Плюс: [Электронный ресурс] - Режим доступа: www.preslib.org.by

3. Аврова, И. А. Управленческий учет: учебное пособие / И.А. Аврова. - Москва: Бератор-Паблишинг, 2007. - 324 с.

4. Астахов, В. П. Бухгалтерский учет: финансовый и управленческий: учебное пособие. / В.П. Астахов, И.Н. Богатая, Н.Т Лабынцев. - Москва: Финансы и статистика, 2008. - 800 с.

5. Бородако, Н. А. Анализ себестоимости продукции (работ, услуг) // Экономика Финансы Управление. 2016. №12. с.16

6. Бухгалтерский учёт и анализ: учебное пособие / [О. И. Васильчук и др.]. - Москва: Форум, 2011. - 495 с.

7. Бухгалтерский учет: курс лекций для слушателей ИПК и ПК / Витебский государственный университет им. П. М. Машерова, Институт переподготовки кадров и повышения квалификации. - Витебск: ВГУ имени П.М. Машерова, 2017. - 148 с.

8. Бухгалтерский учет. Практикум: учебное пособие для студентов учреждений высшего образования по экономическим специальностям / [Г. Н. Нестерова и др.]. - Минск: БГЭУ, 2015. – 305 с.

9. Волкова, О.Н. Управленческий учет: учебник / [О. Н. Волкова и др.]. - Москва: Магистр: Инфра-М, 2011. - 720 с.

10. Воронова, Е. Ю. Управленческий учет: учебник / Е. Ю. Воронова. - Москва: Юрайт, 2011. - 551 с.

11. Головач, О.В. Понятие и место бухгалтерского управленческого учета в системе управления организацией в современных условиях хозяйствования // Бухгалтерский учет и анализ. 2016. №9. с. 9

12. Ерофеев, В.А. Бухгалтерский учет: учебное пособие / В.А. Ерофеев, О.В. Тимофеева. – Из-во «Высшее образование», 2015. – 138 с.

13. Нестерова, Г.Н. Бухгалтерский учет: учебное пособие / Г.Н. Нестерова, Т.П. Анисимовец, В.А. Березовский. - Минск: БГЭУ, 2016. - 275 с.

14. Панова, Т.И Бухгалтерский учет: практическое пособие / Т.И. Панова, И.А. Бова. - Гомель: ГГУ им. Ф.Скорины, 2017. - 64 с.

15. Панюта, Я.А. Бухгалтерский учет, анализ и аудит на предприятии. Учет затрат: учебно-методическое пособие / Я.А Панюта. - Минск: Частный институт управления и предпринимательства, 2014. - 36 с.

16. Пашко, И. Н. Классификация затрат в составе себестоимости // Консультант Плюс: [Электронный ресурс] - Режим доступа: www.preslib.org.by

17. Пашковская, Л. Д. Классификация затрат в системе управленческого учета: иллюстрация влияния на финансовый результат // Консультант Плюс: [Электронный ресурс] - Режим доступа: www.preslib.org.by

18. Побединская, А.Ю. Бухгалтерский учет: учебно-методическое пособие / А.Ю. Побединская, А.Д. Филатова. - Минск: БИП-С ПЛЮС, 2016. - 97 с.

19. Сапего, И.И. Бухгалтерский учет отдельных видов деятельности: учебно-методический комплекс / И.И. Сапего, С.М. Северина. - Новополоцк: ПГУ, 2017. - 188 с.

20. Стражева, Н. С. Бухгалтерский учет: учебно-методическое пособие / Н. С. Стражева, А. В. Стражев. - 15-е изд. - Минск: Современная школа, 2016. - 672 с.

21. Сушкевич, А.Н. Бухгалтерский учет: учебное пособие / А.Н. Сушкевич, В.Н. Сушкевич, Е.Н. Шибеко. - Минск: Редакция журнала «Промышленно-торговое право», 2017. - 332 с.

22. Тарасевич, И. Н. Бухгалтерский учет]: тексты лекций / О. А. Левкович, И. Н. Тарасевич. - Минск: БГТУ, 2012. - 596 с.

23. Управленческий учет: конспект лекций / [Т. В. Касаева и др.]. - Витебск: ВГТУ, 2010. - 88 с.

24. Чечеткин, А.С. Бухгалтерский управленческий учет в организациях: учебное пособие / А.С. Чечеткин, Л.Н. Корнеева, З.Н. Кулько. – Минск: ИВЦ Минфина, 2017. – 376 с.

25. Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко, О.М. Филипенко. - Мн.: Амалфея, 2014. - 648 с.

Приложение 1

Структура экономических элементов применительно к видам затрат

|

Ќ |

Материальные затраты (за вычетом возвратных отходов) |

Ќ |