Понятия «затраты», «расходы», «издержки» (Понятие, сущность и виды затрат)

Содержание:

ВВЕДЕНИЕ

Главной целью любого предприятия является получение прибыли - разности между полученными доходами и произведенными расходами. Таким образом, чем больше доходы и меньше расходы, тем больше прибыль. Поэтому успех деятельности предприятия зависит от того, может ли оно влиять на два эти фактора. Если ответ положительный, то такое предприятие можно назвать конкурентоспособным.

Доход предприятия зависит, в первую очередь, от цены проданной продукции (работ, услуг), которое произвело предприятие. А она, в свою очередь, зависит от себестоимости, то есть количества произведенных затрат на единицу продукции. Совершенно очевидно, что от того, как ведется учет затрат и определяется себестоимость произведенной продукции, зависит финансовый результат деятельности предприятия.

Поэтому выбор способа ведения учета затрат актуально для любого предприятия.

Целью работы является рассмотрение порядка учета, анализа и системы управления затратами на современном коммерческом предприятии.

В соответствии с поставленной целью, в работе решаются следующие задачи:

определение понятия, классификация затрат;

рассмотрение методов калькуляции затрат и формирования себестоимости;

рассмотрение порядка финансового и управленческого учета затрат;

исследовать организационную структуру ООО «Регион 74»;

провести анализ финансово – хозяйственной деятельности ООО «Регион74»;

проанализировать эффективность системы управления затратами ООО «Регион 74».

Объект исследования – управление затратами коммерческого предприятия.

Предмет исследования – Общество с ограниченной ответственностью «Регион 74».

Основой для теоретической части работы были использованы статьи, доклады, учебные пособия, сборники таких авторов как: Миллер Д.П., Дырнова А.Н., Любушкин Н.П., Красова О.С., Мормуль Н.Ф. и др.

В качестве источников информации при написании работы были использованы:

нормативно-правовые акты;

учебно-методическая литература в области учета затрат;

статьи из газет и журналов, а также электронные ресурсы сети Интернет на заданную тематику;

для осуществления оценки деятельность организации ООО «Регион 74» были использованы формы бухгалтерской отчётности за 2014-2016 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

1.1 ПОНЯТИЕ, СУЩНОСТЬ И ВИДЫ ЗАТРАТ

В начале исследования приведем определения издержек, затрат и расходов. Понятия «издержки» и «затраты» нередко употребляются как синонимы, причем термин «издержки» больше характерен для экономической теории, а «затраты» – для учета и управления.

Издержки - это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг. Схематически они изображены на рисунке 1.

|

Затраты – потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги (в отечественной экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период) |

Расходы - только та часть затрат, которая была понесена в связи с получением дохода, причем в соответствии с МСФО включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия в связи с получением дохода, то есть в бухгалтерском учете доходы должны соотноситься с затратами на их получение, которые в этом случае будут называться расходами |

|||||

|

Издержки |

||||||

Рисунок 1 – Состав издержек предприятия

В упрощенном виде можно сказать, что расходы – это, по сути, полная себестоимость реализованной продукции. Понятие расходы более узкое, чем понятие затраты [7]. Себестоимость – это выраженные в денежной форме затраты на производство и продажу продукции, работ, услуг – рисунок 2. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и продажу.

|

СЕБЕСТОИМОСТЬ Величина себестоимости – отражает затраты предприятия (в денежном выражении) на производство и реализацию единицы продукции, и является одной из качественных характеристик эффективности производства. Калькуляция себестоимости – отражает расчет затрат по элементам или статьям |

||||||

|

БУХГАЛТЕРСКАЯ СЕБЕСТОИМОСТЬ |

УПРАВЛЕНЧЕСКАЯ СЕБЕСТОИМОСТЬ |

|||||

|

Расчетный показатель на единицу продукции для формирования себестоимости для целей налогообложения |

Расчетный показатель затрат на единицу продукции; показатель конкурентоспособности. Инструмент для повышения эффективности компании. |

|||||

|

Задача: |

Задача: |

|||||

|

Списать затраты |

Спланировать и оптимизировать затраты; позиционировать продукцию |

|||||

Рисунок 2 – Представление о себестоимости в бухгалтерском и управленческом учете

Основой системы изучения расходов является классификация, использование которой позволяет группировать обособленные данные и представлять их в удобном для понимания виде – рисунок 3.

|

В зависимости от этапа функционирования предприятия |

Элементы расходов на этапе общего управления |

Контроль и регулирование как способ оценить эффективность предприятия |

|

Цели классификации затрат предприятия |

||

Рисунок 3 – Цели классификации затрат предприятия

В зависимости от этапа функционирования предприятия. Задачи функционирования предприятия достигаются за счет общего управления, ведения финансовой деятельности, а также осуществления контроля и регулирования [20]. На каждом этапе актуальны различные показатели затрат, характеризующие проблемы и достижения предприятия (см. табл. 1).

Элементы расходов на этапе общего управления. Поскольку задачей учета затрат является выявление выгодных путей развития и оценка текущего состояния, выделяют несколько классификационных групп.

Таблица 1

Классификация затрат в различные периоды функционирования предприятия

|

Этап общего управления |

Этап контроля и регулирования |

Этап ведения и учета финансовой деятельности |

|

Цель – установление правильности проводимой политики компании. В структуру последней входит кадровая работа, эффективная рекламная деятельность, определение рынков сбыта и пр. Сопоставление расходов на различные цели служит индикатором состояния предприятия и указывает на необходимость принятия определенных решений |

Иллюстрирование проблем или достижений предприятия перед учредителями, а также потенциальными спонсорами и инвесторами. Предприятие, которое имеет расходы, несоразмерные с уровнем доходов, вряд ли будет иметь успех при привлечении стороннего финансирования. Общая картина затрат позволяет формировать новую стратегию функционирования или корректировать прежнюю со стороны владельцев предприятия |

Цель – формирование себестоимости продукции и ведение соответствующей отчетности. Корректно составленная калькуляция (определение себестоимости) делает товар конкурентоспособным и исключает появление «бросовых» цен. Правильное оформление бухгалтерских документов позволяет избегать проблем при проверках контролирующими органами |

Различия заключаются в признаках, связанных с их возникновением или регулированием. Деление групп происходит следующим образом – рисунок 4.

|

1. По периоду своего действия |

Постоянные, переменные и смешанные |

|

|

2. По наличию зависимости от управленческого решения |

Релевантные и нерелевантные |

|

|

3. По степени возвратности |

Альтернативные и безальтернативные (безвозвратные) |

|

|

4. Отдельные виды расходов |

Маржинальные, операционные и административные |

|

Рисунок 4 – Классификация групп затрат

Постоянные затраты существуют на протяжении работы предприятия в долгосрочной перспективе и не зависят от объема выпускаемой продукции. К таким затратам относятся оплата электроэнергии, отопления, аренды, амортизации (за исключением амортизации в зависимости от объема выпускаемой продукции) и оплата труда административного персонала [14][1].

Переменные затраты связаны напрямую с объемом выпускаемой продукции – это оплата труда рабочих, сырья и расходных материалов. Смешанные расходы включают постоянную и переменную составляющие. Так, потребление электроэнергии в производственных помещениях относится к смешанным затратам. Часть оплаты расходуется при освещении, а часть – при эксплуатации рабочего оборудования.

Релевантные затраты зависят от того, какое решение примет руководство, а нерелевантные не зависят. В качестве примера можно привести выбор между использованием собственного автомобиля для перевозки груза и найма стороннего перевозчика. Затраты на содержание автомобиля для предприятия неизменны, а стоимость найма отличается при выборе разных перевозчиков. В результате использование собственного транспорта относится к нерелевантным затратам, а привлечение другой организации – к релевантным [8].

Альтернативные затраты представляют собой потери, которые возникают при выборе одного решения задачи и отказе от другого, альтернативного решения. Разница между расходами для двух альтернативных путей характеризуется значением дифференциальных затрат. Безвозвратные потери относятся к прошедшему времени – на них нельзя повлиять (потери на создание предприятия, оплата начальной стоимости оборудования).

Маржинальные расходы представляют собой затраты на каждую единицу продукции в партии. Использование маржинальных расходов показывает, насколько будет дороже или дешевле каждая последующая единица товара.

Административные затраты отображают все финансовые оттоки, не связанные непосредственно с выпуском продукции – содержание управленческого аппарата, оплата командировок, судебных издержек и др. Операционные затраты характеризуют повседневные потери предприятия. Часто в операционную деятельность включают также административные расходы [4].

Контроль и регулирование – способ оценить эффективность компании. Затраты, которые представляют для общего анализа деятельности предприятия, делятся на контролируемые и неконтролируемые.

Контролируемые расходы можно изменить путем смены политики организации или повлиять на них другим методом (оказать финансовую или правовую помощь). На неконтролируемые расходы повлиять нельзя [21].

Классификация для финансового учета и бухгалтерской деятельности. Данная классификация является основой для составления калькуляции и ведения отчетности. Виды расходов характеризуются совершенно другими, нежели в предыдущих случаях, параметрами – рисунок 5.

|

1. По воздействию на производимый продукт |

Прямые и непрямые (косвенные) |

|

|

2. По способу выявления |

Затраты на продукцию или затраты периода |

|

|

3. По конкретным элементам затрат |

Материальные затраты Оплата труда Взносы во внебюджетные фонды Амортизация Прочие затраты |

|

|

4. По связи с выпускаемым продуктом |

Основные и накладные |

|

Рисунок 5 – Классификация групп затрат для целей финансового учета и бухгалтерской деятельности

Прямые затраты связаны с выпуском продукции (оплата сырья, труда рабочего персонала, амортизация). Непрямые затраты непосредственно с производством не связаны, однако сопутствуют ему все время (аренда зданий, оплата освещения и отопления). Прямые и косвенные расходы могут содержать одинаковые с управленческой классификацией статьи затрат [13].

Расходы на продукцию относятся к производству товара. Расходы периода приводятся за конкретный временной промежуток и не связаны с выпуском продукции.

Основные расходы имеют непосредственное отношение к технологическому процессу. Накладные затраты относятся к обслуживанию производственной линии и осуществлению управленческой функции [10].

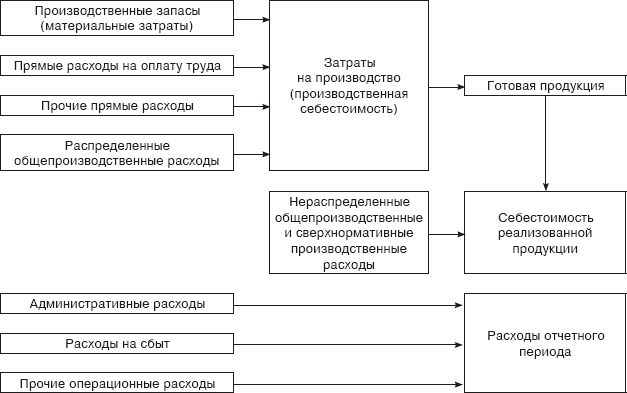

Схема определения того, включаются или нет конкретные расходы в расчет себестоимости, приведена на рисунке 6.

В составлении калькуляции используются все затраты, прямо или косвенно связанные с производством товара. Административные, операционные траты и расходы на реализацию не используются при расчете себестоимости и должны компенсироваться прибылью, закладываемой в продукцию.

Рисунок 6 – Определение затрат в себестоимости продукции предприятия

Некоторые группы классификации похожи между собой по содержанию.

Необходимость существования таких групп заключается в противопоставлениях, которые позволяют сравнивать затраты по самым разным направлениям деятельности [12].

Именно всесторонний анализ позволяет принимать объективные управленческие решения и вести корректную бухгалтерскую и экономическую политику предприятия [19].

Процесс калькуляции расходов по обычным видам деятельности представлен на рисунке 7.

Учет расходов по обычным видам деятельности

Расчет себестоимости незавершенного производства

Расчет себестоимости выпущенной продукции

Расчет себестоимости по экономическим элементам

Расчет себестоимости продукции по калькуляционным статьям затрат

Рисунок 7 – Схема процесса калькуляции себестоимости продукции (работ / услуг)

Система учета производственных затрат и калькулирования себестоимости продукции организуется на каждом предприятии по-разному в зависимости от выбора объектов учета затрат – признаков, согласно которым производят группировку производственных расходов для целей управления себестоимостью. Для того чтобы эффективно управлять затратами, как правило, необходимо иметь данные для контроля по направлениям затрат, по местам их возникновения и по носителям затрат [15][2].

При этом под местами возникновения затрат понимаются структурные подразделения предприятия, в которых происходит первоначальное потребление ресурсов (например, цех, участок, бригада, стадия, процесс и т.д.), а носителями затрат являются виды продукции (работ, услуг), выпускаемой (выполняемых, оказываемых) данной организацией.

1.2 МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

На современном этапе развития конкурентных отношений, когда предприятия применяют современные технологии, более экономичное и производительное оборудование, совершенствуют организацию управления предприятиями, получение прибыли посредством увеличения цен становится проблематичным. На первый план выходят неценовые факторы завоевания рынка, в частности посредством улучшения качества производимой продукции, развития гарантийного и послегарантийного обслуживания, предоставления дополнительных услуг. Управление затратами в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранения качества выпускаемой продукции) позволяет снизить цены на продукцию, что при прочих равных условиях дает предприятию возможность сохранить или даже укрепить свои позиции на рынке [6][3].

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий.

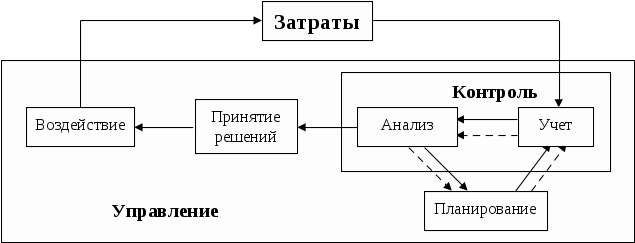

Управление затратами - неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно- хозяйственной деятельности – рисунок 8.

Рисунок 8 – Схема процесса управления затратами

Продолжительное время затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течение всего отчетного периода учитывали все средства, израсходованные на производство, независимо от места их потребления и их целевой направленности. Котловой метод не выявлял возможностей снижения затрат, его основным недостатком была обезличенность информации. Такой учет не позволял предприятию получать необходимые данные для контроля над издержками производства по направлениям затрат, местам их возникновения, видам выпускаемой продукции.

Однако для предприятия все более актуальной становится не столько задача точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX в. в США, а затем и в Европе системы «стандарт-кост», сравнивающей фактические затраты с нормированными. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат. Это привело к формированию Дж.А. Хиггисом концепции центров ответственности, в соответствии с которой затраты не только рассматривались в рамках всего предприятия, но и дифференцировались по центрам ответственности с назначением ответственных лиц. Таким образом, учет затрат сосредоточился не на конечном продукте производства, а непосредственно на производственном процессе.

В настоящее время наиболее распространенными в зарубежной практике системы учета затрат являются: система учета полных затрат; система учета переменных затрат; система учета нормативных затрат; система учета затрат по методу ABC; система учета затрат по местам возникновения затрат; система организации производства и учета JIT [18][4].

Система учета полных затрат (Absorption-costing) представляет собой систему учета затрат и калькулирования продукции, согласно которой все прямые производственные затраты и все косвенные затраты включаются в себестоимость продукции. Указанная система основывается на классификации затрат по способу отнесения на себестоимость (прямые и косвенные). Прямые расходы относятся на конкретный вид продукции экономически обоснованным способом. Общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения. Чем больше затрат в структуре расходов предприятия являются прямыми, тем более точной оказывается величина себестоимости конкретных видов продукции.

В российской практике применение данной системы учета затрат довольно распространено. Данная система позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, вычислить рентабельность отдельных видов продукции.

Основные преимущества данной системы:

возможность определить себестоимость и рентабельность отдельных видов продукции;

применение в целях финансового учета и составления внешней отчетности;

возможность исчислить полную себестоимость готовой продукции, запасов готовой продукции на складе и незавершенного производства;

широкая сфера применения;

возможность применения для расчета цены за единицу продукции [7][5]. К основным недостаткам системы можно отнести следующие:

субъективность выбора коэффициента распределения; при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен;

неоднозначность отнесения затрат к одной группе;

невозможность применения для сравнительного анализа себестоимости однородных товаров, производимых разными предприятиями; можно сопоставить полные себестоимости одинаковых товаров разных производителей, но невозможно провести качественный анализ структуры себестоимости, а именно оценить влияние организационной структуры предприятия, доли постоянных затрат на величину себестоимости [11][6].

Наиболее эффективно применение системы на предприятиях малых и средних размеров, а также на предприятиях, производящих один или несколько видов продуктов. На более крупных предприятиях, а также на предприятиях со значительной номенклатурой выпускаемой продукции эффективнее применять систему учета полных затрат в комбинации с другими системами учета.

Система учета затрат по местам возникновения затрат (центрам ответственности) зависит от существующей организационной структуры предприятия. Место возникновения затрат - организационная единица предприятия (бригада, отдел, участок, цех), выполняющая конкретные функции, для осуществления которых необходимы определенные ресурсы.

Распределение затрат производится пропорционально выбранным базам распределения [21][7].

Среди преимуществ системы учета затрат по местам возникновения затрат можно отметить возможность:

оценки затрат каждого структурного подразделения, их вклада в формирование общего финансового результата деятельности;

получения оперативных данных о величине фактических затрат по любому структурному подразделению, заказу;

выявления резервов снижения затрат по структурным подразделениям и по заказам;

оперативной корректировки затрат в случае изменения технологии, влияния внешних факторов.

Сфера применения данной системы учета затрат не ограничивается какими-либо условиями, однако наибольший эффект от ее внедрения может быть получен в крупных промышленных комплексах с большим количеством переделов [9][8].

Основным недостатком, связанным с внедрением системы учета затрат по центрам ответственности, является его ресурсоемкость. Кроме того, внедрение системы требует постановки интегрированных информационных систем, что обусловливает дополнительные инвестиционные затраты и повышение квалификационных требований к персоналу для работы в данной информационной системе.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ ООО «РЕГИОН 74»

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ООО «Регион 74» является строительной компанией, созданное в 2007 году в соответствии с Гражданским кодексом РФ и ФЗ «Об обществах с ограниченной ответственностью».

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Регион 74». Сокращённое фирменное наименование общества: ООО «Регион 74».

Приоритетными направлениями компании являются строительно – монтажные работы, строительство сооружений и зданий первого и второго уровней, выполнение определённых видов работ, оказывающие влияние на безопасность объектов капитального строительства и работ с использованием сведений, составляющие государственную тайну.

Целью деятельности общества является получение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещённые законом, в том числе, предметом деятельности общества, согласно уставу.

Предметом деятельности Общества являются:

полный комплекс услуг, связанных со строительством, реконструкцией, ремонтом зданий и помещений;

рекультивация, ландшафтные работы, благоустройство территории;

поставка материалов (строительные материалы; семена газонных трав; травосмеси; многолетние травы для рекультивации, залужения откосов дорог; удобрения; раскислители) во все регионы РФ;

оптовая продажа семян многолетних трав и зерновых культур;

оптовая продажа минеральных удобрений.

Помимо этого, организация занимается поставкой строительных материалов и расходные материалы для сельского хозяйства (минеральные удобрения, семена зерновых и многолетних трав) во все регионы Российской Федерации.

Предприятие выполняет следующие виды работ: работы по устройству оборудования и внутренних инженерных; строительство зданий и сооружений I и II уровней ответственности; монтаж ограждающих конструкций; благоустройство территории; устройство полов; каменные работы; монтаж бетонных и железобетонных конструкций; кровельные работы; все виды отделочных работ, в том числе без пыльная алмазная резка проёмов; осуществление функций генерального подрядчика.

Специалисты предприятия – отделочники, монтажники гипсокартонного листа, плотники, штукатуры – маляры, электромонтажники, плиточники, сантехники, специалисты по установке систем безопасности, специалисты по вентиляции и кондиционированию.

Одни из немногих на Урале специалисты организации проводят рекультивацию загрязнённых нефтяными отходами земель и карьеров, устройство газонов и посадку декоративных деревьев и кустарников. Рекультивационные работы заключаются в ускорении естественного самоочищения почвы, мобилизации максимальных ресурсов экосистем для восстановления первоначальных функций при помощи создания искусственного микрорельефа, рыхления, внесения извести, торфа, минеральных удобрений, окисляющих нефть микроорганизмов и высев мелиоратор – трав. Ассортимент зарубежных и российских питомников позволяют подбирать растения для любых условий.

Прибыль общества создается из поступления от хозяйственной, коммерческой и другой деятельности и определяется на основе действующего законодательства и может определяться каждый отчетный период. Расчеты по прибылям и убыткам проводятся после составления баланса в конце каждого отчетного периода. Полученная прибыль полностью остается в распоряжении общества, которое самостоятельно определяет ее использование.

Стратегическая цель организации – добиться долгосрочного конкурентного преимущества на рынке путём рационального использования трудовых, материальных и финансовых ресурсов путём своевременного реагирования на изменения внешней среды.

Главная цель финансовой деятельности сводится к одной стратегической задаче – к увеличению активов предприятия. Для этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса. Функциональные стратегии предприятия формируются, как правило, по основным видам его деятельности в разрезе важнейших функциональных подразделений предприятия. (см. рисунок 9)

Главная цель – Обеспечение эффективного функционирования предприятия

|

Коммерческие |

Экономические |

Социальные |

Финансовые |

|

Система частных целей |

|||

|

1.Изучение спроса и закупка товаров 2.Управление товарными запасами и ассортиментом 3.Управление организацией продаж и реклама |

|

|

|

Рисунок 9 – Цели коммерческой деятельности ООО «Регион 74»

К числу основных стратегий этого уровня относятся: маркетинговая, производственная, финансовая, персонала, инновационная. Функциональные стратегии предприятия направлены на детализацию корпоративной его стратегии (реализацию ее основных целей) и на ресурсное обеспечение стратегий отдельных хозяйственных единиц. Разработкой основных функциональных стратегий занимаются менеджеры основных функциональных подразделений предприятия.

Стратегии хозяйственных единиц предприятия направлены на решение двух основных целей — обеспечение конкурентных преимуществ конкретного вида бизнеса и повышения его прибыльности. Принимаемые на этом уровне стратегические решения связаны обычно с созданием новых продуктов, расширением или сокращением существующих товарных линий, инвестициями в новые технологии, объемом отчислений на рекламу.

Разработкой стратегий этого уровня занимаются руководители и менеджеры стратегических хозяйственных единиц при консультативной поддержке менеджеров функциональных отделов предприятия.

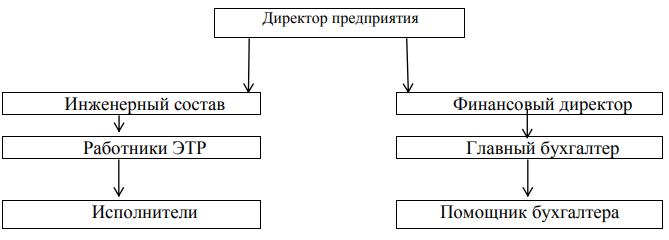

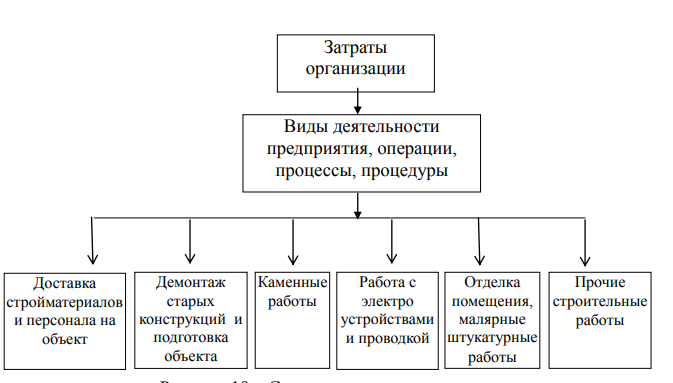

Представим организационную структуру управления предприятия на рисунке 10.

Рисунок 10 – Организационная структура предприятия

Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

Преимущества линейной структуры:

четкая система взаимных связей функций и подразделений;

четкая система единоначалия – один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

ясно выраженная ответственность;

быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Недостатки линейной структуры:

отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы доминируют над стратегическими;

тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

малая гибкость и приспособляемость к изменению ситуации;

критерии эффективности и качества работы подразделений и организации в целом – разные;

тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

2.2. АНАЛИЗ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В первую очередь в работе нужно оценить и изучить динамику активов и пассивов предприятия, их состав и структуру. Для этого необходимо провести вертикальный и горизонтальный анализ первой и второй формы бухгалтерской отчётности, которые позволят сравнивать статьи баланса и изучать изменение статей по годам.

Таблица 2

Горизонтальный анализ

|

Статья баланса |

На 31.12.16г |

На 31.12.15г |

Отклонение (+\-) |

|

|

сумма |

сумма |

Сумма |

Процен т |

|

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1773 |

1839 |

-66 |

-3,59 |

|

II.ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

3 |

3 |

- |

- |

|

Дебиторская задолженность |

390 |

485 |

-95 |

-19.59 |

|

Денежные эквиваленты |

467 |

446 |

21 |

4.71 |

|

III.КАПИТАЛ И РЕЗЕРВЫ |

||||

|

УК |

10 |

10 |

- |

- |

|

Нераспределённая прибыль |

1762 |

2230 |

-468 |

-20.99 |

|

IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заёмные средства |

411 |

91 |

320 |

351.65 |

|

Кредиторская задолженность |

450 |

442 |

8 |

1.81 |

Из горизонтального анализа видно, что основные средства предприятия уменьшились на 66 единиц, что может означать физическое устаревание производственных фондов или продажу основных фондов.

Дебиторская задолженность так же уменьшилась, но это происходит на фоне увеличения выручки, следовательно, клиенты организации стали быстрее оплачивать свои счета, либо часть товара или услуг оплачивается по предоплате.

Нераспределённая прибыль уменьшается на 468 единиц, что говорит нам о каких-либо имеющихся проблемах.

Заёмные средства растут, что свидетельствует о наращивании рычага для получения дополнительной доходности.

Увеличение кредиторской задолженности может свидетельствовать либо о наличии договорённостях по отсрочке оплаты между организацией и поставщиками, либо о задержке платежей компанией.

Таблица 3

Вертикальный анализ

|

Статья баланса |

На 31.12.16 |

На 31.12.15 |

Сдвиги в структуре |

||

|

сумма |

Процент |

сумма |

Процент |

||

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

1773 |

67.34 |

1839 |

66.32 |

+1,02 |

|

II.ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

3 |

0.11 |

3 |

0.11 |

- |

|

Дебиторская задолженность |

390 |

14.81 |

485 |

17.49 |

-2,68 |

|

Денежные эквиваленты |

467 |

17.74 |

446 |

16.08 |

+1,66 |

|

III.КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

УК |

10 |

0.38 |

10 |

0.36 |

- |

|

Нераспределённая |

1762 |

66.92 |

2230 |

80.42 |

-13,5 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заёмные средства |

411 |

15.61 |

91 |

3.28 |

+12,33 |

|

Кредиторская задолженность |

450 |

17.09 |

442 |

15.94 |

+1,15 |

Вертикальный анализ показал, что доля основных средств на 31.12.15г. составила 66,32 % от всего имущества организации, на 31.12.16 составила 67.34

%. Это может свидетельствовать о том, что производство стало более фондоёмким.

Доля дебиторской задолженности на 31.12.15 составляет 17.49 %, на 31.12.16 составила 14.81 %. Уменьшение дебиторской задолженности совпадает с горизонтальным анализом и свидетельствует о притоке реальных денежных средств.

Доля денежных эквивалентов на 31.12.15 составляет 16.08 %, на 31.12.16 составила 17.74%.

Доля нераспределённой прибыли на 31.12.15 составляет 80.42 %, на 31.12.16 составила 66.92%, что показывает уменьшение нераспределённой прибыли на 13,5 %.

Доля заёмных средств на 31.12.15 составляет 3.28 %, на 31.12.16 составила 15.61 %, что говорит о сокращении финансового рычага.

Доля кредиторской задолженности на 31.12.15 составляет 15.94 %, на 31.12.16 составила 17.09 %.

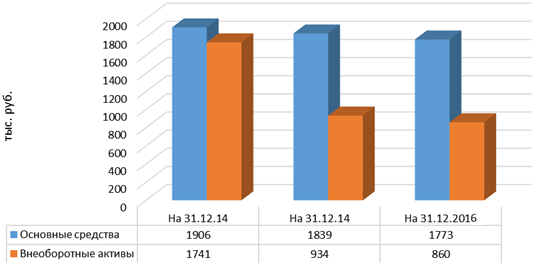

Представим динамику показателей графически на рисунке 11.

Рисунок 11 – Динамика активов ООО «Регион 74» в тысячах рублей

Как видно из рисунка 11, приоритетным вложением средств предприятия являются основные фонды, хотя и произошло их снижение по сравнению с 2014 годом на 133 тыс. руб.

Внеоборотные активы также снизились в отчетном периоде на 881 тыс. руб.

Анализ финансового состояния предприятия начинается со сравнительного аналитического баланса. Он помогает выявить важнейшие характеристики: величина собственных и заёмных средств; величина собственных заёмных средств; общая стоимость имущества.

Таблица 4

Аналитический баланс

|

Наименование показателя |

01.01.2015 |

01.01.2016 |

Отклонение +/ – |

Темп роста |

Процент |

|||

|

Тысячах рублей |

Удельный вес |

тысячах рублей |

Удельный вес |

Тысячах рублей |

Удель- ный вес |

|||

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Иммобилизованные активы |

– |

– |

– |

– |

– |

– |

– |

– |

|

1.1. Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.2. Основные средства |

1839 |

66,32 |

1773 |

67,34 |

– 66 |

1,02 |

96,4 |

47,1 |

|

1.3. Долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.4. Прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 1 |

1839 |

66,32 |

1773 |

67,34 |

– 66 |

1,02 |

96,4 |

47,1 |

|

2. Оборотные активы |

||||||||

|

2.1.Запасы |

3 |

0,11 |

3 |

0,11 |

0 |

0 |

100 |

0 |

|

2.2. Дебиторская задолженность |

485 |

17,49 |

390 |

14,81 |

– 95 |

– 2,68 |

80,4 |

67,9 |

|

2.3. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.4. Денежные средства |

446 |

16,08 |

467 |

17,74 |

21 |

1,66 |

104,7 |

– 15 |

|

2.5. Прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 2 |

934 |

33,68 |

860 |

32,66 |

– 74 |

– 1,02 |

92,1 |

52,9 |

|

ИМУЩЕСТВО, всего |

2773 |

100 |

2633 |

100 |

– 140 |

0 |

95 |

100 |

|

3. Собственный капитал |

||||||||

|

3.1. Уставный капитал |

10 |

0,36 |

10 |

0,38 |

0 |

0,02 |

100 |

0 |

|

3.2. Добавочный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.3. Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.4. Прибыль (убыток) |

2230 |

80,42 |

1762 |

66,92 |

– 468 |

– 13,5 |

79 |

334,3 |

|

ИТОГО по разделу 3 |

2240 |

80,78 |

1772 |

67.3 |

– 468 |

– 13,48 |

79,1 |

334,3 |

|

4. Долгосрочные пассивы |

||||||||

|

4.1. Займы и кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

4.2. Прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5. Краткосрочные пассивы |

||||||||

|

5.1. Займы и кредиты |

91 |

3,28 |

411 |

15,61 |

320 |

12,33 |

451,6 |

– 228,5 |

|

5.2. Кредиторская задолженность |

442 |

15,94 |

450 |

17,09 |

8 |

1,15 |

101,8 |

– 5,7 |

|

5.3. Доходы будущих периодов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.4. Резервы предстоящих расходов и под условные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.5. Прочие |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Заемный капитал, всего |

533 |

19,22 |

861 |

32,7 |

328 |

13,48 |

161,5 |

– 234,2 |

|

Источники имущества, всего |

2773 |

100 |

2633 |

100 |

– 140 |

0 |

95 |

100 |

|

Собственные оборотные средства |

401 |

14,46 |

– 1 |

– 0,04 |

– 402 |

– 14,5 |

– 0,2 |

287,1 |

Анализ состава и структуры баланса не позволяет дать положительную оценку финансовому состоянию предприятия. В процессе построения таблиц горизонтального и вертикального анализа выявлены следующие отрицательные тенденции:

темп роста оборотных активов ниже, чем темп роста внеоборотных активов;

общая стоимость имущества снизилась;

темп роста собственного капитала ниже, чем темп роста заемного;

темп роста кредиторской задолженности значительно превышает темп роста дебиторской задолженности.

Анализ ликвидности.

Для определения ликвидности баланса сопоставим итоги указанных групп по активу и пассиву.

Таблица 5

Группы для сопоставления

|

Актив |

Условия абсолютной ликвидности |

Пассив |

|

А1 – Денежные средства организации и краткосрочные финансовые вложения |

П1≤А1 |

П1 – Кредиторская задолженность |

|

А2 – Дебиторская задолженность |

П2≤А2 |

П2 – Краткосрочные кредиты и заёмные средства |

|

Актив |

Условия абсолютной ликвидности |

Пассив |

|

А3 – Запасы и затраты, Долгосрочные финансовые вложения |

П3≤А3 |

П3 – Долгосрочные кредиты и заёмные средства |

|

А4 – Статьи первого раздела |

П4≥А4 |

П4 – Статьи третьего раздела |

Если несколько неравенств или одно из них имеют противоположный знак, то ликвидность баланса в той или иной степени отличается от абсолютной.

Сопоставление обязательств и ликвидных средств позволяют вычислять следующие показатели:

Формула текущей ликвидности:

ТЛ = (А1 + А2) – (П1 + П2) (1)

где ТЛ – текущая ликвидность.

Формула перспективной ликвидности:

ПЛ=АЗ – ПЗ (2)

Таблица 6

Сопоставление итогов групп по активу и пассиву

|

Актив |

31.12.15 |

31.12.16 |

Пассив |

31.12.15 |

31.12.16 |

Излишек или недостаток |

|

|

31.12.14 |

31.12.15 |

||||||

|

А1 |

446 |

467 |

П1 |

442 |

450 |

4 |

17 |

|

А2 |

485 |

390 |

П2 |

91 |

411 |

394 |

-21 |

|

А3 |

488 |

393 |

П3 |

485 |

390 |

488 |

393 |

|

А4 |

1839 |

1773 |

П4 |

2240 |

1772 |

-401 |

1 |

|

Баланс |

3883 |

3023 |

Баланс |

3883 |

3023 |

– |

– |

Фактическое соотношение на начало анализируемого периода.

(446) А1 > П1 (442)

(485) А2 < П2 (91)

(488) А3 > П3 (485)

(1839) А4 < П4 (2240)

Текущая ликвидность:

ТЛ = (446+485) – (442+91)

ТЛ = 398 тыс. руб.

Перспективная ликвидность:

ПЛ = 488 тыс. руб.

Ликвидность баланса на начало анализируемого периода можно характеризовать как недостаточную. В перспективе сохраняется платёжеспособность предприятия.

Фактическое соотношение на конец анализируемого периода.

(467) А1 > П1 (450)

(390) А2 < П2 (411)

(393) А3 > П3 (485)

(1773) А4 > П4 (1772)

Текущая ликвидность:

ТЛ = (467+390) – (450+411)

ТЛ = –4 тыс. руб.

Перспективная ликвидность:

ПЛ = 393 тыс. руб.

Ликвидность баланса на конец анализируемого периода характеризуется как недостаточная. Но в перспективе существует возможность увеличения текущей ликвидности.

2.3 АНАЛИЗ ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

Система управления затратами представляет из себя совокупность следующих элементов: субъекты и объекты; методы и инструменты управления и взаимосвязей между ними; функции.

В системе управления затратами необходимо определить основные цели: минимизация затрат; уменьшение себестоимости материальных, трудовых затрат и единицы продукции; поддержание себестоимости на нормальном уровне.

Проведём распределение затрат по основным видам деятельности предприятия:

Рисунок 12 – Схема распределения затрат предприятия

Таблица 7

Влияние факторов на изменение коэффициента текущей ликвидности в тысячах рублей

|

Подстановки |

Факторы |

Значение коэффициента текущей ликвидности |

Влияние факторов |

||||

|

Запасы |

Дебиторская задолженность |

Финансовые вложения |

Денежные средства |

Краткосрочные обязательства |

|||

|

1. Базовое значение показателя |

3 |

0 |

0 |

446 |

533 |

0,8424 |

0 |

|

2. Влияние изменения запасов |

3 |

0 |

0 |

446 |

533 |

0,8424 |

0 |

|

3. Влияние изменения дебиторской задолженности |

3 |

0 |

0 |

446 |

533 |

0,8424 |

0 |

|

4. Влияние изменения финансовых вложений |

3 |

0 |

0 |

446 |

533 |

0,8424 |

0 |

|

5. Влияние изменения денежных средств |

3 |

0 |

0 |

467 |

533 |

0,8818 |

0,0394 |

|

6. Влияние изменения краткосрочных |

3 |

0 |

0 |

467 |

861 |

0,5459 |

– 0,3359 |

|

7. Совокупное влияние факторов |

|||||||

В таблице 7 видно, что в ближайшие 6 месяцев у фирмы в ближайшее время не будет возможности восстановить свою платёжеспособность.

Таблица 8

Анализ структуры затрат по калькуляционным статьям

|

№ п/п |

Наименование показателя |

На 31.12.15 |

На 31.12.16 |

Отклонение (+/ -), рублей. |

Темп роста |

||

|

Всего, рублей |

Удельный вес |

Всего, рублей |

Удельный вес |

||||

|

1. |

Материальные затраты, из них: |

83 385 |

43,4 |

130 264 |

51,9 |

+46 879 |

+8,5 |

|

1.1 |

сырье и материалы |

72 943 |

37,9 |

119 384 |

47,6 |

+46 441 |

+9,7 |

|

1.2 |

топливо |

4 712 |

2,5 |

3 058 |

1,2 |

+1654 |

-1,3 |

|

1.3 |

энергия |

2 510 |

1,3 |

3 445 |

1,4 |

+935 |

+0,1 |

|

2. |

Затраты на оплату труда |

63 100 |

32,8 |

71 245 |

28,4 |

+8145 |

-4,4 |

|

3. |

Отчисления на социальные |

25 100 |

13,1 |

28 138 |

11,2 |

+3038 |

+1,9 |

|

4. |

Амортизация |

767 |

0,4 |

872 |

0,3 |

-105 |

-0,1 |

|

5. |

Прочие расходы |

19 862 |

10,3 |

20 661 |

8,2 |

-799 |

-2,1 |

|

Всего расходов |

100% |

100% |

|||||

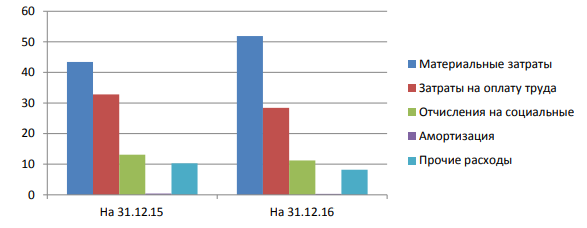

Из таблицы 8 видно, что увеличились материальные затраты, в том числе на энергию, топливо и сырьё. Это может быть обусловлено увеличением темпов роста и повышением себестоимости выполняемых работ. При этом уменьшились затраты на амортизацию, прочие расходы, затраты на оплату труда и социальные отчисления.

Рисунок 13 – Анализ структуры по калькуляционным статьям в тысячах

рублей.

На графике видны описанные выше процессы. Затраты на оплату труда уменьшилась, а материальные запасы возросли.

ЗАКЛЮЧЕНИЕ

Затраты – потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги. В экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период. Расходы это только та часть затрат, которая была понесена в связи с получением дохода, причем в соответствии с Международными стандартами бухгалтерской отчетности расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия в связи с получением дохода, то есть в бухгалтерском учете доходы должны соотноситься с затратами на их получение, которые в этом случае будут называться расходами.

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

системность подхода к управлению затратами;

единство методов, практикуемых на различных уровнях управления затратами;

управление затрататми на всех стадиях жизненного цикла продукта (от создания до утилизации);

органическое сочетание снижения затрат с высоким качеством продукции (работ, услуг);

недопущение излишних затрат;

широкое внедрение эффективных методов снижения затрат;

совершенствование информационного обеспечения об уровне затрат;

повышение заинтересованности в производственных подразделениях предприятия в снижении затрат.

При этом недостаточное внимание к одной функции управления затратами может свести на ноль всю работу. Методическое единство управления затратами на разных стадиях предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Соблюдение вышеназванных принципов управления затратами создает базу для экономической конкурентоспособности предприятия и завоевания им передовых позиций на рынках.

Во второй главе был проведён анализ финансово – хозяйственной деятельности. При анализе предприятия ООО «Регион 74» был выявлен ряд недостатков. В период с 2013 по 2014 год собственный капитал использовался не рентабельно.

Исходя из расчётов, мы получили отрицательный показатель рентабельности, около – 21 %, что на 5 % больше предыдущего отчётного периода, тенденция положительная. Рентабельность активов имеет отрицательную тенденцию и уменьшается из года в год на 5 % (5,54 %). В отчётном и предшествующем периоде рентабельность активов отсутствует, а значит снижается убыточность активов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости // Издательско-консультационная компания Статус-Кво 97, 2010. – 482 с.

- Денисова И.П. Управление издержками и ценообразование. - М.: Экспертное бюро, 2010. – 349 с.

- Зылева Н.В. Центры затрат и центры ответственности в управленческом учете геолого-разведочной отрасли // Международный бухгалтерский учет. 2014. № 25. С. 10 - 14.

- Ерижев М.К. Сравнительный анализ основных подходов к управлению затратами современной компании // Финансовые и бухгалтерские консультации, 2015. - № 10. – С. 98 – 104.

- Иванюта А.В. Новые вопросы в управлении накладными расходами промышленных предприятий // Международный бухгалтерский учет. 2014. № 28. С. 44 - 52.

- Киреева Н.В. Система показателей безубыточности в рамках TBC-метода управления затратами // Международный бухгалтерский учет. 2013. № 36. С. 38 - 48.

- Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Логос, 2013. – 499 с.

- Колпакова М.А. Информация и контроль информационного потока в процессе управления затратами в предпринимательских структурах // Международный бухгалтерский учет. 2014. № 7. С. 31 - 38.

- Корнеев М.В. Управленческая отчетность: оценка доходности сегментов, аллокация расходов // МСФО и МСА в кредитной организации. 2014. № 3. С. 67 - 76.

- Кувшинов М.С., Киреева Н.В. Анализ соответствия методов управления затратам и актуальным задачам управления // Международный бухгалтерский учет. 2014. № 22. С. 14 - 23.

- Лебедев В.Г., Дроздова Т.Г. Управление затратами на предприятия: Учебник. – Лань-Трейд, 2014. – 373 с.

- Лукьянов А.В. Совершенствование бизнес-процессов как форма оптимизации затрат // Управление в кредитной организации. 2014. № 1. С. 90 - 100.

- Мочалина Е.А. Системы управления затратами: Учебник. - Иркутск, 2014. – 209 с.

- Озеран В.А., Бойчук Т.Н. Модель учетно-аналитического обеспечения системы управления расходами периода // Международный бухгалтерский учет. 2014. № 15. С. 54 - 60.

- Поленова С.Н. Состав расходов по обычным видам деятельности и их признание в учете // Бухгалтер и закон, 2013. - № 12. – С. 72- 76.

- Проняева Л.И., Федотенкова О.А. Применение учетного инструментария для целей управления затратами и исчисления себестоимости продукции // Международный бухгалтерский учет. 2015. № 1. С. 31 - 42.

- Сорвина О.В. Повышение эффективности управления производственными затратами на основе совершенствования процесса обеспечения предприятия материальными ресурсами // Международный бухгалтерский учет. 2013. № 35. С. 37 - 49.

- Супрунова Е.А. Контроллинг и управленческий учет: расстановка приоритетов // Международный бухгалтерский учет. 2015. № 38. С. 24 – 38

- Феоктистов И.А. Расходы организации. Бухгалтерский и налоговый учет. – М.: ГроссМедиа, 2015. – 1099 с.

-

Озеран В.А., Бойчук Т.Н. Модель учетно-аналитического обеспечения системы управления расходами периода // Международный бухгалтерский учет. 2014. № 15. С. 54 - 60. ↑

-

Поленова С.Н. Состав расходов по обычным видам деятельности и их признание в учете // Бухгалтер и закон, 2013. - № 12. – С. 72- 76. ↑

-

Киреева Н.В. Система показателей безубыточности в рамках TBC-метода управления затратами // Международный бухгалтерский учет. 2013. № 36. С. 38 - 48. ↑

-

Супрунова Е.А. Контроллинг и управленческий учет: расстановка приоритетов // Международный бухгалтерский учет. 2015. № 38. С. 24 - 38. ↑

-

Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Логос, 2013. – 499 с. ↑

-

Лебедев В.Г., Дроздова Т.Г. Управление затратами на предприятия: Учебник. – Лань-Трейд, 2014. – 373 с. ↑

-

Шим Джей К., Сингл Джоэл Т. Методы управления стоимостью и анализа затрат: Пер. с англ. - М.: Кнорус, 20114. – 285 с. ↑

-

Корнеев М.В. Управленческая отчетность: оценка доходности сегментов, аллокация расходов // МСФО и МСА в кредитной организации. 2014. № 3. С. 67 - 76. ↑

- Бухгалтерская отчетность организации: порядок ее составления и анализ (ТЕОРЕТИКО-АНАЛИТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ И АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ )

- Организация бухгалтерского учета на предприятии

- Автоматизация складского учета (Способы решения транспортных задач)

- Реклама как сигнал и как информация(Реклама: виды, их отличия и структура)

- Учет безналичных денежных средств (на примере ООО «Таштыпский хлебокомбинат»)

- Гендерные различия проявлений профессионального стресса (Экспериментальное исследование гендерных различий переживания профессионального стресса у сотрудников)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Основные направления и задачи кадровой стратегии. Анализ кадровой стратегии ООО «Регал»)

- Отличие бухгалтерского учета от налогового учета на примере компании ООО ТД «Аурум»

- Маркетинговые структуры предприятия (теоретические аспекты) (Анализ маркетинговых структур организации на примере АО «Мостовский»)

- Законность и правопорядок (Правопорядок: основы и понятие. Правопорядок и общественный порядок)

- Формирование и управление товарным ассортиментом в торговой организации (на примере ООО “КомПрактикс”)

- Предмет и метод правового регулирования, механизм правового регулирования, его структура и содержание