Портфель проектов и стратегия организации

Содержание:

Введение

Существенное число современных компаний применяют проектный подход, даже если сами компании не являются проектно-ориентированными. В первую очередь в проектную деятельность вовлечены крупные организации, где, наряду с операционной деятельностью, проводятся исследования, внедряются новые технологии и разнообразные изменения, которые оформляются в проекты. Среди таких компаний особо стоит выделить те, которые активно развивают инновационные продукты и продукты с высокой добавленной стоимостью, поскольку им приходится постоянно работать над созданием дополнительной ценности для клиента, расширять продуктовую линейку, кастомизировать товары и сервисы таким образом, чтобы постоянно превосходить клиентские ожидания. В таких компаниях с помощью проектного подхода эффективно организован процесс создания нового продукта и внедрения изменений в различные функциональные подразделения. В крупных корпорациях ввиду роста числа внутренних процессов и разнообразия продуктовой линейки увеличивается и количество проектов, что определяет актуальность проблемы оценки проектов, приоритезации и отбора, поскольку управление портфелем проектов в ручном режиме становится неэффективным.

В настоящее время в большинстве крупных компаний применяются методики, позволяющие систематизировать и формально выстроить процессы оценки и отбора проектов. Такие методики не универсальны, в различных индустриях сформировались лучшие практики со специфичными для конкретной отрасли особенностями, хотя в большинстве случаев они опираются на одни и те же принципы и научную базу. При этом чем масштабнее проект по объему инвестиций и потенциальному влиянию на компанию, тем тщательнее проходит его оценка. Основным недостатком большинства методик является то, что они рассматривают отдельный проект как изолированный элемент проектного портфеля и не принимают во внимание его включенность в основную деятельность компании, лишь в некоторой степени оценивают его воздействие на операционные и финансовые показатели. Помимо отсутствия включенности влияния проекта на основную деятельность, взаимосвязи между проектами внутри портфеля тоже часто остаются без должного внимания, обычно ограничиваясь лишь ресурсными ограничениями, накладываемыми при формировании портфеля. В случае проектно-ориентированных компаний – например, в строительстве – такой подход может быть оправдан, потому что проекты являются основной деятельностью и при этом достаточно независимы друг от друга, но для большинства других отраслей игнорирование важных взаимосвязей может негативно сказаться как на эффективности реализации проектов, так и на эффективности бизнеса в целом. Ввиду распространенности такого подхода влияние проектного портфеля на общее финансовое положение компании (не только финансовый результат, но и ликвидность активов, сбалансированность денежных потоков и т.п.) часто оценивают постфактум из-за невозможности его спрогнозировать и распланировать.

Теория и практика управления портфелем проектов начала развиваться достаточно давно, и в настоящее время существует широкий спектр методик формирования проектного портфеля и приоритизации инвестиций. Использование конкретной методики обычно продиктовано отраслевыми особенностями и спецификой отдельных компаний, в связи с чем подходы значительно отличаются в различных отраслях, но, как было отмечено ранее, существует набор базовых методик, которые и лежат в основе адаптируемых к практике инструментов. Среди наиболее популярных методов можно выделить критерии экономической эффективности и скоринговые модели, которые оценивают соответствие отдельного проекта инвестиционным критериям и стратегическим целям компании. В основе этих методов лежат разные механизмы оценки проектов, но они схожи в том, что:

- Часто ориентированы на оценку одного параметра, такого как финансовая целесообразность проекта, но при этом не учитывают многие другие показатели, например, риски. К таким методам относятся популярные критерии оценки проектов NPV, IRR, период окупаемости и т.п. Скоринговые модели, хоть и пытаются решить задачу многокритериальной оптимизации портфеля, тоже несовершенны: не все вводные таких моделей могут быть объективно оценены, не всегда очевидно, какие веса должны быть присвоены переменным и т.п. Методы, нацеленные на поиск группы оптимальных портфелей проектов (например, в терминах риск-доходность) распространены не широко, но в работах последних лет элементы такого анализа встречаются в многоступенчатых методиках оптимизации.

- За «простоту» метода приходится расплачиваться реалистичностью предпосылок. В частности, во многих методах не учитывается взаимосвязанность проектов и влияние этих связей на формирование итогового портфеля. В реальном мире взаимозависимости могут наблюдаться не только между проектами внутри портфеля, но и между проектами и операционной деятельностью компании.

Объектом исследования выступят потенциальные проекты компании, занимающей одну из лидирующих позиций на российском рынке гибкой упаковки.

Предметом исследования будет портфель проектов и стратегия организации.

Основные задачи, требующие решения в рамках проверки рабочих гипотез:

- Определить возможные риски каждого проекта и финансовые показатели, на которые они могут существенно повлиять, проанализировать возможные взаимосвязи между проектами;

- Формализовать предложенный метод в терминах задачи оптимизации

- На основе финансовой отчетности компаний выявить распределение финансовых показателей, подверженных рискам проектов.

Глава 1. Методы отбора проектов в портфель компании

По сравнению со многими областями научных знаний, исследования в области управления проектами имеют не такую долгую историю, но уже сейчас являются одной из наиболее актуальных тем в научной литературе. По данным базы Scopus с 2010 года в среднем публикуется более 14 тысяч статей в год (scopus.com), посвященных проектному менеджменту.

|

Таблица 1. Количество статей по ключевым словам "project management" в базе Scopus по годам |

||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

13 500 |

13 071 |

13 739 |

14 294 |

14 324 |

14 701 |

15 352 |

14 458 |

2 521 |

Такая популярность главным образом связана с поиском новых подходов к традиционным вопросам проектного управления в быстро меняющейся рыночной среде и в контексте эволюции и появления новых бизнес моделей. Большая часть работ хоть и использует научный подход, носит чисто прикладной характер, в связи с чем результаты таких работ во многих случая не могут быть обобщены и экстраполированы на аналогичные задачи или компании других отраслей. Публикации более общих, теоретических работ связаны с появлением в распоряжении исследователей нового инструментария, зачастую заимствованного из смежных областей. В частности, речь может идти о появлении новых инструментов в свете последних исследований и наработок в области машинного обучения, больших данных и применении новых алгоритмов и программного обеспечения на основе современных подходов к анализу данных. Наибольший интерес для данной работы представляют тенденции в исследовании методов отбора проектов и формирования проектного портфеля, в том числе с учетом тех особенностей, о которых говорилось ранее – взаимозависимостей между проектами и неопределенностью. В статье тема разработки устойчивых моделей выбора проектов с учетом неопределенности была обозначена как одно из наиболее приоритетных и перспективных направлений в научной литературе, посвященной управлению проектами[1]. По замечанию автора, несмотря на большое количество работ, посвященное самому управлению проектами, методики, позволяющие делать отбор проектов на основе подробной спецификации их характеристик и взаимосвязей, представлены не так широко. За последние годы ситуация не сильно изменилась: тема отбора проектов в портфель компании весьма актуальна, и количество работ растет год от года, но такие факторы как неопределенность и взаимозависимость проектов практически не освещены в литературе.

|

Таблица 2. Количество статей по отбору проектов (всего и по тематике) в базе Scopus |

|||||

|---|---|---|---|---|---|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Всего |

2 871 |

2 905 |

2 757 |

2 926 |

3 067 |

|

Неопределенность |

117 |

141 |

149 |

152 |

150 |

|

Взаимозависимость |

14 |

13 |

18 |

16 |

16 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Всего |

2 922 |

3 130 |

3 578 |

3 579 |

599 |

|

Неопределенность |

168 |

189 |

192 |

188 |

42 |

|

Взаимозависимость |

10 |

19 |

10 |

20 |

5 |

Ниже будут приведены наиболее существенные работы по указанной тематике, в которых представлена основная часть теоретической базы, существующей на текущий момент. Практическая часть работы в значительной степени опирается на данный обзор в попытке представить симбиоз различных существующих методик, который позволил бы выявить и частично устранить пробелы в имеющейся теории, а также предложить прикладной инструмент анализа проектов и формирования портфеля.

1.1 Общие сведения о моделях отбора проектов

Основной пул наиболее популярных методик и принципов оценки проектов и формирования портфеля проектов был сформирован еще в XX веке. Краткий обзор и небольшая сравнительная характеристика этих методик хорошо представлены, например, в работе. Авторы разбивают процесс формирования портфеля проектов на два крупных этапа – оценка отдельного проекта и отбор проектов – и выделяют основные группы используемых на каждом этапе методов (названия содержат не точный перевод).

|

Таблица 3. Основные методы оценки и отбора проектов |

|

|

Индивидуальные проекты |

Отбор проектов |

|

Сравнительные подходы (однофакторные, метод анализа иерархии и т.п.) |

«Ручной» отбор (на усмотрение портфельного менеджера и т.п.) |

|

Скоринговые модели |

Инструменты стратегического планирования (модели принятия решений, портфельные матрицы и т.п.) |

|

Анализ выгод (в т.ч. NPV, IRR, анализ выгод и затрат и т.п.) |

Оптимизационные модели (обычно на основе линейного программирования) |

|

Анализ рынка (Оценка проектов на основе результатов рыночной апробации) |

|

Различные комбинации оценки индивидуальных проектов и методики отбора проектов в итоге формируют подходы к управлению портфелем, применяемые компаниями. У каждого из представленных методов есть преимущества и недостатки, и во многом решение о их применении и эффективность применения будут зависеть от особенностей конкретной компании, специфики ее проектов и проектного портфеля, к тому же важно понять, какой именно инструмент из каждой категории использовать. В этой же статье приводится сравнение плюсов и минусов конкретных методик, включая то, принимает ли методика во внимание неопределенность. Тем не менее вопрос взаимосвязанности проектов авторы не затрагивают, хотя как будет показано на примере прочих статей, данный вопрос крайне важен и напрямую влияет на выбор инструментов. Более того, возможно, для решения данного вопроса может понадобиться комбинация различных методик внутри одной группы, способная учесть особенности многих проектов[2].

Еще одним ярким примером является компания BMW, которая вплоть до начала XXI века осуществляла отбор R&D проектов преимущественно в ручном режиме на основе экспертных суждений руководителей проектов. Лишь в начале 2000-х была разработана методология, позволяющая формировать набор проектов в соответствии со стратегическими целями компании в сфере R&D разработок (авторы методики использовали линейное программирование для минимизации отклонений показателей проектного портфеля от установленных целевых показателей). Во многом данная модель была несовершенной (опять же – не учитывались факторы взаимодействия, хотя от неопределенности удалось отойти за счет применения измеримых показателей, которые легко и объективно определяются), но такая модель позволила не только формализовать подход к отбору проектов, но и повысить эффективность как достижения стратегических целей, так и распределения и использования ресурсов на проектах.

Подробный перечень работ, посвященных формированию проектного портфеля, приводится в, но данные подходы либо уже хорошо изучены, либо так и не обрели продолжения и популярности среди практиков и в научных кругах. В связи с этим, в данной главе будут рассмотрены лишь несколько основополагающих работ XX века, которые необходимы для понимания истории изучения конкретных аспектов формирования проектного портфеля, рассматриваемых в данной работе, и идей, на которых основывается модель, представленная в практической части.

Как было показано ранее, существует достаточно много методов отбора проектов, причем практически каждый из них изучался не в единственной спецификации. Основные аспекты проблемы отбора проектов в портфель компании, интересные в рамках данной работы, были достаточно узко определены во введении для того, чтобы можно было не погружаться в детальный разбор каждого подхода и историю его освещения в научной литературе. Неопределенность и взаимозависимость проектов рассматривались не во всех работах и не всегда в подходящем контексте. В некоторых методиках, таких как скоринговые модели или модели, основанные на Байесовском подходе, учитываются риск и неопределенность, но, в большинстве случаев, оценка этого риска весьма грубая, трудоемкая и субъективная. Некоторые типы взаимозависимости тоже могут быть легко реализованы в таких методах, но их оценка получается слишком упрощенной. Более поздние научные работы предлагают новые подходы к оценке проектов с учетом риска и неопределенности, такие как метод реальных опционов или численные методы, но такие модели также фокусировались на оценке инвестиционной привлекательности и рассматривают проект в вакууме, не позволяя отслеживать взаимозависимости между элементами проектного портфеля. В связи с незначительным освещением темы взаимосвязанности проектов и оценке их в совокупности основной акцент в обзоре литературы будет сделан на тех работах, которые изначально ставили задачу исследования оптимизации набора проектов в портфеле компании, а таких работ тоже немало.

Перед тем, как перейти к обзору работ, хотелось бы вернутся к определению портфеля, представленному в начале работы, чтобы сделать два важных замечания. Во-первых, стоит обратить внимание на то, что в определении портфеля операционная деятельность является одним из его элементов и неразрывно с ним связана[3]. Это, в свою очередь, предполагает, что эффективная интеграция управления портфелем проектов в операционную деятельность компании может помочь достижению ее стратегических целей. Как будет показано далее, это один из тех моментов, которые часто ускользают из поля зрения исследователей, в результате чего разрабатываются различные подходы к выбору проектов, которые предполагают наличие обособленных или объединенных в программу проектов, изолированных от операционной деятельности. Во-вторых, не все исследователи пытаются сопоставить предлагаемые методы отбора проектов со стратегическими целями, хотя, судя по определению портфеля, он должен ориентироваться на долгосрочные стратегические цели. (Rungi, 2010) провели анализ научных работ, посвященных взаимосвязям между проектами. Они подчеркивают, что несмотря на научно доказанное и значимое влияние взаимосвязей между проектами на стратегию компании и стратегическое управление проектом, основной фокус в литературе все же сделан именно на операционной управление портфелем проектов и их отбор проектов.

1.2 Модели с взаимосвязями и неопределенностью

Авторы рассмотрели лишь один из методов оценки отдельных проектов (NPV) и метод целочисленного линейного программирования как способ максимизации NPV портфеля проектов, но с учетом распространённости подхода и его научной обоснованности (в отличие от многих других), исследования позволяет обобщать выводы и создает хороший базис для дальнейших исследований. В статье построенная упрощенная математическая модель максимизации ожидаемого NPV набора проектов. На примере этой модели показывается, что даже в случаях, когда не учитываются многие внутренние ресурсные ограничения проектов, при взаимосвязанных проектах NPV совокупности проектов не может быть представлена как простая сумма NPV из-за нелинейности функции прибыли фирмы[4]. Такой вывод говорит о том, что в случаях взаимосвязанности проектов мы не можем принимать решения на основе большинства простых и наиболее распространенных методик отбора проектов, т.к. они не учитывают взаимосвязи. Статья демонстрирует основную идею взаимосвязанности, но не погружается в детали как природы связей между проектами, так и природы рисков. Авторы приводят теоретический численный пример, но все же. Иллюстрацией недостатков предложенного подхода иллюстрации является то, что в оригинальной статье позже была обнаружена вычислительная ошибка, исправление которой устраняет влияние взаимосвязей. Подбор нужных параметров все же позволяет корректно продемонстрировать выводы статьи, но все же такой произвольный подбор параметров оставляет много вопросов и сомнений. Именно поэтому анализ подобной теоретической модели стоит рассматривать на конкретном примере.

В уже упомянутой ранее работе также исследуется отбор проектов, но с другим механизмом влияния на NPV: авторы исследуют влияние взаимозависимостей между проектами и эффективным составлением расписания проектов. Концепция состоит том, что эффекты различных взаимосвязей между проектами напрямую зависят от того, какие проекты реализованы и в каком порядке. Отдельно хотелось бы упомянуть различные типы связей, которые выделяют авторы (впрочем, эти же типы выделяют и многие другие авторы)[5]:

- Ресурсная – ресурсные ограничения, не позволяющие выполнить сразу несколько проектов

- В выгодах – положительное влияние одного проекта на денежные проекты другого

- Технологическая – использование одной и той же технологии на различных проектах, что чаще всего делает их взаимоисключающими

Авторы показывают, что наличие связей (по крайней мере попарных), так и их масштаб влияют на оптимальный набор проектов (набор, максимизирующий NPV портфеля). В статье в очень упрощенном виде была учтена неопределенность денежных поток проектов через расчет математического ожидания NPV, но в контексте составления расписания возникает также вопрос о том, как различные наборы проектов влияют на риск нарушения расписания. Конечно, решение такого вопроса является предметом исследования отдельной работы, но позволяет по крайней мере предполагать наличие еще одной причины почему неопределенность и взаимодополняемость проектов стоит учитывать при проработке моделей отбора проектов.

В литературе последних лет довольно активно используются нечеткие переменные, поскольку предоставляют исследователю достаточно удобный и универсальный инструмент, позволяющий работать с оценочными вероятностными суждениями экспертов. Одной из наиболее заслуживающих внимания работ с таких подходом является совсем недавняя статья. Рассматриваемый подход очень похож на: авторы также используют нечеткие переменные и экспертную оценку отдельных проектов и их взаимодействия (но при этом используется метод Дельфи). Основным отличием все же является целевая функция, которая в данном случае представляет собой отклонения от целевых показателей. Учитывая, что авторы рассматривают проекты инфраструктурного строительства, которое в значительной мере зарегулировано как с технологической точки зрения, так и с точки зрения многих аспектов проектного управления, логичнее применять модель достижения целевых показателей. При том, что данная методика имеет все те же слабые стороны, что были рассмотрены ранее. Сравнение двух приведенных подходов – хороший пример того, что оптимизация портфеля проекта зависит от того, в какой сфере оно применяется. Так, к примеру, значительная часть государственного сектора экономики, социальная сфера и некоммерческие компании скорее будут ориентироваться не на выгоды, которые в таких случаях не так просто измерить в сопоставимых величинах, а именно на достижение целевых показателей. Впрочем, в рамках обычной коммерческой компании данная модель может также применяться в отношении достижения стратегических целей предприятия[6].

Говоря о многокритериальной оптимизации, далеко не всегда возможно найти единственное оптимальное решение, особенно если используемые критерии прямо противоположны: доходность и риск, прибыль и используемые ресурсы и т.п. Не вдаваясь в детали конкретных моделей, можно говорить о том, что существуют лишь два способа решить возникающую проблему. Первый способ заключается в том, чтобы выбрать одну целевую функцию и задать допустимые ограничения на остальные параметры. Второй способ – поиск всех Парето-оптимальных решений. В этом случае можно получить несколько решений, но каждое из них будет оптимальным по всем рассматриваемым целевым параметрам, а для дальнейший отбора использовать другие методы. В литературе используются разные подходы[7].

Таким образом, следует отметить, что работ, в которых бы рассматривались некоторые существенные аспекты проблемы отбора проектов – а именно, влияния взаимосвязей между проектами на неопределенность и риски – представлено недостаточно. Во-первых, во всех упомянутых работах рассматривался портфель проектов вне контекста операционной деятельности компании, хотя в части работ и делались успешные попытки построить модели, ориентированные на достижение стратегических целей компании. Такая изолированность управления портфелем проектов зачастую не может быть перенесена на практику или по крайней мере должна быть обоснована, в противном случае практическое применение предлагаемых подходов стоит рассматривать лишь в отношении проектно-ориентированных компаний. Во-вторых, многие авторы учитывают взаимодействия и взаимосвязи между проектами, но далеко не всегда показывают, почему важно учитывать такие взаимосвязи.

Глава 2. Анализ портфеля проектов и стратегия организации

2.1 Краткая характеристика предприятия

В качестве примера будет рассмотрена компания-производитель упаковки, работающая в России (65% продаж), СНГ (25% продаж) и Европе (10% продаж). В 2017 году ее выручка составляла около 2,5 млрд рублей, EBITDA 425 млн руб., чистая прибыль – 73 млн рублей. Продуктовый портфель делится на 2 категории: упаковочные материалы (90% выручки) и этикетки (10% выручки), при этом упаковка представлена в большинстве клиентских категорий (упаковка для различных категорий еды, бытовой химии, напитков и т.п.). Широкий ассортимент продукции и финансовые возможности, позволяющие устанавливать практически любое оборудование и активно вкладывать в развитие различных направлений бизнеса способствовали тому, что в 2017 году в списке потенциальных проектов компании было 19 проектов нацеленных на самые различные сферы деятельности компании от развития продаж до тестирования, разработки и внедрения новых технологий печати. Основной целью владельцев компании является максимизации ее стоимости с целью продажи компании на горизонте 5 лет, поэтому главным критерием отбора проектов на заданном временном горизонте является повышение акционерной стоимости. При этом конкретных ограничений на проекты у компании нет, помимо того, что они не должны повышать существенно повышать долговую нагрузку и делать компанию слишком рисковой.

Для целей данного исследования были выбраны 4 проекта сопоставимого масштаба с существенным влиянием на финансовую отчетность компании. 4 проекта позволяют рассмотреть их в отдельности и сформировать еще 12 портфелей с 2 и более проектами в их составе. Это позволяет получить достаточно большой набор смоделированных данных, несмотря на ограниченные возможности подробного анализа каждого из 19 проектов.

4 выбранных проекта включают в себя

- Внедрение технологии микроперфорации пленки

- Запуск производства IML этикеток

- Развитие технологии создания барьерных пленок

- Создание выделенного отдела продаж с фокусом на европейские продажи

|

Таблица 4. Характеристики проектов |

||||

|

Микроперфорация пленки |

IML этикетки |

Барьерные пленки |

Расширение экспорта в Европу |

|

|

Маржинальность (СНГ | Европа) |

0,1 | 0,2%* |

50%* |

0,1 | 0,2%* |

n/a |

|

Темп роста продаж (СНГ | Европа) |

2 | 4 п.п.* |

10%* |

0,5%* |

n/a | 10% |

|

Инвестиции |

620 тыс. |

27,37 млн |

0,99 млн |

n/a |

|

Вероятность коммерциализации |

80% |

100% |

60% |

n/a |

|

OPEX |

% от выручки |

% от выручки |

% от выручки |

2,88 млн |

|

* - случайные значения |

||||

|

Распределение |

Треугольное (кроме вероятности) |

|||

Для моделирования использовано треугольное распределение как наиболее простое с точки зрения экспертной оценки.

2.2 Методика построения модели

Сформулируем общую задачу компании по формированию портфеля проектов.

Компания производит видов продукции и продает их в регионов. На данный момент рассматривается проектов для реализации, а горизонт планирования составляет лет. Введем следующие обозначения

|

Продажи продукции вида в регионе в период , руб. |

|

|

Валовая маржинальность продукции вида в регионе в период , % |

|

|

Операционные издержки в период , руб. |

|

|

Проценты уплаченные в период , руб. |

|

|

Налоги уплаченные в период , руб. |

|

|

Изменение оборотного капитала в период , руб. |

|

|

Капитальные затраты в период , руб. |

|

|

Расходы на амортизацию материальных и нематериальных активов, руб. |

|

|

Свободный денежный поток в период (без левереджа) , руб. |

|

|

Акционерная стоимость компании, руб. |

|

|

Текущая стоимость долгосрочного долга компании, руб. |

|

|

Средневзвешенная стоимость капитала, % |

Стоимость компании будет рассчитываться по формуле

|

(1) |

Небольшое пояснение: формула (1) рассчитывает стоимость акционерного капитала компании, но для простоты и единства дальнейшего изложения будем называть ее NPV, тем более по своей сути это также приведенная стоимость.

При решении задачи отбора проектов будем рассматривать NPV компании как функцию от проектов: , где , если проект выбран и в ином случае. Каждый проект также может влиять на продажи продукции , и валовую маржинальность для некоторых и в зависимости от проекта, а также имеется некоторые затраты, которые относятся или на увеличение , или на увеличение операционных расходов . Все вышеприведенные переменные зависят от набора выбранных проектов, это будет предполагаться, но для краткости не будет записываться. Прочие переменные, входящие в расчет тоже не являются постоянными, а зависят напрямую от выручки и от инвестиционных расходов через его потенциальное влияние на рост долговой нагрузки.

С учетом определенных выше переменных и взаимодействий между ними можно определить NPV отдельного портфеля проектов (, где – множество выбранных проектов) как

|

(2) |

Изменение параметров модели учитываются как приращения, т.е. , где – влияние на маржинальность проекта . Аналогично определены изменения инвестиционных и операционных затрат и выручки.

Легко показать, что в такой формулировке задачи подразумевается наличие синергетических эффектов между проектами, которые влияют на выручку и маржинальность в одном регионе и в одной категории продукции

Заметим, что разницы в квадратных скобках ни что иное как влияние обособленных проектов и . Таким образом суммарное влияние портфеля из двух проектом на валовую прибыль отличается от изолированного влияния каждого проекта на . С учетом того, что связи с другими переменными линейны, пропорциональное отличие будет и в других показателях. В случае с более чем двумя проектами, влияющих на одну категорию продукции в одном регионе, различия могут возникать и взаимодействия более высоких порядков, т.е. внутри троек проектов и т.п.

Представив всю необходимую терминологию и предположения, мы можем определить целевую функцию задачи выбора проектов:

На практике целевая функцию должна максимизироваться не глобально, а с учетом ограничений. Построение детальной финансовой модели дает широкие возможности по установке ограничений как финансовых, так и операционных. В общем виде мы можем записать ограничения в векторном виде как , где жирным выделены векторные величины, – набор некоторых показателей, зависящих от выбранного портфеля, а – предельно допустимые значения данных показателей. Тогда задача выбора проектов сводится к

Потенциально размерность может быть любой, но на практике имеет смысл поставить несколько ограничений, отражающий наиболее критические для компании параметры. В контексте рассматриваемой в данной работе компании наиболее существенными можно считать финансовые ковенанты, чаще всего устанавливаемые кредитными учреждениями при предоставлении финансирования. Они могут отличаться в зависимости от использования финансирования, отрасли, текущего состояния компании, политики кредитной организации и т.п. Выделим для примера два критерия, наиболее подходящий для рассматриваемого случая: (Debt Coverage Ratio, отношение долговой нагрузки к операционной прибыли до уплаты процентных расходов, налогов и вычета амортизации активов) и (Net Assets, чистые активы, рассчитываемые как разница между балансовой стоимостью активов и долговых обязательств).

В отличие от представленной модели, в реальности нам неизвестны точные значения выручки компании и эффектов от реализации проектов даже с учетом возможности планировать часть продаж через заключение контрактов и экспертно оценивать влияние проектов. Слишком большая неопределенность может перевешивать потенциально большие выгодны, поэтому стоит ввести в модель факторы риска. Воспользуемся стандартной предпосылкой о логнормальном распределении совокупной выручки, . При этом будем считать, что без учета влияния проектов доли регионов и продуктов в совокупной выручке остаются неизменными. Влияние проектов также случайно и распределено так, как указано в Таблице 4.

Существует множество различных параметров, которые возможно использовать в качестве меры риска (помимо уже обозначенных критериев, которые по сути тоже являются критериями риска) в данной модели: дисперсия NPV фирмы (в соответствии с (1)) или NPV портфеля (исходя из формулы (2)), NPVaR портфеля или фирмы (или критерий повышенной надежности Роя как более универсальный вариант), коэффициент вариации и т.п. Основная проблема с использованием простой дисперсии в том, что она не позволяет учесть масштаб проекта. NPVaR и коэффициент позволяют это сделать, хотя в NPVaR это учтено не явно. Еще один аргумент в пользу NPVaR – он понятен и с точки зрения менеджмента компании, намного проще определить нижнюю допустимую границу NPV, чем довольно абстрактный коэффициент вариации.

Следуя логике, представленной ранее, дальнейшим шагом необходимо показать, как взаимосвязи проектов влияют на риск, но с учетом всех взаимосвязей внутри финансовой модели и между случайными величинами, данная задача представляется слишком сложной для аналитического решения, поэтому ниже представлены результаты моделирования в Excel и анализ полученных результатов.

При построении финансовой модели использовались в основном стандартные предпосылки, которые широко применяются на практике в финансовой сфере, конкретные руководства могут быть найдены, например, в (Pignataro, 2013) или (Tjia, 2009). Ввиду отсутствия некоторых данных о компании были введены некоторые упрощения, в частности, модель пренебрегает изменениями валютного курса и детальным расписанием введения в эксплуатацию и списания основных средств и деталями погашения долга.

2.3 Прогнозирование выручки

Прогнозы выручки также имеют большое влияние на качество модели, поскольку именно выручка является показателем, от которого моделируются многие другие. Для более корректного моделирования данной величины были получены статистические данные о распределении выручки компании. Для прогнозирования выручки были собраны исторические данные о выручке на российском рынке среди крупнейших производителей упаковки.

|

Таблица 5. Выручка крупнейших производителей упаковки в России, млн руб. |

||||||

|

Название |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Danaflex |

2088 |

2004 |

2293 |

2885 |

3368 |

2879 |

|

DanaflexNano |

1766 |

2231 |

3211 |

4970 |

6602 |

7123 |

|

Mondi |

н/д |

н/д |

н/д |

1483 |

2809 |

2541 |

|

PofFlexo |

2294 |

2186 |

2648 |

4802 |

4594 |

4211 |

|

Limaton |

1257 |

1462 |

1658 |

2145 |

н/д |

н/д |

|

Conflex |

1899 |

1699 |

1968 |

2306 |

2561 |

2375 |

|

Multiflex |

1987 |

2167 |

2501 |

2533 |

1485 |

1696 |

|

Constantia |

1348 |

1579 |

1963 |

2621 |

3261 |

2867 |

|

SealedAir |

2580 |

3131 |

3905 |

4915 |

5061 |

4949 |

|

TheCompany |

1758 |

1880 |

1887 |

2572 |

2852 |

2651 |

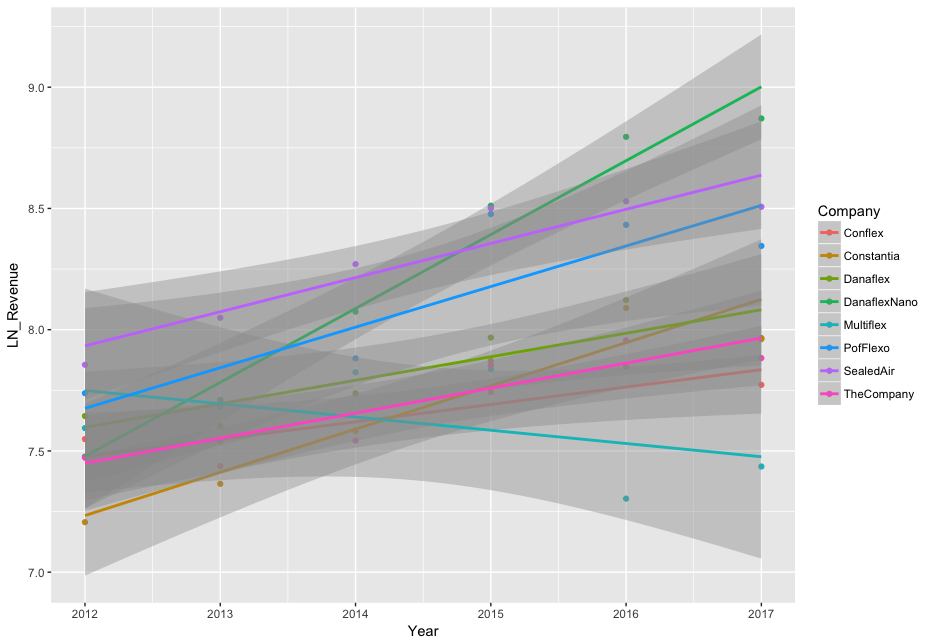

Две компании, которых отсутствовали данных за 2012-2017 были исключены из выборки. Для остальных компаний логарифм выручки каждой был аппроксимирован отдельной линейной моделью на предмет наличия выбросов.

Рис.1 Тренды выручки крупнейших упаковочных компаний в России за 2012-2017

После визуального анализа были исключены еще две компании (DanaflexNano как самая быстрорастущая компания и Multiflex как компания с падающей выручкой). По остальным компаниям была оценена регрессия вида

где – логарифм выручки компании i в год t, и – дамми-переменные для года t и компании i соответственно.

Получены следующие результаты

|

Таблица 6. Результаты регрессионного анализа |

||||||

|

Оценка |

Стандартная ошибка |

t-значение |

Pr(>|t|) |

|||

|

Пересечение |

-246,95 |

27,27 |

-9,056 |

0,000 |

*** |

|

|

Год |

0,13 |

0,01 |

9,336 |

0,000 |

*** |

|

|

CompanyConstantia |

0,02 |

0,08 |

0,291 |

0,773 |

||

|

CompanyDanaflex |

0,18 |

0,08 |

2,297 |

0,029 |

* |

|

|

CompanyPofFlexo |

0,44 |

0,08 |

5,471 |

0,000 |

*** |

|

|

CompanySealedAir |

0,63 |

0,08 |

7,857 |

0,000 |

*** |

|

|

CompanyTheCompany |

0,05 |

0,08 |

0,644 |

0,525 |

||

|

Значимость 0 '***' 0,001 '**' 0,01 '*' 0,05 '.' 0,1 ' ' 1 |

||||||

Из вышеприведенной таблицы нельзя говорить о надежном прогнозировании выручки относительно рассматриваемой компании, и более ценным является коэффициент при переменной Год, т.к. по сути он отражает средние темпы роста в отрасли, которые в модели использованы для расчета математического ожидания выручки в конкретный год при том, что базовый год (2017) известен.

Мы также можем легко рассчитать интервальные прогнозы, из которых легко находится дисперсия для логнормального распределения, которое будет моделироваться далее.

|

Таблица 7. Интервальная оценка прогнозов логарифма выручки и стандартные отклонения прогнозов |

||||

|

Прогноз |

Левый 95% инт. |

Правый 95% инт. |

Стандартное отклонение |

|

|

2018 |

8,150 |

7,828 |

8,471 |

0,158 |

|

2019 |

8,276 |

7,945 |

8,607 |

0,163 |

|

2020 |

8,403 |

8,060 |

8,745 |

0,168 |

|

2021 |

8,529 |

8,174 |

8,884 |

0,175 |

|

2022 |

8,655 |

8,285 |

9,026 |

0,182 |

Чтобы убедиться, что полученными результатами можно пользоваться мы дополнительно провели тесты Шапиро-Уилка на нормальность остатков и Дарби-Уотсона на автокорреляцию, которые подтвердили, что остатки нормальные и независимые, поэтому полученные прогнозы и стандартные отклонения могут использоваться дальше.

|

Таблица 5. Тесты на нормальность и автокорреляцию |

|||

|

H0 |

Статистика |

p-значение |

|

|

D-W |

Автокорреляции ошибок нет |

1,5253 |

0,1940 |

|

S-W |

Распределение нормальное |

0,9804 |

0,7599 |

2.3 Определение и оценка целевых показателей

Для оценки проектов было выбрано 3 показателя:

- NPV – наиболее оптимальных показатель, характеризующий инвестиционную привлекательность проекта в контексте достаточности генерируемых им денежных потоков. В случае с неопределенностью в качестве целевой функции будет использоваться математическое ожидание NPV. Для отдельного портфеля проектов это

- NPVaR (95%) – данный показатель отражает сумму, ниже которой NPV не опустится с заданной вероятностью, в данном случае – с вероятностью 0,95. Для отдельного портфеля проектов будем обозначать как .

- Минимальное значение Z Альтмана для непубличных компаний (например, Altman et al., 2000) за 5 лет – данный показатель может быть предиктором банкротства компании, поэтому решено использовать его как интегральный показатель того, как проект или портфель проектов влияет на компанию с точки зрения общих финансовых рисков, которые могут привести не только к провалу проекта, но и к финансовой несостоятельности компании. Более того, он в значительной степени агрегирует те финансовые ограничения (ковенанты), о которых говорилось ранее. Данное значение рассчитывается для компании в целом, но также зависит от проектов, в случае неопределенности будет использовано математическое ожидание минимума Z-score за 5 лет, т.е. .

Вышеизложенные показатели имеют свои недостатки, и для практического применения скорее всего окажутся не слишком эффективными в совокупности, но в данной работе они наглядно демонстрируют подход, который должен быть задействован.

Перед тем, как перейти к анализу полученных результатов, переформулируем поставленные гипотезы в введенных терминах, чтобы точнее интерпретировать результаты.

H1. Для некоторого выполнено

H2. Для некоторого выполнено

Для оценки эффектов по 1000 генераций было проведено для каждого сочетания проектов, получены следующие результаты:

Таблица 6. Результат оценки модели методом Монте-Карло.

|

Выбранные проекты |

|||

|

1 |

4,48 |

-0,52 |

0,05% |

|

2 |

3,12 |

-11,95 |

-1,97% |

|

3 |

4,4 |

-0,84 |

0,01% |

|

4 |

4,61 |

-2,49 |

0,03% |

|

1,2 |

7,44 |

-7,88 |

-1,91% |

|

1,3 |

9,2 |

-1,36 |

0,07% |

|

1,4 |

9,58 |

0,1 |

0,09% |

|

2,3 |

7,16 |

-9,4 |

-1,96% |

|

2,4 |

10,39 |

-8,73 |

-1,88% |

|

3,4 |

9,84 |

-1,11 |

0,06% |

|

1,2,3 |

10,94 |

-6,19 |

-1,92% |

|

1,2,4 |

15,08 |

-3,68 |

-1,82% |

|

1,3,4 |

14,57 |

3,02 |

0,11% |

|

2,3,4 |

14,69 |

-5,41 |

-1,86% |

|

1,2,3,4 |

20 |

-0,97 |

-1,79% |

2.4 Анализ результатов

Можно заметить, что матожидание NPV проектов оказалось не так велико в масштабах компании, что вполне объяснимо, т.к. это лишь немногие проекты из всего портфеля потенциальных проектов. Изменения Z-score указывается в процентном соотношении по той же причине – масштаб проектов относительно компании не приводит к существенному снижению данного показателя, т.е. ни одно из сочетаний проектов не изменит операционных и финансовые показатели так, что компания столкнется с финансовыми трудностями. Однако в контексте данной работы этот показатель все еще важен, так как дает возможность сравнить влияние портфелей на компанию.

Для обсуждения ранее поставленных гипотез нам не обязательно рассматривать все сочетания проектов, достаточно найти хотя бы некоторые пары/тройки, которые бы помогли рассмотреть гипотезы. Идеальными кандидатами на сравнения являются {1,2,4} и {1,3,4}. При оценки портфелей {1,2,4} оказывается выгоднее, в то же время, если отбирать проекты по-отдельности по признаку наибольшего NPV, то будут выбраны проекты {1},{3} и {4}, что подтверждает гипотезу H1. Таким образом, в проектах могут быть синергетические эффекты или эффекты диверсификации, которые не могут быть обнаружены при отборе проектов стандартными методами без учета взаимосвязей и случайной природы выгод. Во-вторых, несмотря на практически одинаковый NPV набора {1,2} и суммы NPV проектов {1} и {2}, что не подразумевает синергии в выгодах, портфель менее рисковый, что поддерживает гипотезу H2.

Если мы расположим все сочетания проектов на диаграмме в координатах и или Z-score, мы сможем легко обнаружить оптимальные по Парето сочетания

Рис.2 Возможные портфели из 4 проектов

Такими портфелями являются сочетания с и , т.е. {1,2,3,4} и {1,3,4} – с самым высоким и с самым низким риском соответственно. В каких-то случаях таких наборов будет более двух, поскольку возможны и другие компромиссные сочетания «риск-доходность».

Теоретически такую же карту компромиссов можно построить и в терминах Z-score, но в нашем случае она будет не особо информативна, т.к. основное влияние на данный показатель оказывает проект 2 с большими капитальными затратами, а значит – сохранением долга на высоком уровне, снижение денежного потока. Стоит также учесть, что модель Альтмана была оценена на определенной выборке производственных компаний, она может быть верна для одной отрасли, но совсем не обязательно верна для другой, а тем более для отдельной компании. Именно поэтому на практике можно использовать похожие показатели, которые смогут учесть особенности конкретной отрасли и специфику отдельно взятой компании.

Несмотря на то, что рассмотренные в практической части проекты не идеальная иллюстрации данной модели и выбранные прокси для финансовой устойчивости в данном конкретном случае не раскрывают весь потенциал модели, предложенная методика продемонстрировала полезные результаты, которые, при должной спецификации модели в соответствии с особенностями конкретных компания, могут эффективно применяться при анализе инвестиционных возможностей и формировании портфеля проектов. Помимо основных преимуществ, которые были продемонстрированы на примере, методика обладает рядом дополнительных преимуществ, которые могут быть легко реализованы при анализе любых проектов:

- Возможность отслеживания любых финансовых и операционных показателей

Это одно из основных преимуществ, поскольку представленные в обзоре литературы работы не рассматривали проекты в контексте влияния на компанию, а исследовали их выгоды/денежные потомки и т.п. в отрыве от операционных показателей компании. Предложенный подход позволяет не только получать распределения нужных величин, но и задавать динамические ограничения на параметры оптимизации. Ввиду относительно малого масштаба проектов и низкими капитальными затратами в приведенном примере не использовалось бюджетное ограничение. Более того, в данной модели возможно использован таких ограничений, как, например, максимальное соотношение долга и операционной прибыль, т.е. ограничением будет выступать возможность компании привлекать долг, которая может меняться на фиксированном инвестиционном горизонте (при проведении исследования такое ограничение тестировалось, но в рассматриваемом случае не влияло на решения). - Возможность выстраивания эффективного расписания

Как было показано в Главе 2, многие исследователи включают в модели не только оптимизацию отбора проектов, но и выбор их оптимального расписания. В приведенном примере такое также возможно путем увеличения количества управляющих переменных и добавления на них дополнительных ограничений - Добавление взаимосвязей между несколькими проектами

С вычислительной точки зрения такое дополнение модели не сильно влияет на сложность модели, и характер взаимодействий может быть любой, как детерминированный, так и случайный

Такая большая гибкость модели делает ее удобной для использования при рассмотрении групп крупных уникальных проектов, когда необходимо проводить оптимизацию с учетом многих параметров и отслеживать влияние портфеля на десятки показателей. Обычно такие проекты включают анализ финансовых показателей. В то же время недостатки модели не позволяют эффективно использовать ее для простых изолированных проектов, по крайней мере в текущем виде. Среди основных проблем:

- Трудоемкость построения финансовой модели

В случае менее масштабных проектов, где выгодны и эффекты взаимодействия могут быть приблизительно оценены экспертно, даже при наличии сложных взаимосвязей может быть выгоднее/быстрее использовать более простые методы

- Экспоненциальный рост сложности вычислений

В данном случае проблема усугубляется еще и тем, что при оценке каждого портфеля требуется выполнять большое количество итераций для получения распределений. Возможно, разработка каких-либо эвристик упростит задачу, но такие работы пока не представлены.

При реализации представленной методики на практике стоит учитывать основные обозначенные принципы, при этом учитывая особенности конкретной компании и, конечно, ее стратегические цели.

В представленном примере при моделировании была использована финансовая модель компании, при этом в ряде случае такая подробная модель может быть излишней. Если изначально известно, что масштаб проектов компании несопоставимо мал по сравнению с масштабом операционной деятельности компании, то целесообразно, пренебречь, например, связью трех форм отчетности и сфокусироваться на операционных показателях, возможно даже не всей компании, а конкретного подразделения.

Если все же рассматривать масштабные проекты, то компания должна заранее определить ключевые показатели финансового здоровья и выстраивать модель влияния портфеля проектов на эти показатели, которые будут давать гораздо более информативные сигналы об влиянии портфеля на устойчивость компании.

Глава 3. Модель формирования проектного портфеля компании

Модель формирования проектного портфеля компании, представленная в предыдущей главе, может успешно применяться на практике. В настоящей главе будут рассмотрены практические рекомендации по имплементации модели.

Практическое применение предлагаемого подхода может быть намного эффективнее и проще, чем в теоретическом кейсе, продемонстрированном в данной работе, ввиду ряда причин, а именно:

- Компания обладает подробными историческими данными по выполнению проектов, поэтому может использовать анализ накопленного опыта для более точной спецификации модели

- Компания обладает экспертными знаниями, которые позволяют с большей надежностью определять параметры проектов, их взаимосвязи и прогнозировать их будущие показатели

- В случаях, когда работа над проектами в компании ведется непрерывно или хотя бы с большой частотой, изначальная разработка универсальной спецификации модели позволит эффективно использовать ее в будущем, не затрачивая больших ресурсов для постоянной обновление и подгонку параметров

Для того, чтобы максимально эффективно реализовать такие преимущества компании, предлагается организовать имплементацию модели по следующему сценарию:

- Четко определить ответственных за каждый из этапов работы над моделью людей

- Организовать систему управления накопленным опытом, которая позволит наилучшим образом отслеживать показатели эффективности выполненных в прошлом проектов и определять потенциальные влияние проектов на операционный и финансовые показатели компании

- Протестировать модель, сравнить результаты ее использования с результатами используемых прежде методов; по результатам тестового использования определить спецификацию модели, соотнести ее с глобальными стратегическими целями компании

- Закрепить порядок использования модели в политиках управления портфелем проектов

Для полного понимания объема работ, требуемого на каждом этапе, рассмотрим их более детально.

Работа над моделью предполагает несколько этапов со значительно отличающимся характеров работ, поэтому в целях повышения эффективности процессов управления портфелем проектов предлагается заранее распределить зоны ответственности. Без ограничения общности можно говорить о трёх ключевых сферах работы в процессе применения модели:

- Статистическая оценка факторов неопределенности в проектах

- Спецификация характеристик проектов и типов их взаимосвязанности

- Применение модели и формирование портфеля проектов

В базовом сценарии ведущую координационную роль при работе над моделью выполняет проектный офис, но т.к. он присутствует не во всех компаниях (как, например, в компании, рассматриваемой в практической части данной работы), его роль может исполнять функциональное подразделение, ответственное за стратегическое развитие компании (для удобства далее по тексту будем называть ответственное за данную функцию подразделение Координатором).

Организация работы по анализу данных и статистической оценке параметров различных проектов в значительной степени зависит от организационной структуры компании. Если говорить о крупном предприятии, то во многих функциональных подразделениях есть аналитики, ответственные за анализ показателей своего функционального подразделения (будь то логистика, закупки, продажи и т.п.), которые могут предоставлять необходимые данные Координатору. На небольших и средних предприятиях эти функции могут быть частично или полностью переданы Координатору в зависимости от опыта и компетенций сотрудников функциональных подразделений и от имеющихся ресурсов.

Спецификация характеристик проектов и их взаимосвязей между собой должна производиться Координатором совместно с выделенными сотрудниками функциональных подразделений, которые потенциально будут затронуты предполагаемыми проектами, а также представителями топ-менеджмента для согласования спецификации со стратегическими целями компании.

Работа по пункту (3) выполняется Координатором.

В компаниях с развитой IT-системой организация такого подхода будет проще, ввиду возможности централизованно хранить всевозможные данные и предоставлять к ним доступ для Координатора. Если в компании такой системы нет, то либо ее нужно будет создать, либо определить другие процедуры формирования, хранения и передачи Координатору требуемой отчётности.

Более важным концептуальным решение является определение показателей, которые могут понадобиться компании в рамках использования предлагаемой модели при формировании портфеля проектов. Отбор показателей должен осуществляться в три этапа:

- Обсуждение и утверждение критериев оценки проектов на уровне менеджмента, что позволит сузить множество потенциально интересных показателей до наиболее релевантных в отношении к стратегическим целям компании

- Формализация и оценка использования параметров в процессе тестирования модели

- Корректировка модели по результатам оценки

Этапы следует повторять до тех пор, пока множество параметров не будет удовлетворять как запросам со стороны менеджмента, так и эффективности и полезности их использования в модели. Анализ излишних и малоинформативных показателей и параметров будет требовать дополнительных временных и трудовых затрат, поэтому в процессе спецификации модели нужно найти баланс между ее достаточной полнотой и последующей простотой и эффективностью использования.

Перед тем, как принять решение об использовании предложенной модели на постоянной основе и соответствующих изменениях процессов анализа и отбора проектов, необходимо протестировать модель для определения наиболее релевантных параметров и ее оценки по сравнению с используемыми до этого методами. Ранее уже отмечалось, что рассматриваемый подход может быть неоптимальным для использования в некоторых компаниях по ряду причин, которые и призвано выявить тестирование. В ходе пилотного использования модели особое внимание требуется уделить анализу следующих нюансов:

- Насколько велики дополнительные временные, трудовые затраты и прочие дополнительные затраты и насколько они сопоставимы с достигаемыми выгодами по сравнению с использованием альтернативных подходов

- Возникает ли необходимость существенного перестроения процессов в работе функциональных подразделений и/или проектного офиса

- Обладает ли компания нужными компетенциями для использования данной модели

Если приведенные выше вопросы решаются в пользу дальнейшего внедрения использования рассматриваемого подхода, на данном этапе также уточняется спецификация используемой модели по методике, которая обсуждалась выше.

Помимо готовой рабочей модели результатом пилотного проекта должно стать отражение используемой практики в корпоративной политике компании по управлению портфелем проектов. Это необходимо по двум основным причинам. Во-первых, это позволит выработать единое понимание процессов всеми лицами, задействованными как в принятии решений о реализации проектов, так и сотрудниками функциональных подразделений, от работы которых непосредственно могут зависеть эти решения. Во-вторых, закрепление единой универсальной методологии позволит избежать спонтанно принятый решений, которые не соответствую стратегическим целям компании или не отвечают критериям экономической эффективности.

В данной главе было представленное практическое руководство по внедрению предложенной модели в процесс управления портфелем проектов компании. Данное руководство определяет общую схему имплементации нового подхода, поскольку многие детали будут зависеть от специфики компании, особенностей ее внутренней организационной структуры, корпоративной культуры и общего уровня развития проектного управления.

Заключение

В данной работе было продемонстрировано, что не всегда наиболее распространенные и простые методы оценки проектов и методики отбора их в портфель приводят к оптимальным результатам с точки зрения многокритериальной оценки даже в случае двух критериев – риск и доходность, поскольку ввиду предполагаемой обособленности проектов не могут учесть ни возникающие между проектами взаимосвязи, ни глобальное влияние этих проектов на финансовое состояние компании.

При оценке большинства проектов через NPV учитывается только риск самой компании через соответствующее значение WACC, но такой подход не может быть реализован при отборе и приоритизации проектов внутри компании или портфеля проектов. В то же время методы отбора и приоритизации проектов через скоринговые модели не такие информативные и зачастую не дают возможностей, необходимых для всесторонней оценки портфеля проектов. Наличие множества альтернативных методов хотя и позволяет выбирать наиболее оптимальные для конкретных ситуаций, но не дает возможности систематически и всесторонне подходить к оценке проектов. В связи с этим была предложена модель, которая позволяет рассчитывать оптимальные портфели с множественными целевыми показателями. На примере упаковочной компании модель была протестирована, результаты сопоставлены со случаем использование однокритериальной оптимизации по NPV.

В работе было показано, что нельзя считать наиболее оптимальным проектом тот, значение NPV которого больше, поскольку это лишь одно измерение привлекательности проекта. В то же время было показано, что нет прямой очевидной зависимости между риском проекта, его инвестиционной привлекательностью и влиянием на общее состояние компании. Это важный момент при оценке влияния портфеля проектов, который упускается во многих работах, хотя сам факт того, что выгодный проект может привести к финансовым трудностям в компании (например, из-за разбалансировки денежных потоков) хоть и кажется парадоксальным, давно известен.

Логичным будет продолжение работы по данной тематике в трех направления:

- Разработка универсальных ограничений для задач такого рода, которые бы позволяли учитывать общее влияние портфеля на компанию

- Разработка критериев выбора между оптимальными проектами, позволяющих наиболее добиться наибольшего соответствия оптимального портфеля и стратегических целей компании

- Разработка эвристических методов, которые бы позволяли получать субоптимальные решения с меньшими затратами времени и вычислительной мощности

Таким образом данная работа не только обозначила важность некоторых аспектов выбора проектов в портфель компании, но и предоставила доступный и гибкий инструмент управления портфелем проектов.

Список использованной литературы

1. Борщевский, Г. А. Государственно-частное партнерство. Учебник и практикум / Г.А. Борщевский. - М.: Юрайт, 2015. - 346 c.

2. Гонтарева, И. В. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: Либроком, 2014. - 384 c.

3. Государственно-частное партнерство. Учебное пособие. - М.: Юрайт, 2016. - 190 c.

4. Ершов, А. К. Управление качеством. Учебное пособие / А.К. Ершов. - М.: Университетская книга, 2015. - 284 c.

5. Заренков, В. А. Управление проектами / В.А. Заренков. - М.: Издательство Ассоциации строительных вузов, СПбГАСУ, 2013. - 312 c.

6. Зуб, А. Т. Управление проектами. Учебник и практикум / А.Т. Зуб. - М.: Юрайт, 2015. - 424 c.

7. Иванов, П. В. Управление проектами. Учебное пособие / П.В. Иванов, Н.И. Турянская, Е.Г. Субботина. - М.: Феникс, 2016. - 254 c.

8. Ильина, О. Н. Методология управления проектами. Становление, современное состояние и развитие / О.Н. Ильина. - М.: Вузовский учебник, Инфра-М, 2015. - 208 c.

9. Кемп, Сид Управление проектами. Без мистики / Сид Кемп. - М.: Гиппо, 2010. - 372 c.

10. Максимов, С. Н. Управление девелопментом недвижимости. Учбеник / С.Н. Максимов. - М.: Проспект, 2015. - 336 c.

11. Мороз, О. А. Управление проектами в ProjectLibre / О.А. Мороз. - М.: Феникс, 2015. - 256 c.

12. Ратнер, С. В. Эконометрические методы управления рисками инновационных проектов / С.В. Ратнер, М.Ю. Архипова, Р.М. Нижегородцев. - М.: Ленанд, 2014. - 272 c.

13. Сатунина, А. Е. Управление проектом корпоративной информационной системы предприятия / А.Е. Сатунина, Л.А. Сысоева. - М.: Финансы и статистика, Инфра-М, 2012. - 352 c.

14. Сурова, Н. Ю. Проектный менеджмент в социальной сфере и дизайн-мышление. Учебное пособие / Н.Ю. Сурова. - М.: Юнити-Дана, 2015. - 416 c.

15. Тихомирова, О. Г. Управление проектами. Практикум. Учебное пособие / О.Г. Тихомирова. - М.: ИНФРА-М, 2016. - 276 c.

16. Управление проектами / И.И. Мазур и др. - М.: Омега-Л, 2012. - 960 c.

17. Управление проектами. Фундаментальный курс. Учебник. - М.: Высшая Школа Экономики (Государственный Университет), 2013. - 624 c.

18. Чернышева, А. М. Управление продуктом. Учебник и практикум / А.М. Чернышева, Т.Н. Якубова. - М.: Юрайт, 2016. - 374 c.

19. Экономическое обоснование инженерных проектов в инновационной экономике. Учебное пособие. - М.: ИНФРА-М, 2016. - 144 c.

20. Этенко, В. П. Менеджмент в архитектуре. Практикум по управлению качеством архитектурного проекта / В.П. Этенко. - М.: ЛКИ, 2013. - 240 c.

-

Гонтарева, И. В. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: Либроком, 2014. - 384 c. ↑

-

Ершов, А. К. Управление качеством. Учебное пособие / А.К. Ершов. - М.: Университетская книга, 2015. - 284 c. ↑

-

Зуб, А. Т. Управление проектами. Учебник и практикум / А.Т. Зуб. - М.: Юрайт, 2015. - 424 c. ↑

-

Иванов, П. В. Управление проектами. Учебное пособие / П.В. Иванов, Н.И. Турянская, Е.Г. Субботина. - М.: Феникс, 2016. - 254 c. ↑

-

Ильина, О. Н. Методология управления проектами. Становление, современное состояние и развитие / О.Н. Ильина. - М.: Вузовский учебник, Инфра-М, 2015. - 208 c. ↑

-

Ратнер, С. В. Эконометрические методы управления рисками инновационных проектов / С.В. Ратнер, М.Ю. Архипова, Р.М. Нижегородцев. - М.: Ленанд, 2014. - 272 c. ↑

-

Чернышева, А. М. Управление продуктом. Учебник и практикум / А.М. Чернышева, Т.Н. Якубова. - М.: Юрайт, 2016. - 374 c. ↑

- Управление изменениями в проекте

- Человеческий фактор в управлении организацией

- Нормативный договор

- Управление изменениями в проекте

- Человеческий фактор в управлении организацией

- Тенденции развития индустрии гостеприимства (на примере отеле «Пур-Наволок»)

- Корпоративная культура в организации

- Стратегические подходы к выбору приоритетного для организации сегмента рынка трудовых ресурсов

- Теоретические аспекты анализа услуг коммерческих банков

- Рынок систем бронирования в гостиничной индустрии («Radisson Blu Paradise Resort & Spa »)

- "Повышение производительности труда в компании: совершенствование мотивации работников"

- Анализ внешней и внутренней среды организации (на примере ОАО ТД «ЦУМ»)