Портфель проектов и стратегия организации (Сущность проекта. Проектная инициатива)

Содержание:

Введение

Для целей обеспечения результативной работы организации ориентируются на проектное управление. Актуальность проблемы анализа эффективности проектного управления, а также актуальность повышения уровня теоретических знаний и практических навыков в сфере разработки и реализации проектов в настоящее время особенно возрастает. Важно обеспечить оптимальное управление портфелем проектов, поскольку данная составляющая проектного управления выступает основным «рычагом» эффективности проекта.

Цель работы – провести анализ эффективности управления портфелем проектов на примере коммерческого банка.

Задачи работы:

- охарактеризовать сущность проекта;

- определить особенности понятия стратегического проекта;

- выявить основных участников проекта;

- охарактеризовать основы деятельности проектного комитета коммерческого банка и его функции;

- определить спонсора проекта;

- сформировать команду проекта коммерческого банка и ее функции;

- представить стадии проекта коммерческого банка;

- проанализировать ресурсное обеспечение проекта;

- сформировать портфель и бюджет проекта.

Объектом работы является коммерческий банк.

Предмет исследования – портфель проектов.

Информационной базой исследования послужили: отчетная документация деятельности коммерческого банка.

Работа основывается на современной отечественной и зарубежной экономической теории, теории проектного управления, действующем законодательстве Российской Федерации и субъектов Федерации, и других официальных документах, касающихся управления инвестициями.

В работе использованы методы наблюдения, графические методы.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Во введении сформулирована актуальность выбранной темы, определены цель и задачи, объект и предмет, структура работы.

Первая глава определяет теоретические основы проектного управления, вторая глава выявляет особенности организационной структуры управления проектом и функции участников, третья - содержит характеристику жизненного цикла проекта.

В заключении обобщены выводы по работе.

1. Область применения, термины и задачи управления проектами

1.1 Сущность проекта. Проектная инициатива

Считается, что слово «проект» (project) происходит от латинского projacere - продвигать что-то вперед (pro - заранее; jacere - продвигать, бросать вперед). Под проектом в российском менеджменте понимается совокупность, комплекс задач и действий, имеющих следующие отличительные признаки: четкие конечные цели, взаимосвязи задач и ресурсов, определенные сроки начала и окончания проекта, известная степень новизны целей и условий реализации, неизбежность различных конфликтных ситуаций вокруг и внутри проекта.

Мировой Банк в «Оперативном руководстве» №.2.20 дает следующее определение проекта:

«Понятие «проект» обозначает комплекс взаимосвязанных мероприятий, предназначенных для достижения, в течение заданного периода времени и при установленном бюджете, поставленных задач с четко определенными целями...» [21, c.118].

В качестве целей Мировой Банк выдвигает достижение специфических для него результатов преимущественно социальной и экономической ориентации [21, c.125]:

а) увеличить и реконструировать производительные возможности экономической и социальной инфраструктур и повысить их сохранность и использование;

б) оказать техническую помощь в подготовке, реализации и руководстве проектов, обучении кадров;

в) представить финансовые средства, услуги и содействие при подготовке и реализации проектов.

Авторитетная в области управления проектами организация Project Management Institute определяет проект как «совокупность действий (процессов), приносящих результат, во время которых людские, финансовые и материальные ресурсы определенным образом организуются с тем, чтобы результат соответствовал утвержденным спецификациям, стоимостным и временным затратам как по качественным, так и по количественным показателям» [33, c.148].

Паром Б. отмечает, что проект – это уникальная деятельность, предполагающая координированное выполнение взаимосвязанных действий для достижения определенных целей в условиях временных и ресурсных ограничений [43, c.22]. Наиболее удачным является понятие инвестиционно-инновационного проекта, который представляет собой инновационно-ориентированный проект, основывающийся на инвестициях. Классификация проектов представлена в табл.1.

Таблица 1. Классификация проектов [32, c.104]

|

Признак классификации |

Виды |

|

1 |

2 |

|

По срокам реализации: |

краткосрочные (до 1 года); среднесрочные ( от 1 до 3 лет); долгосрочные (более 3 лет). |

|

По масштабам (в международной практике): |

малые; средние; большие (крупные); грандиозные (> 100 млн.). |

|

По составу: |

монопроекты (простые) - отдельные конкретные проекты с четкой ориентацией (направленностью) и определенными масштабами; мультипроекты - это комплексные проекты, которые складываются из монопроектов; мегапроекты - комплексные проекты развития регионов, секторов экономики. |

|

По видам: |

коммерческие; некоммерческие. |

|

По характеру и сферам деятельности: |

промышленные (направление на выпуск и реализацию новых видов продукции); экономические (направленные на развитие рынка капиталов, реформирование налогообложения и др.); организационные (направленные на совершенствование и реформирования системы управления); исследовательские (ориентированные на НИР). |

К основным функциональным задачам проектов целесообразно отнести:

- активизация инвестиционной деятельности организации для целей стимулирования развития;

- ориентация на содействие инновационному развитию;

- координирование и контроль работы организации и направление вектора успешного развития.

Следующий этап – презентация на проектном комитете.

Завершающий этап процесса инициации – ранжирование и принятие проектов к реализации.

Роль проектов, таким образом, заключается в развитии и совершенствовании того направления, на которое ориентирован проект. Разработка и реализация успешных проектов позволяет организации обеспечить расширение деятельности, выйти на новые мощности, завоевать новые рынки сбыта. Существенна роль проектов в реализации новых направлений деятельности (например, при разработке новой производственной линии).

1.2 Стратегический проект

Процесс развития организации – это процесс устранения причин несоответствия имеющегося у организации потенциала с требования окружающей среды, выбора стратегии, которая определяет ее будущее развитие. Данный процесс ориентирован на перспективу, он организуется соответствующим образом, исходя из тенденций и требований изменения факторов внешней среды. Ее исполнение требует четкого представления о реальных возможностях организации, то есть формирования стратегического потенциала [10, c.56].

По мнению Петрова П.А., стратегический потенциал организации – это совокупность возможностей и ресурсов для реализации и разработки развития [56, C.315].

Сущность стратегического потенциала, по мнению Федосеева С.В., представляет целостную и сложную систему взаимосвязанных элементов, которая формируется для достижения конкретных стратегических целей.

Основной стратегического управления развитием экономики организации считается мониторинг и оценка стратегического потенциала организации, которые осуществляются в следующей логической последовательности:

1. Выявление состава стратегического потенциала организации.

2. Оценка элементов, которые образуют потенциал организации.

3. Стратегический анализ слабых сторон деятельности организации и ее конкурентных преимуществ.

4. Интегральная оценка стратегического потенциала организации как основы его конкурентоспособности.

5. Разработка локальной и общей стратегий развития организации.

По мнению автора, сущность стратегического потенциала организации – это совокупность резервов и возможностей перспективного развития, при использовании комплекса имеющихся факторов влияния, которые находятся как в организации, так и за ее пределами.

В качестве ядра стратегического потенциала предложено рассматривать его ресурсный потенциал, который включает нематериальную и материальную составляющую. Материальная составляющая включает совокупность локальных потенциалов: институциональный и экономико-географический потенциалы, инновационный и инвестиционно-финансовый потенциалы, кадровый и материально-технический потенциал.

Процесс стратегического проектирования предусматривает прохождение нескольких этапов [18, c.205]: оценка и анализ внешней среды; анализ сильных и слабых сторон действующей системы управления; оценка стратегии развития; реализация стратегии; выбор стратегии; анализ стратегических альтернатив.

В системе стратегического проектного управления важно рассчитать показатели эффективности проекта.

Чистая приведенная стоимость (NPV) - характеризует величину денежного потока в конце проекта с учетом, ставки дисконтирования, т.е. по текущей стоимости денег на момент инвестирования, за вычетом суммы инвестиций [28, c.56].

, (1.1)

, (1.1)

где NPVT – чистый дисконтированный доход, рассчитанный для периода лет T;

ЧПt – чистые поступления (денежный поток) в год t; ИЗt – инвестиционные затраты в год t (затраты на приобретение оборудования, технологических линий, строительство зданий и т.д.).

Индекс рентабельности инвестиций (PI) рассчитывается по формуле [32, c.207]:

PI = (NPV+I)/I (1.2)

где PI - индекс рентабельности инвестиций, NPV - чистая приведенная стоимость, I - сумма инвестиций проекта

Если PI<1 - проект не эффективен, PI>1 - проект эффективен и чем больше это значение, тем лучше.

Срок окупаемости (РР) определяется как ожидаемое число лет, в течение которых будут возмещены первоначально сделанные инвестиции, и был первым формализованным критерием, который использовался для оценки инвестиционных проектов. Наиболее простой способ определения срока окупаемости - это расчет кумулятивного денежного потока и нахождение того момента, когда он будет равен нулю.

РР=С/Р (1.3)

где С - общая сумма всех инвестиций; Р- прибыль за период.

Дисконтированный период окупаемости (DPP) - является аналогом срока окупаемости, но с учетом дисконтирования [28, c.56]:

где n - число периодов; CFt - приток денежных средств в период t.

IRR - внутренняя норма доходности (рентабельности) (показывает максимальную норму дисконта, при которой за период Т суммарные чистые поступления равны суммарным инвестиционным затратам). Экономический смысл - это максимальная доходность проекта в сравнении с доходностью альтернативного вложения. Рассчитывается по формуле:

IRR - норма дисконта (Nd), при которой справедливо [28, c.58]:

(1.5)

(1.5)

IRR может быть рассчитана с помощью финансовых калькуляторов и компьютеров.

Однако при этом существует один весьма приближенный способ расчета. Для этого производится двойной расчет NPV при двух различных ставках дисконта.

IRR = r1 + (NPV1 * (r2 - r1)) / (NPV1 + |NPV2|) (1.6)

Показатели экономической эффективности инвестиционного проекта отражают соотношение уровня затрат и ожидаемых результатов с учётом интересов инвесторов. Для их определения используются статические и динамические методы анализа.При расчёте показателей эффективности дополнительно учитывается влияние на процесс инвестирования внешних факторов, а также временного фактора, которые не находят полноценного отражения в формульной методике.

В качестве вывода по главе отметим, что современные организации для целей совершенствования деятельности нацелены на проектное управление.

2. Организационная структура управления проектом и функции участников

2.1 Проектный комитет и его функции

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и стран СНГ. Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 08 августа 2012 года. Организационная структура ПАО «Сбербанк России» представлена на рис.3.

Президент

Председатель правления

Герман Греф

- Секретариат

- Управление по работе с персоналом

- Управление рисков

- Управление общественных связей

- Юридическое управление

- Управление внутреннего контроля

- Управление безопасности

Первый заместитель

Председателя правления

КОМИТЕТЫ

- По предоставлению кредитов и инвестиций

- По процентным ставкам и депозитам

- По работе с клиентами

- По информационным технологиям

- По стратегии и корпоративному развитию

- Проектный комитет

КОЛЛЕГИЯ РУКОВОДИТЕЛЕЙ ТЕРРИТОРИАЛЬНЫХ БАНКОВ

Корпоративный и инвестиционно-банковский блок

Розничный бизнес

Территориальное развитие (сеть)

Казначейство и финансовые рынки

Операционный блок

Финансы и планирование

Стратегия и развитие

Международные отношения и дочерние банки

Информационные технологии

Административный блок

Безопасность и инкассация

Рис.3. Организационная структура ПАО «Сбербанк России»

Текущей деятельностью Банка руководят Президент, Председатель Правления Банка и коллегиальный исполнительный орган – Правление Банка.

ПАО «Сбербанк России» по состоянию на 2018 год – один из наиболее динамичных универсальных банков России. Для сравнения конкурентного облика ПАО «Сбербанк России» ниже представлен рейтинг коммерческих банков по надежности на 2017 год (табл.3).

Таблица 3. Рейтинг надежности крупнейших российских банков на 2017 год

|

Место в рейтинге |

Название банка |

Активы нетто |

|

1 |

2 |

3 |

|

1-е |

Сбербанк России |

18 697 497 |

|

2-е |

ВТБ |

6 543 380 |

|

3-е |

Газпромбанк |

4 008 233 |

|

4-е |

ВТБ 24 |

2 426 465 |

|

5-е |

Банк Москвы |

2 053 894 |

|

6-е |

Россельхозбанк |

2 021 157 |

|

7-е |

Альфа-банк |

1 852 170 |

|

8-е |

Открытие (ранее Номос-Банк) |

1 131 773 |

|

9-е |

ЮниКредитБанк |

1 032 899 |

|

10-е |

Промсвязьбанк |

923 003 |

В соответствии с табл.3 можно отметить, что наиболее надежными банковскими учреждениями являются финансово-кредитные организации с государственным участием в финансировании. На 1-м месте рейтинга расположился известный всем Сбербанк России, который уже около десятка лет лидирует практически по всем финансовым показателям.

Уровень достаточности ПАО «Сбербанк России» находится на допустимом месте (поскольку минимальное значение должно составлять 11%, а по факту для банка показатель составил 11,5%).

Коэффициенты ликвидности также имеют положительные значения:

- коэффициент мгновенной ликвидности составляет 74,5% (при этом значительно превышая минимальное значение в 50%);

- коэффициент текущей ликвидности составляет 66,5% (при этом превышая минимальное значение в 15%).

За организацию проектного управления в ПАО «Сбербанк России» отвечает Проектный комитет (Управление проектных менеджеров). Проектный комитет был создан 1 апреля 2018 года.

Проектный комитет ПАО «Сбербанк России» – это совещательный орган, существующий в банке для принятия решений по проектам. В состав Проектного комитета ПАО «Сбербанк России» входит представитель высшего руководства, функциональный руководитель, менеджеры проектов. Комитет собирается с определенной периодичностью (раз в месяц в ПАО «Сбербанк России»). Заседания Проектного комитета проводятся как управленческие совещания: готовятся вопросы в Повестке дня, в ходе совещания принимаются решения, которые затем фиксируются в Протоколах и являются обязательными к исполнению.

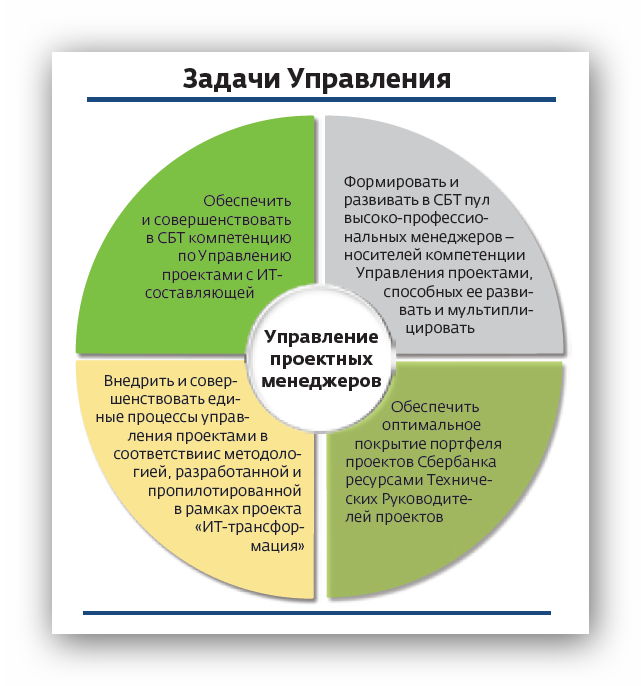

Задачи проектного управления в ПАО «Сбербанк России» представлены на рис.4.

Рис.4. Задачи проектного управления в ПАО «Сбербанк России»

Именно Проектный комитет решает, какие проекты будут реализованы в банке, определяет их приоритеты, утверждает планы и графики проектов, распределяет бюджет по проектам, принимает отчеты и осуществляет контроль по достижению целей проектов и соответствию их стратегическим планам банка.

2.2 Спонсор проекта

Спонсор проекта ПАО «Сбербанк России» - сотрудник (руководитель высшего звена), реализующей проект, который курирует проект со стороны акционеров банка, обеспечивает общий контроль и поддержку проекта (финансовые, материальные, человеческие и другие ресурсы). Спонсор проекта ПАО «Сбербанк России» отвечает за достижение проектом конечных целей и реализацию выгод для банка. Спонсор проекта несет ответственность перед генеральным директором/ президентом или перед управляющим советом.

Спонсор проекта контролирует и координирует работу руководителя проекта и всей проектной команды.

Видение Сбербанка в 2018 году сформировано на основе пяти главных направлений развития или стратегических тем. Руководство банка считает, что именно сфокусированная работа по этим направлениям приведет нас к успеху, позволит достичь всех финансовых и качественных целей, которые мы ставим перед собой на период до конца 2018 года. Эти пять направлений следующие:

- с клиентом - на всю жизнь: банк будет строить очень глубокие доверительные отношения с клиентами, станет полезной, иногда незаметной и неотъемлемой частью их жизни. Цель - превосходить ожидания клиентов;

- команда и культура: банк стремится к тому, чтобы сотрудники и корпоративная культура Сбербанка стали одними из основных источников конкурентного преимущества;

- технологический прорыв: банк завершит технологическую модернизацию и научится интегрировать в бизнес все самые современные технологии и инновации;

- финансовая результативность: банк повысит финансовую отдачу бизнеса благодаря более эффективному управлению расходами и соотношением риска и доходности;

- зрелая организация: банк сформирует организационные и управленческие навыки, создаст процессы, соответствующие масштабу Группы Сбербанк и уровню амбиций.

На основе рис.5 можно отметить, что в основе фактической стратегии ПАО «Сбербанк России» лежит ориентация на развитие и совершенствование системы кредитования и оценки кредитоспособности заемщиков.

Цель и задачи стратегии ПАО «Сбербанк России»

Цель – ориентация на наращивание финансовых ресурсов посредством активизации кредитной политики ПАО «Сбербанк России» и модернизации системы оценки кредитоспособности заемщиков

Задачи стратегии ПАО «Сбербанк России»:

1. Формирование результативной кредитной политики на основе предложения более низких процентов по кредитам.

2. Модернизация системы оценки кредитоспособности заемщиков.

Рис.5. Цель и задачи фактической стратегии ПАО «Сбербанк России»

Механизм формирования стратегии ПАО «Сбербанк России» представлен на рис.6.

Определение стратегических целей ПАО «Сбербанк России» и разработка общей стратегии банка (ПАО «Сбербанк России» ориентирован на наступательную стратегию)

Определение целей и задач развития коммерческого банка (ПАО «Сбербанк России» ориентирован на формирование конкурентной политики кредитования как в аспекте физических, так и для юридических лиц)

Оценка эффективности деятельности ПАО «Сбербанк России»

Корректировка стратегических ориентиров и выбор финансовой стратегии (ПАО «Сбербанк России» ориентирован на стратегию фокусирования)

Реализация стратегии коммерческого банка

Рис.6. Механизм формирования стратегии ПАО «Сбербанк России»

Оценить фактическую стратегию возможно на основе анализа системы кредитования банка и кредитного портфеля.

В рамках политики по управлению активными операциями приоритет отнесен к кредитной политике банка. Кредитная политика ПАО «Сбербанк России» строится на основе соблюдения таких общепринятых принципов кредитования, как срочность, возвратность, платность и обеспеченность.

Основными приоритетами кредитной политики являются:

- кредитование частных лиц;

- кредитование малого и среднего бизнеса;

- кредитование корпоративных клиентов;

- кредитование других кредитных организаций.

Для ПАО «Сбербанк России» целесообразно представить таблицу с оценкой ранга проблем.

Таблица 6. Таблица с оценкой ранга проблем [Составлено автором на основе внутренней документации ПАО «Сбербанк России»]

|

Показатели |

Эффективность составляющих в рамках организации деятельности ПАО «Сбербанк России» |

Важность |

||||

|

Сильная |

Средняя |

Слабая |

Сильная |

Средняя |

Слабая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Маркетинг |

||||||

|

Мониторинг рынка банковских услуг |

√ |

√ |

||||

|

Система продаж |

√ |

√ |

||||

|

Рекламная политика ПАО «Сбербанк России» |

√ |

√ |

||||

|

Сформированная система ценообразования |

√ |

√ |

||||

|

Уровень сервиса |

√ |

√ |

||||

|

Финансы |

||||||

|

Ассортимент банковских услуг ПАО «Сбербанк России» |

√ |

√ |

||||

|

Система оценки кредитоспособности ПАО «Сбербанк России» |

√ |

√ |

||||

|

Система риск-менеджмента |

√ |

√ |

||||

|

Система управления финансами |

√ |

√ |

||||

|

Организация и кадры |

||||||

|

Система управления персоналом |

√ |

√ |

||||

|

Уровень квалификации сотрудников банка |

√ |

√ |

||||

|

Мотивационный механизм в ПАО «Сбербанк России» |

√ |

√ |

||||

|

Участие сотрудников в принятии решений управления |

√ |

√ |

||||

В соответствии с табл.6 определим основные проблемы ПАО «Сбербанк России», к которым относят следующие:

- недостаточно проработанная система мониторинга рынка банковских услуг (организация маркетинговой деятельности слабая);

- система оценки кредитоспособности ПАО «Сбербанк России» также недостаточно проработана;

- система риск-менеджмента развита недостаточно;

- квалификационный уровень сотрудников ПАО «Сбербанк России» требует совершенствования (можно предложить внедрить систему тренингов по повышению квалификационных навыков, в частности, в аспекте продаж).

Таблица 7. Ранжирование проблем по значимости (ранг от 1 до 5 по значимости) [Составлено автором на основе внутренней документации ПАО «Сбербанк России»]

|

№ |

Формулировка проблемы |

Ранг проблемы |

|

1 |

2 |

3 |

|

1 |

Проблема дальнейшего повышения качества услуг |

2 |

|

2 |

Рост объемов оказания услуг |

5 |

|

3 |

Расширение «горизонтов» деятельности |

5 |

|

4 |

Совершенствование системы оценки кредитоспособности заемщиков ПАО «Сбербанк России» |

5 |

|

5 |

Повышение эффективности риск-менеджмента в банке |

5 |

|

6 |

Повышение квалификации сотрудников ПАО «Сбербанк России» |

5 |

В табл.7:

1 – менее значимые проблемы;

5 – более значимые проблемы для ПАО «Сбербанк России».

Подытожив, в рамках совершенствования деятельности ПАО «Сбербанк России» можно предложить усовершенствовать систему оценки кредитоспособности потенциальных клиентов ПАО «Сбербанк России».

Отметим, что основной проблемой процессов кредитования для ПАО «Сбербанк России», как и для многих других отечественных банков, является угроза роста кредитов статуса «ПРОБЛЕМНЫЕ». Также существует ряд других проблем (рис.7).

Проблемы кредитования ПАО «Сбербанк России»

Разрастание количества проблемных кредитов ПАО «Сбербанк России»

Устаревшая эффективная система оценки кредитоспособности заемщиков

Высокая конкуренция на рынке банковских услуг и продуктов

Рис.7. Проблемы процессов кредитования ПАО «Сбербанк России»

В соответствии с рис.7 можно сделать вывод, что «тормозом» развития деятельности ПАО «Сбербанк России» является устаревшая система оценки кредитоспособности заемщиков. Для ПАО «Сбербанк России» в целях поддержания высококонкурентных позиций на рынке и недопущения снижения финансовых показателей деятельности можно предложить совершенствовать систему оценки кредитоспособности заемщиков, которая позволит сократить риски для банка и, как следствие, обеспечить устойчивость функционирования.

2.3 Команда проекта и ее функции

Для разработки и реализации проекта ПАО «Сбербанк России» потребуется сформировать команду проекта.

В ПАО «Сбербанк России» для указанных направлений развития потребуются следующие рабочие кадры, которые будут привлечены:

- руководитель команды (в подчинении у руководителя Проектного комитета);

- специалист по разработке документации;

- специалист бухгалтерии.

Обобщим данные выше изложенных обязанностей и представим их в табл.8. Обязанности:

- Оформляет документы, необходимые для осуществления проектной деятельности.

- Осуществляет организацию, планирование и координацию проектной деятельности.

- Обеспечивает высокий уровень эффективности проектной деятельности, внедрение новой техники и технологии.

- Осуществляет контроль над рациональным использованием материальных, финансовых и трудовых ресурсов, производит оценку качества проектной деятельности.

- Руководит всей командой.

Таблица 8. Обязанности руководителя команды проекта

|

Обязанности руководителя команды проекта |

Осуществляет контроль над проектной деятельностью банка. |

|

Контролирует работу и эффективное взаимодействие команды, отслеживает повышение эффективности работы команды. |

|

|

Принимает по необходимости меры по обеспечению команды квалифицированными кадрами. |

|

|

Принимает меры по своевременному заключению хозяйственных и финансовых договоров в рамках направлений проектной деятельности. |

|

|

Осуществляет контроль за финансовыми и экономическими показателями проектной деятельности. |

|

|

Обеспечивает составление финансовых и других документов, расчетов, установленной отчетности о выполненных организацией работах, финансовой деятельности. |

Бухгалтер проектной команды подчиняется непосредственно руководителю команды. Его обязанности представлены в табл.9.

Таблица 9. Обязанности бухгалтера проектной команды

|

Обязанности бухгалтера Команды проекта |

Руководство осуществлением бухгалтерского учета и отчетности, контроль за своевременным и правильным оформлением бухгалтерской документации в рамках направлений проектного управления. |

|

Контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в рамках направлений проектного управления. |

|

|

Контроль за правильным отражением на счетах бухгалтерского учета всех хозяйственных операций и их соответствием законодательству. |

|

|

Осуществление экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов, устранения потерь и непроизводственных затрат в рамках направлений проектной деятельности. |

|

|

Оказание методической помощи работников команды по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. |

Специалист по разработке документации проекта отвечает за все документы, правильность их оформления, а также за календарное планирование проектной деятельности. Для обеспечения эффективного командного взаимодействия в организации управление ориентировано на целеполагающий подход формирование команды.

Итак, в целях повышения результативности деятельности в ПАО «Сбербанк России» предложен к внедрению проект по совершенствованию системы кредитования как стратегически важного направления деятельности.

3. Жизненный цикл проекта

3.1 Стадии проекта

В рамках ориентации на снижение кредитного риска ПАО «Сбербанк России», прежде всего, необходимо отметить, что угроза разрастания кредитного риска для банка во многом связана с разрастанием кризисного влияния на экономику страны и, в частности, на банковский сектор. Кризис получил развитие в 2016 году в связи со сложившейся нестабильной ситуацией и противоборством политических интересов стран. Данный факт обусловил обесценение российского рубля, рост инфляции (в 2017 году инфляция составила 13,91%), введение санкционных действий против ряда отраслей российской экономики, которые обусловили массовые банкротства предприятий. Указанные факторы во многом оказывают влияние и на банковский сектор страны (например, ввиду неплатежеспособности физических лиц и организаций риск невыплат обязательств по кредитам значительно повышается). В рамках представленных выше фактов для целей снижения кредитного риска ПАО «Сбербанк России» можно предложить два направления, которые наглядно представлены на рис.8.

Направления снижения (сдерживания) кредитного риска для ПАО «Сбербанк России»

Ориентация деятельности ПАО «Сбербанк России» на внедрение соглашений Базель-3

Совершенствование системы оценки кредитоспособности заемщиков для целей снижения риска невыплаты по кредитам

Рис.8. Направления снижения (сдерживания) кредитного риска для ПАО «Сбербанк России»

В соответствии с рис.8 можно отметить важность ориентации на соглашения Базель-3, которые были разработаны в качестве ответной меры «тормоза» кризиса 2008 – 2009 года.

Поскольку Базель 3 явился следствием влияния на банковский сектор мирового финансово экономического кризиса, его положения значительно ужесточили требования к структуре капитала коммерческих банков и его качеству:

- вводятся новые минимальные требования к достаточности капитала уровня 1;

- вводятся новые дополнительные требования к достаточности базового капитала;

- в рамках Базель 3 ужесточаются требования к гибридным инструментам в рамках формирования капитала банка;

- в рамках Базель 3 уточнен список вычетов из капитала регулятивного характера.

В рамках формирования собственного капитала первого уровня в соответствии с Базель 3 прекращена возможность формирования его за счет отложенных налогов и секьюритизированных активов; наряду с этим требования Базель 3 обязуют коммерческие банки увеличить долю капитала 1 уровня (а также долю акционерного капитала).

Для целей предупреждения возможных рисковых влияний Базель 3 обязует формировать коммерческие банки дополнительный резервный буферный капитал. В соответствии с требованиями Базель 3 также у коммерческих банков возникает обязательство расчета кредитного риск (требования к ЦКА подлежат взвешиванию с коэффициентом не менее 2%). Применение ПАО «Сбербанк России» соглашений Базель-3 позволит обеспечить повышение устойчивости деятельности и повысить защищенность от рисков, в частности, от кредитного риска. Ниже определены ключевые изменения и последствия Базель III:

1. Повышенное качество капитала.

2. Повышенное количество капитала.

3. Сниженная долговая нагрузка в результате ввода ограничительного коэффициента долговой нагрузки (leverage ratio).

4. Повышенное покрытие краткосрочной ликвидности.

5. Повышенное стабильное долгосрочное финансирование.

6. Полномасштабный охват рисков, особенно риска контрагента.

Помимо изменения требований к достаточности капитала в рамках Базель-3 также немаловажное внимание уделено введению единых требований к необходимой наличности средств на счетах банков, которые можно предложить внедрить для ПАО «Сбербанк России» в целях снижения кредитного риска:

- Коэффициент LCR;

- Коэффициент NSFR.

Показатели ликвидности по Базель-3, предлагаемые для внедрения в ПАО «Сбербанк России»

Внедрить показатель ликвидности LCR (показатель быстрой ликвидности)

Внедрить показатель ликвидности NSFR

Рис.9. Новые показатели ликвидности по Базель-3, предлагаемые ПАО «Сбербанк России»

Согласно представленному на рис.9 показателю LCR запасы ликвидности коммерческого банка должны покрывать прогнозируемые в период кризиса оттоки денежных средств в краткосрочный период. Формирование показателя NSFR предполагается для целей обеспечения покрытия активов в долгосрочной перспективе в период на 1 год.

Вторым направлением борьбы с разрастанием кредитного риска для ПАО «Сбербанк России» можно предложить усовершенствовать систему оценки кредитоспособности для целей борьбы с невыплатой по кредитным обязательствам клиентов. Основным недостатком системы оценки кредитоспособности заемщиков ПАО «Сбербанк России» можно назвать то, что данные в ходе анализа потенциального клиента во многом носят разобщенный характер, материалы собираются и анализируются, как правило, вручную. Необходимо решить указанную проблему.

Для ПАО «Сбербанк России» можно предложить модернизировать схему проведения оценки заемщика в ПАО «Сбербанк России». Для ПАО «Сбербанк России» система оценки кредитоспособности заемщика представляет собой систему, включающую следующие блоки (рис.10).

Сбор данных о потенциальном заемщике

Систематизация данных о потенциальном заемщике

Аналитические характеристики возможности погашения / непогашения клиентом обязательств перед банком

Обобщение выводов и принятие решения о выдаче / невыдаче кредита

Рис.10. Этапы системы оценки кредитоспособности в ПАО «Сбербанк России»

Основным недостатком системы оценки кредитоспособности заемщиков ПАО «Сбербанк России» можно назвать то, что данные в ходе анализа потенциального клиента во многом носят разобщенный характер, материалы собираются и анализируются, как правило, вручную. Необходимо решить указанную проблему.

Предложено внедрить Audit Expert - аналитическая система диагностики, оценки и мониторинга финансового состояния одного или группы предприятий на основе данных финансовой и управленческой, в том числе консолидированной отчетности.

Предлагаемая к применению в ПАО «Сбербанк России» система оценки кредитоспособности заемщиков представлена на рис.11.

Система оценки кредитоспособности заемщиков AuditExpert

Автоматизированный блок сбора и анализа сведений о потенциальном заемщике

Автоматизированный блок обобщения данных о потенциальном заемщике (предложено внедрение системы AuditExpert)

Вывод и принятие решения о выдаче / невыдаче кредита

Рис.11. Предлагаемая к применению в ПАО «Сбербанк России» система оценки кредитоспособности заемщиков»

Audit Expert ориентирован на финансово-экономические службы крупных компаний, банки и аудиторские фирмы, госорганы, контролирующие финансовое состояние подведомственных организаций. Audit Expert выпускается в версиях Standard и Professional.

Преимуществами Audit Expert можно отметить следующие:

Audit Expert включает конструктор методик и позволяет реализовать дополнительные финансово-экономические показатели, формулы их расчета, отчетные формы на основе исходных и аналитических данных.

Audit Expert позволяет оценить финансовое состояние с позиции финансирующего банка. Для решения обратной задачи предназначены встроенные скоринговые методики оценки заемщика.

Audit Expert обеспечивает анализ возможных вариантов дальнейшего развития финансово-хозяйственного состояния компании с помощью методики.

Для оценки операционных рисков и финансовых Audit Expert позволяет провести факторный анализ рентабельности собственного капитала, определить риск снижения ликвидности и утраты платежеспособности, оценить вероятность банкротства и запас финансовой прочности компании.

Audit Expert предоставляет возможность провести финансовый анализ в соответствии с методиками, показатели, структура и форма отчетов которых регламентирована различными нормативными документами.

Графически диаграмма Ганта сформирована на рис.12.

Рис.12. Диаграмма Ганта проекта

Разработка технико-экономического обоснования мероприятий представлена на рис.13.

Обследование состояния деятельности и управления

Системный анализ состояния системы управления

Анализ соответствия системы управления установленным нормативам

Анализ проекта

Экспертиза и утверждение технико-экономического обоснования

Формулировка результатов анализа:

Необходимость совершенствования деятельности

1. Предпроектная подготовка

2. Проектирование

3. Внедрение

Формирование команды проекта

Формирование системы показателей

Опытное внедрение проекта

Материально-техническая подготовка

Социальная подготовка к внедрению

Внедрение и испытание системы

Проектное решение

Рис.13. Разработка технико-экономического обоснования мероприятий

В качестве модели, отражающей технологические и организационные взаимосвязи проектной деятельности в системах сетевого планирования и управления (СПУ), используется сетевая модель.

Создание идеи проекта:

Начало: 31 октября 2018 г.

Окончание: 12 ноября 2018 г.

Выработка и подготовка решения по внедрению проекта.

Начало: 13 ноября 2018 г.

Окончание: 20 ноября 2018 г.

Внедрение проекта

Начало: 21 ноября 2018г.

Окончание: 27 декабря 2018г.

Контроль проекта и поведение итогов

Начало: 28 декабря 2018 г.

Окончание: 15 февраля 2019 г.

СЕ

Т

Е

ВОЙ

Г

РАФИК

Рис.14. Сетевая диаграмма проекта

Сетевой моделью называется графическое изображение процессов, выполнение которых приводит к достижению одной или нескольких поставленных целей, с указанием установленных взаимосвязей между этими процессами. Сетевой график представляет собой сетевую модель с расчетными временными параметрами.

Критический путь проекта – наиболее длительная последовательность работ проекта. Критические работы – работы с нулевым резервом времени.

Расчет критического пути и резервов времени критических операций представлен в табл.10.

Таблица 10

Расчет критического пути и резервов времени критических операций

|

Стадия |

di |

ESi |

EFi |

LSi |

LFi |

TFi |

FFi |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

|

1 Start |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||

|

2 – крит |

5 |

0 |

5 |

0 |

5 |

0 |

0 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

|

3 |

4 |

0 |

4 |

1 |

5 |

1 |

1 |

|||||

|

4 |

3 |

0 |

3 |

3 |

6 |

3 |

3 |

|||||

|

5 – крит. |

1 |

5 |

6 |

5 |

6 |

0 |

0 |

|||||

|

6 – крит. |

7 |

6 |

13 |

6 |

13 |

0 |

0 |

|||||

|

7 |

12 |

13 |

25 |

16 |

28 |

3 |

0 |

|||||

|

8 – крит. |

15 |

13 |

28 |

13 |

28 |

0 |

0 |

|||||

|

9 |

10 |

25 |

35 |

46 |

56 |

21 |

21 |

|||||

|

10 – крит. |

8 |

28 |

36 |

28 |

36 |

0 |

0 |

|||||

|

11 |

15 |

36 |

51 |

41 |

56 |

5 |

5 |

|||||

|

12- крит. |

20 |

36 |

56 |

36 |

56 |

0 |

0 |

|||||

|

13 |

7 |

36 |

43 |

49 |

56 |

13 |

13 |

|||||

|

14 Finish |

0 |

70 |

70 |

70 |

70 |

0 |

0 |

|||||

Поздний старт и поздний финиш представлены на рис.15 и 16 соответственно.

Рисунок 15. Поздний старт

Рис.16. Поздний финиш

Далее необходимо представить расчет эффективности предложенных проектных рекомендаций.

3.2 Ресурсное обеспечение проекта

Ресурсное обеспечение проекта по совершенствованию деятельности ПАО «Сбербанк России» представлено в рамках сформированного концептуального плана проекта. Концептуальный план проекта представлен в табл.11.

Таблица 11

Концептуальный план проекта совершенствования методики оценки кредитоспособности заемщиков

|

Этап плана |

Характеристика |

Стоимость внедрения, в тыс. руб. |

|

1 |

2 |

3 |

|

1. Возникновение идеи |

Можно предложить проект совершенствования методики оценки кредитоспособности заемщиков «Audit Expert» |

7000 тыс. руб. (оплата работы специалиста по разработке документа) |

|

2. Разработка плана реализации идеи |

Выбор методики финансирования (руководство ориентировано на финансирование собственными силами). |

|

|

3. Внедрение проекта |

Внедрение проекта находится в полномочии экспериментальной проектной команды, сформированной специально в ПАО «Сбербанк России» |

15000 тыс. руб. (приобретение пакета документов Audit Expert) |

|

4. Подведение итогов проекта |

Подведение итогов проекта необходимо на завершающей стадии проекта посредством определения предполагаемого эффекта. |

5000 тыс. руб. (корректировка проектных мероприятий) |

|

Итог |

27000 тыс. руб. |

|

Совершенствование методики оценки кредитоспособности заемщиков позволит повысить результаты и качество работы банка с клиентами. Было выяснено, что для целей снижения кредитного риска для ПАО «Сбербанк России» можно предложить два направления:

- Ориентация деятельности ПАО «Сбербанк России» на внедрение соглашений Базель-3.

- Совершенствование системы оценки кредитоспособности заемщиков для целей снижения риска невыплаты по кредитам.

3.3Формирование портфеля и планирование бюджета проекта

Портфель проекта для ПАО «Сбербанк России» предполагает следующие решения:

- Внедрение соглашений Базель-3.

- Совершенствование системы оценки кредитоспособности заемщиков для целей снижения риска невыплаты по кредитам.

Бюджет проекта сформирован в сумме 27000 тыс. руб. (детализация приведена в табл.12).

В результате предложенных рекомендаций возможно снизить долю проблемных кредитов в структуре кредитного портфеля банка и сократить проценты невыплат по кредитам. Подобная практика была внедрена в 2016 году АКБ «Кредит-Москва» (ПАО) (справочно для целей определения прогнозного дохода для ПАО «Сбербанк России» по методу аналогии представлены прогнозы деятельности АКБ «Кредит-Москва» в результате аналогичных мероприятий) (табл.12).

В соответствии с табл.12 можно отметить, что для АКБ «Кредит-Москва» рост прибыли составил 5%.

Таблица 12. Прогноз финансовых результатов деятельности АКБ «Кредит-Москва» (ОАО), в млн. руб.

|

Наименование Статей |

Значение |

Отклонение, % |

|

|

2018 г. |

2018 г. |

||

|

1 |

2 |

3 |

4 |

|

Процентные доходы, всего |

1100000 |

1153645 |

+4,9 |

|

Процентные расходы, всего |

460000 |

487355 |

+5,9 |

|

Прибыль за отчетный период |

1560000 |

1641000 |

+5,2 |

В соответствии с табл.12 можно отметить, что для АКБ «Кредит-Москва» рост прибыли составил 5% (в табл.14 будет представлен прогноз результатов деятельности ПАО «Сбербанк России»).

Таблица 13. Прогноз финансовых результатов деятельности ПАО «Сбербанк России», в млрд. руб.

|

Наименование статей |

Значение |

Отклонение, % |

|

|

2018 г. |

прогноз |

||

|

1 |

2 |

3 |

4 |

|

Чистый процентный доход |

988,0 |

1037,4 |

+5,0 |

|

Совокупный доход за период |

365,8 |

384,09 |

+5,0 |

В соответствии с прогнозом результатов деятельности ПАО «Сбербанк России» можно предположить, что прибыль по прогнозу в результате предложенных мероприятий удастся повысить на 5%.

В соответствии с представленным аналитическим материалом можно отметить положительные результаты финансовых показателей деятельности в рамках прогноза, составленного по аналогии с банком – конкурентом АКБ «Кредит-Москва». В результате совершенствования системы управления кредитным рисков (предложено два мероприятия) рост прибыли предположен в размере 5% от прибыли отчетного периода.

Денежные потоки в рамках проекта определены тремя периодами (табл.14):

Таблица 14. Чистый и кумулятивный денежный потоки проекта

|

Год |

Чистый денежный поток проектов, млрд. руб. |

Кумулятивный |

|

1 |

2 |

3 |

|

2018 г. |

-0,027 |

-0,027 |

|

2017 г. |

49,4 |

49,4 |

|

2018 г. |

51,9 |

101,3 |

|

Итого: |

101,3 |

- |

В табл.14 чистый поток платежей CF:

CF0=-0,027 млрд. руб. (на основе заключения экспертной группой по формированию бюджета на проект).

В состав экспертной группы вошли эксперты ООО «Эксперт-М» совместно с руководителем Проектного комитета ПАО «Сбербанк России».

CF1=49,4 млрд. руб. (прирост чистого процентного дохода за 2018 год).

CF2=51,9 млрд. руб. (прирост чистого процентного дохода за 2018 год).

Дисконтированный денежный поток представлен в табл.15.

Таблица 15. Дисконтированный денежный поток проекта

|

Год |

Kd |

Проект, млрд. руб. |

||

|

СF |

DCF |

CDCF |

||

|

1 |

2 |

3 |

4 |

5 |

|

2018 г. |

1 |

-0,027 |

-0,027 |

-0,027 |

|

2017 г. |

0,84 |

49,4 |

41,5 |

41,5 |

|

2018 г. |

0,7 |

51,9 |

36,3 |

77,8 |

Рассчитаем NPV проекта:

NPV = (49,4*1,19-1+51,9*1,19-2)-0,028 = 78,1 млрд. руб.

Поскольку NPV>0, проект может быть принят на реализацию.

Составляющие элементы предполагаемой эффективности от внедрения системы Система оценки кредитоспособности в увязке с новым кредитным продуктом для предприятий представлена на рис.17.

В соответствии с рис.17 можно сделать вывод, что в результате внедрения системы оценки кредитоспособности, ориентированной на ИТ-технологии, а также ориентация на соглашения Базель-3 позволят ПАО «Сбербанк России» обеспечить максимально возможный финансовый результат.

Эффективность мероприятий по совершенствованию системы снижения кредитного риска банка

Возможность достижения роста финансовых результатов работы ПАО «Сбербанк России»

Рис.17. Составляющие элементы предполагаемой эффективности от внедрения системы оценки кредитоспособности, риск – менеджмента и ориентации на Базель-3

В качестве вывода целесообразно отметить, что ориентация коммерческого банка на обеспечение финансовой устойчивости необходима для целей достижения конкурентных позиций банка в рамках банковского сектора страны, при этом, немаловажна роль системы управления кредитными рисками.

Заключение

Все задачи, поставленные во введении, были решены. Выяснено, что в современных условиях ориентация на формирование эффективной системы управления проектами необходима в целях совершенствования деятельности предприятий и фирм и получения дополнительного дохода.

Любая организация, создавая или обновляя капитал, делает это с целью получения определенных выгод. Одним из основных предположений экономической теории является то, что основной целью фирмы является максимизация прибыли. Для достижения этой цели фирма стремится использовать оптимальное сочетание различных факторов производства – в том числе и капитала.

Для целей обеспечения перспективного развития организации ориентированы на формирования эффективных проектов.

В качестве практического примера был рассмотрен коммерческий банк ПАО «Сбербанк России». На основе проведенной работы по анализу отчетности ПАО «Сбербанк России» можно сделать следующие выводы:

В ПАО «Сбербанк России» происходит процесс стабильного роста кредитного портфеля. В соответствии с проведенным анализом определены основные проблемы ПАО «Сбербанк России», к которым относят следующие:

- недостаточно проработанная система мониторинга рынка банковских услуг (организация маркетинговой деятельности слабая);

- система оценки кредитоспособности ПАО «Сбербанк России» также недостаточно проработана;

- система риск-менеджмента развита недостаточно;

- квалификационный уровень сотрудников ПАО «Сбербанк России» требует совершенствования (можно предложить внедрить систему тренингов по повышению квалификационных навыков, в частности, в аспекте продаж).

Основной проблемой процессов кредитования для ПАО «Сбербанк России», как и для многих других отечественных банков, является угроза роста кредитов статуса «ПРОБЛЕМНЫЕ». «Тормозом» развития деятельности ПАО «Сбербанк России» является устаревшая система оценки кредитоспособности заемщиков.

Основными рисками для ПАО «Сбербанк России», связанными с финансовыми инструментами, являются следующие риски: кредитный риск, рыночный риск, риск ликвидности, операционный риск.

Схема включает в себя следующие этапы:

1) выявление рисков;

2) оценку данного риска;

3) установку допустимого уровня риска;

4) контроль уровня риска (использование методов управления банковскими рисками).

Управление риском воспроизводится на том уровне ПАО «Сбербанк России» и тем структурным подразделением (филиалом, представительством), где он возникает. В рамках ориентации на снижение кредитного риска ПАО «Сбербанк России», прежде всего, необходимо отметить, что угроза разрастания кредитного риска для банка во многом связана с разрастанием кризисного влияния на экономику страны и, в частности, на банковский сектор. Для целей снижения кредитного риска для ПАО «Сбербанк России» можно предложить два направления:

- Ориентация деятельности ПАО «Сбербанк России» на внедрение соглашений Базель-3.

- Совершенствование системы оценки кредитоспособности заемщиков для целей снижения риска невыплаты по кредитам.

В результате предложенных рекомендаций возможно снизить долю проблемных кредитов в структуре кредитного портфеля банка и сократить проценты невыплат по кредитам.

Список использованных источников информации

Законодательные акты

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // СПС «Гарант», 2018

- Федеральный закон от 25.02.1999 г. № 39-ФЗ (ред. от 28.12.2013 г.) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [Электронный ресурс] Режим доступа:

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156882;from=22142-6;rnd=189271.8996280294377357;;ts=0189271365992549341172

- ГОСТ Р 54870-2011 [Электронный ресурс] Режим доступа: http://docs.cntd.ru/document/gost-r-54870-2011

- ГОСТ Р 54869-2011 [Электронный ресурс] Режим доступа: http://docs.cntd.ru/document/gost-r-54869-2011

- ГОСТ Р 54870-2011 [Электронный ресурс] Режим доступа: http://docs.cntd.ru/document/1200089605

- Проект Федерального закона «Об инновационной деятельности в Российской Федерации» [Электронный ресурс] Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ;n=75713

- Методические рекомендации по оценке эффективности инвестиционных проектов. Минэконом развития (Вторая редакция, исправленная и дополненная) (утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477)

Основная литература

- Агарков С.А. Инновационный менеджмент и государственная инновационная политика: учеб.пособие. - Мурманск : Изд-во МГТУ, 2011. - 136 с.

- Азалиев С.М. Управление на предприятии.- М.: Дрофа, 2016.- 512 с.

- Алиев Д.С. Экономика организации.- М.: Дрофа, 2016.-399 с.

- Биннер Х. Управление организациями и производством: От функционального Управление на предприятии к процессному. - М.: Альпина Паблишерз, 2010-261 с.

- Блинов А.О., Рудакова О.С., Захаров В.Я., Захаров И.В. Реинжиринг бизнес-процессов: учебное пособие для студентов вузов, обучающихся по специальности экономики и управления.- М.: ЮНИТИ-ДАНА, 2010. - 343 с.

- Бобылев Ю.А. Управление на предприятии. Москва: Мысль.-2012.-547 с.

Бурлаков А.Д. Инвестиционное управление.- М.:СПб.: Нева, 2016.- 320 с.

- Бравчук О. Управление на предприятии.- М.: Аист-М, 2012.- 512 с.

- Брынцалов Я.Ю. Управление.- М.: Пересвет, 2012.- 397 с.

- Володин В.В. Повышение эффективности межотраслевой диверсификации с использованием проектного управления. В.В. Володин - М.: ИНИОН РАН.- 2017.- 299 с.

- Галямина И.Г. Управление процессами. Учебник для вузов.стандарт третьего поколения.- СПб.: Питер, 2013. - 304 с.

- Гордон Я.Х. Теория организации / Я.Х.Гордон.- СПб.: Питер, 2010.-438 с.

- Горынин Д.С. Инвестиции.- М.: Проспект, 2017.- 328 с.

- Горохов С.Ю. Экономика.- М.: АСТ, 2013.- 329 с.

- Гурманов Р.Т. Инвестиционный менеджмент.- М.: Астра, 2018.- 189 с.

Дихтелм Г. Управление проектами. - СПб.: Бизнес-песса, 2012.- 414 с.

- Дульзон А.А. Управление проектами: учебное пособие. Ч. 1 /

А. А. Дульзон. - 3-е изд., перераб. и доп. - Томск: ТПУ, 2010. - 334 с. - Интернет-ресурс.

Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: Методология и практика. - М.: Финансы и статистика, 2011. - 400 с.

Захаров М.Г. Экономика.- М.: Флора, 2012.- 502 с.

Захаров О.Г. Краткое введение в моделирование бизнес-процессов.- М.: Вид, 2016.- 439 с.

Зубакин Д.Г. Инвестиции.- М.: Пересвет 2017.- 302 с.

- Ивашин Б.Д. Инвестиции.- М.: Лупа, 2016.- 199 с.

- Игнатьева В.В., Максимцов М.М. Исследование систем управления: Учеб.пособие для вузов. - М.: ЮНИТИ-ДАНА, 2012.- 67 с.

- Игонина М.Д. Инвестиции.- М.: Фронталь, 2016.- 299 с.

- Камышев Ю.О. Инвестиционный менеджмент.- М.: Прокус, 2017.- 328 с.

- Карамышев С.Г. Инвестиции на предприятии.- М.: Урган, 2016.- 320 с.

Кнорринг В.И. Теория, практика и искусство управления: Учебник для вузов.- М.:АСТ, 2012.-359 с.

Кобец Е. А. Планирование на предприятии. Учебное пособие.- Таганрог: Изд-во ТРТУ, 2011.-539 с.

Котлер Ф. Основы маркетинга. - М.: Прогресс, 2016. – 749 с.

Ламбен Ж.Ж. Стратегический маркетинг. – СПб.: Наука, 2017. – 528 с.

Луронов Г.Ю. Инвестиции на предприятии.- М.: Пересвет, 2016.- 314 с.

Мазалович Д.Г. Команда проекта.- М.: ВиД, 2016.- 99 с.

Мазин А.А. Инвестиционный менеджмент.- М.: Сирена, 2017.- 129 с.

- Мазулин В.Ю. Инвестиции.- М.: Омск, ОГУ, 2017.- 99 с.

- Мазур В.Д. Шапиро Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.- - 8-е изд., стер.- М.: Омега-Л, 2016.- 399 с.

Паром Б. Управление проектами.- М.: Пресс-М, 2012.- 89 с.

Перов Н.В. Маркетинг. Учебник, практикум и учебно-методический комплекс. - М.: Юристъ, 2010. – 275 с.

Полежаев М.С. Экономика.- М.: ВиД, 2012.- 208 с.

Самоев Ю.А. Инвестиции.- Одесса: Печатник, 2018.- 130 с.

Сахаров С.Г. Командообразование.- М.: Дрофа, 2016.- 212 с.

Сухарев С.Ю. Инвестиции.- М.: Модус, 2018.- 408 с.

- Ульянова М.А. Управление на предприятии.- М.: Астра-М, 2013.-408 с.

- Уман И. Инвестиционный менеджмент.- М.: ЛигА, 2013.- 327 с.

- Управление проектом. Основы проектного управления: учебник / под ред. проф. М.Л. Разу, - М.: КНОРУС, 2017. - 768с.

- Федько Н.Г. Маркетинговые коммуникации / Н.Г. Федько.- Ростов на Дону: Феникс, 2018. –365 c.

- Хасси Д. Стратегия и планирование. - СПб: ПИТЕР, 2012.- 299 с., с. 86

- Ябзевич. С.С. Маркетинг. Учебник. – Спб.: СП-Б Свет, 2012.-617 с.

Статьи периодической печати

- Браверман А., Саулин А. Интегральная оценка результативности предприятий. // Вопросы экономики.- 2011.- №6

- Петров П.А. Формирование единой методологии контроллинга стратегического потенциала промышленного компании // Научный вестник Уральской академии государственной службы. – Екатеринбург. – 2011. - № 3 (16).- c.314-321.

Технико-экономическое обоснование инвестиционного проекта // Экономист.- 2011.- 12 сентября.- №523

Топурия Н. Л. Управленец в условиях современного рынка // Журнал Российское предпринимательство.- 2016.- № 9

Электронные ресурсы

- Модели расчета ставки дисконтирования [Электронный ресурс] Режим доступа: http://atxp.org/index.php?catid=61:2013-11-22-13-45-04&id=720:2016-04-24-15-25-32&Itemid=114&option=com_content&view=article

Официальный сайт ПАО «Сбербанк России»: http://www.sberbank.com/ru/investor-relations/reports-and-publications/ifrs

Официальный сайт ЦБ РФ: http://www.cbr.ru/publ/BBS/Bbs1602r.pdf

Приложения

Приложение 1

Структура действующих Базельских соглашений

Диаграмма Ганта (календарный план проекта) ПАО «Сбербанк России» в 2018 году

|

Период |

Мероприятия |

|

|

31 октября 2018 года |

Организационное собрание. Анализ деятельности ПАО «Сбербанк России». Систематизация проблем (1) |

|

|

1-5 ноября 2018 года |

Разработка векторов совершенствования деятельности. Выбор оптимальных управленческих решений (2) |

|

|

6-9 ноября 2018года |

Подбор членов команды проекта по совершенствованию организации деятельности и системы внутреннего управления (3) |

|

|

10-12 ноября 2018 года |

Выработка цели и задач проекта по совершенствованию организации деятельности и системы внутреннего управления (4) |

|

|

13 ноября 2018 года |

Маркетинговое исследование рынка программных продуктов, которые могут быть внедрены в ПАО «Сбербанк России» (5) |

|

|

14-20 ноября 2018 года |

Подготовка технического задания на внедрение проекта (6) |

|

|

21 ноября – 2 декабря 2018года |

Разработка проекта (7) |

|

|

3 – 17 декабря 2018 года |

Подготовка документации (8) |

|

|

18 – 27 декабря 2018года |

Завершение проекта по совершенствованию организации деятельности и системы внутреннего управления (9) |

|

|

28 декабря 2018года – 4 января 2017 года |

Контроль и оценка проекта (10) |

|

|

5-19 января 2019 года |

Анализ успешности функционирования проекта по внедрению базельских требований (11) |

|

|

20 января – 8 февраля - 2019 года |

Анализ успешности функционирования проекта по внедрению усовершенствованной системы оценки кредитоспособности заемщиков (12) |

|

|

9-15 февраля 2019 года |

Проведение итогового собрания руководящих органов ПАО «Сбербанк России» (13) |

|

- Основные задачи финансовой политики

- Финансовая политика и ее реализация в РФ

- Налоги как цена услуг государства ( Теоретические аспекты налогообложения)

- Формы государственного устройства(Сущность понятия «форма государства»)

- Функции менеджмента (взаимосвязь функции управления)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации)(Понятие риска)

- Менеджмент человеческих ресурсов (Эволюция концепций менеджмента человеческими ресурсами)

- Основы работы с операционной системой Windows 7 (Описание операционной системы Windows 7)

- Применение объектно-ориентированного подхода при проектировании информационной системы (ЭТАПЫ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПРОЕКТИРОВАНИЯ ПРОГРАММНЫХ КОМПЛЕКСОВ)

- Особенности управления компаниями в современных условиях и пути его совершенствования

- ПМ 01 Организация работы детского кафе на 40 мест

- Гарантии прав и свобод человека и гражданина (Влияние конвенции о защите прав человека и основоположных свобод на права человека)