Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия. на примере ОАО «Бобруйский комбинат хлебопродуктов»

Содержание:

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения научно-технического прогресса, эффективных форм управления и управления производством, активизации предпринимательства и т. д. Важную роль в реализации этой задачи дается анализу хозяйственной деятельности предприятий. С помощью этого анализа они разрабатывают стратегию и тактику развития предприятий, обосновывают планы и управленческие решения, контролируют их реализацию, определяют резервы для повышения эффективности производства и оценивают работу предприятия, его подразделений и сотрудников[1].

Экономический потенциал предприятия можно охарактеризовать двумя способами: с позиции имущественного положения предприятия и с позиции его финансового положения. Оба эти аспекта финансово-хозяйственной деятельности взаимосвязаны. Иррациональная структура собственности, ее нестандартная структура могут привести к ухудшению финансовой ситуации и наоборот.

Возможность проведения и оценки результатов анализа финансово-хозяйственной деятельности организации позволяет принимать управленческие решения по снижению риска и повышению рентабельности финансово-хозяйственной деятельности предприятия, выявлять факторы и резервы для повышения эффективности Экономической деятельности предприятий.

Целью курсовой работы является проведение анализа и финансовой устойчивости ОАО «Бобруйский комбинат хлебопродуктов» и разработка мероприятий по ее улучшению.

Осуществление поставленной цели потребовало решения следующих основных задачи:

• рассмотреть теоретические аспекты анализа платежеспособности и финансовой устойчивости;

• провести анализ финансовой устойчивости предприятия на примере ОАО «Бобруйский комбинат хлебопродуктов»;

• предложить практические рекомендации по повышению платежеспособности и финансовой устойчивости ОАО «Бобруйский комбинат хлебопродуктов»

Объектом исследования курсовой работы является ОАО «Бобруйский комбинат хлебопродуктов»

Предметом исследования является финансовая устойчивость данного предприятия.

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности предприятия

Потенциал предприятия и оценка его использования

Потенциал предприятия - многомерное образование, структура которого определяется тремя группами факторов, обуславливающих и весь спектр деятельности предприятия:

— функциональными, определяющими функциональную деятельность;

— организационными, определяющими организацию (способ управления) этой деятельностью;

— ресурсными, характеризующими ресурсы, необходимые для организации деятельности и достижения конкурентных преимуществ[2].

Вариантность объединения различных ресурсов обусловливает разнообразие внутреннего строения предприятия и возможностей достижения конкурентоспособности. Однако потенциал предприятия зависит не только от этих внутренних возможностей, но, естественно, и от внешних условий: величины потребительского спроса, действий конкурентов, отношений с поставщиками сырья, политики правительства и т. д[3].

Важнейшая задача состоит в том, чтобы обеспечить предприятиям условия для достижения необходимого преимущества перед другими конкурентами путем наиболее эффективного использования их потенциала и увеличения этого потенциала более высокими темпами, чем повышается потенциал их основных конкурентов.

С этой целью необходимо анализировать все основные составляющие потенциала: технико-технологический, кадровый, финансовый, организационно-управленческий. маркетинговый, инновационный.

В современных условиях при резком обострении международной конкуренции особое значение для повышения конкурентоспособности предприятий приобретают три последние составляющие потенциала (см. таблицу 1 приложение 1)[4].

Экономический потенциал является многоуровневым и многоаспектным объектом исследования, т.е. по признаку обособления производственных сил экономический потенциал можно разделить на потенциал страны, потенциал отрасли, потенциал региона, потенциал предприятия. Экономические потенциалы разных уровней различаются составом и размерами обособления ресурсов, которые определяются спецификой производства и спросом на продукцию.

В настоящее время термин «экономический потенциал» чаще встречается применительно к макроэкономике, тогда как экономический потенциал хозяйствующих субъектов определяет потенциал региона, отрасли и в целом России.

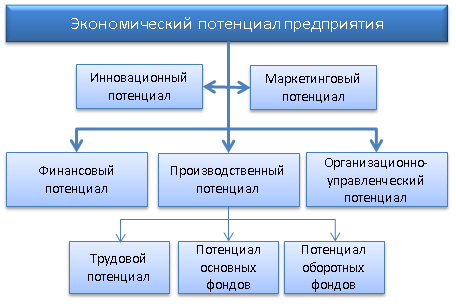

Экономический потенциал предприятия, по мнению И.А. Гуниной, представляет собой систему, включающую в себя совокупность кадровых, финансовых, производственных, инновационных, информационных и др. потенциалов (возможностей), направленных на обеспечение долгосрочного экономического развития предприятия на основе принятых к реализации стратегий (рисунок 1 приложение 2)[5].

Экономический потенциал предприятия образуют следующие частные потенциалы:

Трудовой потенциал характеризует необходимый и достаточный для достижения целей предприятия количественный состав сотрудников, исходя из их персональных способностей, навыков и других качеств, влияющих на трудовую деятельность.

Потенциал основных фондов — это показатель, характеризующий количественный состав и эффективность использования основных средств, находящихся в распоряжении организации.

Потенциал оборотных фондов — это показатель, характеризующий количественный состав и эффективность использования оборотных средств предприятия.

Финансовый потенциал характеризует обеспеченность компании финансовыми ресурсами, необходимыми для его стабильного функционирования, и эффективность их распределения и использования.

Организационно-управленческий потенциал характеризует способность руководства объединять ресурсы предприятия в процессе хозяйственной деятельности для сохранения и создания конкурентных преимуществ. Данный потенциал определяется организационной структурой и методами управления.

Маркетинговый потенциал – оценка способности маркетинговой системы своевременно и качественно исполнять маркетинговые функции с целью сохранения и повышения конкурентоспособности предприятия.

Инновационный потенциал – оценка способности предприятия использовать имеющиеся ресурсы для осуществления инновационной деятельности с целью удовлетворения существующих или перспективных потребностей.

Экономический потенциал (как и входящие в его состав элементы), а также механизм его развития, который необходим для поддержания конкурентоспособности предприятия, в отличие от совокупного потенциала предприятия отвечает за исследование и развитие предприятия с экономических позиций. В то же время в рамках совокупного потенциала предприятия могут быть исследованы (помимо экономического) правовой, экологический и другие виды потенциалов[6].

1.2 Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Для выработки прогнозных решений и определения перспектив развития предприятия наиболее результативным является комплексная оценка и анализ его финансово-хозяйственной деятельности. Необходимость изучения и применения комплексных методик экономического анализа вызвана возможностями и преимуществами их использования, как для текущей оценки деятельности предприятия, так и для ее прогнозирования.

Комплексная оценка финансово-хозяйственной деятельности позволяет оценить динамичность и устойчивость экономического роста предприятия, эффективность использования экономического потенциала, положение и репутацию предприятия на рынке среди клиентов и конкурентов, возможности и перспективы развития с учетом различного рода рисков и финансовых затруднений, социальную значимость предприятия, а также его рейтинг среди других предприятий.

Системный характер комплексного экономического анализа дает возможность изучения финансово-хозяйственной деятельности предприятия как сложной системы экономических, социальных, правовых и других отношений с учетом взаимосвязей, возникающих при взаимодействии фирмы с внешней и внутренней средой. В силу этого, при комплексной оценке деятельности хозяйствующего субъекта учитывается влияние множества факторов, воздействующих, как на деятельность предприятия, так и на его рыночное и социальное окружение.

Оценка экономического потенциала невозможна без использования количественных и качественных методов. К таким методам оценки потенциала можно отнести следующие: ситуационный анализ, портфельный анализ, кабинетные исследования, опросы работников организации по специальным методикам (диагностические интервью), коллективные методы работы, экспертные оценки, математические методы (анализ трендов, факторный анализ, расчет средних показателей, специальных коэффициентов и пр.).

Экономический потенциал предприятия чаще всего раскрывается, используя совокупность характеристик: реальные возможности, объём ресурсов и резервов, способность к использованию потенциала, уровень и результаты его реализации.

Исследования экономического потенциала проводятся в рамках классических методологий. Напомним, что причина многообразия подходов к оценке экономического потенциала коренится в терминологических разночтениях категории «экономический потенциал».

Комплексная оценка представляет системное аналитическое исследование, в процессе которого на основе совокупного рассмотрения ранее обособленно изученных аспектов деятельности организации дается обобщающая характеристика ее эффективности. Цель комплексной оценки заключается в получении результатов исследования, адекватно отражающих реальное положение организации на рынке. Ее необходимость обусловлена тем обстоятельством, что выводы, вытекающие из автономного анализа результатов деятельности организации, нередко вступают в противоречие друг с другом[7].

В условиях рыночной экономики современной России комплексная оценка деятельности организации имеет многоцелевую направленность.

Комплексный подход к оценке результатов финансово-хозяйственной деятельности коммерческой организации позволяет банкам, биржам, страховым компаниям, инвестиционным фондам и другим участникам рынка с наибольшей достоверностью определять степень надежности партнера по бизнесу.

Собственникам и руководству организации в условиях динамично меняющейся рыночной среды комплексная оценка позволяет:

• определять степень влияния результатов деятельности отдельных структурных подразделений на формирование обобщающих показателей;

• решать проблему перспектив развития отдельных видов деятельности;

• обосновывать выбор стратегии развития организации в кратко-и долгосрочном периодах; и др[8].

Осуществление комплексной оценки деятельности анализируемых организаций является основной функцией Федеральной службы России по финансовому оздоровлению и банкротству, Федеральной комиссии по рынку ценных бумаг, отраслевых министерств и ведомств.

Особое значение приобретает комплексный подход к оценке результатов деятельности в ассоциациях, холдингах, финансовых промышленных группах и других крупных участниках рынка.

В комплексном экономическом анализе сочетаются цели и задачи управленческого и финансового анализа, а производственные и технические показатели деятельности изучаются в тесном взаимодействии с финансовыми показателями. При этом объектом комплексного экономического анализа на микроуровне могут быть хозяйствующие субъекты различных видов деятельности, организационно-правовых форм и видов собственности[9].

Среди основных направлений комплексной оценки и анализа финансово-хозяйственной деятельности можно выделить следующие:

— оценка и анализ экономической динамики предприятия;

— оценка и анализ деловой активности и устойчивости экономического роста предприятия;

— анализ эффективности использования производственных и финансовых ресурсов предприятия;

— оценка и анализ рыночной позиции предприятия;

— оценка и анализ деятельности предприятия с точки зрения ее социальной значимости;

— анализ деятельности предприятия в условиях риска и инфляции;

— оценка и анализ деятельности в условиях, когда существует вероятность финансовых затруднений и банкротства предприятия;

— оценка стоимости имущества предприятия;

— рейтинговая оценка эффективности финансово-хозяйственной деятельности предприятия[10].

Для оценки динамичности развития предприятия необходимо изучать соотношение темпов роста основных показателей, отражающих специфику производственной деятельности предприятия. Наиболее распространенным и простым способом является сопоставление темпов роста выручки от реализации, прибыли, и стоимости авансированного капитала[11].

В ходе комплексной оценки наряду с методами экономического анализа широко используются статистические и экономико-математические методы.

В экономической литературе широко обсуждался вопрос о методах построения и использования в процессе комплексной оценки деятельности организаций интегрированного показателя, наиболее адекватно отражающего ее результаты.

Глава 2. Анализ финансового состояния деятельности организации

2.1. Организационно-экономическая характеристика организации

Открытое акционерное общество «Бобруйский комбинат хлебопродуктов» создано на основании приказа Могилевского областного комитета по управлению государственным имуществом и приватизации от 29.03.1997 г. № 63 путем преобразования государственного предприятия «Бобруйский комбинат хлебопродуктов» в соответствии с законодательством Республики Беларусь о приватизации государственного имущества.

ОАО «Бобруйский комбинат хлебопродуктов» зарегистрировано Могилевским областным исполнительным комитетом 15.05.2000 г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700071867.

Место нахождения ОАО «Бобруйский комбинат хлебопродуктов»: 213800, Могилевская область, г. Бобруйск, ул. Орджоникидзе, 99-и.

Общество имеет Осиповичский производственный филиал. Место нахождения: 213760, Могилевская область, г. Осиповичи, ул. Калинина, 89.

ОАО «Бобруйский комбинат хлебопродуктов» является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный и иные счета в учреждениях банков. Уставный фонд ОАО «Бобруйский комбинат хлебопродуктов» составляет 10 778 млн. рублей, доля государства - 99,97 %.

Комбинат прошел международную аттестацию на соответствие СТБ и зарегистрирован в Реестре национальной системы подтверждения соответствия РБ под №BY/112 05.01.010 01356 и №BY/112 05 /01/010 01 101.

ОАО «Бобруйский комбинат хлебопродуктов» обеспечивает хлебопекарную промышленность г. Бобруйска, г. Осиповичи и прилегающих районов мукой ржаной обдирной, сеяной, обойной.

Основными потребителями комбикормов являются колхозы, птицефабрики, рыбокомплексы. Реализуются комбикорма на местном рынке и на рынках прилегающих районов.

Основным сырьем для производства муки является рожь продовольственная, для производства крупы – ячмень продовольственный, овес продовольственный.

Основным сырьем для производства комбикормов являются пшеница, ячмень, овес, кукуруза и другое зерновое сырье; не зерновое сырье (мясокостная и рыбная мука, мел, соль, премиксы, сухое молоко, травяная мука), а также продукты переработки при производстве муки и крупы.

Закупка зерна происходит в период массовой заготовки зерна у сельскохозяйственных организаций м фермерских хозяйств.

Целью деятельности ОАО «Бобруйский комбинат хлебопродуктов» является организация эффективной производственно-хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и собственника имущества, а также производство товаров в необходимых объемах, ассортименте и качестве с учетом более полного обеспечения покупательского спроса.

Основными видами выпускаемой продукции ОАО «Бобруйский комбинат хлебопродуктов» являются:

• мука ржаная (обдирная, обойная, сеяная);

• рассыпные и гранулированные комбикорма (для крупного рогатого скота, откорма свиней, молодняка, птицы (бройлеров, молодняка, кур-несушек) для собак и кошек);

• экструдированное зерно;

• крупа в ассортименте.

ОАО «Бобруйский комбинат хлебопродуктов» оказывает следующие виды услуг:

• переработка зерна на давальческих условиях;

• расфасовка продукции;

• хранение зерна, продукции.

Технологические регламенты по производству всех видов выпускаемой продукции на комбинате утверждены в установленном порядке.

Вся продукция, производимая на ОАО «Бобруйский комбинат хлебопродуктов» сертифицирована и соответствует требованиям ГОСТов и ТУ Республики Беларусь.

Виды деятельности, осуществляемые ОАО «Бобруйский комбинат хлебопродуктов» определены Уставом общества.

Деятельность, подлежащая лицензированию в соответствии с законодательством Республики Беларусь, осуществляется после получения соответствующей лицензии.

ОАО «Бобруйский комбинат хлебопродуктов» в установленном порядке может создавать унитарные предприятия, филиалы и их представительства, быть учредителем (участником) других хозяйственных товариществ и обществ.

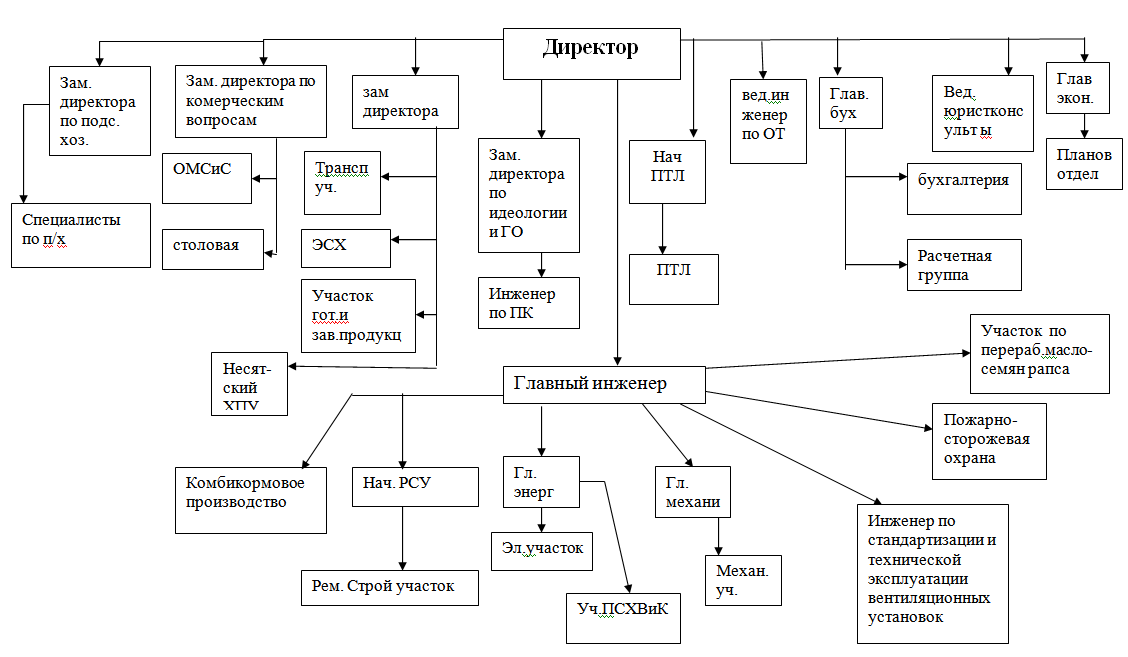

Организационная структура ОАО «Бобруйский комбинат хлебопродуктов» представлена в приложении 3.

В состав ОАО «Бобруйский комбинат хлебопродуктов» входят:

комбикормовый цех производительностью 333 тонн/сутки рассыпных и 234 тонн/сутки гранулированных комбикормов. Проводится поэтапная модернизация цеха. Установлена линия по вводу микродобавок в комбикорма, внедрен ОСУП комбицеха, что позволило улучшить рецептуру, сбалансированность комбикормов;

цех экструдированного зерна с линией по производству шелушенного ячменя и овса производительностью 75 тонн/сутки;

на базе старой мельницы после реконструкции введен в эксплуатацию цех по производству рапсового масла производительностью 26 тыс. тонн масло семян рапса в год;

элеватор емкостью для хранения 62 тыс. тонн зерна, зерновые склады вместимостью 16 тыс. тонн зерна, а также склады семян вместимостью 4,5 тыс. тонн;

крупяной цех по выработке, крупы ячневой, пшеничной производительностью 165 тонн/сутки (законсервирован);

вспомогательные участки: механический, электрический, ремонтно-строительный, транспортный;

котельная, которая обеспечивает паром и горячей водой свое и близлежащие предприятия;

лаборатория, оснащенная оборудованием для проведения медико-биологических, микологических, токсикологических и физико-химических анализов.

производственно-технологическая лаборатория, оснащенная современным оборудованием для проведения медико-биологических, микологических, токсикологических и физико-химических анализов;

Осиповичский производственный участок в составе пяти основных и восьми вспомогательных участков.

В состав Осиповичского производственного участка входят пять основных цехов и восемь вспомогательных участков.

Основные цеха:

крупоцех № 1 по производству ячменной крупы производительностью 100 тонн в сутки;

крупоцех № 2: производство круп, не требующих варки производительностью 20 тонн в сутки, овсяной муки 8 тонн в сутки, производству крупы овсяной 30 тонн в сутки;

участок расфасовки и производство каш;

элеватор № 1 емкостью 64 тыс. тонн, предназначенный для приема, хранения и отпуска зерна на мельницу;

элеватор № 2 емкостью 77300 тонн, предназначенный для приема, хранения и отпуска зерна в крупоцех № 1;

склады семян емкостью 2500 тонн.

Вспомогательные участки:

транспортный, котельная, энергоучасток, ремонтно-механический участок;

производственно-технологическая лаборатория.

Обеспеченность электроэнергией и водой осуществляется в централизованном порядке через электросети и водоканал, потребление тепло энергии - через собственную котельную, которая работает на газообразном топливе.

Важную роль в эффективной и прибыльной работе предприятия занимает рациональная организация производства и правильно сформированная система управления.

Структура управления производственным предприятием зафиксирована в схеме управления, в штатных расписаниях, положениях о правах, обязанностях и взаимоотношениях в структурных подразделениях, а также в должностных инструкциях для исполнителей.

Управление предприятием осуществляется в соответствии с действующим законодательством и Уставом предприятия на основе сочетания прав и интересов трудового коллектива и собственника имущества.

Полномочия органов управления определены Уставом предприятия.

На данный момент на комбинате работает 545 чел. (329 чел. в Бобруйске ( вт.ч. 79 чел. в подсобном хозяйстве)) , 216 чел в Осиповичском ПУ). По производству продукции Бобруйский комбинат хлебопродуктов работает по комбикормовому направлению, а Осиповичский производственный участок по мукомольно-крупяному.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учетом уровня образования руководящих работников, специалистов и профессиональной подготовкой рабочих.

Кадровая политика на предприятии направлена на прием эффективной рабочей силы, увеличение эффективности посредством лучших условий работы, улучшение отношений рабочих и руководства. Профессиональная подготовка, переподготовка и повышение квалификации кадров.

На предприятии проводится работа по подбору, отбору и расстановке кадров на основе оценки их квалификации, личных и деловых качеств. Предприятие заинтересовано в высококвалифицированных специалистах, поэтому ведется активная политика по подготовке кадров и повышению квалификации.

Важным звеном в плане технического развития является организация труда, которая включает в себя организацию рабочих мест, их аттестацию и рационализацию, сокращение тяжелого и неквалифицированного ручного труда, улучшение обслуживания рабочих мест, передовые методы и приемы труда, нормирование, материальное стимулирование, режим труда и отдыха, технику безопасности и дисциплину труда.

Разработанная система оплаты труда предполагает обеспечить высокоэффективные конечные результаты производства и непосредственную зависимость оплаты труда от объема выпуска продукции, и направлена на воспроизводство рабочей силы, гарантирование работникам вознаграждения, эквивалентного вложенному труду, рост средней заработной платы, создание стимулов увеличения качества и повышения производительности труда.

Расчет фонда оплаты труда в 2016 г. рассчитан исходя из штатной численности работников предприятия, утвержденных должностных окладов служащих и месячных тарифных ставок рабочих, номинального фонда рабочего времени, плановой трудоемкости производственной программы, объемов производства продукции, темпов роста производительности труда.

В 2016 году среднемесячная заработная плата одного работника ОАО «Бобруйский комбинат хлебопродуктов » составила 4905,0 тыс. рублей.

ОАО «Бобруйский комбинат хлебопродуктов» регулярно разрабатывает и реализует мероприятия по улучшению условий труда и техники безопасности.

Администрацией предприятия ведется планомерная работа по предупреждению несчастных случаев и заболеваемости на производстве, обеспечению безопасных условий труда и производственного быта, высвобождению от тяжелых физических работ. Предусмотрены проверки состояния охраны труда в филиалах. По всем проведенным проверкам выдаются предписания или издаются приказы с разработкой мероприятий по устранению выявленных нарушений.

Все работающие обеспечены спецодеждой, спец обувью и другими средствами индивидуальной защиты.

Основные технико-экономические показатели деятельности ОАО «Бобруйский комбинат хлебопродуктов» за период с 2014–2016 годы представлены в таблице 1

Таблица 1

Основные технико-экономические показатели деятельности

|

Показатель |

Ед. изм. |

2014 год |

2015 год |

2016 год |

Абсолютное изменение |

|

|

2015-2014 |

2016-2015 |

|||||

|

тыс. руб. |

48005 |

53078 |

54006 |

+5073 |

+928 |

|

чел. |

540 |

549 |

545 |

+9 |

-4 |

|

тыс. руб. |

88,9 |

96,7 |

99,1 |

+7,8 |

+2,4 |

|

тыс. руб. |

41734 |

48013 |

49438 |

+6279 |

+1425 |

|

руб. |

0,87 |

0,90 |

0,92 |

+0,03 |

+0,02 |

|

тыс. руб. |

33714 |

60861 |

59219 |

+27147 |

-1642 |

|

руб./руб. |

1,42 |

0,87 |

0,91 |

-0,55 |

+0,04 |

|

тыс. руб./ч |

62,4 |

110,9 |

108,7 |

+48,5 |

-2,2 |

|

тыс. руб. |

34961 |

41782 |

46482 |

+6821 |

+4700 |

|

коэф. |

1,37 |

1,27 |

1,16 |

-0,1 |

-0,11 |

|

дни |

263 |

283 |

310 |

+20 |

+27 |

|

тыс. руб. |

6271 |

5065 |

4568 |

-1206 |

-497 |

|

тыс. руб. |

4350 |

2442 |

1619 |

-1908 |

-823 |

|

тыс. руб. |

209 |

-1297 |

-4353 |

-1507 |

-5650 |

|

% |

10,4 |

5,1 |

3,3 |

-4,5 |

-1,8 |

|

% |

9,1 |

4,6 |

3,0 |

-4,5 |

-1,6 |

|

% |

0,3 |

-0,01 |

-0,04 |

-0,31 |

-0,05 |

Согласно данным таблицы 1, выручка от реализации продукции в 2015 году увеличился по сравнению с 2014 годом на 5073 тыс. руб что составило 53078 тыс.руб., в 2016 году по сравнению с 2015 годом так же увеличилась на 928 тыс. руб, что составило 54006 тыс. руб. Следовательно, увеличиваются масштабы деятельности предприятия и охват рынка продукцией.

Себестоимость реализованной продукции в 2016 году увеличилась с 41734 тыс. руб. до 49438 тыс. руб., что составило +18,5% от уровня 2014 года. В связи с тем, что затраты на производство продукции увеличились на 18,5%, а выручки от продаж – на 12,5%, очевидно увеличение затрат на рубль продукции. Данный показатель увеличился с 0,87 до 0,92 руб.

Стоимость основных средств, увеличилась на 75,5% и составляет 59219 тыс. руб. Данный рост обусловлен вводом в действие новых производственных мощностей. Анализ показателей эффективности использования основных производственных средств показал снижение фондоотдачи на 35,9%, что свидетельствует о снижении эффективности использования всей совокупности основных производственных средств.

В период с 2014 по 2016 год отмечен рост эффективности использования трудовых ресурсов. Производительность труда одного списочного работника предприятия выросла с 88,9 тыс. руб./чел. в год до 99,1тыс. руб., то есть на 11,5%.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия – кредитополучателя, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

В 2016 году показатель оборачиваемости составил 1,16 и снизился по сравнению с 2014 годом на 0,21. Соответственно увеличилась продолжительность одного оборота на 47 дней.

Основные показатели, характеризующие финансовые результаты в анализируемом периоде имеют отрицательную динамику. Прибыль от реализации в 2016 году составила1619 тыс. руб., что меньше показателя 2014 года на 2731 тыс.руб.Уменьшение прибыли от реализации и чистой прибыли явилось следствием снижения показателей рентабельности предприятия.

2.2 Диагностика финансового состояния организации

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу.

Активы, сгруппированные по степени ликвидности, представлены в таблице 2

Таблица 2

Группировка активов по степени ликвидности ОАО «Бобруйский комбинат хлебопродуктов»

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 к 2014 году |

2016 к 2015 году |

||||

|

9 |

48 |

1322 |

39 |

1274 |

|

9 |

48 |

136 |

39 |

88 |

|

0 |

0 |

1186 |

0 |

1186 |

|

5773 |

10378 |

16969 |

4605 |

6591 |

|

0 |

0 |

0 |

0 |

0 |

|

396 |

560 |

520 |

164 |

-855 |

|

5377 |

9818 |

16449 |

4441 |

6631 |

|

29178 |

31356 |

28191 |

5889 |

-3165 |

|

2074 |

7963 |

8704 |

6630 |

741 |

|

0 |

0 |

0 |

0 |

0 |

|

22588 |

20274 |

17005 |

-2314 |

-3269 |

|

277 |

689 |

910 |

412 |

221 |

|

4237 |

2415 |

1560 |

-1822 |

-855 |

|

2 |

15 |

12 |

13 |

-3 |

Соответственно на четыре группы разбиваются и обязательства предприятия таблица 3

Таблица 3

Группировка пассивов баланса ОАО «Бобруйский комбинат хлебопродуктов»

|

Вид пассива |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 к 2014 году |

2016 к 2015 году |

||||

|

Краткосрочная кредиторская задолженность |

23237 |

13574 |

10744 |

-9663 |

-2830 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого по группе П1 |

23237 |

13574 |

10744 |

-9663 |

-2830 |

|

Краткосрочные кредиты и займы |

20219 |

49578 |

75849 |

29359 |

26271 |

|

Краткосрочная часть долгосрочных обязательств |

456 |

2513 |

1725 |

2057 |

-788 |

|

Краткосрочные кредиты и займы (П2) |

20675 |

52091 |

77574 |

31416 |

25483 |

|

Долгосрочные обязательства (П3) |

7635 |

11978 |

11553 |

4343 |

-425 |

|

Собственный капитал (П4) |

24271 |

29855 |

25225 |

5584 |

-4630 |

При сопоставлении групп активов и пассивов были установлены неравенства представленные в таблице 4

Таблица 4

Сопоставление групп активов и пассивов

|

2014 год |

2015 год |

2016 год |

|

А1<П1 |

А1<П1 |

А1<П1 |

|

А2<П2 |

А2<П2 |

А2<П2 |

|

А3>П3 |

А3>П3 |

А3>П3 |

|

А4<П4 |

А4<П4 |

А4<П4 |

На основе полученных результатов можно сделать выводы, что баланс не является ликвидным по причине неудовлетворения требованиям неравенств А1≥П1, А2≥П2, А3≥П3,А4<П4.

Наряду с абсолютными величинами для оценки финансового состояния рассчитываются и анализируются относительные показатели.

При проведении финансово анализа рассчитываются следующие основные показатели ликвидности:

-коэффициент абсолютной ликвидности;

-коэффициент текущей ликвидности.

Расчёт показателей ликвидности предприятия отражен в таблице 5

Расчёт показателей ликвидности ОАО «Бобруйский комбинат хлебопродуктов»

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 к 2014 году |

2016 к 2015 году |

||||

|

1. Коэффициент абсолютной ликвидности (Кал) |

0,00 |

0,00 |

0,01 |

0 |

0,01 |

|

2. Коэффициент текущей ликвидности (Ктл) |

0,80 |

0,64 |

0,53 |

-0,16 |

-0,11 |

На ОАО «Бобруйский комбинат хлебопродуктов» коэффициент абсолютной ликвидности в 2016 году составлял 0. Это означает, что краткосрочные финансовые обязательства в 2015 году не обеспечены абсолютно ликвидными активами. Нормативное значение данного показателя 0,2. Полученные значение ниже норматива.

Коэффициент текущей ликвидности в 2014 году составлял 0,80, в 2015 году он уменьшился и составил 0,64, а в 2016 году – 0,53. Таким образом, расчетное значение не соответствует нормативу, что говорит об неустойчивом финансовом положении хозяйствующего субъекта и о возможных затруднениях со своевременным погашением срочных обязательств в полном объеме.

Показатели финансовой устойчивости применяются для оценки способности предприятия-кредитополучателя выполнить свои долгосрочные обязательства.

Ухудшение финансового состояния предприятия сопровождается потерей финансовой независимости, способности маневрировать собственными средствами, достаточности финансового обеспечения бесперебойного процесса хозяйственной деятельности.

В свою очередь, стабильность работы предприятия связана с общей его финансовой структурой, степенью зависимости его от кредиторов. Финансовая устойчивость характеризует соотношение собственных и заемных средств предприятия. При проведении финансового анализа используется система показателей, характеризующих состояние и структуру активов предприятия-кредитополучателя и обеспеченность их источниками покрытия (пассивами).

Коэффициент финансовой устойчивости  (2.1)

(2.1)

Коэффициент финансовой устойчивости показывает удельный вес всех источников средств, которые предприятие может использовать в своей текущей деятельности без ущерба для кредиторов в общей стоимости имущества. Рекомендуемое нормативное значение данного коэффициента 0,6 и выше.

Коэффициент финансовой независимости  (2.2)

(2.2)

Коэффициент финансовой независимости (автономии) показывает удельный вес общей суммы собственных средств в общей стоимости имущества предприятия-кредитополучателя. По данному показателю судят, насколько предприятие независимо от заемного капитала.

Рекомендуется, чтобы коэффициент финансовой независимости (автономии) был больше или равен 0,4-0,6. Это дает уверенность кредитодателям, что весь заемный капитал может быть компенсирован собственностью предприятия-кредитополучателя.

Коэффициент обеспеченности СОС (2.3)

(2.3)

Нормативные значения коэффициента обеспеченности собственными оборотными средствами (СОС) дифференцированы по отраслям народного хозяйства.

Коэффициент обеспеченности финансовых обязательств активами (Кофоа) характеризует способность предприятия рассчитываться по своим финансовым обязательствам после реализации активов.

(2.4)

(2.4)

Нормативным для коэффициента обеспеченности финансовых обязательств активами для всех отраслей является значение не более 0,85.

Коэффициент капитализации – показывает сколько рублей привлечённого капитала приходится на 1 руб. собственного капитала.

Коэффициент капитализации  (2.5)

(2.5)

Расчет данных показателей для ОАО «Бобруйский комбинат хлебопродуктов» за период с 2014–2016 г.г. представлен в таблице 6.

Таблица 6

Анализ финансовой устойчивости ОАО «Бобруйский комбинат хлебопродуктов»

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

Нормативное значение |

|

|

2016 к 2014 году |

2016 к 2015 году |

|||||

|

1. Коэффициент финансовой устойчивости |

0,42 |

0,39 |

0,29 |

-0,13 |

-0,10 |

≥0,6 |

|

2.Коэффициент финансовой независимости (автономии) |

0,32 |

0,28 |

0,20 |

-0,12 |

-0,08 |

≥0,4-0,6 |

|

3.Коэффициент обеспеченности собственными оборотными средствами |

-0,26 |

-0,57 |

-0,90 |

-0,64 |

-0,33 |

≥0,1 |

|

4.Коэффициент капитализации |

2,12 |

2,60 |

3,96 |

1,84 |

1,36 |

- |

|

5.Коэффициент обеспеченности финансовых обязательств активами |

0,68 |

0,72 |

0,80 |

0,12 |

0,08 |

≤0,85 |

Расчеты показали, что коэффициент финансовой устойчивости в 2016 году составил 0,29, что на 0,13 ниже показателя 2014 года. Данный факт говорит о том, что финансовая устойчивость предприятия ухудшилась.

Коэффициент финансовой независимости (автономии) в 2014 году составил 0,32, в2016 году он у уменьшился до 0,20 при нормативном значении более 0,4-0,6. Следовательно, в 2014 году удельный вес общей суммы собственных средств в общей стоимости имущества предприятия составлял 32%, в 2016 году 20%. Таким образом, предприятие является зависимым от внешних источников финансирования.

Коэффициент обеспеченности собственными оборотными средствами в 2016 году составил -0,90. Из этого следует, что предприятие испытывает недостаток в собственных оборотных средствах, что негативно сказывается на ведении хозяйственной деятельности.

Коэффициент обеспеченности финансовых обязательств активами в исследуемом периоде не превышает установленный норматив, что говорит о том, что предприятие может рассчитаться полностью по своим обязательствам за счет активов.

В соответствии с Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования для оценки результатов деятельности субъекта хозяйствования рассчитываются показатели рентабельности. Для оценки эффективности использования средств субъекта хозяйствования проводится анализ деловой активности, который заключается в исследовании динамики коэффициентов оборачиваемости.

Анализа рентабельности капитала ОАО «Бобруйский комбинат хлебопродуктов» за период с 2014–2016 г.г. представлена в таблице 7.

Таблица 7

Анализ рентабельности капиталаОАО «Бобруйский комбинат хлебопродуктов»

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 к 2014 году |

2016 к 2015 году |

||||

|

Выручка от реализации продукции, тыс. руб. |

48005 |

53078 |

54006 |

5073 |

928 |

|

Общая сумма прибыли до налогообложения, тыс. руб. |

300 |

-937 |

-3919 |

-1237 |

-2982 |

|

Прибыль от реализации продукции, тыс. руб. |

4350 |

2442 |

1619 |

-1908 |

-823 |

|

Отношение прибыли до налогообложения к прибыли от реализации (W) |

0,07 |

-0,38 |

-2,42 |

-0,07 |

-2,04 |

|

Средняя сумма совокупного капитала, тыс. руб. |

94347 |

91658 |

116297 |

-2689 |

24639 |

|

Чистая прибыль предприятия (ЧП), тыс. руб. |

209 |

-1297 |

-4353 |

-1507 |

-3056 |

|

Средняя сумма собственного капитала |

27321 |

27063 |

27540 |

-258 |

477 |

|

Доля чистой прибыли в общей сумме прибыли до налогообложения (Ww) |

0,70 |

1,38 |

1,11 |

0,68 |

-0,27 |

|

Мультипликатор капитала (Mk) |

3,45 |

3,39 |

4,22 |

0,06 |

0,84 |

|

Рентабельность оборота (Rоб) |

9,1 |

4,6 |

3,0 |

-4,5 |

-1,60 |

|

Коэффициент оборачиваемости капитала (Коб) |

0,51 |

0,58 |

0,46 |

0,07 |

-0,11 |

|

Рентабельность совокупного капитала (ВЕР) |

0,32 |

-1,02 |

-3,37 |

-0,7 |

-2,35 |

|

Рентабельность собственного капитала (ROE) |

0,76 |

-4,79 |

-15,81 |

-4,03 |

-11,01 |

Анализ данных таблицы 7 показал рост таких показателей как выручка от реализации продукции +5073 тыс. руб.; средняя сумма совокупного капитала -2689 тыс. руб. Однако в анализируемом периоде темп роста прибыли имеет отрицательную динамику. Это отрицательно повлияло на такой показатель как рентабельность оборота. Он снизился в 2016 году по сравнению с 2014 годом с 9,1% до 3,0%.Коэффициент оборачиваемости капитала составил 0,46.

Показатели рентабельности совокупного капитала и рентабельности собственного капитала в период с 2014 по 2016 год также имеют отрицательную динамику, что говорит о снижении доходности совокупного и собственного капитала. На данное изменение значительное влияние оказалуменьшениеприбыли до налогообложения к прибыли от реализации, что уменьшило результат на 0,7 и 4,03 соответственно.

Оценка показателей, характеризующих структуру капитала ОАО «Бобруйский комбинат хлебопродуктов» за период с 2014–2016 г.г. отражена в таблице 8.

Таблица 8

Оценка показателей, характеризующих структуру капиталаОАО «Бобруйский комбинат хлебопродуктов»

|

Показатели |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2015 к 2014 году |

2016 к 2015 году |

||||

|

1. Коэффициент собственности (соотношение собственного и заёмного капитала) |

0,47 |

0,38 |

0,25 |

0,09 |

-0,13 |

|

2. Коэффициент финансового левериджа (отношение заёмного капитала к собственному) |

2,12 |

2,60 |

3,96 |

0,48 |

1,36 |

|

3. Коэффициент финансовой независимости (автономии) (доля собственного капитала в валюте баланса) |

0,32 |

0,28 |

0,20 |

-0,04 |

-0,08 |

|

4. Коэффициент обеспеченности обязательств активами (отношение обязательств предприятия к валюте баланса) |

0,68 |

0,72 |

0,80 |

0,04 |

0,08 |

|

5. Коэффициент соотношения активов (отношение суммы долгосрочных активов к краткосрочным) |

1,17 |

1,57 |

1,69 |

0,4 |

0,12 |

Коэффициент собственности в 2014 году составил 0,47; в 2016 году он снизился до 0,25, что говорит об уменьшении покрытия долгов собственным капиталом, а также свидетельствует о том, что заемный капитал может быть компенсирован собственностью предприятия-кредитополучателя на 25%.

Коэффициент финансовой независимости в отчетном периоде составил 0,20, что говорит о том, что 20% активов предприятия сформировано за счет собственных источников средств.

Коэффициент обеспеченности обязательств активами составляет 0,80, что говорит о том, что 80% активов предприятия сформировано за счет заемных средств долгосрочного и краткосрочного характера. Нормативное значение данного показателя не должно превышать 0,85. Расчетное значение соответствует нормативу, что говорит о способности предприятия рассчитаться по своим обязательствам после реализации активов.

Коэффициент соотношения активов в анализируемом периоде увеличился на 0,4 . Рекомендуемое значение коэффициента меньше 1. Чем ниже значение показателя, тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств.

Уровень данного коэффициента выше 1 свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х годов.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Рассмотримскоринговую модель с тремя показателями (таблица 9)

Таблица 9

Группировка предприятий на классы по уровню платежеспособности

|

Показатель |

Границы классов согласно критериям |

||||

|

Iкласс |

IIкласс |

IIIкласс |

IVкласс |

Vкласс |

|

|

Рентабельность совокупного капитала |

30% и выше — 50 баллов |

от 29,9 до 20 % -от 49,9 до 35 баллов |

от 19,9 до 10%-от 34,9 до 20 баллов |

от 9,9 до1 % — от 19,9 до 5 баллов |

менее 1 % — 0 баллов |

|

Коэффициент текущей ликвидности |

2,0 и выше — 30 баллов |

от 1,99 до 1,7- от 29,9 до 20 баллов |

от 1,69 до 1,4 — от 19,9 до 10 баллов |

от 1,39 до 1,1- от 9,9 до 1 балла |

1 и ниже — 0 баллов |

|

Коэффициент финансовой независимости |

0,7 и выше — 20 баллов |

от 0,69 до 0,45 — от 19,9 до 10 баллов |

от 0,44 до 0,30-от9,9 до 5 баллов |

от 0,29 до 0,20-от 5 до 1 балла |

менее 0,2 — 0 баллов |

|

Границы классов |

100 баллов и выше |

от 99 до 65 баллов |

от 64 до 35 баллов |

от 34 до 6 баллов |

0 баллов |

I класс — предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс — предприятия, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

- класс — проблемные предприятия;

- класс — предприятия с высоким риском;

V класс — предприятия высочайшего риска, практически несостоятельные.

Исходные данные для комплексной оценки финансового состояния предприятия представлены в таблице 10.

Таблица 10

Исходные данные для комплексной оценки финансового состояния предприятия

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Рентабельность совокупного капитала |

0,32 |

-1,02 |

-3,37 |

|

Коэффициент текущей ликвидности |

0,80 |

0,64 |

0,53 |

|

Коэффициент финансовой независимости |

0,32 |

0,28 |

0,20 |

Согласно этим критериям, определим, к какому классу относится анализируемое предприятие таблица 11

Таблица 11

Обобщающая оценка финансовой устойчивости предприятия

|

Номер показателя |

2014 год |

2015 год |

2016 год |

|||

|

фактический уровень |

количество баллов |

фактический уровень |

количество баллов |

фактический уровень |

количество баллов |

|

|

1 |

0,32 |

0 |

-1,02 |

0 |

-3,37 |

0 |

|

2 |

0,80 |

0 |

0,64 |

0 |

0,53 |

0 |

|

3 |

0,32 |

5,7 |

0,28 |

4,56 |

0,20 |

1 |

|

Итого |

- |

5,7 |

- |

4,56 |

- |

1 |

По степени финансового риска, исчисленной с помощью данной методики, анализируемое предприятие относится к пятому классу.

Таким образом, выполненный анализ позволяет сделать следующие выводы:

- предприятие является финансово зависимым, так как только 20% активов предприятия сформировано за счет собственных источников средств, при нормативе 40%-60%;

- коэффициентный анализ ликвидности предприятия показал, что ОАО «Бобруйский комбинат хлебопродуктов»находится в неустойчивом финансовом положении и испытывает затруднения с погашением срочных обязательств в полном объеме;

- результаты анализа коэффициентов финансовой устойчивости свидетельствует о том, что предприятие не является финансово устойчивым, зависимым от внешних источников финансирования, однако может рассчитаться полностью по своим обязательствам за счет активов;

- показатель рентабельности совокупного капитала и собственного свидетельствуют о невысокой доходности капитала предприятия.

- комплексная оценка финансового состояния предприятия на основе скоринговой модели с тремя балансовыми показателями показала, что анализируемое предприятие относится к пятому классу финансовой устойчивости.

2.3 Мероприятия, направленные на улучшение финансового состояния организации

Основной целью является оптимизация ассортимента. Поэтому основное внимание следует уделять производству той продукции, которая находит своего потребителя.

Спросом пользуются также отдельные виды ржаной муки (сеянная, обойная), овсяная мука, крупа перловая, перловую НТВ, ячневая.

Продукция ОАО «Бобруйский комбинат хлебопродуктов» относится к такой категории товаров, которые производятся на многих комбинатах хлебопродуктов и имеют схожие характеристики. Поэтому наше предприятие стремится выпускать продукцию только отличного качества, чтобы вызывать положительные эмоции у потенциальных покупателей.

При производстве комбикормов используются такие передовые методы и технологии, как линии предварительного дозирования и смешивания сырья, многокомпонентное дозирование, экструдирование и шелушение зерна, предсмеси зерна, шрота, предсмеси трудно сыпучего сырья и минерального сырья, ввод в комбикорма растительного масла, кормового жира. Что позволяет вырабатывать комбикорма различных рецептов, в том числе и тонких. Скармливание комбикормов обеспечивает высокие привесы и надои. Хорошо поедается животными и птицами. Мука ржаная и прочая позволяет выпекать различные виды хлеба и хлебобулочных изделий.

Выпускаемые виды круп (ячневая, перловая, перловая НТВ, овсяная БП) соответствуют всем предъявляемым к ним требованиям, однако из-за ограниченного спроса и перенасыщения отечественного рынка реализация на внутреннем рынке затруднена. Реализация за пределами республики не возможна по ценовому фактору.

На предприятии имеется свой товарный знак (брэнд) – рисунок в виде зеленого контура вокруг гравюры старой водяной мельницы с изображением бобра на переднем плане и надписью снизу «Хутор Млынок».

Для развития предприятия необходимо принимать меры по увеличению объемов продаж производимой продукции, а также использовать резервы снижения затрат на предприятии. Поэтому основными направлениями повышения эффективности деятельности ОАО «Бобруйский комбинат хлебопродуктов» на будущий период должны стать:

- расширение ассортимента продукции и усиление использование маркетинговых инструментов, что позволит увеличить объемы реализации за счет продаж товаров-новинок и наращивания предложения;

- использование «эффекта масштаба», то есть наращивание объемов выпуска и продаж продукции за счет, например, производства продукции под заказ крупных организаций;

- использование резервов снижения расходов на реализацию и текущих расходов;

- использование внутренних резервов стимулирования продаж производимой продукции за счет оптимизации системы управления персоналом, ответственным за финансовые результаты работы предприятия – например, пересмотр системы стимулирования работы сотрудников отдела сбыта предприятия.

Расширение ассортимента продукции за счет разработки и выделения нового бренда в ассортиментом ряду и усиление маркетинга на предприятии.

Одним из ключевых направлений дальнейшей стратегии развития ОАО «Бобруйский комбинат хлебопродуктов» должно стать:

- разработка и продвижение узнаваемого и продаваемого бренда;

- переработка интернет-сайта организации и внедрение на нем полноценной онлайн службы работы с заказами.

- проведение специализированной рекламной кампании, направленной на информирование физических лиц о новом бренде и юридических лиц о новых возможностях сайта.

Разработка нового, узнаваемого бренда, по данным УРУП «Национальный центр маркетинга и конъюнктуры цен», позволяет организациям увеличивать объемы продаж на 5-10 % и обеспечивать повышение приверженности постоянных покупателей, вызывая у них положительные впечатления от успешности компании.

На сегодняшний день предприятие продвигает на рынок следующие виды продукции (под брендом Хутор Млынок):

- мука ржаная;мука высшего сорта;хлопья овсяные.

Разработку бренда можно осуществить, воспользовавшись услугами компании TDI-Group (одна из ведущих компаний Республики Беларусь, осуществляющих комплексное маркетинговое сопровождение бизнеса, в том числе – разработку новых брендов).

В таблице 12 представлен предварительный расчет стоимости услуг по созданию и выводу на рынок нового бренда.

Таблица 12

Стоимость разработки и продвижения нового бренда ОАО «Бобруйский комбинат хлебопродуктов»

|

Наименование работ |

Стоимость, |

|

Анализ концепции, разработка бренда |

30,6 |

|

Разработка программы позиционирования и рекламной кампании |

60,9 |

|

Продвижение бренда |

88,7 |

|

Итого |

234,4 |

Источник - собственная разработка

Разработку сайта и его обслуживание целесообразно, с учетом относительно одинакового уровня стоимости и качества выполнения работ, осуществлять, воспользовавшись услугами близко расположенной фирмы.

В таблице 13 представлена информация о стоимости реконструкции существующего сейчас сайта ОАО «Бобруйский комбинат хлебопродуктов».

Таблица 13

Стоимость разработки и продвижения обновленного интернет-сайта ОАО «Бобруйский комбинат хлебопродуктов»

|

Наименование работ |

Стоимость, |

|

Переработка структуры и содержания, обновление дизайна |

4,2 |

|

Внедрение модуля работы с клиентами |

4,8 |

|

Seo-оптимизация, продвижение сайта |

4,4 |

|

Итого |

13,4 |

Источник - собственная разработка

На реализацию концепции активного использования интернет-инструментов ОАО «Бобруйский комбинат хлебопродуктов» понадобится до 13,4 млн. руб.

Рекламную кампанию, в том числе совмещенную с коммуникационным мероприятиями, можно провести, дифференцировав средства распространения рекламы по различным направлениям и способам ее распространения (таблица 14).

Таблица 14

Ориентировочная стоимость рекламной кампании, направленной на вывод на рынок нового бренда

|

Мероприятия |

Средство / инструмент |

Стоимость за единицу, млн руб. |

Потреб-ность |

Затраты |

|

Участие в выставке |

арендуемые площади, м. кв. |

0,9 |

30 |

27,0 |

|

Ролик на телевидении |

эфир, минуты |

4,5 |

20 |

90,0 |

|

Ролик на радио |

эфир, минуты |

0,5 |

45 |

22,5 |

|

Реклама в журнале |

объявления, модули |

0,1 |

36 |

3,6 |

|

Реклама в газете |

объявления, модули |

0,05 |

74 |

3,7 |

|

Проспекты, листовки |

листовки, промоутеры |

0,001 |

6000 |

6,0 |

|

Контекстная реклама в Интернете |

переходы по объявлениям |

0,009 |

1500 |

13,5 |

|

Баннерная реклама в Интернете |

объявления, модули |

0,9 |

18 |

16,2 |

|

Итого |

182,5 |

Источник - собственная разработка

Таким образом, в целом на предлагаемые мероприятия ОАО «Бобруйский комбинат хлебопродуктов» понадобится:

234,4 + 13,4 + 182,5 = 430,3 млн. руб.

При этом отметим следующее:

- вывод на рынок нового бренда позволит ОАО «Бобруйский комбинат хлебопродуктов» расширить рынок продаж, привлечь новые сегменты потребителей, а также – повысить шансы наращивания ниши на экспортных рынках;

- активное использование интернет-сайта, в том числе внедрение в него модуля работы с заказчиками, который обеспечит возможность в онлайн режиме принимать заявки, сэкономит время работы как работников отдела продаж ОАО «Бобруйский комбинат хлебопродуктов», так и клиентов предприятия, – позволит так же обеспечить прирост продаж;

- реализация рекламной кампании в поддержку внедряемых нововведений также обеспечит рост продаж продукции ОАО «Бобруйский комбинат хлебопродуктов».

Заключение

Финансовое состояние можно определить, как результат системы отношений, возникающих в процессе кругооборота средств субъекта хозяйствования, а также источников этих средств, характеризующий на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность.

Показатели финансовой устойчивости применяются для оценки способности предприятия-кредитополучателя выполнить свои долгосрочные обязательства. Предприятие является финансово зависимым, так как только 20% активов предприятия сформировано за счет собственных источников средств, при нормативе 40%-60%.

Коэффициентный анализ ликвидности предприятия показал, что ОАО «Бобруйский комбинат хлебопродуктов» находится в неустойчивом финансовом положении и испытывает затруднения с погашением срочных обязательств в полном объеме. Результаты анализа коэффициентов финансовой устойчивости свидетельствует о том, что предприятие не является финансово устойчивым, зависимым от внешних источников финансирования, однако может рассчитаться полностью по своим обязательствам за счет активов.

Показатель рентабельности совокупного капитала и собственного свидетельствуют о невысокой доходности капитала предприятия. Комплексная оценка финансового состояния предприятия на основе скоринговой модели с тремя балансовыми показателями показала, что анализируемое предприятие относится к пятому классу финансовой устойчивости.

Важнейшей характеристикой финансового положения предприятия является его способность оплачивать свои обязательства. В условиях инфляции любая отсрочка платежа приводит к тому, что предприятие-производитель (продавец) реально получает лишь часть стоимости реализованной продукции.

Для анализируемого периода выручка составила 54006 тыс.руб.С учетом инфляции равной 1,7%, месячная отсрочка платежа приводит к тому, что предприятие получает реально лишь 98,3% от договорных платежей. Предоставление 5% скидки с договорной цены при условии сокращения срока оплаты позволит сократить предприятию потери от инфляции в размере 27,4 руб. с каждой тысячи руб.

Дебиторскую задолженность можно снизить с помощью следующих мероприятий: выставление платежных требований; проведение взаимозачетов; постоянная сверка и напоминание о задолженности; выставление инкассовых распоряжений через налоговую инспекцию. Проведенные в течение года предложенные мероприятия позволят уменьшить сумму дебиторской задолженности.

Список использованных источников

- Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с:

- Бакаев Е.А. Бухгалтерский учет: учебник / Е.А. Бакаев – М.: Велби, Промпект, 2015.-392 с.

- Борисевич В.А. Комментарий к Закону Республики Беларусь "О бухгалтерском учете и отчетности" / В.А. Борисевич. – Минск : Амалфея, 2010. – 608 с.

- Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20

- Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2008. №3. с.11-14.

- Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с.

- Кондакова Н.С. Учет расчетов с поставщиками и подрядчиками // Главный бухгалтер. 2009. №25. – с. 36.

- Кравченко Л.И., Кожарский, В.В., Кожарская, Н.В. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12.

- Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с.

- Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с.

- Расулов Н.Д. Бухгалтерский учёт в общественном питании. 2-е изд., перераб. и доп. – М.: Книжный мир, 2011. – 528 с.

- Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил.

- Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с

- Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8

- Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил.

- Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с.

- Финансовый учет: учебник для вузов / В.Г. Гетьман, В.А. Терехова, Л.З. Шнейдман и др.; Ред. Гетьман В.Г. - 4-е изд., переработанное и дополненное. - Москва: Финансы и статистика: Инфра-М, 2011. - 816 с.

Приложение 1

Таблица 1

Взаимосвязь между факторами потенциала предприятия и показателями его конкурентоспособности

Приложение 2

Рисунок 1. Структура экономического потенциала предприятия

Приложение 3

Рисунок 1 Организационная структура ОАО «Бобруйский комбинат хлебопродуктов»

-

Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с ↑

-

Финансовый учет: учебник для вузов / В.Г. Гетьман, В.А. Терехова, Л.З. Шнейдман и др.; Ред. Гетьман В.Г. - 4-е изд., переработанное и дополненное. - Москва: Финансы и статистика: Инфра-М, 2011. - 816 с. ↑

-

Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с. ↑

-

Бакаев Е.А. Бухгалтерский учет: учебник / Е.А. Бакаев – М.: Велби, Промпект, 2015.-392 с. ↑

-

Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил. ↑

-

Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с. ↑

-

Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с. ↑

-

Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил. ↑

-

Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20 ↑

-

Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2008. №3. с.11-14. ↑

-

Кондакова Н.С. Учет расчетов с поставщиками и подрядчиками // Главный бухгалтер. 2009. №25. – с. 36. ↑

- Понятие и значение приватизации (понятие и значение приватизации)

- Нотариальные действия (положения материалистической философии)

- Кадровая стратегия в системе стратегического управления организацией (Стратегия управления персоналом)

- Влияние кадровой стратегии на работу службы персонала (элементы стратегии управления персоналом в организации)

- Процессы принятия решения в организации (Теория процесса принятия управленческих решений)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИ)

- Основные функции прибыли

- Комплект мебели для гостиной в скандинавском стиле

- Формирование корпоративного имиджа компании

- Законотворческая функция государства (Стадии законотворчества)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств (неустойка как способа обеспечения исполнения обязательств)

- Документирование и инвентаризация