Практические основы бухгалтерского учета имущества организации. Баланс и отчетность.

Содержание:

Введение

В своей деятельности каждое предприятие введет финансовые и хозяйственные операции. Все действия предприятия должны отражаться в бухгалтерском учете. На основании данных бухгалтерского учета предприятия составляется бухгалтерская отчетность предприятия.

Бухгалтерская отчетность является средством управления предприятием и методом обобщения и представления информации о хозяйственно и финансовой деятельности предприятия. Бухгалтерская отчетность осуществляет важную роль в системе экономической информации.

В Российской Федерации бухгалтерский учет регламентируется нормативно-правовыми документами, имеющими юридический статус. Некоторые из них обязательны к применению, а другие носят только рекомендательный характер. От знания нормативно-правовой базы бухгалтерского учета зависит достоверность бухгалтерской отчетности и, следовательно, успех организации.

Цель курсовой работы состоит в рассмотрении теоретических и практических аспектов содержания баланса и годовой бухгалтерской отчетности предприятия и ее использовании в управлении хозяйственной деятельностью.

Данная цель достигается при решении следующих задач:

- исследовать понятие и состав бухгалтерской отчетности, применяемой в практике коммерческих организаций в РФ;

- дать характеристику системе законодательного и нормативного регулирования бухгалтерской отчетности в РФ;

- определить порядок формирования и предоставления бухгалтерской отчетности в РФ;

- дать характеристике объекту исследования;

- оценить мероприятия перед составлением бухгалтерской отчетности у объекта исследования;

- рассмотреть процесс формирования годовой бухгалтерской отчетности;

- выявить недостатки учета, которые приводят к неточностям и искажениями в бухгалтерской отчетности;

- дать рекомендации по совершенствованию учета и отчетности, исследование теоретических основ бухгалтерской отчетности и организации, а также разработка предложений, направленных на повышение конкурентного статуса.

Объектом исследования является организация ООО «Велидо».

Предметом исследования курсовой работы является механизм составления баланса и бухгалтерской отчетности и проблемы ее использования в управлении ООО «Велидо».

Теоретическую основу курсовой работы составили научные труды отечественных ученых по теории и практике формирования бухгалтерской (финансовой) отчетности, программные разработки, директивные и законодательно-нормативные документы, внутриорганизационная нормативно-техническая документация.

Необходимость изучения теоретических и пратических вопросов организации бухгалтерской отчетности, оценки применяемых для этого инструментов и методов обусловила обращение автора к трудам Безруких П.С. Вещуновой Н.Л., Козловой Е.П., Луговой В.А., Пошерстника Е.Б. и других авторов.

В работе использованы диалектический метод познания, методы анализа и синтеза, сравнения и обобщения, системного и историко-логического подхода к рассмотрению объекта исследования.

Структурно главы и параграфы работы сформированы таким образом, чтобы в оптимальной форме отразить актуальность, проблематику, основные положения и разработки по теме курсовой работы. Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы баланса и отчетности организаций РФ

1.1. Сущность, состав и структура бухгалтерской отчетности организации

Все организации, зарегистрированные на территории РФ обязаны составлять бухгалтерскую отчетность. Бухгалтерская (финансовая) отчетность является основным источником информации о функционировании предприятия и его взаимодействии с другими организациями, государственными органами и фондами, акционерами и собственниками.

Изучая данные бухгалтерской отчетности, руководитель организации может корректировать, совершенствовать стратегию функционирования предприятия, формировать новые планы и ставить перед собой новые цели. Именно для этого необходимо составление грамотной бухгалтерской отчетности.

В общем смысле бухгалтерская отчётность – это совокупность документов, содержащие наиболее полные и достоверные сведения о финансовом, экономическом, имущественном положении предприятия[1]. Бухгалтерская отчётность составляется на основе регистров бухучета, налогового учета, а также промежуточной отчётности, которые ведутся на протяжении всего года.

Годовая бухгалтерская (финансовая) отчетность в силу пункта 1 статьи 14 Закона № 402-ФЗ состоит из[2]:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к ним.

К приложениям относится отчет об изменениях капитала; отчет о движении денежных средств и иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (пояснениях). Таким образом, пояснения входят в состав бухгалтерской (финансовой) отчетности (Письмо ФНС России от 20 июня 2013 г. № ЕД-4-3/11174).

Структура отчетности, формируемой в коммерческой организации отражена на рисунке 1.

Отчетность предприятия

Внутренняя отчетность

Внешняя отчетность

Бухгалтерская (финансовая) отчетность по международным и (или) зарубежным стандартам

Отчетность для налоговых органов и органов статистики

Бухгалтерская (финансовая) отчетность, составленная в соответствии с российскими стандартами

Традиционные формы бухгалтерской отчетности

Дополнительные формы раскрытия информации в соответствии с российскими ПБУ

Рисунок 1. Структура отчетности, формируемой в коммерческой организации

В соответствии с Федеральным законом № 402-ФЗ (ч. 2 ст. 1, ч. 1 ст. 2, ст. 5): «Бухгалтерский учет - это формирование документированной систематизированной информации экономическим субъектом о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования его деятельности, доходах, расходах, иных объектах в случае, если это установлено федеральными стандартами, в соответствии с требованиями, установленными Федеральным законом № 402-ФЗ, и составление на этой основе бухгалтерской (финансовой) отчетности»[3].

Система нормативного регулирования бухгалтерского учета - это совокупность законодательных, нормативно-правовых актов и других документов, относящихся к финансовому учету. В последние годы проделана большая работа по разработке и совершенствованию нормативной базы бухгалтерского учета и отчетности в РФ (таблица1).[4]

Таблица 1 - Система регулирования бухгалтерского учета в России

|

Уровень |

Документы |

Органы, принимающие документы |

|

1 уровень - законодательный |

Федеральные законы, постановления, указы |

Федеральное собрание, Президент РФ, Правительство РФ |

|

2 уровень - отраслевой |

Нормативные акты, методические указания |

Органы исполнительной и законодательной власти субъектов РФ |

|

3 уровень - методический |

Нормативные акты, методические указания |

Органы местного самоуправления |

|

4 уровень - организационный |

Локальные акты организации (штатное расписание, приказы, распоряжения руководителя организации и др.) |

Организация |

Система показателей бухгалтерского баланса, утвержденного приказом Министерства финансов РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н представляет собой чрезвычайно укрупненные группы объектов бухгалтерского учета. Анализ такой системы данных показывает, что их формирование осуществляется не в разрезе счетов бухгалтерского учета, а в разрезе действующей классификации активов и пассивов организации. При этом действующий план счетов теряет свою значимость. Подтверждением тому является то обстоятельство, что для таких категорий, как «нематериальные поисковые активы» и «материальные поисковые активы» до сих пор не установлены методические правила их формирования в текущем учете. В то же время - это принципиально новые категории для российского бухгалтерского учета, введенные в его понятийный оборот ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» и представленные в действующей форме бухгалтерского баланса. Нельзя же считать методическим правилом указание ПБУ24/2011 о том, что формировать информацию, например, о «нематериальных поисковых активах» следует по правилам учета нематериальных активов. Слишком специфична для этого указанная категория. Такой подход неизбежно приведет, как минимум, к искажению информации об указанном объекте[5].

Таким образом, изъятие плана счетов бухгалтерского учета в качестве конструирующего элемента бухгалтерского баланса может привести к снижению аналитичности всей системы текущего бухгалтерского учета в подавляющем большинстве организаций.

1.2. Порядок и сроки представления бухгалтерской отчетности

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году немного отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать абсолютно все предприятия вне зависимости от вида их деятельности.

Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы. В начале года все организации занимаются подготовкой годового отчета за год. Организации обязаны представить годовую бухгалтерскую отчетность по месту ее нахождения не позднее 31 марта 2017 г. Если 31 марта

совпадет с выходным днем, сдать отчетность можно будет не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ)[6].

Для того чтобы работа организации была планомерной, количество налоговых проверок и штрафов было как можно меньше необходимо своевременно составлять и сдавать в соответствующие органы бухгалтерскую отчетность. Последствия, при поверхностном отношении к составлению бухгалтерской отчетности и ее сдаче, это, как правило: арест расчетного счета, привлечение к административной и уголовной ответственности как для индивидуальных предпринимателей, так и для руководителей организаций.

Бухгалтерская отчетность необходима не только для того, чтобы избежать лишнего внимания и карательных мер от органов ИФНС, ПФР и ФСС, она так же помогает проанализировать работу организации, эффективность и стабильность выбранной стратегии развития. Следовательно, точность и своевременность представления бухгалтерской отчетности, прежде всего, важна самому юридическому лицу.

Бухгалтерская отчетность предприятия должна соответствовать

следующим основным требованиям[7]:

- достоверность и полнота;

- целостность;

- последовательность;

- сопоставимость;

- соблюдение отчетного периода.

Соблюдение полноты и достоверности такой информации

позволят обеспечить следующие мероприятия:

- инвентаризация объектов учета;

- акты сверки задолженности;

- сверка с бюджетом;

- уточнение резервов;

- проверка первичных документов;

- внесение исправлений в учет.

В Федеральном законе № 402-ФЗ «О бухгалтерском учете» отражены, как

общие требования к составлению бухгалтерской (финансовой) отчетности, представлен ее состав, даны определения «отчетная дата», «отчетный период», раскрыты особенности бухгалтерской (финансовой) отчетности

при реорганизации и ликвидации юридических лиц, отражена информация о представлении обязательного экземпляра бухгалтерской (финансовой) отчетности[8].

В ПБУ 4/99 «Бухгалтерская отчетность организации», также, как и в Федеральном законе «О бухгалтерском учете», отражены «Общие положения», даны понятия «отчетный период», «отчетная дата» и «пользователь», состав отчетности и общие требования к ней, содержание основных форм отчетности и приложений к ним[9]. Вся информация практически полностью дублирует содержание федерального закона. Но, тем не менее, ни в одном нормативном документе не содержится информация о порядке проведения подготовительных работ по составлению отчетности.

Составлению годовой бухгалтерской отчетности предшествует проведение определенных процедур, этапов подготовительной работы.

Доценты Л.В. Пономарева и Н.Д. Стельмашенко считают, что перед составлением годовой бухгалтерской отчетности должны быть проведены специальные процедуры[10]:

- проведение годовой инвентаризации активов и обязательств;

- восстановление оценочных резервов, образованных в прошлом году (присоединение неиспользованных сумм оценочных резервов к прибыли отчетного года, следующего за периодом их создания);

- проверка обоснованности признания и величины оценочных обязательств в конце года;

- закрытие субсчетов, открытых к сч. 90 «Продажи»;

- закрытие субсчетов, открытых к сч. 91 «Прочие доходы и расходы»;

- закрытие сч. 99 и списание чистой прибыли (убытка) на сч. 84 «Нераспределенная прибыль (непокрытый убыток)»;

- отражение в формах отчетности информации о событиях после отчетной даты.

Проф. Я.В. Соколов дает определение процедуры составления бухгалтерской отчетности: «это есть упорядоченная совокупность действий и методологических приемов, выполняемых (применяемых) для ее формирования»[11].

Анализ этапов проведения подготовительных работ перед составлением годовой бухгалтерской отчетности показал:

1) количество процедур подготовительной работы перед составлением бухгалтерской отчетности у разных авторов отличается в интервале от 5 до 9 этапов;

2) последовательность работ перед составлением бухгалтерской отчетности также отличается. У отдельных авторов подготовительные работы начинаются с проведения годовой инвентаризации, у других ‒ с исправления ошибок в документах и регистрах, с проверки соответствия данных первичных документов данным бухгалтерского учета и др.;

3) у части авторов среди этапов подготовительной работы отсутствуют важные процедуры. Например, нет процедуры закрытия счетов, проведения инвентаризации и др.

Проанализировав мнения разных авторов, попробуем сформировать на их основе наиболее оптимальную последовательность процедур, которые необходимо провести перед составлением годовой бухгалтерской отчетности. Исходим из того, что проведение каждой процедуры подготовительной работы имеет очень важное значение. Поэтому каждая процедура должна быть проведена своевременно и в определенном порядке. Т.к., например, нельзя проводить этап закрытия бухгалтерских счетов до проведения инвентаризации, корректировки записей на счетах и исправления ошибок в документах. Но каждая процедура, тем не менее, важна для составления бухгалтерской (финансовой) отчетности. Проверять записи на счетах бухгалтерского учета необходимо, т.к. обороты и остатки по счетам используются для составления отчетности. Одновременно проверяются имеющиеся первичные документы, все ли они отражены в учете, на наличие в них ошибок с целью их исправления до составления отчетности. Также с целью проверки достоверности данных бухгалтерского учета перед составлением отчетности обязательно проводится инвентаризация имущества и обязательств, уточняется стоимость активов и обязательств, создаются оценочные резервы, закрываются бухгалтерские счета и проводятся другие работы.

Обобщив все вышеперечисленное, можно сделать вывод: поскольку бухгалтерская (финансовая) отчетность дает информацию о финансовом положении экономического субъекта, о финансовых результатах его деятельности и используется для принятия своевременных управленческих решений, то для достижения наиболее высокого ее качества необходимо заблаговременно провести огромный объем подготовительных работ по ее составлению. Характер и порядок проведения процедур подготовительной работы играет при этом немаловажную роль. Каждому этапу подготовительной работы на любом предприятии должно быть уделено большое внимание. От того, как эта работа будет выполнена, зависит правильность, точность и достоверность содержащейся в бухгалтерской отчетности информации. Таким образом, порядок проведения подготовительной работы перед составлением годовой бухгалтерской отчетности по этапам и процедурам, должен быть закреплен в учетной политике каждой организации.

В итоге следует отметить, что предприятие составляет и представляет бухгалтерскую отчетность в порядке, предусмотренном Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте РФ 02.08.2010 №18023) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Так, не позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерскую отчетность в налоговую инспекцию и Росстат. Для всех фирм обязательно заполнить две формы – баланс и отчет о финансовых результатах. Малые компании могут только ими и ограничится. Виды конкретных отчетов, которые необходимо заполнять, зависят от размеров предприятия.

1.3. Особенности использования бухгалтерской отчетности в управлении хозяйственной деятельностью предприятия

У различных пользователей бухгалтерская отчетность вызывает свой интерес. Заинтересованность инвесторов и акционеров отчетностью заключается в необходимости информации, которая нужна им, чтобы принять решения о покупке или продаже акций, облигаций. Заинтересованными в развитии организации, а также в информации о заработной плате, различных вознаграждениях являются работники этой организации. От них во многом зависит процветание организации. В информации нуждаются кредиторы. С ее помощью оценивается способность организации вовремя погашать долг и процент по нему. Поставщики и покупатели с помощью отчетности могут оценить способность организации вовремя осуществлять расчеты[12].

Бухгалтерская отчетность предоставляет информацию об уплате налогов, объеме производства, в которой нуждаются правительственные органы. Общественные организации волнуют общие вопросы занятости, экологии, экономическое развитие. Также информация, которую предоставляет бухгалтерская отчетность, необходима руководству организации.

Реформирование бухгалтерского учета в Российской Федерации представляет собой длительный процесс, начавшийся в 90-е годы и продолжающийся в настоящее время. Рассматривая этапы реформирования, можно сделать вывод о том, что данный процесс привел к определенным результатам, и за указанный период были сделаны конструктивные шаги в развитии бухгалтерского учета. Тем не менее, в условиях интенсивного экономического развития, появилась необходимость в новых правилах и способах ведения учета, которые бы соответствовали мировому масштабу.

Представляют интерес мнения известных российских и зарубежных ученых первой половины прошлого века об информативности бухгалтерского баланса.

И.Р. Николаев считал, что баланс составляется по особому методу, в результате которого складываются величины разнородные и получаются цифры с неопределенным содержанием. Р.Я. Вейцман отмечал, что балансы не отвечают своему назначению.

По мнению В.Д. Белова, царит произвол в определении многих бухгалтерских понятий, приемов составления отчета и включения в активы даже прямых убытков[13]. По мнению И.Ф. Шера, представляет интерес, какие товарно-материальные ценности включаются в баланс.

Как видим, известные ученые при составлении бухгалтерского баланса в качестве основных проблем выделяли:

- содержание бухгалтерского баланса (то есть, что туда нужно включать);

- оценку показателей бухгалтерского баланса.

Аналитические возможности бухгалтерской отчетности, позволяющие дать управляющей системе необходимые данные, для принятия управленческих решений представлены в таблице 2.

Таблица 2 - Аналитические возможности бухгалтерской отчетности

|

Отчетность |

Содержание информации |

|

Бухгалтерский баланс |

Характеризует состояние имущества, собственного капитала и обязательств на дату составления, ликвидность баланса, платежеспособность, финансовую устойчивость, деловую активность, оборачиваемость средств, кредитоспособность, рентабельность капитала и имущества, чистые активы организации и др. |

|

Отчет о финансовых результатах |

Отражает показатели доходов и расходов по обычным видам деятельности, прочих доходов и расходов, прибыли (убытка) от продаж, до налогообложения, чистой прибыли, позволяет рассчитать порог рентабельности, запас финансовой прочности. |

|

Отчет об изменении капитала |

Содержит дополнительную информацию об изменениях состава структуры, движения собственного капитала в течение прошлого и отчетного периода, в частности уставного капитала, добавочного капитала, резервного, нераспределенной прибыли, величину чистых активов. |

|

Отчет о движении денежных средств |

Раскрывает информацию о денежных потоках по веем операциям В частности, отражает остатки денежных средств на начало года и конец отчетного периода, а также данные о поступлениях и расходовании денежных средств в текущей, инвестиционной и финансовой деятельности организации, чистый денежный поток и др. Отчет позволяет оценить достаточность денежный потоков для покрытия текущих обязательств, эффективность денежных потоков по видам операций ликвидность денежных средств и др. |

|

Приложение к бухгалтерскому балансу |

Содержит информацию об амортизированном имуществе организации, его движении, (о нематериальных активах, основных средствах), раскрывает состав и структуру долгосрочной и краткосрочной, сомнительной к возврату дебиторской и кредиторской задолженности, долгосрочные и краткосрочные финансовые вложения, состав запасов, расходы по обычной деятельности (по элементам затрат) и т.д. |

|

Пояснительная записка |

Обобщает и детализирует сведения о деятельности организации, которые не были раскрыты в типовых формах отчетности. Содержит информацию качественного характера, обеспечивает сопоставимость показателей отчетности, раскрывает основные направления развития бизнеса. |

|

Аудиторское заключение |

Подтверждает достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту). |

Проблемы перехода российской практики учета на МСФО можно сгруппировать по двум направлениям: внутренние и внешние. К внутренним относятся недостаток квалифицированного персонала, недостатки системы сбора информации, увеличение количества отчетных документов. К внешним относится проблемы нехватки аудиторов и консультантов, неустойчивость финансовых рынков и т.д. Но, несмотря на все проблемы перехода на МСФО, формирование отчетности в соответствие с МСФО является одним из условий, которое открывает российским предприятиям возможность приближения к международному капиталу. Можно сделать вывод, что в России процесс ведения учета и отчетности нельзя считать полностью завершенным.

Обобщая выше изложенное можно сделать вывод, что данные финансовой отчетности, не взирая на указанные выше неточности и отсутствие некоторых важных показателей, позволяют, тем не менее, получить достаточно полные сведения для анализа и оценки результатов производственно - финансовой деятельности, прогнозирования на будущий период, выработке оптимальных управленческих решений, направленных на укрепление финансового состояния организации, и предотвращения возможной финансовой несостоятельности.

Таким образом можно отметить, что все предприятия, независимо от форм собственности должны составлять бухгалтерскую (финансовую) отчетность. Предприятие составляет промежуточную и годовую бухгалтерскую отчетность. К промежуточной бухгалтерской отчетности относится месячная и квартальная отчетность. По окончании года пользователям предоставляется годовая отчетность, которая не позволяет вносить изменения в финансовое положение и результаты деятельности организации.

Полнота, достоверность и прозрачность информации оказывают значительное влияние на деятельность предприятия. Основным источником такой информации является бухгалтерская (финансовая) отчётность. Основной задачей составления годового бухгалтерского отчёта организации является обеспечение своевременности, полноты и достоверности бухгалтерской и налоговой отчётности.

Бухгалтерская отчетность является «отражением» любой организации, по ней можно судить об изменениях, происходящих с обязательствами и финансовыми результатами.

Глава 2. Особенности составления баланса и бухгалтерской отчетности (на примере ООО «Велидо»)

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Велидо» (ООО «Велидо») создано в январе 2010 года. Общество является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Органами управления общества являются общее собрание учредителей.

Основным видом деятельности ООО «Велидо» является торговля автомобильными деталями, узлами и принадлежностями. Генеральный директор организации – Здбоев Т.О. ООО «Велидо» находится по адресу: Москва г., ул. Плющиха, д.31, 119121.

Корпоративная политика компании характеризуется такими основополагающими принципами, как:

- стремление к долгосрочному сотрудничеству;

- прозрачность в партнерских взаимоотношениях;

- неизменные гарантии высокого качества поставляемой продукции и совершенствование системы обслуживания.

За долгие годы работы компания «Велидо» завоевала и неоднократно подтвердила доверие многочисленных клиентов, наладив сеть стабильных поставок по всей территории России и за ее пределами.

Это организация - юридическое лицо, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, печать. Учредителями являются физические лица. Высшим органом правления общества является собрание учредителей. Общество вправе распоряжаться прибылью, оставшейся после уплаты налогов и других обязательных платежей самостоятельно.

Организационная структура исследуемой организации представлена на рисунке 2.

Генеральный директор

Бухгал-терия

Отдел ОТ и ТБ

Проект-ное бюро

Финансо-вый отдел

Отдел маркети-нга

Планово-экономи-ческий отдел

Отдел монтажа

Магазин

Склад

Отдел сбыта

Рисунок 2. Организационная структура ООО «Велидо»

Бухгалтерская служба во главе с главным бухгалтером является одним из ведущих подразделений управленческой структуры организации, которая обеспечивает формирование полной и достоверной информации о результатах деятельности и имущественном состоянии организации, необходимой для принятия эффективных решений. Этим обусловлено в системе информационных потоков организаций место бухгалтерской службы.

Структура финансово-экономических служб предприятия отражена на рисунке 3.

Финансово-экономические службы предприятия

Финансовый отдел

Отдел экономики и организации труда

Отдел бухгалтерского учета

Рисунок 3. Структура финансово-экономических служб предприятия

1. Отдел экономики и организации труда и бухгалтерия.

Классификация затрат ведется с применением особых кодов, что позволяет достаточно легко проводить группировки расходов для целей налогового и финансового учета. Четко определяются прямые (переменные) материальные и трудовые затраты на каждый вид продукции, однако принятая методика распределения косвенных затрат по оплате труда не позволяет определять реальную себестоимость единицы конкретной продукции.

Кроме того, действующая методика расчета себестоимости способствует углублению проблемы необоснованности трансфертных цен на полуфабрикаты, используемые для последующего цикла производства готовой продукции. Как следствие, это скрывает имеющее место быть перекрестное субсидирование.

В целом, существующая методика калькулирования приводит к искажению показателей эффективности производства отдельных видов продукции, и не позволяет проводить анализ поведения и влияния различных затрат на величину финансового результата, что в конечном итоге препятствует принятию обоснованных управленческих решений.

Сравнительный анализ объемов и затрат на производство ведетсяво-первых, только по цехам без детализации по видам продукции, а во-вторых, текущие результаты сравниваются с результатами за предыдущий период. Отсутствие план-фактного анализа приводит к тому, что не определяются величины отклонений и причины их образования, т.е. не учитываются текущие изменения в направлениях деятельности предприятия и планируемых программах. Соответственно очень сложно выявить проблемные области, требующие первоочередного внимания, а с другой стороны, потенциальные возможности, которые могут повысить финансовый результат.

Среди недостатков необходимо отметить отсутствие единой унифицированной классификации и группировки выпускаемой продукции: ТПФП составляется в одном формате с определенной детализацией продукции, в то время как расчет себестоимости и фактические данные представляются в формате, отличном от ТПФП.

2. Финансовый отдел. Зоной ответственности отдела является формирование и исполнение бюджетов движения денежных средства.

В ООО «Велидо» финансовый отдел, главным образом, выступает в качестве финансовой группы бухгалтерского отдела. А это означает, что финансовый отдел в большинстве своем выполняет чисто бухгалтерские регистрирующие функции.

БДДС составляется только на месяц и справочно на квартал. Отсутствует ежедневное исполнение БДДС (бюджет движения денежных средств на день, неделю). Отчеты по движению денежных средств, несмотря на то, что содержат практически всю необходимую информацию, отличается тем, что:

- Все суммы обрабатываются вручную. Документ готовится в Word.

- Нет обобщенного денежного потока по предприятию. Отчет состоит из нескольких файлов, отражающих различные типы потоков. План-фактный анализ не производится. Кроме прочего, в компании отсутствует проектное планирование и формализация данного процесса.

На основании расчета товарной продукции, свода затрат и других данных, полученных на предварительном этапе планово-экономическое управление ООО «Велидо» формирует технико-экономические показатели работы предприятия и бюджет доходов и расходов.

2.2. Порядок, техника составления и использования бухгалтерской отчетности в ООО «Велидо»

В ООО «Велидо» бухгалтерский финансовый учет ведется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации».

В ООО «Велидо» ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются генеральным директором. Ведение бухгалтерского учета в исследуемой организации в соответствии с приказом генерального директора возложено на главного бухгалтера.

Бухгалтерская служба во главе с главным бухгалтером является одним из ведущих подразделений управленческой структуры организации, которая обеспечивает формирование полной и достоверной информации о результатах деятельности и имущественном состоянии организации, необходимой для принятия эффективных решений. Этим обусловлено в системе информационных потоков организаций место бухгалтерской службы.

Главный бухгалтер организации, как и любой другой сотрудник, является наемным работником, в отношении которого действующим трудовым законодательством Российской Федерации предусмотрены определенные права и обязанности. В бухгалтерии ООО «Велидо» две штатные единицы, соблюдается разделение труда между ними. В данном случае речь идет о функциональном разделении обязанностей по выполнению учетного процесса.

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» введены требования к лицам, на которых возложена обязанность ведения бухгалтерского учёта.

Учетная политика организации утверждена приказом ООО «Велидо» от 31.12.2014 № 147, изменена и дополнена Приказами ООО «Велидо» от 31.12.2015 № 113.

Бухгалтерский учет в ООО «Велидо» в 2015 году осуществлялся с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года № 94н.

Недостатки используемой системы налогообложения ООО «Велидо» и влияние недостатков на финансовый результат отражает таблица 3.

Таблица 3 - Недостатки используемой системы налогообложения «Мегаполис»

|

Показатель |

Влияние |

|

|

Основная налоговая нагрузка |

Необходимо уплачивать налог на прибыль, НДС, налог на имущество. У каждого налога своя ставка и свой порядок расчета. |

|

|

Налоговая отчетность |

Ежеквартальная - по каждому налогу необходимо сдавать отдельную налоговую декларацию. |

|

|

Регистры учета |

По каждому налогу надо вести отдельные регистры учета - регистры по налогу на прибыль, книги продаж и покупок |

|

|

Применение ККМ |

Применение ККМ обязательно |

|

В ООО «Велидо» в 2014 - 2016 годах применялась общая система налогообложения, являющаяся совокупностью правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Применяя ОСН ООО «Велидо» ведет бухгалтерский и налоговый учеты и представляет в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

Бухгалтерский учет охватывает информацию, которая не только используется внутри ООО «Велидо», но и сообщается внешним пользователям. Бухгалтерский учет в ООО «Велидо» организован с применением компьютерного учета на основе утвержденной в установленном порядке системы автоматизированных рабочих мест бухгалтеров и других специалистов. Рабочий план счетов ООО «Велидо» в 2015 году утвержден с учетом требований и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года N 94н.

Учет полностью автоматизирован, и осуществляется при помощи прикладной программы 1С: «Бухгалтерия», для ведения учета расчетов с персоналом по оплате труда применяется также 1С: «Зарплата и кадры».

Являясь субъектом малого предпринимательства ООО «Велидо» в соответствии с ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» в состав бухгалтерской отчетности включает следующие формы:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

С 2013 года бухгалтерскую отчетность сдается раз в год.

Перед составлением годового отчета бухгалтерская служба ООО «Велидо» проводит ряд подготовительных мероприятий (таблица 4).

Таблица 4 – Подготовительные работы перед составлением годового отчета за 2016 год в ООО «Велидо»

|

Содержание работы |

Срок исполнения |

|

1 |

2 |

|

1. Проверка правильности отражения в учете результатов инвентаризация денежных средств, материальных средств, материальных ценностей и расчетов проведенных в течении года. |

до 25 декабря |

|

2. Инвентаризация основных средств и расчетов и д.р. |

по плану инвентаризации |

|

3. Проверка правильности распределения работ и услуг вспомогательных производств между основным производством и ТКХ, отражение в учете результатов проверки |

до 25 декабря |

|

4. Завершение учетных записей по операциям за декабрь |

до 10-12 января |

|

5. Заключение балансовых счетов в аналитических и синтетических учетных регистрах и составление проверяемого баланса на 1 января |

до 25 января |

|

6. Исчисления себестоимости работ и услуг различных производств. |

до 20 января |

|

7. Распределение - затрат |

до 10 января |

|

8. Распределение общепроизводственных и общехозяйственных расходов |

до 10 января |

|

9. Исчисление себестоимости продукции |

до 10 января |

|

10. Заполнение форм годового отчета в установленные сроки, других форм и взаимоувязка показателей отчетности |

до 10 марта |

Проводится сверка расчетов с контрагентами, делается выверка расчетов с бюджетом по налогам и сборам. Также проверяется правильность отражения операций в бухгалтерском учете за отчетный год и выверяются остатки по счетам бухучета.

Инвентаризация является одним из обязательных приемов бухгалтерского учета, проведение которого в России регламентируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 30.12.2017) и Методическими указаниями по инвентаризации имущества и финансовых обязательств. В исследуемой организации инвентаризация проводится с целью сопоставления фактического наличия ценностей с данными бухгалтерского учета. Объектами инвентаризации является имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств (дебиторская и кредиторская задолженность, кредиты банков, займы и резервы). Инвентаризация имущества производится по его местонахождению и материально ответственным лицам. Количество, дата проведения, объекты инвентаризации устанавливаются руководителем организации.

После отражения на счете 90 «Продажи» перечисленных операций выявляется финансовый результат (прибыль, убыток), который списывается на счет учета прибылей и убытков.

К счету 90 «Продажи» открываются субсчета: 1 «Выручка», 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 9 «Прибыль (убыток) от продаж». На субсчете 1 «Выручка» учитываются доходы, признаваемые выручкой от продажи издательской продукции, редакционных услуг; на субсчете 2 «Себестоимость продаж» – себестоимость проданной продукции, услуг, по которым на предыдущем субсчете признана выручка; на субсчете 3 «Налог на добавленную стоимость» – сумма налога, причитающаяся к получению от покупателей; на субсчете 9 «Прибыль (убыток) от продаж» – финансовый результат от продаж.

Записи по перечисленным субсчетам производятся в накопительном порядке в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчетам 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 1 «Выручка» определяется финансовый результат от продаж за отчетный месяц, списываемый затем с субсчета 9 «Прибыль (убыток) от продаж» на счет учета прибылей и убытков. В результате этой бухгалтерской записи синтетический счет 90 «Продажи» закрывается, а субсчета остаются открытыми, на них остаются накопленные с начала года данные. Закрытие субсчетов происходит по окончании года оборотами за декабрь внутренней бухгалтерской записью: дебет субсчета 1 «Выручка» и кредит субсчетов 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 9 «Прибыль (убыток) от продаж». Такая запись делается при получении издательством прибыли. Если получен убыток, то дебетуется субсчет 1 «Выручка» и кредитуются корреспондирующие с ним субсчета.

Таблица 5 - Фрагмент ведомости по счету 90 «Продажи» ООО «Велидо» за сентябрь 2016 г.

|

Наименование продукции |

Количество проданной продукции |

Себестоимость продаж |

Управленческие расходы |

Расходы на продажу |

Налог на добавлен-ную стоимость |

|

Рулевая тяга 38205 |

50 |

10000 |

3000 |

2000 |

1800 |

|

Фара 485720 |

120 |

30000 |

12000 |

5000 |

5640 |

|

Итого |

х |

40000 |

15000 |

7000 |

7440 |

В ООО «Велидо» бухгалтерская финансовая отчетность формируется компьютерным способом с помощью программного обеспечения «Бухгалтерия 1С». «1С: Бухгалтерия» является универсальной бухгалтерской программой. Программа ведет учет в количественном и суммовом выражениях.

2.3. Анализ финансовых результатов ООО «Велидо» и оценка эффективности его деятельности по данным бухгалтерской отчетности

Динамику финансовых результатов деятельности ООО «Велидо» в соответствии с бухгалтерской отчетность за 2014 - 2016 годы отражает таблица 6.

Таблица 6 - Анализ уровня и динамики показателей финансовых результатов деятельности ООО «Велидо», тыс. руб.

|

Наименование показателей |

2014 год |

2015 год |

Абсолют-ное отк-лонение, тыс. руб. |

2016 год |

Абсолют-ное отк-лонение, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

133249 |

181966 |

+48717 |

218359 |

+36393 |

|

2. Себестоимость продаж |

118512 |

156972 |

+38460 |

188366 |

+31394 |

|

3. Коммерческие расходы |

4207 |

8264 |

+4057 |

9917 |

+1653 |

|

4. Управленческие расходы |

4283 |

6293 |

+2010 |

7552 |

+1259 |

|

5. Прибыль (убыток) от продаж |

6245 |

10436 |

+4191 |

12523 |

+2087 |

|

6. Проценты к получению |

77 |

43 |

-34 |

51 |

+8 |

|

7. Проценты к уплате |

2983 |

3221 |

+238 |

3865 |

+644 |

|

8. Доходы от участия в других предприятиях |

- |

- |

- |

||

|

9. Прочие доходы |

38662 |

61225 |

+22563 |

73471 |

+12246 |

|

10. Прочие расходы |

40698 |

62594 |

+21896 |

75113 |

+12519 |

|

14. Прибыль (убыток) до налогообложения |

1280 |

4510 |

+3230 |

5102 |

+592 |

|

15. Налог на прибыль |

739 |

941 |

+202 |

1130 |

+189 |

|

16. Чистая прибыль |

730 |

2948 |

+2218 |

3538 |

+590 |

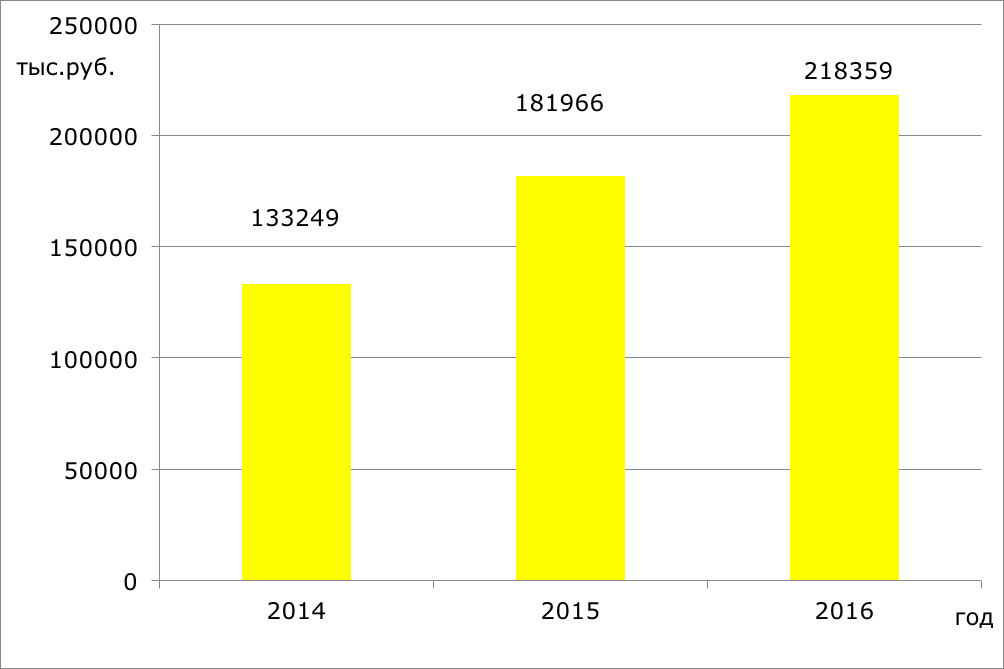

Наглядно динамику выручки от продажи продукции в ООО «Велидо» в 2014 - 2016 годах отражает рисунок 4.

Рисунок 4. Динамика выручки от реализации продукции ООО «Велидо» в 2014 - 2016 годах, тыс. руб.

Как показывают данные таблицы 6, в 2015 году и в 2016 году произошло увеличение выручки (валового дохода) от реализации продукции (работ, услуг) соответственно на 36,56% и 20% с одновременным увеличением себестоимости по сравнению с 2014 годом в 2015 году и в 2016 году соответственно на 32,45% и 20%, что в итоге обеспечило наряду с другими факторами увеличение балансовой прибыли во всех трех годах.

Увеличению балансовой прибыли способствовало: увеличение прибыли от финансово-хозяйственной деятельности в 2015 году на 4543 тыс. руб. или в 4,5 раза, а в 2016 году на 1169 тыс. руб.

Таким образом, факторы, увеличивающие прибыль, были перекрыты действием уменьшающих ее факторов, но в итоге в динамике рассматривания ее по годам произошло увеличение всех факторов, влияющих на увеличение балансовой прибыли.

Чистая прибыль в 2014 году по сравнению с 2013 годом возросла в 4 раза или на 2218 тыс. руб., в 2015 году по сравнению с 2014 годом на 590 тыс. руб. или на 30%. Это произошло за счет увеличения балансовой прибыли.

Отрицательное влияние на конечные финансовые результаты оказало увеличение прочих операционных расходов, а также рост коммерческих и управленческих расходов.

Таблица 7 - Показатели рентабельности продукции ООО «Велидо», тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

Откл-е от 2013 г. |

2015 г. |

Откл-е от 2014 г. |

2016 г. |

Откл-е от 2015 г. |

|

1.Рентабельность всей реализованной продукции. |

6,1 |

4,7 |

-1,4 |

5,7 |

1 |

5,7 |

- |

|

2.Общая рентабельность. |

1,7 |

0,9 |

-0,8 |

2,3 |

1,4 |

2,4 |

0,1 |

|

3. Рентабельность продаж по чистой прибыли. |

0,97 |

0,55 |

-0,42 |

1,6 |

1,05 |

1,7 |

0,1 |

На основании расчетов, приведенных в таблице 7 можно сделать следующие выводы.

Показатель общей рентабельности в 2014 году снизился на 0,8 пункта до 0,9. это говорит о том, что в 2014 году каждый рубль реализации уменьшался в среднем около на одну копейку балансовой прибыли. Но в 2015 году ситуация изменилась. Этот показатель вырос с 0,9 в 2014 году до 2,3 в 2015 году, то есть увеличился в 2,5 раза. Это значит, что в 2015 году каждый рубль реализации стал приносить 2,3 коп балансовой прибыли. В 2016 году ситуация практически не изменилась.

Показатель рентабельности продаж по чистой прибыли очень сильно вырос в 2015 году по сравнению с 2014 годом до 1,05. это говорит о высоком спросе на продукцию. Таким образом в 2015 году и в 2016 году на 1 руб. реализованной продукции организация имела соответственно 1,6 коп. и 1,7 коп. чистой прибыли.

Таблица 8- Показатели рентабельности вложений ООО «Велидо», %

|

Показатели |

2013 г. |

2014 г. |

Откл-е от 2013 г. |

2015 г. |

Откл-е от 2014 г. |

2016 г. |

Откл-е от 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Общая рентабельность вложений |

2,1 |

2,3 |

0,2 |

6 |

3,7 |

6,1 |

0,1 |

|

2.Рентабельность вложений по чистой прибыли |

1,2 |

1,3 |

0,1 |

4,1 |

2,8 |

4,2 |

0,1 |

|

3.Рентабельность собственных средств |

4,3 |

4,6 |

0,3 |

18,2 |

13,6 |

12,2 |

-6 |

|

4.Рентабельность перманентного капитала |

3,2 |

3,3 |

0,1 |

10,9 |

7,6 |

8,9 |

-2 |

|

5. Рентабельность собственного капитала |

4,3 |

5 |

0,7 |

18,3 |

13,3 |

15,7 |

-2,6 |

|

6. Рентабельность продаж |

1,7 |

0,96 |

-0,74 |

2,3 |

1,34 |

2,4 |

0,1 |

|

7. Рентабельность основной деятельности |

3,5 |

3,6 |

0,1 |

10,1 |

6,5 |

9,8 |

-0,3 |

|

8. Рентабельность реализованной продукции |

1,9 |

1,1 |

-0,8 |

2,7 |

1,6 |

2,8 |

0,1 |

Рентабельность собственных средств в 2013 и 2014 годах низкая, в 2015 году этот показатель увеличился до 26,4% и немного уменьшился в 2016 году до 22,6% на 3,8%.

Динамика этого показателя за последние годы позволяет сделать вывод о том, что инвестиции собственных средств в производство в 2015 году дали хороший результат, но в 2016 году инвестиции в производство не принесли ожидаемого результата.

Рост в динамике показателя рентабельности собственного капитала свидетельствует о том, что финансовые менеджеры умело используют привлеченные финансовые ресурсы. Рентабельность собственного капитала характеризует способность организации к наращиванию капитала (его финансовую устойчивость), рациональность управления структурой капитала и эффективность инвестиционной деятельности.

Общая рентабельность организации показывает, что в 2013 году и в 2014 году на единицу стоимости активов независимо от источников привлеченных средств приходилось соответственно 6 руб. и 6,1 руб., это гораздо выше, чем приходилось в 2013 и в 2014 годах соответственно 2,1 руб. и 2,3 руб.

Рентабельность продаж показывает, какую прибыль получает организация с каждого рубля реализованной продукции. В 2014 году снизился этот показатель на 74 коп., а в 2015 и 2016 годах увеличился соответственно до 2,3 руб. и 2,4 руб. с одного рубля реализованной продукции. Это повышение говорит о повышении объема продаж, повышении конкурентоспособности организации.

В целом организация платежеспособно, то есть может отвечать по своим обязательствам. Но необходимо скорректировать финансовую стратегию и определить финансовую политику организации, активизировать финансовое планирование.

В итоге можно заключить, что по результатам финансово-хозяйственной деятельности исследуемое предприятие имеет не устойчивое финансовое положение с тенденцией к снижению эффективности деятельности в 2016 году.

Бухгалтерский учет в ООО «Велидо» организован с применением компьютерного учета на основе утвержденной в установленном порядке системы автоматизированных рабочих мест бухгалтеров и других специалистов. Рабочий план счетов ООО «Велидо» в 2015 году утвержден с учетом требований и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года N 94н.

Учет полностью автоматизирован, и осуществляется при помощи прикладной программы 1С: «Бухгалтерия», для ведения учета расчетов с персоналом по оплате труда применяется также 1С: «Зарплата и кадры».

Бухгалтерский учет охватывает информацию, которая не только используется внутри ООО «Велидо», но и сообщается внешним пользователям. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания (п. 3 ст. 9 Закона № 402-ФЗ).

Являясь субъектом малого предпринимательства ООО «Велидо» в соответствии с ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» в состав бухгалтерской отчетности включает следующие формы:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

С 2013 года бухгалтерскую отчетность сдается раз в год. Перед составлением годового отчета бухгалтерская служба ООО «Велидо» проводит ряд подготовительных мероприятий: проведение годовой инвентаризации активов и обязательств, закрытие субсчетов, открытых к сч. 90 «Продажи», закрытие субсчетов, открытых к сч. 91 «Прочие доходы и расходы», закрытие сч. 99 и списание чистой прибыли (убытка) на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Глава 3. Проблемы формирования бухгалтерской отчетности и пути их решения в ООО «Велидо»

Для успешной и коммерчески выгодной организации деятельности в ООО «Велидо» необходимо не только вести точный и своевременный учет, но и обращать особое внимание на недостатки и упущения в организации бухгалтерского учета. Укажем основные направления совершенствования ведения бухгалтерского учета товарооборота в торговой организации (табл. 9). Устранение данных недостатков помогут более эффективно организовать учет.

Таблица 9 - Основные направления совершенствования бухгалтерского учета товарооборота в ООО «Велидо»

|

Недостатки |

Пути устранения |

|

1 |

2 |

|

Отсутствуют аналитические реестры учета по некоторым счетам, например, недостаточно отражены в учете операции по счету 42 «Торговая наценка» |

Необходимо обратить особое внимание на некоторые счета, непосредственно участвующие в торговой деятельности предприятия, информация по которым не полностью отражена в учете. Аналитический учет по счету 42 «Торговая наценка» необходим для раздельного отражения сумм скидок (наценок) и разницы в ценах, относящихся к товарам отгруженным |

|

Большие потери товара при инвентаризациях и большие суммы возвратов из мест розничной торговли |

Следует организовать тщательный контроль за сохранностью продукции на складах; искать новые места сбыта или менять норму производства во избежание больших остатков непроданных товаров |

|

Не используются субсчета второго порядка к счету 90 «Продажи» |

Исходя из экономической сущности отражаемых на счете 90 операций следует к его субсчетам открывать аналитические счета для определения финансового результата по каждому товару |

Продолжение таблицы 9

|

1 |

2 |

|

Не используются аналитические счета к счету 99 «Прибыли и убытки» |

Для выработки управленческих решений к счету 99 «Прибыли и убытки» нужно открывать субсчета, к которым и открывать аналитические счета |

|

Недостаточная компьютеризация и автоматизация рабочих мест, что ведет к повышению трудоемкости организации учета |

Руководству следует интенсивно оснащать бухгалтерскую службу программным обеспечением для более эффективной и менее трудоемкой работы |

Изучение системы учета в ООО «Велидо» позволило сделать вывод, что учет на предприятии можно значительно усовершенствовать, усилив систему внутреннего контроля. Основными направлениями при этом могут стать:

1. Улучшение качества первичной документации:

Ошибки в оформлении первичных документов недопустимы и являются нарушением ведения бухгалтерского учета. Чтобы избежать неверного заполнения реквизитов при выставлении документов покупателям, необходимо с каждым из них заключать договор и четко прописывать реквизиты сторон. Также необходимо назначить ответственное лицо за заполнение карточек клиентов и требовать безошибочной работы. Более рационально было бы возложить данную обязанность на менеджеров, которые непосредственно заключают договоры и работают с клиентами, а не на бухгалтера.

2. Учет задолженности по срокам возникновения:

Для решения данного вопроса задолженность целесообразно классифицировать следующим образом:

- задолженность со сроком погашения до 45 дней (1-я группа);

- задолженность со сроком погашения от 45 до 90 дней (2 группа);

- задолженность со сроком погашения более 90 дней (3 группа).

Наиболее приемлемый вариант классификации дебиторской задолженности в ООО «Велидо» по срокам возникновения по состоянию на 31.12.2016 приведен в таблице 10.

Таблица 10 - Классификация задолженности покупателей по срокам возникновения

|

Дебитор (кредитор) |

Срок погашения по договору |

Сумма |

Кол-во дней просрочки |

Группа задолженности |

|

ООО «ТрансСервис» |

30.09.14 |

15590 |

92 |

3-я группа |

|

ОАО «Альфапродукт» |

12.11.14 |

92467 |

51 |

2-я группа |

|

ООО «Триумф» |

19.12.14 |

15689 |

13 |

1-я группа |

Фактические этапы оплаты с конкретными суммами и датами заполняются автоматически в заказе клиента в соответствии с графиком оплаты, указанным в соглашении. Таким образом, для более эффективного ведения бизнеса целесообразно установить программу «1С: Управление торговлей 8». Программа будет полезна как для менеджеров торговой компании, так и для руководства.

Таблица 11 - Методика контроля товарных операций

|

№ п/п |

Этап проверки |

Необходимые доказательства |

Процедуры |

|

1 |

2 |

3 |

4 |

|

1 |

Контроль поступления товаров |

Накладные; счета-фактуры; договоры; выписки банка; платежные поручения; кассовые документы; налоговые накладные; книги учёта приобретения товаров (работ, услуг); товарно-транспортные накладные; данные Главной книги по счетам 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами»; ведомости учета движения товаров; материальные отчеты; ведомости учета затрат |

Проверка целесообразности выбранного метода учета товаров на предприятии, сопоставление данных первичного, аналитического и синтетического учета, выяснения принадлежности оформления и наличия утвердительных документов о поступлении товара от поставщиков; установление порядка расчета с поставщиками за полученный товар; подтверждение достоверности данных налогового учета по расходам в части расходов, связанных с приобретением товаров на предприятии; проверка своевременности, полноты и порядка отражения в бухгалтерском учете записей по поступлению товаров и начисления торговой наценки |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

|

2 |

Контроль реализации товаров |

Накладные; счета-фактуры; расчет торговой наценки; выписки банка; платёжные поручения; кассовые документы; товарно-кассовые книги; налоговые накладные; книги учета продажи товаров (работ, услуг); данные Главной книги по счетам 62 «Расчеты с покупателями», 41 «Товары», 90 «Продажи»; ведомости учета реализации товаров; материальные отчеты; ведомости учета доходов |

Определение полноты, своевременности отражения в учете выручки от реализации и ее соответствия данным отчетов с товарно-кассовыми книгами; выяснения принадлежности оформления документации на отгрузку товаров покупателям, наличии доверенностей на получение товара; проверка данных налогового учета, а именно формирование доходов от реализации товаров на предприятии; выяснения правильности и полноты бухгалтерских записей при отображении в учете реализации товара; установления применяемого метода определения выручки от¬ реализации на предприятии, проверка правомерности отнесения к составу расходов налогового периода покупной стоимости товаров. |

Необходимо отметить, что вышеуказанный комплекс мероприятий, направленных на совершенствование учета в ООО «Велидо» приведет к эффективной работе организации, увеличению рентабельности и повышению ликвидности.

Заключение

Составление отчетности как-то бухгалтерской или налоговой – является одной из важнейших составляющих деятельности предприятия. Правильное составление отчетности помогает внутренним и внешним ее пользователям позволяет составить объективное представление о предприятии.

Основным видом деятельности ООО «Велидо» является торговля автомобильными деталями, узлами и принадлежностями. Генеральный директор организации – Здбоев Т.О. ООО «Велидо» находится по адресу: Москва г., ул. Плющиха, д.31, 119121.

Исследуемая организация применяет общую систему налогообложения, численность ее сотрудников по состоянию на 01.01.2017 г. составляет 112 человек. В ООО «Велидо» ведение бухгалтерского учета и хранение документов организуются генеральным директором. Ведение бухгалтерского учета в соответствии с приказом генерального директора возложено на главного бухгалтера. Бухгалтерская служба во главе с главным бухгалтером является одним из ведущих подразделений управленческой структуры организации, которая обеспечивает формирование полной и достоверной информации о результатах деятельности и имущественном состоянии организации, необходимой для принятия эффективных решений. Этим обусловлено в системе информационных потоков организаций место бухгалтерской службы.

Главный бухгалтер организации, как и любой другой сотрудник, является наемным работником, в отношении которого действующим трудовым законодательством Российской Федерации предусмотрены определенные права и обязанности.

Бухгалтерский учет ведется с использованием специализированной бухгалтерской программы 1С: Предприятие 8.2 по журнально-ордерной форме в электронном виде. Аналитические и синтетические регистры бухгалтерского учета оформляются автоматизировано. Бухгалтерская информация хранится на машинных и бумажных носителях. Бухгалтерский учет в ООО «Велидо» в 2016 году осуществлялся с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Учет полностью автоматизирован, и осуществляется при помощи прикладной программы 1С: «Бухгалтерия», для ведения учета расчетов с персоналом по оплате труда применяется также 1С: «Зарплата и кадры».

Являясь субъектом малого предпринимательства ООО «Велидо» в соответствии с ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» в состав бухгалтерской отчетности включает следующие формы:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

С 2013 года бухгалтерскую отчетность сдается раз в год. Перед составлением годового отчета бухгалтерская служба ООО «Велидо» проводит ряд подготовительных мероприятий: проведение годовой инвентаризации активов и обязательств, закрытие субсчетов, открытых к сч. 90 «Продажи», закрытие субсчетов, открытых к сч. 91 «Прочие доходы и расходы», закрытие сч. 99 и списание чистой прибыли (убытка) на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Анализ составленного графика документооборота, наглядно демонстрирующего алгоритмы создания и маршруты движения документов, позволил сделать вывод о том, что часть документов характеризуется большим числом подписаний, согласований и утверждений. В связи с этим необходимым становится пересмотр маршрутов движения документов в целях снижения периода их создания и вступления в юридическую силу. Одним из возможных путей решения данных проблем становится внедрение электронного документооборота.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 30.12.2017) [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037.

- Бабаев Ю.А. Бухгалтерский учет: Учеб. /Ю.А. Бабаев. – М.: ТК Велби, 2015. - 284 с.

- Басаков М.И. Делопроизводство (документационное обеспечение управления). 5-е изд., испр.и доп. – М.: Феникс, 2012. – 344 с.

- Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика. – М.: Книжный мир, 2016. - 748 с.

- Бухгалтерская (финансовая) отчетность: учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. ‒ М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. ‒ 224 с.

- Бухгалтерская (финансовая) отчетность: Учебное пособие / Соколов Я.В., 2-е изд., переработанное и дополненное - М.: Магистр, ИНФРА-М, 2015. ‒ 512 с.

- Бухгалтерская отчетность ООО «Велидо» за 2014 – 2016 годы.

- Быкова Т. Делопроизводство: Учебник. – М.: МЦФЭР, 2015. - 560 с.

- Дворников К.Ю. Формализация задачи оптимизации управленческих решений по осуществлению амортизации и переоценки основных производственных фондов авиационно-промышленного предприятия России. Обозрение прикладной и промышленной математики, выпуск 5, том 14. - М.: Изд-во «ОПиПМ», 2016.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учебное пособие. – Москва: Инфра-М, 2017. – 278 с.

- Захарова М. Системы электронного документооборота. Что нового / М. Захарова // Просто для бизнеса. - 2016. - № 5-6. - С. 53–54.

- Казанцева Н. А. Эволюция и развитие бухгалтерского баланса // Мир современной науки. 2017. № 2 (17). С. 1–6.

- Каморджанова Н.А. Бухгалтерский учет. - 5-е изд. – М.: Питер, 2016. – 312 с.

- Карзаева Н.Н. Проблемы формирования достоверной бухгалтерской отчетности // Бухучет в сельском хозяйстве. - 2014. - № 12. - С. 47-53.

- Карпова Л.И. Бухгалтерская отчетность: на что обратить внимание // Бухгалтерский учет. 2016. № 2. С. 8–17.

- Керимов В.Э. Бухгалтерский учет: Учебник. – М.: Эксмо, 2012. – 688 с.

- Коробейникова Л.С. Введение в бухгалтерский учет, экономический анализ и аудит: пособие. – М: МГУ, 2016.

- Кувяткина Н.Н., Санжаров А.А. Бухгалтерская финансовая отчетность: учебное пособие. – Москва: МИФИ, 2014. – 56 с.

- Маренков Н. Бухгалтерский учет и финансовая отчетность в коммерческих организациях. - М.: Экзамен, 2014. - 336 с.

- Надеждина С.Д., Гостева И.П., Малыхина Т.Н., Морозова Т.А. Бухгалтерский учет нестандартных ситуаций: раскрытие информации об основных средствах в организации // Вестник Новосибирского государственного аграрного университета. - 2017. - № 3 (28). - С. 128-133.

- Нечитайло А.И. Бухгалтерская финансовая отчетность: учебник. – Изд. 2-е, 2016. – 653с.

- Ровенских В.А., Слабинская И.А. Бухгалтерская (финансовая) отчетность: учебник для бакалавров. М.: Изд-во «Дашков и К0 », 2015. 364 с.

- Ряховская А.Н., Федотова М.А., Ветрова И.Ф. Проблемы саморегулирования в России // Эффективное антикризисное управление. - 2017. - Т. 63. № 4. - С. 38-46.

- Сазонова С.В. Проблемы амортизации основных средств газотранспортного предприятия // Нефть и газ Западной Сибири: Материалы международной научно-технической конференции. - Тюмень: ТюмГНГУ, 2014.

- Сафина З.З., Насырова А.Д. Бухгалтерская отчетность 2017 года: основные требования и правила оформления Вестник БГАУ. - №2. – 2017. С. 135-136.

- Сафина З.З., Насырова А.Д., Фаррахова Ф.Ф., Сайфутдинова Л.Р. – Основные положения бухгалтерской отчетности за 2014 год// Экономика и

предпринимательство. - №11-3. – 2014. - С. 888-893 - Спивак В.А. Документирование управленческой деятельности (Делопроизводство) Краткий курс. – М.: Питер, 2014. – 240 с.

- Тхамокова С.М., Шогенова М.Х. Вопросы учета производственных затрат // Успехи современной науки и образования. - 2015. - № 5. - С. 64-66.

- Челмакина Л.А. История и перспективы развития бухгалтерского баланса // Системное управление. - 2017. - № 2 (19). - С. 1–12.

- Якупов И. Ф. Изменения в форме бухгалтерского баланса // Актуальные вопросы экономики и управления: материалы II междунар. науч. конф. М.: Буки-Веди, 2015. С. 94–96.

ПРИЛОЖЕНИЕ 1

Бухгалтерская отчетность ООО «Велидо»

Бухгалтерский баланс

за 2016 г.

|

Коды |

||

|

Форма № 1 по ОКУД |

||

|

Дата |

||

|

Организация: ООО «Велидо» |

по ОКПО |

|

|

Идентификационный номер налогоплательщика |

ИНН |

|

|

Вид деятельности |

по ОКВЭД |

|

|

Организационно-правовая форма / форма собственности: общество с ограниченной ответственностью |

по ОКОПФ / ОКФС |

|

|

Единица измерения: тыс. руб. |

по ОКЕИ |

|

|

Пояснения |

АКТИВ |

Код стро-ки |

На отчетную дату |

На конец предыду-щего отчетного периода |

На конец предшествующего предыдущему отчетному периоду |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

63 |

32 |

9 |

|

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1130 |

11738 |

11595 |

8212 |

|

|

Доходные вложения в материальные ценности |

1140 |

200 |

200 |

3148 |

|

|

Финансовые вложения |

1150 |

4625 |

4028 |

2 |

|

|

Отложенные налоговые активы |

1160 |

805 |

361 |

997 |

|

|

Прочие внеоборотные активы |

1170 |

968 |

788 |

||

|

ИТОГО по разделу I |

1100 |

18399 |

17004 |

12368 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

66262 |

53162 |

44223 |

||

|

Запасы |

1210 |

40393 |

30441 |

26378 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

6937 |

5171 |

3499 |

|

|

Дебиторская задолженность |

1230 |

18555 |

17312 |

11701 |

|

|

Финансовые вложения |

1240 |

2201 |

|||

|

Денежные средства |

1250 |

377 |

238 |

444 |

|

|

Прочие оборотные активы |

1260 |

||||

|

ИТОГО по разделу II |

1200 |

66262 |

53162 |

44223 |

|

|

БАЛАНС (актив) |

1600 |

84661 |

70166 |

56591 |

|

Пояснения |

ПАССИВ |

Код стро-ки |

На отчетную дату |

На конец предыдущего отчетного периода |

На конец предшествующего предыдущему отчетному периоду |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

14409 |

14409 |

14409 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

||||

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||

|

Резервный капитал |

1360 |

314 |

314 |

166 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

14251 |

1472 |

1408 |

|

|

ИТОГО по разделу III |

1300 |

28974 |

16195 |

15983 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

10168 |

9937 |

4797 |

|

|

Отложенные налоговые обязательства |

1420 |

644 |

754 |

1039 |

|

|

Резервы под условные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

||||

|

ИТОГО по разделу IV |

1400 |

10812 |

10691 |

5836 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

12262 |

17470 |

21400 |

|

|

Кредиторская задолженность |

1520 |

30637 |

25195 |

12816 |

|

|

Доходы будущих периодов |

1530 |

9 |

10 |

28 |

|

|

Резервы предстоящих расходов |

1540 |

1967 |

605 |

528 |

|

|

Прочие обязательства |

1550 |

||||

|

ИТОГО по разделу V |

1500 |

44875 |

43280 |

34772 |

|

|

БАЛАНС (пассив) |

1700 |

84661 |

70166 |

56591 |

Отчет о финансовых результатах

|

Коды |

|||||

|

Форма № 2 по ОКУД |

0710002 |

||||

|

За период с 1 января по 31 декабря 2016 г. |

Дата (год, месяц, число) |

||||

|

Организация: ООО «Велидо» |

по ОКПО |

53570464 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид деятельности |

по ОКВЭД |

24.22 |

|||

|

Организационно-правовая форма / форма собственности: Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

47 16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период предыду-щего года |

|

1 |

2 |

3 |

|

|

Выручка |

2110 |

218359 |

181966 |

|

Себестоимость |

2120 |

(188366) |

(156972) |

|

Валовая прибыль |

2100 |

29993 |

24994 |

|

Коммерческие расходы |

2210 |

(9917) |

(8264) |

|

Управленческие расходы |

2220 |

(7552) |

(6293) |

|

Прибыль (убыток) от продаж |

2200 |

12524 |

10437 |

|

Проценты к получению |

2320 |

5 |

|

|

Проценты к уплате |

2330 |

(3865) |

(3221) |

|

Прочие доходы |

2340 |

73633 |

61225 |

|

Прочие расходы |

2350 |

(77195) |

(64190) |

|

Прибыль (убыток) до налогообложения |

2300 |

5102 |

4251 |

|

Текущий налог на прибыль |

2410 |

(1564) |

(1303) |

|

Чистая прибыль (убыток) |

2400 |

3538 |

2948 |

-

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учебное пособие. – Москва: Инфра-М, 2014. – С. 42. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 30.12.2018) [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 23.05.2017) [Электронный ресурс]. ↑

-

Греченюк А.В., Греченюк О.Н. Практические аспекты и особенности анализа отчета о финансовых результатах организации // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2014. - № 3. - С. 61-66. ↑

-

Боброва Т.Д., Афиногенова И.Н. Новые правила учета доходов и расходов в бухгалтерском учете // Территория науки. - 2017. - № 3. - С. 42-50 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=169453. ↑

-

Бабаев Ю.А. Бухгалтерский учет: Учеб. /Ю.А. Бабаев. – М.: ТК Велби, 2011. - С. 59. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 23.05.2017) [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037. ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (ред. от 06.04.2015). ↑

-

Бухгалтерская (финансовая) отчетность: учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. ‒ М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. ‒ С. 72. ↑

-

Бухгалтерская (финансовая) отчетность: Учебное пособие / Соколов Я.В., 2-е изд., переработанное и дополненное - М.: Магистр, ИНФРА-М, 2015. ‒ С. 48. ↑

-

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учебное пособие. – Москва: Инфра-М, 2014. – С. 49. ↑

-

Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика. – М.: Книжный мир, 2016. - С. 52. ↑

- Процессор персонального компьютера. (Назначение, функции, классификация процессора)

- Корпоративная культура в организации (Описание на примере деятельности предприятия «ТемпСтрой»)

- История развития средств вычислительной техники 9Ручные механические вычислительные приспособления и устройства)

- Разработка регламента выполнения процесса ''Складской учет'' (Изучение предметной области и постановка задачи. Моделирование бизнес-процессов)

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия (ООО «ЛАПЕС»)

- Роль рекламы в современном маркетинге (ПАО «Вымпел Коммуникации»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Галерея обуви») (Понятие и функции конкуренции в рыночной экономике)

- Организационные структуры (Анализ организационной структуры ООО «Отделочные технологии» и пути ее совершенствования)

- Презумпции и фикции в праве (Соотношение презумпции и юридической фикции)

- Совершенствование корпоративной стратегии предприятия

- Роль мотивации в поведении организации (АО «Сочи парк»)

- Понятие и признаки правового государства (Условия возникновения и развития правового государства)