Правовое регулирование цен на продукцию (работы, услуги)

Содержание:

Введение

Правовое регулирование экономики в условиях рынка представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

Одним из главных объектов государственного регулирования являются цены на продукцию (работы, услуги). Динамика и структура цен отражает состояние экономики, но и цены сильно влияют на структуру хозяйства, условия капиталовложений, устойчивость национальной валюты, социальную атмосферу.

В данной курсовой работе рассмотрены такие направления правового регулирования экономики как регулирование цен на продукцию (работы, услуги) в России. Тема актуальна, т.к. вопросы регулирования ценообразования в условиях рынка постоянно являются предметом научных дискуссий и острых политических споров. Всеми признано, что государство должно регулировать процесс ценообразования и тем самым и сами цены.

Итак, тема данной курсовой работы: «Правовое регулирование цен на продукцию (работы, услуги)».

Объект изучения данной курсовой работы: правовые аспекты государственного регулирования экономики.

Предмет: формы и методы правового регулирования цен на товары (работы, услуги) в Российской Федерации.

Целью работы является рассмотрение методов, средств, целей и форм государственного регулирования цен на товары (работы, услуги). В рамках поставленной цели предусмотрено решение следующих задач:

1. Рассмотреть теоретические аспекты государственного регулирования экономики, его объекты, цели, средства достижения и значение.

2. Изучить цены и их роль в макроэкономике России.

3. Рассмотреть принципы определения цены для целей налогообложения.

4. Описать нормативно-правовую основу государственного регулирования цен на товары (работы, услуги) в России.

5. Рассмотреть основные формы правового регулирования цен на товары в России.

Информационная база курсовой работы включает: труды ведущих отечественных и зарубежных авторов, посвященных проблемам государственного регулирования цен на товары, работы услуги в РФ, статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы, нормативно-правовые акты, судебная практика, статистика.

Курсовая работа состоит из введения, трех глав основного текста, заключения, списка использованных источников.

Глава 1. Правовые аспекты государственного регулирования экономики

1.1 Объекты и цели государственного регулирования экономики

В связи с постоянным ростом масштабов производства в рамках общества, степени воздействия его результатов на качество жизни, с усложнением задач, стоящих перед обществом как в экономической, так и в других сферах, неизбежно возрастает необходимость государственного регулирования экономической деятельности, функционирования всей экономической системы, ее отдельных блоков и элементов.

Государственное регулирование экономики — воздействие государства в лице государственных органов на экономические объекты и процессы и участвующих в них лиц; осуществляется, чтобы придать процессам организованный характер, упорядочить действия экономических субъектов, обеспечить соблюдение законов, государственных и общественных интересов. Государственное регулирование экономики также определяют как влияние государства на деятельность хозяйствующих субъектов и ситуацию на рынке для обеспечения условий функционирования экономического механизма, решения социальных и экологических проблем.

Согласно определению Л.Г. Ходова [24, с. 6], государственное регулирование экономики представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям. Государственное регулирование экономики охватывает все стороны общественного воспроизводства, и особенно необходимо в период реформирования экономики. Опираясь на объективные экономические законы, государственное регулирование экономики призвано обеспечить условия добросовестной конкуренции, предотвращение негативных социально-экономических последствий общественного развития.

Влияние государства бывает прямое и косвенное. Прямое влияние предполагает такие меры, как установление фиксированных цен, максимальной или минимальной цены. Например, для поддержки сельскохозяйственных производителей может быть установлена минимальная цена. Для поддержки малообеспеченных граждан может быть установлена максимальная цена на отдельные виды продуктов питания (хлеб, молоко), плата за аренду жилых помещений, коммунальные услуги. Также регулируются цены на продукцию естественных монополий.

Косвенное влияние предполагает использование инструментов фискальной, кредитно-денежной политики и т.д. Например, налоговые льготы и налоговые каникулы, снижение или, наоборот, повышение налоговых ставок и использование других инструментов кредитно-денежной политики, политика ускоренной амортизации, образовательные программы, программы занятости, программы поддержки малого бизнеса и т.д. Используемые меры зависят от стратегических и текущих приоритетов, состояния экономики. Следует заметить, что эффективность применяемых мер зависит от действующего законодательства, способного (или не способного) регулировать механизм функционирования экономики страны. Следовательно, государственное регулирование экономики в определенном смысле есть процесс, урегулированный нормами действующего законодательства, отражающий правовой принудительный механизм. Кроме того, если учесть, что «не существует ни одной «чисто» государственной проблемы, т.е. проблемы, относящейся только к государству, которую можно было бы исследовать, познать независимо от права... Деятельность государства регламентируется правом, компетенция органов государства устанавливается правом, формы государства закреплены в праве и т.д.» [16, с. 113], то государственное воздействие на экономику вне правового поля, на наш взгляд, невозможно.

Главная задача государственного регулирования экономики - создание определенных условий для обеспечения нормального функционирования экономики. Государство во взаимодействии с рынком поддерживает и стимулирует развитие общества, отстаивая, прежде всего, его интересы. Развитие общества способствует эффективному, максимальному независимому функционированию субъектов рынка, получению им оптимальных выгод. Государство защищает право собственности, права потребителей.

Главной целью государственного регулирования экономики является экономическая и социальная стабильность страны. При этом, как указывает Е. Примаков, «государство наряду с рынком выступает как регулятор процесса. В отдельные периоды роль государственного регулирования экономики возрастает, подчас снижается, но никогда полностью не исчезает» [20].

Основные функции государственного регулирования экономики:

- разработка, принятие и контроль над выполнением хозяйственного законодательства;

- определение приоритетов макроэкономической политики;

- обеспечение условий эффективного функционирования рынка;

- решение тех экономических проблем, которые рыночный механизм не решает.

Реализация этих функций обеспечивается решением конкретных задач государственного регулирования экономики, отражающих систему приоритетов экономической политики государства как на данном текущем моментом, так и на перспективу:

- Совершенствование законодательства, обеспечивающего правовую основу деятельности предпринимателей и защиту их интересов.

- Поддержание оптимальных общеэкономических пропорций.

- Совершенствование отраслевой структуры экономики, государственная поддержка базовых и других отраслей промышленности.

- Оптимальное сочетание текущих и перспективных направлений развития экономики: структурно-инвестиционной и научно-технической политики.

- Создание благоприятных условий для накопления капитала.

- Поддержание приемлемого для большинства населения уровня дифференциации и распределения доходов, социальной стабильности в обществе.

- Регулирование занятости и качества воспроизводства рабочей силы в условиях постоянного изменения производительных сил.

- Создание условий для свободной и добросовестной конкуренции, свободного перемещения товаров на внутреннем и внешнем рынках.

- Охрана окружающей среды, предотвращение ее заражения, недопущение гибели природы.

- Обеспечение национальной безопасности и др.

Как следует из характеристики государственного регулирования экономики, его объекты - сферы, отрасли, регионы, а также ситуации, явления и условия социально-экономической жизни страны, где возникли или могут возникнуть перечисленные выше трудности, проблемы, не разрешаемые автоматически вообще, разрешаемые частично или в отдаленном будущем, в то время как решение этих проблем необходимо для нормального функционирования экономики и поддержания социальной стабильности в обществе.

Многообразие причин государственного регулирования рождает еще большее разнообразие объектов, которые под него подпадают. Основными среди них являются следующие:

1) экономический цикл и его отдельные фазы;

2) секторальная, отраслевая и региональная структуры рынка;

3) условия накопления капитала;

4) занятость;

5) денежное обращение;

6) платежный баланс;

7) цены;

8) научно-исследовательские, опытно-конструкторские работы;

9) условия конкуренции;

10) социальные отношения, включая отношения между работодателями и работающими по найму, а также социальное обеспечение;

11) подготовка и переподготовка кадров;

12) окружающая среда;

13) внешнеэкономические связи.

Безусловно, степень участия государства в регулировании перечисленных объектов совершенно различна: одно направление регулирования охватывает макроэкономические процессы – хозяйственный цикл, накопление капитала в масштабах страны, отдельные отрасли, территориальные комплексы; другое – отношения между отдельными экономическими субъектами (например, условия конкуренции), между государственными и регулирующими органами и предприятиями; третье – социальные отношения.

1.2 Средства государственного регулирования экономики

Средства государственного регулирования подразделяются на административные и экономические.

Административные средства не связаны с созданием дополнительного материального стимулирования или опасностью финансового ущерба. Они базируются на силе государственной власти и включают в себя меры запрета, разрешения и принуждения.

Запрещение — это запрет какой-либо деятельности, признание общественно вредными, ненужными, не допускаемыми к применению, использованию каких либо товаров и услуг и их компонентов. Например, государство может ввести запрещение транзита, то есть следование через находящуюся под его суверенитетом территорию неугодных ему лиц, грузов и транспортных средств других государств в целях обеспечения безопасности или по другим причинам. Некоторые страны проводят политику запрета внешнеэкономических связей.

Разрешение — это согласие, выданное в письменной или устной форме субъектом управления, обладающим соответствующим правом. Государство дает разрешение на ведение многих видов экономической деятельности, на ввоз и вывоз ряда товаров (лекарств, продовольствия).

Принуждение является одним из методов управления, основанным на порицании и применении мер наказания за нарушение установленных норм. Например, несвоевременная уплата налогов, уменьшение налогооблагаемой базы приводят к взиманию штрафов с налогоплательщиков.

Административные средства регулирования в развитых странах с рыночной экономикой используются в незначительных масштабах. Их сфера деятельности ограничивается в основном на охране окружающей среды, создание условий для социально слабо защищенных слоев населения.

В современном обществе государственное регулирование экономикой осуществляется преимущественно на основе экономических средств. Существенные позиции среди них занимают денежно-кредитная политика, бюджетно-финансовая политика, ускоренная амортизация, государственное программирование.

Денежно-кредитная политика — это совокупность мероприятий в области денежного обращения и кредита, направленная на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика включает следующие инструменты регулирования:

- регулирование учетной ставки;

- установление и изменение размеров минимальных резервов, которые финансово-кредитные организации обязаны хранить в центральном банке;

- операции государственных организаций на рынке ценных бумаг.

Бюджетно-финансовая политика сводится к целенаправленной деятельности государства по использованию бюджетно-финансовой и денежно-кредитной систем для реализации целей социально-экономической политики.

Ускоренная амортизация — это амортизация по повышенным ставкам по сравнению с действующими или средними ставками. Этот метод занимает особое место среди комплекса мер государственного регулирования экономики. Смысл ускоренной амортизации состоит в установлении такого уровня ежегодных списаний в амортизационный фонд, который превышает размеры фактического морального и физического износа элементов основного капитала. Ускоренная амортизация разрешает переносить существенную часть прибыли в статьи издержек производства, не облагаемых налогами. Это позволяет указанные суммы в последующем направлять в новые капитальные вложения. Таким образом, политика ускоренной амортизации способствует росту собственных финансовых возможностей предпринимателей для осуществления капитальных вложений, а также снижению доли заемных средств в процессе капитального строительства и модернизации основного капитала.

Кроме того, используя метод ускоренной амортизации, государство имеет возможность влиять на структуру национального хозяйства. Государство может ускорить процесс развития отдельных отраслей экономики, введя для них особо благоприятные ставки амортизации. Дифференциация норм амортизационных отчислений применяется также для изменения региональной или территориальной структуры производства, создания новых отраслей.

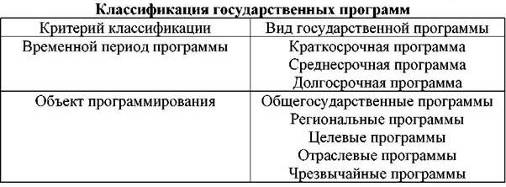

Государственное программирование — это долговременное, целевое регулирование экономики. Государственное программирование экономики включает разработку не только экономических, но и социальных программ. Государственное программирование может охватывать всю экономику в целом или ее отдельные отрасли, сферы (социальная сфера), регионы, отдельные группы населения и др. Существуют различные виды государственных программ. В зависимости от использования конкретных критериев их можно подразделить на ряд видов (таблица 1).

Таблица 1. Классификация государственных программ

Краткосрочные программы разрабатываются обычно на срок от 1 года до 3 лет. Среднесрочные программы охватывают период в 3—5 лет. Долгосрочные программы составляются на срок от пяти и более лет. Такие программы разрабатываются во многих странах.

Общегосударственная программа фиксирует основные и желательные для общества в целом ориентиры экономического и социального развития. Общегосударственные программы направлены на деятельность государственного сектора, а также на регулирование деятельности частных фирм.

Региональные программы охватывают деятельность отдельных частей экономики. В ряде стран социально-экономическое развитие регионов осуществляется посредством регионального планирования.

Целевые программы предусматривают развитие конкретных направлений (научных исследований), поддержку отдельных групп населения (пенсионеров, военнослужащих).

Чрезвычайная программа разрабатывается в тех случаях, когда экономика находится в кризисном состоянии (последствия климатических, экологических катастроф, ведения военных действий, экономических кризисов).

Государственное программирование наиболее распространено в странах Западной Европы, а также в Японии, менее в США и Канаде, где предпочтение отдается текущему регулированию экономики. Программирование экономики применяется в развивающихся странах. Это объясняется тем, что развивающиеся страны сталкиваются в своем развитии с проблемами, преодолеть которые через механизм стихийного регулирования экономических процессов невозможно.

Государственные программы носят рекомендательный, ориентирующий (индикативный) характер. Они не обязательны для выполнения частным сектором экономики. Но, несмотря на свой рекомендательный характер, государственные программы имеют сильную поддержку, которая обеспечивает их значительную эффективность и реализуемость. Государственное программирование — это своего рода инвестиционные программы, рекомендуемые и поддерживаемые экономическими и социальными ресурсами всего государства, гарантирующие развитие общества в заданном направлении. Планируя и регулируя сферу внутренних и внешних экономических отношений, государство стремится добиться необходимой координации воспроизводственных потоков в разных секторах экономики в соответствии с потребностями национального хозяйства как целого.

Глава 2. Государственное регулирование цен на продукцию (работы, услуги) в РФ

2.1 Цены и их роль в макроэкономике России

Цена — это денежное выражение стоимости продукции, работ, услуг. Разновидностью цены является тариф, который применяется к определенным услугам, например, тариф грузовых перевозок, определяющий расценки за расстояние перевозки.

Цены представляют собой тонкий инструмент и одновременно мощный рычаг управления экономикой. В рамках рыночного подхода – это форма выражения ценности благ, проявляющихся в процессе их обмена. Прослежена связь цены товара с ценностью как объекта потребления. Цена проявляется только в условиях его обмена на деньги или на другой товар. Потому что без рынка, без купли – продажи нет цены. Стратегия ценообразования следующая – найти цену, чтобы общая масса прибыли была максимальной.

Функции цен:

1) Измерительная – благодаря цене можно определить, сколько денег покупатель должен заплатить, а продавец получить за товар.

2) Соизмерительная – заключается в сопоставлении ценностей разных товаров. Если цена адекватно отражает полезность, она может использоваться при сопоставлении полезности.

3) Учетная – цена становится вспомогательным инструментом учета, инструментом анализа, прогнозирования, планирования.

5) Социальная – с ценами и их изменением связаны структура и объем потребления, уровень жизни, прожиточный минимум, потребительский бюджет семьи.

6) Внешнеэкономическая – как инструмент торговых сделок, внешних платежей, взаимных расчетов между странами.

7) стимулирующая – влияет на повышение объемов производства и улучшение качества продукции.

В предпринимательской деятельности применяются различные виды цен. В зависимости оттого, как определяются цены, они подразделяются на свободные и регулируемые. Свободная цена — это цена, складывающаяся на рынке под влиянием спроса и предложения и, следовательно, не регулируемая государством. Разновидностью свободной цены является договорная цена, определяемая свободным усмотрением сторон. Регулируемая цена — цена, определяемая уполномоченным органом государства. Методы определения такой цены могут быть разными: определение верхнего или нижнего предела цены, надбавок к цене, определение предельного коэффициента изменения цены, определение предельного уровня рентабельности, установление фиксированной цены.

В зависимости от назначения цены различают оптовые и розничные цены. Оптовые цены применяются при расчетах со всеми потребителями, кроме покупателей в розничной торговле. Оптовая цена включает в себя затраты на производство продукции, работ, услуг, в том числе накладные расходы (по транспортировке, хранению, снабженческо-сбытовые надбавки и т.п.); суммы налога на добавленную стоимость; суммы акцизов (по товарам, облагаемым акцизами); а также норму прибыли изготовителей (продавцов) продукции, исполнителей работ и услуг, определяемую ими самостоятельно (по свободным ценам) или с учетом требований законодательства о ценообразовании (по регулируемым ценам).

Розничные цены — цены, по которым продукция, работы, услуги реализуются населению. Она складывается из оптовой цены и накладных расходов торгующих и других коммерческих организаций и включает торговую надбавку с расчетом получения определенной прибыли.

В практике ценообразования используются и другие виды цен. Например, хозяйствующие субъекты могут устанавливать расчетные цены, которые применяются для учета движения продуктов производства (деталей, узлов, других полуфабрикатов) в пределах данного хозяйствующего субъекта и не связаны с товарно-денежными отношениями непосредственно.

2.2 Принципы определения цены для целей налогообложения

Порядок определения рыночной цены для целей налогообложения достаточно подробно изложен в п. 3-11 ст. 40 НК РФ [5]. Общий алгоритм, которым следует руководствоваться при определении рыночной цены, состоит в следующем.

Если на соответствующем рынке товаров (работ, услуг) имеют место сделки с идентичными (однородными) товарами (работами, услугами), то рыночная цена определяется на основании информации о рыночных ценах на эти товары (работы, услуги). При этом должны использоваться официальные источники информации о рыночных ценах на товары (работы, услуги) и биржевые котировки.

К таким источникам информации относятся:

- официальная информация о биржевых котировках (состоявшихся сделках) на ближайшей к местонахождению (месту жительства) продавца (покупателя) бирже, а при отсутствии сделок на указанной бирже либо при реализации (приобретении) на другой бирже - информация о биржевых котировках, состоявшихся сделках на этой другой бирже или информация о международных биржевых котировках, а также котировки Минфина РФ по государственным ценным бумагам и обязательствам;

- информация государственных органов по статистике и органов, регулирующих ценообразование;

- информация о рыночных ценах, опубликованная в печатных изданиях или доведенная до сведения общественности средствами массовой информации.

Кроме того, оценка рыночной цены на продукцию может быть осуществлена в соответствии с Федеральным законом от 29 июля 1998 г. № 135-ФЗ оценщиком, получившим лицензию в установленном порядке [17]. При этом следует учитывать, что ст. 5 Федерального закона № 135-ФЗ к объектам оценки отнесены не только материальные объекты (продукция, товары), но и работы, услуги, информация [17].

Если на соответствующем рынке товаров (работ, услуг) отсутствуют сделки по идентичным (однородным) товарам (работам, услугам) либо определение рыночной цены невозможно ввиду отсутствия или недоступности информационных источников для определения рыночной цены, то для определения рыночной цены используется метод цены последующей реализации.

При невозможности использования метода цены последующей реализации используется затратный метод.

При применении методов цены последующей реализации и затратного метода обычный размер прибыли для конкретной сферы деятельности может быть исчислен по данным государственных органов статистики и органов ценообразования на основе уровня рентабельности, сложившегося по аналогичным товарам (работам, услугам). При отсутствии указанной информации используется среднеотраслевая рентабельность по товарам либо группам товаров.

Налогоплательщики очень часто задают вопросы относительно необходимости пересчета налогов, исходя из уровня рыночных цен в различных хозяйственных ситуациях.

В этой связи следует подчеркнуть, что для целей налогообложения в общем случае принимается фактическая цена реализации товаров (работ, услуг), независимо от того, как эта цена соотносится с уровнем рыночных цен. Пересчет налогов, исходя из рыночных цен на аналогичные товары (работы, услуги), может производиться только в случаях, специально указанных в п. 2 ст. 40 НК РФ.

Кроме того, следует принимать во внимание и тот факт, что даже в отношении тех сделок, которые перечислены в п. 2 ст. 40 НК РФ, Кодекс совсем не обязывает налоговые органы производить доначисление налогов и пени исходя из уровня рыночных цен. Речь идет лишь о праве налоговых органов производить такое доначисление. Поэтому на практике вопрос о доначислении налогов решается налоговыми органами в каждой конкретной ситуации исходя из фактических условий совершения сделок. При этом следует учитывать, что в соответствии с п. 3 ст. 40 НК РФ даже в тех случаях, которые подпадают под контроль налоговых органов, доначисление налогов и пени исходя из рыночных цен может осуществляться только, если фактические цены на товары (работы, услуги), примененные сторонами сделки, отклоняются от рыночных цен более чем на 20%. Если же отклонение фактической цены сделки от рыночной цены составляет менее 20%, то никакого доначисления налогов и пени не производится.

Таким образом, налогоплательщикам при решении вопроса о том, какую цену товаров (работ, услуг) принимать для целей налогообложения (фактическую цену сделки или рыночную), следует исходить из двух факторов.

Во-первых, необходимо определить, подпадает ли совершенная сделка под контроль со стороны налоговых органов. Если сделка под такой контроль не подпадает, то у предприятия нет нужды производить пересчет налогов исходя из уровня рыночных цен. Для целей налогообложения в этом случае принимается фактическая цена реализации товаров (работ, услуг), независимо от того, насколько она соответствует уровню рыночных цен.

Если сделка подпадает в разряд сделок, контролируемых налоговыми органами, то налогоплательщику необходимо оценить вероятность того, что налоговые органы воспользуются своим правом и осуществят доначисление налогов и пени исходя из уровня рыночных цен. Если вероятность такого развития событий достаточно велика, то, по нашему мнению, налогоплательщику есть смысл самостоятельно осуществить доначисление и уплату налогов исходя из уровня рыночных цен, что позволит ему сэкономить на сумме пеней.

С другой стороны, нельзя не отметить, что НК РФ никак не обязывает налогоплательщиков самостоятельно осуществлять доначисление налогов исходя из уровня рыночных цен. Поэтому если налогоплательщик, осуществивший сделку, подлежащую контролю со стороны налоговых органов, не произвел самостоятельно пересчет налогов исходя из рыночных цен, то налоговые органы при принятии решения о доначислении налогов никаких штрафных санкций к нему применить не смогут. Единственным "наказанием" для налогоплательщика в этом случае будут пени на суммы доначисленных налоговыми органами налогов.

На практике наиболее часто бухгалтеры задаются вопросом о необходимости применения для целей налогообложения рыночной цены при осуществлении сделок по реализации товаров (работ, услуг) работникам предприятия. Объясняется это тем, что предприятия, как правило, реализуют товары (работы, услуги) своим работникам по специальным ценам, значительно отличающимся от рыночных.

В этой связи следует отметить, что сделки между предприятием и его работниками сами по себе не включены в перечень сделок, подпадающих под контроль со стороны налоговых органов. Поэтому в отношении таких сделок контроль применяемых цен со стороны налоговых органов возможен лишь в случае выполнения одного из двух условий:

- если при реализации товаров (работ, услуг) своим работникам предприятие допускает 20-процентное колебание цен по аналогичным (однородным) товарам (работам, услугам);

- если предприятие и его работники признаны взаимозависимыми лицами в судебном порядке.

Если при реализации товаров (работ, услуг) своим работникам предприятие в пределах непродолжительного периода времени допускает 20-процентное отклонение от уровня цен, применяемых им по идентичным (однородным) товарам (работам, услугам), то в соответствии с подп. 4 п. 2 ст. 40 НК РФ налоговые органы автоматически получают право контролировать правильность примененных предприятием цен.

В соответствии со ст. 20 НК РФ предприятие и его работники могут быть признаны взаимозависимыми лицами только в судебном порядке. Это означает, что при отсутствии 20-процентного колебания цен на реализуемые товары (работы, услуги) контроль цен, примененных предприятием при реализации товаров (работ, услуг) своим работникам, возможен только в том случае, если по иску налоговых органов суд признает предприятие и его работников взаимозависимыми лицами. Причем такое решение должно быть принято судом в отношении каждой отдельной сделки, совершенной между предприятием и работниками.

На сегодняшний день нам не известны случаи обращения налоговых органов в суд с исками о признании предприятия и его работника взаимозависимыми лицами. Поэтому в отсутствие сложившейся арбитражной практики сегодня очень трудно предугадать, какую позицию по этому вопросу может занять суд. Однако, учитывая тот факт, что бремя доказывания наличия взаимозависимости лежит на налоговых органах (причем доказательства должны быть представлены по каждому работнику и по каждой отдельной сделке), можно предположить, что налоговые органы будут обращаться с исками в суд и настаивать на контроле цен в отношении сделок по реализации товаров (работ, услуг) работникам предприятия только в тех ситуациях, когда пересчет цен приведет к доначислению значительной суммы налогов и пени.

Таким образом, вопрос о применении рыночной цены при налогообложении сделок по реализации товаров (работ, услуг) работникам предприятия должен решаться в каждой конкретной ситуации исходя из фактических условий совершения сделки.

Порядок отражения в учете сумм доначисленных в результате пересчета цен налогов в нормативных документах не установлен. По нашему мнению, при доначислении НДС, исходя из уровня рыночных цен, дополнительно начисленная сумма налога должна уплачиваться налогоплательщиком за счет собственных средств, поскольку фактически эта сумма представляет собой налог, недополученный налогоплательщиком от покупателя в связи с занижением цены сделки по сравнению с рыночной ценой.

Глава 3. Нормативно-правовая основа государственного регулирования цен на продукцию (работы, услуги) в РФ

Ценообразование в механизме государственного регулирования экономики есть процесс, подлежащий регламентированию, организации и в какой-то степени планированию. Регулируемые государственные цены применяются всеми организациями, независимо от их организационно-правовых форм и форм собственности. В настоящее время государственная ценовая политика определяется следующими актами: Указом Президента РФ от 28 февраля 1995 г. № 221 "О мерах по упорядочению государственного регулирования цен (тарифов)" [12] и Постановлением Правительства РФ от 7 марта 1995 г. № 239 "О мерах по упорядочению государственного регулирования цен (тарифов)" [13] и др. При этом регулирование экономических процессов обусловливает возникновение, изменение и прекращение соответствующих правоотношений, с особым кругом участников, прежде всего компетентных органов государственной власти.

В условиях рынка цена на продукцию, работы и услуги формируется под влиянием спроса и предложения на них. Роль государства ограничивается пределами обеспечения публичных интересов: сбалансированного развития экономики, решения социальных задач и т.п. В таком случае государство посредством права организует систему органов ценообразования и определяет их компетенцию; регламентирует порядок разработки, утверждения и применения цен; предусматривает санкции за нарушения правил ценообразования и ценоприменения.

Право регулирует отношения между людьми и через их поведение воздействует на объекты материального мира. В этом смысле правовое регулирование цен означает правовое регулирование отношений по установлению и применению цен на продукцию, работы и услуги. Данные отношения регулируются нормами разных отраслей права. Одни отношения складываются между изготовителями (продавцами) продукции, исполнителями работ и услуг и потребителями этих продукции, работ и услуг (частные отношения) и регулируются нормами гражданского права. Другие отношения — отношения по установлению и применению цен — складываются между органами государственной власти и изготовителями (продавцами) продукции, исполнителями работ и услуг, а также их потребителями (публичные отношения) и регламентируются нормами административного права.

Правительство РФ (орган общей компетенции) в соответствии с Законом "О Правительстве Российской Федерации" [7] разрабатывает и осуществляет меры по проведению единой политики цен. Кроме того, полномочия Правительства РФ в области государственного регулирования цен (тарифов) нашли отражение в других федеральных законах.

На уровне субъектов Российской Федерации вопросами ценообразования занимаются законодательные и исполнительные органы соответствующих субъектов Федерации, а на уровне муниципальных образований - органы местного самоуправления. В исполнительных органах субъектов Федерации имеются специализированные подразделения по проведению ценовой политики (управления, комитеты или отделы по ценовой политике).

Органы ценообразования субъектов Российской Федерации:

- осуществляют регулирование цен на местных рынках;

- обеспечивают реализацию на местном рынке единой политики и законодательства по ценообразованию;

- устанавливают на своей территории за счет средств местного бюджета фиксирование и регулирование цен на отдельные социально значимые товары, изготовляемые и реализуемые на местном рынке;

- осуществляют контроль за ценами.

На территории Российской Федерации функции органов ценообразования осуществляют (в пределах своей компетенции) и другие органы исполнительной власти. В их числе следует назвать, в первую очередь, федеральную и региональную энергетические комиссии.

В условиях рыночной экономики правовое регулирование цен отличается осуществляется по следующей схеме: цена определяется договором, кроме случаев когда она предусмотрена законом или иными правовыми актами (п.4 ст.421 ГК). В последнем случае договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующими в момент его заключения (п. 1 ст. 422 ГК).

Тот же принцип нашел закрепление в специальной норме ГК, посвященной цене: исполнение договора оплачивается по цене, установленной соглашением сторон, но в предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами (п. 1 ст. 424 ГК).

Регламентируя отдельные виды договоров, ГК последовательно проводит принцип свободы ценообразования. Так, в соответствии со ст. 485 ГК, определяющей правила о цене товара по договору купли-продажи, покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи. В договоре подряда указывается цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК).

Следует обратить внимание, что по действующему законодательству цена, по общему правилу, не является существенным условием договора. Если иное не предусмотрено законом, отсутствие в договоре условия о цене не влечет его недействительность. Это вытекает из п. 3 ст. 424 ГК: в случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги.

В соответствии с постановлением Пленума Верховного Суда РФ и Пленума Высшего арбитражного суда РФ № 6/8 от 1 июля 1996 г. “О некоторых вопросах, связанных с применением части первой Гражданского кодекса РФ” наличие сравнимых обстоятельств, позволяющих однозначно определить, какой ценой необходимо руководствоваться, должно быть доказано заинтересованной стороной. При наличии разногласий по условию о цене и не достижении сторонами соответствующего соглашения договор считается незаключенным.

В качестве примера, когда цена в соответствии с законом является существенным условием договора, можно назвать норму п. 1 ст. 555 ГК, регламентирующую правила о цене в договоре продажи недвижимости: договор продажи недвижимости должен предусматривать цену этого имущества. При отсутствии в договоре согласованного сторонами в письменной форме условия о цене недвижимости договор о ее продаже считается незаключенным. При этом правила определения цены, предусмотренные п. 3 ст. 424 ГК, не применяются.

Принцип свободы ценообразования претерпевает ограничения в целях обеспечения публичных интересов. Эти ограничения закреплены специальным законодательством о ценах, представленным множеством нормативных актов различного уровня, нуждающихся в унификации. Пока, к сожалению, нет единого закона о ценообразовании, который бы создавал законодательную базу реализации основ ценовой политики, отнесенных Конституцией РФ к ведению РФ (п. “ж” ст. 71) [1]. Законодательство о ценах формируется по определенным сферам государственного регулирования и контроля.

Например, государственное регулирование тарифов на электрическую и тепловую энергию осуществляется Федеральным законом РФ от 14 апреля 1995 г. № 41-ФЗ “О государственном регулировании тарифов на электрическую и тепловую энергию в РФ” [8].

Общее законодательство о ценообразовании пока складывается на уровне Указов Президента РФ и постановлений Правительства РФ. Начало этому положил Указ Президента РФ от 3 декабря 1991 г. “О мерах по либерализации цен” [11], установивший переход, в основном, на применение свободных (рыночных) цен и тарифов, складывающихся под влиянием спроса и предложения, на продукцию, работы и услуги.

В целях дальнейшего углубления экономических реформ, повышения эффективности рыночной экономики и упорядочения государственного регулирования цен (тарифов) в начале 1995 г. были приняты два важных нормативных акта: Указ Президента РФ от 28 февраля 1995 г. № 221 “О мерах по упорядочению государственного регулирования цен (тарифов)” [12] и в его развитие — постановление Правительства РФ от 7 марта 1995 г. № 239 “О мерах по упорядочению государственного регулирования цен (тарифов)” [13].

В этих нормативных актах признана необходимость дальнейшей либерализации цен (тарифов). Государственное регулирование цен (тарифов) предусмотрено в основном только на продукцию естественных монополий: транспортировку нефти и нефтепродуктов по магистральным нефтепроводам; транспортировку газа по трубопроводам; услуги по передаче электрической и тепловой энергии; железнодорожную перевозку, услуги транспортных терминалов, портов и аэропортов; услуги общедоступной электрической и почтовой связи.

Складывающемуся общему законодательству о ценообразовании корреспондирует законодательство о конкуренции и ограничении монополистической деятельности, направленное по существу на контроль за ценообразованием и ценоприменением со стороны антимонопольных органов.

Перечень продукции производственно-технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен и тарифов осуществляет Правительство РФ, Федеральные органы исполнительной власти:

- Природный газ, нефтяной (попутный) газ и отбензиненный сухой газ (кроме реализуемого организациями - производителями газа, не являющимися аффилированными лицами открытого акционерного общества "Газпром", акционерных обществ "Якутгазпром", "Норильскгазпром", "Камчатгазпром" и "Роснефть - Сахалинморнефтегаз", а также реализуемого населению и жилищно-строительным кооперативам), сжиженный газ для бытовых нужд (кроме реализуемого населению)

- Продукция ядерно-топливного цикла

- Электрическая и тепловая энергия, вырабатываемая организациями, поставляющими электрическую энергию на оптовый рынок, услуги по передаче электрической энергии по сетям, услуги по оперативно-диспетчерскому управлению и иные услуги, оказываемые на рынках электрической энергии (мощности), тарифы (цены) на которые регулируются Федеральной энергетической комиссией Российской Федерации, по перечню, утверждаемому Правительством Российской Федерации

- Транспортировка нефти и нефтепродуктов по магистральным трубопроводам

- Продукция оборонного назначения

- Алмазное сырье, драгоценные камни

- Протезно-ортопедические изделия

- Перевозки грузов, погрузочно-разгрузочные работы на железнодорожном транспорте

- Перевозки пассажиров, багажа, грузобагажа и почты на железнодорожном транспорте (кроме перевозок в пригородном сообщении)

- Услуги в транспортных терминалах, портах и услуги по использованию инфраструктуры внутренних водных путей

- Услуги ледокольного флота на трассах Северного морского пути

- Аэронавигационное обслуживание воздушных судов на маршрутах и в районах аэродромов

- Услуги в аэропортах

- Отдельные услуги почтовой и электрической связи, услуги связи по трансляции программ российских государственных телерадиоорганизаций по перечню, утверждаемому Правительством Российской Федерации

- Водка, ликероводочная и другая алкогольная продукция крепостью свыше 28 процентов, производимая на территории Российской Федерации или ввозимая на таможенную территорию Российской Федерации

- Этиловый спирт из пищевого сырья, производимый на территории Российской Федерации.

Перечень продукции производственно-технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен и тарифов осуществляет органы исполнительной власти субъекта РФ:

- Снабженческо-сбытовые и торговые надбавки к ценам на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов

- Наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях

- Торговые надбавки к ценам на продукты детского питания (включая пищевые концентраты)

- Перевозки пассажиров и багажа железнодорожным транспортом в пригородном сообщении по согласованию с Министерством путей сообщения Российской Федерации (железными дорогами) и при условии возмещения убытков, возникающих вследствие регулирования тарифов, за счет соответствующих бюджетов субъектов Российской Федерации

- Перевозки пассажиров и багажа автомобильным транспортом по внутриобластным и межобластным (межреспубликанским в пределах Российской Федерации) маршрутам, включая такси

- Перевозки пассажиров и багажа на местных авиалиниях и речным транспортом в местном сообщении и на переправах

- Перевозки грузов, пассажиров и багажа морским, речным и воздушным транспортом в районах Крайнего Севера и приравненных к ним местностях

- Транспортные услуги, оказываемые на подъездных железнодорожных путях организациями промышленного железнодорожного транспорта и другими хозяйствующими субъектами независимо от организационно-правовой формы, за исключением организаций федерального железнодорожного транспорта.

В целом перечень товаров и услуг, по которым допускается прямое регулирование цен, в последние годы существенно сокращен. Права органов исполнительной власти в части регулирования цен в значительной степени увязаны с возможностями их бюджетов.

Расширение прав предприятий по самостоятельному установлению цен и тарифов происходит с одновременным использованием экономических рычагов воздействия на цены, имеющихся в распоряжении исполнительной власти (налоги, льготные кредиты, арендная плата и т.д.), с тем, чтобы не допускать их необоснованного завышения, полнее учесть платежеспособный спрос населения и возможности бюджета.

3.1 Основные формы государственного регулирования цен на продукцию (работы, услуги) в РФ

Государство воздействует на цены прямым или косвенным путем. Прямое, или административное, вмешательство государства в действующие цены означает участие государства в формировании уровней, структуры и в движении цен, установлении определенных правил ценообразования.

Государство в лице своих органов управления определяет порядок исчисления уровня затрат - калькуляции себестоимости, уточняет состав затрат специальными нормативными документами, определяет расходы, возмещаемые из прибыли, устанавливает нормативы рентабельности на продукцию предприятий монополистов.

Прямое вмешательство государства в условиях рыночной экономики целесообразно тогда, когда ставится задача стабилизации действующих цен или их незначительного роста.

В процессе рыночных преобразований в России использовались следующие механизмы государственного регулирования уровней цен и тарифов.

1. Общее замораживание цен или замораживание цен на отдельные группы товаров. Данный метод применяется в условиях высоких темпов инфляции. Например, в 2007 году правительство планировало удержать инфляцию в рамках восьми процентов. Однако из-за резкого роста цен на продукты питания в осенние месяцы сделать этого не удалось. Для того, чтобы снизить темпы роста инфляции, правительство предприняло ряд мер, в частности, договорилось с производителями и продавцами социально значимых продуктов питания о замораживании цен до февраля 2008 года, а затем это соглашение было продлено еще на 3 месяца. Заморозка коснулась только масла, молока, хлеба и яиц. К сожалению, эта мера пока не дала желаемых результатов - цены в России по-прежнему растут опережающими прогноз темпами.

2. Установление фиксированных цен и тарифов. Фиксированные цены формируются по решению соответствующих органов власти и управления и ими же утверждаются. Субъекты ценообразования в случае введения фиксированных цен обязаны реализовать свою продукцию по ценам, не превышающим фиксированной цены. Фиксированные цены широко применяются при заключении государственных контрактов.

3. Установление пределов возможного роста цены (надбавки) за определенный период времени или предельного уровня цены (надбавки), то есть верхней или нижней границы цены (надбавки), выше или ниже которой цена не может подниматься. Такая форма регулирования применяется в условиях дефицита, поскольку рост свободных цен ведет к сокращению производства. Предельный уровень цены может быть надежной гарантией населению от "ценового диктата" производителей в условиях отсутствия конкуренции на внутреннем рынке. На социально значимые товары и услуги предельный уровень цены (надбавки) может устанавливаться местными органами власти и управления. Например, Постановлением Региональной службы по тарифам Ростовской области от 27 декабря 2007 г. № 15/2 "Об установлении предельной торговой надбавки к ценам на продукты детского питания (включая пищевые концентраты)" с февраля 20088 г. на территории Ростовской области устанавливалась максимальная торговая надбавка на детское питание - 25 %.

4. Установление предельного уровня рентабельности. В этом случае в цене при ее расчете учитывается прибыль в размере предельного уровня рентабельности. В России этот метод регулирования цен получил наибольшее распространение. Он применяется при регулировании цен на продукцию предприятий-монополистов, на многие виды услуг, цены на которые регулируют местные органы власти (например, на вывоз бытовых отходов, ритуальные услуги и т.д.). В настоящее время нормативно-правовым актом, регулирующим правоотношения в этой сфере, является Постановление Правительства РФ от 07.03.1995 № 239 (ред. от 29.10.2010) "О мерах по упорядочению государственного регулирования цен (тарифов)" [13].

5. Декларирование повышения цен. По решению органов исполнительной власти может вводиться декларирование оптовых (отпускных) цен на отдельные виды продукции.

6. Субъекты предпринимательской деятельности, производящие и реализующие такую продукцию, обязаны представлять в органы ценообразования декларации относительно применяемых цен для заявительной регистрации. Органы ценообразования вправе принять решение о регистрации декларируемой цены либо отказать в ее регистрации или принять решение об обоснованном изменении размера декларируемой цены с уведомлением предприятия-декларанта о причинах изменения, если при формировании декларируемой цены допущены нарушения действующего законодательства. С момента регистрации цены субъекты ценообразования, производящие продукцию, на которую введено обязательное декларирование оптовых цен, обязаны заключать с потребителями договоры на поставку продукции, оплачиваемой по цене, не превышающей зафиксированную в декларации.

В соответствии с Постановлением Правительства РФ № 239 государственно-правовое регулирование цен (тарифов), надбавок посредством установления фиксированных цен и тарифов, предельных цен и тарифов, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности, декларирования повышения цен применяется только на продукцию производственно-технического назначения, товары народного потребления и услуги, предусмотренные п. 1 настоящего Постановления.

Косвенное вмешательство в ценообразование обеспечивается применением совокупности способов и средств, способствующих расширению товарного предложения на рынке, управлению доходами населения, регулированию налогов как на производимую, так и потребляемую продукцию.

Косвенное регулирование цен осуществляется путем применения льготного налогообложения, льготного кредитования, субсидирования и дотирования из бюджета, заключения органом власти с юридическим или физическим лицом договора о введении фиксированных цен на реализуемую ими продукцию или услуги.

Государственный контроль за соблюдением порядка установления и применения цен в связи с нарушениями антимонопольного законодательства осуществляют федеральные антимонопольные органы, органы регулирования естественных монополий.

К лицам, нарушившим нормы законодательства о порядке установления и применения регулируемых цен (тарифов) применяются санкции в виде взыскания всей суммы излишне полученной выручки и штрафа в таком же размере, а при повторном нарушении — штрафа в двойном размере (п.4 Указа Президента РФ от 28.02.1995 № 221 (ред. от 08.04.2003) "О мерах по упорядочению государственного регулирования цен (тарифов)" [12].

В соответствии со ст. 14.6 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ завышение или занижение регулируемых государством цен (тарифов, расценок, ставок и тому подобного) на продукцию, товары либо услуги, предельных цен (тарифов, расценок, ставок и тому подобного), завышение или занижение установленных надбавок (наценок) к ценам (тарифам, расценкам, ставкам и тому подобному), а равно иное нарушение установленного порядка ценообразования - влечет наложение административного штрафа на граждан в размере от двадцати до двадцати пяти минимальных размеров оплаты труда; на должностных лиц - от сорока до пятидесяти минимальных размеров оплаты труда; на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда [4].

Санкции за нарушение антимонопольного законодательства, связанные с ценообразованием, определены в антимонопольном законодательстве. Так, например, за завышение цен (тарифов), установленных органом естественной монополии, субъект естественной монополии обязан перечислить в федеральный бюджет прибыль, полученную им в результате нарушения, и уплатить штраф в размере до 15 тыс. минимальных размеров оплаты труда (ст. 15, 16 Закона о естественных монополиях) [9].

Монополистические действия, совершенные путем установления монопольно высоких цен или монопольно низких цен, установления или поддержания единых цен влекут уголовную ответственность, предусмотренную ст. 178 УК РФ [6].

Государство также может регулировать спрос и предложение путем фиксирования цен и дотаций. Общая формула фиксирования цены чрезвычайно проста: цена предприятия равна фиксированной цене. Государство фиксирует цены следующими способами.

Оно может ввести государственные прейскурантные цены. Государственный прейскурант – это официальный сборник цен и тарифов на товары и услуги, который утверждается и издается государственными органами ценообразования, а также министерствами и ведомствами.

Обычно государство устанавливает прейскурантные цены на те товары, которые образуют каркас системы: уголь, нефть, газ, электроэнергию, услуги городского транспорта, железнодорожные и авиатарифы, жилищно-коммунальные услуги. Экономика весьма чувствительна к колебанию таких цен. Поэтому, фиксируя на определенном уровне эти цены, государство оказывает воздействие на всю систему цен.

Если государство устанавливает цены, то это приводит к двум очень важным последствиям: если цена «свободна», то рост спроса приводит к росту цены. Если же цена зафиксирована, то рост спроса приведет к дефициту. В данном случае велика вероятность возникновения явных ценовых диспропорций.

К этому обычно приводит практика установления ценовых дотаций. Ценовые дотации необходимы, если государством оптовые цены на товары (например, на продукты питания) установлены выше розничных.

Дотация (от лат. dotatio — дар, пожертвование) - это денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами.

Дотация компенсирует повышенные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой стороны, не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации. Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся тяжелым грузом на государственный бюджет, порождают его дефицитность, вследствие чего приходится осуществлять дополнительную денежную эмиссию, приводящую к инфляции. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими; Также дотации государственные денежные пособия в виде доплат, предоставляемые гражданам и отдельным организациям для покрытия убытков или на специальные цели.

Таким образом, цены являются объектом постоянного внимания и регулирования со стороны государства. Цены являются одной из критических точек экономической и социально-политической жизни, где сталкиваются интересы потребителей и производителей, импортеров и экспортеров. Воздействие на цены служит целям конъюнктуры и структурной политики, борьбе с инфляцией, усиление национальной конкурентоспособности на мировых рынках и смягчению социальной напряженности.

Воздействие государственной экономической политики на другие объекты регулирования, в свою очередь, отражается на процессах формирования цен. Конкретные акции в области цен могут иметь краткосрочные или даже экстренные цели, который могут в данный конкретный момент не совпадать с другими целями, но они всегда служат генеральной цели государственного регулирования - оптимизация темпов и пропорций экономического развития и стабилизации социальной системы.

Заключение

Без государственного регулирования экономики переход к рыночным отношениям практически невозможен. Одним из главных объектов государственного регулирования являются цены. Динамика и структура цен отражает состояние экономики. В то же время сами цены сильно влияют на структуру хозяйства, условия капиталовложений, устойчивость национальной валюты, социальную атмосферу.

Подводя итоги данной курсовой работы, следует отметить, что:

- Цена представляет собой денежное выражение стоимости товара;

- Порядок определения рыночной цены для целей налогообложения достаточно подробно изложен в п. 3-11 ст. 40 НК РФ;

- Воздействие на цены служит глобальным целям государственного регулирования экономики, целям конъюнктурной и структурной политики, борьбе с инфляцией, усилению национальной конкурентоспособности на мировых рынках и смягчению социальной напряженности. Воздействие государственной экономической политики на другие объекты регулирования, в свою очередь, отражается на процессах формирования цен;

- Государственные мероприятия по регулированию цен могут носить законодательный, административный и судебный характер.

В настоящее время используется достаточно широкий набор форм и методов государственного регулирования цен, которые можно разделить на прямые и косвенные. При помощи прямых методов государство непосредственно воздействует на порядок, методы определения и уровень цен. К ним можно отнести: регламентирование порядка определения издержек и норм прибыли, блокирование повышения цен, установление верхнего и нижнего пределов цен, ограничение нормы прибыли, обязательное снижение цены при снижении цен на потребляемое сырье, различного рода дотации, изменение уровня таможенных пошлин на экспортируемые и импортируемые товары.

Налогообложение государства оказывает влияние на всю сферу экономики, в особенности на факторы связанные с движением денежных средств. Под влиянием налогообложения сдвигаются кривые совокупного спроса и предложения.

Таким образом, государство посредством права организует систему органов ценообразования и определяет их компетенцию; регламентирует порядок разработки, утверждения и применения цен; предусматривает санкции за нарушения правил ценообразования и ценоприменения.

Список использованных источников

1. Конституция Российской Федерация (принята всенародным голосованием 12.12.1993) [Электронный ресурс]: - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

2. Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: от 30.11.1994 № 51-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

3. Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс]: от 26.01.1996 № 14-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

4. Кодекс Российской Федерации об административных правонарушениях [Электронный ресурс]: от 30.12.2001 № 195-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

5. Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: от 31.07.1998 № 146-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

6. Уголовный кодекс Российской Федерации" [Электронный ресурс]: от 13.06.1996 № 63-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

7. О Правительстве Российской Федерации [Электронный ресурс]: Федеральный конституционный закон от 17.12.1997 № 2-ФКЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

8. О государственном регулировании тарифов на электрическую и тепловую энергию в РФ [Электронный ресурс]: Федеральный закон РФ от 14.04.1995 г. № 41-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

9. О естественных монополиях [Электронный ресурс]: Федеральный закон РФ от 17.08.1995 г. № 147-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

10. Об оценочной деятельности в Российской Федерации [Электронный ресурс]: Федеральный закон РФ от 29.07.1998 г. № 135-ФЗ.- Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

11. О мерах по либерализации цен [Электронный ресурс]: Указ Президента РФ от 03.12.1991 г. № 297. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

12. О мерах по упорядочению государственного регулирования цен (тарифов) [Электронный ресурс]: Указ Президента РФ от 28.02.1995 г. № 221. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

13. О мерах по упорядочению государственного регулирования цен (тарифов) [Электронный ресурс]: Постановление Правительства РФ от 07.03.1995 г. № 239. - Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

14. Бабашкина А.М. Государственное регулирование национальной экономики [текст]: учеб. пособие. - М.: Финансы и статистика, 2013. – 477 с.

15. Борисов Б.Ф. Экономическая теория. [Текст]. - М.: Знание, 2010. – 498 с.

16. Каск Л.И. К вопросу о соотношении государства и права [Текст] // Проблемы теории социалистического государства и права. - М., 1977.- С. 113.

17. Кучер О. Определение цены реализации товара для целей налогообложения [Текст]// Актуальная тема. - Русаудит.- № 3.- 2017.

18. Нац. экономика России [Текст]: Учебник / Под ред. Кудрова В.М. - 2-е изд., испр. и доп. - М.: Дело, 2017. - 544 с.

19. Основы предпринимательской деятельности: Финансовый менеджмент [Текст]: учеб. пособие / под ред. В.М. Власовой. - М.: Финансы и статистика, 2010. - 128 с.

20. Примаков Е. Россия перед выбором [Электронный ресурс] // Российская газета. - 2010. - N 5083(4) от 14.01.2010 г. – Режим доступа: http://www.rg.ru/2010/01/14/primakov.html.

21. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь [текст]. - 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2016.

22. Словарь бизнес-терминов [Электронный ресурс]: – Режим доступа http://www.businessvoc.ru.

23. Экономика [Текст]: учеб. / А.И. Архипов [и др.]; под ред. А.И. Архипова, А.К. Большакова. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2015. – 840 с.

24. Ходов Л.Г. Государственное регулирование национальной экономики. [Текст]: Учебник. - М.: Экономистъ. - 2015. – 620 с.

Размещено на Allbest.ru

- Нотариальные действия (Виды нотариальных действий)

- Понятие и виды наследования

- Маркировка и упаковка товаров (отдельных групп и видов, значимость и путь ее улучшения)

- Психосемантика рекламы

- Биологическая обратная связь как психотерапевтический метод

- Основные функции в системе менеджмента (раскрытие основных функций менеджмента и пояснение актуальности реализации)

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании

- Мотивация в управлении на примере реально существующей организации

- Понятие и виды трудового стажа (Трудовой стаж в социальном обеспечении)

- Программные средства создания клиентских программ

- Методы кодирования данных

- Применение процессного подхода для оптимизации бизнес-процессов