Преимущества и недостатки управленческого учета

Содержание:

Введение

Система централизованно управляемой экономики, единой государственной собственности требовала жесткой регламентации учета в нашей стране. В учетной системе было много недостатков, но необходимо вспомнить о том, что она обеспечивала интересы плановой экономики, была подчинена ее целям. Именно система управленческого учета сразу же отреагировала на изменения в экономике. Старые методики управленческого учета и его организация по некоторым позициям вступила в противоречие с требованиями нарождающейся рыночной экономики, новыми отношениями собственности.

Поскольку наша экономика стала совершать медленное поступательное движение к рынку, то об управленческом учете можно говорить как о явлении, имеющем место в рыночной экономике. У отечественных предприятий начала проявляться ярко выраженная самостоятельность, независимость в принятии решений по управлению, ориентация на конечные результаты деятельности.

Управленческий учет в организации - это система, с ее преимуществами и недостатками, обеспечивающая руководящее звено организации информацией, необходимой для принятия решений и эффективного управления. Ведь одна из самых важных и наиболее часто встречающихся причин недостаточно успешного развития организации состоит в том, что ее руководители просто не знают, какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему.

Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности организации и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Система управленческого учета позволяет: определить стратегию развития бизнеса, сформулировать цели и выработать пути их достижения; рассчитать эффективность бизнеса в целом, эффективность каждого структурного подразделения и деятельности каждого сотрудника путем внедрения сбалансированной системы показателей (ССП); проводить качественную оценку инвестиционных проектов и любых инноваций, разобраться со всеми бизнес-процессами компании и разумно детализировать все хозяйственные операции; разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах (например, количество отказов клиентов быстрее, чем уменьшение прибыли, сигнализирует о снижении качества продукции); повысить эффективность управления денежными средствами компании; установить систему взаимоотношений между структурными подразделениями, организовать эффективную многоступенчатую систему внутреннего контроля на предприятии; создать систему управления затратами с целью их оптимизации; внедрить систему бюджетирования; принимать обоснованные управленческие решения, как стратегические, так и оперативные.

Исходя из необходимости для каждой организации оптимизации своей деятельности в рыночной экономике для максимизации прибыли, тема курсовой работы является актуальной, так как внедрение управленческого учета и выяснение его недостатков помогают организации достичь этой цели.

Предметом нашей работы является управленческий учет. Объектом – преимущества и недостатки управленческого учета, а также его предмет, метод, и функции.

Цель работы - изучить теоретические аспекты управленческого учета, рассмотреть и проанализировать его недостатки и преимущества.

Для достижения поставленной цели необходимо решить ряд задач:

- изучить литературу по вопросам, касающимся управленческого учета;

- изучить объект, предмет, функции, метод управленческого учета;

- проанализировать преимущества и недостатки управленческого учета;

- дать рекомендации, необходимые для эффективного ведения управленческого учета.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы управленческого учета

1.1. Управленческий учет: сущность и значение

Управление относится к числу понятий, хорошо знакомых большинству людей. В словаре русского языка С.И. Ожегова этот термин трактуется

следующим образом: «Управлять – это: 1) направлять ход, движение кого – чего-нибудь, руководить действиями кого – чего-нибудь; 2) руководить,

направлять деятельность кого – чего-нибудь [18, c. 526]. Согласно «Советскому энциклопедическому словарю» управление – это элемент, функция

организованных систем различной природы (биологических, социальных, технических), обеспечивающая сохранение их определенной структуры,

поддержание режима деятельности, реализации их программ и целей» [23, c. 1379].

В наиболее общем виде управление можно рассматривать как действие, организующее и направляющее какие-либо процессы.

В ХХ веке сформировалась самостоятельная наука, изучающая общие принципы управления вне зависимости от того, где имеет место управление, по отношению к каким объектам. Наука, изучающая общие законы управления в живой и неживой природе, в технике и экономике, получила название «кибернетика» [23, с.1402]. Значительный вклад в развитие кибернетики внес американский ученый Норберт Винер, которого иногда называют

«отцом кибернетики».

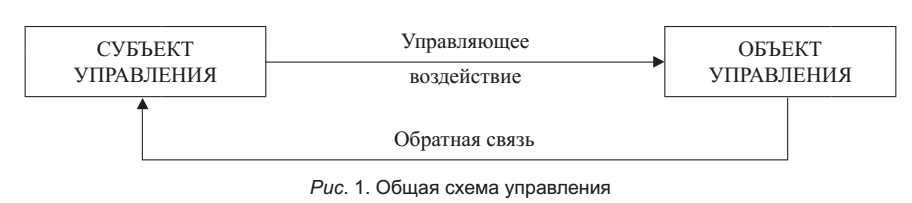

Кибернетика исходит из одной схемы управления, характерной для всех его форм и видов (рис.1).

Согласно этой схеме субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления, воспринимая управляющее воздействие, изменяет свой образ действий в соответствии с переданным ему управляющим

сигналом. О том, что объект принял и отработал команду, отреагировал на управляющее воздействие, субъект управления узнает, получая информацию в виде обратной связи. В зависимости от этой информации субъект вырабатывает новые управляющие воздействия, либо признает переданный ранее сигнал удачным, и на определенное время дает возможность объекту развиваться

в указанном направлении.

Канал обратной связи может быть зрительным,

звуковым, в виде электрических сигналов, докладов, сообщений, письменных отчетов, в общем, в любой форме, воспринимаемой субъектом управления. Обратная связь – это инструмент контроля со стороны субъекта управления за поведением объекта управления.

Исходя из вышеизложенного, управление можно определить как целенаправленный процесс воздействия субъекта на объект, реализующий свои функции на основе ценностно-ориентированной информации, сформированной с учетом принципа обратной связи.

Эффективность любой системы управления

во многом зависит от качества, своевременности и достоверности представленной информации.

При этом необходимо, чтобы на основе полученной информации можно было бы анализировать не только произошедшие факты хозяйственной

жизни организации, но и выработать рекомендации по ее стратегическому развитию. В современных условиях этим целям наилучшим образом отвечает управленческий учет.

В настоящее время повышен интерес современных исследователей к определению понятия и предназначения управленческого учета. Вопрос

о необходимости выделения управленческого учета из общей системы учета до сих пор остается дискуссионным [4, с.124]. Мнения авторов по этим вопросам колеблются от узкого понимания управленческого учета (как подсистемы бухгалтерского учета, не предназначенного для отдельного глубокого научного исследования), до его трактовки как общей системы управления предприятием,

охватывающей все функции управления и формирующей информацию, удовлетворяющую всем сферам управления. Последнее означает исследование широкого круга вопросов, выходящих за рамки бухгалтерского учета.

Основываясь на результатах современных исследований управленческого учета, на наш взгляд, можно выделить три основных подхода:

– полное отрицание понятия «управленческий учет»;

– определение управленческого учета как части бухгалтерского, который, кроме того, включает в себя финансовую и налоговую составляющие;

–определение управленческого учета как вполне сложившегося самостоятельного научного и практического направления [17, с.44].

Авторы, отрицающие понятие управленческого учета, едины во мнении о том, что управленческий учет надуман и является следствием ведения

двойной бухгалтерии. В частности, М.Ю. Медведев считает, что «управленческий учет – это тот же производственный учет, но применительно

к современной терминологии, и нет никаких оснований выделять его в самостоятельный вид учета» [17]. Л.Н. Юдина полагает, что «при разрушении единой системы бухгалтерского учета под таким благовидным предлогом, как обособление управленческого учета, существует опасность закрепления современной практики бухгалтерского учета, оправдания присущих ей пороков» [27, с.45].

На наш взгляд, такой подход нельзя считать достаточно обоснованным. Во-первых, как управленческий, так и производственный учет относятся

к различным типам хозяйствования (рыночному и плановому). По форме они совпадают, поскольку объектом их исчисления является себестоимость

продукции, однако по содержанию – это различные категории. Производственный учет носит узкоспециализированный характер, его анализ направлен на определение возможности сокращения

затрат на основе экономии материальных и трудовых ресурсов, в то время как управленческий учет позволяет выявить внутренние резервы и механизмы управления ими, способствующие росту эффективности деятельности, когда оптимально сочетаются затраты и результаты.

Во-вторых, условия общественной собственности, как было сказано выше, ограничивали свободу принятия управленческих решений, и с этих

позиций производственный учет носил более формальный характер, чем современный управленческий учет[8, с.102]. Основная цель производственного учета состояла в том, чтобы отчитаться по соответствию себестоимости «спущенным сверху» плановым показателям. Речь шла не столько об оптимизации системы затрат, сколько о соблюдении предполагаемых пределов затрат. В силу этого производственный учет имел иные целевые установки,

нежели управленческий учет.

В-третьих, производственный учет всегда носил ретроспективный характер, а управленческий ориентирован на будущее.

На наш взгляд, управленческий учет исторически является следствием производственного учета, который включает в себя, в основном, учетнорасчетные процедуры, главной целью которых является определение затрат на производство продукции, исчисление себестоимости ее единицы, а также рентабельности выпуска и продаж.

Современный производственный учет включает три основных раздела:

● учет затрат и доходов по их видам;

● учет затрат и доходов по центрам ответственности;

● учет затрат и доходов по их носителям.

Учет затрат и доходов по их видам должен показать, какие группы затрат возникли на предприятии в процессе производства продукции (работ, услуг)

в отчетном периоде и как они были возмещены в процессе реализации изделий (работ, услуг).

Учет затрат и доходов по центрам ответственности должен способствовать точному их распределению между отдельными подразделениями предприятия (центрами ответственности) для определения результатов в разрезе каждого центра ответственности.

Наконец, учет затрат и доходов по их носителям должен определить рентабельность каждого вида выпускаемой продукции (работ, услуг) [13, с.49-50].

Таким образом, только в рамках производственного учета удается рассчитать себестоимость и рентабельность единицы продукции и выявить

скрытые резервы повышения эффективности производственной деятельности предприятия.

Управленческий же учет по своему составу,

безусловно, шире, чем производственный, поскольку через функции управления он превращает производственный учет, по существу, в интегрированную систему внутрихозяйственного учета затрат и доходов организации.

Самую многочисленную группу составляют авторы, рассматривающие управленческий учет в составе системы бухгалтерского учета. Содержание авторских концепций различно. По мнению одной группы ученых относительно составляющих бухгалтерского учета, в современных условиях он представляет собой систему, включающую три подсистемы: финансовый, налоговый

и управленческий виды учета [5; 6, с. 15; 8, с. 8; 13, с. 12; 20]. Учетная информация, формируемая в единой системе учета, служит основой для принятия управленческих и финансовых решений как внутри организации, так и за ее пределами.

Другая группа авторов считает, что управленческий учет является составной частью интегрированной бухгалтерской информационной системы, основанной на данных первичного учета [4, с. 14; 11, с. 23; 14, с. 90; 25, с. 15]. Он охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием. В частности, А.Д.Шеремет видит в управленческом учете «подсистему бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий

аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации» [25, с. 15].

Такая позиция в наибольшей степени соответствует международной практике, где финансовый и управленческий учет принято выделять в рамках единой системы бухгалтерского учета. По определению Национальной ассоциации бухгалтеров США, «управленческий учет – это процесс

идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля над производственной деятельностью и эффективностью использования ресурсов» [14, с. 90].

Данного мнения придерживаются такие зарубежные авторы, как К. Друри, Ч.Т. Хорнгрен и Дж. Фостер. В частности, Ч.Т. Хорнгрен и Дж. Фостер определяют управленческий учет как систему, в которой происходит «идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами» [26, с. 8]. К. Друри характеризует его как «способ предоставления лицам в самой организации информации, на основе которой они принимают более обоснованные решения и повышают эффективность и производительность текущих операций» [10, с. 90].

Вместе с тем, необходимо принимать во внимание следующее обстоятельство: сфера управления включает в себя намного больший объем информации, чем традиционный бухгалтерский учет. Управленческий учет должен предоставлять не только более детализированную, но и качественно

иную информацию о деятельности хозяйствующего субъекта.

Учитывая вышесказанное, на наш взгляд, наиболее близки к истине авторы, определяющие управленческий учет как самостоятельное направление

учета [19, с. 47; 21, с. 4; 24]. Основным аргументом обособления управленческого учета можно считать то, что «...в условиях современного постиндустриального рыночного хозяйства единый бухгалтерский учет является анахронизмом, так как различные его отделы поставляют информацию для разных областей управления» [19, с. 47].

По нашему мнению, управленческий учет выступает интегрированной информационной системой, в которую входят все виды учета – оперативный, статистический, налоговый и бухгалтерский. Данные управленческого учета обеспечивают управленческий аппарат организации качественно иной информацией, необходимой для процессов планирования, управления, контроля и оценки хозяйственно – финансовой деятельности. Часть информации данной системы, в виде статистической, налоговой и бухгалтерской (финансовой)

отчетности, предоставляется внешним пользователям, а другая часть – является коммерческой тайной организации. Об этом свидетельствует как мировой, так и отечественный опыт.

Так, обозначенный вопрос в России регулировался в постановлении Правительства РСФСР от 5 декабря 1991 г. № 35 «О перечне сведений, которые не могут составлять коммерческую тайну», а в 1994 г. был принят Гражданский кодекс РФ, где определено значение словосочетания «коммерческая тайна». Федеральный закон РФ «О бухгалтерском учете» (1996 г.) стал официальным документом, закрепившим понятие «конфиденциальность бухгалтерской информации»: «содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной» [1, п. 4 ст. 10].

И, наконец, в 2004 г. принят Федеральный закон РФ «О коммерческой тайне» [2]. Во всех этих документах прямо или косвенно речь идет об информации управленческого учета и, в частности, регистрах аналитического учета затрат.

На наш взгляд, наиболее достоверным и отвечающим современной действительности явилось бы формирование концепции управленческого учета как информационной базы системы управления, интегрирующей информационные потоки оперативного, статистического, бухгалтерского и налогового учетов. Предлагаемый подход трактует управленческий учет как понятие более емкое, чем бухгалтерский учет. Элементы такого подхода

встречаются в отдельных исследованиях.

Придерживаясь позиции расширительной трактовки управленческого учета, И.Н. Герчикова в сферу его деятельности не включает налоговый аспект

[7, с. 8], а И.В. Аверчев, характеризуя управленческий учет и отчетность как базис финансового (бухгалтерского) учета и отчетности [3, с. 19], не уточняет его составляющие. Отличие данной позиции от других состоит в том, что управленческий учет может использовать информацию всех видов учета. В связи с этим он выступает информационной базой системы внутреннего оперативного управления, которая предоставляет данные, необходимые для процесса управления в объемах больших, чем может предоставить финансовый и налоговый учет. При рассмотрении взаимодействия финансового и управленческого учета Е.Н. Лазарева ставит такой подход под сомнение: «Финансовый учет удовлетворяет также информационные потребности и внешних пользователей», «в результате финансовый учет выходит за рамки информационного поля управленческого» [14, с. 92]. По нашему мнению, такое утверждение противоречит действительности. Информационная база, первичные документы у финансового, налогового и управленческого учетов одинаковы. На основе первичной информации подготавливаются, в том

числе внешние финансовые отчеты. Наряду с этим показатели финансового и налогового учетов активно используются как при анализе финансовых результатов прошедших периодов, так и при составлении бюджетов и планов стратегического развития организации. Этим подтверждается факт,

что управленческий учет – это информационная система для целей управления организацией, принимающая во внимание все возможные виды учета. При этом необходимо иметь в виду, что задача управленческого учета – обеспечение всех уровней управления информацией, сопровождающейся необходимыми таблицами, сводами, рисунками, графиками и т.д. для целей принятия взвешенных управленческих решений. Внутренние формы отчетности достаточно специфичны не только в организациях различных отраслей, но и на каждом предприятии в отдельности. В этом смысле управленческий учет является достаточно узкоспециализированной деятельностью, ориентированной

на индивидуальность каждого управленца.

Как видно из приведенного выше обзора, существующие мнения по вопросам содержания и назначения бухгалтерского и управленческого учетов

радикально различаются. В современных теоретических исследованиях, если управленческий учет и выделяется как самостоятельная система, существующая в рамках бухгалтерского учета, его связи с другими системами не конкретизируются. На наш взгляд, место современного управленческого учета

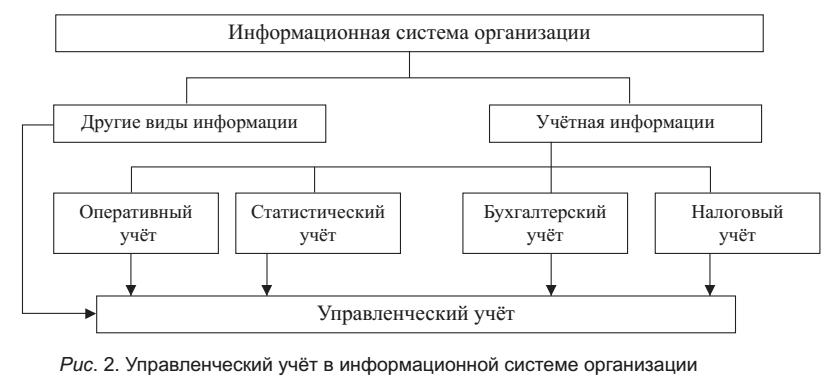

следует рассматривать более широко: не только как самостоятельное и обособленное направление, но и как его взаимодействие с финансовым, налоговым, оперативным и статистическим видами учета. Управленческий учет основан как на данных всех вышеназванных видов учета, так и на специфической не количественной, нефинансовой информации. Схематично место управленческого учета в информационной системе организации можно

представить в виде следующего рисунка (рис. 2).

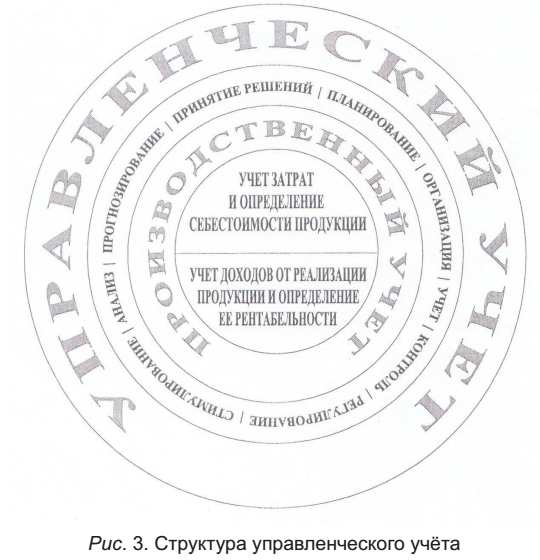

Структура управленческого учета, на наш взгляд, должна выглядеть следующим образом (рис. 3).

Управленческий учет субъективен и конфиденциален, и именно он несет основную нагрузку по обеспечению процесса принятия управленческих

решений. Управленческий учет представляет собой информационную базу менеджмента. Основное предназначение управленческого учета, как справедливо отмечает В.Э. Керимов, это производство информации для принятия менеджментом организации управленческих решений [12, с. 52].Прежде чем готовить информацию, необходимо понять, для принятия каких именно управленческих решений она предназначена. Именно поэтому изучение содержания процесса принятия решений, классификация задач, решаемых

в процессе управления деятельностью организации, заслуживают особого внимания.

Исследования показали, что в большинстве случаев принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого

учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия. Однако, как показывает практика, наработанный опыт и интуиция руководителя не гарантируют принятие верных решений [11, с.51]. Поэтому основой

решения должна быть информация, базируясь на

которой, объект управления предпринимает конкретные действия. Для этого информация должна поступать на различные уровни управления в объемах и сроки, позволяющие принимать обоснованные и эффективные управленческие решения в условиях максимального понимания сложившейся ситуации, знания потенциальных возможностей предприятия, наличия определенных ресурсов.

Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель – обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на перспективу на основе анализа происходящих процессов.

В современных условиях управленческий учет

выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное

его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений [4, с.51].

Тактика управленческого учета включает организацию, мониторинг, контроль, мотивацию, анализ и регулирование ранее принятых решений,

а также ответственность за их исполнение.

Стратегия управленческого учета представляет

систему анализа, прогнозирования, планирования и координации управленческих решений, определяющих развитие предприятия на длительный период. Так как узловой момент в интеграции – это сопоставление затрат и доходов, то наиболее важными для управленческого учета становятся операции

управления затратами, доходами и результатами посредством влияния как на затраты, так и на доходы.

Предметом управленческого учета является

производственная, коммерческо-сбытовая и инвестиционная деятельность организации в целом и ее отдельных структурных подразделений в процессе

всего цикла управления.

Содержание предмета раскрывается его объектами. Объектами управленческого учета являются затраты и доходы организации и ее отдельных структурных подразделений – центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и система внутренней отчетности.

Объекты управленческого учета отражаются совокупностью приемов и способов, составляющих основу метода управленческого учета [25, с. 18]

В управленческом учете используются все элементы метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность [25, с.17]. Кроме

того, широко применяются приемы экономического анализа, экономико-математические и статистические методы и т.д.

Конечно, было бы ошибочно воспринимать управленческий учет как нечто новое для отечественной экономики. В первые годы советской власти функции бухгалтерских служб были значительно шире. Бухгалтер

того времени по инерции занимался как учетной, так и планово-аналитической работой. Отмена коммерческой тайны и развитие социалистической системы

хозяйствования, по существу, превратили бухгалтера в простого регистратора свершившихся фактов хозяйственной деятельности. Развитие и укрепление централизованного планирования способствовало постепенному отделению от бухгалтерской службы планово-экономических и финансовых отделов с передачей им части бухгалтерских полномочий. В результате этого

процесса вся система бухгалтерского учета практически превратилась в финансовую, и стала обслуживать исключительно государственные интересы. В последнее же десятилетие, когда произошел отказ от централизованной системы управления в пользу рыночной экономики, необоснованно стало принижаться значение планирования и, как следствие, – техпромфинплана

предприятия. Между тем, бюджетирование в управленческом учете во многом напоминает ранее применявшийся в отечественной практике порядок разработки техпромфинплана.

Кроме того, все виды анализа (оперативный, сравнительный, факторный, комплексный и др.), применяемые в управленческом учете, также хорошо известны отечественным ученым и практикам. В тот период не

раз предпринимались настойчивые попытки внедрения внутреннего хозяйственного расчета, прообразом которого является одна из концепций управленческого учета – управление по центрам ответственности.

Наряду с этим, отечественной теорией и практикой были глубоко проработаны вопросы, связанные с калькулированием себестоимости продукции, разработкой и применением нормативного метода учета, во многом похожего на систему учета «Стандарт-кост», применяемую в управленческом учете [12, с.57-58].

Однако все предпринимаемые меры не давали должного эффекта и не способствовали созданию целостной системы управленческого учета.

Определенные трудности на пути ее становления имеются и в настоящее время. Между тем, как показывает практика, несмотря на наличие объективных причин, уже прослеживается тенденция превращения бухгалтера из простого субъекта бухгалтерии в бухгалтера – менеджера [12, с.58]. Он все чаще становится активным субъектом управленческой деятельности организации.

Управленческий учет – новая комплексная отрасль

экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям.

1.2. Функции и принципы управленческого учета

Организация управленческого учета на предприятии должна осуществляться в соответствии со следующими общими принципами управления: ответственности, управляемости, достоверности, взаимозависимости, релевантности. Менеджерам облегчает изучение информации ее релевантность - своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив, какое необходимо для принятия обоснованных решений [9, с.202]. В связи с тем, что процесс управления динамичен и ориентируется на будущее, информация должна удовлетворять критериям пригодности и предназначения. Система управленческого учета, отвечающая общепринятым принципам (требованиям) управления, сложна и состоит из множества процедур. Система управленческого учета, организованная на конкретном предприятии, как любая учетная система, должна отвечать нижеперечисленным принципам.

Непрерывность деятельности предприятия, которая выражается отсутствием намерений самоликвидироваться и сократить масштаб производства, означает, что предприятие будет развиваться в будущем. Этот принцип нацеливает бухгалтеров на создание информационного обслуживания решений долгосрочных проблем: анализ конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоение новых продуктов, инвестиций и т.д.

Использование единых планово-учетных единиц измерения в планировании и учете производства обеспечивает между ними прямую и обратную связь. На разных уровнях оперативно-производственного планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы. В основе детализации заложен принцип перехода от более крупных единиц на уровне к более мелким на уровне подразделения [20, с.55]. Следует отметить, что планово-учетные единицы управленческого учета производства и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Через них прослеживается связь управленческого и финансового учета выполненных заказов. При этом возможна любая группировка данных в том или ином виде учета по объектам управления, будь то группировка по видам продукции, производственным заказам или структурным подразделениям. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат [20, с.56].

Оценка результатов деятельности структурных подразделений предприятия - один из основополагающих принципов построения системы управленческого учета. Оценка результатов деятельности предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли предприятия от производства до реализации продукта. Хозяйственный механизм предприятия должен быть приспособлен к нуждам оперативного управления подразделениями и внутри них [20, с.56-57].

Соблюдение в процессе сбора, обработки и транспортирования первичных данных принципа преемственности и многократного использования упрощает систему учета и делает ее эффективной. При оперативном управлении информация управленческого учета подкрепляется и иногда дополняется бухгалтерскими данными. В свою очередь, данные финансового учета детализируются, дополняются информацией, поступающей от управленческого учета. Иногда этот принцип называют принципом комплексности [4, с.57]. Сущность принципа заключается в разовой фиксации данных в первичных документах или производственных расчетах и многократном их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономичную систему учета сообразно его размерам и масштабам производственной деятельности. Его реализация означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации. Тогда управленческий учет выполняет свои функции.

Управленческий учет обладает способностью так формировать показатели внутренней отчетности по данным первичного учета, что они становятся системой коммуникаций внутри предприятия [4, с.57-58]. На нулевом уровне возникает учетная информация в первичных документах, отчетах основных и вспомогательных цехов; на первом уровне группируется информация в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отдела, бухгалтерии, складского хозяйства; на последующих уровнях производится объединение и формирование отчетной сводной документации в функциональных отделах предприятия. На самом верхнем уровне происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию производственно-диспетчерским, плановоэкономическим отделами и бухгалтерией. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены.

Система управленческого учета должна отвечать принципам полноты и аналитичности информации. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур [5, с.38]. Нарушение этого принципа приводит к удорожанию системы и потере оперативности управления.

Принцип периодичности, отражающей производственный и коммерческий циклы предприятия, также важен для построения системы управленческого учета [5, с.39]. Информация для руководителей необходима тогда, когда это целесообразно - ни раньше, ни позже. Сокращение времени может значительно уменьшить точность информации, подготовленной управленческим учетом. Как правило, аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации.

Особого внимания заслуживает принцип бюджетного управления затратами, финансами и коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования [5, с.42]. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированного. Сметами (бюджетом) охватывают производство, реализацию, распределение и финансирование. В сметах находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятий в целом, прибыль.

Наряду с этими принципами учетной системы управленческому учету свойственен ряд собственных принципов. Оперативность представления информации предполагает ослабление требований к полноте информации в пользу ее оперативности. Конфиденциальность представляемой информации предполагает обособленное ведение управленческой бухгалтерии [6, с.86]. Полезность представляемой информации предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от решаемых управленческих задач. Гибкость системы управленческого учета означает приспособленность системы управленческого учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации [6, с.87]. Прогнозность системы управленческого учета означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов. Экономичность представляемой информации состоит в том, что управленческим учетом формируется лишь та информация и та отчетность, которые необходимы для целей управления [6, с.89]. Принцип делегирования ответственности и мотивации исполнителей предполагает перераспределение ответственности между руководителями различных иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотивации. Принцип управления по отклонениям означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет установить ответственность за возникшие неблагоприятные отклонения и оперативно устранить их причины. Принцип контролируемости показателей внутренней отчетности предполагает раздельное составление отчетности по показателям, контролируемым и не контролируемым руководителем сегмента предпринимательской деятельности [6, с.89-91].

Эти принципы позволяют управленческому учету решать комплекс взаимосвязанных задач:

- оперативного учета, анализа, контроля, планирования и прогнозирования деятельности структурных подразделений и предприятия в целом;

- создания мотивационных механизмов, позволяющих гармонизировать интересы и цели структурных подразделений с тактическими и стратегическими целями организации.

Эти задачи позволяют реализовать основную цель управленческого учета - обеспечить информационную поддержку в принятии эффективных управленческих решений, направленных на максимизацию прибыли организации при условии сохранения ее капитала. Управленческий учет выполняет функции планирования, организации, координирования, стимулирования и контроля, образуя свою систему, которая отвечает целям и задачам управления [22, с.41].

На стадии планирования руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что позволяют руководителю их изменять при определенных производственных ситуациях.

Функционирование системы управленческого учета определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделения полномочий в достижении цели.

На предприятии должна постоянно присутствовать внутренняя информационная связь. Внутренняя информационная связь - это обмен информацией и отчетностью. Он позволяет скоординировать действия различных структурных подразделений для выполнения конечной цели; конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты предоставляют любому менеджеру данные для анализа и оценки своих действий, разработки мероприятий по устранению действий, которые привели к снижению эффективности управления [16, с.58-59].

В качестве функции стимулирования выступают сметы и исполнительские отчеты об их выполнении. Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами.

Контроль - это проверка осуществления планов со стороны руководителя; сопоставления фактических результатов с плановыми; пересмотра планов, если становится ясным, что они не могут быть выполнены; выявления отклонений от запланированного и регулирования [24]. Контроль настолько тесно связан с планированием, что в обычной работе не проводят границу между ними. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых собрано количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем. Оценка - это заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования [11, с. 57-59].

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

- обеспечение руководителей всех уровней управления информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

- формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

- оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели;

- перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

Глава 2. Преимущества и недостатки управленческого учета на предприятии

2.1. Преимущества и недостатки управленческого учета

Неотъемлемой частью современной экономики является динамично развивающийся рынок с высокой степенью конкурентности. Для успешного существования на этом рынке каждое предприятие должно ставить перед собой задачу по достижению высокого уровня эффективности осуществления своей деятельности. Для решения данной задачи невозможно обойтись без ведения управленческого учета, который предоставляет предприятию дополнительные возможности по повышению его конкурентоспособности. Несмотря на этот факт, далеко не каждая организация берется за ведение управленческого учета, что обуславливается наличием не только преимуществ его ведения, но и недостатков. В связи с этим, в статье будет рассмотрено не только, определение понятия управленческого учета и его преимущества, но и недостатки, причины, по которому не каждое предприятие стремится к ведению данного вида учета. Как уже говорилось выше, задачей каждого предприятия является организация эффективного процесса осуществления своей основной деятельности (оказание услуг, производство продукции), что означает получение максимальной выручки при минимальном количестве затрат. Для этого на предприятии необходимо оперативное управление, которое невозможно без управленческого учета. Управленческий учет на предприятии выполняет функцию по предоставлению информации, необходимой руководителям для осуществления планирования, эффективного управления фирмой, контроля ее деятельности [20, с.50]. Он необходим для принятия эффективных и оперативных решений. Управленческий учет является большим преимуществом фирмы в условиях часто меняющейся обстановки как внутри фирмы, так и вне. В таких условиях менеджер должен оперативно принимать необходимые решения. Здесь и начинает играть свою роль внутренняя отчетность. Данные бухгалтерской отчетности при этом не совсем информативны и полезны, так как содержащаяся в них информация не совсем актуальна и точна.

Таким образом, руководитель предприятия должен ввести дополнительную систему учета, которая будет отражать реальную ситуацию с отражением необходимых данных. Пользователями данных управленческого учета являются учредители, руководители компании, а также потенциальные инвесторы. Для них информация внутреннего учета является значительной по важности, так как им для контроля деятельности предприятия необходимо иметь объективную информацию [17, с.78-79]. Полагаясь на данные управленческой отчетности, принимаются решения о распределении и направлении денежных потоков, о возможностях инвестирования в различные проекты. То есть руководители получают возможность принятия обоснованных решений на основе анализа текущих затрат и оценки будущих. В ходе анализа руководитель получает информацию о допустимых затратах, о возможностях снижения будущих затрат. Помимо этого руководители получают механизм, с помощью которого они могут контролировать исполнение принятых решений. Не обойтись без управленческого учета и тем предприятиям, которые нацелены на активное развитие, вход на новые рынки. При этом на основе данных управленческого учета будет правильно рассчитываться точка безубыточности с учетом постоянного наращивания производственной мощности предприятия. Далее необходимо остановиться на вопросе ценообразования товаров и услуг. Эффективное ценообразование просто невозможно без данных управленческого учета [17, с.79-81].

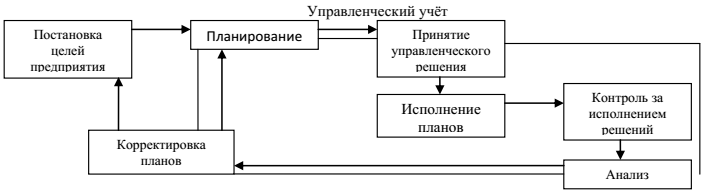

Именно управленческий учет позволяет получить важную информацию о том, как соотносится цена товара с затратами на его производство, а также информацию о средних ценах на конкурентные товары на соответствующих рынках. Наличие у предприятия информации о полной себестоимости готовой продукции, оказываемых услуг, о ценах на соответствующие виды продукции, услуг на рынке позволит определить оптимальный размер наценки, при которой предприятие будет оставаться конкурентоспособным. Неотъемлемой составляющей управленческого учета является процесс бюджетирования, который предполагает установку жестких бюджетов, составление отчетов по текущим бюджетам, а также выявление и анализ отклонений фактических показателей от запланированных [20, с.58]. Таким образом, управленческий учет позволяет заниматься планированием, проводить комплексный анализ развития предприятия. На рис. 4 представлено место управленческого учета в системе управления предприятием (рисунок составлен с опорой на вышеперечисленные функции управленческого учета на предприятии). Управленческий учет позволяет принимать обоснованные решения, так как основой их принятия является не интуиция, а уже определенные научные методы. Управленческий учет просто необходим в ситуации консолидации нескольких юридических лиц. С его помощью руководящее звено предприятия сможет получить как общие результаты ведения бизнеса, так и результаты деятельности каждого направления, структурного подразделения [10, с.33]. Помимо осуществления планирования и контроля, как говорилось выше, управленческий учет осуществляет оперативный учет взаиморасчетов внутри консолидированного предприятия, а также расчетов с кредиторами, дебиторами.

Рис.4. Место управленческого учета в системе управления предприятием

Таким образом, система внутреннего учета на предприятии позволяет на основе полученной информации выявлять определенные тенденции в изменении значительных показателей путем точного и полного анализа первоначальных данных, получать актуальную информацию в короткие сроки и на основе этого принимать эффективные управленческие решения не только оперативного характера (например, определение точки безубыточности), но и прогнозируемого (расчет себестоимости) [26, с.39-44]. Помимо всех выше перечисленных возможностей, которые получает предприятие при ведении управленческого учета, существуют и недостатки. Одним из них является дороговизна и сложность ведения управленческого учета, что связано с необходимой автоматизацией этого процесса. Автоматизация управленческого учета на предприятии является достаточно длительным процессом. Для получения качественной и актуальной информации на первом этапе внедрения управленческого учета на предприятии необходимо установить, для кого будут предоставляться полученные данные, какая информация должна быть получена в итоге. Также важен процесс выбора программного обеспечения, которое позволит объединить полученную на первых этапах информацию в единый отчет. Необходимо учесть тот факт, что программный продукт должен будет максимально подходить для решения не только поставленных задач, актуальных на данный момент, но и учитывать стратегические цели [26, с.45-47]. Важность данного процесса состоит также в том, что программное обеспечение каждого предприятия индивидуально в зависимости от поставленных задач и пользователей отчетов, составленных по данным управленческого учета.

Для каждого предприятия необходимо разработать специфическое программное обеспечение, учитывающее различные особенности ведения управленческого учета. Таким образом, для решения задачи по повышению эффективности деятельности предприятия процесс выбора правильного программного обеспечения, разработка и настройка компьютерных программ имеет огромное значение. Также для того, чтобы управленческий учет был эффективным и смог выполнять все выше перечисленные функции, необходимо подобрать квалифицированных управленцев, которые будут обладать высокими аналитическими способностями, знаниями бухгалтерского учета, а также знаниями и опытом в области планирования, контроля [26, с.122]. Ведь помимо процесса получения актуальной информации, отражающей реальное положение дел на предприятии, очень важным является процесс выработки и принятия эффективных управленческих решений на основе полученной информации. А за этот процесс отвечает уже не программное обеспечение, а управленец. Следующим шагом необходимо организовать процесс таким образом, чтобы происходило взаимодействие между различными службами. Это необходимо для того, чтобы руководители отдела управленческого учета могли своевременно получать соответствующую информацию. Причем специалисты должны иметь полный доступ ко всей информации, что необходимо для эффективного ведения управленческого учета. Сокрытие же некоторых данных не позволит получить правильные и эффективные управленческие решения.

Также для предоставления необходимой информации руководству потребуется осуществление дополнительных затрат, причем не только денежных, но и временных, а также умственных способностей. Как известно, постановка целей и задач фирмы зависит от срочности периода, на который они рассчитаны. В связи с этим можно выделить оперативное, тактическое и стратегическое управление [26, с.125]. В зависимости от периода, на который должны быть приняты определенные управленческие решения, к предоставленной информации формируются абсолютно различные требования, что осложняет процесс отбора необходимых данных. При отборе данных, необходимых для принятия стратегических решений, важны прогнозные показатели, которые могут быть получены при выявлении определенных закономерностей, детальная характеристика элементов управления, перспективный прогноз динамики необходимых показателей. Тактические управленческие решения принимаются на более короткий промежуток времени. При этом критерии к информационному обеспечению меняются. Необходимая информация уже должна быть более подробной и точной.

Предоставленные данные должны включать информацию, которая поможет оценить потенциал предприятия, например, производственная мощность, затраты на ресурсы. Также необходимо получить данные о возникших на данный момент проблемах в деятельности предприятия. Оперативные управленческие решения направлены на то, чтобы разрешить текущие проблемы, возникшие при принятии тактических решений. Так как эти решения направлены на короткий промежуток времени, то предоставленная информация должна обладать уже совсем иными характеристиками, а именно, она должна быть своевременной, актуальной и краткой для возможности оперативного решения проблем. Далее хотелось бы обратиться к формату оформления и предоставления данных, необходимых для внутренних пользователей в рамках ведения управленческого учета. Достаточно подробная информация о предприятии предоставляется в бухгалтерской отчетности, которая сформирована по определенным принципам и правилам, которые регулируются нормативными документами. Эта информация, безусловно, служит вспомогательной в процессе принятия решений. Однако для принятия более обоснованных и эффективных решений необходимо использовать данные внутреннего учета, составленные в рамках управленческого учета. Что же касается формы внутренней отчетности, то здесь возникает проблема, так как правила и принципы ее оформления не закреплены на законодательном уровне. Не существует нормативных документов, которые бы предписывали сроки составления внутренней отчетности, ее необходимые элементы. Таким образом, отсутствует определенный подход, который определял бы содержание информации, полученной для принятия управленческих решений и требования к ее отбору.

При этом нарушается принцип системности принятия управленческих решений. Этот факт не позволяет четко регламентировать процесс составления внутренней отчетности, что затрудняет процесс ведения управленческого учета, уменьшает степень его оперативности и эффективности. Для принятия управленческих решений на предприятии необходимо обеспечить слаженную работу по предоставлению необходимой информации. Однако возникает проблема, связанная с нестабильностью потоков получаемой информации, что связано с достаточно длительным сроком обработки данных. Для получения качественной, актуальной информации в нужном разрезе необходимо предварительно провести большой объем работы по ее обработке, так как внутренние отчеты большие по объему и не обладают высокой степенью информативности. Таким образом, даже самая совершенная автоматизированная система управленческого учета, настроенная для конкретного предприятия, может быть ограничена в своей эффективности в силу того, что необходимая информация не всегда предоставляется оперативно и в правильном разрезе. Можно сделать вывод о том, что управленческий учет играет первостепенную роль для рационального и эффективного управления хозяйственной деятельностью предприятия путем комплексного подхода к решению поставленных задач. Его ведение позволяет сформировать благоприятные условия для принятия объективных, оперативных и эффективных управленческих решений. Он позволяет систематизировать процесс анализа, планирования, управления и контроля на предприятии. Руководители всех уровней получают необходимую информацию, которая позволит принимать решения для эффективного управления предприятием. Однако внедрение на предприятии системы управленческого учета достаточно трудоемкий и долгосрочный процесс. Также для ведения управленческого учета требуются большие финансовые затраты и квалифицированные специалисты. Таким образом, длительность, сложность и дороговизна не только внедрения, но и ведения системы управленческого учета сдерживает руководителей от его ведения на собственных предприятиях.

2.2. Эффективность управленческого учета в организации

Управленческий учет в компании – это система, обеспечивающая руководящее звено фирмы информацией, необходимой для принятия решений и эффективного управления [28]. Именно от данного учета зависит осведомленность руководителя организации о правильности принятия управленческих решений, а также способ и метод их принятия. Эффективность управленческого учета зависит от выбора методики его ведения, таких как: различных подходов к оценке активов, способов обработки финансовой информации с учетом фактора времени, способов калькулирования затрат и др. Способ управленческого учета является эффективным, если он позволяет облегчить достижение целей организации с наименьшими затратами на создание и функционирование самой системы. Информацию, которую обеспечивает управленческий учет и поступающую руководящим звеньям необходимо постоянно обновлять, чтобы не допустить ее искажения, а также для поддержания принципа периодичности, который устанавливается законодательным требованием представления периодической отчетности [15, с.226].

Данные управленческого учета носят строго конфиденциальный характер и составляют коммерческую тайну. Также этот учет носит прогностический характер, что позволяет сфокусировать внимание на будущем и на том, как можно повлиять на дальнейший ход событий.

Из различных научных трудов, направленных на исследование управленческого учета, было установлено, что существует ряд отклонений действующих систем управленческого учета в современных организациях. Эти отклонения ограничивают возможности принятия сбалансированных управленческих решений. Ниже мы также предлагаем рекомендации по совершенствованию системы управленческой отчетности и оптимизации обеспечивающей ее информационной базы [16, с.55-57].

В качестве приоритетных, выбраны следующие направления совершенствования системы управленческого учета и отчетности:

1. Совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

2. Развитие системы финансового планирования и бюджетирования;

3. Разработка стратегии развития компании с последующей увязкой краткосрочного, среднесрочного и долгосрочного горизонтов планирования;

4. Совершенствование системы учета затрат [30].

Для достаточного развития управленческого учета, мы считаем, необходимо внедрять данный учет не только в крупных организациях, но и на более мелких отечественных предприятиях. Как известно, данная практика недостаточно развита в небольших организациях нашей страны, либо этот учет осуществляют некомпетентные на это люди. Для снижения стоимости функционирования управленческого учета предлагается развивать технологии, способствующие оперативному, а самое главное – более точному учету. Данная тактика позволит также прогнозировать результаты деятельности организации, учитывая данные, полученные в процессе управленческого учета. В ходе развития технологий необходимо обучать специалистов, которые будут оперировать внедренными механизмами, что также сократит стоимость затрат на развитие управленческого учета.

Таким образом, в условиях современных рыночных отношений, весьма актуальной является проблема эффективности управленческого учета. Представляется очевидной необходимость изучения элементов системы управленческого учета и совершаемых операций для оценки эффективности и результативности этой системы, для обнаружения различных нарушений и неточностей, выявленных при функционировании данной системы, исправления этих нарушений и полного их исключения в дальнейшем.

Заключение

В современных условиях управление рассматривается как система, представляющая собой совокупность взаимосвязанных и взаимообусловленных процессов, оказывающих целенаправленное воздействие на финансово-хозяйственную деятельность предприятия, которое выступает в качестве объекта управления.

Управленческая деятельность администрации и персонала любого предприятия направлена, прежде всего, на принятие обоснованных управленческих решений. Управленческий учет, в отличие от финансового учета, - это часть управленческих информационных систем, цель которых состоит в том, чтобы обеспечить все уровни управления необходимой для принятия решений информацией.

Для эффективного введения управленческого учета необходимо:

- привлечение высококвалифицированных специалистов, имеющих соответствующий опыт и сочетающих его со знаниями финансового анализа, бухгалтерского учета, системы налогообложения, международных принципов финансового учета, информатики;

- глубокое вовлечение руководства предприятия в процесс ведения учета и в процесс его постановки; обеспечение руководством взаимодействия различных служб для предоставления соответствующей информации в центр управленческого учета;

- обеспечение специалистов всей необходимой информацией, в частности самой конфиденциальной, так как при неполной информации управленческий учет теряет смысл;

- разработка специфической для каждого предприятия методики, включающей параметры управленческого учета (направления, центры дохода, центры затрат), учетную политику, форматы отчетности, процедуры получения информации;

- наличие компьютерных программ, специально разработанных или адаптированных для этих целей.

Управленческий учет необходим для нормального функционирования и развития предприятия. С его помощью руководители и менеджеры определяют основное направление развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Управленческий учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимосвязь между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы. Разработка систем управленческого учета, а также использование и интерпретация информации, произведенной этими системами, являются решающими для успеха производственных и сервисных организаций в сегодняшней глобальной конкурентной и полной вызовов технологической среде.

Список использованной литературы

1. Федеральный закон РФ «О бухгалтерском учете» от 21 ноября 1996 г. № 129 – ФЗ.

2. Федеральный закон РФ «О коммерческой тайне» от 29 июля 2004 г. № 98 – ФЗ.

3. Аверчев И. В. Управленческий учет и отчетность. Постановка и внедрение. – М.: Вершина, 2007. - 215 с.

4. Акчурина Е.В., Солодко Л.П., Казин А.В. Управленческий учет. – М.: ТК Велби, Проспект, 2004. – 435 с.

5. Байкалова С.В. Управланческий учет – нелегкая задача? // Московский бухгалтер, 2005. – № 3. - С.38-45.

6. Бурцев В.В. Информационная функция управленческого учета.// Финансовая газета. Региональный выпуск, 2003. – № 41. – С.84-92.

7. Герчикова И.Н. Менеджмент. – М.:ЮНИТИ – ДАНА, 2003. – 428 с.

8. Гоберман В.А., Гоберман Л.А. Основы производственного менеджмента: моделирование операций и управленческих решений. – М.: Юристъ, 2002. – 353 с.

9. Друри К. Управленческий и производственный учет / К. Друри. - М.: АУДИТ, 2005. - 735 с.

10. Друри К. Управленческий учет для бизнес – решений / Пер. с англ. – М.: ЮНИТИ-ДАНА, 2003. – 509 с.

11. Карпова Т.П. Управленческий учет. – М.: ЮНИТИ, 2004. – 452 с.

12. Керимов В.Э. Теория и практика организации управленческого учета на производственных предприятиях: Научное издание. – М.: ИВЦ «Маркетинг», 2001. – 385 с.

13. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА-М, 2006. – 364 с.

14. Лазарева Е.И. Принципы организации управленческого учета в холдингах // Управленческий учет, 2005. – № 1. – С.13-22.

15. Мандрица О.В. Теоретико-методологические основы учета, анализа и контроля в современных экономических условиях: монография / О.В. Мандрица, Л.А. Серебрякова, Т.А. Кулаговская, А.В. Чернявская, Е.С. Немцова, А.А. Бабич, Е.С. Мезенцева, Е.Е. Пучкова – СКФУ, Ставрополь, 2013. – 394 с.

16. Мандрица О.В. Бухгалтерский управленческий учет как основа перехода на МСФО / О.В. Мандрица, Ш.Х. Магомедова // Экономические, инновационные и информационные проблемы развития региона: материалы Международной научно-практической конференции. 2014. - С. 195-197.

17. Медведев М.Ю. Основные проблемы российского учета // Финансовые и бухгалтерские консультации, 2000. – № 8. – С.77-82.

18.Ожегов С.И. Словарь русского языка: Ок. 57000 слов/ Под ред. Н.Ю.Шведовой. – М.: Русский язык, 1985. – 697 с.

19. Палий В.Ф. Актуальные вопросы теории бухгалтерского учета // Бухгалтерский учет, 2005. – № 3. – С. 56-72.

20. Пизенгольц М.З. О содержании управленческого учета // Бухгалтерский учет, 2000. – № 19. – С.55-59.

21. Попова Л.В. Интервью // Управленческий учет, 2005. – № 1. - С.13-22.

22. Сакульева Т.Н. Управленческий учет в авиапредприятиях: учеб. пособие. Часть 1 / Т.Н. Сакульева, Н.И. Степанова. - М.: МГТУ ГА, 2006. - 80 с.

23. Советский энциклопедический словарь / Гл. ред. А.М. Прохоров. 2-е изд. – М.: Сов. Энциклопедия, 1983. – 1600 с.

24. Суворов А.В. Международные и российские подходы к учетной политике хозяйствующих субъектов // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2014. – № 4, 5.

25. Управленческий учет. Под ред. Шеремета А.Д. – М.: ФБК-Пресс, 2008. – 387 с.

26. Хорнгрен Ч.Т. Бухгалтерский учет. Управленческий аспект / Ч.Т. Хорнгрен, Дж. Фостер; пер с англ. под ред. Я.В. Соколова. - М.: Финансы и статистика, 2003. – 543 с.

27. Юдина Л.И. Управленческий учет и контроллинг // Финансовый менеджмент, 2005. – № 1. – С.45-54.

28. Журнал «Босс» [Электронный ресурс] URL:http://www.bossmag.ru

29. Интернет-проект «Корпоративный менеджмент», 1998–2016 URL:http://www.cfin.ru/

30. Официальный сайт «Русконсалт» URL:http://www.rusconsult.ru

- Разновидности интеллектуальных информационных систем

- Применение проектных технологий в качестве инструмента развития бизнеса ООО «Азовская кондитерская фабрика»

- Исключительные (имущественные) права на товарный знак ОАО «Прохладненский хлебозавод»

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг

- Объект оценки: Нежилое 3-х этажное офисное здание, общей площадью 940 кв.м. с земельным участком, общей площадью 1920 кв.м., расположенное по адресу: республика Крым

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг

- Классификация языков программирования высокого уровня

- Технологии фоpмиpовaния yпpaвленческих комaнд

- Управление процессом реализации изменений и нововведений

- ТРУДОВАЯ МОТИВАЦИЯ И АДАПТАЦИОННЫЙ ПОТЕНЦИАЛ СОТРУДНИКОВ ОРГАНИЗАЦИИ ( исслeдовaние трудовой мотивaции)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом

- Менеджмент как организационно-целевое направление