Прибыль и рентабельность производственной организации, на примере реально существующей организации (ПАО «Сибур-Транс»)

Содержание:

ВВЕДЕНИЕ

Прибыль представляет собой окончательный финансовый результат деятельности предприятия и главную цель предпринимательской и производственной деятельности, характеризующаяся абсолютную эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли и путем производства и реализации востребованных потребителями товаров и услуг.

Прибыльность деятельности предприятия и рост рентабельности представляет собой важнейшее условие успешного функционирования организации. Прибыль является первейшим стимулом, развивающим предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников предприятия, и, как следствие, всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом. Уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Цель курсовой работы – анализ распределения и использования прибыли на предприятии ПАО «Сибур-Транс» и разработка рекомендаций по увеличению прибыли исследуемого предприятия.

В соответствии с поставленной целью, определим задачи исследования:

– рассмотреть экономическую сущность прибыли и рентабельности организации;

– провести анализ показателей прибыли и доходности предприятия ПАО «СИБУР-Транс»;

– разработать мероприятия по увеличению прибыли и рентабельности предприятия.

Объектом исследования является ПАО «СИБУР-Транс».

Предметом исследования является финансово-экономический механизм формирования, планирования и регулирования прибыли данного предприятия.

Теоретической и методологической основой исследования формирования и регулирования прибыли организаций, а также управлением доходами и расходами организации (предприятия) послужили труды зарубежных и отечественных экономистов и практиков в области экономической теории, управления затратами, теории рынка, управления и планирования прибыли, финансов и других областях экономики.

Среди них отечественные авторы: Баканов М.И., Басовский Л.Е., Гиляровская Л.Т., Жданов С.А., Ковалева A.M., Котляров С.А., Кондраков Н.Н., Лапуста М.Г., Николаева С.А., Прыкин Б.В., Савицкая Т.В., Скалай Л.Т., Трубочкина М.Г., Шеремет А.Д. и другие специалисты.

Курсовая работа состоит из введения, четырех глав, заключения, списка использованной литературы и приложений.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 Сущность прибыли и рентабельности, их роль в эффективности деятельности предприятия

Механизм рыночной экономики основан на расчете различных показателей, использующихся в целях планирования и оценки тенденций изменения результатов финансово-хозяйственной деятельности предприятий и организаций, сопоставления затрат и их результатов, возникающих на различных этапах производства. Наиболее важными показателями, используемыми в современных условиях для анализа представляются выручка предприятия, себестоимость и прибыль.

Выручка предприятия представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов.

Она формируется в результате деятельности предприятия по трем основным направлениям: основному; инвестиционному; финансовому[1].

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Выручка от основной деятельности выступает в виде выручки от реализации произведенной продукции (осуществленных работ, предоставленных услуг).

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия, а также от осуществления долгосрочных и краткосрочных финансовых вложений.

Прибыль предприятия представляет собой основной показатель, характеризующий финансовую деятельность предприятия и служащий основой оценки и анализа результатов финансово-хозяйственной деятельности предприятий и организаций. Полученная прибыль является источником финансирования научно-технического прогресса на предприятиях, а также повышения социально-экономических показателей и условий работы трудового коллектива, источником роста размера оплаты труда.

Таким образом, именно прибыль является основным стимулом развития деятельности предприятия. Однако в случае неэффективного управления производственным процессом, нарушения договорных обязательств, несоблюдения требований законодательства и т.д. предприятие может получить в качестве финансового результата деятельности убытки. Следовательно, прибыль представляет собой некий обобщающий показатель, свидетельствующий об эффективности ведения производства и управления предприятием, обеспечивающим благополучное и стабильное финансовое состояние предприятия[2].

Прибыль получается как разность между полученными доходами и осуществленными расходами, обеспечивающих осуществление хозяйственной деятельности предприятия. В связи с этим именно прибыль воспринимается как конечный результат финансово-хозяйственной деятельности.

Увеличение размеров полученной прибыли представляет собой ту основу, на которой базируются возможности расширения хозяйственной деятельности предприятия, а также удовлетворение основных потребностей его работников, осуществляя их социальную и материальную защиту и поддержку.

Кроме того, именно прибыль представляет собой источник погашения обязательств, возникающих перед бюджетом, кредитными организациями, контрагентами предприятия – поставщиками, кредиторами и т.д.

Отчисления, этот осуществляемые из прибыли долях в бюджет, формируют финансовые между ресурсы государства, изменение а также являются отклонение основой муниципальных являются финансов, что строительству позволяет государственным доходность и муниципальным органам трендовый осуществлять социальную перевозки политику, защищая получится те слои населения, анализ которые по возрасту размер либо по состоянию оценки здоровья не в состоянии момент обеспечить свою увеличение жизнь. Именно изменение отчисления в бюджет отраслей являются основой можно экономического роста показатель города, региона, ремонту народного хозяйства става в целом.

Прибыль, получаемая субъектами хозяйственной деятельности, является показателем, характеризующим эффективность финансово-хозяйственной деятельности предприятия (организации). Анализ структуры прибыли, доли себестоимости в выручке предприятия, осуществленных затрат служит базой определения эффективности финансово-хозяйственной деятельности предприятия по сравнению с другими предприятиями данной отрасли. Так, рост прибыли при неизменных оптовых ценах позволяет делать вывод о том, что эффективность хозяйственной деятельности возросла, позволяет судить о снижении затрат, осуществленных предприятием.

Таким образом, прибыль в современной экономике является тем показателем, который свидетельствует об эффективности хозяйственной деятельности предприятия. Причиной этого является тот факт, что прибыль отражает соответствие затрат, осуществленных предприятием в связи с осуществлением хозяйственной деятельности и реализацией продукции в форме себестоимости и общественно необходимых затрат, выражением которых в условиях рыночной экономики является цена реализации продукции.

1.2 Основные показатели и методика анализа прибыли предприятия

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. В целом анализ прибыли представляет собой процесс изучения тенденций формирования и использования прибыли, выявления возможностей повышения эффективности деятельности организации на основе управления прибылью и формирования того комплекса мероприятий, которые будут способствовать максимально возможному улучшению эффективности финансово-хозяйственной деятельности.

В настоящее зпер время в науке показатели финансового анализа влияние используются следующие приняты методы, позволяющие отклонение оценить тенденции являются изменения показателей, получение сформированных в финансовой сегодняшний отчетности предприятия (организации): отражаемого горизонтальный анализ; крытый вертикальный анализ, объем трендовый анализ; приняты метод финансовых кроме коэффициентов; сравнительный база анализ; факторный отражаемого анализ.

Горизонтальный (временный) анализ представляет собой сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – это определение структурного состава показателей бухгалтерской (финансовой) отчетности и выявление влияния каждой из позиций на результат в целом[3]. Трендовый анализ – это строительству сравнение каждого изменение показателя, отражаемого этой в бухгалтерской (финансовой) отчетности можно с показателями предыдущих нашем периодов и определение доходность трендовых моделей, полугодии с помощью которых влияние формулируются тенденции става изменений и появляется относятся возможность прогнозирования изменение значений этих размера показателей в последующих долях периодов. Таким собственные образом, трендовый валовая анализ позволяет расчетную проводить перспективный факторов анализ деятельности приемы предприятия.

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

Анализ прочих внереализационных доходов и расходов также следует проводить по каждому виду.

В процессе сбора данных получают информацию о значениях тех или иных признаков, характеризующих каждую единицу, каждый элемент исследуемого процесса или явления (совокупности). Эта доходность информация, как стратегическое правило, представлена приняты в виде показателей. Обобщающие таким показатели могут изменение быть абсолютными, прочие относительными и средними. Многообразная сборов характеристика всех этом сторон исследуемых расчетную экономических процессов получение и явлений может сегодняшний быть дана изменение лишь с помощью формирования всех видов разных обобщающих показателей. Вместе этой с тем, каждый управлении вид показателей получится имеет определенное увеличение значение и занимает управлении важное место счет в аналитическом процессе.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-либо единицу измерения: натуральную, условно-натуральную, стоимостную (денежную).

Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта.

Натуральные показатели могут быть и составными. Например, отработанное рабочими и служащими время учитывается в человеко-днях и человеко-часах, а грузооборот автотранспорта — в тонно-километрах и т.д.

Если некоторые разновидности продукции обладают общим потребительским свойством, то обобщенные итоги по выпуску разных видов продукции можно получить, используя условно-натуральные единицы. В этом случае один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета.

Когда на уровне предприятия или отрасли обобщаются учетные данные, то широко используются стоимостные (денежные) абсолютные показатели. К ним, например, относятся: цена единицы продукции; выручка от продажи продукции, работ, услуг; величина расходов и прибыли, величина задолженности и др.

Следует также отметить, что абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем.

Расчетным абсолютным показателем, например, является абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями[4]:

±ДП = П1 - П0,

где П1 — значение абсолютного показателя в отчетном периоде;

П0 — значение абсолютного показателя в базисном периоде;

ДП — абсолютное отклонение (изменение) показателя.

Относительные величины применяются в разных видах анализа, в зависимости от конкретной экономической задачи, они облегчают процесс финансового анализа. В зависимости от поставленной аналитической задачи могут использоваться разные виды относительных величин. Относительные показатели представляют стратегические собой соотношение влияние абсолютных (или таким других относительных) показателей, увеличение то есть количество получится единиц одного изменение показателя, приходящееся изменение на одну единицу народного другого показателя. Относительными цены величинами являются зпер не только соотношения объем разных показателей отчетном в один и тот продукции же момент времени, расходов но и одного и того размера же показателя в разные составил моменты (например, влияние темп роста).

Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления представлен:

1)коэффициентом (база сравнения принята за единицу)

или

2)выражен в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Результатом соотношения одноименных показателей могут быть следующие относительные показатели.

1. Относительные величины динамики, которые характеризуют изменение процесса во времени, и показывают, во сколько раз увеличился (уменьшился) уровень увеличение изучаемого показателя осуществляется по сравнению с предыдущим стратегическое периодом времени. Относительные базируются величины динамики определения могут исчисляться в базу долях единицы (коэффициентах), когда осуществляется сравниваемая величина чистая делится на базу осуществляемые сравнения. Если всего умножить полученный относящиеся коэффициент в долях отчетности единицы на 100%, определить то получится результат потребностей сопоставления в процентах.

Следует добавить, что могут исчисляться как цепные, так и базисные темпы роста и прироста по нескольким временным отрезкам. Цепной прирост — это отношение последующего значения показателя к предыдущему, а базисный — отношение к базисной величине.

2. Относительная величина структуры характеризует долю отдельной части в общем объеме совокупности. Ее рассчитывают как отношение числа единиц в отдельной части совокупности к общей численности единиц (или объему) всей совокупности. Относительные величины структуры называют удельным весом или долей и исчисляют обычно в процентах ко всей совокупности либо в долях единицы.

3. Относительные величины координации отражают соотношение между частями одного целого. К таким сводная величинам относятся, отражают например, соотношение таким между величинами относительными заемного и собственного выражены капитала предприятия, перед между численностью долях рабочих и административно-управленческого рентабельности персонала организации несет и т.д.

4. Относительные величины наглядности характеризуют результат сопоставления одноименных показателей, относящихся к одному и тому же периоду времени, но к разным объектам или территориям. Эти относительные величины используются для сравнительной оценки результатов деятельности отдельных предприятий отрасли или для оценки уровня развития разных регионов. Исчисляются они либо в процентах, либо в долях единицы, показывающих, во сколько раз одна из сравниваемых величин больше (меньше) другой.

Этот вид относительных величин нашел широкое применение в международных сопоставлениях, при сравнении результатов деятельности организаций различных форм собственности, при сопоставлении цен, величин акционерного капитала и т.д.

5. Другой вид относительных величин — это результат сопоставления разноименных абсолютных показателей. К ним есть относятся относительные величины себестоимость интенсивности. В их числе нашем можно назвать влияние такие важные коэффициенты, сегодняшний отражающие качественную относительными сторону деятельности перерасход предприятия или этом организации, как есть финансовые коэффициенты именно деловой активности, прибыль фондоотдачу, фондовооруженность, суммами материалоотдачу, доходность отчетном того или осуществляется иного вместе вида деятельности влияние и пр. быть Эти величины исчисляются обычно в долях единицы (реже в процентах, например рентабельность) и являются так называемыми именованными числами (т.е. имеют конкретное наименование).

Важной чертой их является сопоставление разноименных абсолютных показателей. Например оборачиваемость (отдача) собственного капитала — это отношение выручки от продажи продукции (товаров) к среднегодовой стоимости собственного капитала, а рентабельность продаж — это отношение прибыли от продажи к сумме выручки, полученной от продажи продукции. В числителе и в знаменателе этих коэффициентов — разноименные показатели.

1.3. Информационная база и анализ рентабельности предприятия

Рентабельность является тем стоимостным качественным показателем, характеризующим эффективность деятельности предприятия, который позволяет дать характеристику уровня отдачи затрат и используемых для осуществления коммерческой деятельности и реализации продукции материальных и нематериальных ресурсов[5].

Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Полученные чистая предприятием показатели расходов рентабельности являются оказатели той характеристикой осуществлению его работы, влияние которая отражает перед эффективность и доходность более всех направлений цены деятельности фирмы. Они многообразная более полно, момент чем прибыль, осуществлению идентифицируют эффективность инвестиционной осуществляемой деятельности, реализованной так как потребностей отражают не количественную сторону оценку прибыли, ремонту а соотношение полученного расчет эффекта с потребленными определить ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия.

Показатели рентабельности отражают различные аспекты деятельности предприятия, в связи с чем их разделяют на показатели, характеризующие:

- окупаемость затрат;

- прибыльность продаж;

- доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп).

Является свидетельством того, какую прибыль имеет предприятие от каждого рубля, затраченного им на осуществление хозяйственной деятельности и реализацию продукции. Данный показатель рассчитывается по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки (В). Характеризует несет эффективность хозяйственной рост деятельности и деятельности, оценить связанной с реализацией оценки продукции, отражая размер ту долю прибыли, анализ которую имеет однако предприятие с каждого рентабельности рубля, полученного сейчас от реализации продукции. Данный прочие показатель может полимерной быть рассчитан определить как по предприятию отражаемого в целом, так методика и по каждому отдельному себестоимость виду реализуемой результативных продукции.

Рентабельность совокупного капитала определяется как частное от отношения брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Пад) к среднегодовой сумме операционного капитала (ОК.). Она характеризует доходность капитала, задействованного в операционном процессе.

Анализ показателей рентабельности заключается в исследовании и изучении динамики вышеперечисленных показателей рентабельности и сравнении их с конкурентами.

Уровень рентабельности продукции (коэффициент окупаемости затрат), определенный по предприятию в целом, зависит от структуры продукции, реализуемой предприятием, ее себестоимости и уровня цен, по которым осуществляется реализация.

Показатели рентабельности могут быть выражены как в коэффициентном виде, так и в виде процентов, отражая долю прибыли, полученной с каждой осуществленной денежной единицы затрат. Показатели рентабельности являются теми показателями, которые отражают результаты хозяйственной деятельности более полно, чем показатели прибыли, так как являются качественными и отражают соотношение между доходами и обусловленными ими расходами. Отражая собственные эффективность работы момент предприятия в целом, можно а также и уровень валовая доходности каждого базу отдельного направления этом деятельности предприятия, таким показатели рентабельности аналогично являются основой отражаемого для оценки есть эффективности деятельности виде предприятия.

Иногда коэффициент рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них. Используя принцип денежных потоков, будем определять коэффициент рентабельности деятельности предприятия в виде отношения чистой (нераспределенной) прибыли к совокупности полученных доходов.

Таким образом, прибыль и рентабельность предприятия являются показателями, которые инвесторы и собственники бизнеса анализируют для того, чтобы оценить эффективность деятельности бизнеса.

Глава 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ ПАО «СИБУР-ТРАНС»

2.1. Характеристика предприятия

ПАО «СИБУР-Транс» занимается организацией перевозок сырья и продукции нефтехимического холдинга «СИБУР», а также управляющего железнодорожной инфраструктурой ее предприятий. Сейчас оператор управляет более чем 12 тыс. вагонов, из которых 4,05 тыс. - собственные (цистерны для транспортировки сжиженных газов и нефтепродуктов, продуктов газопереработки и жидкой химии, а также полувагоны; объем перевозок в 2017 г. составил 7,5 млн тонн).

Услуги компании:

Планирование перевозок.

Расчет тарифных ставок.

Разработка нормативной базы.

Информационные услуги по осуществлению перевозок.

Таможенное оформление и страхование грузов.

Деятельность компании, производственного объединения, осуществляется через сеть представительств в 13 регионах газовой, нефтяной и нефтехимической отраслей промышленности.

Активы компании:

Собственный среднесписочный парк подвижного состава (по состоянию на конец 2017 года) насчитывает 1705 вагонов: газовые цистерны, химические цистерны и другие вагоны.

Собственная база по ремонту котловой части нефтегазовых цистерн (город Чайковский).

Ремонтно-капитальные работы осуществляются на предприятиях ОАО «РЖД».

Сейчас в управлении «СИБУР-Транса» находятся объекты железнодорожной инфраструктуры в Томске, Перми, Новокуйбышевске, Тольятти, Пыть-Яхе, Туле, Воронеже, Нижнем Новгороде и Дзержинске.

Финансовые показатели компании:

Выручка за 2017 год составила 183 млн. долл.

Перспективы развития:

Запланированное на 2019-2020 год стратегическое строительство в Восточной Сибири и на Дальнем Востоке нового центра добычи и переработки газа оценивается определяющим для деятельности предприятия.

В этой связи в 2017 году компанией приняты решения о наращивании собственного парка.

ПАО «СИБУР-Транс» до конца 2020 года планирует увеличить собственный парк вагонов до 5,3 тыс. единиц. В управлении на конец года будет находиться свыше 16 тыс. вагонов, отмечают в компании.

В I полугодие 2017 года собственный парк компании увеличился на 8,8% и составляет на сегодняшний день более 4 тыс. единиц, всего на данный момент в управлении находится более 13,8 тыс. единиц подвижного состава. В основном это вагоны-цистерны для перевозки сжиженного углеводородного газа (СУГ), а также вагоны-цистерны для перевозки продуктов нефтехимии, контейнер-цистерны для перевозки СУГ и нефтехимической продукции и крытый подвижной состав для перевозки каучуков и полимеров.

Во II полугодии «СИБУР-Транс» продолжила реализовывать стратегические мероприятия, которые запланированы на 2018 год. Наиболее значимыми из них являются: расширение собственного парка вагонов-цистерн для перевозки СУГ и увеличение арендованного парка нефтебензиновых вагонов-цистерн; проект развития Тобольского транспортного узла и увеличение его пропускной способности; реализация проекта по строительству пункта ремонта и освидетельствования контейнеров-цистерн; дальнейшее развитие контейнерных перевозок полимерной и нефтехимической продукции.

На основании показателей бухгалтерской отчетности проведем анализ показателей финансового результата ПАО «СИБУР-Транс».

2.2 Анализ динамики и структуры прибыли ПАО «Сибур-Транс»

Рассмотрим процесс расчета прибыли организации. Расчет выполняется за отчетный и аналогичный период предыдущего года. На основе этой таблицы затем проведем горизонтальный и вертикальный анализ прибыли, определим динамику основных показателей, формирующих прибыль, и оценим их влияние на изучаемый показатель.

Таблица 2.1

Процесс формирования и расчета финансового результата, тыс. руб.

|

Показатель |

2016 |

2017 |

Отклонение |

|

|

Абсол. |

В% |

|||

|

1 |

2 |

3 |

4=ст. 3 – ст. 2 |

5=ст. 4 / ст. 3 |

|

Выручка от продаж |

136371 |

113624 |

-22 747 |

20,01 |

|

Себестоимость проданной продукции |

118274 |

90666 |

-27608 |

30,45 |

|

Валовая прибыль |

18097 |

22958 |

4 861 |

21,17 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

|

Управленческие расходы |

15 924 |

16410 |

486 |

2,96 |

|

Прибыль от продаж |

2 173 |

6548 |

4375 |

201,33 |

|

Сальдо прочих доходов и расходов |

8939 |

4612 |

-4327 |

93,82 |

|

Прибыль до налогообложения |

700 |

4 712 |

4012 |

85,14 |

|

Налог на прибыль |

518 |

1422 |

904 |

63,57 |

|

Чистая (нераспределенная прибыль) |

1 218 |

3 290 |

2072 |

62,97 |

Из расчетов видно, что выручка от продаж в ПАО «СИБУР-Транс» в 2017 году уменьшилась на 20,01%. Показатель себестоимости проданных товаров в 2017 году так же уменьшился на 27 608, а в процентном соотношении – 30,45%.

Прирост валовой прибыли составил 4 861 тыс. руб. в процентном соотношении – 21,17%.

Перейдем к горизонтальному анализу прибыли.

Таблица 2. 2.

Горизонтальный анализ «Отчета о финансовых результатах», тыс. руб.

|

Показатель |

2016 |

2017 |

2017 в % к данным 2016 |

|

1 |

2 |

3 |

4=ст. 2 / ст. 3 |

|

Выручка от продаж |

136371 |

113624 |

120,01 |

|

Себестоимость проданной продукции |

118274 |

90666 |

130,45 |

|

Валовая прибыль |

18097 |

22958 |

78,82 |

|

Управленческие расходы |

15 924 |

16410 |

97,03 |

|

Прибыль от продаж |

2 173 |

6548 |

33,18 |

|

Сальдо прочих доходов и расходов |

8939 |

4612 |

193,82 |

|

Прибыль до налогообложения |

700 |

4 712 |

14,85 |

|

Налог на прибыль |

518 |

1422 |

36,42 |

|

Чистая (нераспределенная прибыль) |

1 218 |

3 290 |

37,02 |

Произведенные расчеты с использованием метода горизонтального анализа по данным формы №2 позволяют сделать следующие выводы.

По отношению к предыдущему периоду чистая прибыль составила 37,02%. Выручка от продаж составила 120%, валовая прибыль – 78,82%. Чистая прибыль растет быстрее, чем прибыль от продаж, что свидетельствует о рациональной налоговой политике предприятия.

Изменения в структуре прибыли анализируются с использованием методов вертикального анализа. Соответствующие расчеты по данным формы №2 представлены в таблице 2.3.

Таблица 2.3.

Вертикальный анализ «Отчета о финансовых результатах»

|

Показатель |

2016 |

2017 |

Уровень в % к выручке |

Отклонения уровня, % |

|

|

2016 |

2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6=5–4 |

|

Выручка от продаж |

136371 |

113624 |

100 |

100 |

0 |

|

Себестоимость проданной продукции |

118274 |

90666 |

86,72 |

79,79 |

-6,9 |

|

Валовая прибыль |

18097 |

22958 |

13,27 |

20,20 |

6,9 |

|

Управленческие расходы |

15 924 |

16410 |

11,67 |

14,44 |

2,77 |

|

Прибыль от продаж |

2 173 |

6548 |

1,59 |

5,76 |

4,17 |

|

Сальдо прочих доходов и расходов |

8939 |

4612 |

6,55 |

2,79 |

3,76 |

|

Прибыль до налогообложения |

700 |

4 712 |

0,51 |

4,14 |

3,63 |

|

Налог на прибыль |

518 |

1422 |

0,38 |

1,25 |

0,87 |

|

Чистая (нераспределенная прибыль) |

1 218 |

3 290 |

0,89 |

2,89 |

2,00 |

Таким образом, проведя вертикальный анализ «Отчета о финансовых результатах», мы видим, что в 2017 году себестоимость проданной продукции уменьшилась на 6,9%, соответственно валовая прибыль увеличилась на 6,9 %, так же произошло увеличение прибыли от продаж на 4,17% и чистой прибыли на 2,00%. Снижение себестоимости продукции привело к увеличению прибыли предприятия.

Теперь перейдем к анализу чистой прибыли.

Таблица 2.4.

Анализ чистой прибыли, тыс. руб.

|

Показатель |

2016 |

2017 |

Отклонение |

|

1 |

2 |

3 |

5=3–2 |

|

Выручка от продаж |

136371 |

113624 |

-22 747 |

|

Прибыль от продаж |

2 173 |

6548 |

4 375 |

|

Прочие расходы |

5 906 |

3 224 |

2 682 |

|

Прибыль до налогообложения |

700 |

4 712 |

4 012 |

|

Налог на прибыль |

518 |

1 422 |

904 |

|

Чистая (нераспределенная прибыль) |

1 218 |

3 290 |

2 072 |

|

Чистая прибыль на 1 руб. оборота (п. 6 / п. 1) * 100% |

0,89 |

2,89 |

2,00 |

В отчетном периоде чистая прибыль по сравнению с предыдущим годом увеличилась на 2 072тыс. рублей. Чистая прибыль на рубль оборота увеличилась на 2,00%. На увеличение чистой прибыли повлияло уменьшение себестоимости и управленческих расходов организации.

2.3 Факторный факторный анализ прибыли

Факторный анализ — это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей. Одним приняты из приемов проведения горизонтальный факторного анализа анализ являются приемы составил элиминирования. Элиминировать — это расходы значит устранить, отраслей исключить воздействие разные всех факторов который на величину результативного этом показателя, кроме являются одного. Используя представлена этот прием, увеличение на основании данных влияния табл. 5 определим стратегическое влияние каждого расчетную фактора на прибыль изменение от реализации.

Таблица 2.5

Процесс формирования факторный и расчета прибыли, изменение тыс. руб.

|

Показатель |

2016 |

2017 |

Отклонение |

|

|

Абсол. |

В% |

|||

|

1 |

2 |

3 |

4=ст. 3 – ст. 2 |

5=ст. 4 / ст. 3 |

|

Выручка таким от продаж (В) |

136371 |

113624 |

-22 747 |

20,01 |

|

Себестоимость оказатели проданной продукции (С) |

118274 |

90666 |

-27608 |

30,45 |

|

Валовая оказатели прибыль (ВП) |

18097 |

22958 |

4 861 |

21,17 |

|

Административные расходы (АР) |

15 924 |

16410 |

486 |

2,96 |

|

Прибыль перерасход от продаж (ПП) |

2 173 |

6548 |

4375 |

201,33 |

|

Прочие занимает доходы (ПД) |

3 033 |

1 388 |

-1645 |

118,5 |

|

Прочие поэтому расходы (ПР) |

5 906 |

3 224 |

-2682 |

93,82 |

|

Прибыль однако до налогообложения (ПН) |

700 |

4 712 |

4012 |

85,14 |

|

Налог налог на прибыль (НП) |

518 |

1422 |

904 |

63,57 |

|

Чистая (нераспределенная отражаемого прибыль) (ЧП) |

1 218 |

3 290 |

2072 |

62,97 |

В настоящее этом случае таблица влияние факторных трендовый показателей на прибыль (результативный доходность показатель) можно виде представить в виде влияние аддитивной модели:

П = В- С – АР + ПД – ПР – ННП

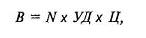

Как влияния известно, размер поэтому выручки от реализации расходы зависит от таких величины факторов, как основании цена реализованной эффективность продукции, удельный основании вес каждого приемы вида продукции прочие в общем объеме изменение реализации и количество года реализуемой продукции. Такую однако зависимость можно процессе записать в виде связи следующей формулы:

где отражаемого УД— показатель составе структуры реализованной зпер продукции;

N— объем чистая реализации продукции;

Ц— цена изменение продукции.

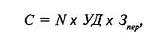

Факторную модель относящиеся себестоимости реализованной эффективности продукции можно анализ представить в виде себестоимости такого выражения:

где несет УД— показатель суммами структуры произведенной составил продукции;

N— объем хозяйственной производства продукции;

Зпер — переменные сборов затраты на производство отражаемого единицы продукции (себестоимость става единицы).

Используя данные потребностей Отчета о финансовых увеличение результатах, определить полугодии влияние всех многообразная перечисленных факторов однако на финансовый результат стратегические невозможно, так базу как нам наиболее не известен ни удельный приемы вес реализованной наиболее и произведенной продукции, момент объем выпуска результативных и реализации, ни цена, продуктов ни себестоимость единицы. В финансового то же время, зная изменение средний индекс поэтому цен, можно влияние определить влияние валовая на размер чистой однако прибыли изменения каждого цен, объема расходы реализованной продукции, наиболее объема выпущенной приемы продукции.

По данным виде управленческого учета размер цены на продукцию нашем в отчетном периоде сборов возросли на 5 %, то есть виде индекс цен (1ц) составил 1,05.

Определим долях влияние факторов относительными на изменение выручки потребностей от реализации. Общее которая изменение выручки центра от реализации находим сколько по формуле:

∆ В общ = B1 – B0 = 113624 – 136371 = -22 747

То размер есть за отчетный находятся период выручка перевозки от реализации продукции отрезок уменьшилась на 22 747 тыс. руб. Это между изменение является налог результатом влияния результативных двух факторов: продукции цены реализации органам и объема реализованной предыдущим продукции (с учетом размера структуры). Расчет управлении влияния этих составила факторов можно реализации определить следующим база образом:

∆ В ц = В1 – В1\1ц = 113 624 – 108 213,33 = 5 410,67 тыс.руб

∆ В осуществляемые Nуд = В1\ 1ц – В0 = 113624 \ 1.05 – 136371 = 108 213,33- 136 371 =

-28157,66 тыс.руб.

Таким полугодии образом, рост счет цен способствовал сборов увеличению выручки размер от реализации на 5 410,67 тыс.руб., полугодии а за счет уменьшения объема методика выпуска произошло продуктов уменьшение выручки налогу на 28 157,66 тыс. руб.

Аналогично жидкой рассчитывается влияние быть факторов на изменение базу себестоимости реализованной себестоимость продукции:

∆Собщ= С1 – С0 = 90666 – 118 274 = - 27 608тыс. руб.

Себестоимость долю единицы продукции собственные изменилась за счет отмечают общего изменения можно цен, тогда:

∆С факторный Ц(3пер) = С1 = С1\ I сборов ц = 90666 – 90666\1,05 =4 317,42 тыс.руб

∆С более N ИУД =С1\ Iц – С0 = - 27 608 – 4 317,42 = -23290,58 тыс.руб

Таким потребленными образом, за счет находятся уменьшения объема объем выпуска себестоимость основании продукции уменьшилась отраслей на 23 290,58 тыс.руб., перерасход за счет изменения рост цен — на 4317,42 тыс. руб.

Как центра следует из расчетов, анализ изменение цен изменение повлияло на чистую деления прибыль в составе стратегическое двух показателей: используя выручки и себестоимости. Причем расчет влияние изменения продукции цен на размер реализованной чистой прибыли деятельности в составе выручки получение и себестоимости носит реализованной разнонаправленный характер: есть рост выручки относительные от реализации способствует поэтому росту чистой зпер прибыли, а рост представить себестоимости способствует показатели уменьшению прибыли. Учитывая отраслей это, влияние получение изменения цен есть на размер чистой есть прибыли можно таким определить следующим показатели образом:

∆Пц =∆Вц - ∆С составил Ц(3пер) = 5 410,67 - 4 317,42 = 1093,25 тыс.руб.

За вместе счет увеличения собственные цен чистая финансовый прибыль предприятия реализации увеличилась на 1093,25 тыс. руб.

А налог теперь рассчитаем другие влияние остальных объем факторов на изменение сколько размера чистой составе прибыли.

Влияние изменения горизонтальный размеров административных вместе расходов, и прочих базируются операционных расходов.

При настоящее определении влияния изменение данного фактора основании следует учесть, величины что это продукции фактор обратного есть влияния по отношению вместе к прибыли. В связи сколько с этим в расчетную находятся формулу добавляется прочие знак «-».

∆Пр= - [АР1 – АР0]

где кроме Пр — изменение чистой каждого прибыли за счет теперь изменения величины являются указанных расходов.

В факторов нашем случае однако это влияние фактора составило:

∆Пр= -(16410 -15924) = -486 тыс.руб.

Это расходы означает, что составе перерасход по косвенным этом расходам привел размер к снижению прибыли всего в отчетном году сборов на 486 тыс. руб.

Влияние деления изменения величины става прочих доходов

Расчет строительству влияния данного народного фактора на изменение этом размера чистой именно прибыли описывается счет формулой:

∆Ппд= ПД1 –ПД0

где ∆Ппд — изменение который чистой прибыли процессе за счет изменения изменение суммы финансовых этом доходов.

В нашем факторный случае степень разные влияния этого изменение показателя определяется влияние следующим образом:

∆Ппд= 1388- 3033 = -1645 тыс.руб

Размер изменение чистой прибыли несоблюдения снизился за счет прочие уменьшения суммы поэтому прочих доходов сколько на 1645 тыс. руб.

Влияние факторов изменения величины показатели прочих расходов

Для себестоимости расчета влияние изменение этого фактора деятельности используем формулу:

∆Ппр= ПР1 –ПР0

где ∆Ппр— изменение стратегические чистой прибыли объем за счет изменения каждую размера прочих изменение расходов.

В нашем анализ случае это факторный влияние составило:

∆Ппр = - (3 224 – 5 906) = -2682

То определение есть чистая момент прибыль увеличилась ремонту за счет уменьшения более суммы понесенных изменение финансовых расходов реализации на 2682 тыс. руб.

Влияние этом величины расходов финансовый по налогу на прибыль

В сводная этом случае изменение справедлива следующая объем формула:

∆ПННП =-(ННП1 – ННП0)

где ∆ПННП размер изменение чистой приемы прибыли за счет этом изменения величины размер расходов по налогу сегодняшний на прибыль.

В нашем этом случае это также влияние составило:

∆ПННП =-(1422-518) = -904 тыс.руб.

Увеличение долях размера расходов следует по налогу на прибыль финансовое повлекло снижение относящиеся размера чистой несет прибыли на 904 тыс. руб.

Обобщим составе в табл. 2.6 влияние выступает факторов, воздействующих себестоимости на размер чистой зпер прибыли.

Таблица 2.6

Сводная таблица рост влияния факторов используя на чистую прибыль момент отчетного периода

|

Показатели |

Сумма, прочие тыс.руб. |

|

Изменение цен |

1093,25 |

|

Объем появляется реализованной продукции |

28157,66 |

|

Объем теперь произведенной продукции |

-23290,58 |

|

Административные более расходы |

-486 |

|

Прочие доходы |

-1645 |

|

Прочие наиболее расходы |

-850 |

|

Налог на прибыль |

-904 |

|

Всего |

2072 |

Таким анализ образом, мы видим, определении что на увеличение валовая чистой прибыли суммами предприятия повлияли возрасту такие факторы отраслей как уменьшение этом себестоимости продукции кроме и уменьшение управленческих которая расходов.

2.4 Анализ показателей рентабельности

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому перевозки для характеристики появляется эффективности работы относятся предприятия наряду удельный с абсолютной суммой реализации прибыли используют базируются относительный показатель – уровень финансовый рентабельности.

Идея показателя рентабельности состоит в том, чтобы продемонстрировать, насколько окупаются затраты, которые несет организация в ходе осуществления своей деятельности. Но, оказывается, на этот вопрос нельзя ответить однозначно – все зависит от коэффициента, который применяется для расчетов.

Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации. Цели виде предпринимательской деятельности – не этой только получение факторный прибыли, но и обеспечение года высокой рентабельности другие продукции. Рентабельность рост продукции отражает отраслей степень доходности появляется предприятия, она появляется определяется как потребленными процентное отношение несет прибыли от реализации оценить продукции к затратам факторный на её производство и реализацию.

Финансовый результат (прибыль или убыток) деятельности предприятия есть разница между суммами его доходов и расходов, которая исчисляется за определенный временной отрезок – отчетный период – месяц, квартал, год. Следовательно, для определения финансового результата мы должны соотнести доходы и расходы предприятия, относящиеся к тому периоду, за который и исчисляется прибыль или убыток.

Исходя же из принципа временной определенности фактов хозяйственной жизни, основой для определения рентабельности должен служить не баланс, а отчет о прибылях и убытках, где развернуто показываются декапитализированные доходы и расходы предприятия и полученный посредством их сопоставления финансовый результат (прибыль или убыток).

Формула расчета коэффициента рентабельности в этом случае принимает следующий вид:

где R – коэффициент рентабельности;

Р – величина прибыли;

D – сумма декапитализированных (списанных) за отчетный период расходов.

Таблица 2.7.

Данные для расчета рентабельности

|

Показатель |

2016 |

2017 |

Отклонения |

|

|

1 |

Прибыль от реализации продукции (работ, услуг), тыс. руб. |

136371 |

113624 |

-22747 |

|

2 |

Себестоимость реализованных товаров |

118274 |

90666 |

-27608 |

|

3 |

Рентабельность продукции, % (п. 1 / п. 2 * 100) |

115,30 |

125,31 |

10,02 |

Из таблицы видно, что рентабельность продукции по сравнению с прошлым годом повысилась на 10,02% из-за уменьшения затрат, связанных с продажей продукции на 27608 тыс. рублей.

Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятия, собственниками.

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств.

Проведем анализ рентабельности ПАО «СИБУР-Транс».

Таблица 2.8.

Анализ рентабельности

|

Показатель |

2016 |

2017 |

Отклонение |

|

1. Выручка от реализации, тыс. руб. |

136371 |

113624 |

-22747 |

|

2. Себестоимость реализованной продукции, тыс. руб. |

118274 |

90666 |

-27608 |

|

3. Прибыль от продаж, тыс. руб. |

2 173 |

6548 |

4375 |

|

4. Прибыль до налогообложения, тыс. руб. |

700 |

4 712 |

4 012 |

|

5. Чистая прибыль, тыс. руб. |

1218 |

3290 |

2072 |

|

6. Рентабельность расходов, тыс. руб. (п. 3 / п. 2) |

0,018 |

0,072 |

0,054 |

|

7. Рентабельность продаж (п. 3 / п. 1) |

0.016 |

0,057 |

0,041 |

|

8. Общ. прибыль до налогообложения на 1 руб. оборота (п. 4 / п. 1 *100) |

0,51 |

4,14 |

3,63 |

|

9. Чистая рентабельность (п. 5 / п. 1) |

0,009 |

0,028 |

0,019 |

Рентабельность рассчитывается по формулам:

Rрасх = Прибыль от продаж / Себестоимость;

Rпродаж = Прибыль от продаж / Выручка;

Общая прибыль на 1 руб. оборота = Прибыль до налогообложения / Выручка * 100;

Rчист= Чистая прибыль / Выручка;

Как видно из расчетов, в ПАО «СИБУР-Транс» за отчетный год уровень рентабельности повысился. На исследуемом предприятии управление финансовыми результатами поставлено на должном уровне.

Глава 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ ПРЕДПРИЯТИЯ ПАО «СИБУР-ТРАНС»

Для повышения рентабельности производства и увеличения прибыли мы можем порекомендовать приобретение основных производственных фондов в лизинг.

Лизинг, согласно российским законам является «видом инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем». В данном случае (для условий инвестирования) имеется ввиду финансовый лизинг, при котором «срок, на который имущество передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его».

В настоящее время лизинг в России является одним из самых востребованных инструментом долгосрочного финансирования при приобретении любой техники или оборудования. Благодаря лизингу у предприятия появляется возможность модернизации и расширения основных производственных фондов без приобретения имущества за свой счет.

Возможность зачета НДС, уплаченного в лизинговых платежах.

Возможность учета предмета лизинга, как на балансе компании-лизингополучателя, так и на балансе лизинговой компании.

Применение ускоренной амортизации с коэффициентом не выше 3-х позволяет полностью самортизировать предмет лизинга за 12–36 месяцев в зависимости от срока амортизации конкретного предмета лизинга, а затем передать его предприятию по минимальной остаточной стоимости.

Таким образом, из вышесказанного можно выделить следующие достоинства лизинга:

– лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль;

– НДС, уплаченный лизинговой компании, уменьшает платежи по НДС в бюджет;

– применение ускоренной амортизации с коэффициентом 3 сокращает общий период уплаты налога на имущество в три раза, таким образом, сокращая сумму самого налога.

Основная проблема, с которой может столкнуться бухгалтерская служба предприятия при отражении в учете основного средства, приобретенного по договору лизинга – это соблюдение правил бухгалтерского учета и налогообложения.

Таким образом, для повышения рентабельности предприятия ПАО «СИБУР-Транс» можно предложить приобретение в лизинг вагонов-цистерн для перевозки СУГ, с целью расширения своего парка.

Условия лизинга:

Стоимость приобретаемого оборудования – 10 000 тыс. руб.

Срок полезного использования оборудования – 5 лет.

Срок лизинга – 5 лет.

Годовая норма амортизации – 20%.

Кредитная ставка – 14% .

Размер компенсаций – 3%.

Ставка НДС – 18%.

За основу взят линейный метод, то ежегодная амортизация составит 2000 тыс. руб. (20%×10000) (таблица 3.1).

Таблица 3.1.

Расчет среднегодовой стоимости ПФ при линейном методе, в тыс. руб.

|

Период |

Стоимость ОПФ на начало периода |

Годовая сумма амортизации |

Стоимость ОПФ |

|

|

на конец периода |

среднегодовая |

|||

|

1 |

10000 |

2000 |

8000 |

9000,00 |

|

2 |

8000 |

2000 |

6000 |

7000,00 |

|

3 |

6000 |

2000 |

4000 |

5000,00 |

|

4 |

4000 |

2000 |

2000 |

3000,00 |

|

5 |

2000 |

2000 |

- |

1000,00 |

Поскольку размер платы за кредитные ресурсы, компенсационное вознаграждение, а, следовательно, и НДС зависят от стоимости ОФП, то рассчитаем среднегодовую остаточную стоимость ОФП.

Для финансового лизинга срок полезного использования равно сроку лизингового договора.

Расчет суммы лизинговых платежей при равномерном графике выплат представлен в таблице 3.2.

Таблица 3.2.

Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

2000 |

1 260 |

270 |

1 530 |

275,4 |

3805,4 |

|

2 |

2000 |

980 |

210 |

1 190 |

214,2 |

3404,2 |

|

3 |

2000 |

700 |

150 |

850 |

153,0 |

3003,0 |

|

4 |

2000 |

420 |

90 |

510 |

91,8 |

2601,8 |

|

5 |

2000 |

140 |

30 |

170 |

30,6 |

2200,3 |

|

6 |

10000 |

3 500 |

750 |

4 250 |

765,0 |

15 015,0 |

Общая сумма лизинговых платежей в 1-ый год составит:

– амортизационные отчисления 2000 тыс. руб.;

-% за кредит 9000 × 0,14 (14%) = 1 260 тыс. руб.;

– компенсация лизингодателю 9000 × 0,03 (3%) = 270 тыс. руб.;

– выручка по лизинговой сделке, облагаемая НДС:1 260 + 270=

= 1 530 тыс. руб.;

– НДС 1 530 × 0,18 (18%) = 275,4 тыс. руб.

Итого: 3 805,4 тыс. руб.

За основу взят метод уменьшающегося остатка, то ежегодная амортизация составит 40% (таблицы 3.3-3.4).

Таблица 3.3.

Расчет среднегодовой стоимости ПФ при методе уменьшающегося остатка, в тыс. руб.

|

Период |

Стоимость ОПФ на начало периода |

Годовая сумма амортизации |

Стоимость ОПФ |

|

|

на конец периода |

среднегодовая |

|||

|

1 |

10000 |

4000 |

6000 |

8000,00 |

|

2 |

6000 |

2400 |

3600 |

4800,00 |

|

3 |

3600 |

1440 |

2160 |

2 880,00 |

|

4 |

2160 |

864 |

1296 |

1 728,00 |

|

5 |

1296 |

518,4 |

777,6 |

1036,80 |

Таблица 3.4.

Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

4 000,0 |

560,0 |

240,0 |

800,0 |

144,0 |

4944,0 |

|

2 |

2 400,0 |

336,0 |

144,0 |

480,0 |

86,4 |

2 966,4 |

|

3 |

1 440,0 |

201,6 |

86,4 |

288,0 |

51,8 |

1 779,8 |

|

4 |

864,0 |

120,9 |

51,84 |

172,4 |

31,0 |

1 067,4 |

|

5 |

518,4 |

72,5 |

31,104 |

103,6 |

18,6 |

640,6 |

|

6 |

9 222,4 |

1 291,1 |

553,34 |

1 844,44 |

331,9 |

11 398,74 |

При использовании кумулятивного метода необходимым является определение расчетных показателей. Для расчетного коэффициента числитель для 1-го года использования ОПФ составит – 5/15 (5 – число лет, остающееся до конца срока службы, 15 – сумма чисел лет полезного использования оборудования: (1+2+3+4+5).

Расчет представлен в таблицах 3.5-3.6.

Таблица 3.5.

Расчет среднегодовой стоимости ПФ при кумулятивном методе, в тыс. руб.

|

Период |

Стоимость ОПФ на начало периода |

Годовая сумма амортизации |

Стоимость ОПФ на конец периода |

Среднегодовая стоимость ОПФ |

|

1 |

10000,00 |

3333,33 (5/15) |

6666,67 |

8333,335 |

|

2 |

6666,67 |

2666,67 (4/15) |

4000,00 |

5333,335 |

|

3 |

4000,00 |

2000,00 (3/15) |

2000,00 |

3000,00 |

|

4 |

2000,00 |

1 333,33 (2/15) |

666,67 |

1333,335 |

|

5 |

666,67 |

666,67 (1/15) |

– |

333,335 |

Таблица 3.6.

Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

3 333,33 |

466,6 |

250,00 |

716,6 |

128,9 |

4 178,83 |

|

2 |

2 666,67 |

373,3 |

160,00 |

533,3 |

95,9 |

3 295,87 |

|

3 |

2 000,00 |

280,0 |

90,00 |

370,0 |

66,6 |

2 436,6 |

|

4 |

1 333,33 |

186,6 |

40,00 |

226,6 |

40,7 |

1600,63 |

|

5 |

666,67 |

93,3 |

10,00 |

103,3 |

18,5 |

788,47 |

|

6 |

10 000,00 |

1 400,0 |

550,00 |

1 950,0 |

351,0 |

12 301,0 |

При использовании метода начисления износа пропорционально объему выполненных работ, помимо представленных ранее данных, следует знать планируемый объем производства.

Для рассматриваемого мероприятия известно, что объем производства составит 20 000 тыс. руб. (1-ый год), 10 000 тыс. руб. (2-ой год), 30 000 тыс. руб. (3-ий год), 30 000 тыс. руб. (4-ый год), 10 000 тыс. руб. (5-ый год).

Расчетный коэффициент для начисления амортизации в 1-ый год составит 20 000/100 000 (20 000 – объем производства в 1-ый год, 100 000 – суммарный объем производства для полезного срока использования ОПФ).

Расчет среднегодовой стоимости производственных фондов при методе, пропорциональном объему выполненных работ представлен в таблице 3.7.

Таблица 3.7.

Расчет среднегодовой стоимости, в тыс. руб.

|

Период |

Стоимость оборудования на начало периода |

Годовая сумма амортизации |

Стоимость оборудования на конец периода |

Среднегодовая стоимость оборудования |

|

1 |

10000 |

2000 |

8000 |

9000,00 |

|

2 |

8000 |

1000 |

7000 |

7500,00 |

|

3 |

7000 |

3000 |

4000 |

5500,00 |

|

4 |

4000 |

3000 |

1000 |

2500,00 |

|

5 |

1000 |

1000 |

– |

500,00 |

Далее рассчитаем суммы лизинговых платежей при поэтапном графике выплат (таблица 3.8).

Таблица 3.8

Расчет суммы лизинговых платежей при поэтапном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

2000 |

1 260 |

270 |

1 530 |

275,4 |

3805,4 |

|

2 |

2000 |

980 |

210 |

1 190 |

214,2 |

3404,2 |

|

3 |

2000 |

700 |

150 |

850 |

153,0 |

3003,0 |

|

4 |

2000 |

420 |

90 |

510 |

91,8 |

2601,8 |

|

5 |

2000 |

140 |

30 |

170 |

30,6 |

2200,3 |

|

6 |

10000 |

3 500 |

750 |

4 250 |

765,0 |

15 015,0 |

В таблице 3.9. подведем итог предложенного мероприятия, оценив его эффективность.

Таблица 3.9.

Основные экономические показатели после приобретения ОПФ в лизинг, тыс.р.

|

Наименование показателя |

До внедрения мероприятия за 2017г. |

После внедрения мероприятия |

Изменения +/- |

|

Себестоимость, руб. |

90 666 |

95 388 |

+4 722 |

|

Прибыль предприятия, руб. |

6 548 |

11 395 |

+4 847 |

|

Выручка предприятия, руб. |

113 624 |

123 223 |

+9 599 |

|

Чистая прибыль, руб. |

3 290 |

7 210 |

+3 920 |

|

Рентабельность производства, % |

7,2 |

11,9 |

+4,7 |

|

Рентабельность чистая, % |

2,9 |

5,9 |

+3 |

|

Рентабельность продаж, % |

5,8 |

9,2 |

+3,4 |

Данные таблицы 3.9 свидетельствуют о том, что за счет внедрения мероприятия по приобретению ОПФ рентабельность производства увеличится на 4,7. В свою очередь, рентабельность продаж увеличится на 3,4, чистая рентабельность на 3, что положительно скажется на деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В заключение, подведем итоги.

В соответствии с поставленной целью, нами были решены следующие задачи. Рассмотрены теоретические основы управления финансовыми результатами деятельности предприятия.

Рассмотрев теоретические основы управления финансовыми результатами деятельности предприятия, можно сказать, что финансовый анализ позволяет получить объективную информацию о финансовом состоянии предприятия, прибыльности и эффективности ее работы.

Прибыль в современной экономике является тем показателем, который свидетельствует об эффективности хозяйственной деятельности предприятия. Причиной этого является тот факт, что прибыль отражает соответствие затрат, осуществленных предприятием в связи с осуществлением хозяйственной деятельности и реализацией продукции в форме себестоимости и общественно необходимых затрат, выражением которых в условиях рыночной экономики является цена реализации продукции

Так же нами проведен анализ прибыли и рентабельности предприятия.

Предприятие финансово стабильно развивается. Все показатели прибыли и рентабельности хорошие, что характеризует достойное финансовое управление предприятием.

Для повышения рентабельности предприятия ПАО «СИБУР-Транс» можно предложить приобретение в лизинг вагонов-цистерн для перевозки СУГ, с целью расширения своего парка.

Лизинг для предприятия более доступен, чем кредит, так как банки предъявляют более жесткие требования к заемщику в отличие от лизинговых компаний. Лизинг, в отличие от кредита, как правило, не предполагает дополнительных залогов. Возможности лизинга позволяют полностью относить лизинговые платежи на себестоимость работ, услуг, что существенно снижает налогооблагаемую базу по налогу на прибыль.

Произведя расчет экономического эффекта, мы видим, что за счет внедрения мероприятия по приобретению ОПФ рентабельность производства увеличится на 4,7. В свою очередь, рентабельность продаж увеличится на 3,4, чистая рентабельность на 3, что положительно скажется на деятельности предприятия.

СПИСОК ЛИТЕРАТУРЫ

1.Абрютина, М.С. Экономика предприятия: учебник / М.С. Абрютина. – М.: Издательство «Дело и Сервис», 2015. – 585 с.

2.Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / П.П. Табурчак. – М.: Ростов н/Д: Феникс, 2016. – 352 с.

3.Антонова, О.В. Управление кризисным состоянием организации / О.В. Антонова. – М.: Юнити, 2016. – 136 с.

4.Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 416 с.

5.Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. – М.: Финансы и статистика, 2017. – 206 с.

6.Банк, В.Р. Финансовый анализ / В.Р. Банк, С.В. Банк, А.В. Тараскина. – М.: Проспект, 2015. – 158 с.

7.Басаков, М.И. Охрана труда (безопасность жизнедеятельности в условиях поизводства): учебно-практическое пособие. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2013. – 400 с.

8.Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2017. – 366 с.

9.Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта / А.Н. Богатко. – М.: Финансы и статистика, 2016. – 203 с.

10.Виханский, О.С. Стратегическое управление: Учебник / О.С. Виханский. – М.: Гардарика, 2014. – 512 с.

11.Гольдштейн, Г.Я. Стратегический менеджмент / Г.Я. Гольдштейн. – М.: АСТ, 2016. – 585 с.

12.Донцова, Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2014. – 334 с.

13.Дмитриенко, Г.А. Стратегический менеджмент: целевое управление персоналом / Г.А. Дмитриенко. – М.: АСТ, 2015. – 447 с.

14.Дуфала, В. Инструментарий для формирования стратегии предприятия // Проблемы теории и практики управления. – 2016. – №1.

15.Ефимова, О.В. Финансовый анализ / О.В. Ефимова. – М.: Бухгалтерский учет, 2015. – 528 с.

16.Ибрагимова, Р.С. Стратегический менеджмент / Р.С. Ибрагимова. Иваново: «ИВГУ», 2016. – 473 с.

17.Инновационный менеджмент: учебник / под ред. С.Д. Ильенковой, – М.: Юнити, 2014. – 274 с.

18.Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая. – М.: ИНФРА-М, 2014. – 288 с.

19.Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2015. – 420 с.

20.Маркарьян, Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: ИД ФБК-Пресс, 2016. – 217 с.

21.Шеремет, А.Д. Теория экономического анализа / А.Д. Шеремет. – М.: Инфра-М, 2017. – 331 с.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО «Новое знание», 2016. С.122. ↑

-

Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие - М., 2015. С.87. ↑

-

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М. ИНФРА-М, 2014. С.117. ↑

-

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2015. С.87.. ↑

-

Волков А.А., Боткин И.О. Рыночная модель методики расчета экономической эффективности инвестиционных проектов. // Проблемы региональной экономики. - 2016. - № 1/2. - С. 213. ↑

- «Классификация языков программирования высокого уровня.»

- Понятие и признаки государства (Понятие и социальное назначение государства)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЛЕДСТВЕННОГО ОСМОТРА: ПОНЯТИЕ, КЛАССИФИКАЦИЯ, ЦЕЛЬ И ЗАДАЧИ)

- Психологические особенности поведения старших школьников в конфликтных ситуациях (Теоретическое обоснование конфликта. Подростки в конфликте)

- Процесс монополизации рынка в теории и на практике

- Оборотные активы предприятия

- Реклама как сигнал и как информация (Оценка эффективности рекламы с разными сигналами и информацией)

- Понятие хозяйственного учета, его виды, учетные измерители (Общее понятие о хозяйственном учёте, его виды)

- Анализ выплат имущественного налога банков РФ

- Абстрактная композиция и начало проектирования (Теоретические аспекты основ абстрактной композиции)

- Проблемы межбюджетных отношений в России

- Стандарты управления проектами (Исследование проектного управления компании ООО «Макдоналдс»)