Применение процессного подхода для оптимизации бизнес-процессов

Содержание:

ВВЕДЕНИЕ

В курсовом проекте предметом исследования является методы проектирования описания моделей бизнес-процессов на примере процессов бюджетирования.

Объектом исследования является компания ОАО «АК ЛМЗ».

Целью исследования данного курсового проекта является реинжиниринг бизнес-процессов бизнес-процессов бюджетирования.

Для достижения поставленной цели необходимо решить ряд задач:

- исследовать компанию и структурные подразделения, чья деятельность подлежит автоматизации;

- рассмотреть существующую технологию бюджетирования по средствам формирования моделей бизнес-процессов;

- рассмотреть предложению по реинжинирингу бизнес-процессов реализовать их.

Актуальность данного курсового проекта связана с необходимостью снижения издержек на процесс бюджетирования, в том числе средствами автоматизации оптимизированных бизнес-процессов.

Исследования в области внедрения программного обеспечения и комплексного консалтинга хорошо освещены в работах таких авторов как: Калянов[1], Тельнов[5], Грекул[7].

1. Теоретические основы проектирования моделей по описанию бизнес-процессов

1.1. Анализ применяемых технологий для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ»

В настоящем времени в сфере моделирования и оптимизации бизнес-процессов все больше используются и пользуются популярностью мобильные технологии, облачные системы, технологии интеллектуального анализа данных, технологии «NoSql», организация аутсорсинга.

Немаловажную часть в сфере автоматизации торговли играют «лучшие практики», заложенные в информационные системы крупных вендоров, таких как SAP или Oracle.

Также существуют общеизвестные методики управления, которые предприятия торговли часто хотят внедрить у себя и правильно интегрировать с информационной системой для достижения эффекта синергии.

Создать и качественно внедрить систему моделирования бизнес-процессов бюджетирования в настоящем времени невозможно без грамотного, комплексного использования средств автоматизации.

Особенно остро такая ситуация обстоит в мелких и средних компаниях, где достаточно проблематично реализовывать управление электронной коммерцией не имея современных, качественных средств автоматизации.

Для реализации модели бизнес-процессов компании и автоматизации поддержки бизнес-процессов в рамках управления применяются следующие средства автоматизации:

Информационные системы транзакционного вида (различные другие учетные системы) предназначаются в основном для учета и фиксации первичных операций по учету, формированию первичного комплекса документов, а также для реализации функций импорта и экспорта различной плановой и фактической информации в другие информационные системы и программное обеспечение.

Программное и аппаратное обеспечение автоматизации операционных процессов (BPMS-системы) выполняют функции автоматического сбора и фиксации прохождения бизнес-процесса на торговой площадке, предусматривают использование безбумажных технологий.

Информационные системы для управления эффективностью бизнес-процессов (информационная система «1С:Управление Холдингом 8» и др. BPM, CPM - системы) ориентированы в основном на формирование планов по процессам, сравнении фактических и плановых показателей, помогают в проведении консолидации бюджета для крупных компаний и процессов бюджетирования.

Программное и аппаратное обеспечение для создания и эксплуатации электронного документооборота (СЭД). Системы электронного документооборота призваны реализовать безбумажный документооборот в системы документации компании по их жизненному циклу. Такие системы в первую очередь призваны обеспечить нормативной документацией всех сотрудников компании в цифровом виде.

Программное обеспечение для развития электронной коммерции сайта – в компании применяется программа Site-Auditor, которая помогает быстро собрать данные, которые необходимы для оценки сайта. Одним кликом можно получить все необходимые данные из основных поисковых сервисов, используемых в российском сегменте Интернета, а именно: Яндекс, а также в наиболее популярных международных сервисах Google и Bing и ряда других сервисов.

Программное обеспечение для моделирования архитектуры предприятия в целом и бизнес-процессов в частности (AllFusion Process Modeler r7). Системы бизнес-моделирования в первую очередь направлены на решение задач связанных с созданием электронного(промышленного) репозитория процессов компании и их моделированием, автоматическую генерацию нормативной документации в связи с их процессами и предоставление пользователям регламентирующих документов в СЭД либо в системе корпоративного экстра-нет портала.

На настоящее время выбор программного обеспечения для моделирования бизнес-процессов электронной коммерции ОАО «АК ЛМЗ» относительно не велик.

В зависимости от потребностей компании, и её размера можно найти как относительно дешевое и простое средство автоматизации моделирования бизнес-процессов электронной коммерции (например, графический пакет MS Visio), так и довольно сложное и относительное дорогостоящее комплексное программное обеспечение (например, ARIS).

Основным преимуществом для больших компаний в использовании сложного программного обеспечения моделирования бизнес-процессов является более качественная организация базы данных, электронного репозитория бизнес-процессов описываемой организации, так как в отличие от более дешевых аналогов в такой базе данных все описания процессов и сами карты процессов хранятся в одном единственном месте.

Способ их извлечения, редактирования и повторной загрузки не затруднен, так как обычно в таком ПО используется одна из распространенных СУБД. В данном случае более высокие затраты на лицензию дорогостоящего и комплексного программного обеспечения окупаются за счет эффекта масштаба, ведь количество процессов и схем процессов оказывается в больших компаниях довольно значительным.

Описания процессов и их модели, созданные в системе бизнес-моделирования, необходимо своевременно включать в нормативно-методическую документацию, которая и содержит в себе всю информации по работе организации.

На практике, когда нужно использовать большое количество документов возникают затруднения, особенно это часто встречается в крупных компаниях, так как их объем документооборота большой. Включением описанных процессов занимается либо система бизнес-моделирования либо СЭД.

Выбор методологии для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ»

Выбор методологии предназначенной для моделирования модели электронной коммерции будем проводить условно по двум направлениям:

- Выбор методологии для описания процессов на верхнем уровне – процессов управления.

- Выбор методологии для описания процессов на нижнем уровне – процессов работ.

Рассмотрим выбор методологии на верхнем уровне. Здесь мы сравним нотацию IDEF0 и нотацию VAD методологии ARIS.

Выбор данные двух нотаций обусловлен их самой большой распространенностью для целей моделирования процессов на верхнем уровне управления организацией.

Из особенностей нотации ARIS VAD можно отметить то, что нотация не предназначена для моделирования большого количества сложных управленческих взаимосвязей, среди которых особенно выделяются обратные связи по управлению и обратные связи по входу.

Конечно эти недостатки можно обойти искусственно введя условные элементы в модели, однако это ещё больше увеличит трудоемкость создания моделей и без того высокой трудоемкости в сравнении с IDEF0.

Также, нотация ARIS VAD формально не имеет формальные иерархические связи при декомпозиции с VAD на eEPC, и больше ориентирована на построение временных моделей в виде последовательности процедур во времени. Такие проблемы имеются и у стандартов IDEF0 в связке с IDEF3. Однако, исключительная в сравнении с IDEF0 трудоемкость при моделировании вынуждает нас выбрать именно IDEF0 как базовую нотацию моделирования процессов верхнего уровня, так как время исполнения проекта играет исключительно большую важность для компании ОАО «АК ЛМЗ».

Методология соответствует определению процесса в ИСО 9000:2005. Использование же ARIS VAD не обеспечивает получения комплексных связных моделей верхнего уровня, поэтому в том числе не рекомендуется для создания моделей верхнего уровня.

AllFusion Process Modeler (ранее BPwin) представляет собой программу для реализации автоматизации описания, анализа, документирования и оптимизации бизнес-процессов.

Программа позволяет создавать целостные и непротиворечивые модели бизнес-деятельности организации, при этом модели получаются относительно простыми и наглядными, что эффективно сказывается на проекте моделирования и оптимизации деятельности предприятия.

Программа является инструментом способным реализовать различные задачи, в том числе стратегический анализ, финансовый анализ по операционным затратам, анализ временных работ, движение материальных и документальных потоков.

На данный момент времени для реализации процесса моделирования (описания) бизнес-процессов программа поддерживает несколько методологий. К их числу относят следующие методологии:

1. Методология структурного анализа и проектирования систем, так называемый SADT или основанные на SADT стандарты серии IDEF.

2. Методология потоков работ, так называемая Work Flow.

3. Методология описания потоков данных, так называемая Data Flow Modeling.

Для качественного развития необходимо специализированное программное обеспечение, которое позволит реализовать системный подход при организационном развитии компании и её бизнеса.

К сожалению, обычное прикладное программное обеспечение, например MS Visio или пакет MS Office не предназначен для реализации комплексного подхода в развитии организации (MS Visio является сильной универсальной системой графического анализа, но не является специализированным программным обеспечением в области моделирования бизнес-процессов).

Для реализации модели бизнес-процессов бюджетирования можно рассматривать два программных продукта – Aris 9.7 и AllFusion Process Modeler r7.

Учтем при выборе, что для моделирования лучше выбрать более простой продукт - AllFusion Process Modeler r7 нежели более функциональный и сложный Aris Toolset 9.7.

В пользу такого выбора повлияли также сроки моделирования процесса - 2-3 месяца и ограничение в трудоемкости создания модели.

В пользу такого выбора повлияло то также и то, что использование данного программного продукта позволяет применять нотации IDEF0 и нотацию IDEF3, а также ряд других нотаций (например DFD), что является необходимым для компании исходя из анализа выбора методологии, при этом скорость разработки моделей в целом выше чем у аналогов – например ARIS.

Методология IDEF0 была создана в США в 1963 году. С тех пор в сам стандарт не вносились существенные изменения. Сейчас стандарт больше развивается за счет усовершенствования программных продуктов, автоматизирующих его работу и жизненный цикл проектирования.

Стандарт IDEF0 предоставляет хорошие возможности для моделирования деятельности организации, и её бизнес-процессов на так называемом верхнем уровне с концентрацией на управление бизнес-процессами. Концентрация на управление бизнес-процессами реализуется за счет обратных связей при проектировании деятельности. Такие обратные связи могут быть различного типа – по управлению, по информации, по движению ресурсов. В IDEF0 прекрасно реализована декомпозиция моделей, что упрощает понимание сложных систем.

Методология IDEF0 позволяет прекрасно моделировать управление процессами, структурную вложенность. Основное её предназначение – моделировать деятельность высокоуровневых бизнес-функций.

Выводы

В больших и средних компаниях системы электронного документооборота должны поддерживать полный жизненный цикл документации – создание, согласование, утверждение, хранение, оповещение пользователей о различных операциях с документом, актуализация и так далее. Очень важным в данном случае является умелое использование руководителями системы электронного документооборота для доведения своих целей и планов до нижестоящего персонала и создание базы знаний для реализации тиражирования лучших практик организации.

Безусловно, использование тех или иных средств автоматизации зависит от конкретной задачи, да и некоторые программные продукты, могут дублировать функции друг друга. В целом для средних и больших организаций (больше 1000 человек) рекомендуется использовать все 5 вышеперечисленных средств автоматизации электронной коммерции в комплексе для создания интегрированной системы управления и поддержки бизнес-процессов.

Таким образом, использование методологии IDEF0 является оптимальным вариантом для целей моделирования бизнеса на верхнем уровне, так как позволяют качественно передать материальные и информационные потоки, требования к персоналу и инфраструктуре, управляющие воздействия и обратные связи и также данная методология поддерживается и является основной для выбранного средства автоматизации All Fusion Process Modeler r7 для целей проекта.

Рассмотрим выбор методологии для описания процессов на нижнем уровне – процессов работ.

В рамках моделирования процессов нижнего уровня подойдет нотация ARIS eEPC.

Таким образом и выбор средства автоматизации, и выбор методологии для проведения описания модели электронной коммерции.

- Моделирование бизнес-процесса бюджетирования в выбранной организации - ОАО «АК ЛМЗ»

2.1 Описание предметной области

Завод расположен в городе Лысьва Пермского края. ЛМЗ — единственный в России производитель электролитически оцинкованного проката и проката с полимерными покрытиями на его основе.

Место нахождения ОАО «АК ЛМЗ»: Российская Федерация, 618900, Пермский край, г. Лысьва, ул. Металлистов, 1.

Основными направлениями деятельности завода являются:

- Производство стальной эмалированной посуды, шликеров;

- Производство электрических и газовых плит, конфорок и трубчатых нагревателей.

- Производство оцинкованного проката и проката с полимерным покрытием

Структура органов управления завода в соответствии с уставом:

- Общее собрание акционеров;

- Совет директоров;

- Правление (коллегиальный исполнительный орган);

- Генеральный директор (единоличный исполнительный орган).

Субъект моделирования - процесс бюджетирования ОАО «АК ЛМЗ»

Цели процесса:

- Сокращение затрат

- Координация и финансовая согласованность деятельности подразделений

- Управление финансовыми потоками на ежемесячном уровне

- Управление активами и обязанностями ОАО «АК ЛМЗ»

- Прогноз финансово-экономического состояния ОАО «АК ЛМЗ»

- Закрепление финансовых полномочий и ответственности участников бюджетного управления

- Управление стоимостью ОАО «АК ЛМЗ»

Роль процесса в общих задачах предприятия: описание финансовых инструментов для достижения поставленных целей.

Точка зрения: Моделирование производится с точки зрения заместителя генерального директора по экономике и финансам.

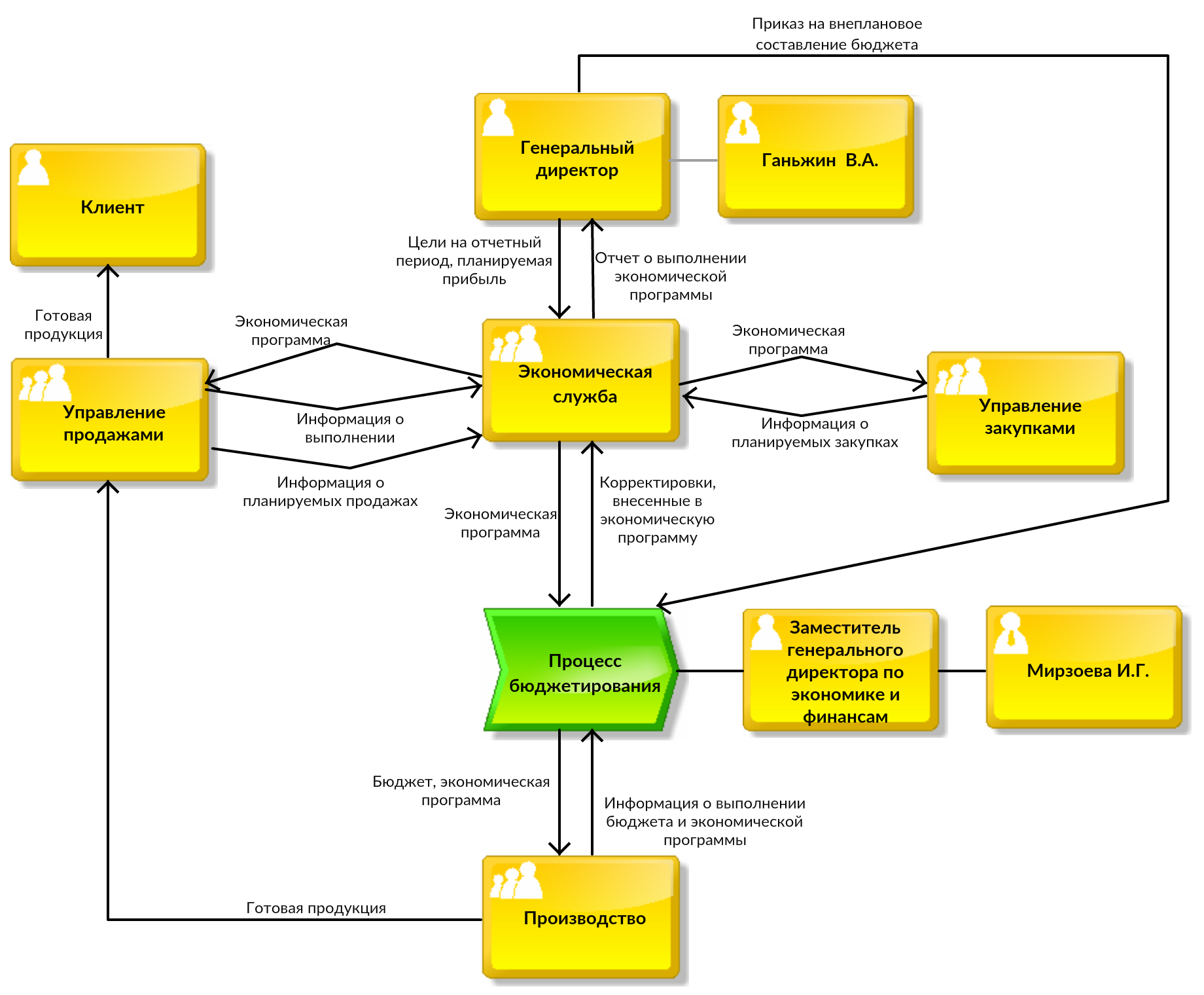

Схема заинтересованных сторон относительно процесса представлена на рис. 1.

Рисунок 1 – Схема заинтересованных сторон

2.2 Описание структурных моделей процесса бюджетирования в ОАО «ЛКМЗ»

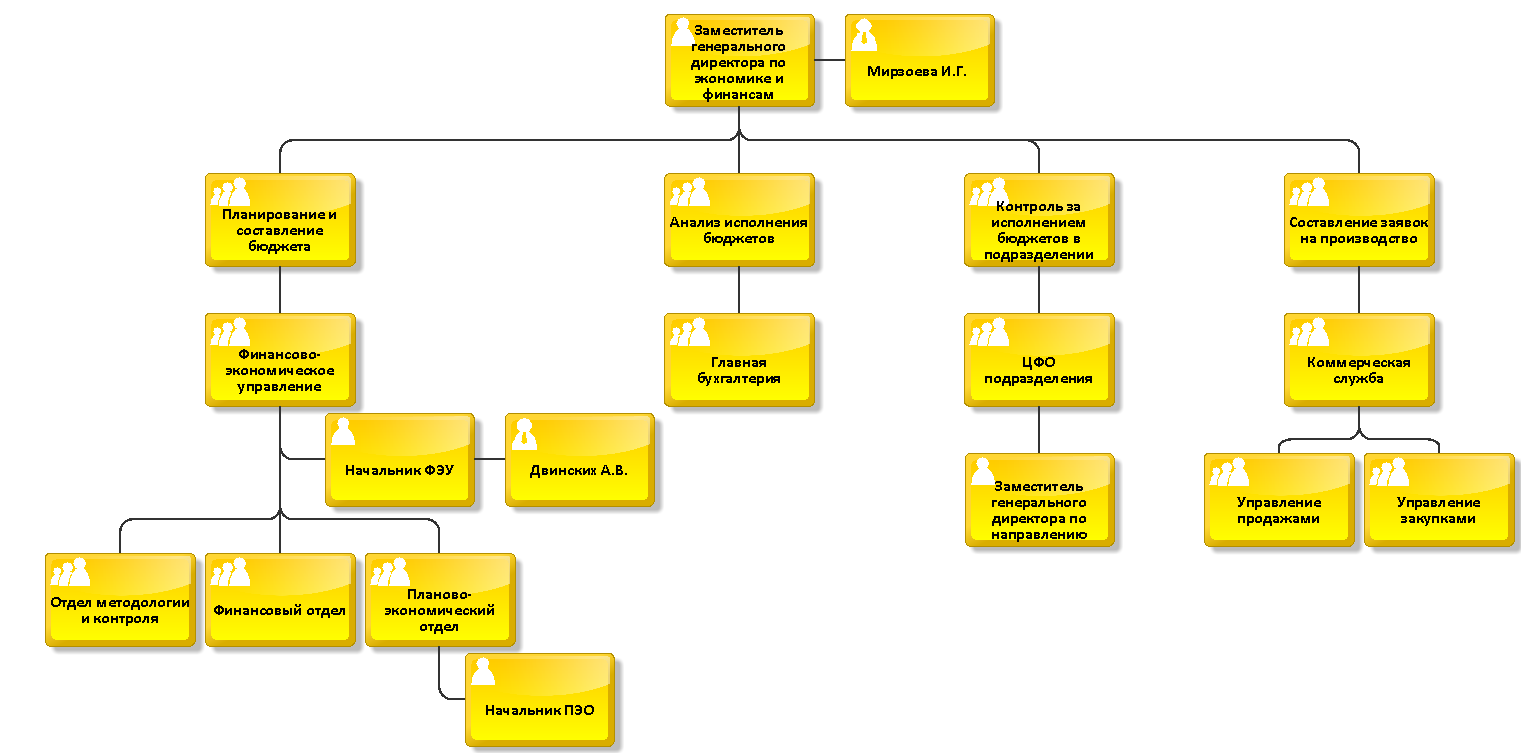

Владелец процесса – заместитель генерального директора по экономике и финансам – Двинских А.В.

Исполнители процесса:

- Финансово-экономическое управление

- Главная бухгалтерия

- Коммерческая служба

- ЦФО подразделений

Участники процесса:

- Совет директоров

- Правление ОАО «АК ЛМЗ»

- Генеральный директор ОАО «АК ЛМЗ»

- Заместители генерального директора ОАО «АК ЛМЗ»

- Руководители центров финансовой ответственности

- Финансово-экономическое управление

Объекты процесса:

- Центры финансовой ответственности согласно «Положению о центрах финансовой ответственности»

- Центры финансового учета – места возникновения затрат, определенные исходя из целей калькулирования, оценки деятельности подразделений и возможности их реструктуризации.

- Продукция ОАО «АК ЛМЗ»

Инфраструктура процесса:

- ЦФО находятся в каждом подразделении.

- Финансово-экономическое управление, главная бухгалтерия и коммерческая служба находятся в одном здании, там же находится все управление, в том числе и генеральный директор.

- Каждое рабочее место оснащено компьютером и телефоном.

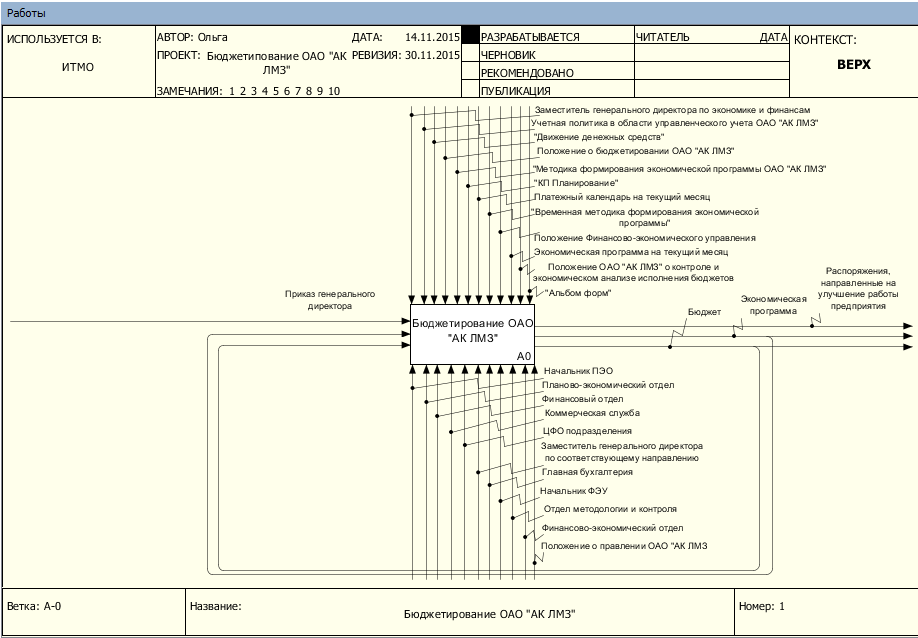

Документы и сообщения необходимые для выполнения работы:

Бюджет, экономическая программа, платежный календарь, план расходов структурного подразделения, отчет о предполагаемых расходах и доходах, заявка на производство, план коммерческой деятельности, отчет о результатах контроля, отчет о наличиях негативных тенденций, сопроводительное письмо, квитанция об оплате, отчет об исполнении бюджетов, отчет о выполнении экономической программы подразделениями, извещения об отклонении от экономической программы, пояснительная записка от руководителя подразделения, отчет о факторном анализе отклонений от экономической программы по функциональным направлениям, прогноз по выполнениям целевых показателей за год с учетом уже достигнутых результатов, аналитическая записка с предложениями по обеспечению исполнения годового бюджета, отчет по исполнению сводного бюджета, отчет по анализу и оценке деятельности подразделений, отчет о подготовке мероприятий для достижения среднесрочных целей, распоряжения, направленные на улучшение работы предприятия.

Документы и сообщения необходимые для управления процессом:

Положение о бюджетировании ОАО «АК ЛМЗ», Временная методика формирования экономической программы ОАО «АК ЛМЗ», Альбом форм бюджетов ОАО «АК ЛМЗ», Положение о финансовой структуре ОАО «АК ЛМЗ», Учетная политика в области управленческого учета ОАО «АК ЛМЗ», Положение ОАО «АК ЛМЗ» о контроле и экономическом анализе исполнения бюджетов, Документация СК ИСО 9001-2001, Положение о структурных подразделениях, Положение Финансово-экономического управления, Положение о Правлении ОАО «АК ЛМЗ»

Описание структур на внешнем уровне представлено на рис. 2 - 5.

Рисунок 2 - Объектная структура

Рисунок 3 - Функциональная структура

Рисунок 4 – Организационная структура

Обмен информационными потоками и документооборот осуществляются с помощью:

- компьютера: электронная почта и 1С

- факса

- лично

Рисунок 5 - Структура управления

Рисунок 5 - Структура управления

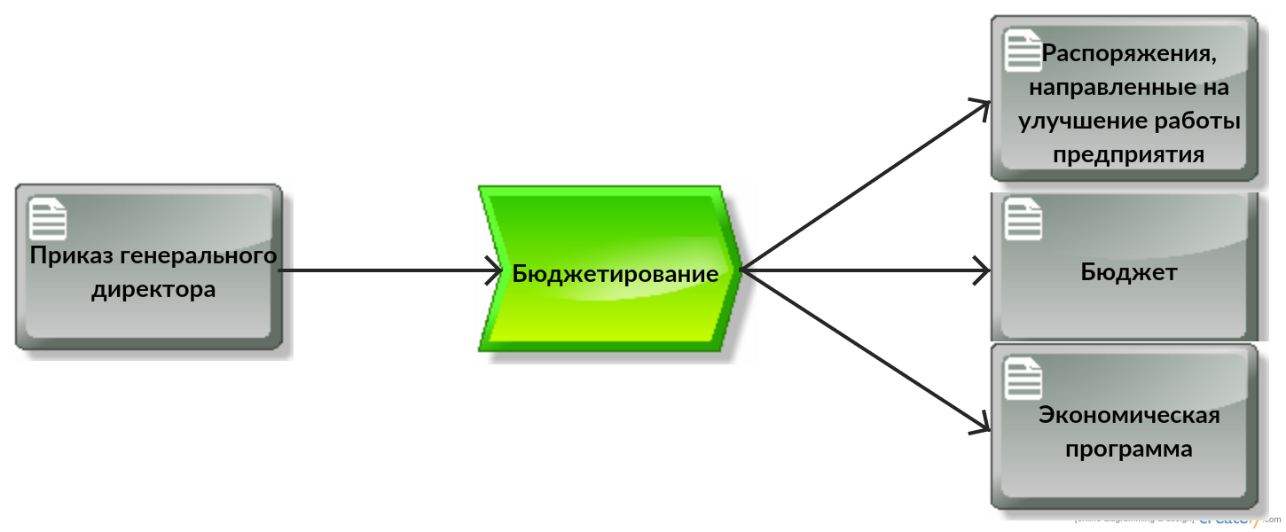

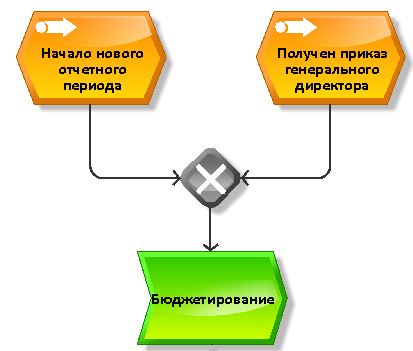

- Внешнее событие: получение приказа генерального директора, начат новый отчетный период

- Список целевых установок: Положение о бюджетировании ОАО «АК ЛМЗ»

Выводы

Существуют следующие показатели процесса:

Временные:

- Время выполнения 1 цикла процесса – 3 месяца.

- Человеческие:

- Количество людей, задействованных в процессе, – 118 человек.

Существуют следующие показатели результата:

- Объем - 1 конечный бюджет для предприятия в месяц

- 100% объема относительно необходимого

Количественный и качественный анализ процесса

Количественный анализ:

Показатели времени:

- Среднее время выполнения 1 цикла процесса в целом – 91 день, но процесс запускается каждый месяц.

- Среднее время простоев:

- фактическое - 3 дня

- теоретическое – 33 дня (так как выполнение бюджета не входит в рассматриваемый процесс).

- Показатель эффективности производственного или операционного цикла – (91-33)/91 = 0,64.

- Среднее время выполнения отдельных функций процесса – см. Таблица 1.

Удельные:

- Время выполнения процесса/численность персонала процесса:

- 91 день / 118 человек = 0,77

- В среднем требуются 1 человек на выполнение 1 функции.

Время выполнения процесса/количество функций процесса:

- 91 день /8 функций = 11,38

- В среднем отводится 11 -12 дней на выполнение 1 функции.

- Проектирование моделей бизнес-процессов бюджетирования и реинжиниринг

3.1 Проектирование моделей бизнес-процессов в нотации IDEF0 и в системе ARIS

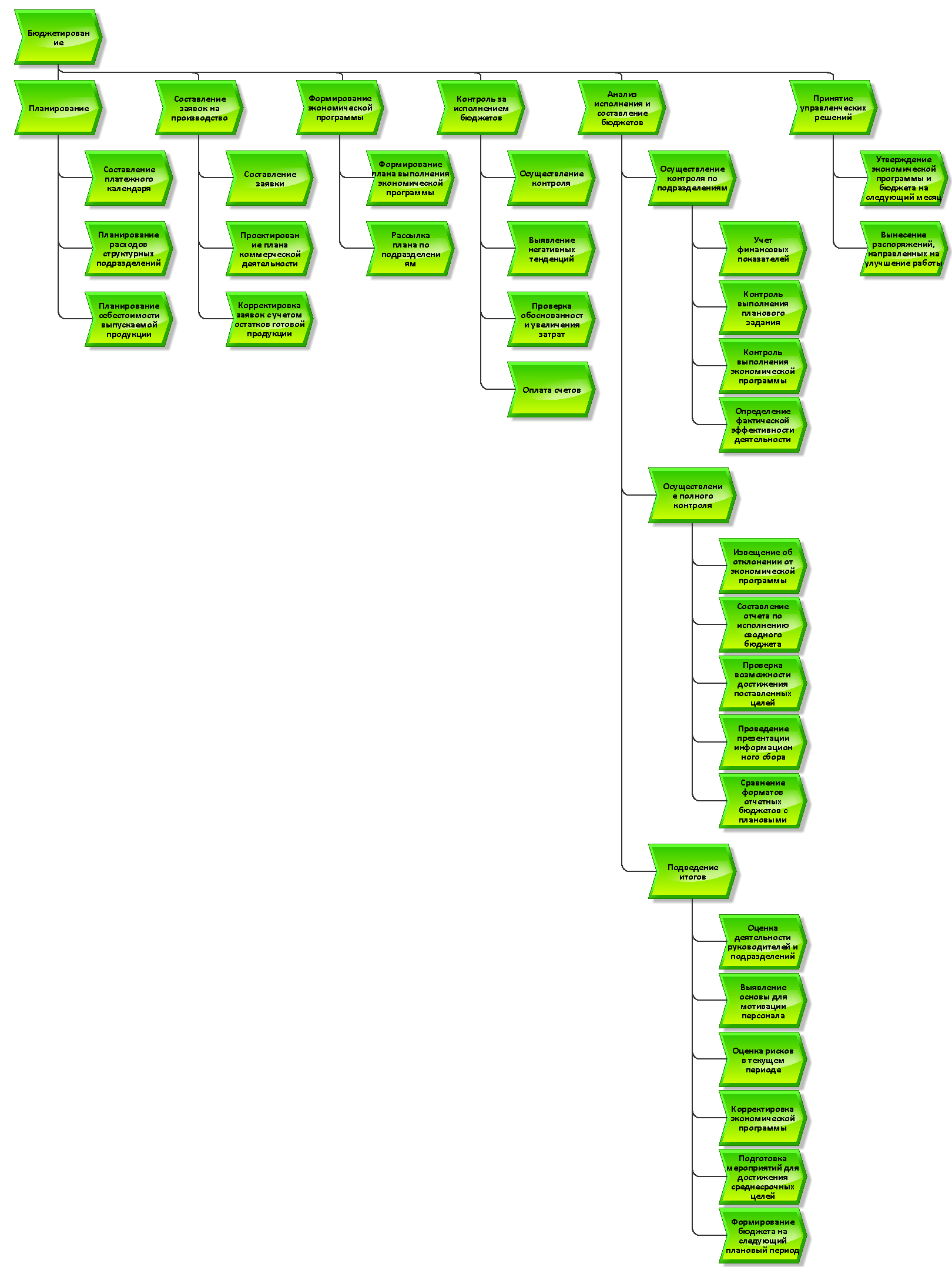

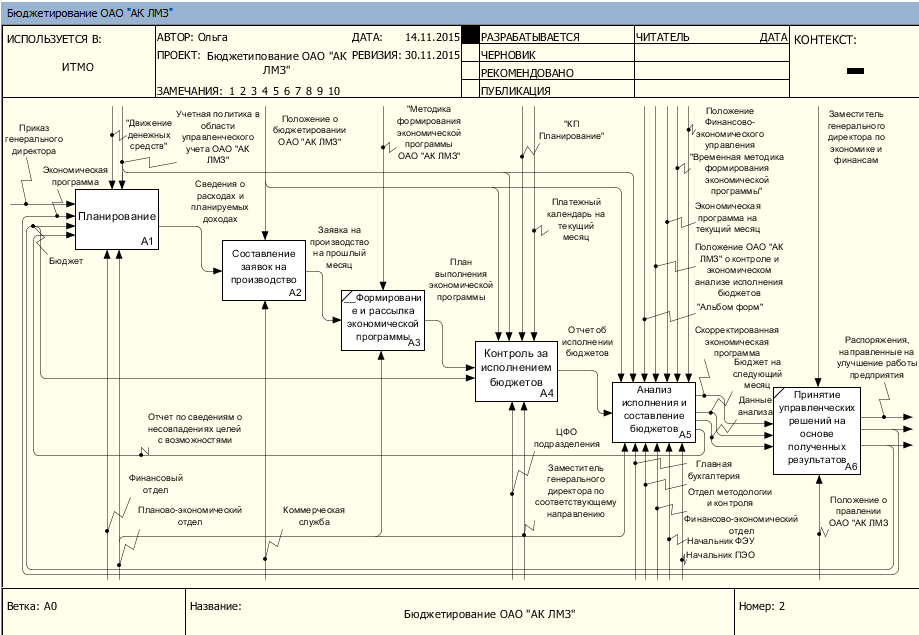

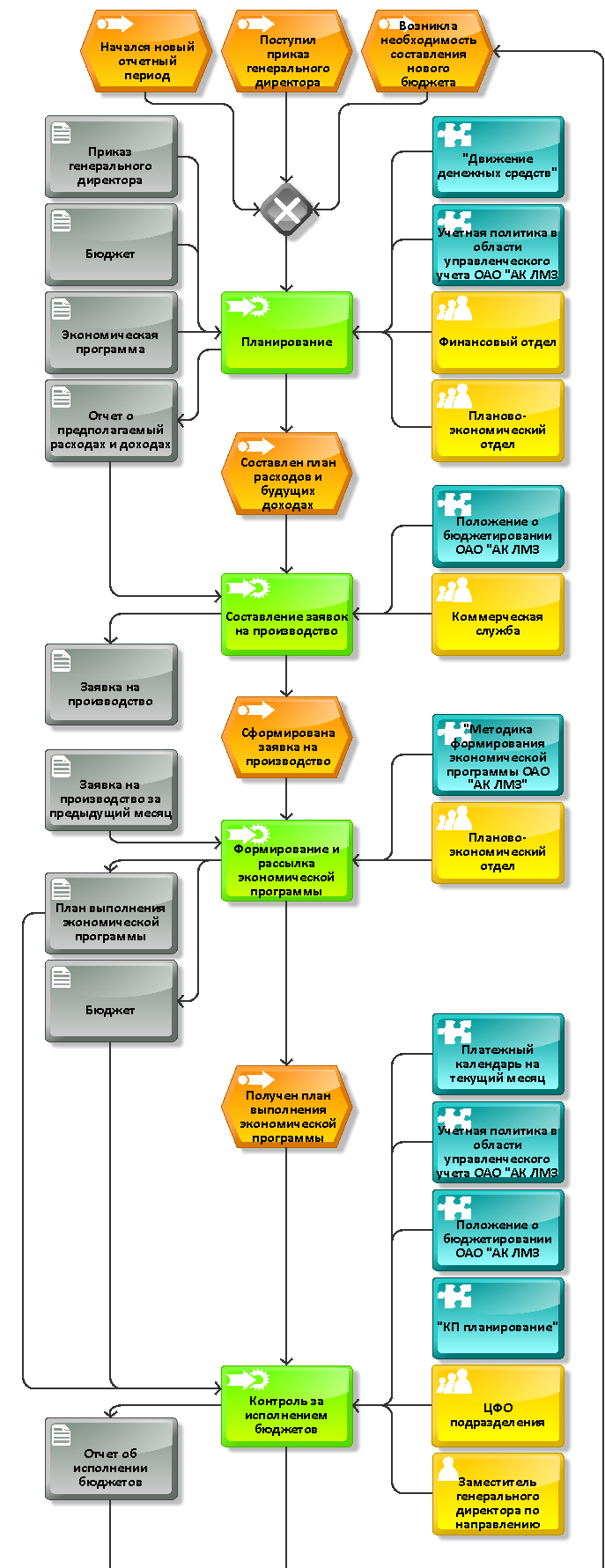

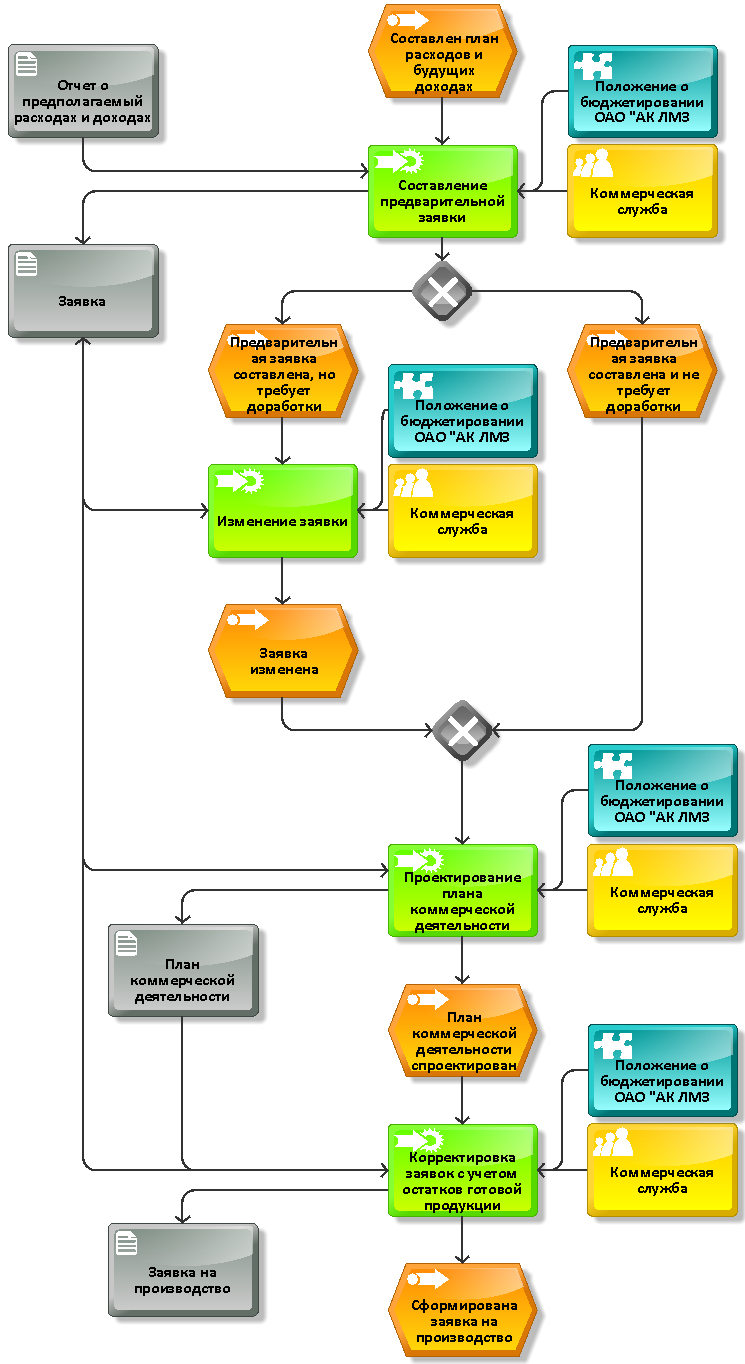

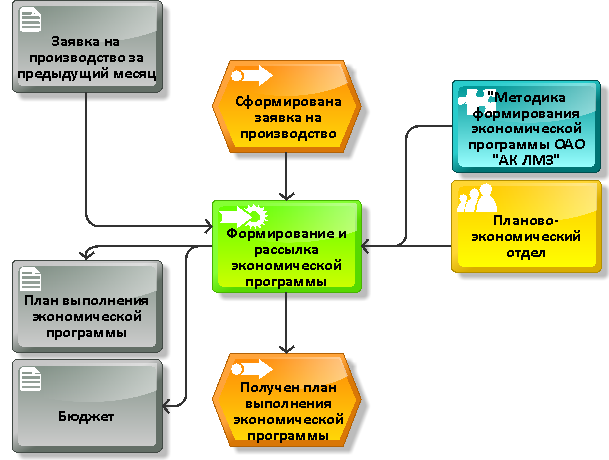

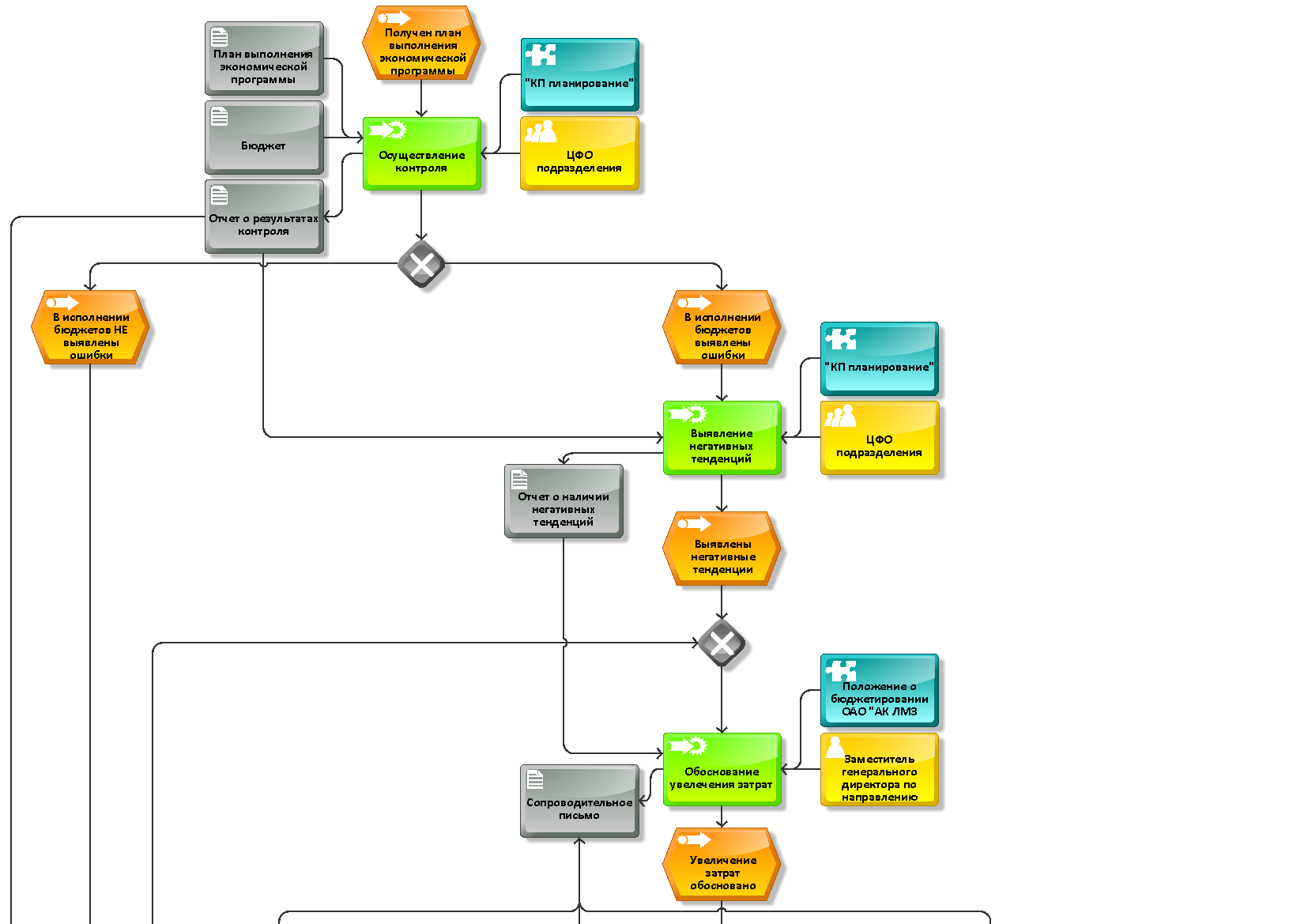

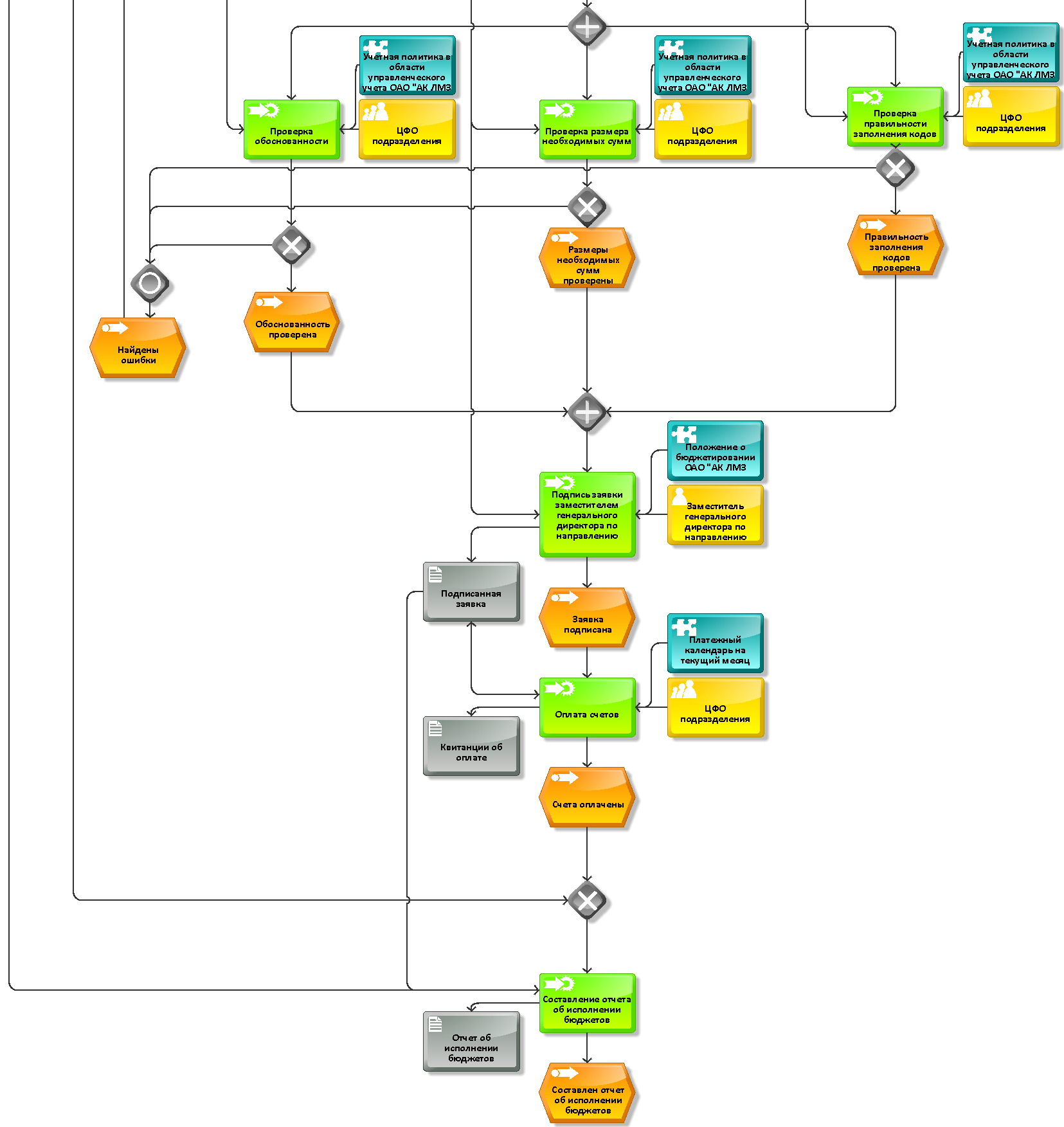

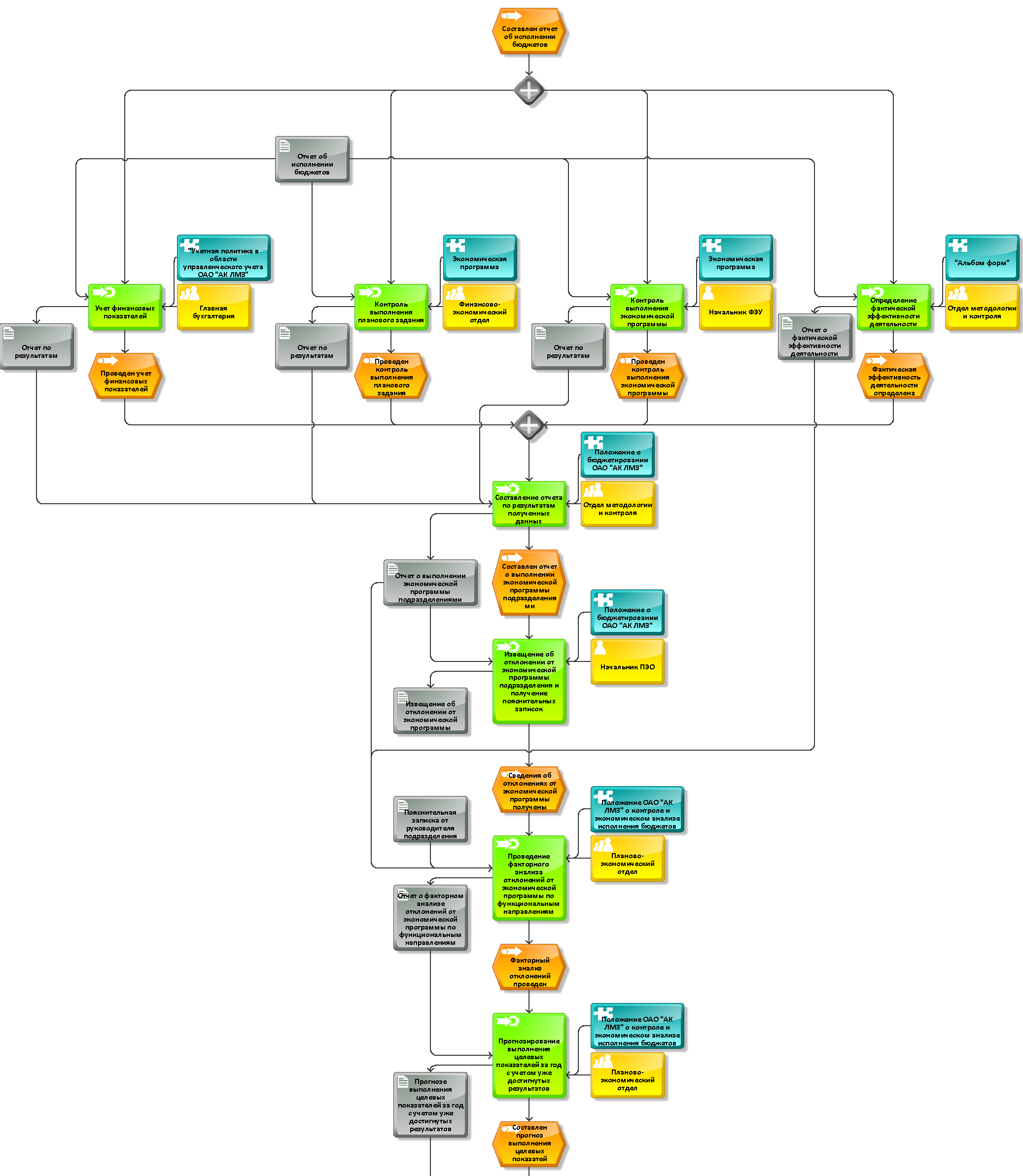

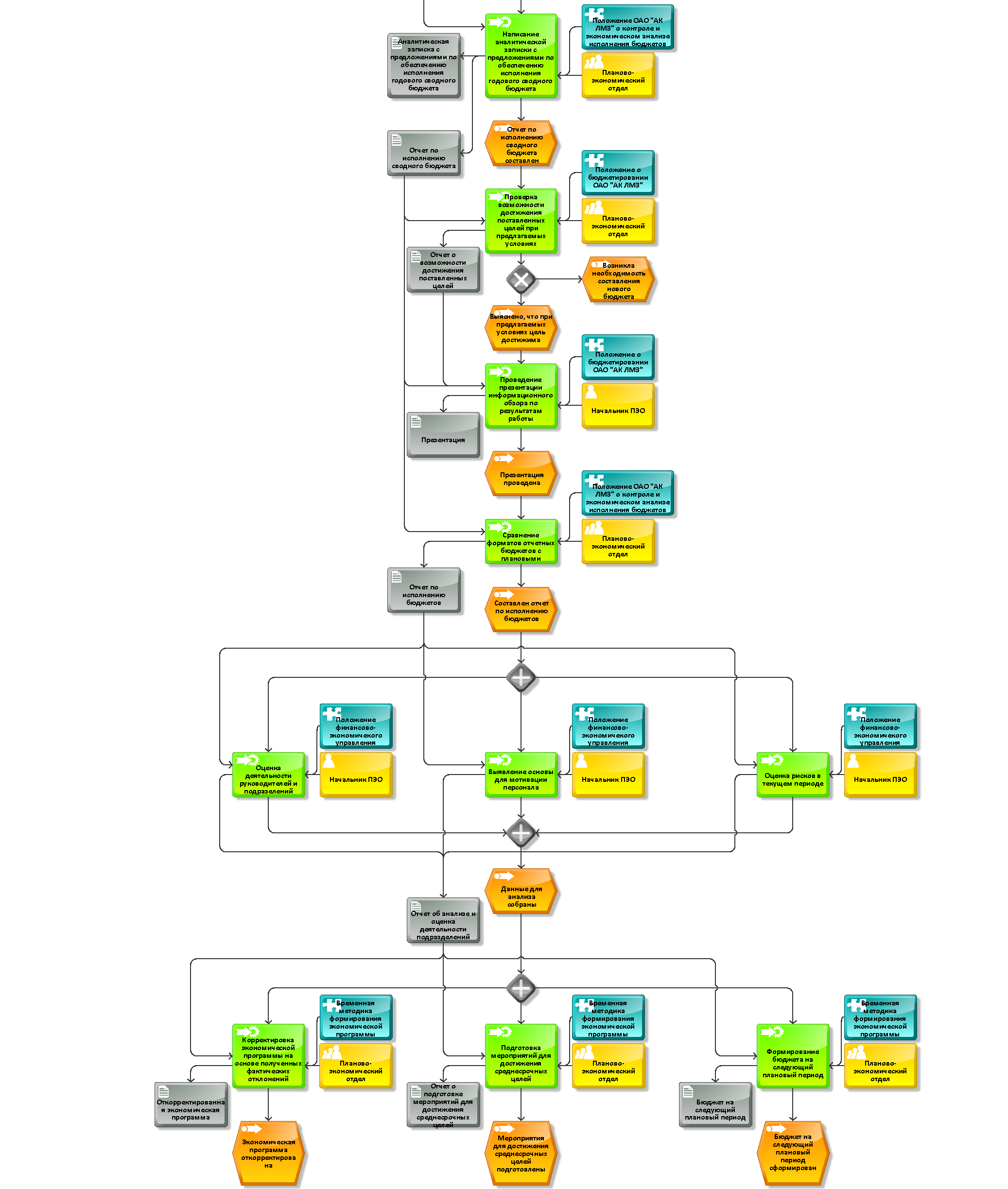

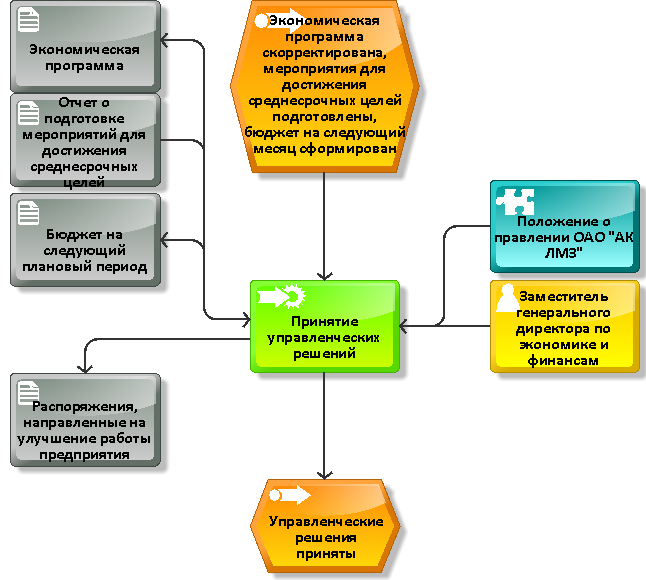

В нотации ARIS и IDEF0 представлены: общая модель процесса бюджетирования (А0) и модели всех подпроцессов:

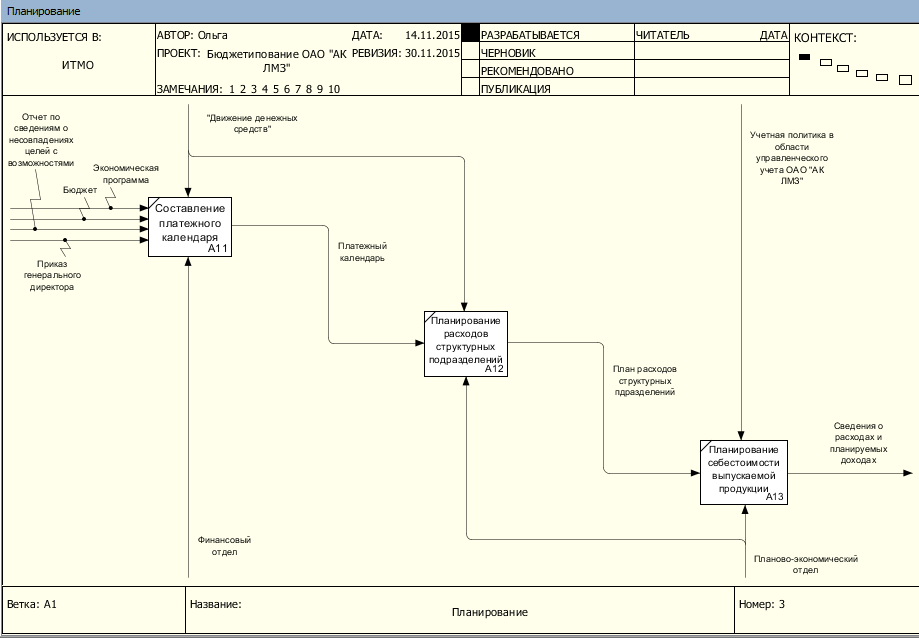

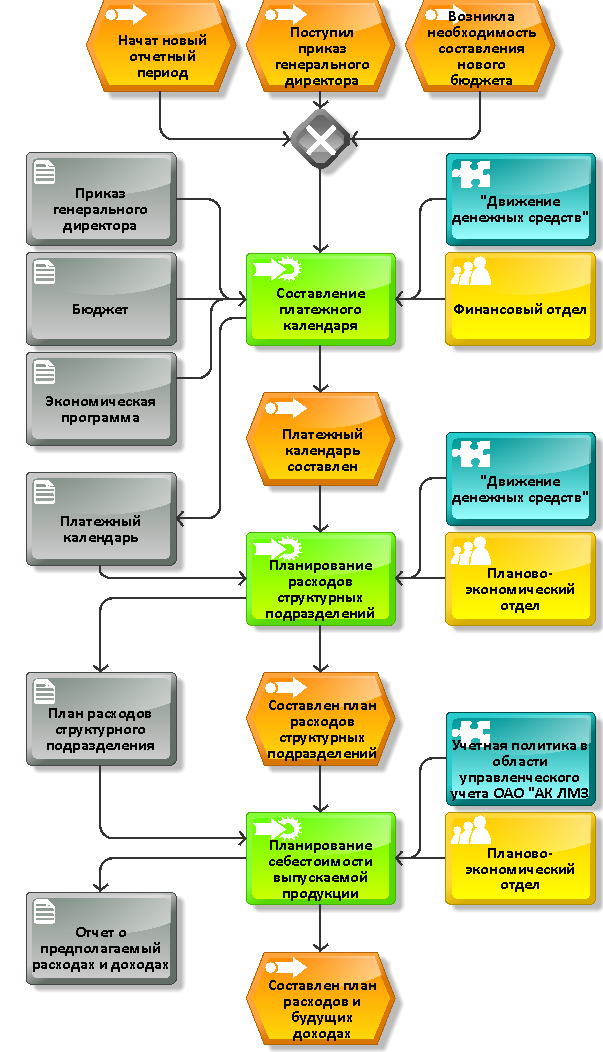

- Планирование (А1)

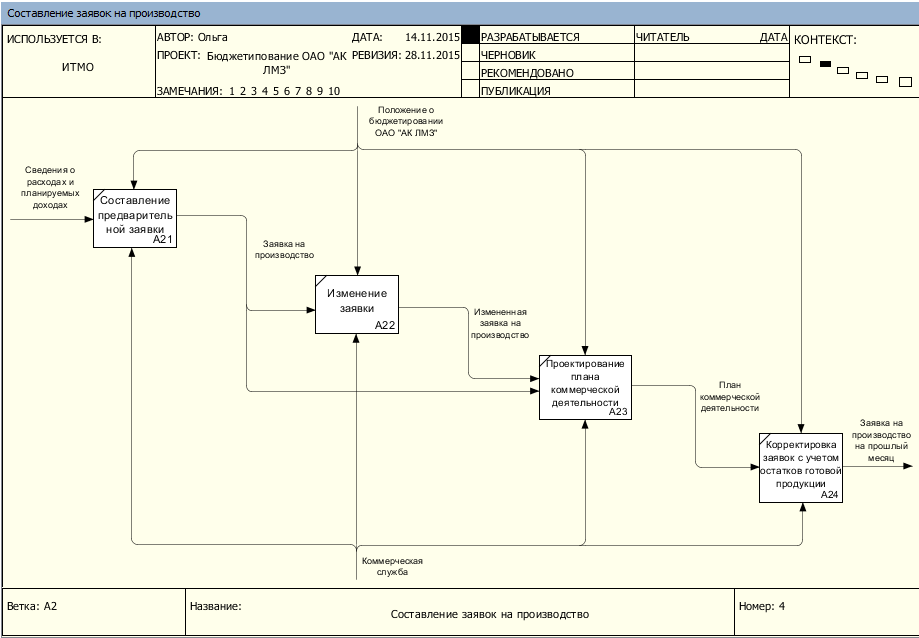

- Составление заявок на производство (А2)

- Формирование и рассылка экономической программы (А3)

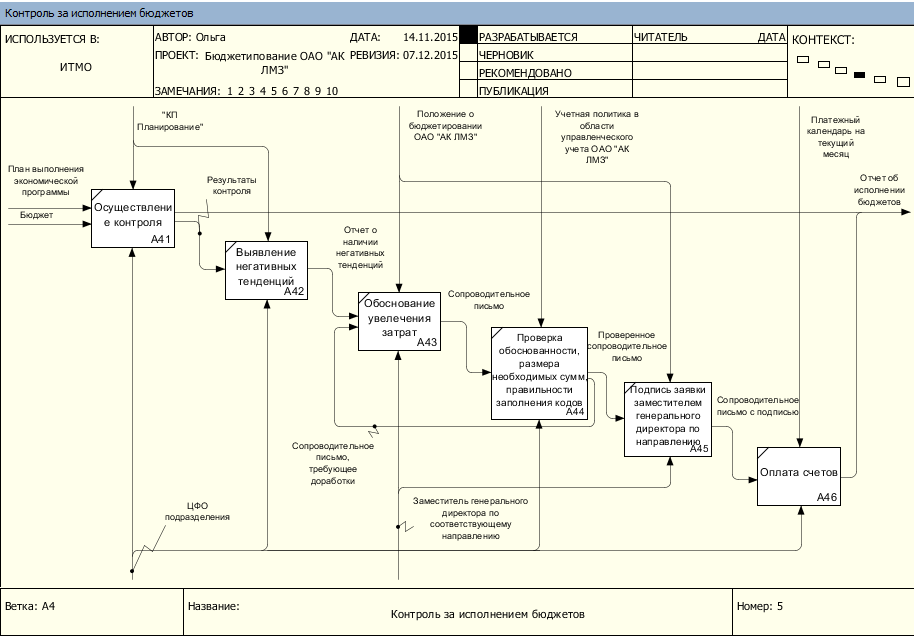

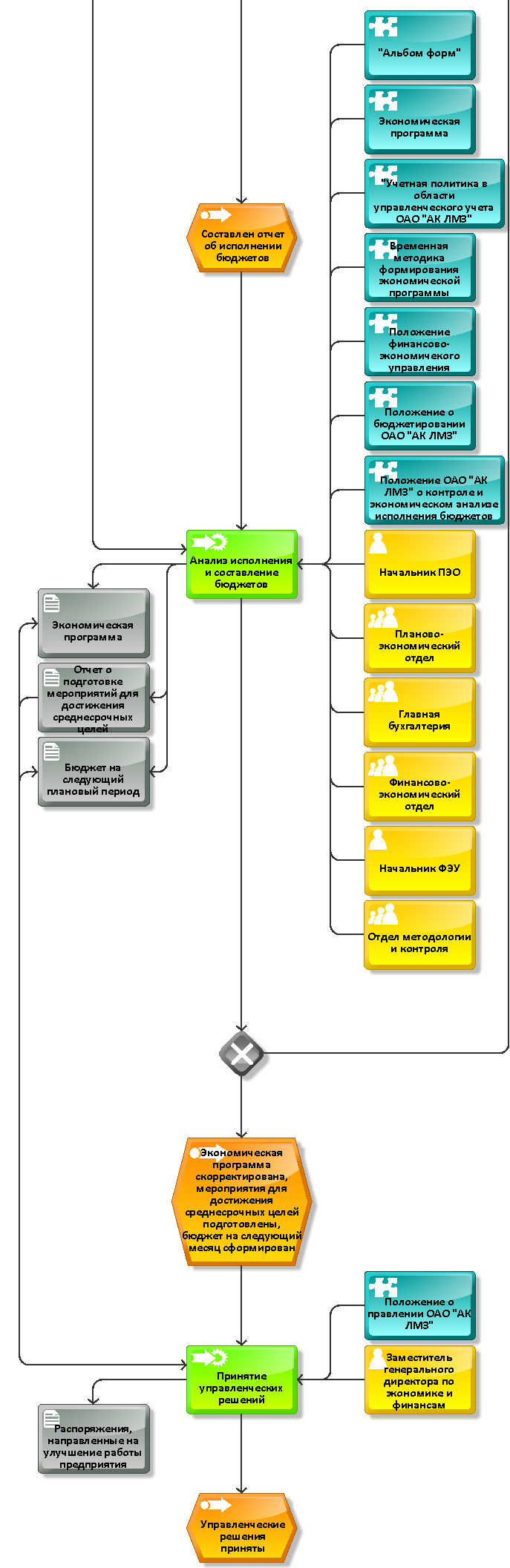

- Контроль за исполнением бюджетов (А4)

- Анализ исполнения и составление бюджетов (А5)

- Принятие управленческих решений на основе полученных результатов (А6)

Функциональная модель процесса представлена на рис. 6.

Рисунок 6 - Функциональная модель процесса бюджетирования.

Рисунок 6 - Функциональная модель процесса бюджетирования.

На таблице 3 представлены организационно-штатные единицы.

Таблица 1

|

Отдел |

Количество сотрудников |

|

|

Финансово-экономическое управление |

Планово-экономический отдел |

7 |

|

Отдел методологии и контроля |

6 |

|

|

Финансовый отдел |

9 |

|

|

Коммерческая служба |

Управление продажами |

15 |

|

Управление закупками |

12 |

|

|

Главная бухгалтерия |

25 |

|

|

ЦФО подразделений |

3 - 5 |

Организационная модель процесса бюджетирования представлена на рис. 7.

Рисунок 7 - Организационная модель

Оптимизация бизнес-процессов бюджетирования

Качественный анализ:

Анализ процесса по отношению к типовым требованиям представлен в таблице 4.

Таблица 4. Анализ процесса по отношению к типовым требованиям

|

№ |

Функция цикла PDCA |

Подпроцессы и функции |

|

1 |

Планирование |

|

|

2 |

Выполнение процесса |

|

|

3 |

Анализ процесса |

|

|

4 |

Улучшение процесса |

|

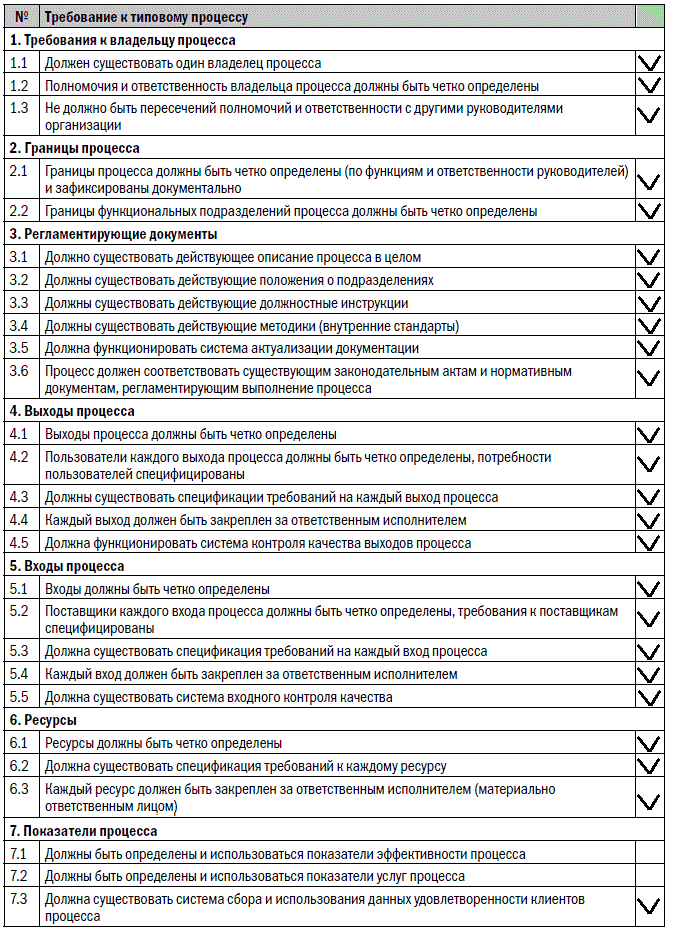

Требования к организации процесса, учитывающие рекомендации стандарта ИСО 9001, представлены в Табл. 5.

Таблица 5 Требования к организации процесса

Таблица 5 Требования к организации процесса

Проблемы, возникающие при выполнении бизнес-процесса:

- Внешние факторы: экономическая ситуация в РФ, рост конкуренции, увеличение процентных ставок по кредитам.

- Внутренние факторы: смена руководства, выход из строя оборудования, нехватка квалифицированных специалистов.

Нештатное завершение (выполнение) бизнес-процесса:

- Возникновение одной или нескольких из вышеописанных проблем.

- В ходе бюджетирования становится понятно, что при предлагаемых условиях невозможно достижение поставленных руководством целей.

Предложения по оптимизации и реинжинирингу процесса:

- Добавить еще одну функцию контроля на этапе планирования для раннего выявления несовпадений возможно достижимых целей с поставленными.

- Не прописан вариант, если обоснованность увеличения затрат не подтвердится.

- Не определены и не используются показатели эффективности и услуг процесса. Возможные показатели эффективности:

- Отклонения от бюджета

- (Сб – Ср)/Сб * 100%, где Сб – затраты по бюджету, Ср – реальные затраты.

- Соответствие запланированному сроку

- (Тз/Тп)*100%, где Тз – затраченное время, Тп – плановое время.

Заключение

В данной работе был изучен процесс бюджетирования. Представлена схема заинтересованных сторон относительно процесса.

Определены владельцы, исполнители, участники бизнес-процесса, а так же инфраструктура и информационные потоки.

Представлено описание объектной, функциональной, организационной, технической структур и структуры управления предметной области на внешнем и концептуальном уровнях.

Для этого построены модели в следующих нотациях: IDEF0 и ARIS. Проведены качественный и количественный анализ бизнес-процесса, определены показатели процесса и результата.

Разработаны предложения по оптимизации и реинжинирингу процесса.

Список использованной литературы

1. Besterfield D.H. and others. Total Quality Management. 2nd ed., Prentice Hall, Upper Saddle River, 1998.

2. Integration Definition For Modeling (IDEF0). Draft Federal Information Processing Standards Publication 183. 1993. Dec. 2.

3. Taguchi Methods. Case Studies from the U.S. and Europe. ASI Press, 1989.

4. Бержер С., Гийяр С. Графическое описание процессов. Методика и технические средства / Пер. с фр. К.В. Чайка. Н. Новгород: ООО СМЦ “Приоритет”, 2003.

5. Всеобщее управление качеством (TQM): Учеб. для вузов /

О.П. Глудкин, Н.М. Горбунов, А.И. Гуров, Ю.В. Зорин. М.: Горячая линия – Телеком, 2001.

6. Глазунов А.В. Диалоги консультанта с руководителем компании. Высшему руководству о процессном подходе. Н. Новгород: ООО СМЦ “Приоритет”, 2005. (Сер. “Диалоги консультанта”.).

7. ГОСТ Р 50779.40-96 (ИСО 7870-93). Контрольные карты. Общее руководство и введение. М.: Изд-во стандартов, 1996.

8. ГОСТ Р 50779.42-99 (ИСО 8258-91). Статистические методы. Контрольные карты Шухарта. М.: Изд-во стандартов, 1999.

9. ГОСТ Р ИСО 9000-2008. Системы менеджмента качества. Основные положения и словарь. М.: Изд-во стандартов, 2008.

10. ГОСТ Р ИСО 9001-2008. Системы менеджмента качества. Требования. М.: Изд-во стандартов, 2008

11. ГОСТ Р ИСО 9004-2008. Системы менеджмента качества. Рекомендации по улучшению деятельности.

12. Елиферов, В. Г. Бизнес-процессы. Регламентация и управление : учеб. пособие для слушателей

13. И снова о процессах. Вып. 18. М.: НТК “Трек”, 2003

14. Курьян А.Г., Серенков П.С. Использование IDEF0 для описания и классификации процессов в рамках системы качества МС ИСО серии 9000 версии 2000 года. Минск, 2001.

15. Липунцов, Ю. П. Управление процессами. Методы управления предприятием с использованием информационных технологий: производственно-практическое издание / Ю. П. Липунцов. - М.: ДМК Пресс, 2010. - 223 с.

16. Марка Д., МакГоуэн К. Методология структурного анализа и проектирования: Пер. с англ. М., 1993.

17. Менеджмент процессов / Под ред. Й. Беккера, Л. Вилкова, В. Таратухина, М. Кугелера, М. Роземанна; - М.: Эксмо, 2007.

18. Огвоздин В.Ю. Управление качеством. СПб., 2007.

19. Окулесский В.А. Функциональное моделирование – методическая основа реализации процессного подхода. М., 2001.

20. Перспективное планирование качества продукции и план управления. APQP: Пер. с англ. Н. Новгород: ООО СМЦ “Приоритет”, 2004.

21. Р 50.1.028-2001. Методология функционального моделирования.

22. Р 50.1.028-2-001. Методология функционального моделирования. М.: Госстандарт РФ, 2001.

23. Робсон М., Уллах Ф. Реинжиниринг бизнес-процессов: Практическое руководство / Пер. с англ. под ред. Н.Д. Эриашвили. – м.: ЮНИТИ-ДАНА, 2003.

24. Тимошенко С.И. Методология функционального моделирования IDEF0: Руководство разработчика. Екатеринбург: УГТУ, 2000.

25. ТК РБ 4.2-Р-05-2001. Методика и порядок работ по определению, классификации и идентификации процессов и построению карт процессов: Метод. рекомендации / НТК по стандартизации “Управление качеством” Госстандарта РБ. Минск, 2001.

26. Шельмин Е. В. Эффективная система на основе процессного управления. Проблемы. Анализ. Решение / Евгений Шельмин. – Москва: Вершина, 2007.

ПРИЛОЖЕНИЕ

Описание предметной области на концептуальном уровне - IDEF0

А -0

Процесс бюджетирования - А0

Процесс бюджетирования - А0

Планирование – А1

Планирование – А1

Составление заявок на производство – А2

Контроль за исполнением бюджетов – А4

Контроль за исполнением бюджетов – А4

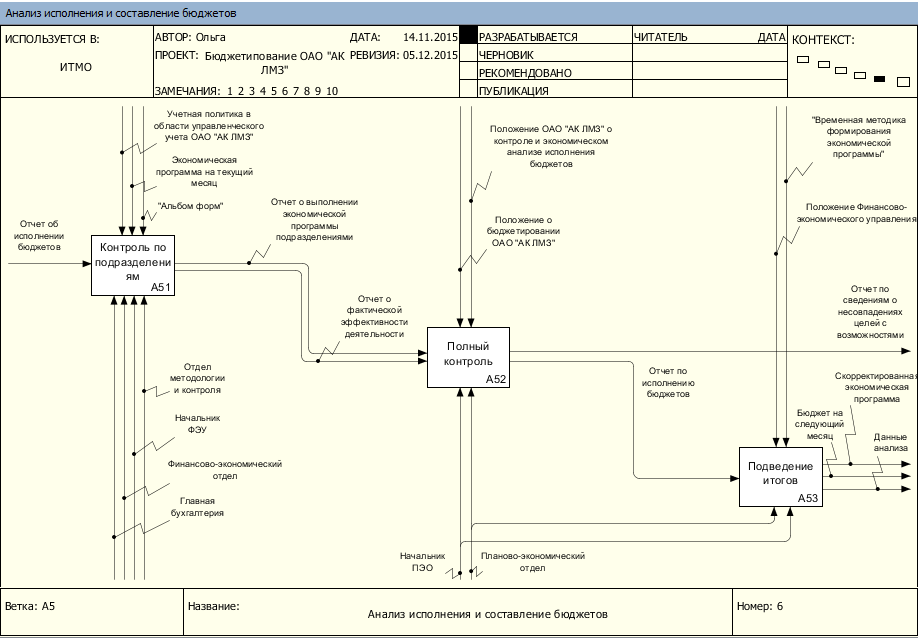

Анализ исполнения и составление бюджетов – А5

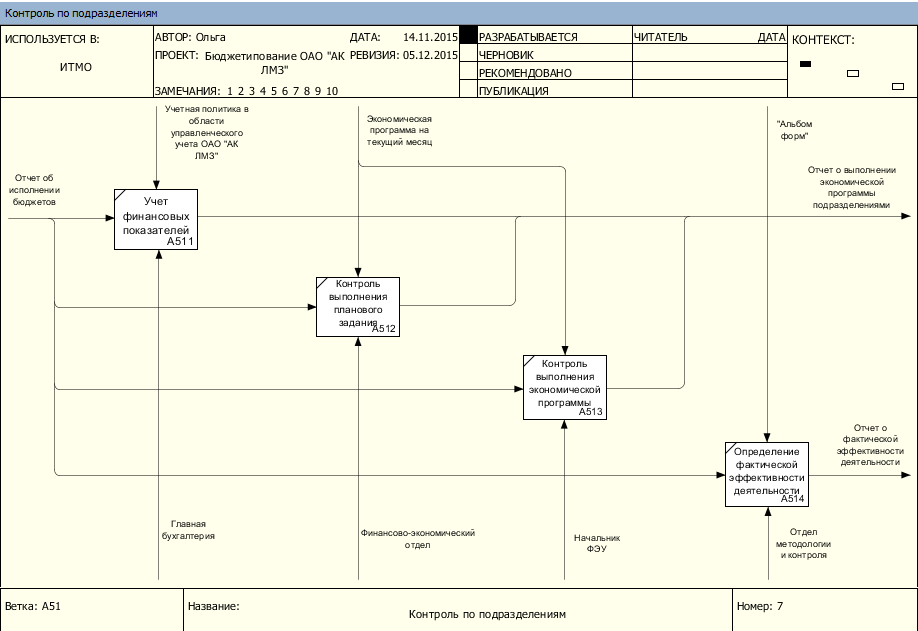

Контроль по подразделениям – А51

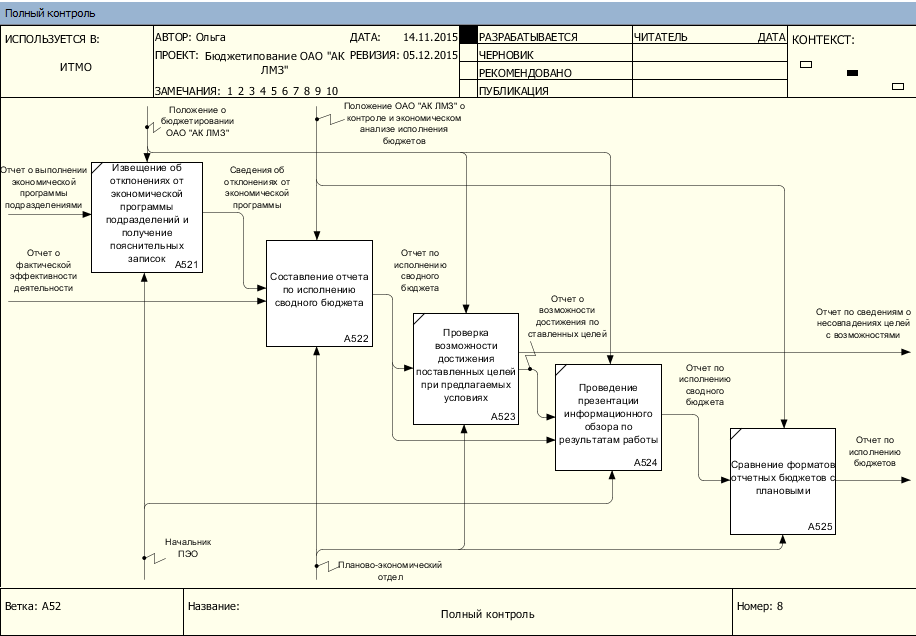

Полный контроль – А52

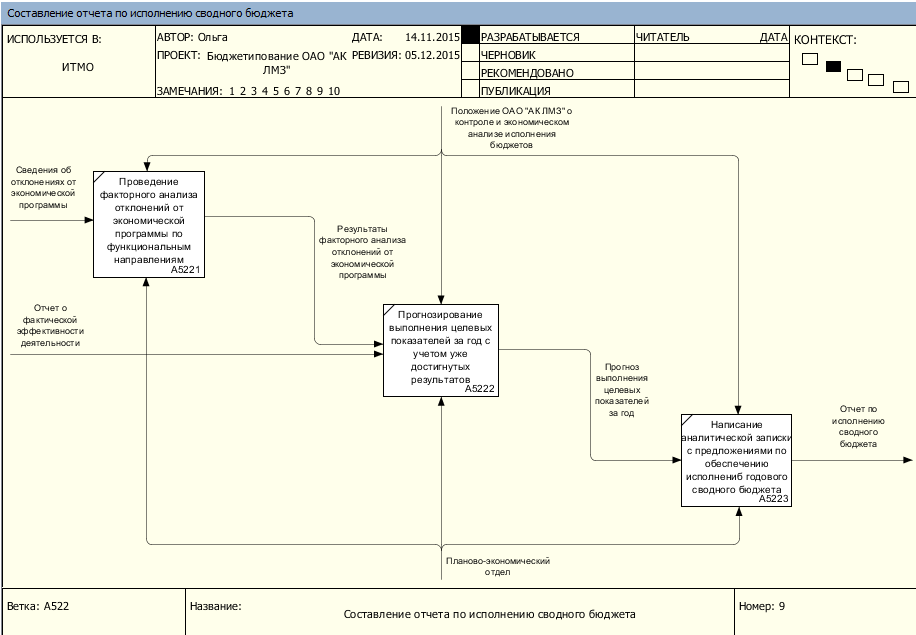

Составление отчета по исполнению сводного бюджета – А522

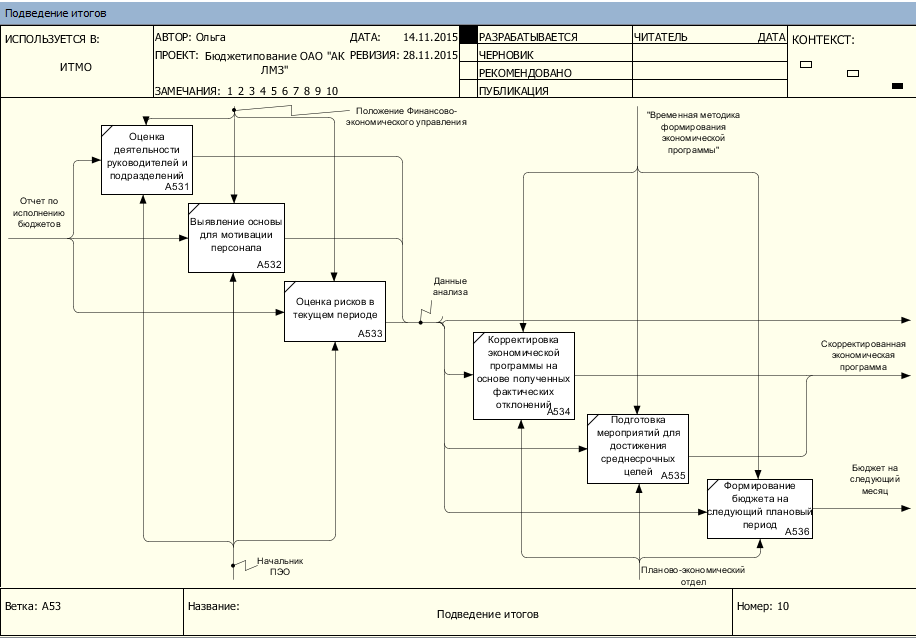

Подведение итогов – А53

Подведение итогов – А53

ARIS

Бюджетирование - A0

Планирование – А1

Составление заявок на производство – А2

Формирование и рассылка экономической программы – А3

Контроль за исполнением бюджетов – А4

Анализ исполнения и составление бюджетов – А5

Анализ исполнения и составление бюджетов – А5

Принятие управленческих решений на основе полученных результатов – А6

- Роль мотивации в поведении в организации

- Сходство и отличие требований права и морали (Мораль и право как факторы регуляции общественных отношений)

- Теоретические особенности изучения физической культуры в школьном возрасте

- Страхование и его роль в развитии экономики

- Роль мотивации в поведении организации (Система ожиданий работника и организации как факторы мотивации механизма управления)

- Показатели (Оценка) эффективности организационных структур(Понятие Организационная структура предприятия)

- Особенности политики мотивации персонала малых предприятий (Анализ системы мотивации на примере ООО «Карнавал-Маскарад».)

- Особенности политики мотивации персонала малых предприятий (Значение мотивации)

- ПОНЯТИЕ ПРАВОВОГО ОТНОШЕНИЯ

- Менеджмент: Управление поведением в конфликтных ситуациях

- Государственная социальная политика в сфере занятости молодежи - региональный аспект

- Функции операционных систем персональных компьютеров