Применение результатов маржинального анализа в практике управления ( Теоретические аспекты маржинального анализа деятельности предприятия )

Содержание:

Введение

Актуальность. Целью деятельности предприятия в современной экономике является получение прибыли. Именно при этом условии предприятие может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль предприятия проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы.

Существуют определенные соотношения показателей, необходимых для нормального функционирования предприятия. Так, себестоимость продукции должна находиться в удовлетворительном отношении к объему реализации, выручка – в приемлемом отношении к вложенному капиталу. Этими соотношениями во многом определяются основные ценностные критерии прибыльного предприятия. На основе анализа состояния таких критериев и наметившихся тенденций их изменения предприятие имеет возможность разработать мероприятия, необходимые для стабилизации благоприятных тенденций или, наоборот, для устранения неблагоприятных тенденций. Так, при недостаточных размерах полученной прибыли обращают внимание на необходимость увеличения объема реализации, изменения продажных цен и другие факторы сбыта, а также чрезмерно высокие издержки, низкую оборачиваемость капитала.

Весьма важным аспектом для решения проблем прибыльности деятельности предприятия является концепция безубыточности деятельности предприятия, как первого шага к получению бухгалтерской, а, впоследствии, и экономической прибыли. Исследование зависимости затрат и объема производства, лежащий в основе анализа безубыточности, проводимого на основе маржинального анализа, оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает получать прибыль.

Целью работы является исследование теоретических аспектов маржинального анализа, проведение анализа безубыточности ООО «ВИКО» и разработка рекомендаций на основе маржинального анализа.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

- изучить сущность и методы маржинального анализа деятельности предприятия;

- провести маржинальный анализ ООО «ВИКО»;

- определить пути повышения безубыточности производства ООО «ВИКО».

Объектом исследования является ООО «ВИКО».

Предмет исследования являются методы маржинального анализа предприятия.

Теоретической и методологической основой исследования послужили положения и выводы, сформулированные в трудах ведущих отечественных ученых. В качестве эмпирической базы исследования использована финансовая отчетность исследуемого предприятия за 2016-2018 гг.

В процессе исследования применены такие методы финансового анализа как вертикальный анализ, горизонтальный анализ, коэффициентный метод, факторный анализ.

Глава 1. Теоретические аспекты маржинального анализа деятельности предприятия

1.1. Основные понятия безубыточной деятельности предприятия

Производство того или иного товара становится прибыльным, если предприятие функционирует на уровне, близком к уровню проектной мощности. При этом некоторые проекты приносят убытки в течение короткого периода в начале их осуществления, другие продолжают работать с убытками достаточно долго. Причин низких финансовых результатов может быть много: дефекты проекта, дефицит основных и оборотных средств, низкое качество сырья или готовой продукции, неэффективность производства, недостаточный объем рынка, ценовая политика фирмы[1].

Точка, в которой общие доходы равны общим издержкам, называется точкой безубыточности[2]. Анализ ситуации безубыточности, выявление объема продаж, при котором доходы начнут покрывать издержки, является неотъемлемой частью финансового планирования.

Анализ безубыточности демонстрирует, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

Анализ безубыточности или, как его иногда называют, аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства особенно полезен[3]:

- для текущего планирования — обеспечение информацией для принятия решений путем анализа влияния изменений в цене продукции, объемах продаж, величине издержек, а также прогнозирования прибылей, убытков, денежных потоков;

- для оценки проектов — обеспечение информацией для принятия решения о приемлемости проекта при прогнозируемых издержках и доходах;

- для подготовки проектов — определение оптимального размера производственных мощностей, необходимого первоначального капитала.

С точки зрения экономической теории безубыточность есть нормальное состояние предприятия на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия[4].

Точка безубыточности - это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход[5].

Если предприятие имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то оно может не достигать точки безубыточности в смысле экономической прибыли[6]. Например, прибыль предприятия может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования предприятия. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек и определить возможные пути максимизации прибыли[7].

Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли используют следующие основополагающие понятия[8]:

- предельный доход - величина, на которую изменится совокупный доход предприятия при увеличении выпуска продукции на одну единицу;

- предельные издержки - величина, на которую изменятся совокупные издержки предприятия при увеличении выпуска продукции на единицу;

- средние полные издержки - доля полных издержек (то есть сумма постоянных издержек, переменных издержек, невозвратных издержек), приходящаяся на единицу выпускаемой продукции.

Начиная с некоторого момента (с некоторого объема выпуска) кривая переменных издержек будет являться возрастающей, а кривая предельного дохода - убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода предприятия; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода предприятия приведет уменьшение выпуска продукции[9].

Максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным издержкам[10]. Для определения того, достигается ли в оптимальной точке прибыль или убыток, нам необходимо рассмотреть соотношение между ценой на продукцию предприятия и средними полными издержками.

Равенство предельного дохода и предельных издержек достигается, когда цена реализации данного количества продукции выше средних полных издержек. Именно в этом случае предприятие максимизирует свою экономическую прибыль[11].

Может возникнуть такая ситуация, когда совокупный доход, получаемый от реализации продукции предприятия в точке оптимального объема выпуска продукции, недостаточен для покрытия совокупных издержек. При таком соотношении цены на продукцию и издержек на ее производство покрываются переменные издержки на ее производство[12]. В этом случае предприятие функционирует с экономическим убытком, но оно может существовать в краткосрочном интервале времени. В такой ситуации все же выгодно продолжать производство, так как постоянные издержки предприятие несет вне зависимости от объема выпуска продукции. Заметим, что наличие экономических убытков не означает наличие бухгалтерских убытков. В самом деле, экономические убытки могут возникать, например, из-за выплаты пониженного процента на капитал, инвестированный в производство[13].

Если же совокупного дохода не хватает даже для компенсации переменных издержек, то наиболее оптимальным является решение о прекращении производства.

1.2. Методика маржинального анализа

В экономической теории и практике существует три основных подхода к определению объема безубыточного производства:

- метод, основанный на использовании аналитических выражений;

- метод маржинального дохода;

- метод графического изображения.

Метод уравнений основан на том, что в самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом[14]:

(1)

где В – выручка;

ПЗ – переменные затраты;

ФЗ – постоянные затраты;

П – прибыль.

(2)

где Ц – цена за единицу продукции;

Q – количество единиц продукции;

ПЗу – переменные затраты на единицу продукции[15].

Использование приведенных уравнений позволяет определить точку безубыточности путем алгебраических преобразований. Объем выпуска, при котором достигается точка безубыточности, определяется из условия: Чистая прибыль = 0,

(3)

где Q* - объем продукции, соответствующий сумме прибыли[16].

Эта формула позволяет на основе отчетных данных о финансовых результатах предприятия проводить анализ роста прибыли с точки зрения объема и структуры затрат на производство в связи с ресурсным обеспечением производства. Эту формулу можно использовать также для анализа решений при проектировании издержек, отталкиваясь от цены реализации, а не фактически сложившегося уровня норм ресурсоснабжения[17].

Использование второго метода основано на том, что под маржинальным (предельным) доходом понимают доход, который получает предприятие от производства одного изделия, тогда[18]:

(4)

где Qкр – критический объем производства;

МДу - маржинальный доход на единицу продукции.

Для определения объема производства с заданной прибылью используют формулу:

(5)

Два рассмотренных метода по своей сути есть методы статические. В них рассматриваются фиксированные цена реализации, переменные расходы, постоянные расходы и прибыль. Если отказаться от фиксированной величины прибыли, то можно получить зависимость между объемом выпуска и прибылью, которая легко выражается графически (рис. 1).

Из представленного графика видно, что при нулевом выпуске убыток в точности равен постоянным затратам. Следует отметить, что графический метод можно использовать и при других (нелинейных) характеристиках зависимостей между объемом производства и финансовыми показателями. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты[19].

Рисунок 1. Графический метод определения безубыточного объема производства[20]

Рассмотренные методы определения объема безубыточных продаж могут применяться к реальным экономическим ситуациям при определенных допущениях. Прежде всего, необходимо отметить, что на самом деле картина, представленная при описании методов, верна лишь в ограниченном диапазоне объемов выпуска. Ограниченность проистекает, прежде всего, из того, что при достаточно большом объеме выпуска продукции перестают быть верными многие предпосылки, лежащие в основе анализа безубыточности. Например, неизменный характер и величина постоянных расходов[21].

Для того, чтобы можно было возможно точнее представлять область релевантности для анализа безубыточности, перечислим допущения, использованные для построения вышеописанных моделей[22]:

- поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой;

- все затраты можно разделить на переменные и постоянные;

- постоянные расходы остаются независимыми от объема в пределах области релевантности[23]. Очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область релевантности. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами;

- переменные расходы остаются независимыми от объема выпуска в пределах области релевантности[24]. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует эффект падения предельной производительности факторов производства. Поэтому в условиях предположения о независимости постоянных расходов от объема производства переменные расходы увеличиваются с ростом объема производства;

- цена реализации выпуска не меняется[25]. Наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов. Затраты предприятия на продвижение товара на рынок, организацию собственной торговой сети могут оказать существенное влияние на изменение цены реализации;

- цены на материалы и услуги, используемые в производстве, не меняются;

- производительность не меняется;

- отсутствуют структурные сдвиги в производстве;

- на затраты релевантно влияет только объем производства, то есть в ходе анализа абстрагируются от влияния внешней среды и причисляют к постоянным затратам все не зависящие от объема выпуска издержки производства;

- объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны[26].

Реальные экономические условия не удовлетворяют всем перечисленным выше допущениям. Однако, можно аппроксимировать рассмотренные методы анализа безубыточности к реальным условиям с помощью приема, известного как чувствительный анализ[27]. Чувствительный анализ использует прием «что будет, если», который предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные допущения не будут достигнуты или ситуация с допусками изменится. Инструментом анализа чувствительности является маржа безопасности, то есть та величина выручки, которая находится за точкой безубыточности[28]. Ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

1.3. Факторы, влияющие на безубыточность деятельности предприятия

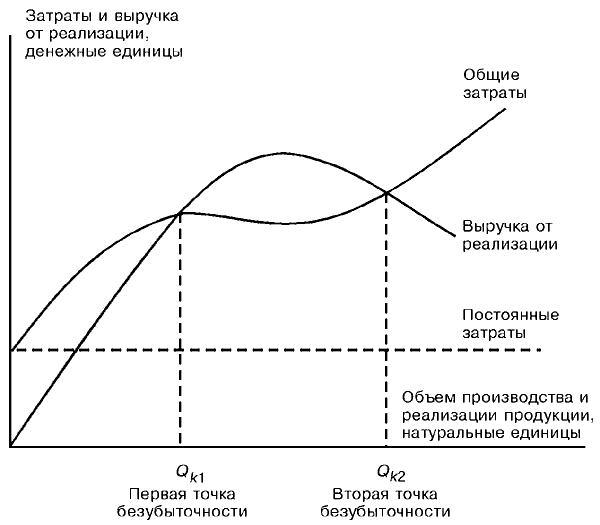

Экономическая модель поведения затрат, объема производства и прибыли представлена на рис. 2.

В соответствии с данной моделью предприятие может наращивать объемы продаж только путем уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз. Это связано с тем, что в определенный момент положительный эффект от увеличения объема продаж оказывается ниже отрицательного влияния снижения цен[29].

Рисунок 2. Экономическая модель поведения затрат, объема производства и прибыли[30]

Как видно из рис. 2, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, то есть две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба[31].

Рассмотрим факторы, влияющие на обеспечение безубыточности продаж:

- переменные издержки, которые колеблются прямо пропорционально объему продаж – с увеличением переменных издержек объем безубыточных продаж возрастает;

- постоянные издержки, которые остаются неизменными при любых колебаниях, относящихся к рассматриваемой ситуации – с увеличением постоянных издержек объем безубыточных продаж возрастает;

- продажная цена единицы продукции – с увеличением цен объем безубыточных продаж снижается. Однако, следует учитывать, что при определенном значении цены спрос на товар может падать, что негативным образом влияет на безубыточность продаж;

Анализ функциональной связи между затратами, объемом производства и прибылью свидетельствует о наличии таких показателей, как критическая точка и зона безопасности. Безубыточность – это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Выводы

Исследование зависимости затрат и объема производства, лежащий в основе анализа безубыточности, оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает получать прибыль. Точка безубыточности – это точка, в которой общие доходы равны общим издержкам.

Маржинальный анализ показывает, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

В экономической теории и практике существует три основные подхода к определению объема безубыточного производства: метод, основанный на использовании аналитических выражений, метод маржинального дохода, метод графического изображения.

Глава 2. Маржинальный анализ деятельности ООО «ВИКО»

2.1. Краткая характеристика ООО «ВИКО»

ООО «ВИКО» является юридическим лицом по российскому законодательству, имеет самостоятельный баланс и действует на основе полного хозрасчёта, самоокупаемости, самофинансировании, имеет свой расчётный счёт в банке.

Предметом деятельности ООО «ВИКО» является изготовление столярно-мебельных изделий.

ООО «ВИКО» представляет собой единый производственно-хозяйственный комплекс взаимосвязанных структурных подразделений (рисунок 3).

Директор

Заместитель директора по производству

Главный бухгалтер

Коммерческий директор

Начальники цехов

Бухгалтерия

Заведующий магазином

Заведующий складом

Начальник цеха по реставрации и ремонту мебели

Начальник цеха по обработке пиломатериалов

Начальник цеха по изготовлению мебели

Начальник транспортного цеха

Рисунок 3. Система управления ООО «ВИКО»

Показатели финансово-хозяйственной деятельности ООО «ВИКО» представлены в таблице 1.

Таблица 1

Показатели финансово-хозяйственной деятельности

ООО «ВИКО» за 2016-2018 гг.

|

Показатели |

Единицы измерения |

2016 |

2017 |

2018 |

Темпы роста (динамики), % |

||

|

Базисные |

Цепные |

||||||

|

Выручка |

Тыс. руб. |

28950 |

35250 |

58350 |

201,6 |

165,5 |

|

|

Среднесписочная численность работающих |

чел. |

36 |

42 |

45 |

125,0 |

107,1 |

|

|

в том числе служащих |

8 |

9 |

10 |

125,0 |

107,1 |

||

|

в том числе продавцов и рабочих |

28 |

33 |

35 |

125,0 |

100,0 |

||

|

Выручка на одного работающего |

Тыс. руб. |

963,13 |

1118,58 |

1296,68 |

134,6 |

115,9 |

|

|

Валовой доход |

тыс. руб. |

37890,0 |

55212,0 |

58200,0 |

153,6 |

105,4 |

|

|

Прибыль от продаж |

тыс. руб. |

1821,0 |

2877,5 |

5286,6 |

290,3 |

183,7 |

|

|

Рентабельность продаж |

% |

5,3 |

6,1 |

9,1 |

172,5 |

147,9 |

|

Данные таблицы 1 свидетельствуют в целом о положительной динамике основных финансовых показателей предприятия за 2016-2018 гг.

Рентабельность в 2018 г. составила 9,1%, что говорит об эффективной деятельности предприятия, однако наблюдается снижение темпов ее роста. В целом деятельность ООО «ВИКО» является эффективной, так как предприятием получена прибыль, достигнут средний уровень рентабельности.

2.2. Анализ объема производства и затрат на него

Как видно из данных таблицы 2 в 2017 г. было реализовано 3 340 комплектов мебели, что на 13,61 % больше, чем в 2016 г. В 2018 г. предприятие продолжало наращивать объемы производства – было изготовлено 5 500 комплектов мебели, что на 64,67 % больше, чем в 2017 г. и на 87,07 % больше, чем в 2016 г.

Таблица 2

Анализ реализации изделий ООО «ВИКО» по кварталам за 2016-2018 гг.

|

Год |

Наименование показателей |

Ед. изм. |

I |

II |

III |

IV |

За год |

|

2016 |

Объем реализации продукции |

Ед. Тыс. руб. |

175 6893 |

175 7414 |

188 7385 |

199 7258 |

735 28950 |

|

Средняя цена комплекта |

Тыс. руб. |

39 |

42 |

39 |

37 |

39 |

|

|

2017 |

Объем реализации продукции |

Ед. Тыс. руб. |

200 8443 |

203 8563 |

213 7950 |

220 10294 |

835 35250 |

|

Средняя цена комплекта |

Тыс. руб. |

42 |

42 |

37 |

47 |

42 |

|

|

2018 |

Объем реализации продукции |

Ед. Тыс. руб. |

348 14768 |

398 16869 |

346 14694 |

283 12020 |

1375 58350 |

|

Средняя цена изделия |

Тыс. руб. |

42 |

42 |

42 |

42 |

42 |

Анализ средних цен показывает, темп роста цен в 2018 г. по сравнению с 2016 г. составил 107,69 %, а по сравнению с показателем 2017 г. средние цены не изменились.

В таблице 3 представлена динамика объема реализации за 2016-2018 гг.

Таблица 3

Динамика реализации продукции

|

Год |

Объем реализации, тыс.руб. |

Абсолютный прирост, тыс.руб. |

Темп роста, % |

Темп прироста, % |

|||

|

пред. |

базис. |

пред. |

базис. |

пред. |

Базис. |

||

|

2016 |

28950 |

- |

- |

- |

- |

- |

- |

|

2017 |

35250 |

6300 |

6300 |

121,76 |

121,76 |

21,76 |

21,76 |

|

2018 |

58350 |

23100 |

29400 |

165,53 |

201,55 |

65,53 |

101,55 |

В 2017 г. из-за увеличения цен на продукцию и увеличения количества заказов произошло увеличение объема продаж в стоимостном выражении со 28950 тыс.руб. до 35250 тыс.руб. В 2018 г. рост объема продаж произошел за счет увеличения объема продаж (в натуральном измерении).

В таблице 4 представлена динамика и структура выручки от продаж мебели в 2016-2018 гг.

Таблица 4

Динамика и структура выручки от продажи мебели

|

Наименование |

2016 год |

2017 год |

2018 год |

Темп роста 2018 года относительно 2016 года |

Темп роста 2018 года относительно 2017 года |

|

Детская мебель |

5790 |

5993 |

7586 |

131,01 |

126,58 |

|

Кухня |

5211 |

5640 |

9336 |

179,11 |

165,53 |

|

Мягкая мебель |

13028 |

15158 |

21590 |

165,72 |

142,43 |

|

Офисная мебель |

4922 |

8460 |

19339 |

392,94 |

228,58 |

|

Итого: |

28950 |

35250 |

58350 |

201,60 |

165,50 |

Из данных таблицы 4 видно, что в течение исследуемого периода отмечается рост объема реализации всех наименований мебели. Наиболее существенный прирост отмечается по офисной мебели и мебели для кухни.

За 2016-2018 гг. происходит изменение в структуре продаж: стабильно увеличивается доля офисной и кухонной мебели, уменьшается доля детской мебели.

2.3. Анализ безубыточного объема производства

Проанализируем динамику и структуру прибыли от продаж за период 2016-2018 гг. (таблица 5).

Таблица 5

Динамика и структура прибыли от продаж мебели

|

Показатель |

2016 год |

2017 год |

2018 год |

Темп роста 2018 года относительно 2016 года |

Темп роста 2018 года относительно 2017 года |

|

Детская мебель |

601 |

576 |

665 |

110,57 |

115,47 |

|

Кухня |

91 |

144 |

317 |

348,63 |

220,31 |

|

Мягкая мебель |

1038 |

1295 |

2643 |

254,65 |

204,15 |

|

Офисная мебель |

91 |

863 |

1662 |

1825,82 |

192,47 |

|

Всего прибыли |

1821 |

2876 |

5287 |

290,30 |

183,70 |

Увеличение объемов сбыта мебели способствует увеличению прибыли от реализации. За период 2016-2018 гг. прибыль от реализации мебели увеличилась на 83,70 %. Таким образом, темп роста прибыли от реализации больше темпа роста объемов сбыта. За анализируемый период произошли изменения в структуре прибыли от продажи мебели. Так, если в 2016 г. 57 % прибыли приходилось от продажи мягкой мебели, 33 % - детской, 5 % - кухонной мебели и 5 % - офисной мебели, то в 2017 году доля прибыли от реализации мягкой мебели составила 50 %, 13 % - от реализации детской мебели, 6 % - от кухонной и 31 % прибыли приходится на офисную мебель.

Проанализируем выручку от продаж и безубыточный объем продаж.

Таблица 6

Расчет безубыточного объема продаж детской мебели

|

Показатель |

Детская мебель |

||

|

2016 |

2017 |

2018 |

|

|

Цена, тыс.руб. |

18 |

19 |

19 |

|

Переменные затраты на единицу продукции, тыс.руб. |

15 |

16 |

16 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

126 |

134 |

135 |

|

Безубыточный объем продаж, тыс.руб. |

2273 |

2537 |

2565 |

Из данных таблицы 6 видно, что безубыточный объем продаж детской мебели в течение 2016-2018 гг. увеличивался и составил в 2018 г. 2 565 тыс.руб. (135 штук).

Таблица 7

Расчет безубыточного объема продаж кухонной мебели

|

Показатель |

Кухонная мебель |

||

|

2016 |

2017 |

2018 |

|

|

Цена, тыс.руб. |

32 |

36 |

42 |

|

Переменные затраты на единицу продукции, тыс.руб. |

27 |

30 |

37 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

75 |

70 |

69 |

|

Безубыточный объем продаж, тыс.руб. |

2392 |

2520 |

2909 |

Из данных таблицы 7 видно, что безубыточный объем продаж кухонной мебели в течение 2016-2018 гг. увеличивался и составил в 2018 г. 2 909 тыс.руб. Однако, в натуральном выражении безубыточный объем продаж кухонной мебели в 2018 г. ниже, чем в 2017 г.

В таблице 8 представлены данные о безубыточном объеме продаж мягкой мебели.

Таблица 8

Расчет безубыточного объема продаж мягкой мебели

|

Показатель |

Мягкая мебель |

||

|

2016 |

2017 |

2018 |

|

|

Цена, тыс.руб. |

45 |

48 |

48 |

|

Переменные затраты на единицу продукции, тыс.руб. |

41 |

43 |

44 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

95 |

96 |

96 |

|

Безубыточный объем продаж, тыс.руб. |

4275 |

4608 |

4584 |

Из данных таблицы 8 видно, что безубыточный объем продаж мягкой мебели в течение 2016-2018 гг. сокращался как в денежном, так и натуральном измерении.

Таблица 9

Расчет безубыточного объема продаж офисной мебели

|

Показатель |

Офисная мебель |

||

|

2016 |

2017 |

2018 |

|

|

Цена, тыс.руб. |

28 |

32 |

34 |

|

Переменные затраты на единицу продукции, тыс.руб. |

24 |

27 |

30 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

100 |

87 |

80 |

|

Безубыточный объем продаж, тыс.руб. |

2800 |

2768 |

2720 |

Если заданная динамика выручки и безубыточного объема продаж сохраниться, то через 2-3 года реализация детской, мягкой и кухонной мебели будет убыточна. По данным видам мебели наблюдается увеличение безубыточности продаж. Поэтому предприятию необходимо предпринять следующие меры:

- найти другие рынки сбыта для обеспечения хотя бы не столь значительного снижения натурального объема продаж;

- проинвентаризировать состав постоянных затрат и найти способы их снижения без ущерба деятельности предприятия;

- уменьшить некоторые элементы переменных затрат без ущерба для качества продукции;

- компенсировать снижение прибыли от продаж данных видов мебели другими видами доходов, в том числе и от других видов мебели (разработка новых видов мебели).

Если ни один из названных способов не может быть реализован, необходимо ставить вопрос об изменении потребительских качеств продаваемой мебели, либо ухода с рынка.

Иначе, при сохранении данной тенденции, увеличение объемов производства и продаж грозит их убыточностью.

В сегменте офисной мебели наблюдается положительная ситуация. Безубыточный объем продаж снижается, а объем реализации мебели увеличивается. По данному виду мебели необходимо наращивать объемы производства, заниматься поиском новых рынков сбыта. Это единственный вид мебели, который имеет положительные перспективы развития, без ущерба для прибыли от реализации.

Для недопущения резкого снижения прибыли от реализации в условиях падающего спроса на продукцию следует в пределах имеющихся возможностей в большей степени снижать натуральный объем продаж, чем цены. И, наоборот, при росте спроса на продукцию желательно увеличивать преимущественно цены и в меньшей степени – натуральный объем продаж. Это особенно важно для реализации кухонной мебели, где достаточно высока доля переменных затрат в выручке (88 %). В противном случае это грозит убыточностью продаж. Если темп снижения спроса на кухонную мебель предприятия будет расти, то предприятию необходимо будет выходить на новый уровень безубыточности производства и продаж, путем снижения постоянных затрат без ущерба деятельности предприятия, снижения переменных затрат без ущерба для качества продукции; компенсировать снижение прибыли от продаж данных видов мебели другими видами доходов, в том числе и от других видов мебели (разработка новых видов мебели).

Выводы

Проведенное исследование показало, что спрос на продукцию предприятия является достаточно стабильным (темп прирост объема реализации в 2018 г. составил 65,5 % относительно уровня 2017 г.), однако подвержен сезонным колебаниям. Для сглаживания сезонных колебаний спроса на продукцию предприятия возможно проведение эффективных рекламных кампаний, более гибкая система ценообразования с использованием системы сезонных скидок.

За период 2016-2018 гг. в структуре продаж ООО «ВИКО» стабильно увеличивалась доля офисной и кухонной мебели при уменьшении доли детской мебели. При этом если в 2016 г. 57 % прибыли приходилось от реализации мягкой мебели, 33 % - детской, 5 % - кухонной мебели и 5 % - офисной мебели, то в 2018 г. доля прибыли от реализации мягкой мебели составила 50 %, 13 % - от продажи детской мебели, 6 % - от кухонной и 31 % прибыли приходится на офисную мебель. Проведенное исследование показало, что если заданная динамика выручки и безубыточного объема продаж сохраниться, то через 2-3 года реализация детской, мягкой и кухонной мебели будет убыточна.

В связи с этим предприятию рекомендовано:

- найти другие рынки сбыта для обеспечения хотя бы не столь значительного снижения натурального объема продаж;

- проинвентаризировать состав постоянных затрат и найти способы их снижения без ущерба деятельности предприятия;

- уменьшить некоторые элементы переменных затрат без ущерба для качества продукции;

- компенсировать снижение прибыли от продаж данных видов мебели другими видами доходов, в том числе и от других видов мебели (разработка новых видов мебели).

Если ни один из названных способов не может быть реализован, необходимо ставить вопрос об изменении потребительских качеств продаваемой мебели, либо ухода с рынка. В противном случае, при сохранении данной тенденции, увеличение объемов производства и продаж грозит их убыточностью.

Глава 3. Рекомендации по обеспечению безубыточного производства ООО «ВИКО»

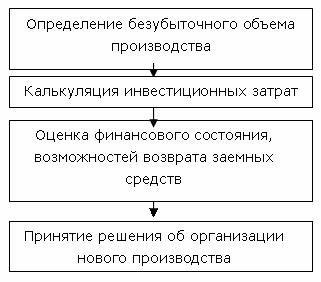

Произведем диагностику организации производства новой продукции – зеркального полотна, которое используется для производства мебели. Этапы стратегической диагностики представлены на рисунке 4.

Рисунок 4. Этапы стратегической диагностики организации производства зеркального полотна

Сравнение цены поставщиков и цены собственного производства. Цена, предлагаемая поставщиками, варьируется от 300-320 руб. за 1 кв. м. зеркального полотна. Собственные затраты предприятия по изготовлению 1 кв. м зеркального полотна представлены в таблице 10.

Собственное производство зеркал обойдется ООО «ВИКО» в 315,0 руб. за 1 кв. м. Цена собственного производства не намного выше нижней границы цены поставщиков.

Определим безубыточное количество производства зеркального полотна.

Стоимость приобретенного зеркального полотна можно выразить следующим образом:

С = Д * Х, (6)

где Д – цена за 1 кв.м зеркального полотна,

Х – необходимое количество кв. м. зеркального полотна в год.

Таблица 10

Затраты ООО «ВИКО» по изготовлению 1 кв. м зеркального полотна

|

Показатель |

Сумма, руб. |

|

Прямые затраты на материал |

146,0 |

|

Прямые затраты на рабочую силу |

68,0 |

|

Переменные накладные расходы |

41,0 |

|

Итого переменная часть себестоимости |

255,0 |

|

Постоянные накладные расходы |

60,0 |

|

Всего полная себестоимость |

315,0 |

С = 320,0* 2 000 = 640 000 руб.

Себестоимость производства зеркал определяется как:

Спр = А + В*Х, (7)

где В – переменные расходы на единицу продукции,

А – постоянные затраты в год.

Спр = 255 * Х + 120 000

Определим, при какой потребности в зеркалах стоимость их приобретения и производства совпадет:

С = Спр = Д * Х = А + В*Х, С = Спр = Д * Х = А + В*Х, (8)

Х= 120 000/(320-255) = 1 846,1 кв. м.

Расчеты показывают, что при годовой потребности в 1 846,1 кв. м расходы на закупку зеркального полотна совпадет с себестоимостью их производства. Таким образом, при увеличении потребности 1 846,1 кв. м в год более экономичным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать.

По прогнозам 2019 гг. объемы производства мебели на ООО «ВИКО» будут увеличиваться, а также привлекательность зеркальных компонентов на мебельных изделиях возрастет, можно сделать вывод, что потребность в зеркальном полотне увеличится до 2 500 кв. м. в год. Произведем расчет инвестиционных затрат, необходимых для организации нового зеркального производства (таблица 11).

Таблица 11

Калькуляция единовременных затрат

|

Вид затрат |

Стоимость (руб.) |

|

Помещение собственное |

- |

|

Производственное оборудование: Стол для механической резки стекла, мод. 1 ЛДФ-5021 –01, АРС-1 Полуавтоматическая линия ЛОК –6 Полировально-моечная машина Вакуумная установка УВМ-15 Полировальный станок |

75000,0 250000,0 102000,0 300000,0 120000,0 |

|

Административно – управленческое оборудование |

28000,0 |

|

Лицензия |

3000,0 |

|

Страхование |

16000,0 |

|

Услуги |

50000,0 |

|

Прочие единовременные затраты |

40000,0 |

|

Итого единовременных затрат |

984000,0 |

Сумма единовременных инвестиций в зеркальное производство составляет – 984 000 руб. Текущие прямые затраты на производство 1 кв. м. зеркального полотна составляют 255 руб. Текущие затраты, необходимые для 2 500 кв. м. зеркального полотна планируется производить за счет собственных средств предприятия.

Произведем оценку возможности возврата заемных средств в сумме необходимых инвестиционных затрат. При расчете суммы возвращаемых с процентами заемных средств учитываем, что величина кредита равна инвестиционным затратам (984 000 руб.), срок кредита 5 лет, годовая процентная ставка 19 %, количество возврат в течение года – 12.

Позиционируем зеркальное производство на модели зависимости разности доходов и затрат (в долях себестоимости) от соотношений затрат (П/К*З1) и цены (Ц/З1), рассмотрев три ситуации:

- ситуация «А» соответствует безубыточному объему производства (К = 1 846,1 кв.м.), цене, равной себестоимости производства, скорректированной на превышение цены собственного производства по отношению к среднерыночным ценам (Ц = 315 + 10 = 325 руб.);

- ситуация «В» соответствует прогнозируемой потребности в зеркальном полотне (К = 2 500,0 кв.м.), цене, равной себестоимости производства, скорректированной на превышение цены собственного производства по отношению к среднерыночным ценам (Ц = 315 + 10 = 325) руб.;

- ситуация «С» соответствует объему производства, равному сумме прогнозируемой потребности в зеркальном полотне (К = 2 500,0 кв.м.) и объема, предназначенного для реализации (К = 2 000 кв.м.), при этом цена реализации равна среднерыночной цене за кв.м. зеркального полотна (Ц= 330 руб.).

Таблица 12

Планирование доходов от зеркального производства

|

Показатели |

Ситуация «А» |

Ситуация «В» |

Ситуация «С» |

|

Цена 1 кв. м. зеркального полотна (Ц) |

325,0 |

325,0 |

330,0 |

|

Переменные издержки 1 кв.м. (З1) |

255,0 |

255,0 |

255,0 |

|

Постоянные издержки за год (П) |

120000,0 |

120000,0 |

120000,0 |

|

Объем производства за год (К) |

1846,1 |

2500,0 |

4500,0 |

|

Отношение суммы возврата заемных средств к переменным затратам на весь объем производства |

0,04 |

0,03 |

0,02 |

|

П/К*З1 |

0,25 |

0,19 |

0,1 |

|

Ц/З1 |

1,27 |

1,27 |

1,29 |

|

Прибыль, руб. |

9228 |

55000 |

217500 |

Сравнение показателей, представленных в таблице 12, позволяет сделать вывод, что ситуация «С» будет обеспечивать самое максимально превышение доходов над расходами.

Выводы

Зеркальное производство ООО «ВИКО» будет обеспечивать баланс доходов и расходов в период возврата заемных средств при условии производства зеркального полотна свыше 2 500 кв. м. в год, при среднерыночных ценах не ниже 325,0 руб. за кв.м., а также производства полотна для реализации на сторону, объемом не ниже 2 000 кв.м., при ценах не ниже 330 руб. за кв.м. В противном случае рекомендуется ООО «ВИКО»: мобилизовать собственные средства предприятия для частичного финансирования зеркального производства; снизить инвестиционные затраты не в ущерб качеству и безопасности производства.

Заключение

Исследование зависимости затрат и объема производства, лежащий в основе анализа безубыточности, оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает получать прибыль. Точка безубыточности – это точка, в которой общие доходы равны общим издержкам.

Анализ безубыточности показывает, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

В экономической теории и практике существует три основные подхода к определению объема безубыточного производства: метод, основанный на использовании аналитических выражений, метод маржинального дохода, метод графического изображения.

В связи с этим предприятию рекомендовано:

- найти другие рынки сбыта для обеспечения хотя бы не столь значительного снижения натурального объема продаж;

- проинвентаризировать состав постоянных затрат и найти способы их снижения без ущерба деятельности предприятия;

- уменьшить некоторые элементы переменных затрат без ущерба для качества продукции;

- компенсировать снижение прибыли от продаж данных видов мебели другими видами доходов, в том числе и от других видов мебели (разработка новых видов мебели).

Если ни один из названных способов не может быть реализован, необходимо ставить вопрос об изменении потребительских качеств продаваемой мебели, либо ухода с рынка. В противном случае, при сохранении данной тенденции, увеличение объемов производства и продаж грозит их убыточностью.

По офисной мебели наблюдается положительная ситуация. Безубыточный объем продаж снижается, а объем реализации мебели увеличивается. По данному виду мебели необходимо наращивать объемы производства, заниматься поиском новых рынков сбыта. Это единственный вид мебели, который имеет положительные перспективы развития, без ущерба для прибыли от реализации.

Для недопущения резкого снижения прибыли от реализации в условиях падающего спроса на продукцию ООО «ВИКО» следует в пределах имеющихся возможностей в большей степени снижать натуральный объем продаж, чем цены. И, наоборот, при росте спроса на продукцию желательно увеличивать преимущественно цены и в меньшей степени – натуральный объем продаж. Это особенно важно для реализации кухонной мебели, где достаточно высока доля переменных затрат в выручке (88 %). В противном случае это грозит убыточностью продаж. Если темп снижения спроса на кухонную мебель предприятия будет расти, то предприятию необходимо будет выходить на новый уровень безубыточности производства и продаж, путем снижения постоянных затрат без ущерба деятельности предприятия, снижения переменных затрат без ущерба для качества продукции; компенсировать снижение прибыли от продаж данных видов мебели другими видами доходов, в том числе и от других видов мебели (разработка новых видов мебели).

В работе проведена стратегическая диагностика организации нового производства – производства зеркального полотна. Целесообразность данного мероприятия обусловлена тем, что по прогнозам 2019 г. объемы производства мебели ООО «ВИКО» будут увеличиваться, соответственно возрастет привлекательность зеркальных компонентов на мебельных изделиях.

Проведенные расчеты показали, что зеркальное производство ООО «ВИКО» будет обеспечивать баланс доходов и расходов в период возврата заемных средств при условии производства зеркального полотна свыше 2 500 кв. м. в год, при среднерыночных ценах не ниже 325,0 руб. за кв.м. зеркального полотна, а также производства зеркального полотна для реализации на сторону, объемом не ниже 2 000 кв.м., при среднерыночных ценах не ниже 330 руб. за кв.м.

Список литературы

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2016.

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник. – М.: Дашков и К, 2016.

- Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент. – СПб: Питер, 2016.

- Белотелова Н.П., Белотелова Ж.С., Шуляк П.Н. Финансы: Учебник для бакалавров. – М.: Дашков и К, 2016.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие для ВУЗов. – М.: Инфра-М, 2016.

- Валаева Т.Ф. Экономика, организация и планирование производства: учебник для вузов. - М.: Инфра–М, 2016.

- Выварец А.Д. Экономика предприятия: учебник. – М.: Юнити-Дана, 2016.

- Круш З.А., Терновых Е.В.Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 38-42.

- Леонтьева А.В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2017. № 1. С. 29-31.

- Пирогова И.Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2017. С. 96-97.

- Рыжкова Е.Н., Гончаренко О.В. Определение безубыточности деятельности организаций // В книге: Материалы международной студенческой научной конференции 2017. С. 123.

-

Бахрамов Ю. М., Глухов В. В. Финансовый менеджмент. – СПб: Питер, 2016. – С. 102. ↑

-

Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2016. – С. 152. ↑

-

Баскакова О. В., Сейко Л. Ф. Экономика предприятия (организации): Учебник. – М.: Дашков и К, 2016. – С. 267. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 96. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие для ВУЗов. – М.: Инфра-М, 2016. – С. 236. ↑

-

Круш З. А., Терновых Е. В. Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 38. ↑

-

Круш З. А., Терновых Е. В. Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 38. ↑

-

Белотелова Н. П., Белотелова Ж. С., Шуляк П. Н. Финансы: Учебник для бакалавров. – М.: Дашков и К, 2016. – С. 289. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 96. ↑

-

Валаева Т. Ф. Экономика, организация и планирование производства: учебник для вузов. - М.: Инфра–М, 2016. – С. 201. ↑

-

Круш З. А., Терновых Е.В.Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 38. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 29. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 97. ↑

-

Выварец А. Д. Экономика предприятия: учебник. – М.: Юнити-Дана, 2016. – С. 243. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 31. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 97. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 96. ↑

-

Круш З. А., Терновых Е. В. Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 42. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 31. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 96. ↑

-

Рыжкова Е. Н., Гончаренко О. В. Определение безубыточности деятельности организаций // В книге: Материалы международной студенческой научной конференции 2015. С. 123. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие для ВУЗов. – М.: Инфра-М, 2016. – С. 102. ↑

-

Рыжкова Е. Н., Гончаренко О. В. Определение безубыточности деятельности организаций // В книге: Материалы международной студенческой научной конференции 2015. С. 123. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 31. ↑

-

Круш З. А., Терновых Е. В. Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 42. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 97. ↑

-

Рыжкова Е. Н., Гончаренко О. В. Определение безубыточности деятельности организаций // В книге: Материалы международной студенческой научной конференции 2015. С. 123. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 31. ↑

-

Пирогова И. Ю. Безубыточность бизнеса // В сборнике: Наука, образование, общество: проблемы и перспективы развития сборник научных трудов по материалам Международной научно-практической конференции: в 10 частях. 2013. С. 97. ↑

-

Круш З. А., Терновых Е. В. Безубыточность как индикатор финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2016. № 12. С. 42. ↑

-

Леонтьева А. В. Анализ безубыточности и управленческие решения // Научные записки молодых исследователей. 2014. № 1. С. 31. ↑

- Юридическая ответственность

- Определение, основные задачи, функции бухгалтерского учёта

- Определение, основные задачи, функции бухгалтерского учёта (Возникновение и развитие бухгалтерского учета)

- Современные проблемы финансов предприятий

- Современные проблемы финансов предприятий

- Понятие правонарушения (Ранние взгляды на причины правонарушений)

- Технология разработки программы лояльности к гостям

- Общая характеристика системы международных кредитных отношений (Мировая кредитная система и ее основные характеристики))

- Факторы влияющие на формирование качества и конкурентоспособность товара

- Системный подход к менеджменту (Возникновение и история развития)

- Система управления человеческими ресурсами, реализуемая организацией

- Влияние отраслевой специфики организации на ее кадровую стратегию