Применение результатов маржинального анализа в практике управления (Маржинальный анализ)

Содержание:

ВВЕДЕНИЕ

Актуальность работы. Предприятие в условиях рыночных отношений становится юридически и экономически обособленным и независимым. Это объективно обуславливает усложнения их ориентации в системе экономических связей и, следовательно, возрастания значительности функций управления предприятием. Предприятие в целом должно работать рентабельно. Это зависит от уровня затрат. Так как предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др.

Затраты могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Актуальность темы подтверждается степенью ее разработанности в научной литературе. В частности, при написании данной работы опирались на труды Крейниной М.Н., Стояновой Е.С., Быкова Е.В., которые рассматривают проблемы затрат на предприятии. Так же были использованы научные работы Крейнина М.Н., Басовский Л.Е., Гиляровская Л.Т., Ковалев В.В., Волкова О.Н., Балабанова И.Т. которые разрабатывают область учета и анализа затрат на производство и реализацию продукции.

Нормативная база исследования. Гражданский кодекс РФ; Налоговый кодекс РФ, утвержденный Федеральным законом № 146-ФЗ от 31 июля 1998 г.; Федеральный закон «О бухгалтерском учете»; Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утверждены Приказом Минсельхоза РФ от 06.06.2003 г. № 792. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ МФ РФ № 34н от 29 июля 1998 г.); ПБУ 10/99 «Расходы организации». План счетов бухгалтерского учета финансово-хозяйственной Деятельности предприятий, утв. Приказом МФ РФ от 31 октября 2000 г. № 94н. В соответствии с ПБУ 10/99 расходы организации в зависимости от характера расходов, условий осуществления и направлений деятельности организации делятся на: расходы по обычным видам деятельности; прочие расходы.

Цель работы: Исследовать маржинальный анализ, применение его результатов в практике управленческого учета.

Рассмотреть теоретические основы использования маржинального анализа в управленческом учете: маржинальный анализ, основные возможности маржинального анализа, примеры применения маржинального анализа.

Проанализировать анализ затрат и маржинальный анализ на примере предприятия ООО «Хозторгснаб»: рассмотреть краткую характеристику предприятия ООО «Хозторгснаб», маржинальный анализ.

Объектом исследования является ООО «Хозторгснаб».

Предметом исследования является процесс маржинального анализа.

При написании работы были использованы следующие методы исследования: монографический, диалектический, балансовый, сравнения, сопоставления, абсолютных и относительных величин, графический.

Структура работы: курсовая состоит из введения, 2-х глав, заключения, списка литературы.

1. Теоретические основы использования маржинального анализа в управленческом учете

1.1 Маржинальный анализ

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Согласно п. 23 ПБУ 4/99 «Бухгалтерская отчетность организации», в основу отечественной модели построения Отчета о финансовых результатах положен метод функции затрат, предполагающий группировать затраты по функциям управления. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются: 1) денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов; 2) целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); 3) определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени [8].

Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д., запасы в незавершенном производстве, запасы готовой продукции и т. п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия. Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтверждённые затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты». Издержки — суммарные затраты живого и прошлого труда, выраженные в денежной форме, возникающие в процессе обращения материальных ценностей, включая транспортировку, хранение, это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Под управлением затратами, в данном случае, понимают их планирование, учет и анализ [7].

Маржинальный анализ (анализ безубыточности) позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.[7]

1.2 Основные возможности маржинального анализа

Основные возможности маржинального анализа состоят в определении:

-безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

-зоны безопасности (безубыточности) предприятия;

-необходимого объема продаж для получения заданной величины прибыли;

-критического уровня постоянных затрат при заданном уровне маржинального дохода;

-критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

Маржинальный анализ (анализ безубыточности) позволяет:

-

- -более точно исчислять влияние факторов на изменение себестоимости продукции (услуг), суммы прибыли, уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости и финансовых результатов;

- -определять критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

- -установить зону безопасности (безубыточности) предприятия и оценивать степень ее чувствительности к изменению внешних и внутренних факторов;

- -исчислить необходимый объем продаж для получения заданной величины прибыли;

-обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другие с целью минимизации затрат и увеличения прибыли.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления точки

безубыточности применяются: 1) математический метод (метод уравнения); 2) метод маржинального дохода (валовой прибыли); 3) графический метод.

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия.

Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы - Постоянные расходы = Прибыль или Цена единицы продукции х Х- Переменные расходы на единицу продукции х Х- Постоянные расходы = Прибыль (1.1)

где X— объем реализации в точке безубыточности, шт. Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли):

Х * (Цена единицы продукции - Переменные расходы на единицу продукции) - Совокупные постоянные расходы = 0.

При этом в скобках образуется маржинальный доход на единицу продукции. (Следует помнить, что маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее выводится конечная формула для расчета точки равновесия:

(1.2)

(1.2)

Методика анализа взаимосвязи объема производства, себестоимости и прибыли и другие аналитические возможности системы маржинального анализа для предприятий, производящих и реализующих несколько видов продукции, недостаточно разработаны, что, является одной из причин отсутствия ее широкого практического применения.

Идеальные условия— сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от продажи.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности. Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия.

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Альтернативная формула расчета имеет вид

Совокупный маржинальный доход – Совокупные постоянные расходы = Прибыль.

(1.3)

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

(1.4)

(1.4)

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение

маржинального дохода в процентах от выручки.

(1.5)

(1.5)

Таким образам, запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода. Рассмотренные зависимости позволяют решать и другие аналитические задачи.

Так, задавшись условием о предполагаемом объеме продаж, можно установить размер минимальной цены реализации, максимальной суммы переменных и постоянных затрат, которые может выдержать организация.

1.3 Примеры применения маржинального анализа

Пусть, например, за месяц предполагается реализовать 400 комплектов сантехники. Как отмечалось выше, состояние равновесия описывается формулой

(1.6)

(1.6)

Финансовому директору трудно оценить эффективность работы торговой фирмы, если у нее много клиентов из разных регионов. Предположим, что один партнер находится дальше другого. Поэтому стоимость доставки товара к нему выше. Но еще и торговая марка. Выгодно ли с ним работать? Ответ на этот вопрос поможет рассчитать предельную доходность сделки. Для торговых компаний важно рассчитать эффективность своей маркетинговой деятельности. Финансовый директор может использовать для расчета такие показатели, как оборот, торговая наценка, период взыскания дебиторской задолженности, данные об условиях работы с клиентом (отсрочки, скидки и др.), переменные издержки и прочее.

Вот простой пример, иллюстрирующий обсуждаемую проблему. Торговая компания работает с клиентом А, который ежемесячно приобретает партию товара за 100 тыс. рублей, с 30-процентной доплатой на условиях отсрочки платежа на 14 дней. А еще у фирмы есть клиент Б, который покупает за 80 000 рублей в месяц. Но его наценка выше на 20 процентов, и он платит не в кредит, а по факту. Возникает вопрос: какой клиент интереснее?

Эту задачу можно усложнить, если ввести дополнительные параметры. Клиент А находится в Ленинградской области. Стоимость доставки товара за счет продавца равна одной тысяче рублей в месяц. Клиент Б находится в Магадане. Товар доставляется ему воздушным транспортом, и это обходится торговой компании в 5 тысяч рублей в месяц. Клиент B участвует в маркетинговой кампании. По достижении ежеквартального оборота в 300 тысяч рублей он получает бонус в размере 10 тысяч рублей.

Можете придумать много таких условий. Поэтому торговая компания должна иметь единый критерий оценки определенных условий работы с покупателями. Таким единственным критерием является предельная рентабельность. Он рассчитывается как отношение маржинального дохода к сумме продаж за отчетный период. Данный показатель характеризует эффективность сбытовой деятельности предприятия и структуру его затрат.

Существует несколько основных показателей эффективности продаж. Основными из них являются: наценка торговая (ТН), маржинальная рентабельность (MR), рентабельность по валовой прибыли (РВП) и чистая прибыль (РЧП). Почему предельная рентабельность является наиболее полезной из них? Как вы знаете, большинство предприятий стремятся максимизировать прибыль. Она определяется как разница между доходами фирмы и ее расходами. Затраты, в свою очередь, делятся на переменные (зависящие от объема продаж) и постоянные (не зависящие от оборота).

Финансовому директору сложно оценить эффективность работы торговой фирмы, если у нее много клиентов из разных регионов. Допустим, один из партнеров находится дальше других. Следовательно, расходы на доставку товара до него выше. Но больше и торговая наценка. Выгодно ли с ним работать? Ответить на этот вопрос поможет расчет маржинальной рентабельности сделки. Для торговых компаний важно рассчитывать эффективность сбытовой деятельности. Финансовый директор может использовать для расчета такие показатели, как оборот, торговую наценку, период инкассации дебиторской задолженности, данные об условиях работы с клиентом (отсрочки, скидки и т.д.), о переменных расходах и прочее.

Приведем простой пример, который иллюстрирует обсуждаемую проблему. Торговая компания работает с клиентом А, который ежемесячно приобретает партию товара на 100 тысяч рублей с наценкой 30 процентов на условиях отсрочки платежа в течение 14 дней. И еще у фирмы есть клиент Б, который покупает на 80 000 рублей в месяц. Но его наценка выше на 20 процентов, и платит он не в кредит, а по факту. Возникает вопрос: какой клиент более интересен?

Эту задачу можно усложнить, если ввести дополнительные параметры. Клиент А находится в Ленинградской области. Стоимость доставки товара за счет продавца равна тысяче рублей в месяц. Клиент Б находится в городе Магадане. Товар к нему доставляют авиатранспортом, и стоит это торговой фирме 5 тысяч рублей в месяц. Клиент Б участвует в маркетинговой акции. При достижении показателя квартального товарооборота в 300 тысяч рублей он получает бонус в 10 тысяч рублей.

Таких условий можно придумать очень много. Поэтому торговой компании необходимо иметь единый критерий оценки тех или иных условий работы с покупателями. Такой единый критерий – маржинальная рентабельность. Ее рассчитывают как отношение маржинального дохода к сумме реализации за отчетный период. Данный показатель характеризует эффективность сбытовой деятельности компании и структуру ее затрат.

Выделяют несколько основных показателей эффективности сбыта. Основными являются: торговая наценка (ТН), маржинальная рентабельность (МР), рентабельность по валовой прибыли (РВП) и рентабельность по чистой прибыли (РЧП). Почему же маржинальная рентабельность представляется наиболее полезным из них? Как известно, большинство предприятий стремится получить максимально возможную прибыль. Она определяется как разница между доходами фирмы и ее расходами. Расходы, в свою очередь, делятся на переменные (зависят от объема реализации) и постоянные (не зависят от оборота).

Таким образом, можно вывести нехитрую формулу:

Прибыль = (Доходы - Переменные расходы) - Постоянные расходы = Маржа - Постоянные расходы. (1.7)

Итак, существует два основных способа повысить прибыль. Во-первых, увеличить маржу. Во-вторых, сократить постоянные расходы. Что же сделать проще? Ответ очевиден - увеличить маржу. Ведь в эффективной компании постоянные расходы априори находятся на достаточно разумном уровне, и потенциал их снижения невелик по сравнению с возможностями роста маржи. Пример расчета маржи. Воспользуемся формулой маржинального дохода:

Маржа = Реализация - Реализация / (1 + Торговая наценка) - Переменные затраты.

(1.8)

Соответственно, чтобы увеличить маржу, нам нужно увеличить оборот, поднять торговую наценку или сократить переменные затраты. Либо сделать все из перечисленного одновременно. Результаты этих мероприятий можно будет оценить с помощью расчета маржинальной прибыли (как суммы в рублях) и маржинальной рентабельности (как процента от оборота).

Рассмотрим один из практических примеров использования этого подхода: анализ эффективности маркетинговых акций и других мероприятий стимулирования сбыта. Компании часто проводят различные конкурсы, промо-акции и предоставляют клиентам бонусы, очень важно контролировать эффективность использования средств, которые направлены на проведение таких мероприятий.

Во-первых, маркетинговая акция эффективна, если прирост маржи (определяемой как торговая наценка за минусом прямых затрат) превышает затраты на акцию. Во-вторых, в затраты на акцию следует включать все затраты, которые связаны с акцией. В том числе сюда входит трата времени сотрудников компании на проведение мероприятия, увеличение косвенных расходов в связи с акцией (например, затраты на телефонные переговоры).

Если такой анализ удается провести, появляется возможность определить истинную привлекательность клиента для компании. Для этого сначала нужно рассчитать обороты операций с клиентом за отчетный период (например, месяц). После чего оборот делят на фактический процент наценки. Получаем торговую наценку в расчете на клиента. Из нее нужно вычесть все прямые расходы, связанные с клиентом (транспортные, складские и т.д.). Так мы узнаем сумму маржи по клиенту. Из нее надо вычесть расходы на клиента, которые связаны с проведением маркетинговых акций. Итоговую цифру (скорректированную маржу) делят на оборот клиента. Получаем истинную рентабельность продаж по данному партнеру.

Этот показатель уже можно активно использовать в ценовой и финансовой политике. Случается, что клиент, который покупает по самым высоким ценам, не является наиболее прибыльным для фирмы, поскольку с ним связано много прямых затрат. Допустим, партнер находится в удаленном регионе и транспортные расходы на доставку ему товара очень велики. Он активно участвует в акциях, и затраты просто «съедают» высокую наценку. А по критерию рентабельности и скорректированной маржи уже можно проводить индивидуальную работу с клиентами, предлагать им различные бонусы, индивидуальные условия и т.д.

Анализировать эффективность маркетинговых акций можно: по каждому клиенту; по мероприятию в целом. Наиболее удобным является анализ эффективности по клиентам. Рассмотрим этот подход на простом примере.

Вернемся к клиенту А. Он обеспечивает оборот в размере 100 000 рублей в месяц. Торговая наценка по нему составляет 30 процентов, а прямые затраты — 5 процентов от оборота. Есть возможность привлечь клиента А к маркетинговой акции. При этом его оборот в следующем месяце увеличится до 180 000 рублей с сохранением наценки и доли прямых затрат. Стоимость акции составляет 10 000 рублей. Целесообразно ли ее проводить?

В настоящее время маржа по клиенту составляет 100 000 – (100 000 / 1,30) – (100 000 * 0,05) = 18 077 руб. После акции оборот вырастет, и маржа будет составлять 180 000 – (180 000 / 1,30) – (180 000 * 0,05) = 32 538 руб. Поскольку прирост маржи (14 461 рублей) больше расходов на акцию (10 000 рублей), ее проведение целесообразно.

Финансовый директор не всегда может проводить анализ производительности для каждого клиента. Некоторые маркетинговые кампании распространяются на такой широкий круг участников, что просто невозможно приписать их кому-то конкретно. Например, масштабная рекламная кампания в СМИ. Реклама доходит до многих. Но фирма может увидеть эффект только на росте оборота. Причем на всех клиентов сразу, включая новых клиентов, которые появились в результате акции.

В этом случае метод анализа будет отличаться. Есть также два варианта. Если круг клиентов, занятых на складе, конечен и известен, то метод анализа аналогичен анализу отдельных клиентов. Финансовый директор определяет оборот исследуемой группы, рассчитывает торговую наценку, вычитает прямые затраты. В результате он получает маржу по группе клиентов. Необходимо вычесть стоимость одной акции. Результатом будет скорректированная маржа для группы клиентов. Если рост маржи был выше стоимости одной акции, то последняя была эффективной.

Рост маржи Группы может быть выделен отдельным клиентам, чтобы воспользоваться преимуществами знания точной маржи для каждого клиента. Для этого могут использоваться различные базы распределения. Наиболее подходящим из них является ранжирование по обороту или себестоимости продукции, которую они продают каждому клиенту.

Если список клиентов бесконечен, то начинать нужно с текущего оборота компании (вплоть до доли). Затем оцените будущий оборот и маржу в случае, если акция не состоится. Затем нужно определить истинный оборот и маржу компании после проведения акции. Наконец, из маржинальной прибыли (разницы между ожидаемой маржой, не связанной с акциями, и фактической маржой, полученной после выпуска акций) вычтите прямые затраты на акцию. В результате мы узнаем эффект действия. Если он положительный, то акция была прибыльной для компании.

В этом случае самая сложная часть-оценить, какой будет маржа, если акция не будет удержана. Только те компании, продукция которых не испытывает сезонных колебаний спроса, могут ограничиться расчетом оборота за предыдущий период, а динамика продаж стабильна и предсказуема.

Таким образом, маржинальный доход и маржинальная рентабельность – наиболее адекватные показатели, которые характеризуют результаты усилий фирмы по максимизации прибыли от сбытовой деятельности.

Торговая наценка = Реализация – Себестоимость

Торговая наценка = (Реализация – Себестоимость) /Себестоимость

Рентабельность по валовой прибыли = Валовая прибыль/Оборот

Валовая прибыль = Маржинальный доход - Постоянные затраты

Маржинальный доход = Торговая наценка - Переменные затраты

Рентабельность по валовой прибыли = Валовая прибыль/Оборот

Чистая прибыль = Валовая прибыль - Внереализационные расходы

Рентабельность по чистой прибыли = Чистая прибыль/Оборот

Маржинальная рентабельность = Маржинальный доход/Оборот

Удельную маржинальную рентабельность рассчитывают как отношение маржинальной рентабельности к продолжительности финансового цикла.

Длительность последнего включает в себя время от момента поступления сырья до момента поступления денег за товар. Из этого времени вычитают время от покупки сырья до его оплаты.

Допустим, компания торгует двумя видами изделий. Специалисты фирмы рассчитали маржинальную рентабельность и получили: товар А – 47 процентов, товар Б – 316 процентов. Длительность финансового цикла – 32 и 46 дней соответственно. Удельная маржинальная рентабельность составит 1,46 процентов (А) и 6,87 процентов (Б). На основе этого фирма приняла решение сократить длительность финансового цикла товара А и снизить объем реализации. Расходы на него уменьшатся в соответствующей пропорции. Данные о маржинальной рентабельности не покажут никаких изменений. А показатель удельной маржинальной рентабельность возрастет, поскольку числитель останется прежним, а знаменатель уменьшится.

На основе данного показателя фирма может рассчитывать, как уменьшать объем реализации, сохраняя маржинальную рентабельность на том же уровне.

1.4 Себестоимость и факторы её снижения, классификация затрат

Основным документом, которым необходимо руководствоваться при формировании себестоимости продукции на предприятии, является ПБУ № 9/99 и 10/99. Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

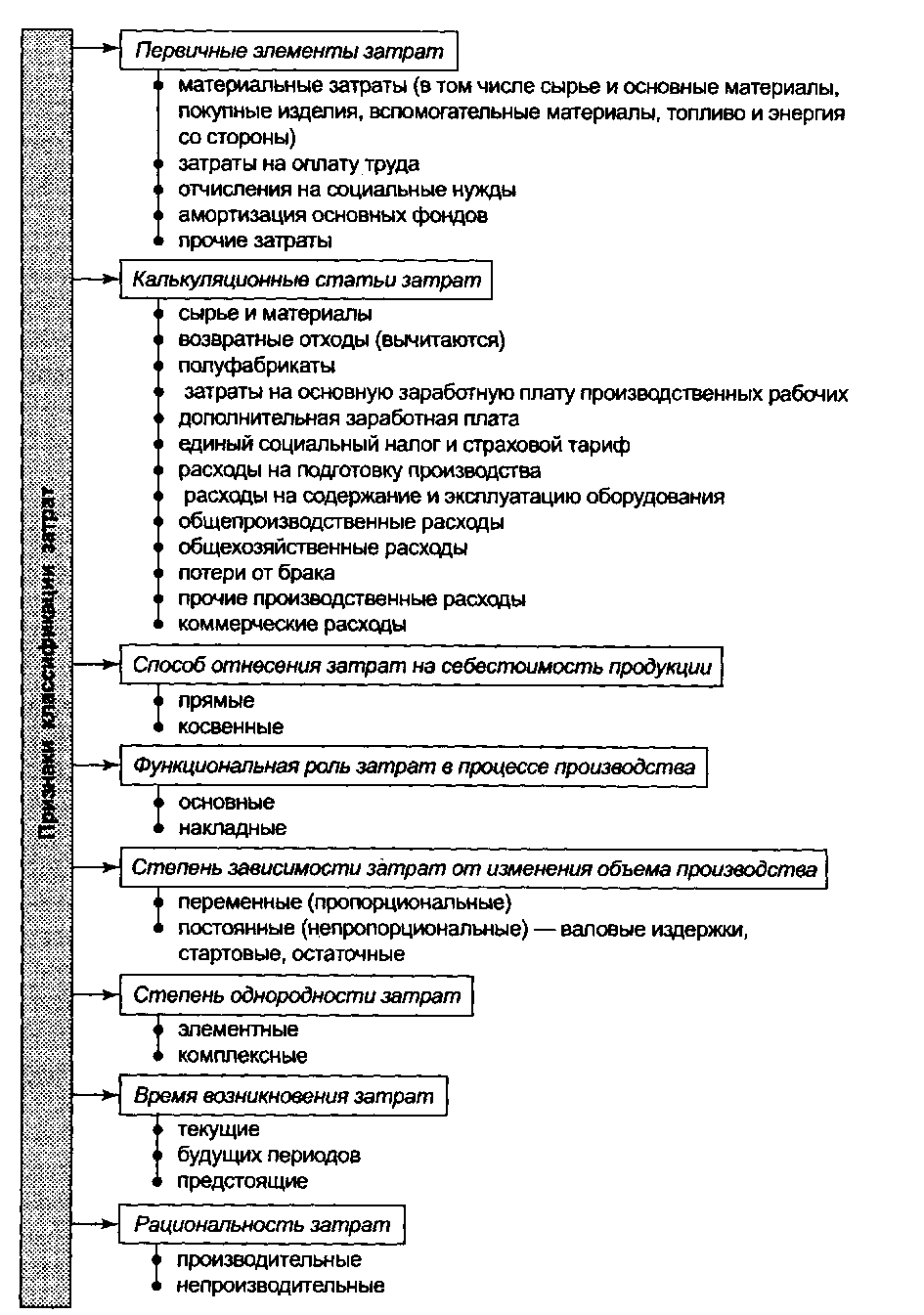

Классификация таких затрат производится по ряду признаков (Приложение 1). В себестоимость продукции включаются затраты на потребляемые в процессе производства средства и объекты труда(амортизация, стоимость сырья, материалов, топлива, энергии и др.), часть стоимости живого труда (оплата труда), стоимость приобретенной продукции и полуфабрикатов, стоимость производственных услуг третьих лиц. В стоимость включены затраты на оснащение рабочих мест специальными приспособлениями, обеспечение специальной одеждой, обувью, создание шкафчиков для спецодежды, сушилок, зон отдыха и других условий, предусмотренных специальными требованиями. Многие из этих расходов могут планироваться и учитываться в натуральном выражении, то есть в килограммах, метрах, штуках и т.д. Однако для расчета суммы всех расходов предприятия их необходимо свести к единому счетчику, то есть представить в денежной форме. выражения [16].

Кроме того, в себестоимость промышленной продукции входят: отчисления на социальное обеспечение (пропорционально заработной плате), проценты по банковскому кредиту, расходы на поддержание основного капитала в рабочем состоянии, премиальные выплаты, предусмотренные положениями о премиях на предприятиях и другие расходы [19].

Для целей налогообложения расходы, понесенные организацией, корректируются в пределах, нормах и правилах, утвержденных в установленном порядке. Этот порядок финансирует, например, расходы на рекламу, представительские расходы, контрактную подготовку и переподготовку кадров с учебными заведениями, расходы на командировки, связанные с предпринимательской деятельностью, компенсации за использование личных автомобилей для командировок, платежи за выбросы ( сбросы) загрязняющих веществ в природную среду и др. [21].

В себестоимость продукции не входят все затраты предприятия. Например, затраты на непромышленные хозяйства (детские сады, поликлиники, общежития, школы, клубы и др., которые находятся на балансе предприятия), затраты на лечебно-оздоровительную деятельность, затраты, не связанные непосредственно с участием работника в производственном процессе, единовременное материальное стимулирование работников не включаются в себестоимость продукции и обеспечиваются за счет средств, выделяемых на социальные нужды из прибыли [13]. Все затраты предприятия, учитываемые как в составе затрат на лечение, так и связанные с прибылью, в сумме образуют общие затраты, поскольку они характеризуют общие фактические затраты торгового предприятия. Общая стоимость обращения по объему больше, чем стоимость обращения. Соответственно, расходы могут быть разделены. Классификация затрат относительно поставленных задач в Таблице 1.1.

Таблица 1.1 Классификация затрат относительно поставленных задач

|

Вопросы, стоящие перед руководителем предприятия |

Классификация затрат применительно к данным вопросам |

|

1. Как измениться прибыль при оценке изменения цен, издержек и объема производства? 2. Какие последствия повлекут изменения структуры выпуска? 3. Какова оптимальная (наилучшая) структура выпуска? 4. Каким должен быть объем производства? 5. Насколько велик риск и каков «запас прочности»? |

По динамике затрат относительно объема выпуска: • переменные; • постоянные; • смешанные |

|

6. Каковы затраты на производство в целом? 7. Каковы затраты на производство данного вида продукции или 8. Каковы затраты данного подразделения? |

По возможности отнесения на конкретный объект калькуляции (продукцию): • прямые; • косвенные |

|

9. Насколько велики отклонения «план-факт» и чем они 10. Кто отвечает за отклонения? 11. Есть ли возможность финансового маневра? В чем конкретные |

По степени регулируемости: •полностью регулируемые; • произвольные (частично регулируемые); •слабо регулируемые (заданные) |

Валовая прибыль-это разница между валовым доходом и издержками обращения. Общая прибыль - это разница между валовым доходом и общими затратами (затратами предприятия, которые учитываются как в составе затрат на лечение, так и относительно прибыли). Общая прибыль меньше валовой суммы расходов, не связанных с издержками обращения.

Таким образом, на практике для целей анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: элементная и калькуляционная.

Ключевыми элементами анализа соотношения затраты-объем-прибыль являются предельный доход, порог рентабельности (точка безубыточности), производственный рычаг и маржинальная маржа. Предельный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат. Предельный запас прочности - это процент отклонения фактической выручки от реализации продукции (работ, услуг) от порогового значения выручки (порога рентабельности) [15.С. 470].

Предельная (Фактическая Выручка - Пороговая Выручка)

запас прочности=

Фактическая выручка х 100%

(1.9)

Чем выше запас прочности, тем лучше для предприятия

На практике анализ соотношения затраты-объем-прибыль иногда называют анализом безубыточности. Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т. е. это объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эта точка также называется "критической", или "мертвой", или "равновесной". В литературе часто можно ссылаться на обозначение этой точки как БЭП (аббревиатура "точка безубыточности"), т. е. точка или порог рентабельности. Для расчета точки безубыточности (порога рентабельности) используются три метода: графический, уравнения и предельный доход.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т. е. это объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Для расчета объема выручки, покрывающей постоянные и переменные издержки, производственные предприятия используют в своей практической деятельности такие показатели, как величина и норма предельного дохода. Величина предельного дохода показывает вклад предприятия в покрытие постоянных затрат и прибыли.

Существует два способа определения величины маржинального дохода. В первом методе все переменные затраты вычитаются из выручки предприятия от продаж. все прямые затраты и часть накладных расходов (Общепроизводственные затраты), которые зависят от объема производства и относятся к категории переменных затрат.

Во втором методе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Среднее значение предельного дохода - это разница между ценой производства и средними переменными издержками. Среднее значение маржинального дохода отражает вклад единицы продукции в покрытие постоянных затрат и прибыли.

Норма предельного дохода - это доля величины предельного дохода в выручке от реализации или (для отдельного продукта) доля средней величины предельного дохода в цене продукта.

Использование этих метрик помогает быстро решить некоторые задачи, такие как определение прибыли для различных выпусков.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль». Последовательность построения графика заключается в следующем: наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс; выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению; вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

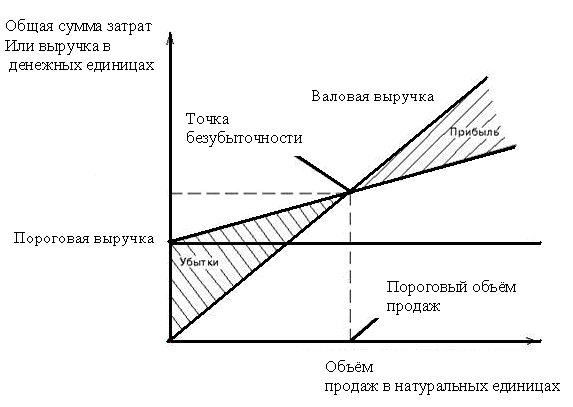

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (Рисунок 1.1).

Рис. 1.1. Определение точки безубыточности (порога рентабельности)

Изображенная на рисунке 1.1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль. Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

В – Зпер – Зпост = П, (1.10)

где В – выручка от реализации продукции; Зпер – сумма переменных затрат; Зпост – сумма постоянных затрат; П – прибыль от реализации продукции.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Ц * q) – (Зпер/ед *q) – Зпост = П, (1.11)

где Ц – цена за единицу продукции; q – количество реализованных единиц продукции; Зпер/ед – переменные затраты на единицу продукции.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

ТБ = Затратыпост / Нмд , (1.12)

где ТБ – точка безубыточности;

Нмд – норма маржинального дохода.

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

Маржинальный запас прочности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

ЗПм = (В – Вп) / (В * 100 %), (1.13)

где ЗПм – маржинальный запас прочности; Вп – пороговая выручка.

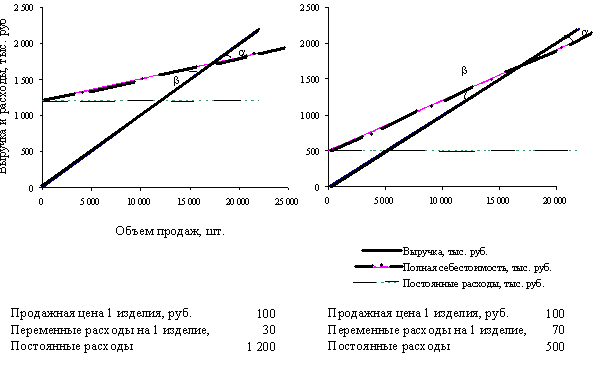

Увеличению операционного риска способствует высокая доля постоянных расходов предприятия в общей структуре затрат. Чем выше эта доля, тем сильнее вероятность того, что даже незначительное снижение объема продаж обернется для предприятия убытками. С другой стороны, в определенных условиях даже небольшое увеличение объема продаж приведет к резкому росту прибыли. Операционный леверидж (эффект операционного рычага) показывает степень изменения операционной прибыли в ответ на изменение объема продаж. Для лучшего понимания этого парадоксального на первый взгляд эффекта рассмотрим схемы, изображенные на рис.

Рис. 1.2. Эффект операционного рычага.

На этом рисунке отображены графики безубыточности для двух предприятий, выпускающих аналогичные изделия, реализуемые по одной и той же цене. Разница заключается в затратах на их производство: у одного предприятия более высокие переменные, но более низкие постоянные издержки, у другого – наоборот.

Вывод.

Цель классификации затрат - выделить из общей массы релевантную часть (часть, на которую можно повлиять в данный момент). Поэтому способ классификации зависит от конкретной задачи, стоящей перед руководителем. Следовательно, классификация затрат должна быть увязана со спецификой конкретных задач .

Себестоимость – это расчетная и абстрактная величина, значение которой зависит от выбранной предприятием учетной политики. В целях анализа себестоимость в основном рассматривается в разрезе поэлементной классификации.

Анализ затрат на производство и реализацию продукции (полной себестоимости) проводится способом сравнения фактической себестоимости с плановой и с себестоимостью предыдущих периодов, как в целом, так и по элементам затрат.

Маржинальный запас прочности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации

Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж.

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода

2. Анализ затрат и маржинальный анализ на примере предприятия ООО «Хозторгснаб»

2.1 Краткая характеристика предприятия

ООО «Хозторгснаб» - общество с ограниченной ответственностью. Находится по адресу город Москва, ул. Люблинская 141. В соответствии с Гражданским кодексом РФ и Федеральным законом № 14 – ФЗ от 08.02.98 «Об обществах с ограниченной ответственностью» обществом с ограниченной ответственностью признается коммерческая организация, имеющая разделенный на доли участников уставный капитал и самостоятельно отвечающая по своим обязательствам. Участники общества по его обязательствам ответственности не несут, за исключением особых случаев, предусмотренных п. 3 ст. 56 и п. 2 ст. 105 ГК . ООО имеет самостоятельный баланс, является юридическим лицом, и имеет одного учредителя.

Учредительным документом ООО «Хозторгснаб» является Устав на основании которого и действует данное ООО «Хозторгснаб». Основная сфера деятельности общества торгово – закупочная. Доминирующим звеном в общем объеме продаж являются хозтовары. Цель создания общества – насыщение товарами рынка, оказание услуг и извлечение прибыли. Для ООО «Хозторгснаб» основными конкурентным преимуществами являются: относительно низкий уровень цен на продукцию, наличие разнообразных систем скидок – скидка по дисконтной карте 5%, скидка пенсионерам, скидка в определенные часы работы магазина; наличие различных направлений в сфере предложения товаров: торговля как хозтоварами, так и косметикой, промтоварами; удачное расположение магазина, позволяющее при сравнительно низком уровне цен и высоком качестве обслуживания конкурировать с крупнейшими магазинами города.

Для ООО «Хозторгснаб» не существует какого-либо одного целевого сегмента рынка, так как покупателями являются все слои населения независимо от дохода, социального статуса. Но кроме основной группы потребителей (рядовые покупатели) существуют и не основные, занимающие значительно меньшую долю в объеме продаж предприятия: столовые, больницы, гостиницы и т.д.

2.2 Маржинальный анализ

Основными категориями маржинального анализа являются:

1) маржинальный доход, 2) порог рентабельности, 3) запас финансовой прочности (операционный рычаг).

Сгруппируем имеющиеся затраты в таблице.

Таблица 2.1 Анализ затрат предприятия ООО «Хозторгснаб»

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

|

1.Материальные затраты |

37696,62 |

28,56 |

|

2.Охрана, инкассация |

5000 |

3,7 |

|

3. Отчисления в соц. фонды |

16870,61 |

12,78 |

|

4. Амортизация основных фондов |

1860,63 |

1,51 |

|

5.Прочие затраты (реклама) |

70549,2 |

53,45 |

|

6. Всего затрат |

131977,06 |

100 |

Наибольший удельный вес в общих затратах занимают прочие затраты – это затраты на рекламу – 53,45%, далее идут материальные затраты- 28,56%, отчисления в фонд социального страхования-12,78% и т.д.

Лежащая в основе "директ-костинг" классификация затрат на постоянные и переменные обуславливает особенности экономического анализа и управления. Данные представим в таблице 2.2

Таблица 2.2 Классификация затрат предприятия ООО «Хозторгснаб»

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

|

Всего затрат |

131977,06 |

100 |

|

В т.ч. постоянные затраты |

61427,44 |

46,54 |

|

Переменные затраты |

70549,62 |

53,46 |

Таким образом, доля переменных затрат в структуре общих затрат составляет 53,46%, соответственно доля постоянных затрат составляет 46,54%.

1) Составим схему маржинального дохода:

Выручка от продажи 183448,11 тыс .руб.

Переменные прямые производственные

расходы 70549,62 тыс .руб. =

Маржинальный доход

(сумма покрытия I) 112898, 49 тыс .руб.

Постоянные расходы:

общехозяйственные и коммерческие 61427,44 тыс .руб.

Результат от продажи 51471,05 тыс .руб.

Данный вариант позволяет определить, на какой ступени выручка от продажи продукции перестает покрывать затраты предприятия. В данном случае, при неполной продаже продукции выручка покрыла постоянных расходов предприятия в целом.

2) Порог рентабельности (или точка безубыточности)- это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Таблица 2.3 Исходные данные для определения точки безубыточности

|

Показатели |

тыс.руб. |

В % и в относит. выражении |

|

(к выручке от продажи) |

||

|

1.Выручка от продажи |

183448,11 |

100% или 1 |

|

2. Переменные затраты |

70549,62 |

38,45% или 0,3845 |

|

3. Рез-тат от реализации после возмещения переменных затрат |

||

|

(маржинальный доход) |

112898,49 |

61,55% или 0,6155 |

|

4. Постоянные затраты |

61427,44 |

|

|

5. Прибыль (ст.3-ст.4) |

51471,05 |

Прибыль = результат от реализации - постоянные = 0

после возмещения затраты

переменных затрат

или:

Прибыль = точка безубыточности * результат от реализации после возмещения переменных затрат в относительном выражении - постоянные затраты= 0

Из последней формулы получаем значение порога рентабельности:

Точка безубыточности = Постоянные : Результат от реализации

затраты после возмещения перемен-

ных затрат в относительном

выражении

В данном случае точки безубыточности равна:

61427,44 тыс .руб.= 99800,87 тыс .руб.

0,6155

Точку безубыточности также можно определить графическим способом, который основан на равенстве результата от реализации после возмещения переменных затрат и постоянных затрат при достижении порогового значения выручки от реализации.

Затраты, Результаты от реализации после

тыс.руб. возмещения переменных затрат

К Постоянные затраты

61427,44

точка безубыточности

0

99800,87 Выручка от продажи, руб.

Рис. 2.1 Определение точки безубыточности

В точке К результат реализации после возмещения переменных затрат и постоянных затраты равны.

Итак при достижении выручки от реализации в 99800,87 тыс .руб. предприятие достигнет окупаемости и постоянных, и переменных затрат.

3) Найдем запас финансовой прочности (операционный рычаг).

Под запасом финансовой прочности понимается абсолютное отклонение между фактическим и безубыточным объемами производства либо соотношение этой разности и фактическим объемом.

Исчисляют запас финансовой прочности в натуральных или в стоимостных единицах, а также в %. Соответственно, запас финансовой прочности показывает, насколько планируемый объем выше критического. Этот показатель еще называют операционным рычагом.

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

ЗФП = В-Пр = 183448,11-99800,87 = 0,45 или 45%

В 183448,11 тыс .руб.

Где ЗПФ - запас финансовой прочности %

Пр - порог рентабельности, руб.

В-выручка от продаж, руб.

Маржинальная рентабельность (МР)= Маржинальный доход/Оборот

МР = 112898, 49/183448,11 = 0,61 или 61%

Валовая прибыль (ВП )= Маржинальный доход – Постоянные затраты

ВП=112898, 49-61427,44=51471,05 руб.

Рентабельность по валовой прибыли (РВП) = Валовая прибыль/Оборот

РВП=51471,05/183448,11=0,28 или 28%

ЗАКЛЮЧЕНИЕ

Маржинальный анализ способствует установить следующие аспекты для

принятия управленческих решений:

1. Влияние объема продаж, цен, структуры переменных и постоянных

затрат на прибыль;

2. Идентификация объема выпуска продукции для достижения безубыточности;

3. Определение оптимального объема и структуры продуктового портфеля;

4. Влияние изменений структуры продуктового портфеля на прибыль и

минимальный безубыточный объем;

5. Выявление «запаса прочности» экономического субъекта;

6. Определение необходимого объема выпуска продукции для достижения бюджетируемого объема прибыли;

7. Расчет величины прибыли при заданном уровне продаж и структуре

продуктового портфеля;

8. Расчет минимального уровня цен на выпускаемую продукцию экономического субъекта при бюджетируемом объеме выпуска для достижения прибыли;

9. Выбор оптимального варианта управленческого решения, относительно самостоятельного производства продукции в противовес закупке на стороне;

10. Определение нижней границы цены на продукцию.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

В ООО «Хозторгснаб» наибольший удельный вес в общих затратах занимают прочие затраты – это затраты на рекламу – 53,45%, далее идут материальные затраты - 28,56%, отчисления в фонд социального страхования-12,78% и т.д. Доля переменных затрат в структуре общих затрат составляет 53,46%, соответственно доля постоянных затрат составляет 46,54%. При выручке 51471,05 тыс. руб., выручка от продажи продукции перестает покрывать затраты предприятия.В данном случае, при неполной продаже продукции выручка покрыла постоянных расходов предприятия в целом.

Порог рентабельности (или точка безубыточности) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. При достижении выручки от реализации в 99800,87 тыс. руб. предприятие достигнет окупаемости и постоянных, и переменных затрат.

Под запасом финансовой прочности понимается абсолютное отклонение между фактическим и безубыточным объемами производства либо соотношение этой разности и фактическим объемом. Исчисляют запас финансовой прочности в натуральных или в стоимостных единицах, а также в %. Соответственно, запас финансовой прочности показывает, насколько планируемый объем выше критического. Этот показатель еще называют операционным рычагом -45%. Маржинальная рентабельность (МР)= 61%

Рентабельность по валовой прибыли (РВП) -28%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Собрание законодательства РФ. –1998. – № 31. – Ст. 3824.

- Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" // Собрание законодательства РФ. – 2011. - № 50. - Ст. 7344.

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Утверждены Приказом Минсельхоза РФ от 06.06.2003 г. № 792.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 24.03.2000 № 31н).

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина РФ от 6 мая 1999 г. № ЗЗн (в ред. Приказа Минфина РФ от 30 декабря 1999 г. № 107н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержден Приказом Минфина РФ от 31 октября 2000 г. № 94н (в ред. Приказа Минфина РФ от 07.05.2003 г. № 38н)

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 2015. – 416 с.

- Е.П. Козлова, Т.Н. Бабченко, Т.Н. Галанина. Бухгалтерский учет в организациях. М.: Финансы и статистика, 2017. – 720 с.

- Бухгалтерский учет /Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2017. – 476 с.

- Бахрушин М. А. Управленческий учет. М. : ИКФ Омега.-2002. -528 с.

- Зотов Б.И., Курдюмов В.И. Безопасность жизнедеятельности на производстве. – 2-е изд., перераб. и доп. – М.: КолосС, 2015. – 432 с.

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М: Финансы и статистика, 2015 – 352 с.

- Комисарова И.П. Об учете расходов организаций по экономическим элементам // Бухгалтерский учет. – 2003 г. № 2. – стр. 60-62.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие, 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2015. – 584 с.

- Коробкин В.И., Предельский Л.В. Экология. Изд. 5-е, доп. и перераб. Ростов н/Д.: изд/во «Феникс», 2014. – 576 с.

- Мизиковский И.Е. Развитие управленческого учета в России // Официальные материалы – 2005 г. – № 8. – стр. 34-37.

- Овалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2016. – 560 с.

- Палий В.Ф. Развитие методологии управленческого учета // Бухгалтерский учет. – 2004 г. – № 12. – стр. 52-55.

- Попов Л.В., Маслова И.А., Маслов Б.Г. Метод «директ-костинг» в управленческом учете // Бухгалтерский учет. – 2003 г. – № 19. – стр. 66-67.

Приложения

Признаки классификации затрат на производство и реализацию продукции

- Прямые налоги, их место в налоговой системе РФ (Сравнительный анализ прямого налогообложения в России и за рубежом)

- Роль мотивации в поведении организации. (Теоретические основы мотивации персонала организации)

- Состав правонарушения (Правонарушения: определение, признаки)

- Роль мотивации в поведении организации (Понятие трудовой мотивации)

- Основные функции в системе менеджмента (Планирование, Контроль)

- Интегрированные коммуникации (ИК): опыт и перспективы (Теоретические основы использования интегрирова нных коммуникаций)

- Оценка трудового потенциала и человеческого капитала персонала организации (Теоретические аспекты оценки трудового потенциала и человеческого капитала организации)

- Мотивация в управлении на примере ПАО «СБЕРБАНК

- Особенности пунктуации в английском языке (Объект исследования – письменная речь носителей английского языка)

- Проектирование организации (Понятие и сущность организационного проектирования)

- Особенности коммуникаций в организации (Теоретические опыт основы и характеристика быть коммуникаций указ в организации)

- Применение принципа биологической обратной связи в клинической практике (Суть БОС-метода и история его развития)