Принципы построения налоговых систем развитых стран

Содержание:

ВВЕДЕНИЕ

Признак легитимности налоговой системы состоит в восприятии большей части налогоплательщиков (физические и юридические лица) как «неграбительской» (их предубежденность в том, что получаемый государством налоговый доход не разворовывается, а рационально расходуется и что те публичные блага, которыепроизводит госсектор, удовлетворяют национальным интересам, а также потребностям граждан).

Справедливая — налоговая система, которую признают налогоплательщики - индивидуалы необходимой двух взаимно противоречащих задач: реализовать право всех членов общества на жизнь и удовлетворить определенный круг потребностей, имеющих биологический и социальный характер (в первую очередь, в медицинском обслуживании, а также образовании), с одной стороны, а также недопущения (за рядом исключений) насильственного изъятия дохода одних граждан другим, - с иной (без достижения консенсуса в обществе относительно соответствующего баланса создание справедливой налоговой системы невозможно).

Принципиальный критерий действенности налоговой системы состоит в превышении совокупным эффектом от ее существования, который получает государство или граждане, соответствующего совокупного ущерба. Из данного критерия логично следует различение таких смыслов, как узкий (фискальный) и широкий (социально-экономический) смысл эффективности налоговой системы.

В первом понимании она является эффективной, если государством аккумулируются максимально возможные объемы бюджетного дохода (конечно, с учетом инфляции) на протяжении продолжительного времени (десятилетий). Оттуда вытекает: даже в пределах строго фискального подхода требуется, не «зацикливаясь» на разрешении текущих задач либо даже задач ближайшего плана, прогнозирование влияния налоговых инноваций на налоговые возможности в существенно отдаленном будущем (а это подразумевает и оценку воздействия налогов на рост экономики).

В широком же понимании эффективность системы налогов значит, что в процессе функционирования каждого ее элемента (в процессе действия каждого закона) население (а не государство) в относительно продолжительном времени получают большие объемы (лучшие структурно-качественные характеристики) благ (частных, а также общественных), нежели с отсутствием этого. Этот подход к оценке налоговой инновации подразумевает наличие у правительственных органов инструментов, дающего возможность моделирования последствий любых серьезных налоговых изменений, учитывая вероятное противодействие налогоплательщиков.

Цель курсовой работы - исследовать основные принципы построения налоговых систем развитых стран.

Для достижения поставленной цели требует решения следующих задач:

- охарактеризовать роль налогов в рыночной экономике;

- провести анализ принципов построения налоговых систем развитых стран;

- проанализировать основные направления развтияналоговой системы США, Германии и КНР.

Объектом исследования являются принципы построения налоговой системы в рыночной экономике.

Предметом исследования выступает совокупность экономических и правовых отношений, связанных с развитием налоговой системы.

1. Налоги в экономической системе государства

1.1. Сущность и функции налогов

Потребность в налоговых сборах появилась еще в древности, с возникновением в структуре общества особого органа – государства, не принимающего участия в материальном производстве, к функциям которого относилась защита интересов самого общества.

Налог является индивидуально бесплатным безвозвратным безусловным целевым платежом, вносимым в бюджет того или иного уровня.

Сущность налога состоит в изъятии государством в пользу общества некоторой части стоимости ВНП в форме обязательного взноса.

Преимущественно за счет налоговых поступлений осуществляется формирование финансовых ресурсов общества, необходимых в целях осуществления государством собственных функций. Из этого следует экономическое содержание налога на макроуровне – он выступает долей произведенного ВВП, который перераспределило государство с целью реализации собственных функций, а на микроуровне – он является принудительно отчисляемой частью доходов хозяйствующих субъектов и физических лиц при реализации ими собственной деятельности.

Мы полагаем, что в статье 8 НК РФ приводится наиболее сбалансированное определение налога, отражающее общие его черты и выражающее сущность категории налог[1]. «Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с предприятий и физических лиц как отчуждение принадлежащих им по праву собственности, хозяйственного ведения либо оперативного управления денег, для финансового обеспечения деятельности государства и (или) муниципалитетов» (ст. 8 НК РФ).

Указанное определение предполагает нижеследующие ключевые постулаты[2]:

- установление налогов является прерогативой законодательной власти;

- налог является индивидуально безвозвратным и безвозмездным платежом;

- одностороннее установление налога;

- уплата налога в качестве обязанности налогоплательщика не вызывает встречной обязанности государства;

- цель взимания налогов – обеспечить государственные расходы в целом.

Многие налоговые отношения обычно закрепляются формально. Налоговое законодательство любого государства, выступающего в качестве официального регулятора налогового процесса, приводит подробное регламентирование всех возможных действий каждого участника налоговых отношений. Ключевой документ, в котором регулируются налоговые отношения в Российской Федерации — Налоговый кодекс, он определяет правовое положение участников этих отношений, правила их действия/взаимодействий по поводу налогового процесса[3].

Современная правовая теория содержит разные классификации налогов. Наиболее существенное значение сегодня имеет классификация налогов в зависимости от степени переложения. Данная классификация, которая делит налоги на прямые и косвенные, известна в качестве исторически наиболее универсальной, но одновременно с этим и в качестве наиболее теоретически спорной классификации.

Прямые – их устанавливают непосредственно на доходы либо имущество. В их число входят: налог на прибыль, НДФЛ, налог на имущество предприятий, транспортный налог, ЕНВД.

Косвенные налоги – ими являются налоги на услуги и товары, которые оплачиваются в цене продукции либо же включаются в тариф.

Владелец услуг или товара в случае их реализации получает налоговые суммы, перечисляемые им в бюджет. Покупатель услуг или товаров – это действительный плательщик налога. Это НДС, акцизы.

На рисунке 1 указаны способы отграничения прямых и непрямых налогов.

Способы разграничения прямых и непрямых налогов

Прямые налоги

Непрямые налоги

уплачивает и несет одно лицо

включается в цену на стадии производства

по декларации

Доход, имущество

признак уплаты

участие в образовании цены

способ взимания

источник уплаты

уплачивает одно лицо, а несет другое

по тарифам

расходы и потребление товаров и услуг

включается в цену на стадии реализации

Рис.1. Способы разграничения прямых и непрямых налогов

С целью раскрытия сущности прямых налогов, нужно провести сравнительную характеристику данных налогов по ключевым признакам, указанным в таблице 1.

Прямые подоходные являются налогами, облагающими действительное получение дохода (прибыли). Ими отражается фактическая платежеспособность плательщиков. В их число однозначно входят НДФЛ и налог на прибыль предприятий. Довольно спорно относить к ним обязательные страховые платежи, обладающие с 2011 г. неналоговым характером.

С проблемой классификации налогов в тесной связи находится теоретическое обоснование их подразделения на прямые и косвенные. Научная обоснованность такого классифицирующего подразделения имеет большое значение для выработки практических рекомендаций формирования налоговых систем. Данная система может ориентироваться либо же на преобладание в ней прямого обложения доходов и имущества, либо же на процесс косвенного обложения потребления. Поэтому теоретическая дискуссия относительно того, какие налоги являются прямыми, а какие – косвенными, а также какие из них больше подходят для народного хозяйства, продолжается уже 300 лет. Попробуем отследить ее основные вехи.

Таблица 1

Сравнительная характеристика прямых и косвенных налогов[4]

|

Признаки сравнения |

Прямой налог |

Косвенный налог |

|---|---|---|

|

Субъекты правоотношений |

В правоотношение по взиманию налога вступают 2 субъекта: бюджет, а также налогоплательщик |

В правоотношения по взиманию налога вступают такие субъекты: бюджет, носитель налогов, а также юридический налогоплательщик в качестве посредника между ними |

|

Факторы, определяющие сумму налога |

Размеры налогов находятся в непосредственной зависимости от финансового результата деятельности налогоплательщика |

Размеры налогов не находятся в зависимости от финансового результата деятельности налогоплательщика |

|

Объекты налогообложения |

Указанные налоги – подоходно- поимущественные |

Данными налогами облагаются обороты по продаже |

Не учитывая то, что издавна практика испробовала различные формы обложения доходов, имущества, а также потребления, первые теоретики обосновали подразделение налогов на прямые и косвенные (середина XVIII в. физиократы Ф. Кенэ, А. Тюрго). Заблуждаясь о производительности только земледельческого труда, прямые в их понимании — налоги, налагаемые на производящий класс: «обрабатывателей» и владельцев земли. Как непрямые либо же посредственные (понятие «косвенные» они не употребляли) они называли все остальные налоги, поскольку они не посредственно ценой товара «ложатся в конечном итоге на обрабатывателей и владельцев земли».

1.2. Основные принципы построения налоговой системы в

экономически развитых странах

Налоги – это одна из наиболее актуальных финансовых категорий. Они составляют основу доходной части бюджетов всех уровней

Понятия «налог» и «налогообложение» различны. Налог является финансовой, экономической и правовой категорией, а налогообложение суть сам процесс взимания налоговых платежей посредством экономико-правового механизма. В наиболее обобщенном виде налоги определяются в качестве императивных денежных отношений, при которых происходит образование бюджетного фонда[5].

Цель взимания налога – финансово обеспечивать деятельность государства, а также его субъектов – это ключевой признак налога и имеет прямую связь с его фискальной функцией.

Сегодня сложно считать налог принудительным платежом, поскольку обязанность уплачивать его возникает в определенный момент и находится в зависимости от определенных обстоятельств.

По структуре налогообложения многие развитые государства делятся на две группы: государстве, где самая большая доля отведена прямому налогообложению (США и др.), и страны с преимущественно косвенным налогообложением (страны ЕС и др.)

Федеральное правительство, правительство штатов и местные органы власти США в своей налоговой системе применяют главные виды налогов. Главные в налоговой системе федерального правительства США – подоходный налог, в налоговых системах штатов – универсальные и специфические акцизы, в местных налоговых системах - поимущественный налог. На данный период времени в прямых налогах не менее 40% приходится на федеральный подоходный налог, который представляет собой самый крупный источник пополнения бюджета.

Альтернатива налоговой системе США – налоговая система стран, которые входят в ЕС. Доля подоходного налога в странах ЕС меньше доли налогов на потребление.

Существенный интерес представляет система налогообложения ФРГ, которая основана на принципе множественности налогов (около 50 видов), она имеет федеративное устройство. По всем видам налогов принимались специальные законы. Самый важный налог на потребление в ФРГ – налог на добавленную стоимость (НДС). Вместе со стандартной ставкой действует льготная, распространяющаяся на определенную сельскохозяйственную продукцию, продовольствие, медицинское обслуживание, печатные издания, пассажирский транспорт и иные услуги общественного назначения. Не облагают налогом поставки товаров на экспорт, для морского флота и гражданской авиации, а также кредитные операции и операции с ценными бумагами.

Япония не принадлежит к вышеуказанным основным группам, поскольку доли подоходного налога и налогов на потребление равны. Существенные средства к правительству Японии приходят от отчислений во внебюджетные фонды. К данным отчислениям относят взносы на социальное страхование и обеспечение лиц наемного труда. В части, уплачиваемой лицами наемного труда с зарплаты, данные взносы относят к прямым налогам, а в части дополнительных сборов, которые включены в цену производимых товаров и услуг и перекладываемых на потребителя - к косвенным.

1.3. Сущность налоговой политики государства

Один из главных инструментов государственного регулирования экономических процессов– налоговая политика, являющаяся системой целенаправленных действий государства в сфере налогообложения на основании экономических, правовых и организационно-контрольных мероприятий. Налоговую политику относят к косвенным методам государственного регулирования.

Содержание и цели налоговой политики обуславливаются объективными и субъективными факторами, политическим строем, задачами, которые стоят перед государством.

В силу вышеуказанного факта первостепенной задачей является формирование концепции налоговой политики с позиции экономической детерминированности, то есть равновесия финансовых интересов страны и хозяйствующих субъектов. Отношения собственности на средства производства и предметы потребления, если обуславливать распределение ресурсов хозяйствующих субъектов и ограничивать этим их производственное и личное потребление, представляют собой причину появления противоречий ограниченных размеров объекта собственности каждого определенного хозяйствующего субъекта и изменчивого процессом налогообложения. Социально-экономический смысл налога представляет собой изменение формы собственности либо переход права собственности на финансовые ресурсы налогоплательщиков в государственную бюджетную сферу.

Налоговые отношения, которые сложились в государстве, находят свое отражения в налоговой политике, задача которой заключается в том, чтобы обеспечить финансовыми ресурсами функционирование государства, создать благоприятные условий для увеличения результативности национальной экономики и увеличить уровень жизни населения. Налоговой политикой определяется роль налогов в обществе, которая бывает позитивной либо негативной в отношении субъектов хозяйствования. Для государства рост налоговых изъятий представляет собой положительный фактор, а для субъектов хозяйствования — отрицательный. Проблема заключается в том, чтобы определить границы изъятия, в оптимальном сочетании функций налогов, их воздействия на состояние экономической, социальной и политической системы в обществе.

Важная задача прогнозирования результативности налогового процесса - определить в налоговом (бюджетном) периоде достижимый объём государственного дохода и в целом, и из источников. В процессе решения данной задачи важен учет следующих обстоятельств.

- Высокий показатель удельного веса возможных налоговых поступлений в общих объемах государственных доходов является обоснованным в том случае, когда прогноз экономического развития государтсва описывает его достаточный потенциал в форме высокого уровня всего комплекса вышеуказанных показателей. Иначе объёмы прогнозируемых налоговых изъятий повлечет резкое снижение налоговых поступлений на этапе их мобилизации.

- Смещение структуры дохода государства в сторону налоговых поступлений способно объективно повлечь сокращение объёма ВНП. Вместе с тем нужно учесть, что макроэкономические последствия ввиду общей инерционности макроэкономических процессов могут выразиться не в текущем, а в дальнейших налоговых периодах, т. е. положительные тактические и оперативные результаты могут выступить как причина ухудшения стратегической перспективы.

- Повышение роли налоговой составляющей в общих объемах дохода государства подразумевает тщательное обоснование структуры налоговых поступлений, что обусловлено воздействием разных элементов налоговых и неналоговых доходов на процессы экономики.

Определение объёмов и состава налогооблагаемой базы в практике налогового прогнозирования можно поделить на 2 этапа:

- создание понятной и конкретной для вычислений методики исчисления налогооблагаемой базы при обязательном формировании требований к информационному её обеспечению;

- оценка и анализ потенциальных объёмов налогооблагаемой базы на основании методики, а также прогнозных показателей развития экономики.

Установление требований к объёмам и составу налогооблагаемой базы и размеру налоговых ставок вместе со сведениями прогноза микро- и макро- социально-экономических показателей развития дает возможность формирования плана налоговых поступлений, определяющего общий объём каждого вида государственного дохода, а также и по отдельным видам налогов и сроку поступления.

2. Анализ налоговых систем развитых стран

2.1. Налоговая система США

Налоговая система США – одна из самых развитых в мире систем налогообложения. В США налоги с экономически активного населения являются основным источником финансовых поступлений в федеральный бюджет и вместе с тем самым важным каналом контролируемого федеральным правительством перераспределения национального дохода. США– федеративное государство, имеет три уровня финансовой структуры: федеральный бюджет, бюджеты штатов, бюджеты местных органов власти.

Современная структура американской налоговой системы сложилась не сразу. В XIX в. федеральный бюджет США был сформирован, в основном, из таможенных пошлин и сборов, акцизных платежей, а также доходов от продажи государственных земель.

В XX столетии в США провели некоторые весьма крупные налоговые реформы и «налоговые революции» — в 1920-е, 1960-е и 1980-е годы.

В процессе таких изменений в налоговом режиме, главную роль в функциях налоговых составляющих федерального бюджета занимали либо мобилизация финансовых средств для того, чтобы удовлетворить потребности непосредственно бюджета, связанные с необходимостью уменьшения либо ликвидации его дефицитов, или стимулирование развития экономики посредством ослабления налоговой нагрузки.

В налоговую систему США входит три уровня, которые соответствуют трем уровням власти:

- верхний, где собираются федеральные налоги, которые поступают в федеральный бюджет;

- средний, где собираются налоги и сборы, которые вводят законы штатов, они поступают в бюджеты штатов;

- нижний, где собираются налоги, вводимые органами местного самоуправления, которые поступают в местные бюджеты.

Полная классификация американских налогов представлена в таблице 2.

Таблица 2

Состав и структура налоговой системы США[6]

|

Федеральные налоги |

Налоги штатов |

Местные налоги |

|

Подоходный налог с физических лиц |

Подоходный налог с физических лиц |

Подоходный налог с физических лиц |

|

Налог на прибыль корпораций |

Налог на прибыль корпораций |

Налог на прибыль корпораций |

|

Отчисления в фонды социального страхования |

Налог с продаж |

Поимущественный налог |

|

Акцизы |

Акцизы |

Акцизы |

|

Таможенные пошлины |

Налог с владельцев автотранспорта |

Экологический налог |

|

Налоги на наследство и дарения |

Поимущественный налог |

Налоги на наследство и дарения |

Современная налоговая система США характеризуется таким образом:

1. прогрессивный характер налогообложения;

2. дискретность налоговых начислений — каждая более высокая ставка применяется только к строго определенной части облагаемой суммы;

3. регулярные перемены в законодательном порядке действующих ставок налогообложения;

4. универсальность обложения — при равенстве сумм дохода, как правило, действуют одинаковые налоговые ставки;

5. наличие большого количества целевых скидок, льгот и исключений;

6. обособленность от налоговых сборов в фонды социального обеспечения;

7. фиксированный минимальный уровень индивидуальных доходов, не подлежащий налогообложению[7].

Особый интерес представляет проведение сравнительной характеристики особенностей налогообложения в США и РФ. В РФ и в США различные понятия зарплаты. В США сотрудник платит больше различных налогов со своей заработной платы, и размер оклада указывается до их вычета. В России же с заработной платы сотрудника вычитается лишь подоходный налог.

Требуется рассмотреть принципы налогообложения в США и РФ на примере, который приведен в таблице 3. К примеру, работодатель обладает бюджетом на заработную плату, который равен 100 долл. в США и 100 рублям в России соответственно. Рассчитаем сумму, которая является размером оклада и определим какие налоги из неё вычитают.

Таблица 3

Принципы налогообложения в США и РФ[8]

|

США |

РФ |

|

Со стороны работодателя оплачиваются: – SocialSecurity (6.2 % от оклада) – Medicare (1.45 % отоклада) – State Unemployment Tax (2.7 % отоклада) “Cверх оклада” получается налогов в сумме 10.35 %. От имевшихся 100 долл. на налоги уйдут 9.38 долл. и на фонд зарплаты останется 90.62 долл. |

Со стороны работодателя оплачиваются: – ПФР, страховая часть (26 % от оклада) – ФОМС (5.1 % от оклада) – ФСС (2.9 % от оклада) В сумме, “сверх оклада” работодатель в Росси доплачивает налогов ещё около 34 % от зарплаты. Из изначальных 100 рублей налоги приходится 25.38 рублей, и на зарплату остается 74.62 рубля. |

|

Размер оклада: 90.62 долл. |

Размер оклада: 74.62 рубля |

|

При выплате зарплаты, удерживаются также налоги с работника: – Social Security (6.2 % от оклада) – Medicare (1.45 % от оклада) – Federal Income Tax (18 % от оклада) Перед выплатой зарплаты от 90.62 долл. отнимаются ещё эти 25.65 % (23.24 долл.), остаются 67.38 долл. |

При выплате зарплаты, с размера оклада удерживаются налоги, причитающиеся с работника: – Федеральный подоходный налог (13 % от оклада) Вычитаем из размера оклада подоходный налог в размере 9.70 рублей, остаются 64.92 рубля |

|

Выплачено работнику: 67.38 долл |

Выплачено работнику: 64.92 рубля |

Из вышеприведённой таблицы можно увидеть, что существуют различия между видами и ставками налогов, а также методами их начисления.

Требуется также рассмотрения принцип налогообложения не отдельного сотрудника, а организации в общем. Пример приведен в таблице 4.

Таблица 4

Принципы налогообложения компаний в США и РФ[9]

|

IT-компания в США |

IT-компания в РФ |

|

Американские программисты получают проект на 100 долл. Клиент платит им 100 долл. Так как они оказывают услуги, физических продуктов не продают — то SalesTax не применяется. Как было рассчитано в таблице 3, в фонд заработной платы выплачивается 90.62 долл. |

Русские программисты получают проект на 100 рублей. Клиент платит им 100 рублей. От этих 100 рублей 18 % должны быть уплачены в виде НДС, то есть на фонд заработной платы остаются лишь 82 рубля. |

|

Вычитаем налоги с работника SS=6.2 %, Medicare=1.45 %, – федеральный подоходный налог=18 % – Получаем 67.38 долл. |

С работника вычитаются налоги (ПФР, ФОМС и ФСС) в размере 34 % от зарплаты (82 рубля). Остаются 61.19 рубль. Из них ещё вычитаются 13 % подоходного налога, и остаются 53.23 рубля |

|

Выплачивается работнику: 67.38 долл. |

Выплачивается работнику: 53.23 рубля |

Таким образом, получаем, что компания в США может выплачивать своим сотрудникам 67.38 % от денег в кассе, тогда как компания в России — лишь 53.23 % от тех же самых денег в кассе.

Видим, что размер всех уплачиваемых налогов в США составит 32.62 %, тогда как в России — 46.77 %, что превышает суммарный объем выплачиваемых американских налогов на 14.15 %.

В 2010-11гг вопрос большого дефицита федерального бюджета и роста государственного долга занимал центральную позицию политической и экономической дискуссии в США. В основном это было обусловлено позицией республиканцев. С одной стороны, правила политического соперничества заставляли их противиться всем начинаниям администрации Обамы, включая и пакет стимулирующих мер, который был принят в 2010г. С другой стороны, республиканцы всеми силами стремились использовать любую возможность для сокращения бюджетных расходов, чтобы снизить налоги. Дискуссия приняла экстремальные формы и вылилась в риск замораживания потолка долга в августе 2011г, угрозу остановки правительства, и даже в какой-то момент угрозу технического дефолта по обязательствам.

Однако, с тех пор вопрос дефицита бюджета утратил былую остроту, в первую очередь, вследствие его существенного уменьшения по мере оздоровления экономики после кризиса. В последних социологических опросах проблема дефицита бюджета не фигурирует в числе важных для избирателей. С отрывом лидирует обеспокоенность состоянием экономики и созданием рабочих мест, а затем идут состояние системы здравоохранения, иммиграционная и внешняя политика, терроризм. Высокий дефицит государственного бюджета называют наиболее важной проблемой США около 5-8% опрашиваемых, и эта доля обладает явной тенденцию к уменьшению. Например, еще в начале 2013г. высокий дефицит называл наиболее важной проблемой каждый 4й избиратель.

Однако, признавая значительно улучшение ситуации с государственными финансами, нельзя игнорировать тот факт, что проблема носит хронический характер. С 1975г. профицит бюджета США наблюдался лишь в 1998-2001гг – во время президентского срока Клинтона. Вместе с тем, замедление роста и не всегда справедливое перераспределение роста доходов от глобализации привели к тому, что впервые в послевоенной истории нынешнее поколение американцев живет хуже, чем предыдущее. Средние реальные доходы росли в последние 15 лет (+19% за период), но реальные медианные доходы снижались (- 8,5%). Это усиливает спрос на расширение социальных программ государства у низкодоходных групп населения, и создает давление на дефицит бюджета.

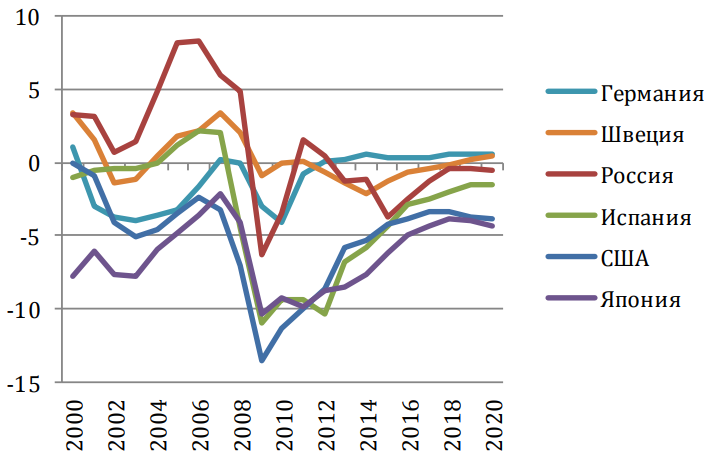

Рис. 2. Дефицит консолидированного бюджета, % ВВП

Основа государственного бюджета США – федеральный бюджет, который активно поддерживает субсидиями бюджеты штатов. В 2009-12гг дефициты федерального бюджета как процент ВВП достигли максимумов с 1946г. Это было обусловлено глубиной экономического кризиса 2008г. Тогда одновременно сократились доходы бюджета из-за сокращения налогооблагаемой базы и выросли расходы, как за счет социальных выплат, так и за счет дополнительных расходов на стимулирование экономической активности. В результате в 2009-11гг дефицит превысил 8% ВВП, а федеральный долг взлетел до 74% ВВП. Но сейчас ситуация нормализовалась.

Постепенное восстановление экономики (а значит и налоговых поступлений) после спада 2007-09гг, ослабление бюджетных последствий антикризисной политики, изменения законодательства и повышение налогов обусловили сокращение федерального дефицита в последние годы. В 2014г дефицит бюджета сократился до ~3% ВВП против пика почти в 10% ВВП в 2009г.

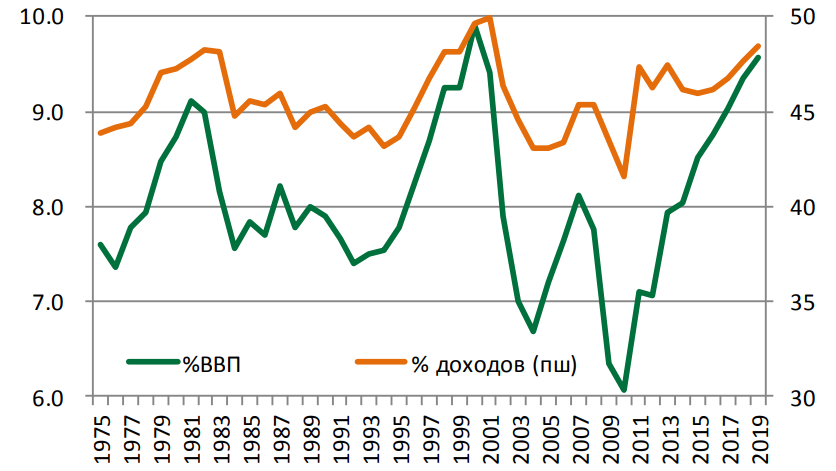

Основа доходов федерального бюджета – подоходный налог, на него приходится примерно 45% налоговых доходов. Но поступления от налога значительно снизились в последние 15 лет по сравнению с историческим средним значением.

Рис. 3. Роль подоходного налога в формировании доходов бюджета США

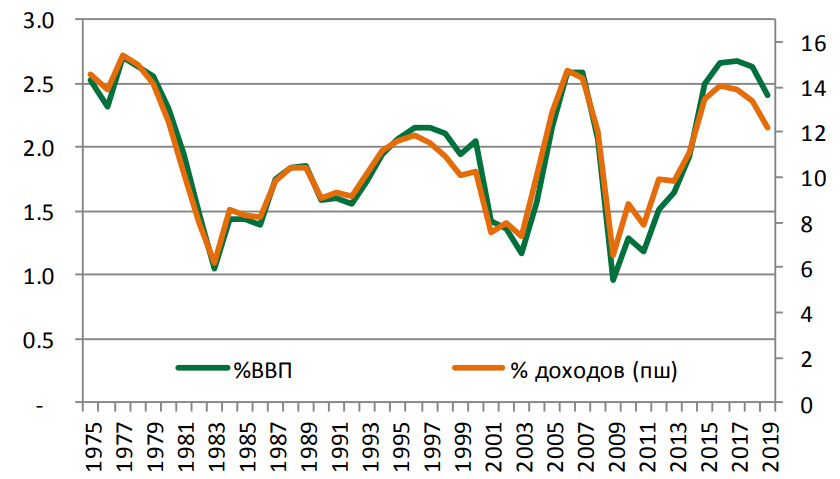

Налог на прибыль корпораций играет для наполнения доходной части значительно меньшую роль, чем подоходный налог, обеспечивая сборы в 1-2,5%ВВП (~10% поступлений). И здесь экономический цикл серьезно воздействовал на поступления, упавшие в кризис и постепенно восстанавливающиеся сейчас. В перспективе последующих 5 лет сборы вновь начнут уменьшаться вследствие уменьшения прибылей корпоративного сектора по мере роста рыночных ставок.

Рис. 4. Роль налога на прибыль корпораций в формировании доходов бюджета США

Третий столп доходной части федерального бюджета занимает социальный налог с фонда зарплаты, обеспечивающий сборы в размере 5-6% ВВП и составляющий 32-40% доходной части бюджета. Данные сборы требуется рассматривать в качестве отдельной доходной статьи, наряду с расходной частью они составляют бюджет системы социального страхования.

2.2. Налоговая система ФРГ

Главный принцип немецкого налогообложения звучит так: «налоги должны соответствовать величине услуг, оказываемых государством».

В Германии действует сложная и разветвленная налоговая система. Обо всех налогах, которые обязаны платить граждане и не граждане Германии Вам сообщается ежемесячно: на почту присылаются письменные извещения налоговых органов. Специалисты предлагают свою помощь в вопросе оплаты налогов, что является обычным делом в Германии. Новые предприниматели и иностранные предприниматели, а также получающие дополнительные доходы, должны обращаться к экспертам при заполнении первых налоговых деклараций (к примеру, налоговым консультантам, адвокатам, присяжным ревизорам, аудиторам и финансовым инспекторам).

Сводный бюджет Германии разделяют на три уровня:

- Центральный (государственный) бюджет (доходы и расходы всего государства) — 48% всех налоговых поступлений.

- Бюджеты 16-ти федеральных земель. Бюджеты различных земель не являются одинаковыми, т.к. находятся в зависимости от экономических факторов регионов — 34% всех налоговых поступлений

- Бюджеты городских и сельских громад — 13% всех налоговых поступлений.

Также в государственный бюджет входят доходы немецкого Центробанка и государственных предприятий. Неравномерные бюджеты земель распределяют вертикально и горизонтально для финансовой «равности» - от высокодоходных регионов (Вюртемберг, Северный Рейн-Вестфалия) в пользу не таких развитых экономически (Саксония, Шлезвиг-Голштейн) проходит перераспределение налоговых сборов, также финансово менее сильные земли получают государственные дотации.

Основные правила налогообложения в Германии регулирует Закон «Порядок взимания налогов» - Abgabenordnung.

Налоги в Германии обеспечивают примерно 80 % бюджетных доходов. Именно по данной причине правительство их рассматривает в качестве основного средства влияния государства на развитие экономики.

Главный принцип немецкого налогообложения, с начала зарождения системы: «налоги обязаны соответствовать величине услуг, оказываемых государством».

В общей сложности в ФРГ 45 видов налога, в том числе и налоги для владельцев собак, налоги на уксусную кислоту, церковный налог, налог на игристые вина, энергию, увеселительные мероприятия, кофе, пиво, охоту, второй дом или квартиру, спирт и пр.

Таким образом, все налоги ФРГ подразделяются натри главные группы:

- налоги на доходы

- налоги на имущество

- налоги на сделки и потребление

Главные виды налога на доходы:

- подоходный налог с физических лиц - Einkommensteuer

- Налог на прибыль предприятий — Körperschaftsteuer

- налог на хозяйственную деятельность — Gewerbesteuer

Основные налоги на имущество:

- налог на землю — Grundsteuer

- налоги на дарение и наследство

Основные налоги на сделки и потребление:

- налог на приобретение имущества

- НДС

Можно рассмотреть несколько налогов более подробно:

1. Подоходный налог с физических лиц.

Данный налог является источником государственных доходов, он дает примерно 40% всех налоговых поступлений. Налогом облагается доход физических лиц из различных источников (включая и доходы, которые были получены в иных государствах, если они ещё не были обложены налогом). Налог состоит из:

- налога на зарплату

- налога на доходы с капитала

Данным налогом также облагаются все доходы промышленной и сельскохозяйственной деятельности, самостоятельного и несамостоятельного труда, владения капиталом, сдачи жилья, сдачи в аренду какой-либо собственности и т. д., вплоть до доходов со спекулятивных соглашений.

Является прогрессивным налогом, его минимальная ставка составляет 19%, максимальная — 53%.

Необлагаемый налогом минимум составляет в год 5616 евро (для одиноких) и 11232 евро (для семейных пар)

Для доходов, которые не превышают для одиноких 8153 евро и 16307 евро для семейных пар действует пропорциональное налогообложение со ставкой 22,9%. Далее налог взимается по прогрессивной шкале до объёма доходов в 120041 евро (для одиноких) и 240083 евро (для семейных пар). Все доходы выше облагаются по максимальной ставке 51%.

Действуют Налоговые льготы для детей, возрастные льготы, льготы по чрезвычайным обстоятельствам (болезнь, несчастный случай) и другие.

2. Налог на добавленную стоимость (НДС).

Налогом на добавленную стоимость, в принципе облагается любая услуга, которую предприниматель осуществляет за плату в процессе своей предпринимательской деятельности. Объектом налогообложения является любая услуга, не предназначенная для личного потребления, а также ввоз предметов из стран, не являющихся членами ЕС.

В соответствии с Законом о НДС в ФРГ действуют две налоговые ставки: общая Налоговая ставка, составляющая 19% и пониженная - 7%.

Пониженная налоговая ставка применяется, в основном, при поставках, личном использовании и ввозе многих продуктовых товаров (исключая напитки) и в области деятельности заведений общественного питания. Некоторые льготы предусмотрены и для мелких предприятий. НДС не взимается, к примеру, с экспортных поставок и давальческой обработки предметов, которые предназначены для экспорта, с поставок в рамках ЕС, с предоставления кредита, передачи в аренду и аренды земель, с оборотов в медицинской и социальной сферах.

3. Налог с корпораций уплачивают юридические лица (акционерные общества, различные товарищества, а также государственные организации, в том случае если они занимаются частной хозяйственной деятельностью). Объектом налогообложения является их прибыль в течение календарного года. Если у корпорации несколько собственников, то ставка налога составляет 30%. Если владелец у корпорации один, ставка - 45% прибыли.

В бюджете Германии ежегодно устанавливаются показатели возможных доходов и расходов федерального бюджета. Подобная информация содержится в таком документе, как «RegierungsprogramminZahlen» (Государственная программа в цифрах), поскольку он предоставляет информацию о том, какую деятельность государство намеревается проводить на предстоящий год и для каких целей тратится сколько денег. Стоит отметить, что проект федерального бюджета ежегодно составляется Министерством финансов, после чего проходит процесс консультации и рассмотрения, а затем принимается федеральным правительством ФРГ. После этого он должен пройти через Бундестаг и Бундесрат (органы власти в Германии), чтобы иметь возможность вступить в силу.

В Бундестаге проект обсуждается и, как правило, пересматривается, если какие-то показатели не устраивают правительство. Поскольку Бундестаг согласно основному закону имеет право влиять на ход построения федерального бюджета, проект может стать законным только тогда, если за него проголосует большинство членов Парламента. Подчеркнем, что составление бюджета строго регламентируется федеральным бюджетным регламентом (Bundeshaushaltsordnung).

Путь формирования федерального бюджета в Германии начинается в бюджетных докладах федеральных министерств и высших федеральных ведомств, которые ответственны за финансы в стране. Они должны собирать предложения о своем бюджете, принимать их к рассмотрению, сокращать или дополнять предложения, а также затем направлять проект федерального бюджета для предварительного соглашения с Министерством финансов. При этом существуют единые принципы, которые должны соблюдаться при составлении проекта федерального бюджета. Это включает в себя создание бюджета на каждый год, учет всех ожидаемых доходов и расходов в полном объеме, все доходы должны быть использованы для покрытия всех расходов, причем в конце года сумма доходов желательно должна совпадать с суммой расходов.

В Минфине ФРГ, в свою очередь, собираются, проверяются и обобщаются предложения. При этом запланированные расходы согласовываются с оценочными налоговыми поступлениями, оцененными экспертами. Совет в Бундестаг для одобрения плана федерального бюджета состоит из трех чтений. В первом чтении министр финансов разъясняет основные положения федерального бюджета. После многодневных дебатов проект бюджета будет передан в бюджетный комитет. Там происходит основная работа. Соответствующие докладчики комитета проводят анализ каждой отдельной статьи расходов, ставят под сомнение ее в министерствах и направляют свои рекомендации в бюджетный комитет, если это необходимо. Эти рекомендации затем обсуждаются в так называемых консультациях по отдельным статьям федерального бюджета. В конце концов, комитет представляет Бундестагу более или менее сильно измененный проект федерального бюджета.

Затем следует второе чтение, в котором возобновляются дебаты между правительством и оппозицией, которую могут не устраивать статьи расходов и доходов в стране. При этом бюджет согласовывается по каждому отдельному плану, который содержит в себе та или иная статья доходов и расходов. В третьем чтении речь идет о заключительном голосовании всей работы со всеми изменениями, которые были приняты в проект федерального бюджета Германии. Затем принятый в Бундестаг бюджет будет вновь представлен бундесрату. В случае немедленного принятия этого закона бюджет подписывается министром финансов, федеральным канцлером и федеральным президентом, а затем уже публикуется в вестнике федеральных законов ФРГ. Если большинство Бундестага отклоняет предложенные в проект федерального бюджета изменения, Бундесрат может еще обжаловать их. Однако это возражение может быть окончательно согласовано Бундестагом. После того, как все формальности, связанные с рассмотрением и принятием федерального бюджета в ФРГ улажен, то процесс завершается, отчего выпускается закон о принятии бюджета на федеральном уровне.

Теперь хотелось бы перейти к определению доходов и расходов федерального бюджета Германии. Всю необходимую информацию можно получить на сайте BundesministeriumderFnanzen(Министерство финансов), где в разделе «Bundeshaushalt» (федеральный бюджет) отмечены все необходимые данные. К примеру, так выглядят диаграммы общих доходов и расходов федерального бюджета Германии за 2017 год (рис. 5 и рис. 6).

Рис. 5.Структура доходов федерального бюджета Германии за 2017 г.[10]

Общее число доходов федерального бюджета Германии исчисляется цифрой 315,766,292 тысячи евро. В частности, основными статьями доходов в 2017 году являются следующие:

1. Налоги - 95,33%;

2. Доход от транспорта на федеральных дорогах - 2,01%;

3. Налог на заработную плату - 1,37%;

4. Другие доходы - 1,29%.

Несомненно, преобладающим источником доходов федерального бюджета Германии являются налоги. Важно также отметить, что практически 2/3 налоговых поступлений формируются за счет прямых налогов. Конкретнее, наибольшую долю занимают доходы от налога с оборота капитала (то же самое, что НДС), а также подоходного и корпоративного налога.

Рис. 6. Диаграмма расходов федерального бюджета Германии за 2017 г.[11]

Теперь хотелось бы рассмотреть статьи расходов в федеральном бюджете Германии за 2017 год. Общее число расходов составляет 328,100,000 тысяч евро за рассматриваемый период, а основными статьями расходов были следующие:

1. Министерство труда и социальные расходы - 41,81%;

2. Министерство внутренних дел - 11,24%;

3. Министерство транспорта - 8,48%;

4. Военнообязанные - 6,07%;

5. Министерство образования - 5,36%;

6. Министерство здравоохранения - 4,61%;

7. Содержание финансовых институтов - 3,40%;

8. Министерство семьи, пожилых людей, женщин и молодежи - 2,89%;

9. Бундестаг - 0,26%;

10. Бундесрат - 0,01% и др.

По данным диаграммы, можно заметить, что значительную долю от всех расходов (практически половину) занимают затраты на социальную политику. Стоит отметить, что благодаря этому, Германия считается одной из самых социально благоприятных стран в Европейском союзе.

Довольно большую долю от общего числа расходов также имеют расходы на внутренние дела, транспорт, оборону, образование и здравоохранение.

2.3. Налоговая система КНР

Бюджетная система Китая, на первый взгляд, может казаться парадоксальной комбинацией элементов, которые находятся в противоречии друг с другом. Но то, что на протяжении долгого времени у властей Китая получается результативно использовать бюджетную политику для того, чтобы стимулировать экономический рост, сохранять макроэкономическую стабильность и сглаживать межрегиональные различия, требует пристального и непредвзятого взгляда на текущее состояние и направления развития бюджетных отношений в данном государстве.

Соотношение доходов и расходов центрального и субнациональных бюджетов в консолидированном бюджете КНР, а также их динамика относительно ВВП позволяют говорить о высокой степени децентрализации бюджетной системы, которая, впрочем, отражает скорее децентрализацию бюджетно-распорядительных функций, нежели децентрализацию бюджетных полномочий и/или децентрализацию бюджетной политики. Невзирая на такое существенное отличие от, в частности, ситуации в РФ, китайская бюджетная система столкнулась на данный момент с определенными проблемами, которые знакомы и российской бюджетной системе. В их числе – проблема оптимизации методик расчета межбюджетных трансфертов, проблема несбалансированности бюджетов, нарастание государственного долга и квазигосударственной задолженности, особенно на нижних уровнях бюджетной системы. Данными и иными вызовами диктуются направления имеющихся и будущих изменений в бюджетной системе и бюджетной политике КНР.

Бюджетная система КНР довольно своеобразна, и в мировом контексте почти нет близких ей аналогов. Невзирая на то, что у определенных ее параметров есть соответствия в бюджетных системах иных государств, сочетание всех их одновременно почти беспрецедентно. Помимо этого, экономические успехи Китая на протяжении нескольких десятилетий, а вместе с тем и бюджетная система государства в своем нынешнем виде – результат долгого поиска, многих экспериментов, не позволяют относиться к китайскому случаю как к некоему неустойчивому казусу; наоборот, бюджетная система и общественные финансы КНР заслуживают глобального исследования и могут дать много результативных примеров, нетрадиционных подходов в данной области.

Бюджетные правоотношения в Китае регламентирует Бюджетный закон, первую редакцию которого приняли в 1994 г. в процессе масштабной налогово-бюджетной реформы. Заложенное в данный закон видение структуры бюджетной системы в самом начале соответствовало административно-территориальному делению государства и подразумевало пять уровней: центральный бюджет; бюджеты провинций, автономных районов и городов центрального подчинения; бюджеты автономных префектур и городов; бюджеты округов; бюджеты уездов. При формальном сохранении данной нормы на данный момент в Китае практически сложилась трехуровневая система. Основной уровень бюджетной системы внутри провинций на данный момент –округа, которым передали определенные полномочия и учетно-распорядительные функции касательно бюджетов нижестоящих уездов (что допускает Бюджетным законом). В том числе, между бюджетами провинций и округов установили прямые отношения, что практически приравняло последние к городам, в то время как в 1990-е гг. городские бюджеты были промежуточным звеном в отношениях провинций и округов. Уменьшение фактического числа уровней бюджетной системы стало итогом целенаправленной политики начала 2000-х гг., которая была нацелена на то, чтобы упорядочить и увеличить прозрачность межбюджетных отношений. Бюджеты каждого уровня законодательство рассматривает в качестве госбюджетов, которые являются единой системой; муниципальных бюджетов, как и местных самоуправлений в обычном для западных государств понимании, которое отразилось и в отечественном законодательстве (т.е. как отличные от государственных бюджетов и властей различного уровня), в Китае нет, а понятие «местный» применяют ко всем бюджетам, помимо центрального.

Как и во многих иных странах, в КНР вместе с бюджетами различных уровней есть также разные внебюджетные фонды и счета, в том числе фонды социального обеспечения различного уровня, фонды государственных капитальных операций, аккумулирующие доходы от государственной собственности, и многие иные. Вышеупомянутые внебюджетные фонды контролируют и управляют центральные и субнациональные власти, они функционируют в качестве параллельной бюджетной системой, более того, ресурсы, которыми они обладают, совершенно немалы по сравнению с ресурсами, которые проходят через бюджеты как таковые. Как в случае анализа распределения ресурсов по уровням бюджетной системы, так и в случае оценивания роли страны в экономике, неверным было бы «выносить за скобки» внебюджетные фонды и счета: их требуется рассмотреть в качестве части расширенной бюджетной системы государства.

По результатам 2017 года, величина доходов расширенной бюджетной системы Китая в отношении ВВП была равна около 35%, расходы к ВВП – примерно 38% (рис. 7), что довольно близко к таким же показателям для РФ и значительно меньше показателей многих государств в мире. Если рассмотреть непосредственно бюджеты, то их доля в ВВП государства практически беспрецедентно низка, вследствие чего значение бюджетных расходов в обеспечении экономического роста КНР в настоящее время можно считать ограниченным; а сравнительно низкое налоговое бремя, соответственно, остается весьма важным конкурентным преимуществом государства.

Рис. 7. Доходы и расходы расширенной бюджетной системы КНР к

ВВП в 2017 г.

В доходах расширенной бюджетной системы КНР на долю центрального бюджета и внебюджетных фондов под управлением центральных властей в 2017 году пришлось около 48%, на долю субнациональных бюджетов и внебюджетных фондов – примерно 52% (рис. 8). Бюджетная система Китая как в узком, так и в расширенном понимании представляет собой относительно децентрализованную по доходам и довольно децентрализованную по расходам. В расходах расширенной бюджетной системы доля центрального бюджета и внебюджетных фондов заметно ниже – около 26%, на субнациональный уровень приходится около 74%. Если рассматривать собственно консолидированный государственный бюджет, то на долю центрального бюджета в доходах приходится примерно 47%, а в расходах – лишь 15% от совокупных бюджетных расходов. Достигается подобная децентрализация расходов преимущественно благодаря перераспределению средств из центрального в субнациональные бюджеты посредством межбюджетных трансфертов, без которых большинство провинций страны не смогли бы финансировать свои расходные обязательства.

Рис. 8. Распределение доходов и расходов по уровням расширенной бюджетной системы КНР в 2017 г.

Так, если говорить о бюджетной децентрализации в Китае, требуется отметить тот факт, что согласно конституции, Китай является унитарным государством. Определённую долю федерализма в современном государственном устройстве Китая найти возможно, однако, совсем не в отношениях центра и субнациональных властей материкового Китая, а в отношениях центра и специальных административных районах – Сянганом (Гонконгом) и Аомынем (Макао), сохраняющие существенную автономию, включая и бюджетную сферу, и показатели которых до сих пор китайская статистика учитывает отдельно и не включает в общенациональную статистику.

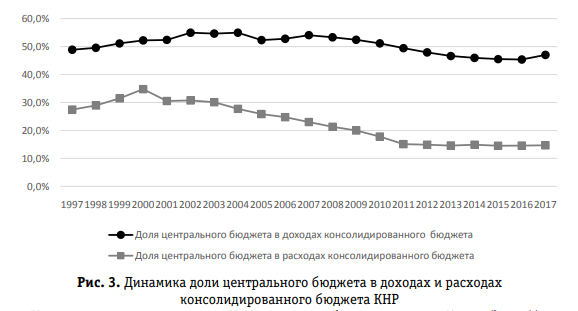

На долю центрального бюджета в доходах консолидированного государственного бюджета Китая пришлось примерно 49% в 1997 г., возросла до 55% в 2002–2004 гг., однако, с тех пор уменьшается, достигнув в 2017 г. около 47%. В расходах консолидированного госбюджета доля центрального бюджета уменьшается с 2000 г., когда она равнялась 35%, к 2017 г. уменьшившись до 15% (рис. 9).

Рис. 9. Динамика доли центрального бюджета в доходах и расходах консолидированного бюджета КНР

Большие и в абсолютных, и в относительных показателях масштабы перераспределения ресурсов внутри бюджетной системы КНР представляют собой самые характерные ее параметры. Без понимания особенностей межбюджетных отношений невозможно адекватно интерпретировать наблюдаемые в бюджетной области Китая тенденции. Система межбюджетных отношений в государстве на протяжении последних четырех десятилетий перенесла некоторые радикальные перемены, и вместе с тем, подходы к распределению налоговых поступлений и к расчету и предоставлению межбюджетных трансфертов представляли собой объект довольно смелых экспериментов. От крайней централизации доходов и полномочий по определению направлений их расходования КНР перешел к чуть ли не беспрецедентной децентрализации доходов и расходов с началом экономических реформ. Вместе с тем, отношения центра и региональных властей (пропорции, в которых распределяли налоговые поступления, величина трансфертов и т.п.) регламентировали договоры, содержание которых было во всех случаях абсолютно разным.

Разумеется, варьировались и подходы к расчету трансфертов из центрального бюджета в бюджеты провинций. При помощи такого асимметричного бюджетного федерализма на конкретном этапе выросла заинтересованность субнациональных властей в повышении налоговых доходов и экономическом росте, однако, в результате поставил под угрозу возможности центра по контролю за делами на местах. Из-за определённых экспериментов, проб и ошибок на данный момент времени в Китае сформировалась система, в которой умеренная централизация доходов сочетается с чрезвычайной децентрализацией расходов, что неизбежно подразумевает активную перераспределительную роль центрального бюджета, от трансфертов из которого в существенном степени зависят многие провинции КНР.

ЗАКЛЮЧЕНИЕ

Проведенный анализ бюджетов развитых стран позволяет сделать следующие выводы.

Проблему хронического дефицита федерального бюджета можно наблюдать в государственных финансах США с середины 1970х годов. Но острота данной проблемы, которая стала масштабнее в кризис 2008-09гг, на данный момент существенно уменьшилась по мере восстановления экономики и роста доходной части бюджета. В последующие 5 лет дефицит бюджета не будет более 3%ВВП, государственный долг останется стабильным как доля ВВП, и стабильности государственных финансов США ничего не будет угрожать. Многие инвесторы, проводя анализ бюджетных рисков и проблемы долга, не рассматривают большие горизонты времени. Вместе с тем, в среднесрочной перспективе дефицит станет больше вследствие старения населения и роста расходов на здравоохранение, и рост госдолга возобновится. Неизвестно, как долго сможет возрастать долг, не вызывая при этом финансовую дестабилизацию. Однако, в последующие 20-25 лет, в случае сохранения имеющейся бюджетной политики, значительного обострения проблемы с государственными финансами не стоит ожидать.

Так, на основе краткого исследования системы налогов в США можно сказать о том, что налоговая система США является комплексной и многоуровневой. Эта система имеет огромное число особенностей, которые вызваны как многовековой историей развития данной страны, так и тем, что США – носитель англосаксонской системы права. Отдельно необходимо выделить ярко выраженную социальную направленность системы налогов Соединенных Штатов. Такая проверенная временем система налогов дала возможность США вывести собственную экономику на первые места в мире и довести уровень жизни граждан до одного из наиболее высоких показателей по всему миру.

Подводя итог, отметим, что в Германии имеется свой механизм формирования федерального бюджета, причем на всех этапах этого процесса наблюдается абсолютная прозрачность, учитывая, что все данные публикуются на официальных сайтах. Что касается расходов и доходов страны, то правительство стремится, чтобы эти две цифры были максимально одинаковыми. В 2017 году число доходов составляло 315,766,292 тысячи евро, а число расходов - 328,100,000 тысяч евро. Как можно заметить, разрыв действительно небольшой, что обуславливает эффективность экономики страны.

Бюджетная система Китая в каждом своем аспекте продолжает развиваться, хотя по сравнению со временем весьма радикальных экспериментов и реформ двух последних десятилетий предыдущего столетия, в наше время она пришла уже с довольно сложившимися базовыми принципами и параметрами. На данном этапе ее определяющие характеристики: довольно невысокая доля бюджетов и внебюджетных фондов в ВВП, хотя и сочетающаяся со существенной (однако, не отражаемой в статистике) ролью квазибюджетного сектора (государственных и полугосударственных предприятий); высокая степень бюджетной децентрализации (особенно в отношении расходов), которая в контексте китайского государственного устройства свидетельствует не столько о бюджетном федерализме в его классическом понимании, сколько о делегировании субнациональным властям бюджетно-распорядительных функций при сохранении центральными властями широких возможностей контроля и воздействия на бюджетную политику; высокая зависимость нижестоящих бюджетов от трансфертов из вышестоящих бюджетов при заведомой недостаточности собственных доходов на субнациональном уровне, что на субпровинциальном уровне усугубляется распространенной практикой делегирования необеспеченных финансированием расходных обязательств; увеличение государственных расходов в сочетании с ограничением налогового бремени в целях стимулирования экономического роста, что обусловливает хронический бюджетный дефицит и рост государственного долга на всех уровнях, а также нарастание долгов квазигосударственного сектора.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный Кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3823.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018) и (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)

- Государственные и муниципальные финансы /Под ред. И.Д. Мацкуляка. - М.: Изд-во РАГС, 2017. - 274 с.

- Мамаева Н. Партия и власть: Компартия Китая и проблема реформы политической системы. - М.: Русская панорама, 2007.

- Полынев А. О. Межрегиональная экономическая дифференциация. – М.: Едиториал УРСС, 2017.

- Резников С.С. Государственные финансы. - М.: Финансы и статистика, 2016. - 294 с.

- Ахинов Г. Бюджетная политика: вопросы теории и практики / Г.Ахинов, Ю.Закирова // Пробл. теории и практики управл. - 2016. - N 7. - С.44-48.

- Бахитова Р. Модель одноканальной бюджетной системы в Китайской Народной Республике // Проблемы востоковедения. - 2013. - №4.- С. 8–12.

- Грицюк Т.В. Налогово-бюджетная политика как инструмент макроэкономического регулирования // Финансы и кредит. - 2015. - № 13. - С. 42-53.

- Дмитриева О.Г. Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов // Вопросы экономики. - 2016. - N 3. - С.20-32.

- Дмитриева О.Г. Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов // Вопросы экономики. - 2016. - N 3. - С.20-32.

- Иванов С. Распределение фискальных и административных ресурсов между центральной и местными властями КНР в период реформ // Известия Иркутского государственного университета. Серия «Политология. Религиоведение». -2012. - № 2(9). Ч. 1. -С. 41–48.

- Иванова О.Б. Механизмы реализации оценки качества управления территориальными финансами// Всероссийский научно-аналитический журнал. - 2016. - № 5-6.

- Кадочников Д. Бюджетная децентрализация и межбюджетные отношения: опыт китайских реформ и его актуальность для России // TerraEconomicus. - 2016. - № 14(2). - С. 109–126.

- Кадочников Д. Российская Федерация и Китайская Народная Республика: общее и особенное в межбюджетных отношениях центральных и региональных властей // TerraEconomicus. - 2017. № 15(2). -С. 76–92.

- Канкулова М.И. Развитие межбюджетных отношений в субъектах Федерации в условиях бюджетной реформы // Финансы и кредит. - 2016. - № 18. - С.23-31.

- Крохина Ю.А. Правотворчество субъектов Российской Федерации в бюджетной сфере // Журнал российского права. - 2017. - N 5.

- Лавров А., Литвак Дж., Сазерлэнд Д. Реформа межбюджетных отношений в России: Федерализм, создающий рынок // Вопросы экономики. - 2017. - N 4.

- Новоселова Л. Новейшие преобразования налогово-бюджетной системы КНР в интересах социально-экономического развития страны // Российский экономический журнал. - 2016. - № 1. -С. 66–89.

- Палозян О.А. К вопросу об институте расходования бюджетных средств // Финанс. право. - 2016. - N 9. - С.43-48.

- Плышевский Б. Бюджетный федерализм и распределение ВВП // Экономист. - 2014. - N 12. - С.28-35.

- Преображенский Б.Г. О развитии бюджетного законодательства Российской Федерации // Журнал российского права. - 2017. - N 5.

- Прохорова Н. Федерализм без федерации: проблемы налогового федерализма в Китае // Азия и Африка сегодня. -2015. - № 6. - С. 28–33.

- Соколов Б., Лю Ю. Налоговые реформы: опыт Китая ‒ выводы для России // Финансы и кредит. - 2014. - № 20. - С. 32–46.

- Солянникова С. П. Проблемы совершенствования бюджетного процесса в Российской Федерации // Аналитический вестник. Государственная Дума Федерального Собрания Российской Федерации. - 2017. Вып.12.

- Ярцева Н. Налоговые аспекты экономической реформы в КНР // Российский внешнеэкономический вестник. - 2015. - № 7. - С. 91-97.

- Сайт Министерства финансов Российской Федерации [Электронный ресурс] - http://minfin.ru/ru/

- Сайт Счетной палаты Российской Федерации [Электронный ресурс] - http://www.ach.gov.ru

- Сайт Федерального казначейства [Электронный ресурс] - http://www.roskazna.ru

- Список стран по ВВП 2017 [Электронный ресурс] - http://investorschool.ru/rejting-stran-po-vvp-2017

- DerBundeshaushalt [Электронный ресурс] - http://www.bundestag.de/parlament/aufgaben/haushalt_neu

- Die Struktur des Bundeshaushaltes [Электронныйресурс], - https://www.bundeshaushalt-info.de/#

- Was ist der Deutsche Bildungshaushalt? [Электронный ресурс], - https://www.bildungsxperten.net/wissen/was-ist-der-deutsche-bildungshaushalt/

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018) и (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) ↑

-

Дмитриева О.Г. Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов // Вопросы экономики. - 2016. - N 3. - С.21. ↑

-

Дмитриева О.Г. Деформация бюджетной политики и управления долгом вследствие формирования стабилизационных фондов // Вопросы экономики. - 2016. - N 3. - С.22. ↑

-

Ярцева Н. Налоговые аспекты экономической реформы в КНР // Российский внешнеэкономический вестник. - 2015. - № 7. - С. 92. ↑

-

Мамаева Н. Партия и власть: Компартия Китая и проблема реформы политической системы. - М.: Русская панорама, 2007. ↑

-

Налоговый Кодекс Российской Федерации (часть 1) // СПС «КонсультантПлюс». ↑

-

Федеральный закон Российской Федерации от 31.07.1998 г. № 146-ФЗ. ↑

-

Федеральный закон Российской Федерации от 05.08.2000 г. № 117-ФЗ. ↑

-

Федеральный закон Российской Федерации от 05.08.2000 г. № 117-ФЗ. ↑

-

Источник: official site of Federal ministary of finance of Germany. Die Struktur des Bundeshaushaltes. – Режим доступа: https://www.bundeshaushalt-info.de/# (дата обращения: 23.02.2018) ↑

-

Источник: official site of Federal ministary of finance of Germany. Die Struktur des Bundeshaushaltes. – Режим доступа: https://www.bundeshaushalt-info.de/# (дата обращения: 23.02.2018) ↑

- Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения, графический метод.

- Дифференциация продукта на отраслевом рынке (по выбору)

- Упрощенная форма.

- Невербальные проявления эмоциональных состояний человека (Структура и функции)

- Гендерные различия проявлений профессионального стресса.

- Налоговые отношения

- Правовой статус некоммерческих организаций: понятие, виды, общая характеристика

- Влияние информационных сетей на становление современного общества

- Учетные регистры, их классификация и способы записи в них

- Учет поступления основных средств

- Понятие и виды ценных бумаг

- арХактеристика сроков в гражданском праве Российской Федерации