Принципы управленческого учета, отличие их от других видов учета (Рекомендации по совершенствованию управленческого учета в МБУК «ЦДМ «Ярград»)

Содержание:

Введение

Управленческая деятельность на современном этапе развития социально-экономических отношений усложняется в результате качественных изменений во внешней среде. Высокая степень подвижности структурных элементов рыночной конъюнктуры, разнообразие рисков, непредсказуемость развития макросреды в целом, в большей степени негативно влияют на процессы, происходящие внутри предприятий. Обеспечение роста, долгосрочной стабильности, конкурентоспособности требует постоянного мониторинга текущей ситуации и гибкого реагирования на изменения внешней среды с целью предотвращения возможных кризисов и потерь. В этих условиях особую актуальность приобретают вопросы формирования эффективной и надежной системы информационного обеспечения процесса управления. Рассмотрим некоторые аспекты данной актуальности.

Первый аспект связан с необходимостью обеспечения долгосрочной конкурентоспособности и финансовой устойчивости. Это в первую очередь означает постоянное предотвращение финансовых потерь, рисков и обеспечение прироста собственных внутренних ресурсов, главную роль среди которых играет прибыль. В этом аспекте любому руководителю постоянно необходимы наиболее оперативные данные о состоянии и динамике издержек.

Второй аспект связан с реализацией контрольной функции управления, которая структурно усложняется в условиях повышенной непредсказуемости и активности внешней среды. Учет формирует основу контрольной функции, т.к. обобщает и систематизирует разнообразные данные о предприятии и его деятельности. Повышение качества и эффективности управленческих решений напрямую зависит от состава, точности и своевременности данных любого рода. Несмотря на существование различных видов учета

Третий аспект связан с тем, что управленческий учет представляет собой очень сложную систему порядка, методов и принципов сбора информации о внутренних ресурсах предприятия во всем их разнообразии. В процессе его постановки и организации требуются особые профессиональные навыки управления, качества агрегирования, восприятия и интерпретации информации о финансово-хозяйственной деятельности. Исходя из этого, руководителям необходимо постоянное повышение профессиональных компетенций для освоения всех направлений управленческой работы и деятельности, включая область знаний по вопросам управленческого учета.

Теория корпоративных финансов содержит много трудов зарубежных и отечественных экономистов, связанных с вопросами организации управленческого учета в рамках деятельности некоммерческих организаций. Наиболее известными зарубежными авторами являются Дж. Бреттон, Ч. Чеггис, А. Морайн, К. Уильямс. Среди отечественных экономистов значительное внимание этим вопросам уделяли В. М. Родионова, М. Н. Крейнина, А. А. Попов, А. С. Бочаров, В. Н. Павлов, Н. А. Попов, Н. А. Федоренко. Несмотря на достаточно широкий базис теоретических и концептуальных подходов и моделей, в настоящее время нет единой логически обоснованной модели организации системы управленческого учета. С точки зрения активного внедрения научных методов современного управления крайне важно изучить именно особенности построения управленческого учета в рамках финансового менеджмента.

Целью курсовой работы является критическая оценка формирования системы управленческого учета в организации. В курсовой работе для достижения поставленной цели был обоснован ряд задач исследования:

- Изучить понятие, сущность и роль управленческого учета в рамках современной концепции управления.

- Рассмотреть основные принципы функционирования системы управленческого учета.

- Изучить порядок организации и особенности системы управленческого учета в деятельности конкретного предприятия.

- Определить основные положительные факты и отрицательные факты в действующей системе управленческого учета предприятия.

- Выявить конкретные проблемы системы управленческого учета.

- Предложить способы повышения эффективности системы управленческого учета.

Объектом исследования в представленной работе является некоммерческая организация МБУК «ЦДМ «Ярград». Предприятие является некоммерческой организацией, однако, механизмы ее функционирования опираются на научный подход в управлении и это стало главным мотивом в выборе данного учреждения как объекта исследования.

Теоретической и методологической базой исследования явилась современная теория общих финансов, корпоративных финансов, финансового менеджмента, теория управления, общего и оперативного менеджмента. Для написания работы были использованы современные источники литературы: книги, учебники, пособия, статьи из периодической экономической печати.

Представленная курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Цели, задачи и принципы управленческого учета

Место управленческого учета в системе управления организацией

Современная организация – это собой сложный комплекс, его динамизм и слаженность функционирования зависят от механизма управления, которые устанавливает внутренние связи, а также учитывает деятельность всех структурных единиц и сотрудников конкретного предприятия [33, c. 56].

Система управления организацией представляет собой деятельность, которая направлена на достижение целей посредством наиболее рационального использования материальных, финансовых, трудовых ресурсов на основе применения определенных принципов, функций и способов экономического механизма менеджмента предприятия [42, c. 33].

В системе управления организацией наиболее значимыми являются экономические методы управления, поскольку финансово–экономические отношения компании лежат в основе процесса управления. Экономические методы управления имеют в своей основе формирование общих плановых финансово–экономических показателей, а также возможных средств их достижения. Они являются неким экономическим механизмом в отношениях компаний. В практической деятельности руководителей компании экономические методы управления могут быть в различных формах: планирование, анализ, хозяйственный расчет, ценообразование, финансирование [37, c. 74].

Эффективное управление деятельностью организацией все более зависит от уровня информационного обеспечения руководства. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация, как о производственном, так и о финансовом положении организации.

Учет и отчетность являются частью информационного механизма менеджмента, связанного с характеристиками реальных результатов деятельности организации. Учет – это характеристика итогов организации в утвержденной системе показателей. Фиксируя итоги деятельности за определенный период, данные учета и отчетности создают информационную базу данных как для контроля, так и для принятия последующих плановых и других решений. Без опоры на эти данные невозможна эффективная организация деятельности. Без достоверных данных учета и отчетности невозможна выработка норм и нормативов, создание нормативной базы. Сведенные в региональном и общегосударственном масштабе данные учета и отчетности создают основу для выработки государственной политики, принятию решений по бюджету, для научно-теоретического анализа, выявления тенденций и закономерностей, действующих в той или иной сфере, отрасли, экономике и обществе в целом.

Условием выделения отдельного вида учета является возникновение потребности определенной группы пользователей в информации, недостаточно обеспечиваемой другими существующими видами учета и формирование под данные запросы совокупности практических процедур, объединенных в рамках концептуальной модели на основе ряда взаимосвязанных теоретических положений [31, с. 79].

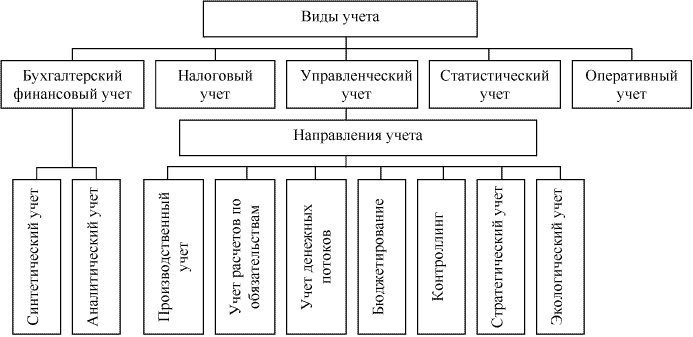

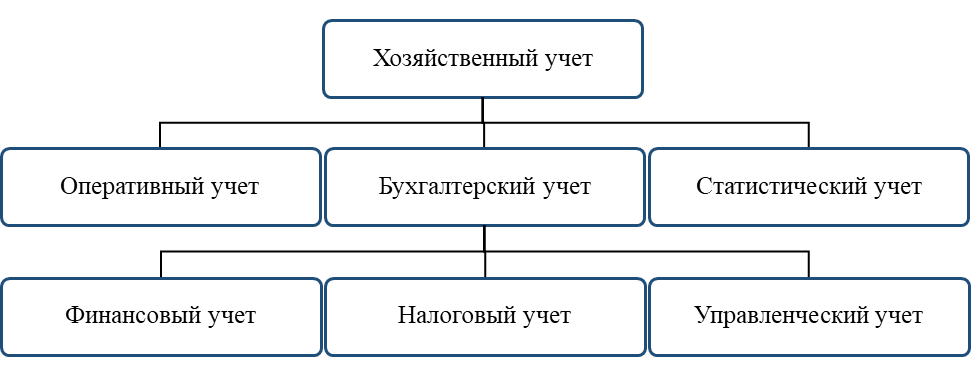

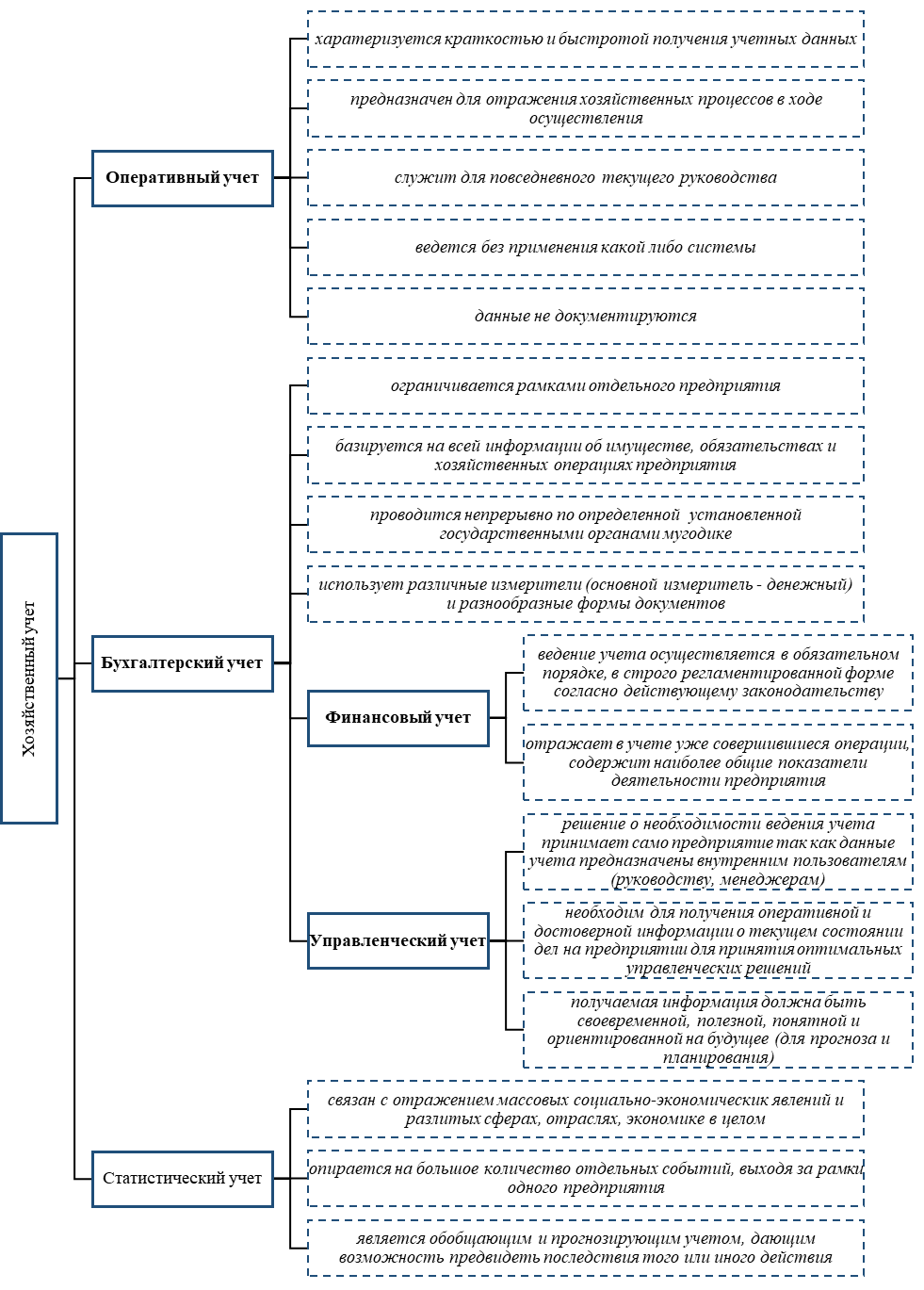

Реализация контрольной функции управления в большей степени исходит из различного набора данных, объединяемых различными видами учета. Одну из наиболее полных классификаций видов учета приведена на рисунке 1. В приложении 1 в целях расширения поля исследования представлены различные схемы классификации видов учета предприятия.

В мировой практике сформировались два направления организации учетно-аналитических систем. Первое – финансовый учет, ориентированный не столько на обеспечение управления организацией, сколько на внешнее обеспечение по отношению к хозяйствующему субъекту пользователей учетной информацией.

Рисунок 1. Классификация видов учета на предприятии [19, с. 141].

Второе направление – управленческий учет направлен на конкретного внутреннего пользователя, должен предоставить необходимую ему информацию и обеспечить контроль, анализ, прогнозирование, выбор наиболее эффективных путей развития и принятия оперативных управленческих решений. Управленческий и финансовый учет образуют единую систему бухгалтерского учета в организации. В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа.

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ [3] цель налогового учета определена как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций». При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета).

Статистический учет направлен на получение, группировку и обобщение данных о состоянии деятельности предприятия. Он осуществляется на основе государственной отчетности и/или статистических обследований и фиксации данных за определенный календарный период. Статистический учет осуществляется по единым методам.

Несмотря на то, что первичная база всех видов учета должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатами.

Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый, статистический и налоговый. У каждого типа учета свои цели: налоговый – отчитаться перед государством по налогам, бухгалтерский – оценить компанию по единым стандартам для государства и внешних лиц, управленческий – дать ответы для принятия решений для руководства и собственников и т.д. Каждый из этих типов учета оценивает одни и те же факты хозяйственной деятельности в своей системе координат.

В зарубежных странах потребность в развитии управленческого учета в государственных ведомствах появилась в середине 1980-х гг. В нашей стране актуальным вопрос о формировании управленческого учета стал в связи с проводимыми реформами бюджетного процесса [20, с. 75].

Это связано, в первую очередь, с направленностью проводимых преобразований на повышение качества бюджетного планирования посредством внедрения методов бюджетирования, ориентированного на результат. В связи с чем возникла необходимость в формировании системы учета и отчетности, способной генерировать данные для принятия управленческих решений в области планирования, управления текущей деятельностью и мониторинга результатов работы [32, с. 182]. В результате, проблема «сосуществования» бухгалтерского учета для бюджетных учреждений и управленческого учета стала иметь не только теоретическое, но и сугубо практическое значение.

Понятие управленческого учета его цели, задачи и элементы

Существует множество определений понятия управленческого учета. Классической формулировкой понятия можно считать: Упорядоченная система сбора, обработки и анализа информации о финансово-хозяйственной жизни организации с целью принятия управленческих решений представляет собой систему управленческого учета [25, с. 124].

Управленческий учет необходим для быстрого реагирования менеджментом и руководством на отдельные неблагоприятные ситуации и принятия тех решений, которые помогут достичь оптимальных результатов для их устранения [16, с. 93].

В определенном виде система управленческого учета присутствует в каждой организации. Развитие теории управления привело к тому, что в настоящее время в большинстве случаев управленческий учет рассматривают в первую очередь как индивидуальную систему внутреннего управленческого контроля, необязательную к исполнению: таким образом, управленческий учет по своим базовым свойствам это рекомендательная системы. В соответствии с наиболее современными подходами к организации научного управления, управленческий учет представляет собой индивидуальную систему сбора, оценки, интерпретации информации и индивидуальный порядок формирования массива оперативных данных [38, с. 43].

Поскольку управленческий учет представляет собой систему, то крайне необходимо рассмотреть его базовые элементы: предмет, объекты и субъекты.

Предметом управленческого учета является в целом внутренняя производственная (хозяйственная) деятельность, рассматриваемая на уровне [39, с. 45]:

- отдельных структурных подразделений;

- рабочих групп;

- проектов;

- центров финансовой ответственности;

- различной формы финансовых отношений.

Объектами управленческого учета являются издержки предприятия в различных их формах, видах и точках формирования [15, с. 119].

Субъектами системы управленческого учета являются все работники предприятия, которые определены в соответствии с индивидуальной схемой построения системы управленческого учета [39, с. 47].

Основная цель управленческого учета – изыскать резервы для повышения эффективности деятельности предприятия. Информация управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании [32, с. 181].

Основными задачами управленческого учета являются:

- учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

- учет затрат и доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

- исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонений их от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции и т.п.);

- определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам, услугам и другим позициям;

- контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

- планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

- прогнозирование и оценка прогноза (предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

- составление управленческой отчетности и представление ее управленческому персоналу и специалистам для управления производством и принятия решений на перспективу [38, с. 40].

В рамках научного базиса управления и финансового управления одним из ключевых вопросов является формирование поля функций управленческого учета совместно с действующими системами бухгалтерского учета, финансового и оперативного учета. Для определения данных функций сначала следует изучить основные функции бухгалтерского учета [27, с. 27]:

- ведение бухгалтерского учета всех хозяйственных операций: денежных средств и расчетов с контрагентами; производственных запасов; основных средств и нематериальных активов; капитальных и финансовых вложений; готовой продукции и ее реализации; фондов, резервов и займов;

- ведение учета и анализа финансовых результатов и использования прибыли;

- разработка принципов и ведение производственного учета, используемого для целей внутрифирменного управления и составляющего коммерческую тайну фирмы;

- предоставление данных для финансового учета и отчетности;

- сбор статистических данных и ведение статистического учета.

Управленческий учет в целом выполняет две функции [30, с. 43]:

- обеспечивает базу данных для планирования деятельности и главным образом, в аспекте рентабельности каких-либо направлений бизнеса или проектов на основе установления зависимости между прибылью и себестоимостью (в данном случае речь идет о помощи руководителям в реализации функций планирования деятельности).

- формирование базы данных для анализа эффективности использования ресурсов (в данном случае речь идет о повышении эффективности процедур управленческого контроля).

В зависимости от рода деятельности предприятия эффективными оказываются те или иные методы управленческого учета: совокупность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе организации [25, с.124].

Наиболее распространены следующие методы управленческого учета: нормирование и лимитирование, анализ и контроль, обобщение и группировка, документация, инвентаризация, оценка, двойная запись, планирование, стимулирование. Планирование, нормирование и лимитирование составляют основу системы управления организацией. Сущность и значение для управления основных элементов, составляющих систему управленческого учета, представлены в Приложении 2.

Различные методы управленческого учета не действуют изолированно друг от друга, а лишь в системе организации внутренних хозяйственных связей, направленной на решение конкретных задач управления [35, с. 265].

Управленческий учет является подсистемой бухгалтерского учета, поэтому бухгалтерские показатели постоянно используются в анализе, учете и отчетности и позволяют организовать управленческую деятельность. Практика показывает, что операции бухгалтерского и управленческого учета примерно в 80% случаев совпадают [34, с. 22]. Основные бухгалтерские (финансовые) показатели, используемые в управленческом учете приведены в Приложении 3.

Некоторые авторы (например, А. А. Епифанов) акцентируют внимание на то, что наряду с бухгалтерским учетом, управленческий учет позволяет обеспечить сбор, измерение, обобщение и хранение информации. Однако, здесь следует подчеркнуть то, что в отличие от бухгалтерской информации, база данных управленческого учета содержит многорвариативную информацию, в то время, как система бухгалтерского учета строго фиксирует фактические данные о хозяйственных событиях [22, с. 168].

Постановка управленческого учета является внутренним делом самой организации. В отличие от финансового и налогового учетов, ведение управленческого учета не является обязательным для организации. Система управленческого учета служит лишь интересам эффективного управления, поэтому решение о целесообразности ее ведения руководитель организации принимает исходя из того, как он оценивает затраты и выгоды от ее функционирования [14, с. 129].

Принципы управленческого учета

С целью формирования эффективной системы внутреннего управленческого учета особую важность приобретают вопросы изучения сущности главных принципов его функционирования, т.к. именно они позволяют правильно идентифицировать отличия управленческого учета от иных видов учета. Принципы учета, наряду с предметом и методом обеспечивают реализацию его цели и задач. Принципом является основополагающее утверждение, на основе которого осуществляется формирование элементов системы в рамках научного и логического подхода. Они определяют те базовые (фундаментальные) предпосылки, в соответствии с которыми ведется учет [17, с. 148].

Исследованию формирования принципов управленческого учета посвящены труды отечественных и зарубежных ученых. Можно выделить, как минимум, три подхода к определению принципов управленческого учета. Первый подход объединяет исследователей, которые не видят необходимости в формулировке каких-либо принципов данного вида учета. Второй подход, напротив, заключается в необходимости определения принципов, специфичных для управленческого учета. Третий подход состоит в сочетании общих принципов учета с набором принципов, специфичных для организации управленческого учета.

В данном контексте весьма полезным представляется сравнительный анализ принципов финансового учета и применимость их в управленческом учете. Исследование и определение важнейших закономерностей позволит разработать целостный, согласованный и эффективный механизм управленческого учета в организации.

Принципы бухгалтерского (финансового) учета в России определены в Положении по бухгалтерскому учету «Учетная политика организации» [7], которое устанавливает допущения и требования, и в законе «О бухгалтерском учете» [5], определяющем нормы, обязательные для всех экономических субъектов.

Допущения:

Принцип обособленности. Требует рассмотрения каждого экономического субъекта отдельно от других. Применим во всех видах учета. При этом в финансовом и налоговом учете экономический субъект рассматривается в целом, как единая не делимая структура, в управленческом же учете при решении специфических задач обособленно рассматривается предприятие не только в целом, но и отдельные его подразделения.

Принцип непрерывности деятельности. Подразумевает необходимость формирования информационного поля учетных данных постоянно, а не время от времени. Данный принцип так же свойственен всем управленческому и финансовому учетам. В управленческом учете этот принцип нацеливает на создание информационного обслуживания решений долгосрочных проблем организации [28, c. 462].

Временная определенность фактов хозяйственной жизни предполагает относить их к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств.

Последовательность применения учетной политики по праву следует считать требованием для финансового и налогового учета. Обязательность данного требования подчеркивается и в ПБУ «Учетная политика организации» [7], и в ст. 313 Налогового кодекса РФ [3], которые жестко регламентируют случаи ее изменения.

Принцип временной определенности неразрывно связан с принципом начисления и соответствия: понесенные затраты относятся на расходы отчетного периода путем непосредственного их соотнесения с принесенной ими выгодой (заработанным доходом). Т. е. соответствие – это одновременное признание доходов и расходов, совместно являющихся прямыми результатами одной операции или события. Однако иногда невозможно установить соответствие между доходами и расходами. Это вынудило бухгалтеров ввести критерий временной привязки расходов. Такой критерий устанавливается с помощью разграничения прямых расходов, относимых на себестоимость продукции и косвенных (периодических) расходов. Прямые расходы обычно отражаются в периоде, когда товары или услуги использованы. Если косвенные расходы приносят доход на протяжении нескольких периодов, то они включаются в состав расходов равномерно по отчетным периодам в течение всего срока [34, c. 25].

Требования:

Принцип осмотрительности. Осмотрительность также подходит под определение требования и одновременно может служить ограничением надежности информации. Суть принципа сводится к тому, что бухгалтер скорее выберет низшую оценку для активов и доходов и наивысшую для долговых обязательств и расходов.

Приоритет содержания над формой. Необходим в тех случаях, когда требуется точное соблюдение синтаксических требований к составлению документов менее приоритетно, чем выполнение семантических. Соблюдение этого принципа провозглашает приоритет экономического содержания фактов хозяйственной жизни над их юридической формой при предоставлении разного рода информации в системе учета.

Принцип полноты. Означает максимальную полноту предоставляемой информации. Только на основе достоверных, надежных и полных данных, можно принимать по-настоящему грамотные и правильные решения в сфере управления компанией.

Принцип своевременности. Любая информация должна предоставляться вовремя, тогда, когда данные нужны. Данные предоставленные позже необходимого момента могут полностью потерять свою смысловую нагрузку и/или искривить результаты учета. Если сравнить управленческий и налоговый учет с финансовым, то для первого данная граница будет смещена в пользу оперативности получения информации в ущерб ее точности, а для последних, наоборот, решающее значение приобретает точность и подтвержденность данных, для чего требуется большее время, оперативность отходит на второй план [37, с. 75].

Принцип непротиворечивости. Непротиворечивость в широком смысле – чисто техническое требование к ведению любой информационной системы. Основанием записи в отчетные регистры со всех видах учета является первичный документ и, соответственно, между данными регистра и документа не должно быть расхождений.

Принцип рациональности. Рациональность следует рассматривать скорее, как рекомендацию или условие подготовки и представления отчетности. Рациональность представляет собой ограничение уместности и надежности (баланс между затратами на получение информации и выгодами от ее использования) [17, c. 151].

Принцип объективности. В финансовом и налоговом учете, чаще всего, используются только объективные данные, а в управленческом, наряду с фактическими показателями, используется и оценочная информация.

Принцип существенности. Отчеты по управленческому учету должны включать в себя исключительно значимые данные. Значительность такой информации определяется не только количественными параметрами, но и качественными характеристиками хозяйственных фактов или событий. Если проведенная операция в определенном смысле не стоит усилия по ее регистрации, то ведение учета в таком случае совершенно нецелесообразно. «Не теряйте свое время на тщательный учет незначительных предметов» [41, с. 207].

Принцип периодичности. Управленческая отчетность, так же, как и отчетность финансовая и налоговая, должна иметь строгую периодичность. Выполнение данного принципа необходимо строго контролировать в организации, в связи с тем, что, в отличие от бухгалтерских отчетов, составление и подача отчетности по данным управленческого учета не закреплена на законодательном уровне. Однако для эффективности принятия стратегических решений в сфере управления, принцип периодичности обработки информации и составление управленческой отчетности имеет большое значение.

Правила:

Отображение двойной записью. Данное правило финансового учета может быть применено и в управленческом учете, в зависимости от выбранной модели построение учетной системы.

Денежный измеритель. Вся информация в финансовом учете отображается в денежном выражении, а управленческий учет может оперировать не только денежными, но и прочими показателями. Они могут быть количественными, качественными, вероятностными.

Документальное оформление. Оно продекларировано как в бухгалтерском [5, 7], так и в налоговом [3] учете. В отличие от российского бухучета, МСФО сознательно не признают данный принцип, полагая, что он противоречит другому, более важному требованию – приоритета содержания перед формой.

Помимо перечисленных, существуют и другие правила ведения бухгалтерского и налогового учета, регламентируемые нормативными документами всех уровней, такие, как обязательность проведения инвентаризаций, использование русского языка, правила, предъявляемые к оформлению документов, порядку составления отчетности и т.п., число которых довольно велико.

Все перечисленные выше принципы, обусловленные требованиями бухгалтерского учета, могут быть, применены и к постановке и ведению управленческого учета в организации, так как они устанавливают основные методологические подходы к определению сущности управленческого учета.

Отсутствие единого подхода к определению принципов управленческого учета объясняет многообразие исследовательских работ и мнений в области необходимости определения принципов, специфичных только для управленческого учета. Одни авторы рассматривают принципы управленческого учета с точки зрения производственного процесса, а другие во главу угла ставят процесс принятия менеджерами управленческих решений. Рассмотрим взгляды авторов, ставящих во главу угла принятие управленческих решений.

Так, Т.И. Безбородова, Л.А. Жарикова и И.Э. Гущина определили следующие принципы [33, с. 156]:

- непрерывность деятельности предприятия;

- использование единых для планирования и учета (планово-учетных) единиц измерения;

- оценка результатов деятельности подразделений предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления;

- применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

- периодичность;

- полнота и аналитичность.

Л.А. Пошелюк, рассматривает эти же принципы, дополняя их принципом делегирования ответственности и мотивации исполнителей [34, с. 21].

И.А. Адамов и В.Е. Чернышев к уже изложенным добавили такой принцип, как применение специальных форм учетной документации [40, с. 472].

Рассмотрим содержание, которое вкладывают авторы в данные принципы.

Непрерывность деятельности предприятия выражается отсутствием намерения самоликвидироваться, сократить масштабы производства, означает, что предприятие будет развиваться в будущем; нацеливает на создание информационного обслуживания решения долгосрочных проблем.

Напрямую с ним перекликается принцип непрерывности, подразумевающий необходимость формирования информационного поля учетных данных постоянно, а не время от времени.

Принцип оценки результатов деятельности подразделений предприятия предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли от производства и реализации.

Аналогичное содержание вложено в принцип обособленности, который требует рассмотрения каждого экономического субъекта отдельно от других. В управленческом учете при решении специфических задач обособленно рассматривается предприятие не только в целом, но и отдельные его подразделения.

Использование единых для планирования и учета (планово-учетных) единиц измерения в планировании и учете производства обеспечивает между ними прямую и обратную связь. Исходя из этого принципа возникает необходимость в применении принципа сопоставимости, в соответствии с которым одинаковые показатели за разные периоды времени должны быть сформированы в соответствии с одними и теми же принципами [36, c. 469].

Сущность принципа преемственности и многократного использования первичной и промежуточной информации заключается в разовой фиксации данных в первичных документах или произведенных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов [40, с 60].

Формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления. Согласно этого принципа на самом нижнем уровне возникает первичная учетная информация в первичных документах, отчетах основных и вспомогательных цехов; на последующих уровнях производится объединение и формирование отчетной сводной документации в функциональных отделах; и на самом верхнем уровне происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию.

Применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, отдельных подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированного.

Принцип своевременности подразумевает, что информация должна быть представлена тогда, когда она необходима.

Принцип периодичности обязывает отражать производственный и коммерческий циклы предприятия, установленные учетной политикой. Внутренний оборот информации, и внутренние отчеты желательно также строить с учетом этого принципа и составлять их не только по запросам, но и на регулярной основе (как следствие принципа непрерывности).

Принцип полноты, а также принцип полноты и аналитичности обеспечивают исчерпывающую информацию об объектах учета. Информация, которая касается учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на ее основе, были максимально эффективными. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур.

Содержание принципа понятности находится в связи с вышеназванным принципом. Информация, представленная в любом учетном документе, должна быть понятна пользователю этого документа. В случае управленческого учета можно сказать, что информация, подготовленная для менеджера, который будет принимать по ней какие-либо решения, должна быть представлена в такой форме, чтобы менеджер ее понял. Информация должна быть уместной, т.е. должна относиться к интересующей менеджера проблеме и не быть перегруженной лишними деталями.

С принципом полноты тесно перекликается принцип надежности, который требует, чтобы информация, используемая при принятии решений, была обоснованной.

Принцип делегирования ответственности и мотивации исполнителей предполагает перераспределение ответственности между руководителями различных иерархических уровней управления и выбор критериев оценки деятельности, максимально способствующих их мотивациям.

Принцип применения специальных форм учетной документации создает некий порядок в форме представления информации в управленческом учете, что является основой формирования всей информационной системы организации. Подобная документация должна быть выработана в каждой организации и утверждена учетной политикой.

Также к принципам, на основании которых строится управленческий учет следует отнести:

Оперативность представления информации предполагает ослабление требований к полноте информации в пользу ее оперативности. Отчеты по заданным показателям в управленческом учете составляются в соответствии с необходимостью и при этом максимально оперативно, в том числе в автоматическом режиме согласно заданным критериям и специфике бизнеса, ведь они не привязаны к каким-либо срокам законодательно.

Конфиденциальность представления информации. Если бухгалтерская отчетность предназначена в первую очередь для контролирующих органов, то данные управленческого учета рассчитаны непосредственно на практическое применение. При этом сведения, предоставленные бухгалтерией, дополняются максимально конкретизированными данными обо всех процессах, происходящих в организации и имеющих значение при принятии управленческих решений.

Гибкость системы управленческого учета означает приспособленность системы управленческого учета к индивидуальным особенностям организации.

Прогнозность системы управленческого учета означает направленность системы управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов.

Экономичность представляемой информации состоит в том, что управленческим учетом формируется лишь та информация и та отчетность, которые необходимы для целей управления.

Принцип управления по отклонениям означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет установить ответственность за возникшие неблагоприятные отклонения и оперативно устранить их причины.

Российская практика отличается от зарубежной. Именно поэтому для формирования более полного представления, целесообразно обратиться к международным принципам управленческого учёта. В конце октября 2014 г. Был опубликован документ «Международные принципы управленческого учета». Согласно этому документу выделяются четыре основных принципа управленческого учета.

Первый принцип – коммуникация (ключевой компонент успеха) – направлен на достижение одной из целей управленческого учета, которая состоит в выработке наиболее обоснованной и эффективной стратегии организации и ее реализации на всех уровнях управления.

Второй принцип – использование релевантной информации. Релевантный подход в управленческом учете предполагает формирование доступной, надежной и контекстной информации.

Третий принцип – анализ влияния различных факторов на ценность компании. Эффективную систему управленческого учета отличает способность превращать информацию в конкретные выводы путем прогнозирования последствий моделируемых сценариев.

Четвертый принцип – управление, основанное на доверии. Этот принцип предполагает выявление потенциальных конфликтов интересов между личными или краткосрочными коммерческими целями и долгосрочными ценностями организации [34, с. 23].

Принципы управленческого учёта, сформулированные международными организациями, которые дают представление в более общем виде и, в то же время, являются универсальными для различных организаций [20, c.76].

Некоторые российские авторы выстраивают систему принципов управленческого учета, основываясь на зарубежных исследованиях.

Так Л.В. Шалаева [34, с. 22] выделила 6 специфических принципов для управленческого учета:

- принцип соответствия учетной информации стратегическому уровню принятия решений;

- принцип гибкости метода и соответствия используемого инструментария ключевым стратегическим целям и задачам;

- принцип соответствия стратегии и организационной структуры (принцип стратегической отчитывающейся единицы);

- принцип единства учетно-аналитического пространства принятия управленческих решений;

- принцип множественности аналитических группировок затрат, учетных оценок и используемых показателей;

- равный статус значимости количественной и качественной информации.

При этом автор дополняет принципы рядом допущений:

- условность границ отчитывающейся стратегической единицы;

- альтернативность возможных учетно-аналитических решений;

- допущение высокого уровня субъективности при принятии решений (значимость качественных, нефинансовых оценок).

А.С. Ажигалиева [40, с. 60] рассматривает принципы управленческого учета в рамках управленческого цикла, в котором она выделяет 4 этапа: стратегия, план, выполнение, оценка. Она считает, что на каждом из этих этапов последовательно реализуются следующие 3 принципа:

- подготовка релевантной (существенной) информации;

- моделирование процесса создания стоимости организации;

- эффективная коммуникация.

Использование перечисленных выше принципов в той или иной комбинации позволяет построить такую систему управленческого учета, чтобы она максимально соответствовала главной цели деятельности организации [29, с. 42].

Качество, оперативность и достоверность информации, извлекаемой из системы управленческого учета, обеспечивают дисциплину принятия решений и управленческую деятельность в целом [17, с. 150].

Проведенный обзор принципов управленческого учета позволяет сделать выводы о том, что использование перечисленных принципов управленческого учета обеспечивает его действенность в решении поставленных перед ним взаимосвязанных задач и способствует построению рациональной системы управленческого учета такой, чтобы она максимально соответствовала главной цели организации – достижению повышения рентабельности выпускаемой продукции (работ, услуг).

Таким образом, изучив основные вопросы организации управленческого учета следует сделать главные выводы. В первую очередь управленческий учет является одним из видов хозяйственного учета, необходимый для разработки индивидуальной системы управленческого контроля и представляет собой систему сбора и агрегирования информации.

Отличие управленческого учета от иных видов учета исходят из разных методов, принципов использования инструментов учета и конечной цели учета. В первую очередь управленческий учет отличаются более высоким уровнем детализации агрегируемых данных, а также более широкой областью формирования показателей, о чем говорят принципы многовариабельности, непрерывности и оперативности. Принцип экономичности и принцип индивидуального подхода к формированию финансовых ресурсов, финансовых потоков и центров финансовой ответственности указывают на необходимость формирования индивидуальной модели управленческого учета. Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

Поскольку управленческий учет является составной частью системы управления учреждением и не ограничивается общепринятыми принципами бухгалтерского учета, при его построении исходными должны стать следующие позиции:

- соответствие целям и задачам деятельности организации;

- отражение особенностей технологических процессов производимых товаров или оказываемых услуг;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами организационной структуры управления учреждением.

Исходя из особой важности рассматриваемых вопросов в организации эффективного процесса управления и эффективного механизма принятия наименее рискованных управленческих решений далее во второй главе логически верным является изучение действующей практики организации системы управленческого учета на примере выбранного объекта исследования.

Оценка системы управленческого учета МБУК «ЦДМ «Ярград»

Краткая характеристика учреждения

Муниципальное бюджетное учреждение культуры «Центр досуга молодежи «Ярград» Яранского района Кировской области создано на основании постановления администрации Яранского муниципального района от 22.12.2015 № 1024 «О создании муниципального бюджетного учреждения».

Устав МБУК «ЦДМ «Ярград» утвержден постановлением администрации Яранского муниципального района Кировской области от 22.12.2015 № 1024.

Учреждение является некоммерческой организацией, созданной муниципальным образованием Яранский муниципальный район Кировской области. Организационно-правовая форма: муниципальное учреждение. Тип – бюджетное.

Полное наименование учреждения - муниципальное бюджетное учреждение культуры «Центр досуга молодежи «Ярград» Яранского района Кировской области. Сокращенное наименование: МБУК «ЦДМ «Ярград».

Юридический адрес и место фактического нахождения: Российская Федерация, 612260, Кировская область, г. Яранск, ул. Халтурина, д. 21.

В соответствии с Федеральным законом «О государственной регистрации юридических лиц» Межрайонной инспекцией Федеральной налоговой службы №5 по Кировской области 31 декабря 2015 года МБУК «ЦДМ «Ярград» выдано свидетельство серии 43 № 002632220 о внесении записи в Единый государственный реестр юридических лиц за номером 1154350016391.

МБУК «ЦДМ «Ярград» поставлен на учет 30.12.2015 в Межрайонной инспекции Федеральной налоговой службы № 5 по Кировской области, присвоен идентификационный номер налогоплательщика (ИНН) – 4339010866, КПП – 433901001, о чем выдано свидетельство серии 43 № 002632221.

Учреждение создано с целью удовлетворения культурных и духовных потребностей населения, формирования эстетической культуры молодежи и высокой эффективной среды культурного досуга, обеспечение свободного доступа к объектам культуры всех категорий населения, в том числе малоимущих и социально незащищенных групп.

Полномочия Учредителя от имени муниципального образования Яранский муниципальный район Кировской области в отношении Учреждения осуществляет Управление культуры Яранского муниципального района Кировской области. Управление культуры Яранского района является органом местного самоуправления и наделено полномочиями по решению вопросов местного значения и полномочиями для осуществления отдельных государственных полномочий, переданных в соответствии с федеральными законами и законами области.

Управление Культуры Яранского района определяет цели, условия и порядок деятельности исследуемого учреждения, утверждает его устав, назначает на должность и освобождает от должности руководителя.

Являясь Учредителем учреждений культуры Яранского района и главным распорядителем средств бюджета Яранского муниципального района, Управление доводит до МБУК «ЦДМ «Ярград» и других подведомственных учреждений муниципальное задание на выполнение муниципальных работ и услуг. Финансовое обеспечение выполнения муниципального задания осуществляется путем выделения субсидий на его выполнение и согласовании планов финансово-хозяйственной деятельности Управлением культуры.

Имущество Учреждения является собственностью муниципального образования Яранский муниципальный район Кировской области и может быть использовано только для осуществления целей и видов деятельности Учреждения. Имущество Учреждения закреплено за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ. Контроль за использованием по назначению и сохранностью имущества, закрепленного за учреждением на праве оперативного управления, осуществляет Управление по делам муниципальной собственности администрации Яранского района.

Основные виды деятельности МБУК «ЦДМ «Ярград»:

- создание и организация работы любительских творческих коллективов, кружков, студий, любительских объединений, клубов по интересам различной направленности и других клубных формирований;

- проведение различных по форме и тематике культурно–массовых мероприятий;

- организация кино– и видео–обслуживания населения.

МБУК «ЦДМ «Ярград» может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано и соответствует указанным целям, при условии, что такая деятельность указана в уставе учреждения.

Постоянно действующим единоличным исполнительным органом МБУК «ЦДМ «Ярград» является директор. Директор самостоятельно решает все вопросы деятельности МБУК в соответствии с законодательством Российской Федерации и Уставом учреждения.

Учреждение самостоятельно осуществляет финансово-хозяйственную деятельность, имеет самостоятельный баланс, лицевые счета в финансовом управлении Яранского района, печать установленного образца, штамп и бланки со своим наименованием.

Источниками формирования имущества и финансовых средств МБУК ЦДМ «Ярград» являются:

- бюджетные поступления в виде субсидий;

- имущество, переданное учреждению на праве оперативного управления, включая недвижимое имущество и особо ценное движимое имущество;

- средства, полученные учреждением за предоставление платных досуговых услуг, безвозмездные и целевые поступления, пожертвования от физических и (или) юридических лиц.

Для осуществления финансово - хозяйственной деятельности МБУК «ЦДМ «Ярград» открыты следующие лицевые счета в финансовом управлении администрации Яранского района:

- лицевой счет получателя субсидии на выполнение муниципального задания;

- лицевой счет получателя доходов от предпринимательской и иной приносящей доход деятельности;

- лицевой счет получателя субсидии на иные цели.

Учреждение отвечает по своим обязательствам имуществом, находящимся у него на праве оперативного управления, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за ним Учредителем или приобретенным за счет средств, выделенных ему Учредителем на приобретение этого имущества.

В целях осуществления ведения бухгалтерского учета, составления и предоставления отчетности, осуществления правового сопровождения и обеспечения деятельности (хозяйственно-эксплуатационной) заключено Соглашение № 3 от 01.08.2019. Оно указывает, что все данные мероприятия осуществляет Муниципальное казенное учреждение «Центр обслуживания учреждений» Яранского района Кировской области.

Анализ финансово-хозяйственной деятельности учреждения

Ключевыми источниками информации для анализа финансового состояния МБУК ЦДМ «Ярград» являются баланс учреждения (ф. 0503730), отчет о финансовых результатах деятельности учреждения (ф. 0503721).

Данные баланса МБУК «ЦДМ «Ярград» за 2017 – 2019 годы приведены в приложении 4.

Динамика изменения показателей разделов баланса отражена в таблице 1.

Таблица 1

Динамика изменения показателей разделов баланса

|

показатель |

сумма, руб. |

абсолютное изменение показателей, руб. |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

абсолютное изменение показателей 2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Нефинансовые активы |

100836940,02 |

102090635,63 |

99249036,71 |

1253695,61 |

-2841598,92 |

1,2 |

-2,8 |

|

Финансовые активы |

4881106,32 |

24158,32 |

22445,92 |

-4856948,00 |

-1712,40 |

-99,5 |

-7,1 |

|

АКТИВ БАЛАНСА |

105718046,34 |

102114793,95 |

99271482,63 |

-3603252,39 |

-2843311,32 |

-3,4 |

-2,8 |

|

Обязательства |

108609630,54 |

108695924,62 |

108224329,48 |

86294,08 |

-471595,14 |

0,1 |

-0,4 |

|

Финансовый результат |

-2891584,20 |

-6581130,67 |

-8952846,85 |

-3689546,47 |

-2371716,18 |

127,6 |

36 |

|

ПАССИВ БАЛАНСА |

105718046,34 |

102114793,95 |

99271482,63 |

-3603252,39 |

-2843311,32 |

-3,4 |

-2,8 |

По состоянию на 01.01.2020 года наблюдается уменьшение валюты баланса по отношению к данным на 01.01.2017 года на 6446,6 тыс. руб., что соответствует снижению на 6,1 %. Данный факт следует рассматривать как негативный показатель. Для интерпретации данного изменения необходимо привести анализ структуры изменившихся статей баланса.

Структура актива баланса учреждения представлена в таблице 2.

Таблица 2

Структура актива баланса учреждения

|

Показатель |

доля, % |

абсолютное изменение показателей 2019 к 2017, руб. |

темп роста 2019 к 2017, % |

||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

|||

|

Нефинансовые активы |

95,38 |

99,99 |

99,63 |

4,25 |

4,5 |

|

Финансовые активы |

4,62 |

0,01 |

0,37 |

-4,25 |

-92,0 |

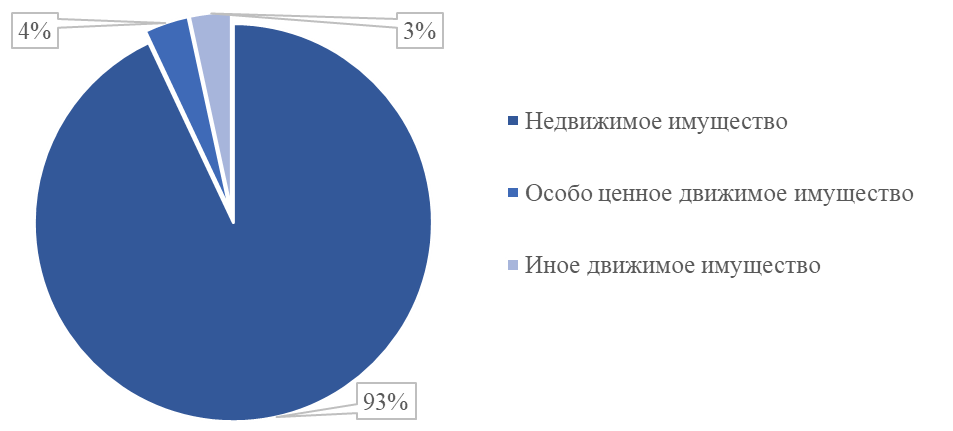

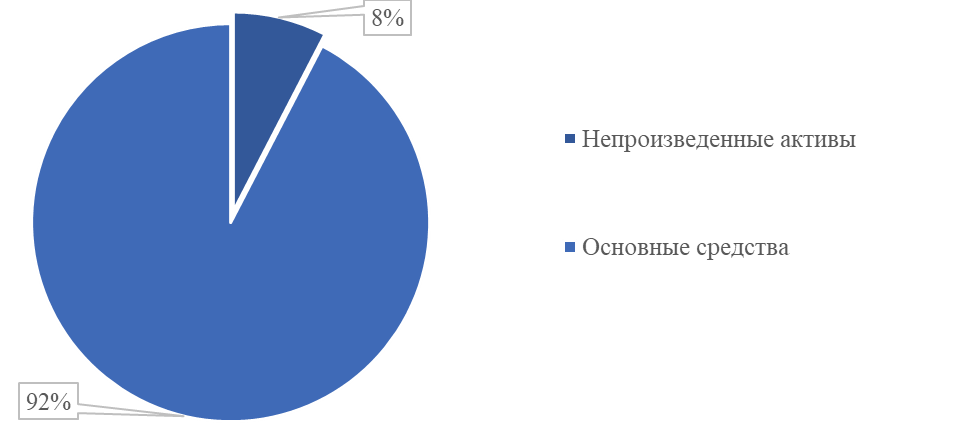

Наибольшую долю в активах учреждения занимают нефинансовые активы и составляют по состоянию на 01.01.2020 года 99,63 % от всех активов. Они представлены недвижимым и движимым имуществом, закреплённым учредителем за учреждением на праве оперативного управления, а также приобретенным за счет выделяемых на эти цели средств учредителем и средств, полученных МБУК «ЦДМ «Ярград» от оказания платных услуг.

Наглядно структура нефинансовых активов учреждения по состоянию на 01.01.2020 года представлена на рисунках 2, 3.

Рисунок 2. Структура нефинансовых активов по группам имущества по состоянию на 01.01.2020 года

Рисунок 3. Структура нефинансовых активов по состоянию на 01.01.2020 года

Динамика стоимости нефинансовых активов анализируемого учреждения представлена в таблице 3.

Таблица 3

Динамика стоимости нефинансовых активов МБУК «ЦДМ «Ярград»

|

показатель |

стоимость, руб. |

отклонение (+ / -), руб. |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Основные средства (первоначальная стоимость), всего |

100654945,29 |

105506816,29 |

105940112,29 |

4851871,00 |

433296,00 |

4,8 |

0,4 |

|

Амортизация основных средств |

7375025,13 |

10973200,52 |

14248095,44 |

3598175,39 |

3274894,92 |

48,8 |

29,8 |

|

Основные средства (остаточная стоимость), всего |

93279920,16 |

94533615,77 |

91692016,85 |

1253695,61 |

-2841598,92 |

1,3 |

-3 |

|

Непроизведенные активы |

7557019,86 |

7557019,86 |

7557019,86 |

— |

— |

— |

— |

|

Материальные запасы |

— |

— |

— |

— |

— |

— |

— |

|

Нефинансовые активы, всего |

100836940,02 |

102090635,63 |

99249036,71 |

1253695,61 |

-2841598,92 |

1,2 |

-2,8 |

Из таблицы видно, что по состоянию на 01.01.2020 года 97 % стоимости нефинансовых активов, отраженных в балансе МБУК «ЦДМ «Ярград», сформировано за счет имущества, закреплённого за учреждением на праве оперативного управления (либо приобретено за счет средств субсидии на выполнение муниципального задания) и лишь 3% стоимости имущественного комплекса сформировано за счет собственных средств учреждения.

Динамика стоимости и структура финансовых активов МБУК «ЦДМ «Ярград» представлены в таблицах 4, 5.

Для учреждения не характерно наличие на начало года денежных средств на лицевых счетах. По состоянию на 01.01.2018 года наличие 4858 тыс. руб. на лицевом счете объясняется тем, что МБУК «ЦДМ «Ярград» участвовало в конкурсном отборе, проводимом Фондом кино на проведение переоборудования кинозала, и вошло в число победителей. На основании заключенного договора с Фондом кино учреждению были перечислены средства на проведение закупки оборудования для осуществления цифрового кинопоказа в декабре 2017 года. В связи с необходимостью осуществления закупки в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» закупка данного оборудования была осуществлена в 2018 году. Это привело к остатку денежных средств на лицевом счете на конец 2017 года.

Таблица 4

Динамика стоимости финансовых активов МБУК «ЦДМ «Ярград»

|

показатель |

стоимость, руб. |

абсолютное изменение показателей |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Денежные средства учреждения, всего |

4858000,00 |

— |

— |

-4858000,00 |

— |

-100,0 |

— |

|

на лицевых счетах учреждения в органе казначейства |

4858000,00 |

— |

— |

-4858000,00 |

— |

-100,0 |

— |

|

в кассе учреждения |

— |

— |

— |

— |

— |

— |

— |

|

Дебиторская задолженность по доходам, всего |

17899,98 |

13759,98 |

17899,98 |

-4140,00 |

4140,00 |

-23,1 |

30,1 |

|

долгосрочная |

— |

— |

— |

— |

— |

— |

— |

|

Дебиторская задолженность по выплатам ,всего |

5206,34 |

10398,34 |

4545,94 |

5192,00 |

-5852,40 |

99,7 |

-56,3 |

|

долгосрочная |

— |

— |

— |

— |

— |

— |

— |

|

Итого |

4881106,32 |

24158,32 |

22445,92 |

-4856948,00 |

-1712,40 |

-99,5 |

-7,1 |

Таблица 5

Структура финансовых активов МБУК «ЦДМ «Ярград»

|

Показатель |

доля, % |

абсолютное изменение показателей 2019 к 2017, руб. |

темп роста 2019 к 2017, % |

||

|

2017 |

2018 |

2019 |

|||

|

Денежные средства учреждения |

99,53 |

— |

— |

-99,53 |

-100 |

|

Краткосрочная дебиторская задолженность по доходам |

0,37 |

56,96 |

79,75 |

79,38 |

21454,1 |

|

Краткосрочная дебиторская задолженность по выплатам |

0,11 |

43,04 |

20,25 |

20,14 |

18309,1 |

Из приведенных данных видно, что финансовые активы учреждения представлены денежными средствами и дебиторской задолженностью контрагентов. Доля их в структуре актива баланса не значительна.

Пассив баланса МБУК «ЦДМ «Ярград» представлен обязательствами и финансовым результатом деятельности экономического субъекта.

Динамика показателей обязательств и их структура приведены в таблицах 6, 7.

Таблица 6

Динамика обязательств МБУК «ЦДМ «Ярград»

|

показатель |

сумма обязательств, руб. |

абсолютное изменение показателей, руб. |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Кредиторская задолженность по выплатам, всего |

213418,95 |

390374,70 |

28279,88 |

176955,75 |

-362094,82 |

82,9 |

-92,8 |

|

долгосрочная |

— |

— |

— |

— |

— |

— |

— |

|

Расчеты по платежам в бюджеты |

218238,04 |

127576,37 |

18076,05 |

-90661,67 |

-109500,32 |

-41,5 |

-85,8 |

|

Расчеты с учредителем |

108177973,55 |

108177973,55 |

108177973,55 |

— |

— |

— |

— |

|

Доходы будущих периодов |

— |

— |

— |

— |

— |

— |

— |

|

Резервы предстоящих расходов |

— |

— |

— |

— |

— |

— |

— |

|

Итого |

108609630,54 |

108695924,62 |

108224329,48 |

86294,08 |

-471595,14 |

0,1 |

-0,4 |

Таблица 7

Структура обязательств учреждения

|

Показатель |

доля обязательств, % |

абсолютное изменение показателей 2019 к 2017, %. |

темп роста 2019 к 2017, % |

||

|

2017 |

2018 |

2019 |

2017 |

2018 |

|

|

Краткосрочная кредиторская задолженность по выплатам |

0,2 |

0,36 |

0,03 |

-0,17 |

-85,0 |

|

Расчеты по платежам в бюджеты |

0,2 |

0,12 |

0,02 |

-0,18 |

-90,0 |

|

Расчеты с учредителем |

99,6 |

99,52 |

99,96 |

0,36 |

0,4 |

Из приведенных данных видно, что абсолютную величину обязательств представляют расчеты с учредителем. Данный показатель отражает стоимость имущества, закрепленного за учреждением его учредителем на праве операционного управления.

Текущая кредиторская задолженность перед контрагентами и задолженность по платежам в бюджеты составляют незначительную доли и имеют тенденцию к сокращению, что говорит о своевременном выполнении учреждением своих финансовых обязательств перед контрагентами и администраторами доходов бюджета.

Динамика финансового результата учреждения представлена в таблице 8.

Таблица 8

Динамика финансового результата МБУК «ЦДМ «Ярград»

|

показатель |

сумма, руб. |

абсолютное изменение показателей, руб. |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Деятельность по выполнению муниципального задания |

-7767484,18 |

-10331284,11 |

-12302204,11 |

-2563799,93 |

-1970920,00 |

33 |

19,1 |

|

Предпринимательская деятельность |

4875899,98 |

3750153,44 |

3349357,26 |

-1125746,54 |

-400796,18 |

-23,1 |

-10,7 |

|

Итого |

-2891584,20 |

-6581130,67 |

-8952846,85 |

-3689546,47 |

-2371716,18 |

127,6 |

36,0 |

Из данных таблицы виден нарастающий отрицательный финансовый результат деятельности экономического субъекта в целом с тенденцией к росту. При этом по деятельности, приносящей доход учреждению, финансовый результат имеет положительное значение, но с тенденцией к замедлению. Деятельность же в рамках выполнения муниципального задания дает из года в год нарастающий отрицательный результат.

Для понимания данных, приведенных в таблице необходим анализ фактических доходов и расходов МБУК «ЦДМ «Ярград». Основным источником информации при анализе доходов и расходов учреждения является Отчет о финансовых результатах деятельности (форма 0503721). Данные отчетов о финансовых результатах деятельности МБУК «ЦДМ «Ярград» за 2017 – 2019 годы представлены в приложении 5.

Динамика и структура доходов учреждения представлены в таблицах 9, 10.

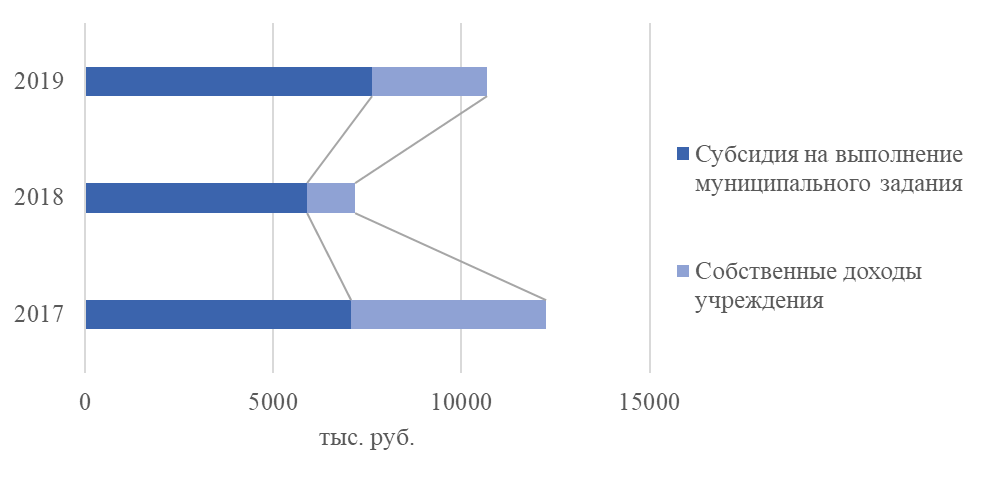

В структуре доходов учреждения наибольшую долю составляет финансирование, получаемое от учредителя в виде субсидии на выполнение муниципального задания, которое возросло в 2019 году по сравнению с 2017 годом на 563008,09 руб., что соответствует 8% росту. Собственные доходы учреждения (доходы от приносящей доход деятельности) в структуре доходов за 2019 год составляют 28,67 % от объема доходов.

Таблица 9

Динамика доходов МБУК «ЦДМ «Ярград»

|

Наименование показателя |

сумма доходов, руб. |

абсолютное изменение показателей, руб. |

темп роста, % |

||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Доходы от собственности |

— |

16560,00 |

50370,00 |

16560,00 |

33810,00 |

100,0 |

204,20 |

|

Доходы от оказания платных услуг (работ) |

315980,76 |

1243610,00 |

3007907,47 |

927629,24 |

1764297,47 |

293,60 |

141,90 |

|

Субсидия на выполнение муниципального задания |

7061333,91 |

5905800,44 |

7624342,00 |

-1155533,47 |

1718541,56 |

-16,40 |

29,10 |

|

Прочие доходы |

4 858 000,00 |

0,00 |

6 000,00 |

-4 858 000,00 |

6 000,00 |

-100,00 |

100,00 |

|

Всего |

12235314,67 |

7165970,44 |

10688619,47 |

-5069344,23 |

3 522 649,03 |

-41,4 |

49,20 |

Таблица 10

Структура доходов учреждения

|

Наименование показателя |

доля доходов, % |

абсолютное изменение показателей 2019 к 2017, % |

темп роста 2019 к 2017, % |

||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

|||

|

Доходы от собственности |

— |

0,23 |

0,47 |

0,47 |

100,0 |

|

Доходы от оказания платных услуг (работ) |

2,58 |

17,35 |

28,14 |

25,56 |

990,7 |

|

Субсидия на выполнение муниципального задания |

57,71 |

82,41 |

71,33 |

13,62 |

23,6 |

|

Прочие доходы |

39,7 |

0 |

0,06 |

-39,64 |

-99,8 |

|

Всего |

100,0 |

100,0 |

100,0 |

— |

— |

Динамика изменения доходов наглядно представлена на рисунке 4.

Рисунок 4. Динамика доходов учреждения по видам финансового обеспечения

Рисунок 4. Динамика доходов учреждения по видам финансового обеспечения

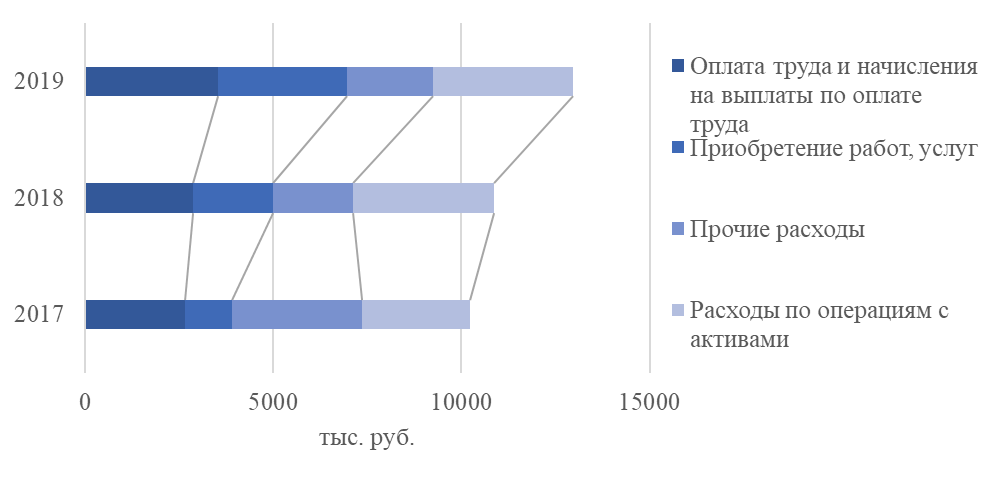

Динамика и структура фактических расходов учреждения приведены в таблицах 11, 12.

Таблица 11

Динамика расходов МБУК «ЦДМ «Ярград»

|

сумма расходов, руб. |

абсолютное изменение показателей, руб. |

темп роста, % |

|||||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Оплата труда и начисления на выплаты по оплате труда |

2644133,61 |

2874109,77 |

3542868,57 |

229976,16 |

898734,96 |

8,70 |

23,30 |

|

Приобретение работ, услуг |

1253309,99 |

2115036,48 |

3428358,78 |

861726,49 |

2175048,79 |

68,80 |

62,10 |

|

услуги связи |

86912,16 |

85817,95 |

90176,56 |

-1094,21 |

3264,40 |

-1,30 |

5,10 |

|

коммунальные услуги |

887642,21 |

938108,28 |

1117575,27 |

50466,07 |

229933,06 |

5,70 |

19,10 |

|

работы, услуги по содержанию имущества |

116177,66 |

193405,05 |

248932,00 |

77227,39 |

132754,34 |

66,50 |

28,70 |

|

прочие работы, услуги |

162577,96 |

897705,20 |

1971674,95 |

735127,24 |

1809096,99 |

452,20 |

119,60 |

|

Прочие расходы |

3474123,77 |

2129938,57 |

2282193,41 |

-1344185,20 |

-1191930,36 |

-38,70 |

7,10 |

|

Расходы по операциям с активами |

2857072,78 |

3736432,09 |

3710457,72 |

879359,31 |

853384,94 |

30,80 |

-0,70 |

|

амортизация основных средств и нематериальных активов |

2763396,88 |

3626432,09 |

3303882,92 |

863035,21 |

540486,04 |

31,20 |

-8,90 |

|

расходование материальных запасов |

93675,90 |

110000,00 |

406574,80 |

16324,10 |

312898,90 |

17,40 |

269,60 |

|

Расходы будущих периодов |

— |

— |

— |

— |

— |

— |

— |

|

Всего |

10228640,15 |

10855516,91 |

13060335,65 |

626876,76 |

2831695,50 |

6,10 |

20,30 |

Таблица 12

Структура расходов учреждения

|

Наименование показателя |

доля расходов, % |

абсолютное изменение показателей 2019 к 2017, % |

темп роста 2019 к 2017, % |

||

|

на 01.01.2018 |

на 01.01.2019 |

на 01.01.2020 |

|||

|

Оплата труда и начисления на выплаты по оплате труда |

25,85 |

26,48 |

27,13 |

1,28 |

5 |

|

Приобретение работ, услуг |

12,25 |

19,48 |

26,25 |

14 |

114,3 |

|

услуги связи |

0,85 |

0,79 |

0,69 |

-0,16 |

-18,8 |

|

коммунальные услуги |

8,68 |

8,64 |

8,56 |

-0,12 |

-1,4 |

|

работы, услуги по содержанию имущества |

1,14 |

1,78 |

1,91 |

0,77 |

67,5 |

|

прочие работы, услуги |

1,59 |

8,27 |

15,1 |

13,51 |

849,7 |

|

Прочие расходы |

33,96 |

19,62 |

17,47 |

-16,49 |

-48,6 |

|

Расходы по операциям с активами |

27,93 |

34,42 |

28,41 |

0,48 |

1,7 |

|

амортизация основных средств и нематериальных активов |

27,02 |

33,41 |

25,3 |

-1,72 |

-6,4 |

|

расходование материальных запасов |

0,92 |

1,01 |

3,11 |

2,19 |

238 |

|

Расходы будущих периодов |

— |

— |

— |

— |

— |

|

Всего |

100 |

100 |

100 |

— |

— |

Наглядно динамика и структура расходов представлены на рисунке 5.

Рисунок 5. Динамика расходов учреждения

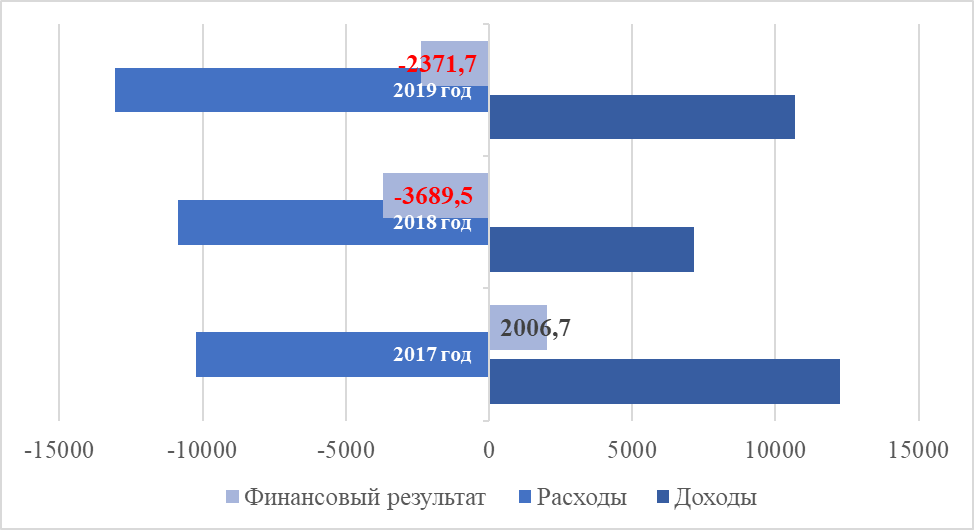

В таблице 13 приведен операционный результат деятельности МБУК «ЦДМ «Ярград», как разность доходов и расходов учреждения.

Таблица 13

Операционный результат

|

показатель |

Величина показателя, руб. |

||

|

2017 |

2018 |

2019 |

|

|

Деятельность в рамках выполнения муниципального задания |

|||

|

Доходы |

7061333,91 |

5905800,44 |

7624342,00 |

|

Расходы |

9916239,39 |

8469600,37 |

9595262,00 |

|

Операционный результат |

-2854905,48 |

-2563799,93 |

-1970920,00 |

|

Приносящая доход деятельность |

|||

|

Доходы |

5173980,76 |

1260170,00 |

3064277,47 |

|

Расходы |

312400,76 |

2385916,54 |

3465073,65 |

|

Операционный результат |

4861580,00 |

-1125746,54 |

-400796,18 |

|

По всем видам деятельности |

|||

|

Доходы |

12235314,67 |

7165970,44 |

10688619,47 |

|

Расходы |

10228640,15 |

10855516,91 |

13060335,65 |

|

Операционный результат |

2006674,52 |

-3689546,47 |

-2371716,18 |

Операционный результат деятельности соответствует абсолютному изменению финансового результата экономического субъекта в балансе учреждения (таблица Х) и отображает величину превышения доходов над расходами. Отрицательный финансовый результат в основном формируется за счет сумм начисленной амортизации. Наглядно операционный результат деятельности представлен на рисунке 6.

Рисунок 6. Операционный результат деятельности учреждения

Оценка финансового результата учреждений затруднительна, ведь фактически учреждения формируют не прибыль или убыток, а профицит или дефицит. Речь идет не о максимизации финансового результата, а о максимально точном балансировании доходов и расходов.

Лучше всего о финансовой устойчивости может говорить отношение доходов от приносящей доход деятельности к расходам учреждения. Этот коэффициент показывает, какую долю обязательств учреждение может профинансировать самостоятельно (таблица 14).

Таблица 14

Соотношение доходов от приносящей доход деятельности к совокупным расходам учреждения

|

Значение показателя, % |

темп роста, % |

|||

|

2017 |

2018 |

2019 |

2018 к 2017 |

2019 к 2018 |

|

50,58 |

11,61 |

23,46 |

-77,10 |

102,10 |

Также о финансовой устойчивости учреждения можно судить по показателям, представленным в таблице 15.

Таблица 15

Коэффициентный анализ эффективности деятельности МБУК «ЦДМ «Ярград»

|

показатель |

значение показателя |

темп роста, % |

||||

|

2017 |

2018 |

2019 |

2018 к 2019 |

2019 к 2018 |

2019 к 2017 |

|

|

Соотношение доходов от приносящей доход деятельности к совокупным расходам учреждения |

50,58 |

11,61 |

23,46 |

-77,1 |

102,1 |

-53,6 |

|

Соотношение дебиторской задолженности с доходами учреждения |

0,19 |

0,34 |

0,21 |

78,5 |

-37,7 |

11,2 |

|

Соотношение кредиторской задолженности с расходами учреждения |

4,22 |

4,77 |

0,35 |

13,1 |

-92,6 |

-91,6 |

|

Доля расходов на увеличение стоимости активов в совокупных расходах учреждения |

1,22 |

45,97 |

6,65 |

3659,6 |

-85,5 |

444,1 |

|

Степень износа нефинансовых активов |

6,80 |

9,70 |

12,50 |

42,4 |

29,3 |

84,2 |

Динамика кассовых поступлений и выплат МБУК «ЦДМ «Ярград» приведены в таблице 16.

Таблица 16

Динамика кассовых поступлений и выплат по учреждению

|

Наименование показателя |

фактическое исполнение, руб. |

абсолютное изменение, руб. |

темп роста, % |

||||

|

2017 |

2018 |

2019 |

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|

|

Поступления - всего |

12231734,67 |

7170110,44 |

10684479,47 |

-5061624,23 |

3514369,03 |

-41,4 |

49 |

|

Доходы от собственности |

— |

20700,00 |

46230,00 |

20700,00 |

25530,00 |

100 |

123,3 |

|

Субсидия на выполнение муниципального задания |

7061333,91 |

5905800,44 |

7624342,00 |

-1155533,47 |

1718541,56 |

-16,4 |

29,1 |

|

Доходы от оказания платных услуг (работ) |

312400,76 |

1243610,00 |

3007907,47 |

931209,24 |

1764297,47 |

298,1 |

141,9 |

|

Прочие доходы |

4858000,00 |

— |

6000,00 |

-4858000,00 |

6000,00 |

-100,0 |

100,0 |

|

Выплаты - всего |

7373734,67 |

12028110,44 |

10684479,47 |

4654375,77 |

-1343630,97 |

63,1 |

-11,2 |

|

выплаты персоналу |

2521788,38 |

2891747,00 |

3864972,30 |

369958,62 |

973225,30 |

14,7 |

33,7 |

|

закупка товаров, работ и услуг |

1400036,52 |

7033241,45 |

4537313,76 |

5633204,93 |

-2495927,69 |

402,4 |

-35,5 |

|

социальное обеспечение и иные выплаты населению |

— |

— |

9000,00 |

— |

9000,00 |

— |

100,0 |

|

уплата налогов, сборов и иных платежей |

3451909,77 |

2103121,99 |

2273193,41 |

-1348787,78 |

170071,42 |

-39,1 |

8,1 |

Направления кассовых поступлений и выплат МБУК «ЦДМ «Ярград» согласуются с фактическими расходами и доходам учреждения, с не включением в части расходов амортизации нефинансовых активов и выбытий, направленных на приобретение нефинансовых активов в рамках закупки товаров, работ, услуг.

Для определения состояния качества планирования поступлений и выбытий учреждения необходимо провести анализ планов финансово-хозяйственной деятельности на начало и конец учетных периодов. Учреждение осуществляло корректировку планов своей финансово-хозяйственной деятельности практически ежемесячно. Так в 2017 году – 14 изменений, 2018 год – 10 изменений, 2019 год – 17 изменений. Данные анализа приведены в приложениях 6, 7, 8.

Значительно отклонение плановых и фактических показателей поступлений средств от приносящей доход деятельности в 2018 году связан с началом оказания нового вида услуг «Кинообслуживание населения Яранского района», по которому на начало года полностью отсутствовала база для анализа при планировании и показатель поступлений был заложен на уровне предыдущего года с увеличением на уровень инфляции.

Показатели по денежным выплатам МБУК «ЦДМ «Ярград» планируются в соответствии с планами по поступлениям и имеют такие же отклонения по фактическому исполнению, как и планы по поступлениям и по тем же причинам.

Фактические показатели работы учреждения имеют существенные отклонения от плановых назначений.

Таким образом, анализ исполнения плана финансово–хозяйственной деятельности по бюджетным средствам за последние годы свидетельствует, что в учреждении часто встречается ситуация, когда фактическое исполнение больше утвержденных плановых назначений, плановые расходы значительно ниже чем фактические расходы, что свидетельствует о наличии проблем в организации планирования финансовой деятельности учреждения.

Все средства расходуются в соответствии с утвержденным планом финансово–хозяйственной деятельности.

Организация учета в МБУК «ЦДМ «Ярград»

В учреждениях культуры, к коим относится МБУК «ЦДМ «Ярград», традиционно реализуются три вида учета, которые сохранили свою актуальность и в настоящее время: оперативный, статистический, бухгалтерский.

Сущность оперативного учета заключается в постоянной, непрерывной регистрации всех фактов культурно-досуговой деятельности, выраженной в натуральных единицах. Данный вид учета ведется непосредственно в структурных подразделениях. В рамках оперативного учета регистрируется количество участников клубных формирований, организация культурно-массовых мероприятий, число посещений, приход и уход сотрудников (табельный учет) и т. п. Объем и характер оперативного учета меняются в соответствии с нуждами конкретных отделов и направлений деятельности. Данные первичного учета периодически суммируются в заданных интервалах – месяц, квартал, год.

Статистический учет направлен на получение, группировку и обобщение данных о состоянии деятельности учреждения. Он осуществляется на основе государственной отчетности и/или статистических обследований и фиксации данных за определенный календарный период. Статистический учет обязателен для всех видов и типов культурно-досуговых учреждений и осуществляется по единым методам. Унифицирование форм и показателей статистического учета необходимо для сопоставления и подсчета показателей деятельности различных библиотек.

Статистическая информация используется для информационного обеспечения федеральных и местных органов власти, целенаправленно поддерживающих работу учреждений культуры, ориентации общественного мнения, квалифицированного планирования собственной работы. Использование статистического учета в управлении предполагает формирование набора показателей, адекватно отражающих деятельность учреждения.

Бухгалтерский учет представляет собой упорядоченную систему отбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах библиотеки и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет – это строго документированный учет, не допускающий выборочности ни во времени, ни в пространстве. Данные бухгалтерского учета используются для наблюдения и контроля за хозяйственной деятельностью библиотеки.

Бухгалтерский учет является центром финансовой и управленческой информации. По характеру информации, ее назначению и использованию, бухгалтерский учет делят на финансовый и управленческий.

Финансовый учет направлен на обобщение финансовых результатов работы библиотеки и их отражение в финансовой отчетности. Назначение финансового учета состоит в формировании полной и достоверной информации о деятельности библиотеки, ее имущественном положении.