Проблемы межбюджетных отношений в России

Содержание:

Введение

Межбюджетные отношения складываются между федеральным уровнем власти, региональным уровнем власти и муниципальными образованиями по поводу формирования и исполнения соответствующих бюджетов. Межбюджетное регулирование представляет собой один из основных инструментов преодоления последствий социально- экономического неравенства, возникающего в регионе. Эффективное управление региональными финансами способствует высокому уровню развития территории региона.

Актуальность темы курсовой работы обусловлена поиском путей сбалансированного и устойчивого развития бюджетной системы региона на основании показателей исполнения регионального бюджета и оценки качества управления региональными финансами. Следует отметить, что в настоящее время межбюджетные проблемы стали основной причиной конфликтов между центром и регионом, между региональными и муниципальными органами власти. В связи с этим, возникает потребность в разработке подходов к организации системы межбюджетных отношений и системы разграничения полномочий в условиях федерализма. Качество управления региональными финансами должно повышаться не только за счет федеральных средств, а за счет стимулирования собственных источников бюджетных доходов при помощи внедрения действенных механизмов и методов организации управления финансовыми потоками.

Теоретические положения по теме исследования основаны на трудах таких авторов как: Чернышева Е.М., Ходорович М.И., Любимцев Ю.Н., Казанцев С.В. и др. Проанализировав степень изученности темы отечественными и зарубежными авторами, можно сказать о том, что в трудах освещены, прежде всего, принципы бюджетного федерализма и проблемы межбюджетных отношений на федеральном уровне. Недостаточно исследований межбюджетных отношений и почти полное отсутствие методов повышения эффективности межбюджетного регулирования на региональном уровне. Но, на современном этапе бюджетная система региона активно развивается, а это требует предложение новых подходов в решении задач управления межбюджетными процессами. В связи с этим, были сформированы цель и задачи дипломной работы.

Целью исследования курсовой работы изучение проблем межбюджетных отношений на примере Республики Татарстан.

Объектом исследования являются региональный бюджет, бюджеты муниципальных образований, межбюджетные трансферты на всех уровнях власти, процесс взаимодействия между органами государственной власти по поводу межбюджетного регулирования.

Предметом исследования являются межбюджетные отношения в социально-экономической системе региона Республики Татарстан, обеспечивающие социально-экономическое развитие территорий.

Для достижения поставленной цели были установлены следующие задачи:

- раскрыть экономический смысл понятия «межбюджетные отношения»;

- проанализировать исполнение консолидированного регионального бюджета;

- провести анализ межбюджетных отношений между центром и регионом;

- выявить проблемы межбюджетных отношений на региональном уровне;

Методология исследования в дипломной работе – описание состояния межбюджетных отношений на региональном уровне, анализ статей и монографий, экономический анализ консолидированного регионального бюджета, практический метод исследования сравнительная характеристика, аналитический метод исследования (математические расчеты индексов, коэффициентов), теоретический метод дедукции и индукции.

1. Теоретические основы межбюджетных отношений

1.1. Экономическое содержание межбюджетных отношений и принципы их организации

Одним из основных факторов, влияющих на бюджетную систему и межбюджетные отношения региона, является уровень его социально- экономического развития. Именно анализ бюджетной системы, межбюджетных отношений региона, является отражением его финансового состояния и уровня развития. Количественные и структурные бюджетные индикаторы позволяют оценить социально-экономические процессы, происходящие в регионе.

Региональный бюджет – это основной финансовый документ, который содержит основные экономико-статистические показатели, объективно характеризующие финансовое состояние региона. Экономические субъекты – муниципальные образования, осуществляющие свою деятельность на территории определенного региона, ориентируются на комплекс его показателей экономического, социального и социально-экономического развития. Объем доходов и расходов регионального бюджета, с одной стороны зависит от валового регионального продукта и уровня налогообложения, а с другой стороны, от уровня финансирования, который оказывает влияние на темпы экономического роста.[1]

Именно государственное регулирование межбюджетных отношений, осуществляемое властью на федеральном уровне, играет определяющую роль в формировании и развитии экономической системы страны и, соответственно формировании каждого ее субъекта. Одним из важных механизмов, позволяющих государству осуществлять социально- экономическое регулирование, является финансовая система общества, главное звено которой - бюджетная система. Согласно БК РФ ст. 10 к бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; бюджеты городских и сельских поселений.

Свод бюджетов всех уровней бюджетной системы на соответствующий год представляет собой консолидированный бюджет РФ, без учета бюджетов государственных и территориальных внебюджетных фондов. Сводный бюджет региона выполняет функцию объединений бюджетных показателей территории. В нём находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по субъекту Федерации. Такая форма бюджета используется для более точного анализа степени социально-экономического развития региона.

Характер взаимодействия бюджетов различных уровней между собой, их нормативно-правовое закрепление, уровень централизации и децентрализации бюджетной системы – условия развития межбюджетных отношений в государстве. Законодательная трактовка, согласно ст.6 БК РФ, определяет межбюджетные отношения как взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

В научной литературе встречается множество трактовок понятия межбюджетные отношения. Автор Чернышева Е.М. описывает межбюджетные отношения как «отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, объединённые формированием и исполнением соответствующих бюджетов». Например, М.И. Ходорович пишет о том, что «межбюджетные отношения являются механизмом реализации принципа разграничения полномочий в финансовой сфере, то есть решение проблем бюджетного федерализма осуществляются через систему межбюджетных отношений».

Ю.Н. Любимцев поясняет понятие межбюджетные отношения как «системно организованные денежные потоки и связи между субъектами межбюджетных отношений по формированию, распределению и использованию бюджетных фондов и грантов».[2]

Исходя из вышеприведенных определений, можно все же обозначить, что система межбюджетных отношений связывает бюджеты разных уровней для того, чтобы обеспечить эффективное социально-экономическое функционирование бюджетной системы. При этом, в действительности, межбюджетные отношения опираются на принципы, утвержденные законодательно и включены в общий перечень принципов бюджетной системы Российской Федерации. К ним относят:

Принцип единства бюджетной системы Российской Федерации (ст.29 БК РФ). Основой данного принципа является конституционный принцип единства экономического пространства страны. Влияние на его содержание оказывает конституционное положение о том, что центральное финансовое регулирование находится в ведении Российской Федерации.

Данный принцип характеризуется целостность страны и единообразием в дальнейшем функционировании региональных и местных бюджетов бюджетной системы Российской Федерации;

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации (ст.30 БК РФ). Данный принцип закрепляет само содержание межбюджетных отношений. Представляет ограничение возникновение концентрации доходной и расходной части на одном из уровней бюджетной системы. Конституционной основой данного принципа является определенная самостоятельность субъектов Федерации и муниципальных образований, в рамках законодательных актов;

Принцип самостоятельности бюджетов (ст. 31 БК РФ). Данный принцип основан, как на определенной самостоятельности субъектов Федерации и муниципальных образований, так и гарантированности права государственной и муниципальной собственности. Принцип самостоятельности бюджетов тесно взаимосвязан с принципом единства бюджетной системы;

Принцип равенства бюджетных прав субъектов Федерации, муниципальных образований (ст. 31.1 БК РФ). Данный принцип основан на положении о том, что все регионы в бюджетных правах являются равными. Конституционное начало рассматриваемого принципа бюджетной системы кроется в принципе равенства прав и свобод человека и гражданина независимо от места жительства. Равенство в бюджетных правах объясняется существованием единых методик распределения доходов и расходов между федеральным, региональными и муниципальными бюджетами.

В соответствии с перечисленными принципами, часть бюджетных доходов и расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации и из бюджетов субъектов Российской Федерации в местные бюджеты. В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ. Во взаимоотношениях между федеральным бюджетом и региональными, местными бюджетами и региональными бюджетами, существует принцип, который полагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Таким образом, присутствует наличие бюджета у каждого уровня власти, которые им распоряжаются в пределах утвержденных полномочий. Такая теория построения и принципы межбюджетных отношений связаны с понятием «бюджетный федерализм». В широком понимании межбюджетные отношения являются формой организации бюджетного федерализма.

К сожалению, на настоящее время не выработано единого правового определения категории «бюджетный федерализм», и подходы к пониманию сущности бюджетного федерализма различаются. Так, В.М. Родионова раскрывает понятие бюджетный федерализм как: «Это такая организация бюджетных отношений, которая позволяет в условиях самостоятельности, автономии каждого бюджета органично сочетать фискальные интересы Федерации, представленные республиканским бюджетом Российской Федерации, с интересами субъектов федерации и органов местного самоуправления».[3]

Отдельные ученые отождествляют бюджетный федерализм с «формой бюджетного устройства в федеративном государстве» или с системой межбюджетных отношений. Так, И.В. Подпорина полагает, что бюджетный федерализм является формой бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет интересов всех участников бюджетного процесса.

При установлении понятия «бюджетный федерализм» следует делать уклон на его экономический характер, характеризующий несколько уровней бюджетной системы государства и составляющий единую систему бюджетных отношений. Вполне разумно придерживаться следующего определения: бюджетный федерализм - устройство бюджетной системы страны, в котором сочетаются два противоположных направления: на централизацию, призванную обеспечить единство бюджетной системы, и децентрализацию, устремленную на сбалансированность доходов и расходов бюджетов всех уровней.

Государство строит межбюджетные отношения в соответствии с типом государственного и административно-территориального устройства. В странах с федеративным устройством, в том числе в нашей стране, взаимосвязи звеньев бюджетной системы реализуются через механизм межбюджетных отношений, в основу которого заложены принципы бюджетного федерализма.

К федеративным государствам, где в разной степени реализуются принципы бюджетного федерализма, относятся страны: Швейцария, Германия, США, Канада, Российская Федерация, Австрия, Бельгия, Аргентина, Бразилия, Венесуэла, Мексика, Австралия и другие. Субъекты федерации США, Канады и Швейцарии имеют самую высокую самостоятельность в мире, которая проявляется в наличии широких налоговых полномочий (имеют значительные собственные налоговые источники, базы и ставки, которые устанавливают самостоятельно органы региональной власти), в целом соответствующие их расходным потребностям. Высокий уровень такой самостоятельности предполагает и высокую ответственность за состояние финансов, отсутствие экстренной финансовой помощи со стороны более высокого уровня власти и возможность банкротства.

Бюджетный федерализм базируется на следующих пяти принципах:

распределение и закрепление расходов бюджета по определённым уровням бюджетной системы;

разграничение регулируемых доходов по уровням бюджетной системы;

равенство бюджетных прав субъектов федерации и муниципальных образований страны;

равенство всех бюджетов страны во взаимоотношениях с федеральным бюджетом;

равенство местных бюджетов во взаимоотношениях с бюджетами субъектов федерации и пр.

Бюджетный федерализм эффективен в том случае, если позволяет децентрализовано принимать решения по поставке тех общественных благ, которые располагаются на данной территории, а органы власти региона несут ответственность за финансирование получения этих благ и тогда, население региона более однородно получает эти блага.

Принципы межбюджетных отношений не могут рассматриваться отдельно от принципов бюджетного федерализма, так как в принципах бюджетного федерализма заложены исходные положения самих межбюджетных отношений. Построение системы межбюджетных отношений будет настолько результативно, насколько эффективно будут реализованы принципы бюджетного федерализма на практике. Федеративное устройство государства дает основу для законодательного разграничения полномочий федеральных и региональных органов власти, органов управления муниципальными образованиями.

Межбюджетные отношения оказывают существенное влияние на экономическую ситуацию в регионах, на темпы роста социально- экономических, демографических и прочих показателей, как в субъектах федерации, так и в целом по стране. Помимо социально-экономической составляющей жизни общества, межбюджетные отношения реализовывают важные политические функции, так как они могут способствовать развитию отношений между федеральным центром и регионом, сохранению единства страны. Соответственно, позитивное развитие межбюджетных отношений имеет важнейшее значение в условиях современного развития России. Настоящее состояние межбюджетных отношений в Российской Федерации в значительной степени зависит от взаимоотношений между федеральным бюджетом и бюджетами регионов. Задачи межбюджетных отношений между федеральным уровнем и региональным:

ликвидации несогласованности между объемом расходных обязательств региональных органов власти и величиной зафиксированных за бюджетами долей и видов доходной части поступлений;

сдерживание и сокращение уровня дифференциации регионов с целью сбалансированного экономического развития, где будет отсутствовать сильная межрегиональная социальная напряженность;

формировать стремление региональных органов власти к «налоговым усилиям» (стимулирование к мобилизации дополнительных доходов в бюджеты региона на основе более полного использования и развития их собственного доходного потенциала, формирования высокой базы собственных доходов);[4]

региональные органы власти должны иметь в приоритете вопросы государственного значения в области бюджета и государственных финансов;

совершенствование налоговой системы на региональном уровне, создание должного контроля за налоговой сферой.

Основные задачи бюджетных взаимоотношений между регионами и муниципальными образованиями аналогичны межбюджетным отношениям между федеральным центром и регионами. Исходя из задач бюджетных отношений между центром и регионом, можно выделить следующие направления государства, которые устанавливают вектор развития межбюджетных отношений:

применение в бюджетном регулировании единой методологии, критериев и факторов, учитывающих индивидуальные или групповые особенности муниципальных образований, регионов;

достижение необходимого уровня обеспеченности и развития отстающих территорий (в том числе на местном уровне) и недопустимость излишней централизации дополнительно полученных доходов у территорий- доноров;

взаимная ответственность органов власти каждого уровня за соблюдением обязательств, закрепленными за данными территориями;

достижение баланса региональной, местной децентрализации и государственного единства;

соблюдение регламентированных мер предотвращения разногласий между всеми звеньями бюджетной системы.

Межбюджетные отношения являются сложной категорией, их необходимо рассматривать в двух аспектах: с точки зрения реализации принципов бюджетного федерализма и организации бюджетных потоков. Межбюджетные отношения выступают как равноправное и сбалансированное взаимодействие органов государственной и муниципальной власти по поводу формирования бюджетов и реализации полномочий, возложенных на каждый уровень власти. Межбюджетные отношения должны характеризоваться прозрачностью, открытостью и формировать следующие цели: создание одинаковой возможности для получения бюджетных услуг всеми гражданами страны; бюджетная политика должна иметь эффективность и качество в управлении государственными и муниципальными финансами.

С другой стороны, межбюджетные отношения — это денежные потоки, формирующиеся между центром, регионами и их подведомственными территориями, направленные на достижение сбалансированности бюджетов.

Таким образом, межбюджетные отношения характеризуются не только отношениями между различными уровнями власти и управления по поводу распределения доходов и расходов, но и захватывают все этапы бюджетного процесса и уровни бюджетной системы.

Инструменты регулирования межбюджетных отношений

Межбюджетное регулирование представляет собой процесс, осуществляемый органами власти с целью сглаживания различий в уровнях социально-экономического развития территорий для обеспечения доступности гражданам государственных услуг на определенном минимальном уровне. Межбюджетное регулирование возникает в основном тогда, когда у органов власти нижестоящего уровня (регионального или местного) не хватает средств от доходных источников для обеспечения минимальных допустимых расходов в соответствии с их утвержденными обязательствами.[5]

В основе бюджетной политики Российской Федерации в сфере регулирования межбюджетных отношений на субфедеральном уровне лежит принцип сбалансированности бюджета каждого уровня власти, согласно которому объем доходов должен быть достаточен для решения первостепенных задач. Средством его реализации служит перераспределение ресурсов между бюджетами для выравнивания доходной части бюджетов до необходимого уровня, предлагающего достижение минимальной бюджетной обеспеченности территорий.

Основными целями межбюджетного регулирования на региональном и межмуниципальном уровне является формирование высокой самостоятельности муниципальных бюджетов. Самостоятельность может достигаться за счет увеличения доли собственных доходов в бюджете и в поиске адекватных источников их формирования. Доходами должно осуществляться покрытие, в первую очередь, тех расходов, которые направлены на финансирование не бюджетных учреждений, а на оказание приоритетных, социально значимых бюджетных услуг для населения территории. Поэтому, в законодательстве присутствует закрепление за каждым местным бюджетом видов собственных доходных источников и расходных обязательств.

Субъектами межбюджетного регулирования в регионах являются органы власти субъектов федерации и органы власти муниципальных образований, которые осуществляют свои функции в целях обеспечения бюджетов муниципальных образований средствами для исполнения возложенных на них полномочий и повышения качества управления региональными и муниципальными финансами на подведомственных им территориях. Повышение качества достигается, как правило, региональными бюджетными программами. Объектами выступают доходы и расходы бюджетов, и возникающие вследствие их регулирования финансовые потоки в форме отчислений от налогов, предоставления финансовой помощи, взаимных расчетов между бюджетами на межрегиональном и межмуниципальном уровнях.

Региональное бюджетное выравнивание является основой любой государственной социально-экономической политики в регионе, проводимое в целях недопущения или сглаживания кризисных социальных, экономических, экологических и иных ситуаций, следствие которых как появление высокой территориальной дифференциации. Структура механизма межбюджетного выравнивания включает элементы, методы, инструменты и цели выравнивания. Элементами такого механизма следует считать вертикальное и горизонтальное выравнивание.

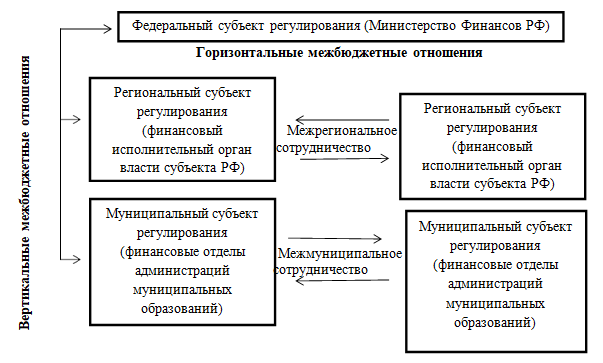

В государстве, устроенном по федеративному принципу, различают вертикальную сбалансированность бюджетной системы и горизонтальную. Ведущую роль в регулировании межбюджетных отношений играет Министерство Финансов РФ и его территориальные органы.

Рис. 1. Иерархическая структура субъекта регулирования межбюджетных отношений в Российской Федерации

Вертикальной сбалансированностью является процесс устранения несоответствия между объемом обязательств каждого уровня власти по расходам с доходной частью бюджетов по вертикали (федеральный бюджет, бюджеты субъектов, местные бюджеты). Также вертикальное выравнивание определяют как процесс достижения баланса между объемом обязательств по расходам с потенциалом его собственных доходных бюджетных источников, среди которых акцент делается на налоговые поступления.

Для достижения данной цели в процессе вертикального выравнивания реализуются следующие задачи:

выравнивание финансовых потребностей государственной власти определенного уровня для оказания обязательных государственных услуг, закрепленных за ними;

выравнивание финансовых возможностей разных уровней государственной и муниципальной власти посредством долевого участия территорий в национальной налоговой системе, при распределении налогов в финансовой системе страны.

К финансовым инструментам вертикального выравнивания относят:

Собственные налоговые доходы (поступающие в один уровень бюджета);[6]

Закрепленные налоги (поступающие в несколько видов бюджета). Примерами собственных налоговых доходов являются НДС, акцизы на табачную продукцию, автомобили легковые и мотоциклы, государственная пошлина, водный налог, которые поступают в федеральный бюджет. Для региональных бюджетов собственные налоговые доходы: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Для местных бюджетов собственные налоговые доходы: налог на имущество физических лиц, земельный налог. Примерами закрепленных налоговых доходов могут служить НДФЛ (поступает по ставке 85% в региональный бюджет, 15% в бюджет городского округа,5% в бюджет муниципального района, 10% в бюджеты поселений), налог на прибыль организаций (поступает по ставке 2% в федеральный бюджет, 18% в региональный бюджет).

Горизонтальная сбалансированность бюджета характеризуется устранением несоответствий в бюджетной обеспеченности между бюджетами одного уровня бюджетной системы, различия которых вызваны географическим, экономическим положением этих регионов, уровнями их затрат. Горизонтальное выравнивание иначе называют межбюджетным выравниванием, или межбюджетными отношениями.

Целью горизонтального выравнивания является обеспечение единого уровня потребления государственных услуг жителями различных регионов, муниципальных образований (если речь идет о местном уровне). Инструментами горизонтального выравнивания являются межбюджетные трансферты в форме дотаций и субсидий. В БК РФ межбюджетные трансферты определяются как средства, предоставляемые одним бюджетом бюджетной системы другому бюджету бюджетной системы.

Согласно ст. 129 БК РФ выделяются следующие формы межбюджетных трансфертов:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иные межбюджетные трансферты.

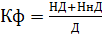

Дотации на выравнивание бюджетной обеспеченности – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий использований средств. Дотация считается нецелевой формой трансфертов. Дотация на повышение бюджетной обеспеченности предоставляется тем субъектам РФ (муниципальным образованиям), уровень расчета бюджетной обеспеченности которых, не превышает уровня установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъекта РФ (муниципального образования). Формула расчета бюджетной обеспеченности имеет вид:

(1)

(1)

где БО – бюджетная обеспеченность,

ИНП – индекс налогового потенциала,

ИБР – индекс бюджетных расходов.

Уровень бюджетной обеспеченности Республики Татарстан, рассчитанный в соответствии с методикой распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, утвержденной Постановлением Правительства Российской Федерации от 22 ноября 2004 г. N 670 "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации":

Таблица 1

Уровень бюджетной обеспеченности Республики Татарстан

|

2014 год |

2015 год |

2016 год |

2017 |

|

0,834 |

1,214 |

1,214 |

0,897 |

Источник: Официальный сайт Министерства Финансов РФ

Средний уровень бюджетной обеспеченности по Российской Федерации 1,0, согласно данным Министерства Финансов РФ. Республика Татарстан входит в так называемую «третью группу», субъекты которой не особо нуждаются в финансовой поддержке.

Дотации на выравнивание бюджетной обеспеченности субъектов РФ предусмотрены в федеральном бюджете и образуют федеральный фонд финансовой поддержки субъектов РФ. Дотации на выравнивание бюджетной обеспеченности муниципальных образований предусмотрены в бюджете субъекта РФ и образуют региональный фонд финансовой поддержки муниципальных образований. Дотации на выравнивание бюджетной обеспеченности поселению предусмотрен в бюджете района и образуют региональный фонд финансовой поддержки поселению.

Субсидии представляют собой межбюджетные трансферты, предоставляемые субъектам РФ, муниципальным образованиям в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ (муниципальных образований). Цели, условия предоставления и расходования субсидий из федерального бюджета, критерии отбора для предоставления указанных субсидий, устанавливаются федеральным законодательством. Цели и условия предоставления и расходования субсидий местными бюджетами из бюджета субъекта, критерии отбора муниципального образования, устанавливаются законодательством субъектов РФ.

Законом региона может быть предусмотрено предоставление межбюджетных трансфертов региональным бюджетам из бюджетов поселений и муниципальных районов (городских округов). Такой вид межбюджетных трансфертов называется «отрицательным». Соответственно, такие муниципальные образования должны иметь высокие или средние налоговые доходы в расчете на одного жителя. Объем указанной «отрицательной» субсидии для отдельного муниципального образования в расчете на одного жителя не может превышать 5% разницы между расчетными налоговыми доходами местного бюджета в расчете на одного жителя в отчетном финансовом году.[7]

Субвенция представляет собой денежные средства, выделяемые на конкретные цели и на определенный срок муниципальным образованиям из федерального бюджета, бюджета субъекта Российской Федерации и подлежащие возврату в соответствующий бюджет в случае неиспользования их по целевому назначению в установленный срок. Другими словами, это передача полномочий из вышестоящего уровня власти на нижестоящий уровень власти. Неиспользованные субвенции имеют возврат в бюджет, из которого были выделены. Субвенции распределяются между всеми субъектами Федерации по единой для соответствующего вида субвенций методике. Распределение осуществляется пропорционально численности населения, потребителей соответствующих государственных услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств и объективных условий,

влияющих на стоимость государственных или муниципальных услуг в субъектах Федерации.

Субвенции муниципальным бюджетам из бюджета субъекта РФ формируются в бюджете субъекта РФ за счет:

Субвенций бюджетам субъектов РФ из федерального бюджета;

Собственных средств субъекта РФ для финансирования полномочий органов государственной власти субъектов РФ.

Механизм распределения средств между бюджетами разного уровня в России с помощью бюджетного регионального выравнивания должен иметь ориентир на решение двуединой задачи: вертикальной и горизонтальной сбалансированности бюджетов. Сглаживание высоких горизонтальных различий должно происходить как выражение требования социальной справедливости, устранение дифференциации. В то же время оно имеет общеэкономический эффект, так как предотвращает экономические потери, связанные с миграцией населения и капитала. Бюджетное выравнивание при этом осуществляется в общенациональных интересах и способствует укреплению государства и регионов с их подведомственными территориями.

Цель межбюджетного регулирования доходов региональных бюджетов состоит в таком распределении налогов между уровнями бюджетной системы, после которого сведется к минимуму потребность дополнительного распределения между ними финансовых средств. При составлении регионального бюджета его доходная структура должна как можно больше и тщательнее, контролироваться властями соответствующего уровня, то есть формироваться из собственных доходов, преимущественно из региональных и местных налогов. Такие региональные бюджеты будут меньше нуждаться в поддержке федерального бюджета.

При реализации межбюджетного выравнивания нужно уделять внимание обеспечению минимально необходимого уровня и качества социальных услуг населению в регионах. Чтобы не снижать мотивацию бюджетно-обеспеченных регионов в наращивании налогового потенциала, правильным и, главное, справедливым будет учитывать порядок распределения регионов по степени бюджетной обеспеченности до выравнивания, и сохранять уровень таким же после реализации межбюджетных мероприятий. Власти регионов должны быть заинтересованы в наиболее полном и своевременном сборе налогов в бюджет, а также в рациональном и эффективном расходовании бюджетных средств.

Все регионы в Российской Федерации по своему социально-экономическому развитию можно подразделить на регионы-реципиенты и регионы-доноры. К регионам-реципиентам относятся: кризисные регионы, отсталые регионы (большинство республик Северного Кавказа, республики и автономные округа юга Сибири, республика Марий Эл, республика Калмыкия»), депрессивные регионы.[8]

Что касается регионов-доноров, то из 85 регионов Российской Федерации только 10 являются регионами-донорами. К регионам донорам относятся следующие экономически развитые и финансово независимые регионы. Регионами донорами за 2016 год стали: Москва, Московская область, Ленинградская область, Республика Татарстан, Свердловская область, Челябинская область, Тюменская область, Ненецкий автономный округ, Ханты-Мансийский автономный округ, Ямало – Ненецкий автономный округ.

На сегодняшний день межбюджетные трансферты остаются важными составляющими поддержки регионов Российской Федерации из федерального бюджета. Необходимость выравнивания региональных бюджетов определена существенной дифференциацией в уровнях социально – экономического развития и, следовательно, дифференциацией в уровнях бюджетного потенциала регионов. Для проведения анализа эффективности выделенных бюджетных средств необходимо рассмотрение таких показателей, как рост ВРП, прирост производства обрабатывающих отраслей, изменение уровня доходов населения, изменение уровня дифференциации населения по доходам, рост налогового потенциала и прочие.

2. Анализ межбюджетных отношений в социально-экономической системе республики Татарстан

2.1. Экономический анализ консолидированного бюджета Республики Татарстан

Консолидированный бюджет имеет большое значение для прогнозирования социально-экономического территории субъекта, а также для формирования взаимоотношений с вышестоящими и нижестоящими органами власти (межбюджетных отношений). Но, консолидированный бюджет Республики Татарстан не утверждается законодательным органом данного субъекта РТ, используется в целях анализа региональных финансов территории.

Консолидированный бюджет РТ = Бюджет РТ + бюджеты муниципальных образований (без учета безвозмездных поступлений из бюджета РТ). В рамках муниципального устройства республики, в границах административно-территориальных единиц Татарстана образованы 956 муниципальных образований: 2 городских округа; 43 муниципальных района;39 городских поселений;872 сельских поселения.

Таблица 2

Структура доходов Республики Татарстан, млн. руб.

|

Наименование |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Консолидированный бюджет |

176 159 |

191 505 |

210 725 |

208 335 |

216 814 |

242 486 |

261 982 |

|

Бюджет РТ |

150 879 |

163 185 |

177 192 |

171 997 |

180 801 |

203 922 |

220 238 |

|

Местные бюджеты (бюджеты муниципальных образований) |

25 820 |

28 320 |

33 533 |

36 338 |

36 013 |

38 564 |

41 744 |

Источник: единый портал бюджетной системы Российской Федерации «Электронный бюджет»

Из таблицы 3 можно сделать вывод, что бюджет Республики Татарстан занимает наибольший удельный вес в составе консолидированного бюджета республики, на протяжении всего анализируемого периода данный показатель превышает 80%. Бюджет субъекта в 2010 году в доходной части составил 150 879 млн. руб. или 85,6% от доходов консолидированного бюджета РТ.

В 2011 году доходы Республики Татарстан составили 163 185 млн. руб., что составляет 93, 1% всех доходов консолидированного бюджета РТ. Налоговые доходы РТ в 2011 году 97 631 млн. руб. (59,8%), неналоговые доходы 5 227 млн. руб. (3,2%), безвозмездные поступления 60 326 млн. руб. (37,0).

В 2012 году доходы бюджета РТ составили 177 192 млн. руб., что составляет 84% всех доходов консолидированного бюджета, а доходы местных бюджетов составили 16% от доходов консолидированного бюджета. В 2013 году доходы консолидированного бюджета снизились до 208 335 млн. руб., из которых 82,6% составляют доходы бюджета РТ в размере 171 997 млн. руб.

В 2014 году поступление доходов консолидированного бюджета возросло по сравнению с предыдущими периодами и составило 210 723 млн. руб., при этом доля доходов бюджета РТ также выросла до 83,4%. За 2014 год налоговые и неналоговые доходы на душу населения по Республике Татарстан составили 9 426 рублей. В 2014 году увеличение поступлений связано с ростом ставок налогообложения, например, на акцизы по реализации пива и нефтяной продукции.

В 2015 году доходы бюджета РТ составили 242 486 млн. руб., что составило 84,1 % доходов консолидированного бюджета. Налоговые доходы бюджета РТ в 2011 году составили 203 921 млн. руб. (79,6%), по сравнению с 2010 годом их доля выросла на 20%. (Приложение 1). Доходы бюджета Республики в 2016 году составили 220 238 млн. руб., это 84,1 % от доходов консолидированного бюджета. Доходы муниципальных образований составили 15,9 %, это 41 744 млн. руб.

Следует отметить, что с 2010 года в РТ в целях повышения доходов бюджета в рамках распоряжения Кабинета Министров Республики Татарстан от 30.04.2010 № 687-р на постоянной основе действует Межведомственная комиссия по обеспечению роста собственных доходов консолидированного бюджета Республики Татарстан. Наглядно структура исполнения консолидированного бюджета РТ представлена в Таблице 3.

Таблица 3

Исполнение консолидированного бюджета Республики Татарстан, млн. руб.

|

Наименование |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Доходы, из них: |

176 158 |

191 505 |

210 725 |

208 335 |

216 814 |

242 486 |

261 982 |

|

Налоговые и неналоговые доходы |

111 327 |

131 858 |

162 722 |

168 320 |

186 854 |

208 598 |

233 872 |

|

Безвозмездные перечисления из федерального бюджета |

62 372 |

58 782 |

47 155 |

36 384 |

29, 209 |

33 888 |

28 110 |

|

Расходы |

193 850 |

206 824 |

214 307 |

209 554 |

234 627 |

248 937 |

222 230 |

|

Профицит (+)/дефицит (-) |

-17 692 |

-15 319 |

- 3 583 |

-1 219 |

-17 813 |

-6 451 |

-1 992 |

|

Источники финансирования дефицита бюджета |

17 692 |

15 319 |

3 582 |

1 219 |

17 819 |

8 661 |

1 992 |

Источник: Единый портал бюджетной системы Российской Федерации «Электронный бюджет»

Начиная с 2010 года, в Республике Татарстан наблюдается стабильный рост доли налоговых и неналоговых доходов в консолидированном бюджете. В 2010 году доходы консолидированного бюджета Республики Татарстан составили 176 158 млн. руб., из них 111 327 (63,2%) налоговые и неналоговые доходы. К 2016 году доходы консолидированного бюджета увеличились до 261 982 млн. руб. (прирост на 148,7%), из них 233 872 млн. руб. (86,02%) налоговые и неналоговые доходы.

Безвозмездные поступления из федерального бюджета в консолидированный бюджет Республики Татарстан имеют тенденцию снижения. В 2010 году доля безвозмездных поступлений в доходах консолидированного бюджета Республики Татарстан составляла 34,4%, к 2015 году доля безвозмездных поступлений сократилась до 13,9%. Снижение поступлений федеральных средств объясняется завершением действия отдельных федеральных программ, неполным распределением всех межбюджетных трансфертов по отдельным направлениям финансирования из федерального бюджета.

Расходная часть консолидированного бюджета стабильно увеличивается с каждым годом. В 2010 году расходы консолидированного бюджета РТ составили 193 850 млн. руб., к 2016 году расходы составили 222 230 млн. руб., прирост на 114,7%.

Дефицит бюджета наблюдается на всем протяжении всего периода с 2010 по 2016 год, имея тенденцию снижения. Доходы и расходы бюджета республики за 2016 год в сравнении с 2014 годом увеличились на 12,8% и на 6,8% соответственно. К источникам финансирования дефицита бюджета относят, например, разницу между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами кредитных организаций; изменение остатков средств на счетах по учету средств бюджета субъекта Российской Федерации в течение соответствующего финансового года.

Консолидированный бюджет РТ в 2016 году был исполнен с дефицитом 1,991 млн. руб. Доходы составили 261 982 млн. руб., в структуре которых большую долю приходится на налоговые и неналоговые доходы: 89,3%.

Налоговые и неналоговые доходы имеют большую долю в структуре доходов консолидированного бюджета РТ. Налоговые и неналоговые доходы в свою очередь характеризуют налоговый потенциал. Ежегодно доля налоговых и неналоговых доходов местного бюджета (за исключением поступлений налоговых доходов по дополнительным нормативам отчислений) в общем объеме собственных доходов бюджета муниципального образования (без учета субвенций) составляет около 50%, имея прирост по 0,01-0,02% каждый год образований в РТ, которые имеют лидирующие позиции в регионе. В РТ в следующих районах (где имеются, в том числе, и города республиканского значения) налоговый потенциал наиболее приближен к среднереспубликанскому значению: в Елабужском (34,9%), Лениногорском (38,2%), Зеленодольском (43,0%) муниципальных районах. В следующей таблице будут представлены муниципальные образования, имеющие наименьшую и наибольшую долю налоговых и неналоговых доходов местного бюджета в общем объеме собственных доходов бюджета муниципального образования.

Таблица 4

Доля налоговых и неналоговых доходов в бюджетах муниципальных образований, %

|

Наибольшее значение (лидеры) |

Наименьшее значение (аутсайдеры) |

||

|

Г. Казань |

81,80 % |

Мензелинский район |

14,10 % |

|

Нижнекамский район |

69,90 % |

Черемшанский район |

14,10 % |

|

Альметьевский район |

66,30 % |

Аксубаевский район |

14,00 % |

|

Г. Набережные Челны |

55,60 % |

Алькеевский район |

13,20 % |

|

Тукаевский район |

51,60 % |

Сабинский район |

12,40 % |

Источник: Официальный сайт Счетной палаты Республики Татарстан

В Республике Татарстан лидирующую позицию занимает город Казань с долей 81,80 %; наименьшее значение наблюдется у Сабинского района 12,40%. Повышение значений у данных показателей будет свидетельствовать об эффективной деятельности органов местного управления. В среднем по республике пороговое значение за 2015 год было 53,2%, в 2016 году 53,7%, значение на 2017 год 54,2%. Доходная часть регионального консолидированного бюджета большую часть формируется за счет налоговых доходов. Эффективным увеличением роста поступлений обязательных платежей в консолидированный бюджет являются мероприятия по повышению уровня собираемости налогов, так как иные меры приводят к увеличению налоговой нагрузки на экономику.

Формирование консолидированного бюджета Республики Татарстан происходит за счет: налога на прибыль организаций и НДФЛ, которые составляют долю 20-30% от всех доходов на протяжении 5 лет (с 2011 по 2015 год). Согласно данным работы, в 2015 году, указанный объем поступивших доходов позволяет Республике Татарстан занимать 6 место в Российской Федерации среди регионов. Республикой в 2015 году был обеспечен рост налоговых и неналоговых доходов по сравнению с 2014 годом в размере 111,6%. Рост налоговых доходов консолидированного бюджета РТ наблюдается на протяжении 2011-2015 годов. Следует отметить, что начиная с 2013 года, появляется новый вид налогового дохода: налог, взимаемый с применением патентной системы, он занимает 0,01% долю (около 20 млн. руб. в год) в доходах консолидированного бюджета Республики Татарстан.[9]

В 2015 году сумма всех налоговых поступлений в консолидированный бюджет Республики Татарстан составляет 193,50 млрд. руб. Особый рост наблюдается у налога на прибыль организаций, в 2015 году он составил 72,29 млрд. руб. - от структуры всех доходов консолидированного бюджета это составляет 33,3%. В совокупности налоги на прибыль и доходы составляют 130,21 млрд. руб. (53,70%), это половина всех доходов консолидированного бюджета РТ. Налоги на имущество составляют 33,69 млрд. руб. (13,90%). На положительную динамику поступления налога на доходы физических лиц в 2015 году оказал влияние рост средней заработной платы в экономике – она увеличилась в 2015 году на 5,7 процента. Здесь следует отметить, что в Республике Татарстан фактический фонд заработной платы за 2014 год составлял 448,1 млрд. рублей, фактический фонд заработной платы за 2015 год – 470,1 млрд. рублей. В 2014, 2015 годах республика по объему налоговых платежей занимает первую позицию в ПФО.

Объем неналоговых доходов в структуре доходов консолидированного бюджета региона не значителен. Неналоговые доходы на протяжении всего рассматриваемого периода имеют небольшой удельный вес в структуре консолидированного бюджета РТ. Большую долю в структуре неналоговых доходов составляют доходы от использования имущества находящего в гос. или муниципальной собственности (около 2,5%) и доходы от продажи материальных и нематериальных активов (около 1,2%). Республика Татарстан среди регионов ПФО занимает 3 место (2015 год) по количеству доходов от использования имущества, находящего в государственной или муниципальной собственности в структуре доходов консолидированного бюджета.

Таблица 5

Рейтинг регионов ПФО по собственным доходам в структуре

консолидированного бюджета субъекта

|

Наименование |

Собственные доходы, млрд. руб. |

В расчете на 1го жителя, тыс. руб. |

|

Республика Татарстан |

208,6 |

53,9 |

|

Республика Башкортостан |

143,9 |

35,3 |

|

Самарская область |

134,2 |

41,9 |

|

Нижегородская область |

129,2 |

39,6 |

|

Пермский край |

106,9 |

40,6 |

|

Оренбургская область |

74,1 |

37,2 |

|

Саратовская область |

64,5 |

25,9 |

|

Удмуртская республика |

53,6 |

35,3 |

|

Кировская область |

38,0 |

29,3 |

|

Ульяновская область |

35,6 |

28,3 |

|

Пензенская область |

32,0 |

23,7 |

|

Чувашская республика |

29,2 |

23,6 |

|

Республика Мордовия |

24,7 |

30,6 |

|

Республика Марий Эл |

16,2 |

23,7 |

Источник: рейтинг составлен на основе данных информационного ресурса «OPEN BUDGET»

По собственным доходам за 2015 год консолидированный бюджет РТ занимает первое место среди регионов ПФО. Лидирующую позицию по собственным доходам занимает Республика Татарстан 208,6 млрд. руб., в расчете на одного жителя 53,9 тыс. руб. В тройку лидеров также входят регионы со значениями собственных доходов: Республика Башкортостан 143,9 млрд. руб., в расчете на одного жителя 35,3 тыс. руб., Самарская область 134,2 млрд. руб., в расчете на одного жителя 41,9 тыс. руб. Завершает рейтинг Республика Марий Эл собственные доходы данной республики 16,2 млрд. руб., 23,7 тыс. руб. в расчете на одного жителя, также с низкими показателями в расчете на одного жителя: Пензенская область и Чувашская Республика – 23,7; 23,6 тыс. руб. соответственно.

Также, следует учесть то, что Республика Татарстан занимает второе место в ПФО (2015 год) по размеру безвозмездных поступлений в консолидированный бюджет республики, которые составляют в расчете на одного жителя 8,7 тыс. руб. Подробная структура безвозмездных поступлений в консолидированный бюджет РТ представлена в Таблице 6.

Таблица 6

Структура безвозмездных поступлений консолидированного бюджета Республики Татарстан, млрд. руб.

|

Наименование |

2011 |

Уд. вес ,% |

2012 |

Уд. вес, % |

2013 |

Уд. вес, % |

2014 |

Уд. вес, % |

2015 |

Уд. вес, % |

|

Дотации бюджетам субъекта РФ |

2,30 |

1,2 |

2,07 |

0,9 |

3,71 |

1,8 |

3,68 |

1,7 |

1,68 |

0,7 |

|

Субсидии бюджетам субъекта РФ |

42,40 |

22,1 |

31,34 |

14,8 |

19,48 |

9,3 |

15,89 |

7,3 |

16,75 |

7,0 |

|

Субвенции бюджетам субъекта РФ |

9,83 |

5,1 |

8,72 |

4,1 |

7,63 |

3,6 |

7,33 |

3,3 |

8,08 |

3,3 |

|

Прочие безвозмездные поступления |

5,11 |

2,7 |

5,87 |

2,8 |

9,18 |

4,4 |

3,06 |

1,4 |

7,36 |

3,0 |

Источник: Единый портал бюджетной системы Российской Федерации «Электронный бюджет»

Из таблицы 6 можно сделать вывод, что дотации бюджетам субъекта РФ снижаются с 2013 года, составляя на 2015 год 0,7% в структуре всех доходов консолидированного бюджета. Субсидии бюджетам Республики Татарстан значительно сократились в период 2011 года по 2015 год, в 2,5 раза – удельный вес которых на 2015 год в структуре доходов консолидированного бюджета составляет 7,0%. Субвенции в период с 2013 по 2016 год, составляю около 3,2% от всего числа доходов. Прочие безвозмездные поступления в консолидированный бюджет региона наибольшее значение имели в 2013 году – 9,18 млрд. руб. В бюджете Республики Татарстан безвозмездные поступления наибольшую долю в структуре доходов составляют в 2011 году (37,0%), и, начиная, с 2012 года начинается снижение их доли в структуре доходов, на 2015 год они составили 16,7%.

Таблица 7

Структура расходов консолидированного бюджета Республики Татарстан млрд. руб.

|

2011 год |

Уд. вес, % |

2012 год |

Уд. вес, % |

2013 год |

Уд. вес, % |

2014 год |

Уд. вес, % |

2015 год |

Уд. вес, % |

|

|

Национальная экономика |

75,8 |

36,6 |

72,3 |

33,7 |

55,9 |

26,7 |

61,3 |

26,1 |

74,4 |

29,9 |

|

Национальная безопасность и правоохранительная деятельность |

5,7 |

27,5 |

1,0 |

0,5 |

1,1 |

0,6 |

1,1 |

0,6 |

1,2 |

0,6 |

|

Общегосударственные вопросы |

3,6 |

1,7 |

10,9 |

5,1 |

12,2 |

5,8 |

13,8 |

5,9 |

14,0 |

5,6 |

|

Иные |

17,7 |

8,5 |

4,2 |

2,0 |

3,9 |

1,9 |

4,3 |

1,8 |

4,0 |

1,6 |

|

Физическая культура и спорт |

0,0 |

0,0 |

18,6 |

8,7 |

9,1 |

4,3 |

4,1 |

2,1 |

4,6 |

1,7 |

|

Социальная политика |

20,4 |

9,9 |

22,0 |

10,2 |

22,1 |

10,5 |

25,1 |

10,7 |

24,9 |

10,0 |

|

Здравоохранение |

25,6 |

12,4 |

29,5 |

13,8 |

26,2 |

12,5 |

28,6 |

12,2 |

32,1 |

12,9 |

|

ЖКХ |

12,3 |

6,0 |

13,5 |

6,3 |

14,8 |

7,1 |

14,6 |

6,2 |

19,3 |

7,7 |

|

Образование |

43,6 |

21,1 |

49,0 |

22,9 |

60,9 |

29,1 |

75,4 |

32,1 |

68,8 |

27,6 |

|

Культура, кинематография |

6,8 |

3,3 |

6,8 |

3,2 |

8,8 |

4,2 |

10,4 |

4,4 |

10,0 |

4,0 |

Источник: Единый портал бюджетной системы Российской Федерации «Электронный бюджет»

В структуре расходов консолидированного бюджета РТ наибольший удельный вес имеют статьи расходов: национальная экономика, социальная

политика, здравоохранение, образование и в меньшей степени статья расходов на жилищно-коммунальное хозяйство. Иные расходы включают в себя статьи по расходам: национальная оборона, охрана окружающей среды, обслуживание государственного и муниципального долга, межбюджетные трансферты – они занимают долю около 0,05% от всей структуры расходов консолидированного бюджета Республики Татарстан. В структуре расходов бюджета РТ наибольшее значение имеют статьи расходов: национальная экономика, образование, здравоохранение, социальная политика и межбюджетные трансферты общего характера бюджетам муниципальных образований.

Таким образом, проанализировав консолидированный бюджет Республики, можно сделать вывод об эффективности межбюджетных отношений в Республике Татарстан по степени финансовой независимости: возможность региона использовать свои собственные источники доходов для осуществления эффективного и положительного развития муниципальных образований в данном регионе. Сюда входят следующие критерии: доходы территории, доля собственных доходов территории, доля получаемых межбюджетных трансфертов, собственные доходы территории, приходящиеся на одного жителя территории. Доходы Республики Татарстан в период с 2011 по 2016 год значительно растут, за исключением 2013 года; темп роста доходов консолидированного бюджета составил 269%, это свидетельствует об эффективном использовании собственных и бюджетных средств для развития территории. Доля собственных доходов составляет на 2015 год в структуре консолидированного бюджета 89,3% (при доле собственных средств свыше 65 % финансовая независимость территории высокая), что свидетельствует о том, что практически все расходы территория осуществляет за счет собственных средств и не зависит от средств вышестоящих бюджетов. Собственные доходы в расчете на 1го жителя в РТ с 2011 по 2015 год имеют тенденцию роста, на 2015 год составили 53,9 тыс. руб. В 2011 году собственные доходы на 1го жителя составили 34,7 тыс. руб. в сравнении с этим значением в 2015 году доходы выросли на 155,3%, это говорит о высокой финансовой независимости территории (финансовая независимость считается высокой, если этот показатель больше, чем 20%). Доля, получаемых межбюджетных трансфертов составляет за 2015 год 10,7 % , это меньше чем 35% , значит финансовая независимость Республики Татарстан высокая, расходование и использование бюджетных средств является эффективным и рациональным на основании методики оценки эффективности межбюджетных отношений.

2.2. Характеристика взаимоотношений федерального и регионального бюджета Республики Татарстан

Федеральный и региональный бюджет являются важными элементами в процессе перераспределения и последующего использования общегосударственного дохода. Поскольку результатом деятельности субъектов хозяйствования в каждой стране являются показатели валового внутреннего продукта и национального дохода, крайне важной процедурой считается их распределение. Межбюджетные трансферты из федерального бюджета регионам предоставляются в форме:

финансовой помощи бюджету субъекта Российской Федерации, в том числе дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации из Федерального фонда компенсаций;

финансовой помощи бюджетам отдельных муниципальных образований, предоставляемой в случаях и в порядке, установленных федеральными законами;

иных безвозмездных и безвозвратных перечислений;

бюджетных кредитов бюджету субъекта Российской Федерации.

Многообразие типов и видов трансфертов обусловлено их назначением в практике межбюджетного регулирования. Следует отметить, что Республика Татарстан не получает межбюджетные трансферты из Федерального фонда финансовой поддержки регионов, так как имеет высокую бюджетную обеспеченность за счет собственных доходов. Межбюджетные трансферты, которые были полученные из федерального бюджета бюджетом Республики Татарстан в период с 2011 по 2016 год представлены в таблице 8.

Таблица 8

Межбюджетные трансферты из федерального бюджета в бюджет Республики Татарстан, млн. руб.

|

Межбюджетные трансферты |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Субсидии, субвенции |

7 248, 064 |

3 753,286 |

6 834, 275 |

7 740,218 |

8 911,318 |

|

Темп роста |

120,95 |

51,78 |

182,09 |

113,26 |

50,95 |

|

Иные межбюджетные трансферты |

1 660, 474 |

0,000 |

1 508,017 |

3 353,033 |

3 020,770 |

|

Темп роста |

70,93 |

- |

- |

222,35 |

89,76 |

Источник: Открытый информационный ресурс по анализу финансового и социально- экономического развития субъектов РФ на основании информации официальных источников: Минфин России, Казначейство России, Росстат

Республика Татарстан является регионом - донором. Она входит в число регионов, обеспечивающих максимальные поступления в бюджетную систему РФ. В РТ наблюдается устойчивый рост налогооблагаемой базы, источник которого — стабильное развитие экономики. В 2016 году власти республики не скрывали, что недовольны необходимостью отдавать долю своих доходов в федеральный центр, помогая бедным регионам, но предложили помогать бедным регионам на условиях инвестиций, чтобы в будущем получать с этого процент.

На данный момент доля межбюджетных трансфертов из федерального бюджета в бюджете республики, оказывается, не так велика, ежегодно менее 45%. Наибольший темп роста субсидий и субвенций из федерального бюджета наблюдался в 2013 году, что было связано с проведением мероприятия мирового значения «Универсиадой 2013». В 2015 году наименьший темп роста в период с 2011-2015 год, и он составил 50,95%. Иные межбюджетные трансферты в 2012 году Республике Татарстан выделены не были, но в 2014 году темп роста по сравнению с 2013 годом составил очень большое значение 222,35%. Динамика межбюджетных трансфертов представлена на Рис. 2.

y = -0,0243x2 + 0,2603x + 1,2982

R² = 0,0207

20102011201220132014201520162017

0

0

Полиномиальная (Иные

межбюджетные трансферты)

1

1,6

1,2

1,5

1,7

2

2,5

2,3

3

Полиномиальная

(Субсидии, субвенции)

3

3,5

3,5

4

4,1

4,5

5

Иные межбюджетные

трансферты

6

Субсидии, субвенции

7,7

y = -0,0986x2 + 1,3701x + 2,1432 R² = 0,2475

5,9

8

7

9

8,9

9,3

10

Рис.3. Динамика и тренд межбюджетных трансфертов из федерального бюджета в бюджет Республики Татарстан, млрд. руб.

Источник: диаграмма составлена по данным Таблицы 8

Динамика межбюджетных трансфертов из федерального бюджета носит непостоянный характер. Субсидии и субвенции колеблются за 2011- 2015 год в периоде от 1,7 до 9,3 млрд. руб., иные межбюджетные трансферты в периоде от 0 до 3,5 млрд. руб.

Для прогнозных значений были выбраны полиномиальные линии тренда со 2ой степенью, R2 (величина достоверной аппроксимации) субсидий и субвенций составил 0,25, R2 иных межбюджетных трансфертов 0,02. В итоге, в 2016 году субсидии и субвенции получили значение 9,3 млрд. руб., в 2017 году 4,1 млрд. руб. Иные межбюджетные трансферты за 2016 год значение 1,2 млрд. руб., 2017 год 1,6 млрд. руб.

Субсидии и субвенции регионального бюджета Республики Татарстан в структуре всех межбюджетных трансфертов имеют ежегодно долю около 65-70%. Межбюджетные трансферты социального характера в форме субсидий и субвенций из федерального бюджета бюджету Республики Татарстан представлены в таблице 9.

Таблица 9

Межбюджетные трансферты социального характера из федерального бюджета бюджету Республики Татарстан, млн. руб.

|

Наименование |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Субвенции на обеспечение жильем отдельных категорий граждан |

125,5 |

26,8 |

114,8 |

26,8 |

114,8 |

|

Субвенции на оплату ЖКУ |

2512,7 |

- |

- |

- |

2602,1 |

|

Субвенции на обеспечение мер социальной поддержки для лиц, имеющих звание «Почетных доноров СССР, России» |

102,2 |

- |

- |

- |

131,7 |

|

Субвенции на выплату единовременного пособия устройства детей, лишенных родителей, в семью |

23,7 |

18,8 |

19,6 |

18,8 |

19,6 |

|

Субвенции на выплату инвалидам страховых премий |

1,4 |

0,7 |

1,6 |

0,8 |

1,6 |

|

Субвенции в области охраны здоровья граждан |

4,2 |

2,0 |

4,5 |

2,0 |

4,5 |

|

Субвенции единовременного пособия беременным женам военнослужащих |

42,3 |

29,8 |

40,9 |

29,8 |

41,0 |

|

Субвенции реабилитированным лицам |

17,1 |

- |

- |

||

|

Субсидии на ден. Выплаты фельдшерам-акушерам и медсестрам «Скорой мед. помощи» |

260,1 |

114,3 |

- |

114,4 |

- |

|

Субсидии на оказание мед. помощи терапевтами, педиатрами |

602,8 |

323,3 |

- |

323,3 |

- |

|

Субсидии на оказание организации оздоровительной кампании детей |

- |

138,6 |

59,7 |

138,6 |

59,7 |

|

Субсидии на проведение капитального ремонта многоквартирных жилых домов |

- |

1 416,9 |

- |

49,1 |

- |

Источник: Открытый информационный ресурс по анализу финансового и социально- экономического развития субъектов РФ на основании информации официальных источников: Минфин России, Казначейство России, Росстат

Среди субвенций из федерального бюджета в бюджет Республики Татарстан наибольший вес имеют субвенции на оплату ЖКУ в 2011 году, их размер составляет 2512,7 млн. руб. В 2011 году субвенции на исполнение переданных республике государственных полномочий поступили в сумме 9,8 млрд. руб. (Приложение 1). Сверх утвержденных показателей в 2011 году поступили субвенции на обеспечение отдельных категорий граждан лекарственными средствами, субвенции на оказание отдельным категориям граждан часть оплаты санаторно-курортного лечения. Субсидии на оказание мед. помощи терапевтами, педиатрами, врачами общей практики была выделена сумма 602,8 млн. руб., что составляет почти 7 % от всех межбюджетных трансфертов из федерального бюджета. В 2011 году также следует отметить субсидии строительного характера: субсидии на бюджетные инвестиции на объекты строительства собственности муниципальных образований – 3 млрд. руб., на строительство технопарков 73 млн. руб.

Большая часть субсидий из федерального бюджета были выделены на проведение капитального ремонта многоквартирных жилых домов в 2012 году, в размере 1 416,9 млн. руб., в 2011,2013,2015 годах данный раздел субсидий не был предусмотрен федеральным бюджетом. В 2015 году в бюджет Республики Татарстан поступили субсидии из федерального бюджета на софинансирование расходов в сумме 16,7 млрд. руб., а числе которых: на реализацию федеральных целевых программ 1,02 млрд. руб., на реализацию комплексных инвестиционных проектов 156, 5 млн. руб.

Субвенции на исполнение переданных республике государственных полномочий поступили в сумме 8,9 млрд. руб. Из них: на оплату ЖКУ 2,6 млрд. руб., 131,7 млн. руб. на осуществление ежегодной выплаты лицам, награжденным нагрудным знаком «Почетный донор России».

Также, в 2015 году были поступления, относящиеся к группе «иные межбюджетные трансферты», из федерального бюджета сверх утвержденных показателей на 6-7%: на финансовое обеспечение мероприятий по временному социально-бытовому обустройству лиц, вынужденно покинувших территорию Украины и находящихся в пунктах временного размещения в размере 373,8 млн. руб.; финансовая адресная помощь людям из Украины, получившим статус беженца и получившим временное убежище на территории региона. Помимо этого, были выделены иные межбюджетные трансферты на содержание правительственного сектора: на содержание депутатов Государственной думы и их помощников в размере 48,8 млн. руб.; на содержание членов Совета Федерации и их помощников 3,1 млн. руб.

Таблица 10

Иные межбюджетные трансферты из федерального бюджета в бюджет Республики Татарстан, млн. руб.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Дотации по обеспечению мер сбалансированности бюджета |

1879,852 |

1253,225 |

- |

- |

- |

- |

|

Межб. трансферты работникам подразделений милиции |

451,552 |

397,558 |

- |

- |

- |

- |

|

Межб. трансферты на комплектование книжных фондов библиотек |

9,682 |

9, 682 |

4,840 |

9,275 |

- |

1,184 |

|

Дотации на повышение оплаты труда работников бюджетной сферы |

- |

- |

- |

1498,742 |

2324,243 |

1429,262 |

|

Межб. трансферты на мероприятия по обеспечению препаратами лиц больных онкологией, гемофилией и др. |

- |

- |

- |

- |

29,400 |

25,611 |

|

Межб. трансферты в области лекарственного обеспечения |

- |

- |

- |

- |

385,066 |

381,909 |

|

Межб. трансферты для профилактики и лечения ВИЧ |

- |

- |

- |

- |

545,684 |

503,271 |

|

Межб. трансферты для лечения туберкулеза |

- |

- |

- |

- |

55,023 |

55,105 |

|

Межб. трансферты на обеспечение дорожной деятельности |

- |

- |

- |

- |

- |

568,955 |

|

Межб. трансферты на создание центров гос. и муниц. услуг |

- |

- |

- |

- |

- |

52,217 |

Источник: Открытый информационный ресурс по анализу финансового и социально- экономического развития субъектов РФ

Группа иные межбюджетные трансферты представляет собой также выплаты социального характера. В период с 2011 по 2015 год стабильными являются дотации на формирование книжного фонда библиотек, которые занимают 0,11-0,13% во всей структуре межбюджетных трансфертов. Дотации с 2012 года по сбалансированности бюджета Республика Татарстан не получает, так как является бюджетно-обеспеченным регионом и имеет значительный государственный долг (на 1 января 2016 года год в размере 91 335 млн. руб.). С 2013 года в бюджет Республики Татарстан поступали значительные суммы дотаций на повышение заработной платы работников бюджетной сферы, которые имеют долю в структуре межбюджетных трансфертов около 18-20%. Выплаты сотрудникам полиции были в 2011, 2012 году, имели тоже значительную долю в структуре межбюджетных трансфертов – 22%.

Следует отметить, что в период с 2014 года наблюдаются дотации и межбюджетные трансферты в области здравоохранения по обеспечению лекарственными препаратами определенных групп лиц. Межбюджетные трансферты по профилактике и лечению ВИЧ занимают около 4% в общей структуре межбюджетных трансфертов и чуть меньшую долю занимают межбюджетные трансферты больным онкологией, около 3%.

С 2015 года появляются в данной группе трансферты на создание центров государственных и муниципальных услуг и трансферты на обеспечение дорожной деятельности. Данные трансферты занимают малую долю во всей структуре межбюджетных трансфертов в бюджете республики, менее 1%.

Все межбюджетные трансферты из федерального бюджета (за исключением субвенций) предоставляются при условии соблюдения органами государственной власти субъектов Российской Федерации бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах. Правила предоставления межбюджетных трансфертов из федерального бюджета бюджетам региона, устанавливаются нормативными правовыми актами Правительства Российской Федерации.

Ежегодно Министерством Финансов на основании приказа от 3 декабря 2010 года N 552 «О порядке осуществления мониторинга и оценки качества управления региональными финансами», проводится оценка качества управления региональными финансами. Она проводится после предоставления до 15 апреля годовых финансовых отчетов по каждому субъекту Федеральным Казначейством РФ Министерству Финансов РФ. Оценка качества, в свою очередь, характеризует следующие аспекты управления региональными в регионах Российской Федерации: бюджетное планирование; исполнение бюджета; управление государственным долгом; финансовые взаимоотношения с муниципальными образованиями; управление государственной собственностью и оказание государственных услуг; прозрачность бюджетного процесса; индикаторы, характеризующие выполнение указов Президента РФ. Качество управления региональными финансами осуществляется в баллах и проводится по единым для всех субъектов методологическим принципам, после чего баллы складываются в комплексную оценку.

Таблица 11

Рейтинг субъектов ПФО по результатам оценки качества управления региональными финансами за 2015 год

|

№ |

Наименование субъекта |

Комплексная оценка, балл |

Рейтинг, место по РФ |

|

1 |

Оренбургская область |

64,88 |

1,00 |

|

2 |

Республика Башкортостан |

63,81 |

11,00 |

|

3 |

Кировская область |

63,23 |

14,00 |

|

4 |

Чувашская Республика-Чувашия |

61,06 |

29,00 |

|

5 |

Пензенская область |

60,93 |

32,00 |

|

6 |

Пермский край |

60,92 |

33,00 |

|

7 |

Удмуртская республика |

59,96 |

46,00 |

|

8 |

Саратовская область |

59,58 |

49,00 |

|

9 |

Республика Татарстан |

59,21 |

52,00 |

|

10 |

Ульяновская область |

57,58 |

61,00 |

|

11 |

Самарская область |

57,42 |

62,00 |

|

12 |

Нижегородская область |

56,36 |

66,00 |

|

13 |

Республика Марий Эл |

55,82 |

70,00 |

|

14 |

Республика Мордовия |

49,66 |

76,00 |

Источник: рейтинг составлен на основе данных сайта «Региональный электронный бюджет Московской области»

Согласно данным 2015 года, средняя оценка качества управления региональными финансами составляла 58,82. Республика Татарстан за 2015 год имеет показатель 59,21, занимая 9ое место среди всех субъектов ПФО (Приложение 4), 59ое место по Российской Федерации. Данное значение показывает среднее качество управления региональными финансами, согласно шкале: первая категория [61,00; бесконечность] – высокое качество; вторая категория [56,00; 59,99] – среднее качество, третья категория [0,00;55,99] - низкое качество.

Следует отметить, что в предыдущих годах к первой категории были отнесены 22 субъекта РФ (23 региона в 2013 и 2012 годах). Во вторую, с надлежащим качеством управления, было включено 46 регионов (54 региона в 2013 и 2012 годах). В третью (низкое качество) — 15 регионов (6 регионов в 2013 и 2012 годах). Причем, среди составивших две последние группы субъектов имеются регионы, нарушившие условия соглашения по предоставлению бюджетных кредитов на погашение рыночных заимствований и регионы, имеющие нарушения бюджетного законодательства Российской Федерации.

2.3. Проблемы межбюджетных отношений на региональном уровне

Характеристика межбюджетных отношений на региональном уровне, прежде всего, формируется, исходя из бюджетных показателей самого региона (Республики Татарстан) и бюджетных показателей муниципальных образований, которые находятся на территории данного региона (43 муниципальных образования и 2 городских округа). Основную часть доходов местных бюджетов составляет финансовая помощь из бюджета Республики Татарстан, а также составляют собственные налоговые доходы. Налоговый кодекс в Российской Федерации предусматривает следующие местные налоги: земельный налог; налог на имущество физических лиц. По данным налогам органы местного самоуправления имеют право устанавливать налоговые ставки, налоговые льготы, а также самостоятельно распоряжаться полученными от этих налогов доходами. Кроме перечисленного, в бюджет муниципального образования поступают неналоговые доходы: от использования имущества, находящегося в муниципальной собственности; от сдачи имущества в аренду; платных услуг. Отдельную часть в муниципальных бюджетах составляют штрафы (за загрязнение окружающей среды, нарушение правил торговли и уличного движения и др.).[10]

Здесь же, следует отметить, что на муниципальный уровень возложено большое количество обязанностей по решению различных вопросов местного значения, например, предоставление безвозмездных муниципальных услуг населению, а это требует значительных финансовых ресурсов. Наличие собственных налоговых поступлений в нужном размере, особенно важно для муниципалитетов, так как оно обеспечивает возможность муниципальным образованиям более достоверно оценивать ситуацию, на какие ресурсы можно рассчитывать в будущем. Одна из главных проблем, как регионального уровня, так и муниципального - низкий уровень налоговых поступлений в местные бюджеты, что приводит к увеличению доли межбюджетных трансфертов в качестве финансовой помощи из регионального бюджета Республики Татарстан. Вследствие чего, органы власти муниципальных образований начинают терять самостоятельность в принятии финансовых решений, вследствие чего, повышается их зависимость от вышестоящих органов государственной власти.

Для выявления проблем финансовой независимости местных бюджетов от средств бюджета Республики Татарстан, используются следующие показатели:

Коэффициент финансовой независимости местных бюджетов:

(2)

(2)

где НД – налоговые доходы местного бюджета; НнД – неналоговые доходы местного бюджета; Д – общая сумма доходов местного бюджета.

Чем ближе показатель к 1, тем более финансово-независимым считается муниципальное образование

Коэффициент налоговой независимости:

(3)

(3)

где НД – налоговые доходы местного бюджета; Д – общая сумма доходов местного бюджета.

Данный коэффициент показывает, насколько бюджеты муниципальных образований формируются за счет поступлений от налогов. Значения этого коэффициента учитывают все налоговые поступления, независимо от статуса налогов (федеральные, региональные или муниципальные). По налоговому законодательству РФ, в бюджет городского округа поступают: 15% от НДФЛ, 100% от государственной пошлины, 100% по налогу на имущество физических лиц, 100% по земельному налогу, по налоговым режимам зачисляются по 100% нормативу: единый сельскохозяйственный налог, единый налог на вмененный доход для отдельных видов деятельности. В бюджет муниципального района: 5,10,15% в зависимости от вида поселения,

100% по государственной пошлине, 100% по налогу на имущество физических лиц, от единого сельскохозяйственного налога 50,70% в зависимости от вида поселения, 100% по нормативу на вмененный доход по отдельным видам деятельности. 52

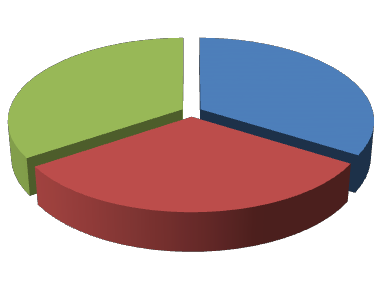

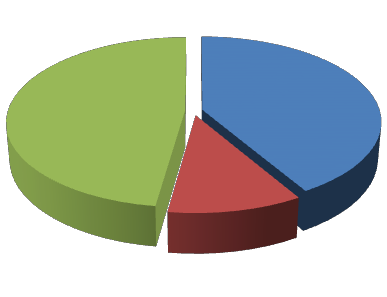

По причине расщепления доходов от налогов, возникает проблема, характеризующаяся невозможностью выполнения закреплённых обязательств за муниципальными образованиями без привлечения финансовых ресурсов из регионального и федерального бюджетов. В данном случае, требуется совершенствование в направлении региональной и федеральной бюджетной политики. На диаграмме подробно представлены доходы муниципальных образований в сравнении 2012, 2016 год.

11%

41%

48%

2016 год

Налоговые Неналоговые

Безвозмездные поступления

32%

34%

34%

2012 год

Налоговые Неналоговые

Безвозмездные поступления

Рис. 3. Сравнение доходных источников муниципальных образований Республики Татарстан

Источник: составлено на основании данных Министерства Финансов РТ

Из диаграммы наглядно видно, что структура Республики Татарстан очень изменилась к 2016 году по сравнению с 2012 годом. Если в 2012 году все доходные источники были примерно в одинаковом объеме, то в 2016 году большую часть в доходных источниках составляют безвозмездные поступления и налоговые доходы, неналоговые доходы заметно сократились. В 2016 году почти все муниципальные образования являются реципиентами.

Проблема зависимости муниципальных образований от регионального бюджета все же имеет место, что видно в Приложении 9, где были рассчитаны коэффициенты по данным исполнения консолидированных бюджетов муниципальных образований за 2015 и 2016 год, самые финансовые независимые муниципальные образования в 2015 году: Азнакаевский, Альметьевский, Бавлинский, Лениногорский, Нижнекамский муниципальные районы. Показатели данных районов превышают 0,5. Город Казани имеет чуть меньше степень финансовой независимости: 0,44. Примерно на этом же уровне Елабужский, Менделеевский, Сармановский районы.

Самые наименьшие значения по степени финансовой независимости за 2015 год: Алькеевский, Атнинский, Дрожжановский, Лаишевский, Муслюмовский, Рыбно-Слободский, Спасский и Чистопольский муниципальные районы. Показатели этих муниципальных районов менее 0,3, районы формируют свои доходы в основном за счет безвозмездных поступлений от других уровней бюджетной системы. Можно сказать о том, что муниципальные районы имеют неоднородность формирования местных бюджетов, как и бюджеты регионов в Российской Федерации.[11]

По данным значений коэффициента финансовой независимости и коэффициента налоговой независимости за 2016 год, подробно представлена группировка муниципальных образований Республики Татарстан в Приложении 8. Исходя из данных, самый финансово - независимые муниципальные районы в 2016 году – Зеленодольский, Чистопольский и Лениногорский муниципальные районы. Казань занимает четвертое место в рейтинге 45 муниципальных образований. Самая низкая финансовая независимость у Дрожжановского и Рыбно-Слободского районов.

Бюджеты муниципальных образований с высокой степенью налоговой независимостью: Аксубаевский и Альметьевский районы. Бюджеты данных

районов более 50% формируются за счет налоговых доходов. Низкая степень налоговой независимости у двух городских округов Республики Татарстан: г. Казани и г. Набережные Челны, всего лишь около 25% доходов муниципальных бюджетов этих округов, формируются за счет налоговых доходов. Это происходит по причине того, что большую часть налоговых доходов городские округа отдают в федеральный бюджет. В целях расширения доходной базы местных бюджетов и налоговых полномочий органов местного самоуправления, необходимо на федеральном уровне увеличить фиксированную долю поступлений в бюджеты муниципальных образований от НДФЛ, как минимум, до 50% и изменить порядок их зачисления.

По коэффициентам финансовой и налоговой независимости за 2016 год была произведена группировка в Приложении 8. По налоговой независимости группы: 1) средняя (высокая) степень выше 0,5, доходы формируются 50% и выше от налоговых доходов, сюда входят 5 муниципальных образований; 2) степень ниже среднего 19 муниципальные образований; 3) низкая степени налоговой независимости остальные 19 муниципальных образований. По финансовой независимости: 1) средняя (высокая) степень финансовой независимости 15 муниципальных образований; 2) группа ниже среднего включает 16 муниципальных образований; 3) низкая степень финансовой независимости включает 12 муниципальных районов.