Проблемы поступлений НДС в федеральный бюджет и совершенствование методов его планирования (Анализ налоговых поступлений в бюджет РФ по НДС текущее состояние и перспективы развития)

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами изучения налога на добавленную стоимость в РФ занимается множество ученых на сегодняшний день. Несмотря на многочисленные исследования в области налогообложения, данная тематика продолжает оставаться проблемным элементом в исследовании. Работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Налогообложение в РФ прошло достаточно долгий исторический путь развития, начиная от царских времен и заканчивая современным этапом.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований). [1]2

Налог на добавленную стоимость является одним из системообразующих налогов и выполняет ключевые функции в процессе образования доходной части бюджета РФ.

Объектом исследования в работе выступает налог на добавленную стоимость. Предмет исследования – изучение особенностей налога на добавленную стоимость в РФ Целью данной работы является исследование текущего состояния и перспектив развития НДС в РФ.

Задачи работы:

1.Изучить понятие и виды налогов

2.Исследовать налог на добавленную стоимость и его специфику

3.Выяснить особенности уплаты банками налога на добавленную стоимость

4.Провести анализ динамики налоговых поступлений от НДС в бюджет РФ...14

5.Рассмотреть проблемы взимания НДС в РФ

6.Выяснить перспективы развития НДС в налоговой системе РФ

В работе были применены следующие методы исследования: методы сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и наглядным.

Научно-практическую основу работы составили нормативно-правовые акты, периодические издания, труда отечественных авторов по вопросам исследования особенностей налога на добавленную стоимость таких как Базилевич О.И., Дадашев А.З., Захарьин В.Р., Пансков В. Г. и тд.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения и списка использованной литературы.

1.Теоретические аспекты изучения налога на добавленную стоимость в экономике

1.1. Понятие и виды налогов

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. [2]3

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды.

Принято выделять несколько основных признаков налога, которые схематично, отображены на рисунке 1.1.

Рис 1.1. Признаки налогов [3]

Как можно заметить из рисунка 1.1., к основным признакам налога принято относить следующие моменты:

1.Обязательность

2.Публичность

3.Платность

4.Возвратность и т.д. [3]4

Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, которые схематично отображены на рисунке 1.2. [4]5

Функции налогов

Рис 1.2. Функции налогов[4]

Как можно заметить из данных рисунка 1.2. к функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная; [5]6

6. Социальная.

Каждая функция преследует определённое назначение.

В общем, подводя итоги можно сказать о том, что налоги играют важную роль в бюджете любого государства.

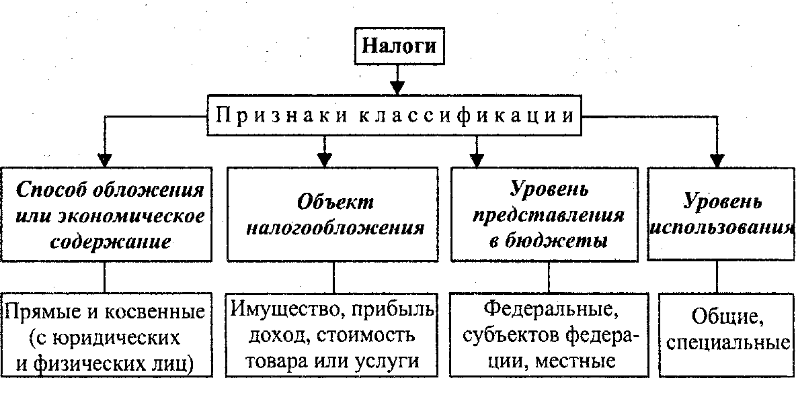

Исследовав в первом параграфе функции и сущность налогов, перейдем к рассмотрению классификации налогов, так как в современных условиях развития экономики, насчитывается множество различных видов налогов. [6]7

Схематично, общая классификация налогов отображена на рисунке 1.3.

Рис 1.3. Классификация налогов [6]

Как можно заметить из данных рисунка 1.3., налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные[7]8

4.По уровню использования – общие и специальные.

Основную группу составляют прямые и косвенные налоги.

Прямые налоги рассматриваются, как налоги, которые устанавливаются непосредственно на доход или имущество. Косвенные налоги характеризуются, как налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. Здесь мы видим, что связь между плательщиком и государством опосредована через объект обложения. [8]9

На практике применяются различные виды налоговых льгот:

1 кредиты имеющим детей (налоговый кредит на ребенка),

2. кредит по уходу за детьми или пожилыми иждивенцами, для бедных и пожилых людей или инвалидов (кредит для пожилых людей или инвалидов),

3.льготы для оплаты расходов на образование членов семьи (образовательные кредиты), для найма сотрудников в качестве получателей благосостояния, ветеранов и других членов группы с высоким уровнем безработицы.

В условиях финансовой глобализации обычно применяются налоговые льготы для иностранных инвесторов или предприятий, привлекающих иностранные инвестиции.

Правительство предоставляет налоговые льготы по определённым видам налогов, с учётом обеспечения эффективности деятельности данного хозяйствующего субъекта. Естественно, виды налогов, к которым применяются льготы, или применение льгот в виде снижения налоговых ставок устанавливаются со стороны государственных органов. Из практики видно, что эффективное функционирование налогов поддерживает бесперебойное функционирование налоговой системы страны, тем самым способствуя повышению рейтинга страны на мировом уровне, социально-экономическому развитию государства, а также улучшения жизни населения[9]10

1.2. Налог на добавленную стоимость и его специфика

Налог на добавленную стоимость (НДС) является одним из самых распространенных и наиболее часто применяемых налогов не только в мировой, но и отечественной системе налогообложения.

Налог на добавленную стоимость представляет собой налог, который взимается с производителей по различным категориям и видам произведенной и реализованной продукции на рынке. [10]11

Многие ошибочно считают, что налог на добавленную стоимость взимается со всех видов произведенных и реализованных товаров. Однако, данный факт является ошибочным. Принято выделять определенные категории товаров, которые не облагаются налогом на добавленную стоимость. К данной категории товаров и услуг относят:

1.осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2.передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3.передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4.передача имущества, если такая передача носит инвестиционный характер;

5.передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;[11]12

6.изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

7.иные операции в случаях, предусмотренных Налоговым кодексом РФ.

В отличие от других видов налогов, в НДС существует несколько видов ставок, которые отображены в таблице 1.

Таблица 1. Ставки НДС на товары

|

Ставка |

Виды товара |

|

0% |

1.по экспортируемым товарам; 2.по товарам, помещенным под режим свободной таможенной зоны; 3.при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров и тд. |

|

10% |

1) продовольственные товары: 2) товары для детей: 3) продукция средств массовой информации и книжная продукция |

|

18% |

Все остальные товары и услуги |

Нужно обратить внимание на тот факт, что НДС берется не со всей суммы процентов, а только с части, которая превышает ставку рефинансирования Банка России.

1.3. Особенности уплаты банками налога на добавленную стоимость

Налог на добавленную стоимость уплачивается банками на основании главы 21 Налогового Кодекса РФ. НДС уплачивают коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на добавленную стоимость.

Объектом налогообложения признаются следующие операции банка:

1.приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

2.доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

3.депозитарные услуги;

4.ведение реестра владельцев именных ценных бумаг на основе заключенных договоров; внесение в реестр записей о переходе прав собственности; предоставление клиентам информации о движении ценных бумаг;

5.проведение по заявлениям клиентов экспертизы по определению подлинности и платежеспособности ценных бумаг с выдачей акта экспертизы;

6.выполнение функций агента валютного контроля;

7.оформление операций по переуступке по кредитным соглашениям и тд.

Помимо вышеназванных банковских операций, которые облагаются налогом на добавленную стоимость, принято выделять и несколько основных категорий банковских операций, которые не подлежат налогообложению. К ним принято относить:

1.Привлечение денежных средств организаций и физических лиц во вклады:

А) привлечение денежных средств как в рублях, так и в иностранной валюте, организаций и физических лиц во вклады (до востребования и на определенный срок);

Б)зачисление привлеченных денежных средств на расчетные (текущие), депозитные счета и счета по вкладам (включая внесение третьими лицами денежных средств, в том числе заработной платы и пенсий на счет вкладчика, а также вклады в пользу третьих лиц) и т.д.

2. Размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет:

А)кредитные операции с клиентами, включая открытие и ведение ссудного счета, пролонгацию срока погашения кредита;

Б) операции по предоставлению межбанковского кредита, в том числе открытой кредитной линии;

В)депозиты, размещенные в других банках.

3. Открытие и ведение банковских счетов, в том числе валютных, юридических и физических лиц, включая:

А)оформление документов, связанное с открытием и ведением банковских счетов (списание со счетов и зачисление средств на счета; начисление процентов по средствам на счетах);

Б)выдачу выписок по счетам;

В) снятие копий (дубликатов) со счетов;

Г) выдачу справок о наличии средств на счетах и других документов по ведению счетов;

Д) переоформление счетов;

4. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их - аккредитивные операции (открытие аккредитива, авизование, подтверждение, проверка документов, осуществление платежей)

5.иные операции.

Подведем итоги по первой главе и сделаем выводы: в ней были рассмотрены вопросы, связанные с изучением понятия и сущности налогов, исследована классификация налогов, выяснена специфика налога на добавленную стоимость и рассмотрены особенности взимания налога на добавленную стоимость банковскими организациями.

2. Анализ налоговых поступлений в бюджет РФ по НДС текущее состояние и перспективы развития

2.1. Анализ динамики налоговых поступлений от НДС в бюджет РФ

На основании данных Министерства финансов РФ, мы можем проанализировать и сделать определенные выводы о динамике доходов и расходов государственного бюджета за период 2013-2016 гг

Таблица 2. Структура государственного бюджета РФ за 2013-2016 годы в млрд.руб

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

Доходы бюджета |

13 019.9 |

14 496.9 |

13 659.2 |

13 460.0 |

|

Расходы бюджета |

13 342.9 |

14 831.6 |

15 620.3 |

16 416.4 |

|

Дефицит бюджета |

-323.0 |

-334.7 |

-1 961.0 |

-2 956.4 |

Как можно заметить из данных таблицы 2., за последние годы в бюджете РФ можно наблюдать образование дефицита государственного бюджета. Отмечается, что за последние два года дефицит бюджета существенно вырос. [12]13

Рис 2.1. Динамика дефицита бюджета РФ в млрд.руб

Основными показатели доходов бюджета являются нефтегазовые и ненефтегазовые доходы бюджета РФ. Рассмотрим более подробно доходную часть бюджета РФ. Данные отобразим в таблице 3.

Таблица 3.Структура доходной части бюджета РФ

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

Нефтегазовые доходы |

6534 |

7433 |

5862 |

4844 |

|

Ненефтегазовые доходы |

6485 |

7063 |

7796 |

8616 |

Данные таблицы 3 наглядно показывают, что за последнее время в системе доходов бюджета, основная часть приходится на ненефтегазовые доходы. Причем можно заметить такую тенденцию, что вплоть до 2013 года, в системе доходов бюджета налоговые и неналоговые поступления находились примерно на одном уровне. [13]14

Исследуем более подробно динамику ненефтегазовых доходов. Начнем исследование с показателей НДС внутреннего, налога на прибыль и акцизами. Данные представим в таблице 4

Таблица 4 Динамика показателей НДС, налога на прибыль и акцизов в млрд.руб

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

НДС(внутренний) |

1868,2 |

2181 |

2448 |

2657 |

|

Налог на прибыль |

461 |

520,1 |

527,2 |

632 |

|

Акцизы |

352 |

411 |

491,4 |

491 |

Как можно заметить из данных таблицы 4, все показатели, которые были рассмотрены существенно выросли за исключением показателей акцизов. Данный показатель несущественно, но все же снизился.

Исследуем динамику доходной части бюджета РФ по показателям импортных доходов – НДС ввозимого, акцизы на ввозимые товары, акцизные пошлины и иные показатели. Данные представим в таблице 5.

Таблица 5. Динамика показателей доходов бюджета РФ, связанных с импортом

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

НДС на ввозимые товары |

1670 |

1750 |

1785 |

1913.6 |

|

Акцизы на ввозимые товары |

63 |

71.6 |

54 |

62 |

|

Пошлины |

683 |

652 |

565 |

563 |

|

Прочие |

1386 |

1475 |

1924 |

2295 |

Как можно заметить из данных таблицы 5., динамика доходов от НДС и прочих импортных статей доходов увеличивается, в то время как пошлины и акцизы на ввозимые товары снизились.

Наряду с увеличением доходной части бюджета РФ растет и расходная часть бюджета.

Рис 2.2.Динамика расходов бюджета РФ в млрд.руб

Если же рассматривать расходы бюджета РФ за анализируемый период более детально по основным статьям расходов, то в общем виде их можно отобразить в таблице 6.

Таблица 6. Статьи расходов бюджета РФ за 2013 -2016 годы в млрд.руб

|

Статья расходов |

2013 год |

2014 год |

2015 год |

2016 год |

|

Социальная политика |

3833 |

3452 |

4265 |

4588 |

|

Национальная оборона |

2103 |

2479 |

3181 |

3775 |

|

Национальная безопасность |

2061 |

2086 |

1956 |

1898 |

|

Национальная экономика |

1849 |

3062 |

2342 |

2302 |

|

Общегосударственные вопросы |

850 |

935 |

1117 |

1095 |

|

Образование |

672 |

638 |

610 |

597 |

|

Здравоохранение |

502 |

535 |

516 |

506 |

|

Межбюджетные трансферты |

668 |

816 |

682 |

672 |

|

ЖКХ |

177 |

119 |

144 |

72 |

|

Культура, кинематография |

94 |

97 |

89 |

87 |

|

СМИ |

77 |

74 |

82 |

76 |

|

Физкультура и спорт |

68 |

71 |

73 |

59 |

|

Охрана окружающей среды |

24 |

46 |

49 |

63 |

Данные таблицы 6 говорят о том, что в структуре расходов бюджета РФ за рассматриваемый период времени с 2013 по 2016 годы, наибольший удельный вес расходов приходится на социальную политику, национальную оборону и национальную экономику[14]15

Исследовав бюджет РФ за рассматриваемый временной промежуток можно сказать о том, что он является дефицитным и государство вынужденно проводить заимствования для стабилизации экономики.

В условиях современной глобальной экономической нестабильности, в экономике РФ образовался государственный долг, для покрытия которого, государство прибегает к государственным заимствованиям.

Проведя структурный анализ внутреннего государственного долга РФ за 2010 - 2015 года, можно сделать вывод о том, что в основном государство выпускает облигации федерального займа с постоянным купонным доходом (ОФЗ - ПД).

Таблица 7 Структура и динамика внутреннего государственного долга РФ

|

Виды ценных бумаг |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

ОФЗ -ПД |

1830 |

2255 |

2688 |

2652 |

2710 |

|

ОФЗ -АД |

1079 |

1048 |

1045 |

1038 |

791 |

|

ОФЗ-ПК |

0 |

0 |

0 |

1002 |

1489 |

|

ГСО-ППС |

421 |

545 |

475 |

560 |

360 |

|

ГСО-ФПС |

132 |

132 |

132 |

132 |

132 |

По сравнению с 2012 годом, в 2016 он увеличился практически в 1,5 раза (1830,49 - 2710,35млрд руб.).

Рис 2.3.Динамика федерального займа РФ (ОФЗ-ПД) в млрд.руб

На втором месте облигации федерального займа с амортизацией долга в 2012г. их показатель бы равен 1079,58млрд руб., а к 2016г. снизился до 791,175млрд руб..

Рис 2.4.Динамика федерального займа РФ с амортизацией долга в млрд.руб

Далее идут государственные сберегательные облигации с постоянной процентной ставкой, наибольший их показатель был в 2015г. - 560,55млрд руб., а наименьший в 2016г. - 360,55млрд руб., государственные сберегательные облигации с фиксированной процентной ставкой остаются неизменны в течение анализируемого периода (2012 - 2016гг.) и равен 132млрд руб. и облигации внутреннего облигационного займа тоже остаются неизменными и равны 90 млрд руб. [15]16

Рис 2.5..Динамика федеральных займов РФ в млрд руб.

По данным, которые предоставляет Министерство Финансов предельный уровень внутреннего государственного долга Российской Федерации в 2017 году не превысит 9 трлн рублей, а внешний - 55,1млрд долларов. Предельный объем размещения облигаций федерального займа (ОФЗ) в 4 квартале 2016 г. – 70,0млрд руб.

Говоря о внешних заимствований РФ в современных условиях можно сказать, что объём внешнего долга по состоянию на 1 января 2017 года составил 518,7 млрд долларов США и за год практически не изменился (увеличение на 0,2 млрд долларов США). Динамика внешнего долга РФ представлена на рисунке 2.6.

Рис 2.6. Динамика внешнего долга РФ в млрд.дол

Как можно заметить из данных рисунка 2.6., за последние годы, объемы внутреннего государственного долга в РФ снизились с отметки в 728.8 млрд.дол в 2013 году, до 518.7 млрд.дол в 2017 году.

В структуре внешнего государственного долга РФ преобладают различные сектора экономики, которые представлены в таблице 8.

Таблица 8 Динамика государственного внешнего долга Российской Федерации в 2013-2017 гг., в млн долл.

|

2013 год |

2015 год |

2017 год |

|

|

Органы государственного управления |

41 |

30 |

37 |

|

Центральный банк |

10.5 |

11 |

10,8 |

|

Банки |

171,4 |

131.7 |

119.2 |

|

Прочие секторы |

535 |

345 |

351 |

На основании данной таблицы 8 можно заметить, что в системе государственного внешнего долга меньше всего приходится на Центральный Банк и органы государственного управления и больше всего заимствований на банковском секторе экономики.

2.2. Проблемы взимания НДС в РФ

На сегодняшний день, в системе государственного бюджета РФ и бюджетно-налоговой политики в частности, можно выделить несколько проблем, к которым можно отнести: [16]17

1.Мировая финансовая нестабильность

2.Увеличение расходных статей бюджета, что приводит к образованию и развитию государственного долга

3.Экономические санкции Запада, которые затрагивают все отрасли национального хозяйства России и ведут к их дестабилизации и т.д.

Несмотря на выше перечисленные проблемы, которые пагубно сказываются на экономике РФ, можно выделить и ряд негативных факторов, оказывающих воздействие на привлечение иностранных инвестиций в отечественную экономику. К ним принято относить:

1.мировая и экономическая нестабильность мирового пространства;

2.высокие риски и повышенные налоговые ставки;

3.сырьевая зависимость экономики РФ и слабое развитие наукоемкого производства;

4.проблемы в налоговом законодательстве и т.д.

Объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов:

1.увеличение объемов налоговых доходов в бюджет РФ, который в условиях негативных мировых тенденций имеет серьезный дефицит;

2.создание и развитие новой модели налоговой системы, которая основана на условиях и требованиях рыночной экономики;

3.присоединение к международному сообществу, широко применяющему данный налоговый механизм и т.д.

Все эти несомненные преимущества НДС на фоне бюджетного дефицита, отпуска цен и прогрессирующей инфляции стали убедительным аргументом в пользу введения налога.

Со временем становится очевидно, что ряд положительных черт НДС, таких как способность сдерживать инфляцию и нейтральность по отношению к производству, не так уж бесспорны. Влияние НДС на инфляцию не всегда однозначно. Увеличение цены способствует развитию инфляционных процессов. [17]18

Помимо этого, можно выделить ряд негативных моментов, среди которых:

1.Неоптимальность налоговых ставок по налогу на добавленную стоимость на различные виды товаров и услуг

2.Ложный экспорт товаров и услуг, которые облагаются налогом на добавленную стоимость

3.Переложение НДС на потребителя и его нейтральности по отношению к производству и т.д.

Понижение ставки НДС теоретически должно снижать темпы роста издержек в отраслях, производящих конечную продукцию. За счет этого фактора можно ожидать снижение темпа роста базовой инфляции. По законам формальной логики снижение ставки косвенного налога должно вести к снижению цен, а повышение – к их росту. Однако в реальной экономике действуют иные закономерности, которые подтверждены российской и мировой практикой.

2.3. Перспективы развития НДС в экономике РФ

Существуют различные точки зрения о том, какие шаги нужно предпринять по восстановлению экономики. Все зависит от масштабов экономического спада, а также от особенностей экономической модели. Большинство ученых экономистов сходятся на том, что перспективными направлениями управления и предотвращения бюджетного дефицита в экономике РФ являются:[18]19

1.Сокращение расходных статей бюджета

2.Развитие и поддержка малого и среднего бизнеса

3.Инвестирование в АПК России и т.д

Для того, чтобы решить проблемы, связанные с системой налогообложения в РФ в целом, и НДС в частности, необходимо принимать комплекс наиболее эффективных мероприятий. В качестве основных направлений преодоления проблем можно предложить следующее:

1.Усовершенствовать системы налогов и сборов в РФ и в регионах в частности;

2.Стабилизация налогового законодательства и устранения пробелов в нем;

3.Установление пропорциональной системы налогообложения в зависимости от уровня доходов и тд.

В настоящее время, многие ученые в области финансов и налогов, предлагают альтернативные варианты решения проблем в сфере налога на добавленную стоимость. Их основные постулаты сводятся к :

1.замене НДС на налог с продаж;

2.принятие единой ставки НДС и исключение льготных ставок для отдельных видов товаров;

3.формирования нового подхода к механизму администрирования данного налога на основе улучшения технологий контроля и т.д.

Данные направления, помогут устранить имеющиеся проблемы в системе регионального налогообложения и сокращать объемы бюджетного дефицита.

Предложенные пути совершенствования налогообложения НДС должны быть детально рассмотрены, изучены и проанализированы с точки зрения последствий для бюджетной системы и налогоплательщиков. [19]20

С учетом сложившихся негативных тенденций в экономике РФ и введенных международных санкций против России становится очевидным, то, что сформированная внешнеэкономическая политика является не эффективной и не устойчивой. Для улучшения экономической безопасности и развития национальной экономики РФ необходимо модернизировать национальное производство, а также развивать наукоемкие отрасли.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Налоги ‒ это денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды». К основным признакам налога принято относить следующие моменты: обязательность, публичность, платность, возвратность и т.д.

Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, к ним относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная и т.д.

Налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и т.д.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Налог на добавленную стоимость (НДС) - один из видов налога на потребление, широко применяемый в мировой практике налогообложения. В РФ принято выделять три вида ставок по НДС:

1.0%

2.10%

3.18%

На развитие НДС оказывают пагубное влияние несколько проблем, среди которых:

1.проблема оптимизации налоговых ставок НДС, обеспечив сохранение за этим налогом ведущего места в системе доходных источников бюджета;

2.следующая проблема, связанная с налогом на добавленную стоимость состоит в ложном экспорте товаров из России, по которым начисляется НДС

3.переложение НДС на потребителя и его нейтральности по отношению к производству и тд.

В настоящее время предлагаемые пути развития НДС различны:

1.замена НДС на налог с продаж;

2.принятие единой ставки НДС и исключение льготных ставок для отдельных видов товаров;

3.формирования нового подхода к механизму администрирования данного налога на основе улучшения технологий контроля и т.д.

Таким образом, на основании всего вышеизложенного можно сказать о том, что для развития НДС в РФ необходимо устранять имеющиеся проблемы и развивать наукоемкое производство

Список использованной литературы

1.Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

2.Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

3.Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - 600 с.

4.Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

5.Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — 350 с.

6.Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — 406 с.

7.Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29.

8.Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. - 379 с..

9.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58.

10.Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19.

11.Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

12.Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – 311 с.

13.Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – 432 с.

14.Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — 313 с.

15.Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — 399 с.

16.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25.

17.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

18.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

19.Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

20.Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18.

21.Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт 2013. — 813 с.

22.Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48.

23.Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2013. – 608 с.

24.Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32.

25.Симкина Л.Г. Макроэкономика : учебное пособие / Л. Г. Симкина. — Москва : КноРус - 2016. — 336 с

26.Ткачук А.О. Финансы и налоговая система государства // Финансовое право. - 2015. - № 18.- С. 12-38.

27.Ульянов В.И. Государственные финансы // Банковское дело. -2015. - № 2. –С. 24-48.

-

2 Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

3 Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - С.60 ↑

-

4Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 23 ↑

-

5 Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — С.35 ↑

-

6 Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — С.40 ↑

-

7 Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29. ↑

-

8 Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. – С.37 ↑

-

9 Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58. ↑

-

10 Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19. ↑

-

11 Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. –С. 35 ↑

-

12 Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – С.31 ↑

-

13 Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – С.43 ↑

-

14 Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — С.31 ↑

-

15 Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — С.39 ↑

-

16 Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25. ↑

-

17 Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017.- С.26 ↑

-

18 Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75. ↑

-

19 Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — С.31 ↑

-

20 Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18. ↑

- Исследование и диагностика конфликта и пути разрешения конфликтов

- Профессионально-личностные деформации субъекта труда (Пути преодоления профессиональной деформации)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (История психофизиологии профессиональной деятельности)

- Договоры и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ООО «МИЛЛИОН ДЕТАЛЕЙ»)

- ОСУЩЕСТВЛЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ С УЧАСТИЕМ ИНОСТРАННЫХ ИНВЕСТИЦИЙ (выявление правовых основ осуществления иностранных инвестиций в российской экономике)

- Общая характеристика оперативно-розыскных мероприятий (Виды оперативно-розыскных мероприятий, основания и условия их проведения)

- Нотариальные действия»

- Особенности услуг ресторана быстрого питания (Анализ развития рынка быстрого питания в России)

- Система вознаграждения персонала (Анализ системы вознаграждения персонала ООО «АвтоДор»)

- Система вознаграждения персонала (Анализ системы вознаграждения персонала ООО «ВолгаМост»)

- Рынок ценных бумаг(рассмотрение этапов развития, сущности и структуры мирового рынка ценных бумаг)

- «Правоспособность и дееспособность граждан»