Проектирование организации (АНАЛИЗ СИСТЕМЫ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В АО «ТКА»)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы обуславливается тем, что управление организационными изменениями - это сложный процесс в управлении организации, который предполагает «слом» сложившихся принципов, устоев на более совершенные методы и принципы управления, позволяющие компании процветать.

Сложившаяся экономическая ситуация в регионе, да и в России в целом диктует необходимость отечественных предприятий быстро адаптироваться к изменяющимся условиям, чтобы выживать на рынке.

Выигрывают те компании, которые смогли вовремя изменить сложившиеся устои, принципы, систему управления, механизмы внутри организации. Руководитель должен четко представлять пред собой цель, на основе которой в дальнейшем будет происходить то или иное организационное изменение.

Управление организационными изменениями достаточно сложный процесс, требующий концентрации, взаимодействия сразу нескольких подразделений, коллективов, групп. Не каждый руководитель имеет четкое представление о том, как должно происходить то или иное изменение, и к каким последствиям оно может привести.

Различные подходы к пониманию сущности проведения организационных изменений были описаны в трудах: К.Левина, предложившего трехэтапную модель проведения организационных изменений предприятия («размораживание-движение-замораживание»); Г.М. Андреевой, рассматривающей в своих работах природу возникновения организационных изменений; А.Л. Журавлева, изучавшего деятельностный подход преобразований.

Концепции, теории управления изменениями рассмотрены в трудах зарубежных ученых: Й. Шумпетера, Ричада Р. Нельсона и Сиднея Дж. Уинтера, А.Маслоу, Г.Минцберга, П.Друкера, И.Ансоффа, К.Левина, Э.Мэйо, М.Мескона, М.Альберта, Ф.Хедоури, Д.Стюарта, И. Пригожина, Дж.Коттера, М.Бира, Д.Дака, Р.Мартина, П.Стребела и других.

Изучение поведения, различных подходов к снижению сопротивления, возникающих в процессе организационных изменений рассмотрены в работах таких авторов как: Ю.А. Гануса, П. Друкера, Дж. Коттера, Г. Минцберга, К.Э. Оксинойда, Л. Шлезингера и других.

Целью курсовой работы является разработка мероприятий по совершенствованию проектирования организационных изменений в АО «ТКА».

Для решения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы проектирования организации.

- Провести анализ системы проектирования организационных изменений в АО «ТКА».

- Разработать мероприятия по совершенствованию проектирования организационных изменений в АО «ТКА».

Объектом исследования курсовой работы является АО «ТКА».

Предмет исследования - проектирование организации.

Для написания работы были использованы следующие методы исследования: монографический, абстрактно-логический, математический и расчетный.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИИ

1.1 Проектирование организации: понятие, сущность, классификация

Состояние и динамика внешней среды организации являются ключевыми факторами, определяющими развитие предприятия. Усиление глобализации, интеграция России в мировую экономику, значительное сокращение жизненного цикла инноваций, нестабильность внутренней экономической ситуации обуславливает необходимость быстрого реагирования предприятия на изменения, происходящие во внешней среде.

С каждым годом скорость преобразований набирает обороты, в связи с этим остаются конкурентоспособными те компании, которые смогли быстро адаптироваться к вызовам окружающей экономической действительности [9].

Это определяет современные требования, предъявляемые к работе менеджера, в частности, готовность к периодической перестройке системы управления и умение проводить организационные изменения, что обеспечит устойчивость существования фирмы на динамично развивающемся рынке [7].

Впервые в начале 70–х годов П. Вацлавик, Дж. Уикланд Дж. и Р. Фиш ввели в теорию управления предприятием категорию «изменения», которую разделили на изменения первого и второго порядка.

Под изменениями первого порядка понимались незначительные «вариации вокруг основной темы», а под изменениями второго порядка - кардинальный прорыв, не имеющий связи с прошлым.

Некоторые авторы вместо «организационных изменений» употребляют другую формулировку: «внутрифирменные изменения» (К.Г. Шиме), «инновационные изменения» (Е.Л. Смольянова, Т.А. Волкова), «организационные преобразования» (Д.В. Горбунов, В.Д. Чичкина), «корпоративные изменения» (С. Тюленев), «внутрифирменные трансформации» (В.Е. Деружинский, Н.Н. Вартанян) [8].

Гуияр Ф.Ж. и Келли Д.Н. определяют преобразование бизнеса как «организационное перепроектирование генетической архитектуры корпорации, которое достигается в результате одновременной работы – хотя и с разной скоростью - по четырем направлениям: рефреймингу, реструктуризации, оживлению и обновлению».

Интересным представляется подход Кузнецова Г.Н., который рассматривает организационные изменения как переходное неустойчивое состояние системы от одного ее устойчивого состояния к другому устойчивому.

Андреевой Т.Е. и Широковой Г.В. было предложено рассматривать сущность категории «изменения» с точки зрения содержательного и процессного подходов.

Эта позиция получила развитие и широкое распространение поскольку имеет важное значение, как с теоретической, так и с практической точек зрения.

Существуют различные мнения относительно целей проведения изменений. Исследование работ, ведущих ученых в данной области: Barret W., Carroll G., Huber G., Glick W., Miller C., Sutcliffe K., Царенко А.С., Дафт Р.Л., Первенцев А.В, Van de Ven A., Poole M.S., Кенжегаранова М.К., Зачиняев С.Н. - подтверждает значимость двустороннего подхода к анализу понятия организационные изменения [17].

Целями организационных изменений, по мнению Кенжегарановой М.К., является достижение стратегических целей и повышение конкурентоспособности организации на рынке.

Каллимулин Д.М. и Медведев Д.Л. определяют целевую функцию как повышение эффективности хозяйствования.

Первенцев А.В. видит в качестве цели организационных изменений - улучшение основных актуальных показателей «деятельности» организации.

Организационные изменения могут затрагивать следующие области (элементы организации):

- работа конкретного сотрудника, рабочая группа, организационная стратегия, программа, продукт или вся организация в целом. (Van de Ven A., Poole M.S.);

- «мягкие» элементы организации (аппелирующие к управлению человеческим ресурсом) и твердые компоненты (системы, технология и т.д.) (Царенко А.С.);

- трансформацию отношений с другими сотрудниками и даже с самим собой (Зачиняев С.Н.) [12];

- цели, задачи, структура, функции, ресурсы организации;

- функционирование организации, распределение ресурсов члена коллектива, организационная структура (Huber G., Glick W., Miller C., Sutcliffe K.);

- цели, технологию, бизнес-процессы, людей, культуру, структуру, власть (Д. Бодди и Р. Пэйтона).

Таким образом, под организационными изменениями понимают управляемый процесс, происходящий внутри предприятия и представляющий собой трансформацию различных составляющих, таких как: цель, задачи, функции, структуры, трудовые и материальные ресурсы, подразделения, направленный на повышение основных показателей деятельности компании, формирование нового организационного устройства, соответствующего требованиям внешней и внутренней среды [5].

Исследование основных теорий организации свидетельствуют о необходимости проведения организационных изменений, позволяющих:

- адаптировать деятельность предприятия к внешним воздействиям;

- сформировать механизм взаимовыгодного сотрудничества с другими организациями;

- оптимальным образом распределять и использовать имеющиеся у предприятия ресурсы;

- развивать организационную культуру и укреплять социальные связи;

- внедрять современные технологии, совершенствовать организацию производства и труда;

- улучшить основные целевые показатели деятельности организации.

Фундаментальную основу разработки комплексной модели состава организационных изменений промышленного предприятия заложили такие теории как: теория ресурсной зависимости, институциональная теория, ситуационная теория, теория рациональных ожиданий, теория ограничений, теория случайной трансформации и теория жизненного цикла организации [2].

Согласно теории рациональных ожиданий, проведение организационных изменений должно базироваться на развитой корпоративной, информационной системе, обеспечивающей руководство предприятия объективной, релевантной информацией [3].

Теория ресурсной зависимости предполагает активное взаимодействие предприятия с внешней средой, поскольку ни одна организация не может создать все необходимые ресурсы, занятые в процессе производства, развития и успешного проведения организационных изменений, поэтому они берутся из внешней среды. Данная теория позволяет снизить зависимость фирмы от других предприятий, путем создания адекватной стратегии и повысить их зависимость от себя [11].

Институциональная теория предполагает, что организационные факторы играют более важную роль, чем технические, поскольку ведут к изменению институтов, которые, в свою очередь, оказывают существенное влияние на развитие экономики. Однако не каждая компания умеет «правильно» управлять изменениями, что создает определенные трудности в процессе ее совершенствования [13].

Процесс проведения организационных изменений представляет собой комплекс работ, направленных на развитие организации, повышение ее конкурентоспособности на динамично развивающемся рынке. Применение ситуационная теория помогает выявлять взаимосвязи между организационными подсистемами, звеньями организационной структуры, и определять связи и зависимости между организацией и внешней средой, что не может не способствовать принятию управленческих решений менеджерам предприятия.

Теория ограничений предлагает концентрировать ресурсы компании только на ключевых моментах - ограничениях системы, на том, что сдерживает систему от реализации ее максимального потенциала. Успешное управление организационными преобразованиями во многом зависит от правильного установления проблемы, тормозящей развитие компании [15].

Согласно теории случайной трансформации, изменения, происходящие на предприятиях, являются ответной реакцией на эндогенные процессы.

Успешность их проведения во многом зависит от умения руководства убедить персонал в необходимости изменений.

И. Адизес в теории жизненных циклов организации концентрирует внимание на двух основных параметрах: гибкости и подвижности, способствующих быстрой адаптации фирмы к изменяющимся условиям [1].

Благодаря проведению организационных изменений на предприятии можно улучшить данные параметры, что способствует повышению конкурентоспособности компании [6].

Преобразования, происходящие в структуре, затрагивают функции административного и операционного кадрового состава и будут пересматриваться по мере того, как высшее руководство будет сосредоточено на создании стоимости, то есть меньше внимания уделять контролю и уточнять свою роль в поддержке организационных изменений [21].

Функции, что раньше выполнял административный персонал, а именно: обучение, наем персонала, планирование - могут перейти к операционному. Поскольку сотрудники будут осваивать множество навыков и ролей будут созданы автономные команды, что позволит ликвидировать определенные уровни организационной иерархии [16].

Таким образом, при приеме на работу будут пересматриваться требования, предъявляемые к специалисту.

1.2 Современные подходы к управлению организационными изменениями

Управление организационными изменениями представляет собой постепенный процесс перехода компании, как системы, из одного устойчивого состояния в другое. Д. Дак отмечал: «Управление изменениями как поддержание равновесия подвижной конструкции. Достижение этого критически важного равновесия требует умения наладить диалог между лидерами - инициаторами изменений и сотрудниками, которые будут воплощать новую стратегию в жизнь».

Главным в концепции управления изменениями является мысль о том, что все изменения в организации затрагивают не только основные и вспомогательные процессы, но и персонал [18]. Концепция предполагает, что возможно создать воспроизводимую модель успешных изменений, и, что существуют конкретные процессы и инструменты, которые позволяют внедрять изменения эффективно [19].

Диагностические признаки, приводящие к организационным изменениям фирмы:

- ухудшение показателей деятельности предприятия;

- потеря позиций компании в конкурентной борьбе;

- незаинтересованность персонала в развитии организации;

- протест персонала против любых инноваций;

- стереотипное мышление руководящего состава.

Деятельность субъектов управления в области организационных изменений, ресурсы, затрачиваемые в процессе проведения преобразований, представлена в таблице 1.1.

Функции управления организационных изменений:

- планирование заключается в разработке эффективных направлений и проведения мероприятий по достижению целей, способствующих проектированию желаемого будущего;

- организация предполагает совершенствование систем и методов управления организационными преобразованиями;

- координация - согласование действий служб различных подразделений;

- мотивация представляет собой процесс побуждения сотрудников к определенным действиям;

- контроль своевременное отслеживание адекватности целей организационных изменений на каждом этапе их проведениях и оценка.

Таблица 1.1 - Деятельность субъектов управления в области организационных изменений

|

Субъект управления |

Сущность работы |

Необходимые ресурсы |

|

Топ–менеджер |

Генерирование идей, принятие управленческих решений, целеполагание |

трудовые, материальные, информационные, финансовые |

|

Линейный руководитель |

Принятие решений, контроль за выполнением работ, координация и мотивация персонала, планирование организационных изменений, организация, прогнозирование |

трудовые, материальные, информационные, финансовые |

|

Функциональный руководитель |

Составление плана работ по проведению изменений, оценка результатов, учет ресурсов, определение сроков, распределение задач, делегирование полномочий, контроль и координация работы, мотивация персонала |

трудовые, материальные, информационные, финансовые |

Принципы организационных изменений:

- сфокусированность, заключающаяся в том, что при наличии у предприятия несовершенной стратегией оно все равно может получать отличные результаты, но в случае если цель сформулирована нечетко, то данных результатов ожидать не стоит;

- интегрированность, предполагает объединение усилий всех подразделений компании в определенный момент времени;

- сбалансированность, заключается в оптимизации денежного потока и успешного управления им в процессе проведения организационных изменений предприятия;

- командная работа предполагает формирование команды руководящего состава предприятия, которая будет задействована непосредственно в процессе проведения организационных изменений.

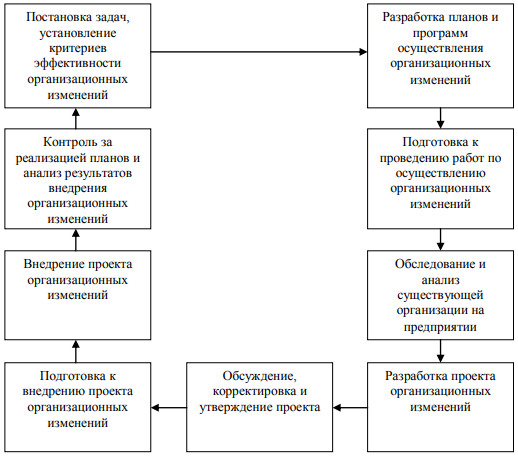

Основные этапы проведения организационных изменений, разработанные автором представлены на рисунке 1.1.

Рисунок 1.1 - Основные этапы управления организационными изменениями

Интегрированный подход к реформированию компании, предложенный рядом авторов (С. Дихтер, К. Гэньон, А.Алексапдер), состоит из трёх основных компонентов: «трёхмерное пространство», «штурманская карта», «естественные законы».

Первым компонентов выступает «трехмерное пространство» процесса преобразований, включающее в себя три оси, взаимно дополняющие друг друга и образующие «трансформационный треугольник».

Ось, идущая «сверху-вниз» концентрирует внимание руководства на проблеме повышения эффективности, создаёт условия для её реализации путём проведения курса реформ. Ось, идущая «снизу-вверх», позволяет обеспечить рост эффективности, которая достигается движением персонала предприятия в поисках новых подходов в преодолении трудностей.

Ось, располагающаяся «горизонтально», способствует реорганизации основных бизнес-процессов для достижения успехов в таких областях, как затраты и качество. Лишь взаимодействие трёх осей способствует комплексному решению проблемы, стоящей перед предприятием.

Второй компонент «штурманская карта», включающая в себя три фазы, которые могут налагаться друг на друга, но имеющие определённую последовательность.

Первая фаза - «установление курса» (2-12 месяцев), убеждение персонала в необходимости срочной трансформации организации. Создаётся картина будущего путём объективной оценки конкурентной среды и потенциала предприятия с помощью привлечения лучших специалистов всех подразделений. Вторая фаза - «планирование процесса» дополняет первый компонент. Основной задачей данной фазы является трансформация перемен, проведённых на предыдущем этапе, путем создания схемы процессов и использования специфического набора параметров эффективности.

Третья фаза - «повышение эффективности» заключается в реализации основных мероприятий, проведенных на второй фазе и оказывающих влияние на «трансформационный треугольник».

Ось «сверху-вниз». Персонал оказывает активную поддержку руководству в процессе проведения организационных изменений, готов к обучению, поскольку видит положительные перемены.

Ось «снизу-вверх». Команды сотрудников, задействованные в процессе преобразования предприятия проводят мероприятия по достижению эффективности, путем сравнения настоящего положения организации с целевым.

Ось «горизонтальная». Команды, созданные топ-менеджерами предприятия, пересматривают программы бизнес-процессов и, учитывая имеющиеся недостатки, формируют новые мероприятия по совершенствованию, которые обычно охватывают период от 6 месяцев, до 2-х лет.

Четвертая фаза - «перегруппировка» позволяет выявлять барьеры, препятствующие реализации программ изменений находить пути дальнейшего развития компании, обеспечивая институционализацию (закрепление).

Третий компонент «естественные законы» заключается в формировании определенных принципов проведения организационных изменений, таких как: повышение эффективности, выбор стратегии и реорганизация корпоративной структуры, команды сотрудников - основные элементы, ценности компании, концентрация усилий на ограниченном количестве целей.

Таким образом, данные компоненты помогают проведению организационных изменений на предприятии, путем формирования определенной программы действий, разработки подробного плана преобразований.

2. АНАЛИЗ СИСТЕМЫ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В АО «ТКА»

2.1 Организационно-экономическая характеристика предприятия

АО «ТКА» зарегистрирована 2 декабря 2002 г. регистратором Инспекция федеральной налоговой службы по Красноглинскому району г. Самары. Руководитель организации: генеральный директор Османов Таслим Орудж Оглы.

Основным видом деятельности является «Производство прочих комплектующих и принадлежностей для автотранспортных средств», зарегистрированы 3 дополнительных вида деятельности.

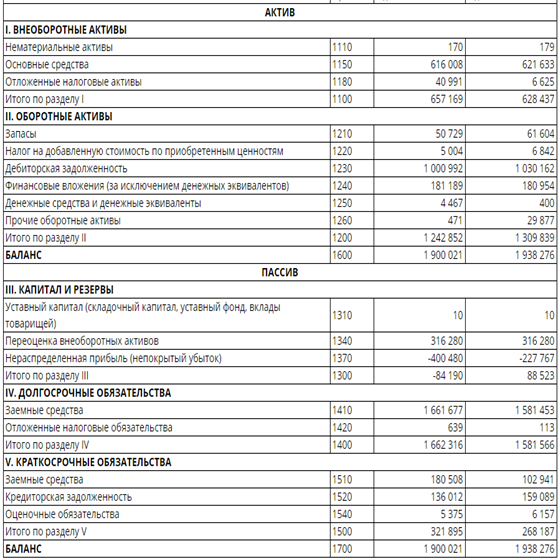

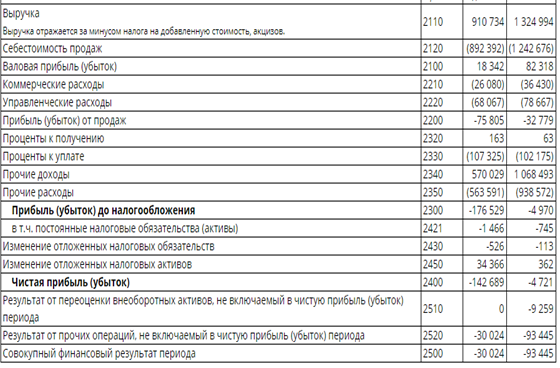

Для оценки текущего состояния АО «ТКА» была рассмотрена динамика основных показателей деятельности данного предприятия за 2016 - 2018 гг. (см. таблицу 2.1) на основе данных Бухгалтерского баланса и Отчета о финансовых результатах за 2018 год (Приложения А, Б).

Таблица 2.1 - Динамика основных экономических показателей деятельности АО «ТКА» за 2016–2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продаж, тыс. руб. |

943146 |

1324994 |

910734 |

381848 |

-414260 |

140,5 |

68,7 |

|

Себестоимость продаж, тыс. руб. |

874347 |

1242676 |

892392 |

368329 |

-350284 |

142,1 |

71,8 |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Валовая прибыль, тыс. руб. |

68799 |

82318 |

18342 |

13519 |

-63976 |

119,6 |

22,3 |

|

Управленческие расходы, тыс. руб. |

65142 |

78667 |

68067 |

13525 |

-10600 |

120,8 |

86,5 |

|

Коммерческие расходы, тыс. руб. |

22911 |

36430 |

26080 |

13519 |

-10350 |

159,1 |

71,6 |

|

Прибыль от продаж, тыс. руб. |

-27017 |

-32779 |

-75805 |

-5762 |

-43026 |

121,3 |

231,3 |

|

Чистая прибыль, тыс. руб. |

4014 |

-4721 |

-142689 |

-8735 |

-137968 |

117,6 |

3022,4 |

|

Основные средства, тыс. руб. |

615985 |

621633 |

616008 |

5648 |

-5625 |

100,9 |

99,1 |

|

Оборотные активы, тыс. руб. |

1295864 |

1309839 |

1242852 |

13975 |

-66987 |

101,1 |

94,9 |

|

Численность ППП, чел. |

288 |

267 |

259 |

-21 |

-8 |

92,71 |

97,00 |

|

ФОТ ППП, тыс. руб. |

57542 |

54343 |

53728 |

-3199 |

-615 |

94,4 |

98,9 |

|

Производитель-ность труда, тыс.руб./чел. |

559,93 |

548,54 |

554,67 |

-11,39 |

6,13 |

97,97 |

101,12 |

|

Среднемесяч- ная заработная плата, тыс. руб. |

16649,8 |

16961,0 |

17287,0 |

311,20 |

326,00 |

101,87 |

101,92 |

|

Фондоотдача |

1,53 |

2,13 |

1,48 |

0,6 |

-0,65 |

139,2 |

69,5 |

|

Оборачиваемость активов, раз |

0,7 |

1,0 |

0,7 |

0,3 |

-0,3 |

142,9 |

70,0 |

|

Рентабельность продаж, % |

2,9 |

2,5 |

8,3 |

-0,4 |

5,8 |

- |

- |

|

Рентабельность производства, % |

2,8 |

2,4 |

7,7 |

-0,4 |

5,3 |

- |

- |

|

Затраты на 1 рубль выручки |

35,62 |

41,4 |

13,0 |

5,78 |

-28,4 |

116,2 |

31,4 |

За 2016 - 2018 гг. наблюдается снижение выручки. В 2018 году выручка от реализации товаров, продукции, работ и услуг составила 910734 тыс. руб., что на 414260 тыс. руб. или 31,3% меньше прошлого года.

Снижение выручки вызвано уменьшением спроса со стороны покупателей, в следствии ухудшения их финансового положения.

В 2018 году по сравнению с 2016 годом себестоимость проданных товаров, продукции, работ, услуг уменьшилась на 350284 тыс. руб. (2,35%) и составила 892392 тыс. руб.

Снижение себестоимости продукции в АО «ТКА» обеспечивается прежде всего за счет повышения производительности труда.

Прибыль от продаж за 2018 год сложилась в размере -75805 тыс. руб. Чистая прибыль АО «ТКА» за 2018 г. составила -142689 тыс. руб., что на 137968 тыс. руб. меньше значения чистой прибыли 2017 года.

Снижение прибыли от продаж на предприятие произошло в результате увеличения издержек на изготовлении продукции.

В 2018 году произошло уменьшение чистой прибыли по сравнению с предыдущими годами, это связано с ростом доли себестоимости проданных товаров, продукции, работ, услуг.

За четким и отлаженным функционированием компании стоит штаб персонала, состоящий из более 250 надежных и высококвалифицированных сотрудников, контролирующих процессы, происходящие на территории предприятия площадью 10 000 м2.

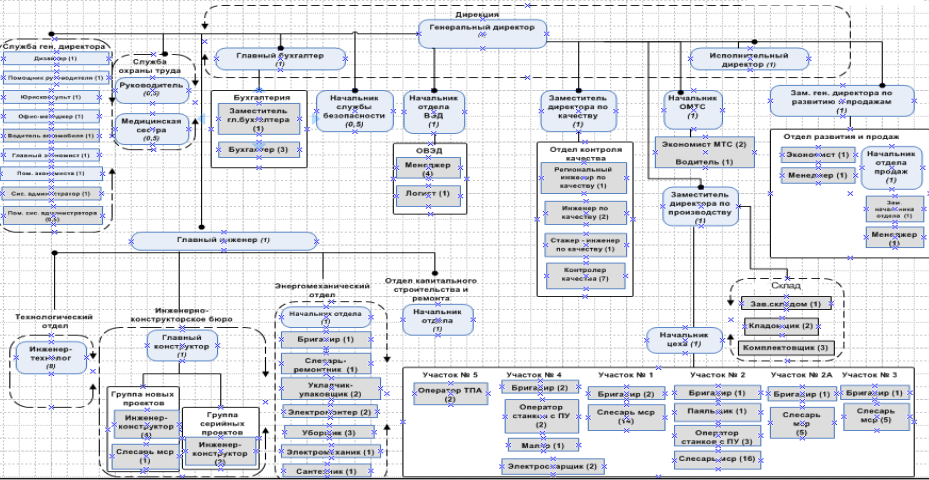

Организационная структура управления АО «ТКА» представлена в Приложении В и имеет вид линейно-функциональной структуры.

Данная структура управления как раз подходит для организации с массовым или крупносерийным типом производства и полезна в случае однородности требований к продукту и технологии его изготовления на всех видах рынка.

Ниже в таблице 2.2 отражены достоинства и недостатки линейно-функциональной структуры управления предприятием.

Таблица 2.2 - Достоинства и недостатки линейно-функциональной структуры управления

|

Достоинства |

Недостатки |

|

Высокая эффективность при небольшом разнообразии продукции и рынков |

Возникновение проблем межфункциональной координации |

|

Централизованный контроль, обеспечивающий единство в решении задач организации |

Ответственность за общие результаты работы только на высшем уровне |

|

Высокий уровень использования мощностей и потенциала специалистов по функциям |

Ограниченные масштабы предпринимательства и инноваций |

|

Экономичность, достигаемая за счёт однородности (массовости) работ и рынков |

Увеличение времени принятия решений из-за необходимости их согласований |

Современные оборудование и технологии, квалифицированный и обученный персонал позволяют выпускать продукцию высокого качества. Также на предприятии применяются специализированное оборудование и калибры для контроля ключевых характеристик изделий.

Кроме того, в результате получения сертификата соответствия системы менеджмента качества международному стандарту IATF 16949:2017, планирование качества продукции начало осуществляться на основе инструмента APQP («Advanced Product Quality Planning» или «Перспективное планирование качества продукции»), что способствует производству и выпуску продукции высочайшего уровня.

Поэтапное планирование согласно APQP отображено в Приложении Г.

Глядя на схему, представленную в Приложении Г, нетрудно заметить, что процедура APQP подразумевает под собой целую систему поэтапных процессов, каждый из которых является неотъемлемой частью успешного функционирования любого предприятия.

В общем виде APQP–процесс включает в себя следующие этапы:

- Планирование и изучение «голоса потребителя».

- Проектирование конструкции с применением DFMEA–анализа и последующим привлечением дополнительной специализированной команды в лице конструкторов, проектировщиков, технологов и др.

- Проектирование технологии производства.

- Подготовка производства.

- Производство, улучшение, установление обратной связи с потребителями, осуществление оценки и проведение корректирующих действий.

АО «ТКА» успешно пользуется применением данного инструмента, благодаря одноименной документированной процедуре (ДП), разработанной главным инженером по качеству предприятия. ДП включает в себя порядок реализации проектов по APQP и управление изменениями.

2.2 Анализ системы организационных изменений в АО «ТКА»

Изучив хронологию сертификаций на АО «ТКА», было выяснено, что в декабре 2012 г. на предприятие была внедрена и функционировала система менеджмента качества, соответствующая требованиям стандарта ГОСТ Р ИСО 9001:2008. Затем, спустя меньше года, в ноябре 2013г.

АО «ТКА» прошел сертификацию на соответствие стандарту ISO/TS 16949:2009 и вел активную деятельность в течение 5 лет. Предприятие двигалось в сторону развития СМК, и поэтому заменой международному стандарту ISO/TS 16949. Новый документ также тесно связан со стандартом систем менеджмента качества ISO 9001:2016 и содержит множество дополнений к нему.

Внедрение нового стандарта IATF 16949:2017 на предприятие было необходимо по причине выпуска нового требования к производствам, ведущих свою деятельность в сфере автомобильной промышленности.

При переходе на новый стандарт перед высшим руководством, а в частности перед отделом контроля качества стояло множество задач по реструктуризации управления организацией, так как внедрение IATF 16949 повлекло за собой массу нововведений.

В результате этого был составлен план перехода, включающий перечень пунктов, которые необходимо пересмотреть и обновить, согласно внесенным изменениям в стандарт.

Так, например, в соответствии с разделом 7.5 «Документированная информация», пунктом 7.5.1.1 «Документация системы менеджмента качества» руководство по качеству должно содержать: документированные процессы, установленные для системы менеджмента качества, или ссылки на них». В связи с чем первоначально в оборот переработки вступили документированные процедуры (ДП) совместно с картами процессов организации.

Как уже было сказано ранее, одним из пунктов политики в области качества предприятия АО «ТКА» является постоянное повышение эффективности и результативности системы менеджмента качества. Одно из требований стандарта IATF обращает внимание на то, что организация должна вести свою деятельность согласно одному из 8 принципов системы менеджмента качества - процессному подходу.

Его суть заключается в том, что желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом.

Значит, для высокой эффективности работы на производстве должно быть налажено управление множеством взаимосвязанных процессов, каждый из которых состоит из целенаправленных операций, превращающих входы процесса в выходы со своими поставщиками и потребителями.

АО «ТКА» не стал исключением, т.к. на предприятии успешно функционирует система процессов, направленных на эффективную работу производства.

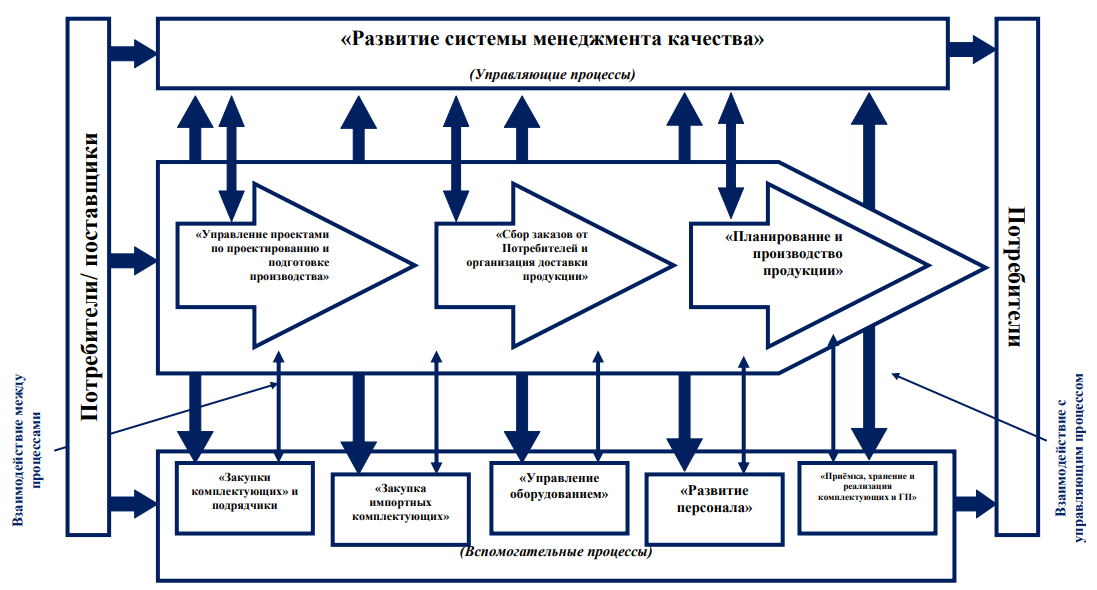

Среди документации отдела контроля качества одна из карт процессов отвечает за развитие системы менеджмента качества. Схема процессов АО «ТКА» отображена в Приложении Д.

Далее рассмотрим все процессы более подробно.

Согласно карте реализации процессного подхода, на предприятии выделены 9 взаимосвязанных процессов, из них 3 основных:

- Управление проектами по проектированию и подготовке производства.

- Планирование производства и отгрузка продукции.

- Планирование и производство продукции.

А также 5 вспомогательных процессов:

1) Закупка отечественных комплектующих изделий.

2) Закупка импортных комплектующих изделий.

3) Развитие персонала.

4) Управление инфраструктурой.

5) Приёмка, хранение и реализация комплектующих изделий и готовой продукции.

Девятый процесс «Развитие системы менеджмента качества» является управляющим, а значит, постоянное повышение эффективности системы менеджмента качества напрямую зависит именно от него.

Для того чтобы понять целесообразность сертификации в соответствии со стандартом IATF 16949:2017 и объяснить выгодность перехода на него, была подробно проанализирована техническая спецификация.

А также для того, чтобы определить, соответствует ли деятельность в области качества требованиям IATF 16949:2017, был проведен внутренний аудит системы менеджмента качества предприятия. Аудит осуществлялся под руководством заместителя генерального директора по качеству.

Ниже в таблице 2.3 представлен чек-лист внутреннего аудита с выявленными несоответствиями по новым пунктам.

Таблица 2.3 - Чек-лист внутреннего аудита СМК предприятия с выявленными несоответствиями

|

Пункт стандарта IATF 16949 |

Формулировка несоответствия |

Свидетельство несоответствия |

Возможные причины несоответствия |

|

1 |

2 |

3 |

4 |

|

8.5.4.1 |

Значительное несоответствие п. 8.5.4.1 стандарта IATF 16949:2017: «Организация должна обеспечить, что устаревшая продукция управляется способом, подобным тому, которым управляется несоответствующая продукция» |

На складе готовой продукции рядом с упакованным товаром, ожидающим свою очередь на отгрузку, были обнаружены тары в количестве 4 штук с устаревшей продукцией |

1) Сотрудники складского помещения не оказали должного внимания наблюдению за зоной склада; 2) Нерегулярная инвентаризация; 3) Неосведомленность сотрудников в работе процесса по управлению несоответствующей продукцией |

|

8.5.4 |

Значительное несоответствие п.8.5.4 стандарта IATF 16949:2017: «Сохранность должна включать идентификацию, обращение, контроль загрязнения, упаковку, хранение, передачу или транспортировку и защиту» |

На пункте входного контроля обнаружены 47 контрольных образцов внешнего вида, которые хранятся в картонной коробке в беспорядке, поэтому их сложно идентифицировать |

1) Неисполнение должностных обязанностей по уборке рабочего места; 2) Незнание требований по хранению КИиМ |

Продолжение таблицы 2.3

|

1 |

2 |

3 |

4 |

|

7.3.2 |

Значительное несоответствие п. 8.5.4.1 стандарта IATF 16949:2017: «Организация должна обеспечить, что устаревшая продукция управляется способом, подобным тому, которым управляется несоответствующая продукция» |

Значительное несоответствие п.7.3.2 стандарта IATF 16949:2017: «Организация должна поддерживать документированный процесс мотивации сотрудников достигать цели в области качества, делать постоянные улучшения и создавать условия для содействия инновациям». |

1) Бюджетом предприятия не предусмотрены денежные поощрения для рабочего персонала; 2) Непонимание высшим руководством связи между персоналом и стремительным развитием компании; 3) Несоответствие деятельности высшего руководства политике в области качества на 2019г., а именно невыполнение пункта: «Персонал - главная ценность нашего предприятия» |

Далее рассмотрим несоответствия, выявленные в процессе аудита, более подробно. Обнаружение на складском помещении тар в количестве 4 штук с устаревшей продукцией рядом с упакованным товаром, ожидающим свою очередь на отгрузку, можно отметить как критическое замечание.

Под устаревшей продукцией понимают продукцию, товары и оборудование, больше не соответствующие современным требованиям и по причине этого теперь уже не пригодные для использования, либо требующие замены или обновления [8].

В тарах были размещены жгуты системы управления с колодками и блоки управления. Вид найденных моделей жгутов считается устаревшим, так как АО «ТКА» постоянно стремится к обновлению и усовершенствованию выпускаемой им продукции.

Поэтому, согласно пункту 8.5.4 стандарта IATF 16949:2017, отвечающему за «Сохранность» продукции, дополнение к которому гласит: «Организация должна обеспечить, что устаревшая продукция управляется способом, подобным тому, которым управляется несоответствующая продукция» данное требование считается несоблюдаемым.

Однако, идентификации того, что это несоответствующая продукция проведено не было. Это требование стандарта, как оказалось, было учтено лишь в документации.

Чтобы определить причину сложившейся ситуации, в ходе аудита в качестве дополнительного исследования было решено провести проверку знаний работников склада, пользуясь методом исследования - интервьюированием. Для опроса были выбраны двое мужчин, которые работают на складском помещении около года. В таблице 2.4 представлены результаты проверки.

Таблица 2.4 - Результаты проверки знаний работников склада

|

Вопрос |

Ответ |

|

1 |

2 |

|

Знаете ли вы должностную инструкцию, по которой вы работаете и ознакомлены ли вы с ней под роспись? |

Со слов работников, они ее не читали |

|

Какие требования предъявлены к работнику в период прохождения испытательного срока? |

Оформлять приходы и расходы комплектующих и материалов, делать выпуски, реализации, перемещения и приходы в программе. Фиксировать температуру в помещении |

|

Как вы определяете, в какую секцию склада, какой груз можно складировать? |

Мужчины объясняют, что ориентируются на грузоподъемность и габариты коробок. Где прописаны требования, они не знают |

Продолжение таблицы 2.4

|

Как поступать с несоответствующей продукцией? Если такая продукция выявляется при поступлении от поставщика, согласно какой инструкции или ДП ей распоряжаться? |

Со слов кладовщика, нужно вызвать контролера и изолировать продукцию. Документ, содержащий инструкции, назвать затрудняется |

|

Как оформляется и в каких случаях используется желтая бирка «доработка», согласно какой процедуре? |

Работники объясняют случаи оформления бирок и правила оформления правильно, но не знают в какой процедуре это прописано |

Исходя из опроса, можно сделать следующие выводы:

1. С ДП 8.05.07 «Управление поступлениями комплектующих на склад, запасами комплектующих и готовой продукцией» сотрудников под роспись не ознакомили.

2. У сотрудников нет четких требований по порядку выполнения работы. Например, на вопрос: «Как часто нужно фиксировать температуру на складе?» они отвечают, что ежедневно, но, где это правило прописано, им не известно.

3. В инструкции «по складированию и хранению материалов на складе» есть требования по размещению продукции по секциям, но так как инструкция объемная и сложная для восприятия, персонал найти это требование не смог.

4. Оба работника в теории правильно описывают свои действия при обнаружении несоответствующей продукции, но не могут сослаться ни на какой документ. С ДП «Управление несоответствующей продукцией» они ознакомлены не были, хотя это - одна из обязательных процедур, которую должны знать все работники предприятия.

5. Персонал работает только на основе знаний, полученных при личной беседе с руководителем. Учитывая человеческий фактор, знания, которые негде подтвердить, теряются.

Далее проводится исследование на примере диаграммы Исикавы. Техника предназначена для первоначального ранжирования воздействующих на исследуемую проблему факторов. Это результат аналитической работы. Конечные цели аналитического метода Исикавы:

- выявление всех факторов, повлиявших на возникновение проблемы;

- визуализация связей между проблемой и возможными причинами;

- расстановка акцентов для анализа и решения проблемы.

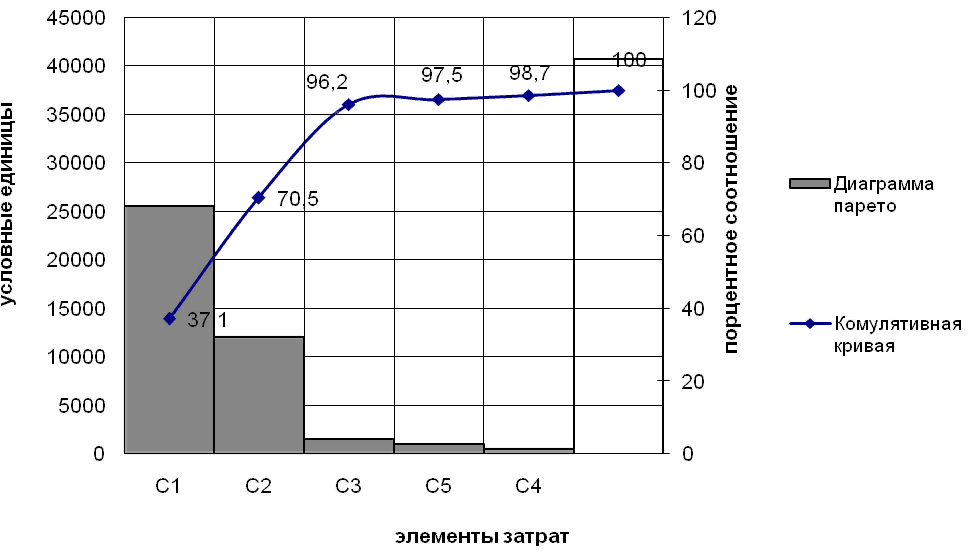

Диаграмма Исикавы на примере предприятия АО «ТКА» представлена на рисунке 2.1.

Рисунок 2.1 - Диаграмма Исикавы на примере предприятия АО «ТКА»

Диаграмма Парето по причинам затрат на внутренние потери предприятия АО «ТКА» представлена в Приложении Е.

Таким образом, проанализировав это несоответствие, можно сделать вывод о том, что процесс управления запасами комплектующих изделий является неэффективным. Проведение периодической оценки состояния продукции на складе также не подтверждено.

Вторая выявленная проблема была связана с неправильностью хранения комплектующих изделий. На пункте входного контроля располагаются контрольные образцы внешнего вида. Суть проблемы заключается в том, что:

1) Образцы лежат все вместе в одной большой картонной коробке, не рассортированные по видам, размеру и дате поступления, поэтому их сложно идентифицировать в считанные секунды.

2) Контролерам отдела контроля качества такое расположение жгутов приносит большие неудобства, так как образцы по своему размеру достаточно громоздкие, а провода постоянно путаются между собой, вследствие чего могут повредиться и стать непригодными к использованию, к тому же отнимают много времени и сил работников.

3) Данный вид хранения является неприемлемым согласно пункту стандарта IATF 16949: «Сохранность должна включать идентификацию, обращение, контроль загрязнения, упаковку, хранение, передачу или транспортировку и защиту».

Исходя из вышеперечисленных обоснований проблемы, можно судить о том, что такая проблема требует ее немедленного устранения путем усовершенствования места хранения контрольных образцов внешнего вида.

Кроме того, существуют узкие места в процессе «Развитие персонала», появившиеся в связи с низким уровнем мотивации персонала. Низкий уровень мотивации персонала напрямую действует на его работоспособность.

Возникновение вышеперечисленных ситуаций оправдывается переходом компании на новый международный стандарт автопрома IATF 16949:2017. Благодаря подробному анализу выявленных несоответствий путем проведения внутреннего аудита, был сформирован перечень значительных проблем. Их ликвидация возможна с помощью разработки целенаправленных мероприятий.

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРОЕКТИРОВАНИЯ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В АО «ТКА»

3.1 Комплекс мероприятий по совершенствованию организационных изменений

Подробные исследования и оценка процессов, протекающих на АО «ТКА», позволили нам сформировать перечень выявленных ключевых проблем функционирования системы менеджмента качества на предприятии, требующих устранения или улучшения:

- на складском помещении готовой продукции были обнаружены не идентифицированные тары с устаревшей продукцией, которая давно не используется предприятиям;

- сотрудники складского помещения не ознакомлены с документированной процедурой «управление поступлениями комплектующих на склад, запасами комплектующих и готовой продукцией»»;

- нарушается требование стандарта IATF 16949 по обращению с устаревшей продукцией;

- персонал не ознакомлен с документированной процедурой «управление несоответствующей продукцией»;

- обнаружение на входном контроле картонной коробки с большим количеством жгутов с колодками (47 шт.), которые располагаются в ней в беспорядке;

- нарушение правил хранения контрольных образцов внешнего вида;

- недостаточная вовлеченность персонала в развитие предприятия.

Решением вышеперечисленных проблем было решено заняться поэтапно. Так как обнаружение 4 тар с устаревшей продукцией можно пометить как критическое замечание, его устранение было необходимо в первую очередь.

При внедрении нового стандарта на предприятие отделом контроля качества был разработан ряд документированных процедур, одной из которых является ДП 8.07.01 «Управление несоответствующей продукцией».

Как уже было отмечено, согласно пункту 8.5.4 стандарта IATF 16949:2017 при обнаружении устаревшей продукции обращаться с ней нужно как с несоответствующей. В соответствие с установленной ДП продукция считается устаревшей, если она непригодна к дальнейшему использованию, вследствие изменения КТД (контроль технологической дисциплины) или ухудшения состояния изделий.

Обнаруженные нами жгуты обозначились как непригодные по конструкторским требованиям и с наличием отклонений по внешнему виду, так как предприятие в силу развития и усовершенствования выпускаемой продукции стало закупать у поставщиков новые модели.

Данная процедура содержит инструкцию по управлению комплектующими изделиями импортного или отечественного производства, выявленными в процессах АО «ТКА» при регулярных проверках на соответствие, при инвентаризации и изменении КТД. Согласно ей был выполнен ряд действий:

- Обнаружение и идентификация комплектующих изделий.

- Оповещение МФГ (межфункциональной группы) об обнаружении проблемы для принятия общего решения.

- Наклеивание контролером качества красной бирки со статусом «Заблокировано», тем самым признавая продукцию несоответствующей.

- Изолирование продукции из зоны готовой продукции в зону размещения несоответствующей продукции до принятия решения МФГ.

Отдельно от межфункциональной группы были продуманы несколько вариантов развития решения проблемы.

Одним из действий по корректировке НС является отправка продукции на доработку. В ходе обсуждения было установлено, что наша продукция больше не используется в производстве систем кондиционирования, и в применении этих жгутов теперь нет необходимости, так как они заменены усовершенствованными моделями. Следовательно, вариант с отправлением продукции на доработку нам не подходит.

Тогда возникает предложение по отправке несоответствующей продукции обратно поставщику - ООО «Интра-авто» или ООО «Аксиома».

Если поставщики готовы ее выкупить по заниженной стоимости, то мы немедленно соглашаемся, так как избавиться от ненужной продукции в наших интересах. Если же поставщики отказываются забирать отправленные нам комплектующие за денежные средства, можно предложить вариант по продаже жгутов на рынок автокомпонентов города Самары.

Также вследствие исключения предыдущих вариантов можно разместить продукцию на складе в отдельном обособленном месте для использования ее в качестве товара по гарантийному обслуживанию. Плюс нашей НС продукции в том, что конструкция разбирается (жгуты, блоки управления), тем самым предоставляя возможность использовать ее по частям.

Следующим предложением по управлению продукции является ее продажа на вторичный рынок в качестве переработки сырья. Материалы, из которых состоят жгуты (поливинилхлорид (ПВХ), пластмасса, резина, металлическая нить) и присоединенные к ним колодки (пластик и резина), весьма востребованы.

В случае отказа всех вышеописанных предложений, всегда существует еще один вариант решения подобной ситуации. Продукция, неподлежащая доработке и не возвращаемая поставщику (при письменном отказе поставщика от вывоза продукции) - утилизируется. Процесс утилизации производится в строгом порядке действий:

- Утилизация продукции поставщика производится только после письменного разрешения поставщика на утилизацию согласованного объема (если иное не оговорено в договоре). За взаимодействие с отечественными поставщиками по вопросу утилизации отвечает инженер ОКК, по импортным поставщикам - менеджер ОВЭД совместно с инженером ОКК.

- Утилизация НС продукции АО «ТКА» производится на основании дефектной ведомости.

- Дефектную ведомость составляет инженер ОКК. В позиции дефектной ведомости включается вся продукция, подлежащая утилизации. К дефектной ведомости прилагаются пояснения по каждому наименованию КИиМ с описанием дефекта и другой необходимой информацией для принятия решения по утилизации.

- Межфункциональная комиссия утверждает дефектную ведомость и акт о списании товаров.

- На основании акта «о списании товаров», главный механик утилизирует продукцию и оформляет акт утилизации, копию акта передаёт экономисту для расчёта затрат.

- Акты утилизации хранятся в бухгалтерии.

Важно не забывать, что процесс утилизации производится согласно разработанной документированной процедуре «Экологическая безопасность» и несет за собой убытки денежных средств компании, поэтому этот вариант решения проблемы по устранению НС продукции можно выбрать только в случае неосуществимости всех остальных вышеперечисленных.

Стоит отметить, что освобождение тары черного цвета, в которой хранилась продукция, имеет множество плюсов. В первую очередь, теперь у нас в обороте производства имеются 4 пустых ящика, которые можно применить для хранения других комплектующих изделий.

К тому же тара изготовлена из крепких слоев пластмассы, что означает ее длительное использование в процессе производства, а значит, нет необходимости приобретать новую.

При опросе сотрудников складского помещения выяснилось, что персонал не осведомлен в вопросах, касающихся знаний о наличии таких документированных процедур, как «Управление поступлениями комплектующих на склад, запасами комплектующих и готовой продукцией» и «Управление несоответствующей продукцией», хотя это одна из обязательных процедур, которую должны знать все работники предприятия. Для устранения неосведомленности производственного персонала предлагается провести ряд мероприятий, которые в результате выполнения должны положительно сказаться на динамике развития предприятия. Рекомендации по складу:

- Ознакомить производственных сотрудников с ДП «Управление поступлениями комплектующих на склад, запасами комплектующих и готовой продукцией» и «Управление несоответствующей продукцией» под роспись.

- Необходимо установить четкий порядок действий всех работников склада. Это должны быть короткие тезисные требования, понятные всем и обязательные к выполнению.

- Провести обучение работников основным обязательным требованиям стандарта IATF (управление несоответствующей продукцией, идентификация и прослеживаемость, сохранность продукции по качеству и количеству). Одно из важных требований предприятия - учет идентификации компрессоров.

- Ввести правило, что вся продукция, выдаваемая в производство, должна быть идентифицирована бирками КииМ - это обязательное требование.

- Разработать и распространить инструкцию для работников склада.

- Обеспечить проведение регулярных проверок работы склада со стороны непосредственного руководства на предмет выполнения установленных требований (аналог технологического надзора или аудита).

Во время прохождения практики выполнение 5 пункта стало одной из задач, поставленных заместителем генерального директора по качеству.

Не стоит забывать, что в ходе аудита склада готовой продукции также выявилась проблема, связанная с нарушением пункта стандарта 8.5.4 «Сохранность». Дополнение к нему гласит: «Сохранность должна включать идентификацию, обращение, контроль загрязнения, упаковку, хранение, передачу или транспортировку и защиту». Обнаружение на входном контроле картонной коробки с хранящимися в ней контрольными образцами внешнего вида жгутов отрицают выполнение этого пункта стандарта. Очевидно, что образцы хранятся ненадлежащим образом, что приводит к ряду неудобств:

- порча контрольных образцов в виду беспорядочного хранения;

- затратное количество времени работы контролеров на поиск нужного образца.

Также, если обратиться к инструкции, разработанной на предприятии, «Складирование и хранение материалов», можно вычленить важные требования, которые, как оказалось, на практике не соблюдаются. Условия хранения материальных ценностей на складах должны обеспечивать:

- рациональное размещение грузов по складам, стеллажам или в штабелях;

- количественную и качественную сохранность всех поступающих грузов;

- наиболее полное использование площадей и емкостей складов;

- применение наиболее рациональных технологических планировок территорий складов по размещению оборудования и мест хранения материалов.

Для решения данной проблемы предлагается обустроить место и вид хранения согласно одному из принципов бережливого производства (leanmanufacturing). Известно, что бережливое производство представляет собой концепцию, направленную на сокращение и устранение 7 видов издержек. Наша проблема прямым образом связана с потерей, возникшей вследствие ненужных перемещений.

Значит, наша задача – упорядочить контрольные образцы так, чтобы это происходило удобно, не затрачивая при этом много времени и сил на поиск нужного. Наиболее выгодным решением нашей проблемы станет применение инструмента бережливого производства «Организация рабочего места 5S».

Согласно его принципам, нужно выполнить ряд условий, чтобы достичь рационального размещения материалов и использования рабочего пространства:

- Маркировать объекты так же, как места для их хранения - любой объект, который находится в месте хранения, должен иметь свою идентификационную этикетку, указывающую информацию о месте его хранения.

- Промаркировать полки, стеллажи и другое складское оборудование этикетками, которые можно прочитать с первого раза.

- Обязательно промаркировать сами емкости для хранения, чтобы обеспечить правильное размещение деталей при последующих поступлениях.

Следуя данным советам, была проделана работа по «реабилитации» места для складирования контрольных образцов. Действия, проведенные с целью устранения проблемы, провелись в следующем порядке:

- Первоначально было принято решение о размещении жгутов. Очевидно, что разумнее всего, местом для хранения нужно было выбрать стеллаж, расположенный в зоне входного контроля в шаговой доступности от места работы контролеров.

- Как мы помним, от устранения первой проблемы, связанной с хранением несоответствующей продукции, у нас остались 4 черных тары (ящичных поддона). Поэтому было решено применить к использованию именно их, а также добавить 3 дополнительных ящика, т.к. жгутов у нас было 47 штук (в среднем по 7 на каждую тару).

- Далее была произведена идентификация жгутов в соответствии со списком, извлеченным из программы 1С.

- Рассортировка образцов привела к обнаружению единиц, срок годности которых подошел к концу, что значило их отправку на списание.

- По окончании сортировки было произведено распределение по тарам согласно размеру жгута.

- В каждую тару был вложен список номеров, идентифицирующих каждую единицу.

- Для производства перегородок была составлена служебная записка на имя главного инженера.

- Для еще большего удобства было решено соорудить перегородки в ящичных поддонах, чтобы каждый образец был защищен от внешнего воздействия и от воздействия других образцов.

- В течение дня перегородки были изготовлены, и можно было приступать к новому размещению образцов по тарам.

- Каждый жгут был помещен в ячейку. В среднем, одна тара вместила в себя 7 штук образцов.

- На каждую лицевую сторону ящика был напечатан список номеров на листе формата А4 для быстрого поиска нужного образца.

Вопреки стараниям высшего руководства рабочий персонал все еще практически никак не вовлечен в процесс по совершенствованию системы менеджмента качества предприятия. В компании наблюдается ситуация, когда работники не осознают всю свою значимость в необходимости поддержания и постоянного совершенствования СМК. Причиной тому служит слабая мотивация персонала, который не осознает важность успешного функционирования СМК на предприятии.

Каждому ответственному лицу высшего руководства известно, что мотивация персонала - это одна из самых эффективных систем методов по повышению производительности труда на предприятии. К тому же, ее внедрение не принесет больших неудобств и сложностей, а результат не заставит себя долго ждать. В таком случае, разработка мотивационной программы для сотрудников будет одним из важнейших ключей для совершенствования системы менеджмента качества АО «ТКА».

В процессе предварительной подготовки нужно предупредить работников о внедрении новых мероприятий. От лица высшего руководства они должны получить подробную информацию о целях проведения данного мероприятия. А самое главное сотрудники предприятия должны понять, что вместе они встанут на путь достижения их общей цели - совершенствование системы менеджмента качества, а не только по нужде повышения качества выполняемых работ.

В результате внедрения программы мотивации предлагается поставить перед руководством компании несколько целей:

- основная цель - совершенствование системы менеджмента качества;

- повышение эффективности выполняемых работ;

- сокращение потерь, времени и материалов;

- оптимизация и улучшение процессов производства.

В связи с тем, что возрастная категория действующего персонала разнится от 22 до 55 лет, вариант с оповещением о введении новых мероприятий с помощью рассылки общего письма на личную почту сотрудников не является осуществимым на 100% по причине ее отсутствия у некоторых. Поэтому самым удобным путем станет назначение высшим руководством общего собрания сотрудников в конференц-зале. Для исключения простаивания оборудования предлагается сделать это в обеденный перерыв каждого участка, согласно расписанию.

На протяжении второго этапа необходимо изучить уже известные программы мотивации из опыта предыдущих поколений и системы мотивации, которые успешно функционируют в современных развивающихся компаниях нашей страны. В результате исследования нужно отобрать из них пригодные методы и принципы мотивационных программ, подходящие для нашего предприятия.

Сбор этой информации необходимо поручить отделу маркетинга компании. Его аналитики должны проанализировать полученные данные, систематизировать их и сделать выводы. Результаты о выбранных методах и идеях нужно предоставить в подробном отчете высшему руководству компании на общем собрании.

Основная работа приходится на третий самый длительный период - этап разработки и внедрения мероприятия. Предлагается разработать программу, которая объединит в себе методы и способы для достижения поставленных нами целей. Ниже будет описан один из вариантов такой программы. Он не обязателен к внедрению полностью, программа остается на рассмотрении руководством компании и внесении своих корректировок и изменений. Суть такой программы заключается в подаче различных идей от сотрудников для улучшения работы на предприятии. Границ по видам предложений нет, это могут быть:

- программы по модернизации действующего оборудования или способу работы;

- идеи для решения практических проблем;

- идеи по улучшению процессов производства и мн.др.

Для успешного внедрения и проведения программы требуется создать документированную процедуру, которая определит способ отправки предложений, вместит в себя разработанную систему оценивания важности предложенных идей и способы их поощрения.

Самым простым способом подачи может послужить размещение бланков для предложений совершенствования СМК на стендах внутри производственного цеха и в местах скопления народа - столовая, холл.

Для оценивания важности предложенных идей и нововведений предлагается продумать некую систему.

Например, по поданным заявкам сотрудникам будет начисляться определенное количество баллов, в зависимости от степени важности и эффективности предложенных идей.

Затем каждый квартал года или каждые полгода накопленные баллы будут суммироваться и выводиться в общую таблицу. Для каждого диапазона полученных баллов будет назначено денежное вознаграждение.

Сотрудников, получивших больше всех баллов, нужно сопровождать похвалой от высшего руководства. Также можно вывешивать фотографии с именами на общую информационную доску.

Предложения могут приниматься и от нескольких человек сразу, но при этом и вознаграждение будет делиться между ними поровну.

Предложения должны собираться систематически - один раз в конце каждого месяца. Сотрудники, предложившие свои идеи, должны быть обязательно оповещены о том, что их нововведения приняли к рассмотрению. В состав комиссии по рассмотрению предложенных идей должны входить:

- заместитель директора по производству;

- заместитель директора по качеству;

- начальник ОВЭД;

- начальник ОМТС.

Собрание для обсуждения идей также должно проводиться раз в месяц с целью определения актуальности и полезности нововведения, присвоения принятому предложению баллов и фиксирования результатов собрания.

После принятия решения нужно обязательно сообщить сотрудникам статус их внесенного предложения, рассказать про сроки и способы его внедрения. В случае отклонения предложения разъяснить сотрудникам причины отказа.

Таким образом, такой способ мотивации вселит в сотрудников соревновательный дух, заставит больше стараться, выполняя свою работу, и благоприятно отразиться на повышении эффективности системы менеджмента качества предприятия.

Пример оценивания предложенных идей по балльной шкале представлен ниже в таблице 3.1.

Таблица 3.1 - Система оценивания предложенных идей с балльной оценкой

|

Предложение |

Количество начисляемых баллов |

|

Повышение качества изготавливаемой продукции |

5 |

|

Устранение потерь на производстве |

4 |

|

Программы по модернизации оборудования или способу работы |

4 |

|

Программы по экономии ресурсов предприятия |

3 |

|

Оптимизация рабочего пространства |

2 |

|

Изменения, направленные на улучшение условий труда |

1 |

Как уже было сказано, по истечении квартала или полугода в общую таблицу выводятся суммированные результаты. В таблице 3.2 отражено денежное вознаграждение эквивалентное сумме накопленных баллов.

Таблица 3.2 - Денежное вознаграждение в зависимости от полученных баллов

|

Количество баллов |

Сумма премиального вознаграждения |

|

31 балл и более |

15000 руб. |

|

21-30 баллов |

10000 руб. |

|

11-20 баллов |

7000 руб. |

|

5-10 баллов |

5000 руб. |

|

1-4 баллов |

1000-4000 руб. соответственно |

Начисление баллов и выплата денежного вознаграждения производится только при условии, что рационализаторское предложение действительно осуществимо для внедрения, способствует улучшению процессов или условий труда, качества изготавливаемой и выпускаемой продукции и вообще имеет хоть какой-то положительный эффект.

Последний этап – корректировка и устранение недочетов. С момента внедрения программы и на протяжении всего ее функционирования необходимо отслеживать действенность работы.

3.2 Оценка экономической эффективности от предлагаемых мероприятий

Для того чтобы обосновать целесообразность предложенных мероприятий по устранению обнаруженных проблем, необходимо узнать, будет ли достигнут экономический в результате их внедрения.

Расчеты будем производить с первого предложенного мероприятия, начиная от решения проблемы с несоответствующей продукцией. Известно, что от результативности процессов зависит эффективность работы системы менеджмента качества в целом. Значит, если эффективность одного процесса снижается или повышается, то изменениям подвергается и СМК предприятия в прямой зависимости.

Управление несоответствующей продукцией является одной из составляющих процесса «Производство продукции». По внутренним данным анализа процесса его результативность на конец марта составляет 95%. Рассчитаем ее с учетом устранения несоответствия по формуле 3.1:

, (3.1)

где - количество выполненных целей;

- общее количество целей.

= 100 %, что говорит о повышении результативности процесса вследствие устранения критического несоответствия, а, следовательно, и о повышении результативности самой СМК предприятия. Для разработки памятки для сотрудников склада были понесены некоторые затраты, которые рассчитаны в таблице 3.3.

Таблица 3.3 – Затраты на изготовление памяток

|

Наименование |

Кол-во, шт. |

Ст./ед., руб. |

Общая ст., руб. |

|

Бумага для офисной техники «SvetoCopy» (А4, 80 г/кв.м, белизна 146% CIE, 500 листов) |

500 (1 уп.) |

0,46 |

229,90 |

|

Заправка картриджа Epson T0481 для струйного принтера Epson L6160 |

4 |

150 |

600 |

|

Файл-вкладыш Комус (А4 35 мкм рифленый прозрачный, 100 штук в упаковке) |

100 (1 уп.) |

1,72 |

172 |

|

Итого |

1001,9 |

||

В процессе нового оформления зоны входного контроля, организации также пришлось понести затраты (Таблица 3.4).

Таблица 3.4 - Расчёт планируемых затрат на подготовку места хранения

|

Наименование |

Кол-во, шт. |

Ст./ед., руб. |

Общая ст., руб. |

|

Бумага для офисной техники «SvetoCopy» (А4, 80 г/кв.м, белизна 146% CIE, 500 листов) |

500 (1 уп.) |

0,46 |

229,90 |

|

Заправка картриджа Epson T0481 для струйного принтера Epson L6160 |

4 |

150 |

600 |

|

Файл-вкладыш Комус (А4 35 мкм рифленый прозрачный, 100 штук в упаковке) |

100 (1 уп.) |

1,72 |

172 |

|

Клейкая лента канцелярская Scotch прозрачная 15,7 мм х 7.62 м (с диспенсером) |

1 |

57,80 |

57,80 |

|

Итого |

1059,70 |

||

По формуле 3.1 рассчитаем результативность процесса «Приёмка, хранение и реализация комплектующих изделий и готовой продукции», показатель которого изначально показал 92%:

= 100 %, а это значит, что результативность СМК тоже повысилась, как и в первом случае.

В связи с внедрением мотивационной программы предполагается увеличение производительности труда рабочих, вследствие этого увеличение объемов выпуска продукции, рост объемов реализации и, соответственно, рост выручки предприятия, что является очень важным фактором для успешного развития компании. Отследим тенденцию изменения двух показателей, напрямую зависящих друг от друга - производительность труда рабочего, и выручка от продажи товаров. В апреле выручка предприятия была равна 125501, 67 тыс. руб., при производительности - 1004,01 тыс. руб. С учетом мотивационной программы в мае производительность труда, работающего увеличилась на 11%, поэтому прибыль составила 142545,1 тыс. руб.

В июне планируется повышение результативности до 97%, что приведет к производительности труда равной 150292,1 тыс. руб.

При результативности процесса СМК в 81% в апреле выручка предприятия составляла125501, 67 тыс. руб.

В результате мониторинга процесса отделом контроля качества и главным экономистом было установлено, что его результативность увеличилась на 11%. Тогда методом пропорции рассчитаем, сколько составит выручка от продажи продукции в мае:

= 142545,1 тыс. руб.

х - величина прибыли за май.

Тогда прибыль равна:

= 1028,8 тыс. руб.

у - производительность труда рабочего за май.

Аналогично посчитаем выручку и производительность в июне:

= 150292,1 тыс. руб.

= 1028,8 тыс. руб.

Также после внедрения мотивационной программы возможна вероятность увеличения результативности процесса «Развитие персонала» до 100%.

Таким образом, стало очевидно, что внедрение предложенных мероприятий привело к повышению результативности многих процессов, что в целом положительно сказалось на эффективности действующей системы менеджмента качества предприятия.

ЗАКЛЮЧЕНИЕ

Благодаря проведению организационных изменений на предприятии можно улучшить данные параметры, что способствует повышению конкурентоспособности компании.

Преобразования, происходящие в структуре, затрагивают функции административного и операционного кадрового состава и будут пересматриваться по мере того, как высшее руководство будет сосредоточено на создании стоимости, то есть меньше внимания уделять контролю и уточнять свою роль в поддержке организационных изменений.

Функции, что раньше выполнял административный персонал, а именно: обучение, наем персонала, планирование - могут перейти к операционному. Поскольку сотрудники будут осваивать множество навыков и ролей будут созданы автономные команды, что позволит ликвидировать определенные уровни организационной иерархии.

Таким образом, при приеме на работу будут пересматриваться требования, предъявляемые к специалисту.

За 2016 - 2018 гг. наблюдается снижение выручки. В 2018 году выручка от реализации товаров, продукции, работ и услуг составила 910734 тыс. руб., что на 414260 тыс. руб. или 31,3% меньше прошлого года.

В 2018 году по сравнению с 2016 годом себестоимость проданных товаров, продукции, работ, услуг уменьшилась на 350284 тыс. руб. (2,35%) и составила 892392 тыс. руб.

Прибыль от продаж за 2018 год сложилась в размере -75805 тыс. руб. Чистая прибыль АО «ТКА» за 2018 г. составила -142689 тыс. руб., что на 137968 тыс. руб. меньше значения чистой прибыли 2017 года.

В результате анализа были выявлены основные проблемы и несоответствия, требующие немедленного решения. Исходя из обоснований проблемы, можно судить о том, что такая проблема требует ее немедленного устранения путем усовершенствования места хранения контрольных образцов внешнего вида. Кроме того, существуют узкие места в процессе «Развитие персонала», появившиеся в связи с низким уровнем мотивации персонала. Низкий уровень мотивации персонала напрямую действует на его работоспособность.

Возникновение вышеперечисленных ситуаций оправдывается переходом компании на новый международный стандарт автопрома IATF 16949:2017. Благодаря подробному анализу выявленных несоответствий путем проведения внутреннего аудита, был сформирован перечень значительных проблем. Их ликвидация возможна с помощью разработки целенаправленных мероприятий.

Применение разработанных и внедренных мероприятий показало, что их действие эффективно, а это значит, цель написания курсовой работы достигнута и все поставленные задачи выполнены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Балашов, А.П. Основы менеджмента: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, ИНФРА-М, 2016. - 288 c.

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. - М.: Проспект, 2016. - 320 c.

- Дафт, Р.Л. Теория организации: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. - М.: ЮНИТИ-ДАНА, 2015. - 736 c.

- Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. - Н.Новг.: НИМБ, 2016. - 320 c.

- Ермасова, Н.Б. Риск-менеджмент организации: Учебно-практическое пособие / Н.Б. Ермасова. - М.: ИТК Дашков и К, 2016. - 380 c.

- Жигун, Л.А. Теория организации: Словарь / Л.А. Жигун. - М.: НИЦ ИНФРА-М, 2016. - 116 c.

- Кеворков, В.В. Теория организации / В.В. Кеворков, Д.В. Кеворков. - М.: КноРус, 2016. - 432 c.

- Коробко, В.И. Теория управления: Учебное пособие для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление», «Менеджмент организации» / В.И. Коробко. - М.: ЮНИТИ-ДАНА, 2015. - 383 c.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, Академцентр, 2015. - 272 c.

- Круи, М. Основы риск-менеджмента / М. Круи, Д. Галай, Р. Марк. - Люберцы: Юрайт, 2015. - 390 c.

- Лукичева, Л.И. Управленческие решения: Учебник по специальности «Менеджмент организации» / Л.И. Лукичева, Д.Н. Егорычев; Под ред. Ю.П. Анискин. - М.: Омега-Л, 2015. - 384 c.

- Лукичева, Л.И. Менеджмент организации: теория и практика: Учебник для бакалавров / Л.И. Лукичева, Е.В. Егорычева; Под ред. Ю.П. Анискин. - М.: Омега-Л, 2016. - 488 c.

- Мамаева, Л.Н. Менеджмент организации. Введение в специальность / Л.Н. Мамаева. - М.: КноРус, 2015. - 232 c.

- Международный стандарт ISO 8402:1994 «Управление качеством и обеспечение качества – Словарь» – М. : ВНИИС, 2014. 57 с.

- Менеджмент организации: учебное пособие / Под ред. З.М. Румянцевой. - М.: ИНФРА-М, 2015. - 432 c.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2016. - 672 c.

- Пастухова, В.В. Стратегическое управление предприятием: философия, политика, эффективность: монография / В.В.Пастухова .: М., 2017. 302 с.

- Попов, С.Г. Основы менеджмента: Учебное пособие / С.Г. Попов. - М.: Ось-89, 2016. - 176 c.

- Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М, Академцентр, 2015. - 240 c.

- Ружанская, Л.С. Теория организации: Учебное пособие / Л.С. Ружанская, А.А. Яшин, Ю.В. Солдатова. - М.: Флинта, 2016. - 200 c.

- Русецкая, О.В. Теория организации: Учебник для академического бакалавриата / О.В. Русецкая, Л.А. Трофимова, Е.В. Песоцкая. - Люберцы: Юрайт, 2016. - 391 c.

- Солдатова, И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, 2015. - 272 c.

- Тебекин, А.В. Менеджмент организации.: Учебник / А.В. Тебекин, Б.С. Касаев. - М.: КноРус, 2015. - 424 c.

- Теория организации: Учебник. / Под ред. В.Б. Ременникова. - М.: ЮНИТИ, 2015. - 175 c.

- Тихомирова, О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. - М.: НИЦ ИНФРА-М, 2016. - 256 c.

- Новый стандарт IATF 16949:2016 Ключевые изменения и процесс перехода. // dnvgl.ru / [Электронный ресурс]. URL: https://www.dnvgl.ru/assurance/automotive/new-iatf-16949-2016-standard.html (дата обращения: 25.02.2019).

- Bateson J. Managing services marketing: Text and Redings (The Dryden Press Series in Marketing). – 3rd Edition. – Harcourt College Pub, 2015. 600 p.

- Zhao Z. Analysis of relationship between quality management system and design assurance system // Procedia Engineering. – 2017. – Volume 80. – PP. 565-572.

- Gronroos S. Service management and marketing : Customer Management in Service Competition. – 3rd Edition. – Wiley, 2017. 496 p.

Приложение А

Бухгалтерский баланс

Приложение Б

Отчет о финансовых результатах

Приложение В

Приложение Г

Общая схема планирования качества продукции (APQP)

Приложение Д

Карта реализации процессного подхода

Приложение Е

Диаграмма Парето по причинам затрат на внутренние потери

- Система налогового учета (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА))

- Косвенные налоги и их место в налоговой системе РФ (История развития косвенного налогообложения)

- Теория и практика разделения властей ( Разделение властей как форма организации аппарата государственной власти)

- Система управления персоналом в современной организации (на примере организации ООО «ЭЛКАТ»)

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации

- Гарантии прав и свобод человека и гражданина (Природа и сущность прав и свобод человека и гражданина))

- Логистический менеджмент и задачи оптимизации которые он решает в фирме(Методы логистического менеджмента, как способ повышения показателей деятельности предприятия)

- Налоговая система РФ и проблемы ее совершенствования (Анализ налоговой системы РФ на современном этапе)

- Исследование проблем защиты информации (Рекомендации по повышению защиты информации банка АК «Собинбанк»)

- Разработка регламента выполнения процесса (Анализ существующих разработок и обоснование выбора)

- Система защиты информации в банковских система (АК «Собинбанк»)

- Понятие оперативно-розыскной деятельностью (Система и классификация правовых норм, регулирующих оперативно-розыскную деятельность)