Проектирование организации (Понятие инвестиционного проекта)

Содержание:

ВВЕДЕНИЕ

Вложения капитала в конкретное дело происходят посредством привязки вкладываемых средств к определённому создаваемому, модернизируемому, расширяемому экономическому объекту или к группе объектов, процессов, необходимых для достижения поставленных целей, решения возникающих проблем. Вложения, имеющие чёткую адресную направленность, ориентацию, называют вложениями в проект. В экономическом смысле проект – это программа действий, мер по практическому осуществлению конкретного, предметного социально-экономического замысла. Экономические проекты чаще всего связаны с осуществлением строительства объектов, с производством и продажей товаров, с обновлением производства, освоением новых технологий, решением социальных проблем.

Актуальность исследования заключается в том, что Управление инвестиционным проектом дело сложное, которое заключается в руководстве и координации материальными и трудовыми ресурсами на протяжении всего жизненного цикла существования проекта для достижения целей и результатов проекта в рамках бюджета и временных ограничений.

В ряду экономических проектов принято выделять инвестиционные проекты. Инвестиционный проект – это программа решения экономической проблемы, задачи, обладающая тем признаком, свойством, что вложение средств в такую программу приводит к их отдаче, получению дохода, прибыли, социальных эффектов только после прохождения определённого срока с начала осуществления проекта, вложения средств в него (инвестиционного периода).

Реализация целей инвестирования предполагает формирование совокупности изолированных или взаимосвязанных инвестиционных проектов. Систему взаимосвязанных инвестиционных проектов, имеющих общие цели, единые источники финансирования и органы управления, называют инвестиционной программой.

Инвестиционный проект предполагает постановку целей, планирование выполнения, управление и анализ.

Проектное управление как направление менеджмента, обеспечивающее организацию деятельности в рамках реализации уникального проекта (материальной задачи, обладающей конкретными характеристиками), продемонстрировало свою эффективность во многих сферах хозяйствования: строительство, промышленность, сфера услуг (в том числе образование), государственное и муниципальное управление и пр.

Цель исследования – рассмотреть управление инвестиционным проектом по созданию предприятия для организации производства.

Объект исследования – создаваемое производственное предприятие.

Предмет исследования – управление инвестиционным проектом по созданию предприятия для организации производства.

Задачи исследования:

1. Рассмотреть теоретические основы управление инвестиционным проектом;

2. Проанализировать особенности управления инвестиционным проектом по созданию предприятия для организации производства;

3. Провести расчет эффективности предлагаемого проекта.

Структура работы. Работа состоит из введения, основной части, заключения, списка литературы и приложений.

ГЛАВА 1. Теоретические основы управления проектом по созданию предприятия для организации производства

1.1 Понятие инвестиционного проекта

На этапе принятия решения об инвестициях в ту, или иную сферу бизнеса, компания должна четко понимать, зачем ей это нужно, и какие результаты она хочет получить.

Инвестиционный проект помогает руководству компании оценить размер необходимых вложений, рассчитать экономическую эффективность и учесть риски проекта. В наиболее распространенном значении под инвестиционным проектом понимают любое вложение капитала на определенный срок с целью извлечения прибыли/дохода. В научной литературе по анализу проектов и инвестиционному проектированию определение инвестиционного проекта сводится к понятию комплекса взаимосвязанных мероприятий, которые направлены на достижение поставленных целей в течение заданного промежутка времени. Если углубиться в историю, то понятие «инвестиции» происходит от латинского слова «invest», что в переводе означает «вкладывать».

С развитием науки, появлением биржевого рынка и становлением крупного бизнеса человечество получило новые знания об инвестициях, теперь современные авторы публикуют множество формулировок термина «инвестиции».

В России термин «инвестиции» – относительно новый, трактуется как средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) иного полезного эффекта [14]. Соответственно, вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием, сами вкладываемые средства – инвестициями, а юридические и физические лица, осуществляющие инвестиционные вложения – инвесторами.

В российской практике достаточно прочно укоренилось представление, что объектом инвестиций являются только вновь сооружаемые или реконструируемые производства. Во многом это определялось тем, что в централизованной плановой экономике инвестиции трактовались только как капиталовложения, т.е. капиталообразующие денежные средства. Поэтому и инвестиционные проекты нередко отождествляют с проектами строительными. Вместе с тем в западной практике под инвестициями понимается любое вложение средств, которое приносит доход. А это означает, что объектом инвестиций может быть использование средств в самых разных областях деятельности: промышленности, торговле, сельском хозяйстве, в банковской деятельности и т.д.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация. Существует ряд критериев, по которым инвестиционные вложения относят к тому или иному виду. Однако чаще всего рассматривают их классификацию по объектам инвестирования:

1) портфельные – вложения, направленные на формирование портфеля ценных бумаг;

2) реальные (прямые, капиталообразующие) – вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения;

3) инвестиции в нематериальные активы [6].

Любой проект характеризуется четырьмя основными факторами (классификационными признаками): направленность на достижение конкретных целей, определенных результатов; масштаб (размер) проекта; ограниченная протяженность вовремени, с определенным началом и окончанием (сроки реализации); ограниченность ресурсов. В нормальном проекте все эти факторы учитываются как более или менее равноправные. Однако в большинстве проектов доминирующую роль играет один (или несколько) из перечисленных факторов. В частности, инвестиционный проект характеризуется значительными (больше года) сроками реализации и ограниченностью инвестиционных ресурсов.

Так например, Бочаров В. В. в учебнике «Инвестиционный менеджмент» говорит, что объектом инвестиционного проекта является любое начинание, которое требует использования значительных объемов капитальных затрат, как финансовых, так и трудовых, для проведения и завершения данного проекта. Инвестиционные проекты часто определяются по их массовости и большему объему затрат относительно других вложений, требующих меньше планирования и ресурсов

Федеральный закон от 25.02.1999 N 39–ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» устанавливает понятие «инвестиционный проект», как обоснование экономической целесообразности проекта, важными элементами которого являются рассчитанные и обозначенные объем и сроки проведения инвестиций, разработанная в соответствии с общепринятыми Российскими стандартами необходимая документация и предоставленный бизнес-план с детальным описанием практических задач по осуществлению капитальных вложений [2].

В рамках данной работы уместно рассмотреть сопутствующий определению инвестиционного проекта термин — «капитальные вложения». Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» дает следующую трактовку: «капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектноизыскательские работы и другие затраты» [2].

Работа любой организации тесно связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления ее основной деятельности.

Причины, по которым экономические субъекты решают осуществить тот или иной инвестиционный проект различны. Савчук В. П. в книге «Анализ и разработка инвестиционных проектов» выделил три основных побудительных мотива: обновление материально-технологической базы, освоение новых видов продукции и расширение базы предприятия [3].

Оценку инвестиционных проектов следует основывать на их классификации. Существует большое количество способов разделения инвестиционных проектов на группы. Так, Касьяненко Т. Г. в книге «Инвестиции» выделяет следующие виды инвестиционных проектов:

По целям инвестирования: инвестиционные проекты, обеспечивающие увеличение объема выпускаемой продукции; инвестиционные проекты, обеспечивающие расширение ассортимента выпускаемой продукции; инвестиционные проекты, обеспечивающие повышение качества продукции / услуг; инвестиционные проекты, обеспечивающие расширение или обновление хозяйственной деятельности предприятия; инвестиционные проекты, обеспечивающие снижение себестоимости продукции / услуг.

По функциональной направленности: проекты развития. Направлены на расширение хозяйственной деятельности компании; проекты санации. Данные проекты направлены на вывод компании из кризиса. По степени взаимного влияния: независимые. Подразумевают, что принятие инвестиционного проекта не будет влиять на другие проекты компании; взаимоисключающие или альтернативные.

Суть данного вида проектов заключается в том, что два или более рассматриваемых проекта компании не могут быть реализованы единовременно, соответственно, выбор одного, исключает возможность реализации другого;

взаимодополняющие. Реализация данных проектов возможна только совместно;

комплементарные.

В данном случае, принятие одного инвестиционного проекта влечет за собой рост эффективности других проектов компании; замещающие. т.е. уменьшающие эффективность других проектов компании.

По способам финансирования: инвестиционные проекты, финансируемые за счет собственных средств; инвестиционные проекты, финансируемые за счет заемных средств; инвестиционные проекты со смешанным финансированием.

По основной направленности: инвестиционные проекты, решающие социальные задачи; инвестиционные проекты, решающие коммерческие задачи; инвестиционные проекты, решающие экологические задачи.

По времени реализации: краткосрочные инвестиционные проекты сроком реализации до трех лет; среднесрочные инвестиционные проекты сроком реализации от трех до пяти лет; долгосрочные инвестиционные проекты сроком реализации более пяти лет [4].

На этапе формулировки проекта высшее руководство компании, занимающееся его стратегическим развитием, проводит текущую оценку предприятия, определяет наиболее важные направления развития компании на несколько лет вперед. Итоги данного анализа формируются в бизнес-идею, призванную разрешить приоритетные задачи предприятия.

Уже на этапе формирования бизнес-идеи необходимо иметь аргументы, подтверждающие возможность её осуществления. Бизнес, в условиях современного рынка, невозможно представить без рисков, поэтому, любое планирование развития компании должно сопровождаться анализом и оценкой рисков, связанных с осуществлением проекта.

1.2 Организация управления проектом

Активность российских предприятий в сфере собственных инвестиции растет регулярно. Поэтому решение задач инвестиции, инвестиционных программ и проектов является важным элементом предприятия.

Многообразие позиций ученых и экономистов в отношении привлекательности инвестиции можно объяснить различием в подходах к ее оценке. Поэтому исследование инвестиционной привлекательности с целесообразностью инвестирования является актуальным.

Любой руководитель в определенный момент функционирования предприятия сталкивается с вопросом о том, рассматривать ли тот или иной инвестиционный проект или же игнорировать его как неперспективный. Для того чтобы принять правильное решение, необходимо изучить вопрос с различных позиций и выявить возможные положительные результаты или непредвиденные риски при его реализации [15].

Примеры инвестиционных проектов: • частное промышленное предприятие;

• объект недвижимости;

• банковский (финансовый) стартап;

• программный или иной высокотехнологичный продукт; социальный проект (направленный, к примеру, на повышение уровня компетенции кадров в научной сфере) [1].

Каждый из указанных инвестпроектов, при этом, будет иметь ряд общих признаков, а именно:

1. наличие субъекта инвестирования (владельца капитала, исходных технологий, концепций – инвестора) и объекта, в отношении которого вкладываются денежные средства (и иные инвестиционные ресурсы)

2. нацеленность на постоянное развитие;

3. окупаемость (или формирование некоего полезного либо приносящего выгоду ресурса для инвестора) [2].

В общем случае под инвестпроектом, конечно, подразумевается некий объект, имеющий отношение к бизнесу (частному или государственному).

Предполагается, что инвестор, вложив денежные средства в развитие такого объекта, впоследствии увеличит свой капитал – за счет увеличения, в свою очередь, капитализации финансируемого бизнеса. Либо – извлечет иную пользу, которая может выражаться, к примеру:

• в приобретении полезных деловых связей (которые впоследствии могут быть задействованы как для развития финансируемого проекта, так и для других бизнесов инвестора);

• в появлении интеллектуальных разработок,

• в обнаружении доказавших себя на практике методов эффективного управления предприятием [1].

Инвестиционный процесс представляет собой комплекс мероприятий по изысканию необходимых инвестиционных ресурсов, а также выбору эффективных объектов и инструментов инвестирования, формированию сбалансированной по избранным параметрам инвестиционной программы и обеспечению ее реализации. Специалисты выделяют следующие задачи, решаемые при внедрении инвестпроекта:

Определить организационно-правовую форму – проект внедряется на базе имеющейся организации либо для него создается новый хозяйствующий субъект;

Обусловить порядок взаимодействия с государственными органами – в том случае, если проект будет внедряться совместно с административными центрами или фондами России;

Установить круг ответственных лиц – именно они будут отвечать за внедрение проекта в действительность, руководить полным циклом функционирования инвестиционного бизнес проекта и нести ответственность за полученные результаты;

Выявить материально-техническую базу – обозначить средства, которые будут использоваться для функционирования создаваемого инвестиционного направления;

Определить основные экономические характеристики или параметры – к ним относятся правила ценообразования на продукцию, порядок ее реализации на рынке, способы создания рекламы, методы конкуренции с аналогичными проектами и др [14].

Решение данных задач позволяет создать условия для эффективного внедрения инвестиционных проектов в экономическую среду, что предполагает в перспективе получение определенной выгоды [3].

В процессе реализации инвестиционных программ организации вне зависимости от принадлежности хозяйствования предприятия, возникают ситуации выбора исполнения одного инвестиционного проекта из ряда нереализованных в рамках инвестиционной программы или не включенного в программу реализации в необходимом периоде.

В другом случае необходимо принять решение, замещения одного проекта, реализация которого не требуется в заданный период по каким-либо причинам, из нескольких проектов имеющие разные критерии и показатели, но при этом имеющие схожую расчетную инвестиционную стоимость и сроки реализации.

Также необходимо отметь что, при выборе необходимо учитывать критерий хозяйствования каждого предприятий, что в свою очередь влияет на социальные факторы. В отдельных случаях можно отметить важность социального фактора как основного влияющего на выбор инвестиционного проекта [4].

Исходя из того, что выполнение инвестиционной программы задано многими условиями и критериями, от которых зависит финансовое благополучие и социальная устойчивость предприятия, то существенное изменение показателей выполнения инвестиционной программы, может повлиять на финансовое положение предприятия: увеличение кредиторской задолженности предприятия, увеличение вложении собственного капитала и т.д, что в свою очередь может привести к ухудшению показателей предприятия и незапланированным затратам для предприятия, что связано с рисками для субъекта [13].

Вопрос оценки эффективности инвестиционных проектов представляются в достаточной степени проработанным, для оценки инвестиционных проектов существуют различные методики оценки эффективности, которые являются объектом для анализа. Во всех случаях, как правило, основным критерием являются величина финансовых вложений и сроки окупаемости проекта [1].

Поэтому выбор инвестиционных проектов в предприятиях, связанных с социальной деятельностью, при базовом отсутствии финансового критерия для проектов, является значимым.

Обеспечение выбора в зависимости от предпочтений и критериев инвестиционных проектов в зависимости от хозяйственной деятельности субъекта в рамках инвестиционной программы, исключая величину финансового вложения осложнен во многих сферах деятельности, особенно носящих социальный характер [5].

Проведя итоги можно однозначно сказать об имеющемся смысле разработке методик анализа и оценки инвестиционной привлекательности проектов исключая рассмотрение финансового фактора. Предложение методики, их работоспособность и адекватность получаемых оценок в реальной ситуации необходима экономике, особенно ее социально направленным структурам

1.3 Оптимизация производства за счет реализации политики инвестирования

Оптимизация производства – это ликвидация недочетов предприятия, акцентуация внимания на достоинствах технологии.

Процедура подразумевает прохождение трех этапов: планирование, утверждение и внедрение. Она способствует снижению количества управленческих ошибок и недочетов, уменьшению расходов на выпуск продукции, повышению прибыли предприятия и эффективности работы. Кроме этого, оптимизация производства может быть внедрена с целью выхода из финансового кризиса.

Ее эффективность станет быстрее и очевиднее, если она будет направлена на основные технологические процессы.

Оптимизация управления производством должна проводиться в соответствии с утвержденным планом, где указаны все этапы и последовательность внедрения. Начать лучше всего с корректировки узких функциональных моментов, тогда снижаются риски предприятия, и сохраняется возможность возврата к прежнему курсу. Как правило, соответствующие мероприятия проводятся в кратчайшие сроки.

Оптимизация производства подразумевает усовершенствование его структур, пересмотр их взаимосвязей и взаимодействий (функции одного подразделения могут быть возложены на другое). Обычно результатом подобных действий становятся: повышение конкурентоспособности, увеличение объема продаж и прибыли предприятия, формирование его положительного имиджа, но об этом чуть позже [12].

Интенсивный путь развития предприятия, организации предполагает формирование инвестиционной политики предприятия, организации при которой, большая часть прибыли и амортизационные отчисления направляются на закупку нового, более производительного оборудования, внедрение прогрессивных методов управления, внедрения автоматизации и роботизации производства.

Из этого следует, что стратегия развития любой компании на рынке должна ориентироваться на интенсивный путь, где периоды экстенсивного развития входят как тактические элементы глобального интенсивного пути развития фирмы.

Главными целями предприятия или организации является стабильное получение прибыли от своей деятельности при сохранении конкурентоспособности производимой ею продукции на рынке. Эти цели достигаются формированием и реализацией соответствующей инвестиционной политики.

Инвестиционная политика фирмы сочетает стратегию и тактику ее развития. Стратегический инвестиционный портфель служит основой для тактического, в котором на конкретный период выбираются конкретные проекты и определяются размер и источники инвестирования.

Инвестиционный портфель фирмы это и тактическая часть инвестиционной политики. Крупные предприятия или корпорации в формируемый портфель и вносят не только инвестиционные проекты, но и целые инвестиционные программы, объединяющие несколько проектов по отраслевой или иной принадлежности с привлечением инвестиций самого разного уровня, вплоть до бюджетных средств [9].

Вообще, инвестиционная политика корпораций очень часто формируется с участием государства, особенно, в инвестиционных программах государственно-частного партнерства.

Эту позицию сильно усилили дополнения к Федеральному закону «О концессионных соглашениях», по которым заключение концессионного соглашения с государством стала возможным по инициативе частного инвестора.

А если проект оказался провальным, то инвесторы надеются на возврат, хотя бы части, инвестиций через реализацию основных фондов и иных остатков материальных ценностей.

Таким образом, инвестиционные проекты обладают двумя определяющими признаками – необходимостью крупных вложений в проект и наличием временного блага между вложениями и получением отдачи от них.

ГЛАВА 2. Разработка управления проектом по созданию предприятия для организации производства

2.1 Характеристика предприятия

В данной работе предлагается инвестиционный проект по созданию производственного предприятия.

В частности, предлагается организация предприятия по производству быстрозамороженных продуктов.

Место расположения предприятия – город Тверь, ул. Засимовская, д. 6, офис 5.

Организационно-правовая форма – общество с ограниченной ответственностью.

Система налогообложения – общая система налогообложения (ОСНО), с налогом на прибыль 20%.

2.2 Описание условий работы предприятия

В мировой практике в настоящее время основными считаются три метода холодильного консервирования овощей и фруктов:

хранение в охлажденном состоянии при температуре –2 – +1 ºС в течение 2–4-х месяцев (некоторые сорта яблок хранятся до 6, а с применением РГС – до 8–9 месяцев). Однако при таком методе хранения содержание витаминов, активность ферментов снижается в 2–3 раза;

быстрое замораживание продукции и хранение ее при температуре не выше –18 ºС. При таком методе хранения сочная продукция сохраняется без значительного снижения качества в течение 10–12 месяцев;

сублимационная сушка продуктов с последующей их упаковкой в полимерную или металлическую тару.

Самым прогрессивным и перспективным методом консервирования сочной продукции является быстрое замораживание. В замороженных продуктах полностью сохраняются все витамины, вкусовые и ароматические вещества при более низких расходах энергии на хранение и доведение продукции до потребителя. Применение холода обеспечивает высокое качество готовой продукции.

Замена дефицитной стеклянной и жестяной тары более экономичными видами упаковки на основе полимерных материалов также является важным преимуществом замораживания.

Способ быстрого замораживания используется для консервирования свежих, отвечающих требованиям стандартов, плодов, овощей и ягод. Перезрелые, недозрелые, поврежденные вредителями плоды и овощи замораживанию не подлежат.

Качество замороженного продукта во многом зависит от скорости замораживания. Чем быстрее будет проведено замораживание, тем более высокого качества будут плоды и овощи после оттаивания.

При быстром замораживании (при температуре –30 – –35 ºС) образуются более мелкие кристаллы льда, которые незначительно повреждают клетки, и продукт сохраняет хорошую консистенцию даже при оттаивании. Для замораживания рекомендуется использовать ягоды, плоды косточковых и семечковых пород летних сортов, а также овощи, снятые в потребительской зрелости. Для замораживания подготовленные плоды и овощи желательно размещать в мелкой таре с небольшим слоем замораживаемого продукта.

Технологическая схема производства быстрозамороженных продуктов следующая: сортирование, калибровка, мойка, удаление несъедобной части (сердцевины яблок, корневой мочки и шейки лука, кожицы картофеля, моркови, покровных листьев капусты и др.), резка, бланширование паром или горячей водой, обработка антиокислителем (0,1–0,2 %-ный раствор аскорбиновой или лимонной кислоты), пассерование (обжарка овощей в жиру при температуре 130–140 ºС).

Овощи, плоды и ягоды, пюреобразные полуфабрикаты, салаты, закуски, гарниры и овощные полуфабрикаты после их технологической подготовки замораживают в скороморозильных аппаратах непрерывного и периодического действия. Продолжительность замораживания для всех видов овощей и фруктов шарообразной формы с диаметром до 60 мм, томатов, моркови, нарезанной кубиками, составляет 120–140 мин. Время замораживания в скороморозильных аппаратах непрерывного действия составляет: для баклажанов и кабачков – 90 мин, перца сладкого целого – 25, капусты цветной (соцветиями) – 20, нарезанных брусочками моркови, свеклы, кореньев петрушки и сельдерея – 12 мин.

В скороморозильных аппаратах и морозильных камерах овощи и фрукты замораживают в упакованном виде или россыпью на протвинях: мелкоплодные – слоем не более 40 см, крупноплодные одним-двумя слоями.

Быстрозамороженные овощи, плоды и ягоды и продукты их технологической переработки (закуски, гарниры и т. д.) в зависимости от вида фасуют в пачки из лакированного картона, пакеты из лакированного целлофана, полиэтиленовой и других пищевых пленок, в трехслойные бумажные мешки.

Быстрозамороженные растительные продукты транспортируют и хранят при температуре не выше –18 ºС не более 9–12 месяцев, при температуре – 15 ºС не более 8 месяцев со дня их выработки.

Размороженный продукт повторному замораживанию не подлежит.

2.3 Последовательность проекта

Цель проекта: организация предприятия для организации производства.

Результаты проекта:

1.Поиск инвесторов и отвлечение средств из нераспределенной прибыли;

2. Поиск материальных, трудовых и производственных ресурсов;

3. Закупка и установка необходимого технологического оборудования;

4. Пуск производства и налаживание системы сбыта.

На рисунке 2.1 представлена декомпозиция целей проекта.

организация предприятия по производству быстрозамороженных продуктов

Поиск инвесторов и отвлечение средств из нераспределенной прибыли

Поиск материальных, трудовых и производственных ресурсов

Закупка и установка необходимого технологического оборудования

Пуск производства и налаживание системы сбыта

Рисунок 2.1. Декомпозиция целей проекта

На рисунке 2.2 представлена иерархическая структура работ (ИСР).

организация предприятия по производству быстрозамороженных продуктов

Поиск инвесторов и отвлечение средств из нераспределенной прибыли

Поиск материальных, трудовых и производственных ресурсов

Закупка и установка необходимого технологического оборудования

Пуск производства и налаживание системы сбыта

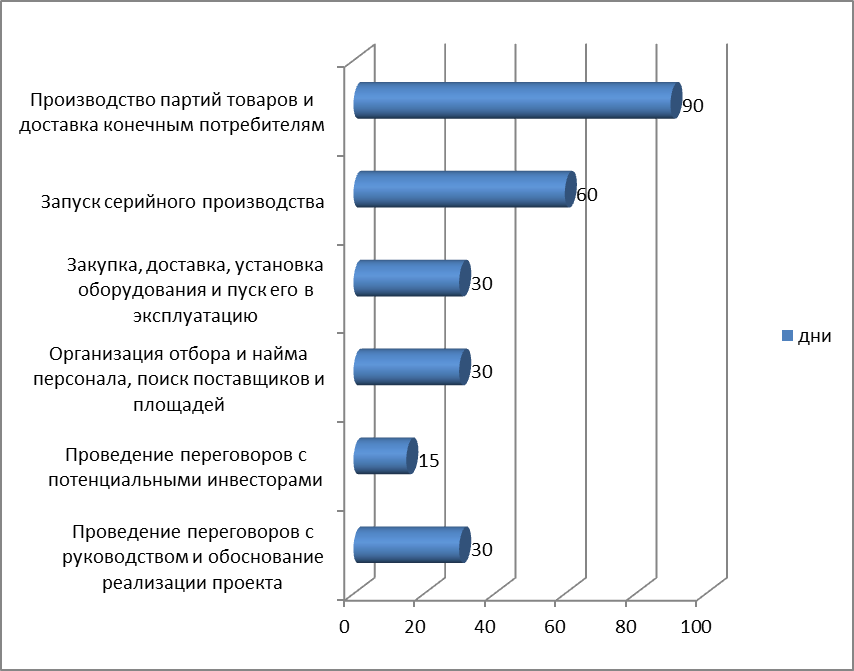

1.Проведение переговоров с руководством и обоснование реализации проекта

2.Проведение переговоров с потенциальными инвесторами

1.Организация отбора и найма персонала, поиск поставщиков и площадей

1.Закупка, доставка, установка оборудования и пуск его в эксплуатацию

1.Запуск серийного производства

2.Производство партий товаров и доставка конечным потребителям

Рисунок 2.2. Иерархическая структура работ (ИСР)

Организационная структура проекта представлена на рисунке 2.3.

Руководитель проекта ( директор предприятия)

Планово-экономический отдел

Сбыт

Отдел НИОКР

Производственный цех

Рисунок 2.3. Организационная структура предприятия

В таблице 2.1 приведена характеристика организационной структуры проекта

Таблица 2.1

Организационная структура проекта

|

Код |

Работа |

Дней |

Отдел |

Сроки |

|

А1 |

Разработка проектной документации |

10 дней |

Руководитель проекта Отдел НИОКР |

С 5.01.2020 по 20.01.2020 года |

|

А2 |

Доработка проекта |

10 дней |

Отдел НИОКР |

С 20.01.2020 по 25.01.2020 года |

|

А3 |

Проведение переговоров с инвесторами и обоснование реализации проекта |

15 дней |

Руководитель проекта Отдел НИОКР Планово-экономический отдел |

С 20.02.2020 по 05.03.2020 |

|

А4 |

Организация отбора и найма персонала, поиск поставщиков и площадей |

30 дней |

Руководитель проекта |

С 05.03.2020 по 05.04.2020 |

|

А5 |

Закупка, доставка, установка оборудования и пуск его в эксплуатацию |

Руководитель проекта Отдел НИОКР Планово-экономический отдел |

С 05.04.2020 по 05.05.2020 |

|

|

А6 |

Запуск серийного производства |

30 дней |

Руководитель проекта Отдел НИОКР Планово-экономический отдел |

С 05.05.2020 по 20.08.2020 |

|

А7 |

Производство партий товаров и доставка конечным потребителям |

60 дней |

Руководитель проекта Отдел НИОКР Планово-экономический отдел |

С 05.08.2020 по 05.11.2020 |

На рисунке 2.4 представлена диаграмма Гантта для реализации проекта.

Рисунок 2.4. Диаграмма Гантта для реализации проекта

2.4 Расчет экономических показателей проекта

В Приложении 1 приведен план доходов и расходов предприятия по производству быстрозамороженных продуктов быстрого приготовления.

Исходя из таблицы Приложения 1, построим таблицу 2.2, где отражено движение денежных средств при разработке проекта по созданию предприятия по производству быстрозамороженных продуктов.

Таблица 2.2

Движение денежных потоков при реализации проекта создания предприятия по производству быстрозамороженных продуктов

|

Год |

Приток |

Отток |

Чистый поток |

Дисконт |

NPV, тыс.руб. |

|

2020 |

41820 |

18146 |

23674 |

1 |

23674 |

|

2021 |

62723 |

27219 |

35511 |

0,847 |

30077,8 |

|

2022 |

85470 |

31520 |

53950 |

0,718 |

38736,1 |

|

Итого |

190020 |

76885 |

113135 |

NPV= |

92487.9 |

Оценим левую границу интервала изменения внутренней нормы доходности:

IRRmin = ((FV1) / IC)-Y - 1 = ((18185.8) / 6275)-1 - 1 = -0,655 = -65,5% (r1)

Оценим правую границу интервала изменения внутренней нормы доходности:

IRRmax = (FV1) / IC - 1 = (18185.8) / 6275 - 1 = 1,898 = 189,8% (r2)

Внутренняя норма доходности рассматриваемого инвестиционного проекта заключена в интервале -65,5% < IRR < 189,8%. Значения границ этого интервала можно использовать как ориентировочные величины для расчета IRR по формуле:

IRR = r1 + NPV(r1)/(NPV(r1) - NPV(r2))*(r2 - r1)

Для этого в качестве первого шага найдем NPVr1 (-65,5%):

NPV(-65,5%) = -6275 + 18185.8/0,3451 = 46437,464 тыс. руб.

На втором шаге рассчитаем NPVr2 (189,8%):

NPV(189,8%) = -6275 + 18185.8/2,8981 = 0,293 тыс. руб.

Окончательно рассчитаем IRR:

IRR = -0,655 + 46437,464/(46437,464 - (0,293))*(1,898 - (-0,655)) = 1,898 = 189,8%

Таблица 2.3

Исходные данные для расчета срока окупаемости проекта

|

Год |

Величина инвестиций, тыс. руб. |

Денежный поток по годам, тыс. руб. |

Компоненты денежного потока по годам, приведенные к нулевому году, тыс. руб. |

Накопленный к данному году дисконтированный денежный поток, тыс. руб. |

|

0 |

6275 |

- |

-6275 |

-6275 |

|

1 |

- |

18185.8 |

18185.8 / (1,1)1 = 16532,545 |

16532,545 - 6275 = 10257,545 |

Из последнего столбца таблицы 2.3 видно, что проект создания предприятия по производству быстрозамороженных продуктов окупается в срок более чем 0 лет, но менее 1 лет. Уточним этот срок. На момент окончания 0 года накопленный дисконтированный денежный поток положительных компонентов потока составит 0 тыс. руб. и до окупаемости проекта недостает 6275 - 0 = 6275 тыс. руб.

В предстоящий (по отношению к 0 году) 1 год реализации проекта генерируемый им денежный поток составит 16532,545 тыс. руб., т.е. 1377,71 тыс. руб. в месяц. Таким образом, оставшиеся 6275 тыс. руб. окупятся за 6275 / 1377,71 = 4,6 месяцев.

Итак, окончательно срок окупаемости анализируемого проекта составит 0 лет и 4,6 месяцев.

ЗАКЛЮЧЕНИЕ

Инвестиционные проекты в своем большинстве являются сложными системными объектами с большим количеством внутренних и внешних связей, значительным количеством ресурсов, включая трудовые ресурсы. Даже если предположить, что в инвестиционных документах прописаны все действия для исполнителей и их взаимодействие в процессе его исполнения, все равно могут возникнуть «нештатные ситуации», в которых потребуется «ручное управление». Тем более что часть принимаемых и принятых решений базируется на неполной информации, такие решения могут пересматриваться в процессе реализации инвестиций. Поэтому требуется управление инвестиционными процессами на всех этапах их формирования и реализации.

Управление инвестиционными проектами представляет собой сложный процесс осуществления контроля за материальными, финансовыми, людскими ресурсами и распоряжения ими в течение жизненного цикла инвестиционного проекта в целях достижения результатов, ради которых создавался инвестиционный проект. На сегодняшний момент теория управления инвестиционными проектами весьма обширна и востребована подавляющим большинством крупных инвестиционных проектов. Речь, в первую очередь, идет о таких сферах, как космонавтика, военная промышленность, IT-технологии, строительство сверхсложных и ультрасовременных зданий и сооружений и т.п. Вместе с тем, нельзя недооценивать значение управления инвестиционными проектами применительно к более «мелким» объектам (как, например, частные компании и предпринимательские структуры, а также иные коллективы людей).

Несмотря на разнообразие процессов управления инвестиционными проектами, все они могут быть распределены по пяти большим категориям. Каждая такая категория включает в себя обособленную группу процессов, объединенных единой тактической целью. В частности, речь идет о следующих процессах: управление инвестиционными проектами, система управления инвестиционными проектами, организация управления инвестиционным проектом, управление инвестиционно-строительным проектом, методы управления инвестиционным проектом, основы управления инвестиционным проектом, процессы управления инвестиционными проектами а) процессы инициации; они относятся к начальному этапу создания инвестиционного проекта и включают в себя процессы разработки концепции инвестиционного проекта, его технико-экономического обоснования и утверждения; б) процессы планирования; важнейшие процессы, без которых реализация любого мало-мальски серьезного проекта невозможна; к ним относятся формулировка целей и результатов инвестиционного проекта, планирование сроков его реализации, предполагаемых объемов инвестиций, подбор кандидатур в команду управления инвестиционного проекта и т.п.; в) процессы реализации; их основное назначение – координация запланированных мероприятий по созданию инвестиционного проекта; обычно речь идет о заключении хозяйственных договоров, осуществление маркетинговых мероприятий и т.п.; г) процессы контроля; сюда относят все, что касается ведения статистики, связанной с инвестиционным проектом (составление отчетов о выполнении работ, контроль за снижением инвестиционных рисков, выполнением договоров, обеспечением качества производимых работ и т.п.); д) процессы закрытия; последняя группа процессов, отвечающих за закрытие заключенных договоров и инвестиционного проекта в целом.

На сегодняшний момент теория управления инвестиционными проектами весьма обширна и востребована подавляющим большинством крупных инвестиционных проектов.

Всем хорошо известно, что воплощение в жизнь практического любого инвестиционного проекта это тяжелый труд. Это организация взаимодействия большого числа участников между собой, это выстраивание способов и методов достижения тех целей и задач, которые стоят перед проектом, это обеспечение проекта всем необходим для его успешной реализации. Достаточно очевидно, что такой многогранный процесс требует контроля, а самое главное управления.

Управление проектом – это деятельность по планированию, организации, координации, мотивации и контролю на протяжении всего жизненного цикла проекта с применением системы современных методов и техники управления, главная цель которой – обеспечение эффективной реализации определенных в проекте результатов по составу и объему работ, стоимости, качеству и удовлетворению участников проекта.

Управление единичным инвестиционным проектом – система принципов, на которых построена модель получения прибыли от вложения капитала в один актив (или несколько идентичных активов).

Основой управления является инвестиционный проект, который рассматривается как управляемая смена исходного состояния любой системы, связана с потерей времени и средств. Исследование процесса и регулирования изменений, идо осуществляются в проекте по разработанным ранее правилам в рамках бюджета и временных ограничений определяет содержание этой категории.

В представленной работе рассмотрены особенности управления инвестиционным проектом на примере организации предприятия по производству быстрозамороженных продуктов в городе Тверь.

Анализ показал, что руководитель (менеджер) проекта принимает ответственность за проект в пределах фиксированной (сметной) цены. Менеджер обеспечивает управление и координацию процессов проекта по соглашениям между ним и участниками проекта в пределах фиксированной цены. Им может быть подрядная или консалтинговая фирма (иногда инжиниринговая). Консалтинговая фирма управляет проектом, координирует поставки и работы по инжинирингу. Риск несет подрядчик.

СПИСОК ЛИТЕРАТУРЫ

- Васильева Л. П., Хартанович К. В. Сущность современной фирмы как основной формы инновационной предпринимательской деятельности // Современный менеджмент: проблемы и перспективы : материалы XII Международной науч.-практич. конф., Санкт-Петербург, 2017. С. 134—145

- Гилёва Т.А., Ялалова А.И. Разработка инвестиционной политики организации / Материалы XVII Международной научной конференции, посвященной 85-летию Уфимского государственного авиационного технического университета – УГАТУ Уфа 2017. – с. 109-110.

- Горлов В.В. Методы учёта затрат и калькулирования себестоимости продукции // Международный технико-экономический журнал. 2017. №1. С. 25-32

- Гонтарева, И.В. Управление проектами: Учебное пособие / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. – М.: ЛИБРОКОМ, 2018. – 384 c.

- Зуб, А. Т. Управление проектами: учебник и практикум для академиче- ского бакалавриата / А. Т. Зуб. – М.: Издательство Юрайт, 2014.

- Идрисова З.Н., Ситдиков А.Т. Финансовое моделирование инвестиционного развития / материалы XVI Международной научной конференции. – УГАТУ Уфа 2016. – с. 346-348.

- Коваленко, С.П. Управление проектами: Пректическое пособие / С.П. Коваленко. - Мн.: Тетралит, 2017. – 192 c.

- Лукина, Г.А. Управление проектами / Г. А. Лукина. – М.: Инфра-М, 2015. – 567 с.

- Матвеева, М.А. Определение инвестиционной привлекательности предприятия путем анализа его финансового состояния / М.А. Матвеева // Проблемы современной экономики. – 2015. – № 4 (44). – С. 205–209.

- Орлова, Л.Н. Проблемы оценки инвестиционной привлекательности экономических субъектов на различных уровнях хозяйствования / Л.Н. Орлова // Интернет-журнал «Науковедение». – 2017. – № 4 (23). – С. 1–12.

- Поляков А. И. Эффективное планирование проекта // Менеджмент сегодня. – 2018. – № 6.

- Сухарева О. А. Подходы к управлению реализацией инвестиционного проекта в условиях неопределенности внешней среды / О. А. Сухарева, К. М. Малинник // Проблемы и перспективы экономических отношений на пространстве ЕАЭС: сб. ст. Междунар. науч.-практ. конф.. – Уфа, 2017. – С. 136-141.

- Севрюгин, Ю.В. Оценка инвестиционной привлекательности промышленного предприятия: автореф. дис. канд. экон. наук: 08.00.05. / Ю.В. Севрюгин. –Ижевск, 2016. – 27 с.

- Шапиро, С. А. Управление проектами / С.А.Шапиро. – М.: Право, 2015. – 329 с.

- Юхтанова, Ю.А. Братенкова, А.В. Сущность инвестиционной привлекательности предприятия и факторы, влияющие на нее / Ю.А. Юхтанова // Молодой ученый. – 2017. – № 10. – С. 883–887.

ПРИЛОЖЕНИЯ

Приложение 1

План доходов и расходов за первый год, тыс. руб.

|

Показатели |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

январь |

февраль |

март |

апрель |

Итого |

|

Объем выпуска, тыс. руб. |

2510 |

3842 |

2140 |

2568 |

3350 |

4120 |

4530 |

3290 |

4420 |

4370 |

3560 |

3120 |

41820 |

|

Переменные затраты, в т.ч.: |

|||||||||||||

|

- затраты на сырье и материалы |

159,7 |

225,7 |

250,6 |

250,7 |

267,9 |

310,9 |

380,4 |

395,4 |

449,0 |

520,7 |

566,3 |

640,7 |

4418 |

|

Постоянные расходы, в т.ч.: |

|||||||||||||

|

- зарплата сотрудников предприятия с социальными отчислениями |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

373,5 |

4482 |

|

- амортизационные отчисления |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

627,5 |

7530 |

|

- содержание оборудования |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

182,4 |

|

Производственная себестоимость |

1175,9 |

1241,9 |

1266,8 |

1266,9 |

1284,1 |

1327,1 |

1396,6 |

1411,6 |

1465,2 |

1536,9 |

1582,5 |

1656,9 |

16612,4 |

|

Общехозяйственные расходы |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

120,3 |

1443,6 |

|

Коммерческие расходы |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

7,5 |

90,0 |

|

Полная себестоимость |

1303,7 |

1369,7 |

1394,6 |

1394,7 |

1411,9 |

1454,9 |

1524,4 |

1539,4 |

1593 |

1664,7 |

1710,3 |

1784,7 |

18146 |

|

Налог на имущество |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

104,5 |

1254 |

|

Прибыль до налогообложения |

1101,8 |

2367,8 |

640,9 |

1068,8 |

1833,6 |

2560,6 |

2901,1 |

1646,1 |

2722,5 |

2600,8 |

1745,2 |

1230,8 |

22420 |

|

Налог на прибыль |

220,3 |

473,5 |

128,1 |

213,7 |

366,7 |

512,1 |

580,2 |

329,2 |

544,2 |

520,1 |

349,0 |

246,1 |

4483,2 |

|

Чистая прибыль |

881,5 |

1894,3 |

512,8 |

855,1 |

1466,9 |

2048,5 |

2320,9 |

1216,9 |

2178,3 |

2080,7 |

1745,2 |

984,7 |

18185,8 |

- Особенности развития европейской валютной системы (ПОНЯТИЯ И СТАНОВЛЕНИЯ ЕВРОРЫНКА)

- Налоговая система РФ и проблемы еe совершенствования (ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ)

- Менеджмент человеческих ресурсов (Роль и место менеджмента человеческих ресурсов в системе управления предприятием)

- Проектный контроллинг (История развития)

- Методы и средства семейного воспитания (ОСОБЕННОСТИ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Сущность, классификация и методы принятия управленческих решений (Сущность, классификация и методы принятия управленческих решений)

- Роль мотивации в поведение организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА В СИСТЕМЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ПРЕДПРИЯТИЯ)

- Воспитание и индивидуальные особенности личности

- Роль мотивации в поведение организации (Понятие мотивации и мотивационного процесса)

- Социально-психологический портрет современного руководителя (Понятие и особенности управленческого труда)

- Технологии и методы продаж в гостиничном бизнесе (Анализ продаж сети гостиниц «Мастер-отель»)

- Ценообразование в торговле, на примере реально существующей организации.