Проектный контроллинг (Понятие проекта и управления им)

Содержание:

ВВЕДЕНИЕ

Контроллинг это система управления достижением конечных целей предприятия. Контроллинг это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить или минимизировать ошибки, отклонения и просчеты, как в настоящем, так и в будущем.

Системный подход в контроллинге позволяет эффективно управлять локальными и глобальными стратегиями. Сегодня современное планирование невозможно без современных методов оперативного и стратегического контроллинга.

Интенсивное проникновение контроллинга осуществляется и в такие сферы, как инновационный менеджмент, управление ассортиментной политикой, жизненным циклом продукции, ценообразованием и эффективностью производства.

В последние годы контроллинг является неотъемлемой частью системы долгосрочного планирования. Контроллинг управляет, контролирует и корректирует оперативными и стратегическими аспектами в планировании. Контроллинг формирует и управляет системой учета и внутренней отчетности.

Важную роль контроллинг должен сыграть в развивающихся инновационных процессах. Процессы создания и внедрения новой продукции уже сегодня эффективно контролируются и управляются службами контроллинга за рубежом. Освоение технологии контроллинга позволит резко повысить эффективность и ускорить научно-технический прогресс.

Уже сегодня можно говорить о важнейшей роли контроллинга в инвестиционных процессах. Контроллинг тесно связан с бухгалтерским учетом, финансовым анализом, финансовым менеджментом, стратегическим и бизнес планированием, стратегическим, инновационным и инвестиционным менеджментом. Контроллинг сегодня необходим для специалистов по стратегическому планированию, стратегическому менеджменту, антикризисному управлению, бухгалтерскому учету, маркетингу и т.д.

Практика контроллинга была заимствована из Англии, как часть общепринятой практики бизнеса в соответствии с требованиями правил «Company Acts», дошедшими до нас из 1700-х годов. Сам термин «controlling» зародился в Америке, в 70-е годы понятие «контроллинга» перекочевало в Западную Европу, а затем вначале 90-х в СНГ

Актуальность выбранной темы состоит в том, что в условиях перехода к рыночной экономике происходит смена парадигмы управления, предполагающий изменения целей и задач предприятия, законодательных условий и внешней среды - на смену централизованному приходит стратегическое управление. Новый механизм управления требует новых подходов, один из них - контроллинг, который находится на стыке теории принятия решений, математического моделирования, теории систем, информационного и организационного моделирования, экономического анализа, планирования, управленческого учета и менеджмента в целом.

Цель данной работы - изучить особенности контроллинга проекта в рамках концепции управления проектами.

Задачи работы:

- рассмотреть систему управления проектами и место контроллинга в ней;

- исследовать практические аспекты контроллинга проекта.

Объект исследования - контроллинг в системе управления проектами

Предмет исследования - управление проектами.

ГЛАВА 1. СИСТЕМА УПРАВЛЕНИЯ ПРОЕКТАМИ И МЕСТО КОНРОЛЛИНГА

1.1. Понятие проекта и управления им

Проекты представляют собой организационные рамки для планомерного, систематического и построенного на методических правилах получения знаний, идей и результата. Основными признаками проектов является то, что:

- Направлены на достижение конкретных целей;

- Включают в себя координированное выполнение взаимосвязанных действий;

- Имеют ограниченную протяженность во времени, с определенным началом и концом;

- Все в определенной степени неповторимы и уникальны.

Именно эти четыре характеристики отличают проекты от других видов деятельности. Каждая из названных характеристик имеет важный внутренний смысл.

Направленность на достижение целей. Проекты нацелены на достижение определенных результатов - другими словами, они нацелены на достижение целей. Именно эти цели являются движущей силой проекта, и все усилия по его планированию и реализации предпринимаются для их достижения. Проект обычно включает в себя ряд взаимосвязанных целей.Тот факт, что проекты ориентированы на достижение цели, имеет огромное внутреннее значение для управления ими [5,с.48].

Прежде всего, он предполагает, что важным аспектом управления проектами является четкое определение и формулирование целей, начиная с самого высокого уровня, а затем постепенно опускаясь к наиболее подробным целям и задачам. Кроме того, из этого следует, что проект может рассматриваться как преследующий тщательно выбранные цели, и что его продвижение связано с достижением целей еще более высокого уровня, вплоть до конечной цели наконец достиг.Скоординированное выполнение взаимосвязанных мероприятий.

Проекты сложны по своей сути. Они включают в себя реализацию многих взаимосвязанных мероприятий. В некоторых случаях эти отношения достаточно очевидны (например, технологические зависимости), в других они более тонкие. Некоторые промежуточные задачи не могут быть реализованы, пока другие задачи не будут выполнены. некоторые задачи можно выполнять только параллельно, и так далее. Если нарушается синхронизация выполнения разных задач, весь проект может быть скомпрометирован. Если вы немного подумаете об этой особенности проекта, станет ясно, что проект представляет собой систему, то есть набор взаимосвязанных частей, причем система является динамичной и поэтому требует специальных подходов к управлению[8,с.75].

Ограниченное время.

Проекты выполняются в течение ограниченного периода времени. Они временные. У них есть начало и конец, более или менее четко определенные. Проект заканчивается, когда его основные цели достигнуты. Значительная часть усилий при работе с проектом направлена именно на то, чтобы проект был выполнен вовремя. Для этого подготовьте графики, показывающие время начала и окончания задач, включенных в проект.

Уникальность. Проекты - события в уникальной и пунктуальной степени. Тем не менее, степень уникальности может значительно варьироваться от проекта к проекту. Если вы занимаетесь коттеджным строительством и строите двадцатый коттедж того же типа, степень уникальности вашего проекта довольно низкая. Основные элементы этого дома идентичны элементам предыдущих 19, которые вы уже построили. Однако основные источники уникальности могут быть заложены в специфике конкретной производственной ситуации - в расположении дома и окружающего ландшафта, в особенностях поставок материалов и комплектующих для новых субподрядчиков. ,С другой стороны, если вы разрабатываете уникальное устройство или технологию, вам, безусловно, предстоит решить уникальную задачу. Вы делаете то, что никогда не делали раньше. И поскольку прошлый опыт в этом случае может лишь ограниченно рассказать вам, что вы можете ожидать при реализации проекта, он полон рисков и неопределенностей.Разница между проектом и производственной системой заключается в том, что проект представляет собой разовую, нециклическую деятельность. Массовое производство не имеет заранее определенного конца и зависит только от наличия и масштаба спроса. Когда запрос исчезает, производственный цикл заканчивается. Чистые производственные циклы не являются проектами. Однако в последнее время проектный подход все шире применяется к процессам, ориентированным на непрерывное производство.

Например, проекты по увеличению производства до определенного уровня в течение определенного периода времени, на основе бюджета или по выполнению определенных заказов с договорными сроками поставки.Проект как система деятельности существует ровно столько времени, сколько требуется для получения окончательного результата. Концепция проекта, однако, не противоречит концепции общества или предприятия и полностью совместима с ней. Кроме того, проект часто становится основной формой деловой активности.Существует ряд определений термина «проект», каждое из которых имеет право на существование в зависимости от конкретной задачи, стоящей перед специалистом.В самом общем виде проект - это «то, что разработано или запланировано, например, крупная компания».С точки зрения системного подхода проект можно рассматривать как процесс перехода из исходного состояния в конечное состояние - результат, полученный с участием ряда ограничений и механизмов [9,с.35].

«Управление проектами» - синтетическая дисциплина, объединяющая как специальные, так и над профессиональные знания. Специальные знания отражают особенности той области деятельности, к которой относятся проекты (строительные, инновационные, образовательные, экологические, исследовательские, реорганизационные и др.).

До недавнего времени в национальной практике понятие «проект» вообще ассоциировалось с идеей набора проектно-сметной документации для создания зданий, сооружений или технических устройств. В управлении проектами концепция проекта связана с процессом реализации комплекса целевых мер по созданию нового продукта или услуги в рамках бюджета, времени и качества. В то же время процесс делится на два компонента: проектно-ориентированный или ориентированный на продукт процесс - фактическое создание продукта или услуги и процесс управления созданием продукта или услуги.

Концепция нового продукта или услуги распространяется на все виды своевременной человеческой деятельности, от публикации книги до исследования космоса.В начале проекта задача состоит в том, чтобы детально сформулировать управление проектом (например, определенные инновации продукта или процесса, открытие новой сферы деятельности, подготовка к сотрудничеству) и основную стратегию. , Определяется менеджер проекта, выбираются сотрудники проекта, устанавливается продолжительность и бюджет проекта. Чем яснее сформулированы цели проекта, основные этапы и этапы, тем эффективнее проект может быть позже [6,с.86].

Работа над проектом тем самым подразделяется на три временные фазы:

- Сбор информации;

- Проверка спроса на рынке;

- Реализация.

В каждой из этих фаз команда проекта должна обращать внимание на три сферы деятельности - рынок, технику и организацию, для того, чтобы можно было планировать и руководить каждым последующим шагом. Конечно же, соответствующие направления варьируются в зависимости от постановки задачи.

В первой фазе собираются все важные данные по рынку, технике и организации, соответствующим образом подготавливаются и предварительно структурируются и обобщаются в промежуточном балансе экспертами из различных сфер.

Вторая фаза посвящается, прежде всего, вопросам оценки. На основе ранее полученных знаний и совместно разработанных идей детально проверяется спрос на рынке запланированной инновации, опять же в трех сферах деятельности - рынке, технике и организации и делается общее заключение.

В конце концов, третья фаза фиксирует конкретные цели и реалистичные мероприятия для претворения в жизнь инновации на рынке и предприятии. И здесь мероприятия также охватывают сферы рынка, техники и организации.

Работа над проектом требует постоянной проверки целесообразности и действенного контроллинга проекта. Рекомендуется немедленное прекращение проекта, если результаты работы над проектом более не дают права считать имеющуюся цель проекта реалистичной.

1.2. Контроллинг в системе управления проектами

Важнейшее место в системе управления компанией занимает контроль над стратегическими решениями.

Цель состоит в том, чтобы определить степень, в которой принятие решений приводит к достижению целей компании. На практике речь идет о формировании современной системы управления-контроля.Слово контроль пришло от английского «to control» - контроль, который в свою очередь происходит от французского слова, означающего регистр, контрольный список.Управленческий контроль представляет собой совокупность оперативных и стратегических методов управления: учета, планирования, анализа и контроля, связанных на качественно новом этапе эволюции рыночных отношений в единую систему, функционирование которой подчиняется цели специфичны.Основной целью контроля проекта является обеспечение достижения запланированных целей и повышение общей эффективности функций планирования и контроля проекта.Содержание контроля проекта состоит из определения результатов деятельности на основе оценки и документирования фактических показателей эффективности и сравнения их с запланированными показателями[10,с.39].

Система управления проектом является частью общей системы управления проектом, между элементами (подсистемами), для которых доступна обратная связь, и возможностью изменять ранее указанные показатели. То есть в случае нарушения процесса реализации проекта формируется ответ для уменьшения отклонения от плана с учетом изменений в окружающей среде.

Система включает процесс ввода, вывода и выполнения проекта, который также может быть любой частью проекта, рабочего пакета или задания. Здесь подсистемы управления рассматриваются как компоненты определенного контура управления, а процесс управления является кибернетическим регулированием. Выходные индикаторы контролируются по определенным предустановленным настройкам для этой конкретной цепи. Если они различаются, в обратной цепи генерируется корректирующее действие, которое возвращается на вход системы, чтобы устранить несоответствия или исправить входные параметры.С точки зрения организационной структуры проекта совокупность процессов управления представлена в виде иерархической системы из нескольких регуляторных циклов. В этом случае организационными единицами являются либо регулирующие органы, либо регулирующие объекты, либо и те, и другие.

Не принимая во внимание внешние влияния, руководитель проекта в этом случае принимает на себя функции регулятора, исполнительные единицы соответствуют объектам регулирования и промежуточным организационным единицам, расположенным между ними, которые выполняют функции управления и исполнения. (например, подразделения, ответственные за реализацию рабочих пакетов) также являются регулирующими органами. и регулирующие объекты. Организационные единицы связаны информационными потоками, по которым передается плановая и фактическая управленческая информация.

Актуальные системы управления могут включать в себя несколько петель обратной связи, что позволяет выявлять и, по возможности, исключать любые изменения, препятствующие достижению целей проекта.Например, проект может столкнуться с непредвиденными обстоятельствами, которые изначально не были приняты во внимание при разработке системы управления. В этом случае в систему управления необходимо ввести столько контуров, сколько типов индикаторов, которые необходимо учитывать при управлении процессом, например, с использованием индикаторов ввода, показатели процесса и планирования.

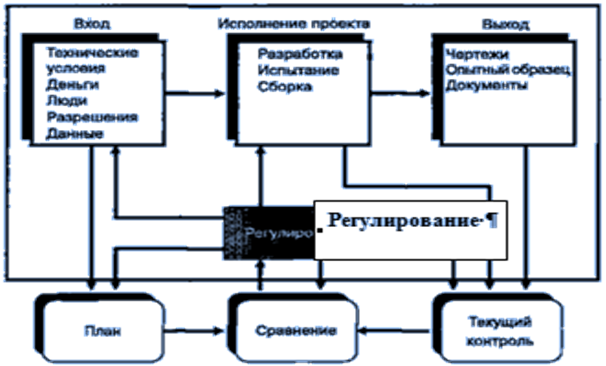

Пример системы третьего порядка приведен на рис. 1.1

Рис. 1.1 Система обратной связью третьего порядка

Из рисунка 1.1 видно, что система обратной связью третьего порядка содержит те же основные элементы, что и система с одним контуром. Имеются входные показатели, процесс, выходные показатели и контуры обратной связи. Здесь подается информация о выходных показателях в «компаратор», который сравнивает их с показателями первоначального плана. Если существует расхождение, эта информация передается в «регулятор», который определяет, вызвано ли расхождение чем-нибудь некорректным в процессе, во входных показателях или непосредственно в плане.

Обычно, из-за непредсказуемых изменений во внешней среде проекта и непредвиденных обстоятельств в самой организации, продолжительность проекта, фактическая стоимость и иногда технология работы, на основе процесса, отличаются от таковых в самом проекте. при условии. На практике только 5% проектов реализуются в соответствии с первоначальными планами. Чем сложнее и технологичнее проект, тем больше потребность в новом планировании и больше нагрузки на систему управления проектом и его подсистемы планирования и контроля. Кроме того, со временем потребности, для которых был разработан проект, могут измениться. Первоначальный план может потерпеть неудачу по нескольким причинам, таким как задержка запуска проекта, пересмотренные условия финансирования, изменяющиеся потребности, неточное планирование рабочих зависимостей, временные оценки и нехватка ресурсов для работы, задержки в передаче работы. рабочая документация или нехватка ресурсов. оборудование субподрядчика, непредвиденные технические трудности или изменения внешних условий.Тем не менее, все существенные элементы проекта должны контролироваться руководством[12,с.56].

Менеджер должен определить процедуру и установить последовательность сбора данных через определенные промежутки времени, проанализировать полученные данные, проанализировать текущие расхождения между фактическими и ожидаемыми показателями и спрогнозировать влияние текущей ситуации на выполнение объемов. Оставшаяся работа и т. д.

1.3. Методы и инструменты контроллинга

Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов применяемых в контроллинге относятся:

- АВС - анализ – используется для определения главных моментов в работе предприятия. При АВС – анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

- А – задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия).

- В – задачи – это также важные задачи, но их можно делегировать компетентными сотрудниками.

- С – задачи – это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.).

При АВС- анализе затраты времени на выполнение этих работ не соответствуют значимости этих работ.

На выполнение А-задач требуется примерно 5% времени. Значимость А- задач с учетом их вкладов в достижение целей предприятия оценивается в 75%.

В- задачи – это категория средней важности; составляет 20% по затратам времени и 20% по значимости.

С- задачи занимают примерно 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

- Анализ величины в точки убыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью.

Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие получало прибыль. Ее можно выразить в кол-ве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточности объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж, и зона безопасности предприятия являются основополагающим показателям при разработке бизнес-планов, обосновании

управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на следующем взаимодействии: затраты – объем продаж – прибыль.

Разность между фактическим безубыточным объемом продаж – это зона безопасности, которая показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность продаж равна нулю.

Анализ величины в точке безубыточности используется для:

- определения целевой прибыли;

- для принятия решений об объемах выпуска отдельных видов продукции;

- для устранения контроля ценовой политики;

- для принятия инвестиционных решений;

- для определения критической выручки;

- для определения финансовой устойчивости предприятия.

- Метод расчета сумм покрытия – при этом методе контроллинга с выручки вычитают сначала переменные, а затем постоянные затраты. Это позволяет определить, какая прибыль, или какой производственный результат останется у предприятия при продаже изделия по рыночной цене. Прибыль возникает тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат.

- Метод расчета инвестиций:

- Цели инвестиционных расчетов:

- определение выгодности отдельных инвестиционных проектов;

- выбор объектов инвестирования из нескольких вариантов;

- формирование инвестиционных программ;

- Данные, необходимые для инвестиционных расчетов:

- внутренние (переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, производительность, рыночная доля и т.д.)

- внешние (конъюнктура рынка, технологический прогресс, цены, законодательство, состояние рынка труда и т.д.).

- Методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

Статистические методы:

а) метод сравнивания по издержкам;

б) метод сравнивания по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации (срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала;

б) метод расчета внутренней рентабельности.

Инструменты контроллинга.

Теория принятия решений используется для описания и формулирования процесса управления, если планирование, управление и контроль рассматриваются в качестве основных направлений деятельности менеджеров. Планирование лежит в основе теории принятия решений и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и мониторинга реализации планов во многом зависят от особенностей стиля управления компанией и связаны с принятием ответственности менеджерами.

Поэтому психология, философия и предпринимательская этика также являются теоретической основой процесса управления.Предприятие можно рассматривать как очень сложную открытую социально-техническую систему, связанную конкретными отношениями с внешней средой. Чтобы получать прибыль и достигать других целей, компания производит товары (товары и услуги), которые соответствуют внешнему спросу. При этом элементы потенциала компании (персонал и средства производства) взаимодействуют с объектами. Эти действия включают процессы, связанные с получением, обработкой, передачей и накоплением реальных и номинальных материальных и нематериальных активов (денег).

В будущем под недвижимым имуществом в основном понимают информацию и материальные блага, поскольку промышленное предприятие характеризуется прежде всего производством материальных благ в результате действий людей или машин, которые обрабатывают или обрабатывают сырье, полуфабрикаты в процессе. Производство товаров также предполагает оказание услуг.Информационные, материальные и номинальные преимущества - объекты, с которыми выполняются действия - являются элементами ввода и вывода. Если результатом одной позиции является запись другой позиции, между ними формируются информация, товары и денежные потоки. Эти потоки пересекают компанию и связывают ее с внешней средой. Поток информации проходит частично без потоков товаров и денег, которые их сопровождают. Потоки товаров и другие реальные потоки, а также потоки денежных средств можно контролировать с помощью информационных потоков.

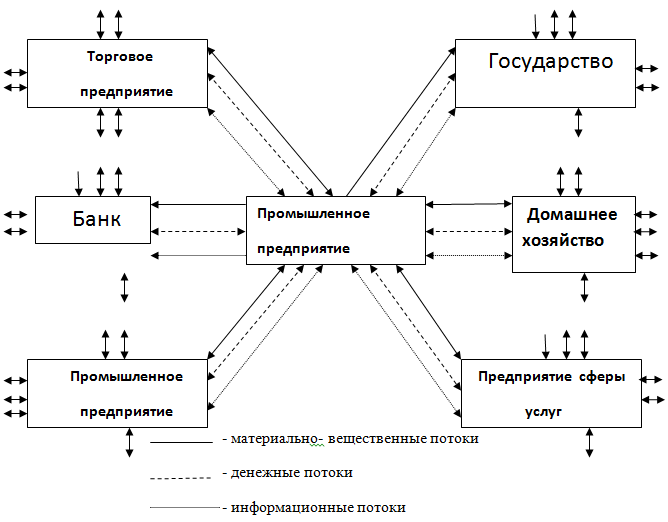

Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 1.4).

Рис. 1.4 Предприятие как подсистема народного хозяйства

Планирование. Процесс принятия решения связанный с будущим называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями и принятием планов [7,с.29].

Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- разукрупнения и тем самым упрощения процессов;

- повышения гибкости, приспособляемости к изменениям.

Планирование определяется на основе анализа и прогнозов, результаты которых включают соответствующие сравнения ожидаемого воздействия значительных альтернатив на будущее. Чтобы определить лучшие альтернативы, цели и способы их достижения, проявляется функция оптимизации.Контроль.

Контроль является продолжением планирования и сопровождает выполнение планов. Контроль включает в себя выявление и документирование фактических показателей, а также сравнение их с запланированными показателями для определения эффективности. Контроль также включает сравнение показателей ожидаемой и фактической реализации планов, проверку допустимости первоначальных предположений и мониторинг методологической и материальной согласованности процесса планирования.Контроль также включает в себя набор мер для анализа вероятных отклонений от ожидаемых показателей. Сравнение и анализ стимулируют новые процессы принятия решений, которые, в свою очередь, инициируют корректирующие действия и обеспечивают долгосрочный эффект обучения.

Основной целью контроля является создание гарантий для реализации планов и в целом повышение эффективности процесса управления.Все управленческие решения, принимаемые руководством, часто определяются как политика компании. Политические решения включают, прежде всего, решения, связанные с общими целями компании, выражающие философию компании, т. е. общие или согласованные ценностные представления руководства.Компании, которые внедрили и использовали инструменты контроля, оказывают значительное экономическое влияние из-за управления процедурами планирования, принятия решений и своевременного предоставления информации о своей собственной деятельности, рисунок 1.5 (Приложение 1)

1.4. Предпосылки внедрения контроллинга

Контроль, как концепция управления системой, обычно организуется, когда управление находится в кризисе или когда экономическая деятельность не соответствует современным требованиям и требованиям рынка.

Факторы, лежащие в основе создания системы управления в организации:

- Ухудшение экономических показателей;

- Изменение или появление новых целей;

-Отсутствие согласованности целей;

-Устаревшие методы планирования, калькуляции и анализа;

-Отсутствие бухгалтерских и аналитических методов, непоследовательный мониторинг деятельности и принятие управленческих решений;

-Дублирование или отсутствие определенных функций, наличие конфликтных ситуаций при их реализации.

При наличии одного или нескольких из вышеперечисленных факторов создание системы управления в большинстве областей является следующим: организация, продукты, закупки, персонал, оборудование, информационная система и отчетность.организация:

- плохое понимание организационной структуры бизнеса подавляющего большинства сотрудников, включая руководителей предприятий;

- сложная, многошаговая система подачи заявок с противоречиями;

- отсутствие четко определенных областей и уровней компетенции и подотчетности руководителей;

- скопление отдельных единиц;

- организация определенных услуг "под человека".

товары:

- устаревшие модели и ассортимент продукции;

- несоответствие требованиям современных отечественных и зарубежных рынков с точки зрения качества исполнения, дизайна и других потребительских свойств;

- плохие перспективы для продуктов.закупка:

- низкое качество закупаемых материалов, отсутствие контроля над ресурсами;- неоправданно большие запасы материалов на складе.

Персонал:

- восприятие работы как обязанности, отрыв личных интересов работников от результатов деятельности предприятия;

- неуверенность сотрудников в будущем.

Оборудование:

- устаревший парк основного оборудования и производственных средств;

- отсутствие системы планово-предупредительных ремонтов, ремонт при возникновении поломок или выходе из строя.

Система информационного обеспечения и отчетность:

- отсутствие в отчете пояснительной и аналитической части;

- заполнение документов вручную;

-ограниченность исходной информации, предназначенной для принятия важных решений;

- недостоверность информации;

- отсутствие или недостаточность компьютерной поддержки информационного обеспечения;

-отсутствие системы учета и расчета затрат по носителям и объектам.

1.5. Особенности контроллинга проекта

Требования к системе контроллинга проекта вырабатываются до начала реализации проекта с участием всех заинтересованных сторон и определяют состав анализируемой информации, структуру отчетов и ответственность за сбор данных, анализ информации и принятие решений.

Для создания эффективной системы контроллинга проекта необходимы:

- Тщательное планирование всех работ, выполнение которых необходимо для завершения проекта;

- Точная оценка времени, ресурсов и затрат;

- Учет фактического выполнения и затрат во временном разрезе;

- Периодическая переоценка времени и затрат, необходимых для выполнения оставшейся работы;

- Многократное, периодическое сравнение фактического выполнения и затрат с графиком и бюджетом.

Система управления проектом должна включать корректирующие действия, где и когда они необходимы.

Например, если есть задержка в завершении работ, это может быть ускорено, например, путем перераспределения ресурсов в рабочей силе и оборудовании. Если доставка проектной документации задерживается, стоимость материалов и оборудования увеличивается, подрядчики нарушают сроки, и план проекта необходимо пересмотреть. Корректировка плана может быть ограничена путем пересмотра рабочих параметров или необходимости разработки новой сетевой модели, от текущего состояния до конца проекта.

Принципы построения эффективной системы управления используются для эффективного управления в операционном цикле проекта, который требует проектирования, разработки и внедрения хорошо организованной системы управления, необходимой для достижения прямой возврат В связи с этим фактическое использование ресурсов можно сравнить с запланированными мероприятиями, установленными на этапе планирования.

Существует несколько основных принципов построения эффективной системы управления.Наличие конкретных планов. Планы должны быть осмысленными, четко структурированными и составленными, чтобы обеспечить основу для контроля. Если планы обновляются слишком часто и без применения процедур контроля изменений, контроль проекта может быть потерян. Наличие информационной системы отчетности. Отчеты должны отражать состояние проекта по отношению к первоначальным планам, основанным на общих подходах и критериях.

Для этого должны быть четко определены и просты процедуры подготовки и получения отчетов, а также четкие временные интервалы для всех типов отчетов. Результаты, представленные в отчетах, должны обсуждаться на заседаниях.Наличие эффективной системы анализа показателей и современных тенденций. После анализа собранных данных руководство проекта должно определить, соответствует ли текущая ситуация прогнозируемой и, если нет, рассчитать величину и серьезность последствий отклонений.

Двумя основными показателями анализа являются время и стоимость. Для анализа тенденций в оценке стоимости проекта и времени, необходимо использовать специальные отчеты. Например, прогноз может указывать на увеличение стоимости проекта или задержки во времени. Однако различия во временных и стоимостных показателях часто влияют на содержание будущей работы и качество результатов.

Эффективная система реагирования. Последний шаг в процессе контроля - это действия, предпринимаемые руководством для преодоления отклонений в ходе проекта. Эти действия могут быть направлены на исправление выявленных недостатков и преодоление негативных тенденций в проекте. Однако в некоторых случаях пересмотр плана может быть необходимым.

Перепланирование требует «гипотетического» анализа, чтобы предсказать и рассчитать последствия запланированных действий. Убежденность и мотивация проектной команды в отношении необходимости определенных действий также зависят от руководителя. В рамках функции оперативного контроля и управления проектом выполняются задачи измерения, прогнозирования и оценки текущей операционной ситуации для получения результатов, времени, ресурсов и финансов, анализа и устранения причины отклонений от утвержденного плана, а также для исправления плана. Как правило, при управлении проектом контролируются три основные количественные характеристики: продолжительность, объем работ и затраты. Кроме того, руководство отвечает за управление содержанием работы, качеством и организационной структурой.

Важным параметром для анализа хода работы является дата дня, которая в каком-то смысле является моментом времени, относительно которого проводится анализ. Статус проекта оценивается по отношению к пороговой дате.Основные методы анализа состояния работы, используемые руководителем, включают сбор фактических данных о полученных результатах и оценку фактических затрат, оценку остальной рабочей нагрузки, анализ фактических результатов для дата дня.Руководство должно установить последовательность сбора данных через определенные промежутки времени, проанализировать полученные данные, проанализировать текущие расхождения между фактическими и ожидаемыми показателями и спрогнозировать влияние текущей ситуации на оставшиеся затраты на оплату труда.

Другими словами, руководство должно организовать процессы управления проектом.

Процессы контроля проекта подразделяются на основные и вспомогательные:

- Общий контроль изменений - координация изменений по проекту в целом;

- Ведение отчетности по проекту - сбор и передача отчетной информации о ходе реализации проекта, включая отчеты о выполненных работах, о выполнении плановых показателей, прогноз с учетом имеющихся результатов;

- Контроль изменений содержания - контроль над изменениями содержания проекта;

- Контроль расписания - контроль над изменениями в расписании проекта;

- Контроль затрат - контроль затрат по работам и изменений бюджета проекта;

- Контроль качества - отслеживание конкретных результатов проекта для определения их соответствия установленным стандартам и принятие необходимых мер по устранению причин, приводящих к нарушению качества;

- Контроль риска - реагирование на изменение уровня риска в ходе реализации проекта.

Процессы контроля проекта тесно взаимосвязаны и могут быть представлены при необходимости как один интегрированный процесс, состоящий из выбранных процессов. Например, совместная реализация процессов ведения отчетности, контроля изменений содержания, контроля расписания и контроля затрат может быть представлена в виде трехэтапного процесса отслеживания фактического состояния работ, анализа результатов и измерения прогресса и проведения корректирующих действий для достижения целей проекта (рис. 1.5):

- Отслеживание: сбор и документирование фактических данных; определение в официальных и неофициальных отчетах степени соответствия фактического выполнения запланированным показателям;

- Анализ: оценка текущего состояния работ и сравнение достигнутых результатов с запланированными; определение причины и путей воздействия на отклонения от выполнения плана;

- Корректировка: планирование и осуществление действий, направленных на выполнение работ в соответствии с планом, минимизацию неблагоприятных отклонений или получения преимуществ от возникновения благоприятных отклонений.

Рис. 1.5 Обобщенная схема процесса контроля исполнения проекта

Контроль - это процесс определения, оценки и информирования об отклонениях действительных значений от заданных или их совпадениях и результатах их анализа. Все эти составляющие находятся в неразрывном единстве и взаимосвязи. Планирование дает информацию о заданных значениях. Учет предоставляет информацию о фактических показателях. С другой стороны, контрольная информация определяет актуальные меры управления, новые планирование и учет. Все это связано с целями деятельности. Реализовать все эти функции в комплексе проекта позволяет система контроллинга.

1.6. Фазы внедрения контроллинга

Процесс внедрения начинается с решения о разработке системы управления в компании.Анализ зарубежной и отечественной практики внедрения управленческого контроля показывает, что нет необходимости принимать решение о разработке и внедрении системы контроля в условиях явного ухудшения основных показателей компания.Появление первых слабых сигналов о возможных рисках для будущего бесперебойного функционирования компании - хорошее время для начала построения системы управления.

Мы говорим о внутренних и внешних сигналах по отношению к компании, которые обычно проявляются в тонких тенденциях и признаках.Важным фактором, который следует учитывать при принятии решения о внедрении системы управления, является наличие достаточных финансовых и человеческих ресурсов для компании.

Не секрет, что разработка и внедрение системы управления стоит больших денег, тем более что этот процесс осуществляется с помощью внешних консультантов.После принятия решения о разработке системы управления и назначении субподрядчиков начинается этап обучения базы контрольно-измерительных приборов. На данном этапе пока рано говорить о начале реализации элемента управления, более правильно рассматривать это как начальный этап создания службы управления. Создание контроля не идентично созданию системы управления в компании в целом.Прежде чем внедрять инструменты контроля в практику управления, необходимо разработать их и адаптировать к конкретным условиям компании.

В первую очередь речь идет о разработке следующих инструментов:

- системы планирования и бюджетирования на предприятии (оперативное и стратегическое планирование);

- методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделением, продуктам, клиентам и рынкам;

- методов расчета затрат по видам, местам возникновения и продуктам;

- системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

- методики расчета эффективности инвестиций и текущей деятельности предприятия;

- методики анализа отклонений плановых и фактических показателей и т.п.

- Внедрение контроллинга на предприятии должно быть продемонстрировано контроллерами и должны быть разработаны инструменты внедрения, а также убедить менеджеров в необходимости их применения в практической деятельности.

Перечислим основные признаки внедрения контроллинга в текущую деятельность предприятия:

- четкий и ясный язык представления результатов деятельности анализируемых объектов;

- убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;

- появление у контроллеров определенной независимости и элементов настойчивости в аргументации;

- проявление со стороны менеджеров дружелюбной и доверительного отношения к контроллерам;

- готовность к сотрудничеству и коммуникациям.

Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2-3 года. Продолжительность фазы внедрения и вживания во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему.

Для многих предприятий наступление фазы в развитии внедрения контроллинга – вероятная, но еще достаточно отдаленная перспектива. Тем не менее, анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста:

- контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период;

- контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т.п.;

- налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия;

- в рамках службы контроллинга появлются подразделения стратегического контроллинга.

Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этап создания системы управленческого учета и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров.

А теперь рассмотрим темпы внедрения контроллинга

Темпы внедрения контроллинга

Можно выделить три наиболее распространенных подхода к проведению преобразований в организации: «медленные темпы», «быстрые темпы» и «планируемые темпы».

Подход к внедрению контроллинга медленными темпами означает небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. Преимущественно такого подхода заключается, прежде всего, в отсутствии большого сопротивления проводимым изменениям внутри организации. Основной недостаток – опасность затягивания процесса реорганизации, что может привести, в конце концов, к полному прекращению внедрения.

Быстрыми темпами означает интенсивное и решительное изменение старой системы управления. В результате такого подхода возможно быстрое внедрение элементов системы контроллинга.

Подход, основанный на принципах планирования темпа, дает возможность в определенной степени использовать преимущества рассмотренных выше подходов, а также снизить сопротивление процессу внедрения контроллинга. Укрупненная схема этого подхода, рисунок 1.6 (Приложение 2) иллюстрирует подход к реализации инноваций, основанный на использовании проект – контроллинга.

Вначале на высшем уровне управления предприятием формируется и принимается концепция системы контроллинга, на основании которой разрабатывается проект внедрения контроллинга. Проект разбирается на ступени, включающие соответствующие этапы и мероприятия по достижению запланированных целей проекта. Обязательна фиксация сроков реализации планов и бюджетов, как на весь проект, так и на его отдельные ступени.

Результаты, полученные после внедрения контроллинга на 1-й ступени, обсуждаются у руководства предприятия. В случае необходимости вносятся корректировки в содержание, сроки и бюджеты последующих этапов. По ходу реализации проекта могут возникать обстоятельства, требующие корректировки самой концепции системы контроллинга. Аналогичным образом осуществляется управление внедрением системы контроллинга на следующих ступенях проекта.

Проведенный анализ показал, что разработке и внедрению контроллинга как системы должен предшествовать целый ряд взаимосвязанных последовательных проектов по реорганизации системы управления на предприятии, рисунок 1.7 (Приложение 3)

ПРОЕКТ 1 направлен на разработку стратегии предприятия, включая следующие направления:

- организационную структуру фирмы;

- информационное обеспечение процессов производства и управления;

- маркетинг, продукцию и услуги предприятия, новые разработки, закупки, материальные ресурсы, персонал;

- фиксацию количественно выраженных целей предприятия.

ПРОЕКТ 2 ориентирован на реорганизацию структуры управления предприятием с учетом выработанной стратегии. В результате проведенных на обследованном предприятии работ принято решение остановиться на дивизиональном принципе организации управления, т.е. выделить центры ответственности.

ПРОЕКТ 3 должен решить проблему реорганизации системы оперативного планирования и управления, включая разработку и реализацию схемы выполнения заказа – от процедуры приема до контроля отгрузки готовой продукции. В этом проекте одно из центральных мест занимает стандартизация документооборота, без которой невозможно построить единую систему надежного информационного обеспечения, а также обеспечить компьютерную поддержку.

ПРОЕКТ 4 предусматривает построение системы учета затрат для целей управления. Помимо учета по видам затрат, который ведется в бухгалтерии, появляется расчет затрат по местам возникновения и калькуляции в понимании управленческого учета.

ПРОЕКТ 5 – завершающий проект в данной схеме – ставит целью построение системы контроллинга на предприятии, которая, по мнению разработчиков, должна включать планирование, бюджетирование, учет, отчетность, анализ отклонений.

Планирование предусматривает разработку базовых интегрированных оперативных планов: продаж, производства, закупок, мощностей, персонала, прибыли, ликвидности и рентабельности.

Бюджетирование устанавливает бюджет доходов и расходов по отдельным подразделениям на основании плановых величин и данных учета затрат.

Учет и отчетность включают:

- систему показателей оценки эффективности работы предприятия;

- установление периодичности, содержания и форм отчетности по уровням иерархии управления;

- систему контроля над исполнением плана.

Анализ отклонений предусматривает:

- внедрение инструментария для расчета отклонений фактических величин от плановых по всем видам планов;

- разработку мероприятий по устранению выявленных отклонений.

Типичные ошибки при внедрении контроллинга

Изучение опыта и ошибок предшественников, конечно же, не застраховывает от появления новых ошибочных решений. Тем не менее, было бы неразумно повторять негативный опыт других предприятий. Мы остановимся лишь на самых распространенных ошибках, возникающих на стадии внедрения и становления контроллинга.

Ошибки в понимании сущности и задач контроллинга. К числу очень грубых ошибок, которые могут полностью дискредитировать идею и концепцию контроллинга, следует отнести простое переименование классического бухгалтера в контроллера. Руководитель предприятия должен сначала понять, что такое контроллинга, затем осознать его необходимость для фирмы и лишь, потом шаг за шагом начать закладывать кирпичики в фундамент системы контроллинга. Если персонал не поймет собственный выгоды от внедрения контроллинга, то даже самые высококвалифицированные консультанты по контроллингу не смогут ничего сделать. Сотрудники должны быть убеждены и подготовлены в том, что контроллинг дает больше шансов иметь работу в долгосрочной перспективе, получать устойчивую и достаточную заработную плату.

Во время семинара по контроллингу в Германии один из участников задал вопрос: «С какого года у вас внедрен и функционирует контроллинг?» Референт ответил, что их банк последовательно создает систему контроллинга уже более 10 лет, все время, адаптируя ее к изменяющимся условиям окружающей среды. Контроллинг нельзя позаимствовать или купить в готовом виде, чтобы затем моментально внедрить на фирме. Его нужно создавать, учитывая обобщенный опыт и полученные в результате анализа практики контроллинга рекомендации.

Ошибки в выборе целей. Большинство руководителей считают прибыль главной целью деятельности коммерческого предприятия. На практике же многие предприятия ставят соподчиненные цели: высокий уровень ликвидности, доля рынка, рост объемов продаж, сохранение персонала, снижение риска.

Если прибыль выбрана в качестве основной цели, то нужно обязательно уточнить временный аспект: идет ли речь о прибыли в краткосрочном либо долгосрочном периоде. Так, предприятие может заметно улучшить ситуацию с прибылью, если оно откажется от инвестиций в новое оборудование, прекратит профилактические ремонты, снизит издержки на рекламу. Но это означает, что сегодняшнее благополучие достигнуто за счет перекладывания проблем и трудностей на будущие периоды.

Чрезмерное увлечение одной из функций контроллинга. При гиперболизации какой-либо функции система контроллинга получается ограниченной и не дает того эффекта который от нее можно ожидать. Чаще других происходит увлечение учетно-контрольными и аналитическими функциями на основе вторичной информации. Большинство руководителей предприятий, осознав необходимость применения системы контроллинга, начинают его внедрение с построения системы управленческого учета и стараются развивать это направление. Но учет – лишь одна из функций менеджмента. Ему должно предшествовать планирование, как в оперативном, так и в стратегическом разрезе. Далее необходима система контроля, анализа и отчетности, ориентированная на менеджмент. Учет также теряет свой смысл, если на предприятии не будет создана система анализа отклонений и выработки корректирующих мероприятий. Поэтому, принимая решение о внедрении системы контроллинга, следует использовать комплексный, но не островной, подход к реализации рассматриваемого управленческого нововведения.

Избыточное или недостаточное количество информации. На многих предприятиях становится практикой ежемесячное предоставление отчета отдела контроллинга правлению. Зачастую эти отчеты носят либо описательный характер (например, результаты за прошедший период ухудшились, так как снизился объем продаж), либо напоминают подробный отчет аудитора или ревизора. Этого не должно быть.

Отчет контроллинга должен ответить на ряд вопросов.

- Достигнуты ли поставленные цели? Если нет, то, какие причины помешали этому?

- Какие существуют возможности для устранения установленных отклонений или повышения степени вероятности достижения цели?

Распространенная ошибка заключается в избыточности контролируемых показателей.

Желая оперативно и адекватно оценивать экономическую и финансовую ситуацию на предприятии, руководство требует от службы контроллинга создания системы контроля, охватывающей по возможности большее число показателей с еженедельной отчетностью об их состоянии. Либо, напротив, желая продемонстрировать значимость подразделения контроллинга в организации, сотрудники этого отдела перегружают руководителей избыточной текущей информацией. Это приводит к тому, что высококвалифицированные специалисты – и контроллеры, и менеджеры – вынуждены тратить большую часть своего рабочего времени на сбор и анализ статистики, а также подготовку или изучение отчетов. В таком режиме работы перспективное мышление специалистов падает вниз, на него просто нет времени.

Ошибки в выборе источников информации. Во многих организациях проблему источников поступления сигнальной информации, на основании которой судят о степени достижения предприятием поставленных целей, решают достаточно просто – сигналы должны поступать из тех подразделений, которые занимаются вопросами учета, калькуляции, бухгалтерской и статистической отчетности. Против такого подхода есть ряд возражений.

Система бухучета и внешней отчетности регулируется юридическими нормативными актами государства, поэтому задача подразделений финансового учета заключения вовсе не в том, чтобы отразить реальную прибыль или рентабельность предприятия. Главное – своевременно и в соответствии с их требованиями отчитаться перед налоговой инспекцией, различными фондами и акционерами.

- Зафиксированные в бухгалтерском учете факты не всегда соответствуют реальным событиям (амортизационные отчисления, переоценка средств, начисленные, но не полученные проценты и т.д.)

- Главное в финансовом учете – информация о процессах, происшедших на предприятии в прошлом, и ее практически невозможно прямо использовать для перспективного управления.

- Существует опасность, что всеобъемлющая система бухучета будет сигнализировать о значительных отклонениях плановых и фактических величин по малосущественным показателям. Конечно, увеличение в два раза затрат на телефонные разговоры – факт примечательный, однако если в себестоимости производства эта величина составляет сотые доли процента, то вряд ли стоит сообщать об этом на очередном заседании правления.

Прочие ошибки. Среди прочих ошибок как наиболее распространенные можно отметить:

- фокусирование внимания на затратах и жесткий контроль бюджетов;

- отсутствие анализа доходов и рисков;

- внедрение контроллинга без предварительного анализа достоверности нормативной базы предприятия и организационно-технологической службы предприятия;

- встраивание контроллинга в структуру финансовой или планово-экономической службы предприятия;

- попытка внедрить контроллинг снизу вверх.

ГЛАВА 2. КОНТРОЛЛИНГ ОРГАНИЗАЦИИ

2.1. Процесс контроллинга

До сих пор в рамках дискуссии о возможностях организационного оформления контроллинга главное внимание было сконцентрировано на вопросах организационного построения.

Учетная цена указывается соответственно этим же единицам измерения.Товары принимаются на склад предприятия, если иное не указано в действующих нормативных документах.

Существует несколько способов хранения товаров на складах предприятия:сортовой способ хранения. Товары разных сортов помещают отдельно друг от друга. Дает возможность целесообразно использовать складские помещения и эффективно контролировать расход товаров.

Учет расходов на продажу и финансовых результатов Финансовый результат всегда был важнейшим признаком финансово-хозяйственной деятельности предприятия. Итоговым финансовым результатом является комплекс финансовых результатов от продажи товаров и прочих материальных (имущественных) ценностей, доходов и расходов, не относящихся к продаже.В соответствии с ПБУ 9/99

«Доходы организации», доходами признается рост экономических выгод вследствие прихода активов (денежных средств или другого имущества) �� (или) ликвидация долгов, влекущее рост капитала этого предприятия, кроме вкладов участников (собственников имущества).Расходами организации является сокращение экономических выгод вследствие выбытия активов (денежных средств, иного имущества) и (или) появление обязательств, вызывающее уменьшение капитала этого предприятия, кроме ситуации сокращения вкладов по решению участников (собственников имущества)».При изменении вида, обстоятельств получения и направлений деятельности доходы и расходы организации делятся на таковые:- от обычных видов деятельности;- прочей деятельности.

Для торговых организаций постоянным видом деятельности являются операции по покупке и реализации товаров, а также осуществлению прочих работ и предоставлению прочих услуг, признаваемых организацией обычными и для исполнения которых организация имеет все законные права.Расходами по обычным видам деятельности являются те затраты, которые относятся к производству и реализации продукции, покупкой и продажей товаров, а также затраты, относящиеся к произведенным работам или предоставленным услугам. К доходам от обычных видов деятельности причисляют поступления, относящиеся к произведенным работам или предоставленным услугам, а также выручку от реализации продукции и товаров.Расходами на продажу называют общие расходы, которые относятся к процедуре обращения товаров. Это настоящие затраты торговых, снабженческих предприятий на выполнение их основной деятельности, в том числе расходы, подлежащие исправлению в

Не являются расходами на продажу (издержкам обращения) затраты, не имеющие отношение к торговой деятельностью организации. В бухгалтерском учете разделяют три группы хозяйственных операций, относящихся к затратам обращения торговых организаций:- включение затрат обращения в расходы отчетного периода;- отражение издержек в числе расходов будущих периодов;- организация резерва предстоящих затрат и причисление их на расходы разных отчетных периодов (рис. 10).Рисунок 10. Группы хозяйственных операций по учету расходов на продажуВыделение по следующим элементам необходимо при установлении расходов по обычным видам деятельности:Под предстоящие затраты и оплаты торговое предприятие может создавать резервы путем заблаговременно одинакового отнесения сумм отчислений на затраты обращения отчетного периода. Учет таких резервов ведется на пассивном счете 96 «Резервы предстоящих расходов и платежей». Основные виды резервов создаваемых за счет отчислений, относимых па издержки обращения (расходы на продажу) представлены на рис. 11.Рисунок 11. Состав резервов предстоящих расходовНа торговых предприятиях бухгалтерский учет

ведут в надлежащих регистрах бухгалтерского учета в разрезе статей учетной номенклатуры. Он дает возможность ревизовать некоторые типы расходов. Так же аналитический учет затрат на продажу может быть построен по структурным подразделениям (местам возникновения) и центрам ответственности, а также иным показателям, которые предусмотрены учетной политикой торговой организации. Корреспонденция счетов по сч. 44 «Расходы на продажу» представлена в

формированию и списанию расходов на продажусчетов Дебет Кредит 1 2 3 4 1 Начислена амортизация основных средств 44 02 2 Начислена амортизация по нематериальным активам 44 05,04 3 Списана стоимость товаров, израсходованных в рекламных целях 44 41 4 Стоимость работ и услуг, связанных с процессом закупок и продажи товаров 44 60заработной платы работников, занятых в торговом процессе 44 69-1, 69-2, 69-3 8 Списаны расходы подотчетных лиц 44 71 9 Начислена сумма резерва предстоящих расходов иплатежей 44 96 10 Учтены суммы начисленных налогов и сборов (земельного и транспортного налога) 44 68 11 В конце месяца списаны расходы на продажу 90 44В бухгалтерском учете торговые предприятия ежемесячно списывают затраты на продажу в уменьшение выручки от продажи представленными методами:- все затраты в полном объеме (если транспортные затраты объединяются в себестоимость купленных товаров);- учитываемые на сч. 44 «Расходы на продажу» — соответственно себестоимости проданных товаров, остальные затраты на продажу — в полном объеме.Финансовые результаты от обычных видов деятельности учитываются на сч. 90 «Продажи». Счет является сличаемым, результативным. В течение месяца записи на сч. 90 «Продажи» осуществляются в разрезе открываемых субсчетов. По дебету учитывается себестоимость реализованных товаров (их покупная стоимость), акцизы, экспортные пошлины, НДС и прочие подобные платежи, в том числе затраты на продажу, а по его кредиту ведется выручка от реализации (с НДС и акцизами).В конце месяца определяется финансовый результат (

который рассчитывается, как Финансовый результат по обычным видам деятельности (дебетовое или кредитовое сальдо по субсчетам учета финансовых результатов) = Валовая прибыль

сч. 90) - Начисленный НДС по выплатам в бюджет (дебетовый оборот за отчетный месяц по сч. 90, субсчету учета НДС) - Себестоимость продаж (общий дебетовый оборот за отчетный месяц по сч. 90, субсчетам учета себестоимости) [30, с. 303].Для вычисления итогов продаж по окончании очередного месяца сумма результатов дебетовых оборотов по субсч. 90-2, субсч. 90-3 сравнивается с результатами кредитового оборота по субсч. 90-1. Полученный результат представляет из себя

см. операцию 5, табл. 2.5). Счет 99 активно-пассивный, по дебету счета 99 учитываются убытки, по кредиту – прибыль. Записи по счету 99 выполняются нарастающим итогом с начала года.

Поэтому по итогам каждого месяца на синтетическом сч. 90 «Продажи» не будет сальдо. У всех субсчетов есть дебетовое или кредитовое сальдо, значение которого нарастающим итогом суммируется в течение всего отчетного года (начиная с 1 января). Неравенство остатков этих счетов компансирует остаток по счету 90-9 «Прибыль/убыток от продаж».До конца отчетного года не будет больше списаний по субсчетам. В декабре

установленный месяц внутри сч. 90 «Продажи» совершаются итоговые записи по закрытию всех субсчетов (табл. 10).

Торговля представляет собой важнейшую отраслью хозяйственной деятельности во всех еепредставлениях изанимает все большее место в предпринимательской деятельности экономических субъектов.

счетов Дебет Кредит 1 2 3 4 1 Списывается выручка от продажи за отчетный год 90-1 90-9 2 Списывается себестоимость продаж за отчетный год 90-9 90-2 3 Списывается сумма налога на добавленную стоимость за отчетный год 90-9 90-3прочей деятельности. План бухгалтерских проводок по счету 91 «Прочие доходы и расходы» по формированию финансовых результатов от прочих видов деятельности схож с корреспонденцией счетов по счету 90 «ПродажиЭто сравнительный счет, который используется для выявления окончательного финансового результата за отчетный год. Сравнение

Реформация баланса – это списание прибыли (убытка), заработанной торговым предприятием за финансовый год. Она выполняется 31 декабря после того, как в бухгалтерский учет внесена заключительная хозяйственная операция торгового предприятия. Процесс реформации баланса включает в себя два этапа:- закрываются счета учета доходов, расходы и финансовых результатов торгового предприятия. Общество с ограниченной ответственностью ООО «Транс-С», учреждено и действует согласно Гражданскому Кодексу

Российской Федерации от 21 октября 1994 года, Федеральным законом об [19]

обществах с ограниченной ответственностью» и прочими действительными законодательными актами РФ.

Сокращенное наименование Общества на русском языке ООО «Транс-С».Общество основано посредством слияния находящихся в распоряжении Участников финансовых и материальных средств, для коллективного осуществления предпринимательской деятельности, извлечения прибыли в интересах Участников Общества. Размер уставного капитала составляет 10 000 рублей, который разделяется между тремя учредитлями. Иностранный капитал в уставном капитале предприятия отсутствует. Количество голосов на собрании участников разделяется соразмерно вкладам участников в Уставной капитал.

ООО «Транс-С» представляет из себя юридическое лицо, которое владеет частным имуществом, которое числится на его личном балансе организации. Компания имеет право от собственного имени покупать и совершать

владеть круглой печатью с собственным наименованием, фирменными бланками, торговый знак и прочую символику.

Адрес места нахождения организации: Россия, 143405, Московская область, Красногорский район, д. Гольево, ул. Центральная, д. 3. По данному адресу пребывает Генеральный директор - постоянно работающий исполнительный орган

Участников, которое решает вопросы его открытия, реорганизации и ликвидации.У компании есть несколько расчетных счетов в банках г. Москвы, в т.ч. в Банке ВТБ 24 (ЗАО). Общество имеет право открывать расчетные счета и прочие счета в любом банке для хранения денежных средств и выполнения всех форм кредитных, кассовых и расчетных операций, вправе прибегать к коммерческими кредитами в иностранной валюте и кредитами российских банков.ООО «Транс-С» ведет бухгалтерскую и статистическую отчетность для осуществления государственной социальной, экономической и налоговой политики: имеет обязательства по защите документов (финансово-хозяйственных, управленческих и др.); хранит и использует в установленном порядке документы по личному составу. Финансовая (бухгалтерская) отчетность предприятия складывается из бухгалтерского баланса (Приложение 1) и отчета о прибылях и убытках (Приложение 2).ООО «Транс-С» является малым предприятием. На основании постановления Правительства РФ от 22 июля 2008 г. № 556, согласно которому приняты пограничная величина выручки от продажи

субъектов малого предпринимательства не превышает 400 млн. рублей, а именно за 2011 год составила 138215 тыс. рублей. Среднее количество работников общества 40 человек, что не выше 100 человек. Статус малого предприятия ежегодно обосновывается свидетельством о записи в Реестре субъектов малого предпринимательства г. Москвы.Целью организации Общества является получение прибыли и удовлетворение общественных интересов в производимых работах, услугах. Дата начала хозяйственной деятельности - январь 2003 года. Основными видами деятельности являются следующие виды:оказание автосервисных услуг по ремонту, техническому обслуживанию автомобилей и установке на них автомобильных сигнализаций, электронных и механических средств защиты;автотранспортные услуги (комплекс услуг, связанный с прокатом, хранением, ремонтом, сервисным обслуживанием, гарантийным обслуживанием);торгово-закупочная деятельность;дилерская деятельность, посредничество, маркетинг;оптовая и розничная торговля товарами народного потребления и производственно-технического назначения (автомобильными запчастями, аудиоаппаратурой, тюнингом и т.д.);деятельность агентов по оптовой торговле универсальным ассортиментом товаров.Торговля представляет собой важнейшую отраслью хозяйственной деятельности во всех еепредставлениях изанимает все большее место в предпринимательской деятельности экономических субъектов.

Исследуя деятельность ООО «Транс-С» за 2012 г. (табл. 12) можно сказать, что большую долю в товарообороте организации занимает оптовая продажа тюнинга.Уровень продаж 2012 г. по группам товаров и работ представлен на (рис. 12)Рисунок 12. Уровень продаж 2012 г. по группам товаров и работТюнинг – это регулировка, настройка. Кроме того, тюнинг может состоять из существенных изменений в конструкции двигателя, подвески и других элементов автомобиля. Чаще всего тюнинг – это внешняя отделка автомобиля, выделяют: внешний, внутренний и технический тюнинг. Тюнингованный автомобиль представляет собой такой автомобиль, который скомплектован только для одного владельца, основываясь на его предпочтениях и интересах. Такие автомобили можно бесконечно усовершенствовать. Тюнинг считается престижным товаром и, как правило, тщательным выбором. Для каждой марки автомобилей выделяют тюнинг определенных брендов. Например, на Мерседес – тюнинг Брабус, на Порше – тюнинг Техарт.

ООО «Транс-С» имеет большой ассортимент тюнинга разных брендов на разные автомобили. Движение по товару тюнинг представлено в табл. 13.По отдельным брендам, например Брейтон и Стартех, продажи были единичные, нет входящих и исходящих остатков. Можно отметить, что не по всем брендам движение было одинаково. Самыми популярными брендами в 2012 г. можно отметить: Брабус, Техарт, Шнитцер и Оверфинч. Самое активное движение в течение года велось по тюнингу Брабус – поступило 1009 деталей, было продано 985 деталей. Также можно выделить тюнинг Техарт как самый дорогой из представленного ассортимента, который составляет 59 % из общей стоимости тюнинга, при не самом высоком численном выражении.

Исследования показали, что себестоимость поступившего в 2012 году тюнинга ориентировочно равна себестоимости проданного (рис. 13). Это объясняется тем, что тюнинг закупается под заказ клиента и, как правило, реализуется полностью.Поступило ВыбылоРисунок

Структура тюнинга в 2012 г.На втором месте по продажам в 2012 году стоит продажа автомобилей мерседес. Компания начала продавать автомобили еще в 2007 году. На автомобили, в виде дополнительного оборудования, устанавливался тюниг Брабус, и далее эти автомобили представлялись на различных автомобильных выставках в рекламных целях.Для достижения целей продажи предмета деятельности компания на полных правах самостоятельно заключает договоры с любыми организациями, учреждениями, предприятиями, а также гражданами; покупает товары, требуемые материалы и изделия в определенном порядке; производит реализацию товара и услуг предприятиям, учреждениям, организациям и гражданам по ценам на основе договоренности с ними; производит расчеты наличными и безналичными деньгами с другими предприятиями и гражданами в установленном законом порядке. страхования и медицинского страхования установлены трудовым законодательством РФ и Уставом. Организация лично обозначает формы, системы, размер оплаты труда и премирование своих работников, а также другие виды их доходов в соответствии с действующим законодательством.

Организационная структура предприятия представлена на рис. 14.Рисунок 14. Схема организационной структуры ООО «Транс-С»Оперативной деятельностью организации руководит генеральный директор, который назначается и освобождается от должности заключением Общего Собрания Участников. Генеральный директор общества по заключению Общего Собрания Участников: представляет интересы Общества в отношениях со сторонами по различным сделкам и в суде, дает доверенности, издает приказы; принимает на работу и увольняет работников, налагает на них взыскания в соответствии с действующим законодательством; от имени Общества совершает все виды деятельности; обеспечивает своевременное представление установленной отчетности.

В прямом подчинении у генерального директора находятся: финансовый директор, отдел логистики, технический директор, бухгалтерия.

Финансовый директор гарантирует формирование согласно принятой стратегией развития компании ежегодных финансовых планов и проверяет их выполнение на основе сравнения фактических и плановых данных, устанавливает нормативные показатели затрат в составе себестоимости и ревизует их реализацию; предоставляет стратегический и текущий анализ прибыльности, действенность операций компании в целом и по отдельным структурным подразделениям; гарантирует внутренний контроль за движением денежных средств.

Бухгалтерская служба, организованная как структурное подразделение находится в подчинении у финансового директора. В состав бухгалтерской службы входит пять человек – два кассира и два бухгалтера, руководителем является главным бухгалтером. Приоритетными целями бухгалтерии является обеспечение верного устройства бухгалтерского учета согласно нормативным документам;

предмету учета и отчетности, нормативных документов, хранение бухгалтерских документов, сдача их в архив.У технического директора в подчинении состоит рабочий персонал: мастера, установщики сигнализаций, дополнительного оборудования, тюнинга, тонировщики и другие специалисты, осуществляющие работы и оказывающие услуги согласно виду деятельности организации.

Отдел логистики организован как структурное подразделение, возглавляет которое начальник отдела. Так же отдел логистики делится на отдел продаж, отдел закупок, склад и отдел доставки.

Пришедший товар хранится на складе организации. Отдел склад включает в себя двух кладовщиков – материально-ответственных лиц, курирующих приемку, защиту и внутреннее передвижение товаров в согласно должностным инструкциям.На балансе организации состоят два автомобиля, в штате работают два водителя, которые должны перемещать товар на склад от поставщиков и производить доставку покупателям, если это указано в договоре.

Отдел закупок осуществляет выполнение обязательств по поставкам товаров согласно заключенным договорам; производит наблюдение за товарными и информационными потоками с учетом комплексного подхода по схеме: нужный товар - в необходимом количестве - необходимого качества - в нужное время - в нужное место с минимальными затратами.Всего в 2012 году было закуплено товара на сумму 100 124 494 руб. (табл. 14), что значительно больше, чем в предыдущем году.Таблица 14.Крупнейшими поставщиками в течение 2011 и 2012 годы были ООО «Автотранс» и ЗАО «Мерседес Бенц Центр». В 2012 году структура закупок товара у этих компаний изменилась (рис. 15). Компания «Автотранс» заняла лидирующую позиц��ю, а именно 61 % из общей массы закупленного товара.Рисунок 15. Структура поставщиков товаров.ООО «Автотранс» является одним из официальных дилеров в Германии по немецким запчастям и удачно работала с ООО «Транс-С» в течение всего периода существования компании. Из диаграммы видно, что в 2012 году компания расширила закупку немецких запчастей, а именно тюнинга, более чем в два раза. При этом значительно увеличился ассортимент в соответствии со спросом покупателей.ООО «Мерседес Бенц Центр» крупный официальный дилер в Германии по автомобилям и запчастям. ООО «Транс-С» покупало несколько автомобилей марки мерседес в 2011 и в 2012 году для дальнейшей их перепродажи, перед этим установив на эти автомобили дорогой, что намного улучшило внешний вид этих автомобилей, сделав их более комфортными.

Отдел продаж, состоит из менеджеров по продажам, в обязанности которых входит организация дилерской сети, заключение договоров поставки, купли-продажи и абсолютный контроль процесса продажи товаров и услуг заказчикам. Благодаря мастерству менеджеров отдела товарооборот имеет положительную динамику на протяжении двух лет (табл. 15)Рисунок 16. Динамика товарооборота за 2010-2012 г.Однако к концу 2012 г. показатель товарооборота вернулся к параметрам конца 2010 г., что связано со снижением спроса на товары и падением потребительской способности покупателей в связи с началом финансового кризиса в стране. В начале 2012 года отмечен небольшой подъем

на балансовом счете 41 «Товары», субсчете 4 «Покупные изделия». Аналитический учет товаров в бухгалтерии ведется по каждому номенклатурному номеру.Из представленных данных следует, что товарный запас снизился на 4 292 411 рубля, т. е. почти на 24 % из-за снижения запасов по автомобилям. У автомобилей Мерседес себестоимость очень высока, поэтому снижение стоимости запасов на 7 012 191 руб. выглядит слишком значительным осталось 2 автомобиля). По другим группам товаров видно, что запасы значительно возросли в суммовом выражении, особенно по тюнингу (более чем в 4 раза), хотя в численном выражении отклонение составило всего 38 деталей. Это связано с отказом покупателей от дорогого товара, т.к. товар тюнинг является престижным товаром тщательного выбора и в ту же очередь не является товаром первой необходимости, поэтому с началом мирового финансового кризиса спрос на тюнинг стал падать.

Соответственно учетной политике проданные и переданные товары списываются по средней себестоимости единицы товара (табл. 17). Метод списания товаров по средней себестоимости устанавливается

Торговля представляет собой важнейшую отраслью хозяйственной деятельности во всех еепредставлениях изанимает все большее место в предпринимательской деятельности экономических субъектов.

Расчеты с поставщиками ведутся на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками». К счету 60 открыты субсчета:- 60-1 «Расчеты с поставщиками в рублях»;- 60-2 «Авансы выданные в рублях».

Товар приходит от поставщиков согласно договорам поставки. Движение товара регистрируется товаросопроводительными документами, согласно условиям поставки товаров и порядку перевозки грузов: накладной по форме ТОРГ-12, счетом и счетом-фактурой. В зависимости от условий договора, товар покупается по предоплате или оплачивается после поставки и принятия к учету.Это произошло вследствие роста объема продаж, т.к. себестоимость продаж тоже значительно возросла, даже в большей степени, чем выручка (на 120%).

Это может быть связано с повышением цен на закупку товаров. Как следствие рост валовой прибыли составил 58 %. Заметен значительный рост управленческих расходов, что связано с увеличение цен на аренду помещения, на электроэнергию, расширением деятельности организации и как следствие – увеличение численности сотрудников, а значит рост расходов по оплате труда. Коммерческие расходы почти не изменились (7%), а значит, реклама осталась на прежнем уровне. Расходы от продаж выросли на 103 %, что выше, чем рост доходов от продаж, как следствие рост прибыли от продаж на 63%. По прочим доходам и расходам можно сделать вывод, что значительно выросли проценты к уплате (106%), так как организация активно использует в обороте заемные средства. Небольшое снижение прочих расходов связано с отказом организации принимать оплаты по кредитным картам и как следствие уменьшение расходов на банковское обслуживание, также в 2012 году не было многочисленных штрафов и пеней по сравнению с 2011 годом. Рост прочих доходов (500%) обусловлен тем, что в 2012 году организация продала основное средство. В целом в 2011 году увеличение расходов и доходов происходит одновременно, что можно объяснить расширением деятельности организации. Чистая прибыль возросла на 494 %, что и является целью деятельности ООО «Транс-С».по совершенствованию организации учетаАвтоматизация бухгалтерского учета представляет собой установку специальной программы на компьютер и перевод бухгалтерии на ЭВМ. Автоматизация бухгалтерского учета значительно упрощает и ускоряет рабочий процесс, к тому же растет уровень эффективность и качество ведения бухгалтерии. Сегодня на рынке имеется обширный ряд программ по автоматизации бухгалтерского учета. ООО «Транс-С» пользуется наиболее популярной из них - «1С Предприятие». Торговля представляет собой важнейшую отраслью хозяйственной деятельности во всех еепредставлениях изанимает все большее место в предпринимательской деятельности экономических субъектов.

Автоматизация на складском, торговом учете производится с поддержкой программы типовой формы «Альфа-Авто: Автосервис + Автозапчасти Редакция 4.0», изготовленной на базе платформы «1С:Предприятие 8.0» в типовой формы «Торговля и Склад». Данная платформа необходима для автоматизации работы авторемонтных мастерских, автосервисов и торговых предприятий, работающих в сфере на торговли автозапчастями, шинами и сопровождающими товарами. Главные возможности представленной программы:- регистрация товара, бронирование товара у поставщика, возврат товара поставщику, корректировка поставок; автоматическое размещение и резервирование прибывших товаров по заказам клиентов;- движение и списание товров, пересортица, переоценка товарных остатков;- оптово-розничная продажа

товара (оказание услуг), сдача товара от покупателя, [46]

возврат поставщику;- операции по регистрации заявок на ремонт автомобилей, оформление заказ-нарядов и проверка их выполнения, возможность изменения стоимости нормо-часов в зависимости от заказчика и класса автомобиля;- исследование продаж, регулирующая отчетность, учет ремонта и истории автомобилей, учет произведенных исполнителем авторабот.