Проектный контроллинг (Сущность модели стратегического управления и её ключевые понятия)

Содержание:

ВВЕДЕНИЕ

В процессе становления в России рыночной экономики формируется новый тип руководителя, который организует бизнес-процесс в соответствии с жесткими законами рыночной конкуренции. Перед топ-менеджерами стоит задача гибко реагировать на быстро меняющиеся условия внутренней и внешней среды, принимать решения с учетом фактора неопределенности и предпринимательского риска, осуществлять стратегическое планирование развития организации на долгосрочную перспективу.

Овладение основами теории и методики стратегического планирования и стратегического контроллинга составляет важный элемент подготовки специалистов в области управления организациями.

Актуальность темы работы определяется тем, что современный специалист в области менеджмента должен обладать широким спектром знаний, позволяющих свободно ориентироваться не только во внутрифирменных процессах, но и оценивать сложную и быстро меняющуюся внешнюю среду. Факторы внешней среды в настоящее время приобретают доминирующую роль в сохранении предприятием конкурентоспособности и возможности реализации его стратегических целей. С учетом этого в предлагаемом учебном пособии рассматриваются не только вопросы прогнозирования и планирования развития предприятия, но и организация этих процессов на мезо– и макроуровнях.

Проблемы изучения формирования стратегии предприятия давно входили в ранг важнейших исследований экономистов. В данное время этим вопросам уделяется все большее внимание. Ведущие отечественные экономисты посвящают свои исследования проблемам формирования и стратегии предприятий. К их числу необходимо отнести Федонина А.С., Репину И.М., Олексюк А.И., Краснокутскую Н.С. и др. Однако, несмотря на увеличение потока публикаций по данной проблеме, многие вопросы сущности стратегии, ее выбора, структуризации, а особенно проблемы управления предприятием остаются недостаточно исследованными.

Объектом исследования данной курсовой работы является ООО «Русский пельмень»

Предметом исследования является стратегия развития ООО «Русский пельмень»

Целью данной работы является разработка стратегии развития компании ООО «Русский пельмень» на 2019 -2022 гг.

Для реализации поставленной цели необходимо решить следующие задачи:

- изучение модели стратегического управления и её ключевые понятия;

- изучение стратегического контроля и контроллинга в деятельности организации;

- разработка стратегии одиночного бизнеса ООО «Русский пельмень»;

- анализ внутренней среды организации;

- анализ макросреды и мезосреды;

- оценка конкурентоспособности;

- SWOT – анализ;

- портфельный анализ;

- разработка стратегии развития бизнес портфеля компании.

Основная гипотеза исследования заключается в ом, что разработанный стратегических план развития компании, позволяет создать платформу для её долгосрочного развития.

Для осуществления этих целей и задач в работе будут использованы следующие методы исследований: системный анализ, комплексных подход, программно-целевое планирование, аналитико-прогностические методы (экономико-статистические методы, метод экспертных оценок), а также наблюдение, интервью, опрос, экспериментальные методы. Также в работе будут использованы методы сбора первичных и вторичных данных, методы прогноза и т.п.

Теоретической и методической основой курсовой работы выступают базовые положения экономической теории, научные работы и разработки отечественных и зарубежных ученых по вопросам развития и эффективного функционирования стратеегической деятельности предприятий, а также логистических систем.

В методологическую основу исследования положены следующие основные методы: абстрактно-логический, комплексно-факторный, экономико-статистический, аналогий, сравнительных и экспертных оценок, экстраполяции.

Информационной базой исследования послужили: официальные данные Федеральной службы государственной статистики Российской Федерации, статистические данные г. Москве, программы развития малого бизнеса г. Москвы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ И КОНТРОЛЯ

1.1. Сущность модели стратегического управления и её ключевые понятия

Стратегический менеджмент - область науки и практики управления, предназначением которого является обеспечение развития организаций в быстроменяющихся условиях внешней среды.

В современной экономике менеджмент рассматривается как особый ресурс, обеспечивающий эффективность хозяйственной деятельности организации в сложных и динамичных условиях рынка. Эта эффективность во многом зависит от того, насколько хорошо изучены и умело применяются различные подсистемы менеджмента. Подсистемы менеджмента можно классифицировать по различным «предметным областям»[1].

Это управление качеством, управление персоналом, управление инновациями, управление проектами, управление финансовыми ресурсами, управление производством, управление рынком (маркетинг), управление внешнеэкономической деятельностью, персональное управление (самоменеджмент).

Стратегическое управление (управление стратегиями) является обязательной, определяющей частью каждой подсистемы и объединяет их через миссию, стратегические цели и систему стратегий.

Если же в качестве признаков классификации взять такие как «время» и «управленческий уровень принимаемых решений», то можно выделить три взаимосвязанные подсистемы менеджмента – стратегическую, тактическую, оперативную.

Стратегическое управление организацией, сконцентрированное преимущественно на высшем административном уровне – управление на срок свыше 3 – 5 – 10 лет (величина срока во многом зависит от динамики отрасли, в которой работает фирма)[2].

Тактическое управление организацией (бизнес-управление), как переходное от стратегического к оперативному, сконцентрировано в основном на уровне проектных[3].

Оперативное управление организацией, сконцентрированное в большей степени на производственном, исполнительском уровне – до 1 года.

Используя такую классификацию, определяем стратегическое управление, как высшую часть менеджмента организации, являющуюся основой для тактического и оперативного управления.

1.2. Сущность и значение контроля и контроллинга в деятельности организации

В настоящее время условия деятельности предприятий существенно усложнились: глобализация экономики, развитие транспортных средств и информационных технологий привели к многократному усилению конкуренции. Расширение рынков сбыта и возможностей ведения бизнеса способствовало укрупнению многих предприятий. Одновременно усилилась нестабильность внешней среды, что обусловило необходимость повышения гибкости предприятий и увеличения скорости реакции на происходящие изменения. В этих условиях прежние контрольно-информационные системы не позволяют в полной мере обеспечить качественную информационную поддержку принимаемых управленческих решений[4].

В настоящее время в литературе не дается однозначное определение понятия «контроллинг». Однако формулируемые разными авторами определения обладают рядом общих черт.

Во-первых, часто указывается, что по внешнему виду контроллинг представляет собой информационную систему поддержки принимаемых управленческих решений. Так, С.Н. Петренко отмечает, что контроллинг — это принципиально новая концепция информации и управления, которая обеспечивает поддержание внутреннего баланса экономики предприятия путем формирования информации о затратах и доходах как основы для принятия оптимальных управленческих решений[5]. Т. Райхманн считает основной задачей контроллинга обеспечение руководства предприятия информацией для принятия решений[6].

Во-вторых, многие формулировки определения понятия «контроллинг» рассматривают содержательную сторону этой концепции и описывают или перечисляют основные направления или сферы ее применения. Например. С.В. Рубцов отмечает, что контроллинг — это система, обеспечивающая методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета и анализа . Й. Вебер определяет контроллинг как элемент управления социальной системой, выполняющий главную функцию поддержки руководства при решении им общей задачи координации системы управления с упором прежде всего на задачи планирования, контроля и информирования[7].

В-третьих. многие авторы подчеркивают целевую направленность контроллинга. X. Кюппер и др. отмечают, что в функции контроллинга входит координация системы менеджмента в целом для обеспечения действий, направленных на целевое управление[8].

1.3. Контроль реализации проекта

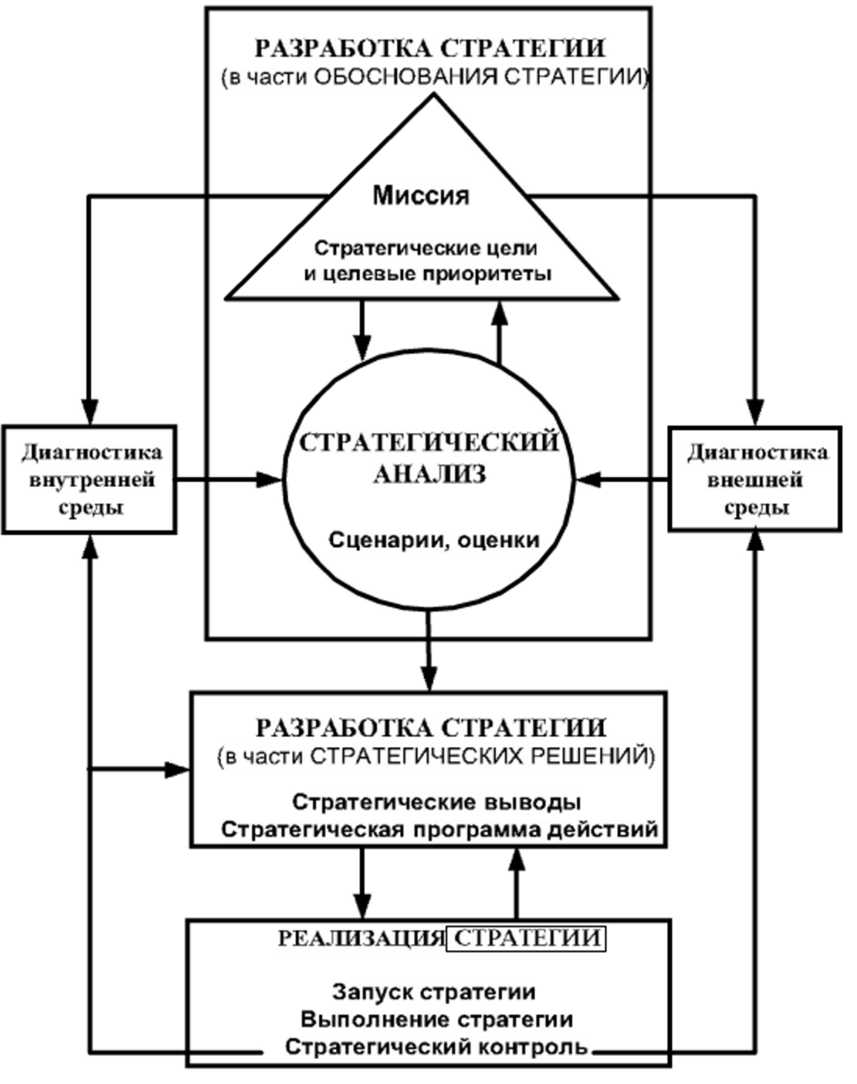

Стратегический контроль в первую очередь оценивает ход реализации стратегии, возможность и целесообразность дальнейшего следования выбранной стратегии, принципиальную достижимость посредством данной стратегии основных стратегических целей и миссии организации[9].

Основные отличия стратегического и оперативного контроля характеризуются табл. 1.1 (Приложение 1).

Стратегический контроль — это не только контроль выполнения стратегии. Понятие стратегического контроля трактуется довольно широко.

Стратегический контроллинг — это осуществление контроля за системой деятельности организации по выполнению ее стратегии, координация функций стратегического анализа, целеполагания, стратегического планирования и коррекции стратегии, а также развитие системы стратегического информационного обеспечения[10].

На рис. 1.1 (Приложение 2) приведена модель стратегического менеджмента с указанием основных управленческих процессов и элементов стратегии организации[11].

Стратегический контроль в стратегическом менеджменте является именно тем звеном управления, которое обеспечивает обратную связь.

К основным функциям стратегического контроля относятся [5, с. 226]:

анализ успешности реализации корпоративной стратегии;

становление и развитие информационного обеспечения стратегического менеджмента;

мониторинг стратегических индикаторов и других основных показателей внешней и внутренней среды организации;

поэлементный и интегральный стратегический анализ;

фиксация критических стратегических позиций организации — как внешних, так и внутренних;

влияние на установление стратегических целей организации[12].

Практическое распределение функций стратегического контроля зависит от принятой организационной структуры — наличие или отсутствие специализированного информационного подразделения, правления и/или других коллегиальных исполнительных органов и т.д. Для того чтобы стратегический контроль был эффективным, должны быть соблюдены некоторые требования к информации, получаемой в процессе контроля. К наиболее существенным требованиям относятся три[13].

Во-первых, информация должна поступать своевременно, чтобы можно было принимать необходимые решения по корректировке процесса выполнения стратегии или даже по корректировке самой стратегии.

Во-вторых, информация должна содержать данные, адекватно отражающие состояние контролируемых процессов.

В-третьих, для каждой информации должно быть указано точное время получения[14].

В целях выполнения этих требований в организации может разрабатываться и реализовываться та или иная технология сбора и обработки информации, регламентирующая процессы установления контролируемых показателей, создания и функционирования системы измерения и отслеживания параметров, сравнения и оценки результатов контроля и проведения корректировки по результатам стратегического контроля.

ГЛАВА 2. РАЗРАБОТКА СТРАТЕГИИ И ОЦЕНКА КОНТРОЛЯ ПРОЕКТА ОДИНОЧНОГО БИЗНЕСА ООО «РУССКИЙ ПЕЛЬМЕНЬ»

2.1. Общая характеристика предприятия

Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Русский пельмень», которое является юридическим лицом, созданным в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью» и осуществляет свою деятельность на основании устава и действующего законодательства Российской Федерации. Компания создана на неограниченный срок деятельности.

Основной целью деятельности ООО «Русский пельмень» является извлечение прибыли.

Юридический адрес: Дубнинская ул., 6, Москва.

Предметом деятельности ООО «Русский пельмень» являются следующие виды деятельности:

- производство и реализация мороженных полуфабрикатов;

- оптовая и розничная торговля;

- оказание посреднических и торговых услуг на товарном рынке;

- консультационные, посреднические и маркетинговые услуги по организации производства и сбыта замороженных полуфабрикатов изделий и мясопродуктов;

- совершенствование и модернизация предприятия, обновление оборудования, внедрение новых технологий;

- создание новых производств, структурных образований;

- занятие коммерческой деятельностью.

Для своевременного обеспечения всеми необходимыми материалами у компании имеются следующие поставщики:

- ООО «ТР Петелено» - канал прямой дистрибуции продукции в сегменте мясо птицы.

- ООО «ДАММА» - Импорт мяса и мясных продуктов.

- ООО «Мясные Индустриальные Системы (МИС» - промышленные технологии и оборудование для убоя, мясопереработки и упаковки.

- OOO «БиэМСи-Фуд ингридиентс» - оосуществляет поставки высококачественных добавок для использования пищевой сферах производства.

К основным конкурентам в регионе относятся организации, занимающиеся производством мясных полуфабрикатов:

- ООО «Колпин» - Мясные и колбасные изделия, Продажа сыра, Мясные полуфабрикаты, Алкогольная продукция, Морепродукты, рыба.

- ООО «Равиоли» - Полуфабрикаты из мяса птицы, Мясные полуфабрикаты.

- ООО «Мириталь – Производитель» - является современной российской фабрикой по производству готовой продукции и полуфабрикатов.

В ООО выделены ключевые партнеры с точки зрения взаимодействия с предприятием:

-партнеры-потребители (оптовая, розничная торговля, предприятия переработчики, фирменная торговля, ресторанный бизнес и др.);

-партнеры по аутсорсингу (консалтинговые организации, транспортно-экспедиторские организации, рекламные, исследовательские и др.).

-партнеры-консультанты (организации, оказывающие информационные, консультационные и др. услуги).

-партнеры-поставщики (поставщики скота, мясосырья, основных и вспомогательных материалов, оборудования и др.);

Высшим органом управления ООО «Русский пельмень» является Общее собрание участников. Исполнительным органом Общества является Генеральный директор Общества.

В непосредственном подчинении Генерального директора ООО «Русский пельмень» находятся директор по производству, коммерческий директор, финансовый директор, начальник отдела логистики и административный персонал. Схематически организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1. Организационная структура ООО «Русский пельмень».

По основным признакам - характер структуры управления ООО «Русский пельмень» относится к линейно-функциональному типу. Преимущества структуры перед прочими состоят в следующем:

- единство и четкость распорядительства;

- личная подотчетность исполнителя одному лицу;

- ответственность каждого за выполненное задание (дисциплина).

Однако можно назвать и существенные недостатки линейно-функциональной структуры:

- увеличение времени прохождения информации;

- колейность при принятии решений.

2.2. Анализ внутренней среды организации

Цель анализа внутренней среды предприятия - выявление сильных и слабых сторон, оценка внутреннего потенциала предприятия по монтажу полиэтиленовых трубопроводов.

Производим экспертный анализ внутренней среды по ее основным направлениям по 10 балльной шкале оценки. Результаты анализа показаны в табл. 2.1.

Таблица 2.1

Результаты анализа внутренней среды

|

№№ п/п |

Основные направления анализа |

Оценка состояния (балл) |

|

Маркетинговая деятельность |

||

|

1 |

Наличие и качество сегментации рынка |

6 |

|

2 |

Позиционирование основных продуктов на сегментах |

7 |

|

3 |

Ориентированность продуктов на требования рынка (выполнение этих требований подразделениями предприятия и скорость реакции на эти требования). |

3 |

|

4 |

Рациональность политики ценообразования. |

5 |

|

5 |

Эффективность продвижения продуктов на рынки продаж. |

6 |

|

6 |

Эффективность продаж. |

7 |

|

Фактический уровень |

57% |

|

|

Производственная деятельность |

||

|

1 |

Планирование процессов производства продукции |

7 |

|

2 |

Снабжение производства |

6 |

|

3 |

Логистика сфер деятельности. |

4 |

|

4 |

Эффективность торговли. |

5 |

|

5 |

Использование ресурсосберегающих технологий. |

3 |

|

6 |

Использование современного высокотехнологичного оборудования. |

1 |

|

7 |

Эффективность использования системы качества |

3 |

|

Фактический уровень |

41% |

|

|

Организационная деятельность |

||

|

1 |

Соответствие организационной структуры условиям деятельности предприятия. |

6 |

|

2 |

Качество коммуникаций. |

4 |

|

3 |

Рациональность распределения полномочий и ответственности. |

5 |

|

4 |

Отработанность процедур управления, норм и правил |

4 |

|

5 |

Использование информационных технологий управления |

2 |

|

Фактический уровень |

42% |

|

|

Работа с персоналом |

||

|

1 |

Наличие эффективных процедур найма и роста персонала. |

6 |

|

2 |

Эффективность системы обучения и переобучения персонала всех уровней. |

4 |

|

3 |

Взаимоотношения менеджеров с работниками. |

5 |

|

4 |

Эффективность системы мотивации. |

4 |

|

Фактический уровень |

47,5% |

|

|

Финансовая деятельность |

||

|

1 |

Прибыльность предприятия. |

4 |

|

2 |

Эффективность инвестиционной политики. |

5 |

|

3 |

Обеспечение безубыточности. |

4 |

|

4 |

Поддержание ликвидности |

4 |

|

Фактический уровень |

42,5% |

|

|

Фактический уровень по предприятию |

45,9% |

|

Выводы по анализу внутренней среды:

1. В маркетинговой деятельности имеются значительные недостатки, связанные с сегментированием рынков. Если в целом сегментация выполнена и определены целевые сегменты, то хорошо отработанных комплексов маркетинга для целевых сегментов нет. Общая для всех сегментов программа маркетинга не позволяет эффективно поддерживать товары на различных этапах их жизненного цикла.

2. ООО «Русский пельмень» недостаточно ориентировано на запросы потребителей по параметрам продукции и их пожелания по срокам ее поставки.

3. Политика ценообразования не всегда рациональна. Завышение цен на некоторые номенклатурные позиции приводит к оттоку потребителей и их ориентацию на других производителей продукции.

4. Слабая логистика на предприятии вследствие недооценки ее значимости и отсутствия специалистов.

5. Низкая эффективность производства, как результат низкой организации работ по мерчендайзингу использованию устаревшего оборудования, плохой мотивации.

6. Совершенно недостаточное использование высокотехнологичного оборудования и ресурсосберегающих технологий.

7. Неэффективное использование возможностей системы качества предприятия.

8. Использование информационных технологий управления находится на самом начальном этапе. Причина: отсутствие соответствующих программных систем, обученного персонала и недооценка возможностей.

9. Недооценка перспективных возможностей обучения и переобучения персонала и инвестирования в эту сферу деятельности.

10. Низкая прибыльность предприятия.

За отчетный период (2017-2018 г.) на ООО «Русский пельмень» наблюдается спад объемов продаж, который снизился на 1269 тыс. руб. и в 2018 г. составил 7389 тыс. руб. Также наблюдается снижение себестоимости на 16,91%. В 2017 себестоимость составила 6178 тыс. руб., а в 2018 – 5133 тыс. руб. Снижение себестоимости произошло за счет снижения объемов продаж и за счет снижений затрат на 1 рубль товарной продукции. Затраты на 1 руб. товарной продукции за исследуемый период снизились 0,02 руб. и в 2018 г. составили 0,69 руб. Также произошло снижение прибыли от продаж на 224 тыс. руб., в 2018 г. прибыль от продаж составила 2256 тыс. руб.

2.3. Анализ макросреды и мезосреды

С помощью PEST-анализа внешней макросреды выявляются наиболее вероятные угрозы и возможности предприятия, при помощи анализа внутренней среды – сильные и слабые стороны фирмы.

Политико-правовая среда:

Анализ политико-правовой среды как одной из главных составляющих внешней макросреды является очень важным, так как помогает организации определить формы отстаивания своих интересов и допустимые границы взаимодействия в отношениях с другими субъектами рынка.

Государственный контроль преследует цели защитить потребителей от нечестного бизнеса. Фирмы могут продавать недоброкачественные товары, обманывать потребителей, манипулируя ценами.

Сегодня в России имеется современная законодательная база, гармонизированная с требованиями мирового сообщества. Ее положения постоянно совершенствуются, уточняются на мировом и национальном уровнях в стороны ужесточения или смягчения.

Технологическая среда:

Влияние технологий распространяется практически на все аспекты маркетингового комплекса – от появления нового товара до упаковочных материалов, причем использование этих новых технологий становится жизненно важной составляющей макросреды.

В наши дни существуют уникальные технологии в пищевой промышленности, замедляющие ухудшение качества продуктов питания и обеспечивающие их более длительное хранение, которые вносят важный вклад в дело обеспечения населения продовольствием. Они помогают доставлять потребителям продукты питания, обеспечивать их безопасность и сохранять питательные качества.

Экономическая среда:

По мнению автора, наиважнейшими макроэкономическими показателями, оказывающими влияние на данный рынок, являются:

- уровень заработной платы населения;

- уровень доходов населения;

- уровень развитости конкурентных отношений;

- уровень безработицы;

Потребление мяса и мясных изделий связано в первую очередь с благосостоянием населения, с ростом которого российский потребитель переходит от дешевой и калорийной пищи к более дорогим продуктам. По данным института питания РАМН, уровень потребления этого продукта питания в нашей стране в разные годы был неодинаков и зависел, в первую очередь, от экономической ситуации в стране и уровня дохода населения.

Социокультурная среда:

Многие россияне воспринимают колбасу фактически как «второй хлеб», то есть как обязательный продукт повседневного потребления. Решая проблему, как с минимальными временными и денежными затратами и недорого накормить домочадцев, хозяйки думают и действуют одинаково.

Колбасу приобретают занятые люди для того, чтобы перекусить в обеденный перерыв, в течение рабочего дня, в поездках, командировках.

В настоящее время ООО «Русский пельмень» присутствует на рынке производства и реализации замороженных полуфабрикатов, а именно производства и реализации пельменей.

Рынок замороженных полуфабрикатов на то время являлся одним из самых динамичных в России. Мясные полуфабрикаты, замороженные овощи, рыбные полуфабрикаты и морепродукты завоёвывали всё большую часть «желудка» растущего среднего класса, за счёт экономии времени на приготовлении. При этом на пельмени, традиционный национальный продукт, потребители тратили до 60% в общем объёме покупок замороженных полуфабрикатов.

Маркетинговые исследования показывали, что для 44% потребителей пельменей на первом месте стоит тот факт, что они быстро готовятся, при этом важно, что это блюдо является вкусным (26%) и сытным (26%). Довольно большой процент (12%) покупателей отмечают важность такой характеристики пельменей, как возможность долгого хранения.

В 2017 году специалисты «Русский пельмень» оценивали объём регионального рынка замороженных полуфабрикатов в $93 млн. в год, при общей численности городского населения, основных потребителей полуфабрикатов, 4,7 млн. жителей.

По экспертным оценкам, в регионе около 40% рынка пельменей приходилось на продукцию эконом-класса (цена до $1 за упаковку 0,5 кг), это объяснялось относительно низким уровнем доходов населения и наличием широкого продуктового предложения в этой ценовой категории со стороны как национальных, так и местных производителей. При этом местные производители продавали, в основном, не «брэндированные» пельмени, экономя на рекламе и продвижении.

Средний ценовой сегмент (от $1 до $2 за 0,5 кг.) занимали преимущественно национальные брэнды («Снежная страна», «Русский хит», «Равиоли») с сильной рекламной поддержкой. К пельменям премиум-класса с ценой свыше $2 за упаковку, относили такие марки как «Дарья», «Сам Самыч».

На рынке замороженных полуфабрикатов присутствовали сильные национальные брэнды, такие как «Дарья», «Талосто», «Равиоли», при этом практически в каждом регионе от 10% до 50% рынка занимали местные производители.

В таблице 2.2 (Приложение 4) представлены обобщающие результаты анализа внешней среды ООО «Русский пельмень»

Из вышеперечисленных факторов были выбраны наиболее важные. Факторы, которые непосредственно влияют на деятельность организации на рынке производства и реализации замороженных полуфаюрикатов.

Таблица 2.3

Результаты анализа общего окружения

|

Благоприятные |

Неблагоприятные |

|

1. Рост показателей доходности деятельности |

1. Рынок производства и реализации мороженных полуфабрикатов недостаточно развит |

|

2. Применение новых технологий и тенденций управления проектами, оптимизации основных бизнес-процессов |

2. Многие из факторов деятельности не контролируются законодательством и являются непонятными потребителям |

|

3. Финансирование исследований в области современных информационных и инвестиционных проектов |

3. Инфляция, снижение уровня дохода граждан |

|

4. Потенциал технологических и профессиональных инноваций |

4. Налоговое законодательство |

|

5. Кредитно-ценовая политика |

5. Макроэкономические риски |

2.4. Оценка конкурентоспособности

Проведем анализ пяти конкурентных сил по М.Портеру для ООО «Русский пельмень».

Место конкурентной борьбы. г. Москва, область, соседние регионы.

Угроза со стороны конкурентов. У ООО «Русский пельмень» довольно большое число конкурентов. Основные конкуренты на внутреннем рынке: ООО пищевой комбинат «Колпин», ООО «Равиоли», ООО «Дарья», ООО «Мириталь – Производитель». Перечисленные конкуренты занимаются примерно по 65% рынка региона.

Угроза со стороны продукта-заменителя. В качестве продукта заменителя могут выступать в общем случае любые белковые пищевые продукты. Не смотря на то, что энергетическая, питательная и полезные функции для здорового питания человека данные продукты полностью не восполняют. Данная продукция в силу низкой стоимости и широкой маркетинговой стратегии активно занимает четвертую часть рынка белковой пищевой продукции.

Влияние покупателей. Потребителями пельменей являются люди разного достатка, разного социального статуса и с разными предпочтениями в выборе замороженных полуфабрикатов. Обычно при покупке пельменей для повседневного потребления они останавливают свой выбор на знакомых им торговых марках, однако в последнее время эта тенденция идет на спад. Потребители, имея «ядро привычной покупки», активнее приобретают новые, незнакомые виды замороженных полуфабрикатов, которые замечают на полке.

Влияние поставщиков. Зависимость между ООО «Русский пельмень» и поставщиками, обеспечивающими ввод ресурсов - один из наиболее ярких примеров прямого воздействия среды на операции и успешность деятельности организации. В сфере производства и реализации замороженных полуфабрикатов особую роль играют сырьевые, технологические и человеческие ресурсы. Именно сырье и технологии производства формируют основные виды продукции; уровень квалификации персонала, технологический процесс является главной проблемой при производстве качественной пельменной продукции. Поставщиком технологий, законодательной и правовой базы для ООО «Русский пельмень» является государство. Для обеспечения трудовыми ресурсами необходима разработка программ, направленных на сотрудничество с учебными центрами и вузами.

2.5. SWOT - анализ

Представим сильные и слабые стороны исследуемого предприятия в таблице 2.4.

Таблица 2.4

Сильные и слабые стороны ООО «Русский пельмень»

|

Сильные стороны организации |

Слабые стороны организации |

|

1. Научно-техническое и инновационное развитие компании |

1. Высокий уровень конкуренции на рынке |

|

2. Социальная политика |

2. Финансовое состояние «среднее» |

|

3. Профессионализм и высокая квалификация сотрудников |

3. Снижение показателя прибыли (рис. 2.4.2) |

|

4. Широкий ассортимент продукции |

4. Неосведомленность покупателей о продвигаемом продукте |

|

5. Качество продукции |

5. Маркетинговая политика |

Наиболее значимым факторов для компании является ее техническое развитие и инновационное развитие, так как оно отражается на деятельности компании, сказываясь на финансовых показателях доходности. Компания постоянно усовершенствует технологий процесс производства, используя современное оборудования и новые технологии

Также, одной из сильных сторон «ООО «Русский пельмень» можно считать наличие квалифицированных кадров и высокопрофессионального менеджмента. Большинство сотрудников предприятия проработали на нем много лет и в совершенстве владеют технологией производства. Хорошо осведомлены о технологических особенностях процесса производства не только того цеха, где они работают, но и смежных цехов по производству пельменных изделий.

Социальная политика компании является не менее важным фактором, так как благодаря кадровому потенциалу становится возможным рост акционерной стоимости и эффективности деятельности компании.

Широкий ассортимент позволяет удовлетворить запросы значительного круга потребителей и предоставляет большие возможности оптовым покупателям при выборе линейки товаров предприятия

Из слабых сторон самым важными являются средний класс финансовой устойчивости предприятия и высокая конкуренция на рынке замороженных полуфабрикатов. Среди большого числа конкурентов предприятию сложнее выделяться и удерживать завоеванную долю рынка, что препятствует быстрому развитию.

Также слабой стороной является неосведомленность потребителей о продвигаемом продукте. ООО «Русский пельмень» хорошо известно потребителям, однако о выпускаемых данным предприятием мясных полуфабрикатов знает значительно меньше потенциальных покупателей, что негативно сказывается на спросе.

В качестве основного метода обобщения используется SWOT-анализ. В таблице 2.5 описаны наиболее значимые сильные и слабые стороны деятельности ООО «Русский пельмень».

Таблица 2.5

Основная матрица SWOT-анализа ООО «Русский пельмень»

|

Strengths Научно-техническое развитие и инновационное развитие компании Социальная политика Профессионализм и высокая квалификация сотрудников Широкий ассортимент продукции Положительная динамика развития предприятия |

Opportunities Развитие информационных технологий Рост объемов продаж Возможность выхода на новые сегменты рынка пельменных изделий |

|

Weaknesses 1. Высокая конкуренция на рынке 2 Финансовое состояние «среднее» 3. Снижение показателей прибыли 4. Неосведомленность о продвигаемом продукте |

Threats Отставание в выпуске новой продукции Невозможность удержания стабильных позиций на занимаемой доли рынка Большое количество товаров заменителей |

Возможности. Развитие информационных технологий значительно облегчит взаимодействие предприятия с покупателями как оптовыми, так и розничными. Корпоративный сайт позволяет ООО «Русский пельмень» рассказывать о своих товарах, наградах и достижениях, сообщать значимые новости, касающиеся отрасли, что создает благоприятное впечатление у потенциальных покупателей. Также с помощью Интернет возможна реализация продукции оптовым покупателям.

Рост объемов продаж на внутреннем рынке с использованием маркетинговых инструментов. Нужно понимать, что сегодня отечественные производители не могут закупать сырьё по мировым ценам. Но реализация различных маркетинговых программ может помочь в поддержании объёмов производства и обеспечить финансовую устойчивость в ситуации неопределённости на мировом рынке.

Возможность выхода на новые сегменты рынка замороженных полуфабрикатов. Т.к. рынок замороженных полуфабрикатов непрерывно рос до наступления кризиса и теперь стремительно восстанавливается, существует возможность для предприятий расширить сегменты рынка потребителей за счет выпуска новой продукции или продвижения уже существующей.

Угрозы. Отставание в выпуске новой продукции. Поскольку на рынке замороженных полуфабрикатов существует большая конкуренция, каждое предприятие стремиться выпускать новую продукцию, внедрять новые технологии.

Невозможность удержания стабильных позиций на занимаемой доли рынка. Производство мясных полуфабрикатов не столь сложный технологический процесс как выпуск колбасных изделий, поэтому некоторые крупные торговые сети выпускают продукцию под своим брендом, отказываясь от товаров других предприятий. Розничные сети могут устанавливать цены ниже, что негативно сказывается на спросе на продукцию профилированных компаний.

Большое количество товаров-заменителей. Помимо прямых конкурентов на рынке полуфабрикатов существует и немало косвенных. К ним относятся: полуфабрикаты из птицы, готовые замороженные обеды, колбасы и колбасные изделия, поэтому предприятиям по производству замороженных полуфабрикатов приходиться конкурировать не только друг с другом, но и с производителями других видов продукции.

2.6. Портфельный анализ

Проанализируем ассортимент ООО «Русский пельмень» с помощью матрицы БКГ.

Данные для практического задания отражены в таблице 2.6.

Таблица 2.6

|

Показатели |

СОД |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Рост рынка, % |

12 |

20 |

2 |

15 |

7 |

5 |

|

ОДР |

1,4 |

1,0 |

1,5 |

0,1 |

1,8 |

0,08 |

|

Объем реализации, тыс. у.е. |

20 |

8 |

50 |

30 |

45 |

5 |

При помощи Excel были обработаны данные, на основе которых построена диаграмма БКГ матрица

то вы предпочитаете, когда вы не летать: дешевый, без излишеств, авиакомпании, или более дорогой оператор с фантастическим уровнем обслуживания и максимальным комфортом? И вы когда-нибудь рассмотреть возможность с небольшой компанией, которая фокусируется на всего несколько маршрутов?

Выбор зависит только от вас, конечно. Но дело в том, что мы делаем здесь в том, что, когда вы приходите, чтобы заказать полет, Есть некоторые очень разные варианты.

Почему это так? Ответ заключается в том, что каждый из этих авиакомпаний, выбрал иной способ достижения конкурентных преимуществ на перенасыщенном рынке.

Операторы без излишеств решили сократить расходы до минимума и передать свои сбережения на клиентов в более низких ценах. Это помогает им захватить долю рынка и обеспечить их самолеты как можно полнее, дальнейшее сокращение стоимости. Роскошные авиакомпании, с другой стороны, сосредоточить свои усилия на создании их службы, как замечательно, как это возможно, и более высокие цены, которые они могут командовать в результате компенсировать их более высокой стоимости.

В то же время, небольшие авиакомпании пытаются сделать большую часть их детальным знанием несколько маршрутов, чтобы обеспечить более или более дешевые услуги, чем их более крупные, международные конкуренты.

Общие стратегии

Эти три подхода являются примерами "общих стратегий" , потому что они могут быть применены к продукции или услуг во всех отраслях промышленности, а также для организаций всех размеров. Они были впервые изложены Майклом Портером в 1985 году в своей книге " Конкурентные преимущества: Создание и поддержание высокого результата ."

Портер назвал общие стратегии "Стоимость Лидерство" (без излишеств), "Дифференциация" (создание однозначно желательных продуктов и услуг) и "Фокус" (предлагая специализированные услуги в рыночной нише). Затем он подразделяться стратегию фокусировки на две части: "Стоимость Фокус" и "Дифференциация Focus." Они показаны на рисунке 1 ниже.

Наконечник:

Термины "Стоимость Фокус" и "Дифференциация Фокус" может быть немного запутанным, так как они могут быть истолкованы как означающее "фокусом на стоимости" или "фокус на дифференциации». Следует помнить , что стоимость Фокус означает подчеркнутые минимизации затрат в рамках целенаправленного рынка , и Дифференциация Фокус означает проведение стратегической дифференциации в пределах сфокусированного рынка .

Стратегия лидерства Стоимость

общие стратегии Портера способы получения конкурентных преимуществ - другими словами, развивая "край", который получает вам продажу и берет его подальше от ваших конкурентов. Есть два основных способа достижения этой цели в рамках стратегии лидерства Стоимость:

Увеличение прибыли за счет снижения затрат, в то время зарядки отрасли среднего уровня цен.

Увеличение доли на рынке за счет взимания более низкие цены, в то же время делает разумную прибыль от каждой продажи, потому что вы сократили расходы.

Наконечник:

Помните, что стоимость Лидерство о минимизации затрат на организацию доставки товаров и услуг. Стоимость или цена, уплачиваемая клиентом это отдельный вопрос!

Стратегия Стоимость Лидерство именно это - она включает в себя как лидер с точки зрения стоимости в вашей отрасли или на рынке. Просто быть среди самых низкозатратных производителей не является достаточно хорошим, как вы оставите себе широко открыты для атак других производителей с низкими издержками, которые могут ПОДРЕЗАННАЯ ваши цены и, следовательно, блокировать ваши попытки увеличить долю рынка.

Поиск эту статью полезной?

Вы можете узнать еще 126 навыки стратегии, как это, объединив ум Tools клуб.

Поэтому вы должны быть уверены, что вы можете достичь и поддерживать позицию номер один, прежде чем выбрать маршрут Стоимость руководства. Компании, которые являются успешными в достижении лидерства затрат, как правило, имеют:

Доступ к капиталу необходимо инвестировать в технологии, которая принесет затраты.

Очень эффективная логистика.

Недорогая база (рабочая сила, материалы, услуги), и способ устойчивого сокращения затрат ниже, чем других конкурентов.

Наибольший риск в реализации стратегии лидерства затрат является то , что эти источники снижения затрат не являются уникальными для вас, и что другие конкуренты копировать свои стратегии по снижению затрат. Вот почему так важно постоянно искать пути снижения стоимости каждой. Один из успешных способов сделать это, приняв японская Кайдзен философии "непрерывного совершенствования."

Дифференциация Стратегия

Дифференциация предполагает сделать ваши продукты или услуги, отличные от и более привлекательным, чем у ваших конкурентов. Как это сделать, зависит от конкретной природы вашей отрасли и продуктов и услуг сами, но обычно включают в себя функции, функциональность, долговечность, поддержка, а также имидж бренда, что ценность ваших клиентов.

Для того, чтобы добиться успеха стратегии дифференциации, организации должны:

Хорошее исследование, развитие и инновации.

Возможность предоставлять высококачественные продукты или услуги.

Эффективные продажи и маркетинг, так что рынок понимает преимущества предлагаемых дифференцированных предложений.

Крупные организации, преследующие стратегию дифференциации должны оставаться гибкими с их новыми процессами разработки продукта. В противном случае, они рискуют нападения на нескольких фронтах конкурентов, преследующих фокусные стратегии дифференциации в различных сегментах рынка.

Фокус Стратегия

Компании, которые используют фокусные стратегии сосредоточиться на конкретных рынках ниши и, понимая динамику этого рынка и уникальные потребности клиентов внутри него, разрабатывать однозначно недорогие или хорошо указанные продукты для рынка. Потому что они обслуживают клиентов на своем рынке однозначно хорошо, они, как правило, строить сильную лояльность к бренду среди своих клиентов. Это делает их особенно сегмент рынка менее привлекательным для конкурентов.

Как и в случае широких рыночных стратегий, он по-прежнему необходимо решить, будет ли вы проводить затрат Лидерство или дифференциацию как только вы выбрали стратегию фокусировки в качестве основного подхода: Фокус обычно не достаточно само по себе.

Но используете ли вы Экономически Фокус или дифференциацию Focus, ключ к созданию успеха в общей стратегии Фокус заключается в обеспечении, что вы добавляете что-то дополнительно в результате обслуживания только ту нишу на рынке. Это просто не достаточно, чтобы сосредоточиться только на одном сегменте рынка, потому что ваша организация слишком мала, чтобы обслуживать более широкий рынок (если вы делаете, вы рискуете конкурировать с предложениями более обеспеченные широкого рынка компаний).

"Что-то экстра", который вы добавляете может способствовать снижению затрат (возможно, через знание специализированных поставщиков) или возрастающей дифференциации (хотя вашей глубокое понимание потребностей клиентов).

Наконечник:

Общие стратегии применяются не для некоммерческих организаций тоже.

Не-для-прибыль может использовать стратегию Стоимость лидерства, чтобы минимизировать затраты на получение пожертвований и достижения более для своего дохода, в то время как один проводит стратегию Дифференциация будет привержена самых лучших результатов, даже если объем работы он делает, как результат меньше.

Местные благотворительные большие примеры организаций, использующих фокусные стратегии, чтобы получить пожертвования и внести свой вклад в их общинах.

Выбор правильной стратегии Generic

Ваш выбор которых общей стратегии проводить подкрепляет все другие стратегическое решение вы делаете, так что стоит тратить время, чтобы получить это право.

Но вам действительно нужно принять решение: Портер специально предостерегает от попыток "хеджировать свои ставки", выполнив более одной стратегии. Одним из наиболее важных причин , почему это мудрый совет в том , что вещи ,которые нужно сделать , чтобы каждый тип стратегии работы обращение к различным типам людей. Стоимость Лидерство требует очень подробный внутренний фокус на процессы.Дифференциация, с другой стороны, требует выходят навнешнюю сторону, очень творческий подход.

Так что, когда вы приходите, чтобы выбрать, какой из трех общих стратегий для вас, очень важно, что вы берете компетенции и сильные стороны вашей организации во внимание.

Используйте следующие шаги, чтобы помочь вам выбрать.

Шаг 1:

Для каждой общей стратегии, провести SWOT - анализ ваших сильных и слабых сторон, а также возможностей и угроз , вы бы столкнуться, если вы приняты эту стратегию.

Сделав это, он может быть ясно, что ваша организация вряд ли сможет добиться успеха некоторых общих стратегий.

Шаг 2:

Использование пяти сил анализа , чтобы понять характер отрасли вы находитесь.

Шаг 3:

Сравните SWOT Анализы жизнеспособных стратегических вариантов с результатами вашего анализа пяти сил. Для каждого стратегического варианта, спросите себя, как вы могли бы использовать эту стратегию:

Уменьшение или управление питанием с поставщиком.

Уменьшить или управлять покупателя / клиента мощность.

Выходите на вершине конкурентного соперничества.

Уменьшить или устранить угрозу замещения.

Уменьшить или устранить угрозу новой записи.

Выберите общую стратегию, которая дает Вам самый сильный набор опций.

Наконечник:

Общие стратегии Портера являются идеальной отправной точкой для принятия стратегических решений.

После того, как вы сделали свой основной выбор, хотя, есть еще много стратегических вариантов доступны.Стратегия Часы Боумена помогает вам думать на следующем уровне детализации, поскольку она разделяет варианты Портера на восемь суб-стратегий. Вы можете также использовать USP Анализ и основной компетенции анализ , чтобы определить области , вы должны сосредоточиться на выделиться на вашем рынке.

Ключевые моменты

В соответствии с моделью общие стратегии Портера, существует три основных стратегических вариантов, доступных для организаций для получения конкурентных преимуществ. К ним относятся: Стоимость Лидерство, дифференцировка и фокус.

Организации, которые обеспечивают достижение затрат лидерство может принести пользу либо увеличить свою долю на рынке за счет снижения цен (при сохранении рентабельности) или за счет поддержания средних цен и, следовательно, увеличение прибыли. Все это достигается за счет снижения затрат до уровня ниже, чем у конкурентов организации.

Компании, которые придерживаются стратегии дифференциации выиграть долю на рынке, предлагая уникальные особенности, которые ценятся своими клиентами. фокусные стратегии предполагают достижение затрат лидерства или дифференциации внутри нишевых рынков способами, которые не доступны в более широком плане-ориентированных игроков.

Употреблять в вашей жизни

Спросите себя, что общая стратегия вашей организации есть.Как это влияет на выбор, ваш макияж в вашей работе?

Если вы в организации привержены достижению лидерства затрат, может сократить расходы за счет найма менее дорогостоящий персонал и обучение их, или за счет снижения текучести кадров? Вы можете снизить затраты на обучение за счет разработки в собственных схем распределения навыков и знаний среди членов команды? Можно ли сократить затраты с помощью технологии, такие как видеоконференции через Интернет?

Если ваша организация проводит стратегию дифференциации , вы можете улучшить качество обслуживания клиентов?Mapping Опыт клиентов может помочь здесь. Можете ли вы помочь воспитывать культуру постоянного совершенствования и инноваций в вашей команде?

А если вы работаете в компании, которая имеет выбранную стратегию фокусировки, какие знания или опыт вы можете использовать или развивать, чтобы повысить ценность для своих клиентов, которые не доступны для широкого рынка конкурентов?

Этот сайт научит вас навыки, необходимые для счастливой и успешной карьеры; и это только один из многих инструментов и ресурсов , которые вы найдете здесь Интеллектуальные инструменты. Подпишитесь на нашу бесплатную рассылку , илиприсоединиться к The Mind Tools клуб и действительно перегружать свою карьеру!

В данной статье рассматриваются следующие вопросы 1) Что такое конкурентная стратегия?, 2) типы конкурентных стратегий , 3) , как разработать конкурентную стратегию , и 4)тематические исследования .

ЧТО ТАКОЕ Конкурентная стратегия?

Конкурентная стратегия может быть определена как долгосрочный план действий, который компания разрабатывает в направлении достижения конкурентного преимущества перед конкурентами после изучения сильных и слабых сторон последнего и сравнивая их со своим собственным. Стратегия может включать в себя действия, чтобы противостоять конкурентным давлением рынка, привлечения клиентов и помогают в закреплении позиции на рынке компании.

ВИДЫ СТРАТЕГИЙ КОНКУРЕНТНОЙ

Классификация в соответствии с Майклом Портером

Майкл Портер считается главным авторитетом по конкурентной стратегии и экономического развития и конкурентоспособности регионов, государств и народов. Классификация Портераобщих конкурентных стратегий включает в себя дифференциацию, лидерство по издержкам, дифференциация внимания и затрат фокус.

дифференцирование

Эта стратегия направлена на развитие конкурентных преимуществ путем предоставление и маркетинга уникальный продукт или услугу - продукт или услуга , которая отличается каким - то образом к тому , что соперник или конкурент предлагает. Для этого, возможно , придется потратить много для исследований и разработок , которые вы не можете быть в состоянии позволить себе , если ваш малый бизнес. Успешная стратегия дифференциации имеет потенциал , чтобы понизить чувствительность к цене и лучше лояльности к бренду со стороныклиентов.

Стоимость Лидерство

Намерение за стратегию лидерства стоимость должна быть ниже себестоимостью по сравнению с вашими конкурентами. Есть два традиционных варианта бизнеса, чтобы увеличить прибыль - снижение издержек или увеличения продаж. В стратегии лидера затрат, концентрация на приобретение качественного сырья по самой низкой цене. Владельцы бизнеса дополнительно необходимо использовать лучший труд для преобразования этого сырья в ценные товары для потребителя. Таким образом, эта стратегия является особенно полезным, если рынок является одним где цена является важным фактором.

Фокус - Дифференциация Фокус и Фокус Стоимость

Если бизнес понимает, что маркетинг в однородную нишу клиента не была бы эффективной линией действия для конкретного продукта продает бизнес, он может принять стратегию фокусировки. Эта стратегия включает в себя бизнес по пошиву одежды свои маркетинговые усилия и услуги для одного или нескольких отдельных сегментов клиентов и исключая другие сегменты.

Есть два варианта стратегии фокусировки. В фокусе затрат, цель бизнеса будет иметь преимущество перед конкурентами в отношении стоит в своем целевом сегменте. Таким образом, магазин электроники может иметь цель быть самым дешевым электронный магазин в отдельно взятом городе, но не по существу самый дешевый в целом. Стратегия дифференциации фокуса использует особые потребности потребителей в конкретных сегментах и стремится к дифференциации путем маркетинга свой продукт как уникальный в некоторых отношениях. Например, компания может вывести продукт, специально разработанный для левшей.

Классификация в соответствии с Майклом Treacy и Фред Wiersma

Майкл Трейси и Фред Wiersma являются авторами дисциплины лидеров рынка, книги , изданной в 1995 году , которая рассказывает людям , что это берет , чтобы стать лидером нарынке и остаться один. В своей книге авторы описывают три ценности дисциплины или общие конкурентные стратегии , а именно операционного превосходства, лидерства продукта и доверия клиентов. Основная теория авторов или аргумент в том , что компании должны выбрать , а затем добиться лидерства на рынке в какой - либо одной дисциплины , а также обеспечить приемлемую производительность в двух других.

Операционное совершенство

Цель этой стратегии заключается в том, чтобы добиться лидерства затрат. Стратегия ориентирована на автоматизацию рабочих процедур и производственных процессов, с тем, чтобы оптимизировать работу и снизить затраты. Подход, который принимается такими известными именами, как IKEA, Макдональдс, Southwest Airlines, Walmart, и FedEx, поддается стандартизированы, ориентированных на транзакции, и производство в больших объемах, что вряд ли требует много дифференциации.

Высокий уровень оперативной работы является идеальной стратегией для рынков, где клиенты предпочитают стоимость на выбор. Это часто ситуация относительно коммерционализированных зрелых рынках, где стоимость руководство предоставляет среду для дальнейшего роста. Компании, которые выделяются в этой стратегии есть основанной на правилах, стандартизированные операции и сильной организационной дисциплины. Они также эффективно централизовано. Дисциплины, такие как SCM, TQM и Six Sigma воспитываются в объемно-ориентированной бизнес-модели.

Руководство по продукту

Намерение за этой стратегии заключается в том, чтобы развивать культуру, которая непрерывно вводит превосходный товар на рынок. Лидеры продукта знают, что блеск в творчестве, работа в команде, и решения проблем имеет решающее значение для их успеха.Эти лидеры в состоянии выполнить рыночные цены первого класса благодаря опыту они разрабатывают для своих клиентов. В число корпоративных дисциплин они культивируют являются исследования управления портфелем, управление продуктом, управление талантами, работа в команде, и маркетинг.

Лидеры продуктов работать в направлении привлечения их опыта в рамках организационных и географических границ путем достижения опыта в таких дисциплинах, как управление знаниями и совместной работы. Яблоко, BMW, Fidelity Investments, Pfizer и многие другие компании в области потребительской электроники, автомобильной промышленности, управления фондами и фармацевтической промышленности принять стратегию лидерства продукта.

Интимные отношения с клиентами

Как термин предполагает, близость клиента о близости или близость к клиенту. Речь идет о точности в сегментирования и ориентации рынков и настройки предложения, чтобы идеально соответствовать требованиям этих рынков. Компании, практикующие успешный клиентов интимность смешивания знания всеобъемлющей клиентов с оперативной гибкостью, чтобы быстро реагировать на практически любую потребность, от персонализации продукта для удовлетворения особых запросов. Таким образом, по сути, разработка новых продуктов, исполнительные функции, административный фокус и производства все должны быть приведены в соответствие с требованиями вокруг отдельного клиента.

Решения, которые материализуются из стратегии доверия клиентов редко самый дешевый или самый оригинальный для клиента, но скорее считается «достаточно хорошо». Lexus, Amazon.com, IBM и Virgin Atlantic некоторые примеры компаний, которые проводят эту стратегию.

Как разработать конкурентную стратегию

Некоторые вопросы, которые помогут вам определить, либо разработать конкурентную стратегию

Что такое намерение вашего бизнеса?

Цель очерчивает причину существования вашей организации. По словам гуру менеджмента Питера Друкера, цель ведения деловых должна лежать вне себя и в обществе. Таким образом, его аргумент, что единственным убедительным определение бизнес-цели является создание клиента.

Каковы его основные компетенции?

Принимая во внимание эти компетенции вашей компании и привлечения их полезно для достижения конкурентного преимущества. Основные компетенции являются те организационные компетенции , которые являются либо исключительно для вашей компании ,или которые ваша компания осуществляет лучше , чем ваши конкуренты , и которые создают значительное преимущество в цене или в значительной степени способствуют для клиента воспринимаемую ценность. Организационные компетенции являются функциональные компетенции и опыт компании обладает с точки зрения того , как он сочетает в себе и интегрирует индивидуальные навыки персонала для достижения результатов. Несколько примеров таких компетенций являются:

Опыт в составлении и программирования компьютера удалось металлорежущих станков

Опыт работы в области проектирования, изготовления и испытания миниатюрных твердотельных электронных компонентов

Опыт составления бюджета, планирования и контроля за расходами

Опыт в выполнении сложных графиков поставок клиента

При перечислении из ключевых компетенций, вы можете включать в себя те навыки, которые представляют характеристики продукта, нематериальные характеристики и сервисные функции, которые смогут убедить своих клиентов, чтобы купить ваш товар или услугу, а не у конкурента.

Что такое ваш бизнес сегодня?

Вы можете использовать ваши ответы на предыдущие вопросы, чтобы определить свой бизнес.Это определение вашего бизнеса, как это в настоящее время будет обеспечивать фокусировку, необходимое, чтобы сделать ваши нынешние действия эффективными.

Каков ваш основной метод роста?

Планируете ли вы расти путем приобретения или внутреннего расширения? Какой бы метод вы не выбрали; он призывает к отличительным конкурентной стратегии. Если вы выберете для приобретения, очертить ваши критерии приобретения.

Каковы ваши приоритеты продукта и рынка?

Чтобы ответить на этот вопрос, вы можете думать вдоль линий:

- Какие сегменты рынка являются приоритетными и товары или услуги вы предлагаете эти ниши,

- Какие конкретные рынки и / или товаров:

получить рутинную приоритет,

являются покинутости,

получать пониженную усилия и ресурсы,

находятся в процессе создания, для будущего.

Каковы ваши цели на будущее?

Список ваших целей, которые разграничивают результаты, которые вы хотите достичь. Ваши цели должны охватывать всю деятельность, которая добавляет к достижению вашего видения.Это включает в себя операционные, финансовые, социальные и другие условия, которые необходимы, чтобы принести свое видение в жизнь. Принятие решения о показателях, которые можно использовать для измерения производительности цели. Укажите качественные или количественные значения этих показателей, которые описывают достижение цели.

Какие препятствия нужно преодолеть, чтобы достичь этих целей?

Постарайтесь определить основные препятствия для достижения каждой из ваших бизнес-целей. Вы можете заметить, что из-за препятствия или барьеры связаны с системными отношениями или первопричины, они сравнительно мало. Только один барьер может помешать несколько целей. Это зависит только от вашего бизнеса, чтобы преодолеть значительные барьеры, связанные с конкурентной структурой вашей отрасли.

Какой стратегический подход вы бы использовать для преодоления этих препятствий?

Принятие решения о стратегическом подходе вы собираетесь принять (наступательных, оборонительных или партизанская), чтобы справиться с препятствиями для достижения цели и стратегии, которые вы используете или использовали бы для достижения конкурентного преимущества.

Наступательная стратегия была бы подходящей, если можно преодолеть, нейтрализовать или изменить некоторые главные барьеры от применения имеющихся ресурсов.

Стратегия партизанской будет вполне подходящим, если можно устранить, минимизировать или обойти главные барьеры за счет уменьшения объема ваших операций.

Оборонительная стратегия будет подходящим, когда ни один из указанных выше условий удовлетворяется.

Какова сфера ваших продуктов, услуг и рынков?

Рассмотрим, что основной областью концентрации вашей маркетинговой стратегии. Вы можете сосредоточиться на текущих рынках, или вы можете развивать новые рынки. В первом случае, вы, возможно, придется придумать новые товары или услуги, чтобы сохранить существующие рынки счастливыми. В последнем случае, вы, вероятно, будет увеличение проникновения существующих товаров и услуг, принимая их на новые рынки. Если ваши маркетинговые усилия не хватает внимания, они будут ослаблены только и их эффективность снизилась.

Как конкурентная разведка помогает

Конкурентная разведка предполагает непрерывного сбора и изучения информации о бизнесе своих конкурентов, клиентов и промышленности в правовой и этической основе с тем, чтобы достичь бизнес-преимущество над конкурентами. По мере того как сбор информации должно быть сделано законно, оно должно быть принято только из общедоступных источников.Разведка получила может включать в себя сильные стороны конкурентов и слабые стороны, их конкурентную стратегию, их реакция на изменения во внешней среде и любые новые шаги они, возможно, сделать.

Осознав о таких вещах, как то, что конкуренты делают или могут сделать в будущем, и районы, где они являются слабыми, бизнес может уравновешивать прогресс последнего путем разработки подходящей конкурентоспособной стратегии и решений, рассчитанных бизнес-решений на основе собранной информации. Бизнес также будет в состоянии достичь устойчивого конкурентного преимущества.

Конкурентные тактики разведки может включать в себя глубоко изучая годовые отчеты соперников, чтобы получить подсказку о своих планах и стратегиях, просматривал торговые журналы, которые говорят о своих достижениях и планах, или с помощью различных онлайн-инструментов, чтобы узнать такие вещи, как их главные ключевые слова и числа посетителей сайта.

ПРАКТИКУМ

Вот посмотрите на две компании - Амвей и Aldi и некоторые из конкурентных стратегий, принятых для их перенести свой бизнес вперед.

Амвэй

Амвей является американской компанией, которая использует маркетинговые стратегии многоуровневые продать целый ряд продуктов, главным образом, на рынке красоты, здоровья и ухода за домом. Компания также предлагает широкий выбор решений сторонних производителей.

Хорошее использование Амвей маркетинговых исследований помогло компании предрекают вхождения в рынок и выявить новые идеи , которые использует в своих интересах возможности и уменьшить любые связанные с этим проблемы. В качестве конкурентного анализа , специалисты по маркетингу в рамках Амвэй имеют возможность определить , насколько хорошо продукты выполняют требования клиентов и какие области конкурентов бренды радуют клиентов.

Развитие рынка связана с принятием существующих продуктов в совершенно новые рынки.Один из методов Эмвей принимает для развития рынка является расширение способов, с помощью которых люди могут быть связаны с Амвей бизнеса. Компания создана структура называется IMC модель, которая помогает с точно это. Буквы I, M и C каждый представляет собой другой вид участия или ассоциации.

Я стоит независимых владельцев бизнеса (НПА)

М обозначает членов

C означает для клиентов НПА

Члены новый вид клиента, который непосредственно иметь дело с Амвей. Им разрешается приобретать продукцию по цене, сопоставимой с платными НПА. Тем не менее, они не принимают участия в продаж и маркетинга плана Амвей.

Aldi

Aldi является основным глобальным сеть супермаркетов с более чем 9000 магазинов в более чем 18 странах и доход в размере € 53 млрд (2009). Для Aldi, работающих в продуктивным образом означает сокращение расходов во всех аспектах бизнеса. Некоторые из главных областей, где Aldi в состоянии держать расходы на низком уровне будут за счет экономии пространства, времени, энергии и усилий. манера Aldi по достижению этой цели заключается в управлении свой бизнес вокруг теории бережливого мышления. Бережливое производство об избавлении от отходов и, следовательно, использование меньшего количества материалов, труда, времени и пространства, которые в свою очередь, уменьшает затраты.

Фокус Aldi на бережливого мышления означает , что в то время как другие продавцы продуктов питания имеют сложные дисплеи и дополнительные акции и услуги , которые привлекают клиентов, основной целью Aldi является предоставление качество и ценность для своих клиентов, будучи эффективными и справедливыми во всех они делают. Aldi проходит через свои сбережения от бережливого мышления для своих клиентов таким образом , чтобы последняя выгода от стоимости денег.

Одним из примеров того, как Aldi применяет подход к управлению на основе времени в его бережливого это. Что касается цепочки поставок, до 60 процентов овощей и фруктов сети супермаркетов являются источников на местном уровне, где это возможно, тем самым снижая потребность в дорогостоящих и длительных поездок доставки.

Конкурс не должен быть страшился, а с распростертыми объятиями. Покажите свой бизнес, чтобы быть экстраординарным и сокращение выше остальных с хорошо продуманной конкурентной стратегии.

Рис. 2.2 Диаграмма БКГ Матрицы

В ходе исследования ассортиментного портфеля по СОД компании были распределены по полям.

|

Темп роста |

Высокий (больше 10%) |

ТРУДНЫЕ ДЕТИ |

ЗВЕЗДЫ |

||

|

СОД 4 |

30 |

СОД 1 |

20 |

||

|

СОД 2 |

8 |

||||

|

ИТОГО |

30 |

ИТОГО |

28 |

||

|

Низкий (меньше 10%) |

СОБАКИ |

ДОЙНЫЕ КОРОВЫ |

|||

|

СОД 6 |

5 |

СОД 3 |

50 |

||

|

СОД 5 |

30 |

||||

|

ИТОГО |

5 |

ИТОГО |

80 |

||

|

Низкая (меньше 1) |

Высокая (больше 1) |

||||

|

Относительная доля рынка |

|||||

Рис. 2.3. «БКГ Матрица»

В ходе анализа построенной БКГ Матрицы сформирована таблица выводов.

Таблица 2.7

Выводы по стратегии компании

|

ВЫВОДЫ: |

|

|

ТРУДНЫЕ ДЕТИ |

ЗВЕЗДЫ |

|

№4 Низкая доля в портфеле компании. Необходимо увеличивать кол-во новинок и разработок. Существующее СОД4 необходимо развивать с целью перехода в "звезды". |

№2 У компании существует СОД1 и СОД2, которые необходимо удерживать в данном кластере, проводить стимуляцию данных видов деятельности. |

|

СОБАКИ |

ДОЙНЫЕ КОРОВЫ |

|

№1 Первым шагом компания должна решить судьбу СОД 6. Данную область деятельности необходимо закрывать. Если емкость рынка велика - то можно попробовать перевести в "дойную корову" - тогда необходимы программы по репозиционированию или улучшению данной деятельности. |

№3 Основной акцент в портфеле компании имеет вид деятельности СОД3 и СОД5, которые вместе составляют 58% всего объема продаж компании, обеспечивая основную долю продаж. Цель - удержать положение. |

|

Баланс портфеля: хороший. Необходимо осваивать новые перспективные направления и укреплять положение новинок - трудных детей на рынке. |

|

2.7. Разработка стратегии развития бизнес портфеля компании

Сопоставляя сильные стороны и возможности, можно порекомендовать предприятию следующее: делать акцент на широком ассортименте для привлечения потребителей и оптовых покупателей. Также необходимо ярче идентифицировать товар с производителем, поскольку ООО «Русский пельмень» хорошо известен и может повлиять на выбор потребителя. Также сильные стороны могут существенно сократить влияние угроз: уменьшение занимаемой доли рынка. Большое количество прямых и косвенных конкурентов при активном продвижении своей продукции могут помешать предприятию занять желаемую долю и даже значительно снизить достигнутые показатели.

Таким образом, использование сильных сторон и возможностей, а также учет слабых сторон и влияния угроз позволят разработать стратегию развития предприятия на 2019-2022 гг.

Непосредственно стратегическими целями являются:

1) Достижение доли рынка мясных полуфабрикатов в 6% к 2018 года. Поскольку на рынке полуфабрикатов высок уровень конкуренции, то значительное увеличение доли рынка неосуществимо. Достижение запланированных показателей позволит сравняться с основным конкурентом – ООО «Равиоли». Реализовать цель возможно за счет вытеснения маленьких предприятий, неизвестных потребителю.

2) Увеличение объема продаж на 14 % по сравнению с предыдущим периодом. Данную цель можно достигнуть за счет роста рынка и увеличение спроса на замороженные полуфабрикаты «Русский пельмень».

3) Увеличение потребления в сегменте «деловые женщины» на 22 % в сравнении с предшествующим периодом. Данный сегмент является наиболее перспективным, поскольку число женщин, которые нацелены, помимо семьи, на построение карьеры и открытие собственного дела, неизменно растет в течение последних лет.

После того как были установлены стратегические цели и общие стратегические направления развития компании необходимо разработать тактическое обеспечение её реализации.

Учитывая специфику деятельности ООО «Русский пельмень», сильные и слабые стороны предприятия, инновационный потенциал организации, перспективы развития рынка производства и реализации замороженных полуфабрикатов, в качестве проекта предлагается создать новую линию продуктов – рубленые полуфабрикаты.

Цель создания новой линии по производству рубленых полуфабрикатов – повышения объемов продаж, увеличения количества потребителей ООО «Русский пельмень».

Производство рубленых полуфабрикатов планируется осуществлять под уже существующей торговой маркой «Русский пельмень».

Задачи инвестиционного проекта по производству рубленых полуфабрикатов:

- соответствие тенденциям рынка производства, переработки и реализации мясных изделий;

- увеличение объемов продаж продукции ООО «Русский пельмень» на 14%;

- удовлетворение запросов потребителей в полной мере;

- удерживания занимаемых позиций ООО «Русский пельмень» на рынке производства и реализации замороженных полуфабрикатов;

- повышения имиджа компании.

Целевую аудиторию (сегмент рынка) данного продукта составляют деловые люди, использующие в постоянном рационе белковую пищу, высокая интенсивность ритма жизни которых, вынуждает оптимизировать трудозатраты на приготовление пищи, в том числе временные.

Основные потребители рубленых полуфабрикатов представлены следующими группами:

- Мужчины, не имеющие семьи, но занимающую активную жизненную позицию;

- Деловые женщины, имеющие детей до 14 лет.

Планируемый ассортимент рубленых полуфабрикатов:

- котлеты – мясное блюдо из фарша в виде лепёшки,

- фарши – мясная мякоть, измельчённая в мясорубке;

- купаты – колбаски, приготовленные из сырой свинины или из смеси свинины с говядиной.

Для реализации инвестиционного проекта по производству новых видов мясной продукции предусматривается использование заемных средств, равных капитальным вложениям по инвестиционному проекту, в размере 4919565 руб., годовые проценты по кредиту составляют – 19%.

Срок реализации инвестиционного проекта – 4 года.

Открытие новой линии на ООО «Русский пельмень» предполагает организацию цеха по производству мясных полуфабрикатов, который будет являться структурным подразделением предприятия. Цех будет располагаться на территории завода и входить в непосредственного подчинение директора по производству.

Рассчитаем капитальные затраты на реализацию инвестиционного проекта по производству рубленых полуфабрикатов.

Затраты на приобретение оборудования с учетом доставки и монтажа представлены в виде табл. 2.8.

Таблица 2.8

Затраты на приобретение оборудования

|

Наименование |

Цена, р. |

Количество, шт. |

Сумма, р. |

|

Шпигорезка |

589500 |

1 |

589500 |

|

Шприц вакуумный |

698250 |

1 |

698250 |

|

Куттер 2-х скоростной |

1096000 |

1 |

1096000 |

|

Фаршемешалка |

712500 |

1 |

712500 |

|

Волчок |

308500 |

1 |

308500 |

|

Котлетный агрегат для формования мясных полуфабрикатов |

727500 |

1 |

727500 |

|

Упаковочный аппарат |

242500 |

1 |

242500 |

|

Итого Км |

4374750 |

Кв = 0,2 Км= 0,2*4374750=874950 руб.

Затраты на проектирование (Кп) принимаем, исходя из трудоемкости проектных работ (Тп, чел. ч.) и средней стоимости одного чел.-часа (Цчч),

Тп = Ч Д 8 = 4*20*8=620 руб.,

где Ч - количество проектировщиков, чел;

Д - длительность проектирования, рабочих дней;

8 - длительность рабочего дня, ч.

Кп=ТпЦч.ч=620*32=19840 руб.

Км =0,1 Км = 0,1*437475=437480 руб.

Таким образом, капитальные затраты на создание и внедрение инвестиционного проекта составят:

К=4374750+87495+437480+19840=4919565 руб.

За основу для составления калькуляции себестоимости принимается калькуляция себестоимости полуфабриката «Фарш». Результаты расчетов по данному разделу сводим в табл. 2.9

Таблица 2.9

Калькуляция себестоимости рубленого полуфабриката «Фарш» (по факту, руб.)

|

Статья калькуляции |

На весь выпуск продукции (сумма, р.) |

На единицу продукта (сумма, р.) |

|

1. Сырье и основные материалы, в том числе: |

506124 |

52 |

|

1.1. Говядина |

274512 |

28 |

|

1.2. Свинина |

231612 |

24 |

|

1.3. Стоимость других видов сырья и основных материалов |

0 |

0 |

|

1.4. Возвратные отходы |

0 |

0 |

|

1.5. Побочная и сопутствующая продукция |

0 |

0 |

|

Итого сырье и материалы за вычетом возвратных отходов, побочной и сопутствующей продукции |

506124 |

52 |

|

2. Вспомогательные материалы на технологические цели |

24180 |

2 |

|

3. Топливо и энергия |

22860 |

2 |

|

4. Расходы на подготовку и освоение производства |

0 |

0 |

|

6. Расходы на амортизацию, и эксплуатацию оборудования |

23520 |

2 |

|

7. Основная и дополнительная заработная плата производственных рабочих, включая отчисления на социальные нужды |

38064 |

4 |

|

8. Общезаводские расходы |

31044 |

3 |

|

9. Цеховые расходы |

0 |

0 |

|

10. Прочие производственные расходы |

0 |

0 |

|

11. Производственная себестоимость |

645792 |

66 |

|

12. Коммерческие расходы |

11400 |

1 |

|

13. Полная себестоимость |

657192 |

67 |

|

14. Фактическая прибыль |

51888 |

5 |

|

15. Отпускная цена без НДС |

709080 |

73 |

|

16. Налог на добавленную стоимость |

70920 |

7 |

|

17. Отпускная цена с НДС |

780000 |

80 |

Себестоимость годового объема производства после реализации проекта определяется в результате пересчета изменяющихся статей затрат.

Эффективный фонд времени одного рабочего определяется по балансу рабочего времени, приведенному в табл. 2.10. для условий непрерывного производства, работающего в одну смену при 8 – часовой продолжительности рабочего дня.

Таблица 2.10

Эффективный фонд времени одного рабочего ООО «Русский пельмень»

|

Статьи баланса |

Т (в днях) |

T (в часах) |

|

Календарное время (Ткал) |

365 |

2920 |

|

Выходные дни |

105 |

840 |

|

Праздничные дни |

12 |

96 |

|

Номинальный фонд |

248 |

1984 |

|

Невыходы: |

0 |

|

|

Отпуск |

38 |

304 |

|

Болезни |

9 |

72 |

|

декретный отпуск |

0 |

0 |

|

Выполнение государственных обязанностей |

1 |

8 |

|

Итого невыходов |

165 |

1320 |

|

Эффективное время работы одного рабочего (Тэф) |

200 |

1600 |

Для определения фонда оплаты труда используем полученные данные о структуре персонала и тарифных ставках.

Таблица 2.11

Тарифные ставки сотрудников для ООО «Русский пельмень»

|

Условия труда |

Разряды |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Нормальные |

15 |

18 |

22 |

25 |

30 |

32 |

|

Тяжелые и вредные |

18 |

22 |

25 |

30 |

32 |

35 |

|

Особо тяжелые и особо вредные |

22 |

25 |

30 |

32 |

35 |

38 |

Таким образом, на основании полученных данных и с использованием описанных методик составляем таблицу 2.12.

Таблица 2.12

Расчет фонда заработной платы ООО «Русский пельмень»

|

Наименование профессии |

Численность, чел. |

Средний разряд работ |

Тарифная ставка, руб. |

ФОТ по окладам за год с учетом доли продукции 85,3% и Тэф, руб. |

Премии, надбавки за год, 20%, руб. |

ФОТ, руб. |

|

Обвальщик |

5 |

4 |

25 |

170 600 |

34 120 |

204 720 |

|

Жиловщик |

3 |

4 |

25 |

102 360 |

20 472 |

122 832 |

|

Формовщик |

5 |

4 |

25 |

170 600 |

34 120 |

204 720 |

|

Засольщик |

2 |

4 |

25 |

68 240 |

13 648 |

81 888 |

|

Составитель фарша |

1 |

4 |

25 |

34 120 |

6 824 |

40 944 |

|

Изготовитель оболочки |

2 |

4 |

25 |

68 240 |

13 648 |

81 888 |

|

Оператор по производству полуфабрикатов |

8 |

5 |

30 |

327 552 |

65 510 |

393 062 |

|

Аппаратчик термической обработки |

4 |

5 |

32 |

174 694 |

34 939 |

209 633 |

|

Подсобный рабочий |

4 |

3 |

22 |

120 102 |

24 020 |

144 123 |

|

Грузчик |

4 |

3 |

22 |

120 102 |

24 020 |

144 123 |

|

Итого ФОТ за год по проекту |

1 627 933 |

|||||

|

ЕСН: 26% |

423 263 |

|||||

|

Итого ФОТ за год по проекту с начислениями |

2051196 |

Расходы на амортизацию, и эксплуатацию оборудования пересчитываются в случае изменения стоимости активной части ОПФ или изменении затрат на проведение ремонтов и технического обслуживания данных групп ОПФ.

Расчет расходов на амортизацию, и эксплуатацию оборудования по проекту выполняется согласно:

,

,

где На, Нрф, Нсэ - средняя норма амортизационных отчислений, норма отчислений в ремонтный фонд, норма на амортизацию, и эксплуатацию оборудования и транспортных средств, %;

Фнi - суммарная балансовая стоимость активной части ОПФ цеха, р. (в данном случае рассчитаем изменение расходов по этой статье в связи с увеличением стоимости ОПФ).

Ар=20/100*4919565=983913 руб.

Зрф=7/100*588558=41199 руб.

Зсэ=1,5/100*588558=8828 руб.

Итого ΔРсэо=983913+41199+8828=1033940 руб.

Расчет нормативов отчислений в ремонтный фонд производится по каждому виду основных средств в соответствии с их стоимостью, сроком проведения ремонтных работ, а также нормативами материальных, энергетических, трудовых и финансовых затрат на их проведение.

Пересчет статьи «Общезаводские расходы» связан с изменением общезаводских расходов в отношении с изменением величины цехового передела в результате реализации проекта. Расчет расходов осуществляется на основании нормирования этой величины на уровне 81,5% от ФОТ с начислениями.

Рз=2 051 196*81.5/100=1671725 руб.

Таким образом, были произведены все расчеты статей калькуляции, связанные с изменением, вносимых инвестиционным проектом.

Результаты расчетов представлены в таблице 2.13.

Таблица 2.13

Калькуляция себестоимости рубленого полуфабриката «Фарш» (по проекту за год, руб.)

|

Статья калькуляции |

На весь выпуск продукции (сумма, р.) |

На единицу продукта (сумма, р.) |

|