Программа пенсионной реформы и пути ее реализации (Современное состояние пенсионного обеспечения)

Содержание:

ВВЕДЕНИЕ

В процессе своей деятельности пенсионная система РФ подверглась целому ряду преобразований и изменений. Реформирование пенсионной системы России началось с принятых 15 декабря 2001 года Федеральных законов о государственном пенсионном обеспечении и об обязательном пенсионном страховании.

На данный момент Российская Федерация столкнулась с проблемами пенсионного обеспечения своих граждан. Низкие пенсии, увеличение из-за этого нагрузки на население, снижение соотношения работающих граждан и пенсионеров, нестабильные пенсионные системы, отсутствие достаточного обеспечения финансовыми средствами - все это говорит о необходимости серьезного реформирования систем пенсионного обеспечения.

Развитие пенсионной системы в России предопределило необходимость защиты работающих граждан от наиболее социально значимых рисков с тяжелыми последствиями: потеря кормильца, инвалидизация и достижение нетрудоспособного возраста (старости).

Пенсионное страхование имеет страховой механизм формирования пенсионных прав, источник - это страховые взносы, основной принцип - эквивалентность обязательств и прав, солидарность только у работающих граждан, основная цель - это сохранение уровня дохода на пенсии. В настоящее время пенсионная систем РФ превратилась в некий гибрид страхования и обеспечения с множеством экономических противоречий, институциональных неточностей, бесконечных параметрических изменений. В условиях цифровизации и изменения социально-трудовых отношений стала актуальна разработка новой парадигмы пенсионной системы будущего. При этом исторический опыт развития пенсионной системы нельзя не учесть.

Ключевой вклад в развитие модельного инструментария, подходящего для анализа пенсионной системы в структуре экономических взаимодействий - таблиц «затраты-выпуск» (межотраслевого баланса) - был сделан В.В. Леонтьевым. В дальнейшем проблемы межотраслевого моделирования исследовались в работах А.Г. Аганбегяна, Э.Ф. Баранова, А.Г. Гранберга, Ф.Н. Клоцвога, В.В. Коссова, М.Н. Узякова, Я.М. Уринсона, А.А. Широва, Ю.В. Яременко. Работы К. Алмона (C. Almon) и Д. Мида (D. Meade) посвящены объединению межотраслевого и эконометрического подходов к моделированию экономических процессов.

Объектом курсовой работы является государственная политика в сфере пенсионного обеспечения населения России.

Предметом курсовой работы служат экономические, общественные и правовые отношения, возникающие при реализации пенсионной реформы в России.

Целью курсовой работы является анализ пенсионной реформы в Российской Федерации как актуальной социальной проблемы.

Задачи курсовой работы:

- изучить современное состояние пенсионного обеспечения ;

-рассмотреть реализацию программы пенсионной реформы;

- исследовать современные проблемы пенсионной реформы;

- определить пути совершенствования пенсионной реформы.

Структурно выпускная квалификационная работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. Теоретические аспекты пенсионной реформы

1.1. Современное состояние пенсионного обеспечения

Пенсионный фонд Российской Федерации является государственным внебюджетным социальным учреждением, которое занимается пенсионным обеспечением населения в России. Цель заключается в обеспечении граждан средствами существования, согласно установленным законом[1].

История пенсионной системы России началась с принятия закона "О государственных пенсиях в РФ" (от 20 ноября 1990 года), в котором были установлены принципы государственного пенсионного страхования. Тогда были установлены два вида пенсий - трудовые и социальные.

Российская пенсионная система стала впервые строиться на принципах социального страхования (модель Бисмарка). Финансирование пенсий осуществлялось ПФР за счет страховых взносов работодателей по страховому тарифу 28% от фонда оплаты труда (трудовые пенсии) и ассигнований из федерального бюджета (пенсии для военнослужащих и приравненных к ним категорий, а также социальные пенсии).

В декабре 2001 года в России, после многочисленных споров и расчетов, были приняты законы, устанавливающие новый подход формирования пенсионной системы: "О государственном пенсионном обеспечении в РФ" и "О трудовых пенсиях в РФ". Новая система включала в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и дополнительное негосударственное пенсионное страхование. Этот формат пенсионной системы просуществовал более 10 лет. В итоге 1 января 2002 г. с вводом накопительного принципа в распределительную (солидарную) пенсионную модель была запущена принципиально иная - накопительно-распределительная пенсионная система. С 2002 г. действует трехуровневая пенсионная система, которая предусматривает страховое, государственное и негосударственное пенсионное обеспечение. Ключевым источником формирования пенсии стали страховые взносы, формирующие накопительную часть пенсии. Размер пенсии перестал определяться стажем работника, теперь он напрямую зависит от размеров отчислений в ПФР.

Неоднозначная налоговая реформа 2005 года не только нарушила финансовую стабильность пенсионной системы, но поставила ее в прямую зависимость от общеналоговых трансфертов по причине сокращения части тарифа на базовую часть пенсии. «Политическое» решение снижения «нагрузки на бизнес» только усилило нестраховые тенденции в пенсионной системе. В 2010 году в попытках возвращения к страховым принципам ЕСН был заменен страховыми взносами, ликвидированными в 2001 году. Базовая часть трудовой пенсии была преобразована в фиксированный базовый размер (с 2015 года фиксированная выплата), размер которого стал зависеть от полной продолжительности трудового стажа. Однако принятые правительством меры в 2002 - 2012 годы не смогли укрепить страховые механизмы, усилив лишь зависимость пенсионной системы от межбюджетных трансфертов.

Новый этап пенсионной реформы определил первоочередные задачи: обеспечение приемлемого уровня дохода для пенсионеров (средний размер страховой пенсии по старости на уровне 2,5-3 прожиточных минимума пенсионера (ПМП) и с 40 % коэффициент замещения) и достижение финансовой сбалансированности пенсионной системы. Наиболее радикальные преобразования такие как: новый порядок формирования пенсионных прав (пенсионная формула), мораторий на формирование накопительной части пенсии, отмена индексации пенсий работающим пенсионерам, увеличение требований к стажу, повышение пенсионного возраста направлены только на решение текущих задач по снижению расходов по принятым пенсионным обязательствам, а не на усиление страховых механизмов.

С 1 января 2015 г. вступили в силу очередные изменения в пенсионной системе России. Так, пенсионные накопления теперь формируются не в рублях, а в баллах. Цена накопленного балла будет определяться правительством и ежегодно пересматриваться.

В последнее время выплаты государственных пенсий становятся главной проблемой в России. Последнее изменение пенсионного законодательства связано с увеличением возраста, по достижении которого граждане имеют право на страховую пенсию. С 2019 года устанавливается следующий пенсионный возраст: для мужчин - 65 лет, для женщин - 60 лет. Именно неудовлетворительный размер пенсий граждан стал предпосылкой для введения пенсионных изменений. Финансовая несбалансированность пенсионной системы возрастает по причине снижения численности плательщиков страховых взносов и роста количества получателей пенсий.

Пенсионная система России - это гарантирование социально приемлемого уровня пенсионного обеспечения и сбалансированности долгосрочной финансовой устойчивости пенсионной системы[2].

Рассмотрим в таблице 2 общие тарифы страховых взносов в 2019 году, установленные в процентах от оплаты труда.

Таблица 2

Тарифы страховых взносов в 2019 году

|

Показатель |

Тариф в 2019 г. |

|

На обязательное пенсионное страхование (предельная величина 1150000 руб.) |

22 % |

|

На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (845000 руб.) |

2,9 % |

|

На обязательное медицинское страхование (кроме иностранцев и лиц без гражданства) |

5,1 % |

В законопроекте об индивидуальном пенсионном капитале указано, что с 2020 года начнет функционировать система индивидуального пенсионного капитала. В течении этого периода работодатели будут начинать способствовать «включению» своих работников в систему добровольных сбережений, а также выбору пенсионного плана и тарифа отчислений. При этом гражданин обязан подписать договор с ПФ. Ставка может быть определена от 0 до 6% от официального заработка, возможно и более, ограничений не предусмотрено. Также, ставку в последующем можно изменить или взять пенсионные каникулы, то есть не платить взносы в течение от 1 до 5 лет.

Для тех граждан, которые в 2020 году не выберут пенсионный план - ставка будет равна 0%, а также она ежегодно будет увеличиваться на один пункт до 6%.

Таким образом, невозможно не стать участником данной системы, она является или добровольной, или добровольно-принудительной.

Данное нововведение даст в будущем положительный эффект, так как индивидуальная система капитала позволит гражданам накопить большую сумму предстоящей пенсии. У большинства населения появится уверенность в собственном финансовом обеспечении в будущем.

Страховая пенсия по старости может назначаться до достижения общеустановленного пенсионного возраста. Условием для назначения такой пенсии является наличие определенной продолжительности страхового стажа или стажа на соответствующих видах работ, а также величины индивидуального пенсионного коэффициента, размер которого с 1 января 2015 года устанавливается не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения в 2025 году величины коэффициента 30.

Каждый балл оценивается в определенную сумму денежных выплат, так в настоящее время 1 балл стоит 87,24 руб. Данный показатель непосредственно влияет на размер страховой пенсии и может ее значительно увеличить.

Пожилые граждане нетрудоспособного возраста справе рассчитывать на страховую пенсию по старости. Ее важнейшей особенностью является то, что на размер во многом влияет сумма отчислений в ПФР, а это означает, что если работник получает высокую заработную плату, то и в старости он может рассчитывать на высокую пенсию. В ситуациях, когда стажа недостаточно, государство выплачивает только социальное пособие, размер которого едва может удовлетворить базовые потребности человека.

Рассмотрим размеры страховых пенсий за последние пять лет, представленные в таблице 3.

Таблица 3

Средний размер страховых пенсий

|

Год |

Фиксированная выплата, руб. |

|

2015 |

4383,59 |

|

2016 |

4558,59 |

|

2017 |

4805,11 |

|

2018 |

4982,90 |

|

2019 |

5632,19 |

По данным таблицы 3 можно сделать вывод, что с каждым годом размер фиксированной страховой выплаты увеличивается. Так, в 2019 году базовый платеж за последний год вырос на 7,05%. Такое значительное увеличение, по мнению правительства является положительным результатом пенсионной реформы

Также рассмотрим прожиточный минимум пенсионера в различных регионах РФ на 2019 год в таблице 4.

Таблица 4

Прожиточный минимум пенсионеров по регионам страны

|

Наименование региона РФ |

Величина прожиточного минимума пенсионера, руб. |

|

Москва |

18734 |

|

Чукотский национальный округ |

25173 |

|

Камчатский край |

21342 |

|

Санкт-Петербург |

9439 |

|

Ростовская область |

10015 |

|

Краснодарский край |

8657 |

Фактически для разных регионов страны сумма пенсионных выплат отличается, это обусловлено климатическими условиями, уровнем заработной платы населения в регионах и рядом других факторов[3].

В первую очередь, правом на досрочную пенсию имеют мужчины и женщины, осуществляющие трудовую деятельность в районах Крайнего Севера, а также в местностях, приравненных к ним. Условия досрочного выхода на пенсию северянам рассмотрим на рисунке 2.(См. Приложение 2).

По рисунку 2 видно, что выход на пенсию для мужчин 1968 г. рождения осуществится в 60 лет, в то время, как по обще пенсионной системе мужчины того же года рождения должны переходить на пенсию в 65 лет. Для женской половины общества также снижается пенсионный возраст на 5 лет, а именно с 63 до 58 лет. При этом должно соблюдаться требование стажа работы - на Севере 15 лет для мужчин и женщин, на прилегающих районах Крайнего Севера - 20 лет.

Граждане, занимающиеся рыболовством и охотой более, чем 25 лет также имеют право ухода на пенсию раньше, а именно в 50 лет. Также для женщин с двумя детьми снижается пенсионный возраст при работе на Крайнем Севере до 12 лет и до 17 - в его приближенных районах[4].

Таким образом, в настоящее время пенсионная система направляет свою деятельность на улучшение пенсионного обеспечения всех групп граждан, их материального благосостояния и устойчивого развития в перспективе.

Постоянные изменения вектора развития пенсионной реформы вызывают снижение доверия к пенсионной системе, в том числе из-за частых изменений «правил игры», а также позволяют усомниться в том, что нынешние нормы и правила пенсионной системы определяют политику государства в этом вопросе на сколь-нибудь отдаленную перспективу.

Таким образом, в настоящее время пенсионная система РФ представляет собой гибрид пенсионного страхования и пенсионного обеспечения. Актуально необоснованные политизированные решения[5] не только усиливают финансовую зависимость бюджета ПФР от федеральных трансфертов, но и уравнивают самих пенсионеров в размерах выплат независимо от их трудового вклада и объема прав.

1.2. Реализация программы пенсионной реформы

В настоящее время в экономическом пространстве России появилось множество неблагоприятных факторов, влияющих на экономику страны, а именно наложение санкций, необходимость повышения прожиточного минимума населения, нестабильность цены на нефть. Данные события ведут к сложной финансовой ситуации в стране, требующей принятия неотложных и радикальных мер.

С 2019 года в России повысили пенсионный возраст. Раньше на пенсию по старости можно было выйти в 55 или 60 лет - даже без выслуги, льгот, троих детей и тяжелой работы. Теперь возраст повысили. Но не сразу на пять лет, а постепенно. Кому-то дали больше льгот, кто-то получит прибавку, а кто-то должен будет дольше работать.

Пенсионная реформа - это изменения в правилах назначения пенсии. До 2019 года были одни условия, а с 2019 года они изменились. Основное и самое резонансное изменение в законе о пенсиях - повышение пенсионного возраста[6].

Пенсия по старости может быть страховой - когда накопился трудовой стаж и баллы. Еще она может быть социальной - когда стажа и баллов не хватает, но бюджет все равно будет что-то платить, чтобы поддерживать минимальный уровень жизни социально незащищенных граждан.

До 2019 года право на страховую пенсию по старости возникало в 55 лет у женщин и в 60 лет у мужчин. Это значит, что любая женщина, которой в 2018 году исполнилось 55 лет, при условии, что у нее накопилось 9 лет стажа и минимум 13,8 балла, получала право на пенсию от государства. Каждый месяц ей бы платили какую-то сумму - не меньше прожиточного минимума в регионе. Средняя пенсия по старости в 2018 году составляла 14,5 тысячи рублей. У мужчин право на такие выплаты появлялось с 60 лет.

До 2019 года право на пенсию по старости можно было получить в 55 и 60 лет, но в 2019 году уже нельзя. Если женщине в мае 2019 года исполнилось бы 55 лет, она не могла бы прийти в отделение ПФР и обратиться за назначением пенсии.

В 2019 году пенсионный возраст для женщин составляет 55,5 года, а для мужчин - 60,5 года. Та же женщина сможет обратиться за пенсией не в мае 2019 года, а в ноябре - на полгода позже.

Такой пенсионный возраст сохранят не для всех. Сейчас идет переходный период. Каждый год мужчины и женщины будут все позже получать право на пенсию по старости. Например, в 2021 году женщинам назначат пенсию уже не в 55,5, а только в 56,5 года. А в 2024 году - в 58 лет.

Таблица 5

Для женщин: постепенное повышение пенсионного возраста

|

Год рождения |

Пенсионный возраст |

Когда назначат пенсию |

|

I полугодие 1964 года |

55,5 года |

II полугодие 2019 года |

|

II полугодие 1964 года |

55,5 года |

I полугодие 2020 года |

|

I полугодие 1965 года |

56,5 года |

II полугодие 2021 года |

|

II полугодие 1965 года |

56,5 года |

I полугодие 2022 года |

|

1966 год |

58 лет |

2024 год |

|

1967 год |

59 лет |

2026 год |

|

1968 год |

60 лет |

2028 год |

Таблица 6

Для мужчин: постепенное повышение пенсионного возраста

|

Год рождения |

Пенсионный возраст |

Когда назначат пенсию |

|

I полугодие 1959 года |

60,5 года |

II полугодие 2019 года |

|

II полугодие 1959 года |

60,5 года |

I полугодие 2020 года |

|

I полугодие 1960 года |

61,5 года |

II полугодие 2021 года |

|

II полугодие 1960 года |

61,5 года |

I полугодие 2022 года |

|

1961 год |

63 года |

2024 год |

|

1962 год |

64 года |

2026 год |

|

1963 год |

65 лет |

2028 год |

В итоге в 2028 году пенсионный возраст повысят окончательно. Он составит 60 лет для женщин и 65 лет для мужчин. Первыми это повышение почувствуют те, кто родился в 1968 и 1963 году. Сейчас этим женщинам 51 год, а мужчинам 56 лет. Еще год назад они рассчитывали уйти на заслуженный отдых или получать прибавку к зарплате через пять лет, но теперь им придется отработать до пенсии еще почти десять лет.

Все, кто родился позже, выйдут на пенсию в 60 и 65 лет. Переходный период их уже не коснется.

Есть категории, которым сохранили прежний возраст выхода на пенсию. Реформа их не коснулась, ждать 60 и 65 лет им не придется. В основном это те, кто много лет работал на тяжелом производстве и в опасных местах. Вот примеры отраслей, где можно получить право на досрочную пенсию без повышения возраста[7]:

- Подземные работы или горячие цеха.

- Метро, локомотивные бригады и перевозки на рудниках.

- Текстильная промышленность.

- Полевые, поисковые и геофизические экспедиции.

- Гражданская авиация.

- Морской и речной флот, рыбная промышленность.

- Добыча угля и строительство шахт.

- Система исполнения уголовных наказаний.

- Регулярные пассажирские перевозки на автобусах, троллейбусах и трамваях.

- Спасательные службы.

- Образование и медицина.

Такие работники выходят на пенсию не в одном и том же возрасте. У каждого есть условия по полу, возрасту и стажу. Например, если женщина 15 лет работала водителем троллейбуса и накопила 20 лет общего стажа, она сможет выйти на пенсию уже в 50 лет. Для этих категорий ничего не изменилось: возраст выхода на пенсию им не повысили, а для некоторых профессий он вообще не имеет значения и важен только стаж.

Еще есть категории, где важна не профессия, а социальные показатели. Например, досрочную пенсию может получать женщина, которая родила двоих детей и работала на Крайнем Севере. Или опекуны инвалида с детства.

Условия и категории для досрочного назначения пенсии перечислены в статьях 30-33 Закона о страховых пенсиях[8].

До пенсионной реформы многодетная мать могла выйти на пенсию в 50 лет, но только если родила хотя бы пятерых детей и воспитывала их до 8 лет. Это условие сохранили, но добавили еще льготы.

С 2019 года больше многодетных матерей получат право на досрочную пенсию:

- если родили троих детей - на три года раньше нового пенсионного возраста;

- если родили четверых детей - на четыре года раньше.

Безработные предпенсионеры выйдут на пенсию на два года раньше. Это не новое условие, но оно работает и после реформы. Если безработный встал на учет в службе занятости и ему до пенсии по возрасту осталось два года, ее могут назначить раньше. Но при условии, что безработный накопил большой стаж, заработал баллы и уволен не по собственному желанию или по статье, а из-за сокращения и ликвидации.

Таблица 7

Условия для досрочной пенсии из-за стажа

|

Сколько лет стажа надо накопить |

Когда назначат пенсию |

Не раньше какого возраста |

|

|

Женщины |

37 лет |

на 2 года раньше, чем остальным |

55 лет |

|

Мужчины |

42 года |

на 2 года раньше, чем остальным |

60 лет |

С 2019 года пенсионеры, которые живут и работают в селах, получают доплату к фиксированной части пенсии. Она составила 25% от этой фиксированной части. В 2019 году фиксированная часть равна 5334 рублям, а доплата - 1333 рублям. Каждый год фиксированная часть растет на 350-370 рублей.

Прибавку начислят только при совпадении таких условий:

- Стаж работы на сельхозпредприятии - не менее 30 лет. В стаж входит отпуск по уходу за ребенком, больничный и ежегодный отпуск. А также работа на территории СССР до 1992 года.

- Профессия входит в специальный перечень. Агроном и водитель получат прибавку, а бухгалтер - нет.

- Пенсионер сейчас живет в селе. Главное - не прописка, а фактическое место жительства, его подтверждают заявлением. Если есть стаж и подходящая профессия, но пенсионер переехал в город, доплаты не будет.

- Пенсионер официально не работает. Сельскую прибавку начисляют только неработающим пенсионерам. Здесь так же, как с индексацией: чтобы получать больше, нужно жить только на пенсию.

Если жить на Крайнем Севере, можно выйти на пенсию на пять лет раньше обычного. Это условие было и до реформы - его оставили. Но пенсионный возраст при этом все равно повышается, потому что пять лет считают не от прежнего, а от нового, с учетом повышения. В 2018 году женщина из Северобайкальска могла выйти на пенсию в 50 лет, а в 2028 году выйдет только в 55 лет.

Кроме возраста есть еще и требования к стажу. Они должны соблюдаться одновременно:

- Северный стаж - 15 лет на севере, 20 лет в приравненных к нему районах.

- Общий стаж - 20 лет для женщин, 25 лет для мужчин.

У учителей, врачей, цирковых артистов, балерин и оперных певцов есть право на досрочную пенсию. Для них важен не возраст, а стаж.

Например, учитель начальных классов может получать пенсию, когда накопит 25 лет стажа в школе. При этом учителю исполнилось 45 лет и он продолжает работать, но пенсию уже назначат.

Врачу для досрочной пенсии нужно заработать 25 лет стажа в селе или 30 лет в городе. Тогда государство будет платить деньги - независимо от возраста.

Для творческих работников другие требования к стажу - от 15 до 30 лет в зависимости от профессии. Но возраст тоже не важен. Балерине и гимнастке для пенсии нужно 15 лет стажа, солисту оперы и кукловоду - 25 лет, артисту хора - 30 лет.

Все эти условия сохранились - требования к стажу не изменятся.

Когда пенсионный возраст повысили, право на социальную пенсию тоже стало возникать на пять лет позже. В 2019 году ее назначат в 60,5 женщинам и в 65,5 мужчинам. А в 2028 году, когда переходный период закончится, социальную пенсию будут платить в 65 и 70 лет. До этого возраста без стажа и баллов рассчитывать от государства будет не на что.

У государственных служащих свои правила выхода на пенсию. С 2019 года им повысили пенсионный возраст. Пока постепенно, но к 2028 году мужчины из числа занятых на государственной и муниципальной службе всех органов власти будут выходить на пенсию в 65 лет, а женщины - в 60 лет.

С 2019 года пенсия стала больше - страховые пенсии проиндексировали на 7,05%. Это примерно в два раза больше, чем предыдущие индексации. В среднем пенсия по возрасту увеличилась на 1000 рублей в месяц. А в следующем году с января опять вырастет на 1000 рублей - и будет так расти каждый год[9].

Таким образом, изменения пенсионной реформы затронули всех граждан Российской Федерации. Они проходят в несколько этапов. Первый из них подразумевает реформирование законодательства, касающегося пенсий. Причём нужно сказать, что вносить поправки планируют, вплоть до 2025 года.

«Новый закон» подразумевает увеличение возрастного порога, при котором граждане Российской Федерации уйдут на заслуженный отдых. Также изменится и размер выплат, которые получают пенсионеры.

Новшества в пенсионной реформе касаются не только возраста, но и правовой защиты лиц предпенсионного возраста. Для этой цели предполагается ввести ответственность для работодателей за увольнение возрастных работников и выделить средства на переобучение специалистов в возрасте 50 лет и старше. Деньги, высвобожденные за счет более длительной работы граждан, позволят индексировать пенсии как уже получающим ее пожилым лицам, так и «новым» пенсионерам.

Данная пенсионная реформа должна поспособствовать решению проблемы пенсионной системы Российской Федерации, а именно снижению дефицита бюджета ПФР. В таблице8 представлены сильные и слабые стороны повышения пенсионного возраста в России.

В долгосрочной перспективе пенсионная система должна быть нацелена на оптимизацию и рационализацию норм и условий пенсионного обеспечения, увеличение взаимодействия ПФ РФ с субъектами Российской Федерации, формирование пенсионной культуры у молодого поколения, выведение из «тени» заработной платы и увеличение эффективности администрирования страховых взносов, что в дальнейшем может привести к приросту объёма страховых взносов и стабильности страховых выплат. Таким образом модернизации пенсионной системы России спровоцирована объективными обстоятельствами сформированной социально-экономической системы и является необходимым мероприятием в контексте устойчивого развития социальной сферы государства.

Таблица 8

Сильные и слабые стороны повышения пенсионного возраста[10]

|

Сильные стороны |

Слабые стороны |

|

|

Если коротко изложить смысл реформы, то он заключается в нескольких пунктах:

1. Для мужчин возрастной порог повышен до 65 лет, а для женщин - до 60 лет. Здесь нужно отметить, что повышение происходит не сразу, поэтому данные значения станут актуальными лишь в будущем. 136

2. Для граждан, имеющих северный стаж, пенсионный возраст в результате реформы повышается до 55 и 60 лет (женщинам и мужчинам соответственно).

3. Произошли изменения в возрастных порогах пенсии (при начислении компенсаций) для людей, которые утратили кормильца.

4. Для женщин, проработавших 37 лет, и мужчин, имеющих 42 года стажа, действует правило, в соответствие с которым они могут уйти на пенсию на два года раньше.

5. Пенсионный Фонд будет индексировать страховые накопления, которые по темпу развития обгонят инфляцию.

6. Сотрудники бюджетных учреждений могут ожидать увеличения пенсионного возраста на пять лет. Сам возраст рассчитывается из общего стажа. В первую очередь это коснется педагогов и медработников.

7. Многодетные семьи имеют право на получение постоянных выплат, при этом количество детей берётся в расчёт. Данную возможность можно получить после пятнадцати лет страхового стажа.

8. Пенсионеры, которые проработали более 30 лет, в будущем получат повышение в размере 25%.

Таким образом, реформа пенсионной системы – мера вынужденная и вызвана демографическими и экономическими причинами, которые не позволяют оставить пенсионное обеспечение даже в том виде, в каком оно есть сейчас. Свою опору государство видит в лицах предпенсионного возраста. Поэтому в рамках грядущих перемен одним из новшеств становится помощь «почти пенсионерам» в здоровьесбережении, переквалификации, трудоустройстве и т.п.

2. Актуальные проблемы и пути реализации пенсионной реформы

2.1. Современные проблемы пенсионной реформы

Начнем с того, что переход на исчисление страховой пенсии по старости на основании суммы присвоенных баллов и стоимости одного балла многие считают ошибочным. «Балльная формула так и не заработала в полном объеме», что современная методика расчета стоимости пенсионного коэффициента «осуществляется немного запутанным образом», она «неочевидна и непонятна». Следует согласиться с ее выводами о том, что пенсионная система должна быть понятной и именно для «реальных пользователей этого института», что пенсия должна зависеть от стажа и заработка работника и что существующая балльная система «нивелирует усилия человека с точки зрения его стажа и высокой зарплаты»[11].

Таким образом, один из недостатков балльной системы - ее непрозрачность, непонятность, запутанность. Для системы социального обеспечения, созданной для людей и в защиту их конституционных прав, это весьма существенный недостаток. Другой - непредсказуемость. Введенные с 2015 г. две новые категории - индивидуальный пенсионный коэффициент и стоимость пенсионного коэффициента - с очевидностью доказывают это. С помощью индивидуального пенсионного коэффициента от абсолютных цифр, выраженных в рублях, переходим к относительным. Эти относительные цифры и формируют сами пенсионные права. Посредством же стоимости пенсионного коэффициента снова переходим к абсолютным цифрам - размеру пенсии. Определить размер пенсии невозможно хотя бы потому, что спрогнозировать стоимость индивидуального пенсионного коэффициента на момент выхода на пенсию невозможно: ведь пенсия будет рассчитываться именно исходя не из текущей стоимости коэффициента, а из стоимости на момент выхода на пенсию. В условиях нестабильного, плохо прогнозируемого экономического развития это еще более сложная задача. Следующий не менее серьезный недостаток предшествующей пенсионной реформы - пересмотр роли трудового стажа. Известно, что трудовой стаж имеет правовые последствия в том случае, если пенсионное обеспечение обусловлено осуществлением лицом трудовой деятельности (трудовая пенсия), и не имеет таковых последствий, если оно предоставляется гражданину как члену общества (социальная пенсия).

С 01.01.2015 г. трудовая пенсия была заменена на страховую и одним из условий для получения страховой пенсии, согласно закону «О страховых пенсиях», стал не трудовой, страховой стаж: «страховой стаж - учитываемая при определении права на страховую пенсию и ее размер суммарная продолжительность периодов работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд Российской Федерации...». Разница существенная: осуществление трудовой деятельности целиком зависит от самого работающего лица, а исчисление и уплата страховых взносов - от другого (как правило, работодателя).

Таким образом, все зависит от того, исполнил ли страхователь свою обязанность по уплате страховых взносов и обеспечил ли страховщик, как это было ранее, а теперь налоговый орган, эту уплату взысканием. Реализация прав застрахованного лица поставлена в прямую зависимость от надлежащего исполнения иными лицами - страхователем, страховщиком и налоговым органом - предусмотренных законом обязанностей. При этом застрахованное лицо не обеспечено действенными и простыми механизмами воздействия на ситуацию неисполнения страхователем или налоговым органом их обязанностей. Если учесть тот факт, что пенсия есть источник существования, а ее размер обеспечивает качество этого существования, тот пагубность такого последствия, как неуплата страховых взносов, для застрахованного лица более чем очевидна.

Обратим особое внимание на тот факт, что в определении страхового стажа акцент сделан именно на уплаченные работодателем страховые взносы, в то время как в официальном определении страховых взносов, данном в ст. 8 НК РФ[12], речь идет о взимаемых страховых взносах, т.е. обеспеченных взысканием в случае их неуплаты.

Как видим, объем прав застрахованных лиц поставлен в зависимость лишь от факта уплаты, без учета предусмотренного законом обязательного взыскания в случае неуплаты. На неправомерность такого подхода, на недопустимость того, чтобы объем прав застрахованных лиц был поставлен в зависимость от самого факта уплаты страховых взносов, еще до принятия закона о страховых пенсиях было указано и в постановлении Конституционного Суда от 10.07.2007 № 9-П[13] и в постановлении Пленума Верховного Суда РФ от 11.12.2012 № 30[14]. Однако эта норма все-таки была закреплена в новом законе. Убеждены, что исчисление страхового стажа и размер страховой пенсии не должен быть поставлены в зависимость исключительно от добросовестности плательщика страховых взносов.

Проблема должна рассматриваться и решаться в контексте добросовестного исполнения обязанности и по взысканию неуплаченных страховых взносов. В то время когда именно государство обязано обеспечить неуплату страховых взносов взысканием, вести борьбу с «серыми» заработными платами и иными формами ухода от обложения страховыми взносами, вся тяжесть последствий ложится на застрахованное лицо, которое к тому же не имеет реальных правовых механизмов воздействия.

Проблема взимаемости страховых взносов, как и налогов имеет глубоко экономические корни: она напрямую связана с незанятостью, безработицей, с одной стороны, и теневой занятостью, теневой экономикой, с другой. По данным Академии труда и социальных отношений, в год пенсионная система РФ теряет до 3,5 триллионов рублей из-за неформальной и теневой занятости, безработицы: 1) на неформальную занятость, когда работодатели платят заработную плату в конвертах, чем занижают базу обложения до МРОТ и соответственно минимизируют размеры страховых взносов в социальные фонды, приходится 1,4 триллиона; 2) на теневую занятость - 1,5 триллионов; 3) на безработных - 384 млрд[15]. Как видим, главная причина и главный резерв - осуществление трудовой деятельности на легальной и абсолютно прозрачной основе.

Нецелесообразность повышения пенсионного возраста без решения проблемы занятости как таковой и теневой занятости в частности очевидна. Российская экономика с ее структурой в современном состоянии не может предложить такое количество и качество рабочих мест, чтобы обеспечить занятостью лиц разного возраста в различных регионах и населенных пунктах не только городского, но и сельского типа.

Применительно к лицам, перешагнувшим 50-летний рубеж, предложения, требующие кардинального изменения жизненного уклада (приобретение новой специальности, переезд на новое место жительства и т.п.), не будут высоко продуктивными по той простой причине, что они фактически подрывают основы стабильной жизни и перечеркивают все предыдущие накопления и достижения.

Следует учесть и то обстоятельство, что именно на лиц предпенсионного возраста ложится вся тяжесть по уходу за престарелыми родителями. По самым скромным подсчетам, в РФ около 5,5 млн. тяжелобольных престарелых, соответственно[16], не менее 10 млн. человек трудоспособного возраста вынуждены в ущерб трудовой деятельности осуществлять за ними постоянный уход.

Система долговременного ухода за пожилыми находится в стадии формирования в качестве пилотных проектов в шести регионах страны.

Отсутствие развитой патронажной, паллиативной, гериатрической помощи, ограниченное количество и недоступность пансионатов, домов престарелых с высоким уровнем жизнеобеспечения - системные проблемы российского социального обеспечения, и любая пенсионная реформа должна рассматриваться в контекста решения этих проблем. В том числе и в силу вышеназванных причин лицам предпенсионного возраста больше всего подойдут такие варианты трудоустройства, которые базировались бы именно на имеющемся профессиональном, материальном, имущественном, территориальном положении. Скорее всего, речь может идти о самозанятости, но с условием определения налогового и страхового статуса самозанятых лиц.

Следующая серьезная проблема - низкий уровень заработных плат. Как известно, базой обложения страховых взносов является доход, выплачиваемый страхователем (работодателем) в пользу застрахованного лица. Если база обложения невысокая, то и размер страховых взносов, и соответственно пенсии будут такими же[17].

Проведенный анализ позволяет прийти к выводу о том, что накопившиеся проблемы одним повышением пенсионного возраста не решить. Необходим комплекс мер, последовательность применения которых определяется приоритетом решаемых задач. Попытаемся сформулировать перечень возможных мер, в том числе уже реализуемых, как, в частности, последовательное повышение МРОТ. Можно отказаться от существующего верхнего потолка взносооблагаемой базы и использовать принцип, согласно которому страховые взносы уплачиваются по единому тарифу применительно к любой сумме оплаты труда, независимо от ее размера.

Говоря о следующей мере, примем во внимание данные обстоятельства:

1) исходя из применяемого в РФ принципа универсализма, пенсионное обеспечение распространяется на всех граждан РФ независимо от осуществления ими трудовой деятельности;

2) для приобретения права на получение страховой пенсии установлен минимальный страховой стаж.

Итак, для лиц, не имеющих минимального страхового стажа, предусмотрена система социальных пенсий, распространяющаяся даже на тех лиц, кто сознательно уклонялся от осуществления трудовой деятельности либо утратил здоровье вследствие собственных неправомерных действий. Ее размер определяется законодательно и зависит от финансовых возможностей бюджета. В случае с минимальным страховым стажем возникает сразу несколько вопросов. Во-первых, за счет каких средств финансировать разницу, если исчисленная страховая пенсия ниже прожиточного минимума (сейчас за счет субсидий из федерального бюджета)? Во-вторых, как обеспечить соотношение между размером социальной пенсии и страховой, с одной стороны, и страховой пенсией с минимальным страховым стажем и страховой пенсией с большим стажем, но низкой заработной платой, с другой. Для нас очевидно, что страховая пенсия должна быть на порядок выше социальной, когда речь идет о трудоспособном гражданине, равно как и то, что ее размер напрямую должен соотноситься с длительностью трудового стажа.

Здесь мы подходим к другому важному вопросу, имеющему непосредственное отношение:

1) к реализации права гражданина на достойное пенсионное обеспечение;

2) к финансовому обеспечению этого права и

3) к системе льгот и поощрений.

Это проблема равноценной юридической значимости трудового и страхового стажей, имеющая несколько аспектов.

Страховой стаж определяет права застрахованного лица, исходя из исполнения иным лицом - работодателем - возложенной на него законом (государством) обязанности по уплате страховых взносов.

Получается, что права работника поставлены в зависимость, во- первых, от исполнения обязательств иным лицом, во-вторых, от качества государственной системы администрирования страховых взносов, т.е. от обстоятельств, на которые он не имеет никаких реальных рычагов воздействия. О мере той зависимости, в которой находится современный работник, а, следовательно, и его права на справедливое пенсионное обеспечение, говорят следующие факты: «Больше половины россиян работают больше положенных по закону 40 часов в неделю. При этом многие из них не получают сверхурочные. Права работников. за последнее десятилетие нарушались все чаще»[18].

Теперь зададимся вполне правомерным вопросом о том, от чего в большей мере должны зависеть пенсионные права лица в условиях, когда государство стремится подвигнуть его к целенаправленному формированию своих пенсионных прав. Ответ очевиден, и, тем не менее, «современная пенсионная система России, казалось бы, изначально предназначенная для восприятия трудового стажа как одного из важнейших юридических фактов, позволяющих на дифференцированной основе определять условия и уровень обеспечения,... минимизировала влияние стажа на объем пенсионных прав граждан и в конечном счете на размер пенсий. Такой социально необоснованный «уход трудового стажа в тень».»[19].

На наш более категоричный взгляд, речь идет об «уходе в тень» самого принципа справедливости, подтверждением чему является и формула исчисления страховой пенсии по старости. Известно, что для абсолютно всех лиц 6 % страховых взносов из уплачиваемых 22 % идут на обеспечение части страховой пенсии, именуемой ФВ (фиксированной выплаты к страховой пенсии), части равной для всех, независимо ни от трудового, ни от страхового стажа, ни от заработка, (за исключением лиц, имеющих право на его повышенный размер).

В результате размер будущей страховой пенсии обеспечивается лишь 16 % страховых взносов, т.е. лишь на 16 % зависит от индивидуальной заработной платы (а для лиц моложе 1967 г., еще меньше - на 10 %, потому что 6 % идут на накопительную пенсию). Осуществление такого уравнивания в пенсионных правах (ФВ составляет до 40 % от страховой пенсии) имело бы справедливый характер, если бы осуществлялось за счет бюджетных денежных средств, тем более что оно мало соответствует страховому характеру пенсионного обеспечения.

Приходится признать, что в системе страховых пенсий - в отличие от государственных, где безоговорочно действует индивидуальный характер исчисления пенсий, - принцип перераспределения страховых взносов, уплаченных индивидуально за каждого застрахованного лица, в пользу иных застрахованных лиц в целях уравнивания, все больше превалирует. Об этом свидетельствуют не только вышеприведенные данные, но и порядок определения размера прибавки к пенсии для работающих пенсионеров: она, независимо от размера уплаченных в течение года страховых взносов, не может превышать стоимости трех пенсионных коэффициентов (на 2019 г. это около 260 руб.). Такой подход противоречит самой природе пенсионного страхования.

Если исходить из того факта, что для получения страховой пенсии необходим не просто трудовой стаж - «суммарная продолжительность периодов работы», а именно тот, в течение которого «начислялись и уплачивались страховые взносы», то становится очевидным, кто и в силу чего должен быть наделен льготами и на чем должен основываться принципиальный подход в вопросе о предоставлении льгот. Система льгот должна поощрять, с одной стороны, тех, у кого большой трудовой стаж, (например, посредством коэффициентов, повышающих размер пенсии), с другой, тех, кто надлежащим образом исполняет обязанность по уплате страховых взносов, не использует различные варианты ухода от обложения страховыми взносами.

Таким образом, в одной пенсионной системе есть понятие общего трудового стажа, в другой - специального, следовательно, различие делается не только количественно, но и качественно, где труд труду рознь. Во-вторых, разнится и их правовая природа: специальный трудовой стаж учитывается при определении самого права на пенсию, общий же трудовой стаж используется для оценки прав застрахованных лиц, а для определения самого права на пенсию этот стаж заменяется страховым стажем. При этом не следует забывать, что исчисление пенсии (или надбавки к пенсии) при использовании специального трудового стажа осуществляется исходя непосредственно из размера заработной платы, в то время как в случае со страховым стажем - даже не исходя из суммы внесенных работодателем страховых взносов, а посредством пенсионных коэффициентов, в которые эти суммы переводятся.

Длительное время идут споры о накопительных пенсиях. Предложений по этому поводу достаточно много, начиная от введения системы накопительных пенсий за счет обязательных (добровольных) взносов для лиц, получающих высокие заработные платы или имеющих высокие доходы, заканчивая созданием системы накопительных пенсий, заменяющей существующую систему обязательного социального страхования либо существующей параллельно с ней.

В таких условиях крайне сложно обеспечить эффективность инвестирования пенсионных накоплений и их доходность таким образом, чтобы соотношение риск/доходность было более или менее приемлемым. Так, «потери от негосударственных пенсионных фондов, управляющих компаний и, к сожалению, Внешэкономбанка, по оценке главы ПФР А.В. Дроздова, составили 70 миллиардов рублей» только в 2016 г[20]. Использование высокодоходных вариантов инвестиций сопряжено с большими рисками, низкая же доходность или вовсе ее отсутствие, т.е. накопление лишь с целью сохранения, перечеркивает сам смысл накопительных пенсий.

С другой стороны, успешное развитие накопительной системы во многом обеспечивается массовостью, которая предопределяется, с одной стороны, возможностью граждан безболезненно и не в ущерб для своего нынешнего экономического положения откладывать денежные средства на будущее, с другой, - доверием к государству, его банковской и финансовой системам.

Сторонники добровольного формирования за собственный счет накопительной пенсии видят главное достоинство этой системы в предоставлении гражданам возможности:

1) самим позаботиться о своем пенсионном будущем;

2) свободно осуществлять накопления исходя из своих возможностей, не будучи ограниченными минимальными или максимальными суммами, прекращая выплаты в случае болезни или потери работы и возобновляя их;

3) использовать накопленный капитал для получения права на досрочный выход на пенсию.

Итак, очевидно, что накопительная система гораздо в большей мере, чем распределительная, зависит от условий функционирования российской экономики и нуждается в эффективных мерах защиты накоплений, например, посредством страхования. Если для распределительной системы главная проблема - уплата и взыскание страховых взносов, администрированием которых теперь занимается Федеральная налоговая служба, то для накопительной - гарантированные выгодность, сохранность, доходность, что и должно стать первостепенной задачей Пенсионного фонда России.

Пока же главное внимание сосредоточено на стимулировании добровольных накоплений и, как правило, путем предоставления налоговых льгот (например, по налогу на прибыль для организаций и НДФЛ для физических лиц). Но предоставление возможности сократить текущие расходы, получить дополнительный доход и направить его на накопления не имеет ничего общего с наличием убедительных гарантий их сохранности и доходности.

Велика вероятность того, что Пенсионный фонд России будет преобразован в публично-правовую компанию, что, как предполагается, расширит его возможности по наращиванию резервов и их инвестированию, и что собственниками средств фондов могут стать, кроме государства, профсоюзы и работодатели[21].

Стало очевидным, что лишь выявление истинной сути проблем позволяет определить наиболее оптимальные способы ее решения и наоборот. При этом любое пенсионное реформирование не должно искажать принципы, изначально положенные в основу системы пенсионного страхования, умалять права застрахованных лиц и снижать уровень гарантированности их реализации.

Таким образом, не менее плодотворным будет рассмотрение проблемы с точки зрения самой сущности страховых взносов, их цели и предназначения, что позволяет определить степень экономической и иной конечной заинтересованности лиц в добросовестном исполнении обязанности по уплате страховых взносов. Правовая конструкция страховых взносов сложна в силу наличия двух целей: 1) для застрахованных лиц, которые и являются конечными бенефициарами, - это получение страхового возмещения при наступлении страхового случая; 2) для государства - формирования специализированных фондов за счет уплачиваемых страховых взносов для обеспечения прав застрахованных лиц. Таким образом, слабость позиций застрахованных лиц и государства связана, в первую очередь, с отсутствием конечной заинтересованности работодателей-плательщиков страховых взносов.

2.2. Пути совершенствования пенсионной реформы

Сбалансированное социально-экономического развитие любого государства невозможно без устойчивой пенсионной системы, обеспечивающей достойный уровень жизни пенсионеров, что неоднократно подчеркивалось не только в заявлениях политических лидеров, но и в научной экономической литературе, где авторами предлагались концептуальные подходы к решению[22].

Прежде всего следует отметить преобладающий солидарный и страховой характер отечественной пенсионной системы. Первый воплощается в принципе: «текущие работающие оплачивают пенсии текущим пенсионерам», а второй предопределяет систему страховых взносов и выплату в случае наступления страхового случая - достижения установленного возраста.

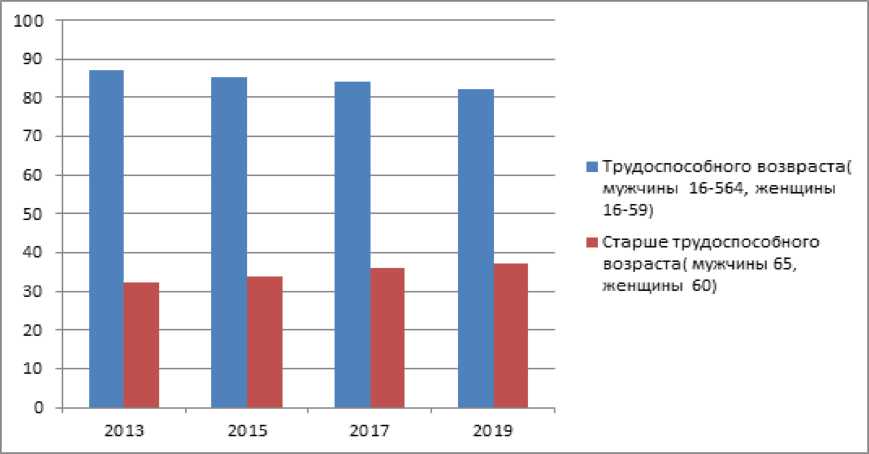

Солидарный характер пенсионной системы определяет зависимость от демографических факторов, прежде всего, от соотношения населения в трудоспособном возрасте и пенсионеров. Чем ниже такое соотношение, тем сложнее обеспечивать баланс объема поступающих страховых взносов на обязательное пенсионное страхование и объема средств, направляемых на выплату пенсий. Проведенный на основании данных Росстата анализ показал, что в 2012-2018 гг. произошли ощутимые изменения в демографической структуре населения России: численность пенсионеров возросла на 3,3 млн человек и составила 43,5 млн человек. В то же время число граждан в трудоспособном возрасте снизилось с 87 до 82,2 млн человек - тем самым доля населения в трудоспособном возрасте сократилась на 5%. Вследствие этого на 0,3 снизилось и отношение численности населения в трудоспособном возрасте к пенсионерам (с 2,18 до 1,89). При этом необходимо отметить, что численность населения в трудоспособном возрасте не совпадает с численностью граждан, за которых уплачиваются страховые взносы на обязательное пенсионное страхование (поскольку не все официально трудоустроены) - такое соотношение в течение 2018 года находилось на уровне 1,3. Причиной выявленных изменений, по нашему мнению, является возросшая ожидаемая продолжительность жизни (как при рождении, так и при достижении женщинами 55 лет и мужчинами 60 лет).

Проведенные расчеты показывают, что коэффициент замещения страховой пенсией по старости заработной платы составляет 34,9% (15149,29 руб. / 43445 руб. * 100%); При этом Конвенция № 102 МОТ «О минимальных нормах социального обеспечения»[23] закрепляет минимальный уровень замещения в 40%, а в странах - членах ОЭСР средний уровень замещения - 59%.

При выработке решений по развитию пенсионной системы России необходимо понимать и финансовые показатели Пенсионного фонда России, его особенности и сложности. Так, за последние семь лет в средняя доля межбюджетных трансфертов из федерального бюджета в структуре доходов Пенсионного фонда России составила 44%, т. е. за счет страховых взносов ПФР обеспечивает себя лишь чуть более чем наполовину.

Принимая во внимание необходимость достижения 40%-го уровня замещения и текущие демографически тенденции, определим, каким должно быть отношение работающих и пенсионеров:

Тариф СВ на ОПС * Х = Уровень замещения (1)

Отсюда Х = Уровень замещения / Тариф СВ на ОПС = 40% / 22% = 1,82.

Таким образом, задача балансировки пенсионной системы - рост отношения работающих и пенсионеров с 1,3 до 1,82. В противном случае цель не будет достигнута без использования межбюджетных трансфертов из федерального бюджета. Но подобный путь является недостаточно верным с точки зрения необходимости бюджетной поддержки других сфер социально-экономического развития. Но при рассмотрении пенсионной системы важно выстраивать стратегические цели и подходы, цель которых - рост реальных доходов пенсионеров через устойчивую пенсионную систему.

Для достижения данной цели автором предлагается комплекс мер:

- Повысить пенсионный возраст для назначения страховой пенсии по старости. Так, представляется обоснованным изменить формулу переходного периода на «три месяца за год» вместо предложенной «шесть месяцев за год». Это объясняется тем, что в период с 2005 года по 2017 год ожидаемая продолжительность жизни для мужчин старше 60 лет выросла на 3,2 года и составляет 16,5 лет, для женщин старше 55 лет - на 3,29 года и составляет 26,1 лет. Анализируя тренд указанного периода, можно вычислить среднегодовой темп прироста за этот период.

В абсолютных значениях средний прирост за 2005-2017 гг. составил 3,28 месяца для мужчин и 3,34 месяца для женщин. Получаем, что в целях не уменьшения срока нахождения граждан на пенсии рационально повышать пенсионный возраст ежегодно на 3 месяца.

- Оптимизировать систему накопительной пенсии.

Как известно, с 2014 года действует «заморозка» пенсионных накоплений, представляется необходимым отменить накопительную пенсию в пользу страховой. Расчеты показывают, что в случае «разморозки» бюджет Пенсионного фонда России потеряет до одной пятой всех доходов, что делает такую возможность экономически нецелесообразной и нереалистичной. Если говорить об объемах накопительной пенсии для граждан, то ее размер «в среднем не превышает 7% от общей суммы выплат по обязательному пенсионному страхованию»[24].

- Ввести инструмент персонального пенсионного капитала (предполагает добровольные отчисления работником от заработной платы в целях увеличения будущего пенсионного обеспечения). Процент отчисления должен быть исключительно предметом соглашения между работником и фондом (управляющей компанией). Важно отметить, что вся институциональная основа имеется: действует государственная управляющая компания, частные управляющие компании, негосударственные пенсионные фонды. Проведенные расчеты показали, что при введении такого инструмента экономика России получит до 2% ВВП инвестиций ежегодно (таблица 9).

Таблица 9

Расчет потенциала персонального пенсионного капитала

|

Показатель |

Расчет потенциала в зависимости от ставки платежа |

||||

|

1% |

2% |

3% |

4% |

5% |

|

|

Средний размер заработной платы (2018 г.), руб. |

43445 |

43445 |

43445 |

43445 |

43445 |

|

Сумма за год для одного гражданина, руб. |

5213 |

10426 |

15640 |

20853 |

26067 |

|

Сумма за год (совокупно), млрд руб. |

397 |

795 |

1192 |

1590 |

1988 |

|

Объем валового внутреннего продукта, млрд руб. |

98234 |

98234 |

98234 |

98234 |

98234 |

|

Доля совокупных платежей от ВВП, % |

0,40 |

0,81 |

1,21 |

1,62 |

2,02 |

Источник: рассчитано автором на основе данных Росстата.

- Устранить неравенство между работающими и иными категориями пенсионеров (установить выплату страховых пенсий с учетом индексации и для работающих пенсионеров, установить единое максимальное значение индивидуального пенсионного коэффициента за год для всех категорий граждан).

- Ввести инструмент приобретения права на досрочный выход на пенсию посредством совершения дополнительных платежей в Пенсионный фонд Российской Федерации. Так, данный платеж должен обеспечить возможность застрахованного лица выйти на пенсию раньше (до 5 лет), но бюджет ПФР не должен понести дополнительных расходов из-за увеличения срока получения гражданином пенсионных выплат.

Минимальный размер платежа предлагается установить исходя из размера минимального размера оплаты труда (МРОТ), максимальный - исходя из предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование, деленной на 12. В 2019 году это составляет 11 280 руб. и 95 833,33 руб. соответственно.

- Организовать проведение регулярного информирования граждан о порядке формирования пенсий (это, в числе прочего, необходимо и для усиления общественного запроса на официальное оформление и выход «из тени»).

В качестве особого направления необходимо выделить упомянутый инструмент персонального пенсионного капитала, который позволит не только увеличить пенсионное обеспечение граждан, но и придаст дополнительные инвестиции в экономику страны.

Таким образом, для эффективного управления пенсионной системой необходим стратегический подход, подразумевающий четкую постановку цели - рост реальных доходов пенсионеров.

- Повышение доходов пенсионеров произойдет только в случае качественного достижения целевых индикаторов (увеличение коэффициента замещения до 40% и выше, минимизация объема межбюджетных трансфертов в Пенсионный фонд России для выплаты страховой пенсии).

- Для достижения поставленной цели необходима комплексная реализация всех поставленных задач. При этом особое внимание должно быть уделено информированию населения и повышению финансовой грамотности.

Ряд задач, сформулированных в рамках стратегического подхода, имеют более широкий эффект, нежели только вклад в развитие пенсионной системы России. Так, инструмент персонального пенсионного капитала призван не только увеличить пенсионное обеспечение граждан - он также даст дополнительные инвестиции в российскую экономику, что будет существенным ресурсом для создания новых производств, модернизации действующих, развития всех секторов экономики.

Можно сделать вывод, что для дальнейшей реализации обозначенных целей властям необходимо повысить доверие граждан к системе пенсионного обеспечения, а также обеспечить высокий уровень финансовой грамотности российского населения. также государственным органам власти и управления необходимо разработать стратегический план мероприятий, направленный на повышение объема предоставления государственных и муниципальных услуг, финансируемых из централизованных фондов, гражданам предпенсионного возраста, которые включают сферу здравоохранения и выплаты социальных пособий.

ЗАКЛЮЧЕНИЕ

Анализ текущего состояния российской пенсионной системы свидетельствует, что социальные целевые ориентиры пенсионной реформы неразрывно связаны и взаимообусловлены макроэкономической ситуацией в стране в долгосрочной перспективе. Поэтому для обеспечения эффективности пенсионной реформы каждая законодательная норма и весь комплекс реформаторских мер должны быть адаптированы и согласованы с конкретными макроэкономическими параметрами.

Причины, аргументирующие необходимость проведения очередного этапа пенсионной реформы, за последние 20-25 лет не претерпели серьезных изменений. К ключевым причинам, на наш взгляд, относятся необходимость сокращения численности получающих пенсионные выплаты и стремление повысить активность работающих россиян в создании своей будущей пенсии.

Реформа пенсионной системы – мера вынужденная и вызвана демографическими и экономическими причинами, которые не позволяют оставить пенсионное обеспечение даже в том виде, в каком оно есть сейчас. Свою опору государство видит в лицах предпенсионного возраста. Поэтому в рамках грядущих перемен одним из новшеств становится помощь «почти пенсионерам» в здоровьесбережении, переквалификации, трудоустройстве и т.п.

Кроме того, не менее плодотворным будет рассмотрение проблемы с точки зрения самой сущности страховых взносов, их цели и предназначения, что позволяет определить степень экономической и иной конечной заинтересованности лиц в добросовестном исполнении обязанности по уплате страховых взносов. Правовая конструкция страховых взносов сложна в силу наличия двух целей: 1) для застрахованных лиц, которые и являются конечными бенефициарами, - это получение страхового возмещения при наступлении страхового случая; 2) для государства - формирования специализированных фондов за счет уплачиваемых страховых взносов для обеспечения прав застрахованных лиц.

Таким образом, слабость позиций застрахованных лиц и государства связана, в первую очередь, с отсутствием конечной заинтересованности работодателей-плательщиков страховых взносов. При этом система социального обеспечения, призванная обеспечить реализацию конституционных прав граждан, носит государственных характер.

По итогам проведенного исследования необходимо отметить следующее.

- Для эффективного управления пенсионной системой необходим стратегический подход, подразумевающий четкую постановку цели - рост реальных доходов пенсионеров.

- Повышение доходов пенсионеров произойдет только в случае качественного достижения целевых индикаторов (увеличение коэффициента замещения до 40% и выше, минимизация объема межбюджетных трансфертов в Пенсионный фонд России для выплаты страховой пенсии).

- Для достижения поставленной цели необходима комплексная реализация всех поставленных задач. При этом особое внимание должно быть уделено информированию населения и повышению финансовой грамотности.

- Ряд задач, сформулированных в рамках стратегического подхода, имеют более широкий эффект, нежели только вклад в развитие пенсионной системы России. Так, инструмент персонального пенсионного капитала призван не только увеличить пенсионное обеспечение граждан (что повысит их покупательную способность, следовательно, спрос на продукцию, что повлечет рост валового внутреннего продукта) - он также даст дополнительные инвестиции в российскую экономику (до 2% ВВП ежегодно), что будет существенным ресурсом для создания новых производств, модернизации действующих, развития всех секторов экономики.

БИБЛИОГРАФИЯ

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30 декабря 2008 г. № 6-ФКЗ, от 30 декабря 2008 г. № 7-ФКЗ, от 5 февраля 2014 г. № 2-ФКЗ, от 21 июля 2014 г. № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) // Российская газета. - 1998. - № 148-149.

- Федеральный закон от 15.12.2001 N 166-ФЗ (ред. от 27.12.2018) "О государственном пенсионном обеспечении в Российской Федерации" // Собрание законодательства РФ. – 2001. - N 51. - Ст. 4831.

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) "Об обязательном пенсионном страховании в Российской Федерации" // Собрание законодательства РФ. – 2001. - N 51. - Ст. 4832.

- Федеральный закон от 17.12.2001 N 173-ФЗ (ред. от 04.06.2014, с изм. от 19.11.2015) "О трудовых пенсиях в Российской Федерации" // Собрание законодательства РФ. – 2001. - N 52 (1 ч.). - Ст. 4920.

- Федеральный закон от 28.12.2013 N 426-ФЗ (ред. от 27.12.2018) "О специальной оценке условий труда" // Собрание законодательства РФ. – 2013. - N 52 (часть I). - ст. 6991.

- Федеральный закон от 28.12.2013 N 400-ФЗ (ред. от 06.03.2019) "О страховых пенсиях" // Собрание законодательства РФ. – 2013. - N 52 (часть I). - ст. 6965.

- По делу о проверке конституционности пункта 1 статьи 10 и пункта 2 статьи 13 Федерального закона «О трудовых пенсиях в Российской Федерации» и абзаца третьего пункта 7 Правил учета страховых взносов, включаемых в расчетный пенсионный капитал, в связи с запросами Верховного Суда Российской Федерации и Учалинского районного суда Республики Башкортостан и жалобами граждан А.В. Докукина, А.С. Муратова и Т.В. Шестаковой: Постановление Конституционного Суда РФ от 10.07.2007 № 9-П // Справочно-правовая система «КонсультантПлюс».

- Баканова М.А., Минина Ю.И. К вопросу о пенсионной реформе в Российской Федерации // Энигма. - 2019. Т. 1. - № 9-1. - С. 341-350.

- Бородин Н.О. Альтернативные стратегии реформирования пенсионной системы Российской Федерации // Экономика и бизнес: теория и практика. - 2019. - № 6-1. - С. 53-59.

- Галаганов В.П. Право социального обеспечения: учебник для студ. учреждений сред. проф. образования / В.П. Галаганов. - 10-е изд., стер. - М.: Издательский центр «Академия», 2018. – С.248.

- Гусенко М. Пенсия. Перезагрузка // Российская газета. - 2016. – от 10 мая.

- Деменева Н.А., Мамай А.Д., Семенова Л.Р. Некоторые аспекты защиты и охраны труда, трудовых прав работников в России // News of Science and Education. - 2019. Т. 2. - № 1. - С. 68-76.

- Дементьев Н.П. Пенсионная система в современной России: реформа за реформой // ЭКО. - 2019. - № 8 (542). - С. 9-30.

- Зыкова Т. Деньгами не зальешь // Российская газета. - 2016. - 17 октября.

- Киевич А.В. Старт пенсионной реформы в России: первые итоги // Современные аспекты экономики. - 2019. - № 2 (258). - С. 124-130.

- Киреева Е.В. Ключевые проблемы функционирования пенсионной системы России и подходы к их решению // Финансовая экономика. - 2019. - № 4. - С. 500-504.

- Лутовинова Н.В. Некоторые аспекты пенсионного обеспечения в России // Вестник Академии права и управления. - 2019. - № 1 (54). - С. 51-55.

- Меркитан Д.Р., Чаленко В.Ю., Блохина И.М. Пенсионное обеспечение в Российской Федерации // В сборнике: Управление социально-экономическим развитием регионов: проблемы и пути их решения Сборник научных статей 9-ой Международной научно-практической конференции. В 3-х томах. - 2019. - С. 108-113.

- Патронажный уход в XXI веке: Материалы научно-практической конференции 17 июня 2015. [Электронный ресурс]. URL: https://nursemanager.ru/meropriyatiya/216-2015-6- 17-konf.html (дата обращения: 20.10.2019).

- Право социального обеспечения России: учебник для бакалавров/ отв. ред. Э.Г. Тучкова. М., 2017. – С.156.

- Роик В.Д. Пенсионное страхование и обеспечение. - М.: Изд-во Юрайт, 2018. – С.150.

- Соловьев А.К. Проблемы оценки эффективности индивидуально-накопительной модели пенсионного страхования // Финансы: теория и практика. - 2018. - № 2(104). - С. 90-105.

- Сухарев А.Н. Пенсионная система и пенсионная реформа в России: факты и оценка // Финансы и кредит. - 2019. Т. 25. - № 1 (781). - С. 26-38.

- Табольская В.В., Жук С.И., Мансурова Т.Г. Социально-экономическая политика России: проблемы пенсионной реформы // Экономика и предпринимательство. - 2019. - № 3 (104). - С. 150-153.

- Ясакова Е. Зафиксирует на шесть лет // Российская газета. – 2018. – от 3 октября.

ПРИЛОЖЕНИЯ

Рисунок 1 - Трудоспособное население

ПРИЛОЖЕНИЕ 2.

Рисунок 2- Выход на пенсию работникам Крайнего Севера

-

Галаганов В.П. Право социального обеспечения: учебник для студ. учреждений сред. проф. образования / В.П. Галаганов. - 10-е изд., стер. - М.: Издательский центр «Академия», 2018. – С.248. ↑

-

Меркитан Д.Р., Чаленко В.Ю., Блохина И.М. Пенсионное обеспечение в Российской Федерации // В сборнике: Управление социально-экономическим развитием регионов: проблемы и пути их решения Сборник научных статей 9-ой Международной научно-практической конференции. В 3-х томах. - 2019. - С. 108-113. ↑

-

Табольская В.В., Жук С.И., Мансурова Т.Г. Социально-экономическая политика России: проблемы пенсионной реформы // Экономика и предпринимательство. - 2019. - № 3 (104). - С. 150-153. ↑

-

Лутовинова Н.В. Некоторые аспекты пенсионного обеспечения в России // Вестник Академии права и управления. - 2019. - № 1 (54). - С. 51-55. ↑

-

Роик В.Д. Пенсионное страхование и обеспечение. - М.: Изд-во Юрайт, 2018. – С.150. ↑

-

Баканова М.А., Минина Ю.И. К вопросу о пенсионной реформе в Российской Федерации // Энигма. - 2019. Т. 1. - № 9-1. - С. 341-350. ↑

-

Горлов Д.Р. Пенсионная реформа: причины и следствия // В сборнике: Актуальные проблемы и перспективы развития государственного и муниципального управления сборник научных статей, подготовленный в рамках VI международной научно-практической конференции. Финансовый университет при Правительстве Российской Федерации. - Москва, 2019. - С. 58-60. ↑

-

Федеральный закон от 28.12.2013 N 400-ФЗ (ред. от 06.03.2019) "О страховых пенсиях" // Собрание законодательства РФ. – 2013. - N 52 (часть I). - ст. 6965. ↑

-

Киевич А.В. Старт пенсионной реформы в России: первые итоги // Современные аспекты экономики. - 2019. - № 2 (258). - С. 124-130. ↑

-

Дементьев Н.П. Пенсионная система в современной России: реформа за реформой // ЭКО. - 2019. - № 8 (542). - С. 9-30. ↑

-

Ясакова Е. Зафиксирует на шесть лет // Российская газета. – 2018. – от 3 октября. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) // Российская газета. - 1998. - № 148-149. ↑

-

По делу о проверке конституционности пункта 1 статьи 10 и пункта 2 статьи 13 Федерального закона «О трудовых пенсиях в Российской Федерации» и абзаца третьего пункта 7 Правил учета страховых взносов, включаемых в расчетный пенсионный капитал, в связи с запросами Верховного Суда Российской Федерации и Учалинского районного суда Республики Башкортостан и жалобами граждан А.В. Докукина, А.С. Муратова и Т.В. Шестаковой: Постановление Конституционного Суда РФ от 10.07.2007 № 9-П // Справочно-правовая система «КонсультантПлюс». ↑

-

О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии: Постановление Пленума Верховного Суда РФ от № 30 (ред. от 28.05.2019) // Российская газета. - 2012. - № 295. ↑

-

Гусенко М. Пенсия. Перезагрузка // Российская газета. - 2016. – от 10 мая. ↑

-

Патронажный уход в XXI веке: Материалы научно-практической конференции 17 июня 2015. [Электронный ресурс]. URL: https://nursemanager.ru/meropriyatiya/216-2015-6- 17-konf.html (дата обращения: 20.10.2019). ↑

-

Сухарев А.Н. Пенсионная система и пенсионная реформа в России: факты и оценка // Финансы и кредит. - 2019. Т. 25. - № 1 (781). - С. 26-38. ↑

-

Деменева Н.А., Мамай А.Д., Семенова Л.Р. Некоторые аспекты защиты и охраны труда, трудовых прав работников в России // News of Science and Education. - 2019. Т. 2. - № 1. - С. 68-76. ↑

-

Право социального обеспечения России: учебник для бакалавров/ отв. ред. Э.Г. Тучкова. М., 2017. – С.156. ↑

-

Зыкова Т. Деньгами не зальешь // Российская газета. - 2016. - 17 октября. ↑

-

Киреева Е.В. Ключевые проблемы функционирования пенсионной системы России и подходы к их решению // Финансовая экономика. - 2019. - № 4. - С. 500-504. ↑

-

Бородин Н.О. Альтернативные стратегии реформирования пенсионной системы Российской Федерации // Экономика и бизнес: теория и практика. - 2019. - № 6-1. - С. 53-59. ↑

-

Конвенция N 102 Международной организации труда "О минимальных нормах социального обеспечения" (Вместе с "Международной стандартной отраслевой классификацией всех видов экономической деятельности") (Заключена в г. Женеве 28.06.1952) // СПС «КонсультантПлюс». ↑

-

Соловьев А.К. Проблемы оценки эффективности индивидуально-накопительной модели пенсионного страхования // Финансы: теория и практика. - 2018. - № 2(104). - С. 90-105. ↑

- Формирование и использование финансовых ресурсов и коммерческих организаций

- Правовой статус осужденных к лишению свободы (ОСОБЕННОСТИ ПРАВОВОГОПОЛОЖЕНИЯ ОСУЖДЕННЫХ К ЛИШЕНИЮ СВОБОДЫ)

- Роль мотивации в поведении организаци (Трудовая мотивация: теоретические подходы и практическое применение)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Сущность познавательной деятельности учащихся начальных классов в процессе обучения)

- Налоговая система РФ и пути ее совершенствования

- Политическая метафора в современных средствах массовой информации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МЕТАФОРЫ В ТЕКСТЕ ПОЛИТИЧЕСКОЙ НАПРАВЛЕННОСТИ)

- стратегический анализ внутренней и внешней среды организации

- Понятие, сущность и историческое развитие бухгалтерского баланса

- Проектирование организации (Исследование объектов внешней среды)

- Проектирование организации (Исследование факторов внешней среды проектируемого кафе)

- Анализ внешней и внутренней среды организации (Значение и сущность факторов внешней и внутренней среды в стратегическом развитии компании)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ (Роль человеческого фактора в менеджменте)