Процесс монополизации рынка в теории и на практике

Содержание:

Введение

Актуальность работы обусловлена тем, что монополия – это ситуация, когда существует единственный продавец товара, который не имеет близких заменителей. У покупателей, желающих потреблять товар этой фирмы, есть только один источник предложения, а у монополии нет соперников, конкурирующих с ней на рынке. Именно поэтому нам представляется интересным рассмотреть определение цены и объема производства именно в этом виде монополии.

Монополия (от греческого «monos polien» - единственный продавец) - это абсолютное преобладание в экономике единоличного производителя или продавца продукции. Как известно, регулирование деятельности монополий осуществляется на базе антимонопольного законодательства.

Если обратить внимание на монополистические образования, то это отдельные крупные предприятия, объединения предприятий, хозяйственные товарищества, которые производят значительное количество продукции определенного вида, благодаря чему занимают доминирующее положение на рынке; получают возможность влиять на процесс ценообразования, добиваясь наиболее выгодных для себя цен; получают более высокие (монопольные) прибыли.

Следовательно, главным признаком монопольного образования (монополии) является занятие монопольного положения. Последнее определяется как доминирующее положение предпринимателя, которое дает ему возможность самостоятельно или вместе с другими предпринимателями ограничивать конкуренцию на рынке определенного товара.

Актуальность темы монополизации в экономике обусловлена тем, что монопольное положение является желанным для каждого предпринимателя или предприятия, оно позволяет избежать целого ряда проблем и рисков, связанных с конкуренцией: занять привилегированную позицию на рынке, концентрируя в своих руках определенную хозяйственную власть; влиять на других участников рынка, навязывать им свои условия. Можно считать, что монополисты навязывают своим контрагентам, а иногда и обществу свои личные интересы. В современной России значительная степень монополизации и олигополизации важнейших рынков (строительный рынок, топливный рынок и др.) способствует завышению цен и мешает бороться с инфляцией, препятствует входу на рынок новых участников и, следовательно, развитию экономики. Все это заставляет задуматься о необходимости проведения государством более активной антимонопольной политики, осуществления мер по демонополизации экономики.

Антимонопольная политика государства - экономическая политика государства, опирающаяся на антитрестовское законодательство и законодательство о пресечении недобросовестной конкуренции. Антимонопольная политика направлена на развитие конкуренции, создание условий, препятствующих монополистической деятельности участников рыночных отношений и образованию монополий на рынке.

Эффективная и актуальная нормативно закрепленная государственная антимонопольная политика является необходимым условием активного развития национальной экономики и ее структурных преобразований. Наблюдается переход проблемы конкуренции из чисто экономической категории в политическую область, что свидетельствует о необходимости ее подержания на должном уровне в масштабах всего общества.

Цель данной работы - рассмотрение понятия монополий, процесса монополизации рынка, а также особенностей антимонопольной политики государства.

Исходя из поставленной темы и актуальности работы, был определен ряд задач для изучения:

- Рассмотреть процесс монополизации рынка: понятие, определение цены и объема производства;

- Охарактеризовать позитивные и негативные последствия монополизации рынка;

- Раскрыть особенности государственного регулирования монополии.

Методологической базой исследования послужили труды ученых-экономистов, периодическая печать. Наиболее часто в работе делается ссылка на точку зрения таких авторов, как: Камаев В.Д., Булатов А.С., Чепурин М.Н., Лившиц А. Я., Городецкий А., Павленко Ю. и других.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Между тем ситуация на рынке логистики сложилась следующим образом. Общий экономический кризис снизил спрос на услуги предприятия. Кроме того, на рынке имеется множество конкурентов предлагающих аналогичные услуги. Плюс, на рынке логистики (транспортных услуг) сложилась общепринятая практика оказания услуг. При этом средний срок предоставления отсрочки платежа у некоторых производителей или фирм может составлять 1-3 месяца.

В этой ситуации для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг. Предпосылкой перехода на более мягкий тип кредитной политики являются следующие факторы:

- стабильное финансовое положение предприятия и его высокая независимость от кредиторов;

- предприятие обладает потенциальной возможностью наращивать объем производства работ (услуг) при расширении возможности их реализации за счет предоставления кредита;

- финансовые возможности предприятия позволяют отвлечь часть имеющихся финансовых средств в текущую дебиторскую задолженность;

- падение спроса на услуги (работы) предприятия;

- общий уровень экономики переживает спад, в связи с этим снизился общий уровень платежеспособности заказчиков, что требует более либеральных условий договоров строительного подряда и иных возмездно оказываемых услуг.

Данная категория несовершеннолетних в области уголовного права определенным образом выпадает из внимания законодателя, что представляется неправильным. Суть проблемы здесь заключается в том, что законодатель прямо запрещает под страхом наказания только виновно совершенное общественно опасное деяние, запрещенное уголовным законом (ч. 1 ст. 14 УК РФ), то есть под прямым уголовно-правовым запретом находится совершение преступления и соответственно наказание применяется к субъектам преступлений, в том числе к несовершеннолетним, достигшим возраста уголовной ответственности.

Однако совершение общественно опасного деяния, не обладающего необходимыми признаками преступления, уголовный закон прямо формально не запрещает, во всяком случае, отсутствует четкая формулировка о запрете общественно опасных деяний, не обладающих всеми признаками преступления. В нашем случае это касается лиц, не достигших возраста уголовной ответственности, то есть несовершеннолетних до 16 лет – в общем случае, и до 14 лет – в случаях, указных в ч. 2 ст. 20 УК РФ (данная проблема в значительной степени касается также лиц, совершивших деяние в состояние невменяемости, но мы делаем акцент на лицах, не достигших возраста уголовной ответственности).

При этом в случае совершения общественно опасного деяния лицом, не достигшим установленного возраста уголовной ответственности, уголовный закон предполагает применение к таким лицам мер уголовно-правового воздействия, которые, хотя и не являются наказанием, но вместе с наказанием входят в разряд мер государственного принуждения. Как видно, государство не оставляет без ответных уголовно-правовых мер действия, нарушающие запрет совершения общественно опасных деяний, и такой подход, на наш взгляд, должен быть императивом, то есть в подобного рода случаях не может не быть уголовноправового запрета совершать общественно опасные деяния указанной категорией лиц, поскольку иначе невозможно добиться эффективной защиты общества от угрожающих ему опасных деяний.

Обратим внимание на то обстоятельство, что законодатель, определив понятие преступления (ч. 1 ст. 14 УК РФ), оговаривает затем случай, когда деяние, формальное содержащее признаки какой-либо диспозиции из Особенной части УК РФ, не является преступлением, – если деяние является малозначительным (ч. 2 ст. 14 УК РФ).

Однако для другого случая, когда деяние, формальное содержащее признаки какой-либо диспозиции, также не является преступлением, законодатель не делает такой оговорки, хотя она должна быть. Речь идет как раз о таком случае, когда деяние виновно совершается лицом, не являющимся субъектом преступления, то есть не достигшим возраста уголовной ответственности. И поэтому может сложиться впечатление, что, например, умышленное причинение смерти другому человеку, которое совершается подростком, не достигшим 14 лет, не запрещается, поскольку в отношении таких лиц уголовное наказание не применяется. Однако это не совсем так, поскольку эти лица принудительно помещаются в специальные учебно-воспитательные учреждения открытого и закрытого типа, что следует из п. 8 ст. 22 Федерального закона «Об образовании в Российской Федерации». В этом контексте мы считаем неправильным, когда нормативное положение об «общественно опасном поведении» лиц, не достигших 14 лет, регулируется данным законом, а не в УК РФ, где это должно быть отражено.

Равным образом это касается и Федерального закона «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних», где в ч. 4 ст. 15 определяется, что в специальные учебно-воспитательные учреждения могут быть помещены лица в возрасте от 11 лет, если они «не подлежат уголовной ответственности в связи с тем, что к моменту совершения общественно опасного деяния не достигли возраста, с которого наступает уголовная ответственность» (подчеркнем, что данной формулировкой законодатель допускает «совершение общественно опасного деяния» данной категорией лиц).

На наш взгляд, такая норма должна содержаться прежде всего в УК РФ, так как речь идет о совершении общественно опасного деяния, которое является основным признаком преступления. В этой связи трудно согласиться с позицией, согласно которой действия, которые не контролируются сознанием, не могут образовать действия в уголовно-правовом понимании. Дело в том, что несовершеннолетний действительно может не осознавать общественной опасности своих действий и их последствий.

Но это не значит, что он вообще не контролирует своих действий – он их контролирует, поскольку действия человека совершаются с определенны умыслом и волевым усилием (мы не рассматриваем рефлекторных, инстинктивных телодвижений, которые не составляют предмета уголовно-правовых отношений), но контроль этот в силу отсутствия жизненного опыта и знаний осуществляется в искаженном виде с точки зрения соблюдения социальных норм.

Именно поэтому действия лица, не достигшего возраста уголовной ответственности, и образующие диспозицию какого-либо преступления, предусмотренной в Особенной части УК РФ, образуют «общественно опасное деяние», то есть деяние, которое имеет социально-правовую оценку (в том числе уголовно-правовую оценку).

И здесь не имеет значения, осознавал подросток опасность своих действий или не осознавал – он их совершил, они образовали общественно опасное деяние, то есть причинили вред конкретным общественным отношениям. Но реакция государства на такое деяние, разумеется, должна быть иной, чем на действия лица, достигшего возраста уголовной ответственности. В этом отношении полезным представляется законодательный опыт в истории нашего государства. Так, советский законодатель в УК РСФСР 1926 г. отказался от понятия «наказание», заменив его «мерами социальной защиты».

Обращает на себя внимание, что здесь отсутствует термин «преступление», хотя речь идет именно о преступлении, что подтверждается содержанием ст. 1 УК РСФСР, где говорится об «общественно опасном деянии (преступлении)».

Далее, в УК РСФСР 1926 г. содержались нормы, дифференцирующие меры социальной защиты в зависимости от субъекта деяния:

Т ермин «вред» имеет достаточно широ- кое распространение как в научном языке и в законодательной практике, так и на обще- бытовом уровне. Однако в зависимости от раз- ПРОБЛЕМЫ ТЕОРИИ ОТРАСЛЕЙ ПРАВА Г. С. Шкабин* ВРЕД В УГОЛОВНОМ ПРАВЕ: ВИДЫ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ Аннотация. В статье вред рассматривается как одна из системообразующих катего- рий, находящаяся в центре основных понятий и институтов уголовного права. Сущность данного социально-правового явления далеко не всегда подвергается детальному анализу и воспринимается учеными как априорно понятное, не вызывающее критики положение. В большинстве случаев вред ассоциируется с преступлением. Однако в уголовном законе предусматривается и вред, не являющийся преступным. Предлагается общее понятие категории вреда в уголовном праве, дается его классификация. В зависимости от мате- риального и формального критериев вред делится на преступный и непреступный. Ана- лизируются формы преступного вреда. Делается вывод, что понятие «вред» является родовым и включает в себя несколько более узких по своему содержанию категорий, таких как ущерб, убытки и тяжкие последствия. Указывается на связующую роль вреда между деянием и объектом преступления. Разграничиваются преступные последствия как при- знак объективной стороны состава преступления и преступный вред правоохраняемым отношениям. С позиции причинения вреда рассматриваются формальные и усеченные составы преступлений, неоконченное преступное посягательство, действия соучастни- ков. Особое внимание обращается на виды и значение вреда, не являющегося преступ- ным. Последний, в свою очередь, в зависимости от материального критерия делится на общественно опасный, а также на общественно полезный или социально допустимый (правомерный) вред. Особое внимание обращается на ситуации правомерного причинения вреда, которые предусмотрены в оперативно-розыскном законодательстве. Приводит- ся классификация норм о деяниях, причиняющих правомерный вред, закрепленных, помимо Уголовного кодекса РФ, еще в четырех группах нормативных актов. Проводится анализ правового регулирования общественно полезных (социально допустимых) деяний, кото- рые причиняют вред объектам уголовной охраны, но правомерность которых не пред- усмотрена уголовным законодательством. Рассматривается возможность применения аналогии уголовного закона в подобных ситуациях. С учетом тенденций в законодатель- ной практике предпринята попытка уголовно-правового прогнозирования о норматив- ном закреплении правомерного причинения вреда. Ключевые слова: понятие вреда, классификация вреда, преступный вред, общественно опасный вред, общественно полезный, социально допустимый вред, правомерный вред, аналогия уголовного закона, оперативно-розыскная деятельность, уголовно-правовой прогноз. DOI: 10.17803/1729-5920.2016.117.8.062-080 © Шкабин Г. С., 2016 * Шкабин Геннадий Сергеевич, кандидат юридических наук, доцент Рязанского филиала Московского университета МВД России имени В. Я. Кикотя uprzn@ya.ru 390044, Россия, г. Рязань, ул. 1-я Красная, д. 18а № 8 (117) август 2016 LEX RUSSICA 63 Шкабин Г. С. Вред в уголовном праве: виды и правовое регулирование личных обстоятельств это слово может пони- маться совершенно по-разному. Однозначно указать на отраслевую принадлежность рас- сматриваемой категории вряд ли возможно. Данное правовое установление употребля- ется если не во всех, то в довольно большом количестве нормативных правовых актов. Как отмечал Н. С. Малеин, вред — это прежде все- го социальное понятие, неотъемлемый при- знак всякого правонарушения. «Последствия правонарушения могут иметь материальный и нематериальный, имущественный и неиму- щественный, измеримый и неизмеримый, возместимый и невозместимый характер. Со- вокупность отрицательных последствий право- нарушения мы называем вредом»1 . Этот термин употребляется в Конституции РФ2 : согласно ст. 53 «каждый имеет право на возмещение государством вреда, причиненно- го незаконными действиями (или бездействи- ем) органов государственной власти или их должностных лиц»3 . Этот термин упоминается в КоАП РФ при ха- рактеристике крайней необходимости (ст. 2.7); целей и мер административного наказания (ст. 3.1, 3.4); возмещения морального вреда (ст. 4.7). Кроме того, в административном зако- нодательстве часто употребляются однопоряд- ковые понятия: вредные последствия (ст. 2.2, 4.2); ущерб (ст. 5.13, 7.17 и др.); убытки (ст. 3.5, 15.30, 15.21). В теории административного пра- ва достаточно распространенным является мне- ние, что административное правонарушение обладает таким признаком, как общественный вред. Эта категория нередко используется как синоним общественной опасности4 . В уголовно-процессуальном законодатель- стве также часто применяется данное понятие. Термин «вред» употребляется в ст. 5 УПК РФ («Основные понятия»), ст. 11 («Охрана прав и свобод человека и гражданина в уголовном судопроизводстве»), ст. 20 («Виды уголовного преследования»), ст. 23 («Привлечение к уго- ловному преследованию по заявлению ком- мерческой или иной организации») и др. Сло- во «ущерб», которое используется в качестве синонима вреда, встречается в ст. 28.1 («Пре- кращение уголовного преследования по делам о преступлениях в сфере экономической дея- тельности»), ст. 45 («Представители потерпев- шего, гражданского истца и частного обвините- ля»), ст. 125 («Судебный порядок рассмотрения жалоб») и др. В части 1 ст. 42 («Потерпевший») законодатель классифицирует вред на физиче- ский, имущественный и моральный. Наиболее широко категория вреда приме- няется в гражданском праве. Именно ГК РФ в самом общем виде указывает на вред и опре- деляет его виды. Этот термин встречается во всех четырех частях ГК РФ. Часть II ГК РФ содер- жит отдельную главу, посвященную обязатель- ствам вследствие причинения вреда. Помимо собственного обозначения, в гражданском за- конодательстве вред раскрывается через ис- пользование слов «убытки» и «ущерб». Таким образом, очевидно, что эти термины из одного логического и семантического ряда. Категория «вред» для гражданского права имеет одно из базовых значений. Подобное положение обусловливает постоянный и по- вышенный интерес к сущности вреда в ци- вилистике5 . Наиболее распространенным в гражданском праве является определение вреда, данное более 70 лет назад М. М. Агар- ковым. Ученый предлагал понимать под ним «всякое умаление того или иного личного или имущественного блага», а вред, нанесенный имуществу и выраженный в денежной сумме, называть убытком6 . Подобное научное опре- деление в общем виде сохраняет свою акту- альность и в настоящее время. Так, в Обзоре законодательства и судебной практики Вер- 1 Малеин Н. С. Имущественная ответственность в хозяйственных отношениях. М., 1968. С. 89—90. 2 Конституция Российской Федерации. Доктринальный комментарий (постатейный) / рук. авт. кол. Ю. А. Дмитриев, науч. ред. Ю. И. Скуратов. М., 2013. 3 Непосредственно слово «вред» применяется только однажды. Об ущербе как синониме вреда идет речь в ст. 36, 42 и 52 Конституции РФ. 4 Мелехин А. В. Административное право

1. Процесс монополизации рынка: понятие, определение цены и объема производства

1.1 Понятие и виды монополий

Монополия - фирма, единственный поставщик продукта, не имеющего близких товаров-заменителей. Фирма обладает монополией, если она - единственный поставщик продукта, не имеющего близких товаров-заменителей. Основная причина возникновения монополии - барьеры на входе в рынок, которые не позволяют другим фирмам вступить в конкуренцию с монополистом. Барьеры на входе в рынок, в свою очередь, возникают в следующих случаях:

- Ключевым ресурсом производства владеет единственная фирма.

- Правительство предоставило исключительные права на производство некоторой продукции одной фирме.

- Издержки производства таковы, что максимальная эффективность производства возможна при наличии на рынке единственного производителя.[1]

Объективной основой монополизма является доминирующее положение хозяйствующего субъекта на рынке, что позволяет ему оказывать решающее влияние на конкуренцию, завышать цену и снижать объем производства по сравнению с теоретически возможным уровнем, затруднять доступ на рынок другим хозяйствующим субъектам.[2]

В конечном итоге это дает возможность монополисту перераспределять в свою пользу платежеспособный спрос, получать монопольно высокую прибыль. Конкурентные рынки в целом работают хорошо, чего нельзя сказать о рынках, на которых или покупатели, или продавцы могут манипулировать ценами. На рынке, где один продавец контролирует предложение выпуск продукции будет малым, а цены – высокими. Монополия представляет собой крайнюю форму несовершенной конкуренции.

Продавец обладает монопольной властью, если он может повышать цену на свою продукцию путем ограничения своего собственного объема выпуска. На монопольных рынках существует барьер вхождения, который делает невозможным проникновение на рынок любого нового продавца. Фирма, обладающая монопольной властью проводит политику ценовой дискриминации, то есть продает один и тот же товар разным группам потребителей по разным ценам. Но для этого фирма-монополист должна уметь надежно разделять свой рынок, ориентируясь на разную эластичность спроса у разных потребителей, умело отделять «дешевый» рынок от «дорогого».

Вид монополий зависит от рыночной структуры и формы конкуренции.

Существуют разные виды монополий, которые можно классифицировать на три основных: естественная, административная и экономическая.

Естественная монополия возникает вследствие объективных причин. Она отражает ситуацию, когда спрос на данный товар в лучшей степени удовлетворяется одной или несколькими фирмами. В ее основе — особенности технологий производства и обслуживания потребителей. Здесь конкуренция невозможна или нежелательна. Примером могут служить энергообеспечение, телефонные услуги, связь и т.д. В этих отраслях существует ограниченное количество, если не единственное национальное предприятие, и поэтому, естественно, они занимают монопольное положение на рынке.[3]

Административная монополия возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определенного рода деятельности. С другой стороны, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям. Здесь, как правило, группируются предприятия одной отрасли. Они выступают на рынке, как один хозяйственный субъект и между ними не существует конкуренции. Экономика бывшего Советского Союза принадлежала к наиболее монополизированной в мире. Доминирующей там была именно административная монополия, прежде всего монополия всесильных министерств и ведомств. Более того, существовала абсолютная монополия государства на организацию и управление экономикой, которая основывалась на господствующей государственной собственности на средства производства.[4]

Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем или при помощи обеих, предприятие достигает таких масштабов, когда начинает доминировать на рынке.[5]

Что является причиной появления и развития монополистических тенденций? По этому вопросу в экономической литературе существуют две точки зрения. По первой монополизм трактуется как случайный, не свойственный рыночному хозяйству. Что касается другой точки зрения, то монополистические образования определяются как закономерные. Один из предпочитателей таких взглядов — английский экономист А. Пигу. Он настаивает на том, что «монополистическая власть не возникает случайно». Она является логическим завершением стратегии предприятий. Перефразировав известное выражение, можно сказать, что все дороги ведут к монополии. Еще сформулированный А. Смитом принцип экономической выгоды заставляет предприятия постоянно искать возможности увеличения своих прибылей. Одной из них, наиболее притягательной и надежной, является создание или достижение монопольного положения. Таким образом, можно сделать вывод, что монополистические тенденции в экономике вытекают из закона максимизации прибыли.

Иной движущей силой действий предпринимателей в этом направлении является закон концентрации производства и капитала. Как известно, действие этого закона наблюдается на всех этапах развития рыночных отношений. Его движителем является конкурентная борьба. Чтобы выжить в такой борьбе, получить большие прибыли, предприниматели вынуждены вводить новую технику, увеличивать масштабы производства.[6]

При этом из массы средних и малых предприятий отделяется несколько более крупных. Когда это происходит, у крупнейших предпринимателей возникает альтернатива: или продолжать между собой убыточную конкурентную борьбу, или прийти к соглашению относительно масштабов производства, цен, рынков сбыта и т.д. Как правило, они выбирают второй вариант, который приводит к появлению сговора между ними, что является одним из основных признаков монополизации экономики. Таким образом, напрашивается вывод, что появление предприятий-монополистов обусловлено прогрессом производительных сил, реализацией преимуществ крупного предприятия над малым.

Современная теория выделяет три типа монополий:

1) монополия отдельного предприятия;

2) монополия как соглашение;

3) монополия, основывающаяся на дифференциации продукта.

Достичь монопольного положения первым путем нелегко, о чем свидетельствует сам факт исключительности этих образований. Кроме этого, этот путь к монополии можно считать «порядочным», поскольку он предусматривает постоянное повышение эффективности деятельности, достижения преимущества над конкурентами.[7]

Более доступным и распространенным является путь соглашения нескольких крупных фирм. Он дает возможность быстро создать ситуацию, когда продавцы (производители) выступают на рынке «единым фронтом», когда сводится на нет конкурентная борьба, прежде всего ценовая, покупатель оказывается в безальтернативных условиях.

Различают пять основных форм монополистических объединений. Монополии монополизируют все сферы общественного воспроизводства: непосредственно производство, обмен, распределение и потребление. На основе монополизации сферы обращения возникли простейшие формы монополистических объединений - картели и синдикаты.

Картель - это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта.

Синдикат - это объединение ряда предприятий одной отрасли промышленности, участники которого сохраняют средства на средства производства, но теряют собственность на произведенный продукт, а, значит, сохраняют производственную, но теряют коммерческую самостоятельность. У синдикатов сбыт товара осуществляется общей сбытовой конторой.

Более сложные формы монополистических объединений возникают тогда, когда процесс монополизации распространяется и на сферу непосредственного производства. На этой основе появляется такая более высокая форма монополистических объединений как трест.[8]

Трест - это объединение ряда предприятий одной или нескольких отраслей промышленности, участники которого теряют собственность на средства производства и произведенный продукт (производственную и коммерческую самостоятельность). То есть объединяются производство, сбыт, финансы, управление, а на сумму вложенного капитала собственники отдельных предприятий получают акции треста, которые дают им право принимать участие в управлении и присваивать соответствующую часть прибыли треста. Многоотраслевой концерн — это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль.

В 60-х годах в США и некоторых странах капитала появились и начали развиваться конгломераты, то есть монополистические объединения, образованные путем поглощения прибылей разноотраслевых предприятий, не имеющих технического и производственного единства. Опыт показывает, что монополии, монополизировав определенную отрасль и захватив прочные и монопольные позиции, рано или поздно теряют динамику развития и эффективности. объясняется это тем, что преимущества крупного производства не являются абсолютными, они приносят увеличение прибыльности только до определенных пор.[9]

Вообще любая монополия может существовать лишь при несовершенной конкуренции. Рынок монополии предполагает, что данный продукт производится только одной фирмой (отрасль состоит из одной фирмы) и она обладает очень высоким контролем над ценами.[10]

Более лоялен рынок олигополии, которая может подразделяться на два типа: олигополия первого вида – это отрасли с совершенно одинаковой продукцией и большим размером предприятий. Олигополия второго вида – положение, когда есть несколько продавцов, продающих дифференцированные товары. В таком случае существует частичный контроль над ценами.

Рынок монополистической конкуренции с дифференциацией продукта предполагает, что покупатель предпочитает товар определенного вида: его привлекает именно данный сорт, качество, упаковка, торговая марка, уровень обслуживания и т.п. Признаки такого рынка: множество производителей, много действительных или воображаемых различий в продукции, очень слабый контроль над ценами.

1.2 Позитивные и негативные последствия монополизации рынка

Процесс монополизации имеет свои положительные и отрицательные стороны. Положительно то, что у гигантских предприятий и их объединений появляется больше возможностей развивать современное производство, финансировать крупные научно-исследовательские лаборатории, получать новые научные результаты, внедрять новую технологию, осуществлять переквалификацию работников, а значит, приспосабливаться к уровню развития производительных сил, к структурным сдвигам в экономике. Поэтому не удивительно, что в настоящее время интенсивно развиваются такие формы сотрудничества гигантских корпораций, как организация совместных предприятий, фирм, обмен патентами, научно-технической информацией и др. Возникновение подобных межфирменных объединений, консорциумов, в первую очередь, связано с реализацией крупных научно-технических программ. Создаются также корпоративные исследовательские организации.[11]

В последние десятилетия одним из направлений вертикальной интеграции и диверсификации (то есть увеличения количества отраслей, в которые осуществляет экспансию та или иная монополия) стало формирование торгово-промышленных комплексов, интеграция крупных промышленных корпораций с торговыми кампаниями.[12]

Возникновение и развитие крупных хозяйственных единиц, координация их деятельности расширяют масштабы планомерного и организованного развития экономики, сознательного регулирования экономической системы.

Гигантские предприятия благодаря массовому производству имеют возможность экономить на затратах производства, обеспечивать потребителей дешевыми и качественными товарами.

Положительной стороной монополий также является стимулирование инновационной деятельности, что оправдывает установление монопольно высоких цен, ибо в случае каждого снижения цен после внедрения новой техники у крупных компаний не было бы стимулов к нововведениям. Достаточно длительный период существования монополий, сложность проникновения других фирм в монополизированные отрасли дает первым уверенность в целесообразности долгосрочных инвестиций.[13]

В то же время установление монопольных цен, создание искусственного дефицита относятся к негативным сторонам монополизации экономики, поскольку покупатели вынуждены покупать товары, изготавливаемые крупными компаниями, по более высоким ценам.[14]

Отрицательной чертой монополий является и то, что они тормозят в некоторых случаях развитие НТП. Связано это с тем, что монополия производства и сбыта дает возможность крупным компаниям получать определенное время высокие прибыли, даже не внедряя новые достижения науки и техники в производственный процесс, сдерживая полное использование ресурсов, максимально возможное снижение расходов производства и соответствующий рост его эффективности.

В погоне за прибылью крупные компании финансируют проекты, дающие наибольшую отдачу, изымая или существенно уменьшая при этом инвестиции в более важные, с точки зрения широких слоев населения, производства.

Монополии и олигополии расходуют значительные ресурсы на сохранение и укрепление монополистических позиций, утверждение своей власти.

Они сдерживают, ограничивают конкуренцию - движущую силу экономического прогресса, поэтому П. Самуэльсон называл монополию "экономическим злом".[15]

Известно, что власть монополии приводит к неэффективному распределению ресурсов. Замена конкуренции монополией приводит к повышению цены и сокращению выпуска продукции. Идя по этому пути, монополия приводит к социальным издержкам, т. е. монопольное равновесие не является эффективным с точки зрения общества (однако, в некоторых случаях, когда монополия является естественной, она будет единственно эффективной).

1.3 Особенности определения цены и объема производства

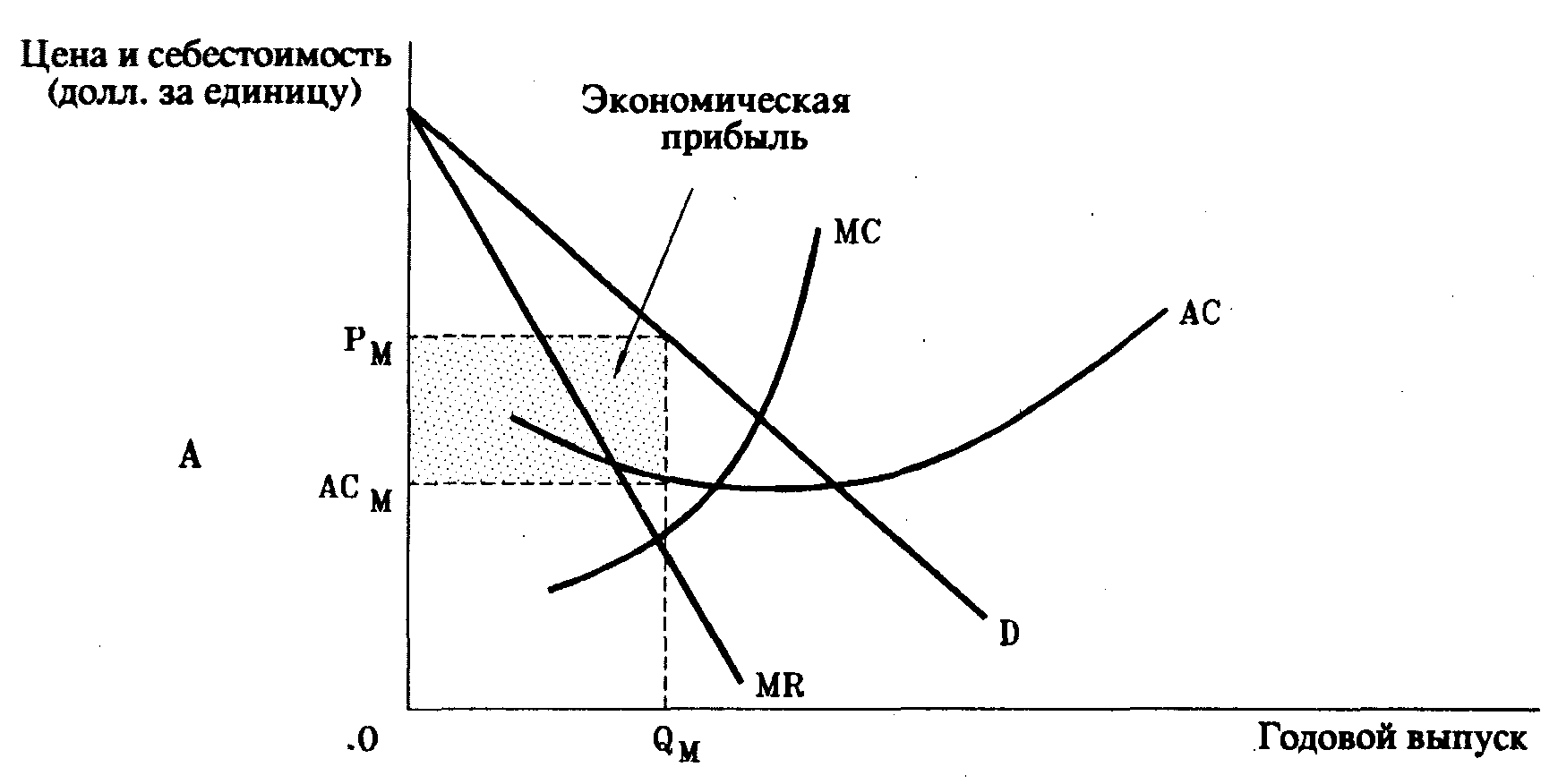

Постараемся наглядно показать традиционное ценообразование монополии, для того чтобы понять механизм регулирования монопольных цен и реакцию монополистов.[16]

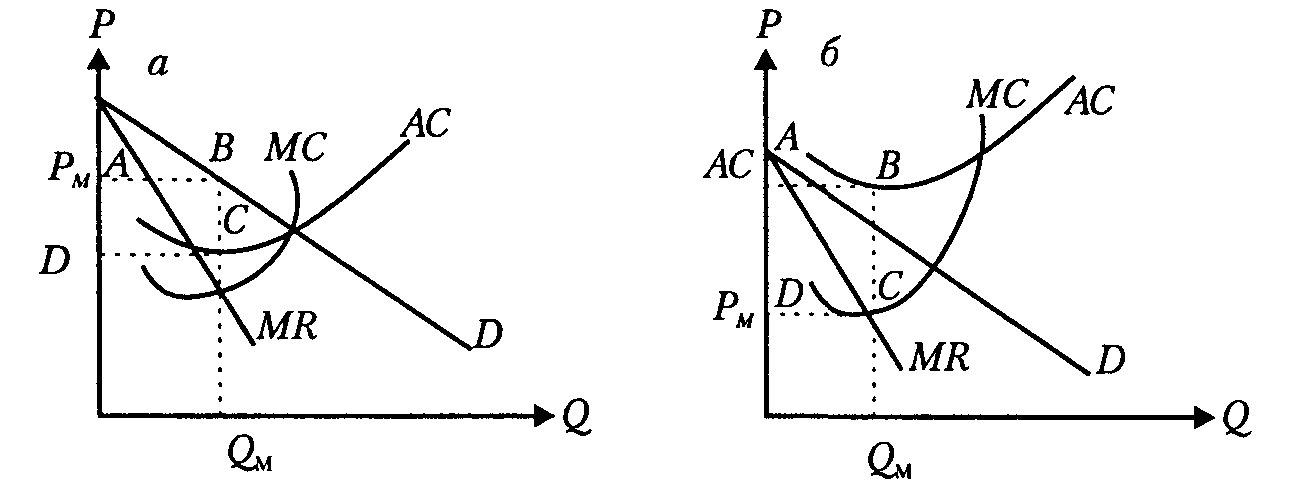

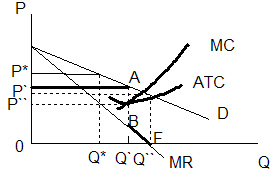

На рисунке 1 показаны краткосрочные кривые средних и предельных издержек монопольной фирмы. Также показаны спрос на продукт монополиста и предельный доход от него. Монопольный выпуск обозначен как Qm, он является выпуском, соответствующим той точке, где пересекаются кривые предельного дохода и предельных издержек. Чтобы побудить покупателей приобрести это количество товара, монополист устанавливает цену, равную Рм.

При этой цене и величине выпуска монополист получает на единицу товара прибыль (Рм - АСм). общий выпуск равен Qm. общая экономическая прибыль равна, следовательно, (Рм -АСм)Qм.

Какую по величине прибыль заработает монополист в действительности, зависит как от издержек, так и от спроса на его товар. Если фортуна отвернется от вас, вы можете не найти желающих купить ваш товар, даже если предлагать его по льготной цене. Обладание монополией не гарантирует, что вы будете получать прибыли. Монополисты могут и действительно выходят из отрасли, когда спрос на продукт, который они продают, снижается. Владеть единственной в городе подлинной турецкой баней будет невыгодно, если цена меньше средних издержек для объема выпуска, при котором MR = МС.

Если спрос и предельный доход от продукта, поставляемого монополистом, снижаются, то может быть невозможным заработать прибыль. Если цена, соответствующая выпуску, при котором MR = МС, упадет ниже средних издержек, монополия понесет убытки. Это показано на графике В (рис. 1).

Рис. 1. Монопольная цена и выпуск

Монопольная фирма максимизирует прибыль, выпуская количество товара, соответствующее точке, где MR = МС. Затем она устанавливает цену Рм, которая требуется, чтобы побудить покупателей приобрести количество товара Qm. обладание монополией, однако, не гарантирует прибыль. В варианте А монополист получает экономическую прибыль. В варианте В спрос недостаточен, чтобы дать прибыль в точке, где MR - МС. Фирма несет экономические убытки потому, что Р < АС.

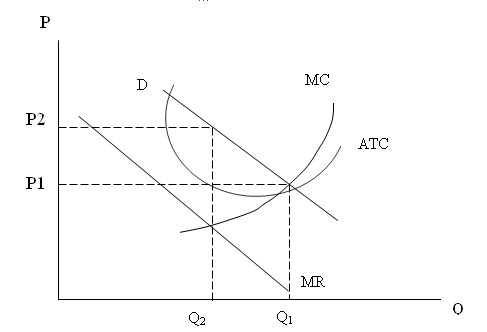

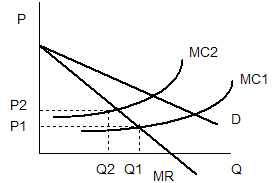

Рис. 2 Сравнение монополии и совершенно конкурентной фирмы

Для монополии характерны ограничение объема производства и повышение цен. она производит меньше продукции и назначает более высокие цены, чем совершенно конкурентная фирма (рис. 2).

Как показывает рис. 2, при совершенной конкуренции отрасль производит Q1 продукции по цене P1. Монополист производит Q2 продукции по цене Р2. Таким образом, монополия ограничивает объем производства и повышает цены по сравнению с совершенно конкурентной фирмой.[17]

Экономисты доказывают, что монополии замедляют внедрение нововведений и, следовательно, экономический рост. Монопольные цены ослабляют экономические стимулы к внедрению новых технологий. В то же время монополия располагает значительными ресурсами для осуществления капиталовложений и способна устойчиво получать прибыли от нововведений.[18]

Чистая монополия не получила широкого распространения в западных странах. Не допуская господства монополий, ограничивая их функционирование разумными пределами, государство способно использовать их во благо общества.

Ценовой контроль более эффективен в олигополистической и монополистической структурах рынка, чем в чисто конкурентной. Ценовой контроль может побудить производителей увеличивать производство при условии, что они имеют огромные неиспользованные производственные мощности и получают сверхприбыли.

В монополистических структурах государству легче контролировать немногочисленных крупных производителей. В то же время неизбежные ошибки сто стороны «контролеров» цен могут вести к образованию дефицита и диспропорциям в краткосрочном плане и неэффективности в долгосрочном. Если контроль уменьшает прибыльность, монополисты будут саботировать требования государства.

1.4 Ценообразование в условиях чистой монополии

Отметим ещё раз, что чистая монополия - это ситуация, когда существует единственный продавец товара, который не имеет близких заменителей. У покупателей, желающих потреблять товар этой фирмы, есть только один источник предложения, а у монополии нет соперников, конкурирующих с ней на рынке.[19]

Понятие чистой монополии является абстракцией: есть немного продуктов, у которых нет заменителей. Такая ситуация возможна скорее на местном рынке. В данном случае монопольную власть на цены регулирует государство. Степень, до которой отдельный продавец может использовать монопольную власть, зависит от наличия заменителей и его доли в общих продажах на рынке. Кривая спроса является не горизонтальной, а наклонной линией, что означает способность повышать или понижать цену путем изменения количества товара. Монопольная прибыль стимулирует других производителей на конкуренцию с монополией.

Поддержание чистой монополии требует существования барьеров для входа в отрасль.[20]

Среди основных типов барьеров можно выделить следующие:

1) исключительные права, полученные от правительства;

2) патенты и авторские права, обеспечивающие монопольные позиции на ограниченное количество лет;

3) собственность на предложение производственного ресурса;

4) преимущества низких издержек крупного производства.

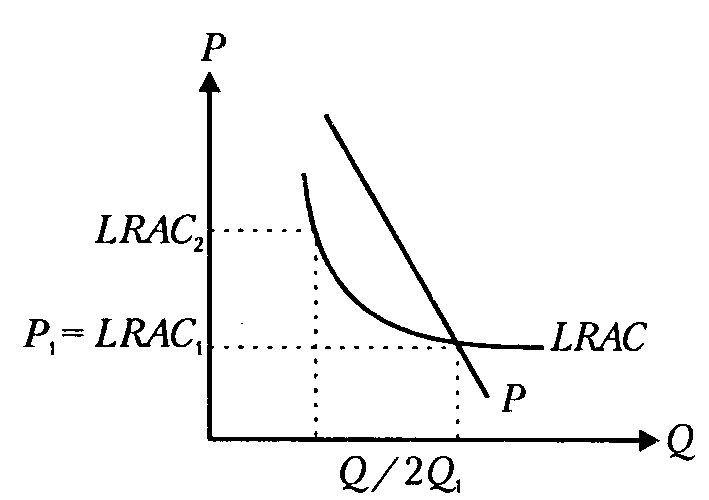

В особую категорию выделяются естественные монополии, возникновению которых способствует рост отдачи от масштаба производства. Характерным признаком естественной монополии является снижение средних затрат длительного периода вплоть до полного насыщения отраслевого спроса. Преимущества низких издержек производства показаны на рисунке 3.

Рис. 3 Уровень удовлетворения спроса в условиях чистой монополии

Монополия производит продукт с более низкими долгосрочными средними издержками, чем его произведут две меньшие фирмы, каждая из которых выпускает Q/2. Распространена точка зрения, что спрос на продукт монополии совершенно неэластичен. Потребители всегда отвечают на повышение цены уменьшением потребления товара. Количество товара, проданного монополией, зависит от цены, которую она установит.[21]

Прибыль монополии представляет собой разность между выручкой и общими затратами (формула 1):

(1)

(1)

У конкурентной фирмы предельный доход равен цене. Предельный доход дополнительных продаж монополиста всегда меньше, чем цена. Для незначительных изменений цены изменение общего дохода можно записать в виде (формула 2):

(2)

(2)

Так как кривая спроса на продукцию монополиста имеет отрицательный наклон, предельный доход должен быть меньше, чем цена (3):

(3)

(3)

Предельный доход от любого выпуска зависит от цены товара и эластичности спроса по цене (4):

(4)

(4)

где Ed - эластичность спроса по цене.

По мере того как монополист производит больше товара, предельный доход снижается быстрее, чем цена. Для линейной кривой спроса предельный доход будет снижаться быстрее в 2 раза (5):

(5)

(5)

Темп измерения MR относительно Q в 2 раза больше темпа изменения Q.

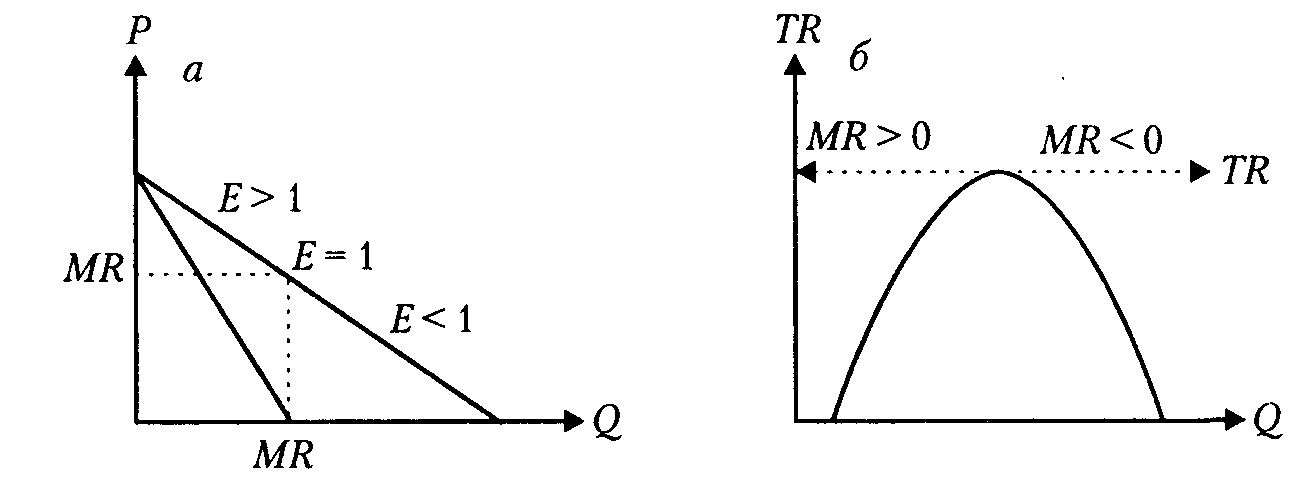

Для конкурентной фирмы в краткосрочном периоде условие максимизации прибыли - это равенство предельных издержек предельному доходу. Анализ максимизации прибыли в условиях совершенной конкуренции не отличается от условий монополии, хотя монополист и может влиять на цену своего товара. Однако предельный доход от дополнительного выпуска у монополиста всегда меньше, чем цена, по которой реализуется это количество (рис. 4, а).

Рис. 4 Спрос и доход чистой монополии

До тех пор пока предельный доход будет превышать предельные затраты, прибыль будет увеличиваться. Прибыль начинает уменьшаться, как только предельные издержки начнут превышать предельный доход (рис. 4, б). Это следует из того факта, что предельный доход в условиях монополии меньше цены.[22]

После снижения спроса и предельного дохода от продукта может быть невозможно заработать прибыль. Если цена, соответствующая выпуску, упадет ниже средних издержек, монополия понесет убытки. Обладание монополией на рынке не гарантирует прибыль.

Рис.5 Прибыль (а) и убытки (б) монополии

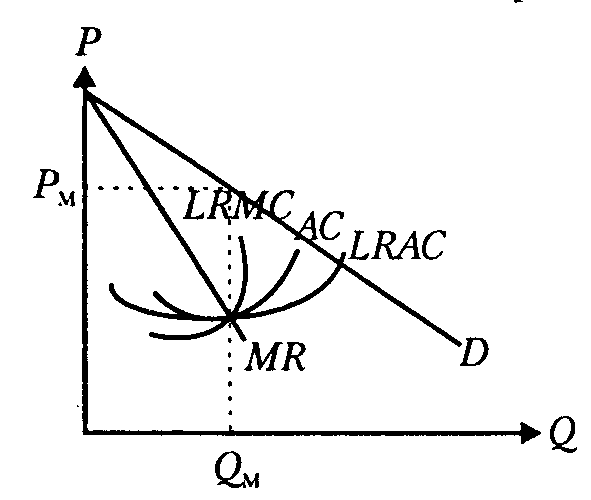

Поддержание монополии в течение долгосрочного периода было бы невозможным, если бы на рынок существовал свободный вход. Монополия, максимизирующая прибыль, расширяет свои операции до тех пор, пока не выпускается количество товара, соответствующее равенству предельного дохода и долгосрочных предельных издержек: МР = LRMC.

Рис.6 Равновесие фирмы, имеющей один завод

Равновесие прибыльной фирмы LRMC=LRMCmin=MR, которая сосредоточивает производство на одном предприятии показано рисунке 6.

При таком уровне спроса монополии не удастся использовать всю экономию от масштаба, а потребители не получат всех преимуществ от низких издержек, так как отсутствие конкуренции позволяет назначить цену выше, чем LRАCmin.

Монополия нескольких предприятий предпочтительна тогда, когда спрос на продукт монополиста таков, что кривая предельного дохода пересекает долгосрочную кривую предельных издержек в точке, где LRMC/ LРАC.

В условиях монополии рост спроса не обязательно увеличивает предлагаемое количество товара, вместо этого он увеличивает цены.

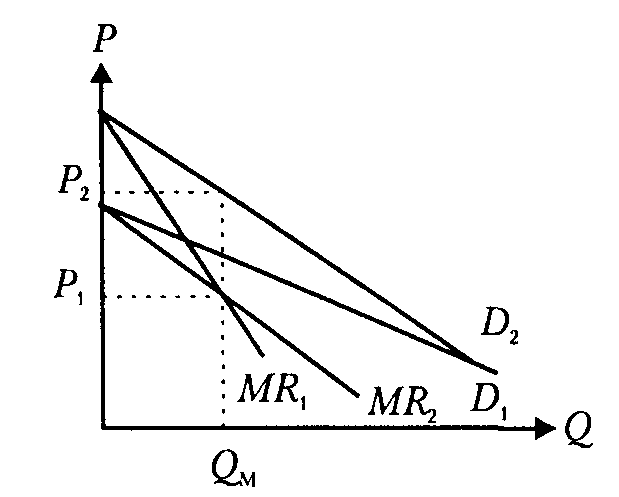

Для монополиста трудно определить кривую спроса, так как с каждым количеством товара можно связать две или более цены. Выпуск Qm можно связать с ценой Р1 и P2 в зависимости от уровня спроса (рисунок 7).

Рис. 7 Монопольный выпуск в условиях различной кривой спроса

Эффективность от монополизации отрасли связывают с социальной ценой монополии, т.е. с мерой потерь обществом полезности, происходящих в результате уменьшения доступности товара, когда монополия максимизирует прибыль (монопольный выпуск меньше, чем при конкурентном равновесии).[23] В некоторых случаях монополия достигает своего положения благодаря преимуществам в технологии или меньшим издержкам крупного производства. При этих обстоятельствах существуют определенные выгоды для общества.

Так как всеобщей однозначной зависимости между ценой и максимальным объемом предложения монополии не существует, можно утверждать, что у монополии, максимизирующей прибыль, отсутствует функция предложения. Это связано с тем, что:

а) при заданной кривой предельных затрат монополии в точке Курно (т.е. в точке пересечения кривых предельной выручки и предельных затрат) могут пересекаться одновременно несколько кривых предельной выручки, каждой из которых соответствует своя кривая отраслевого спроса;

б) несколько точек Курно, соответствующих разным кривым отраслевого спроса, могут указывать на одну и ту же цену, по которой в зависимости от наклона кривой спроса будет предлагаться различное количество продукции.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Между тем ситуация на рынке логистики сложилась следующим образом. Общий экономический кризис снизил спрос на услуги предприятия. Кроме того, на рынке имеется множество конкурентов предлагающих аналогичные услуги. Плюс, на рынке логистики (транспортных услуг) сложилась общепринятая практика оказания услуг. При этом средний срок предоставления отсрочки платежа у некоторых производителей или фирм может составлять 1-3 месяца.

В этой ситуации для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг. Предпосылкой

Для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг.

Предоставление отсрочки по платежам не может обеспечить средний срок одного оборота краткосрочной дебиторской задолженности равного 30 дням. На практике всегда имеют место различные нарушения условий договоров и соответственно просрочки платежей. Допустим, что 80% дебиторов оплатят свою задолженность на 25-й день, 10% на 40-й день, и 10% на 60-й день. Тогда средний срок одного оборота краткосрочной дебиторской задолженности составит 0,8х30+0,1х40+0,1х60= 24+3+6=33 дня.

Предоставление отсрочки платежа до 30 дней можно провести в виде краткосрочной акции, для того чтобы набрать необходимый объем заказов на выполнении логистических работ (услуг), а можно ввести в постоянную практику предприятия.

Та как, запасы предприятия финансируются за счет краткосрочных и долгосрочных займов и кредитов, то здесь ООО «Лидер» несет потери в виде платы процентов по кредитам и займам.

Предполагается, что реализация работ (услуг) с отсрочкой платежа до 30 дней, позволит увеличить объем выручки на 243363х1,39 = 338274,57 тыс. руб. или на 26%.

Либерализация кредитной политики предприятия, которая предполагает увеличение доли продаж продукции с отсрочкой платежа, существенно повышает уровень кредитного риска ООО «Лидер». Ведь рост продаж в кредит предполагает снижение требований к кредитоспособности покупателей, что в несколько раз увеличивает вероятность появления безнадежных или просроченных долгов.

В этой ситуации мы рекомендуем ООО «Лидер» усовершенствовать работу по управлению с дебиторской задолженностью.

В управлении кредиторской задолженностью ООО «Лидер» (также как и в управлении дебиторской задолженностью), целесообразно группировать задолженность по срокам наступления обязательств и составлять график платежей. Здесь важно не допускать ситуаций появления просроченной кредиторской задолженности.

Поскольку доля простроченной кредиторской задолженности в пассивах баланса ООО «Лидер» очень незначительна и вся она будет погашена в результате предложенных нами выше балансовых изменений, то никаких особых мероприятий по ее сокращению не требуется.

По вопросам, связанным с предупреждением правонарушений среди несовершеннолетних, основное внимание как в правовых науках, так и в деятельности органов публичной власти и общественных организаций уделяется мерам социального и медицинского характера, что совершенно справедливо. Вместе с тем, как представляется, не должны исключаться и другие аспекты данной проблематики. Речь идет об уголовно-правовом регулировании запрета совершении правонарушений несовершеннолетними, не достигшими возраста уголовной ответственности.

Данная категория несовершеннолетних в области уголовного права определенным образом выпадает из внимания законодателя, что представляется неправильным. Суть проблемы здесь заключается в том, что законодатель прямо запрещает под страхом наказания только виновно совершенное общественно опасное деяние, запрещенное уголовным законом (ч. 1 ст. 14 УК РФ), то есть под прямым уголовно-правовым запретом находится совершение преступления и соответственно наказание применяется к субъектам преступлений, в том числе к несовершеннолетним, достигшим возраста уголовной ответственности.

Однако совершение общественно опасного деяния, не обладающего необходимыми признаками преступления, уголовный закон прямо формально не запрещает, во всяком случае, отсутствует четкая формулировка о запрете общественно опасных деяний, не обладающих всеми признаками преступления. В нашем случае это касается лиц, не достигших возраста уголовной ответственности, то есть несовершеннолетних до 16 лет – в общем случае, и до 14 лет – в случаях, указных в ч. 2 ст. 20 УК РФ (данная проблема в значительной степени касается также лиц, совершивших деяние в состояние невменяемости, но мы делаем акцент на лицах, не достигших возраста уголовной ответственности).

При этом в случае совершения общественно опасного деяния лицом, не достигшим установленного возраста уголовной ответственности, уголовный закон предполагает применение к таким лицам мер уголовно-правового воздействия, которые, хотя и не являются наказанием, но вместе с наказанием входят в разряд мер государственного принуждения. Как видно, государство не оставляет без ответных уголовно-правовых мер действия, нарушающие запрет совершения общественно опасных деяний, и такой подход, на наш взгляд, должен быть императивом, то есть в подобного рода случаях не может не быть уголовноправового запрета совершать общественно опасные деяния указанной категорией лиц, поскольку иначе невозможно добиться эффективной защиты общества от угрожающих ему опасных деяний.

Равным образом это касается и Федерального закона «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних», где в ч. 4 ст. 15 определяется, что в специальные учебно-воспитательные учреждения могут быть помещены лица в возрасте от 11 лет, если они «не подлежат уголовной ответственности в связи с тем, что к моменту совершения общественно опасного деяния не достигли возраста, с которого наступает уголовная ответственность» (подчеркнем, что данной формулировкой законодатель допускает «совершение общественно опасного деяния» данной категорией лиц).

На наш взгляд, такая норма должна содержаться прежде всего в УК РФ, так как речь идет о совершении общественно опасного деяния, которое является основным признаком преступления. В этой связи трудно согласиться с позицией, согласно которой действия, которые не контролируются сознанием, не могут образовать действия в уголовно-правовом понимании. Дело в том, что несовершеннолетний действительно может не осознавать общественной опасности своих действий и их последствий.

Но это не значит, что он вообще не контролирует своих действий – он их контролирует, поскольку действия человека совершаются с определенны умыслом и волевым усилием (мы не рассматриваем рефлекторных, инстинктивных телодвижений, которые не составляют предмета уголовно-правовых отношений), но контроль этот в силу отсутствия жизненного опыта и знаний осуществляется в искаженном виде с точки зрения соблюдения социальных норм.

Именно поэтому действия лица, не достигшего возраста уголовной ответственности, и образующие диспозицию какого-либо преступления, предусмотренной в Особенной части УК РФ, образуют «общественно опасное деяние», то есть деяние, которое имеет социально-

Обращает на себя внимание, что здесь отсутствует термин «преступление», хотя речь идет именно о преступлении, что подтверждается содержанием ст. 1 УК РСФСР, где говорится об «общественно опасном деянии (преступлении)».

на попечение родителей, родственников или иных лиц и учреждений заслуживает внимания и современного законодателя, поскольку в случае совершения общественно опасного деяния малолетним (до одиннадцати лет) российское законодательство не указывает принятие такого рода мер; и хотя отдача малолетнего на попечение родителей (равно как иных опекунов) является очевидной, мы полагаем, что ее следует закрепить в уголовном законодательстве. Мы полагаем, что такой подход является рациональным, и его необходимо использовать в современной уголовном законе России, но в несколько иной форме. Мы полагаем, что уголовный закон должен более четко установить запрещенность совершения общественно опасных деяний любыми лицами, вне зависимости от их интеллектуально-волевых и возрастных характеристик, при этом целесообразно указать, что нарушение запрета влечет применение принудительных мер медицинского характера и принудительных мер воспитательного воздействия.

Такой уголовно-правовой запрет должен быть адресованы всему обществу, которое должно понимать, что государство запрещает любые общественно опасные деяния, совершенные любыми субъектами, и нарушение такого запрета является основанием применения к ним мер государственного принуждения (наказания, принудительных мер медицинского характера и принудительных мер воспитательного воздействия).

Данный подход целесообразно отрегулировать в дополнительной части к ст. 14 УК РФ, где необходимо отразить, что действия, содержащие признаки деяния, предусмотренного УК РФ, совершенное лицом, не достигшим возраста уголовной ответственности (это должно касаться также невменяемых лиц), не являются преступлением, однако ввиду общественной опасности эти действия находятся под запретом, нарушение которого является основанием для применения к указанным лицам принудительных мер воспитательного воздействия. Этот запрет должен осознаваться в обществе, он обращен прежде всего к родителям (иным опекунам) лиц, не достигшим возраста уголовной ответственности, которые должные тем самым более вдумчиво проводить воспитательную работу со своими детьми в части формирования поведения социально-полезной направленности.