Процесс монополизации рынка (в теории и на практике)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. С отказом от командно-административной системы и началом в России рыночных преобразований роль государства стала меняться. В качестве одного из субъектов экономического кругооборота оно стало выполнять не свойственные ему раньше функции, регулирующие товарные отношения. А в связи с тем что Россия прошла период переходной экономики чрезвычайно быстро, процессы формализации отношений между рынком и государством происходили как с учетом мирового опыта, так и на базе отношений личного и управленческого характера, свойственных командно- административной системе.

Правовые рамки государственного регулирования цен на жизненно необходимые товары и услуги, поддержки конкуренции, ограничения рыночной власти крупных компаний выстраивались в России с учетом мирового зарубежного опыта, который приобретался развитыми странами на протяжении многих лет. Так, в США опыт антимонопольного регулирования насчитывает более 100 лет после принятия в 1890 г. первого антимонопольного закона — Акта Шермана (Sherman Act), состоящего из семи статей. И ни одна из них до настоящего времени не отменена, хотя в них вносились многочисленные поправки.

Целью данной работы является изучение монополистической конкуренции, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты монополизации рынка;

- провести анализ фирмы на монополистическом рынке обуви.

Объект исследования – обувная компания «Центр обувь».

Предмет исследования – монополистическая конкуренция на обувном рынке.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области конкуреции, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА МОНОПОЛИЗАЦИИ РЫНКА

1.1 Монополистическая конкуренция

Исходные положения теоретического анализа исследуемой проблемы были заложены в работе Э. Чемберлена «Теория монополистической конкуренции» (1933) и П. Самуэльсона «Монополистическая конкуренция — революция в теории» (1967). Экономическое поведение фирм здесь определяется структурой рынка — монополистической конкуренцией, имеющей общие черты и с монополией, и с конкуренцией:

- большое число продавцов;

- каждый имеет малую долю на рынке;

- свободный или лёгкий вход на рынок и уход с него;

- доступ к информации;

- производимые блага связанные, но не однородные, не гомогенные.

На монопольно-конкурентном рынке фирма, предлагающая блага, выгодно отличающиеся от продукции конкурентов, может и не учитывать действия других фирм, их реакции на её экономическое поведение. Однако возможны и другие варианты действий фирм на данном рынке.

Если рассмотреть экономическое поведение фирм на таком рынке в рамках институционального подхода как взаимодействие «принципала — агента», то это будет выглядеть следующим образом. В качестве принципала будет выступать та фирма, которая имеет наиболее привлекательные для покупателя условия предоставления продукции, сильную дифференциацию продукции, что позволяет ей устанавливать цены в определённых интервалах. Чем больше этот интервал цен и чем дольше фирма может удерживать его на рынке, тем в большей степени она выполняет роль принципала — регулирующего, контролирующего центра, на которого в своей деятельности если не ориентируются, то обращают внимание другие фирмы-конкуренты. Роль принципала связана с наличием у фирм тех или иных проявлений конкурентного монополизма, и, хотя они присущи в различных сочетаниях тем или иным фирмам, на рынке монопольной конкуренции всегда есть фирма или несколько фирм, у которых их экономическое положение как монополистов более благоприятное, чем у других фирм. В такой ситуации другие фирмы, как более слабые конкуренты, имея менее выраженные конкурентные позиции, фактически выполняют иные функции, становятся в какой-то мере зависимыми. Это позволяет утверждать, что они выполняют роль агентов (зависимых, контролируемых субъектов), при этом зависимость связана не с прямым контролем их объёмов производства, ассортимента, а с уровнем дифференциации товара, его качеством, условий предоставления производимых благ, т. е. способов неценовой конкуренции. Именно в сфере монополистической конкуренции складываются взаимоотношения фирм как принципала и агента, и в своём экономическом поведении фирмы стремятся перейти от роли агента к роли принципала, что делает данный рынок очень подвижным, неустойчивым.

1.2 Монополизация рынка

Экономическое поведение фирмы связано с анализом её возможностей осуществлять инновации.

Новизна производимых и предлагаемых фирмами благ сегодня превращается в один из определяющих факторов конкурентоспособности фирмы и становится самостоятельной ценностью. Среди факторов, обеспечивающих её, важным является научно-технический прогресс. Его результаты, достижения позволяют расширить разнообразие самих товарных рынков, обеспечивать это расширение внутри существующих рынков, делать товары и услуги доступными различным индивидам. Индивидуализация товаров, их различаемость, многофункциональность (напр., часы с компьютером) являются слагаемыми успеха фирмы на рынке монополистической конкуренции. Триада «качество — обслуживание — цена» — наиболее предпочтительные ориентиры для фирмы в условиях монополистической конкуренции.

Рациональное экономическое поведение фирмы в условиях монополистической конкуренции достигается при тщательном анализе текущих потребностей и прогноза их в будущем для своих реальных и потенциальных потребителей. Существуют различные факторы, которые изменяют потребности индивидов, потребителей благ. И если на монополистическом рынке нет необходимости постоянного и глубокого анализа потребностей субъектов, т. к. производимый товар уникален, не имеет близких заменителей и востребован, то на рынке монополистической конкуренции существует огромное многообразие товаров в каждом виде (ткань, обувь и т. д.) и именно производимые этими фирмами блага удовлетворяют различные потребности субъектов. Поэтому этот вид рынка предполагает иное отношение фирм к потребителю, и их экономическое поведение нацелено на обеспечение конкурентоспособности товаров, услуг, наилучшее удовлетворение запросов потребителей.

Появление новых предприятий в отрасли на рынке монополистической конкуренции может привести к росту общего объёма производимых благ, увеличению предложения, что при сохранении спроса со стороны покупателей может привести к снижению цен и получаемых доходов. Поэтому фирмы-производители стремятся к дифференциации продукции, отвечающей индивидуальным предпочтениям потребителей и созданию собственных каналов распределения (предприятия-производители открывают собственные фирменные магазины по продаже продукции — автосалоны, мебельные, продовольственные магазины и т. д.). Если отдельные покупатели отдают предпочтение кому-либо из производителей, продавцов того или иного блага, такой рынок называется неоднородным, в отличие от однородного рынка, на котором отдельному покупателю практически безразлично, у кого из продавцов продукцию какого производителя он приобретает (рынок сельскохозяйственной продукции). Выделение потребителем той и иной группы товаров и услуг, предпочтения их общей товарной массе может быть связано с множеством причин, среди которых отметим главные:

- соответствие данного товара запросам со стороны покупателей, их потребностям; при этом чем выше степень этого соответствия, тем более предпочтительно данное благо; это может быть высокая степень надёжности (оборудование, бытовая техника), экономичности, долговечности, эстетичности, комфорта (мебель), дизайна, экологичности и т. д.;

- степень дифференциации товара — потребитель имеет широкий выбор и на основе собственных критериев выбирает тот или иной товар (сорт пива, сигарет и т. д.);

- привлекательность сервисных услуг — доставка на дом, гарантийное обслуживание, гибкая система скидок и т. п.;

- доверие к продукции той или иной фирмы, в основе которого могут формироваться как привычки, традиции потребителей, так и его собственный опыт, гарантии тех, кто уже пользовался данным благом; это может быть высокое качество товара, соответствующее его цене, его многофункциональность, а также безупречная репутация фирмы в глазах потребителя;

- удобство приобретения товара — близкое местоположение фирмы, производящей товары или предоставляющей услуги.

На рынке монополистической конкуренции существуют фирмы, производящие услуги (а не товары), и между ними также возникают различные виды конкуренции. Однако здесь есть своя специфика.

Если качество товара фиксируется до его эксплуатации потребителем (паспорт изделия), его можно увидеть визуально (дизайн), осязать, обонять и т. д., проверить при покупке, иметь гарантию при эксплуатации, то качество услуг определяется самим процессом их предоставления и оценивается потребителем не до, а после предоставления услуги (медицинские, парикмахерские и т. д.).

Если потребитель предпочитает тот или иной товар по объективным характеристикам (технические данные), то процесс предоставления услуги неотделим от субъекта, осуществляющего эту деятельность, и для потребителя значима личность субъекта, предоставляющего услуги, контакт с ними, поэтому в оценке качества услуг сильны субъективные, личностные оценки потребителя.

Если в товарах существует взаимозаменяемость, то в услугах такого явления практически не наблюдается, более того, услуги специализированные (хирургические) нельзя заменить на другие (офтальмологические). В отношении услуг может действовать лишь принцип комплексности (оздоровительные процедуры), а это предопределяет возможность выбора потребителем определённого спектра их и, следовательно, создаёт конкурентную среду.

Максимизация прибыли в долгосрочный период это необходимое условие успешной и стабильной успешной деятльности компании, расширения своей деятельности. Получение экономической чистой прибыли позволяет увеличить и обновить материальную и техническую базу, поднять капиталоемкость компании, обеспечить рост доходов за счет увеличения объема сбыта.

В отличие от краткосрочного, долгосрочный период характеризуется тем, что изменения касаются как переменных, так и постоянных издержек предприятия. Неограниченные (условно ограниченные) временные сроки допускают изменение объема мощностей и расширение производства с одной стороны (МС), и увеличение объема выпускаемой продукции Q, с другой. В этом отношении предприятие имеет более широкое поле возможностей для гибкого реагирования на условия конкурентной среды.

Отрицательные стороны монополий:

- возможность перекладывать издержки компании-производителя на конечного покупателя, не имеющего возможности оказывать влияние на производителя. Это достигается увеличением цен, что снижает жизненный уровень населения;

- блокирование научно-технического прогресса из-за отсутствия конкуренции;

- экономия монополистом собственных средств за счет снижения качества производимой продукции и услуг;

- замена экономического механизма формой административной диктатуры.

Но у монополии есть и свои положительные стороны:

- укрупнение масштабов производства приводит к снижению издержек и экономии ресурсов;

- в случае экономического кризиса монополистические объединения держатся дольше других компаний и раньше них начинают выходить из кризиса. За счет этого сдерживается спад производства и безработица;

- часто продукция монополистических фирм отличается высоким качеством, за счет чего они и завоевывают господствующее положение на рынке;

- благодаря монополизации может повышаться эффективность производства. Ведь только крупное предприятие имеет достаточно средств для проведения различных исследований и разработок.

1.3 Проблемы монополизации российских рынков

Среди различных преобразований новейших процессов, проявившихся после начала перехода к рыночной экономике, явление конкуренции в региональном аспекте не притягивает к себе должного внимания со стороны общественности. В настоящее время о данном феномене ведётся речь лишь в рекламе, в которой превозносят те или иные товары при выгодных условиях и низкой стоимости. Тем не менее, компетентные экономисты придают действительно весомое значение термину «конкуренция», как одному из главных факторов, без применения которого функционирование рыночной экономики становится невозможным.

Перемены в экономической системе Российской Федерации, а также формирование регионального рынка и рыночных отношений, поспособствовали появлению потребности новой в законодательной системе, благодаря которой возможно обеспечить стабильное и разумное функционирование рынка, что в конечном счёте послужит для совершенствования конкурентной среды. Данная потребность заключается в участии антимонопольного регулирования в экономической системе Российской Федерации, в том числе в её региональном аспекте, включающем в себя и Брянскую область.

Именно поэтому на данном этапе развития вопроса об антимонопольном регулировании и поддержки различных видов конкуренции, колоссальное значение имеет создание и гармоничное развитие законодательной базы, содержащей информацию об управлении монополистическими процессами, которая способна обеспечить понимание населением необходимости реформ в данной сфере деятельности.

Антимонопольное регулирование в региональном аспекте в совокупности с такими составляющими, как поддержка отечественного предпринимательства, а также формирование защиты прав потребителей, является одним из самых значимых условий эффективного социально-экономического развития Российской Федерации в целом.

Следовательно, антимонопольное регулирование можно охарактеризовать как целенаправленную деятельность государственных органов управления, которая обеспечивает противодействие безграничной власти монополий и недобросовестному соперничеству, направленная на сохранение честной конкуренции во всех регионах страны. Благодаря данной деятельности реализуются основные цели и направления антимонопольного регулирования.

Основными целями и направлениями антимонопольного регулирования в Брянской области являются:

- Обеспечение и поддержание честной конкуренции в регионе;

- Осуществление контроля за процессами концентрации капитала (слияния, поглощения и т.п.);

- Защита интересов потребителей;

- Защита и стабилизация состояния малого и среднего бизнеса в регионе страны.

В настоящее время в регионах Российской Федерации, в том числе и в Брянской области, проявляется парадоксальная ситуация, порождающая множество проблем в региональном аспекте, которая заключается в более остром проявлении монополизма с момента расширения прав организаций и сдерживания властных полномочий органов управления [1]. Данная ситуация выражается в различного рода нарушениях договорных обязательств.

Ограничения в реализации конкуренции приводит к монополизации рынка в регионах страны, а также создает преимущества отдельным товаропроизводителям. Благодаря этому снижается количество производимых товаров, понижается их качество, а также происходит необоснованное завышение цен на продукцию. Монополизация рынка в регионах существенно ограничивает возможности приобретения товара, в том числе и отрицательно сказывается на удовлетворении потребностей населения.

Монополизация региональных рынков представляет особую экономическую тенденцию, сложившуюся посредством товарного производства и отражающую потребности и интересы крупных товаропроизводителей в конкретном регионе. Она обладает отрицательными последствиями для удовлетворения потребностей населения как Брянской области, так и всей страны в целом. Основная цель монополии, которая отражает негативную суть данного понятия, заключается в ограничении различных видов конкуренции для максимизации своей прибыли за счет ущемления интересов потребителей [2].

Весьма важно выявлять и понимать существующие проблемы монополизации в региональном аспекте, уметь их предотвращать, а также обеспечивать справедливый подход к процессу конкуренции. Полноценному и свободному развитию регионального рынка, а также осуществлению добросовестной конкуренции, способствует деятельность Федеральной антимонопольной службы.

Федеральная антимонопольная служба Российской Федерации представляет собой федеральный орган исполнительной власти, осуществляющий всевозможные функции, касающиеся соблюдения антимонопольного законодательства, а также законодательства в сфере деятельности рекламы, иностранных инвестиций, имеющих стратегическое значение для обеспечения обороны и безопасности страны, а также по осуществлению контроля в сфере размещения заказов на поставки продукции, выполнение работ, оказание услуг для федеральных государственных нужд.

Антимонопольный орган представляется важным элементом системы публичных органов, которые реализуют государственный контроль за соблюдением законодательства о защите конкуренции. Указанный орган представлен в гражданском обороте федеральным антимонопольным органом и его территориальными органами. Все производимые им расходы осуществляются за счёт государственного бюджета.

Результаты деятельности Федеральной антимонопольной службы в Брянской области, которые свидетельствуют о постепенном разрешении существующих проблем, за 2018 являются более чем положительными. Например, 22 сентября 2018 года комиссия брянского УФАС Российской Федерации рассматривала дело, касающееся одного из городских автоломбардов. При анализе было установлено, что на фасаде здания предприятие разместило информацию об оказываемых услугах, а также о выкупе и обмене автомобилей. При этом, как сообщила антимонопольная служба, автоломбард не в праве осуществлять выкуп и обмен своего имущества. Однако, и реклама данных услуг также запрещена. Ломбард получил предписание об устранении нарушений, при этом юридические и должностные лица привлечены к административной ответственности.

Тем не менее, несмотря на выполнение Федеральной антимонопольной службой Российской Федерации своих полномочий, проблемы с монополизацией так и остается актуальными. Этому способствуют некоторые проблемы, существующие в деятельности ФАС.

Среди существующих проблем, связанных с деятельностью Федеральной антимонопольной службы, можно выделить основные [3]:

- Не все специалисты, задействованные в Федеральной антимонопольной службе, обладают профильным образованием, необходимым для максимально продуктивного выполнения своих обязанностей;

- Снижение качества выполняемой работы, в связи с не прохождением экспертизы некоторыми официальными документами;

- Несмотря на эффективное развитие компьютерных технологий, часть информации так и передаётся на бумажных носителях, значительно снижая при этом значимость документооборота;

- Несовершенство таких процессов, как формирование, обработка, текущее и архивное хранение и использование документации органами управления.

Оценивая существующие проблемы деятельности Федеральной антимонопольной службы, являющиеся помехой и своеобразным «тормозом» для более продуктивной деятельности всей организации, необходимо предпринимать определённые меры усовершенствования деятельности службы и в целом системы, сложившейся в Российской Федерации. Для этого необходимо, в первую очередь, предоставить для работников Федеральной антимонопольной службы новую и более мощную компьютерную технику, способную справляться с различными процессами ежедневной деятельности ФАС.

Далее, необходимо совершить повышение эффективности различных контролирующих органов. Обращая внимание на достаточную строгость антимонопольного законодательства в Российской Федерации, стоит отметить, что многие нормативно-правовые акты представлены в весьма «размытой» формулировке, что влечет неточность восприятия информации.

Также необходимо регулярное усовершенствование принятых законов, в том числе и отражения ряда положений антимонопольного законодательства и конкурентного права в законодательстве, относящемуся к другим отраслям права, в том числе, конституционному, финансовому, хозяйственному праву и иным.

Возникает необходимость усиленного развития малого и среднего бизнеса в связи с тем, что данный бизнес является одной из значимых составляющих конкурентной экономики. Именно поэтому стимулирование его развития так важно.

Таким образом, антимонопольное законодательство как в Российской Федерации в целом, так и в отдельных её регионах совершенствуется, исходя из развития экономики страны и её стратегических направлений. На современном этапе оно претерпевает развитие в части законотворческих инициатив и повышения эффективности деятельности антимонопольного органа с целью решения существующих проблем. Развитие антимонопольной политики в Российской Федерации направлено на создание условий для добросовестной конкуренции и предупреждение монополизации рынка, что является ключевым условием эффективного развития экономики любой страны, а также её процветания.

ГЛАВА 2 АНАЛИЗ МОНОПОЛИЗАЦИИ РЫНКА ОБУВИ

2.1 Рынок обуви

Производство обуви в России составляет 15% от объёма лёгкой промышленности. Но, несмотря на это Рынок обуви в РФ не полностью насыщен и слабо интересен для инвестиций. На российском рынке обуви большое преимущество имеет импортная продукция, а отечественный производитель составляет 14, 5% объёма.

По многим данным основным поставщиками обуви в Россию являются Китай, Турция, Италия, Германия и Белоруссия.

Из этого можно сделать вывод, что российский рынок обуви довольно малоизучен. В РФ мало популярных обувных брендов. Довольно известными марками на федеральном фоне можно считать: «Центробувь», «Бел- вест», «RalfRinger».

Если детально провести изучение рынка, то выпускать обувь в России очень трудно - совершенно неразвит рынок комплектующих: всего примерно 3-4 сильных кожзавода, очень мало производителей колодок и подошв для изготовления качественной обуви. Из-за этого раньше продавцы обуви утаивали происхождения обуви. На сегодняшний день в особенности крупные торговые сети, не боятся указывать настоящее происхождение данной марки обуви и усиленно подчёркивают степень контроля над качеством продаваемой продукции.[1]

Можно считать, что одной из актуальных тенденций рынка обуви в России является изменение культуры потребления обуви. Проведя исследование можно сказать, что потребители становятся более требовательными к ассортименту обуви и к уровню обслуживания в магазинах, всё больше уделяют внимание торговой марке обуви. Главными факторами при выборе обуви являются её качество, соответствие модным тенденциям, стиль, а так же комфортность. Под «качеством» российский покупатель понимает такие характеристики обуви - материал изготовления, качество пошива обуви, срок носки, известность марки. Об этом говорит тот факт, что при выборе между приблизительно одинаковыми по качеству моделями и других равных условиях, покупатель сделает выбор в пользу знакомой марки обуви. [3]

Многие эксперты отмечают, что значимость фактора «качество товара» продолжает расти. Кроме этого, самым важнейшими критериями являются «ассортимент» и «место» - в последние годы успех магазинов торгующих обувью определяется именно этими понятиями на 75-80%. Особенностью рынка обуви на сегодня эксперты называют большое количество многообразия комбинаций «цена-качество», а также значительную сегментирован- ность потребителей по уровню покупательной способности и по их предпочтению.

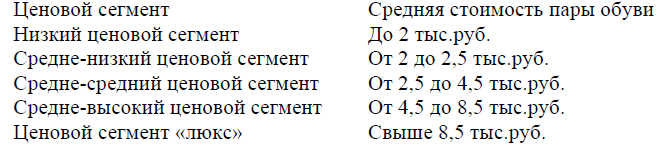

На данный момент на рынке обуви выделяют пять основных ценовых сегментов обуви.

Рис 1 - Ценовые сегменты обуви, представленной на российском рынке

В настоящее время большинство покупок приходится на средне-низкий и средне-средний ценовые сегменты, на которые и ориентированно большее количество российских производителей. Перечисленные сегменты наиболее динамично развиваются и продажи обуви активно растут благодаря процессу перехода покупателей из средне-низкого в средне-средний ценовой диапазон. Данная тенденция связана с повышением уровня благосостояния российского населения, которое затронуло самый многочисленный слой общества.

Российский потребитель в данное время стал лучше ориентироваться на рынке обуви. Он следует модным тенденциям, предъявляя повышенные требования к качеству и стилю обуви, уделяя внимание брэнду обуви. Большинство потребителей сейчас стремятся покупать обувь на один сезон модную, но недорогую.

Несмотря на ненасыщенность рынка именно марками обуви российских производителей Российский рынок можно назвать перенасыщенным. Это можно судить по брендам иностранных поставщиков различного качест- ва.В настоящее время по объёмам произведённой обуви на российском32 Проблемы конкурентоспособности потребительских товаров и продуктов питания рынке лидирующее место занимает Китай. Множество обуви всё ещё продаётся на вещевых рынках.

По многим исследованиям можно выделить только три экономически выгодных формата торговли обувью:

- дорогие бутики;

- крупные обувные сети, управляемые одним оператором;

- дискаунтеры, предлагающие обувь со скидкой (из прошлых коллекций или с небольшими дефектами).

Главной особенностью рынка обуви и его основным отличием от рынка одежды является особое внимание потребителя к торговой марке. Объяснить это можно тем, что некачественная обувь встречается намного чаще, чем некачественная одежда. Из этого следует, что проявления плохого качества продукции более серьёзны, в то время как известная марка у большинства потребителей (покупателей) ассоциируется с качеством продукции.

Так же можно рассчитать, что предпочтения стран-производителей выражено у потребителей ещё значительно больше. Наиболее популярны немецкие и итальянские производители

Однако можно сказать, что у российских производителей появляются новые возможности. В настоящее время идёт процесс создания новых российских обувных производств и одновременно появление обувных розничных сетей. В последние годы обувная розница возрастает (количество магазинов внутри сетей за год увеличилось в 1,5-2 раза).

Проведя анализ российского рынка обуви можно подвести итог, что Россия - это страна дешёвой обуви стоимостью до 3 тыс.руб. в рознице, и реализуемой преимущественно через вещевые рынки, независимые магазины и небольшие региональные сети.

2.2 Анализ обувной компании на рынке монополистической конкуренции

С 1992 по 1996 год бренда «ЦентрОбувь» еще не существовало, но существовала сплоченная и целеустремленная команда профессионалов, которая занималась оптовой торговлей обувью, постепенно набираясь опыта для создания более сложного, более масштабного и более перспективного бизнеса.

Успешный опыт «ЦентрОбувь» в организации торговли позволил делиться этим опытом с другими. Было принято решение о продаже франшизы. Теперь франчайзинговая сеть состоит уже более чем из 30 магазинов.

Рис. 2 - Доля рынка компании «Центр обувь»

На Новосибирском обувном рынке компания занимает 4% рыночной доли.

Обувь проходит сертификацию: для взрослых — по усмотрению производителя, детская — в обязательном порядке. Взрослая обувь обязательно декларируется. Производимая обувь контролируется санитарно-эпидемиологической службой. Сертификаты соответствия и декларацию получает обувь без производственных повреждений, одинаковых размеров и т.д.

Спрогнозируем барьеры входа и выхода из отрасли.

Экономия, обусловленная ростом масштабов производства.

Производители обуви пытаются препятствовать входу новых конкурентов на рынок, вынуждая их либо входить на рынок сразу в большом масштабе производства, либо понимать, что прибыль ожидается невысокая, а издержки на весь производственный цикл будут весьма большими.

Дифференциация продукта. Препятствием для вхождения на рынок является то, что потребители привержены к определенным маркам товаров. Значит, новым производителям нужно завоевывать потребителей. Что же касается отечественных предприятий, то немногие из них имеют постоянных покупателей своей продукции.

На самом деле, хорошую прибыль можно получить, только выпуская новую продукцию. Для отечественных же предприятий обувной отрасли выпуск новых видов продукции, не имеющих аналогов, является серьезной проблемой. Даже успешно работающие отечественные предприятия, выпускающие дорогую и качественную продукцию, занимаются копированием известных брендов.

Потребность в капитале. Если величина необходимых инвестиций высока, то желающих работать на данном рынке становится все меньше. Если же эти инвестиции связаны с невозвратными затратами, такими как предварительная реклама или научно-исследовательская работа, желающих работать на этом рынке становится еще меньше. Так, для вхождения на рынок производства обуви надо по меньшей мере 180 млн руб. со сроком окупаемости финансовых вложений 4 года.

Более высокие издержки. Компании, давно работающие на обувном рынке, имеют преимущества по издержкам. Основой этих преимуществ могут быть передовые технологии в производстве, доступ к лучшим источникам сырья, государственным субсидиям или выгодное местоположение, а также активы, которые ранее были приобретены по более низкой цене.

Доступ к каналам распределения. Новые конкуренты должны искать каналы распределения своих товаров или услуг. Новые продукты могут вытеснить традиционные изделия за счет более низкой цены, направленных продаж и т.д. Чем более ограничены каналы сбыта оптовой или розничной торговли и чем более прочное положение занимают в них существующие конкуренты, тем тяжелее проникнуть в эту отрасль.

Знание специфики обувного ритейла — ориентация на основные принципы и правила продажи обуви, предпочтения покупателей.

Административные барьеры, которые связаны с несовершенством системы государственного управления, что может создавать препятствия на пути становления и развития бизнеса.

Стремительно растущая себестоимость производства обуви — во время кризиса цены на овчину и кожу поднялись в среднем на 50%, а за последний год — на 30%, ставки же на аренду магазинов, несмотря на снижение спроса, остаются высокими.

Умение продать свою продукцию, даже хорошую, всегда было проблемой для отечественных предприятий: на широкую рекламную кампанию денег, как правило, не хватает, как и умения эффективно организовать фирменную торговлю. У новых конкурентов серьезных проблем с захватом каналов распределения не предвидится.

Оценим уровень технологического развития в обувной отрасли.

Рис. 3 – Структура импорта по странам

Рынок обуви насыщен лишь на 70%. Российская обувная промышленность занимает 0,3% мирового рынка производства обуви. Объем рынка составляет 23 млрд долл. США в стоимостном выражении и 370 млн пар обуви в натуральном выражении. Важно отметить, что обувь на российском рынке в основном импортная. По данным ФТС России, основной поставщик обуви — Китай, около 71% в стоимостном выражении. Затем идут Италия — 9%, Вьетнам — 4%, Индонезия — 2%, а также Германия, Таиланд, Турция — по 1% (рисунок 4). Дешевизна — вот главное конкурентное преимущество китайской продукции.

На российском обувном рынке можно выделить несколько сегментов. Самый значительный — это нижний ценовой сегмент, занимающий 50% рынка. В нем представлены следующие обувные бренды: «Вестфалика», Franchesko Donni, «Пешеход», «Фабрика обуви», «ЦентрОбувь» и др. Наиболее перспективен среднеценовой сегмент, который занимает 25% обувного рынка и представлен следующими брендами: Egle, Mascotte и др. Наконец, в верхнем ценовом сегменте работают такие известные фирмы, как ALBA, TJ Collection, Louis Vuitton и др.

Можно утверждать, что российские компании не представлены в верхнем ценовом сегменте обувного рынка как раз потому, что уровень технологического развития в производстве обуви в России отстает от других стран (например, европейских). В основном обувь производится с использованием искусственных кож и материалов и не предназначается для длительного использования (чаще всего не более 1-2 сезонов), поэтому говорить об инновационных технологиях в производстве обуви в Российской Федерации особо не приходится. При продаже обуви основной упор делается на психологический аспект, использование рекламы — именно эти факторы являются точками роста для российских компаний.

Сделаем выборку российских компаний, относящихся к данному рынку, по производству и объемам продаж: «ЦентрОбувь», «Юничел», «Белвест», «Обувь России».

«ЦентрОбувь». В 2012 г. становится лидером обувного рынка России по объему продаж (в 2012 г. было куплено свыше 60 млн пар обуви). Данная компания активно развивает бренд.

«Юничел». Ежегодно с конвейеров «Юничел» сходит порядка 3 млн пар кожаной обуви высокого качества. Фирменная торговая сеть насчитывает 400 магазинов, расположенных в 130 городах России. Данная фирма работает в среднеценовом сегменте.

«Белвест».В 1989 г. выпущена первая пара обуви, а в конце 1991 г. предприятие вышло на проектную мощность. На данный момент фирменная сеть насчитывает более 280 магазинов только в Российской Федерации, более 40 — в Республике Беларусь, 7 — в Латвии. «Белвест» работает в сред- неценовом сегменте.

«Обувь России». Фирма основана в 2003 г., головной офис расположен в Новосибирске. Фирма входит в пятерку крупнейших операторов российского обувного рынка, является лидером средне- ценового сегмента.

Данные по выручке вышеуказанных компаний приведены в табл. 3.

Таблица 3 - Выручка 5 крупнейших российских компаний по производству и продаже обуви

|

Название компании |

2018 г. |

2017 г. |

2019 г. |

|||

|

Выручка, руб. |

Доля, % |

Выручка, руб. |

Доля, % |

Выручка, руб. |

Доля, % |

|

|

«ЦентрОбувь» |

449 000 000 |

0.0640 |

315 000 000 |

0,0364 |

394 000000 |

0,0422 |

|

«Обувь России» |

64 319000 |

0,0091 |

129 722000 |

0,0150 |

192 900 000 |

0,0206 |

|

«Юничел» |

40 440 000 |

0,0058 |

7969000 |

0,0009 |

35 956000 |

0,0038 |

|

«Белвест» |

1263000 |

0,0001 |

3207000 |

0,0003 |

278 000 |

0,00003 |

Зная выручку компаний, а также общую выручку на обувном рынке России, можно высчитать индекс концентрации, индекс энтропии и индекс Херфиндаля-Хиршмана (IHH) по каждому году. Но уже очевидно, что этот рынок является высококонкурентным и низкоконцентрированным.

Понятно, что российский рынок обуви находится на этапе развития и характеризуется:

- низким, но растущим уровнем консолидации и концентрации розничного рынка обуви;

- высоким уровнем конкуренции;

- отсутствием на рынке лидеров мирового розничного рынка обуви.

Низкий уровень консолидации российского розничного рынка обуви характеризует большое количество мелких игроков (более 250 только обувных сетей) и их сравнительно низкие обороты. Даже крупные игроки контролируют небольшой процент рынка.

В результате более подробного изучения ассортимента можно сделать вывод, что конкуренция между компаниями ведется в основном на уровне цен. Российские производители не изготавливают обувь, соответствующую западным стандартам, что не позволяет им конкурировать с иностранными компаниями. Причем у российских компаний не видно стремления исправить данное положение. Им приходится только снижать цену выпускаемой ими продукции, чтобы не становиться банкротами.

ЗАКЛЮЧЕНИЕ

Таким образом, конкуренция фирм, предоставляющих услуги, в большей степени зависит от субъекта, поскольку услуга персонифицирована субъектом, и этот фактор не менее значим, чем доступность, цена и качество услуги.

В последнее время на данном рынке стала проявлять себя конкуренция между фирмами, производящими товары, и фирмами, оказывающими различные сервисные услуги. Например, между фирмами, производящими компьютеры, и фирмами, предоставляющими соответствующие сервисные услуги — ремонт, наладка, комплектация.

Несмотря на то что рынок компьютеров в большей степени олигопольный, чем монопольно-конкурентный, по степени дифференциации товара и по наличию несколько десятков фирм, производящих и комплектующих их, он может быть отнесён к последнему виду рынка. Этот вид отраслевого рынка развивается огромными темпами, и быстро обнаружилось, что интерес производителя (расширить рынок сбыта за счёт постоянного обновления ассортимента) и интерес сервисных фирм (продлить срок жизни уже существующим моделям, изменение модификации) не всегда совпадают, что и создаёт условия для конкуренции. Поэтому многие фирмы, находя выход из этого положения, стремятся осуществлять совместно производство данного товара и связанные с ним сервисные услуги, объединив их в единое целое под одной торговой маркой, а торговые фирмы стремятся расширять и дифференцировать, индивидуализировать предоставляемые услуги.

СПИСОК ЛИТЕРАТУРЫ

- Авдашева С.Б., Розанова Н.В. Теория организации отраслевых рынков: учебник. М.: Магистр, 2012. 320 с.

- Коннова Т. На пороге перемен (рынок обуви) // Российская торговля. - 2017. - № 11. - С. 8-14.

- МаркетМастерс - маркетинговые исследования [Электронный ресурс]. - Режим доступа: http://www.marketmasters.ru/pages/r_shoes.php (дата обращения: 26.11.2019).

- На пороге перемен» (рынок обуви) [Электронный ресурс]. - Режим доступа: http://www.torglocman.com/folders/kommientarii-stati-voprosy-i-ot- viety-9/documents/statia-na-poroghie-pieriemien-rynok-obuvi (дата обращения: 26.11.2019).

- Рок изобилия: прогноз развития российского обувного рынка. Оценка объема рынка обуви [Электронный ресурс]. - Режим доступа: www.shoes- report.ru/articles/rynok/rok-izobiliya-prognoz-razvitiya-rossiyskogo-obuvnogo- rynka-otsenka-obema-rynka-obuvi/ (дата обращения: 26.11.2019).

- Титов А. Спрос начнет восстанавливаться уже в 2016 году [Электронный ресурс]. - Режим доступа: http://www.kommersant.ru/doc/2719023 (дата обращения: 22.02.2016).

- Экономика России, цифры и факты. Часть 11. Легкая промышленность [Электронный ресурс]. - Режим доступа: http://utmagazine.ru/posts/ 10564-ekonomika-rossii-cifry-i-fakty-chast-11-legkaya-promyshIennost (дата обращения: 26.11.2019).

- Щербина М.В. Определение конкурентной среды на промышленных рынках Российской Федерации в рамках научно-исследовательской работы студентов // Вестник экономической интеграции. 2009. № 11-12. С.112-116.

- Идеи для бизнеса. Производство обуви. URL: www.ideibiznesa.org/proizvodstvo-obuvi.html (дата обращения: 26.11.2019).

- Москаленко Л. Шагнул на новую территорию // Эксперт. 2012. № 4 (787).

- РБК. Исследования рынков. URL: www.adme. ru/research/rynok-obuvi-nasyschen-tolko- na-70-51264 (дата обращения: 26.11.2019).

- Система профессионального анализа рынков и компаний (СПАРК) URL: http:// www.consultant.ru/document/cons_doc_ LAW_158592.

- Система профессионального анализа рынков и компаний (СПАРК) URL: http://www. spark-interfax.ru.

- URL: www.centrobuv.ru.

- URL: www.unichel.ru.

- URL: www.belwest.ru.

- URL: www.obuvrus.ru.

- Характеристика и виды денежных потоков и классификация их видов

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанность

- Формы и методы организации розничной продажи товара.

- Основы спортивного менеджмента (ЧОУ Цос Локомотив)

- Формирование и использование финансовых ресурсов некоммерческих организаций (Понятие финансовых ресурсов некоммерческих))

- Управление поведением в конфликтных ситуациях (Конфликт как объект управленческого воздействия)

- Понятие и классификация юридических фактов (Понятие и сущность правоотношения))

- Формы и системы оплаты труда на предприятии (сущность оплаты труда в Российской Федерации)

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна (Наручные часы и упаковка с промо – коммуникационными материалами)

- Развитие и эффективность социального обслуживания

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Аспекты проблемы трудовой мотивации)

- Особенности работы с персоналом, владеющим конфиденциальной информацией (Система доступа к конфиденциальным документам)