Процесс построения модели управленческого решения ( Разработка показателей оценки управленческих решений )

Содержание:

Введение

Процесс построения модели управленческих решений не является самоцелью при принятии управленческих решений, а выступает в качестве рычага для использования резервов повышения эффективности общественного производства. Построение модели управленческого решения выступает мерой целесообразности изменений в системе управления предприятием, фирмой и, в конечном счете, должны определять характер и содержание конкретных изменений в деятельности предприятия, организации.

Все вышесказанное обуславливает актуальность темы курсовой работы: «Процесс построения модели управленческих решений (на примере Управляющей компании г. Калининграда ООО УК «Мастер»).

Целью выполнения курсовой работы является построение модели управленческих решений разработка рекомендаций по совершенствованию процесса принятия управленческих решений для управляющей компании ООО «УК «Мастер» и оценка его эффективности.

Для выполнения цели ставятся следующие задачи:

- изучить теоретические аспектыуправленческого решения;

- провести анализ существующей модели принятия управленческих решений управляющей компании ООО «УК «Мастер»;

- разработать рекомендации по совершенствованию процесса принятия управленческих решений и оценить эффективность предложенных рекомендаций.

Предмет курсовой работы – процесс построения модели управленческих решений.

Объект курсовой работы – управленческие решения управляющей компании ООО «УК «Мастер».

База исследования – управляющая компания ООО «УК «Мастер».

Структурно работа состоит из введения, трех глав, заключения, списка использованной литературы.

При выполнении курсовой работы использовались нормативно-правовые акты, учебные, методическая и учебная литература, материалы периодических изданий по указанной тематике.

Научной новизной курсовой работы является то, что в исследовании анализируются особенности предлагаются рекомендации по управленческим решениях в компании малого бизнеса и определенной сферы деятельности – деятельности управляющих компаний.

Практическая значимость данной курсовой работы заключается в том, что предложения и рекомендации, сформулированные и рассмотренные в ней, могут быть использованы с целью повышения эффективности предприятий, реализующих услуги обслуживания жилого фонда.

Глава 1 Теоретические основы эффективности управленческих решений

1.1 Технология разработки управленческого решения

Вариант последовательности операций разработки решения, выбранный по критериям рациональности их осуществления, использования специальной техники, квалификации персонала, конкретных условий выполнения работы, включает:

Качество управленческого решения – совокупность свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблемы. [1]

Например, своевременность, адресность, конкретность.

Объект принятия управленческого решения – многогранная деятельность организации независимо от ее формы собственности. В частности, объектом принятия решения являются следующие виды деятельности:

- техническое развитие:

- организация основного и вспомогательного производства;

- маркетинговая деятельность;

- экономическое и финансовое развитие;

- организация заработной платы и премирования;

- социальное развитие:

- управление;

- бухгалтерская деятельность;

- кадровое обеспечение;

- прочие виды деятельности[2]

Решение - это результат выбора из множества вариантов, альтернатив и представляет собой руководство к действию на основе разработанного проекта или плана работы.

Принятие решений присуще любому виду деятельности, и от него может зависеть результативность работы одного человека, группы людей или всего трудового коллектива организации.

С экономической и управленческой точек зрения принятие решения следует рассматривать как фактор повышения эффективности производства. Эффективность производства, естественно, в каждом конкретном случае зависит от качества принятого менеджером решения.

Все принимаемые в любой сфере деятельности решения можно условно классифицировать и подразделить на решения: по стратегии развития предприятия; прибыли; продажам; вопросам, оказывающим влияние на образование прибыли. [3]

Организационные решения принимаются на всех уровнях управления и являются одной из функций работы менеджера, они направлены на достижение поставленной цели или задачи. [4]

Они могут быть запрограммированными и незапрограммированными.

Запрограммированное решение – это результат реализации определенной последовательности этапов или действий и принимается на основе ограниченного количества альтернатив.

Выполняя свои функциональные обязанности, каждый менеджер выбирает наиболее оптимальные решения, способствующие претворению в жизнь поставленной задачи. М. Мескон и другие предложили матрицу решений, типичных для функций управления.[5]

1.2 Разработка показателей оценки управленческих решений

Рассматривая процесс принятия управленческих решений как последовательность двух взаимосвязанных стадий – разработки решения и его реализации – необходимо отметить в соответствии с этим и две модификации решения:

- теоретически найденного (обоснованного);

- практически реализованного.

С методической точки зрения важно подчеркнуть, что по отношению к первому следует применять понятие «качество», а ко второму – «эффективность». [6]

В качестве исходного принципа отстаивается положение о том, что качество управленческого решения возможно и необходимо оценивать еще на стадии принятия, не ожидая получения конечного результата, используя для этого совокупность характеристик, выражающих основные требования к решению. Таким образом, качество управленческого решения – это степень соответствия параметров выбранной альтернативы определенной системе характеристик, удовлетворяющая его разработчиков и потребителей, и обеспечивающая возможность эффективной реализации. Среди таких характеристик выделяют:

- научную обоснованность;

- своевременность;

- непротиворечивость;

- адаптивность;

- реальность.

Управленческое решение может считаться качественным, если оно отвечает всем перечисленным выше требованиям. Причем, речь идет именно о системе условий, поскольку несоблюдение хотя бы одного из них приводит к дефектам качества решения и, следовательно, к потере эффективности, трудностям или даже невозможности его реализации.

Целесообразно рассматривать эффективность как результативность функционирования системы и процесса управления, как результат взаимодействия управляемой и управляющей систем, т.е. интегрированный результат компонентов управления.

Оценить эффективность управленческого решения, на первый взгляд, можно путем соизмерения полученной прибыли и затрат на управление. Но такой подход является упрощенным и не дает точных результатов, так как целью управляющего воздействия не всегда является прибыль. Кроме того, оценка эффективности по полученной прибыли скрывает роль менеджмента в достижении конечного результата. Сложность возникает и в том, что затраты на управление не всегда можно достаточно четко выделить.

Понятие «эффективность решений» следует определить как эффективность разработки решения и эффективность реализации управленческих решений, что соответствует двум стадиям процесса принятия управленческих решений. На каждом из них могут использоваться свои подходы к оценке и показатели эффективности.[7]

В этих условиях повышение эффективности управления практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, так как принятие решений представляет собой основной инструмент управляющего воздействия. Именно в разработке, организации и контроле выполнения решений заключается деятельность как отдельных руководителей, так и менеджмента в целом. Вместе с тем, задача оценки эффективности управленческих решений относится к числу наиболее сложных и спорных проблем управления и потому окончательно не решена.

Как правило, эффективность администрирования определяется через результаты функционирования управляемого объекта, а они, в свою очередь,– по степени достижения поставленной цели.

В этих условиях развивается положение о том, что при оценке непосредственных результатов деятельности управляющей системы необходимо исходить из того, что менеджмент может рассматриваться как своеобразное производство, продуктом труда в котором является управленческое решение.

Эффективность управленческих решений определяется действием множества факторов технического, организационного, экономического и социально-психологического характера, влияние которых неоднозначно и проявляется на разных стадиях. Следовательно, при построении модели оптимизации принятия управленческих решений следует учитывать факторы, влияющие на его эффективность:

- компетентность и опыт работы лица, принимающего решения;

- степень информированности лица, принимающего решения;

- уровень коллегиальности в процессе разработки решения;

- удельный вес контролируемых решений;

- степень непосредственного участия руководителей и специалистов, разрабатывавших и реализующих решение;

- мотивация исполнителей;

- характер и степень ответственности руководителей за результаты решения.

Анализ представленных факторов позволяет сделать вывод о том, что поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием эффективности решения может служить отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели, к величине затрат на разработку решения и его реализацию. При этом важно помнить, что принятие многих важных решений (например, выбор наиболее перспективных инновационных проектов, объекта инвестирования или основных направлений НИОКР) требует не одно-, а многокритериальной оценки. Это связано с тем, что в большинстве случаев эффект управленческого решения не может быть выражен единственным показателем.

В целях определения ключевых направлений оптимизации принятия управленческих решений следует выделить следующую систему показателей их эффективности:[8]

- показатели эффективности управленческого труда;

- показатели, характеризующие производственные возможности предприятия;

- показатели экологической безопасности производства;

- показатели, характеризующие степень риска при реализации проекта.

В конечном итоге, почти все они приводят к увеличению прибыли предприятия. Количественные изменения, полученные в результате реализации управленческого решения, следует называть их эффективностью. В этом случае в качестве базы принимаются запланированные значения показателей финансово-хозяйственной деятельности на действующем предприятии или аналогичных предприятий для вновь создаваемых фирм.

Экономическая оценка эффективности управленческого решения не может рассматриваться в отрыве от оценки эффективности производства. Но его прямое использование может оказаться нечувствительным к изменениям в менеджменте, поэтому необходимо искать более конкретные, узкие показатели эффективности самого управления, среди которых следует рассматривать стоимость предприятия.

Следует сделать вывод, что оценку эффективности принятия управленческих решений, с учетом изложенного, в целом, можно рассматривать с позиций управления стоимостью компании, что объясняется:

- во-первых, тем, что в современной экономике управление стоимостью компании представляет собой метод, внедрение которого позволяет высшему руководству предприятия принимать только те решения, которые укрепляют позиции предприятия на рынке. При этом экономится время высших руководителей за счет того, что они концентрируются на решении исключительно стратегических проблем, определяющих устойчивое развитие предприятия;

- во-вторых, тем, что все остальные оперативные вопросы делегируются линейному уровню менеджмента, от которого непосредственно зависит их решение. Причем, высшее руководство легко контролирует результаты работы нижестоящего уровня по минимальному набору показателей. [9]

1.3 Особенности управленческих решений в малом бизнеса

Малое предпринимательство в этой системе управления имеет свои отличительные особенности:

- выполнение перечисленных функций большей частью концентрируются в одном человеке - руководителе;

- период выработки, принятия и реализации управленческого решения осуществляется в рамках малого промежутка времени;

- к услугам консультантов руководители малых предприятий, как правило, не обращаются, принимая на себя все риски, все последствия реализации ошибочных непродуманных решений;

- руководители малых предприятий являются одновременно и их собственниками.

Однозначного определения понятия «управляющее решение» не существует, это результат комплекса действий: анализа, прогнозирования, оптимизации, экономического обоснования и выбора из альтернативных вариантов наиболее приемлемого для достижения поставленной цели и определение путей его реализации. Если понятие «управленческое решение» не включает в себя определение путей его реализации, то это следует считать управленческим намерением, ибо решение всегда должно включать в себя и способы достижения поставленной цели.

Управленческое решение представляет собой идеологический стержень любого предпринимательского проекта, который:

- имеет свой жизненный цикл от зарождения до реализации и возмещения произведенных затрат;

- должен дать ответ на комплекс вопросов: для чего, что и как делать, в каком объеме, в какие сроки, что это даст предпринимателю. На каждом промежуточном этапе может быть частное управленческое решение в рамках глобального, комплексного;

- уточнить мотивацию выполнения принятого управленческого решения или его части для предпринимателя, менеджера, рядового исполнителя, не приведет ли это решение к ликвидации ставшего ненужным рабочего места;

- определить с какими производственными затратами связано исполнение управленческого решения, каков период их оккупации и какова величина рентабельности (прибыльности) вложений в предпринимательский проект.

Отличительной чертой малого предпринимательства является:

- разработка управленческих решений на самом высоком уровне управления, либо собственником предприятия, так как все основные функции управления сосредоточены в его руках;

- отсюда и чрезвычайно высокая оперативность в принятии и исполнении управленческих решений, с которыми крупные и даже средние предприятия не могут сравниться.

Но это одновременно предполагает необходимость иного, более упрощенного подхода к выработке управленческого решения. В этом случае снижается точность экономического расчета, однако оно не имеет существенного значения для конечного итога:

- вероятностный характер рыночной экономики не позволяет обеспечить необходимый (желаемый) уровень отклонений. Однако скорость выработки, принятия и реализации предпринимательского проекта оказываются более предпочтительными;

- срок окупаемости предпринимательского проекта, который могут себе позволить малые предприятия, не может быть столь длительным, как у крупных или даже средних предприятий и колеблется, как правило, в интервале от полугода до двух лет. И одна из причин заключается в ограниченности собственного капитала, которая компенсируется высокой скоростью обращения, и в высокой процентной ставке банковского кредита;

- следует рассмотреть и еще такую особенность, как закрытый перечень затрат, которые малые предприятия могут включать в свои расходы при использовании упрощенной системы налогообложения.

Таким образом, используя данные подходы, руководитель сможет самостоятельно, обоснованно, осознанно и оперативно принимать управленческое решение по конкретному предпринимательскому проекту, что весьма важно для малого предприятия. Важно и то, что руководитель самостоятельно сможет отслеживать и оценивать степень достижения поставленной цели.

Глава 2 Процесс построения модели управленческих решений на примере УК ООО «Мастер»

2.1 Краткая характеристика организации

Полное наименование организации: Общество с ограниченной ответственностью Управляющая компания «Мастер».

Адрес: Калининградская область, Город Калининград, Улица У.Громовой, д..18.

Основным видом деятельности общества является управление многоквартирными домами с оказанием услуг и работ по содержанию общего имущества указанных домов, и представление собственникам помещений коммунальных услуг на основании заключенных договоров.

Основными целями деятельности организации являются:

- Управление жилыми и нежилыми объектами недвижимости;

- Организация технического содержания и текущего ремонта жилищного и нежилого фондов и связанных с ними объектов инженерной инфраструктуры, находящихся в оперативном управлении;

- Организация предоставления потребителям жилищных (содержание и текущий ремонт помещений, зданий, сооружений, вывоз твердых бытовых отходов, содержание лифтового хозяйства) и коммунальных услуг (водоотведение, отопление, горячее водоснабжение);

- Эффективное использование бюджетных средств и средств населения, направленных на содержание жилищного и нежилого фондов и связанных с ними объектов инженерной инфраструктуры;

- Обеспечение сохранности и развития жилищного и нежилого фондов и связанных с ними объектов инженерной инфраструктуры.

Общество ведёт бухгалтерский учёт и предоставляет финансовую отчётность в порядке, установленном законодательными актами РФ. В ООО «УК - Урал» внедрена информационная система управления компанией на базе 1С «Бухгалтерия».

Для разработки стратегии необходимо оценить текущее положение, выявить проблемы и сформулировать основные пути их решения. Полезным инструментом при этом является SWOT-анализ.

Таблица 2.1 - SWOT-анализ Управляющей компании «Мастер»

|

Внутренняя среда |

Внешняя среда |

||

|

Сила |

Слабость |

Возможности |

Сила |

|

1Связи, опыт работы на рынке 2.Наличие базы для деятельности (помещение, укомплектованный штат, инструмент) Специальные знания 4.Доступ к информации различного рода (структура и состав населения, законодательство, база данных по жителям -паспортный стол) 5.Наличие лицензий на проведение работ по эксплуатации и обслуживанию жилого фонда |

1.Недостаточная квалификация штата (особенно АУП) 2.Высокие издержки 3.Низкое качество предоставляемых услуг 4.Отсутствие необходимых оборотных средств 5.Отсутствие маркетинговой службы, и, как следствие, маркетинговой программы предоставляемых услуг 6.Изношенность инвентаря 7.Наличие сверхнормативной дебиторской и кредиторской задолженности |

1.Смена организационно-правовой формы 2.Диверсификация и дифференциация деятельности 3.Повышение квалификации персонала 4.Расширение номенклатуры предоставляемых услуг 5.Применение современной техники и технологий (автоматизация бухучета, механизация труда и т.д.) 6.Повышение оплаты ЖКУ населением 7.Сокращение затрат 8.Использование льготного налогообложения организаций, направляющих средства на развитие ЖКХ |

1.Усиление конкуренции 2.Ослабление бюджетного финансирования 3.При прочих равных условиях повышение тарифов не приведет к улучшению финансового состояния предприятия (рост выпадающих доходов, дебиторской задолженности, дотаций и субсидий. 4.Проведение конкурсов на обслуживание |

Неустойчивое финансовое положения предприятия, нехватка оборотных средств, изношенность основных фондов, значительная дебиторская и кредиторская задолженность свидетельствует о том, что данное предприятие относится к категории слабых, находящихся в состоянии кризиса организаций.

Огромные текущие расходы и необходимость капитальных вложений нацеливают на формирование системы многовариантности источников их финансирования. Для формирования системы многовариантного развития городской инфраструктуры в органе местного самоуправления должен быть разработан комплекс мер, способствующий притоку финансовых ресурсов.

Основа реформирования ЖКХ заключается в комплексе мер, направленных на снижение издержек при производстве услуг. Экономической основой осуществления этого процесса является энергоресурсосбережение.

2.2 Основные экономические показатели

Основные финансово-экономические показатели деятельности ООО «УК Мастер» за 2012-2013 гг. представлены в таблице 2.2.

Таблица 2.2 –Основные финансово-экономические показатели деятельности ООО «УК Мастер» за 2012-2013 гг.

|

П.п. |

Наименование показателей |

Ед. изм. |

Величина показателя |

Изменение |

||

|

2012 |

2013 |

Абс. |

Темп роста,% |

|||

|

1 |

Выручка от оказания услуг |

тыс. руб. |

39919 |

45875 |

5956 |

114,9 |

|

2 |

Численность персонала |

чел. |

17 |

18 |

1 |

105,9 |

|

3 |

Среднегодовая выручка на 1 работающего |

тыс. руб. |

2348 |

2549 |

200 |

108,5 |

|

4 |

Фонд заработной платы персонала |

тыс. руб. |

3208 |

3418 |

210 |

106,5 |

|

5 |

Среднегодовая заработная плата |

тыс. руб. |

189 |

190 |

1 |

100,6 |

|

6 |

Издержки обращения |

руб. |

34126 |

40403 |

6277 |

118,4 |

|

7 |

Затраты на 1 руб. услуг |

тыс. руб. |

0,85 |

0,88 |

0,03 |

103,0 |

|

8 |

Прибыль |

тыс. руб. |

5793 |

5472 |

-321 |

94,5 |

|

9 |

Рентабельность услуг |

% |

14,5 |

11,9 |

-2,6 |

- |

Выручка от реализации услуг в 2013г. по сравнению с 2012г. увеличилась на 14,9% за счет повышения цен на услуги при численности работающих, увеличившейся за этот период на 1чел. В 2013 г. увеличилась среднегодовая выручка и составила на 1 работающего 2549 тыс. руб, так как выручка росла более высокими темпами, чем численность работающих.

Фонд заработной платы работающих в 2013 г. возрос на 6,5 % и составил 3418 тыс. руб., а специалистов–на 14% и составил 1468 тыс. руб. Рост фонда заработной платы произошел за счет увеличения численности специалистов на 1 человека.

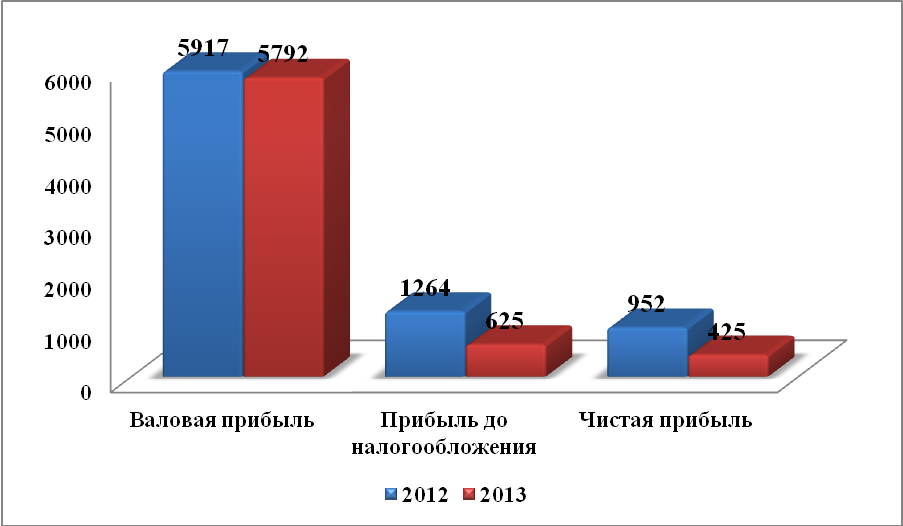

Рисунок 2.1 - Основные показатели деятельности ООО «УК Мастер»

за 2012-2013 г.

Вследствие увеличения выручки от оказания услуг в 2013 г. произошло увеличение издержек обращения, причем более быстрыми темпами –т.е. на 18,4%, поэтому затраты на 1 руб. реализации выросли на 3% и составили в 2013 г. 0,88 руб., что на 0,03 руб. больше чем в 2012 г. Прибыль снизилась на 5,4% по сравнению с 2012 г. и составила в 2013г. 5472 тыс. руб.

Уровень рентабельности услуг снизился на 2,6%. В 2013 г. по сравнению с 2012 г. наблюдается ухудшение основных показателей деятельности исследуемого предприятия (рис. 2.1).

Таким образом, влияние произошедших изменений на деятельность предприятия в целом можно оценить как негативное.

На основе данных Отчета о финансовых результатах (приложение 2) проведем анализ динамики показателей прибыли ООО «УК Мастер» (табл. 2.2 и рис. 2.3).

Таблица 2.3–Динамика финансовых результатов ООО «УК Мастер» за 2012-2013 гг.

|

Наименование показателей |

Величина показателя |

Изменение |

||

|

2012 |

2013 |

Абс. |

Темп роста,% |

|

|

Выручка |

39919 |

45875 |

5956 |

114,9 |

|

Себестоимость услуг |

34002 |

40083 |

6081 |

117,9 |

|

Валовая прибыль |

5917 |

5792 |

-125 |

97,9 |

|

Коммерческие расходы |

124 |

320 |

196 |

258,1 |

|

Управленческие расходы |

0 |

0 |

0 |

- |

|

Прибыль от услуг |

5793 |

5742 |

321 |

94,5 |

|

Доходы от участия в других организациях |

- |

- |

- |

- |

|

Проценты к получению |

- |

- |

- |

- |

|

Проценты к уплате |

757 |

798 |

41 |

105,4 |

|

Прочие доходы |

278 |

290 |

12 |

104,3 |

|

Прочие расходы |

4050 |

4339 |

289 |

107,1 |

|

Прибыль до налогообложения |

1264 |

625 |

-639 |

49,4 |

|

Налог на прибыль |

303 |

150 |

-153 |

49,4 |

|

Изменение отложенных налоговых обязательств |

85 |

110 |

25 |

129,4 |

|

Изменение отложенных налоговых активов |

76 |

60 |

16 |

78,9 |

|

Чистая прибыль |

952 |

425 |

-527 |

44,7 |

По данным таблицы 2.3 видно, что в 2013 г. по сравнению с 2012 г. выручка от реализации продукции ООО «УК Мастер» возросла на 14,9%. Себестоимость услуг выросла на 17,9%.

Рисунок 2.2 - Динамика финансовых результатов ООО «УК Мастер» за 2012- 2013 гг.

Прибыль от услуг сократилась на 5,5%, прибыль до налогообложения снизилась на 50,6%. На снижение прибыли до налогообложения повлиял рост процентов к уплате на 5,4% и прочих расходов на 7,1%. Чистая прибыль предприятия в 2013 г. по сравнению с 2012 г. снизилась на 55,3%. Налог на прибыль сократился на 50,6%, отложенные налоговые активы –на 21,1%. Налоговые обязательства при этом выросли на 29,4%.

Рисунок 2.2 наглядно показывает снижение всех видов прибыли ООО «Мастер» в 2013 г. по сравнению с 2012 г.Структурно- динамический анализ по данным таблицы 2.3 показал, что в ООО «Мастер» имеют место отрицательно складывающиеся тенденции, выразившиеся в ухудшении финансовых результатов почти по всем позициям:

- увеличился удельный вес затрат –на 2,6%(2,2+0,4);

- снизился удельный вес всех видов прибыли, в частности валовой прибыли на 2,2% и прибыли от услуг –на 2,6%;

- прибыли до налогообложения –на 1,8%;

- чистой прибыли –на 1,5%.

Таблица 2.4 – Структура элементов формирования чистой прибыли в выручке от услуг ООО «УК Мастер» за 2012-2013 гг.

|

П.п. |

Показатель |

2012 |

2013 |

Изменение |

|

1 |

Выручка |

100 |

100 |

0,0 |

|

2 |

Себестоимость услуг |

85,2 |

87,4 |

2,2 |

|

3 |

Валовая прибыль |

14,8 |

12,6 |

-2,2 |

|

4 |

Коммерческие расходы |

0,3 |

0,7 |

0,4 |

|

5 |

Управленческие расходы |

0,0 |

0,0 |

0,0 |

|

6 |

Прибыль от услуг |

14,5 |

11,9 |

-2,6 |

|

7 |

Доходы от участия в других организациях |

0,0 |

0,0 |

0,0 |

|

8 |

Проценты к получению |

0,0 |

0,0 |

0,0 |

|

9 |

Проценты к уплате |

1,9 |

1,7 |

-0,2 |

|

10 |

Прочие доходы |

0,7 |

0,6 |

-0,1 |

|

11 |

Прочие расходы |

10,1 |

9,5 |

-0,7 |

|

12 |

Прибыль до налогообложения |

3,2 |

1,4 |

-1,8 |

|

13 |

Налог на прибыль |

0,8 |

0,3 |

-0,4 |

|

14 |

Изменение отложенных налоговых обязательств |

0,2 |

0,2 |

0,0 |

|

15 |

Изменение отложенных налоговых активов |

0,0 |

0,1 |

-0,1 |

|

16 |

Чистая прибыль |

2,4 |

0,9 |

-1,5 |

Все это должно заставить предприятие изыскивать возможности и усиливать контроль в целях оптимизации структуры расходуемых ее средств и повышения эффективного их использования. Анализ состава и структуры доходов ООО «УК Мастер» за 2012-2013 гг. проводится по данным таблицы 2.5.

Таблица 2.5 – Данные для анализа состава и структуры доходов ООО «УК Мастер» за 2012-2013гг.

|

П.п. |

Показатель |

2012 год |

2013 год |

Изменение |

|||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

В % |

||

|

1 |

Выручка |

39919 |

99,12 |

45875 |

99,24 |

5956 |

0,12 |

|

2 |

Проценты к получению |

0,0 |

0,0 |

0,0 |

0,00 |

0,0 |

0,0 |

|

3 |

Доходы от участия в других организациях |

0,0 |

0,0 |

0,0 |

0,00 |

0,0 |

0,0 |

|

4 |

Прочие доходы |

278 |

0,69 |

290 |

0,63 |

12 |

-0,06 |

|

5 |

Изменение отложенных налоговых активов |

76 |

0,19 |

60 |

0,13 |

-16 |

-0,06 |

|

6 |

Всего доходов организации |

40273 |

100,00 |

46225 |

100,00 |

5952 |

0,00 |

Данные таблицы 2.5 показывают, что доходы предприятия в 2013 г. по сравнению с 2012г. увеличились на 5952 тыс. руб., что составляет 14,8% (46225/40273*100-100).

Наибольший удельный вес в доходах предприятия занимает выручка от услуг (в 2012 г. 99,12%; в 2013г. 99,24%).

Как показывают данные таблицы 2.4, на все другие статьи доходов (п.2, п.3, п.4. п.5) в общей сумме в 2013 г. приходится лишь 0,76%.

В целом доходы в связи с выручкой от услуг увеличились в 2013г. по сравнению с 2012 г. на 5956 тыс. руб., при этом их удельный вес вырос на 0,12%.

Анализ состава и структуры расходов ООО «УК Мастер» за 2012-2013гг. проводится по данным таблицы 2.6.

По данным таблицы 2.6 расходы выросли в 2013 г. по сравнению с 2012г. на 6429 тыс. руб. или на 16,5% (45800/39321*100-100).

Себе стоимость услуг в 2013 г. составила 87,52 % от общей суммы расходов; коммерческие расходы –0,7 %; проценты к уплате –1,74% прочие расходы –9,47%, а в 2012 г. –соответственно 86,47%; 0,32%; 1,93%; 10,3%.

Доля процентов к уплате в общей сумме расходов предприятия снизилась на 0,18%. Доля прочих коммерческих расходов выросла на 0,38%.

Таблица 2.6 – Данные для анализа состава и структуры расходов ООО «УК Мастер» за 2012-2013гг.

|

П.п. |

Показатель |

2012 год |

2013 год |

Изменение |

|||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

В % |

||

|

1 |

Себестоимость услуг |

34002 |

86,47 |

40083 |

87,52 |

6081 |

1,05 |

|

2 |

Коммерческие расходы |

124 |

0,32 |

320 |

0,70 |

196 |

0,38 |

|

3 |

Управленческие расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

4 |

Проценты к уплате |

757 |

1,93 |

798 |

1,74 |

41 |

-0,18 |

|

5 |

Прочие расходы |

4050 |

10,30 |

4339 |

9,47 |

289 |

-0,83 |

|

6 |

Расходы организации кроме налога на прибыль |

38933 |

99,001 |

45540 |

99,43 |

6607 |

0,42 |

|

7 |

Налог на прибыль |

303 |

0,77 |

150 |

0,33 |

-153,36 |

-0,44 |

|

8 |

Изменение отложенных налоговых обязательств |

85 |

0,22 |

110 |

0,24 |

25 |

0,02 |

|

9 |

Всего расходов организации |

39321 |

100,00 |

45800 |

100,00 |

6429 |

0,00 |

Анализ, учитывающий совместное влияние доходов и расходов ООО «УК Мастер»на величину чистой прибыли проведен по данным таблицы 2.7.

Таблица 2.7 – Данные для анализа, учитывающего совместное влияние доходов и расходов на величину чистой прибыли ООО «УК Мастер» за 2012-2013гг.

|

Показатель |

2012 год |

2013 год |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1. Всего доходов и поступлений |

40273 |

100,0 |

46225 |

100,0 |

|

2. Общие расходы финансово -хозяйственной деятельности (в % к п.1) |

39321 |

97,6 |

45800 |

99,1 |

|

3. Выручка, (в % к п.1) |

39919 |

99,1 |

45875 |

99,2 |

|

4. Затраты на производство и сбыт продукции, (в % к п.3) |

34126 |

85,5 |

40403 |

88,1 |

|

в том числе: |

||||

|

себестоимость услуг (в % к п.4) |

34002 |

99,6 |

40083 |

99,2 |

|

коммерческие расходы (в % к п.4) |

124 |

0,4 |

320 |

0,8 |

|

управленческие расходы (в % к п.4) |

0 |

0,0 |

0 |

0,0 |

|

5. Прибыль от услуг (в % к п.3) |

5793 |

14,5 |

5472 |

11,9 |

|

6. Доходы по операциям финансового характера, (в % к п.1) |

0 |

0,0 |

0 |

0,0 |

|

Продолжение таблицы 2.7 |

||||

|

7. Расходы по операциям финансового характера, (в % к п.2) |

757 |

1,9 |

798 |

1,7 |

|

8. Прочие доходы, (в % к п.3) |

278,0 |

0,7 |

290,0 |

0,6 |

|

9. Прочие расходы, (в % к п.2) |

4050 |

10,3 |

4339 |

9,5 |

|

10. Прибыль до налогообложения (в % к п.3) |

1264 |

3,2 |

625 |

1,4 |

|

11. Текущий налог на прибыль (в % к п.10) |

303 |

240 |

150 |

24,0 |

|

12. Чистая прибыль (убыток) отчетного периода (в % к п.1) |

952 |

2,4 |

425 |

0,9 |

По данным таблицы 2.7 можно сделать следующие выводы:

- увеличение показателя по строкам 2 (общие расходы финансово-хозяйственной деятельности) (99,1–97,6) и 4 (затраты на производство и сбыт продукции) (88,1–85,5) является негативной тенденцией в деятельности ООО «УК Мастер»;

- уменьшение показателя по строке 5 (прибыль от услуг) (99,2–99,6) свидетельствует о снижении рентабельности услуг и увеличении издержек обращения;

- снижение показателей по строкам 10 (прибыль до налогообложения)(1,4–3,2)и 12 (чистая прибыль) (0,9–2,4) также указывает на негативные тенденции в организации сбыта продукции ООО «УК Мастер»;

- показатель по строке 11 (текущий налог на прибыль) характеризует долю

- прибыли, перечисляемой в бюджет в виде налога на прибыль;

- в динамике данный показатель не изменился.

Проведем факторный анализ прибыли от услуг, используя следующий алгоритм:

- Влияние фактора «Выручка»:

1= (В1–В0) *Rо ,

где: В1–выручка отчетного периода;

В0–выручка базисного периода;

R0–рентабельность услуг базисного периода.

2. Влияние фактора «Себестоимость услуг»:

2= (УС1–УСо) *В1,

где: УС1–уровень себестоимости отчетного периода;

УС0–уровень себестоимости базисного периода;

В1–выручка отчетного периода.

3. Влияние фактора «Коммерческие расходы»:

3= (УРк1–УРк0) *В1,

где: УРк1–уровень коммерческих расходов отчетного периода;

УРк0–уровень коммерческих расходов базисного периода;

4. Влияние фактора «Управленческие расходы»:

4= (УРу1–УРу0) *В1,

где: УРу1–уровень управленческих расходов отчетного периода;

УРу0-уровень управленческих расходов базисного периода.

5. Совокупное влияние факторов на изменение прибыли (убытка) от услуг:

Пуслуг = 123 4.

Расчет факторных влияний на прибыль от услуг выполняется методом разниц. Показатели для такого расчета приведены в таблице 2.8.

Увеличение выручки привело к увеличению прибыли от услуги на 864,3 тыс.руб.: ±∆1= (45875–39919) * 0,14512= 864,3 тыс.руб.

Таблица 2.8 – Показатели для факторного анализа прибыли от услуг ООО «УК Мастер» за 2012-2013 гг.

|

Показатель |

2012 |

2013 |

Изменение |

|

1. Выручка, (В) |

39919 |

45875 |

5956 |

|

2. Себестоимость услуг, (С) |

34002 |

40083 |

6081 |

|

3. Коммерческие расходы, (Рк) |

124 |

320 |

196 |

|

4. Управленческие расходы, (Ру) |

0 |

0 |

0 |

|

5. Прибыль (убыток) от услуг, (Пуслуг) |

5793 |

5472 |

196 |

|

6. Рентабельность услуг (п.5/п.1), (R) |

0,14512 |

0,11928 |

-0,02584 |

|

7. Уровень себестоимости, (п.2/п.1), (УС) |

0,85177 |

0,87374 |

0,2197 |

|

8. Уровень коммерческих расходов, (п.3/п.1), (УРк) |

0,00311 |

0,00698 |

0,00387 |

|

9. Уровень управленческих расходов, (п.4/п.1), (УРу) |

0 |

0 |

0 |

Увеличение уровня себестоимости привело к снижению прибыли от услуги на 1007,8 тыс.руб.: ±∆2= (0,87374 –0,85177) * 45875 = -1007,8 тыс.руб.

Перерасход по коммерческим расходам в отчетном периоде и повышение их уровня на 0,0039привело к уменьшению суммы прибыли от услуги на 177,5тыс.руб.: ±∆3= (0,00698 –0,00311) * 45875= -177,5тыс.руб.

Обобщим результаты факторного анализа прибыли от услуг в таблице 2.9.

Таблица 2.9 – Расчет влияния факторов на изменение прибыли от услуг ООО «УК Мастер» за 2012-2013 гг.

|

Фактор |

Решение |

Результат |

|

1. Влияние фактора «Выручка» |

±∆1 = (В1–В0)*R0 |

864,3 |

|

2. Влияние фактора «Себестоимость услуг» |

±∆2 = (УС1–УС0)*В1 |

-1007,8 |

|

3. Влияние фактора «Коммерческие расходы» |

±∆3 = (УРк1–УРк0)*В1 |

-177,5 |

|

4. Влияние фактора «Управленческие расходы» |

±∆4 = (УРу1–УРу0)*В1 |

0 |

|

5. Совокупное влияние факторов на изменение прибыли (убытка) от услуг |

∆Пуслуг= ±∆1± ∆2± ∆3± ∆4 |

-321 |

Приведенные расчеты наглядно показывают, что ООО «УК Мастер» располагает достаточными резервами увеличения прибыли от услуги за счет возможного снижения их себестоимости и коммерческих расходов. Проведем анализ рентабельности и доходности ООО «УК Мастер» по данным таблицы 2.10.

Таблица 2.10–Данные для анализа рентабельности и доходности ООО «УК Мастер» за 2012-2013 гг.

|

П.п. |

Наименование показателей |

Величина показателя |

Изменение |

||

|

2012 |

2013 |

Абс. |

Темп роста,% |

||

|

1 |

Доходы, всего |

40273 |

46225 |

5952 |

114,8 |

|

2 |

Расходы, всего |

39321 |

45800 |

6479 |

116,5 |

|

3 |

Прибыль от услуг |

5793 |

5472 |

-321 |

94,5 |

|

4 |

Чистая прибыль |

952 |

425 |

-527 |

44,7 |

|

5 |

Среднегодовая стоимость активов |

4197 |

5063 |

866 |

120,6 |

|

6 |

Выручка от услуг |

39919 |

45875 |

5955 |

114,9 |

|

7 |

Рентабельность активов, % (п.3/п.5) |

138,0 |

108,1 |

-29,9 |

- |

|

8 |

Рентабельность услуг, % (п.3/п.6) |

14,5 |

11,9 |

-2,6 |

- |

|

9 |

Рентабельность расходов, % (п.3/п.2) |

14,7 |

11,9 |

2,8 |

- |

|

10 |

Выручка от услуг в 1 руб. доходов (п.6/п.1) |

0,991 |

0,992 |

-0,001 |

100,1 |

|

11 |

Доходы на 1 руб. активов (п.1./п.5) |

9,596 |

9,130 |

-0,466 |

95,1 |

|

12 |

Доходы на 1 руб. расходов (п.1./п.2) |

1,024 |

1,009 |

-0,015 |

98,5 |

Данные таблицы 2.10 показывают, что доходы, расходы и выручка от услуг увеличивались в 2013г. по сравнению с 2012 г. на 14,8%, 16,5%, 14,9% соответственно. Рентабельность активов снизилась на 29,9%, рентабельность услуг упала на 2,6%. Данные таблицы 2.9 также показывают, что качественные показатели расходов резко уменьшились: рентабельность расходов снизилась на 2,8% в 2013г. по сравнению с 2012г.; темп роста расходов (116,5%) больше темпов роста доходов (114,8%); доходы на 1 руб. расходов снизились с 1,024 руб. до 1,009 руб.

Проведем анализ факторов, влияющих на динамику рентабельности ООО «УК Мастер» (табл. 2.11).

Таблица 2.11 –Данные для проведения факторного анализа динамики рентабельности услуг ООО «УК Мастер» за 2012-2013гг.

|

Показатель рентабельности |

2012 |

2013 |

Изменение |

|

1.Выручка |

39919 |

45875 |

5956 |

|

2. Полная себестоимость услуг |

34002 |

40083 |

6081 |

|

3. Прибыль от услуг (стр.1 -стр.2) |

5793 |

5472 |

196 |

|

4. Рентабельность услуг (стр.3 : стр.1 * 100) |

14,5 |

11,9 |

-2,6 |

Рассчитаем влияние изменения объема реализации продукции ООО «УК Мастер» и их себестоимости методом цепных подстановок.

1. Определим изменение рентабельности услуг за счет изменения выручки от услуги по формуле:

–

–  = 0,2561-0,1451=0,1110 или 0,1110*100 = 11,1%

= 0,2561-0,1451=0,1110 или 0,1110*100 = 11,1%

2. Определим изменение рентабельности услуг за счет изменения себестоимости услуг(∆Ср):

–

–  = 0,1193-0,251=-0,1368 или -0,1368*100=

= 0,1193-0,251=-0,1368 или -0,1368*100=

-13,7%

3. Изменения рентабельности услуг равняется сумме влияния факторов:

∆Rуслуг= 0,1110+ (-0,1368) = -0,0258или -0,0258*100 = -2,6%

Таким образом, снижение уровня рентабельности услуг предприятия в 2013г. по сравнению с 2012г. произошло, главным образом, за счет увеличения себестоимости от услуги продукции ООО «УК Мастер»

2.3 Оценка построения существующей модели управленческих решений

В связи с тем, что штат организации небольшой, вся кадровая документация, подбор персонала, ротация, оформление первичных документов по движению кадров проводится бухгалтером. В силу отсутствия опыта в данной сфере, отсутствия соответствующего образования, бухгалтер часто допускает ошибки в ведении кадровой документации. Также данное обстоятельство выражается в неэффективном подборе и найме персонала, адаптации персонала (часто увольнение происходило в первые недели работы), возникновение конфликтов между руководителем и персоналом.

Данный факт подтверждается тем, что за 2013 год УК «Мастер» 3 раза подвергалось внеплановой проверки со стороны прокуратуры (1 раз) и со стороны Государственной инспекции труда (2 раза). В связи с многочисленными нарушениями (в части оформления кадровых документов, нарушения трудового законодательства), руководитель был привлечен к ответственности в виде:

- представление со стороны прокуратуры;

- административный штраф на должностное лицо (руководителя) в сумме 3000 рублей;

- административный штраф на юридическое лицо (ООО «УК Мастер») в сумме 30000 рублей.

В данном случае, при повторном совершении ошибок в системе управления персоналом, и как следствия, совершения административного нарушения, руководитель может быть дисквалифицирован на срок до 1,5 лет.

Также бухгалтер самостоятельно ведет бухгалтерский учет, без контроля и помощи главного бухгалтера. В последнее время значительное количество времени уходит на оформление документов по взысканию задолженности. Аналогично ООО «УК Мастер» систематически обращается к частным лицам, либо организацией за подготовкой квартальной, либо годовой отчетности, подготовки соответствующих документов. При этом УК несет значительные затраты, а также в ООО «УК Мастер» отсутствуют единый качественный бухгалтерский учет по причине того, что при каждом случае документация оформляется разными лицами и без единой систематизации.

Основные недостатки управленческих решений руководителя управляющей компании заключается в том, что управленческие решения и само управление носит стихийный, несистемный характер, при котором возникают определенные погрешности:

1. Бухгалтер УК не владеет достаточной информаций о порядке планирования финансов, иногда ему не хватает знаний в подготовке финансовой отчетности, что влечет за собой ошибки в ведении бухгалтерского учета и отчетности.

2. Руководитель УК не эффективно анализируют и планируют запасы и издержки услуг, что приводит к значительным издержкам.

3. Отсутствуют четкие измеримые цели;

Руководитель дает указания и следит за выполнением задач, но иногда не может эффективно оценить принятые решения и соответственно разработать рекомендации по их совершенствованию.

Как правило, отвлекаясь на каждодневную текучку мелких дел, не всегда руководитель может с уверенностью сказать об основных задачах руководителя в своем бизнесе, которые и определяют личную эффективность руководителя управляющей компании.

Таким образом, практическим все управленческие решения руководитель УК принимает в индивидуальном порядке.

По результатам выполнения второй главы курсовой работы определены недостатки управленческих решений в части формирования кадровой работы, ведения бухгалтерского учета, а также учета затрат. Таким образом, в данных областях возможно использование знаний сторонних организаций, например, аутсорсинговой фирмы.

Глава 3 Мероприятия по совершенствованию процесса принятия управленческих решений

3.1 Характеристика основных проблем

На данный момент основные резервы повышения эффективности принятия управленческих решений руководителями малого бизнеса сосредоточены в их внутренней среде, где все сводятся к двум основным составляющим – снижению операционных издержек и повышению качества выполнения внутренних бизнес-процессов.

Во второй главе были проведен анализ модели принятия управленческих решений и определены основные проблемы управленческих решений предприятия малого бизнеса ООО «УК Мастер».

На рисунке 3.1 отразим дерево проблем ООО «УК Мастер».

Низкая эффективность управленческий решений

Неэффективная система учета

Отсутствие качественного бухгалтерского учета

Низкая эффективность кадровой работы

Неэффективна я система оплату ЖКУ

Рост издержек, наличие залежалых запасов , иногда отсутствие необходимых материалов

Снижение свободных денежных средств

Руководитель не владеет достоверной информацией и финансовом состоянии, штрафы в налоговой

Конфликты в организации, низкая производительность, штрафы в ГИТ, низкая мотивация

Снижение выручки и прибыли

Рисунок 3.1 - Дерево проблем в части управленческих решений ООО «УК «Мастер»

Таким образом, наличие изложенных проблем в принятии управленческих решений приводит к снижению выручки и прибыли ООО «УК Мастер». И как следствие, при дальнейших проблем предприятие может стать не конкурентоспособным и уйти с рынка.

На рисунке 3.2 отражено дерево решения проблем.

Повышение эффективности управленческий решений

Эффективная система учета

Эффективный бухгалтерский учет

Низкая эффективность кадровой работы

Неэффективна я система оплату ЖКУ

Автоматизация УК

Передача функций по взысканию долгов аутсорсинговой фирме

Передача функций по бухгалтерскому учета аутсорсинговой фирме

Передача функций по кадровой работе аутсорсинговой фирме

Повышение эффективности производственного процессы, увеличение выручки и прибыли

Рисунок 3.2 - Дерево решения проблем в части управленческих решений ООО «УК «Мастер»

Таким образом, для разрешения проблем эффективности управленческих решений ООО «УК «Мастер» необходимо:

- автоматизировать работу УК с применением современных целевых программных продуктов;

- передать часть функций бизнес процессов и управленческих решений на аутсорсинг (заключить договор с аутсорсинговой фирмой).

3.2 Разработка мероприятий

Рассмотрим каждое из предложений более подробно.

Для совершенствования решений в части учета ООО «УК Мастер» предлагаем автоматизировать работу программным продуктом 1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК".

Стоимость программы «1С:Предприятие 8.Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК» приведена в таблице 3.1

Таблица 3.1- Стоимость программы «1С:Предприятие 8.Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК»

|

Наименование программы |

Цена при приобретении 1 лицензии (1 рабочее место) |

|

1.Профессионал |

72500 |

|

2.Экспресс |

19000 |

|

3.Методолог |

13000 |

Таким образом, для УК достаточно приобрести программу на два рабочих места (директор и бухгалтер) по направлению «Экспресс» на общую сумму 38000 рублей.

Ежегодное обслуживание программы составляет 12500 рублей.

Далее рассмотрим мероприятия по передаче функций на аутсорсинг.

Аутсорсинг может приносить компании значительные и многочисленные преимущества:

- сосредоточение на основной деятельности;

- снижение расходов на создание и поддержку рабочих мест;

- отсутствие зависимости от болезней или увольнения работников;

- использование высоко квалифицированных специалистов с обширным опытом работы, наем которых был бы слишком дорогим или не рациональным;

- использование богатого опыта компании, предоставляющей услуги в области работ для других компаний, то есть возможность для организации учиться у своего поставщика услуг;

- гибкая реакция на изменения на рынке и внутри компании (реорганизации, реструктуризации, слияния, поглощения);

- повышение прибыльности бизнеса, так как аутсорсинг снижает издержки обслуживания бизнес-процессов;

- внедрение передовых технологий через специализированную аутсорсинговую компанию;

- повышение конкурентоспособности компании, пользующейся услугами аутсорсера.

Согласно средним расценкам в г. Калининграде затраты на сопровождение в данной сфере выглядят следующим образом:

Таблица 3.2 - Анализ расценок на кадровый консалтинг

|

Мероприятие |

Цена |

|

Восстановление кадрового учета, |

15000 |

|

Ведение кадрового учета (цена за месяц за человека) |

|

|

От 11 до 20 |

230 |

|

Ведение бухгалтерского учета |

7500 в месяц |

|

Взыскание долгов |

15000 (за пакет документов) |

Следовательно, для ООО «УК Мастер» возникает необходимость в постановке и ведении кадрового учета на 13 работников. Также возникла необходимость в передаче функций по аутсорсингу и взыскнаию просроченной оплаты за ЖКУ. Общие затраты на передачу аутсорсинговой фирме отражены в таблице.

Таблица 3.3 - Общие затраты на передачу аутсорсинговой фирме

|

Наименование затрат |

В месяц |

В год |

|

Ведение кадрового учета (13 сотрудников) |

2990 |

35880 |

|

Ведение бухгалтерского учета |

7500 |

90000 |

|

Разработка и внедрение маркетинговой программы |

15000 |

15000 |

|

Итого |

25490 |

140880 |

Таким образом, общие затраты на аутсорсинговые услуги составляет 140880 рублей в год.

Далее рассчитаем эффективность предложенных рекомендаций.

3.3 Оценка эффективности мероприятий

По мнению ученых и исследователей в сфере электронной коммерции автоматизация бизнес-процессов ООО «УК Мастер» увеличит по прогнозам выручку на 5%. При этом себестоимость затрат снижается до 15%.

Следовательно, учитывая данные отчета о финансовых результатах рассчитаем предполагаемую выручку на прогнозный период:

Выручка прогноз =45875+(45875*5%) =48169 тыс. рублей

Себестоимость прогноз = 40083-(40083*15%)=34071 тыс. рублей

Аутсорсинговая компания будет заниматься вопросами взыскания долгов, бухгалтерией и решением кадровых вопросов. По мнению некоторых авторов материала по аутсорсингу в качестве эффективности используют 5% снижения себестоимости и затрат.

Следовательно, с учетом применения автоматизации учета затрат себестоимость в прогнозном периоде составит:

Себестоимость прогноз = 34071 – (34071 *5%) =32367 тыс. рублей.

При указанных мероприятиях управляющая компания понесет затраты, которые отражены в таблице 3.4

Таблица 3.4- Общие затраты на внедрение мероприятий

|

Наименование мероприятий |

Сумма, рублей |

|

Покупка и установка программы |

38000 |

|

Обучение работы с программой |

10000 |

|

Обслуживание программы в год |

12500 |

|

Ведение кадрового учета (13 сотрудников) |

35880 |

|

Ведение бухгалтерского учета |

90000 |

|

Разработка и внедрение маркетинговой программы |

15000 |

|

Итого |

201380 |

Следовательно, всего управляющая компания затрат на внедрение мероприятий сумму в 201,4 тыс. рублей.

В заключении сформируем итоговую таблицу оценки экономической эффективности мероприятий.

Таблица 3.5 - Оценка экономической эффективности предложенных рекомендаций

|

Наименование показателей |

Величина показателя |

% изменения показателя |

|

|

2013 год |

Прогноз |

||

|

Выручка от реализации (продукции, работ, услуг), тыс. руб. |

45875 |

48169 |

2294 |

|

Себестоимость, тыс. руб. |

40083 |

32367 |

-7716 |

|

Прибыль от услуг, тыс. руб. |

5792 |

15802 |

10010 |

|

Дополнительные затраты |

201,4 |

201,4 |

|

|

Итого экономический эффект |

5792 |

15600,6 |

9808,6 |

Как видно из таблицы 3,5 выручка ООО «УК Мастер» в прогнозном периоде увеличится на 2294 тыс. рублей. Себестоимость услуг снижается на 7716 тыс. рублей.

Учитывая затраты на внедрение рекомендаций экономический эффект составит 15600,6 рублей.

Учитывая затраты на внедрение мероприятий по совершенствованию процесса принятия управленческих решений, экономический эффект от предложенных мероприятий составит 15600,6 тыс. руб. Соответственно, можно сделать вывод, что на 1 рубль затрат на разработку и внедрение нового процесса по совершенствованию процесса принятия управленческих решений будет получена прибыль в размере 77,4 руб. (15600 тыс. руб. / 201,4 тыс. руб.).

Таким образом, можно сделать вывод о том, что разработанные мероприятия являются эффектными и будут способствовать повышению экономических показателей деятельности ООО «УК Мастер».

Заключение

Целью выполнения курсовой работы являлась рассмотрение процесса построения принятия решений в малом бизнесе.

В первой главе курсовой работы были изучены теоретические аспекты аспектов принятия управленческих решений в малом бизнесе.

Во второй главе была проанализирована деятельность ООО «УК Мастер».

По результатам выполнения второй главы курсовой работы определены недостатки управленческих решений в части формирования кадровой работы, ведения бухгалтерского учета, а также учета затрат.

Для разрешения проблем эффективности управленческих решений ООО «УК «Мастер» необходимо:

- автоматизировать работу ООО «УК Мастер» с применением современных целевых программных продуктов;

- передать часть функций бизнес процессов и управленческих решений на аутсорсинг (заключить договор с аутсорсинговой фирмой).

В прогнозном периоде выручка ООО «УК Мастер» в прогнозном периоде увеличится на 2294 тыс. рублей. Себестоимость услуг снижается на 7716 тыс. рублей.

Учитывая затраты на внедрение рекомендаций экономический эффект составит 15600,6 рублей.

Учитывая затраты на внедрение мероприятий по совершенствованию процесса принятия управленческих решений, экономический эффект от предложенных мероприятий составит 15600,6 тыс. руб. Соответственно, можно сделать вывод, что на 1 рубль затрат на разработку и внедрение нового процесса по совершенствованию процесса принятия управленческих решений будет получена прибыль в размере 77,4 руб. (15600 тыс. руб. / 201,4 тыс. руб.).

Таким образом, можно сделать вывод о том, что разработанные мероприятия являются эффектными и будут способствовать повышению экономических показателей деятельности ООО «УК Мастер».

Список литературы

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 23.07.2014) (с изм. и доп., вступающими в силу с 01.09.2014)// "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3.

- Богомазов С.В. Формирование условий для принятия эффективных управленческих решений // Российское предпринимательство. — 2014.— № 2 Вып. 2 (153). — c. 158-162

- Богомазов С.В. Проблемы принятия управленческих решений в предпринимательских структурах России // Российское предпринимательство. — 2013. — № 8 Вып. 1 (140). — c. 92-96.

- Васильков Ю.В., Филиппова А.Б. Особенности формирования управленческих решений // Российское предпринимательство. — 2013.— № 5 Вып. 2 (184). — c. 68-73

- Голикова Г.В., Шеина Ю.В. Комплексный подход к оценке эффективности управления социально-экономическими системами // Современная экономика: проблемы и решения. – 2014. – № 4(4). С. 63-64.

- Дорошенко Ю.А., Фурманов С.А. Разработка показателей оценки управленческих решений // Российское предпринимательство. — 2013. — № 9 Вып. 1 (97). — c. 13-17.

- Дульзон А.А. Разработка управленческих решений: учебник. - Томск: Изд-во Томского политехнического университета, 2009. - 295 с.

- Зуб А.Т. Принятие управленческих решений. Теория и практика. Учебное пособие Серия: Высшее образование М.: Форум, 2014. - 400 с.

- Казакова Е.И. Разработка и принятие управленческих решений: Учебно-методическое пособие. - СПб.: Отдел оперативной полиграфии НИУ ВШЭ - Санкт-Петербург, 2011. - 122 с.

- Карибов С.Т., Воронин В.П. Технология разработки управленческих решений в малом предпринимательстве // Креативная экономика. — 2013. — № 9 (21). — c. 105-109.

- Кошевой О.С. Разработка управленческих решений. Учебное пособие. - Пенза: Изд-во ПГУ, 2013. - 64 с.

- Лазарев В.Н. Управленческие решения: методические указания к практическим занятиям / В.Н. Лазарев. - Ульяновск: УлГТУ, 2011. - 40 с.

- Мельников О.Н. Универсальная модель принятия управленческих решений человеком (обществом) // Креативная экономика. — 2012. — № 12 (36). — c. 87-91

- Основы менеджмента: учебник для высших учебных заведений по экономическим специальностям / [Н. Д. Эриашвили и др.]; под редакцией И. В. Бородушко и В. В. Лукашевича. – Москва: ЮНИТИ-ДАНА, 2011. – 270 с.

- Основы менеджмента: учебник по специальности "Менеджмент организации" / [А. И. Афоничкин и др.]; под редакцией А. И. Афоничкина. – Санкт-Петербург: Питер, 2012. – 522 с.

- Основы менеджмента: учебник для высших учебных заведений по специальности "Менеджмент организации" / А. К. Семенов, В. И. Набоков. – Москва: Дашков и К, 2007. – 553 с.

- Петухов О.Н. Управленческие решения: учебное пособие; Томский политехнический университет. – Томск: Изд-во томского политехнического университета, 2011.– 97с.

- Пирогова Е.В. Управленческие решения: учебное пособие. - Ульяновск: УлГТУ, 2010. - 176 с.

- Теория управления: учебник / [Ю. П. Алексеев и др.]; под общей редакцией: А. Л. Гапоненко, А. П. Панкрухина. – Москва: Издательство РАГС, 2010. – 557 с.

- Управленческие решения: учебник по специальности "Менеджмент организации" / С. Н. Чудновская. – Москва: Эксмо, 2007. – 366 с.

Приложение

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Кошевой О.С. Разработка управленческих решений. Учебное пособие. - Пенза: Изд-во ПГУ, 2013. - 11 с. ↑

-

Кошевой О.С. Разработка управленческих решений. Учебное пособие. - Пенза: Изд-во ПГУ, 2013. - 22 с. ↑

-

Зуб А.Т. Принятие управленческих решений. Теория и практика. Учебное пособие Серия: Высшее образование М.: Форум, 2014. - 310 с. ↑

-

Зуб А.Т. Принятие управленческих решений. Теория и практика. Учебное пособие Серия: Высшее образование М.: Форум, 2014. - 320 с. ↑

- Фокус -группа как метод маркетингового исследования

- Интернет-маркетинговые решения для спа-салона

- Частные деньги: проблемы, перспективы, теоретические и практические аспекты

- Частные деньги: проблемы, перспективы, теоретические и практические аспекты (Понятие частных денег)

- Основные функции в системе менеджмента (Концептуальный и содержательный аспект системы менеджмента)

- Человеческий фактор в управлении организацией (Власть менеджера и ее формы)

- Организационная культура и ее роль в современных организациях (Организационная культура предприятия: понятие, сущность и методики исследования)

- Финансовая политика и ее реализация в РФ.(Содержание финансовой политики РФ)

- Теории происхождения государства (Сущность теорий происхождения государства)

- Управление поведением в конфликтных ситуациях ( Теоретические аспекты управления поведением в конфликтных ситуациях )

- Переманивание наиболее ценных кадров

- Сущность нормирования труда (на примере предприятия ОАО «Ижсталь»)