Процессы принятия решений в организации

Содержание:

Введение

Принятие решений считается главной сосавляющейкаждой административно функции. Необходимость принятия решений появляется на различных стадиях управления и связана со многими отраслями управленческой работы.

Ответственность в принятии значимых управленческих решений, тяжелое обремение, которое особенно ярко проявляется на высших уровнях управления. По этой причине руководитель компании, не может себе позволить принять непродуманные решения. Главам различных компаний необходимо перебирать большое число комбинаций, действий для того, чтобы отыскать верное решение для своей компании здесь и сейчас. Для организованной и результативной работы компании руководитель должен продумать серию верных действий из нескольких других возможностей.

Деятельность каждого руководителя связана с выполнением административных функций, в том числе по планированию и контролю тех или иных действий. Данная работа осуществляется в форме указания, официального разговора, инструкции, приказа и т.д. Деятельность по разработке управленческих решений высокопрофессионален, применяются теоретические и методические наработки российских и зарубежных научных работников, кроме того накопленный и систематизированный практический опыт.

Важнейшим потенциалом увеличения эффективности производства является увеличение качества принимаемых решений, которое достигается посредством улучшения процесса принятия решений. Важно отметить 2 ключевых типа процесса принятия решений: ряд последовательных шагов - инициирование процесса, диагностика, развитие и подбор альтернатив, осуществление и анализ; учет важнейших факторов - как правильно принимать решения, межличностные отношения, выбор времени и обмен информацией. Любой компонент может быть связан с одним или всеми компонентами.

Разработка управленческого решения - один из более важных управленческих процессов. От его результативности в большей степени зависит успех всей организации. Профессиональный менеджер обязан обладать технологиями выработки, принятия, реализации управленческих решений, без которых эффективное управление организацией в трудной экономической ситуации по сути невозможно. В данной связи актуальность, своевременность и перспективность данной темы не вызывает колебаний.

Целью моей работы является анализ процесса принятия решения в организации и удостовериться на примере ОАО «Газпром» в условиях, оказывающих большее влияние на эффективность процесса принятия решения.

Задачи курсовой работы:

1. Дать понятие и определение теории принятия решений; проанализировать содержание процесса принятия решений;

2. Указать факторы, определяющие эффективность решений

3. Изучить результативность принятия управленческих решений;

Глава 1. Роль принятия решения в ходе управления организацией

1.1 Понятие и суть управленческого решения

Управленческое решение - это обдуманный этап, результатом которого является осуществление действий для достижения цели организации. Управленческое решение является обязательной составляющей работы менеджера. Данное понятие рассматривается как: установленный управленческий документ, постановление, приказ и т. д.; процесс разработки и осуществления решения по разрешению проблемы; подбор вариантов решения проблемы.

Принятие решений является значимой составляющей деятельности человека в различных областях: политической, экономической, личной и т.д. Возможно множество определений управленческого решения. Приведем некоторые из них:

Решение - это рациональный выбор как минимум из двух альтернатив.

Управленческое решение представляет предписание к действию (перечень конкретных необходимых мер), позволяющих привести систему (объект) в требуемое состояние.

Процессный подход к управлению отражает желание ученых и практиков менеджмента объединять все разновидности работы по решению управленческих проблем в общую цепочку, разорванную в результате «чрезмерного увлечения» функциональным подходом, при котором каждая из функций рассматривается вне связи с другими. При этом внимание фокусируется на взаимосвязанности отдельных действий, каждое из которых, в свою очередь, является процессом. Таким образом, управление представляется как динамически меняющиеся в пространстве и времени, связанные между собою управленческие функции, целью которых считается разрешение трудностей и проблем компании.

Управленческая деятельность человека во многом зависит от организации работы руководителями, самое мудрое распоряжение будет всего лишь названием, в случае если не будет организовано его выполнение и подчиненному не будет ясна его задача, подкрепленная мотивацией.

1.2 Виды и классификация управленческих решений

На протяжении управления организациями принимается существенное число самых разнообразных решений, которые имеют самые разные характеристики. Но, возможны некоторые общие признаки, позволяющие данное множество определённым образом классифицировать. Такая классификация представлена в таблице:

Таблица №1

Классификация управленческих решений

|

Классификационный признак |

Группы управленческих решений |

|

|

Степень повторяемости проблемы |

Традиционные |

Нетипичные |

|

Значимость цели |

Стратегические |

Тактические |

|

Сфера воздействия |

Глобальные |

Локальные |

|

Длительность реализации |

Долгосрочные |

Краткосрочные |

|

Прогнозируемые последствия решения |

Корректируемые |

Некорректируемые |

|

Метод разработки решения |

Формализованные е |

Неформализованные |

|

Количество критериев выбора |

Однокритериальные |

Многокритериальные |

|

Форма принятия |

Единоличные |

Коллегиальные |

|

Способ фиксации решения |

Документированные |

Недокументированные |

|

Характер использованной информации |

Детерминированные |

Вероятностные |

Рассмотрим её более подробно.

- Степень повторяемости проблемы. В зависимости от повторяемости проблемы, для которой нужны решения, все управленческие решения делятся на традиционные, неоднократно встречавшиеся в практике управления, когда необходимо лишь сделать выбор из уже имеющихся альтернатив, и нестандартные решения, когда их поиск связан, прежде всего, с генерированием новых задач.

- Значимость цели. Принятие решения способно стремиться к собственной цели или содействовать достижению более важной цели. В соответствии с этим решения могут быть стратегическими или тактическими.

- Сфера воздействия. Результат принятия решения способен отразиться на одном либо нескольких подразделениях компании. В данном случае решение можно считать локальным. Но возможно принятие решения с целью оказать влияние на работу компании в целом, в таком случае оно будет глобальным.

- Длительность реализации. Выполнение решения может потребовать много часов, недель или месяцев работы. В случае если между принятием решения и его результатом пройдет немного времени – решение считается краткосрочным. Но с этим возрастает число и значение перспективных решений, результаты осуществления которых могут быть удалены на несколько лет.

- Прогнозируемые последствия решения. Большинство управленческих решений в период их реализации как-либо поддается корректировке с целью устранения каких–либо отклонений или учёта новых факторов, т.е. является корректируемым. Но существуют решения, последствия которых необратимы.

- Метод разработки решения. Те или иные решения, в основном, повторяющиеся, могут быть с успехом формализованы, т.е. приниматься по заранее определённому алгоритму. Другими словами, формализованное решение – это результат выполнения заранее определённой последовательности действий.

Формализация принятия решений повышает результативность управления в результате уменьшения вероятности ошибки и экономии времени, т.е. нет необходимости снова разрабатывать решение каждый раз, когда возникает соответствующая ситуация. Поэтому руководство компаний зачастую формализует решения для определённых, регулярно повторяющихся ситуаций, разрабатывая соответствующие правила, инструкции и нормативы.

В то же время в ходе управления организациями зачастую попадаются новые, нетипичные ситуации и нестандартные проблемы, которые не поддаются формализованному решению. В подобных случаях важную роль играют умственные возможности, талант и индивидуальная активность менеджеров.

Конечно, на практике большая часть решений занимает промежуточное положение между этими двумя крайними точками, позволяя в ходе их разработки, как проявление личной инициативы, так и применение формальной процедуры. Определенные способы, используемые в процессе принятия решений, рассмотрены ниже.

- Количество критериев выбора. В случае если выбор лучших вариантов производится только по одному критерию, то принимаемое решение станет легким, однокритериальным. И напротив, когда выбранный вариант должен удовлетворять одновременно нескольким критериям, решение будет сложным, многокритериальным. На практике менеджмента большая часть решений многокритериальна, так как они должны одновременно отвечать таким критериям, как: объем прибыли, доходность, уровень качества, доля рынка, степень занятости, срок реализации и т.п.

- Форма принятия решений. Лицо, которое делает выбор из имеющихся альтернатив окончательного решения, может быть один человек и его решение будет соответственно единоличным. Однако в нынешней практике менеджмента всё чаще встречаются непростые ситуации, которые требуют участия группы специалистов. Подобные совместные решения называются коллегиальными. Усиление профессионализма и специализации управления приводят к распространению коллегиальных форм принятия решений. Также нужно иметь в виду, что определённые решения и законодательно отнесены к группе коллегиальных. Так, например, определённые решения в акционерном обществе (о выплате дивидендов, распределении прибыли и убытков, совершении крупных сделок, избрании руководящих органов, реорганизации и др.) отнесены к исключительной компетенции общего собрания акционеров. Коллегиальная форма принятия решения, безусловно, уменьшает оперативность управления и “размывает” ответственность за его результаты, однако препятствует грубым просчетам и злоупотреблениям и увеличивает аргументированность выбора.

- Способ фиксации решения. Согласно данному показателю управленческие решения могут быть поделены на фиксированные, или документальные и недокументированные. Большее число решений в аппарате управления оформляется документально, но несущественные решения, а также решения, принятые в чрезвычайных ситуациях, могут и не фиксироваться документально.

- Характер использованной информации. В зависимости от степени полноты и достоверности информации, которой располагает менеджер, управленческие решения могут быть детерминированными (принятыми в условиях определённости) или вероятностными (принятыми в условиях риска или неопределённости).

1.3 Предъявляемые требования к управленческим решениям

Каждое управленческое решение должно удовлетворять десяти требованиям их разработки и реализации (табл. 2).

Первое требование: руководитель обязан соблюдать действующее законодательство и положения уставных документов компании. Действия управленческого решения и его результаты не должны выходить за рамки правового поля.

Таблица № 2.

Требования к управленческим решениям и условия их достижения

|

Требования к управленческим решениям |

Условия достижения требований |

|

Соответствие УР действующему законодательству и положениям уставных документов компании |

Самоконтроль или контроль со стороны юриста, референта |

|

Наличие у руководителей соответствующий полномочий (прав и ответственности) для РУР |

Разработка должностных инструкций и положений об отделах и службах |

|

Наличие в тексте УР четкой целевой направленности и адресности (исполнителям должно быть ясно, на что направлено разрабатываемое решение и какие средства будут использоваться) |

Доведение до каждого работника информации о целях, сроках выполнения, используемых ресурсах |

|

Соответствие формы УР его содержанию |

Контроль со стороны юриста, референта |

|

Обеспечение своевременности (нельзя ни опережать, ни опаздывать) |

Знания и интуиция руководителя, реальная оценка ситуации |

|

Недопустимость в тексте решения противоречий самому себе или ранее реализованным решениям |

Самоконтроль и контроль со стороны юриста, референта |

|

Возможность технической, экономической и организационной выполнимости УР |

Заключение специалистов или экспертов |

|

Наличие параметров для внешнего или внутреннего контроля выполнения УР |

Составление рабочих документов, проведение аудита |

|

Учет возможных отрицательных последствий при реализации УР в экономической, социальной, экологической и других областях |

Учет возможных отрицательных последствий при реализации УР в экономической, социальной, экологической и других областях Заключение внешних экспертов, оценка рисков |

|

Наличие возможности обоснованного положительного результата |

Набор расчетов и предположений |

Второе требование может быть выполнено при четком распределении функций управления и посредством разработки должностных инструкций для конкретной должности и конкретного подразделения. Каждый руководитель должен знать свое должностное поле.

Третье требование реализуется обозначением в тексте УР ясной и понятной цели, ради которой разрабатывается и реализуется, а также перечислением конкретных исполнителей с необходимыми сведениями о них – наименование подразделения, должности и т. д.

Четвертое требование приказ, распоряжение, акт и др. составляются и заполняются в соответствии с ЕГСДОУ (раздел «Общие требования к документам и службам документационного обеспечения»).

Пятое требование наибольшей востребованностью пользуются УР, которых ждут. Рано пришедшие или рано разработанные УР могут потеряться или стать ошибочными ввиду изменившихся за прошедшее время обстоятельств. Поздно пришедшие решения могут быть уже и ненужными. Это требование достаточно трудно выполнить.

Шестое требование Иногда руководители забывают об аналогичных, предыдущих действующих УР. Новое УР может вступить в конфликт со старым. Поэтому руководитель должен вести учет УР и устранять возможную несогласованность их. Если такая несогласованность есть, то одно из решений необходимо отменять.

Седьмое требование касается технологической проработки УР. Каждое УР должно иметь реальные возможности выполнимости и полезности. Для достижения этого руководитель может воспользоваться услугами соответствующих специалистов своей компании или консультационных фирм. Для юридического закрепления гарантий выполнимости в тексте УР должны быть визы специалистов (экспертов).

Восьмое требование предполагает реализацию обратной связи в цепи разработки или реализации УР. Контроль – это необходимая функция как управления, так и производства. В тексте УР должны быть указаны промежуточные и окончательные сроки контроля хода проведения работ с указанием конкретных контролирующих лиц или подразделений. Результаты контроля должны доводиться до сведения инициатора УР (субъекта решения). Девятое требование исходит из того, что реализация любого управленческого решения имеет различного рода отрицательные последствия. Это объясняется сложностью социальной системы, в которой работает руководитель. Необходимо прогнозировать возможные отрицательные последствия и в тексте УР указывать меры по уменьшению их влияния на отдельных исполнителей или компании в целом.

Десятое требование касается активизации деятельности персонала, который будет разрабатывать или реализовывать УР. Работник лучше выполняет УР, которое обязательно принесет положительный результат как для него, так и для других людей или компании. Наличие возможности обоснованного положительного результата должно быть отражено в тексте УР.

1.4 Способы принятия управленческих решений и информационное обеспечение процесса принятия решений

Существует большое количество методов, с помощью которых может быть принято управленческое решение.[3]

Некоторые из них представлены ниже:

- Метод Делфи. Специалистам, незнающим друг друга предлагаются вопросы, связанные с решением проблемы, мнение меньшинства экспертов доводится до большинства. Большая часть должна согласиться с этим решением или опровергнуть его. В случае если большинство несоглашается, то их аргументы передаются меньшинству и там анализируются. Данный процесс повторяется до тех пор, пока эксперты не придут к единому мнению, либо перейдет к тому, что выделятся группы, которые не меняют своего решения. Этот метод используется для достижения наивысшей эффективности.

- Декомпозиция. Понимание сложной проблемы, как совокупности простых вопросов.

3. Диагностика. Нахождение в проблемах более важных деталей, которые должны решаються в первую очередь. Применяется при ограниченных ресурсах.

4. Экспериментальные оценки. Создаются какие-нибудь идеи, рассматриваются, оцениваются, сравниваются.

5. Метод неспециалиста. Проблема решается субъектами, которые никогда раньше не занимались данной проблемой, но считаются специалистами в подобных сферах.

- Метод теории игр. Проблемы решаются в условиях абсолютной неопределенности.

7. Метод аналогий. Нахождение возможных решений проблемы на базе заимствований с иных объектов управления.

Информационное обеспечение - одна из важнейших обеспечивающих функций. Качество, которой является определяющим условием обоснованности принимаемого решения и эффективности функционирования системы менеджмента. В динамику информационного обеспечение как процесс входит понятие коммуникация.

Коммуникация - это обмен информацией, на основе которого руководство получает данные, которые необходимы для принятия результативных решений, и доводит принятые решения до сотрудников фирмы. Коммуникация является сложным процессом, состоящим из взаимосвязанных шагов. Каждый из этих шагов нужен для того, чтобы сделать наши мысли понятными другому лицу. Каждый шаг, это пункт, в котором, если допустить небрежность, смысл может быть утрачен. Руководитель тратит на коммуникацию 50—90% всего времени. Он занимается этим, чтобы реализовать свои роли в межличностных отношениях, информационном обмене и процессах принятия решений по функциям управления. Обмен информацией представляет собой одну из самых сложных проблем на любом уровне иерархии.

В ходе обмена информацией возможно отметить 4 базовых элемента:

1. Отправитель - это субъект, генерирующий идеи или собирающий информацию и передающий её.

2. Сообщение - информация, закодированная с помощью знаков.

3. Канал – способ передачи данных.

4. Получатель - субъект, которому предназначена информация.

При обмене информацией отправитель и получатель проходят ряд взаимосвязанных стадий. Их цель - сформировать сообщение и использовать канал для его передачи таким образом, чтобы обе стороны поняли и разделили исходную идею. Это трудно, поскольку каждый этап является одновременно точкой, в которой смысл может быть искажен, или полностью утрачен. Выделяют следующие взаимосвязанные этапы: возникновение идеи; кодирование и подюор канала; передача; декодирование.

Информация классифицируется как:

- по объекту - характеристики качества товара, его ресурсоемкость, параметры инфраструктуры рынка и др.;

- по принадлежности к подсистеме системы менеджмента - информация по целевой подсистеме, научному обоснованию системы, экономике менеджмента, функциональной и обеспечивающей подсистемам, внешней среде системы, управляющей подсистеме;

- по форме передачи - вербальная и невербальная;

- по изменчивости во времени - условнопостоянная и условнопеременная;

- по способу передачи - спутниковая, электронная, телефонная, письменная и др.;

- по режиму передачи - в нерегламентируемые сроки, по запросу и принудительно в определенные сроки;

- по назначению - экономическая, техническая, социальная, организационная и др.;

- по стадии жизненного цикла товара - стратегического маркетинга, организационно-технологической подготовки производства и другим стадиям до списания товара;

- по отношению объекта управления к субъекту - между фирмой и внешней средой, между подразделениями внутри фирмы по вертикали и горизонтали, между руководителем и исполнителями, неформальные коммуникации.

Основные требования к качеству информации:

- своевременность;

- достоверность (с определенной вероятностью);

- достаточность;

- надежность (с определенной степенью риска);

- комплексность системы информации (по качеству и ресурсоёмкости товара, по стадиям жизненного цикла товаров фирмы и конкурентов и т. д.);

- адресность;

- правовая корректность информации;

- возможность многократного использования;

- высокая скорость сбора, обработки и передачи;

- возможность кодирования;

- актуальность информации.

Информационный массив - это упорядоченная согласно определенным показателям совокупность всех видов данных, используемых органами управления для формирования управляющего воздействия.

Целью формирования массива информации считается увеличение эффективности управления за счет рациональной систематизации данных, точного её распределения по уровням управления в соответствии с характером решаемых задач. Информационный массив должен гарантировать:

- прямое обращение потребителей к хранимой информации и вероятность неоднократного ее применения;

- более полное удовлетворение информационных нужд органов управления на всех уровнях;

- быстрый поиск и предоставление информации по запросу;

- защиту данных от искажения;

- защиту от несанкционированного доступа к данным.

Поток информации - целенаправленное движение информации от источников до потребителей. Рационализация потоков информации обладает целью устранить повторение информации, уменьшить маршруты ее прохождения и обеспечить рациональный обмен информацией между органами управления.

Информационный поток характеризуется адресностью, режимом передачи от источника до потребителя и объемом передаваемой информации.

По режиму передачи информация может подразделяться на поступающую потребителю принудительно, в нерегламентируемые сроки и по запросу, а также ежедневную, декадную, месячную, квартальную, годовую.

Объём информации – численная оценка, измеряемая с помощью условных единиц информации. Объём информации используется для определения информационной загруженности органов управления, принятия решений по автоматизации управленческих процедур.

Одним из значимых этапов формирования информационного обеспечения является организация технологического процесса переработки информации с помощью новых информационных технологий (НИТ), которые в себе содержат:

- новейшие технологические процессы на основе локальных и распределительных сетей ЭВМ;

- новые технологии обработки информации на основе персональных компьютеров (ПЭВМ) и специализированных рабочих мест;

- технологии, исключающие бумагу как основной носитель информации;

- новые технологии принятия решений на основе средств искусственного интеллекта (баз знаний, экспертных систем и т. п.).

Внедрение новых информационных технологий в управленческую работу преследует цели не только автоматизации рутинных методов обработки информации, но и организации информационно коммуникативного процесса на качественно новом уровне.

О широких возможностях новых информационных технологий возможно оценивать по перечню функций, которые обеспечиваются в результате их внедрения.

Общая обработка документов, их проверка и формирование.

Локальное хранение документов. Обеспечение сквозной доступности документов без их дублирования на бумаге, дистанционная и общая деятельность служащих над документом. Поддержка способов общения в привычной обстановке рабочего места. Электронная почта. Персональная обработка данных. Составление, воспроизведение и полиграфическое размножение документов. Объединение электронной и вербальной коммуникации. Обмен информацией между базами данных. Ввод данных или форм. Ведение персональных баз данных. Генерация отчетов по обработке данных. Управление ресурсами. Контроль исполнения. Управление личным временем. Контроль автоматической корреспонденции. Поддержка технического и профессионального инструктажа служащих. Передача данных. Обеспечение разнообразия в наглядном представлении материала. Обеспечение стилистического качества документов. Моделирование решений и имитация их принятия, информационная поддержка принятия решений. Автоматизированное обучение. Служба консультаций. Создание адаптируемых автоматизированных рабочих мест. Обмен локальной и персонализированной информацией. Служба видеотекста. Обмен и интеграция программных средств. Перенос документов с одного носителя на другой. Полиграфическое оформление документа. Телефонные и телевизионные совещания. Групповой контакт через терминалы.

На базе рассмотренных требований методика проектирования системы менеджмента обязана устанавливать:

- задачи, обеспечивающие осуществление функций управления;

- исполнителей задач;

- сведения, обеспечивающие выполнение задач и функций

управления;

- порядок передачи данных, используемых в решении управленческих задач;

- объемы информации, поступающей органам управления, в соответствии с составом решаемых задач;

- порядок и формы представления информации, необходимой для управления;

- время, затрачиваемое органами управления на переработку информации;

- задачи по переработке информации, выполнение которых возможно с использованием средств автоматизации.

1.5 Процесс принятия решений

- Принятие решений является основой управления. Выработка и принятие решений - это креативный процесс в деятельности руководителей любого уровня, который включает:[4]

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и подтверждение критериев результативности и последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи);

- выбор и построение оптимального решения;

- принятие решения;

- конкретизацию решения для его исполнителей.

|

Стадия 1. Признание необходимости решения |

|

Восприятие и признание проблемы Интерпретация и формулирование проблемы Определение критериев успешного решения |

|

Стадия 2. Выработка решения |

|

Разработка альтернатив Оценка альтернатив Выбор альтернативы |

|

Стадия 3. Выполнение решения |

|

Организация выполнения решения Анализ и контроль выполнения решения Обратная связь и корректировка |

Рис.1. Схема процесса принятия решения

Глава 2. Риск и неопределенность при принятии решений

2.1 Понятие риска

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто в XVII в. французским экономистом Р. Кантильоном. Он анализировал бизнесмена как лицо, принимающее решения и удовлетворяющее свои интересы в условиях неопределенности.

Прибыли и потери предпринимателя - это следствия риска и неопределенности, сопутствующим его решения. Сами прибыль или доход находятся в зависимости от разницы между вполне определенной закупочной ценой факторов производства или товаров, и той неопределенной ценой, по которой их или продукт можно будет продать.

Важно выделить, что предприниматель по Р. Кантильону - это любой человек, имеющий желание взять на себя риск, устремленный в будущее, чьи действия характеризуются и надеждой получить доход, и готовность к потерям

Развитие концепции риска - важного компонента предпринимательской функции - прежде всего, связанного с исследованиями природы дохода предпринимателя. Сторонники Р. Кантильона в оценке риска как значительной характеристики придерживались в принципе похожих взглядов, а непосредственно: предпринимательская прибыль или его часть в той или иной степени является платой за риск и качественно отличается от дохода на авансированный капитал и заработной платы

Представитель немецкой классической школы XIX в. Й. фон Тюнен, пытаясь установить величину предпринимательского дохода или "выигрыша", непосредственно связывал его появление с предпринимательским риском. Обнаружение дохода предпринимателя относительно теории риска впервые вводит в экономический анализ предпринимательской функции понятие вмененных потерь или прибылей в результате неиспользования альтернативного курса действий. Согласно Тюнену, надежды предпринимателя отражают осмысленный выбор в пользу неопределенной, чреватой риском потерь, ситуации. В случае негативной для него ситуации он может потерять все в отличие от служащего. Таким образом, в описанной немецким экономистом ситуацией, выигрыш должен являться как минимум равен доходу служащего, однако предприниматель рискует, и чем больше этот риск, тем больше должен быть выигрыш по сравнению с возможными потерями, т.е. с минимальным доходом.

Еще один представитель немецкой классической школы, Г. фон Мангольдт, опубликовал в 1855 году работу "Действительное назначение предпринимателя и истинная природа предпринимательской прибыли". Во главу своих исследований предпринимательства он поставил несение риска как важнейшую ролевую функцию предпринимателя, но, предпринял попытку более детально проанализировать ее в производственной плоскости. Причисляя деятельность предпринимателя к "производству для рынка", Мангольдт первым ставит вопрос об оценке степени риска, который несет предприниматель. Для его оценки он вводит в свое исследование фактор времени.

Наиболее полное формирование фактора риска как ключевой составляющей предпринимательской функции получила у американского экономиста Фрэнка Найта. Ф. Найт связывал появление предпринимательского дохода не с любым видом риска. Риск, по Ф. Найту, представляет собой объективную вероятность того или иного события, и может быть сформулирован количественно, в частности, в виде математически вероятностного распределения доходов.

2.2 Понятие неопределенности

В дополнение к риску важно рассмотреть "настоящую" неопределенность, в которой сказывается предпринимательская функция и формируется его доход. Именно не страхуемая неопределенность, не учитываемая в ожиданиях инвесторов-собственников капитала, становится "средой" деятельности предпринимателя.

Неопределенность относительно будущего - неотъемлемая черта каждого дня, и только те лица, имеющие с ней дело постоянно в своих экономических ожиданиях, являются предпринимателями. Р. Кантильон считал, что функция предпринимательства - действовать в неопределенности, в ней находить источник удовлетворения своих материальных потребностей, и эта функция легла в основу его концепции рыночной системы.

Мотивом личной ответственности за принятые решения в условиях неопределенности отличаются и исследования Г. Шекла. Для него характерно вообще отрицание состояние равновесия, вне которого только и может существовать предприниматель, и нарушение которого является направлением его деятельности. При этом в качестве важнейших функций он выделяет перенесение неопределенности и принятие решений.

Исследования Ф. Найтом природы предпринимательского дохода легли в основу современных точек зрения на риск и неопределенность. Его результаты дают возможность оценить границы между традиционным управлением корпорацией и предпринимательством.

2.3 Суть и причины неопределенности и риска

Риск справедливо является составляющим неизбежным элементом принятия любого хозяйственного решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования.[5]

Источников неопределенности несколько, но, больше - это недостаточность знаний об экономической сфере, окружающем мире. Следующий источник неопределенности - это случайность, то, что в похожих условиях происходит по-разному, что заранее нельзя предугадать. Каждый шаг спланировать невозможно. Есть и третья причина неопределенности - противодействие. Противодействие может проявляться в случае нарушений договорных обязательств поставщиками, при неопределенности спроса на продукцию, трудностях ее сбыта.

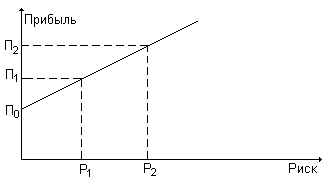

Ввиду этих причин и проводится различие между риском и неопределенностью. Неопределенность означает недостаток информации о вероятных будущих событиях, риск же означает ситуацию, в которой люди точно не знают, что случится, но представляют возможность каждого из возможных исходов. В отличие от неопределенности, риск является измеримой величиной, его количественной мерой может служить вероятность благоприятного или неблагоприятного исхода. Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. А. Смит в "Исследованиях о природе и причинах богатства народов" писал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском. На рис.2 показана зависимость риска и прибыли. Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рис.2. График зависимости риска и прибыли

Рис.2. График зависимости риска и прибыли

По графику можем видеть, что нулевой риск обеспечивает самый низкий доход (0; П0), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П2 (П2 > П1> П0).

Отношение к риску у людей можно разделить на три группы: предпочтение риска, неприязнь к риску и нейтралитет к риску. Оценка риска и принятие решения во многом зависят от человека, его принимающего.

Точно можно отметить, что неясность и риск в предпринимательской деятельности имеет весьма немаловажную значимость, включая в себе противоречие между предполагаемым и реальным, то есть источник развития предпринимательской деятельности

Глава 3. Результативность процесса принятия решения в организации

3.1 Условия, оказывающие влияние на результативность процесса принятия решения в организации

1) Личностные оценки руководителя

Личностные оценки включают в себя субъективное распределение важности, качества или блага. В отношении принятия решений оценки выступают в качестве компаса, указывающего человеку желательное направление, в случае, когда приходится выбирать между противоположными действиями. Важно, что все управленческие решения построены на фундаменте чьей-то концепции ценностей. Любой человек обладает своей системой ценностей, которая определяет его действия и оказывает большое влияние на принимаемые решения.

Исследования подтверждают, что ценностные ориентации влияют на способ, которым принимаются решения. Одно из первых исследований, посвященных ценностям американских управляющих, показало – в их системе ценностей заметен явный перекос в сторону экономики, политики и науки в противовес социальным, религиозным и эстетическим аспектам.

Существенную значимость имеют культурные различия, несмотря на то, как можно ожидать, существует сходство ценностных ориентаций управляющих из разных стран. К примеру, австралийские предприниматели предпочитают «мягкий» подход к управлению и уделяют значительное внимание своим подчиненным; южнокорейские большее значение придают силе и плохо воспринимают трудности других; японские показывают почтение к вышестоящим и отличаются высокой лояльностью фирмы.

Некоторые компании применяют формальные декларации о корпоративных ценностях, для того чтобы решения, принимаемые руководителем, и действия работников организации передавали единую концепцию ценностей. Компании, объявившие декларации о ценностях, доводят до сведения людей ожидания, основывающиеся на признание таких ценностей, посредством разных форм обучения.

2) Среда принятия решений

Кроме различий личностных оценок стандартным затруднением при установлении оптимальных альтернатив является среда, в которой принимаются решения.

1. Риск. При принятии управленческих решений немаловажно учитывать риск. Определение «риск» в данном контексте применяется как степень определенности, с которой возможно прогнозировать результат. В ходе оценивания альтернатив и принятия решений менеджер должен прогнозировать вероятные итоги в разных обстоятельствах или состояниях природы. Собственно, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности.

Решение принимается в обстоятельствах определенности, когда руководитель в точности понимает результат каждого из альтернативных вариантов выбора. Подобным образом руководитель способен, по меньшей мере на ближайшую перспективу, четко определить, какими будут затраты на производство определенного изделия, поскольку арендная плата, стоимость материалов и рабочей силы известны или могут быть рассчитаны с высокой точностью.

Сравнительно немногие организационные или персональные решения принимаются в обстоятельствах определенности. Но они имеют место, и нередко элементы более крупных решений можно рассматривать как определенные.

К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности свершения данного события и изменяется от 0 до 1. Совокпность вероятностей всех альтернатив должна быть равна единице. В условиях определенности существует лишь одна альтернатива.

Наиболее желательный метод установления вероятности – объективность. Вероятность объективна, если ее можно определить математическими методами или посредством статистического анализа накопленного опыта.

Руководитель должен принимать во внимание степень риска в качестве важнейшего фактора. Имеется ряд способов получения организацией релевантной информации, позволяющей эффективно рассчитать риск. Доклады федерального правительства по вопросам труда, экономики, результаты переписей содержат огромный массив данных по структуре народонаселения, росту цен, распределению доходов, инфляции, заработной плате и т.д.

Когда внешняя информация недоступна, организация может получить ее своими силами, проведя исследование. Анализ рынка настолько широко используется для прогнозирования восприятия новых продуктов, телевизионных шоу, кинофильмов и политиков, что он сам по себе превратился в важную сферу деятельности, а также стал неотъемлемой частью деятельности почти всех крупных организаций, имеющих дело с широкой публикой. Однако анализ рынка не имеет статуса строго научного исследования. Вероятность будет оценена объективно, если поступит достаточно информации для того, чтобы прогноз оказался статистически достоверным.

Во многих случаях организация не располагает достаточной информацией для объективной оценки вероятности, но опыт руководства подсказывает, что именно, скорее всего, случится с высокой достоверностью. В такого рода ситуациях руководитель может использовать суждение о возможности свершения альтернатив с той или иной субъективной или предполагаемой вероятностью.

Решение принимается в условиях неопределенности, когда невозможно дать оценку вероятности потенциальных итогов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно подходящей информации. В результате вероятность определенного последствия невозможно прогнозировать с необходимой степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в моментально меняющихся условиях. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель способен применить две основные возможности. Во-первых, попытаться приобрести дополнительную релевантную информацию и еще раз изучить проблему. Этим часто удаётся сократить новизну и трудность проблемы. Руководитель совмещает эту дополнительную информацию и анализ с накопленным опытом, способностью к рассуждению или интуицией, чтобы придать ряду результатов субъективную или допускаемую вероятность. Вторая возможность – действовать в четком соответствии с прошлым опытом, предположениями или интуицией и сделать вывод о вероятности событий. Это необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее слишком возвышены.

2. Время и изменяющаяся среда. Временные и информационные ограничения имеют особую значимость при принятии управленческих решений. Ход времени как правило обусловливает изменения ситуации. Если они значительны, ситуация может измениться до такой степени, что аспекты для принятия решения станут недействительными. Поэтому решения следует воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются подходящими и верными. Зачастую это затруднительно, так как время между принятием решения и началом действия велико. Кроме того, здравый смысл подсказывает, что решение необходимо осуществлять достаточно быстро, для того чтобы желательное действие сохранило свое значение. Поэтому учет фактора времени иногда заставляет руководителей опираться на суждение или даже на интуицию, тогда как в нормальных обстоятельствах они предпочли бы рациональный анализ.

Подобным образом следует принимать во внимание вероятность опережения решением своего времени. Многие компании вкладывали миллионы долларов в новые проекты, надеясь опередить конкурентов на рынке, и обнаруживали, что припозднившиеся и решившие подождать оказались в выигрыше.

3. Информационные ограничения. Информация – это данные, касающиеся только конкретной проблемы, человека, цели или ситуации. Информация необходима с целью рационального решения проблем. Но иногда требуемая для принятия решения информация недоступна или стоит немалых денег. В стоимость информации нужно включить время руководителей и подчиненных, потраченное на ее сбор, а кроме того фактические издержки, к примеру, связанные с анализом рынка, оплатой машинного времени, оплатой услуг внешних экспертов и т.д. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой.

Если информацию получить по приемлемой цене нелегко, но такая возможность скоро появится, наиболее верное для менеджера – отсрочить принятие решения, но, если время не является решающим фактором и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации. Польза и издержки субъективно оцениваются руководителем, что в особенности относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решения улучшений.

4. Поведенческие ограничения. Факторы, затрудняющие межличностные и внутриорганизационные коммуникации, оказывают большое влияние на принятие решений. К примеру, руководители зачастую по-разному воспринимают серьезность проблемы. Они могут также по-разному воспринимать ограничения и альтернативы. Это ведет к разногласию и конфликтам в ходе принятия решения.

Руководители могут быть настолько перегружены информацией и текущей работой, что будут не в состоянии воспринять открывающиеся возможности. Согласно одному исследованию, руководители дают разное определение одной и той же проблемы в зависимости от отделов, которые возглавляют. Руководитель может чувствовать, что вышестоящий начальник будет раздражен, если ему сообщить о реальной или потенциальной проблеме. От способа обмена менеджера с подчиненными информацией в значительной мере зависит поведение последних.

Руководитель может отклонить то или иное направление действий в силу личных пристрастий либо лояльности по отношению к кому-то. В следствие ему будет сложно справедливо дать оценку нынешнему положению освоения капиталовложений или проекта. Установлено, что многочисленные психологические факторы и личностные особенности сказываются на процессе принятия решений.

5. Негативные последствия. Принятие управленческих решений во многих отношениях считается искусством нахождения результативного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Решение в пользу наиболее качественного продукта тянет за собой увеличение потерь; некоторые потребители станут довольны, прочие найдут более дешёвый аналог.

Подобные негативные результаты следует принимать во внимание, принимая решения. Проблема процесса принятия решений заключается в сравнении минусов с плюсами в целях извлечения наибольшего общего выигрыша. Зачастую руководителю приходится выдвигать субъективное мнение о том, какие негативные побочные эффекты допустимы при условии достижения желаемого результата. Однако некоторые негативные последствия никоим образом не могут быть приемлемыми для руководителей организации. К примеру, несоблюдение закона или моральных норм. В аналогичных случаях, когда выбираются аспекты для принятия решения, негативные последствия следует трактовать как ограничения.

6. Взаимозависимость решений. В компании все решения определенным образом взаимосвязаны. Одно существенное решение способно требовать сотни решений менее существенных. Крупные решения имеют последствия для организации в целом, непосредственно затрагиваемого тем или иным решением. В случае если производственная компания решает приобрести более производительное новое спецоборудование для завода, то она должна также найти способ увеличения сбыта продукции. Таким образом, приобретение нового оборудования должна отразиться не только на производственном участке, но и на отделах сбыта и маркетинга.

Способность видеть, как создаются и взаимодействуют решения в системе управления, становится все более важной по мере продвижения на верхние этажи власти. Менеджеры, находящиеся на нижних уровнях иерархии, но проявляющие способность разглядеть взаимозависимость решений, зачастую и становятся кандидатами на повышение.

3.2 Результативность процесса принятия решений на примере открытого акционерного общества «Газпром»

Сложно переоценить значимость, которую представляет ОАО «Газпром» в экономике Российской Федерации. Непосредственно по этой причине модель взаимодействий фирмы со своими акционерами, практическая деятельность корпоративного управления, результативность управления операционной деятельностью не только оказывают прямое воздействие на благосостояние её акционеров, но и формируют прецеденты для множества российских общественных организаций.

Долгий период времени при рассмотрении деятельности «Газпрома» эксперты концентрировались на таких проблемах, как сокращение состояния ресурсной базы и автотранспортных систем, уменьшение производственных мощностей, возможная угроза национальной компании. Совместно с этим проблемы эффективности и соответствия принципов управления компанией интересам её многочисленных акционеров изучены недостаточно хорошо.

В данной работе рассмотрен ряд решений, установленных и реализованных менеджментом «Газпрома».

На протяжении длительного периода компания существовала как бы в автономном режиме и её отношения с акционерами (за исключением отношения с государством – крупнейшим акционером «Газпрома», носившие особый характер) довольствовались формальным проведением ежегодных общих собраний акционеров и публикацией отчётности. При этом из числа сотрудников фондового рынка превалировало суждение, что компания работает малоэффективно. Обстановка поменялась в 2000 году. Акционеры задались вопросом о том, по какой причине рынок оценивает стоимость «Газпрома» с 99-процентным дисконтом по отношению к крупнейшим западным нефтяным гигантам.

При попустительстве прежнего управления «Газпром» постепенно уменьшал долю своего участия в указанных компаниях и в результате утратил контроль над ними.

Чтобы поправить состояние, компания Htrmitage Capital - один из миноритарных акционеров «Газпрома» приняла решение предать огласке данные факты и разместила итоги своего исследования в ряде ведущих мировых изданий. Имя компании «Итера», оказавшейся выгодополучателем этих активов, стало почти нарицательным. К вопросу управления «Газпромом» было привлечено внимание мировой экономической общественности, что привело к консолидации существенного количества акционеров «Газпром», которые смогли использовать свои права собственности на 10% акций компании для предъявления «Газпрому» требования о проведении аудита его взаимоотношений с «Итерой». После этого счётная палата Российской Федерации начала собственное расследование деятельности «Газпрома».

В следствии мощного социального отклика предыдущая команда менеджеров «Газпрома» во главе с Р. Вяхиревым была смещена. В компанию пришла новая команда управленцев под руководством А. Миллера. В числе основных проблем перед ней стояли задачи возвращения утерянных активов, прекращения выводов финансовых потоков, восстановления позиций на рынках. Можно констатировать, что около 60% утерянных активов ОАО «Газпром» смогло возвратить.

Во-вторых, в процессе рассмотрения стоимости поставки газа на рынок Германии, где на долю «Газпрома» приходится более 47% его импорта, оказалось, что стоимость поставки российского газа существенно ниже стоимости на газ, поступающий из Норвегии и Нидерландов. Руководство «Газпрома» поясняет сформировавшееся состояние тем, что его конкуренты обладают возможностью проявлять большую гибкость в поставке газа, что позволяет им получать более высокую цену. Но в условиях, когда «Газпром» обеспечивает практически половину ввоза Германией газа, компания должна стремиться свести разницу цен к минимуму.

В-третьих, Совет директоров «Газпрома» не обладал объективной и подробной информацией о затратах «Газпрома». Почти 2/3 затрат компании не раскрывались Совету директоров в предлагаемом им для утверждения бюджете. В такого рода условиях ему было сложно дать оценку происходящему в компании. Помимо этого, существовали и крупные затраты вне бюджета. Так, в 2004 г. Значительные средства были потрачены на покупку акций «Мосэнерго» и РАО «ЕЭС России» (соответственно 627 млн и 639 млн долл.). Согласно «Порядку совершения сделок», утверждённому Советом директоров «Газпрома» 27 сентября 2002 г., подобные инвестиции требовали его предварительного одобрения. Но Совет директоров не одобрял покупку акций РАО ЕЭС и «Мосэнерго». Однако, вместо административных мер Совет директоров 27 апреля 2005 г. Внес кардинальные изменения в «Порядок совершения сделок», которые, во-первых, отменяют требование об одобрении Советом крупных инвестиционных сделок, во-вторых, ограничивают контроль Совета директоров сделками, которые совершают дочерние компании «Газпрома», принадлежащие ему на прямую более чем на 50%. Таким образом, в остальных компаниях менеджмент получил полную свободу действий.

В-четвёртых, менеджмент «Газпрома» не обеспечивал максимализации прибыли. Пример упущенной прибыли компании - уплата налогов не деньгами, а газом в 1997-2000 гг.

Уплата налогов газом оказалась настолько нерентабельной «Газпрому» потому, что цена, по которой предусматривались налоги, была ниже не только экспортной цены газа, но и внутрироссийской регулируемой цены. По сути газ продавался по себестоимости добычи, то есть по цене 2-4 долл. За 1000 куб. м. В следствии «Газпром» лишился миллиардов долларов, которые мог бы заработать, продавая этот газ потребителям.

В-пятых, ещё одним ярким примером неэффективности управления компанией стало то, что «Газпром» уступил существенную часть своей доли рынка стран СНГ различным посредникам. В дальнейшем благодаря действиям новой команды менеджеров «Газпром» сумел во многом восстановить свою долю на рынках СНГ и Балтии.

В-шестых, образцом неэффективности работы «Газпрома» существовали подрядные работы в области капитального строительства. Эти работы в значительной части выполнялись компанией «Стройтрасгаз», которая, как выяснили акционеры, на тот момент контролировалась родственниками предыдущего руководства «Газпрома». В последствии в результате критики акционеров доля «Стройтрансгаза» в подрядных работах снизилась с почти 50% в 1998-2000 гг. до 8% в 2004 г.

Проведённое исследование эффективности работы ОАО «Газпром» дает возможность сделать ряд заключений. Во-первых, завершился период «кризисного» управления компанией, связанных со сменой команды менеджеров и ликвидацией последствий работы прошлого управления. Новая команда добилась существенных успехов в восстановлении потерянных «Газпромом» позиций.

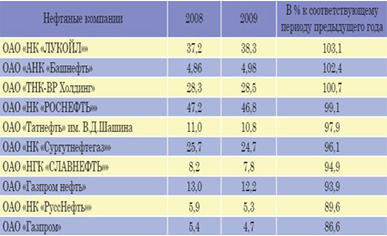

Однако в связи с мировым экономическим кризисом 2008г., который привел к тенденции спада российской экономики, не мог не затронуть ОАО «Газпром». По данным Минэнерго России, в январе-апреле 2009 г. Общий объем бурения сократился и составил 93,4% к уровню января-апреля 2008 г., в том числе эксплуатационного – 95,9% и разведочного – 54,9%. При этом капитальные вложения в добычу нефти в январе-марте 2009 г. Составили (в сопоставимых ценах) 77,9% к январю-марту 2008 г. Доля основных нефтяных компаний в общероссийской добыче нефти в январе-мае 2009 г. Составила: ОАО «НК «Роснефть» – 23,2%, ОАО «НК «ЛУКОЙЛ» – 19%, ОАО «ТНК–ВР Холдинг» – 14,1%, ОАО «НК «Сургутнефтегаз» – 12,2%, ОАО «Газпром нефть» – 6,0%.

Таблица №3.

Добыча нефти по основным нефтегазовым компаниям в январе мае 2008 г. И 2009 г., млн. Т

Сокращение объемов добычи газа обусловлено продолжающимся уменьшением спроса внутреннего и, в большей степени, внешнего рынков. Добыча газа в январе-мае 2009 г. Составила 80,8% к январю-маю 2008 г. (238 млрд. куб.м). Предприятиями группы «Газпром», по предварительным данным, добыто 188,5 млрд. куб. м газа (76,7% к январю-маю 2008 г.), нефтяными компаниями и независимыми производителями – 49 млрд. куб.м (101,2%). При этом доля «Газпрома» в общем объеме добычи газа уменьшилась и составила 79,3% против 83,5% за аналогичный период предыдущего года. Потребление газа по России в январе-мае 2009 г. Оценивается на уровне 202,4 млрд. куб.м газа (93% к январю-маю 2008 г.), в том числе ЕЭС России – 69 млрд. куб.м (93,6%). Экспорт газа составил 49,1 млрд. куб.м (52,3% к январю-маю 2008 г.), в том числе в дальнее зарубежье 37,6 млрд. куб.м (49,8% г.). Доля экспорта в общем объеме добычи газа в январе-мае 2009 г. Уменьшилась до 20,7% против 31,9% в январе-мае 2008 г., в мае увеличилась до 34,2% против 33,1% в мае 2008 г.

Кризис показал, что компания по-прежнему сталкивается с проблемами, связанными с текущим менеджментом и финансовым управлением. Более важным в их числе считается контроль за издержками, изменение механизмов и процедур приобретения товаров и услуг сторонами организациями и мониторинг капитальных вложений.

Эволюция «Газпрома» демонстрирует, что несмотря на то, что и на сегодняшний день в работе компании существует достаточно недочетов, она находится на правильном пути, и положительная динамика в развитии отношений корпоративного управления способствует увеличению его эффективности.

Заключение

Цели, которые были определены в введении, по-моему, выявлены. Подведя итоги, можно отметить некоторые выводы.

Решение – это подбор вариантов. Необходимость принятия решений возможно пояснить осознанным и целенаправленным характером предпринимательской деятельности, возникающей на абсолютно всех этапах процесса управления и являющейся составляющей элементом любой функции менеджмента. Принятие управленческих решений на предприятиях обладает рядом отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

Принятие решения – результат процесса, обладающего определенную продолжительность и структуру. Процесс принятия решений – повторяющаяся очередность действий субъекта управления, нацеленная на разрешение трудностей компании и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации. Процесс принятия решения подвержен влиянию факторов, отражающих особенности руководителя, принимающего решения, особенности внешней среды, в том числе условия определенности, риска или неопределенности, а также связанные с ними негативные последствия, информационные ограничения, взаимозависимость и взаимосвязанность принимаемых решений и другие факторы. Это хорошо видно в моем примере на ОАО «Газпром».

Понятие управленческих решений является важнейшим трудом в работе менеджера. Поэтому важно научиться принимать решения необходимо еще в ходе обучения, а не в том случае, когда от руководителя зависит судьба предприятия. К тому же в наше время возможно учиться не только на своих ошибках, но и на опыте других руководителей и компаний. Принимая решение, важно осознавать, что руководитель распоряжается не только своей судьбой, но и судьбами работающих у него людей.

В нашей истории существует огромное количество ситуаций, когда принятие руководителем взвешенного важного решения в критический момент спасало компанию от банкротства. Однако, не стоит забывать, что принятие неверного решения также могут иметь самые плачевные результаты.

Список использованных источников

- Астахова Н. И. Менеджмент: учебник для СПО / Н. И. Астахова, Г. И. Москвитин; под общ. ред. Н. И. Астаховой, Г. И. Москвитина. — М.: Издательство Юрайт, 2017. — 422 с.

- Афоничкин А.И. Основы менеджмента: учебник для СПО / А. И. Афоничкин, Н. Д. Гуськова, Д. Г. Михаленко: под ред. А. И. Афоничкина. – М.: Издательство Юрайт, 2017. – 338 с.

- Весенин В. Р. Управление современной корпорацией / В. Р. Весенин – М.: Проспект, 2017. – 176 с.

- Виханский О.С. Менеджмент: учебник / О. С. Виханский, А. И. Наумов– М.: ИНФРА-М, 2014. – 576 с.

- Дорожкина Т. В. Управление рисками / Т. В. Дорожкина, В. К. Крутиков, Е. В. Алексеева - Калуга: Изд-во «Ваш ДомЪ», 2014. – 233 с.

- Ивасенко А. Г. Разработка управленческих решений. Учебное пособие / А. Г. Ивасенко – М.: Кнорс, 2017. – 168 с.

- Карданская Н. Л. Основы принятия управленческих решений. Учебное пособие / Н. Л. Карданская – М.: Русская Деловая Литература, 2001. – 288 с.

- Ларичев О. И. Теория и методика принятия решений, а также Хроника событий в волшебных странах / О. И. Ларичев. - 2-е изд., доп. и перераб.- М.: Логос, 2002. - 405 с.

- Литвак Б.Г. Разработка управленческого решения / Б.Г. Литвак. – М.: Дело, 2004. – 365 с.

- Лукичева Л. И. Управленческие решения: Учебник по специальности «Менеджмент организации» / Л. И. Лукичева – М.: Омега – Л, 2015. – 383 с.

- Мескон М. Х. Основы менеджмента / М. Х. Мескон – М.: Вильямс, 2017. – 665 с.

- Милов В.К., Селивахин И.Н. Проблемы энергетической политики / В.К. Милов, И.Н. Селивахин // Московский центр Карнеги: Рабочие материалы. М.,2005. - №4. – С. 15.

- Пирогова Е. В. Управленческие решения: Учебное пособие / Е. В. Пирогова. - Ульяновск: УлГТУ, 2017. – 176 с.

- Пленкина В. В. Методы принятия управленческих решений: учебник / В. В. Пленкина, И. В. Осиновская, О. В. Ленкова. – Тюмень: ТИУ, 2017. – 266 с.

- Пригожин А.И. Методы развития организаций / И.А. Пригожин. – М.: МЦ ФЭР, 2003. – 370 с.

- Румянцева З.П., Соломатин Н.А., Акбердин Р.З. и др. Менеджмент организации / П.З. Румянцева, Н.А. Соломатин, Р.З. Акбердин и др. – М.: ИНФРА – М, 1998. – 310 с.

-

Лукичева Л.И. Управленческие решения: Учебник по специальности «Менеджмент организации». М.: Омега - Л, 2015. 383 с. ↑

-

Пирогова Е. В. Управленческие решения: Учебное пособие. Ульяновск: УлГТУ, 2017. 176 с. ↑

-

Пирогова Е. В. Управленческие решения: Учебное пособие. Ульяновск: УлГТУ, 2017. 176 с. ↑

-

О.С. Виханский Менеджмент: учебник. М.: ИНФРА-М, 2014. 576 с. ↑

-

Т. В. Дорожкина Управление рисками - Калуга: Изд-во «Ваш ДомЪ», 2014. 233 с. ↑

-

М. Х. Мескон Основы менеджмента. М.: Вильямс, 2017. 665 с. ↑

- Гражданское право. Ответственность за нарушение договорных обязательств

- Понятие и виды наследования (понятие субъектов наследственных правоотношений)

- Рынок ценных бумаг

- "Эффективность менеджмента в организации"

- Реклама в сети Интернет (на примере компании) (Особенности рекламной компании в сети Интернет)

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (Теоретические аспекты управления товарооборотом и товарными запасами)

- Виды договоров и их особенности

- Назначение и структура системы защиты информации коммерческого предприятия (Сущность защиты информации и важность информации в деятельности предприятия)

- Социальное страхование и его функции

- Политика мотивации персонала малых предприятий (ООО «БИОВИТАЛЬ»)

- «Осуществление предпринимательской деятельности с участием иностранных инвестиций»

- Культура ресторанного обслуживания