Процессы принятия решений в организации (Эффективность управленческих решений)

Содержание:

ВВЕДЕНИЕ

Среди многообразия проблем в современном менеджменте одной из важнейших на сегодняшний день является разработка, принятие и реализация управленческого решения, являющегося основным инструментом управленческого воздействия. Процесс принятия управленческих решений находится на центральном, иерархически главном месте во всей структуре управленческой деятельности, так как именно он определяет и содержание этой деятельности, и ее результаты.

Эффективность управления зависит от комплексного применения многих факторов, в том числе от процедуры принимаемых решений и их практического воплощения в жизнь. Для того, чтобы управленческое решение было действенным и эффективным, нужно соблюсти определенные методологические основы.

Актуальность темы заключается в том, что любому руководству необходимо принимать обоснованные и продуманные управленческие решения, особенно в условиях риска, чтобы его предприятие не обанкротилось. Управленческие решения могут приниматься применительно к любой сфере деятельности организации: управлению персоналом, управлению финансами, управлению производственными процессами, управлению маркетинговой службой и т.д.

Объектом исследования является процесс разработки и принятия управленческих решений на примере ООО "Арена".

Предмет курсовой работы исследования: особенности разработки управленческих решений в условиях риска, неопределенности.

Цель исследования - изучение процесса разработки и принятия управленческих решений в условиях риска.

Реализация поставленной цели обусловила необходимость решения следующих задач:

- изучить теоретические аспекты и выявить природу процесса принятия управленческих решений;

- исследовать и определить содержание и сущность понятий «неопределенность» и «риск», а также выявить характер зависимости риска от уровней неопределенностей;

- изучить классификацию управленческих решений;

- раскрыть процедуру разработки и принятия решений;

- провести анализ процесса принятия управленческих решений на предприятии;

- разработать рекомендации по оптимизации процесса принятия решений, контроля за их выполнением, эффективностью и целесообразностью.

Теоретической основой курсовой работы являются законодательная и нормативно-методическая база, труды отечественных и зарубежных ученых по теме исследования.

Основными источниками, раскрывающими теоретические основы процесса принятия управленческих решений явились работы Воробьева С.Н., Гуджояна О.Л., Давенкова О.С., Дульзона А.А., Злобиной Н.В., Карданской Н.Л., Лафта Д.К., Литвака Б.Г., Манько О.А., Прохорова Ю.К., Ременникова В.Б., Родионовой В.М., Романовой В.М., Смирнова Э.А. В данных источниках подробно рассмотрено понятие решение, риск, неопределенность, классификация и влияние рисков на принятие управленческих решений.

Теоретические исследования основаны на том, что изучение процесса принятия и реализации решения предполагает исследование степени риска в конкретной проблемной ситуации, начиная от ее оценки, связанной с переживанием проблемной ситуации, и заканчивая этапом практического действия, реализацией принятого решения. Практическая значимость работы заключается в возможности использования предложенных автором методических разработок и практических рекомендаций в процессе оптимизации управления организацией.

Структура курсовой работы подчинена логике исследований и состоит из введения, трех глав, объединяющих в себе девять параграфов, заключения, списка литературы и приложения.

1.Эффективность управленческих решений

1.1.Сущность управленческих решений и их классификация.

Наиболее важным процессом, связывающим основные функции управления: организацию, планирование, мотивацию и контроль на предприятии, является разработка управленческих решений. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Несмотря на достаточное количество взглядов специалистов на формулировку управленческого решения, основные положения просматриваются через все определения. Абсолютно очевидно, что любое управленческое решение составляет основу процесса управления.

Наиболее четко понятия «решение» и «управленческие решение» сформулировал в своих работах В.Б. Ременников. Решение – это выбор альтернативы в деятельности любого человека. Управленческое решение – это выбор альтернативы, осуществленный лицом, принимающим решение, в рамках его полномочий и компетенции и направленный на достижение целей организации[1].

«Управленческое решение - творческое, волевое действие субъекта менеджмента на основе знания объективных законов функционирования управляемой подсистемы, анализа информации о ее состоянии, состоящее в выборе цели, программы и способов деятельности коллектива по разрешению проблемы».[2]

«Управленческое решение» может рассматриваться и как процесс, и как явление.[3] Как процесс управленческое решение представляет собой поиск, группировку и анализ требуемой информации в интересах разработки, утверждения и реализации задуманного. Как явление[4] управленческое решение – это план мероприятий, постановление, директива, устное или письменное распоряжение.

Сущность управленческого решения характеризуется рядом аспектов[5].

− экономический аспект заключается в том, что на разработку и реализацию любого управленческого решения требуются затраты, соответственно, каждое управленческое решение имеет реальную стоимость;

− организационный аспект заключается в формировании работоспособного коллектива с распределением прав, обязанностей и ответственности. Данный аспект затрагивает механизмы контроля управления и выделение необходимых ресурсов;

− социальный аспект затрагивает систему управления персоналом;

− правовой аспект заключается в соблюдении как требований законодательства, так и требований, установленных самой организацией;

− технологический аспект состоит в обеспечении необходимыми средствами и ресурсами для разработки, принятия и реализации управленческого решения.

В научной литературе предлагается множество классификаций управленческих решений. Обобщив данное многообразие, рассмотрим виды управленческих решений по общим классификационным признакам.

По подходу к принятию решения – управленческие решения могут приниматься на основании трех подходов[6]:

• первый подход – «интуитивный». Представляет собой выбор, при котором не используются методы, не проводится оценка вариантов, т.е. решение принимается интуитивно, посредством одномоментного подсознательного вывода, основанного на воображении и предшествующем опыте, чутье и проницательности ЛПР. Однако при таком подходе высока вероятность неудачи;

• второй подход – «основанный на суждениях». Такие решения принимаются на основе прошлого опыта. Логика не очевидна, но чрезмерная ориентация на прошлый опыт может привести к исключению новых альтернатив;

• третий подход – «рациональный». Рациональные решения принимаются как процесс, т.е. поэтапно, исходя из логики и расчетов.

Управленческие решения могут классифицироваться по уровню иерархии, что зависит от характера вопроса, по которому принимаются решения, и от компетенции и права каждой ступени иерархии»[7]

Управленческие решения подразделяют на рациональные или основанные на суждениях или интуиции. Первые обосновываются с помощью объективного аналитического процесса. Вторые основаны на прошлом опыте и на ощущении его правильности. Человек использует знание о том, что случалось в подобных ситуациях раньше, и прогнозирует результат альтернативного выбора. Интуиция - это предчувствие, воображение, проницательность или мысли, которые часто спонтанно проявляются в сознательном постижении проблемы и в последующем принятии решений.[8]

В классификации, предложенной М. Месконом, М. Альбертом и Ф. Хедоури, выделяют организационные, интуитивные и рациональные решения[9].

Организационное решение - выбор руководителя на основе исходной информации того из потенциальных действий (альтернатив), которое обеспечит движение его организации к поставленным ею целям.

Интуитивные решения принимаются «на глазок», исходя из личного опыта. «Чисто интуитивные решения - это выбор, сделанный только на основе ощущения или знания того, что он правильный». Принимающий решение не взвешивает «за» и «против» по каждой альтернативе, он не оценивает ситуацию, а опирается на озарение, чувство. Интуитивный подход может дать хорошие результаты при анализе проблем, требующих срочного решения, в ситуации с трудно определяемыми целями, неточной информацией и невозможностью количественной оценки.

Рациональное решение опирается на глубокий анализ и синтез всех явлений и процессов, происходящих в конкретной сфере деятельности. «Рациональное решение - выбор, подкрепленный результатами объективного анализа»[10].

Согласно отечественному автору Воробьеву С.Н. классификация управленческих решений бывает[11]: 1) по масштабам воздействия решения делятся на общие и частные; 2) по времени действия - стратегические и оперативные; 3) по прогнозируемым свойствам - с определенным результатом и с вероятным исходом; 4) По методам переработки информации - Алгоритмические и эвристические; 5) По числу критериев - Однокритериальные и многокритериальные; 6) По направлению воздействия - Внутренние и внешние; 7) По глубине воздействия - Одноуровневые и многоуровневые; 8) По способу принятия - Индивидуальные и коллективные; 9) По способу фиксации - Письменные и устные;

В соответствии с представленной выше классификацией все критерии принятия решений можно расположить между двумя полюсами: полной рациональностью и полной иррациональностью.

В зависимости от применяемого подхода - полностью рационального или полностью иррационального - будут меняться и определяющие факторы и, соответственно, применяемые критерии принятия управленческих решений.[12]

При разработке системы критериев принятия управленческих решений перед контроллером часто возникают следующие проблемы[13]:

- легко измеримым показателям уделяется чрезмерно много внимания, в то время как трудноизмеримые показатели игнорируются;

- краткосрочным факторам уделяется больше внимания, чем долгосрочным;

- трудно разработать систему показателей, отражающую изменения важности различных видов деятельности и целей предприятия.

Данным проблемам следует уделять внимание, учитывая их деформирующее влияние при разработке системы критериев.

1.2.Принятие решений в услових риска и неопределенности.

В процессе подготовки, разработки и принятия управленческого решения менеджер должно учитывать условия, в которых принимается решение. Такие условия подразделяются на три вида: 1 ) условия определенности; 2) условия неопределенности; 3) условия риска.[14]

Постоянная неопределенность хозяйственной ситуации как в стране, так и в отдельных отраслях вынуждает руководителей компаний принимать на себя риск. Чем больше неопределенности, тем выше и степень риска. Неопределенность хозяйственной ситуации характеризуется отсутствием полной информации, случайностью, противодействием[15].

Решение принимается в условиях определенности, когда руководитель может с точностью определить результат каждого альтернативного решения, возможного в данной ситуации. Сравнительно мало организационных или персональных решений принимается в условиях определенности. Однако они все-таки имеют место. Кроме того, элементы сложных крупных решений можно рассматривать как определенные. Уровень определенности при принятии решений зависит от внешней среды. Он увеличивается при наличии твердой правовой базы, ограничивающей количество альтернатив и снижающей уровень риска.

К решениям, принимаемым в условиях риска, относятся такие решения, результаты которых не являются определенными, но вероятность каждого возможного результата можно определить. Вероятность определяется в промежутке от 0 до 1[16] и представляет собой степень возможности совершения данного события. Сумма вероятностей всех альтернатив должна быть равна единице.

Наиболее желательный способ определения вероятности – объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Вероятность может быть объективно определена, если поступит достаточно релевантной информации для того, чтобы прогноз оказался статистически достоверным.[17] Во многих случаях организация не располагает достаточной информацией для объективной оценки вероятности. В таком случае часто руководители используют суждения о возможности совершения альтернатив с той или иной субъективной или предполагаемой вероятностью.

Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это имеет место, когда требующие учета факторы настолько новы и сложны, что невозможно получить достаточно релевантной информации, могущей помочь объективно определить вероятность, либо имеющаяся ситуация не подчиняется известным закономерностям. Поэтому вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, принимаемых в быстро меняющихся условиях[18].

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить новизну и сложность проблемы. При этом руководитель сочетает эту информацию с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность. Во-вторых, он может действовать в точном соответствии с прошлым опытом, суждениями и интуицией и сделать предположение о вероятности событий. Это необходимо, когда нет достаточно времени на сбор дополнительной информации.

Решений, принимаемых в условиях абсолютной определенности, в реальной жизни быть не может.

В условиях риска и неопределенности при принятии управленческих решений всегда имеется необходимость проведения анализа рисков. Исследование риска проводится по следующему алгоритму[19]:

1) определение объективных и субъективных факторов, которые влияют на данный вид риска; 2) проведение анализа данного вида риска с финансовых позиций, который позволит дать ответ о финансовой состоятельности решения или его нецелесообразности с экономической точки зрения; 3) определение допустимого уровня риска; 4) разработка необходимого плана мероприятий по снижению степени риска в случае принятия рассматриваемого управленческого решения.

После проведения исследования рисков и при принятии управленческого решения, как правило, используют специальные приемы управления риском. Самыми используемыми приемами для снижения степени риска являются: диверсификация, получение дополнительной информации, определение и утверждение максимальных сумм расходов и кредита, создание натуральных и дополнительных денежных резервных фондов для самострахования[20].

Исходя из изложенного следует, что при разработке и принятии управленческих решений в условиях риска и неопределенности менеджеру всегда необходимо проводить анализ имеющихся рисков и обеспечивать проведение мероприятий, направленных на удержание, передачу рисков или уменьшение их степени. Дополнительно в условиях риска и неопределенности необходимы специальные приемы и способы разработки и принятия решений. К ним относятся: прогнозируемые в будущем условия функционирования, разработка вариантов возможных направлений развития, оценка окупаемости вариантов развития, оценка альтернативных вариантов выбранному решению.[21]

Таким образом, состояние риска и неопределенности особенно остро ощущается во времена кризисных явлений и отрицательных моментов в экономике и политике, связанных с введенными санкциями. Поэтому именно в эти критические для многих организаций моменты должны быть приняты стратегически правильные решения[22].

1.3.Процесс принятия управленческого решения.

В научной литературе приводится целый ряд систематизаций процесса принятия решений, в том числе отечественными авторами. Но, несмотря на достаточное многообразие подходов к рассмотрению процесса принятия управленческих решений, в большей степени они принимаются спонтанно, на основе ощущения.

Так как принятие управленческого решения происходит во времени, то вводится понятие процесса принятия управленческого решения. Он состоит из нескольких логически связанных этапов формирования управленческого решения, каждый из которых включает последовательные звенья:[23]

Этап I. Подготовка решения.

Этап II. Разработка решения.

Этап III. Принятие решения.

Этап IV. Реализация принятого решения.

Этап I. На этапе подготовки управленческого решения менеджеру необходимо осуществить следующие действия[24]:

1. Собрать необходимую информацию о ситуации. Такая информация должна быть достоверной и достаточно полной. 2. Определить цели. Цели должны быть четко представлены, конкретно выражены и четко обрисовывать пути их достижения. Цели могут быть стратегические, тактические и оперативные. 3. Проанализировать ситуацию. Необходимо провести содержательный анализ, осознать существующую проблему и начать работу по определению причин происходящего. 4. По результатам проведенного анализа ситуации необходимо дать оценку происходящему. Диагностика ситуации должна носить объективный характер и быть направлена на определение приоритета ключевых проблем с фиксированием наиболее чувствительных зон, сбои в которых могут привести к нежелательному результату. 5. После диагностики спрогнозировать развитие ситуации по выявленным чувствительным зонам. Для этого он может прибегнуть к количественным и качественным экспертным оценкам ожидаемого развития событий.

Этап II[25]. На этапе разработки управленческого решения менеджер вырабатывает варианты решения и отбирает наиболее значимые для него. Затем необходимо получить экспертную оценку основным вариантам управляющих воздействий. После оформления экспертных заключений проводится сравнительная оценка альтернативных вариантов.

Этап III[26]. На этапе принятия управленческого решения менеджер принимает окончательное решение, которое может осуществляться индивидуально или коллегиально. Принятие индивидуальных решений находится в зависимости от стиля управления.

Этап IV. На этапе реализации управленческого решения осуществляет следующие действия:

1. разработка плана действий и контроль его осуществления. Необходимо довести информацию об управленческом решении до исполнителей, определить их права, распределить полномочия и ответственность, а также заинтересовать и мотивировать людей к реализации решения. Не менее важной задачей является организация процесса реализации решения.

2. Анализ результатов и оценка эффективности управленческого решения. Реализованный план должен быть подвергнут тщательному анализу с целью оценки эффективности принятых управленческих решений.

Такой анализ должен быть направлен на выявление слабых и сильных сторон принятых решений, а также на определение дополнительных возможностей, угроз и перспектив. В научной литературе такой анализ еще называют как аббревиатура английских букв SWOT(СВОТ)-анализ[27].

Метод SWOT анализа — универсальная методика стратегического менеджмента. Данный инструмент очень наглядно систематизирует всю информацию о внутренней и внешней среде любой организации.

Положительным моментом анализа является то, что он дает возможность оценить положение компании, товара или услуги в отрасли, и поэтому является наиболее распространенным инструментом в управлении рисками и принятии управленческих решений. Рекомендуется проводить этот анализ минимум 1 раз в год в рамках формировании бюджетов и стратегического планирования[28].

После реализации управленческого решения менеджер должен дать оценку эффективности реализованного решения, которая осуществляется с помощью специальных методов и процедур[29].

2.Специфика деятельности предприятия и организация процесса принятия управленческих решений

2.1.Общие сведения о деятельности ООО «Арена»

Общество с ограниченной ответственностью «Арена» было создано 1 июня 2013 г. на основании учредительного договора от 12 мая 2013 г. ООО «Арена» имеет устав в котором указаны общие положения, цели и предмет деятельности, правовой статус общества, уставной капитал, права и обязанности участников, имущество, учет и отчетность, распределение прибыли, ликвидация и реорганизация.

Адрес предприятия: 656006, г. Барнаул, проспект Ленина 79. Почтовые реквизиты: 656006, г. Барнаул, а/я 5117, ООО «Арена».

Организационно-правовая форма предприятия: частная.

Предметом деятельности общества являются:

- розничная торговля: одеждой известных спортивных фирм (Adidas, Reebok, Nike, Forward), спортивным питанием (отечественных и зарубежных фирм производителей), тренажерами (фирм Kettler, Torneo, Housefit), детскими спортивными комплексами, хоккейной экипировкой (фирм Jofa, Bauer, ССМ, Easton, Graf), водным снаряжением, аксессуарами для настольного и большого тенниса;

- оптовая торговля тренажерами и хоккейной экипировкой;

- выездная торговля, проведение ярмарок;

- оказание различных видов услуг (заточка и термоформовка коньков);

Органами управления ООО «Арена» являются Общее собрание Участников Общества и Директор.

Контроль за финансово-хозяйственной деятельностью Общества осуществляется Ревизионной комиссией (ревизором), создаваемой Собранием Участников Общества из числа представителей (в количестве 3-х человек) сроком на три года. Проверка деятельности директора производится ревизионной комиссией не реже одного раза в год, а внеочередные – по поручению Собрания Участников, по собственной инициативе, либо по требованию Участников, количество голосов которых в совокупности составляет 25%.

Общество осуществляет учет результатов работы, контроль за ходом хозяйственной деятельности, ведет оперативный, бухгалтерский и налоговый учет. План счетов и правила бухгалтерского учета, показатели и формы учета операций и отчетности Общества устанавливаются в соответствии с действующим законодательством. Организация документооборота в ООО «Арена» устанавливается Собранием Участников Общества. Ответственность за состояние учета, своевременное представление бухгалтерской и иной отчетности возлагается на директора и главного бухгалтера, компетенция которого определена действующим законодательством. Годовой отчет по операциям Общества и баланс составляются не позднее, чем через три месяца после окончания финансового года.

Как и для любого предприятия своевременное и правильное документальное оформление бухгалтерского учета поступления, реализации товаров, а также четкая организация расчетов с покупателями в ООО "Арена" дает возможность успешно решать задачи по ритмичной работе, организации сбыта и складского хозяйства. Данные учета также служат составной частью для экономического анализа состояния предприятия и основой для отчетности, центральное место в которой занимает баланс.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, как самостоятельным структурным подразделением, в соответствии с Положением о бухгалтерской службы и должностными инструкциями работников бухгалтерии.

Для ведения на предприятии синтетического и аналитического учетов используется рабочий план счетов, разработанный в соответствии с Приказом Минфина России от 31.10.2000 г. № 94н.

Все хозяйственные операции в соответствии с законом о бухгалтерском учете оформляются с помощью унифицированных форм первичных учетных документов. Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации. К названным документа относятся:

- приходный кассовый ордер – ф. № КО-1;

- расходный кассовый ордер – ф. № КО-2;

- кассовая книга – ф. № КО-4;

- расчетные документы на основании Положения о безналичных расчетах в РФ от 12. 04. 2001 г. № 2-П.

- первичные документы, учетные регистры (бухгалтерские отчеты и балансы) хранятся в архиве.

Бухгалтерский учет на предприятии осуществляется с использованием программного обеспечения «1С:Предприятие: Версия 8.2)».

ООО «Арена» имеет линейную структуру управления, которая представлена на рисунке 2.1

грузчик-сборщик

Директор

Менеджер

Администратор

Главный бухгалтер

продавцы

Кассиры

кладовщик

Рисунок 2.1 – Организационная структура управления ООО «Арена»

2.2.Принятие управленческих решений в условиях риска.

Отношения предприятия и оптовых клиентов регулируются с помощью договоров. Способ оплаты услуг компании - наличный и безналичный. Оплата может производиться: по факту доставки товара заказчику; предоставляется отсрочка платежа; 100% предоплата.

Возможные риски, возникающие в ходе деятельности ООО «Арена»:

- природно-естественные риски, связанные с проявлением стихийных сил природы (пожар, наводнение, буря и т.п.);

- политические риски – риски, связанные с политической ситуацией в стране и деятельностью государства (к ним можно отнести обострение внутриполитической ситуации в стране, неблагоприятное изменение налогового законодательства и т.д.);

- экономические риски – риски, связанные с экономической ситуацией в стране и деятельностью государства (экономический кризис, повышение безработицы, рост курса иностранной валюты, что сказывается в конечном результате на повышении цены товара)

- транспортные риски, связанные с перевозками грузов транспортом: автомобильным, железнодорожным, самолетами.

- коммерческие риски - опасность потерь в процессе финансово-хозяйственной деятельности (имущественные риски – по причине кражи, халатности, диверсии, перенапряжения технической и технологической систем; торговые риски – связаны с убытком по причине задержки платежей, отказа от платежа, недоставки товара и т.п.

К примеру, рассмотрим такой вид коммерческого риска, как дебиторская задолженность, то есть риск невозврата денежных средств за поставленный товар. Такая ситуация возможна тогда, когда договор с заказчиком заключен с условием отсрочки платежа. Если в установленный срок заказчик не смог произвести оплату или вообще отказывается от произведения оплаты, то заключается дополнительный договор на отсрочку платежа, в котором оговаривается период времени для погашения задолженности заказчиком (зависит от суммы долга и условий его возврата). В случае непогашения долга в оговоренный срок ООО «Арена» подает в суд на должника.

Степень данного коммерческого риска достаточно высока, так как отношения «поставщик – заказчик» регулируются договором, несмотря на это, сотрудничество происходит, основываясь на взаимном доверии.

Для предотвращения подобного риска руководство компании использует следующие приемы: избежание риска – это 100% предоплата или отказ от сотрудничества с недобросовестными заказчиками; снижение степени риска – снижение вероятности потерь и сокращение ожидаемого их объема с помощью заключения договора о том, что оплата будет производиться по факту поставки.

В остальных случаях компанией используется прием передачи риска – передачи ответственности за риск (страховой компании и непосредственно работникам).

Руководству зрелой компании (долго существующей на рынке) легче минимизировать степень риска в той или иной ситуации благодаря полученному ранее опыту и основным приемам риск-менеджмента.

Отношения предприятия с физическими лицами (розничными покупателями) регулируется гражданско-правовыми отношениями. Руководство исследуемого предприятия сталкивается с проблемой кражи в розничном магазине. Необходимо принять правильное управленческое решение по устранению недостач из-за кражи, тем самым повысив прибыль организации, что является основной целью любой коммерческой организации.

Снизить степень риска можно путем проведения комплексной оценки магазина, модернизацией:

- охранной системы, установление камер слежения, даже установление муляжей способны сократить процент краж, установка противокражной системы по типу «антивор»;

- вовлечение всего персонала в данную проблему, обычно в магазинах из-за недостач страдают продавцы-кассиры и продавцы-консультанты, надо возложить ответственность на всех сотрудников, в том числе делить недостачи даже между руководителями высшего и среднего звена, сотрудников охранной системы (обычно у них идет почасовая тарификация, надо применять к ним те же меры за плохую деятельность), то есть применять корпоративную разведку;

- временами осуществлять «контрольные кражи» для проверки внимания продавцов, использование «тайного покупателя», совершающего контрольную покупку;

- периодические или постоянные проверки на выходе, личный досмотр;

Таким образом, задачи исследования выполнены, гипотеза подтвердилась.

2.3.Анализ процесса принятия управленческих решений на предприятии ООО "Арена"

При прохождении практики на предприятии ООО «Арена» основной задачей было проведение анализа принятия и процесса организации выполнения управленческих решений.

В ООО «Арена» преобладает линейно-функциональная структура. Она обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные - консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. При такой структуре управления есть свои недостатки и типовые проблемы:

- каждое звено заинтересовано в достижении своей узкой цели, а не общей цели фирмы;

- отсутствие теcныx взaимocвязeй и взaимoдeйcтвия на гopизoнтaльнoм ypoвнe мeждy структурными подразделениями ;

- чрезмерно paзвитaя система взаимодействия по вepтикaли;

- преобладание на верхнем уровне пoлнoмoчий по принятию peшeний.

При проектировании трудовых процессов необходимо разрешить одну из важных проблем управления в ООО «Арена»: установление оптимальной интенсивности труда, при которой от сотрудников требуются физиологические затраты, не выходящие за пределы, угрожающие их здоровью, а работоспособность в этом случае должна полностью восстанавливаться к следующему рабочему дню. Повышенная интенсивность труда крайне неблагоприятно сказывается на состоянии человеческого организма, вызывает его истощение и преждевременный износ.

К примеру: некоторые сотрудники работают по трудовому договору с ненормированными условиями труда, перерабатывают по несколько часов в день. Постановка задач для сотрудников может быть под конец рабочего дня, а результат выполнения задачи руководство требует утром завтрашнего дня. Отсюда все вытекающие последствия, связанные с переутомлением.

Далее, каждое подразделение заинтересованно к достижению своей узкой поставленной задачи, а не общей цели организации. Есть методы прямого воздействия (приказ, распоряжение, указание), а также методы материального стимулирования за сверхурочное время. Адаптивности к постоянно меняющейся ситуации у сотрудников нет. В целом, каждый выполняет, то, что от него требует руководство и ничего больше, творческий потенциал сотрудники не раскрывают, не задумываются о времени выполнения поставленной задачи. Такой подход у сотрудников наблюдается в большинстве современных организаций. Такие сотрудники являются не продуктивными.

При решении относительно несложных проблем, в организации часто используется интуитивный подход, что также вызывает проблему в области управления, то есть качество решения основывается прежде всего на предыдущем опыте лица, принимающего решение. Также на качество решений может оказывать влияние недостаточно полное представление о текущей ситуации.

Если проблемная ситуация не так очевидна, её решение неоднозначно, то процесс принятия решений требует структуризации, которая позволит определить этапы и процедуры, направленные на ее решение.

Процесс принятия peшeний мoжнo пpeдcтaвить в виде cлeдyющиx этaпoв, кaждoмy из кoтopыx cooтвeтcтвyют oпpeдeлeнныe пpoцeдypы:

1) пocтaнoвкa пpoблeмы: вoзникнoвeниe нoвoй cитyaции, пoявлeниe пpoблeмы, cбop нeoбxoдимoй инфopмaции, oпиcaниe пpoблeмнoй cитyaции;

2) paзpaбoткa вapиaнтoв peшeний: фopмyлиpoвaниe тpeбoвaний-oгpaничeний, cбop нeoбxoдимoй инфopмaции, paзpaбoткa вoзмoжныx вapиaнтoв peшeний;

3) выбop peшeния: oпpeдeлeниe кpитepиeв выбopa; oтбop peшeний, oтвeчaющиx кpитepиям, oцeнкa вoзмoжныx пocлeдcтвий, выбop пpeдпoчтитeльнoгo peшeния;

4) оргaнизaция выпoлнeния peшeния и eгo oцeнкa: план peaлизaции выбpaннoгo peшeния; кoнтpoль за xoдoм peaлизaции peшeния; oцeнкa peшeния пpoблeмы и вoзникнoвeниe нoвoй cитyaции.

Обязaтeльными элeмeнтaми пpoцecca принятия управленческих решений являeтcя нaличиe пoэтaпнoгo плaнa и мeтoдoв peшeния, a тaкжe иx инфopмaциoннoe oбecпeчeниe. Рaбoтa по cбopy, oбpaбoткe и oцeнкe инфopмaции пpoвoдитcя на вcex этaпax пpoцecca, но каждый paз oнa имeeт ocoбeннocти, oтpaжaющиe cпeцификy выпoлняeмыx дeйcтвий и peшaeмыx зaдaч, a тaкжe стиль paбoты менеджера.

Процесс принятия стратегических решений на ООО «Арена» состоит из нескольких этапов:

1) получение информации о ситуации. Данный процесс происходит в большинстве случаев снизу вверх. Необходимая информация запрашивается директором компании у менеджера. Менеджер в свою очередь озадачивают сбором информации подчиненных им сотрудников. Информация снизу вверх поступает директору, обобщается и в форме отчета представляется;

2) определение целей;

3) анализ ситуации. На данном этапе выделяются основные критерии для принятия решения. Основные методы, применяемые на данном этапе:

а) осуществляется «мозговой штурм», обмен информацией между участниками собрания;

б) согласование противоположных точек зрения;

в) поиск компромисса;

г) обсуждение сценариев развития ситуации;

д) выбор оптимального варианта;

е) принятие управленческого решения в процессе коллективного открытого голосования.

Процесс принятия управленческих решений директором предприятия также состоит из нескольких этапов:

1) постановка задач по предоставлению информации, необходимой для анализа;

2) анализ информации и постановка задач менеджеру и гл. бухгалтеру по разработке альтернативных вариантов управленческого решения;

3) подготовка менеджером и гл. бухгалтером экономического обоснования предложенных альтернатив управленческого решения;

4) выбор наиболее привлекательного, с точки зрения экономического эффекта, варианта решения.

К основным формам разработки управленческих решений на предприятии ООО «Арена» относятся: 1) приказ (письменный или устный); 2) распоряжение; 3) протокол; 4) договор; 5) соглашение; 6) план; 7) положение.

Кроме того, в ООО «Арена» практикуются и формы реализации управленческих решений: предписание, деловая беседа, убеждение, принуждение, сообщение, обучение, деловая игра (тренинг), совещание (широкий круг людей), заседание (узко профессиональный круг, где решаются организационные вопросы), отчёт. Каждая форма разработки управленческого решения может быть осуществлена несколькими формами реализации.

Эффективность принятых управленческих решений также характеризуется общими финансовыми показателями деятельности предприятия ООО «Арена».

Так на текущий момент, ООО «Арена» осуществляет свою деятельность по двум направлениям: розничная и оптовая торговля спортивными товарами. Наблюдается положительная тенденция изменения основных показателей деятельности предприятия в динамике с 2015 по 2018 год. Выручка от реализации выросла в 2018 году по сравнению с предыдущим периодом на 15 %, прибыль выросла на 10%, что сказалось на снижении показателя рентабельности продаж. Но это не изменение положительной динамики роста, а незначительное увеличение в 2018 году затратной части себестоимости приобретаемых товаров, вследствие увеличения курса доллара и внедрения дополнительного направления деятельности – «открытие студии разминки для женщин».

Для облегчения ориентации в проблемной ситуации руководитель предприятия ООО «Арена» осуществлял принятие управленческих решений по следующим этапам:

1) сначала было определено, нуждается ли проблема в сложном, многоступенчатом, либо простом решении;

2) выяснялось проблема ли это вообще, есть ли альтернатива;

3) была ли определена последовательность шагов в решении.

Решения, принимаемые руководством данного предприятия, находятся в рамках политики фирмы. Стратегия фирмы позволяет увидеть перспективы развития предприятия, возможные проблемы, а также спрогнозировать вероятные события, которые могут поставить руководство фирмы в тупик. Ситуации по неожиданным и незнакомым проблемам решаются традиционным способом. Подобный путь создает предпосылки для совершенствования планирования будущего компании:

1) отмечался уровень проблемы (существующая или надуманная);

2) определялась связь проблемы с финансовыми и материальными затратами или с людьми. Деньги и персонал определяют жизнеспособность любой компании. Поэтому высший руководитель должен обязательно курировать и контролировать финансы и кадры;

3) рассмотрение возможности не принятия решения.

К быстрому оперативному решению подталкивают обычно конфликтные ситуации. Полагаться на эмоции при принятии решений не следует. Эмоции - плохой советчик. И часто бывает так, что если с решением подождать, то проблема исчезает сама собой. В таких случаях лучшее решение – не принимать никакого.

В процессе принятия решений на предприятии невозможно добиться успеха, если право принимать решения принадлежит только одному человеку. Желание решить и сделать все самому ограничивает возможности. Проблему решения задач за пределами своих физических возможностей следует искать в делегировании полномочий.

На предприятии ООО "Арена" было принято более эффективное делегировании полномочий:

1) освобождение руководителя от выполнения несвойственных рутинных функций, высвобождая время для решения важных и творческих вопросов;

2) делегирование полномочий направленное на повышение квалификации сотрудников, способствует использованию их профессиональных знаний и опыта;

3) было введено делегирование, положительно влияющее на мотивацию сотрудников. Они чувствуют себя предпринимателями на участках своей работы, а это способствует раскрытию их способностей, проявлению инициативы, энтузиазма и самостоятельности.

При соблюдении данных советов принятие решений на предприятии будет более удобным, простым и эффективным.

3.Рекомендации по формированию процесса по формированию процесса принятия управленческих решений

3.1.Совершенствование процессов принятия решений.

Исследуемое предприятие ООО «Арена» находится во второй фазе развития - роста. Для предприятия, находящегося в данной стадии, главной целью является систематический, сбалансированный рост и формирование индивидуального имиджа. При этом основная задача - это рост по разным направлениям, завоевание рынка, учет разнообразных интересов потребителей. Эффект руководства достигается за счет делегирования полномочий. Организация труда основывается на разделении и кооперации, мотивацией при этом является премия за индивидуальный результат каждого сотрудника.

В деятельности любой компании одной из важнейших проблем является повышение квалификации персонала.

На исследуемом предприятии присутствуют негативные отзывы покупателей в книге покупок и предложений. Это свидетельствует о том, что далеко не все сотрудники компании удовлетворяют корпоративным требованиям, предъявляемым к работникам компании в данной сфере деятельности.

Вместе с тем, положительным моментом является наличие сплоченной команды сотрудников, работающих на достижение целей компании. Вместе с тем, часть персонала не владеет техникой продаж и основными навыками работы с покупателями, что затрудняет общение с ними.

Можно порекомендовать руководству ООО «Арена» организовать для сотрудников корпоративное обучение. Для этого необходимо заключить договор с компанией, оказывающей услуги по обучению, и выделять, например, один час рабочего времени, два или три раза в неделю (лучше в начале рабочего дня - для повышения усвояемости материала) для обучения непосредственно в компании.

Мы предлагаем комплексный подход по совершенствование работы с персоналом по следующим направлениям: 1) совершенствование кадровой политики (включая обоснованные методы набора персонала и повышения его квалификации, применение различных форм морального и материального стимулирования работников, использование на практике принципов делового этикета), 2) совершенствование методов набора и условий найма рабочей силы; 3) разработка адаптационных программ для новых сотрудников.

Необходимыми составляющими такой системы являются программы адаптации, написанные для каждой должности, папка адаптации, содержащая основные сведения о компании, основные нормативные документы и должностные инструкции. Важно, чтобы к новому сотруднику был прикреплен наставник, помогающий ему адаптироваться, войти в должность, помогающий в разрешении спорных и сложных ситуаций, возникающих на первых порах работы в компании. Работу по адаптации сотрудников существенно облегчают электронные презентации компании, разработанные специально для целей адаптации персонала.

Включение сотрудников в процесс принятия решений может происходить в разных формах - опросы, анкетирование, обсуждение с сотрудниками стратегических планов, рассмотрение их предложений.

Совершенствование организации труда может включать: 1) совершенствование организации обслуживания клиентов (повышение качества обслуживания, уменьшение затрат времени на обслуживание (оперативность), 2) применение новых форм организации труда (использование командной работы и т.д.), 3) совершенствование форм и систем оплаты труда (применение комбинированных форм оплаты, привязка уровня оплаты к уровню продаж компании и т.п.).

Также немаловажную роль в работе с персоналом играет и повышение внутрифирменной (корпоративной) культуры, включая: 1) использование в деятельности компании принципов делового этикета, определяющих требования к поведению и внешнему виду работников компании; 2) проведение корпоративных праздников (в т.ч. День рождения компании, Новый год, профессиональные и другие праздники). Важно, чтобы кроме официальной программы была предусмотрена и официальная часть, посвященная успехам компании или сотрудникам.

Кроме того необходимо повысить качество обслуживания покупателей, оптовых клиентов. Оно достигается путем разработки стандартов качества; обучения персонала; контроля за выполнением стандартов; корректировки и совершенствования обслуживания на всех участках деятельности.

Для того чтобы создать стандарты, необходимо составить перечень должностных обязанностей сотрудников , а также описать процесс выполнения каждого этапа в деятельности сотрудника, разбив его на элементы.

Каждый сотрудник должен ознакомиться со стандартами под роспись, знать и применять их в деловом общении. Каждый сотрудник должен иметь представление о том, какого качества выполнения работ от него ожидают и менеджеры, и клиенты.

Во время обучения сотрудникам объясняется и демонстрируется, как они должны выполнять свои обязанности. Контроль заключается в том, что фактическое выполнение обязанностей сравнивается со стандартом и при необходимости предпринимаются корректирующие действия.

На основании проведенного анализа для улучшения кадровой политики предприятия и эффективности работы рекомендуем руководству ООО "Арена":

- разработать стратегию развития предприятия на 2019-2021 гг.;

- разработать агрессивную маркетинговую программу, рекламные мероприятия, которые позволят увеличить объемы продаж;

- повышать качество обслуживания, путем проведения утренних ежедневных собраний перед началом работы и корпоративного обучения;

- совершенствовать формы и системы оплаты труда;

- разработать систему вознаграждений и поощрений персонала.

3.2.SWOT-анализ как инструмент принятия управленческих решений.

В данном разделе приведен SWOT-анализ предприятия ООО «Арена» для формирования комплекса рекомендательных мер по принятию стратегических управленческих решений и дальнейшему развитию фирмы с учетом новых целей и задач.

Методология SWOT-анализа предполагает, во-первых, выявление внутренних сильных и слабых сторон фирмы, а также внешних возможностей и угроз, и, во-вторых, установление связей между ними.

При построении матрицы SWOT-анализа мы будем учитывать следующие возможности (мода на здоровый образ жизни, популяризация спорта через проведение массовых спортивных мероприятий; индивидуальный подход к каждому клиенту; появление новой розничной точки; гибкая ценовая политика; развитие зимних и экстремальных видов спорта) и угрозы (слабое стратегическое планирование деятельности предприятия и его развития; сезонный спрос на товар; низкая платежеспособность населения по региону; наличие у конкурентов сетей распределения товара; агрессивная конкурентная среда; появление крупного конкурента) (см. Приложение №1).

На основе проведенного SWOT-анализа, поняв основные цели руководства компании: получение прибыли, сохранение и усиление позиций на рынке спортивных товаров г. Барнаула по хоккейной экипировке, художественной гимнастике, спортивного питания и тренажеров как для домашнего, так и коммерческого использования, можем дать ООО «Арена» следующие рекомендации:

1) открыть розничную точку продаж спортивного инвентаря на территории оптовой базы недалеко от центра города с целью минимизации затрат на аренду и последующее торговое оборудование по типу «дисконт-центр»;

2) расширить ассортимент товаров экстремальных видов спорта на летний период времени, чтобы исключить угрозу сезонности продаж, а также вести постоянный поиск поставщиков, работающих под реализацию или с отсрочкой платежа, участвовать в государственных заказах (тендерах) региона, страны;

3) использовать возможность выхода на завод, расположенный в Китае, для производства спортивного инвентаря под своим логотипом, с качеством раскрученных брендов. Это позволит снизить себестоимость по отдельным группам товаров и увеличить прибыль, не теряя в качестве продаваемых товаров;

4) размещать «целевую рекламу» и тратить 5% от выручки ежемесячно, для того, чтобы обеспечить желаемую лояльность покупателей, делая акцент на качество товара, используя индивидуальный подход к каждому клиенту;

5) продавать товар в кредит через коммерческие банки «Альфа банк», «Банк Русский Стандарт», «Хоум кредит» и др. банки;

6) осуществлять продажу спортивного оборудования в лизинг и (или) возвратный лизинг для пополнения оборотных средств.

7) сотрудничать с фитнес-клубами и спортивными залами, по организации сети оптовых (розничных) продаж спортивного питания через бар-стойки, или небольшие коммерческие отделы по принципу «рядом с домом (фитнес-клубом)».

Проанализировав сильные и слабые стороны, возможности и угрозы компании ООО «Арена», мы предлагаем руководству организовать продажу товаров для экстремальных видов спорта (таких как рафтинг - спортивный сплав по горным рекам и искусственным гребным каналам, треккинг, скалолазание, велотриал, роликовый спорт, скейтбординг, парапланеризм) на территории республика «Алтай». Эта ниша пока еще свободна и актуальна на сегодняшний момент времени.

На рынке торговли спортивными товарами наблюдается постоянный рост, поскольку потребительский спрос на данный вид товаров постоянно увеличивается в связи с модой на здоровый образ жизни. Тенденция к уменьшению доли продаж спорттоваров через рынки продолжается, а суммарная доля мультибрендовых и монобрендовых спортивных магазинов увеличивается.

Специализированный магазин, расположенный вдали от крупных сетевых спортивных магазинов, в месте с высокой пропускной способностью, ориентирующийся на обслуживание узкой группы потребителей, занимающихся определенным видом спорта, по нашему мнению будет отличным стратегическим решением по увеличению продаж и прибыли ООО «Арена».

Предполагается, что в магазине будет продаваться: инвентарь и аксессуары для рафтинга, треккинга, парапланеризма; инвентарь и аксессуары для зимних видов спорта (лыжи, сноуборды, коньки фигурные и хоккейные); инвентарь и аксессуары для скейтбординга; инвентарь и аксессуары для скалолазания; инвентарь и аксессуары для велосипедного спорта; роликовые коньки; спортивная одежда и обувь.

По проекту, магазин будет позиционироваться в среднем ценовом сегменте и находится в центре города «Горно-Алтайск», рекомендуемой площадью 170 квадратных метров в торговом центре «Ткацкий-2». В этом торговом центре на 4-м этаже размещен спортивный магазин площадью 100 квадратных метров «Спорт-Хит». Ассортимент конкурентов представлен исключительно из Китая, низкая ценовая политика и не пересекается с ассортиментом ООО «Арена». Акцентируем внимание и на покупки спортивных товаров через интернет. Но все-таки люди предпочитают покупать товар, который они могут потрогать, пощупать, оценить качество и т.д., а не по электронным каталогам. Поэтому, можно сказать, что конкурентов в Горно-Алтайске нет.

При выборе помещения мы рекомендуем обращать внимание на следующие параметры: высота потолка должна быть не менее 3 метров. Предпочтительным является прямоугольная или квадратная конфигурация помещения. Электроэнергия: в среднем 0,15 КВт на 1 кв.м. площади.

До открытия магазина необходимо закупить торговое оборудование, мебель и сделать ремонт помещения исходя из корпоративных стандартов. Экспертным путем мы установили затраты на ремонт и торговое оборудование составят 450 тыс. руб., учитывая, что арендованное помещение находится в хорошем состоянии.

Наличие названия на фасаде магазина рекомендуем в обязательном порядке. Помещение должно отвечать требованиям противопожарной безопасности, соответствующим типу и расположению здания. Для защиты товаров и имущества рекомендуем использовать систему защитных бирок, прикрепляемых к предметам одежды и обуви, систему видеонаблюдения и (или) штат сотрудников службы безопасности.

3.3.Лизинг как элемент стратегического управленческого решения.

Для фирмы ООО «Арена» мы рекомендуем осуществлять продажу спортивного оборудования (тренажеров для коммерческого использования) в финансовый (классический) лизинг и (или) возвратный лизинг, используемый для пополнения оборотных средств самого предприятия или открытия сети фитнес клубов бюджетного формата.

Финансовый лизинг рекомендуем предлагать предприятиям-клиентам ООО «Арена», заинтересованным в приобретении спортивного оборудования, но не имеющим достаточных финансовых средств на момент покупки, а так же в случае, когда собственные оборотные средства предприятия приносят доход в среднем больше, чем суммарная ставка процентов по предполагаемому кредиту банка и доход лизинговой компании.

Лизингодатель (в данном случае – лизинговый центр) на основании запроса предприятия (клиента фирмы ООО «Арена»), за счет кредита банка покупает у поставщика (в данном случае - ООО «Арена») необходимое оборудование, выплачивая при этом продавцу полную стоимость спортивного оборудования. На следующем этапе оборудование, принадлежащее на праве собственности лизингодателю, передается в лизинг предприятию, которое за определенный срок выплачивает лизингодателю стоимость оборудования и проценты. После состоявшихся выплат право собственности на переданное в лизинг оборудование переходит к предприятию. При этом лизинговое имущество по согласованию сторон может учитываться как на балансе предприятия, так и на балансе лизингодателя.

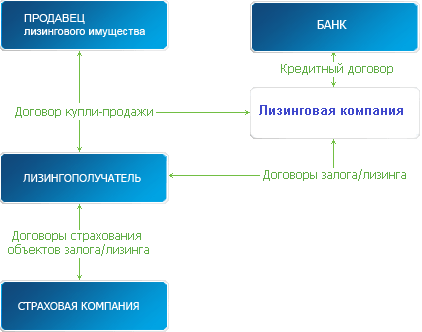

Таким образом, предприятие (клиент ООО «Арена») получает необходимое оборудование и дополнительно экономию по налогам. Вот как наглядно выглядит схема продажи спортивного оборудования в финансовый лизинг (см. рисунок 3.1).

Рисунок 3.1 – Финансовый лизинг

При использовании финансового лизинга, как средства повысить уровень продаж, необходимо знать, что 1) претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу спортивного оборудования; 2) риск случайной гибели и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-сдачи спортивного оборудования.

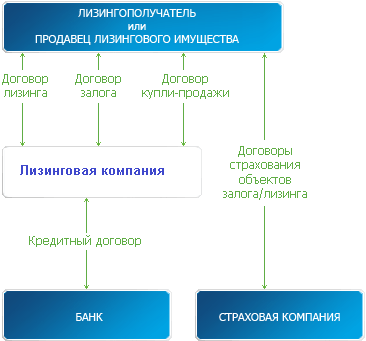

Теперь рассмотрим возвратный лизинг. Лизинговый центр на основании запроса ООО «Арена», выкупает в рассрочку (период рассрочки равен сроку лизинга) по заранее согласованной цене у предприятия (ООО «Арена») его спортивное оборудование по договору купли-продажи. На следующем этапе оборудование, принадлежащее на праве собственности лизингодателю, передается в лизинг этому же предприятию (ООО «Арена»), которое за определенный срок выплачивает лизинговому центру стоимость оборудования и проценты. Лизингодатель ежемесячно выплачивает часть стоимости оборудования предприятию, либо производит взаимозачет по регулярным лизинговым платежам. После состоявшихся выплат право собственности на переданное в лизинг оборудование переходит снова к предприятию ООО «Арена». При этом лизинговое имущество по согласованию сторон может учитываться как на балансе предприятия, так и на балансе лизингодателя.

Таким образом, финансовые ресурсы в предлагаемой схеме не участвуют, отсутствует так же банковский кредит, а предприятие ООО «Арена» получает эффективную налоговую экономию. Наглядно схема возвратного лизинга выглядит так: (см. рисунок 3.2)

Рисунок 3.2 – Возвратный лизинг

Преимущества такой сделки для первоначального собственника оборудования (ООО Арена»), а впоследствии лизингополучателя спортивного оборудования состоят в следующем:

ООО «Арена» может прибегнуть к услугам лизинговой компании в случаях покупки спортивного оборудования, когда стало очевидным, что отвлечение значительных средств из оборота на закупку этого оборудования привело или может привести к ухудшению его финансового положения;

ООО «Арена» получает от лизинговой компании стоимость оборудования, возвращает затраченные на закупку оборудования средства, сохраняя при этом за собой право владения и пользования этим оборудованием.

Кроме того:

1) арендные платежи вычитаются из суммы налогооблагаемой прибыли предприятия и учитываются, как текущие оперативные расходы;

2) от ООО «Арена» требуется представить меньшее, чем при получении банковского кредита, дополнительных гарантийных обеспечений (имущество, находящееся в собственности предприятия, акции, облигации, банковские поручительства или какие-либо другие формы гарантий).

Такая операция позволяет получить и свободные деньги, вырученные от продажи лизинговой фирме своего собственного спортивного оборудования, и возможность налоговой экономии, полагающуюся по контракту финансовой аренды. При этом само оборудование никто не тронет. Имущество будет перемещаться от ООО «Арена» к лизинговой компании и обратно лишь на бумаге, но не в реальности.

При выборе лизинговой компании мы рекомендуем обращать внимание на следующие основные характеристики потенциального партнера:

- оценка надежности компании: открытость информации о деятельности компании; опыт работы на рынке; информация о реализованных проектах; период, на который выдана лицензия на лизинговую деятельность; основные партнеры компании (поставщики, банки, страховые компании);

- возможность привлечения компанией финансовых ресурсов: каковы источники финансирования деятельности компании и насколько они надежны; наличие ограничений по суммам и срокам финансирования;

- специализация компании: по видам сдаваемого в лизинг имущества, по типам потенциальных лизингополучателей, по срокам сделок и др.;

- регламент работы компании: объем требуемой компанией информации, гарантии конфиденциальности информации, сроки принятия решения;

- требования по дополнительному обеспечению: на какую сумму необходимо обеспечение, что может рассматриваться в качестве такового

Определившись с лизинговой компанией, руководству ООО «Арена» необходимо будет предоставить в выбранную лизинговую компанию следующие документы: 1. карточка поставщика (учетная с реквизитами), заверенная подписью и печатью; 2. свидетельство ИНН /КПП; 3.свидетельство ОГРН; 4. устав – весь; 5. протокол о назначении генерального директора; 6. справка по кодам статистики (ОКПО/ОКВЭД); выписка из ЕГРЮЛ (действительна в течение 1 месяца);

Далее заключается договор лизинга на определенных условиях.

С договором необходимо тщательно ознакомится в соответствии с федеральным законом «О финансовой аренде (лизинге)» №164-ФЗ от 29.10.1998 г.[30]

Таким образом, с одной стороны возвратный лизинг успешно используется для улучшения балансовых показателей через продажу своего имущества не по остаточной балансовой стоимости, а по рыночной, которая, как правило, ее превышает. То есть предприятие приводит свой баланс в соответствие с рыночной обстановкой, при этом увеличивает потенциал и повышает свою привлекательность в глазах кредиторов.

С другой стороны, налоговые органы всегда с подозрением относились к сделкам по возвратному лизингу, считая единственной целью подобных договоров экономию на налогах. Инспекторы считают, что не прослеживается деловая цель операции - компания-продавец отчуждает имущество, чтобы взять его в аренду; к тому же в этих сделках участвуют взаимозависимые лица. А доходность операции для лизингодателя не всегда очевидна, особенно если он приобрел имущество за счет заемных средств (проценты по займу еще больше снижают доходность сделки). Налоговые инспектора считают, что лизингодатель получает доход только за счет возмещения НДС, что приводит к необоснованной налоговой выгоде (п. 9 постановления Пленума ВАС РФ от 12.10.06 № 53)[31].

Тем не менее, постановление Президиума Высшего арбитражного суда (ВАС) РФ от 16.01.07 № 9010/06 «О применении налоговых вычетов по НДС при возвратном лизинге» подтвердило, что возвратный лизинг - законная сделка с разумными хозяйственными мотивами для обеих сторон, не ведущая к необоснованной налоговой выгоде. Поэтому лизингодатель по возвратному лизингу может принять входной НДС по сделке приобретения к вычету, даже если она убыточна.

ЗАКЛЮЧЕНИЕ

Теоретическое и практическое изучение вопросов обоснования принятия управленческих решений в условиях неопределенности требует особых междисциплинарных знаний. Комплексный учет многих факторов, воздействующих на неопределенность при принятии решений и умение обобщать полученные результаты, способствуют принятию менеджерами эффективных решений, успешной их реализации, укреплению рыночных позиций и в целом повышению эффективности деятельности фирмы.

Рассмотренные в курсовой работе проблемы позволили сделать следующие выводы:

1. Не каждое «решение» является «управленческим». Управленческое решение – это выбор альтернативы, осуществленный лицом, принимающим решение, в рамках его полномочий и компетенции и направленный на достижение целей организации.

2. «Управленческое решение» может рассматриваться и как процесс, и как явление. Как процесс управленческое решение представляет собой поиск, группировку и анализ требуемой информации в интересах разработки, утверждения и реализации задуманного. Как явление управленческое решение – это план мероприятий, постановление, директива, устное или письменное распоряжение.

3. Следует различать понятия «неопределенность» и «риск». Риск предусматривает введение вероятности в информацию об исходах, при неопределенности вероятность наступления исходов неизвестна. Неопределенность связывают с разработкой управленческого решения, а риск -с его реализацией. Неопределенности - основная причина появления рисков. Поэтому уменьшение объема неопределенностей, вызывающих риски потерь, составляют важную задачу руководителя.

4. Процесс принятия управленческого решения состоит из нескольких логически связанных этапов формирования управленческого решения, каждый из которых включает последовательные звенья: 1) подготовка решения; 2) разработка решения; 3) принятие решения; 4) реализация принятого решения.

На основе проведенного SWOT-анализа мы рекомендуем руководству ООО «Арена» разработать стратегический план развития предприятия на три года в целях выработки стратегии и принятия экономически обоснованных стратегических управленческих решений в целях сохранения конкурентоспособности на рынке спортивных товаров.

А также для принятия тактических и стратегических управленческих решений, в ходе исследования деятельности ООО «Арена», предлагаем следующие рекомендации:

1) открыть розничную точку продаж спортивного инвентаря на территории оптовой базы недалеко от центра города с целью минимизации затрат на аренду и последующее торговое оборудование по типу «дисконт-центр»;

2) расширить ассортимент товаров экстремальных видов спорта на летний период времени, чтобы исключить угрозу сезонности продаж, а также вести постоянный поиск поставщиков, работающих под реализацию или с отсрочкой платежа, участвовать в государственных заказах на электронных площадках (тендерах) как на территории региона, страны;

3) использовать возможность выхода на завод, расположенный в Китае, для производства спортивного инвентаря под своим логотипом, с качеством раскрученных брендов. Это позволит снизить себестоимость по отдельным группам товаров и увеличить прибыль, не теряя в качестве продаваемых товаров;

4) размещать «целевую рекламу» и тратить 5% от выручки ежемесячно для того, чтобы обеспечить желаемую лояльность покупателей, делая акцент на качество товара, используя индивидуальный подход к каждому клиенту;

5) продавать товар в кредит через коммерческие банки «Альфа банк», «Банк Русский стандарт», «Хоум кредит» и др. банки;

6) сотрудничать с фитнес-клубами и спортивными залами, по организации сети оптовых (розничных) продаж спортивного питания через бар-стойки, или небольшие коммерческие отделы по принципу «рядом с домом (фитнес-клубом)».

7) организовать продажу товаров для экстремальных видов спорта на территории республика «Алтай»;

8) осуществлять продажу тренажеров и спортивного оборудования для коммерческого использования в финансовый лизинг и (или) возвратный лизинг для пополнения оборотных средств.

Таким образом, в результате проведенного исследования на предприятии ООО «Арена» была дана оценка текущего и перспективного финансового состояния предприятия, выявлен процесс принятия управленческих решений, и даны рекомендации возможных и целесообразных темпов развития предприятия с позиции финансового их обеспечения, выявления доступных источников и оценки возможности и целесообразности их мобилизации, прогнозирования положения предприятия на рынке спортивных товаров.

СПИСОК ЛИТЕРАТУРЫ

- Арутюнова Д.В. Стратегический менеджмент Учебное пособие. Таганрог: Изд-во ТТИ ЮФУ, 2010. – 122 с.

- Ахтулова Л.Н. Особенности процесса принятия управленческих решений в организации / ОМСКИЙ НАУЧНЫЙ ВЕСТНИК. - №3 – 2014. – 46 с

- Бабич Т. Н. Планирование на предприятии : учеб. пособ. / Т. Н. Бабич. – М. : КноРус, 2014. – 384 с.

- Бородин В. А. Стратегический менеджмент: учебное пособие/ В. А. Бородин, В. А. Любицкая ; Алт. гос. техн. ун-т им. И. И. Ползунова. – Барнаул : Изд-во АлтГТУ, 2014. – 126 с.

- Воробьев С.Н. Управленческие решения: Учебник для вузов/ С.Н. Воробьев, В.Б. Уткин, К.В, Балдин. - М.: ЮНИТИ-ДАНА, 2012. – 317 с.

- Гуджоян О.Л. и др. Методы принятия управленческих решений: Учебное пособие/ О.Л. Гуджоян. – М.: Инфра-М, 2012. – 220с.

- Давенков А.С. Управленческие решения. – М.: Дело, 2012. – 262 с.

- Дульзон А. А. Разработка управленческих решений: учебник / А. А. Дульзон. – Томск : Изд-во Томского политехнического университета, 2009. – 295 с.

- Злобина Н. В. Управленческие решения: учебное пособие / Н. В. Злобина. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. – 80 с.

- Карданская Н.Л. Основы принятия управленческих решений/ Н.Л. Карданская. – М.: РДЛ, 2012. – 334 с.

- Лафта Д. К. Управленческие решения: учебное пособие для вузов/Д. К. Лафта. – М. : МЦЭиМ, 2010. – 388 с.

- Литвак Б. Г. Разработка управленческого решения: учебник / Б. Г. Литвак. – 4-е изд., испр. – М. : Дело, 2010. – 392 с.

- Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента (Management). Издательство: Дело, 1997. – 704 с.

- Манько О.А. Принятие решений в организации. Культурологический подход/НоваИнфо. №5 - 2014 - 39 с.

- Постановление Пленума ВАС РФ от 12.10.2006 № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"// "Экономика и жизнь", № 43, октябрь, 2006

- Прохоров Ю. К. Управленческие решения: учебное пособие / Ю. К. Прохоров В. В. Фролов. – 2-е изд., испр. и доп. – СПб. : СПбГУ ИТМО, 2011. – 138 с.

- Ременников В.Б. Управленческие решения : учеб. пособие / В.Б. Ременников .— 2-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2015 .— 143 с.

- Родионова В. М. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова, М. А. Федотова. – М. : Перспектива, 2012. – 217 с.

- Романова М. В. Управление проектами : учеб. пособ. / М. В. Романова. – М. : ИНФРА-М, 2015. – 256 с.

- Смирнов Э. А. Управленческие решения: учебник. – 3-е изд., перераб. и доп. / Э. А. Смирнов, В. Н. Селезнев. – М. : Изд-во НИБ, 2008. – 487 с.

- Федеральный закон от 29.10.1998 № 164-ФЗ (ред. от 08.05.2010) "О финансовой аренде (лизинге)" // "Собрание законодательства РФ", 02.11.1998, N 44, ст. 5394

Приложение 1.

Матрица SWOT-анализа на примере ООО «Арена»

|

SWOT - АНАЛИЗ |

ВОЗМОЖНОСТИ |

УГРОЗЫ |

|

|

1. Гибкая ценовая политика; 2. Появление новой розничной сети 3.Развитие зимних видов спорта, единоборства, экстремальные виды спорта 4. Участие в государственных закупках (электронных торгах) |

1. Наличие у конкурентов сетей распределения товара 2. Агрессивная конкурентная среда (низкие барьеры) 3. Сезонный спрос на товар 4. Низкая платежеспособность населения |

||

|

СИЛЬНЫЕ СТОРОНЫ |

1. Высокое качество продукции 2. Индивидуаль-ный подход к каждому клиенту 3. лидирующие позиции на рынке по хоккею, гимнастике 4. выгодное расположение в центре города 5. опыт работы более 18 лет |

1.Как воспользоваться возможностями? 1.1 открыть еще один магазин недалеко от центра на оптовой базе. Расширить ассортимент зимних видов товаров и спортивных товаров экстремальных видов спорта для продажи в летний сезон; 1.2 Поиск компаний, работающих под реализацию товара 1.3 Работа на электронных торгах (тендеры), государственные заказы как на территории региона, так и по всей России 1.4 Есть возможности выхода на завод в Китай по производству спортивного инвентаря |

2 За счет чего можно снизить угрозы? 2.1 Удержать покупателей от перехода к конкуренту, используя «целевую» рекламу и делая акцент на качество товара и индивидуальный подход. 2.2 Поиск новых поставщиков (официальных дистрибьюторов) без посредников и производителей спортивных товаров, швейных фабрик 2.3 Организовать продажу товара в кредит (лизинг) через банки (Альфа-банк, Банк Русский стандарт и др.) |

|

СЛАБЫЕ СТОРОНЫ |

1. Высокая себестоимость по отдельным группам товаров (низкая рентабельность) 2. Нет сетей распределения товара 3. Нет отдела маркетинга и оптовых продаж 4. Старое оборудование (необходим ремонт фасада магазина) |

3. Что может помешать воспользоваться возможностями 3.1 Постоянное изменение требований по государственным заказам (усиление контроля со стороны Федерального казначейства, ужесточение штрафных санкций за невыполнение государственных заказов) 3.2 Увеличение ввоза импортных спортивных товаров с Китая, Финляндии минуя официальное дистрибьютерство |

4. Самые большие опасности для фирмы 4.1 Появившийся конкурент может предложить рынку продукцию, аналогичную нашей, по более низким ценам 4.2 Угроза потери рентабельности (необходимо ввести другие группы товаров, экстремальные виды спорта, футбол, единоборства) |

-

Ременников В.Б. Управленческие решения : учеб. пособие / В.Б. Ременников .— 2-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2015. — С. 8. ↑

-

Лафта Д.К. Управленческие решения: учебное пособие для вузов /Д.К. Лафта. – М.: МЦЭиМ, 2011. – С. 68. ↑

-

Дульзон А. А. Разработка управленческих решений: учебник / А. А. Дульзон. – Томск : Изд-во Томского политехнического университета, 2009. – С. 8. ↑

-

Смирнов Э. А. Управленческие решения: учебник. – 3-е изд., перераб. и доп. / Э. А. Смирнов В. Н. Селезнев. – М. : Изд-во НИБ, 2008. – С. 14 – 15. ↑

-

Ременников В.Б. Управленческие решения : учеб. пособие / В.Б. Ременников .— 2-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2015. — С. 9 – 11; Смирнов Э. А. Управленческие решения: учебник. – 3-е изд., перераб. и доп. / Э. А. Смирнов В. Н. Селезнев. – М. : Изд-во НИБ, 2008. – С. 14 – 15. ↑

-

Прохоров Ю. К. Управленческие решения: учебное пособие / Ю. К. Прохоров В. В. Фролов. – 2-е изд., испр. и доп. – СПб. : СПбГУ ИТМО, 2011. – С. 14. ↑

-

Давенков А.С. Управленческие решения. – М.: Дело, 2012. – С. 62 ↑

-

Гуджоян О.Л. и др. Методы принятия управленческих решений: Учебное пособие/ О.Л. Гуджоян. – М.: Инфра-М, 2012. – С. 73. ↑

-

Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента (Management). Издательство: Дело, 1997. – С. 141-145. ↑

-

Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента (Management). Издательство: Дело, 1997. – С. 145. ↑

-

Воробьев С.Н. Управленческие решения: Учебник для вузов/ С.Н. Воробьев, В.Б. Уткин, К.В, Балдин. - М.: ЮНИТИ-ДАНА, 2012. – С. 169. ↑

-

Карданская Н.Л. Основы принятия управленческих решений/ Н.Л. Карданская. – М.: РДЛ, 2012. – С. 56. ↑

-

Манько О.А. Принятие решений в организации. Культурологический подход / НоваИнфо .№5 – 2014 – С. 39. ↑

-

Злобина Н. В. Управленческие решения: учебное пособие / Н. В. Злобина. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – С. 29. ↑

-

Родионова В. М. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова М. А. Федотова. – М.: Перспектива, 2012. – С. 5. ↑

-

Жуков В.А. Особенности принятия управленческих решений компаниями в условиях риска / Вестник университета №12 – 2016 – С. 177. ↑

-

Романова М. В. Управление проектами : учеб. пособ. / М. В. Романова. – М. : ИНФРА-М, 2015. – С. 134. ↑

-

Жуков В.А. Особенности принятия управленческих решений компаниями в условиях риска. С. 178 ↑

-

Литвак Б. Г. Разработка управленческого решения: учебник / Б. Г. Литвак. – 4-е изд., испр. – М.: Дело, 2010. – С. 273. ↑

-

Жуков В.А. Особенности принятия управленческих решений компаниями в условиях риска / Вестник университета №12 – 2016 – С. 178. ↑

-

Прохоров Ю. К. Управленческие решения : учеб. пособ. / Ю. К. Прохоров, В. В. Фролов. – 2-е изд., испр.

и доп. – СПб.: СПбГУ ИТМО, 2014. – С. 67. ↑

-

Бабич Т. Н. Планирование на предприятии : учеб. пособ. / Т. Н. Бабич. – М.: КноРус, 2014. – С. 84. ↑

-

Литвак Б. Г. Разработка управленческого решения: учебник / Б. Г. Литвак. – 4-е изд., испр. – М.: Дело, 2010. – С. 34. ↑

-

Литвак Б. Г. Разработка управленческого решения: учебник / Б. Г. Литвак. – 4-е изд., испр. – М.: Дело, 2010. – С. 35. ↑

-

Там же. С. 36 ↑

-

Ахтулова Л.Н. Особенности процесса принятия управленческих решений в организации/ ОМСКИЙ НАУЧНЫЙ ВЕСТНИК. - №3 – 2014. – С. 46. ↑

-

Арутюнова Д.В. Стратегический менеджмент Учебное пособие. Таганрог: Изд-во ТТИЮФУ, 2010. – С. 9. ↑

-

Бородин В. А. Стратегический менеджмент: учебное пособие/ В. А. Бородин, В. А. Любицкая ; Алт. гос. техн. ун-т им. И. И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2014. – С. 33. ↑

-

Литвак Б. Г. Разработка управленческого решения: учебник / Б. Г. Литвак. – 4-е изд., испр. – М.: Дело, 2010. – С. 34. ↑

-

Федеральный закон от 29.10.1998 № 164-ФЗ (ред. от 08.05.2010) "О финансовой аренде (лизинге)" // "Собрание законодательства РФ", 02.11.1998, N 44, ст. 5394. ↑

-

Постановление Пленума ВАС РФ от 12.10.2006 № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"// "Экономика и жизнь", № 43, октябрь, 2006. ↑

- Кадровая стратегия в системе стратегического управления организацией (Классификация и концептуальные подходы)

- Юридическая сущность предпринимательского права

- Общее понятие о гражданском праве (бщественные отношения, регулируемые нормами гражданского права)

- Защита права собственности (Содержание права собственности)

- Возмещение морального вреда(Понятие морального вреда по действующему законодательству.)

- Карьера государственного служащего: технологии планирования и управления (Деловая карьера. Понятие, виды и этапы)

- Индивидуальное предпринимательство

- Виды договоров

- Статус нотариуса

- Использование результатов ОРД в качестве информации в процессе доказывания

- Понятие и признаки ценной бумаги по российскому гражданскому законодательству

- Поручительство как способ обеспечения исполнения обязательств (Исторические аспекты договора поручительства)