Процессы принятия решений в организации (Понятие управленческого решения, этапы процесса принятия решения)

Содержание:

Введение

Актуальность исследования. Принятие управленческого решения – это достаточно значимый шаг вперед в управленческой деятельности, осуществлении различных взаимоотношений, и лидерских способностей любого управленца. Результатом управленческой и организационной деятельности считается общепринятое управленческое решение. Процесс управления сопряжен со стабильной разработкой управленческих решений и их принятием.

Управленческое решение – это результат рассмотрения, моделирования, оптимизации, экономического обоснования и подбора варианта из большого количества альтернатив достижения определенной цели системы менеджмента.

Менеджером, возможно, назвать человека только лишь в том случае если он берет на себя организационные решения либо осуществит из посредством других людей. Потребность принятия решений пронзает все, что делает руководитель формулируя миссии и достигая их свершения. Непосредственно данным и определена очевидная актуальность данной деятельности.

Актуальность исследования данной работы в свою очередь заключается в том, что в ходе управления производственной системой постоянно образуются ситуации, когда руководители всевозможных уровней, встречаются с потребностью выбора некоторых альтернатив операций. Формирование и утверждение решения – главная операция деятельности управляющего, которая определяет весь дальнейший ход процесса управления, в особенности заключительный итог управленческой деятельности.

Объектом исследования данной работы являются процессы принятия решений в организации.

Предметом исследования является – процесс разработки и принятие управленческого решения в ООО «KFS».

Цель исследования - исследовать процесс разработки и принятия управленческого решения в ООО «KFS».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие управленческого решения и этапы процесса принятия решения;

- рассмотреть факторы, влияющие на качество управленческого решения;

- дать общую характеристику ООО «KFS» ;

- провести анализ разработки и принятия управленческого решения;

- дать оценку эффективности процесса принятия управленческих решений в ООО «KFS» ;

Информационной основой для написания данной работы, явились работы таких специалистов, как С.А. Баронин, И.А. Бланк, В.Р. Веснин, В. Ф. Володько, С. Н. Воропаев, В. В. Глухов, В. И. Гончаров, А.П. Егоршин и других.

Методы исследования: анализ научных источников, сравнительный, коэффициентный.

Данная работа состоит из введения, двух глав, включающих пять параграфов заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1. Понятие управленческого решения, этапы процесса принятия решения

Управленческая деятельность связана с принятием решений. В обобщенном понимании под решением принято понимать поиск определенного варианта действий, само действие и его результат. Управленческие решения являются результатом анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения цели [12, с. 105].

По мнению Трофимовой Л.А. и Трофимова В.В., управление представляет собой целенаправленное воздействие для организации и координации достижения поставленных целей. Одна из основных форм такого воздействия – управленческое решение. Управленческое решение понимается данными авторами как акт выбора одной из возможных альтернатив и является результатом деятельности менеджера (управленца) [16, с. 149].

Прохоров Ю.К. уточняет понятие управленческого решения. По его мнению, управленческое решение – это не просто результат выбора, а вариант действий, который менеджер выбирает в соответствии с занимаемой должностью с целью обеспечения выполнения стоящих перед организацией задач [13, с. 78].

Лукичева Л.И. несколько иначе подходит к определению понятия управленческое решение. Так, управленческое решение – это творческое и волевое воздействие менеджера, направленное на достижение поставленных целей. Важно, что такое воздействие является основанным на знании объективных законов функционирования системы управления и анализе информации о ее состоянии [15, с. 193]. Российский исследователь А.В. Кашин также видит в изучаемом понятии стратегический или тактический альтернативный выбор целенаправленных действий в рамках предоставленных полномочий и имеющихся компетенций [57]. Асаул А.Н. определяет управленческое решение как директивный выбор целенаправленного воздействия на объект управления, который базируется на анализе ситуации и содержит программу достижения цели [8, с. 80]. Российский ученый Э.А. Смирнов, понимает под управленческим решением результат мыслительной деятельности руководителя или управленческой команды компании, направленный на подчиненных для разрешения возникших проблем [20, с. 133]. Таким образом, управленческое решение является результатом осуществления субъектом управления выбора определенного варианта решения организационных или управленческих задач. Управленческое решение состоит из набора взаимосвязанных последовательных действий, нацеленных на решение проблемы и устойчивое развитие системы управления.

Рассмотрим стадии принятия управленческих решений, выделяемые в российской и зарубежной практике.

М.Мескон и Ф. Хедоури выделяют 5 этапов в процессе принятия решения, после которых следует непосредственно реализация решения и обратная связь: 1) диагностика проблемы, 2) формулировка ограничений и критериев для принятия решения, 3) определение альтернатив, 4) оценка альтернатив, 5) окончательный выбор, 6) реализация решения, 7) Обратная связь [14, с. 93].

Трофимова Л.А. к основным стадиям процесса принятия решения относит 3 стадии. Первая, разведывательная, включает в себя осознание необходимости принятия решения; вторая, проектная, представляет собой проектирование альтернатив; заключительная стадия, стадия выбора и реализации – это принятие и реализация управленческого решения.

По мнению Прохорова Ю.К., состоит из:

1) Постановки задачи (выявление и описание проблемной ситуации, определение располагаемого времени, определение имеющихся ресурсов)

2) Формирования решений (анализ проблемной ситуации, формирование гипотез, формирование целей, определение ограничений, генерация решений, измерение предпочтений решений)

3) Выбор решения (определение допустимых решений, формирование критериев выбора, определение эффективных решений, выбор единственного решения) [10, с. 105].

Лапыгин Ю.Н. выделяет 4 этапа в процессе разработки и реализации управленческого решения: выявление проблемной ситуации; подготовка решения (анализ проблемы, генерирование и оценка альтернатив); управленческое воздействие; контроль за выполнением решения и оценка его эффективности [5, с. 88].

Зуб А.Т. приводит схему принятия рационального управленческого решения, состоящую из восьми шагов, объединенных в четыре этапа:

1) Определение проблемы (осознание и идентификация проблемы),

2) Сбор информации (идентификация проблемы и разработка альтернатив),

3) Идентификация решения (разработка критериев оценки альтернативы, оценка, выбор),

4) Выполнение решения и проверка [19, с. 27].

Таким образом, принятие управленческого решения всегда связано со сбором и анализом информации, поэтому ее качество является одним из важнейших факторов, влияющих на конечный результат реализации решения.

1.2. Факторы, влияющие на качество управленческого решения

В статье российского исследователя Каражаковой Д.А. отмечается, что основой для принятия качественных и своевременных управленческих решений является их информационное обеспечение. И именно качественные решения в современной высоко конкурентной среде зачастую играют такую же важную роль, как и конкурентные преимущества товара или услуги. Качественные решения – это решения, позволяющие оперативно, с минимальными финансовыми и временными ресурсами решить возникшую проблему [6, с. 108].

Информация – очень многогранное понятие. В науке существует множество определений информации, однако ни одно из них не является общепринятым. Приведем краткий обзор трактовок понятия информации. В системно-кибернетическом смысле информация – это совокупность сведений, значащая (смысловая) интерпретация и корреляция некоторого массива данных с целью принятия решений. В законе информация определяется как сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления [13, с. 102]. В терминологических словарях информация – это сведения об объектах и явлениях окружающей среды, их параметрах, свойствах и состоянии, которые уменьшают имеющуюся о них степень неопределенности, неполноты знаний [1, с. 43]. Качество информации определяется совокупностью ее реальных характеристик, определяющих возможность ее использования в предметной области. Совокупность параметров, характеризующих качество информации, различна для разных предметных областей [4, с. 27]. Качество управленческого решения — это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации [22, с. 146].

Качество управленческого решения определяется совокупностью свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблем, например, своевременность, адресность, конкретность. Прежде всего, качество управленческого решения определяется качеством различных видов информации – экономической, организационной, финансовой и других. Качество информации зависит от ее объема и достоверности, которые, в свою очередь, определяются затратами на получение, обработку и хранение информации. Ценность информации зависит от постановки задачи для принятия управленческого решения: чем конкретнее сформулирована проблема, тем более конкретная информация необходима.

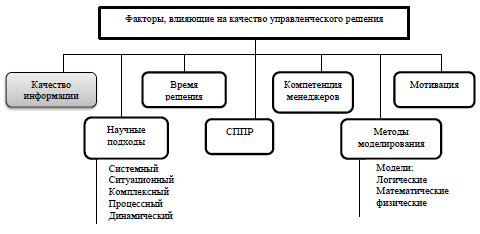

На рисунке 1.1 представлены факторы, влияющие на качество управленческого решения. Качество информации может быть искажено как внешними барьерами (например, закрытым доступом, коммерческой или государственной тайной), так и внутренними причинами (оппортунизм исполнителей). Также нужно отметить, что объективно качество информации зависит от того, в каком состоянии она находится: детерминированном, стохастическом (вероятностном) или неопределенном [3, с. 26].

Рисунок 1.1 – Роль информации в качестве УР [19, с. 174]

Решения, основанные на детерминированной информации, как правило, высокоэффективны. Например, решение по поводу формирования ассортимента и методов продвижения табачной или алкогольной продукции исходит из законодательно детерминированной информации. Использование этой информации сводит к минимуму риск принятия неэффективного решения.

Управленческие решения, основанные на стохастической информации, наиболее распространены. Так, информация, полученная в ходе проведения маркетингового исследования, вне зависимости от его типа (полевое или кабинетное), в основном дает вероятностный результат. При этом на качество первичной информации влияет качество выборки, наряду с личными качествами менеджера. Для решений данного вида возрастает вероятность неэффективности. В качестве примера решений, основанных на стохастической информации, можно привести определение целевой аудитории и потенциальных рынков сбыта [14, с. 111].

Наиболее сложными решениями являются решения, принимаемые на основе неопределенной информации. В подобных ситуациях на первый план выступает опыт и интуиция менеджера. В качестве примера можно привести решение по поводу выбора метода ценообразования для инновационного продукта [2, с. 66].

Следует также отметить, что на принятие управленческих решений влияет не только качество исходной информации, но и качество ее обработки. Среди качественных методов обработки информации особо выделяются методы экспертных оценок, которые несут в себе определенную долю субъективизма. В данном случае человеческий фактор играет ведущую роль. Что касается количественных методов обработки информации, то при использовании статистических методов присутствует вероятность вычислительной ошибки, ошибки выборки, ошибки при необходимости экстраполяции или интерполяции отсутствующих значений, неверное толкование тренда и многое другое. При корреляционном анализе по ряду причин может наблюдаться статистическая незначимость коэффициентов, что может поставить под сомнение верную гипотезу. Для повышения качества обработки информации и для принятия более качественных решений также используются средства систем поддержки решений и маркетинговых информационных систем.

Важнейшую роль играет качество источника информации. Источник информации можно рассматривать как единичный элемент подмножества информационных ресурсов, доступного пользователю и обладающего, как правило, некоторой содержательной определенностью [12, с. 146].

Таким образом, факторами, влияющими на качество управленческого решения, являются:

- качество информации;

- научные подходы;

- время решения;

- СППР;

- компетенция менеджеров;

- методы моделирования;

- мотивация.

ГЛАВА 2. АНАЛИЗ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ООО «KFS»

2.1. Общая характеристика ООО «KFS»

KFS – американская корпорация, сеть крупнейших ресторанов общественного питания [23].

Форма собственности – частная, собственность акционеров [10, с. 119]. Организационного - правовая форма – транснациональная корпорация.

Полное наименование: Общество с ограниченной ответственностью «KFS».

Численность персонала в данном ресторане от 60 до 100 человек, в зависимости от сезона.

Меню ресторана включает в себя: сэндвичи, картофель фри, картофель по-деревенски, горячие и холодные напитки, салаты, десерты и т.п. во многих странах мира в ресторанах продают пиво, но в России рестораны «KFS» являются полностью безалкогольными.

Внимание об окружающей нас среде является одной из важнейших областей общественной ответственности фирмы. В производственные процедуры всякого российского ресторана «KFS» вступает благоустройство, озеленение и чистка вокруг расположенной местности. Фирмы также пропагандируют поощрение выдающейся учебы в институте, награждая работников стипендией от ресторана.

Основная задача фирмы – это стремительное и высококачественное обслуживание посетителей. В «KFS» считают, что к каждому посетителю нужно найти особенный для него подход, работники должны относится к ним искренне, должны быть рады их видеть и использовать «волшебные моменты», тоесть помочь поднести поднос, убрать со стола по их первой просьбе, дать ребенку игрушку, и так далее.

Цель компании – «Существовать наилучшим в мире рестораном быстрого обслуживания». Это означает, что рестораны фирмы «KFS» должны быть наилучшим помещением, в котором их обожаемые гости в приятной обстановке имеют все шансы получить быстрое и качественное обслуживание, а так же отведать так полюбившиеся им блюда, которые будут постоянно свежими и горячими. В этом месте гостям должно быть интересно, и цена должна быть доступна всем.

В скором будущем компания видит себя наилучшей во всем мире сетью ресторанов быстрого обслуживания и хочет затмить собственных соперников по качеству, уровню сервиса, а так же санитарии [2, с. 37].

Стратегическими ценностями являются – снабжение стабильного роста, наиболее лучший сервис, поднятие уровня квалификации всех без исключения сотрудников. А так же неизменное улучшение концепции быстрого обслуживания, разработка новых блюд, инновации в оборудовании, маркетинге, организация сервиса и разработках [22, с. 67].

«KFS» - ресторан быстрого питания. Марка ресторана находится почти вне конкуренции. В качестве реальных конкурентов ресторана выступают сами рестораны сети «KFS». Рынок выступает здесь, как целевой, так и растущий, т.е. имеет возможность высокого уровня объема продаж[23].

Косвенные конкуренты:

- Кондитерские;

- Хлебобулочные;

Потенциальные конкуренты:

- «Pizza-mia»;

- «Donner- cebab»;

- Бургер кинг.

Предприятия конкуренты имеют перспективы для сохранения достигнутых позиций, тогда как перспективы развития очень проблематичны, а так же возможен вариант ухудшения позиций.

Для компании довольно характерен демократический стиль управления.

Ответственность распределяется в соответствии с полномочиями, активным участим всех сотрудников ресторана в принятии решения. Таким образом создается атмосфера, при которой выполнение ежедневных служебных обязанностей становится делом довольно привлекательным, а достижение при этом какого либо успеха служит вознаграждением. Все различные мероприятия планируются среди коллектива, на общий собраниях, где выдвигается определенный человек, который становится ответственным за прохождение мероприятия. Распоряжения и запреты проводятся на основе дискуссий на ежемесячном собрании. Позиция руководителя – это быть внутри бригады ресторана, т.е. руководитель, ведет себя ка один из членов бригады ресторана. Каждый сотрудник при нем свободно выражаться и обращаться к нему по разным вопросам. Такая обстановка создает условия для самовыражения подчинённых, у них развивается самостоятельность, что способствует как и достижению целей организации, так и своих собственных [21, с. 90].

«KFS» употребляет стратегию дифференциации. С целью снабжения народа соответственных стран, в которых размещены рестораны, обеспечивает нужной численностью рабочих мест, компания для производства продукции в большей степени использует местный товар.

Практически все продукты, которые используются в ресторанах «KFS» в какой – либо стране, произведены в данной стране.

Подсистема управления персоналом довольно тесно взаимодействует с другими имеющимися подсистемами – финансовой, инновационной, инвестиционной, стратегического планирования, производственной, сбытовой [3, с. 77]. Таким образом на сегодняшний день людской источник считается главным в конкурентоспособной борьбе за прибыль, а соответственно за развитие производства и общественной сферы компании.

Управление на предприятии осуществляют [23]:

- Консультант по производству;

- Директор;

- 1 ассистент;

- 2 ассестенты;

- Трейни менеджеры;

- Свинг менеджеры.

Результаты анализа, отчеты о прибылях и убытках ООО «KFS» отражены в таблице 2.1.

Таблица 2.1

Результаты анализа, отчеты о прибылях и убытках

|

Абсолютные показатели, тыс. руб. |

|||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Выручка от реализации |

725006 |

702556 |

744085 |

718654 |

835613 |

|

Себестоимость проданных товаров |

553697 |

555631 |

567744 |

547817 |

599497 |

|

Валовая прибыль |

171309 |

146925 |

176341 |

170837 |

236116 |

|

Коммерч. расходы |

10365 |

11556 |

12456 |

10724 |

10957 |

|

Управленческие расходы |

52488 |

50668 |

58809 |

62355 |

99290 |

|

Прибыль / убыток от реализации |

108456 |

84701 |

105076 |

977581 |

25869 |

|

Прочие доходы и расходы |

985 |

1035 |

953 |

821 |

1350 |

|

Проценты к уплате |

5698 |

6812 |

7761 |

6012 |

2929 |

|

Прочие доходы |

10365 |

15688 |

12483 |

7863 |

25681 |

|

Прочие расходы |

25698 |

23658 |

31942 |

20256 |

30410 |

|

Прибыль/убыток до налогообложения |

88410 |

70954 |

78809 |

80174 |

119561 |

|

Отложенные налог. активы |

165 |

125 |

162 |

152 |

145 |

|

Отложенные налог. обязательства |

2335 |

1965 |

2460 |

2004 |

1980 |

|

Текущий налог на прибыль |

17682 |

14191 |

15762 |

16035 |

23912 |

|

Чистая прибыль / убыток |

68558 |

54923 |

60749 |

62287 |

93814 |

Судя по таблице видно, что величина прибыли в ООО «KFS» немного колеблется, но растет в 2018 году, это происходит за счет того что значительно увеличивается валовая прибыль. На рост чистой прибыли положительно влияет увеличение прочих доходов [23].

Расчет показателей финансовой устойчивости, предоставлены в таблице 2.2.

Таблица 2.2

Показатели финансовой устойчивости

|

Показатель |

Формула |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Оптим. Знач-е. |

|

Коэффициент автономии (фин. независимости) |

с 490/с 700 |

0,23 |

0,21 |

0,2 |

0,21 |

0,22 |

≥ 0,5 |

|

Коэффициент заемного капитала |

1-(с490/с700) |

0,77 |

0,77 |

0,80 |

0,79 |

0,78 |

≤ 0,5 |

|

Коэффициент фин. зависимости |

(с590+с690 -с640-с650)/с490 |

3,41 |

3,67 |

4,04 |

3,69 |

3,62 |

≤ 0,5 |

|

Коэффициент фин. устойчивости |

(с490+с590) / с700 |

0,32 |

0,30 |

0,28 |

0,3 |

0,3 |

≥ 0,7 |

|

Коэффициент финансирования |

с490/(с590+с690) |

0,29 |

0,27 |

0,247 |

0,27 |

0,28 |

≥ 1 |

|

Коэффициент обеспеченности собств. средствами |

(с490-с190)/с290 |

0,05 |

0,03 |

-0,046 |

-0,02 |

-0,02 |

≥ 0,1 |

|

Коэффициент маневренности |

(с490-190+с510)/с490 |

0,77 |

0,66 |

0,426 |

0,43 |

0,43 |

≥ 0,1 |

|

Коэффициент структуры долгосрочных вложений |

с510/с190 |

0,71 |

0,62 |

0,51 |

0,47 |

0,46 |

Показатели рентабельности предоставлены в таблице 2.3.

Таблица 2.3

Показатели рентабельности

|

Показатель |

Формула |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Рентабельность активов (коэффициент экономической рентабельности) |

с190/с300 |

0,183 |

0,192 |

0,234 |

0,229 |

0,230 |

|

Рентабельность собственного капитала (коэф. собственной рентабельности) |

с190/с490 |

0,808 |

0,896 |

1,179 |

1,075 |

1,062 |

|

Рентабельность реализации (коэффициент коммерческой рентабельности) |

с050/с010 |

0,150 |

0,121 |

0,141 |

0,136 |

0,151 |

|

Рентабельность текущих затрат |

с050/(с020+с030+с040) |

0,176 |

0,137 |

0,164 |

0,157 |

0,177 |

|

Валовая рентабельность |

с029/с010 |

0,236 |

0,209 |

0,237 |

0,238 |

0,283 |

Показатели рентабельности показывают финансовое положение, состояние предприятия, а так же эффективность управления деятельность, и насколько прибыльна деятельность организации. По данным отчетности ООО «KFS» эффективность использования имеющихся активов. То же самое можно сказать и об остальных показателях рентабельности.

2.2. Анализ разработки и принятия управленческого решения

Для начала нужно дать краткую характеристику функциональных обязанностей сотрудников ООО «KFS».

Директор ресторана – следит за общей работой ресторана, раздает указания менеджерам, назначает их ответственными за определенное подразделение [4, с. 55]. Директор составляет бизнес планирование каждую неделю, на каждый бизнес день. И еще много функций ложится на плечи директора [23].

1 ассистент директора – этот человек выполняет большое количество функций, в его ведении находятся вопросы непосредственного процесса управления, составлением первичной документации, работа с персоналом. Он является ответственным за поставленные цели в ресторане, а именно за цель по статистике продукции в ресторане. А именно ему нужно как можно больше сократить потери продукции, остатки. Оценка рабочих показателей 2 ассистентов, свинг, трейни менеджеров и рядовых работников.

2 ассистент – их в ресторане может быть несколько. От 1 до 6, в зависимости от товарооборота ресторана. В данном ресторане из 3. 2 ассистент следит за:

- Своевременным появлением объявлений на стенде

- Распечатывание новостей для работников

- Организация «сладкого дня»

- Чистота складских помещений

- Составление расписания

- Оценка рабочих показателей рядовых работников, а так же свинг менеджеров.

Свинг менеджер не так сильно нагружен обязанностями как ассистенты, они лишь могут быть ответственными за организацию мероприятий, выполнением планого технического обслуживания и самое главное им дается больше возможности на управление сотрудниками, именно они проводят с ними больше времени и раздают им указания.

Исследование процесса принятия управленческого решения проведем на основе анализа схемы принятия управленческого решения, которая является общей. Исходя из этапов исследуемого процесса, план исследования будет выглядеть так [23]:

1. Анализ сбора информации;

2. Анализ принятия решения;

3. Анализ реализации;

4. Анализ контроля.

Информационное снабжение в ООО «KFS» наступает с определения конкретной области:

- Внутрифирменные вопросы, которые затрагивают работу персонала компании, разных корпоративных мероприятий, денежных вопросов используются данные штатного расписания, итогов труда работников, должностные аннотации, регламентные работы, данные из бухгалтерии, денежного отдела [21, с. 140].

- Для решения вопросов связанных с поддержанием функционирования объекта управления информации, поступающая из отдела эксплуатации и строительства, отдела информационных технологий, департамента торговли, отдела комплектации, информация, приобретенная из самих ресторанов [5, с. 79].

- Вопросы связанные с заполняемостью ресторана продукцией решается на базе информации от директора ресторана и его 1 ассистента.

- Для решения вопросов, связанных с логистикой употребляются данные от отдела транспортной логистики.

- Для решения вопросов связанных, с развитием ресторана, употребляется информация от отдела развития.

- Для решения вопросов, связанных со взаимоотношениями с партнерами употребляется информация от юридического отдела, бухгалтерии, денежного отдела, департамента рисков, а так же от отдела, который конкретно работает с тем либо другим контингентом [5, с. 133].

Принятие решений в ООО «KFS» исполняются разными методами, они зависят от того, к какой области относится проблема. Решения относящиеся к снабжению ресторанов продукцией, принимаются на базе заказов от 1 ассистента и директора, а так же на основании имеющихся остатков на складе. Данные получают от менеджера, который выходя в ночную смену раз в день считает все остатки в ресторане и документируя их заносит в электронную программу KFS [23].

Решения, которые относятся к работе персонала используется последующим образом: управляющий отдел подготавливает так называемый проект, который потом дискуссирует с одним из членов совета, команды, или же несколькими соучастниками, вносятся корректировки, затем акт утверждается.

Само же осуществление решений может протекать несколькими методами:

1. Методом назначения конкретных лиц и установки сроков исполнения [19, с. 42].

2. Методом делегирования полномочий третьим лицам. Такие решения чаще всего принимаются верховным или средним звеном управления и реализуется методом заключения соглашений. Это заключение, затрагивает вопросы не связанные с непосредственной деятельностью фирмы. Без помощи других реализуются решения связанные с внедрением конкретных повинностей персонала. Такие решения принимаются каждым менеджером организации в ходе его деятельности. Такие решения принимаются множество раз в день, не прекращая, так как любое действие труженика обязан надзирать серьезный менеджер и давать ему нужные указания [6, с. 120].

Контроль реализации управленческого решения в ООО «KFS» зависит от метода реализации. Контроль исполняется менеджером, задачей которого является отслеживание хода выполнения всех шагов реализации [23].

В случае делегирования полномочий, контроль предполагает сравнение окончательного итога с целью принятого решения.

В случае самостоятельной реализации принятого решения работник осуществляет самоконтроль [18, с. 64].

На базе проведенного изучения процесса принятия решений составим SWOT анализ, который отражает главные причины совершенствования изучаемой темы, рассмотрим его в таблице 2.4.

Таблица 2.4

Анализ процесса принятия решений

SWOT – анализ процесса принятия решений в ООО «KFS»

|

S Сильные стороны |

O Возможности |

|

Наличие основных стадий процесса принятия |

Возможность принятия обоснованных решения решений |

|

Получение информации из различных источников |

Возможность учета особенности работы разных подразделений |

|

W Слабые стороны |

T Угрозы |

|

Отсутствие единого способа принятия решения |

Несоответствие полученных результатов желаемым |

|

Отсутствие учета социально-психологического аспекта |

Негативный социальный эффект |

|

Отсутствие промежуточного контроля и внесения корректировок |

Несоответствие между принимаемыми решениями |

|

Несвоевременность получения информации |

Соотнесем сильные стороны и слабости:

- Получение информации от разных источников дозволяет нам учитывать работу нескольких подразделений.

- Наличие всех шагов процесса принятия решений позволяет воспринимать аргументированные и нужные решения.

Соотнесем сильные стороны и опасности [7, с. 136]:

- Присутствие всех стадий процесса принятия решения может позволить свести к самому минимуму несоответствие желаемого итога и приобретенного.

- Обоснованность принимаемого решения дозволит аннулировать нехороший социальный эффект.

Проанализируем, как слабые стороны препятствуют применять способности:

- Отсутствие промежуточного контроля, внесение корректировок и учета социально – психологического нюанса препятствует воспринимать аргументированные решения.

- Отсутствие одного метода принятия решения препятствует учету индивидуальности работы различных подразделений.

- Несвоевременное приобретение информации приводит к увеличению издержек времени, а так же к принятию неоправданных неуверенных решений.

Проанализируем, как слабые стороны содействуют появлению угроз [18, с. 94]:

- Отсутствие единого метода принятия решения, а так же отсутствие промежуточного контроля и корректировок приводит к такому результату, что ожидаемый итог не соответствует реальному.

- Отсутствие учета социально – психологического нюанса приводит к отрицательному социальному эффекту.

- Несвоевременное получение информации содействует несоответствию полученного итога желаемому, а так же к отрицательному социальному эффекту.

Таким образом, проанализировав процесс принятия управленческих решений в ООО «KFS» следует отметить следующее: главные стадии процесса принятия управленческих решений, к ним относятся [23]:

- Сбор информации;

- Принятие решения;

- Контроль.

Но, стоит отметить, что отсутствует промежуточный контроль, который нужен для внедрения корректировок в случае отклонений в ходе реализации управленческого решения, появляющихся вследствие неучтенных причин. Так же одним из отрицательных причин является отсутствие единого метода принятия решения, что вызывает несогласия и противоречия между принятыми решениями. Еще одной положительной стороной является приобретение информации из различных источников. Это позволяет учитывать работу различных подразделений фирмы и воспринимать аргументированные решения. Несвоевременное приобретение информации приводит к затратам времени на ее приобретение, принятию таких решений приводит к нехорошему социальному эффекту, а так же несоответствию приобретенного итога.

2.3. Оценка эффективности процесса принятия управленческих решений в ООО «KFS»

Управленческое решение ориентировано на поднятие эффективности деятельности организации. Эффективность управленческих решений зависит от свойства самих решений и от свойства их воплощения. Сейчас необходимо вести оценку эффективности процесса принятия управленческих решений в ООО «KFS» для начала оценим эффективность работы всего коллектива, для этого воспользуемся формулой [23]:

Эр=Д/Р

Где Эр – эффективность решения;

Д – доходы;

Р – ресурсы [8, с. 32].

Данные о доходах получим из отчета о прибылях и убытках, бухгалтерского баланса. Рассчитанная эффективность работы организации предоставлена в таблице 2.5.

Таблица 2.5

Эффективность работы организации

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

прибыль/расходы |

1,74 |

1,37 |

1,48 |

1,34 |

1,15 |

|

проданные товары/расходы |

8,85 |

8,97 |

7,96 |

7,51 |

5,45 |

|

полученные кредиты/расходы |

1,07 |

1,07 |

0,98 |

0,93 |

0,65 |

Выручка была применена в качестве прибавочного продукта от реализации, первоначальная стоимость проданных продуктов, а еще приобретение краткосрочные займы и кредиты. Во всех вариантах эффективность убывает, при этом при соотношении стоимости проданных продуктов и расходов, эффективность снижается практически в два раза, а это означает, что размер продаж вырастает не так быстро как растут затраты. Рассчитаем еще окупаемость финансов, вложений, фондоемкость, производительность труда.

Окупаемость капиталовложений = величина капиталовложений в рестораны/ годовая прибыль. В качестве капиталовложений используем величину внеоборотных активов [9, с. 74].

Фондоемкость = 1/фондоотдача. Показывает стоимость основных производственных фондов на 1 рубль товарооборота [17, с. 69].

Производительность труда = стоимость проданных товаров/ количество работников.

Результаты расчетов предоставлены в таблице 2.6.

Таблица 2.6

Окупаемость финансовых вложений

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Окупаемость капиталовложений |

0,87 |

1,23 |

1,33 |

1,50 |

1,22 |

|

Фондоемкость |

0,09 |

0,11 |

0,13 |

0,15 |

0,15 |

|

Производительность труда |

0,05 |

0,05 |

0,06 |

0,07 |

0,09 |

Прибыльность и оборачиваемость практически не изменяется на протяжении изучаемого нами периода. Фондоотдача непрерывно снижается, и в итоге нашего изучения к 2018 году уменьшается в два раза, а это означает так снижается эффективность применения главных производственных фондов [23]. Таким образом, размер ОПФ вырастает, однако употребляются они все наименее хорошо. Вырастает окупаемость финансовых вложений, а также производительность труда, означает это то что персонал работает все лучше и лучше.

Показателем общественной эффективности может существовать ступень исполнения поставок продуктов в наши рестораны. Это этот показатель рассчитаем по формуле эффективности логической деятельности, т.к. поставки продуктов исполняются с личного распределительно центра [16, с. 103]:

R=(S-Стд)/Стд

Где R – норма прибыли процесса товародвижения;

S- торговая выручка предприятия;

Стд – издержки товародвижения [11, с. 142].

Результаты расчета представлены в таблице 2.7.

Таблица 2.7

Показатели общественной эффективности

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

степень выполнения поставок |

6,00 |

5,29 |

4,87 |

6,40 |

5,78 |

Показателями социальной эффективности являются:

- Своевременность выполнения заказа;

- Полнота выполнения заказа.

Планируемое время поставки товара со склада РЦ до ресторана, включая заказ товара в ресторане, формирование нашего заказа, транспортировку, разгрузку, в среднем составляет 7 дней. Фактические данные по времени поставки товара представлены в таблице 2.8.

Таблица 2.8

Данные по времени поставки товара

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

среднее значение |

|

|

Псков |

5 |

5 |

6 |

6 |

7 |

5,8 |

|

200 км от склада РЦ |

6 |

7 |

7 |

7 |

8 |

7 |

|

400 км от склада РЦ |

7 |

8 |

7 |

9 |

8 |

7,8 |

Полнота выполнения заказа выражается в проценте от заказа, поступившего от менеджера заказа, то есть от 1 ассистента или директора ресторана. Допустимое значение составляет 95% [23]. В таблице 2.9 предоставлены данные о фактическом выполнении заказов.

Таблица 2.9

Данные о фактическом выполнении заказа

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

среднее значение |

|

|

Псков |

97 |

99 |

96 |

86 |

87 |

93 |

|

200 км от склада РЦ |

98 |

95 |

88 |

96 |

85 |

92,4 |

|

400 км от склада РЦ |

89 |

96 |

93 |

81 |

86 |

89 |

Судя по таблице 2.9 делаем вывод, о том что выполнение заказа соответствует планируемому, только если товар поставляется в пределах 200 км от Екатеринбурга. На более далекое расстояние поставки осуществляются не своевременно. Полнота выполнения заказа не соответствует допустимой норме.

Рассчитанный обобщающий показатель экономической эффективности управления в узком смысле представлен в таблице 2.10.

Таблица 2.10

Экономическая эффективность управления

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Экономическая эффективность аппарата управления |

2,07 |

1,67 |

1,79 |

1,57 |

1,27 |

Как мы видим эффективность управления снижается с каждым годом.

Растут затраты на управление компанией «KFS», связано это с увеличением численности ресторанов, на этот момент в Пскове открыто 15 ресторанов. Карьерный рост в ресторанах идет собственным ходом, однако все же опытнейших управленцев не хватает. увеличивающуюся нагрузку подкрепляет и показатель трудозатратности исполнения управленческих функций, который вырастает довольно стремительными темпами. Таким образом вырастает потребность в трудовых ресурсах.

Обобщающими показателями социальной эффективности отражены в таблице 2.11.

Таблица 2.11

Обобщающие показатели социальной эффективности

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

доля решений, принятых по предложению работников трудового коллектива |

0,11 |

0,14 |

0,17 |

0,16 |

0,18 |

|

количество работников, привлеченных к разработке управленческого решения |

15 |

15 |

15 |

15 |

15 |

Роль работников трудового коллектива остается фактически на одном уровне, достаточно невысоком. Мнение работников фактически никого не интересует, хотя почти все работники знают больше чем почти все квалифицированные менеджеры. К предложениям работников руководители прислушиваются мало. Численность персонала участвующих в разработке в среднем постоянно 15 человек [23].

Частные показатели социальной эффективности предоставлены в таблице 2.12.

Таблица 2.12

Частные показатели социальной эффективности

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

степень технической оснащенности управленческого труда |

4 |

4 |

5 |

5 |

5 |

|

текучесть работников аппарата управления |

4 |

4 |

4 |

4 |

4 |

|

квалифицированный уровень кадров |

3 |

3 |

4 |

4 |

4 |

Характеристики оценены по пяти бальной шкале. Техническая оснащенность располагается на довольно высоком уровне, почти все решения принимаются и реализуются с помощью особых программ, что гарантирует результативность в принятии решения. Текучесть персонала располагается на довольно высоком уровне, что негативно воздействует на работу, поэтому приходится довольно часто немало времени, для того чтобы работник адаптировался, сообразил, смог понять, какие имеются недочеты и как разрешено их исправить. Кроме минусов для персонала это еще приносит убытки для фирмы, так как любое новое обучение обходится фирме в районе 40 -50 тысяч рублей.

В ходе анализа были выявлены недостатки в процессе принятия решений, которые могут оказать негативное влияние на окончательный результат принятого решения, снижая его эффективность. Мероприятия по совершенствованию процесса принятия управленческого решения в ООО «KFS» можно разделить в соответствии с основными этапами процесса принятия управленческого решения.

Мероприятия по совершенствованию этапа сбора информации и анализа ситуации. Для того чтобы этот этап осуществлялся эффективно, информация должна быть полной, достоверной и своевременной. Для этого необходимо:

- Внедрение в регламент работы всех подразделений временное ограничение на выполнение запроса, полученного от другого подразделения.

В зависимости от сложности получения информации запрос необходимо выполнить в течение рабочего дня, либо дня, следующего за тем, когда получен запрос.

- Ограничение сроков отражения документов в электронных базах для того, чтобы возможно было получать достоверные данные (например, величину задолженности, остатки на складах и т.д.). Срок отражения документов должен составлять не более трех рабочих дней, со дня поступления документа ответственному лицу.

- Определение ответственности за наличие всех документов в системе электронного документооборота. В зависимости от вида документа закрепить функцию его согласования за разными подразделениями. Так, все договора, претензии и пр. должны поступать в юридический отдел, счета, товарные накладные, счета-фактуры, акты выполненных работ и пр. – в бухгалтерию и т.д. Таким образом, можно избежать ситуации, когда документ согласован не электронным способом, и невозможно поднять этот документ в случае необходимости, либо на это уходит много времени, так как неизвестно где он находится.

- Внедрение возможности получения информации от рядовых сотрудников, которые непосредственно сталкиваются с имеющейся проблемой, дать им возможность высказать свои идей. Конечно, велика вероятность, что предложение работника будет недостаточно продуманным, но в то же время он видит ситуацию более подробно, возможно это позволит учесть некоторые детали, о которых не знает руководитель, но которые так или иначе должны быть учтены, чтобы проблема была решена максимально. Для этого в каждом подразделении необходимо регулярно проводить собрания, целью которых и будет возможность высказать свое мнение о работе, внесения своих предложений. Проводить их можно, например, в виде мозгового штурма. Это также позволит уменьшить негативный социальный эффект, приведет к лучшему взаимопониманию между руководителем и подчиненным.

Мероприятия по совершенствованию этапа принятия решения. Для повышения эффективности этого этапа необходимо оперативно проанализировать информацию. Для этого необходимо:

- Исключение согласования документов, минуя электронную систему, если предусмотрен именно такой способ.

- Создание разных цепочек утверждения в электронной системе, в зависимости от значимости документа и суммы. Тогда произойдет равномерное распределение нагрузки между ответственными лицами.

- Решения, относящиеся к работе подразделений принимать с участием руководителей других подразделений, для того, чтобы учитывать особенности их работы и не возникало разногласий между принятыми решениями в разных подразделениях.

Мероприятия по совершенствованию этапа реализации решения. Для успешной реализации необходимо знать что именно, когда и как должно быть выполнено. Для этого необходимо:

- Определение основных этапов реализации решения. Описание конкретных действий позволит работникам более эффективно выполнять работу, опираясь на этот план.

- Определение сроков реализации этапов. Это позволит не затягивать и не откладывать реализацию решения.

- Инструкция по выполнению некоторых действий (например, если необходимо выполнять новые действия в какой-либо программе, либо использовать новую программу). Это позволит избежать большого количества ошибок и не придется тратить время на их устранение.

Мероприятия по совершенствованию этапа контроля. Для успешной реализации этого этапа необходимо:

- Контроль количественных показателей, т. е. соответствие плановых показателей и реально полученным.

- Контроль социального эффекта (реакция на нововведения, готовность выполнять работу по-новому).

- Внедрение обязательного промежуточного контроля

Это позволит оценить грамотность принятого решения со всех сторон управленческой деятельности.

Заключение

Принятие управленческого решения всегда связано со сбором и анализом информации, поэтому ее качество является одним из важнейших факторов, влияющих на конечный результат реализации решения.

Факторами, влияющими на качество управленческого решения, являются:

- качество информации;

- научные подходы;

- время решения;

- СППР;

- компетенция менеджеров;

- методы моделирования;

- мотивация.

В курсовой работе мы провели анализ процесса принятия управленческих решений в ООО «KFS».

Предложенные мероприятия по совершенствованию процесса принятия управленческого решения позволят получать наиболее полную информацию об имеющихся проблемах, а значит, и анализ ситуации будет производиться эффективнее, от этого уже будет во многом зависеть все дальнейшие этапы, хотя и для них также предложены мероприятия по улучшению. Таким образом, процесс принятия управленческих решений в ООО KFS будет проходить более эффективно, чем сейчас.

Оценив эффективность работы компании, стоит подметить, что большая часть характеристик экономической эффективности падает, вырастает только лишь производительность труда и финансовых вложений. Это говорит о том что, имеется недочеты, недоработки в процессе принятия управленческих решений. Заметно уменьшилась численность управленцев, и поэтому возросла и нагрузка на них, это приводит к тому, что на принятие решения остается чрезвычайно недостаточно времени, поэтому недостает времени кропотливо оценить ситуацию и итог от этого не всегда может быть положителен. Информация от рабочего персонала чрезвычайно редка, и даже фактически никогда не учитывается. Таким образом, сбор информации и анализ ситуации исполняется плохо. Принятие управленческого решения исполняется в организации еще недостаточно хорошо, об этом говорит увеличивающийся показатель трудозатратности работы правящего аппарата.

К тому же нереально воспринимать решения хорошо, если неэффективно произошел сбор информации. О реализации управленческого решения свидетельствует возрастающий показатель производительности труда, означает, что персонал готов выполнять поставленные задачи, установленные управленцем, их необходимо лишь верно простимулировать и отдать точные указания. Еще техническая оснащенность располагается на высоком уровне и содействует действенной реализации решения. Препятствует действенной реализации и довольно высоких уровень текучести кадров.

О недочетах эффективности реализации говорят характеристики общественной эффективности, имеющие отрицательную динамику. Этапу контроля, не выделяется довольно времени. Присутствует большая нагрузка на самих управленцев. Отсутствие контроля приводит к тому что заключение реализуется при недостаточно полной информации. Персонал жалуется на то, что на них непрерывно воздействуют с помощью крика, от этого они еще больше теряют себя и не способны хорошо выполнять свои обязанности.

Список использованных источников

- Баронин, С.А. Основы менеджмента, планирования и контроллинга в недвижимости: Учебное пособие / С.А. Баронин. – М.: НИЦ ИНФРА– М, 2016. – 160 c.

- Бланк, И.А. Основы финансового менеджмента. В 2– х т.Основы финансового менеджмента / И.А. Бланк. – М.: Омега – Л, Эльга, 2017. – 1330 c.

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c.

- Володько, В. Ф. Основы менеджмента: учебное пособие / В. Ф. Володько. – Минск: Адукацыя і выхаванне, 2016. – 303 с.

- Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с.

- Всеобщая история менеджмента: учебное пособие / [И. И. Мазур и др.]. – Москва: Елима, 2017. – 776 с.

- Глухов, В. В. Менеджмент: для экономических специальностей / В. В. Глухов. – Санкт– Петербург: Питер Пресс, 2017. – 600 с.

- Гончаров, В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск : Современная школа, 2016. – 635 с.

- Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 320 c.

- Исаченко, И.И. Основы самоменеджмента: Учебник / И.И. Исаченко. – М.: НИЦ ИНФРА– М, 2017. – 312 c.

- Зиновьев, В. Н. Менеджмент: учебное пособие / В. Н. Зиновьев, И. В. Зиновьева. – Москва: Дашков и Кº, 2016. – 477 с.

- Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов– н– Дону: Феникс, 2016. – 452 с.

- Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. – М.: Проспект, 2017. – 544 c.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. – 272 c.

- Коротков, Э. М. Менеджмент : учебник для бакалавров / Э. М. Коротков. – Москва : Юрайт, 2016. – 640 с.

- Костин, В. А. Менеджмент: учебное пособие / В. А. Костин, Т. В. Костина. – Москва : Гардарики, 2017. – 334 с.

- Круи, М. Основы риск – менеджмента / М. Круи, Д. Галай, Р. Марк. – Люберцы: Юрайт, 2016. – 390 c.

- Менеджмент: учебное пособие / В. Н. Зиновьев, И. В. Зиновьева. – Москва: Дашков и К, 2017. – 477 с.

- Менеджмент: пособие / И. В. Балдин, Г. Е. Ясников. – Минск: БГЭУ, 2017. – 305 с.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. – 672 c.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури; Пер. с англ. О.И. Медведь. – М.: Вильямс, 2016. – 672 c.

- Мясоедов, С.П. Основы кросскультурного менеджмента. Как вести бизнес с представителями других стран и культур: Учебное пособие / С.П. Мясоедов. – М.: ИД Дело РАНХиГС, 2016. – 256 c.

- KFC. Официальный сайт в России [Электронный ресурс] // URL: https://www.kfc.ru/

- Адаптация ребенка к школе (ОСОБЕННОСТИ АДАПТАЦИИ)

- Адаптация детей в условиях первого класса школы (Психологическая характеристика возрастных особенностей детей старшего дошкольного возраста (6-7лет))

- Соотношение государства и гражданского общества (Правовые основы)

- Теории происхождения права

- Раскрытие основных функций менеджмента и обоснование актуальности реализации этих функций на конкретном предприятии

- Оценка готовности детей к школе (Факторы готовности к школьному обучению)

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов (Понятие «язык программирования»)

- Планирование финансового результата деятельности организации

- Организационная культура и ее роль в современных организациях (на примере ООО «Пумори-Спорт», г. Екатеринбург)

- Понятие правонарушения 9 Общая характеристика правонарушений)

- Технология обслуживания клиентов в ресторане (Общая характеристика ресторации «Элит»)

- Менеджмент человеческих ресурсов (Критерии оценки управления человеческими ресурсами)