Прямые налоги и их место в налоговой системе РФ

Содержание:

Введение

На протяжении долгих лет формировалась система налогообложения. Изначально налоги взимались натуральных податей, они функционировали как дополнение к трудовой повинности или служили формой дани с покоренных народов, однако в связи с развитием товарно-денежных отношений налоги приобрели другое качество и стали взиматься в денежном эквиваленте.

Государство не может функционировать без применения налоговой системы. Именно за счет пошлин, налогов, взносов формируются финансовые ресурсы той или иной страны. Налоги обеспечивают реализацию

различных функций государства, в частности, социальной, экономической и других. Налоги идут на содержание здравоохранения, науки, социальной сферы и т.д. Налоги используют в уплате пенсий пожилым людям, студентам, то есть незащищенным слоям общества.

В сегодняшнем государственном строе применяется довольно сложная налоговая система, которая включает около сорока видов различных налогов. Причина в таком разнообразии заключается в обилии источников налогов: арендная плата, доход, зарплата, импорт и экспорт. Налоговая система поощряет экономический рост страны, именно от системы налогообложения напрямую зависит развитие государства. Данная тема является довольно актуальной, так как налоговая система – это быстро изменяющийся и развивающийся феномен, от которого зависит общее благосостояние всей страны в целом.

Цель курсовой работы: теоретическое изучаение прямых налогов и их функциональности в условиях рыночной экономики России.

Задачи работы:

- Сформулировать теоретическое определение термина «прямые налоги»

- Проанализировать сущность прямых налогов в их сравнительном анализе с косвенными налогами

- Рассмотреть основные виды прямых налогов

Объект исследования: налоговая система Российской Федерации

Предмет исследования: прямые налоги в налоговой системе РФ.

Теоретической и методической базой исседования послужили следующие документы: Налоговый Кодекс РФ, а также работы и научные исследования различных отечественных и зарубежных ученых по проблемам прямых налогов.

Глава 1. Теоретические основы прямого налогообложения

§1 Прямые налоги: понятие, сущность и виды

Среди многообразия экономических рычагов, способных воздействовать на рыночную экономику, главное место занимают налоги, прямые и косвенные. Их применение является одним из стратегических методов управления и обеспечения взаимосвязи интересов государства с интересами предприятий, независимо от их форм собственности и правового статуса.

Переход от административно-директивных методов управления к рыночным отношениям в начале 90-х годов, возникновение новых структур управления, изменение организационно-правовых форм и форм собственности организаций потребовали коренных изменений существовавшей системы налогообложения.

Новый этап развития страны принципиально по-новому определил в налоговой системе России роль и место прямого налогообложения организаций, правовая сущность которого заключается в отчуждении собственности налогоплательщика.

Для изучения прямых налогов необходимо для начала разобраться с теоретическими основами прямого налогообложения. Итак, что же такое налог?

Налоги – это денежная сумма, которая взимается с доходов физических и юридических лиц в пользу государства. Обычно налоги служат экономической базой, благодаря которой и существует государство.

Уплачивать налоги обязан абсолютно каждый житель страны, являющийся гражданином, однако необходимо достичь определенного возраста и социального статуса, чтобы стать обязанным платить налоги.

Поговорим о возникновении налогов в истории мира. Налоги, как сейчас, так и в древности, представляли основной источник финансирования для государства. Обязательные платежи существовали во все времена, а налогообложение имели и имеют по сей день как рыночные, так и нерыночные хозяйства.

Начальным этапом развития налогообложения является период древности и средних веков. Налоги появвились благодаря возникновению и образованию государства, товарного производства и государственного аппарата, который включал в себя чиновников, суды и армию. Налоги были неотъемлемым условием существования государств.

Изначально налоги представляли собой бессистемные платежи, которые были выражены в натуральной форме. Граждане были обязаны выполнять повинности личного характера, а именно: они участвовали в походах. Также в качестве налогов принимались продукты питания, снаряжение для армии и прочее.

В Афинах и Древнем Риме, к примеру, налоги вводились только во время военных действий. В качестве налогов государство взимало евнухов. То есть можно сказать, что взимание налогов было определено общесвенной необходимостью.

Однако позже, с развитием товарно-денежных отношений изменилась и форма налогов. Изначально налоги шли на построение дорог, дворцов, храмов. Теперь же они шли на содержание государство и стали главным источником государственного финансирования.

В древнем мире налоги сильно отличались от их современной формы, так что их можно вполне назвать квазиналогами, то есть они были неким дополнением к источникам государственного финансирования и могли быть выражены в добыче на войне, религиях. Квазиналоги являлись определенной переходной ступенью на пути развития налогов в сегодняшнем их понимании.

Интересно отметить, что в Древнем Риме ввели коммуналльные налоги на другие повинности. Август Октавиан решил изменить систему налогообложения: отменены откупа, переоценили провинции, появились кадастры, переписали население, ввели декларации и преемственность налоговой службы. В Древнем Риме основными платежами были единая подушная и поземельная подать, а косвенными – налог с оборота, наследственный налог и др. Налоги начали регулировать экономические отношения. Многие налоги перешли в Византию.

В Европе в 16 – 18 века налоговая система не существовала вовсе. Но, конечно же, существовало некое подобие налоговой системы. Налоги собирались откупщиками, это были единовременные поборы. Однако откупщики, имея довольно обширные возможности и права, собирали не только откуп, но и прибыль в свой карман.

В 17 – 18 веках начался новый этап в развитии системы налогообложения. Именно в этот период было введено деление налогов на прямые и косвенные. Также появились акцизы, подоходный и подушный виды налогов.

Однако, налоги могли быть и причиной мировых конфликтов между косударствами. В 19 веке количество налогов уменьшилось, однако стали более подробно изучать принципы налоговой системы, саму теорию и проблемы налогообложения. Во многом на такое теоретическое развитие и изучение системы налогов повлиял Адам Смит, который и сформулировал впервые принципы налоговой системы.

Налоги развивались в связи с ростом экономики и ппроизводства. После Первой Мировой войны прошли многочисенные налоговые реформы. Именно в этот период прямые и подоходно-прогрессивный налоги приобрели особую значимость для государства.

Налоги также стали различать по принципу платежеспособности и принципу получаемой выгоды.

В наше время налоговая система также изучается и развивается. Появляются аудиторские и инвестиционные компании. Налогообложение позволяет работать безвозмездно частные и государственные институты, такие как: пенсионный фонд, благотворительные организации.

Таким образом, мы видим, какое огромное значение для развития государства имеют налоги. Теперь стоит поговорить о самой классификации налогов.

При всем разнообразии налогов четкая классификация, устанавливающая их различия и сходства, имеет не только теоретическое, но и важное практическое значение. В прикладном аспекте она позволяет проводить анализ налоговой системы; осуществлять различные оценки и сопоставления по группам налогов, особенно в динамике за долгосрочный период, так как состав налогов и сборов менялся. В основе каждой классификации лежит определенный систематизирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей и другие.

Классификация по способу взимания, разделяющая налоги на прямые и косвенные, - это наиболее известная и исторически традиционная группировка налогов.

Существуют различные классификации налогов.

Наиболее существенное значение для современной теории и практики налогообложения имеет классификация налогов по способу взимания на прямые и косвенные. Но также существуют и другие виды налогов: аккордные и подоходные.

Подоходные делятся, в свою очередь на прогрессивные, регрессивные и пропорциональные.

Аккордные налоги, их величина устанавливается вне зависимости от дохода граждан страны.

Подоходные налоги – это налоги, величина которых вычисляется в зависимости от процента, взимаемаемого с дохода.

Прогрессивные налоги подразумевают, что средняя налоговая ставка может повышаться с увеличение размера дохода.

Регрессивные налоги подразумевают то, что ставка налога наоборот может быть снижена при росте дохода.

Пропорциональные налоги означат, что они могут быть вычеслены вне зависимости от величины дохода, который подвергается налогообложению. Подробнее можно рассмотреть всю классификацию налогов на Рисунке 1.

Рисунок 1 – Виды налогов в системе Российской Федерации.

Рисунок 1 – Виды налогов в системе Российской Федерации.

Прямые налоги - налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика.

Прямые налоги могут быть реальными и личными. В группу прямых налогов входит большое количество различных видов налогов. Это и имущественный налог, и налог на доходы, и налог на прибыль корпораций и организаций. Налог на полученное наследство или налог дарения. Видов прямых налогов множество, мы подробнее их рассмотрим во втором параграфе курсовой работы.

Однако на данном этапе работы необходимо обратиться к исторической справке возникновения прямого налогообложения, чтобы лучше понять, почему именно прямые налоги являются важнейшим элементом налоговой системы нашей страны.

Древнерусское государство, как известно, было объединено в конце 9 века. Тогда тоже существовала разновидность прямого налога. Ею являлась дань, которая взималась с населения. С ростом и развитием Киевского государства дань преобразовалась в подать. Единицей обложения мог выступать дым, который определял, в свою очередь, количество печей и труб в домохозяйстве, либо плуг, который определял количество пашни.

Интересно отметить, что в Закавказье, например, налоги уплачивали в качестве каких-либо материальных вещей, например, мехов вплоть до 20 века.

Позже, с 1556 года были проведены реформы государственного и местного управления, ликвидировались кормления, упразднялась власть наместников, на их место пришли губные и земские учреждения.

Система уплаты прямых налогов главным образом была изменена в период правления Петра Первого. Тогда осуществился переход от подворного налогообложения к подушной подати.

Подушная подать представляла собой вид прямого личного налогообложения, которая взималась с «души», однако это не касалось привилигированных сословий. Подушная подать взималась в размерах, которые не зависели от размера дохода или имущества. Объектом налогообложения, в свою очередь, становилась мужская душа, а не двор, как это было ранее.

С конца 18 века подушный налог стал главной статьей доходов государства. Он составлял более половины всех доходов. Плательщиками стали все разряды.

Таким образом, мы видим, насколько богата и разнообразна история развития прямых налогов в нашей стране. Именно поэтому, прямые налоги так важны для государства.

Нужно сказать, что прямые налоги имеют ближайшее отношение к определенному доходу или имуществу налогоплательщика, хотя в то же время косвенные налоги уплачиваются с помощью посредников, которые являются производителями товаров, облагаемых налогом.

Такое деление налогов на прямые и косвенные встречается в литературе еще 15 и 16 веков. Прямые налоги могут быть реальными, ими облагаются различные виды имущества налогоплательщика, а также личными, эти виды прямого налога, в свою очередь, взимаются, отталкиваясь от размера доходов плательщиков.

Если сравнить косвенные и прямые налоги, можно сказать, что прямые налоги имеют больше достоинств. К примеру, прямые налоги способствуют получению государством стабильного и постоянного дохода, так как прямые налоги взимаются с имущества и доходов жителей, а эти факторы, в свою очередь, имеют тенденцию к возрастанию.

Потребление, которое облагается налогом при косвенных налогах, не отличается постояноством. Оно может колебаться в зависимости от самых различных причин. Государство получает чистый и устойчивый доход от прямых налогов, при этом, расходы взимания прямых налогов также существенно ниже.

Наконец, немаловажное значение имеет, в социальном отношении, то обстоятельство, что в прямых налогах правительство предъявляет свои требования непосредственно плательщику, который ясно представляет себе свою податную обязанность и привыкает поэтому сознательно относиться к участию граждан в общих расходах государства и приобретает интересы к вопросам, касающимся финансового хозяйства отечества.

Таким образом, на стороне прямого обложения, по сравнению с косвенным, имеются несомненные преимущества финансового, экономического и социального свойства и, казалось бы, что прямые налоги должны преобладать в податных системах современных государств. В действительности, однако, этого нет, что объясняется двумя обстоятельствами.

Во-первых, прямые налоги, при всех своих достоинствах, представляют, с фискальной точки зрения, то неудобство, что, будучи приурочены к имуществу или доходу плательщиков, они, за исключением более достаточных классов, не могут служить для обложения в достаточной мере массы населения, принадлежащей к бедному классу: для последней цели оказываются более взимаемыми косвенные налоги на предметы первой необходимости.

Во-вторых, податные системы, вообще, развивались повсюду под влиянием борьбы экономических интересов отдельных классов населения, причем перевес в этой борьбе в большинстве государств принадлежит до сих пор тому классу населения, который экономически является более сильным.

Существует еще множество видов налогов, о которых также стоит поговорить.

Косвенные налоги - налоги, которые включаются в цену товаров, работ, услуг.

Существует и другой вариант данных определения прямых и косвенных налогов:

Прямые налоги - подоходно-поимущественные налоги, т. е. те которые уплачиваются налогоплательщиком самостоятельно, исходя из знания величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки.

Косвенные налоги – это налоги на потребление

Современное представление о делении налогов на прямые и косвенные сложилось в результате многовекового развития. Рассмотрим историческую эволюцию представлений о критериях деления налогов на прямые и косвенные. Эти критерии включают:

- критерий перелагаемости;

- критерий способа налогообложения и взимания;

- критерий платежеспособности.

Согласно первому критерию перелагаемость налогов возможна только в процессе обмена, результатом которого является формирование цен.

Посредством обменных и распределительных процессов определенный законодательством плательщик налога имеет возможность переложить налоговое бремя на иное лицо - носителя налога. Иными словами, лицо, на которое формально возложена обязанность быть плательщиком налога, и лицо, фактически уплачивающее данный налог - это не обязательно одно и то же лицо.

В соответствии с рассмотренным критерием окончательным плательщиком прямых налогов становится лицо, которое получает доход.

Недостатком критерия деления налогов на прямые и косвенные по их перелагаемости являлось то, что многие прямые налоги на практике перелагаются не хуже косвенных, а косвенные перелагаются далеко не всегда и иногда не полностью. Прямые налоги при определенных обстоятельствах также могут быть переложены на потребителя посредством действия ценового механизма.

Так, по мнению доктора экономических наук, профессора Б. Х. Алиева, по способу взимания все налоги классифицируются на три группы:

- прямые налоги;

- косвенные налоги;

- пошлины и сборы.

Под прямыми налогами понимаются налоги на доходы и имущество, под косвенными - налоги на товары и услуги. В разряд пошлин и сборов Б. Х. Алиев включает все остальные налоговые платежи, не попавшие в два первых разряда. Именно данная классификация, на мой взгляд, является самой оптимальной, потому что в полной мере отображает систему сегодняшних налогов.

В группу прямых налогов входят налог на землю (земельный), налог на добычу полезных ископаемых, налог на транспорт (транспортный), налог на воду (водный), налог на игорный бизнес, а также, единый налог на вмененный доход.

Также существует еще одно масштабное деление налогов на виды, которое включает в себя такие виды налогов, как: федеральные, региональные и местные. Данное деление осуществялется на основе территориального признака. Важно также отметить виды налогов, которые включены в эти три основные группы. Федеральные налоги включают в себя НДС, акцизы, водный налог, единый социальный налог и многое другое. Региональные налоги : это налог на имущество организаций, транспортный, налог на игорный бизнес. Местные налоги включают в себя земельный и налог на имущество физических лиц.

Мы видим, таким образом, что существует огромное количество видов налогов. В следующем параграфе речь более подробно пойдет о прямых налогах, их видах и порядке взимания и установления.

§2. Общая характеристика прямых налогов, взимаемых в РФ

Вспомним, что такое прямой налог. НК РФ (п.1 ст.8) определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Налоговый кодекс Российской Федерации (п.1 ст.8)

Отметим, что налогоплательщиками обычно могут быть организации, физические лица, ИП, которые обладают признанным объектом налогооблажения земельным участком на праве собственности или на праве бессрочного пользования.

Налогоплательщиками не могут быть организации и физические лица, которые обладают земельными участками, которые находятся у них на праве безвозмездного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не являются объектом налогообложения:

земельные участки, изъятые из оборота; земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия, включенными в список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; земельные участки, ограниченные в обороте, предоставленные для обеспечения обороны, безопасности и таможенных нужд; земельные участки из состава земель лесного фонда; земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Существует специальная налоговая база, она определяется как кадастровая стоимость в отношении участка земли по состоянию на 01.01 года, который является налоговым периодом. При этом нужно отметить, что взимаемый с граждан налог может составлять сумму, уменьшенную на 10 тысяч рублей для отдельных категорий налогоплательщиков.

Организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного пользования. (в ред. от 28.11.2009).

Индивидуальные предприниматели обяза выплачивать налоги, которые определяются в отношении участков земли, которые используются предпринимателями в их профессиональной деятельности.

Налоговая база в данном случае определяется на основе сведений государственного кадастра недвижимости о каждом участке земли, который принадлежит индивидуальному предпринимателю на праве постоянного пользования или праве пожизненного наследования.

Относительно физических лиц, налоговая база определена налоговыми органами согласно тем сведениям, которые предаставляются в органы теми организациями, которые осуществялют кадастровый учет и ведут кадастр недвижимости государства.

Как правило, календарный год составляет налоговый период. При этом существуют также и отчетные периоды, которые, в свою очередь, составляют один квартал, полугодие или девять месяцев. Также орган муниципального образования может не устанавливать отчетный период.

Налоговая ставка определяется согласно законам представительных органов муниципальных образований, она не должна превышать трех десятых процента в отношении участков земли.

Налоговые льготы. Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения.

Поговорим об уплате налога и отчетности. Организации и индивидуальные предприниматели исчисляют сумму налога (авансовых платежей) самостоятельно.

Не ранее 1 февраля года, следующего за истекшим налоговым периодом, уплачивают земельный налог и представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Организации и индивидуальными предпринимателями, уплачивающие авансовые платежи по налогу, не позднее последнего числа месяца, следующего за истекшим отчетным периодом, уплачивают авансовый платеж и представляют в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам.

Сумма налога (авансовых платежей) исчисляется налоговыми органами. Уплата налога осуществляется на основании налогового уведомления. В течение налогового периода может быть установлено не более двух авансовых платежей по налогу. Налог и авансовые платежи уплачиваются в бюджет по месту нахождения земельных участков в порядке и сроки, установленные актами представительных органов муниципальных образований.

Существует большое количество различных видов прямых налогов. Подробнее можно рассмотреть их на Рисунке 2.

Рисунок 2 – Виды прямых налогов в РФ.

Теперь подробнее разберем отдельные наиболее значимые на наш взгляд виды прямых налогов.

Транспортный налог.

Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, при усовии, что эти транспортные средства являются объектом налогообложения.

По транспортным средствам, которые зарегестрированы на физических лиц, приобретенным и переданным на основании доверенности до 30.07.2002г., налогоплательщиком является лицо, которое указанно в доверенности. Лица, на которых зарегистрированы транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче транспортных средств по доверенности.

Не признаются налогоплательщиками лица, являющиеся организаторами Олимпийских игр и Параолимпийских игр в городе Сочи, в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением Олимпийских и Параолимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта. (п. введен 01.12.2007, действует до 1 января 2017г.).

Объектом налогообложения становятся автомобили, мотоциклы, мотороллеры, автобусы, самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Налоговая база может быть определена:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных в пунктах 1-3 - как единица транспортного средства.

Налоговый период составляет календарный год. Отчетные периоды для организаций – это первый квартал, второй квартал, третий квартал.

Существует также налог на добычу полезных ископаемых. В данном случае налогоплательщики – это ИП и организации, признанные пользователями земных недр.

Налогоплательщика обязаны поставить на учет либо в зависимости расположения организации, либо в зависимости от нахождения участка недр.

Объектами, которые облагаются налогом, могут быть полезные ископаемые, которые добываются на территории России, полезные ископаемые, которые извлечены из отходов, ископаемые, которые добываются из недр за пределами РФ.

Налоговым периодом в данном случае служит один месяц в календаре. Налоговая база определяется как цена добытых ископаемых, однако в этот перечень не входит нефть, попутнй газ, газ природный.

Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом по месту нахождения каждого участка недр. По полезным ископаемым, добытым за пределами РФ, налог уплачивается по месту нахождения организации или месту жительства индивидуального предпринимателя.

Водный налог.

Налогоплательщиками являются организации и физические лица, осуществляющие специальное и (или) особое водопользование.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров или решений, заключенных и принятых после введения в действие Водного кодекса.

Объект налогообложениямогут быть следующие виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины на плотах и кошелях.

Налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

Поговорим еще об одной разновидности прямого налога – игровом налоге, а именно, налоге на игорный бизнес. В данном случае налогоплательщик – это организация или ИП, которые осуществляют предпринимательскую деятельность в игорном бизнесе.

Существует большое разнообразие объектов, с которых взимается налог. В данную категорию входят различные объекты и предметы игровой деятельности, это и игровой стол, и автомат, используемый в игре, и касса тотализатора, и касса в букмекерской конторе.

Данные объекты, с которых взимает налог, необходимо зарегистрировать в налоговом органе. Регистрацию осуществляет налоговый орган. И периодом налогооблажения здесь является календарный месяц.

Налоговые ставки устанавливаются законами субъектов РФ в следующих пределах:

· за игровой стол - от 25 тысяч до 125 тысяч рублей;

· за игровой автомат - от полутора до 7 с половиной тысяч рублей;

· за кассу тотализатора или букмекерской конторы - от 25 тысяч до 12 с половиной тысяч рублей.

В случае если ставки налогов не установлены законами субъектов, устанавливаются ставки:

· за игровой стол – 25 тысяч рублей;

· за игровой автомат – полторы тысячи рублей;

· за кассу тотализатора или кассу букмекерской конторы – 25 тысяч рублей.

Налог на землю, земельный налог

В данном случае налогоплательщиком выступает организуация, ИП, либо физические лица при условии, что они обладают неким земельным участком, который выступает в качестве объекта налогообложения с правом собственности и постоянного пользования, а также правом наседуемого владения. Земельные участки в данном случае должны распологаться в пределах муниципальных образований, на территории которых введен земельный налог.

При этом, важно отметить, что не признаются объектами налогообложения земельные участки, которые были изъяты из оборота, которые находятся в ограничении оборота, участки, признанные памятниками культурного наследия, заповедники, памятники наследия археологии, земельные участки, входящие в состав земель лесного фонда, участки, принадлежащие государству и пр.

Налоговая база определяется по каждому земельному участку по состоянию на 1 января года, который является налоговым периодом. Налоговая база определяется как кадастровая стоимость. При этом, организация в праве самостоятельно определять налоговую базу на основании сведений государственного кадастра недвижимости.

Физические лица, которые являются индивидуальными предпринимателями, также самостоятельно могут определять налоговую базу относительно земельных участков, которые используются в предпринимательской деятельности ими.

Налоговая ставка устанавливается законами представительных органов муниципальных образований (законами городов федерального значения) и не может превышать:

- 0,3% в отношении земельных участков:

- отнесенных к землям с/x назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для с/x производства (в ред. от 28.11.2009);

-занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

- для личного подсобного хозяйства, садоводства, огородничества или животноводства;

-1,5% в отношении прочих земельных участков.

Также существуют и определенные налоговые льготы. Но для получении таких льгот лицо, которое признается налогоплательщиком, обязано предоставить определенные соответствующие документы на земельный участок.

Существуют также прямые личные налоги, сюда входит налог на доходы физических лиц. Налогоплательщиками в данном случае являются физические лица, которые являются налоговыми резидентами нашей страны, лица, которые получают доходы от источников Российской Федерации, хотя при этом и не являются налоговыми резидентами государства.

Налоговыми резидентами также признаются военносужащие, сотрудники органов власти, которые могут работать за пределами страны. В данном случае объектом, который подвергается налогообложению, является доход, получаемый налогоплательщиком.

Налоговая база определена всеми видами дохода налогоплательщиков, который может быть получен как в денежной, так и в натуральной форме. Сюда входят и доходы в виде материальной выгоды.

Налоговым периодом является календарный год.

Особенности определения налоговой базы:

1. При получении доходов в натуральной форме

2. При получении доходов в виде материальной выгоды

3. По договорам страхования (в т.ч. обязательного пенсионного страхования)

4. В отношении доходов от долевого участия в организации

5. По операциям с ценными бумагами и финансовыми инструментами срочных сделок

6. При получении доходов в виде процентов по вкладам в банках

7. По операциям займа ценными бумагами (введена ФЗ от 25.11.2009 № 281-ФЗ)

Таким образом, мы видим большое разнообразие видов прямых налогов, все они обеспечивают реализацию важнейших функций, о которых речь пойдет в следующей главе данной курсовой работы.

Глава 2. Функции прямых налогов и анализ динамики уплаты прямых налогов.

§1. Функции прямых налогов

Безусловно, налоги – это неотъемлемая часть функционирования любого государственного аппарата. Как уже отмечалось ранее, именно благодаря налогам государство может стабильно функционировать, обеспечивая гражданам безбедное существование. Налоговая система признана регулировать и балансировать экономические отношения между гражданами. Именно благодаря налогам формируются пенсии для пожилых людей, стипендии для студентов и так далее. Можно сказать, что налоги нормализуют отношения между людьми в государстве. Они направлены на защиту нестабильных слоев населения.

Прямые налоги обладают большим количеством различных осущетсвляемых функций.

- Увеличение, обогащение бюджета государства. Это наиважнейшая функция прямых налогов, которая обеспечивает стабильность экономической системы, о которой было написано выше.

- Пополнение бюджета регионов страны

- Контроль за работой бизнеса

- Борьба с неравенством между социальными классами в России

Также существуют три основных функции, которые присущи налогам:

- Фискальная функция. Она заключается в том, что за счет уплаты налогов государство получает финансы, которые, в свою очередь, способствуют содержанию как государства, так и местного самоуправления. Благодаря фискальной функции в государстве происходит множество процессов, которые способствуют сохранению баланса в экономической сфере страны:

- Достижение баланса между расходами и доходами в бюджете страны

- Обеспечение выполнения задач и функций государства

- Сохранение и поддержание социальной стабильности

- Развитие уровня обеспеченности социальной инфраструктуры как в стране в целом, так и в отдельных регионах, в частности

- Следующей важнейшей функцией налогов является регулирующая. Она осуществляется с прмощью применения налогового механизма, а именно: налоговых ставок, льгот, которые в своей совокупности иегулируют темп и пропорции экономического роста, стимулируют или затормаживают темпы развития отдельных регионов или отраслей, стимулируют или ослабляют накопление капитала.

- Распределительная функция. Данная функция заключается в том, чтобы перераспределять доходы государства для решения основных социальных задач нашей страны.

Важно также отметить характерные черты налога как платежа:

- Обязательность, то есть от уплаты налога невозможно уклониться.

- Индивидуальная безвозмездность

- Отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления

- Направленность на финансирование деятельности государства или муниципальных образований.

С помощью налогов у государства появляется возможность перераспределить прибыль, полученную от доходов граждан или предприятий. Данная прибыль, в свою очередь, направляется на нужды государства и, в основном, поддержание социальной сферы общества.

- Следующей важнейшей функцией налогов является контрольная функция, которая заключается в создании условий для произвдения оценки пропорций в общественном производстве государства между спросом и предложением, темпами развития экономики в регионах, между крупным, средним и малым бизнесом. Также данная функция является определенным гарантом исполнения налоговых обязательств. Контрольная функция обеспечивает соблюдение законодательства относительно полноты сбора налогов и определение ответственности тех, кто не выполняет обязательства, которые предписаны законом страны.

В условиях острой конкуренции, свойственной рыночной экономике, налоги становятся важным инструментом независимого контроля за эффективностью финансово-хозяйственной деятельности. В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом.

Налоги и их функции отражают объективные закономерности налоговых отношений.

Налогоплательщики – это юридические или физические лица, граждане, а также предприятия, организации, независимо от их формы собственности. Самостоятельный источник дохода является основным признаком плательщика налога.

Таким образом, мы видим, насколько важны прямые налоги. Именно прямые налоги позволяют обеспечивать социальное страхование каждого гражданина нашей страны.

§2. Анализ динамики уплаты прямых налогов в РФ

Проанализируем динамику упрлаты прямых налогов в нашей стране на примере статистики за 2008 год.

Таблица 1. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2007-2008 гг.

|

млрд. рублей |

|||||

|

2007 год |

2008 год |

в % к 2007 году |

|||

|

Всего поступило в бюджетную систему РФ |

8 643,5 |

10 042,8 |

126,1 |

||

|

в том числе: |

|||||

|

Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

7 360,1 |

8 555,7 |

124,9 |

||

|

Государственные внебюджетные фонды |

1 283,1 |

1 577,2 |

132,9 |

||

|

млрд. рублей |

|||||

|

2007 год |

2008 год |

в процентах к 2007 году |

|||

|

Налоги и сборы - всего (вкл. ЕСН) |

7 360,1 |

8 455,7 |

114,9 |

||

|

в федеральный бюджет (вкл. ЕСН) |

3 747,5 |

4 078,7 |

108,8 |

||

|

в консолидированные бюджеты субъектов РФ |

3 612,4 |

4 377,0 |

121,2 |

||

|

из них: |

|||||

|

Налог на прибыль организаций |

2 172,2 |

2 513,0 |

115,7 |

||

|

в федеральный бюджет |

641,3 |

761,1 |

118,7 |

||

|

в консолидированные бюджеты субъектов РФ |

1 530,6 |

1 751,9 |

114,4 |

||

|

Налог на доходы физических лиц |

|||||

|

в консолидированные бюджеты субъектов РФ |

1 266,1 |

1 665,6 |

131,6 |

||

|

Единый социальный налог в федеральный бюджет |

405,0 |

506,8 |

125,1 |

||

|

Налог на добавленную стоимость |

|||||

|

на товары (работы, услуги), реализуемые на территории Российской Федерации*) |

1 390,4 |

998,4 |

71,8 |

||

|

на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

34,3 |

40,3 |

117,4 |

||

|

Акцизы |

289,9 |

314,7 |

108,6 |

||

|

в федеральный бюджет |

108,8 |

125,2 |

115,1 |

||

|

в консолидированные бюджеты субъектов РФ |

181,0 |

189,4 |

104,6 |

||

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

1 235,1 |

1 742,6 |

141,1 |

||

|

в федеральный бюджет |

1 157,4 |

1 637,5 |

141,5 |

||

|

в консолидированные бюджеты субъектов РФ |

77,8 |

105,1 |

135,2 |

||

|

в том числе: |

|||||

|

налог на добычу полезных ископаемых |

1 197,4 |

1 708,0 |

142,6 |

||

|

в федеральный бюджет |

1 122,9 |

1 604,7 |

142,9 |

||

|

в консолидированные бюджеты субъектов РФ |

74,5 |

103,4 |

138,8 |

||

|

из него нефть: |

1 070,9 |

1 571,6 |

146,8 |

||

|

в федеральный бюджет |

1 017,3 |

1 493,0 |

146,8 |

||

|

в консолидированные бюджеты субъектов РФ |

53,6 |

78,6 |

146,7 |

||

|

млрд. рублей |

|||||

|

2007 год |

2008 год |

в процентах к 2007 году |

|||

|

Государственные внебюджетные фонды - всего |

1 283,2 |

1 577,1 |

122,9 |

||

|

в том числе: |

|||||

|

Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) |

1 014,9 |

1 251,4 |

123,3 |

||

|

Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) |

64,1 |

74,0 |

115,5 |

||

|

Федеральный фонд обязательного медицинского страхования (ФФОМС) |

71,8 |

89,3 |

124,4 |

||

|

Территориальные фонды обязательного медицинского страхования (ТФОМС) |

132,5 |

162,4 |

122,6 |

||

|

*) темп роста НДС в сопоставимых условиях - 108% |

|||||

Из данной таблицы мы аидим, что в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, эта сумма представляет на 8,8% больше, чем в 2007 году.

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления налога на доходы физических лиц в консолидированные бюджеты субъектов РФ в 2007 году составили 1 665,6 млрд. рублей. По сравнению с 2006 годом поступления выросли на 31,6%.

Проанализировав таблицу, видим, что поступление налогов увеличивается с каждым годом, что является непременно положительным аспектом, так как именно за счет налогов пополняется общая казна государства, а значит, появляются дополнительные ресурсы для обеспечения экономической и социальной стабильности в обществе.

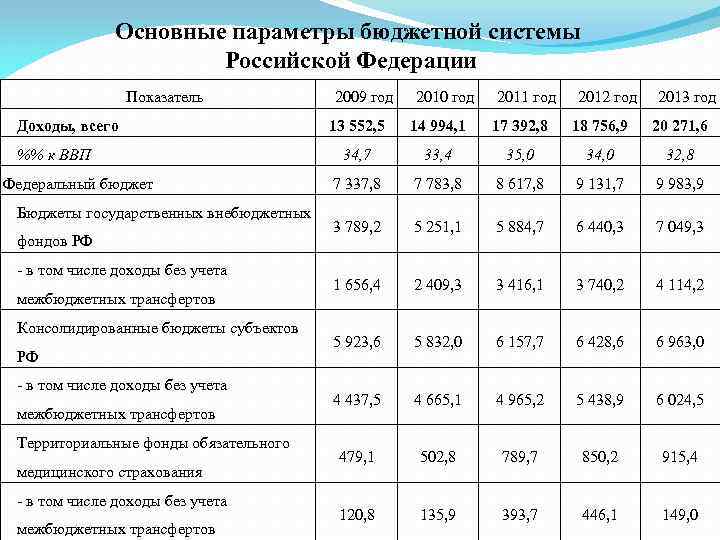

Проанализируем доходы Российской Федерации в период за 2009 – 2013 годы. (см. Рисунок 3).

Рисунок 3 – Основные параметры бюджетной системы Российской Федерации в период за 2009 – 2013 года.

Можем заметить, что доходы с каждым годом увеличивались. Это является определенно положительной тенденцией, так как доходы страны могут быть распределены на значимые нужды государства. Можно с уверенностью сказать, что налоги являются гаранитией пополнения государственного бюджета.

Заключение

Таким образом, в данной курсовой работе были рассмотрены различные виды налогов в РФ. Основной аспект изучения был сделан на прямом налоге. Были рассмотрены виды прямых налогов, их функции, проанализирована динамика уплаты прямых налогов в Российской Федерации. Очевидно, что прямые налоги – это неотъемлемая и важная часть налоговой системы нашей страны. Именно прямые налоги позволяют обогощаться государственной казне, поэтому стоит изучать данное явление, чтобы гарантировать развитие экономической системы нашей страны.

Список использованной литературы

Налоговый кодекс Российской Федерации. Официальный текст

Александров И.М. Налоговые системы России и зарубежных стран. - М.: Бератор - Пресс, 2011. - 134 с.

Барулин С.В. Теория и история налогообложения: Учеб. пособие. - М.: Экономистъ, 2011. - 421 с.

Барулин С.В., Макрушин А.В., Тимошенко В.А. Налоговая политика России: Монография. - Саратов: Сателлинг, 2012. - 145 с.

Лыкова Л.Н. Налоги и налогообложение в России: Учебник. - 2-е изд., перераб. и доп. - М.: Дело, 2011. - 334 с.

Лыкова Л.Н. Проблемы сбалансированности Российской налоговой системы //Финансы. - 2010. - № 5. - С. 22-25.

Налоги и налогообложение / Под ред. Б.Х.Алиева. - М.: Финансы и статистика, - 2009. - 334 с.

Пансков В.Г. Налоги и налоговая система РФ: Учебник. - М.: Финансы и статистика, 2011. - 463 с.

Смит А. Исследования о природе и причинах богатства народов / Пер. с англ. - М.: Прогресс, 2011. - 306 с.

Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2010. - 228 с.

Юткина Т.Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2009. - 429 с.

Жидкова, Е.Ю. Налоги и налогообложения. Учебник 2009г.

- Понятие оперативно-розыскной деятельности (Общая характеристика режима оперативно-розыскной деятельности)

- Анализ технологии работы по организации отдыха и развлечений на примере гостиницы “Марат”, г. Ялта

- Корпоративная культура в организации(Понятие корпоративной культуры)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Налоговая система России: структура, принципы построения и виды налогов и сборов))

- Технологии и методы продаж в гостиничном бизнесе (Особенности и многообразие услуг гостиничного бизнеса))

- Формирование молодежного спроса на продукт сети кафе «МУ-МУ.»

- Понятие и признаки правового государства

- Интернет-маркетинговые решения для аптеки и фармацевтических товаров. Анализ применения интернет-маркетинга для аптеки ООО «Ригла»

- Анализ особенностей нормативно правовых актов федеральных органов исполнительной власти

- Барьеры на пути эффективных коммуникаций

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАБОТЫ КОМПЬЮТЕРА

- Стратегия диверсификации компании (по выбору) (Теоретические основы стратегии диверсификации))