Распределение и использование прибыли как источник экономического роста (на примере ООО «Верона»)

Содержание:

Введение

Актуальность исследования. Результаты финансовой деятельности, в том числе прибыль организации, которые формируются по итогам отчётного периода, могут быть использованы руководством предприятия по усмотрению, но с учётом действующего законодательства, устава организации или учредительными документами. Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Прибыль отражает положительный финансовый результат. В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и цели общества – удовлетворения общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе.

На современном этапе развития экономики и финансового анализа в теоретических источниках достаточно много внимания уделяется изучению формирования распределения прибыли и финансовых результатов организации. Финансовый результат организации может быть разделён на различные цели, так называемые фонды специального назначения. В теоретических источниках речь идёт о фондах накопления, фондах потребления, специальных фондах и резервах организации, которые организация посчитает нужным сформировать, а также о резервном фонде. Суммы, которые будут отчисляться в фонды специального назначения, руководство организации определяет самостоятельно, но, опять же, с учетом учредительных документов, в том числе устава организации. Также в данном случае будут учитываться мнения учредителей и участников предприятия. Происходит это потому что управление прибылью занимает одно из ведущих мест в деятельности организации и максимально влияет на финансовое состояние организации, показывая успешность теоретических источников. Подчёркивается точка зрения, согласно которой грамотное формирование и распределение прибыли организации, соответствует длительности и успешности нахождения организации на конкурентном рынке. Именно эти вопросы и послужили отправной точкой для выбора темы работы.

Целью данной работы является изучение теоретических и практических аспектов распределения и использования прибыли предприятия как основного источника экономического роста организации (на примере ООО «Верона»).

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и экономическое значение прибыли предприятия;

- провести анализ прибыли предприятия;

- разработать пути совершенствования использования прибыли на предприятии.

Объектом изучения является ООО «Верона».

Предметом исследования является прибыль предприятия.

Методологической основой исследования явились законодательные и нормативные акты, регулирующие механизм распределения финансовых результатов на предприятиях различных форм собственности.

В процессе работы над работой использованы законодательные и нормативные акты, учебная, научная и методическая литература видных ученых экономистов по экономическому и финансовому анализу.

Теоретической базой настоящего исследования следует считать литературу, относящуюся к категории учебной и монографической, а также статьи в журналах, газетах, периодике. При написании работы использовались труды таких авторов, как: Донцова Л.В., Ковалев В.В., Ушаева С.Н., Тютюкина Е.Б. и многих других. Рассматриваемая литература относится к теме исследования, к объекту работы. В том числе, к теоретической базе исследования стоит отнести также труды авторов-экономистов в зарубежной и отечественной экономике.

Глава 1. Понятие и экономическое значение прибыли предприятия

1.1 Сущность прибыли как основного финансового показателя: ее распределение и использование

Финансовым результатом, который определяет эффективность деятельности любой организации, предприятия является прибыль. Но, также стоит отметить, что в результате финансовой деятельности организации, некоторые операции и действия, совершаемые организацией, могут приводить к появлению убытков. Конечно, убытки относятся к факторам, снижающим показатели финансовой деятельности организации. Прибыль организации это разница между полученными доходами по результатам деятельности и расходами, которые необходимо сделать в процессе функционирования организации. Прибыль является показателем экономического эффекта деятельности.[1]

Анализ формирования, использования и распределения прибыли проводится с одной определенной целью, чтобы узнать насколько организация успешна и будет ли успешна в будущем.

Одним из основных налогов, регулируемых законодательством Российской Федерации является налог на прибыль. Вторым важным налогом является налог на имущество организаций. Кроме названных налогов, существуют еще ряд налогов, налоговых сборов и обязательных платежей, которые должны быть уплачены организацией в бюджет государства.[2]

Оставшаяся после уплаты налогов, налоговых сборов и обязательных платежей прибыль может использоваться руководством организации по своему усмотрению, но в рамках законодательства Российской Федерации, а также с опорой на поставленную цель дальнейшей деятельности организации, поддержания ее финансового состояния.[3]

В том числе прибыль может быть перенаправлена на выпуск дополнительных акций организации. Все разработанные руководством организации мероприятия на реализацию которых должна быть перенаправлена оставшаяся прибыль, должны иметь характер развития, расширение производства, то есть, в данном случае, следует говорить о перенаправлении оставшейся прибыли на покупку нового оборудования, либо усовершенствование уже имеющегося оборудования.[4] Также прибыль должна быть использована на выплаты заработной платы работникам либо социальные льготы персоналу предприятия. Оставшуюся прибыль также можно перераспределить на материальное стимулирование персонала организации или другие цели, которые «в данный момент не связанны с производством продукции организацией, но могут повлиять в дальнейшем на среднесрочное или долгосрочное планирование деятельности организации».[5]

Прибыль организации это разница между полученными доходами по результатам деятельности и расходами, которые необходимо сделать в процессе функционирования организации. Прибыль является показателем экономического эффекта деятельности. Анализ формирования, использования и распределения прибыли проводится с одной определенной целью, чтобы узнать насколько организация успешна и будет ли успешна в будущем.[6]

В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы.

В современных теоретических источниках выделяют несколько видов прибыли в финансовой деятельности организации. Классификация прибыли производится по методу исчисления. Так, в теоретических источниках выделяется бухгалтерская прибыль, налоговая прибыль, а также экономическая прибыль. [7]

Экономическая прибыль в теоретических источниках определяется как доходы за минусом издержек. Издержки в данном случае учитываются только экономические, в том числе, вмененные издержки «(или, как называют их некоторые авторы, альтернативные издержки). Чаще всего экономическую прибыль легко рассчитать отняв от показателей бухгалтерской прибыли сумму нормальной прибыли организации».[8]

Бухгалтерской прибылью следует называть прибыль организации, которую предприятие получает от ведения предпринимательской деятельности. Бухгалтерская прибыль чётко отражается в бухгалтерских регистрах, но, при этом, без учета не зафиксированных издержек, которые не были отражены документально; в том числе, к бухгалтерской прибыли относится упущенная выгода.[9]

К различию бухгалтерской и экономической прибыли следует отнести тот факт, что бухгалтерская прибыль не дает представление о реальном экономическом содержании прибыли, полученном организацией в течение отчётного периода. Соответственно, бухгалтерская прибыль не дает представление о реальном положении дел в организации. Экономическая прибыль дает четкое представление о том, как функционировало предприятие в течение отчётного периода, и как в дальнейшем будет осуществляться деятельность организации.

К налоговой прибыли относится прибыль организации, которая учитывается с целью уплаты налогов и сборов. Эта сумма вычитается из общей прибыли организации, полученной в результате финансовой деятельности.

В результате финансовой деятельности, организация получает прибыль, либо работает в убыток. Именно в рамках соотношения прибыли или убытка организации, следует говорить о финансовом результате. Именно поэтому, показатели доходов и расходов организации являются основными в рамках проведённого анализа формирования прибыли организации в рамках отчётного периода.

При проведении анализа формирования, распределения и использования прибыли было отмечено, что на размер полученной в результате деятельности организации прибыли, влияют многие факторы.[10]

Эти факторы называют внутренними и внешними в зависимости от того в какой сфере деятельности организации они находятся.[11] Внешние факторы не могут зависеть от предпринимательской деятельности и влияют на неё извне. Также к сфере внешних факторов следует отнести степень развития экономики государства, меры регулирования экономической деятельности государством, возможные предоставленные льготы организациям со стороны государства, либо ограничения в сфере деятельности организации.

Также к внешним факторам следует отнести так называемые климатические факторы, то есть факторы природные; факторы, которые влияют на дополнительные затраты предприятия, тем самым уменьшая планируемую прибыль, например, транспортные факторы. Но, в данном случае, можно говорить о том, что одна организация получит прибыли меньше планируемой, например, используя услуги транспортной компании.[12] Но, в тоже время, транспортная компания получит прибыль увеличенную а не ту, которая планировалось, так как их услугами воспользуется первая компания. К внешним же факторам можно отнести изменения в сфере ценообразования, в том числе в рамках государства, или в рамках недобросовестной конкуренции, когда разные компании поднимают либо снижают стоимость продукции без учета внешней среды.[13]

К внешним же факторам относятся повышение, либо понижение тарифов на услуги или транспортные перевозки; возможность внедрения скидок, либо надбавок на себестоимость продукции; увеличение минимальной заработной платы, подтвержденной указами государственных органов. Также к внешним факторам относятся уровень налогов и налоговых сборов, принятых в государстве, при этом учитываются также налоговые льготы и надбавки и так далее.[14]

Внутренние факторы могут влиять на финансовую деятельность организации изнутри. К внутренним факторам следует отнести: количество заключенных договоров в рамках организации на поставку либо реализацию продукции, грамотное формирование системы оплаты труда персонала, показатели производительности труда в рамках организации и эффективное управление уровнем производительности труда, рост либо снижение прочие прибыли организации и так далее. Также к показателям финансовых результатов деятельности организации следует отнести показатели формирования, распределения и использования прибыли организации в рамках отчётного периода, показатели рентабельности, финансового состояния, доходов и расходов организации в рамках отчётного периода, а также показатели грамотного расходования полученной прибыли.[15]

Итак, финансовым результатом, который определяет эффективность деятельности любой организации, предприятия является прибыль. Можно говорить о том, что прибыль следует считать итогом положительной деятельности организации или влияния на деятельность организации внешних факторов, будь то объективные или субъективные факторы. В тоже время, убыток будет являться итогом неудовлетворительной деятельности организации, либо влияния отрицательных объективных и субъективных внешних факторов.

Учитывая тот факт, что прибыль является главным показателем экономической деятельности предприятия, анализ экономической деятельности финансовых результатов организации следует считать основополагающим в процессе анализа деятельности организации в целом.[16]

Проведённый анализ финансовых показателей и финансовых результатов деятельности организации позволяет определить место организации в системе управления предприятием, потому что показатели прибыли, исследуемые в процессе анализа, а также показатели рентабельности, могут дать четкое представление о результатах деятельности организации в течение отчётного периода. Опираясь на показатели проведённого анализа финансовой деятельности, могут быть разработаны и приняты к исполнению управленческие решения. Только по результатам проведённого анализа деятельности организации за предыдущие отчётные периоды могут приниматься управленческие решения, которые в дальнейшем преобразуются в рекомендации о дальнейшей деятельности организации. После полного расчёта экономической эффективности рекомендаций, направленных на дальнейшее развитие организации возможно их принятие и воплощение в жизнь.[17]

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов, их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).[18]

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).[19]

Важным фактором, влияющим на величину прибыли от реализации продукции является изменение объема производства и реализации продукции. Падение объема производства при экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод от необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.[20]

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.[21]

Итак, по результатам проведённого анализа отечественной и зарубежной литературы, раскрывающей вопросы анализа финансовой деятельности организации в рамках отчётного периода, можно отметить, что в странах с развитой рыночной экономикой финансовая деятельность предприятий подразделяется на три вида: операционная деятельность, финансовая деятельность и инвестиционная деятельность. Именно поэтому, автор работы рекомендует принять во внимание эту классификацию и использовать ее в отечественной практике проведения анализа деятельности организации. Тогда будет возможно разделение деятельности организации также на три вида: текущую деятельность, финансовую деятельность и инвестиционную деятельность.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

Основными функциями прибыли являются: учетная, оценочная, стимулирующая.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.[22]

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью. Прибыль, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.[23]

Итак, подчеркнем: в отчете о совокупном доходе, руководство организации обязано четко расписать данные о полученном совокупном доходе организации за отчётный период. Эти данные руководство организации может предоставить как в одном так и в 2-х отчётах, признанных международными стандартами финансовой отчётности. Тогда элементы полученной прибыли либо расходов организации должны будут быть указаны в отчете о финансовых результатах, а элементы прочего совокупного дохода, полученного организацией в течение финансового отчётного периода, должны будут быть отражены в отчете о совокупном доходе.[24]

Руководство организации обязано охарактеризовать расходы, понесенные организацией в течение финансового периода, в том числе, должен быть проведён анализ этих расходов учитываемых в структуре прибыли. Группировка расходов, понесенных организацией в течение финансового периода может быть основана на видах затрат или на функциях затрат конкретной организации. Речь в данном случае следует ввести о классификации, которая приносит более четкую и аргументированную информацию о понесенных затратах.

Раскрывая вопросы алгоритма формирования прибыли в результате финансовой деятельности организации, необходимо уделить внимание «алгоритму формирования налогообложения в практике деятельности российских организаций».[25]

Необходимо подчеркнуть, что налоги и налоговые сборы играют одну из основных ролей в распределении прибыли организации. В данном случае речь идет о распределении прибыли организации до момента налогообложения. Речь идет только о показателях прибыли и способах управления прибылью организации. Показатели прибыли до налогообложения являются тем самым элементом, который позволяет говорить об успешной деятельности организации и планировать развитие и расширение производства в будущем.[26]

Вместе с тем немаловажное значение имеет процесс распределения прибыли организации, несмотря на то, что механизм формирования прибыли также в обязательном порядке должен подвергаться анализу с целью рассмотрения дальнейших перспектив деятельности организации.[27]

Итак, в данном случае речь идёт о прибыли организации как об объекте распределения. Напомним, что разговор идёт о прибыли организации до налогообложения. Распределение прибыли организации это грамотное и адекватное перераспределение полученной организацией прибыли по необходимым для дальнейшей деятельности предприятия статьям. То есть прибыль, которая есть в распоряжении руководства организации должна быть разделена на две части. Первая часть будет формировать так называемый фонд накопления, позволяя организации приобретать новое оборудование и говорить о расширении деятельности. Вторая часть прибыли должна быть направлена на потребление, в том числе на амортизацию имеющегося оборудования, на выплату заработной платы налогов и так далее.

Та часть прибыли, которая не будет использована руководством организации на расширение производства или приобретение нового оборудования может быть перенаправлена на покрытие появившихся убытков или дополнительных расходов.[28]

Та прибыль, которая будет распределена на цели налогообложения либо на цели других обязательных платежей четко описана в законодательстве Российской Федерации. Эта часть прибыли регулируется законом. Оставшаяся часть прибыли, которая остается в рамках организации может быть израсходована и перенаправлена на разные статьи расходов с учетом мнения руководства организации и на ее усмотрение.[29]

Основные факторы, характеризующие специфику деятельности: фондовооруженность, уровень издержек, динамика спроса, структура рынка (во Франции самый высокий уровень рентабельности производства сырья и материалов, производства потребительских товаров, сельскохозяйственной продукции, торговли).[30]

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.[31]

Опираясь на результаты проведенного анализа возможна разработка мероприятий по дальнейшему совершенствованию деятельности организации в будущем периоде. Либо речь может вестись о более четком и грамотном распределение прибыли организации в резервные фонды или фонды накопления, для того, чтобы в дальнейшем, можно было использовать средства из специальных фондов на расширение производства. Только в этом случае можно будет говорить о дальнейшем росте финансовых показателей деятельности организации, о расширении производства и так далее.[32]

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.[33]

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

1.2 Теоретические основы формирования и распределения прибыли

Распределением прибыли является грамотное направление полученных доходов по статьям расходов, в том числе в бюджет организации. Необходимо помнить, что одним из главных направлений распределения прибыли является выплата налогов и сборов в пользу государства, которая делает каждая организация. Прибыль, которая остается в распоряжении руководства организации должна быть направлена на накопление и развитие организации, и только небольшая часть должна быть распределена на потребление. Только в этом случае можно говорить о грамотном распределении прибыли и дальнейшей успешной деятельности организации. Руководство организации должно быть заинтересовано в том, чтобы прибыль уходила на развитие организации и именно тогда возможно расширение производства и успешная деятельность, в том числе производственно-хозяйственная и финансовая.[34]

В процессе проведения анализа механизмов формирования, распределения и использования прибыли, объектом анализа следует считать бухгалтерскую прибыль организации. Бухгалтерской прибылью следует называть прибыль организации, которую предприятие получает от ведения предпринимательской деятельности. «Бухгалтерская прибыль чётко отражается в бухгалтерских регистрах, но, при этом, без учета не зафиксированных издержек, которые не были отражены документально; в том числе, к бухгалтерской прибыли относится упущенная выгода».[35]

Алгоритм проведения анализа распределения и использования полученной прибыли организации за финансовый период зависит от того, какую цель анализа преследует руководство организации. Чаще всего анализ распределения и использования прибыли в организации проводится с целью получения информации о динамики роста либо падения прибыли за отчетный период, проводящиеся в сравнении с прошлыми отчётными периодами, либо с плановыми показателями будущей деятельности организации. По результатам проведенного анализа можно говорить о том плодотворное развитие организации наблюдалось в отчётном периоде либо наблюдалось снижение показателей.[36]

Одной из наиболее сложных категорий в экономической науке следует считать финансовый результат организации, или прибыль. Только усиленное исследование алгоритма формирования, получения прибыли организации, поможет понять каким образом решаются проблемные вопросы улучшения эффективности деятельности организации, производства продукции, а также увеличения материальной мотивации, в том числе, ответственности, персонала организации при достижении финансовых результатов в процессе деятельности; а также при уменьшении затрат, используемых в производственном процессе.

В результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы.[37]

Стоит отметить, что деятельность организации в рамках рынка предполагает, что руководство организации ставит себе целью получение максимального размера прибыли, либо такого объема прибыли, который мог бы позволить организации развиваться в дальнейшем, оставаться на своей конкурентной позиции, расширять производство и, по-прежнему, конкурировать с организациями, работающими в этой же отрасли. Тем самым, получение прибыли организацией следует рассматривать как возможность роста организации, стабильного развития организации и постановки цели на расширение производства.[38]

В данном случае к получению максимальной прибыли может привести не только деятельность организации в рамках производства и реализации продукции и услуг, но и грамотное распределение полученной прибыли, четкое использование прибыли, направленное на развитие организации. При формировании специальных фондов и резервов организации учитываются, в том числе, условия внешней среды, конкурентной среды организации. Именно ориентируясь на конкурентную среду, руководство организации может принимать решение о формировании фонда накопления или фонда потребления.

Ведь именно из средств фонда накопления закупается новое оборудование и производство расширяется, тем самым создавая конкурентную среду. Средства специальных фондов, формируемых в рамках организации, имеет своей целью финансирование капитальных вложений, увеличение сферы производства, внедрение инновационных технологий и так далее.[39]

Грамотное распределение полученной прибыли организации по фондам специального назначения предусматривает расширение производственной среды предприятия без привлечения внешних источников финансирования, таких как кредит или лизинг. Потому что, в данном случае, речь идёт о собственных средствах организации, тем самым можно говорить о снижении затрат организации на дополнительные источники финансирования, пришедшие извне.[40]

В теоретических источниках подчеркивается мысль о том, что та прибыль организации, которая не была распределена, а была направлена на накопление, а также та прибыль организации, которая была не распределена за прошедшие годы деятельности, может говорить о финансовой устойчивости организации, а также гарантировать возможность деятельности организации в будущем.[41] Так как прибыль является источником средств для развития предприятия. Стоит подчеркнуть, что обязательным условием получения организацией прибыли, как результата финансовой деятельности, является уровень развития производства организации, которая дает возможность повышать показатель выручки организации над показателями затрат, относящихся к производству. Таким образом, алгоритм формирования прибыли в организации выглядит таким образом: выручка производства исходит из показателей затрат производств, а те, в свою очередь, является элементом полученной прибыли.

Стоит подчеркнуть, что «названные выше аспекты цепочки формирования прибыли в организации должны постоянно контролироваться, им необходимо уделять внимание. Так как именно четкое следование названному алгоритму, дает возможность организации развиваться, расширять свою деятельность, и, как следствие, получать рост прибыли, что в дальнейшем ведёт не просто к без убыточной деятельности организация, но и росту ее показателей».[42]

Система налогообложения, принятая в нашем государстве дает возможность организации обеспечить порядок в регистрации договоров хозяйственной деятельности организации.[43]

Тем самым система налогообложения позволяет грамотно распределить финансы организаций по группам доходов и расходов, касаемых формирования налоговой декларации. Если между доходами и расходами выявлена существенная разница, их можно разделить на постоянные и временные.

К постоянной разнице относятся доходы организации, которые были освещены в бухгалтерской отчётности, но при этом не были учтены в процессе расчета налога на прибыль. Если данный учет не был произведен в текущем и в будущем периоде, речь можно вести о постоянных разницах. В случае с временными разницами, речь идет о признание отложенных налоговых обязательств организации.[44]

Материал, содержащий информацию о полученной прибыли организации в течение отчётного периода в отечественной экономике и бухгалтерии отражается в документах финансовой отчётности, таких как «Отчет о финансовых результатах». Анализ теоретических источников зарубежной литературы позволяет говорить о том, что информация о полученной прибыли в результате деятельности организации за рубежом отражается в «Отчете о совокупном доходе» либо в 2-ух взаимоувязанных отчётах о финансовой деятельности организации - «Отчете о финансовых результатах» и «Отчете о совокупном доходе».

Стоит отметить, что в отчете о совокупном доходе статьи доходов и расходов организации по требованию международных стандартов финансовой отчётности предоставляются в полной мере, раскрыто и аргументировано. При этом аргументируются отдельно доходы организации и расходы организации. Необходимость подобных требований вызвана тем, что «внешние пользователи бухгалтерской информации в данном случае смогут грамотно и адекватно оценить деятельность организации в течение финансового года».[45]

Прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.[46]

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования.[47]

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Итак, в результате анализа прибыли можно сделать вывод о структуре и динамике увеличения или уменьшения всех видов прибыли, получаемых организацией в результате отчётного периода. Также, в результате анализа прибыли можно говорить о факторах, которые влияют на формирование, использование и распределение прибыли организации, так как любая организация в рамках своей деятельности находится также в сфере конкурентной борьбы.

Глава 2. Анализ распределения и использования прибыли предприятия (на примере ООО «Верона»)

2.1 Организационно-экономическая характеристика

Полное наименование организации: Общество с ограниченной ответственностью «Верона».

ООО «Верона» по своей организационно-правовой форме является обществом, уставный капитал которого разделён на доли. Участники этого общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесённых ими вкладов.

Основным видом деятельности ООО «Верона» является:

- розничная торговля;

- розничная торговля мобильными устройствами и аксессуарами.

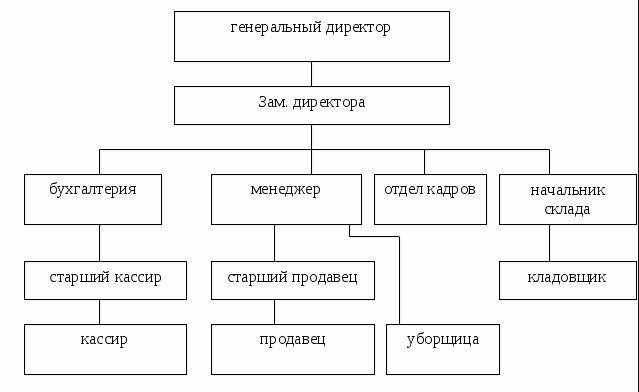

Организационная структура ООО «Верона» выглядит следующим образом (рисунок 1):

Рисунок 1. Организационная структура ООО «Верона»

ООО «Верона» самостоятельно планирует свою деятельность и определяет перспективы своего развития. Оплачивает все предусмотренные законами РФ налоги.

Внешний контроль над деятельностью ООО «Верона» осуществляют налоговые, природоохранительные, антимонопольные органы, общество «Защиты прав потребителей» и др. на основании действующего законодательства.

Цель ООО «Верона» — делать все необходимое, чтобы предоставить покупателям наилучший сервис, высокое качество товаров и услуг по доступным ценам.

Основными направлениями совершенствования деятельности предприятия необходимо признать достижение безубыточности основной деятельности компании и увеличение производственных мощностей ООО «Верона».

Торговля как вид экономической деятельности очень тесно связан с материальной ответственностью.

При приеме работников на должность, предполагающую материальную ответственность, с ними заключается договор о материальной ответственности. Лица, претендующие на материально-ответственные должности проходят строгий отбор руководителями подразделений.

Общество ведет бухгалтерский и статистический учет и отчетность, инкассацию денежных средств в порядке, установленном законодательством Российской Федерации. Методическое руководство и контроль общества по вопросам организации бухучета, составления отчетности и проведения финансовых операций осуществляется местными налоговыми органами.

Имущество, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственным обществом в процессе его деятельности, принадлежит ему на праве собственности.

Общество обладает обособленным имуществом, может от своего имени приобретать имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в судах, а также обладает общей правоспособностью, то есть может иметь гражданские права и обязанности для осуществления любых видов деятельности, не запрещенных законом. Общество может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом. Решение об ограничении прав может быть обжаловано обществом в суд.

2.2 Анализ показателей прибыли

Экономическую целесообразность функционирования предприятия ООО «Верона» и результативность его производственно-хозяйственной и финансовой деятельности можно оценить с помощью такого показателя как прибыль. Для отражения информации о формировании прибыли от продаж ООО «Верона» в составе форм бухгалтерской отчетности предусмотрены Бухгалтерский баланс и «Отчет о финансовых результатах».

Данные для оценки динамики показателей прибыли за отчетный и предыдущие период приводятся в таблице 1.

Таблица 1

Формирование и распределение прибыли ООО «Верона» тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|

Выручка |

2877,17 |

3788,00 |

3157,00 |

|

Себестоимость продаж |

(2729,85) |

(3544,00) |

(2871,00) |

|

Валовая прибыль |

147,32 |

244,00 |

286,00 |

|

Коммерческие расходы |

153,75 |

196,00 |

261,00 |

|

Управленческие расходы |

- |

- |

- |

|

Прибыль (убыток) от продаж |

(6,43) |

48,00 |

25,00 |

|

Проценты к уплате Проценты к получению Доходы от участия в других организациях |

- |

- |

- |

|

прочие доходы |

- |

- |

- |

|

прочие расходы |

3,68 |

4,00 |

6,00 |

|

Прибыль (убыток) до налогообложения) |

(10,11) |

44,00 |

19,00 |

|

Чистая прибыль (убыток) |

(10,11) |

33,00 |

15,00 |

Источник: Составлено или разработано автором на основе данных

Исходя из данных таблицы 1 можно сделать следующие выводы:

- в 2018 году сумма прибыли до налогообложения по сравнению с 2017 годом увеличилась на 33,89 тыс. руб., что составило 77,02%. Соответственно это изменение привело к увеличению чистой прибыли (на 22,89 тыс. руб., или на 69,36%;

- в 2019 году сумма прибыли до налогообложения по сравнению с 2018 годом уменьшилась на 25 тыс. руб., что составило 56,82%, соответственно это изменение привело к уменьшению чистой прибыли (на 18 тыс. руб., или на 54,55%).

В динамике финансовых результатов можно отметить следующие изменения. Уменьшение общей суммы прибыли в 2019 году относительно 2018 года обусловлено сокращением прибыли от продажи продукции на сумму 631 тыс. руб., или на 16,66%. Также, по сравнению с предыдущим годом увеличилась сумма прочих расходов (на 2 тыс. руб., или на 33,33%).

Рассмотрим влияние различных факторов на примере отчетного 2018 года и 2017 года – базисного. Исходные данные представлены в таблице 2.

Таблица 2

Исходные данные для факторного анализа прибыли от продаж ООО «Верона» за период 2017-2018 гг. тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

|

Выручка |

2877,17 |

3788,00 |

|

Себестоимость продаж |

2883,60 |

3740,00 |

|

Прибыль (убыток) от продаж |

-6,43 |

48,00 |

Источник: Составлено или разработано автором на основе данных

На примере ООО «Верона» видно, что прибыль от продаж в отчетном периоде (за 2018 год) больше прибыли предыдущего периода на 54,43 тыс. руб.

Согласно полученным данным можно сделать следующие выводы: в 2018году прибыль от продаж увеличилась на 54,43 тыс. рублей по сравнению с предыдущим периодом.

Полная себестоимость продаж в 2018 году ниже, чем выручка от продаж, что закономерно: себестоимость не может быть выше выручки от продаж, иначе организация будет работать в убыток, не получая прибыли, что и наблюдаем в 2017году.

Рассмотрим влияние различных факторов на примере отчетного 2019 года и 2018 года – базисного. Исходные данные представлены в таблице 3.

На примере ООО «Верона» видно, что прибыль от продаж в отчетном периоде (за 2019 год) меньше прибыли предыдущего периода на 23,00 тыс. руб.

Провести анализ прибыли от продаж по факторам возможно также с помощью индексного метода или экспресс-анализа.

Таблица 3

Исходные данные для факторного анализа прибыли от продаж ООО «Верона» за период 2018-2019 гг. тыс. руб.

|

Показатель |

2018 г. |

2019 г. |

|

Выручка |

3788,00 |

3157,00 |

|

Себестоимость продаж |

3740,00 |

3132,00 |

|

Прибыль (убыток) от продаж |

48,00 |

25,00 |

Источник: Составлено или разработано автором на основе данных

Рассмотрим пример данного анализа за период 2018-2019 гг. на примере ООО «Верона».

Цель экспресс-анализа - это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности или нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений.

Информация, содержащаяся в таблице 4, позволяет: определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим, рассчитать влияние на это изменение трех основных факторов.

Таблица 4

Анализ прибыли от продаж ООО «Верона» за 2018-2019 гг., тыс. руб.

|

Показатели |

За предыдущий период |

За отчетный период |

|

Выручка |

3 788,00 |

3 157,00 |

|

Себестоимость продаж |

3 544,00 |

2 871,00 |

|

Управленческие расходы |

0,00 |

0,00 |

|

Коммерческие расходы |

196,00 |

261,00 |

|

Прибыль (убыток) от продаж |

48,00 |

25,00 |

|

Индекс цен отчетного периода к предыдущему периоду: Jцен = ∑q1 x p1/∑q1 x p0 |

1,00 |

1,158412 |

|

Отчетный объем реализации продукции, работ, услуг в ценах предыдущего периода* |

х |

2 725,28 |

|

*∑q1p0 = 3 157,00 : 1, 158412 = 2 725,28 |

||

Источник: Составлено или разработано автором на основе данных

В нашем случае прибыль от продаж отчетного периода меньше аналогичного показателя предыдущего периода на 23, 00 тыс. руб.

Проанализируем с помощью горизонтального и вертикального анализа динамику прибыли и ее структуру.

Таблица 5

Анализ показателей прибыли

|

Показатели |

Абсолютные значения, тыс. руб. |

Структура к чистой прибыли, % |

||||

|

2018 г. |

2019 г. |

Отклонение (+; -) |

2018 г. |

2019 г. |

Отклонение (+,-) |

|

|

Валовая прибыль |

244 |

286 |

42 |

73,9 |

190,6 |

116,7 |

|

Прибыль от продаж |

48 |

25 |

-23 |

145,4 |

166,60 |

21,2 |

|

Прибыль до налогообложения (бухгалтерская прибыль) |

44 |

19 |

-25 |

133,3 |

126,6 |

-6,7 |

|

Чистая прибыль |

33 |

15 |

-18 |

- |

- |

- |

Источник: Составлено или разработано автором на основе данных

По данным проведенного анализа сделаем вывод, что, несмотря на рост в динамике многих показателей прибыли, за анализируемый период темп роста прибыли от продаж выше уровня предыдущего периода на 21,2 (166,6-145,4). Наибольший удельный вес в прибыли до налогообложения занимает прибыль от продаж (145,4% в 2018 г. и 166,60% в 2019 г.). Остановимся на темпах роста прибыли.

Валовая прибыль в абсолютном выражении увеличилась на 42 тыс.руб. или 116,7%, что положительно, т.к. валовая прибыль (маржинальный доход) представляет собой сумму условно-постоянных расходов и прибыли от продаж. Темп роста прибыли от продаж отстает от темпов роста валовой прибыли, что отрицательно.

Понижение темпа роста прибыли до налогообложения (бухгалтерской прибыли) составляет 6,70%, что отрицательно. Темп понижения чистой прибыли способствует понижению рыночной стоимости предприятия.

Чистая прибыль в абсолютной сумме снизилась на 18 тыс. руб. (33-15). При этом также наблюдается темп снижения прибыли от продаж, следовательно, снижение чистой прибыли обеспечен за счет влияния этих факторов. Факторы изменения суммы чистой прибыли анализируются приемом сравнения. При этом необходимо учитывать, что изменение текущего налога на прибыль на величину чистой прибыли оказывает влияние, обратное по знаку.

2.3 Пути совершенствования использования прибыли на предприятии

В современных условиях традиционные подходы должны постепенно вытесняться более совершенными. Так, преследуя цель получения максимально возможной прибыли, руководство организации должно ориентироваться не только на внешние факторы, определяемые условиями рыночной среды, сколько на изучение внутренних факторов, влияющих на изыскание резервов увеличения прибыли.

В соответствии с проведенным анализом, показатели прибыли и рентабельности в отчетном периоде снизились в сравнении со значениями предыдущего периода. Каждый собственник заинтересован в том, чтобы получить максимум прибыли и этот максимум необходимо обосновать аналитическими расчетами.

Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям сегодняшнего дня необходима объективная и оперативная информация для принятия управленческих решений.

Чтобы обеспечить стабильный прирост прибыли, необходимо постоянно искать резервы ее увеличения. Резервы роста прибыли - это количественно измеримые возможности ее дополнительного получения. Они выявляются как на стадии планирования, так и в процессе выполнения планов.

Известно, что величина прибыли формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен, поэтому определение резервов роста прибыли базируется на анализе этих данных.

Предполагаемое службой маркетинга увеличение объема продаж, в первую очередь, за счет привлечения новых покупателей и расширения рынка сбыта, составит 9%, поэтому планируемый индекс объема продаж составит 1,09.

Предполагаемое увеличение цен (с учетом инфляции 10% в прогнозируемом периоде) на реализуемую продукцию- 15%, отсюда планируемый индекс цен на продукцию составит 1,15.

Планируемая выручка за предыдущий год умноженная на планируемый индекс объема продаж умноженная на планируемый индекс цен на продукцию) составит:

2 999,00 х 1,09 х 1,15 = 3 759,25 тыс. рублей

Планируемая полная себестоимость продаж по условиям предыдущего года (затраты на 1 рубль выручки от продаж в предыдущем году равна 99,30 коп.) с учетом затрат на хранение товаров рассчитывается по формуле: планируемая выручка умноженная на затраты на 1 рубль выручки от продаж по данным предыдущего года деленная на 100. Таким образом, планируемая полная себестоимость продаж с учетом затрат на хранение составит:

(3 759,25 х 99,30):100 = 3 732,94 тыс. рублей

Планируемое удержание себестоимости продукции по внешним факторам составит 3%, индекс себестоимости по внешним факторам- 1,03.

Планируемая себестоимость продаж с учетом внешних факторов (планируемая полная себестоимость продаж умноженная на индекс себестоимости по внешним факторам):

3 732,94 х 1,03= 3 844,93 тыс. рублей.

Планируемое снижение себестоимости продаж по внутренним факторам (закупка продукции в «низкий» сезон с наибольшими скидками, переход на авансовую систему оплаты с дебиторами) составит -3,8%, индекс себестоимости по внутренним факторам- 0,96.

Планируемая себестоимость продаж с учетом влияния внешних и внутренних факторов (планируемая себестоимость продаж с учетом внешних факторов умноженная на индекс себестоимости по внутренним факторам) составит:

3 844,93 х 0,96 = 3 691,13 тыс. рублей.

Планируемая прибыль от продаж (планируемая выручка от продаж минус планируемая себестоимость продаж с учетом влияния внешних и внутренних факторов):

3 759,25-3 691,13= 68,12 тыс. рублей.

Полученная сумма предполагаемой прибыли от продаж больше аналогичного показателя 2019 года на 47,12 тыс. рублей, прирост прибыли составит 69,17%.

Предполагаемое увеличение цен (с учетом инфляции 10% в прогнозируемом периоде) на реализуемую продукцию- 20%. Таким образом, средняя цена единицы продукции в прогнозируемом пеиоде составит 48,48 руб., что ниже цены на аналогичные товары у фирм-конкурентов. Отсюда планируемый индекс цен на продукцию составит 1,20.

Планируемая выручка за предыдущий год умноженная на планируемый индекс цен на продукцию) составит:

101,00 х 1,20 = 121, 20 тыс. рублей

Планируемая полная себестоимость продаж по условиям предыдущего года (затраты на 1 рубль выручки от продаж в предыдущем году равна 98,02 коп.) с учетом затрат на хранение товаров рассчитывается по формуле: планируемая выручка умноженная на затраты на 1 рубль выручки от продаж по данным предыдущего года деленная на 100. Таким образом, планируемая полная себестоимость продаж с учетом затрат а хранение составит:

(121,20 х 98,02):100 = 118,80 тыс. рублей.

Планируемое удержание себестоимости продукции по внешним факторам составит 3%, индекс себестоимости по внешним факторам- 1,03.

Планируемая себестоимость продаж с учетом внешних факторов (планируемая полная себестоимость продаж умноженная на индекс себестоимости по внешним факторам):

118,80х 1,03= 122,36 тыс. рублей.

Планируемое снижение себестоимости продаж по внутренним факторам (закупка продукции в «низкий» сезон с наибольшими скидками, переход на авансовую систему оплаты с дебиторами) составит - 3,8%, индекс себестоимости по внутренним факторам - 0,96.

Планируемая себестоимость продаж с учетом влияния внешних и внутренних факторов (планируемая себестоимость продаж с учетом внешних факторов умноженная на индекс себестоимости по внутренним факторам) составит:

122,36 х 0,96 = 117,47 тыс. рублей.

Планируемая прибыль от продаж (планируемая выручка минус планируемая себестоимость продаж с учетом влияния внешних и внутренних факторов):

121,20- 117,47= 3,73 тыс. рублей.

Полученная сумма предполагаемой прибыли от продаж больше аналогичного показателя 2019 года на 1,73 тыс. рублей, прирост прибыли составит 15,61%.

Разработанные в ходе исследования мероприятия имеют значительную практическую ценность и их внедрение, на наш взгляд, будет способствовать повышению эффективности работы коммерческой организации.

Заключение

По результатам проведенного исследования формирования и использования прибыли в ООО «Верона» были сделаны следующие выводы.

Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятия.

Прежде всего, это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятия, являются показатели рентабельности (прибыльности).

Результаты деятельности предприятия могут быть оценены такими показателями, как объем продаж, затраты и прибыль.

Оценка резервов увеличения прибыли очень важная составляющая финансового планирования на любом предприятии, что подтверждают расчеты, приведенные в данной работе. Предприятие сэкономит значительные средства и увеличит свою прибыль, при условии, что в своей деятельности будет учитывать и анализировать резервы увеличения прибыли.

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории.

Однако проблемы определения финансовых результатов деятельности предприятия существуют не только с экономической точки зрения. Множество расхождений существует и при рассмотрении определения финансовых результатов с позиции российских и международных стандартов. При более подробном изучении отечественных и международных стандартов, регулирующих данную область учета, складывается обоснованное мнение о недостаточной проработанности отечественных нормативных актов, их взаимном противоречии, следствием чего может быть недостоверность бухгалтерской отчетности предприятий. Значительные различия существуют и при определении финансового результата, в соответствии с действующим законодательством РФ, для целей бухгалтерского и налогового учета, что предполагает их раздельное ведение.

Более рисковые инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления предприятием.

В данной работе был проведен анализ формирования прибыли ООО «Верона».

На примере предприятия были сделаны определенные выводы по улучшению реализации товара, а именно: нужно обратить внимание на товары, пользующиеся повышенным спросом с тем, чтобы обеспечить стабильный рост прибыли от продаж на данном предприятии.

Увеличение объема продаж, в первую очередь, за счет привлечения новых покупателей и расширения рынка сбыта, составит 9%, поэтому планируемый индекс объема продаж составит 1,09. Полученная сумма предполагаемой прибыли от продаж в 2020 г. планируется больше аналогичного показателя 2019 года на 47,12 тыс. рублей, прирост прибыли составит 69,17%.

Анализируя полученные данные по состоянию дебиторской и кредиторской задолженности, руководству ООО «Верона» рекомендуется погасить часть кредиторской задолженности за счет уменьшения краткосрочной дебиторской задолженности в сумме 319 тыс. руб.

Также ООО «Верона» необходимо расширить рынок сбыта товаров, также возможно предложить более конкурентоспособные цены товаров. Данные мероприятия позволят удержать рынок данных товаров и за счет этого получать довольно стабильный доход, а также оставаться конкурентоспособным предприятием на рынке реализации продукции сегодня.

Список использованной литературы

- Конституция Российской Федерации // Российская газета. 1993. №197. 25 декабря. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 15.02.2021 г.

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» // Российская газета № 5654 от 9 декабря 2011 г. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 15.02.2021 г.

- О формах бухгалтерской отчетности организаций. Приказ Минфина России от 13 января 2000 г. № 4н. (в ред. от 22.07.2003 №67н). // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 15.02.2021 г.

- О формах бухгалтерской отчетности организаций. Приказ Минфина России от 20 июля 2012 г. № 66н. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 15.02.2021 г.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. – М., 2018. - 208 с.

- Батьковский М.А. Управление финансовым оздоровлением предприятия в условиях экономического кризиса / М.А. Батьковский, И.В. Булаева, К.Н. Мингалиев // Менеджмент в России и за рубежом. – 2020. - №1. – С. 79-85.

- Бороненкова С.А. Управленческий анализ / С.А. Бороненкова. - М.: Финансы и статистика, 2018. - 384 с.

- Бочаров В. В. Финансовый анализ / В.В. Бочаров. - СПб.: Питер, 2017. – 240 с.

- Герчикова И.Н. Финансовый менеджмент: Учебное пособие / И.Н. Герчикова. - М.: Издательство АО «Консалтбанкир». 2019. - 312 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: учеб. пособие / А.В. Грачев. - М.: Финпресс, ― 2020. ― 336 с.

- Донцова Л. В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – 3-е изд., перераб. – М.:ИКЦ «Дело и Сервис», 2017. - 144с.

- Ефимова, О. В. Финансовый анализ. 4-е изд., перераб. и доп / О. В. Ефимова. М.: Бухгалтерский учет, 2018. - 528 с.

- Загайнова Ю.В. Финансовый леверидж как показатель оптимальности структуры капитала компании / Ю.В. Загайнова // Научные записки НГУЭУ. ― 2017. ― № 4. ― С. 76―82.

- Исаева Н.С. Ключевые показатели финансового состояния предприятия электроэнергетики / Н.С. Иваева // Управленческий учет и финансы. 2017. № 4. – С.15-16.

- Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности. (основы балансоведения): учеб. пособие / В.В. Ковалев.- 2-е изд., перераб. и доп. –М: ТК Велби, Изд-во «Проспект», 2018. – 432 с.

- Крейнина М. Н. Анализ финансовых результатов деятельности предприятия / М. Н. Крейнина //Я - бухгалтер. 2018. № 12. – С.27

- Крылов Э. И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2019. - 192 с.

- Крылов Э. И. Маржинальный анализ себестоимости и прибыли / Э. И. Крылов, А. В. Мальцева, Л. М. Марцулевич. СПб.: Изд-во СПбГУЭФ, 2020. –117 с.

- Макарьян С.Э. Финансовый анализ: Учебное пособие / С.Э. Макарьян, Г.П. Герасименко. – М.: КноРус, 2019. – 264 с.

- Малич В. А. Анализ финансовой деятельности предприятий и организаций: учеб. пособие / В. А. Малич. СПб.: Изд-во СПбГУЭФ, 2020. - 186 с.

- Опарина Н.И. Управление оборотным капиталом и анализ оборачиваемости предприятия-заемщика / Н.И. Опарина // «Банковское кредитование», N 2, март-апрель 2020 г. – С.72

- Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов / И.Н. Пашкина, О.И. Соснаускене, О.В. Фадеева. – М.: Система ГАРАНТ, 2019. – 216 с.

- Савчук В.П. Стратегия и Финансы [Электронный ресурс]: базовые знания для руководителей/ В.П. Савчук.— Электрон. текстовые данные.— М.: БИНОМ. Лаборатория знаний, 2018.— 309 c.— Режим доступа: http://www.iprbookshop.ru/6513.— ЭБС «IPRbooks»

- Селезнева Н.Н. Финансовый анализ / Н. Н. Селезнева, А. Ф. Ионова. М.: ЮНИТИ-ДАНА, 2017. - 479 с.

- Тарасова Е.Ю. Механизм образования и ликвидации дебиторской задолженности / Е.Ю. Тарасова // «Аудиторские ведомости», N 7, июль 2017 г. – С.113

- Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2018. — 544 c.— Режим доступа: http://www.iprbookshop.ru/11003.— ЭБС «IPRbooks»

- Ушаева С.Н. К вопросу об оптимизации структуры капитала фирмы / С.Н. Ушаева // Вестник Челябинского государственного университета. ― 2018. ― № 10 (264). ― С. 102―107.

-

Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов / И.Н. Пашкина, О.И. Соснаускене, О.В. Фадеева. – М.: Система ГАРАНТ, 2019. – С.43 ↑

-

Загайнова Ю.В. Финансовый леверидж как показатель оптимальности структуры капитала компании / Ю.В. Загайнова // Научные записки НГУЭУ. ― 2017. ― № 4. ― С. 76―82. ↑

-

Малич В. А. Анализ финансовой деятельности предприятий и организаций: учеб. пособие / В. А. Малич. СПб.: Изд-во СПбГУЭФ, 2020. – С.47 ↑

-

Крылов Э. И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2019. – С.60 ↑

-

Макарьян С.Э. Финансовый анализ: Учебное пособие / С.Э. Макарьян, Г.П. Герасименко. – М.: КноРус, 2019. – С.49 ↑

-

Загайнова Ю.В. Финансовый леверидж как показатель оптимальности структуры капитала компании / Ю.В. Загайнова // Научные записки НГУЭУ. ― 2017. ― № 4. ― С. 76―82. ↑

-

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: учеб. пособие / А.В. Грачев. - М.: Финпресс, ― 2020. ― С.83 ↑

-

Опарина Н.И. Управление оборотным капиталом и анализ оборачиваемости предприятия-заемщика / Н.И. Опарина // «Банковское кредитование», N 2, март-апрель 2020 г. – С.72 ↑

-

Ефимова, О. В. Финансовый анализ. 4-е изд., перераб. и доп / О. В. Ефимова. М.: Бухгалтерский учет, 2018. – С.112 ↑

-

Бороненкова С.А. Управленческий анализ / С.А. Бороненкова. - М.: Финансы и статистика, 2018. – С.111 ↑

-

Герчикова И.Н. Финансовый менеджмент: Учебное пособие / И.Н. Герчикова. - М.: Издательство АО «Консалтбанкир». 2019.- С.122 ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2018. ↑

-

Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов / И.Н. Пашкина, О.И. Соснаускене, О.В. Фадеева. – М.: Система ГАРАНТ, 2019. – С.43 ↑

-

Селезнева Н.Н. Финансовый анализ / Н. Н. Селезнева, А. Ф. Ионова. М.: ЮНИТИ-ДАНА, 2017. – С.70 ↑

-

Ушаева С.Н. К вопросу об оптимизации структуры капитала фирмы / С.Н. Ушаева // Вестник Челябинского государственного университета. ― 2018. ― № 10 (264). ― С. 102―107. ↑

-

Крылов Э. И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2019. – С.60 ↑

-

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: учеб. пособие / А.В. Грачев. - М.: Финпресс, ― 2020. ― С.83 ↑

-

Бороненкова С.А. Управленческий анализ / С.А. Бороненкова. - М.: Финансы и статистика, 2018. – С.111 ↑

-

Савчук В.П. Стратегия и Финансы [Электронный ресурс]: базовые знания для руководителей/ В.П. Савчук.— Электрон. текстовые данные.— М.: БИНОМ. Лаборатория знаний, 2018.— С.54 ↑

-

Бочаров В. В. Финансовый анализ / В.В. Бочаров. - СПб.: Питер, 2017. – С.104 ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2018. ↑

-

Донцова Л. В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – 3-е изд., перераб. – М.:ИКЦ «Дело и Сервис», 2017. – С.52 ↑

-

Ефимова, О. В. Финансовый анализ. 4-е изд., перераб. и доп / О. В. Ефимова. М.: Бухгалтерский учет, 2018. – С.112 ↑

-

Малич В. А. Анализ финансовой деятельности предприятий и организаций: учеб. пособие / В. А. Малич. СПб.: Изд-во СПбГУЭФ, 2020. – С.47 ↑

-

Исаева Н.С. Ключевые показатели финансового состояния предприятия электроэнергетики / Н.С. Иваева // Управленческий учет и финансы. 2017. № 4. – С.15-16. ↑

-

Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов / И.Н. Пашкина, О.И. Соснаускене, О.В. Фадеева. – М.: Система ГАРАНТ, 2019. – С.43 ↑

-

Загайнова Ю.В. Финансовый леверидж как показатель оптимальности структуры капитала компании / Ю.В. Загайнова // Научные записки НГУЭУ. ― 2017. ― № 4. ― С. 76―82. ↑

-

Батьковский М.А. Управление финансовым оздоровлением предприятия в условиях экономического кризиса / М.А. Батьковский, И.В. Булаева, К.Н. Мингалиев // Менеджмент в России и за рубежом. – 2020. - №1. – С. 79-85. ↑

-

Малич В. А. Анализ финансовой деятельности предприятий и организаций: учеб. пособие / В. А. Малич. СПб.: Изд-во СПбГУЭФ, 2020. – С.47 ↑

-

Исаева Н.С. Ключевые показатели финансового состояния предприятия электроэнергетики / Н.С. Иваева // Управленческий учет и финансы. 2017. № 4. – С.15-16. ↑

-

Крейнина М. Н. Анализ финансовых результатов деятельности предприятия / М. Н. Крейнина //Я - бухгалтер. 2018. № 12. – С.27 ↑

-

Батьковский М.А. Управление финансовым оздоровлением предприятия в условиях экономического кризиса / М.А. Батьковский, И.В. Булаева, К.Н. Мингалиев // Менеджмент в России и за рубежом. – 2020. - №1. – С. 79-85. ↑

-

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. – М., 2018. – С.46 ↑

-

Исаева Н.С. Ключевые показатели финансового состояния предприятия электроэнергетики / Н.С. Иваева // Управленческий учет и финансы. 2017. № 4. – С.15-16. ↑

-

Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности. (основы балансоведения): учеб. пособие / В.В. Ковалев.- 2-е изд., перераб. и доп. –М: ТК Велби, Изд-во «Проспект», 2018. – С.137 ↑

-

Бороненкова С.А. Управленческий анализ / С.А. Бороненкова. - М.: Финансы и статистика, 2018. – С.111 ↑

-

Исаева Н.С. Ключевые показатели финансового состояния предприятия электроэнергетики / Н.С. Иваева // Управленческий учет и финансы. 2017. № 4. – С.15-16. ↑

-

Ефимова, О. В. Финансовый анализ. 4-е изд., перераб. и доп / О. В. Ефимова. М.: Бухгалтерский учет, 2018. – С.112 ↑

-

Крылов Э. И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2019. – С.60 ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2018. ↑

-

Загайнова Ю.В. Финансовый леверидж как показатель оптимальности структуры капитала компании / Ю.В. Загайнова // Научные записки НГУЭУ. ― 2017. ― № 4. ― С. 76―82. ↑

-

Батьковский М.А. Управление финансовым оздоровлением предприятия в условиях экономического кризиса / М.А. Батьковский, И.В. Булаева, К.Н. Мингалиев // Менеджмент в России и за рубежом. – 2020. - №1. – С. 79-85. ↑

-

Бороненкова С.А. Управленческий анализ / С.А. Бороненкова. - М.: Финансы и статистика, 2018. – С.111 ↑

-

Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов / И.Н. Пашкина, О.И. Соснаускене, О.В. Фадеева. – М.: Система ГАРАНТ, 2019. – С.43 ↑

-

Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности. (основы балансоведения): учеб. пособие / В.В. Ковалев.- 2-е изд., перераб. и доп. –М: ТК Велби, Изд-во «Проспект», 2018. – С.137 ↑

-

Тарасова Е.Ю. Механизм образования и ликвидации дебиторской задолженности / Е.Ю. Тарасова // «Аудиторские ведомости», N 7, июль 2017 г. – С.113 ↑

-

Крылов Э. И. Маржинальный анализ себестоимости и прибыли / Э. И. Крылов, А. В. Мальцева, Л. М. Марцулевич. СПб.: Изд-во СПбГУЭФ, 2020. – С.38. ↑

- Понятие правонарушения (Соотношение понятий правомерное и неправомерное поведение )

- Формы государственного устройства (Государственное устройство – объективный результат политико-правового развития общества)

- Формы государственного устройства (Форма государственного устройства))

- Технология работы службы питания в гостиницах на примере гостиницы Марриотт тверская москва

- Технология обслуживания постоянных гостей. Программы лояльности в гостинице на примере гостиницы «Марриотт Тверская»

- Теория и практика разделения властей

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников» (Контрольный пример реализации проекта и его описание)

- Пенсионный фонд РОССИЙСКОЙ ФЕДЕРАЦИИ (История возникновения Пенсионного фонда РФ)

- Роль рекламы в современном маркетинге (на примере ОАО Белшина»)

- Маркетинговые структуры предприятия (теоретические аспекты)

- Частичный выход предпринимателя из бизнеса посредством сокращения его доли участия (Понятие общей долевой собственности)

- Теории происхождения государства (Теории происхождения государства с материалистическим пониманием истории)