Распределение и использование прибыли как источник экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория, прибыль отражает чистый доход, созданный в сфере материального производства.

В условиях рыночной экономики существенно меняется отношение к прибыли в сторону возрастания ее роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития любого предприятия, но и становится стимулом практически любой хозяйственной деятельности. [1] Поэтому актуальность управления прибылью предприятия не вызывает сомнений.

В данной курсовой работе рассматривались теоретические аспекты методов анализа прибыли предприятия.

Целью данной курсовой работы является проведение анализа и разработка рекомендаций по увеличению прибыли ООО «КузбассРемПуть».

Задачи курсовой работы:

- изучить теоретические аспекты методов анализа прибыли предприятия;

- провести анализ и дать оценку финансового состояния ООО «КузбассРемПуть»;

- вскрыть проблемы и разработать рекомендации по увеличению прибыли ООО «КузбассРемПуть».

Объектом исследования был выбран ООО «КузбассРемПуть», а предметом исследования – его финансовое состояние.

Курсовая работа состоит из введения, трех разделов, заключения, списка использованных источников.

Во введении обоснована актуальность темы исследования, сформулированы цель и задачи работы, указаны объект и предмет исследования, методы и информационная база.

Первый раздел раскрывает теоретические аспекты методов анализа прибыли предприятия на основе изучения трудов отечественных и зарубежных ученых в области анализа и финансового менеджмента таких, как Дж. С. Милль, А. Маршалл, Л.А. Брагин и Ю.Ю. Суслова.

Во втором разделе отражаются результаты анализа прибыли ООО «КузбассРемПуть», проведенного на базе данных бухгалтерской отчетности ООО «КузбассРемПуть» за 2016-2018гг.

В третьем разделе сформированы выводы по работе и даны рекомендации по увеличению прибыли предприятия.

В заключении сформированы выводы по работе и даны рекомендации по увеличению прибыли ООО «КузбассРемПуть».

Список использованных источников включает в себя учебную литературу, материалы периодических изданий, электронные ресурсы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность прибыли

В современных условиях хозяйствования предприятий роль прибыли значительно возрастет, так как она является вознаграждением за предпринимательскую деятельность и коммерческий риск, источником простого и расширенного воспроизводства, материального стимулирования как работников, так и собственников предприятия.

Прибыль является одной из наиболее сложных экономических категорий. [2]

В экономической литературе, посвященной вопросам прибыли предприятия (фирмы), понятие прибыли не имеет единого четкого определения. По мере развития экономической мысли возникло множество попыток отыскать однозначное определение прибыли. Рассмотрим некоторые определения прибыли.

Дж. С. Милль трактует прибыль как остаток после вычитания из доходов компании затрат на закупку необходимых товаров и услуг (сырье, транспорт), а также на выплату заработной платы персоналу.

А. Маршалл дополняет определение прибыли Милля тем, что помимо вычета затрат на закупку необходимых товаров и услуг, выплаты заработанной платы необходимо еще и вычитать вознаграждение используемых в данном производстве капиталов.[3]

Отечественный автор, Л. А. Брагин, определяет прибыль как разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия. [4]

В общем виде прибыль представляет собой приращенную форму прибавочной стоимости и выступает как денежное выражение стоимости прибавочного продукта и той части необходимого продукта, которая не включается в себестоимость и распределяется через общественные фонды потребления. Прибыль как финансовый результат деятельности предприятия представляет собой разницу между совокупными доходами и расходами, возникающими в результате хозяйственной деятельности.

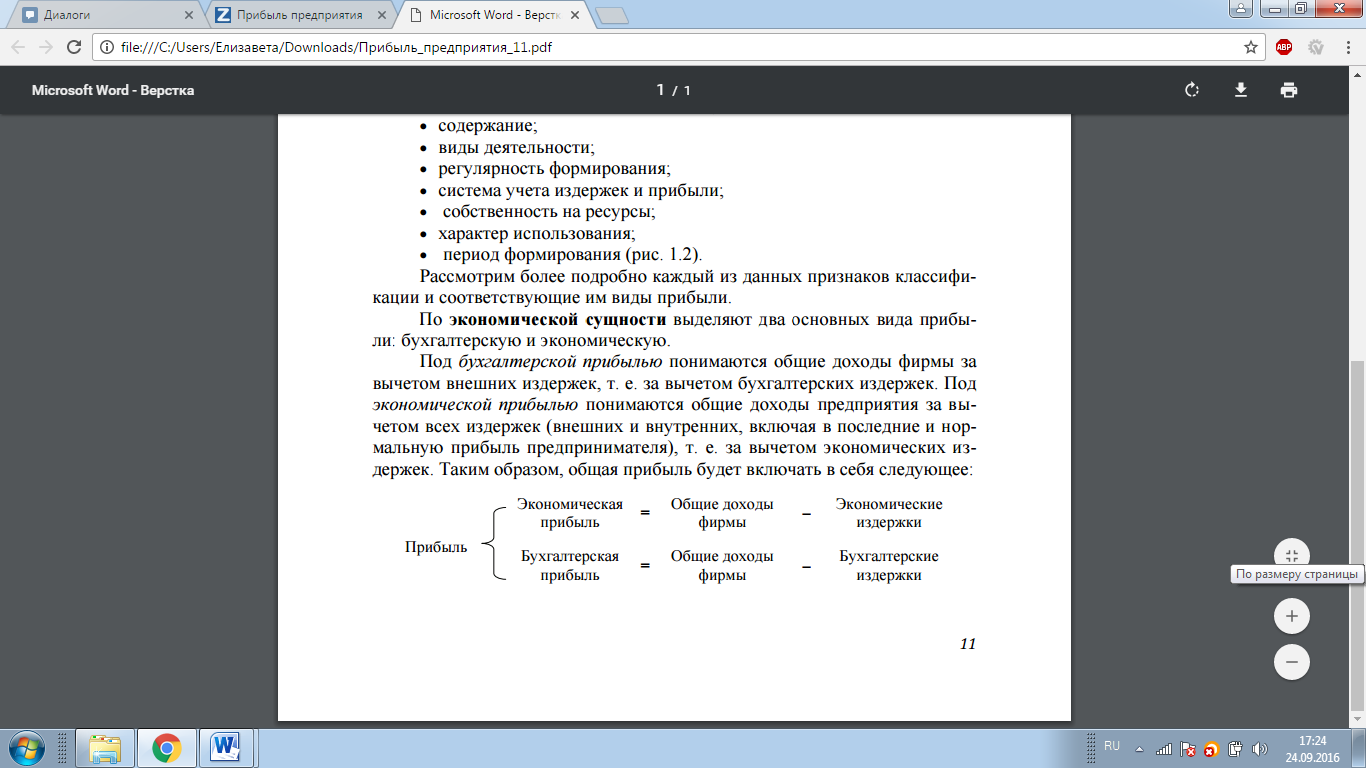

По экономической сущности выделяют два основных вида прибыли: бухгалтерскую и экономическую. Под бухгалтерской прибылью понимаются общие доходы фирмы за вычетом внешних издержек, т. е. за вычетом бухгалтерских издержек. Под экономической прибылью понимаются общие доходы предприятия за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя), т. е. за вычетом экономических издержек.

Таким образом, общая прибыль будет включать в себя, как бухгалтерскую, так и экономическую прибыли. Общая прибыль приведена на рисунке 1.

Рисунок 1 – Общая прибыль

Чтобы понять назначение и роль прибыли, следует обратиться к ее функциям. Функции прибыли приведены в таблице 1.

Таблица 1 – Функции прибыли

|

Функция |

Характеристика |

|

Аналитическая |

Прибыль выступает в качестве обобщающего показателя экономического анализа хозяйственной деятельности во взаимосвязи с другими показателями работы предприятия |

|

Оценочная |

Прибыль в абсолютных и относительных показателях характеризует экономическую эффективность деятельности предприятия, возможности его перспективного развития и выступает мерилом успеха деятельности на рынке |

|

Продолжение таблицы 2 |

|

|

Воспроизводственная |

Прибыль является источником самофинансирования раз- вития предприятия, т. е. его простого и расширенного производственного и социального развития |

|

Стимулирующая |

Прибыль является стимулом лучшего использования экономических рычагов и соблюдения финансовой дисциплины. Ожидание прибыли призвано заинтересовать: во внедрении нововведений, инвестиций; в распределении ресурсов, соответствующих потребностям потребителей, предприятий и общества в целом; конечных количественных результатах работы |

|

Источник вознаграждения |

Часть прибыли поступает владельцам капитала в качестве вознаграждения, а также в виде источника материального поощрения труда работников предприятия |

|

Источник возрастания рыночной стоимости предприятия |

Возрастание стоимости капитала обеспечивается путем капитализации части прибыли, полученной предприятием, поэтому чем выше уровень капитализации прибыли, тем выше рентабельность предприятия |

|

Источник доходов бюджетов всех уровней |

Прибыль представляет собой основную базу налогообложения и таким образом участвует через систему налогообложения в формировании доходной базы бюджетов всех уровней |

Единство функций в их зависимости и взаимообусловленности делает прибыль тем элементом хозяйствования, в котором увязываются экономические интересы общества, коллектива предприятия и каждого работника. Для того, чтобы прибыль выполняла эти функции, необходима реализация ряда условий:

- механизм формирования и налогообложения прибыли должен стимулировать вложение прибыли на развитие предприятия и расширение его деятельности, а не на текущее потребление;

- механизм определения затрат по производству и реализации продукции, работ, услуг должен быть научно обоснованным;

- механизм формирования и распределения прибыли должен побуждать предприятия постоянно повышать эффективность своей деятельности, увеличивать объемы производства, продаж;

- механизм налогообложения должен обеспечивать получение прибыли предприятиями, имеющими различные условия деятельности (месторасположение, климатические условия, размер пред- приятия и т. д.). [2]

1.2 Формирование и распределение прибыли на предприятии

Механизм формирования и распределения прибыли определяется законодательным, нормативным путем и зависит от степени развития рыночных отношений в экономике страны и государственного регулирования деятельности предприятий. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли. В соответствии с НК РФ и ПБУ 4/99 формирование прибыли осуществляется в целях бухгалтерского и налогового учета. Формирование различных видов прибыли в соответствии с положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, а также в соответствии с типовой формой № 2 «Отчет о прибылях и убытках» приведен в нижеуказанных формулах. [5]

Валовая прибыль = Выручка – Себестоимость (1)

Прибыль (убыток) от продаж = Валовая прибыль – КР и УР, (2)

где КР – коммерческие расходы

УР – управленческие расходы

Прибыль (убыток) до н/о = Прибыль (убыток) от продаж + Доходы от участия в других организациях + проценты к получению – проценты к уплате + прочие доходы – прочие расходы (3)

Чистая прибыль (убыток) = Прибыль (убыток) до н/о - + ОНО - + ОНА – текущий налог на прибыль, (4)

где ОНО – изменение отложенных налоговых обязательств

ОНА – изменение отложенных налоговых активов

Рассмотрим содержательную часть показателей, формирующих различные виды прибыли согласно бухгалтерскому учету. Показатели, формирующие различные виды бухгалтерской прибыли приведены в таблице 2.

Таблица 2 - Показатели, формирующие различные виды бухгалтерской прибыли

|

Показатель |

Состав |

|

Выручка |

Сумма денежных средств от реализации товаров, работ, услуг |

|

Себестоимость |

Сумма расходов на закуп товаров и оказание услуг |

|

Валовая прибыль (убыток) |

Доходы от обычных видов деятельности, представляющие собой сумму реализованных торговых надбавок |

|

Коммерческие расходы |

Затраты, связанные с реализацией продукции; в торговле – издержки обращения |

|

Управленческие расходы |

Затраты общехозяйственного назначения |

|

Прибыль (убыток) от продаж |

Финансовый результат от реализации товаров, выполнения работ, оказания услуг, т. е. от осуществления предприятием операционной деятельности |

|

Доходы от участия в других организациях |

Поступления, связанные с участием в уставном капитале других организаций, включая проценты и иные доходы по ценным бумагам; прибыль, полученная организацией в результате совместной деятельности по договору простого товарищества |

|

Продолжение таблицы 2 |

|

|

Проценты к получению |

Проценты, полученные за предоставление в пользование денежных средств (депозит); процент за использование банком денежных средств на расчетном счете и т. п. |

|

Проценты к уплате |

Сумма денежных средств, которые предприятия должны оплатить по полученным кредитам и займам, по ку- пленным акциям и облигациям и т. п. |

|

Прочие доходы |

Доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения при- чиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, ус- луг); положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте и др. |

|

Прочие расходы |

Затраты на содержание законсервированных мощностей и объектов (кроме затрат, возмещаемых за счет других источников); затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которым срок исковой давности истек, и других долгов, нереальных для взыскания, налог на имущество и др. |

|

Прибыль (убыток) до налогообложения |

Финансовый результат общей деятельности предприятия |

|

Текущий налог на прибыль |

Налог на прибыль, единый налог на вмененный доход, единый налог при упрощенной системе |

|

Изменение отложенных налоговых активов |

Отложенные налоговые обязательства признаются при наличии временных разниц и приводят к увеличению налога на прибыль. |

|

Продолжение таблицы 2 |

|

|

Изменение отложенных налоговых обязательств |

Часть отложенного налога на прибыль, приводящая к уменьшению налога на прибыль |

|

Чистая прибыль (убыток) |

Конечный финансовый результат деятельности предприятия |

Одной из наиболее актуальных и сложных задач управления прибылью предприятия является эффективное ее распределение и использование с позиций различных рыночных субъектов:

- собственников предприятия, заинтересованных в получении высоких доходов с вложенного капитала, с одной стороны, и увеличении рыночной стоимости капитала, бизнеса, с другой стороны;

- наемных работников предприятия, заинтересованных в повышении оплаты своего труда и росте материального стимулирования затрат своей рабочей силы;

- государства, заинтересованного в получении большей части прибыли в бюджет за счет налоговых платежей.

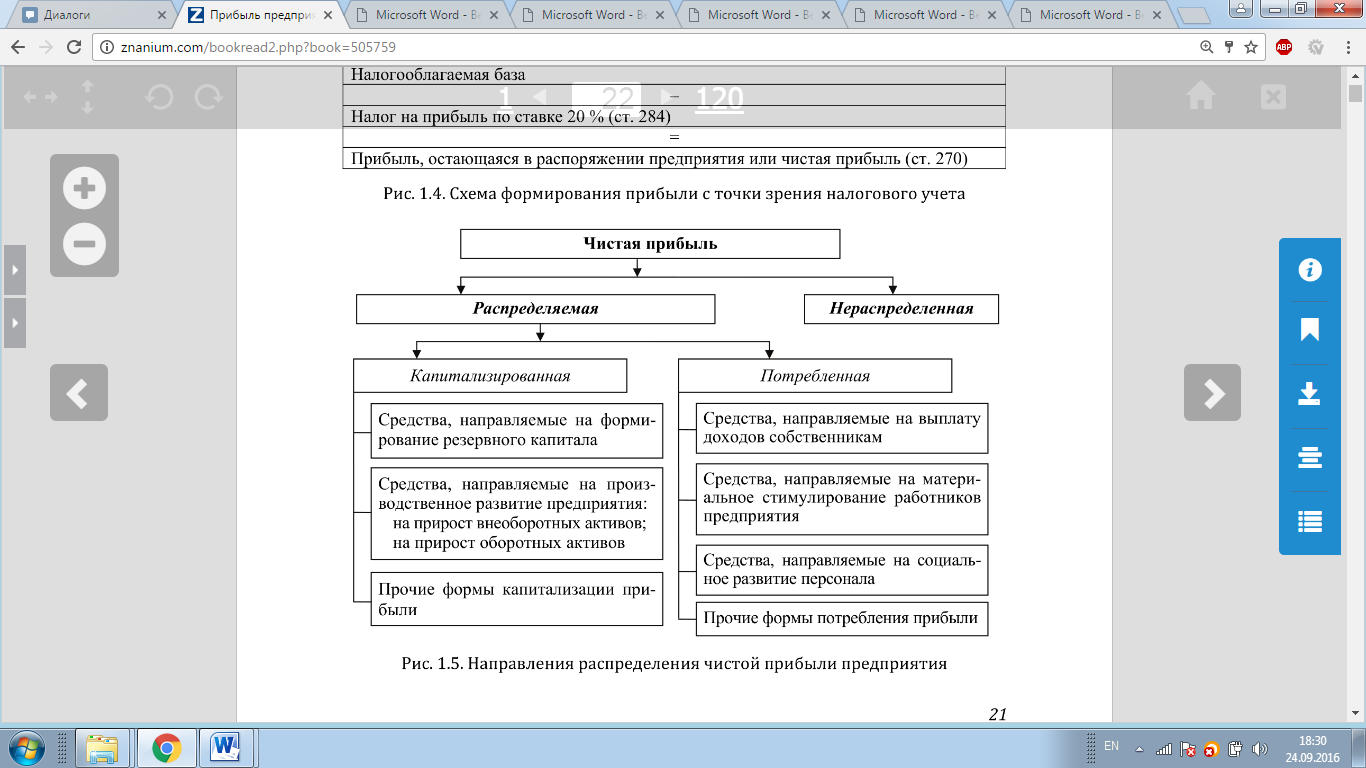

Распределение и использование чистой прибыли предприятия не регулируется в настоящее время государством и является прерогативой самого предприятия исходя из выбранной им стратегии и тактики деятельности на рынке. Общая схема распределения и использования чистой прибыли отражена на рисунке 2.

Распределение и использование чистой прибыли предприятия должно быть основано на следующих основных принципах:

- распределение и использование прибыли должно быть экономически обосновано в соответствии с выбранной предприятием стратегией деятельности на рынке;

- чистая прибыль должна в первую очередь обеспечивать дальнейшее развитие предприятия и направляться не на потребление, а на капитализацию прибыли;

- распределение прибыли должно обеспечивать материальное стимулирование труда работников предприятия и повышение их заинтересованности в конечных результатах деятельности. [2]

Рисунок 2 - Общая схема распределения и использования чистой прибыль

1.3 Методы анализа прибыли предприятия

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью, выявления резервов дальнейшего повышения эффективности управления ею на предприятии.

Для решения конкретных задач управления прибылью применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статистике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

- горизонтальный анализ;

- вертикальный анализ;

- операционный анализ;

- коэффициентный анализ.

Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального анализа:

- сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями предшествующего периода;

- сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года;

- сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов.

Все виды горизонтального анализа прибыли дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных показателей.

Вертикальный (или структурный) анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли.[6]

Ключевыми элементами операционного анализа являются пороговые показатели производственной деятельности предприятия, в том числе порог рентабельности и запас финансовой прочности. Исходными данными для расчета названных показателей являются показатели постоянных затрат, маржинального дохода и прибыли («затраты — реализация — прибыль»). Маржинальный доход (MR) равен разнице между выручкой от реализации и переменными затратами. Прибыль равна разнице между маржинальным доходом и постоянными затратами. [7]

Для определения удельного веса маржинального дохода в выручке от реализации рассчитывается коэффициент маржинального дохода.

Кmr = маржинальный доход / выручка от реализации. (5)

Величина маржинального дохода оказывает влияние на прибыль.

1. Если маржинальный доход равен нулю, то выручки от реализации достаточно только для покрытия переменных затрат.

В этом случае предприятие работает с убытком, величина которого равна постоянным затратам.

2. Если маржинальный доход больше нуля, но меньше постоянных затрат, то выручки от реализации достаточно для покрытия переменных и части постоянных затрат. В этом случае убыток будет меньше величины постоянных затрат.

3. Если маржинальный доход равен постоянным затратам, то выручки от реализации достаточно для покрытия и переменных, и постоянных затрат. В этом случае прибыль равна нулю, убытка нет.

4. Если маржинальный доход больше постоянных затрат, то за счет выручки от реализации не только покрываются все затраты, но и формируется прибыль.

Показатели маржинального дохода и прибыли являются исходными данными для определения пороговых показателей, необходимых для проведения операционного анализа. Под порогом рентабельности понимается такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли.

Порог рентабельности = постоянные затраты / Kmr (6)

Под «запасом финансовой прочности» понимается разница между достигнутой фактической выручкой от реализации и порогом рентабельности

Анализ коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные аспекты формирования, распределения и использования прибыли предприятия. В практике управления прибылью наибольшее распространение получили коэффициенты рентабельности, определяющие эффективность формирования прибыли предприятия.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность продаж=(чистая прибыль/выручку)*100% (7)

Рентабельность затрат показывает сколько предприятие (организация) имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность затрат = Прибыль до налогообложения/Полную себестоимость. (8)

Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%.

Рентабельность активов = ( чистая прибыль / среднегодовая величина активов ) *100% (9)

ГЛАВА 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ И РАСПРЕДЕЛЕНИ ПРИБЫЛИ НА ПРИМЕРЕ ООО «КУЗБАССРЕМПУТЬ»

2.1 Краткая характеристика ООО «КузбассРемПуть»

ООО «КузбассРемПуть» (сокращенно ООО «КРП») - предприятие строительного комплекса, специализирующиеся на строительстве и ремонте железных дорог. Предприятие возглавляет Барлин Валерий Викторович, который осуществляет деятельность на основании Устава с 22 июля 2016 года.

С момента регистрации, ООО «КРП» ставит перед собой задачу создать профессиональную компанию, которая решит любые задачи связанные с проектированием, строительством, ремонтом и текущим содержанием железнодорожных путей. Для этого специалисты предприятия изучают международный опыт выполнения работ, повышают квалификацию, что позволяет иметь преимущество перед другими подрядчиками.

Перечень услуг предприятия включает:

- текущее содержание ж/д путей и переездов, стрелочных переводов;

- содержание ж/д путей и переездов, стрелочных переводов в зимний период;

- техническое обследование и независимую экспертизу состояния ж/д и крановых путей;

- ремонт трамвайных путей и т.д.

ООО «КузбассРемПуть» осуществляет работы по всей Кемеровской области и имеет постоянных заказчиков: ООО «Сибэнергоуголь», ООО «Краснобродский Южный», ООО «СибПСК», ОАО «Знамя» и др.

2.2 Анализ финансовых результатов предприятия

Горизонтальный анализ финансовых результатов представлен в таблице 3.

Таблица 3 - Горизонтальный анализ финансовых результатов

|

Наименование |

2018 |

2017 |

2016 |

Абсолютное отклонение 2018/2017 |

Абсолютное отклонение 2017/2016 |

Темп прироста 2018/2017 |

Темп прироста 2017/2016 |

|

Выручка, тыс. руб. |

6204 |

894 |

637 |

5310 |

257 |

593,96 |

40,35 |

|

Себестоимость продаж, тыс. руб. |

7125 |

829 |

605 |

6296 |

224 |

759,47 |

37,02 |

|

Валовая прибыль (убыток) , тыс. руб. |

-921 |

65 |

32 |

-986 |

33 |

-1516,92 |

103,13 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-921 |

65 |

32 |

-986 |

33 |

-1516,92 |

103,13 |

|

Прочие расходы, тыс. руб. |

8 |

2 |

8 |

6 |

-6 |

300,00 |

-75,00 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-929 |

63 |

24 |

-992 |

39 |

-1574,60 |

162,50 |

|

Текущий налог на прибыль, тыс. руб. |

13 |

5 |

-13 |

8 |

-100,00 |

160,00 |

|

|

Чистая прибыль (убыток) , тыс. руб. |

-929 |

50 |

19 |

-979 |

31 |

-1958,00 |

163,16 |

Исходя из анализа динамики финансовых результатов ООО "КузбассРемПуть", можно сделать вывод, что наблюдаемый рост выручки, а так же себестоимости, говорит о том, что объемы реализации ростут, что благоприятно сказывается на эффективности работы предприятия. В 2017 году по сравению с предыдущим годом выручка увеличилась на 257 тыс. руб. (40,35%), а в 2018 году наблюдается еще более резкое увеличение выручки относительно 2017 года (на 5310 тыс. руб. или 593,96%). Такое резкое увеличение связано с расширением деятельности предприятия. Рост выручки провоцирует рост себестоимости. Так, в 2017 году по сравнению с 2016 годом себестоимость возрасла на 224 тыс. руб. (37,02%), а в 2018 году на 7125 тыс. руб. (759,47%). Валовая прибыль в 2017 году увеличилась относительно 2016 года на 33 тыс. руб. (103,13%), а в 2018 году в связи с расширением масштабов деятельности предприятия, большой себестоимостью, ООО "КРП" получило убыток в размере 921 тыс. руб. Т.к. данное предприятие не не имеет коммерческих и управленческих расходов, то прибыль (убыток) от продаж равняется валовой прибыли (убытку). Прочие расходы сократились в 2017 году на 6 тыс. руб., а в 2018 году вновь увеличились на эту же сумму. Прибыль до налогообложения в 2017 году увеличилась на 63 тыс. руб., а в 2018 году полученный убыток составил 929 тыс. руб. Соответственно, данная налоговая база повлияла на текущий налог на прибыль следующим обрахом: в 2017 году увеличился на 8 тыс. руб., а в 2018 году, в связи с полученным убытком, налог был нулевым. Чистая прибыль предприятия в 2017 году увеличилась на 31 тыс. руб., а в 2018 году был получен чистый убыток.

Вертикальный анализ финансовых результатов представлен в таблице 4.

Таблица 4 - Вертикальный анализ финансовых результатов

|

Наименование |

2018 |

2017 |

2016 |

Структура 2018 |

Структура 2017 |

Структура 2016 |

|

Выручка, тыс. руб. |

6204 |

894 |

637 |

100,00 |

100,00 |

100,00 |

|

Себестоимость продаж, тыс. руб. |

7125 |

829 |

605 |

114,85 |

92,73 |

94,98 |

|

Валовая прибыль (убыток) , тыс. руб. |

-921 |

65 |

32 |

-14,85 |

7,27 |

5,02 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-921 |

65 |

32 |

-14,85 |

7,27 |

5,02 |

|

Прочие расходы, тыс. руб. |

8 |

2 |

8 |

0,13 |

0,22 |

1,26 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-929 |

63 |

24 |

-14,97 |

7,05 |

3,77 |

|

Текущий налог на прибыль, тыс. руб. |

13 |

5 |

0,00 |

1,45 |

0,78 |

|

|

Чистая прибыль (убыток) , тыс. руб. |

-929 |

50 |

19 |

-14,97 |

5,59 |

2,98 |

В структуре выручке преобладает себестоимость. В 2016 году она занимает 94,98%, в 2017 году - 92,73%, в 2018 году - 114,85%. Валовая прибыль и убыток от продаж занимают в 2016 году - 5,02%, в 2017 году - 7,27%, а в 2018 году -14,85% убытка. Прочие расходы занимают небольшой удельный вес: в 2016 году - 1,26%, в 2017 году - 0,22%, в 2018 году - 0,13%. Прибыль до налогообложения в 2016 году занимает 3,77%, в 2017 году - 7,05%, в 2018 году - 14,97% убытка. Налог на прибыль занимает маленький удельный вес: в 2016 году - 0,78%, в 2017 году - 1,45%. В 2018 году налог начислен не был. Чистая прибыль в 2016 году в составе выручки занимала 2,98%, в 2017 году - 5,59%, в 2018 году - 14,97% убытка.

Затраты на единицу товарной продукции представлены в таблице 5.

Таблица 5 - Затраты на единицу товарной продукции

|

Наименование |

2018 |

2017 |

2016 |

|

Выручка, тыс. руб. |

6204 |

894 |

637 |

|

Себестоимость продаж, тыс. руб. |

7125 |

829 |

605 |

|

Затраты на 1 товарной продукции, тыс. руб. |

1,15 |

0,93 |

0,95 |

Исходя из расчетов видно, что затраты на единицу продукции в 2016-2017 годах не превышают дохода от ее реализации, а в 2018 году значительно выше, чем доход от реализации. Такая ситуация негативно сказалась на финансовом результате компании.

Маржинальный анализ представлен в таблице 6.

Таблица 6 – Маржинальный анализ

|

Показатель |

2018 |

2017 |

2016 |

|

Маржинальный доход, тыс. руб. |

2210 |

379 |

239 |

|

Коэффициент маржинального дохода |

0,36 |

0,42 |

0,38 |

|

Точка безубыточности (порог рентабельности), тыс. руб. |

8719,4 |

752,4 |

565,8 |

|

Запас финансовой прочности, тыс. руб. |

-2515,4 |

141,6 |

71,2 |

Маржинальный доход на протяжении исследуемого периода растет и является положительной величиной, что говорит о том, что постоянные затраты предприятия покрываются в полном объеме. Коэффициент маржинального дохода в 2017 году увеличился, что является положительным фактором. Увеличение произошло за счет роста цен на услуги предприятия. В 2018 году коэффициент снизился за счет резкого увеличения переменных затрат, связанных с расширением деятельности предприятия. Порог рентабельности (точка безубыточности) демонстрирует рост в течение всего периода. В 2016 году точка безубыточности составляла 565,8 тыс. руб., что говорит о том, что предприятие получило прибыль, т.к. оказало услуг на сумму больше данной точки. При этом запас финансовой прочности составляет 71,2 тыс. руб., это говорит о том, что ООО «КузбассРемПуть» может сократить на эту сумму реализацию прежде, чем понесет убытки. Соответственно в 2017 году, предприятие также оказало услуг на сумму большую, чем 752,4, тем самым выйдя на прибыль. Запас финансовой прочности при этом увеличился до 141,6 тыс. руб. В 2018 году реализация предприятия оказалась меньше, чем необходимый объем реализации, обеспечивающий покрытие затрат, что оказало влияние на полученный убыток. Запас финансовой прочности в 2018 году имел отрицательное значение равное 2515,4 тыс. руб., что говорит о полученных убытках.

Расчет показателей рентабельности представлен в таблице 7.

Таблица 7 – Расчет показателей рентабельности

|

Показатель |

2018 |

2017 |

2016 |

|

Rпродаж, % |

-14,85 |

7,27 |

5,02 |

|

Rтекущих затрат, % |

-12,93 |

7,84 |

5,29 |

|

Rэкономическая, % |

-106,35 |

36,73 |

- |

Рост рентабельности продаж в 2017 году говорит о повышении конкурентоспособности услуг предприятия, а так же свидетельствует о повышении спроса на услуги. В 2018 году убыточность продаж составила 14,85%, что говорит о том, что объем реализация не покрыл издержки предприятия. Рентабельность текущих затрат в 2017 году возросла, что говорит о возросшей прибыльности, которую имеет предприятие с каждого рубля, затраченного на предоставляемые услуги. В 2018 году показана убыточность, которую имеет предприятие. Экономическая рентабельность предприятия в 2017 году показало процент прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования). В 2018 году показана убыточность, полученная на единицу стоимости капитала.

2.3 Рекомендации по улучшению финансовых результатов ООО «КРП»

На основании проведенного анализа прибыли предприятия было выявлено, что предприятие имеет высокие расходы по отношению к реализации услуг. Как следствие, ООО «КузбассРемПуть» имеет убыток в 2018 году. Т.к. предприятие только в 2016 году начало осуществлять деятельность, перечень услуг с каждым годом расширяется, что оказывает влияние на объем реализации и себестоимость. Убыток 2018 года связан с расширением деятельности предприятия. В 2016 году предприятию необходимо погасить убыток прошлых лет и выйти на прибыль. В связи с этим рационально составить прогноз финансовых результатов на основании проведенного анализа.

Прогноз представлен в таблице 8.

Таблица 8 – Прогноз

|

Наименование |

Фактическое значение 2018 год |

Плановое значение |

|

Выручка |

6204 |

10236,6 |

|

Себестоимость продаж |

7125 |

9002 |

|

Точка безубыточности |

8719,4 |

7680,9 |

|

Валовая прибыль (убыток) |

-921 |

1234,6 |

|

Прибыль (убыток) от продаж |

-921 |

1234,6 |

|

Прочие расходы |

8 |

13 |

|

Прибыль (убыток) до налогообложения |

-929 |

1221,6 |

|

Текущий налог на прибыль |

244,32 |

|

|

Чистая прибыль (убыток) |

-929 |

977,28 |

Точка безубыточности в 2018 году составляла 8719,4 тыс. руб., следовательно, выручка должна быть больше этого значения. Добиться увеличения выручки без резкого увеличения себестоимости можно путем субподряда. Таким образом, прибегнув к субподряду, ООО «КузбассРемПуть» может увеличить реализацию, а так же снизить переменные издержки за счет сокращения части сотрудников. Соответственно, если увеличить реализацию на 50%, мы получим выручку в размере 9306 тыс. руб. При этом мы можем поднять цену на наши услуги на условную величину инфляции 10%, тогда объем выручки будет равен 10236,6 тыс. руб. Постоянные издержки возрастут на 15%. Переменные издержки возрастут на 35%. Таким образом, получаем валовую прибыль в размере 1234,6 тыс. руб. Прочие расходы увеличатся на 5 тысяч рублей. Тогда прибыль до налогообложения составит 1221,6. Налог на прибыль составляет 20%. Соответственно чистая прибыль будет равняться 977,28 тыс. руб. Исходя из этого, предприятие может погасить убыток прошлых лет и не остаться в убытке. Таким образом, прибегнув к субподряду, предприятие может получать большую прибыль, нежели осуществляя ремонтные работы самостоятельно.

ЗАКЛЮЧЕНИЕ

В ходе проведенного анализа было выявлено, что затраты предприятия в 2018 году значительно превышают доходы.

Убыточность 2018 года связана с расширением деятельности ООО «КузбассРемПуть», а именно увеличением перечня услуг, что повлекло за собой дополнительные расходы.

Исходя из расчета порога рентабельности можно сказать, что для предприятия в 2018 году реализация должна была составить 8719,4 тыс. руб., что на 2515,4 тыс. меньше реальной выручки.

Чтобы предприятию выйти на прибыль в 2016 году рационально прибегнуть к субподряду. Таким образом, ООО «КРП» сможет сократить переменные издержки за счет снижения численности сотрудников.

Составленный прогноз с учетом субподряда показывает положительный результат для предприятия. Прогнозируемая реализация составляет 10236,6 тыс. руб., в то время как издержки лишь 9002 тыс. руб., а чистая прибыль 977,28 тыс. руб. Соответственно за счет такой прибыли предприятию удастся погасить убытки прошлых лет и увеличить размер нераспределенной прибыли, что положительно скажется на финансовом состоянии предприятия.

Таким образом, цель и задачи курсовой работы достигнуты.

СПИСОК ЛИТЕРАТУРЫ

- Грибов В.Д. Экономика предприятия [Текст]: Учебник / В.Д. Грибов, В.П. Грузинов. - 5-e изд., перераб. и доп. - М.: КУРС: НИЦ Инфра-М, 2016. - 448 с.

- Суслова Ю.Ю. Прибыль предприятия [Текст: Учебное пособие / ] / Ю. Ю. Суслова, Н. Н. Терещенко. – Красноярск: Сиб. федер. ун-т, 2017. – 120 с.

- Бабо А. Прибыль: пер. с фр. / общ. ред. и коммент. В.И. Кузнецова [Текст] : Учебник / А.Бабо– М.: Издат. группа «Прогресс», 1993. – 173 с.

- Брагин Л.А. Торговое дело: экономика, маркетинг, организация [Текст] : Учебник / Л.А. Брагин. 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 560 с.

- Российская Федерация. Минфин. Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) [Электронный ресурс] : (приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) ) // Консультант плюс : справ. Правовая система. Законодательство.

- Системы и методы анализа прибыли [Электронный ресурс] – Режим доступа: http://cool4student.ru/

- Маржинальный доход и пороговые показатели [Электронный ресурс] – Режим доступа: http://finance-place.ru/

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Предмет и цели товароведения)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами

- Управление конфликтами в организации (Понятие и сущность конфликта, его причины)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предпринимательское право в российской системе права. Понятие предпринимательского права)

- Гражданское право

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов организации)

- Организация страхового дела в РФ (История развития правового регулирования страхового дела)

- Ценностно-мотивационная сфера личности как объект психологического исследования

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Юридические лица как субъекты предпринимательского праhttps://www.evkova.org/admin/job/156459/ва (Понятие и признаки юридического лица)

- Понятие и виды наследования (Понятие наследования)

- Особенности кадровой стратегии торговых организаций