Распределение и использование прибыли как источник экономического роста предприятий..

Содержание:

ВВЕДЕНИЕ

Показателем, который характеризует абсолютный положительный финансовый результат хозяйственной деятельности предприятия, выступает прибыль. Реализуя свою продукцию и соизмеряя полученную выручку с затратами на производство и реализацию продукции, предприятие получает прибыль, характеризующую степень соответствия индивидуальных затрат фирмы на производство и реализацию продукции.

Тема учета и анализа прибыли особенно важна для белорусских предприятий, так как экономический кризис значительно уменьшил величину реальной прибыль. Ведь современное состояние экономики таково, что из всех возможных источников инвестирования, реальным для организаций остается лишь акционирование и использование чистой прибыли, величина которой в период кризиса уменьшается.

На основании всего вышесказанного, можно сделать вывод, что анализ прибыли на предприятии и поиск путей повышения ее реальной величины сегодня становится весьма актуальным. Анализ прибыли дает возможность выявить ключевые факторы ее роста, эффективно использовать ресурсы, реальные возможности предприятия, а также выявить влияние внешних и внутренних факторов на сумму прибыли и механизм ее распределения.

Цель курсовой работы – изучить процесс формирования, учета и эффективность распределения прибыли и разработать мероприятия, направленные на повышение прибыли.

Поставленная цель обусловила следующие задачи:

- раскрыть экономическую сущность прибыли, выявить основные ее виды, факторы, влияющие на ее;

- рассмотреть учет финансовых результатов;

- проанализировать состав, структуру и динамику прибыли на ОАО «Гродненский мясокомбинат»;

- исследовать показатели прибыли от реализации и ее распределения на изучаемом предприятии;

- оценить резервы роста прибыли на исследуемом предприятии;

- разработать мероприятия по повышению прибыли на ОАО «Гродненский мясокомбинат»;

- оценить экономическую эффективность предлагаемых мероприятий.

Предметом исследования выступает прибыль как показатель эффективности деятельности предприятия.

Объектом исследования выступает ОАО «Гродненский мясокомбинат», как промышленное предприятие.

При написании работы использовались методы восхождения от абстрактного к конкретному, анализа и синтеза, индукции и дедукции, группировки данных, метод факторного анализа и т. д.

Поставленные цель и задачи обусловили структуру курсовой работы. Она состоит из введения, двух глав, и заключения, последовательно раскрывающих тему проекта.

Теоретической и методологической основой работы явились нормативно-правовые акты Республики Беларусь, научные труды и монографические издания отечественных и зарубежных авторов в области исследуемых вопросов, электронные ресурсы, а так же учебная литература по экономике предприятия, экономическому анализу, анализу хозяйственной деятельности, финансовому менеджменту и материалы периодической печати, а так же данные статистической и бухгалтерской отчетности ОАО «Гродненский мясокомбинат».

1. ПРИБЫЛЬ КАК ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ: СУЩНОСТЬ, ФОРМИРОВАНИЕ И УЧЕТ

1.1 Понятие прибыли и факторы на нее влияющие

Изменение экономического развития страны в период постепенного перехода к рыночным отношениям поспособствовало качественным структурным сдвигам в сторону интенсификации производства, что обусловливает неизменный рост денежных сбережений и главным образом прибыли предприятий различных форм собственности.

Заинтересованность организации в производстве и реализации качественной, пользующейся спросом продукции, отображается на сумме прибыли, которая при прочих равных условиях находится в прямопропорциональной зависимости от объема реализации данной продукции.

Прибыль выступает главным источником собственных средств предприятия. С одной стороны, прибыль рассматривается как результат работы фирмы, с другой, ⎯ как источник средств для дальнейшего развития. Для страны прибыль предприятий означает пополнение доходной части бюджета, возможность решения социально-экономических проблем страны или региона.

Прибыль - один из основных финансовых показателей планирования и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию организации, увеличение фонда оплаты труда работников.

Прибыль как экономическая категория выступает [4, С. 596]:

- в качестве целевого ориентира деятельности предприятия;

- результативным оценочным показателем деятельности предприятия;

- источником развития предприятия и финансирования его деятельности.

Для выявления финансового результата деятельности предприятия нужно сопоставить выручку с затратами на производство и реализацию продукции, принимающих форму себестоимости продукции. Предприятие получает прибыль, если выручка превышает себестоимость. Если выручка равна себестоимости, то предприятию удалось возместить лишь затраты на производство и реализацию продукции, а прибыли нет. При затратах, превышающих выручку, предприятие получает убытки, что ставит его в сложное положение, не исключающее банкротство [11, С. 237].

Для повышения эффективности работы фирмы важное значение имеет выявление факторов, способствующих росту прибыли предприятия.

Факторы, влияющие на эффективность распределения прибыли, разнообразны, различна и интенсивность их влияния. Одна группа факторов обосновывает предпосылки роста капитализируемой части прибыли, другие склоняют управленческие решения в пользу роста доли потребляемой части.

По характеру возникновения все факторы, влияющие на распределение прибыли, можно разделить на две основные группы (рис. 1.1.):

- Внешние факторы – факторы, обусловленные внешними условиями деятельности предприятия;

- Внутренние факторы – факторы, обусловленные особенностями хозяйственной деятельности данного предприятия;

Факторы, влияющие на величину прибыли

Внешние

Внутренние

Внепроизводственные

Производственные

Интенсивные

Экстенсивные

Рисунок 1.1 - Классификация факторов, влияющих на сумму прибыли [27, С. 239]

Внешние факторы рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. Внешние факторы – это факторы внешней среды существования предприятия. В большинстве случаев оно само не может на них повлиять, и, поэтому вынуждено приспосабливаться к ним. К числу важнейших из этих факторов относятся [31, С. 187]: правовые ограничения деятельности; налоговая система, представленная ставками налогов на прибыль, процентными отчислениями в резервные фонды и т.д.; система налоговых льгот при реинвестировании прибыли; рыночная норма прибыли на инвестируемый капитал, повышение которой сопровождается тенденцией к увеличению доли капитализированной части, и наоборот, ее снижение обуславливает увеличение доли потребляемой части [2, С. 143]; альтернативные внешние источники формирования финансовых ресурсов; темпы инфляции; стадия коньюктуры товарного рынка; прозрачность фондового рынка.

Внутренние факторы оказывают наибольшее воздействие на прибыли, так как определяются конкретными условиями и результатами хозяйствования данного предприятия. Руководство предприятия, как правило, может воздействовать на факторы этой группы. К числу важнейших внутренних факторов можно отнести, например, уровень рентабельности деятельности, инвестиционные возможности реализации высокодоходных проектов, стадия жизненного цикла предприятия, уровень текущий платежеспособности, а так же уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска, способствующих увеличению собственного капитала при низкой цене заемных ресурсов.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные [2, С. 143].

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала и действующие программы его участия в прибыли, фонда рабочего времени и т. д.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их добычи и обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и т. д.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

В условиях перехода на международные стандарты учета и отчетности предприятия имеют возможность использовать опыт зарубежных стран в области анализа и прогнозирования финансовых результатов деятельности. Системы международных стандартов основывается на раздельном учете постоянных и переменных затрат по видам изделий и в целом по предприятию.

1.2 Экономическая сущность прибыли. Ее формирование и учет

Изменение экономического развития страна в период постепенного перехода к рыночным отношениям поспособствовало качественным структурным сдвигам в сторону интенсификации производства, что обусловливает неизменный рост денежных сбережений и главным образом прибыли предприятий различных форм собственности.

Заинтересованность организации в производстве и реализации качественной, пользующейся спросом продукции, отображается на сумме прибыли, которая при прочих равных условиях находится в прямопропорциональной зависимости от объема реализации данной продукции.

Прибыль выступает главным источником собственных средств предприятия. С одной стороны, прибыль рассматривается как результат работы фирмы, с другой, ⎯ как источник средств для дальнейшего развития. Для страны прибыль предприятий означает пополнение доходной части бюджета, возможность решения социально-экономических проблем страны или региона.

Прибыль - один из основных финансовых показателей планирования и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию организации, увеличение фонда оплаты труда работников.

Прибыль как экономическая категория выступает [4, С. 596]:

- в качестве целевого ориентира деятельности предприятия;

- результативным оценочным показателем деятельности предприятия;

- источником развития предприятия и финансирования его деятельности.

В рыночной экономике получение прибыли является целью предпринимательской деятельности, в связи с этим прибыль выступает в качестве движущей силы развития предпринимательства и вместе с этим служит главным источником финансовых ресурсов у большинства участников общественного производства. Все это определяет центральное место и многогранную роль прибыли в развитии рыночной экономики:

- прежде всего в получении максимальной прибыли заинтересованы сами предприятия: она гарантирует предпринимателям доход на вложенные капиталы и одновременно с этим является источником финансирования затрат, связанных с развитием производства и социальной сферы;

- заинтересовано в прибыли и государство, так как она в значительной части изымается в бюджет в виде налогов для финансирования общегосударственных расходов;

- повышен интерес к прибыли предприятий у коммерческих банков, различных финансовых институтов, акционеров и у остальных держателей ценных бумаг. С ростом прибыли оживляется финансовый рынок и усиливается его значение в перераспределении капиталов, повышении эффективности его использования [33, С. 548].

Все это еще раз говорит о большой общественной значимости прибыли, которая определяет и ее важную роль в развитии рыночной экономики как на микро-, так и на макроуровне.

Рассмотрим более детально, какую роль играет прибыль предприятия в условиях рыночной экономики.

Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником косорото является полученная прибыль.

Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос, является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала [36, С. 156].

Для менеджеров, которые не являются собственниками предприятия, руководимого ими, прибыль является основным мерилом успеха их деятельности. Возрастание уровня прибыли предприятия повышает "рыночную цену" этих менеджеров, что сказывается на уровне их личной заработной платы. И наоборот, систематическое снижение уровня прибыли руководимого ими предприятия приводит к обратным результатам в их личной карьере, уровне получаемых доходов, возможностях последующего трудоустройства.

Для остального персонала уровень прибыли предприятия — достаточно высокий побудительный мотив их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости, но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей.

Прибыль предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет "наполнять" доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа "богатство государства характеризуется уровнем богатства его граждан" также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала.

Прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный вид прибыли предприятия в сравнении с отраслевым характеризует степень умения менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности, и является основным регулятором "перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей [36, С. 157].

Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования финансовых ресурсов прибыли принадлежит главенствующая роль. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребности в привлечении финансовых средств из внешних источников и, при прочих равных условиях, — тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником, и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

Прибыль — главный источник возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов, а соответственно, и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях [36, С. 158].

Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Предприятие, преследующее цель извлечения прибыли, получает наибольшее вознаграждение тогда, когда оно делает то, чего более всего желает общество. Это происходит просто потому, что если предприятие будет делать вещи, на которые нет спроса, оно не получит никакой прибыли. Размер прибыли выполняет роль механизма обратной связи, четко и быстро информируя предприятия о том, что лучше всего воспринимается рынком, а что им отвергается. Если прибыль предприятия неудовлетворительна, то начинается переоценка того, что предприятие предлагает рынку, а если низкая прибыль получается непрерывно, то это сигнал к перемещению ресурсов предприятия в более прибыльное дело. Таким образом, прибыль есть главный тест на уровень показателей деятельности предприятия. Обратная связь по прибыли автоматически регулирует рынок, сигнализируя о распределении пула общественных ресурсов между различными видами деятельности.

Если бизнес стремится к извлечению прибыли, то существует почти железная гарантия того, что производство будет находиться в гармонии со спросом. Можно даже сказать, что преследуя цель извлечения максимальных прибылей, предприятия ведут себя ответственно, поскольку в этом случае они будут производить наиболее желаемые обществом вещи.

Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т.д.), но при прочих равных условиях предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды [36, С. 158].

Говоря о роли и значении прибыли для промышленного предприятия, нельзя не отметить функции прибыли, которые характеризуют основное назначение прибыли. Согласно В. К. Скляренко, прибыль как важнейшая категория рыночных отношений выполняет определенные функции [33, С. 400]:

Во-первых, прибыль является показателем эффективности деятельности предприятия, так как сам факт прибыльности уже свидетельствует об его эффективной деятельности.

Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. Прибыль в рыночной экономики — движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы.

В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

Кроме вышеперечисленных функций согласно Л. Л. Ермалович можно выделить дополнительно еще следующие функции, которые раскрывают некоторые стороны прибыли, как экономической категории.

В-пятых, как правило, ожидаемая прибыль является основой принятия инвестиционных решений, тем самым выполняя так называемую инвестиционную функцию прибыли.

В-шестых, прибыль выполняет финансирующую функцию, т.е. часть полученной прибыли является источником самофинансирования предприятия.

В-седьмых, прибыль предприятия является главной целью предпринимательской деятельности.

В-восьмых, прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства [4, С. 599].

Таким образом, из вышеперечисленных функций можно сделать вывод, что в условиях рыночной экономики значение прибыли очень велико. Получение ее ориентирует товаропроизводителей на увеличение объема производства продукции, необходимой потребителю, снижение затрат на производство. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Определенную роль играют и убытки. Они свидетельствуют об ошибках и просчетах в направлении и использовании средств, организации производства и сбыта продукции.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда либо другими целями приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а, следовательно, эмиссии денег.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники; на совершенствование технологии и организации производства, на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам [36, С. 160].

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОАО «ГРОДНЕНСКИЙ МЯСОКОМБИНАТ»

2.1 Организационно-экономическая характеристика ОАО «Гродненский мясокомбинат»

Открытое акционерное общество «Гродненский мясокомбинат» создано на основании приказа «Гроднооблимущество» от 30 декабря 1995 года № 73 путем преобразования государственного предприятия «Гродненский мясокомбинат» в соответствии с Законом Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью», правовыми актами «О приватизации и разгосударствлении государственной собственности».

Структурно ОАО «Гродненский мясокомбинат» входит в состав Министерства сельского хозяйства и продовольствия Республики Беларусь и является предприятием мясоперерабатывающей промышленности. ОАО «Гродненский мясокомбинат» является коммерческой организацией - юридическим лицом и имеет самостоятельный баланс, имеет товарный знак.

Предприятие полностью обеспечено всеми видами энергии, водой, раздельной канализацией, своими очистными сооружениями, имеется внутренняя и внешняя телефонная связь. Источником теплоснабжения предприятия являются собственная котельная, работающая на газу.

Учредителем Общества является Гродненский областной комитет по управлению государственным имуществом и приватизации. Общество является преемником прав и обязанностей названного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

Среди акционеров 51 юридическое лицо, 2647 физических лиц. Доля государства в уставном фонде составляет 7,8 % (20693 акций), доля прочих юридических лиц – 34,1 % (89840 акций), доля физических лиц – 58,1 % (152396 акций).

Управление обществом осуществляют в соответствии с действующим законодательством и уставом ОАО «Гродненский мясокомбинат»:

-

-

- собрание акционеров, а в период между собраниями - наблюдательный совет;

- директор (в пределах своей компетенции и в порядке, определенном Уставом общества).

-

Общее собрание акционеров является высшим органом управления в обществе. Наблюдательный совет является органом управления, осуществляющим общее руководство деятельностью общества в период между собраниями акционеров. В управлении на предприятии одновременно применяют различные методы и их сочетания: экономические, организационно-административные, социально-психологические. На предприятии доминирует демократический стиль управления.

Организационная структура предприятия является линейно-функциональной.

В ОАО "Гродненский мясокомбинат" дирекция и руководители подразделений разделяют свое воздействие на исполнителей по функциям. Начальник осуществляет линейное руководство всеми участниками структуры, а руководители подразделений оказывают техническое содействие исполнителям выполняемых работ. Исполнители (начальники отделов) передают часть своих работ на нижестоящий уровень и выступают по отношению к нему как линейные или функциональные руководители.

ОАО «Гродненский мясокомбинат» осуществляет следующие основные виды деятельности:

- производство мяса и мясных продуктов

- оптовая торговля мясом и мясными продуктами

- оптовая торговля молочными продуктами, яйцами, пищевыми маслами и жирами

- оптовая и розничная торговля прочими продуктами.

- другие виды деятельности

Ассортимент выпускаемой продукции составляет более 450 наименований продукции, в том числе колбасные изделия более 180, мясные полуфабрикаты 70.

Основная часть продукции выпускается согласно ТНПА (технологическим нормативно правовым актам), разработанными специалистами предприятия. В таблице 2.1 приведена структура ассортимента продукции [5, С. 25].

Таблица 2.1

Структура ассортимента готовой продукции и полуфабрикатов ОАО «Гродненский мясокомбинат» в 2016 году.

|

№ п/п |

Ассортиментная группа |

Количество позиций (глубина) |

Типовые представители |

||

|---|---|---|---|---|---|

|

Колбасные изделия |

|||||

|

1 |

Вареные, всего из них: - высший сорт - первый сорт - бессортовые - мясорастительные |

26 17 5 2 3 |

Докторская по-гродненски в/с Эстонская особая 1с Купалинка б/с нат.об К чаю м/р нат.об (искус.об) |

||

|

2 |

Сосиски, всего |

16 |

Троицкие особые в/с |

||

|

3 |

Сардельки, всего |

4 |

Белорусские особые в/с |

||

|

4 |

Колбасы полукопченые, всего из них: - высший сорт - второй сорт - бессортовые |

13 1 7 5 |

Краковская п/к в/с Варшавская оригинальная кут. Георгиевская с черемшой |

||

|

5 |

Колбасы варено-копченые, всего: - высший сорт - первый сорт - бессортовые |

14 6 1 7 |

Финский сервелат Молодежная особая Казачья особая |

||

|

6 |

Колбасы сырокопченые и сыровяленые, всего: из них: - высший сорт - первый сорт - бессортовые |

23 17 5 1 |

Салями особая Антоновская сыровяленая Фермерская с/к |

||

|

7 |

Копчености, всего: из них - копчено-вареные - сырокопченые и сыровяленые |

62 20 32 |

Вырезка банкетная Окорок Гродненский |

||

|

8 |

Нефондовые изделия, всего: из них - кровяные колбасы - паштеты -зельцы -салтисоны - ливерные колбасы |

27 3 9 8 4 3 |

Кашанка по-городне Паштет печеночный запеченный Зельц праздничный Сальтисон мозаика Ливерная популярная |

||

|

Полуфабрикаты |

|||||

|

9 |

Крупнокусковые из говядины и свинины, всего: |

11 |

П/ф Неманский из говядины Шейная часть по-гродненски |

||

|

10 |

Полуфабрикаты мелко порционные, всего: |

Шкварка по-белоруски, |

|||

|

11 |

Полуфабрикаты мясные, всего: из них - фарши -тефтели и котлеты - колбасы сырые - шашлык - мясокостные |

40 9 4 10 7 10 |

Фарш студенческий Котлеты Любительские Колбаски Дачные Шашлык Гурман Рагу по-гродненски фас. |

||

|

12 |

Пельмени, всего |

7 |

Каложкие, Снежные |

||

Ассортимент вырабатываемой продукции обновляется ежегодно в соответствии с требованиями потребителей.

Данные 250 позиций разбились на две большие группы: колбасные изделия и полуфабрикаты. Эти виды продукции реализуются в основном на внутреннем рынке.

В группе мясных полуфабрикатов наиболее весомая доля производства принадлежит мелкокусковым полуфабрикатам - 47%.

В таблице 2.2 представим данные о реализации основных видов продукции в 2016 году [5, С. 20].

Таблица 2.2

Объем реализации основных видов продукции в 2016 г.

|

№ |

Вид продукции |

Количество реализованной продукции, тонн |

Доля прибыли от реализации продукции, % |

|

1 |

Мясо и субпродукты 1 категории |

23400 |

33 |

|

2 |

Колбасные изделия |

18370 |

63 |

|

3 |

Мясные полуфабрикаты |

4725 |

4 |

Поскольку, доля прибыли от реализации колбасных изделий более весомая – 63%, представим на рисунке 2.1 удельный вес прибыли каждой группы колбасных изделий в общем объеме.

Рисунок 2.1 - Соотношение доли прибыли от реализации колбасных изделий по основным группам в 2016 г

Общий анализ показывает, что необходимо пристальное внимание в ассортиментной политике уделить группе вареных колбас, сосисок и сарделек, сыровяленых и сырокопченых колбас. Поскольку данные виды продуктов имеют основную долю прибыли, то необходимо рассмотреть всевозможные пути увеличения прибыльности. Существующий сегодня ассортимент позволяет удовлетворить вкусы почти любого покупателя.

Основными рынками сбыта продукции ОАО «Гродненский мясокомбинат» являются: внутренний рынок РБ (73,4% всей продукции), внешний рынок (Россия – 26,6%). Основными потребителями колбасной продукции комбината является население Беларуси: г. Минск, Минская область, г. Гродно, Гродненская область.

На сегодняшний день ОАО «Гродненский мясокомбинат» осуществляет поставки своей продукции практически во все регионы Республики Беларусь.

Так самый большой рынок продаж колбасных изделий – г. Минск – 61,6%, второй – рынок г. Гродно и Гродненской области – 20,6% .

В свою очередь по продажам полуфабрикатов складывается несколько иная картина: на первом месте Гродненская область – 53,8% всех производимых полуфабрикатов, на втором – г. Минск – 34,3%.

В целях увеличения экспорта продукции, и, в первую очередь, в виде колбасных изделий и копченостей, заместителем генерального директора по коммерческим вопросам осуществляется программа контактов и встреч с представителями российского бизнеса, в том числе крупнейших потенциальных потребителей г.Москвы, г.Санкт-Петербурга, г.Смоленска, г. Челябинск. Результатами взаимоотношений с партнерами является объем экспорта за 2016 год в стоимостном выражении составил 33,6 млн. долл. США, что составляет 119,2% к аналогичному периоду прошлого года.

Таблица 2.3

Динамика внешнеэкономической деятельности

|

Факт 2016 год |

Факт 2015 год |

Темп роста, % |

||

|

Экспорт |

млн..долл. США |

33,6 |

28,3 |

119,2 |

|

Импорт |

млн..долл. США |

21,9 |

10,4 |

209,9 |

|

Сальдо ВЭД |

млн..долл. США |

+11,7 |

+17,9 |

В целях подтверждения соответствия продукции независимой стороной ОАО «Гродненский мясокомбинат» проводит сертификацию выпускаемой продукции и государственную гигиеническую регистрацию. В настоящее время на предприятии сертифицировано более 225 видов продукции.

Крупнейшими производителями колбасных изделий и основными конкурентами Гродненского мясокомбината на рынке Гродненской области являются следующие мясокомбинаты: Волковысский мясокомбинат, Слонимский мясокомбинат, Лидский мясокомбинат. Основными конкурентами на белорусском рынке являются: Минский мясокомбинат, Брестский мясокомбинат, Борисовский мясокомбинат, Могилёвский мясокомбинат.

ОАО "Гродненский мясокомбинат" имеет ряд положительных преимуществ по сравнению со своими конкурентами:

- широкий ассортимент и высокое качество продукции;

- устойчивые связи с поставщиками сырья и потребителями продукции;

- опыт работы и высокий профессионализм специалистов предприятия;

- с 2016 года наличие собственной логистический системы.

Предприятие имеет относительно стабильные экономические показатели и стабильное финансовое положение. Рентабельность реализованной продукции за 2016 год в целом по предприятию составила 8,2%. Коэффициент использования производственных мощностей в 2016 году по колбасному производству составляет 100%, по производству мяса 87%.

Стратегия маркетинга ОАО «Гродненский мясокомбинат» на ближайшую перспективу предусматривает активное продвижение уже выпускаемой и новой продукции, как на внутренний рынок, так и на рынки России, а так же планируется выход предприятия на рынок ЕС.

Основные фонды составляют на 01.01.2017 – 127070 млн. рублей. Коэффициент износа основного производственно-технического оборудования составляет 37%. Мощность комбината в смену составляет:

- Производство мяса всех видов и субпродуктов 1 кат – 63т.

- Производство колбасных изделий – 25 т.

- Производство мясных полуфабрикатов – 10,1т

В том числе пельменей – 2т.

На основании результатов сравнения деятельности мясокомбинатов в РБ, можно сделать вывод, ОАО «Гродненский мясокомбинат» является одним из лучших предприятий в стране и в области (одними из показателей является средняя заработная плата, которая на ОАО «Гродненский мясокомбинат» больше среднего показателя мясной отрасли на 12%, высокий коэффициент использования производственных мощностей и т.д.).

2.2 Анализ состава, структуры и динамики прибыли ОАО «Гродненский мясокомбинат»

На сегодняшний день существуют различные варианты классификации прибыли, в связи, с чем выделяют различные виды прибыли. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цена на потребленные ресурсы за анализируемый период. В данной работе будет проведен анализ за 3 года, а именно 2014-2016 года. Все необходимые данные можно представить в виде табл. 2.4.

Проанализировав данные показатели, можно сказать, что деятельность анализируемого предприятия нестабильна. Об этом свидетельствует тот факт, что по анализируемому предприятию на конец анализируемого периода прибыль от реализации увеличилась на 8085 млн. руб. по сравнению с аналогичным периодом прошлого года, в то время как прибыль от реализации в 2015 году по сравнению с 2014 годом уменьшилась на 4133 млн. руб., при этом балансовая прибыль снизилась в 2015 году по отношению к 2014 году на 4773 млн. руб., в то время как на конец 2016 года по сравнению с 2015 годом увеличилась на 6622 млн.руб. Это говорит о том, что деятельность предприятия за анализируемый период не стабильно, но в 2016 году уже отмечена положительная тенденция к увеличению балансовой прибыли.

Тем не менее, чистая прибыль увеличивается на протяжении всего периода: ее рост в 2015 году по отношению к 2014 году составил 882 млн. руб. (6,7%), а в 2016 году по отношению к 2015 году 742 млн. руб. (5,3%).

На данные показатели оказали влияние ряд факторов, которые изменялись неодинаковыми темпами.

Таблица 2.4

Анализ состава и динамики прибыли

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

Темпы роста |

||

|

2015г к 2014 г |

2016г к 2015 |

2015 к 2014 |

2016г к 2016 |

||||

|

сумма, млн.руб. |

млн. руб. |

% |

|||||

|

Выручка от реализации (за вычетом налогов и сборов) Себестоимость реализованных товаров, продукции, работ, услуг Валовая прибыль Управленческие расходы Расходы на реализацию Прибыль от реализации Операционные доходы Операционные расходы Прибыль ( убыток) от операционной деятельности Внереализационные доходы Внереализационные расходы |

293280 253737 39543 - 17870 21673 63662 63853 -210 1928 4257 |

337658 299908 37750 - 20210 17540 59506 49068 -204 2384 2916 |

419051 367815 51236 - 25609 25625 46945 59615 -2141 2902 4609 |

+44378 +46171 -1793 - +2340 -4133 -4156 -14785 +6 +456 -1341 |

+81393 +67907 +13486 - +5399 +8085 -12561 +10547 -1937 +518 +1693 |

115,13 118,2 95,5 - 113,1 80,9 93,5 76,8 97,1 123,7 68,5 |

124,1 122,6 135,7 - 126,7 146,1 78,9 121,5 10,5 121,7 158,1 |

|

Прибыль от внереализационной деятельности Прибыль до налогообложения Чистая прибыль |

-2394 21228 13186 |

-711 16455 14068 |

-1940 23077 14810 |

+1683 -4773 +882 |

-1229 +6622 +742 |

29,7 77,5 106,7 |

272,9 140,2 105,3 |

Для анализа состава и структуры прибыли ОАО «Гродненский мясокомбинат» необходимые данные можно представить в виде табл. 2.5.

Таким образом, можно сделать вывод, что максимальный удельный вес в структуре прибыли на протяжении 2014-2016гг. принадлежит прибыли от реализации.

Таким образом, можно сделать вывод о том, что деятельность анализируемого предприятия не стабильна.

Таблица 2.5

Анализ состава и структуры прибыли ОАО «Гродненский мясокомбинат»

|

№ |

Наименование показателей |

2014 г. |

2015 г |

2016 г |

||||

|

млн |

% |

млн |

% |

млн |

% |

|||

|

1 |

Прибыль отчетного года |

19069 |

100 |

16625 |

100 |

21546 |

100 |

|

|

1.1 |

Прибыль от реализации |

21673 |

113,7 |

17540 |

105,5 |

25627 |

118,9 |

|

|

1.2 |

Прибыль от операционных доходов |

-210 |

-1,1 |

-204 |

-1,2 |

-2141 |

-9,9 |

|

|

1.3 |

Прибыль от внереализацион-ных доходов |

-2394 |

-12,6 |

-711 |

-4,3 |

-1940 |

-9 |

|

|

2 |

Налоги, сборы, платежи из прибыли |

5834 |

30,6 |

2557 |

15,4 |

6736 |

31,3 |

|

|

3 |

Прочие расходы и платежи из прибыли |

49 |

0,3 |

0 |

- |

0 |

- |

|

Об этом свидетельствует тот факт, что по анализируемому предприятию за анализируемый период наблюдается постоянно колебание, как прибыли от реализации продукции, так и показателей балансовой и чистой прибыли. Следует добавить, что на анализируемом предприятии, на протяжении всего анализируемого периода с 2014 по 2016 год наблюдается убыток от операционных доходов и расходов и внереализационных операций. А в 2016 году наблюдается увеличение отрицательного сальдо от операционной и внереализационной деятельности на конец анализируемого периода. Это обусловлено в первую очередь, более высокими темпами роста операционных и внереализационных расходов, чем операционных внереализационных доходов на конец анализируемого периода. При анализе состава и структуры прибыли ОАО «Гродненский мясокомбинат» был сделан вывод о том, что наибольший удельный вес принадлежит прибыли от реализации.

2.3 Оценка резервов и разработка мероприятий по увеличению прибыли на ОАО «Гродненский мясокомбинат»

Резервы роста прибыли − это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции.

Следовательно, основными резервами для увеличения прибыли предприятия является повышение цен, снижение себестоимости, увеличение объемов реализации, поиск более выгодных рынков сбыта, изменение структуры производимой продукции и т.д.

На сегодняшний день около 30% продукции ОАО «Гродненский мясокомбинат» экспортируется в РФ. На 2017 год планируется увеличить долю экспортируемой продукции на РФ на 6%. Соответственно резерв роста реализованной продукции будет составлять:

Кроме того, ОАО «Гродненский мясокомбинат» имеет возможности по увеличению объемов реализуемой продукции на внутреннем рынке. В настоящее время поставки готовой продукции и полуфабрикатов осуществляются практически во все регионы республики, кроме Витебской области (в рамках программы защиты местного мясокомбината). Значительная часть продукции (около 60%) поставляется на рынок г. Минска. Кроме того, на комбинате имеются возможности по увеличению поставок продукции дополнительно на 15% в Минскую, Могилевскую области. Это связано с открытием собственного логистического центра, что позволяет более быстро выполнять даже самые крупные заказы и открыть новые фирменные магазины.

Кроме того, в 2016 году ОАО «Гродненский мясокомбинат» планирует выйти на рынок ЕС. Сегодня мясокомбинат имеет все необходимое для выхода на рынок ЕС. На ОАО «Гродненский мясокомбинат» в августе 2016 года приезжала ветеринарная комиссия Евросоюза с проверкой готовности комбината к выходу на еврорынок. Это пробный аудит. И первый шаг навстречу европейскому потребителю. Эксперты отметили высокий уровень организации работы на мясоперерабатывающем предприятии, выявив лишь небольшие недочеты. Следующим этапом после их устранения был визит на Гродненский мясокомбинат еврокомиссии из Брюсселя. Решение о присвоении еврономера первому мясоперерабатывающему предприятию страны было принято в 2017 года. Это позволит около 30% продукции экспортировать на рынок ЕС. В первый год наиболее рационально будет осуществлять поставки в размере 7% готовой продукции. Значит, резерв роста реализованной продукции на рынок ЕС составляет:

Так же необходимо отметить, что кроме открывающихся новых перспектив по росту рынков сбыта ОАО «Гродненский мясокомбинат» имеет и технологические и технические возможности для увеличения объемов продаж. На протяжении последних 2008-2016 годов комбинат занимался активным обновлением основных фондов. Так на 1.01.2017 г. обновлено 57% основных фондов по сравнению с 2005 годом. Это предоставило возможность по увеличению загрузки оборудования, которое во многом до обновления работало на 100%. Кроме того, новое оборудование является более производительным и позволяет выпускать большее количество продукции за тоже время работы.

Таким образом, мы можем рассчитать резерв роста прибыли за счет увеличения объема реализации продукции:

На основании представленных расчетов, мы можем сделать вывод, что на комбинате имеются возможности по увеличению объема реализованной продукции, что позволит увеличить прибыль от реализации продукции на 1738,9 млн. руб.

Как отмечалось выше, на протяжении 2008-2016 годов комбинат занимается активным обновлением основных фондов. Средства для обновления в значительной степени получены в рамках программы развития мясной и молочной промышленности на 2008-2016 гг. Это позволяет не только увеличить выпуск продукции, но и позволяет снизить себестоимость продукции. Снижению себестоимости во многом способствует то, что новое оборудование позволяет экономить затраты живого труда, а как следствие и расходы на оплату труда, а так же позволяет сократить сверхнормативные отходы сырья и материалов.

Так же хотелось бы отметить, что наибольший удельный вес в себестоимости продукции ОАО «Гродненский мясокомбинат» занимает сырье (свыше 80%). Сегодня комбината практикует использование в целях снижения себестоимости добавок (сои, комплексные смеси, специи и т.д.) вместо мяса. Значительно снизить себестоимость могло бы дальнейшее снижение стоимости используемого сырья. Для снижения стоимости сырья комбинату можно предложить при производстве колбасного фарша заменить часть используемого мяса на переработанные ресурсы пищевой кости. Замены необходимо производить в оптимальных размерах (7-10%, не более 0,2-0,35% на ед. изд.), что бы данная замена не повлияла на вкус и качество выпускаемой продукции, однако это позволит значительно увеличить прибыль получаемую комбинатом. Резерв роста прибыли за счет снижения себестоимости при использовании переработанных ресурсов пищевой кости (в размере 7%) можно рассчитать следующим образом:

Значит, замена 7% мяса в общей себестоимости производимой продукции на переработанные ресурсы пищевой кости позволит увеличить прибыль от реализации продукции на 28926,9 млн. руб.

Таким образом, на основании всего вышесказанного можно сделать вывод, что на комбинате имеются возможности по увеличению суммы получаемой прибыли. А именно: имеются возможности для увеличения объемов реализованной продукции на внутреннем рынке (15%); планируется увеличить на 6% поставки на РФ; открывается возможность реализовывать продукцию на рынке ЕС; имеются возможности по снижению себестоимости (7-10%) реализуемой продукции за счет замены мяса продуктами переработки ресурсов пищевой кости. Все это позволит увеличить прибыль изучаемого предприятия, в конечном счете, на 30665,8 млн. руб.

Разработка мероприятий по повышению прибыли и оценка их эффективности для ОАО «Гродненский мясокомбинат» на рынке Литвы

В конце 2017 года ОАО «Гродненский мясокомбинат» планирует выйти на рынок ЕС. Сегодня мясокомбинат имеет все необходимое для выхода на рынок ЕС. Решение о присвоении еврономера первому мясоперерабатывающему предприятию страны было принято в конце 2016 года. Это дает возможность увеличить объем реализации практически на 30% (при условии выхода на один рыночной сегмент рынка ЕС).

В связи с этим в данной работе для выявления наиболее подходящего рынка для выхода на рынок ЕС будет рассмотрена Литва.

Для создания магазина предлагается помещение в густонаселенном городе Литвы - Каунасе, площадью 110 кв. м, находящееся в его распоряжении на условиях долгосрочной аренды с правом выкупа.

Площадь предполагаемого помещения будет использоваться следующим образом: 70 кв. м – под торговый зал, 10 кв.м – под складское помещение (две холодильные камеры), 15 кв. м – под административное помещение, 15 кв.м – под служебное помещение.

Расчет инвестиций

Расчет инвестиционного бюджета на подготовку торгового помещения

Исходя из площади магазина, рассчитаем необходимый размер инвестиций для открытия. Инвестиционный бюджет представлен в таблице 2.9.

Таблица 2.9

Инвестиционный бюджет на подготовку торгового помещения площадью 110 кв. м

Расчет инвестиций в оборудование

Закупка оборудования осуществляется у постоянных поставщиков ОАО «Гродненский мясокомбинат», расчет инвестиций в торговое, офисное и др. оборудование представлен в таблице 2.10.

Таким образом, инвестиционные расходы предприятия для создания магазина на условиях арендной платы с правом выкупа составят 176097,2 тыс. руб., которые включают инвестиции на подготовку торгового помещения - 72780 тыс. руб. и инвестиции в оборудования – 103317,2тыс руб.

Таблица 2.10

Расчет инвестиций в оборудование

|

№ |

Наименование оборудования |

Сумма, тыс. руб. |

|

1 |

Торговое оборудование: |

42001 |

|

2 |

Вывеска |

11379 |

|

3 |

Оргтехника |

6471 |

|

4 |

Складское оборудование |

7520 |

|

5 |

Оборудование офисного и служебного помещений (мебель, бытовая техника) |

10095 |

|

6 |

Оргтехника офисных помещений |

3750 |

|

7 |

Охранная и пожарная сигнализация (оборудование, установка) |

8625 |

|

8 |

Сумма затрат на оборудование |

89841 |

|

9 |

Затраты на транспортировку и установку оборудования (15% от стоимости) |

13476,2 |

|

10 |

Итого |

103317,2 |

Расчет чистой прибыли от реализации проекта

Определение ассортимента и объемов продаж продукции

Ключевым вопросом в создании магазина является определение ассортимента продукции и объема продаж. Заказ будет формировать товаровед фирменного магазина совместно со специалистом отдела продаж ОАО «Гродненский мясокомбинат», исходя из изучения матрицы покупательского спроса. Поступление товара в магазин будет осуществляться 1 раз в 2 дня в соответствии с потребностями фирменного магазина предприятия.

В таблице 2.11 представим ассортиментные группы продукции и объемы продаж по каждой группе за месяц в фирменном торговом объекте «Суворовский» г. Гродно.

Таблица 2.11

Объемы продаж и ассортиментные группы продукции ОАО «Гродненский мясокомбинат» в ТЦ «Суворовский» г. Гродно

|

№ |

Ассортиментная группа |

Объем продаж |

|

|

тонн |

% |

||

|

1 |

Вареные колбасные изделия |

4140 |

32 |

|

2 |

Сосиски и сардельки |

2705,8 |

21 |

|

3 |

Полукопченые колбасы |

476,9 |

4 |

|

4 |

Варено-копченые колбасы |

389,3 |

3 |

|

5 |

Сыровяленые и сырокопченые колбасы |

419,9 |

3 |

|

6 |

Копчености |

1930,7 |

15 |

|

7 |

Нефондовые изделия |

480 |

5 |

|

8 |

П/ф крупнокусковые и мелкокусковые |

1454 |

11 |

|

9 |

Пельмени |

331 |

3 |

|

10 |

Фарши |

660 |

5 |

Можно сказать, что основной группой в реализации являются вареные колбасы (32%), сосиски (21%), копчености составляют около 15%, п/ф крупнокусковые и мелкокусковые – 11%. Слабые продажи имеют: группа варено-копченых колбас и пельмени – 3%.

На основании этих данных сформируем ассортимент продукции фирменного магазина предприятия в г.Каунас (табл 2.12).

Таблица 2.12

Ассортимент продукции фирменного магазина ОАО «Гродненский мясокомбинат» в г.Каунас

|

№ |

Наименование товара |

Цена отп, тыс руб. |

Широта ассортимента, шт |

Объем продаж в месяц, кг |

||

|

1 |

Вареные в/с |

9120 |

13 |

4200 |

||

|

2 |

Колбасы полукопченые |

11 700 |

7 |

3600 |

||

|

3 |

Колбасы варено-копченые |

13200 |

6 |

650 |

||

|

4 |

Колбасы сыровяленые и сырокопченые |

21000 |

6 |

390 |

||

|

5 |

Копчености с/к и с/в |

21500 |

7 |

1600 |

||

|

6 |

Копчености в/к |

16 300 |

8 |

1290 |

||

|

7 |

Сосиски и сардельки |

8200 |

9 |

1900 |

||

|

8 |

Фарши |

5800 |

8 |

2300 |

||

|

9 |

Пельмени |

4100 |

6 |

780 |

||

|

10 |

П/ф крупнокусковые и мелкокусковые |

10200 |

13 |

3600 |

||

|

11 |

Нефондовые изделия |

4200 |

14 |

1700 |

||

|

12 |

жиры |

1200 |

2 |

130 |

||

|

13 |

Корм для животных |

1250 |

1 |

960 |

||

|

ИТОГО |

23100 |

|||||

Планируемый товарооборот в месяц с 1 кв. м торговой площади будет составлять 1 680 тыс руб., так как площадь магазина составляет 110 кв. м, то планируемый товарооборот в месяц составит 184 800 тыс. руб., с планируемым объемам продаж до 23 тонн в месяц. Себестоимость продукции в месяц будет составлять 107 700 тыс.руб.

Цены на продукцию будут формироваться следующим образом:

Цена = Цена отп + Транспортные расходы + Торговая надбавка

Цена отп – это отпускная цена предприятия. Транспортные расходы учитываются при формировании цены магазина путем увеличения отпускной цены предприятия на 2,5%.

Торговую надбавку на каждую группу продукции устанавливает руководство предприятия, исходя из установленной государством торговой надбавки на перечень социально-значимых товаров.

Расчет текущих затрат

Необходимо также рассчитать прирост текущих затрат на организацию розничной торговли, которые включают: затраты на арендную плату, затраты на приобретение товарно-материальных ценностей, такие как канцелярские товары (для офиса, служебного помещения, торгового зала), отдельные предметы для уборки помещений, затраты на заработную плату с начислениями, амортизационные отчисления, затраты на лицензионный сбор по организации розничной торговли и прочие расходы.

Стоимость арендной платы в районе г. Каунас, где планируется открыть магазин, составляет 38600,3 тыс. руб..

Рассчитаем текущие затраты по организации фирменного магазина и представим данные в таблице 2.13.

Таблица 2.13

Расчет текущих затрат

Расчет прибыли от реализации продукции

При расчете прибыли от реализации продукции выручка указывается за минусом НДС и налога на услуги. При расчете НДС предприятие применяет две ставки в 20% и 10%. Ставка 20% применяется для сыровяленых, сырокопченых копченостей и корма для животных, 10% - на остальные виды продукции.

Поэтому для расчета прибыли от реализации рассчитаем среднюю ставку НДС (табл. 2.14).

Таблица 2.14

Расчет средней ставки НДС для

ОАО «Гродненский мясокомбинат»

|

№ |

Наименование товара |

Объем продаж в мес, кг |

Объем продаж в мес, % |

Ставка НДС |

|

1 |

Вареные в/с |

4200 |

18,2 |

10 |

|

2 |

Колбасы полукопченые |

3600 |

15,6 |

10 |

|

3 |

Колбасы варено-копченые |

650 |

2,8 |

10 |

|

4 |

Колбасы сыровяленые и сырокопченые |

390 |

1,7 |

10 |

|

5 |

Копчености с/к и с/в |

1600 |

6,9 |

20 |

|

6 |

Копчености в/к |

1290 |

5,6 |

10 |

|

7 |

Сосиски и сардельки |

1900 |

8,2 |

10 |

|

8 |

Фарши |

2300 |

10,0 |

10 |

|

9 |

Пельмени |

780 |

3,4 |

10 |

|

10 |

П/ф крупнокусковые и мелкокусковые |

3600 |

15,6 |

10 |

|

11 |

Нефондовые изделия |

1700 |

7,4 |

10 |

|

12 |

жиры |

130 |

0,6 |

10 |

|

13 |

Корм для животных |

960 |

4,2 |

20 |

|

14 |

ИТОГО |

23100 |

100 |

- |

|

15 |

НДС 20% |

- |

11,1 |

|

|

16 |

НДС 10% |

- |

88,9 |

|

|

17 |

Средняя ставка НДС |

11,1 |

Таблица 2.15

Расчет чистой прибыли предприятия от открытия фирменного магазина

|

№ |

Показатель |

Сумма за месяц, тыс. руб. |

Сумма за год, тыс. руб. |

|

1 |

Товарооборот |

226380 |

2716560 |

|

2 |

Налоги и отчисления с выручки о реализации: - НДС (11,1%) - Налог на услуги |

25128 11319 |

301538 135828 |

|

3 |

Себестоимость продукции (с учетом транспортных расходов) |

106260 |

1275120 |

|

4 |

Валовая прибыль |

83673 |

1004074 |

|

5 |

Текущие издержки |

64370 |

772440 |

|

6 |

Прибыль |

19303 |

231634 |

|

7 |

Налоги из прибыли |

3474,5 |

41694,1 |

|

8 |

Чистая прибыль |

15828,5 |

189939,9 |

Расчет показателей эффективности инвестиционного проекта

Результаты расчета чистого дисконтированного дохода представлены в таблице 2.16

Таблица 2.16

Расчет чистого дисконтированного дохода

|

№ |

Показатель, тыс. руб. |

Год |

|||

|

2017 |

2018 |

2019 |

2020 |

||

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Результат |

||||

|

2 |

Чистая прибыль |

189939,9 |

189939,9 |

189939,9 |

189939,9 |

|

3 |

Амортизационные отчисления |

10331,7 |

10331,7 |

10331,7 |

10331,7 |

|

4 |

Общая сумма дохода |

200271,6 |

200271,6 |

200271,6 |

200271,6 |

|

5 |

Доход с учетом фактора времени |

200271,6 |

169730,2 |

143835,1 |

121885,3 |

|

6 |

Затраты |

||||

|

7 |

Инвестиции в подготовку магазина |

72780 |

- |

- |

- |

|

8 |

Инвестиции в оборудование |

103317,2 |

- |

- |

- |

|

9 |

Всего инвестиций |

176097,2 |

- |

- |

- |

|

10 |

Инвестиции с учетом фактора времени |

176097,2 |

- |

- |

- |

|

11 |

ЧДД по годам |

24174,4 |

169730,2 |

143835,1 |

121885,3 |

|

12 |

ЧДД нарастающим итогом |

24174,4 |

193904,6 |

337739,7 |

459625 |

|

13 |

Коэффициент дисконтирования |

1 |

0,8475 |

0,7182 |

0,6086 |

Как видно, чистый дисконтированный доход при расширении рынков сбыта и выходы на рынок ЕС путем организации фирменного магазина в литовском городе Каунас, составит за четыре года реализации проекта 459 625 000 руб.

Срок окупаемости или период окупаемости инвестиций (ТОК) показывает количество лет, в течение которых инвестиции возвратятся инвестору в виде чистого дохода.

Для определения срока окупаемости инвестиций будем использовать статический метод (без учета фактора времени), так как он ориентирован на краткосрочную оценку и позволяет определить, как быстро инвестиционный проект окупит себя, т. е., чем быстрее проект может окупить первоначальные затраты, тем лучше [32, С. 369].

Как видно из расчета инвестиции окупаются уже за первый год, через 10,5 месяцев.

Определение рентабельности инвестиций

Рентабельность инвестиций (РИ) является одним из основных показателей эффективности инвестиций с точки зрения использования привлеченных средств.

Для расчета рентабельности инвестиций используем статический метод (без учета фактора времени).

Следовательно, использование системы прямого сбыта позволит предприятию увеличить объемы продаж. И, следовательно, получить прирост прибыли. Следовательно, можно рассмотреть в дальнейшем вопрос о создании сети магазинов. Поскольку данное мероприятие влияет не только на финансовые результаты предприятия, но и способствует продвижению продукции на рынке, формированию положительного имиджа и повышению лояльности потребителей. В заключении необходимо отметить несомненную важность применения на практике предложенных мероприятий, главной целью которых является увеличение сбыта продукции предприятия, а как следствие и повышение прибыли анализируемого предприятия.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании всей работы можно сделать вывод, что роль прибыли в условиях рыночной экономик достаточно велика. В наличии прибыли заинтересовано как само предприятие, так и государство, коммерческие банки, различные финансовые институты, акционеры и другие держатели ценных бумаг. Значительная роль прибыли в рыночной экономике подтверждается тем, что она выступает в качестве главной цели предпринимательской деятельности, базы экономического развития государства, критерия эффективности конкретной производственной деятельности, основного внутреннего источника формирования финансовых ресурсов, обеспечивающих развитие предприятия, главного источника рыночной стоимости предприятия, важнейшего источника возрастания рыночной стоимости предприятия, ключевого источника удовлетворения социальных потребностей общества и основного защитного механизма от угрозы банкротства. Кроме того, говоря о роли прибыли в данной работе были отмечены основные функции прибыли. Получение ее ориентирует товаропроизводителей на увеличение объема производства продукции, необходимой потребителю, снижение затрат на производство. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Определенную роль играют и убытки. Они свидетельствуют об ошибках и просчетах в направлении и использовании средств, организации производства и сбыта продукции.

Таким образом, из всего вышесказанного можно сделать вывод, что главным результатом финансово-хозяйственной деятельности предприятия является прибыль (в исключительных случаях, когда расходы предприятия превышают доходы, финансовым результатом является убыток). Прибыль представляет собой количественный конечный финансовый результат от основной деятельности предприятия, а также от операционных и внереализационных доходов за вычетом расходов. Особое внимание при изучении прибыли необходимо уделить факторам, оказывающим влияние на нее.

Учет этих факторов позволяет существенно снизить диапазон параметров возможных пропорций распределения прибыли по отдельным направлениям, в первую очередь – пропорции капитализируемой и потребляемой ее части, формирующих основные условия для предстоящего развития предприятия.

Конечный финансовый результат (чистая прибыль или чистый убыток) складывается из финансового результата по текущей, инвестиционной и финансовой деятельности.

Для предприятий, стремящихся к повышению эффективности хозяйственной деятельности, необходимо разработать действенную стратегию и соответствующие ей инструменты обоснования управленческих решений по оптимальному сочетанию прибыли, себестоимости и объема производства выпускаемой продукции. Однако добиться этого можно на основе разумного сочетания объема продаж и цены реализации выпускаемой продукции. Больших результатов по достижению данной цели дает управление прибылью на основе маржинального подхода, который позволяет определить влияние каждого из факторов на величину прибыли, а также позволяет рассчитать необходимый объем производства или реализации продукции для получения желаемого объема прибыли. Маржинальный подход так же позволяет обосновать управленческие решения по таким вопросам как обоснование принятия заказа по ценам ниже рыночных, обоснование принятия решения о снижении цен при увеличении объемов сбыта продукции, выбор варианта капитальных вложений, определения минимальной величины заказа и др.

При анализе состава и структуры прибыли ОАО «Гродненский мясокомбинат» был сделан вывод о том, что наибольший удельный вес принадлежит прибыли от реализации. Чистая прибыль ОАО «Гродненский мясокомбинат» за 2015 – 2016 гг. была распределена в следующих пропорциях (в среднем): фонд накопления – 55,9 %, фонд потребления – 26%, резервный фонд – 13,1%, нераспределенная прибыль 5%. Размер поступлений в фонд потребления, фонд накопления и резервный фонд увеличивались на протяжении всего анализируемого периода. Увеличение данных поступлений связаны в основном с увеличение суммы чистой прибыли поступившей к распределению на 101,3% в 2015 году, а так же с незначительными колебаниями коэффициента отчислений от чистой прибыли в соответствующие фонды на протяжении всего анализируемого периода. В 2016 году фонд накопления, фонд потребления и фонд пополнения собственных оборотных средств равны 30% об общей суммы прибыли. Данные изменения связаны в первую очередь с ухудшением экономической ситуации в экономике в целом.

Кроме того, по результатам работы был сделан вывод о том, что на комбинате имеются возможности по увеличению суммы получаемой прибыли. А именно: имеются возможности для увеличения объемов реализованной продукции на внутреннем рынке (15%); планируется увеличить на 6% поставки на РФ; открывается возможность реализовывать продукцию на рынке ЕС; имеются возможности по снижению себестоимости (7-10%) реализуемой продукции за счет замены мяса продуктами переработки ресурсов пищевой кости. Все это позволит увеличить прибыль изучаемого предприятия, в конечном счете, на 30665,8 млн. руб.

В заключении необходимо отметить несомненную важность применения на практике предложенных мероприятий, главной целью которых является увеличение сбыта продукции предприятия, а как следствие и повышение прибыли анализируемого предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акулич, М. В. Анализ хозяйственной деятельности/ М. В. Акулич, В. В. Ткачева. – Минск: ТетраСистемс, 2014. – 144 с.

- Алексеенко, Н. А. Экономика промышленного предприятия: учеб. пособие/ Н. А. Алексеенко, И. Н. Гурова. – Минск: Из-во Гревцова, 2015. – 264 с.

- Алехина Л.Т. Технология мяса и мясопродуктов: Учебник - М.: Агропромиздат, 2013 - 437с.

- Анализ хозяйственной деятельности предприятия: учеб. пособие/ Л. Л. Ермолович [и др.]; под общ. ред. Л. Л. Ермолович. – Минск: Соврем. шк., 2016. – 736 с

- Бизнес-план ОАО «Гродненский мясокомбинат», 2015 – 98 с.

- Бизнес-план ОАО «Гродненский мясокомбинат», 2016 – 104 с.

- Глаз, А. Инновационное развитие мясомолочной отрасли / А. Глаз //Аграрная экономика. – 2016. - №4. – С. 31

- Грузинов, В. П. Экономика предприятия: учеб. пособие/ В. П. Грузинов, В. Д. Грибов. – М.: Финансы и Статистика, 2013. – 459 с.

- Гурко, В. Современные методики оценки финансового состояния организации // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2016.

- Догиль, Л. Оценка уровня конкурентоспособности мясоперерабатывающей промышленности с определением элементов хозяйственного риска / Л. Догиль // Аграрная экономика. – 2017. - №2. – с.44-49

- Забродская, Н. Г. Экономика и статистика предприятия: учеб. пособие/ Н. Г. Забродская. – М.: Издательство деловой и учебной литературы, 2015. – 352 с.

- Искандарян А.К. Переработка крупного рогатого скота, телят и овец: Учебник-М.: Птицепромиздат, 2015. - 485 с.

- Климовец, Е. Анализ эффективности мясного скотоводства в сельском производствен Республики Беларусь/ Е. Климовец //Аграрная экономика. – 2016. - №2 – с.65-69.

- Кондратович, Н. Л. Анализ хозяйственной деятельности: учеб. пособие/ Н. Л. Кондратович [и др.]; под общ. ред. Н. Л. Кондратович. – Минск: Соврем. Шк., 2013. – 736 с.

- Крылов, Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции/ Э. И. Крылов [и др.]; под общ. ред. Э. И. Крылов. – М.: Финансы и Статистика, 2016 - 716 c.

- Лобкович, Э. И. Экономика предприятия. Системный курс: учеб. пособие/ Э. И. Лобкочив [и др.]; под общ. ред. Э.И. Лобковича. – Минск: Новое знание, 2013. – 412 с.

- Мясо [Электронный ресурс]. - Свободная энциклопедия. – Режим доступа: http://ru.wikipedia.org.

- Налоговый кодекс Республики Беларусь (Общая и особенная часть) По состоянию на 1 января 2017 г. – Минск: Нац. Центр правовой информации Респ. Беларусь, 2017. – 656 с.

- Республика Беларусь в цифрах, Краткий статистический сборник, Минск: Соврем. Шк.,2016.- 655с

- Республика Беларусь в цифрах. Краткий статистический сборник, Минск: Соврем. Шк., 2016. - 655с.

- Русак, Е. С. Экономика предприятия: курс лекций/ Е. С. Русак. – Минск: Академия управления при президенте РБ, 2014. – 244 с.

- Савицкая, Г. В. Экономический анализ: учеб. / Г. В. Савицкая. – М.: Новое знание, 2016. – 651 с.

Графического отображения взаимосвязи объема производства, затрат и прибыли

затраты маржинальный доход

постоянные затраты

порог рентабельности выручка от реализации

Рис П.1 Графического отображения взаимосвязи объема производства, затрат и прибыли – через маржинальный доход и постоянные затраты [17, c.159].

Затраты,

Выручка, руб выручка от реализации

суммарные затраты

переменные затраты

постоянные затраты

пороговый объем реализации кол-во продукции, шт.

Рис П.2 Графического отображения взаимосвязи объема производства, затрат и прибыли – через выручку от реализации и суммарные затраты [17, c. 159]

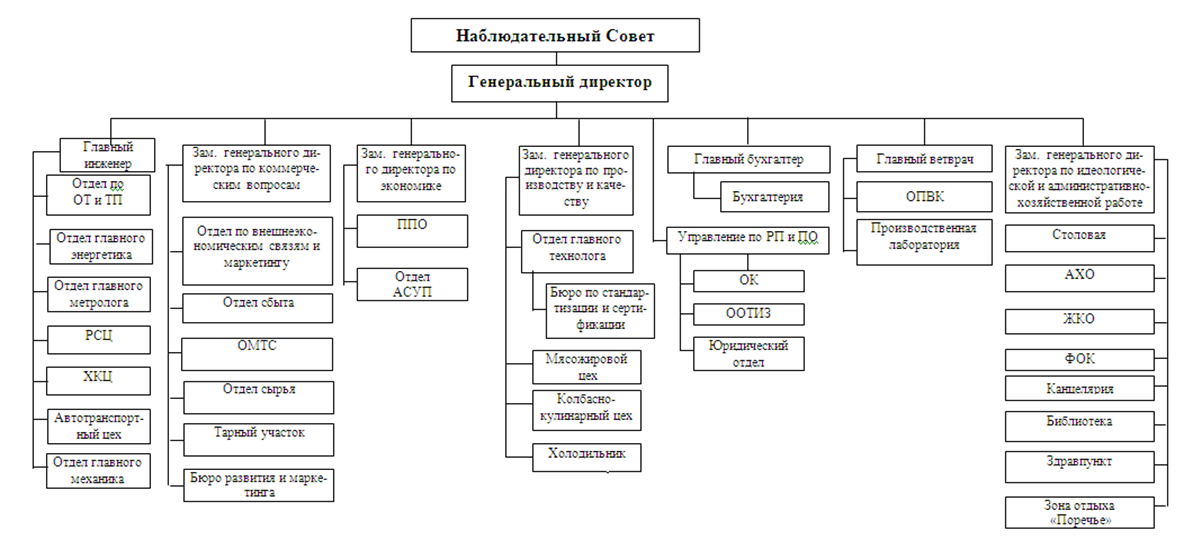

ПРИЛОЖЕНИЕ Б

Организационная структура ОАО «Гродненский мясокомбинат»

- Особенности перевода документов (ВИДЫ ОФИЦИАЛЬНЫХ ДОКУМЕНТОВ И ИХ ОСОБЕННОСТИ В ПЕРЕВОДЕ)

- Лексические и грамматические различия британского и американского варианта английского языка (История развития британского английского)

- Процессы принятия решений в организации. (Теоретические основы принятия решений)

- Корпоративная культура в организации ООО «ГК КонТРАСТ»

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 227 696 штук Публичного Акционерного Общества (ПАО) «Аэрофлот - российские Авиалинии»

- Организационная культура и ее роль в современных организациях (Содержание понятия «организационная культура» и её функции)

- Отчет о финансовых результатах: методика и техника составления (Бухгалтерская финансовая отчётность как основной источник информации)

- Отличие и взаимосвязь управленческого, производственного и финансового учета (Цели и задачи управленческого учета).

- Организация маркетинга на предприятии (теоретические аспекты)(Сущность и роль маркетинговой деятельности на предприятии)

- Нотариат в РФ (ОСУЩЕСТВЛЕНИЯ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Технология обслуживания клиентов в гостинице (Роль и значение персонала в гостиничных предприятиях)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе (Принципы организации внешнего оформления в концепции развития ресторанного бизнеса)