Распределение и использование прибыли как источник экономического роста предприятий. Анализ процесса формирования и использования прибыли на ОАО «Промприбор» с целью ее максимизации

Содержание:

Введение

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как результирующий показатель хозяйственной деятельности предприятия зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Более того, выявлены факты получения «незаработанной» прибыли, то есть образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда – дальнейший рост цен, инфляция, а, следовательно, эмиссия денег.

Таким образом, абсолютное увеличение прибыли предприятия не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Актуальность выбранной темы определяет цель написания курсовой работы, которая состоит в изучении теоретических аспектов прибыли на предприятии как источника его доходности и анализа показателей рентабельности, для поиска резервов увеличения прибыли и совершенствование ее использования на предприятии.

Такая постановка проблемы предполагает решение следующего круга задач:

- изучение сущностных основ прибыли на предприятии, определение ее источников и видов;

- рассмотрение направлений распределения и использования прибыли;

- анализ рентабельности как показателя эффективности работы предприятия;

- формулирование на основе полученной информации выводов и предложений по формированию и использованию прибыли.

Данный анализ по формированию прибыли и ее использованию был проведен на предприятии Ливенское ОАО «Промприбор».

Основными источниками информации при анализе финансовых результатов прибыли служат данные финансовой отчетности: «Бухгалтерский баланс», «Отчет о прибылях и убытках», данные аналитического учета по счетам 40, 42, 43 и 90, накладные на отгрузку продукции.

Методы, применяемые при анализе: метод сравнения, балансовый метод, способ цепных подстановок, графический метод.

1. Теоретические основы прибыли как показателя эффективности работы предприятия

1.1 Экономическая сущность, источники и виды прибыли

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства.

Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Следует отметить, что эта категория интересовала экономистов с начала формирования самой экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой.

К. Маркс уделил прибыли много внимания, рассматривая ее как превращенную форму прибавочной стоимости, а последнюю – как результат присвоения неоплаченного труда наемных работников капиталистом.

В неоклассической теории прибыли объединяет все виды доходов, полученных от производительного использования различных факторов производства их владельцами [25].

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства [19].

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство [11].

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рисунке 1.

|

Валовой доход |

||

|

Материальные затраты |

Оплата труда |

Прибыль |

|

Издержки производства (себестоимость) |

Чистый доход |

|

|

Объем реализации |

||

Рисунок 1 - Себестоимость, валовой доход и прибыль предприятия

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

Прибыль - это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Прибыль как важнейшая категория рыночных отношении выполняет определенные функции [21].

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

- первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

- второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей; послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства;

- третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли [11].

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними). В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

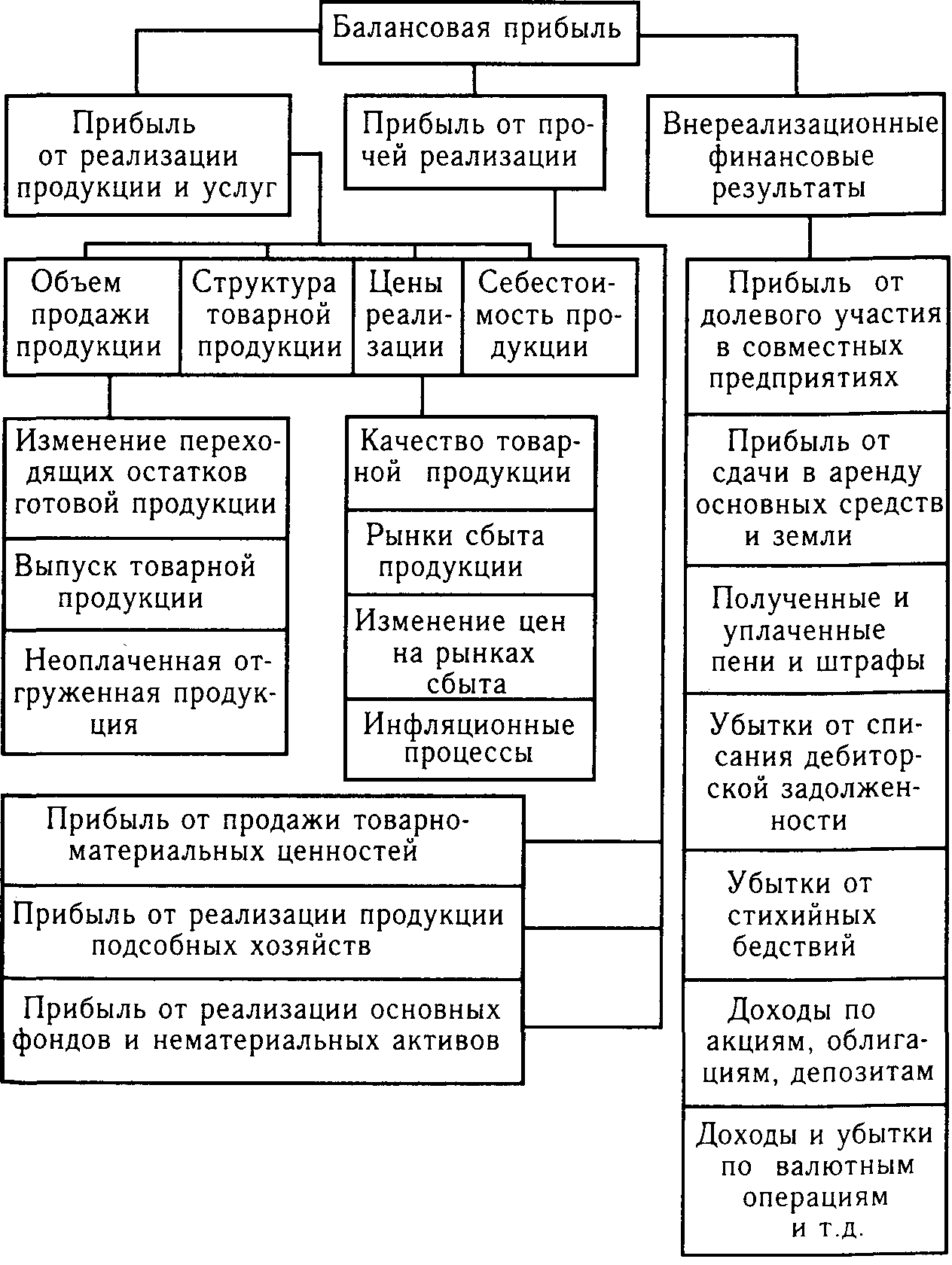

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Чистая прибыль – прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

Льготируемая прибыль – часть балансовой прибыли, не подлежащая налогообложению по действующему законодательству.

Налогооблагаемая прибыль – прибыль, подлежащая налогообложению по установленным ставкам.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Рассмотрим подробно все составные части балансовой прибыли (рисунок 2).

|

Балансовая прибыль |

||||

|

Прибыль от реализации продукции, работ и услуг |

Прибыль от прочей реализации |

Внереализационные финансовые результаты |

||

|

Объем продажи продукции |

Прибыль от продажи товарно-материальных ценностей |

Прибыль от долевого участия в деятельности совместных предприятий |

||

|

Структура товарной продукции |

Прибыль от реализации продукции подсобных хозяйств |

Прибыль от сдачи в аренду основных средств и земли |

||

|

Цены реализации |

Прибыль от реализации основных фондов и нематериальных активов |

Пени и штрафы, полученные и уплаченные |

||

|

Убытки от списания дебиторской задолженности |

||||

|

Убытки от стихийных бедствий |

Рисунок 2 - Формирование балансовой прибыли

Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

1.2 Распределение и использование прибыли на предприятии

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Схема формирования и распределения прибыли показана на рисунке 3.

|

Выручка от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов |

– |

Себестоимость продукции (работ, услуг) |

|||||

|

Прибыль от реализации товарной продукции (работ, услуг) |

+ |

Прибыль от прочей реализации |

+ |

Внереализационные прибыли, убытки |

|||

|

Балансовая (валовая) прибыль |

– |

Сумма корректировок по доходам, исключаемым при расчете основного налога на прибыль |

|||||

|

Налогооблагаемая прибыль с учетом льгот |

х |

Ставка, % |

= |

Сумма налога на прибыль |

|||

|

Балансовая прибыль |

– |

Налоги и другие обязательные платежи |

|||||

|

Накопление |

Чистая прибыль |

Потребление |

|||||

Рисунок 3 - Формирование и распределение прибыли предприятия

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия [14].

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом [5]:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятия направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства.

Чистая прибыль является источником погашения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и другие.

На ряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, при завышении регулируемых цен на продукцию. Из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль [8].

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и другое. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства, в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, то есть рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли остающейся в распоряжении предприятия [14]. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Резервный фонд формируется на случай непредусмотренных сбоев в производственном процессе.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

1.3 Система показателей рентабельности на предприятии

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [27].

По мнению других авторов рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия.

Данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли.

В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов [10]:

а) общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

, (1)

где Р – уровень рентабельности, %

П – прибыль;

Оф – среднегодовая стоимость основных производственных фондов;

Об - среднегодовая стоимость нормируемых оборотных средств;

б) фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не прокредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

в) расчетная рентабельность представляет собой, отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле [4]:

, (2)

где Р – уровень рентабельности, %

О – оптовая цена предприятия на изделия;

С – полная себестоимость изделия.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула [4]:

, (3)

где Рм – расчетный норматив рентабельности к себестоимости за вычетом материальных затрат;

Ф – производственные фонды отрасли;

Рф – норматив рентабельности к производственным фондам;

С – М - себестоимость товарной продукции за вычетом прямых материальных затрат.

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов.

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [18].

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы [12]:

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, ид которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал:

, (4)

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Каждый из перечисленных показателей легко моделируется по факторным зависимостям. Рассмотрим следующую очевидную зависимость:

, (5)

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности:

, (6)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий. Например:

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств. ЧПДС - чистый приток денежных средств

, (7)

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия [5].

2. Анализ процесса формирования и использования прибыли на ОАО «Промприбор» с целью ее максимизации

2.1 Технико-экономическая характеристика исследуемого предприятия

Ливенское ОАО «Промприбор» сформировалось и получило развитие на основе завода жидкостных счетчиков, первое здание которого было построено 25 декабря 1960 г., а начало хозяйственной деятельности отмечено 14.07.61 г. В 1978 г. из завода и СКТБ было образовано производственное объединение «Промприбор».

В соответствии с указом Президента РФ от 17.11.92 г. № 14.03 утверждено Акционерное общество открытого типа по разработке и производству приборов контроля и регулирования технологических процессов, сокращенно АООТ «Промприбор» которое является правопреемником государственного предприятия ПО «Промприбор».

ОАО «Промприбор» зарегистрировано Постановлением Главы администрации г. Ливны от 24.04.1994 г. № 218 по адресу: 303800 , г. Ливны, ул. Мира 40. Регистрационный номер – 000181.

Уставный капитал Общества на 01.01.2018 г. – 35 276 000 рублей. Номинальная стоимость одной акции – 300 рублей. Количество акций, выпущенных акционерным обществом – 117 390 шт., в том числе привилегированных акций типа «А» 29 348 шт., обыкновенных – 88 042 шт.

Первоначально объединение было специализировано на разработке и производстве приборов контроля и регулирования технологических процессов для учета нефтепродуктов и запасных частей к ним, производство крепежных изделий и товаров народного потребления. В 1992 – 1993 г.г. в связи с распадом СССР в объединении была организована работа по освоению электродвигателей малогабаритных для комплектования различных бытовых механизмов, электродвигателей для выпуска своей продукции, асинхронных, взрывозащищенных электродвигателей серии АИМ и электродвигателей асинхронных общепромышленного исполнения серии АИС.

Акционерное общество занимает территорию 292 538 кв.м., имеет железнодорожные подъездные пути.

Производственные мощности состоят из семи отдельно стоящих корпусов, построенных из сборного железобетона суммарной площадью 60 520 кв.м.

Вспомогательные площади, используемые под склады, стоянки, заводоуправление и прочие помещения состоят из девяти корпусов площадью 16 516 кв.м. Первого августа 1999 г. линейно – функциональная организационная структура ОАО «Промприбор» была реорганизована в продуктовую структуру управления, состоящую из пяти основных производств:

производство электродвигателей;

производство измерительной техники;

производство установок налива;

производство метизов и насосов;

производство ТНП.

Структура управления ОАО «Промприбор» с указанием основных организационно – производственных и управленческих подразделениях указана в приложении А.

В настоящее время деятельность ОАО «Промприбор» осуществляется в области разработки, производства и реализации на внутреннем и внешнем рынке продукции производственно – технического назначения и товаров народного потребления.

Номенклатура выпускаемых изделий, отраженная в прайс–листах ОАО «Промприбор», выглядит следующим образом:

- топливораздаточные колонки и пульты к ним;

- оборудование для налива, слива и учета нефтепродуктов;

- счетчики для учета нефтепродуктов и других жидкостей;

- преобразователи и фильтры для счетчиков жидкости;

- ротаметры для измерения расхода жидкости и газа;

- электронасосы консольные моноблочные;

- насосы бытовые однофазные для перекачки воды;

- электродвигатели.

Кроме этого, предприятие, используя отходы основного производства, производит приборный крепеж, автомобильные запчасти и принадлежности, а также кухонные наборы, термосы, чайники из нержавеющей стали, предметы домашнего обихода из пластмасс и метала.

Выделение основных пяти производств и товарная ориентация службы маркетинга ОАО «Промприбор» позволяет успешнее решать и реализовывать цели предприятия по определенной товарной номенклатуре, облегчает руководство действиями маркетологов. Это оправдывает себя, поскольку номенклатура изделий неоднородна, а номенклатурная позиция представлена различными модификациями.

Разнообразие ассортиментных позиций объясняется функциональными возможностями изготавливаемой продукции, техническими характеристиками приборов и, что самое важное требованиями конкретных покупателей.

Предприятие, как правило, ориентирует сбыт своей продукции (услуг) на определенные группы потребителей, от которых оно в наибольшей степени зависит. Успех функционирования предприятия и оправдание его существования зависит от способности находить потребителя своих товаров и услуг и удовлетворять его запросы.

Разнообразие ассортиментных позиций объясняется функциональными возможностями изготавливаемой продукции, техническими характеристиками приборов и, что самое важное требованиями конкретных покупателей. Специфика производства такова, что на ОАО «Промприбор» выделяют следующие группы потребителей:

предприятия нефтегазоперерабатывающего комплекса;

нефтебазы;

строительные организации;

организации электроэнергетического комплекса (ТЭС, ГРЭС, АЭС, ТЭЦ и др.);

предприятия химической и нефтеперерабатывающей промышленности.

В последнее время спрос на продукцию предприятия периодически растет, что объясняется привлекательностью цен и большим выбором модификаций и исполнений по сравнению с аналогичной продукцией конкурентов. О том, как изменился товарный выпуск за последние семь лет свидетельствует динамика объема товарной продукции 2010 – 2016 гг., представленная в таблице 1.

Таблица 1 - Динамика объема выпуска товарной продукции в действующих ценах

|

Период (год) |

Объем выпуска (тыс.руб.) |

|

2013 |

10 489 |

|

2014 |

29 536 |

|

2015 |

32 898 |

|

2016 |

44 437 |

|

2017 |

44 570 |

|

2018 |

82 859 |

|

2019 |

203 977 |

Период 2010 – 2012 гг. характеризуется незначительным увеличением объема выпуска всего до 32 898 тыс. рублей. За два последующих года (2013 – 2014 гг.) положение остается относительно стабильным, резких скачков не прослеживалось. Это связано с причинами, характерными в тот период для экономики страны в целом: кризис неплатежей, спад инвестиций, налоговая нестабильность, кризис банковской системы.

Однако к 2015 г. предприятию удалось преодолеть кризис и в результате объем производства в действующих ценах увеличился в 4,5 раза по сравнению с 2010 г. Это объясняется увеличением спроса на продукцию ОАО «Промприбор» на внутреннем рынке.

В настоящее время объем экспортных поставок в страны СНГ незначительный и составляет всего 6 % от объема реализации.

Важным моментом товарной политики является установление оптимальной номенклатуры изготавливаемых изделий и обеспечение наилучшего ассортимента, при этом основным критерием отбора является ситуация на рынке оборудования.

По ряду изделий: счетчики жидкостей и установки налива автоцистерн ОАО «Промприбор» является монополистом, производство и продажа их высокорентабельные (до 62%), что объясняется низкими затратами на их изготовление за счет эффекта масштаба. По таким изделиям как электродвигатели, насосы, топливораздаточные колонки имеется высокая степень конкуренции и высокая эластичность спроса по ценам. При этом доля изделий ОАО «Промприбор» в общем объеме рынка выглядит следующим образом:

ТРК – 9%;

электродвигатели – менее 5%;

насосы – 3% .

Однако следует учитывать, что электродвигатели и насосы являются относительно новой для ОАО продукцией.

Потребителями топливораздаточных колонок (ТРК) являются АЗС, принадлежащие нефтяным компаниям, различным ведомствам, частным лицам, а так же Министерству обороны.

Основными особенностями, выгодно отличающими ТРК от продукции конкурентов, являются ее низкая себестоимость, точность, надежность в работе, удобство в обслуживании. Анализ продаж показывает, что потребность в ТРК будет увеличиваться, как за счет строительства новых АЗС, так и за счет переоборудования уже действующих.

В результате в 2014 г. конструкторский отдел ОАО «Промприбор» завершил работу над созданием двухпостовой колонки. Использование двухшланговых или многошланговых колонок позволяет рационально распределить площади АЗС. Сейчас предприятие выпускает до 60 таких колонок в месяц.

Потребителями взрывоопасных электродвигателей являются в основном нефтеперерабатывающие заводы, газокомпрессорные станции, лакокрасочные производства. Рост заказов на электродвигатели обусловил увеличение их выпуска за три последних года более чем в 6,5 раз.

Анализ технико-экономических показателей производственно-хозяйственной деятельности ОАО «Промприбор» представлен в приложении Б.

За отчетный период наблюдается постепенное увеличение выручки от продаж, в среднем на 2%, что объясняется увеличением объемов продаж, даже с учетом незначительного увеличения себестоимости реализованной продукции.

В результате увеличились основные показатели финансового результата предприятия: валовая прибыль в 2016 г. составила 2291,73 тыс. руб., что больше значения в 2015 г. на 398,38 тыс. руб., а в сравнении с 2013 г. данный показатель увеличился более чем на 21%.

Основываясь на данных бухгалтерских балансов и полученных показателях, установили, что сокращение доли основных средств в общей стоимости имущества предприятия на 4010 тыс. руб. в 2015 г., и на 1044 тыс. руб. в 2016 г. Это произошло за счет уменьшения удельного веса машин и оборудования. Об устаревании основных средств на ОАО «Промприбор» и снижении эффективности их использования свидетельствуют значения фондоотдачи и фондоемкости. За 2014-2016 г.г. их изменения (соответственно рост и снижение) незначительны и варьируются в пределах 2,5 %.

В то же время, активная часть основных средств чуть выше пассивной. Это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств. Коэффициент обновления возрос в 2016 г. до 1,4 %, что говорит о частичном обновлении основных средств в этом году. Однако, сравнивая темпы прироста коэффициентов обновления и выбытия основных средств, очевидно, что превышение последнего может привести к значительным простоям в работе предприятия из-за несвоевременности обновления основных средств.

Следует отметить, что эффективность использования оборотных средств на ОАО «Промприбор» имеет положительную динамику – коэффициент оборачиваемости оборотных средств в 2014 г. – 0,16, в2015 г. составил 0,43, а в 2016 г. возрос до 0,74, что 72% выше прежних показателей. Одновременное сокращение оборота в днях на 1764 дня за период 2014 – 2016 г.г. Таким образом, ускоряется оборачиваемость оборотных средств, снижается потребность в них, и создаётся резерв для увеличения выпуска продукции.

Несмотря на кризисные явления в российской экономике, ОАО «Промприбор» не только сохранило работников предприятия, но и увеличило их численность на 29,6 %. Так, в 2014 г. среднесписочная численность составляла 1371 чел., в 2015 г. – 1504 чел., в 2016 г. численность возросла еще на 445 человек и составила 1949 чел.

Хотя за последние годы наблюдается проблема с величиной заработной платы, расходы на оплату труда персонала увеличились за 2016 год на 47263 тыс. руб. и составили 85006 тыс. руб., что превышает данный показатель за 2016 г. почти в 2 раза.

Таким образом, в 2016 году произошли положительные изменения в структуре прибыли. Возросла доля прибыли от реализации товаров, а чистая прибыль увеличилась по сравнению с предшествующим периодом на 278,9 тыс. руб. тыс. рублей или на 21,0 % .

Значительное увеличение основных показателей рентабельности в 2016 г. на 4,5% свидетельствует о прибыльности предприятия и благоприятных условиях его развития.

В целом наблюдается стабильное состояние в финансово-хозяйственной деятельности ОАО «Промприбор» и прослеживаются положительные тенденции его развития в будущих периодах.

2.2 Анализ формирования и использования прибыли ОАО «Промприбор»

Основными задачами анализа финансовых результатов деятельности являются [31]:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

- выявление резервов увеличения объема реализации продукции и суммы прибыли;

- оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Следует отметить, что в анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Общая схема факторного анализа прибыли на предприятии выглядит следующим образом (рисунок 4) [23].

Рисунок 4 - Блок-схема факторного анализа прибыли

Проведем анализ состава, динамики и выполнения плана балансовой прибыли ОАО «Промприбор» (таблица 2).

Как показывают данные таблицы 2, план по балансовой прибыли перевыполнен на 9,13%. Темп ее прироста к прошлому году составил 21,04%. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции (95,93 %). Удельный вес внереализационных финансовых результатов в 2017 г. составил 4,07 %.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Удельный вес прибыли от реализации продукции в общей сумме балансовой прибыли в 2017 г. по сравнению с 2016 г. увеличился на 1,87% (95,93 – 94,06).

Таблица 2 - Состав, динамика и выполнение плана балансовой прибыли ОАО «Промприбор» за отчетный год

|

Состав балансовой прибыли |

2018 |

2019 |

|||||

|

сумма, тыс. руб. |

структура, % |

План |

факт |

||||

|

сумма, тыс. руб. |

структура, % |

сумма тыс. руб. |

структура, % |

||||

|

Балансовая прибыль |

1893,35 |

100 |

2100 |

100 |

2291,73 |

100 |

|

|

Прибыль от реализации продукции |

1780,92 |

94,06 |

2100 |

100 |

2198,47 |

95,93 |

|

|

Прибыль от прочей реализации |

- |

- |

- |

- |

- |

- |

|

|

Внереализационные финансовые результаты |

112,43 |

5,94 |

- |

- |

93,26 |

4,07 |

|

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (VРП);

структуры продукции (УДi};

себестоимости продукции (Ci);

уровня среднереализационных цен (Цi).

Проведем анализ влияния вышеперечисленных факторов на сумму фактической прибыли отчетного года, по сравнению с плановой, используя данные, приведенные в таблице 3. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

План по сумме прибыли от реализации продукции в отчетном году предприятие перевыполнило на 98,47 тыс. руб.(2198,47-2100), или на 4,69%.

Следует отметить, что на изменение уровня фактической прибыли по сравнению с ее плановым уровнем влияло лишь два фактора: объем реализованной продукции и себестоимость единицы продукции. Это связано с тем, что фактическая цена по сравнению с планом не изменилась.

Таблица 3 - Исходные данные для факторного анализа прибыли от реализации продукции ОАО «Промприбор» (2019 г.), тыс. руб.

|

Показатель |

План |

Факт |

Отклонение (+,-) |

Выполнение плана |

|

Объем реализованной продукции, тыс. бан. |

1954,545 |

1985,584 |

31,038 |

101,59% |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР) |

10750 |

10920,710 |

170,71 |

101,59% |

|

Полная себестоимость реализованной продукции (ПС) |

8650 |

8722,240 |

72,24 |

100,84% |

|

Прибыль от реализации продукции (П) |

2100 |

2198,470 |

98,47 |

104,69% |

1. Изменение прибыли за счет изменения объема реализации продукции:

Пvрп = Пусл1 – Ппл = 2133,35 - 2100,00 = 33,35 тыс. руб.

2. Изменение прибыли за счет изменения себестоимости единицы продукции:

Пс = Пфакт – Пусл1 = 2198,47 - 2133,35 = 65,12 тыс. руб.

Таблица 4 - Расчет влияния факторов первого уровня на изменение суммы прибыли ОАО «Промприбор» от реализации продукции

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. руб. |

|

|

Объем реализаци |

Себестоимость единицы продукции, руб. |

|||

|

План |

1954,545 |

4,43 |

(Ц-Спл)VРПпл |

2100,00 |

|

Усл1 |

1985,584 |

4,43 |

(Ц-Спл)VРПфакт |

2133,35 |

|

Факт |

1985,584 |

4,39 |

(Ц-Сфакт)VРПфакт |

2198,47 |

3. Суммарное изменение прибыли:

П = Пфакт – Ппл = 2198,47 - 2133,35 = 98,47 тыс. руб.

Этот же результат получаем как сумму отклонений за счет влияния отдельных факторов: 65,12 + 33,35 = 98,47 тыс. руб.

Анализ показывает, что план прибыли был перевыполнен главным образом за счет уменьшения себестоимости единицы реализованной продукции (увеличение составило 65,12 тыс. руб.). Ощутимый вклад внес и второй фактор – увеличение объема реализованной продукции. За счет влияния этого фактора прибыль увеличилась на 33,35 тыс. руб.

Проведем анализ влияния факторов на сумму фактической прибыли отчетного года, по сравнению с предыдущим годом, используя данные, приведенные в таблице 5.

Расчет влияния этих факторов на сумму прибыли можно аналогично выполнить способом цепных подстановок.

Прибыль от реализации продукции в 2017 году по сравнению с 2016 возросла на 417,554 тыс. руб. (2198,47-1780,918), или на 23,45%.

Таблица 5 - Исходные данные для факторного анализа прибыли от реализации продукции ОАО «Промприбор» 2019 г. по сравнению с 2018 г., тыс. руб.

|

Показатель |

2018 |

2019 |

Отклонение (+,-) |

Темп роста |

|

Объем реализованной продукции, тыс. бан. |

1959,320 |

1985,584 |

26,264 |

101,34% |

|

Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки (ВР) |

10384,396 |

10920,712 |

536,316 |

105,16% |

|

Полная себестоимость реализованной продукции (ПС) |

8603,478 |

8722,240 |

118,762 |

101,38% |

|

Прибыль от реализации продукции (П) |

1780,918 |

2198,472 |

417,554 |

123,45% |

Проведем факторный анализ методом цепных подстановок, последовательно базовую величину каждого фактора отчетной величиной (таблица 6).

Таблица 6 - Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

|

Показа тель |

Условия расчета |

Порядок расчета |

Сумма прибыли, тыс. руб. |

||

|

Объем реализации, тыс. бан. |

Цена единицы продукции, руб. |

Себестоимость единицы продукции, руб. |

|||

|

База |

1959,320 |

5,30 |

4,391 |

(Ц0-С0)VРП0 |

1780,918 |

|

Усл1 |

1985,584 |

5,30 |

4,391 |

(Ц0-С0)VРП1 |

1804,791 |

|

Усл2 |

1985,584 |

5,50 |

4,391 |

(Ц1-С0)VРП1 |

2201,907 |

|

Отчет |

1985,584 |

5,50 |

4,393 |

(Ц1-С1)VРП1 |

2198,472 |

По данным таблицы 6 можно установить, как изменилась сумма прибыли за счет каждого фактора. Следует отметить, что в данном случае на изменение уровня прибыли в отчетном году по сравнению с предыдущим влияло три фактора первого уровня: объем реализованной продукции; себестоимость единицы продукции; уровень среднереализационных цен.

1. Изменение прибыли за счет изменения объема реализации продукции:

Пvрп = Пусл1 – Пбаз = 1804,791 - 1780,918 = 23,873 тыс. руб.

2. Изменение прибыли за счет изменения цены единицы продукции:

Пц = Пусл2 – Пусл1 = 2201,907 - 1804,791 = 397,117 тыс. руб.

3. Изменение прибыли за счет изменения себестоимости единицы продукции:

Пс = Потч – Пусл2 = 2198,472 - 2201,907 = -3,435 тыс. руб.

4. Суммарное изменение прибыли:

П = Потч – Пбаз = 2198,472 - 1780,918 = 417,554 тыс. руб.

Этот же результат получаем как сумму отклонений прибыли за счет влияния отдельных факторов:

23,873 + 397,117 + (-3,435) = 417,554 тыс. руб.

Анализ показывает, что наибольшее влияние на увеличение прибыли в отчетном году оказало повышение уровня среднереализационных цен (397,117 тыс. руб.).

Следует отметить отрицательное влияние увеличения уровня себестоимости на общую сумму прибыли: незначительное повышение себестоимости единицы продукции (на 0,002 руб.) уменьшило общую сумму прибыли на 3,435 тыс. руб.

Незначительное уменьшение прибыли вследствие повышения себестоимости было компенсировано за счет увеличения цены единицы продукции, а также за счет увеличения объема выпуска продукции. И в итоге общая сумма прибыли в отчетном году увеличилась на 417,554 тыс. руб. по сравнению с предыдущим годом. И это, несомненно, является положительным результатом хозяйственной деятельности предприятия за отчетный год.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям, дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, осуществляются расходы на бесплатное питание или питание по льготным ценам. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

Основная задача анализа использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника, сумма прибыли на одного работника, один рубль основных производственных фондов.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменение суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды.

Данные таблицы 7 отражают процесс формирования налогооблагаемой и чистой прибыли и распределение ее в фонды предприятия. Анализ формирования и использования фондов должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды.

При сравнении фактических данных 2019 года с планом, чистая прибыль уменьшилась на 25 тыс. рублей, это связано с увеличением внереализационных расходов на 20 тыс. рублей. Однако за счет увеличения прибыли от реализации продукции возросла на 20 тыс. рублей.

Таблица 7 - Использование прибыли ОАО «Промприбор», тыс. руб.

|

Показатель |

План |

Факт |

Абсолютное отклонение |

|

1. Прибыль от реализации продукции |

480 |

500 |

+20 |

|

2. Прибыль от прочих видов деятельности |

- |

- |

- |

|

3. Балансовая сумма прибыли |

480 |

500 |

+20 |

|

4. внереализационные расходы |

141 |

200 |

+59 |

|

5. Налогооблагаемая прибыль |

300 |

339 |

39 |

|

6. Налог на прибыль по действующей ставке |

105 |

119 |

14 |

|

7. Прибыль, остающаяся в распоряжении предприятия |

200 |

195 |

-25 |

|

8. Чистая прибыль |

200 |

195 |

-25 |

|

9. Распределение чистой прибыли: |

|||

|

в фонд накопления |

125 |

115 |

-10 |

|

в фонд потребления |

47 |

40 |

-7 |

|

ФМП |

14 |

10 |

-4 |

|

ФСР |

34 |

30 |

-4 |

|

Доля в чистой прибыли, %: |

|||

|

фонда накопления |

57 |

59 |

+2 |

|

фонд потребления |

21 |

21 |

- |

|

ФМП |

6 |

5 |

-1 |

|

ФСР |

15 |

15 |

- |

Однако распределение предполагаемой чистой прибыли в фонды сократилась в Фонд накопления на 10 тыс. рублей, в Фонд потребления – на 7 тыс. рублей.

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов чистой прибыли и коэффициента отчислений прибыли. Значит, для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (таблица 8).

Анализируя распределение прибыли за три года, можно говорить об уменьшении распределяемой чистой прибыли в фонды. Сравнивания 2017 год с 2016 годом сумма отчислений в фонды сократилась на 42 тыс. рублей. Это связано с уменьшением чистой прибыли. Прибыль зависит от расходов.

Таблица 8 - Расчет влияния факторов на размер отчислений в фонды предприятия

|

Вид фонда |

Сумма отчислений, тыс. руб. |

Доля отчислений, % |

||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||

|

план |

факт |

план |

Факт |

|||||

|

Накопления |

131 |

125 |

125 |

115 |

55 |

57 |

57 |

59 |

|

Потребления |

52 |

47 |

47 |

40 |

22 |

22 |

22 |

21 |

|

Материальной помощи |

17 |

14 |

14 |

10 |

7 |

6 |

6 |

5 |

|

Социального развития |

37 |

34 |

34 |

30 |

16 |

15 |

15 |

15 |

|

Чистая прибыль |

237 |

220 |

220 |

195 |

100 |

100 |

100 |

100 |

В фонд накопления чистая прибыль поступает на совершенствование технологии и организацию производства; на модернизацию оборудования; улучшение качества продукции, на приобретение основных средств. В фонд потребления – на улучшение условий организации труда, на стимулирование работников.

Материальная помощь включает расходы на бесплатное питание работников.

Руководителю предприятия необходимо с каждым годом увеличивать сумму отчислений в фонды. От этого зависит дальнейшая производственная деятельность предприятия.

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия (таблица 9). Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд.

Таблица 9 - Расчет влияния факторов на сумму отчислений в фонды предприятия

|

Фактор |

Изменение суммы, тыс. руб. |

||||

|

чистой прибыли |

отчислений в фонд предприятия |

||||

|

накопление |

потребление |

ФМП |

ФСР |

||

|

Объем продаж |

+20 |

+11,4 |

+4,2 |

+1,2 |

+3 |

|

Структура товарной продукции |

-10 |

-5,7 |

-2,1 |

-0,6 |

-1,5 |

|

Цены реализации |

+16 |

+9,1 |

+3,4 |

+0,96 |

+2,4 |

|

Себестоимость продукции |

-6 |

-3,4 |

-1,3 |

-0,36 |

-0,9 |

|

Налог на прибыль |

-14 |

-8 |

-2,9 |

-0,8 |

-2,1 |

|

ИТОГО: |

+6 |

+3,4 |

+1,3 |

+0,4 |

+0,9 |

Данные таблицы показывают причины увеличения суммы отчислений в фонд предприятия, что позволяет сделать определенные выводы и разработать мероприятия, направленные на увеличение суммы прибыли. В нашем примере прирост отчислений в фонды предприятия вызван увеличением объема продаж, повышением отпускных цен. Отрицательное влияние оказали такие факторы, как повышение себестоимости, снижение структуры реализованной продукции.

3. Механизмы повышения показателей рентабельности и прибыли ОАО «Промприбор»

3.1 Оценка рентабельности деятельности ОАО «Промприбор»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид [18]:

, (7)

Проведем расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию в отчетном году по сравнению с предыдущим способом цепных подстановок.

На основе данных вышеуказанных таблиц, составим таблицу 10, в которой покажем влияние каждого фактора на изменение уровня рентабельности.

Таблица 10 - Расчет влияния факторов первого уровня на изменение уровня рентабельности производственной деятельности ОАО «Промприбор» в отчетном году по сравнению с предыдущим

|

Показа тель |

Условия расчета |

Порядок расчета |

Уровень рентабельности, %. |

||

|

Объем реализации, тыс. руб. |

Цена единицы продукции, руб. |

Себестоимость единицы продукции, руб. |

|||

|

База |

1959,320 |

5,30 |

4,391 |

(Ц0-С0)VРП0/(С0* VРП0) |

20,70% |

|

Усл1 |

1985,584 |

5,30 |

4,391 |

(Ц0-С0)VРП1/(С0* VРП1) |

20,70% |

|

Усл2 |

1985,584 |

5,50 |

4,391 |

(Ц1-С0)VРП1/(С0* VРП1) |

25,26% |

|

Отчет |

1985,584 |

5,50 |

4,393 |

(Ц1-С1)VРП1/(С1* VРП1) |

25,20% |

- Изменение уровня рентабельности за счет изменения объема реализованной продукции:

Rvрп = Rусл1 – Rбаз = 20,70% - 20,70% = 0.

- Изменение уровня рентабельности за счет изменения цены единицы продукции:

Rц = Rусл2 – Rусл1 = 25,26% - 20,70% = 4,56%.

- Изменение уровня рентабельности за счет изменения себестоимости единицы продукции:

Rс = Rотч – Rусл2 = 25,20% - 25,26% = - 0,06%.

- Общее изменение уровня рентабельности:

R = Rотч – Rбаз = 25,20% - 20,70% = 4,50%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

R = 0 + 4,56 + (-0,06) = 4,50 %

Полученные результаты свидетельствуют о том, что увеличение уровня рентабельности произошло в связи с повышением среднего уровня цен. При увеличении цены единицы изделия с 5,30 руб. до 5,50 руб. рентабельность повысилась на 4,56%.

Рост себестоимости реализованной продукции на 118,762 тыс. руб. вызвал снижение уровня рентабельности на 0,06%.

В итоге общее изменение уровня рентабельности в 2016 г. по сравнению с 2015 г. составило 4,50%. Т.е. с каждого рубля, затраченного на производство и реализацию продукции, предприятие стало получать прибыли на 4,5 коп. больше в отчетном году по сравнению с предыдущим.

Детерминированная факторная модель показателя рентабельности продаж, исчисленного в целом по предприятию, имеет следующий вид [24]:

, (8)

В условиях рассматриваемого предприятия, уровень рентабельности продаж зависит от среднего уровня цены и себестоимости изделия:

, (9)

Составим таблицу 11, где и покажем влияние каждого фактора на уровень рентабельности продаж предприятия.

- Изменение уровня рентабельности продаж за счет изменения цены единицы продукции:

Rц = Rусл1 – Rбаз = 20,16% - 17,15% = 3,01%.

- Изменение уровня рентабельности за счет изменения себестоимости единицы продукции:

Rс = Rотч – Rусл1 = 20,13% - 20,16% = - 0,03%.

- Общее изменение уровня рентабельности:

R = Rотч – Rбаз = 20,13% - 17,15% = 2,98%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора:

R = 3,01 + (-0,03) = 2,98 %.

Таблица 11 - Расчет влияния факторов первого уровня на изменение уровня рентабельности продаж ОАО «Промприбор» в отчетном году по сравнению с предыдущим

|

Показатель |

Условия расчета |

Порядок расчета |

Уровень рентабельности, %. |

|

|

Цена единицы продукции, руб. |

Себестоимость единицы продукции, руб. |

|||

|

База |

5,30 |

4,391 |

(Ц0-С0)/Ц0 |

17,15% |

|

Усл1 |

5,50 |

4,391 |

(Ц1-С0)/Ц1 |

20,16% |

|

Отчет |

5,50 |

4,393 |

(Ц1-С1)/Ц1 |

20,13% |

Полученные результаты свидетельствуют о том, что увеличение уровня рентабельности произошло, как и в предыдущем анализе, в связи с повышением среднего уровня цен. При увеличении цены единицы изделия с 5,30 руб. до 5,50 руб. рентабельность продаж повысилась на 3,01%.

Рост себестоимости реализованной продукции на 118,762 тыс. руб. вызвал снижение уровня рентабельности на 0,03%.

В итоге общее изменение уровня рентабельности в 2017 г. по сравнению с 2016 г. составило 2,98 %. Т.е. с каждого рубля продаж предприятие стало получать прибыли на 2,98 коп., больше в отчетном году по сравнению с предыдущим.

Проведем анализ рентабельности производственного капитала, исчисляемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов.

Анализ будем проводить методом цепных подстановок (таблица 12).

Таблица 12 - Расчет влияния факторов первого уровня на изменение уровня рентабельности производственного капитала ОАО «Промприбор» в отчетном году по сравнению с предыдущим

|

Показатель |

Условия расчета |

Порядок расчета |

Уровень рентабельности, %. |

||

|

Балансовая прибыль, тыс. руб. |

Среднегодовая стоимость основных средств, тыс. руб. |

Среднегодовая стоимость остатков оборотных средств |

|||

|

База |

1780,920 |

13789,240 |

980,460 |

П0/(F0+E0) |

12,06% |

|

Усл1 |

2198,470 |

13789,240 |

980,460 |

П1/(F0+E0) |

14,89% |

|

Усл2 |

2198,470 |

12289,830 |

980,460 |

П1/(F1+E0) |

16,57% |

|

Отчет |

2198,470 |

12289,830 |

1029,360 |

П1/(F1+E1) |

16,51% |

- Изменение уровня рентабельности производственной деятельности за счет изменения величины балансовой прибыли:

Rп = Rусл1 – Rбаз = 14,89% - 12,06% = 2,83%.

- Изменение уровня рентабельности за счет изменения среднегодовой стоимости ОПФ:

Rф = Rусл2 – Rусл1 = 16,57% - 14,89% = 1,68%

- Изменение уровня рентабельности за счет изменения среднегодовой стоимости остатков оборотных средств:

Rс = Rотч – Rусл2 = 16,51% - 16,57% = -0,06%

- Общее изменение уровня рентабельности производственной деятельности:

R = Rотч – Rбаз = 16,51% - 12,06% = 4,45%.

Тот же результат можно получить как сумму изменений за счет влияния каждого фактора: