Распределение и использование прибыли как источник экономического роста предприятий (Экономическая сущность категории «прибыль», законодательное регулирование и функции прибыли)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. На сегодняшний день прибыль является самым важным звеном в деятельности любого коммерческого предприятия. Так, прибыль - это разница между полученными денежными средствами и затратами на изготовление продукции, она же является основным показателем финансовой деятельности предприятия. Величина прибыли измеряется в денежной форме.

Задача каждого предприятия – это получение максимальных выгод, при минимальном уровне затрат. Это даёт возможность оставаться на плаву, быть конкурентоспособными и занимать высокий рейтинг в условиях рыночных отношений.

Прибыль, как и любой показатель деятельности предприятия, имеет свои источники формирования. На практике выделяют три ключевых источника формирования прибыли: первым источником является монопольная деятельность предприятия, то есть компания должна выпускать уникальную продукцию и быть одним товаропроизводителем на рынке.

Использование такого рода источника в полной мере, дает возможность предприятию постоянно обновлять свои товары.

Таким образом, тема данной курсовой работы является актуальной.

Степень изученности темы. Тема данного исследования хорошо изучена такими учеными, как Абдукаримов И.Т., Алексеев В. М., Алексеева М., Арсланова Г.Р., Арасланбаев И.В., Баклыков А. В., Басовский Л.Е., Белонву Ф.Ч., Бердникова Т.Б., Бузырев и.д

Целью данного исследования является анализ источников формирования и использования прибыли на предприятии.

Задачами данного исследования являются:

-

- изучить теоретические аспекты формирования и использования прибыли;

- проанализировать организационно-экономическую характеристику ООО «СтройГрупп»;

- провести анализ основных показателей деятельности предприятия за 2016 – 2018 гг;

- проанализировать механизм формирования прибыли ООО «СтройГрупп» как собственного финансового ресурса;

- выявить проблемы управления прибылью в ООО «СтройГрупп»;

- предложить пути совершенствования управления прибылью ООО «СтройГрупп» и рассчитать их экономическую эффективность.

Объектом данного исследования является ООО «СтройГрупп».

Предметом исследования является источники формирования и использования прибыли на предприятии ООО «СтройГрупп».

Теоретическую базу исследования составляют научные труды: статьи, журналы, учебная литература по данной теме исследования.

Методическую базу исследования составляют методы анализа и синтеза научной литературы, а также данных экономических показателей исследуемого предприятия.

Информационную базу исследования составляют данные экономических показателей деятельности исследуемого предприятия (бухгалтерский баланс, отчет о финансовых результатах за 2016 – 2018 год).

Практическую значимость исследования заключается в применении полученных данных и предложений на практике.

Структура исследования состоит из введения, трех глав, заключения, списка литературы приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

1.1. Экономическая сущность категории «прибыль», законодательное регулирование и функции прибыли

В настоящее время роль прибыли в развитии экономики России кардинально изменилась, что обусловлено совершенствованием рыночных методов управления предприятием.

Степень удовлетворения потребностей работников предприятия, уровень его финансового состояния напрямую зависит от величины полученной прибыли.

Прибылью называется получаемая разница между доходами, которые были выручены в результате продажи продукции, и финансовыми расходами, связанными с производством товара. Данный показатель считается наиболее важным экономике. Только он в полной мере способен отображать уровень эффективности деятельности любой организации.

А. Смит под прибылью понимал приращение богатства. Этого же мнения придерживался И. Фишер, указывая на то, что запас богатства, существующий в каждый конкретный момент времени, называется капиталом, а поток генерируемых им выгод за данный промежуток времени называется прибылью».

Наиболее часто категорию прибыли с точки зрения Дж. Хиксу трактует, как максимальную величину, которую индивид может использовать на потребление в течение определенного периода времени, при этом оставаясь в конце периода таким же богатым как в начале.

В современном экономическом пространстве ученые определяют прибыль, как добавленной стоимости, полученной в результате реализации товаров и услуг, а также выполнения работ. [12, cтр. 44]

Классификация видов прибыли схематично представлена Приложение 1.

Текущая прибыль образуется у предприятия в результате осуществления его основной деятельности.

Итогом операций с внеоборотными активами и финансовыми вложениями является инвестиционная прибыль. Эффективное привлечение капитала для развития предприятия позволяет получить ему финансовую прибыль.

Прибыль от продаж рассчитывается путем вычитания управленческих и коммерческих расходов из валовой прибыли. Полученная величина, скорректированная на прочие доходы и расходы, определяет прибыль до налогообложения. После уплаты налогов и обязательных платежей, в распоряжении предприятия остается чистая прибыль [2, стр. 12].

Таким образом, категория прибыли является многосторонним и неоднозначным понятием.

Тем не менее, объединяющим звеном является то, что все экономисты однозначно характеризуют прибыль как важнейший фактор развития предприятия на микроуровне и государства — на макроуровне.

Функции прибыли характеризуют экономический эффект от работы предприятия, стимулирующее воздействие на его развитие, бюджетную формирующую сторону его деятельности.

Таблица 1.1

Основные функции прибыли

|

Функция прибыли |

Характеристика |

|

Бюджетно- формирующая |

Бюджетно-формирующая функция прибыли является важной, так как это главный источник формирования бюджета. |

|

Стимулирующая |

Стимулирующая функция прибыли является и окончательным результатом, и основным элементом формирования финансового результата предприятия. Любое предприятие заинтересовано в максимизации прибыли, так как оставшаяся часть - чистая прибыль должна покрывать потребности в финансировании производственной и другой деятельности предприятия. |

|

Распределяющая |

Распределяющая функция прибыли связана с распределением и использованием полученной прибыли. Определение путей распределения прибыли производится по внутренним положениям организации. Обычно распределение прибыли осуществляется на формирование резервов, выплату дивидендов, материальное поощрение работников. |

Прибылью называют положительную разницу между совокупным доходом и расходами компании на производство, транспортировку и сбыт продукции.

Несмотря на многозначность и широту понятия, его используют для определения эффективности работы предприятий, оценки успешности предпринимателя, а также рентабельности производства. Получение прибыли является целью и движущей силой для бизнесменов и инвесторов [11, стр. 18]. Соотношение дохода и издержек зависит не только от размеров организации, но и от выбранной тактики реализации продукции, умелого руководства, сокращения издержек и многих других факторов.

Понятие прибыли невозможно рассматривать в однозначном ракурсе, как вознаграждение предпринимателя за работу или процент на вложенный капитал, оно намного шире и включает совокупность нюансов и методик расчета.

Невзирая на факт, что получение прибыли является целью предпринимательской деятельности, долгое время ее рассматривали, как чудо экономики, с разных позиций и взглядов.

Согласно объективной теории, получение прибыли организациями обусловлено движениями на рынке.

Так, упоминание продукта на телевидении, использование его популярными людьми провоцирует рост спроса. В свою очередь, организации взвинчивают цены, сохраняя уровень предложения прежним.

Итогом становится объективное завышение стоимости продукции и получение прибыли.

Весьма похожая в своей простоте теория утверждает, что прибыль – есть результат диктата монополий на рынке, диктующих свои цены, существенно превышающие издержки производства.

Прибыль нередко рассматривают в качестве вознаграждения предпринимателя за его труд, оплата которого прямо пропорциональна его управленческому таланту и умению принимать эффективные решения.

Такая позиция ставит ее в один ряд с зарплатой работников и арендной платой. С другой стороны, получение доходов было бы невозможным без наличия капитала и прочих факторов производства, поэтому прибыль следует рассматривать, как нечто самостоятельное и всеобъемлющее [8, стр. 20].

Таким образом, прибыль может трактоваться исключительно с позиции доходов за вычетом издержек производства и реализации продукции компании. Она поразительно отличается от заработной платы, не вписывается в рамки процента на капитал и определяется значительным рядом факторов.

В отчетности компании фигурирует понятие бухгалтерской, валовой и чистой прибыли, каждая из которых рассчитывается согласно базовым схемам учета и отличаются в числовом выражении.

1.2. Абсолютные и относительные показатели прибыли

Показатели прибыли деятельности предприятия рассчитываются на основе анализа баланса предприятия, отчета о прибылях и убытках и других форм финансовой отчетности, установленных в законодательном порядке.

Уровень прибыльности можно оценить, применяя систему финансовых коэффициентов (путем сравнения фактических значений с нормативными).

Имеются в виду следующие коэффициенты:

К1 = Прибыль (1 сумме за период) / Активы (1.1)

К2 = Прибыль до налогообложения / Активы (1.2)

К3 = Прибыль / Собственный капитал предприятия (1.3)

К4 = Прибыль / Уставной капитал (1.4)

К5 = Прибыль / Доходы (1.5)

Коэффициент К1 показывает, как функционирует предприятие с точки зрения его акционеров и равен:

К1 = Прибыль / Капитал (1.6)

Но не только К1 – универсальный показатель, он синтезирован из двух параметров: прибыльности активов (К2) и коэффициента достаточности капитала:

К1 = Прибыль / капитал = (К2 ) = П / А : (К3) К / А = П / А * А / К (1.7) Это означает: рентабельность деятельности предприятия находиться в прямой зависимости от работоспособности активов, их прибыльности и обратной (зависимости) от коэффициента достаточности капитала.

Другими словами, предприятию выгодно функционировать на гране риска, то есть с наименьшим обеспечением активов собственным капиталом.

В связи с этим следует отметить, что для наибольшей эффективности предприятия следовало бы иметь высокую долю депозитов и низкую долю собственного капитала.

Но в условиях жестокой конкуренции и удорожания кредитных ресурсов многие предприятия не в состоянии довести до оптимального уровня отношение активов к капиталу.

Поэтому резервом увеличения К1 , остается К2 - степень отдачи активов. К2 = П / А (1.8)

К2 - прибыльность активов.

Основными направлениями работы предприятия по улучшению К2 можно вывести на основе разложения этого показателя на 2 сомножителя:

К2 = П / А = (К4) Д / А * (К5) П / Д (1.9)

То есть прибыльность активов находиться в прямой зависимости от доходности активов (К4) и доли прибыли в доходах предприятия (К5).

Оценку влияния доходности активности и доли прибыли в доходах предприятия на привлекательность активов дает анализ каждого из них в отдельности.

К2 = Д / А (1.10)

Данный коэффициент характеризует деятельность предприятий с точки зрения эффективности размещения активов.

В свою очередь суммарная доходность активов складывается из процентных (доходы от ссудных операций) и непроцентных доходов (доходы от иной деятельности).

К4= Д / А = (Д1*Д%) / А + (Д2 * Д%) / А (1.11)

В условиях инфляционного процесса важности роста доходов за счет % уменьшаются. Возможности роста нормы прибыли за счет к достаточности ограничены, так как рост активов должен поддерживаться ресурсной базой.

Коэффициент достаточности капитала:

К3 = К / А (1.12)

В этой связи очень важными становятся непроцентные доходы.

Предприятиям рекомендуется расширять спектр платных услуг.

Показатель К5 :

К5 = П / Д (1.13)

Отражает способности предприятия контролировать свои доходы, он раскладывается на следующие составляющие:

К5 = П / Д = Д / Д – Н / Д – Н % расходы / Д - % расходы / Д (1.14)

В зарубежной практике наиболее распространенными являются показатель, рассчитываемый как Норма чистой прибыли (после уплаты налогов) на капитал предприятия, известный как показатель ROE (return on equity):

Р1 = Прибыль / Капитал (1.15)

Данный показатель довольно точно характеризует результативность вкладываемых средств и, как правило, колеблется от 0,1 до 0,2.

Величина Р1 в значительной степени зависит от соотношения собственного капитала и привлеченных средств в общей сумме баланса предприятия. Чем больше доля собственного капитала, и таким образом, более высока надежность предприятия, тем труднее ему обеспечить высокую прибыльность своего капитала.

Весь анализ рентабельности деятельности предприятия строиться на тесной взаимосвязи показателей прибыльности и доходности активов, достаточности капитала, доли прибыли в доходах.

Также проанализировать эффективность прибыли можно путем анализа ликвидности баланса предприятия:

А1 = стр. 1240 + стр. 1250 (1.16)

А2 = стр. 1230 (1.17)

А3 = стр. 1210 + стр. 1220 + стр. 1260 (1.18)

А4 = стр. 1100 (1.19)

П1 = стр. 1250 (1.20)

П2 = стр. 1500 – стр. 1250 (1.21)

П3 = стр. 1400 (1.22)

П4 = стр. 1300 (1.23)

Коэффициенты ликвидности:

Клт =с. 1200 / (с. 1510 + с. 1520 + с. 1550) (1.24)

Клср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550) (1.25)

Клабс = (1250 + 1240) / (1510 + 1520 + 1550) (1.26)

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (стр. 1300 – стр. 1100) / стр. 1200 (1.27)

Коэффициент обеспеченности запасов собственными оборотными средствами:

КО = (стр. 1200 – стр. 1500) / стр. 1210 (1.28)

Коэффициент маневренности собственных средств:

КМ = (Стр. 1300 — Стр. 1100) / Стр. 1300 (1.29)

Коэффициент автономии:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600 (1.30)

Коэффициент соотношения заёмных и собственных средств:

Кзис = (стр. 1410 + стр. 1510) / стр. 1300 (1.31)

Коэффициент покрытия долгов собственным капиталом:

Kпдсс = стр. 1300 / (стр. 1400 + стр. 1500) (1.32)

Коэффициент текущей задолженности:

КЗ = (стр. 1400 + стр. 1500) / стр. 1600 (1.33)

Таким образом, понятие прибыли отражает полученный чистый доход, который создается в сфере материального производства в виде денежных накоплений. Его можно рассматривать с совершенно разных сторон.

Прибыль выступает в качестве экономической категории, формы денежных накоплений, результата хозяйственной деятельности, источника финансирования развития, критерия отбора инвестиционных проектов и оптимизации текущих затрат. Функции прибыли предприятия напрямую зависят от вышеперечисленных ее особенностей.

1.3. Современные проблемы формирования источников и направления использования прибыли

Неоспоримо, что главной целью финансово-хозяйственной деятельности любой коммерческой организации является получение прибыли. В современных условиях существования рынка, таких как высокие темпы инфляции и нестабильность курса национальной валюты, особое значение приобретает проблема достоверной оценки результатов деятельности предприятия, в том числе прибыли.

В связи с этим необходимо обратить внимание на проблему качества и формирования прибыли. Качество и формирование прибыли, как экономическая категория, имеет важнейшее значение для объективной оценки реальных результатов деятельности предприятия.

В последние годы в России наблюдается ряд негативных тенденций, которые усложняют процесс управления прибылью предприятия, среди которых ученые акцентируют внимание на уменьшении объема полученной прибыли предприятиями от всех видов деятельности; снижение уровня рентабельности предприятий; замедление прироста валовой дополнительной стоимости и объема реализованной продукции и основных средств предприятий.

Эти проблемы являются ключевыми в вопросах формирования и распределения прибыли предприятий.

Учитывая очерченные негативные тенденции в формировании прибыли и тенденции к усилению глобализационных процессов, обострение конкуренции на внутренних и внешних рынках, создание эффективного механизма формирования и распределения прибыли является объективной необходимостью, а именно в части более детальной систематизации и учета факторов, оказывающих влияние на величину прибыли предприятия, прежде всего на стадии ее формирования, а также разработки и внедрения более действенных методов и инструментов управления, которые соответствуют современным экономическим условиям деятельности.

Прежде всего актуальность этой проблемы определяется необходимостью повышения эффективности субъектов хозяйствования на основе обеспечения роли и значимости прибыли в современной экономике. Высокая роль прибыли определяется ее теоретической и практической значимостью.

Теоретическая значимость прибыли в экономике определяется тем, что она является главной целью предпринимательской деятельности, основным мотивом осуществления любого бизнеса и критерием эффективности производственной деятельности предприятия [2, стр. 68].

Практическая значимость прибыли и актуальность исследований проблемы ее формирования и повышения определяются тем, что она, являясь главной движущей силой экономики, обеспечивает оптимальность в достижении экономических интересов государства, предприятия (собственников) и его персонала. Прибыль создает базу социального и экономического развития предприятия, а также страны, и в целом характеризует уровень богатства граждан [3, стр. 32].

При наличии и росте прибыли она является основным источником: формирования финансовых ресурсов предприятия, обеспечивающих его развитие на основе активизации инновационной и инвестиционной деятельности и повышения конкурентоспособности товаров; предохранения предприятий от угрозы банкротства; возрастания рыночной стоимости предприятия на основе ее капитализации [4, стр. 283].

Низкая прибыль (или ее отсутствие) является причиной «перелива» капитала и рабочей силы в отрасли с более эффективным их использованием. Актуальность проблемы управления формированием прибыли и ее повышения особенно возрастает в условиях ее снижения, прежде всего по причине отсутствия системной разработки методологических основ и организационно - экономических механизмов управления формированием прибыли в условиях ограниченных ресурсов и ужесточения конкуренции.

При этом рост прибыли является следствием повышения конкурентоспособности экономики и перехода ее на инновационный тип развития, понимания цели, системы принципов, факторов, глобализации мировой экономики и основных тенденций в управлении прибылью [5, стр. 23]. Вопросы разработки механизма управления прибылью предприятия на этапах ее формирования, распределения и использования исследовали многие отечественные и зарубежные ученые - экономисты: Ф. Баста, И.А. Бланк, Ю.В.

Богатин, Ф. Кенэ, В.В. Ковалев, Г.А. Костырко, Ф. Найт, В.П. Привалов, Р.С. Сайфулин, Г.В. Савицкая, А.Д. Шеремет и др.

К важнейшим проблемам относятся следующие: необходимость быстрого реагирования на нестабильность и неопределенность условий хозяйствования, на разнообразие социально - экономических процессов, динамичность внутренней и внешней среды, необходимость обработки больших объемов информационных потоков и т.п.

Обеспечение формирования предприятием оптимальной прибыли в условиях кризисных явлений в экономике требует выделения и более детального обоснования теоретических основ построения именно механизма управления формированием и распределением прибыли предприятия.

Кроме того, существует ряд теоретических и практических проблем, связанных с управлением прибылью, которые все еще остаются нерешенными, как на уровне промышленности в целом, та и на уровне ее отдельных отраслей. Проблемы, связанные с определением результата деятельности, направлениями распределения полученной прибыли, требуют индивидуальных подходов к решению на уровне конкретного предприятия.

Основными проблемами управления формированием и распределением прибыли являются:

- проблема обеспечения максимальной прибыли на основе оптимизации структуры ресурсов предприятия и повышения эффективности их использования с учетом потенциала предприятия и рыночной конъюнктуры;

- проблема обеспечения оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска, который определяет выбор одного из видов политики деятельности предприятия;

- проблема обеспечения высокого качества формируемой прибыли за счет реализации комплекса резервов текущей, инвестиционно - инновационной, коммерческой и финансовой деятельности предприятия, повышения качества продукции, оптимизации цен, расширения объема выпуска и реализации инновационных продуктов;

- проблема обеспечения эффективного использования прибыли в инвестирование капитала предприятия, прибыльность которого должна быть не ниже средней нормы 217 доходности на рынке капитала при условии предотвращения предпринимательских рисков и возмещения инфляционных потерь;

- проблема обеспечения развития предприятия в условиях самофинансирования на основе повышения прибыли, формирования оптимальной структуры фондов накопления, потребления и резервного фонда, формируемых за счет прибыли, и эффективного их использования;

- проблема обеспечения постоянного возрастания рыночной стоимости предприятия на основе капитализации определенной доли прибыли при соблюдении оптимальных пропорций ее распределения на капитализируемую и потребляемую часть;

- проблема обеспечения эффективного участия персонала в формировании прибыли и капитала с целью: гармонизировать интересы собственников и наемных работников; стимулировать трудовой вклад этих работников и достичь приемлемого уровня их социальной защиты.

Разработка и реализация системы управления прибылью предполагает знание и учет внешних и внутрипроизводственных факторов ее формирования во взаимодействии с современными тенденциями в мировой и отечественной практике управления производственной, инвестиционной и финансовой деятельностью предприятий [2, с.70]. Чтобы быть эффективной, система управления прибылью на предприятии должна включать мероприятия по:

- строгому исполнению законодательства;

- организационному обеспечению, при котором во взаимодействии находятся все центры ответственности (доходов, инвестиций, инноваций, затрат, конкурентоспособности и прибыли);

- информационному обеспечению, включающему полноту и качество используемой информационной базы при управлении прибылью;

- использованию современных методов анализа прибыли;

- применению научных методов планирования прибыли;

- комплексной подсистеме внутреннего контроля за процессами формирования, распределения и использования прибыли на предприятии.

Таким образом, проблема получения и распределения прибыли является актуальной на сегодняшний день, потому что функционирование субъекта хозяйствования в целом зависит от того, насколько правильно на предприятии формируется и используется прибыль. Это в значительной мере влияет на экономическое положение предприятия и частично влияет на экономическую ситуацию в стране. Формирование прибыли связано с управлением доходами, расходами, ресурсным потенциалом предприятия. Управление распределением и использованием прибыли связано с выработкой налоговой, дивидендной, инвестиционной, социальной политики, а также политики формирования капитала.

ГЛАВА 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ В ООО «СТРОЙГРУПП»

2.1. Организационно-экономическая характеристика ООО «СтройГрупп»

В настоящее время «Компания СтройГрупп» успешно реализовала строительство различных объектов таких как:

- Складские логистические комплексы

- Офисно - административные здания

- Дилерские автомобильные центры

- Торговые центры

- Холодильные склады

- Спортивные сооружения, большепролетные здания

- Производственные здания

- Многоуровневые паркинги

«Компания СтройГрупп» выполняет полный комплекс строительно-монтажных и инженерных работ, необходимый для ввода объекта в эксплуатацию:

- Земляные работы, шпунтованное ограждение котлованов

- Работы нулевого цикла, изоляционные работы

- Каркасы зданий из ЛМК, монолитного железобетона, сборного железобетона

- Внутренние инженерные сети и системы – ОВиК, ВК, электрооборудование и освещение, противопожарные системы, слаботочные системы

- Отделочные работы с дизайн-проектом

- Внешние инженерные сети

- Комплексное благоустройство территории

В организации каждое звено работает самостоятельно, осуществляя коммуникации между собой для обеспечения эффективной работы организации в целом. по связям с общественностью.

Генеральный директор

Директор и кадрам

Исполнительн ый директор

Главный инженер

Главный архитектор

Отдел экономическ ого планировани я

Руководитель отдела дизайна строительны х объектов

Зам главного архитектора

Дизайнеры пост-обработки

Конструкто ры

-расчетчики

3D-дизайнеры

Специалисты

|

Бухгалтерия |

Директор по проектированию и строительству |

Отдел по развитию |

|

Отдел |

Отдел |

|

строительств |

управления |

|

а |

строительств |

|

ом объектов |

|

|

Специалисты |

|

|

по |

|

|

строительству |

Ведущие архитекторы проектов

Рисунок 2.1 - Организационная структура управления ООО «СтройГрупп»

В ООО «СтройГрупп» задействован высококвалифицированный персонал, что является капиталом, позволяющим разрабатывать и предлагать рынку уникальные проекты (табл. 2.1).

Таблица 2.1

Анализ структуры кадров предприятия ООО «СтройГрупп» по категориям за 2016 – 2018 г.г.

|

Категории персонала |

2016 г. |

2017г. |

2018 г. |

Отклонение 2017 к 2016 |

Отклонение 2018 к 2017 |

||||||||

|

кол-во, чел |

уд. вес, % |

кол-во, чел |

уд. вес, % |

кол-во, чел |

уд. вес, % |

||||||||

|

Всего работников |

1448 |

100 |

1561 |

100 |

1670 |

100 |

4163 |

-3941 |

|||||

|

Руководители |

98 |

6,77 |

112 |

7,17 |

120 |

7,19 |

14 |

8 |

|||||

|

Специалисты |

344 |

23,76 |

376 |

24,09 |

412 |

24,67 |

32 |

36 |

|||||

|

Служащие |

99 |

6,84 |

140 |

8,97 |

162 |

9,7 |

41 |

22 |

|||||

|

Рабочие |

907 |

62,64 |

933 |

59,77 |

976 |

58,44 |

-568 |

637 |

|||||

Как видно из данных таблицы 2.1, большую долю персонала занимают рабочие - 62,64% в 2016 году, в последующие годы их доля понижается и в 2018 году составляет 58,44%.

Удельный вес руководгещяводящего персонала в 2016 году был равен 6,77%, в 2017 году снизилсяслиз инс я до 7,17%, а в 2018 году немного увеличился 7,19%. Причиной такого изменения может быть повышение квалификации.

Категория специалистов за 3 года имеет тенденцию к увеличению, так в 2016 году ее удельный вес составляет 23,76%, в 2017 году 24,09 %, а в 2018 году 24,67%. Динамика численности служащих тоже имеет тенденцию к увеличению.

В 2016 году их удельный вес равен 6,84%, в 2017 году этот показатель увеличился на 2,13%, а в 2018 году он составил 9,7%.

Так же можно отметить, что на одного представителя руководящего состава приходится 9 рабочих, а на одного специалиста - 3 человека (в отчетном году). Схематически структура кадров изображена на рис 2.2.

|

933 |

||||||

|

907 |

||||||

|

976 |

||||||

|

140 |

||||||

|

99 |

||||||

|

376 |

||||||

|

344 |

||||||

|

162 |

||||||

|

112 |

||||||

|

98 |

112 |

120 |

||||

Рисунок 2.2. Структура кадров ООО «СтройГрупп» по категориям за 2016 – 2018 год

1800

1600

1400

1200

1000

800

600

400

200

0

2014 2015 2016

Рукводители Специалисты Служащие Рабочие

Далее рассмотрим структуру кадров ООО «СтройГрупп» по возрастному составу (табл. 2.2).

Таблица 2.2

Анализ структуры кадров по возрастному составу ООО «СтройГрупп» за 2016 – 2018 г.

|

Возраст |

2016 г. |

2017 г. |

20186 г. |

Отклонение 2017 к 2016 |

Отклонение 2018 к 2017 |

|||

|

Кол- во., чел. |

уд. вес, % |

Кол- во, чел. |

уд. вес, % |

Кол- во, чел. |

уд. вес, % |

|||

|

До 30 лет |

439 |

30,32 |

453 |

29,02 |

487 |

29,16 |

-40 |

133 |

|

31-35 |

199 |

13,74 |

203 |

13 |

225 |

13,47 |

121 |

202 |

|

36-40 |

184 |

12,71 |

187 |

11,98 |

201 |

12,04 |

3 |

14 |

|

41-45 |

242 |

16,71 |

265 |

16,98 |

271 |

16,23 |

284 |

-255 |

|

46-50 |

202 |

13,95 |

219 |

14,03 |

228 |

13,65 |

17 |

9 |

|

Старше 50 |

182 |

12,57 |

234 |

15 |

258 |

15,45 |

160 |

240 |

|

Итого |

1448 |

100 |

1561 |

100 |

1670 |

100 |

4163 |

-3941 |

В структуре кадров категория работников в возрасте до 30 лет занимает первое место. В базисном году удельный вес этой категории составили 30,32%, в 2017 году – 29,02%, и в 2018 году – 29,16%.

Такая ситуация говорит о том, что прием на работу молодых людей увеличивает восприимчивость к инновациям, а это положительно складывается для деятельности организации.

В 2017 г. численность работников в возрасте 31-35 лет сократилась на 40 человек, а в 2018 году еще увеличилась на 133 человека.

Категория работников в возрасте 36-40 лет имела тенденцию к росту: в 2018 году увеличилось на 14 человек.

В возрасте 41-45 лет в 2018 году численность персонала сократилось на 255 человек, по сравнению с 2017 годом.

В возрасте старше 50 лет численность персонала в 2018 году увеличилась на 240 человек, по сравнению с 2017 годом.

Схематически структура кадров по возрастному составу изображена на рис 2.3.

|

182 |

234 |

258 |

||||

|

202 |

||||||

|

219 |

228 |

|||||

|

242 |

||||||

|

265 |

271 |

|||||

|

184 |

||||||

|

187 |

201 |

|||||

|

199 |

||||||

|

203 |

225 |

|||||

|

439 |

453 |

487 |

||||

Рисунок 2.3 - Структура кадров по возрастному составу ООО «СтройГрупп»

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2014 2015 2016

до 30 лет 31-35 36-40 41-45 46-50 старше 50

Рассчитав отклонение за 2016 – 2018 год мы видим, что наибольшее отклонение наблюдается у работников, стаж работы которых в организации 5 и более лет, отклонение составило 118 человек, скорее всего это связано с переходом сотрудников в новую категорию.

Таким образом, ООО «СтройГрупп» - предприятие, основным видом деятельности которой является строительство зданий и сооружений. Данная организация выполняет также все виды проектных работ от обследования зданий и получения специальных технических условий, до комплексного проектирования территории микрорайонов включая дороги и инженерные сети.

2.2. Анализ основных показателей деятельности предприятия за 2016 – 2018 гг.

На основании исследования Отчета о прибылях и убытках ООО «СтройГрупп» проведем оценку и анализ показателей, характеризующих процесс формирования и динамики прибыли предприятия.

Финансовые результаты (прибыль) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности.

Для начала проведем анализ динамики, состава и структуры прибыли ООО «СтройГрупп».

Анализ прибыли предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Анализ финансовых результатов ООО «СтройГрупп» приведен в таблице 2.3.

Таблица 2.3

Динамика и состав финансовых результатов ООО «СтройГрупп» за 2016 – 2018 г., тыс. руб.

|

Показатель |

2016 г., тыс.руб. |

2017 г., тыс.руб. |

2018 г., тыс.руб. |

Отклонение |

|

|

2017 / 2016 |

2018 / 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

905263 |

991593 |

1247012 |

86330 |

255419 |

|

Себестоимость |

619856 |

633941 |

867088 |

14085 |

233147 |

|

Валовая прибыль |

349562 |

357652 |

379924 |

8090 |

22272 |

|

Коммерческие расходы |

47412 |

46186 |

55969 |

-1226 |

9783 |

|

Управленческие расходы |

183250 |

181492 |

194207 |

-1758 |

12715 |

|

Прибыль от продаж |

128523 |

129974 |

129748 |

1451 |

-226 |

|

Прибыль до налогообложения |

123862 |

124935 |

139371 |

1073 |

14436 |

|

Чистая прибыль |

95043 |

105042 |

117352 |

9999 |

12310 |

По данным таблицы 2.3 видно, что в целом все показатели имеют тенденцию к росту: выручка за 2018 год увеличилась на 255419 тыс. руб., по сравнению с 2017 годом; себестоимость в 2018 году увеличилась на 233147 тыс. руб.; валовая прибыль в 2018 году увеличилась на 22272 тыс. руб.; коммерческие расходы увеличились в 2018 году на 9783 тыс. руб.; управленческие расходы в 2018 году увеличились на 12715 тыс. руб.; прибыль от продаж сократилась на 226 тыс. руб.; прибыль от налогообложения увеличилась в 2018 году по сравнению с 2017 годом на 14436 тыс. руб.; чистая прибыль в 2018 году увеличилась на 12310 тыс. руб.

Так же необходимо оценить рентабельность ООО «СтройГрупп».

Рентабельность - это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах.

В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Далее проведем анализ рентабельности деятельности ООО «СтройГрупп» (табл. 2.4).

Таблица 2.4

Анализ рентабельности деятельности ООО «СтройГрупп»

|

Показатели рентабельности |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 / 2016 |

2018 / 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). |

12,9 |

13,1 |

10,4 |

0,2 |

-2,7 |

|

2. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

18,06 |

19,077 |

16,07 |

1,017 |

-3,007 |

Согласно таблице 2.4 рентабельность продаж в 2018 году ООО «СтройГрупп» снизилась, по сравнению с 2017 г.

Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки) в 2018 году уменьшилась на 2,7. Также отрицательным является то, что за анализируемый период величина показателя не достигает нормативного значения для отрасли, т.е. ООО «СтройГрупп» работает хуже своих конкурентов.

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки) в 2018 году уменьшилась на 3,007, по сравнению с 2017 годом.

В целом рассматривая показатели рентабельности деятельности ООО

«СтройГрупп» можно судить о их снижении: на предприятии снижается эффективность торговой деятельности, и оно медленно теряет свои рыночные позиции.

Далее проведем анализ ликвидности баланса ООО «СтройГрупп».

Сформируем аналитические группы актива и пассива (табл. 2.5). Для определения ликвидности баланса необходимо сопоставить между собой величины каждой из сформированных групп.

Таблица 2.5

Анализ ликвидности баланса ООО «СтройГрупп» в 2016 - 2018 гг., тыс. руб.

|

Показатели |

Годы |

Показатели |

Годы |

Платежный излишек (+) или недостаток (-) |

||||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||

|

А1 |

14915 |

57981 |

21580 |

П1 |

990 |

751 |

677 |

1392 5 |

57230 |

20903 |

|

А2 |

172080 |

185556 |

243612 |

П2 |

11097 5 |

110782 |

1079 71 |

6110 5 |

74774 |

135641 |

|

А3 |

95233 |

94691 |

148694 |

П3 |

26799 |

35605 |

3138 1 |

6843 4 |

59086 |

117313 |

|

А4 |

164861 |

213370 |

251150 |

П4 |

29941 5 |

404460 |

5250 07 |

- 1345 54 |

- 19109 0 |

- 273857 |

|

Баланс |

447089 |

351598 |

665036 |

Баланс |

44704 9 |

551598 |

6650 36 |

- |

- |

- |

Расшифруем показатели: А1. Наиболее ликвидные активы; А2. Быстро- реализуемые активы; А3. Медленно реализуемые активы; А4. Трудно реализуемые активы; П1. Наиболее срочные обязательства; П2. Краткосрочные обязательства; П3. Долгосрочные обязательства; П4.Постоянные пассивы.

Данные показатели рассчитывались по следующей методике:

А1 2018 = 20903 + 677 = 215804; А1 2017 = 57230 + 751 = 57981; А1 2016

=5015+9900=14915;

А2 2018 = 243612; А2 2017 = 185556; А2 2016 = 172080;

А3 2018 = 147402 + 1276 + 16 = 148694; А3 2017 = 94295 + 379 + 17 =

94691; А3 2016 = 95233;

А4 2018 = 251150; А4 2017 = 213370; А4 2016 = 164861;

П1 2018 = 677; П1 2017 = 751; П1 2016 = 9900;

П2 2018 = 108648 – 677 = 107971; П2 2017 = 111533 – 751 = 110782; П2

2016 = 120875 – 9900 = 110975

П3 2018 = 31381; П3 2017 = 35605; П3 2016 = 26799;

П4 2018 = 525007; П4 2017 = 404460; П4 2016 = 299415.

Условие ликвидности по данным таблицы 2.5 следующие:

А1 > П1 – данное условие в 2017 и 2018 году выполняется; А2 > П2 – условие выполняется только в 2017 году; А3 > П3 – условие выполняется в 2017 и 2018 году; А4 < П4 – условие выполняется в 2017 и 2018 году.

При этом учитываем, что необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Согласно табл. 2.5. ликвидность баланса ООО «СтройГрупп» на протяжении всего исследуемого периода отличалась от абсолютной – не выполнялось второе условие в отчетном году. Рассчитаем показатели платежеспособности предприятия (табл. 2.6).

Таблица 2.6

Анализ динамики коэффициентов ликвидности и платежеспособности ООО «СтройГрупп» в 2016 - 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2017 к 2016 |

Отклонение 2018 / 2017 |

|

Коэффициент текущей ликвидности (Клт) |

3,02 |

3,05 |

3,86 |

0,03 |

0,81 |

|

Коэффициент быстрой ликвидности (Клср) |

2,06 |

2,19 |

2,47 |

0,13 |

0,28 |

|

Коэффициент абсолютной ликвидности (Клабс) |

0,49 |

0,52 |

0,2 |

0,03 |

-0,32 |

Анализируя данные табл. 2.6 делаем следующие выводы:

- коэффициент текущей ликвидности на протяжении исследуемого периода превышает нормативное значение (0,2 – 0,5). Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

- коэффициент быстрой ликвидности больше 1, это значит, что ООО «СтройГрупп» в состоянии обеспечить быстрое полное погашение имеющейся у него текущей задолженности за счет собственных средств. Причем часть этих средств еще у ООО «СтройГрупп» останется.

- коэффициент текущей ликвидности нормально работающего платежеспособного ООО «СтройГрупп» находится меньше 1, т. е. находится в пределах нормального значения.

Таким образом, значения и динамика коэффициентов ликвидности свидетельствуют в целом о платежеспособности предприятия.

Более подробно оценить финансовую устойчивость позволяет анализ коэффициентов финансовой устойчивости (табл. 2.7).

Представленные коэффициенты рассчитывались по следующей методике: Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос 2018 = (525007 – 251150) / 413886 = 0,66; Косос 2017 = (404460 –213370) / 338228 = 0,56; Косос 2016 = (299415 – 164861) / 282228 = 0,47

Таблица 2.7

Коэффициенты финансовой устойчивости ООО «СтройГрупп» в 2016 - 2018 гг.

|

Показатели |

Года |

Изменения (+,-) |

Нормальное ограничение |

||

|

2016 |

2017 |

2018 |

|||

|

1.Коэффициент обеспеченности собственными оборотными средствами текущих активов |

0,47 |

0,56 |

0,66 |

0,19 |

>0,1 |

|

2.Коэффициент обеспеченности запасов собственными оборотными средствами |

1,48 |

2,4 |

2,07 |

0,59 |

>0,6-0,8 |

|

3.Коэффициент маневренности собственных средств |

0,44 |

0,47 |

0,52 |

0,08 |

0,2-0,3 |

|

4.Коэффициент автономии |

0,66 |

0,79 |

0,78 |

0,12 |

>0,5 |

|

5.Коэффициент соотношения заёмных и собственных средств |

0,14 |

0,79 |

0,83 |

0,69 |

<1 |

|

6.Коэффициент покрытия долгов собственным капиталом |

2,02 |

2,74 |

3,74 |

1,72 |

- |

|

7.Коэффициент текущей задолженности |

0,33 |

0,26 |

0,21 |

-0,12 |

- |

Коэффициент обеспеченности запасов собственными оборотными средствами:

КО 2018 = (413886 – 108648) / 147402 = 2,07

КО 2017 = (338228 – 111533) / 94295 = 2,4

КО 2016 = (262228 – 120875) / 95233 = 1,48

Коэффициент маневренности собственных средств: КМ 2018 = (525007 – 251150) / 525007 = 0,52

КМ 2017 = (404460 – 213370) / 404460 = 0,47

КМ 2016 = (299415 – 164861) / 299415 = 0,44

Коэффициент автономии:

КФА 2018 = (3202 + 35832 + 7 + 485996) / 665036 = 0,78

КФА 2017 = (30 + 36979 + 7 + 367744) / 551598 = 0,79

КФА 2016 = (30 + 36770 + 7 + 262608) / 447089 = 0,66

Коэффициент соотношения заёмных и собственных средств: Кзис 2018 = (22944 + 104) / 525007 = 0,043

Кзис 2017 = (228228+99) / 404460 = 0,07

Кзис 2016 = (21111 + 22149) / 299415 = 0,14

Коэффициент покрытия долгов собственным капиталом: Кпдсс 2018 = 525007 / (31381 + 108648) = 3,74

Кпдсс 2017 = 404460 / (35605 + 111533) = 2,74

Кпдсс 2016 = 299415 / (26799 + 120875) = 2,02

Коэффициент текущей задолженности: КЗ 2018 = (31381 + 108648) / 665036 = 0,21

КЗ 2017 = (35605 + 111533) / 551598 = 0,26

КЗ 014 = (26799 + 120875) / 447089 = 0,33

Итак, коэффициенты финансовой устойчивости ООО «СтройГрупп» в целом находятся в пределах нормальных значений хотя и есть отклонения.

Таким образом, в целом все показатели имеют тенденцию к росту: выручка за 2018 год увеличилась на 341749 тыс. руб., по сравнению с 2016 году; себестоимость в 2018 году увеличилась на 247232 тыс. руб.; валовая прибыль в 2018 году увеличилась на 30362 тыс. руб.; коммерческие расходы увеличились в 2018 году на 55969 тыс. руб.; управленческие расходы в 2018 году увеличились на 194207 тыс. руб.; прибыль от продаж увеличилась на 129748 тыс. руб.; прибыль от налогообложения увеличилась в 2018 году по сравнению с 2016 годом на 139371 тыс. руб.; чистая прибыль в 2018 году увеличилась на 117352 тыс. руб.

Показатели рентабельности деятельности ООО «СтройГрупп» можно судить о их снижении: на предприятии снижается эффективность торговой деятельности, и оно медленно теряет свои рыночные позиции. Ликвидность баланса ООО «СтройГрупп» на протяжении всего исследуемого периода отличалась от абсолютной – не выполнялось второе условие в отчетном году. Значения и динамика коэффициентов ликвидности свидетельствуют в целом о платежеспособности предприятия.

2.3. Анализ источников формирования и использования прибыли в ООО «СтройГрупп»

Система планирования прибыли в ООО «СтройГрупп» сводится к планированию выручки. Планирование - это оценка будущей выручки на основании настоящих тенденций и прошлых данных.

Планирование в ООО «СтройГрупп» осуществляется на конкретный период времени: месячная и годовая выручка. Планируемые цифры ежемесячной выручки используются для финансового планирования предприятия в целом.

Планирование осуществляется на основании выручки за предыдущий год, а также с учетом существующих тенденций и рекламных программ.

При планировании выручки на месяц на основании данных за предыдущий год, учитываются также различные факторы, которые могут изменяться из месяца в месяц, например, поведение конкурентов и появление новых конкурентов, спрос на продукцию предприятия, экономическую обстановку в стране и т.д. Также сравнивая текущий месяц и такой же месяц в прошлом году, учитывается количество рабочих дней в каждом месяце.

При планировании отражаются рекламные программы, которые проводились в данном месяце в прошлом году, но которых не будет в этом.

Прежде чем делать крупные реинвестиции, например, полный ремонт основных фондов или полное их обновление на предприятии планируется ожидаемый прирост выручки. Эта цифра будет выражаться в положительном проценте. Если появляется новый конкурент, то это может привести к снижению выручки в ООО «СтройГрупп».

Величина снижения зависит от конкурента, уровня его цен и плана по маркетингу.

Прежде чем приступить к анализу механизма формирования прибыли, необходимо рассмотреть процесс планирования прибыли в ООО «СтройГрупп».

В целом планирование прибыли подразумевает под собой процесс обеспечения формирования прибыли в нужном объёме и эффективном ее применении, помогающем достичь поставленных целей и задач развития предприятия.

Финансовое планирование прибыли в ООО «СтройГрупп» предусматривает расчет основных видов доходов и затрат, предстоящих в определенном периоде:

-

-

- доходы ООО «СтройГрупп» – увеличение или рост экономических выгод в процессе получения активов (ресурсов, денежных средств, имущества) и погашения обязательств. Эти изменения всегда приводят к увеличению капитала организации (кроме уставных вкладов собственников);

- затраты ООО «СтройГрупп» – уменьшение или снижение экономических выгод в процессе выбытия активов и возникновения обязательств. Такие изменения приводят к уменьшению капитала организации (кроме снижения уставных вкладов по решению собственников).

-

Далее рассмотрим механизм формирования прибыли в ООО «СтройГрупп».

Расчет фактической прибыли и расходов ООО «СтройГрупп», отчисляемых из прибыли, происходит в такой последовательности:

- От реализационной выручки за работы и услуги ООО «СтройГрупп» отнимается НДС, акцизы, другие обязательные платежи, и из выручки получается выручка нетто;

- От выручки нетто отнимается себестоимость работ и услуг ООО «СтройГрупп» и получается валовая прибыль;

- От валовой прибыли отнимаются коммерческие и управленческие затраты и получается прибыль от продаж;

- К сумме прибыли от продаж прибавляется (отнимается) сальдо операционных и внереализационных доходов-расходов и отнимаются убытки предыдущих лет ООО «СтройГрупп». Таким образом, получается прибыль до налогообложения (или балансовая прибыль);

- К прибыли до налогообложения прибавляются налоговые активы и отнимаются налоговые обязательства ООО «СтройГрупп» (в том числе и налог на прибыль);

- Итогом является прибыль ООО «СтройГрупп». Чистая прибыль ООО «СтройГрупп» формируется путем вычитания из рассчитанной общей прибыли:

-

- суммы налога на прибыль;

- суммы рентных платежей;

- суммы налога на экспорт и импорт.

-

При этом в сумме общей прибыли учитывается результат чрезвычайных событий (а он может быть, как положительным, так и отрицательным). Его рассчитывают, как разность между доходами и затратами, совершенными в связи с этими событиями.

На формирование чистой прибыли также влияют результаты операций, ранее выплаченных в счет прибыли и остающихся в ООО «СтройГрупп» после уплаты налогов:

-

-

-

- уплата штрафных платежей;

- уплата пени других типов платежей;

-

-

Прибыль ООО «СтройГрупп» формируется как сумма финансовых результатов (отрицательных или положительных) по следующим составляющим его деятельности:

- Прибыль от реализации услуг и работ ООО «СтройГрупп».

Данная составляющая балансовой прибыли компании является основополагающей, поскольку она содержит отражение результатов главного направления деятельности предприятия – изготовления и реализации продукции (оказания услуг). Именно этот вид деятельности чаще всего становится целью создания субъекта хозяйствования.

На размер этой составляющей влияет:

-

-

- размер отпускных цен;

- показатели себестоимость услуг и работ;

- ассортиментные изменения состава работ, услуг. Прибыль от реализации рассчитывается в два этапа:

-

- определяются показатели валовой прибыли – от совокупной выручки от реализации работ и услуг ООО «СтройГрупп» без включения НДС, акцизов и других налоговых сборов отнимается себестоимость реализованных услуг, работ без включения коммерческих затрат и расходов на управление компанией;

- определяется прибыль от реализации – от валовой прибыли вычитают коммерческие и управленческие расходы.

- Результат от операций с материальными ценностями ООО «СтройГрупп» и финансовых операций.

Данный вид прибыли, возникает во время сдачи в аренду временно не эксплуатированных материальных ценностей предприятия или прав, возникающих на основе патентов, промышленных образцов, изобретений и т. д.

Сюда также включается суммы полученных дивидендов по ценным бумагам, находящимся в собственности предприятия, суммы прибыли от совместных видов деятельности и т. д.

- Результат от операций, не принадлежащих к основной деятельности ООО «СтройГрупп»

Данная составляющая прибыли включает разницу между суммами штрафов, неустойки, пени, возмещения убытков, задолженности с истекшим сроком исковой давности, а также другими видами доходов и расходов, которые предприятие получило и заплатило в процессе своей деятельности.

- Результат, полученный вследствие чрезвычайных обстоятельств ООО «СтройГрупп».

Данная составляющая прибыли определяется как разница чрезвычайных поступлений и чрезвычайных затрат.

Таким образом, прибыль является важнейшей экономической категорией и главной целью хозяйственной деятельности ООО «СтройГрупп». Она отображает чистый доход, сформированный в процессе своей деятельности. Прибыль характеризует экономический эффект работы ООО «СтройГрупп», обладает стимулирующим эффектом, поскольку она непросто демонстрирует результат работы, но и является элементом финансовых ресурсов компании.

Именно поэтому ООО «СтройГрупп» всегда стремится к максимизации показателей прибыли, чтобы обеспечить условия для расширения реализации услуг и работ, технического и социального развития. Главным резервом увеличения показателей прибыли является уменьшение себестоимости оказываемых услуг, работ. Это интенсивное направление подразумевает рост прибыли за счет мобилизации потенциальных резервов.

2.4. Проблемы и пути совершенствования управления прибылью в ООО «СтройГрупп»

На основании аналитической главы, можно сделать вывод, что первая проблема - просроченная дебиторская задолженность, сумма которой на протяжении долгого времени не погашается и заводит предприятие в долги.

Этапы внедрения CRM-системы «Monitor CRM» в ООО «СтройГрупп»

|

Этап |

Начало этапа |

Длительность , раб. Дней |

Конец этапа |

|

1. Анализ направлений совершенствования деятельности ООО «СтройГрупп» |

01.04.2020 |

2 |

04.04.2020 |

|

2. Составить техническое задание на CRM- систему «АПЕК CRM Lite» |

05.04.2020 |

12 |

20.04.2020 |

|

3. Разработать технико-экономическое обоснование |

21.04.2020 |

12 |

05.05.2020 |

|

4. Анализ рынка CRM- систем |

08.05.2020 |

5 |

12.05.2020 |

|

5. Заключение договора с компанией Апек Софт на установку и адаптацию системы |

15.05.2020 |

10 |

26.05.2020 |

|

6. Изучение и оптимизация бизнес- процессов ООО «СтройГрупп» |

29.05.2020 |

22 |

31.06.2020 |

|

7. Настройка и адаптация системы |

03.07.2020 |

5 |

07.07.2020 |

|

8. Установка CRM-системы «АПЕК CRM Lite» на рабочих местах пользователей |

10.07.2020 |

4 |

13.07.2020 |

|

9. Опытная эксплуатация |

14.07.2020 |

16 |

05.08.2020 |

|

10. Обучение пользователей |

08.08.2020 |

12 |

23.08.2020 |

|

11. Ввод в промышленную эксплуатацию CRM-системы |

24.08.2020 |

1 |

25.08.2020 |

- Работа с уже имеющимися клиентам, либо с теми, кто когда-то интересовался компанией. Затраты на привлечение нового клиента намного больше, чем на удержание уже имеющегося.

Система напоминает работнику, когда ему нужно связаться с клиентом, когда рассказать о новых выгодных предложениях, информирует автоматически SMS и e-mail рассылкой.

- Эффект сарафанного радио. Клиент, чьи потребности были удовлетворены, который остался доволен сервисом, расскажет о компании своему окружению. В среднем, по статистике, об удачной покупке рассказывают пяти своим знакомым. Если же клиент остался недовольным, то десяти [31, cтр. 45].

- Увеличатся доходы. При удержании клиентов, которые интересовались продукцией компании, на 5% прибыль компании увеличивается на 50-70%.

- Повышение конверсии. После внедрения CRM у предприятия значительно повышается конверсия, следовательно, затраты на рекламу и продвижение сокращаются и могут использоваться для усовершенствования самого продукта, улучшения качества.

Ниже на рисунке изобразим график Ганта, который позволит визуально оценить последовательность задач, их относительную длительность и протяженность проекта, в целом сравнить планируемый и реальный ход выполнения задач, детально проанализировать реальный ход выполнения задач. Исходя из таблицы 2.8 видно, что весь комплекс мероприятий по внедрению CRM – системы по совершенствованию клиентооириентированности предприятия входит во временной отрезок с 01.04.2020 по 25.08.2020 и составляет 104 дня с учётом всех выходных и праздничных дней.

Следующим шагом рассчитаем, каковы основные затраты на внедрение CRM-системы «Monitor CRM» от компании «РонаСофт». Для предприятия подходит конфигурация продукта Monitor CRM 3.5 / Торговля.

Следует заметить, что поставщик продукта также осуществляет внедрение, обучение персонала и последующее обслуживание своего программного пакета.

Рабочее место Professional – подходит для руководителей, начальников отделов, маркетологов (полный функционал программы).

Таблица 2.9

Расходы на внедрение программного продукта «Monitor CRM»

|

Тип затрат |

Стоимость |

Количество |

Итого, руб. |

|

Рабочее место Standart |

5900 |

3 |

17700 |

|

Рабочее место Professional |

11900 |

1 |

11900 |

|

Затраты на внедрение |

10% от стоимости затрат на приобретение |

13650 |

|

|

Затраты на обслуживание |

10000 |

1 год |

10000 |

|

ИТОГО |

53250 |

Таким образом, общие затраты составляют 53 250 руб. Предполагается заключение долгосрочного договора с ООО «РонаСофт» для последующего обслуживания (в таком случае предоставляются скидки на последующее обслуживание программного продукта – до 20% от установленной цены).

При кажущейся высокой стоимости внедрения программного продукта необходимость его внедрения очевидна. Затратив эту сумму лишь раз, в последующем компания может сэкономить крупные суммы на удержании постоянных клиентов. Внедрение программного продукта будет способствовать дисциплинированию сотрудников отдела продаж.

Решается немаловажная проблема формализации неформальных отношений с крупными клиентами (в программе фиксируются все особенности, личные предпочтения и иные индивидуальные сведения о клиентах, вплоть до напоминания о днях рождения). Это позволит также контролировать работу менеджеров со стороны их руководителя. Внедрение CRM-системы позволит оптимизировать коммуникационные потоки (информация будет зафиксирована, доступ к ней смогут получить разные сотрудники вне зависимости от присутствия работника на рабочем месте), позволит увеличить лояльность клиентов, оптимизировать работу с ними, увеличить ответственность менеджеров за работу с клиентами.

Предположим, что все показатели увеличатся на 3%

Таблица 2.10

Прогноз результатов деятельности на 2019 - 2021 год по итогам использования финансовых мероприятий

|

Показатель |

2018 г., тыс.руб. |

План 2019, тыс. руб. |

План на 2020, тыс. руб. |

План 2021 г., тыс. руб. |

Отклонение |

|

Выручка |

1247012 |

1284422 |

1322954,7 |

1362643 |

115631,3 |

|

Себестоимость |

867088 |

893101 |

919893,62 |

947490,4 |

80402,4265 |

|

Валовая прибыль |

379924 |

391322 |

403061,35 |

415153,2 |

35229,1915 |

|

Коммерческие расходы |

55969 |

57648,1 |

59377,512 |

61158,84 |

5189,83746 |

|

Управленческие расходы |

194207 |

200033 |

206034,2 |

212215,2 |

18008,2219 |

|

Прибыль от продаж |

129748 |

133640 |

137649,61 |

141779,1 |

12031,1004 |

|

Прибыль до налогообложения |

139371 |

143552 |

147858,66 |

152294,4 |

12923,4229 |

|

Чистая прибыль |

117352 |

120873 124498,78 |

128233,7 |

10881,7413 |

|

Так выручка после внедрения мероприятия увеличится за весь период внедрения мероприятий на 115631,3 тыс. руб. Себестоимость, следовательно, вырастет на 80402,42 тыс. руб. Валовая прибыль увеличится после внедрения проекта на 35229,19 тыс. руб. Прибыль от продаж увеличится на 12031,1 тыс. руб. Отразим данные таблицы на графике

Динамика выручки 2018 и план 2019 – 2021 гг в Приложение 2.

Таким образом, финансовые методы позволят увеличить чистую прибыль почти на 10 881,7 тыс. руб. что в дальнейшем позволит предприятию выйти на новый этап своего развития.

Также предприятию необходимо продолжить работу по повышению операционной эффективности, уделив первоочередное внимание следующему:

- Экономии на масштабе;

- Управлению товарным ассортиментом для поддержания рентабельности;

- Улучшению управления цепочками поставок товаров и усилению логистики;

- Продолжению инвестирования в IT систему;

- Персоналу как ключевому бизнес активу;

- Внедрению высокорентабельных услуг.

На основании проведённого анализа было решено внедрить на предприятии CRM систему.

Как было выяснено в работе, CRM является необходимым инструментом в современных условиях жесткой конкуренции, когда качественные показатели у поставщиков являются приблизительно одинаковыми, а проведение ценовых войн уже не представляется возможным. CRM призвана сделать уже существующих клиентов «лояльными», а также обеспечить более простое привлечение и удержание новых.

Внедрение CRM повышает прибыльность предприятия на десятки процентов.

ЗАКЛЮЧЕНИЕ

Понятие прибыли отражает полученный чистый доход, который создается в сфере материального производства в виде денежных накоплений. Его можно рассматривать с совершенно разных сторон. Прибыль выступает в качестве экономической категории, формы денежных накоплений, результата хозяйственной деятельности, источника финансирования развития, критерия отбора инвестиционных проектов и оптимизации текущих затрат.

В данном исследовании проанализировали источники формирования и использования прибыли в ООО «СтройГрупп».

ООО «СтройГрупп» - предприятие, основным видом деятельности которой является строительство зданий и сооружений. Данная организация выполняет также все виды проектных работ от обследования зданий и получения специальных технических условий, до комплексного проектирования территории микрорайонов включая дороги и инженерные сети.

Все показатели имеют тенденцию к росту: выручка за 2018 год увеличилась на 255419 тыс. руб., по сравнению с 2017 годом; себестоимость в 2018 году увеличилась на 233147 тыс. руб.; валовая прибыль в 2018 году увеличилась на 22272 тыс. руб.; коммерческие расходы увеличились в 2018 году на 9783 тыс. руб.; управленческие расходы в 2018 году увеличились на 12715 тыс. руб.; прибыль от продаж сократилась на 226 тыс. руб.; прибыль от налогообложения увеличилась в 2018 году по сравнению с 2017 годом на 14436 тыс. руб.; чистая прибыль в 2018 году увеличилась на 12310 тыс. руб.

Показатели рентабельности деятельности ООО «СтройГрупп» можно судить о их снижении: на предприятии снижается эффективность торговой деятельности, и оно медленно теряет свои рыночные позиции. Ликвидность баланса ООО «СтройГрупп» на протяжении всего исследуемого периода отличалась от абсолютной – не выполнялось второе условие в отчетном году. Значения и динамика коэффициентов ликвидности свидетельствуют в целом о платежеспособности предприятия.

Прибыль является важнейшей экономической категорией и главной целью хозяйственной деятельности ООО «СтройГрупп». Она отображает чистый доход, сформированный в процессе своей деятельности. Прибыль характеризует экономический эффект работы ООО «СтройГрупп», обладает стимулирующим эффектом, поскольку она непросто демонстрирует результат работы, но и является элементом финансовых ресурсов компании.

Именно поэтому ООО «СтройГрупп» всегда стремится к максимизации показателей прибыли, чтобы обеспечить условия для расширения реализации услуг и работ, технического и социального развития. Главным резервом увеличения показателей прибыли является уменьшение себестоимости оказываемых услуг, работ.

Предприятию необходимо продолжить работу по повышению операционной эффективности, уделив первоочередное внимание следующему:

- Экономии на масштабе;

- Управлению товарным ассортиментом для поддержания рентабельности;

- Улучшению управления цепочками поставок товаров и усилению логистики;

- Продолжению инвестирования в IT систему;

- Персоналу как ключевому бизнес активу;

- Внедрению высокорентабельных услуг.

На основании проведённого анализа было решено внедрить на предприятии CRM систему.

Как было выяснено в работе, CRM является необходимым инструментом в современных условиях жесткой конкуренции, когда качественные показатели у поставщиков являются приблизительно одинаковыми, а проведение ценовых войн уже не представляется возможным. CRM призвана сделать уже существующих клиентов «лояльными», а также обеспечить более простое привлечение и удержание новых.

Внедрение CRM повышает прибыльность предприятия на десятки процентов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019)

- Акимова, Л. П. Анализ финансовых результатов деятельности организации [Текст] / Л. П. Акимова // Экономическая наука сегодня: теория и практика : материалы VI Междунар. науч.–практ. конф. (Чебоксары, 24 март 2017 г.) / редкол.: Б. К. Мейманов [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2017. — С. 233–236.

- Алексеев, В. М. Управление прибылью предприятия: основные задачи [Текст] / В.М. Алексеев, М.С. Алексеева // Молодой ученый, 2016. — №23. — С. 198-200.

- Арсланова, Г.Р. Анализ 1факторов, влияющих на финансовый результат [Текст] / Г.Р. Арсланова, И.В. Арсланбаев // В сборнике: Актуальные вопросы бухгалтерского учета, статистики и информационных технологий сборник научных статей. Министерство сельского хозяйства Российской федерации, Башкирский государственный аграрный университет. Уфа, 2016. – С. 134-137.

- Астафурова, И.С. Оценка показателей, характеризующих способность предприятия к устойчивому развитию, как основа планирования [Текст] / И.С. Астафурова // Экономика и предпринимательство. 2015. – №3 (56). – С. 724–727.

- Баканов, М.И. Финансовый анализ [Текст] / М.И. Баканов, А.Д. Шермет - М.: ДИС, 2011. – 395 с.

- Баклыков, А. В. Проблемные вопросы формирования прибыли организации на современном этапе развития экономики [Текст] / А.В. Баклыков // Молодой ученый, 2016. — №12. — С. 1109-1

- Бариленко, В.И. Комплексный анализ хозяйственной деятельности предприятия [Текст]: Учебное пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро. – М.: Форум, 2013. – 180 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие [Текст] / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2012. – 366 c.

- Белонву, Ф.Ч. Развитие инноваций в управлении прибылью предприятий [Текст] / Ф.Ч. Белонву // Материалы Международной научно- практической конференции, 2015. – С. 305-308.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: Учебное пособие / Т.Б. Бердникова. –М.: ИНФРА-М, 2013. – 215 c.

- Бузырев, В. В. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия [Текст]/ В.В. Бузырев, И.П. Нужина. - М.: КноРус, 2014. – 336 c.

- Булавко, Л.В. Анализ распределения прибыли с использованием модели оценки доходности активов [Текст] / Л.В. Булавко // Аудиторские ведомости, 2016. – № 10. – С. 77-82.

- Вагазова, Г.Р. Сущность финансовых результатов деятельности предприятия [Текст] / Г.Р. Вагазова, Е.С. Лукьянова // Молодой ученый, 2015. — № 11.3. — С. 13–15.

- Виноградская, Н.А. Анализ и диагностика финансово- хозяйственной деятельности предприятия [Текст] / Н.А. Виноградская. – М.: МИСиС, 2012. – 82 c.

- Галимова, Г.Р. Управление финансовыми ресурсами организации [Текст] / Г.Р. Галимова, И.В. Арасланбаев // В сборнике: Состояние и перспективы развития экономики в условиях неопределенности Сборник статей Международной научно-практической конференции, 2014. – С. 47-50.

- Гиляровская, Л.Т. Основы теории экономического анализа [Текст]: учебник / Л.Т. Гиляровская. – М.: Юнити - Дана, 2014. – 235 с.

- Глазов, М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / М.М. Глазов. - М.: Андреевский Издательский дом, 2015. – 448 c.

- Глинкин, А.А. Налог на прибыль и доходы [Текст] / А.А. Глинкин. – М.: Учебно-информационный центр при Гос. налоговой инспекции по г. Москве, 2015. – 532 c.

- Горох, П. Д. Анализ финансовых результатов деятельности предприятия, формирования прибыли и пути ее повышения [Текст] / П.Д. Горох // Молодой ученый, 2016. — №12. — С. 1208-1211.

- Губин, В.Е. Анализ финансово-хозяйственной деятельности [Текст]: Учебник / В.Е. Губин. – М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. – 336 c.

- Губина, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: Практикум: Учебное пособие / О.В. Губина. – М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. – 192 c.

- Дрожжина, И.В. Распределение и использование прибыли: учетно- аналитический подход [Текст] / И.В. Дрожжина // Сибирская финансовая шк. – 2011. – № 5. – С. 21–26.

- Ежков, И.А. Управление доходами и прибылью на предприятии [Текст] / И.А. Ежков, М.Н. Степанова // Современное бизнес-пространство: актуальные проблемы и перспективы, 2015. – № 1 (4). – С. 173-175.

- Илышева, Н. Н. Анализ в управлении финансовым состоянием коммерческой организации [Текст] / Н.Н. Илышева, С.И. Крылов. – М.: Финансы и статистика, Инфра-М, 2016. – 240 c.

- Карлин, М.Т. Анализ финансовых отчетов (на основе GAAP) / Карлин, М. Т.; , Альберт. – М.: ИНФРА-М, 2015. – 445 c.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев. – М.: ПБОЮЛ, 2010. – 347 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности [Текст]: Учебник / М.В. Косолапова, В.А. Свободин. – М.: Дашков и К, 2016. – 248 c.

- Крайнова, К. А. Методика анализа финансовой устойчивости предприятия в условиях кризиса [Текст] / К.А. Крайнова, Е.А. Кулина, В.С. Сатушкина // Молодой ученый, 2015. — №11.3. — С. 46-50.

- Кузнецов, С.И. Комплексный анализ хозяйственной деятельности предприятия [Текст]: Учебное пособие / В.В. Плотникова, Л.К. Плотникова, С.И. Кузнецов. – М.: Форум, 2012. – 464 c.

- Либерман, И. А. Анализ и диагностика финансово-хозяйственной деятельности [Текст] / И.А. Либерман. – М.: РИОР, 2015. – 224 c.

- Сергеев, И.В. Экономика организации (предприятия) /Сергеев И.В., Веретенникова И.И. Учебник и практикум / Москва, 2016. Сер. 60 Бакалавр. Прикладной курс (6-е изд., пер. и доп).

Приложение 1

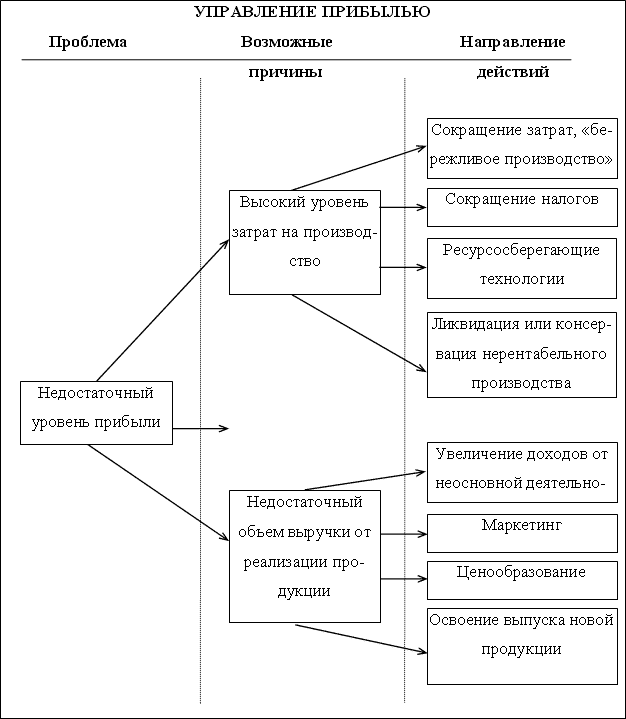

Проблемы и направления использования прибыли на предприятии

Приложение 2

Динамика выручки 2018 и план 2019 – 2021 гг

1600000

1400000

1200000

1000000

800000

600000

400000

200000

0

2016 г., тыс.руб. План 2017, тыс. руб. План на 2018, тыс. руб. План 2019 г., тыс. руб.

Приложение 3

Виды прибыли и ее показатели

|

Вид |

Характеристика |

Расчет |

|

Валовая прибыль |

Валовая прибыль — это основной показатель, характеризующий экономическую деятельность компании. Подсчет валовой прибыли (формула представлена ниже в нашей статье) позволяет определить самые перспективные направления работы компании и перераспределить финансовые потоки для получения более эффективного результата. |

ПРвал = Выр – С, |

|

Прибыль от |

Прибыль от продаж – это |

Прпр = Впр – УР – КР Где, КР, |

|

продаж |

показатель, который оценивает |

УР – расходы |

|

функционирование и эффективность |

коммерческого/управленческого |

|

|

компании. Уровень прибыли должен |

характера ; Впр – валовая |

|

|

быть достаточным для |

прибыль; |

|

|

осуществления нормальной деятельности |

Прпр – доход от деятельности |

|

|

фирмы. |

||

|

Прибыль до |

Прибыль до налогообложения – это |

ПДН = ПП + ДО – РО + ПД – |

|

налогообложения |

финансовый итог, который отражает |

ПР, |

|

положительный результат |

где: |

|

|

деятельности предприятия. Она |

ПДН – прибыль до |

|

|

означает, что коммерческая |

налогообложения; |

|

|

деятельность предприятия была |

ПП – прибыль от продаж; |

|

|

эффективной и компания выполнила |

ДО и РО – доходы и расходы от |

|

|

свою главную цель. |

обычных видов деятельности; |

|

|

ПД и ПР – прочие доходы и |

||

|

расходы. |

||

|

Чистая прибыль |

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования. |

ЧП = В – СС – УР – КР + ПД – ПР – НП. |

- Особенности права собственности (Объекты и субъекты права собственности. Правомочия собственника)

- Технология обслуживания клиентов в ресторане (Специфика управления качеством услуг)

- ТЕНДЕНЦИИ РАЗВИТИЯ ИНДУСТРИИ ГОСТЕПРИИМСТВА

- Понятие оперативно-розыскной деятельности (Истоки оперативно-розыскной, деятельности)

- Рынок ценных бумаг (Основные понятия и функции рынка ценных бумаг)

- Понятие и виды сделок

- Основы проектирования программ. Этапы создания программного обеспечения

- Роль мотивации в поведении организации (Мотивация и стимулирование организации)

- Основные функции в системе менеджмента (Сущность функций менеджмента)

- Происхождение и сущность государства.

- Опекунство (общая характеристика)

- Понятие, цели и задачи мотивации в поведении организации.