Распределение и использование прибыли как источник экономического роста предприятий (Формирование и распределение прибыли)

Содержание:

ВВЕДЕНИЕ

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние, через какие-либо показатели.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий, однако сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей, характеризующих эффективность работы предприятия, является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Вследствие выше перечисленного, показатели прибыли и рентабельности на предприятии являются сегодня чрезвычайно актуальным в оценке хозяйственной деятельности предприятия. Анализ прибыли и рентабельности позволяет определить основные пути стабильного роста эффективности предприятия, рациональное использование ресурсов, потенциальные возможности предприятия.

Объектом исследования в курсовой работе является предприятие ООО «Маджента».

Предмет исследования в курсовой работе - финансовые результаты деятельности ООО «Маджента».

Целью исследования в курсовой работе является раскрытие теоретических и практических основ проведения анализа прибыли и рентабельности предприятия, а также разработки мероприятий по их повышению.

В соответствии с поставленной целью в данной курсовой работе предусматривается решение следующих задач:

- раскрыть теоретические основы значения показателей прибыли и рентабельности предприятия, а также методику их анализа;

- провести анализ прибыли и рентабельности на примере предприятия ООО «Маджента»;

- предложить мероприятия по повышению прибыли и рентабельности ООО «Маджента».

В качестве источников информации использованы, труды отечественных и зарубежных ученых, посвященных изучаемой проблеме, статьи из периодической печати ведущих специалистов по экономическому и финансовому анализу, а также финансовая отчетность ООО «Маджента» за 2017-2018гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

1.1. Прибыль предприятия, ее основные виды

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль представляет собой превышение доходов предприятия над расходами. Обратное положение называется убытком.

С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной прибыль – это разность между имущественным состоянием предприятия на начало и конец отчетного периода.[1]

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Прибыль является частью чистого дохода (часть добавленной стоимости), созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия.

Прибыль стимулирует рост объемных итоговых показателей и оптимизирует ассортимент как производителей товаров, так и продавцов, заставляя хозяйствующие субъекты искать варианты снижения затрат. Прибыль всегда определяется в стоимостной форме и выполняет определенную роль:

- Является основной целью хозяйственной деятельности предприятия;

- Отражает экономический эффект, полученный в результате деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- Является главным источником прироста собственного капитала;

- Является источником и основой проводимой социальной политики на предприятии. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

- Является источником выполнения обязательств предприятия, а также формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и, наряду с другими доходными поступлениями, используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций: государственных, инвестиционных, производственных, научно-технических и социальных программ;

- Является главным внутренним источником формирования финансовых ресурсов предприятия. Состояние оборотных средств, предлагаемый ассортимент, необходимость привлечения заемных средств и их сумма – все это основывается на полученной прибыли;

- Является основным источником возрастания рыночной стоимости предприятия. Чем выше сумма и уровень капитализации получаемой прибыли, тем более существенна стоимость активов, сформированных за счет собственных средств, что ведет к возрастанию рыночной стоимости предприятия;

- Показатель прибыли является главным при определении эффективности использования всех видов ресурсов предприятия, а также при оценке хозяйственной деятельности в целом;

- Выступает одной из основных причин принятия управленческих решений в торговле. Такие решения, как направленность и интенсивность инвестиций, ключевые проблемы формирования ассортиментной политики, величина образуемых товарных запасов и др., принимаются в зависимости от прогнозируемой величины прибыли.[2]

Экономическая сущность прибыли – одна из сложных и дискуссионных проблем в современной экономической теории. Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Поэтому следует четко разграничивать понятия «бухгалтерская прибыль» и «экономическая прибыль». Первая – результат реализации товаров и услуг, вторая – результат «работы» капитала.

Бухгалтерская прибыль – разница между суммой реализации (доходами от продажи) и расходами (издержками).

Определение бухгалтерской прибыли базируется на двух концепциях:

1) концепция поддержания благосостояния или сохранения капитала, согласно которой прибыль – это прирост в течение отчетного периода собственного капитала предприятия и результат улучшения его благосостояния;

2) концепция эффективности или наращения капитала, согласно которой прибыль – это разница между доходами и расходами предприятия и мера эффективности деятельности предприятия и его руководства.

Экономическая прибыль – это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам.

1.2. Формирование и распределение прибыли

Прибыль в качестве экономической категории выступает тем чистым доходом, который был создан в процессе производства материального характера и иной деятельности предпринимателя. Ковалевым В.В. говорится, что в литературе с определенной степенью аргументации и детализации представлены подходы к определению прибыли. Трем из них даны условные названия, они рассматриваются как базовые:

1) академический,

2) предпринимательский,

3) бухгалтерский.

Данные подходы являются взаимосвязанными, в рамках каждого отдельного из них устанавливается понятие прибыли, но при этом применяемые счетные алгоритмы, а вместе с тем принимаемые во внимание факторы, оказывающие влияние на прибыль, существенным образом различаются.

Суть первого подхода состоит в определении прибыли с учетом экономическим образом обоснованных доходов и расходов (базовой категорией является прибыль экономическая). Суть второго заключается в определении прибыли по результатам изменения чистых активов компании (базовой категорией является прибыль предпринимательская). Суть третьего заключается в определении прибыли в качестве разницы между суммами доходов и затрат (расходов) компании, которые относятся к отчетному периоду (базовой категорией является прибыль бухгалтерская).

В микроэкономике дается определение понятия прибыли как разницы между совокупной выручкой и совокупными затратами, разница между доходами и расходами.

Вместе с тем может быть представлено такого рода определение экономического понятия «прибыли» при подходе экономистов: «прибыль (убыток) представляет собой прирост (уменьшение) капитала собственников, который имел место в отчетном периоде».

Прибыль выступает достаточно важной экономической категорией и важнейшей целью деятельности любого коммерческого субъекта экономики, по причине чего в прибыли находит отражение величина чистого дохода, который был создан в материальной производственной сфере.

Прибылью выполняются такие функции: прибыль - тот экономический показатель, которым характеризуются финансовые результаты всей финансово-хозяйственной деятельности субъекта экономики; происходит распределение и использование прибыли, в этом находит выражение ее стимулирующая функция; прибыль - источник образования финансовых ресурсов субъекта экономики и доходной части бюджетов всех уровней бюджетной системы (при помощи налога на прибыль организаций).

Сегодня в экономике существует такая классификация прибыли.

Валовая прибыль отражает конечный финансовый результат деятельности субъекта экономики и является суммой прибыли от продажи продукции (товаров, услуг), имущества и сальдо доходов и расходов от прочей деятельности.

Прибыль от продаж является разностью между суммой валового дохода за минусом сумм обязательных платежей и затрат на сбыт за определенный временной период.

Чистая прибыль субъекта хозяйствования - под ней понимается часть валовой прибыли, которая остается в распоряжении компании после уплаты всех налогов в бюджет.

В условиях развития рыночных отношений в государстве субъект хозяйствования должен стремиться к получению максимальной суммы прибыли, то есть к такому ее объему, который предоставил бы возможность не только прочным образом удерживать сбытовые позиции на рынке собственной продукции, но и обеспечивать динамичность производственного развития в конкурентных условиях.

В связи с этим каждый субъект хозяйствования, прежде чем начать выпуск продукции, определяет для себя, какую сумму прибыли, дохода он сможет получить. Отсюда прибыль выступает важнейшей целью ведения бизнеса, его конечным финансовым результатом. Вместе с тем прибыль является не только источником образования финансовых средств субъекта хозяйствования, но и одним из важнейших источников фондов образования федерального и местного бюджетов.

Прибыль в качестве результирующего показателя хозяйственной деятельности субъекта хозяйствования находится в зависимости от цены продукции и затрат на ее производство.

По данной причине прибыль достаточно сильно связана с определенным уровнем неопределенности будущих явлений экономики, которые невозможно предсказать с некоторой достоверностью, а только с той или иной степенью вероятности.

В свою очередь, некоторый уровень неопределенности в процессе принятия того или иного решения всегда таит в себе риск. Это предоставляет возможность рассматривать прибыль в качестве своеобразной платы за риск, так как присутствие неопределенности всегда дает несоответствие между тем, что ожидается, и тем, что на самом деле есть.

Стимулирующую функцию прибыли выражает то, что прибыль - основной источником пополнения собственных финансовых ресурсов субъекта экономики. Из этого следует, что за счет величины полученной суммы прибыли идет обеспечение нужного самофинансирования.

Посредством полученной суммы чистой прибыли, которая остается в распоряжении компании после проведения уплаты всех налогов и сборов, идет финансовое обеспечение нужных мероприятий, которые направляются на расширение воспроизводственного процесса, рост уровня научно-технического и социального развития субъекта экономики, а вместе с тем поощрение работников с материальной стороны.

Знающий предприниматель должен уяснить, что часть величины полученной им прибыли просто необходимым является направлять на развитие собственной деятельности, только так может быть обеспечена ее интенсивность развития и, как следствие, повышение собственных доходов.

Необходимым является рассмотреть механизм распределения и использования прибыли.

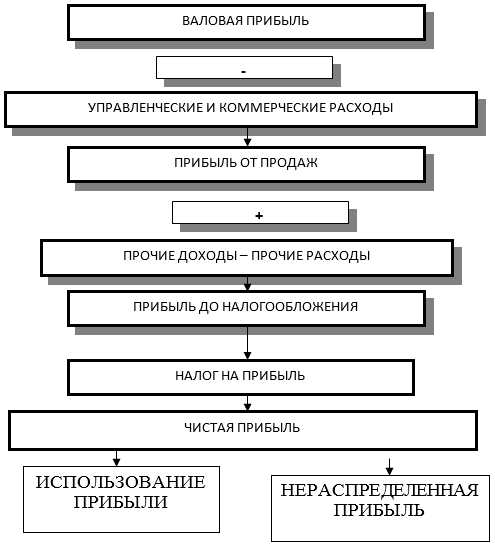

Структура процесса формирования и распределения прибыли экономического субъекта приведена на (Рис. 1.1).

Субъекты хозяйствования получают важнейшую часть прибыли от продаж продукции, товаров, работ и услуг (так называемый финансовый результат от реализации).

Сумму прибыли от продаж продукции (работ, услуг) компании определяют разницей между суммой выручкой от продажи товаров, продукции (работ, услуг) в фактических ценах без НДС и акцизов, и суммой затрат на ее выпуск и продажу.

Перечень данных затрат определен в Налоговом кодексе РФ.

Рисунок 1.1. Формирование и распределение прибыли компании

Как видно из представленного рис. 1.1, сумма чистой прибыли находится в зависимости от установленной законодательством РФ ставки налога на прибыль организаций (в условиях современной российской экономики налог на прибыль равен 20%). После проведения уплаты в бюджет налога на прибыль компания самостоятельным образом определяет важнейшие направления использования прибыли, распределение основной части которой происходит согласно учредительным документам и желаний собственников.

Полученная сумма нераспределенной прибыли - источник финансового обеспечения деятельности компании; оставшаяся в компании не использованной на потребление часть суммы прибыли [4].

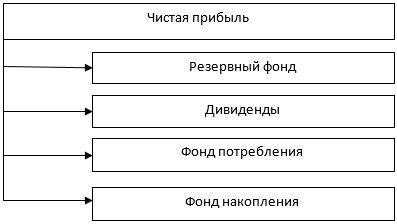

Так часть прибыли, которая остается после уплаты нужны платежей, называется чистой прибылью. Направление ее идет, прежде всего, на образование резервного (страхового) фонда – не меньше 5% от величины уставного капитала (согласно закона РФ «Об акционерных обществах»). Рост величины резервного фонда должен допускаться только собственниками данной компании. Это может быть сделано даже в таком случае, когда размер его еще не достиг 5%-ной величины от уставного капитала компании. В данном случае акционерами на собрание в АО принимается решение по поводу его увеличения, по поводу ежегодных отчислениях средств, об этом вносят соответствующие изменения в устав компании.

Процесс распределения суммы чистой прибыли представлен на (Рис. 1.2).

Рисунок 1.2. Распределение прибыли предприятия

Соблюдение указанных выше принципов предоставит возможность субъекту хозяйствования в условиях развития рыночных отношений достичь высокого уровня конкурентоспособности.

ГЛАВА 2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ НА ПРИМЕРЕ ООО «МАДЖЕНТА»

2.1. Краткая характеристика деятельности предприятия

ООО «Маджента» оказывает профессиональные услуги в BTL- и TTL- сегментах рынка маркетинговых коммуникаций. К технологиям BTL относятся различные формы стимулирования сбыта: Tradepromotion, Consumerpromotion, все направления Directmarketing, создание горячих телефонных линий, использование интернет-рекламы, электронные рассылки, событийный маркетинг, выставки, конференции, мерчандайзинг, упаковка, создание рекламных материалов и носителей, маркетинг в социальных сетях, скрытый маркетинг, управление базами CRM и лояльностью и прочие непосредственные контакты и способы взаимодействия с потребителями.

Компания ООО «Маджента» зарегистрирована в октябре 2008 г. Агентство самостоятельно осуществляют деятельность по обслуживанию клиентов, имеет отдельную структуру клиентских команд с подчинением Генеральному директору, располагает собственными креативными ресурсами. Определением стратегии и взаимодействием внутри компании занимается единый центр, который также объединяет все вспомогательные службы.

Рисунок 2.1. Логотип ООО «Маджента»

Такая структура позволяет, с одной стороны, объединять усилия и экспертизу в различных областях BTL-рынка, но с другой стороны, быть более гибкой, достаточно мобильно / быстро реагировать на потребности и запросы существующих и потенциальных клиентов и партнеров. Компания обладает своей индивидуальностью и уникальной экспертизой на рынке, у нее есть свой основной фокус и вид активности на рынке.

ООО «Маджента» сфокусирована как на традиционные формы продвижения товаров и услуг: креативные решения, промо-активности в торговых точках, региональные программы, события в клубах, проведение конференций и воркшопов, трейд направление; так и продает услуги в направлении диджитал и CRM. Построение агентством бутиковой схемы этого направления позволяет привлекать персонал с сильной экспертизой в данном направлении. Компания успешно осуществляет стратегические разработки по продвижению брендов с их реализацией в виртуальной среде с интеграцией с другими каналами.

Таким образом, компания объединяет традиционные и инновационные, развивающиеся направления маркетинговых коммуникаций и представляет собой устойчивый бизнес на рынке услуг.

2.2. Анализ прибыли предприятия

Проанализируем уровень и динамику прибыли ООО «Маджента» на основе «Отчета о финансовых результатах» (Приложение 2).

В качестве примера приведем аналитическую таблицу горизонтального анализа отчета о финансовых результатах (табл. 2.1), где сгруппируем показатели предприятия, и таблицу вертикального анализа отчета о финансовых результатах (табл. 2.2), которая покажет изменения в структуре прибыли.

Из таблицы 2.1 следует, что прибыль до налогообложения по отношению к предшествующему периоду выросла на 13,3%,что привело к увеличению чистой прибыли, остающейся в распоряжении организации (15,9%).

Объем реализуемой продукции за данный период увеличился, соответственно, возросли показатели себестоимости и выручки, а следовательно, возросла и прибыль от продаж.

Таблица 2.1

Горизонтальный анализ отчета о финансовых результатах ООО «Маджента» за период 2017 – 2018 гг., тыс. руб.

|

Наименование показателя |

2017г. |

2018г. |

Отчетный период в % к данным предыдущего года |

|

Выручка от продаж |

81601 |

127078 |

155,7 |

|

Себестоимость реализованных услуг |

76923 |

115739 |

150,5 |

|

Прибыль от продаж |

4678 |

11339 |

242,4 |

|

Прибыль до налогообложения |

4436 |

5027 |

113,3 |

|

Изменение отложенных налоговых активов |

83 |

81 |

102,5 |

|

Текущий налог на прибыль |

873 |

913 |

104,6 |

|

Чистая прибыль отчетного периода |

3480 |

4033 |

115,9 |

Как видно из представленной диаграммы в период с 2017 - 2018гг. наблюдается устойчивый рост прибыли. Это положительный момент, он показывает, что предприятие динамично развивается, увеличивает объем производства и реализации работ, услуг.

Рисунок 2.2. Динамика прибыли ООО «Маджента» за 2017-2018гг.

В динамике финансовых результатов можно диагностировать следующие положительные изменения.

Прибыль от реализации растет быстрее, чем выручка от реализации товаров (продукции, работ, услуг), что свидетельствует об относительном снижении затрат на производство.

Чистая прибыль растет быстрее, чем прибыль до налогообложения. Это свидетельствует об использовании организацией рационального механизма налогообложения.

В таблице 2.2 приведены изменения в структуре прибыли ООО «Маджента», выявленные методом вертикального анализа.

Таблица 2.2

Вертикальный анализ отчета о финансовых результатах ООО «Маджента» за период 2017-2018гг., %

|

Наименования показателей |

2017г. |

2018г. |

Отклонения 2018г.к 2017г. |

|

Прибыль до налогообложения |

100 |

100 |

х |

|

в том числе: текущий налог на прибыль |

19,7 |

18,2 |

1,5 |

|

Чистая прибыль |

80,3 |

81,8 |

1,5 |

Значимость финансовых результатов отчетного периода может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг), которая в отчетном периоде составила 8,9% (11339/127078*100%), что выше, чем за предшествующий период (5,7%).

Используя данные, представленные в табл. 2.1, определим влияние факторов на массу прибыли от продаж.

1. Влияние изменения выручки от продажи продукции на прибыль от продаж:

Формула:

ΔПрп1 = Прп0 × Jр – Прпо, или ΔПрп1 = Прп0 × (Jр – 1) (2.1)

где ΔПрп1 – прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции, руб.;

Прп0 – прибыль от продажи базисного (предыдущего) периода, тыс. руб.;

Jр – индекс изменения объема продажи, определяемый отношением выручки от продажи отчетного периода (Вр1) к выручке от продажи предыдущего периода (Вр0) по формуле:

Jр = Вр1 : Вр0 (2.2)

Расчет:

Итак, Jр = 127078 : 81601 = 1,55731.

Соответственно,

ΔПр1 = 4678 × (1,55731– 1) = 2607,1 тыс. руб.

2. Влияние изменения материальных затрат на прибыль от продаж:

Формула:

ΔПрп2 = С0 × Jр – С1 (2.3)

где ΔПрп2 – прирост (уменьшение) прибыли за счет снижения материальных затрат продукции, руб.;

С0, С1 – материальные затраты продукции базисного (предыдущего) и отчетного периодов, тыс. руб.

Расчет:

ΔПрп2 = 76923 × 1,55731– 115739 = 4053,9 тыс. руб.

- Влияние изменения коммерческих расходов на прибыль от продаж:

Формула

ΔПрп3 = Рк0 × Jр – Рк1 (2.4)

где ΔПрп3 – прирост (уменьшение) прибыли за счет коммерческих расходов, руб.;

Рк0, Рк1 – коммерческие расходы базисного (предыдущего) и отчетного периодов, руб.

Расчет

ΔПрп3 = 0 (у ООО «Мажента» в 2018 году нет коммерческих расходов поэтому этот показатель =0)

4. Влияние изменения управленческих расходов на прибыль от продаж:

Формула

ΔПрп4 = Ру0 × Jр – Ру1 (2.5)

где ΔПрп4 – прирост (уменьшение) прибыли за счет управленческих расходов, руб.;

Ру0, Руу11 – управленческие расходы базисного (предыдущего) и отчетного периодов, руб.

Расчет

ΔПрп4 = 0 (У ООО «Маджента в 2018 году нет управленческих расходов, поэтому это показатель =0)

3. Сумма факторных отклонений:

Формула:

ΔПрп = ΔПрп1 + ΔПрп2 + ΔПрп3 + ΔПрп4 (2.6)

где ΔПрп – прирост (уменьшение) прибыли от продаж, руб.;

ΔПрп1, ΔПрп2, ΔПрп3, ΔПрп4 – прирост (уменьшение) прибыли от продаж за счет определенных факторов, руб.

Расчет:

ΔПрп = 2607,1 + 4053,9= 6661 тыс. руб.

Таблица 2.3

Оценка влияния факторов на изменение суммы прибыли ООО «Маджента», в 2018г., тыс. руб.

|

№ п/п |

Наименование фактора изменения прибыли от продаж |

Сумма изменений прибыли, |

|

1 |

Изменение выручки от продажи продукции |

2607,1 |

|

2 |

Изменение суммы материальных затрат |

4053,9 |

|

3 |

Изменение коммерческих расходов |

0 |

|

4 |

Изменение управленческих расходов |

0 |

|

5 |

Изменение прибыли от продажи |

6661 |

Таким образом, факторный анализ позволяет нам заключить, что самое сильное воздействие на сумму прибыли ООО «Маджента» оказал рост материальных расходов.

2.3. Анализ рентабельности предприятия

Коэффициенты рентабельности показывают, насколько прибыльна деятельность ООО «Маджента», они комплексно отражают степень эффективности использования материальных, трудовых и денежных ресурсов, а также исчисляются отношением полученной прибыли к используемым источникам средств. К таким коэффициентам можно отности: рентабельность всего капитала, рентабельность собственного капитала, рентабельность вложений, рентабельность продаж, экономическая рентабельность.

Рентабельность продаж (Rрп) отражает доходность вложений в основное производство, то есть долю прибыли в рубле продаж. Предприятие считается низкорентабельным, если Rрп находится в пределах 1÷5%, среднерентабельным при Rрп 5÷20% и высокорентабельным при Rрп 20÷30%.

Rрп = Прп / В×100%, (2.7)

где Прп – прибыль от продаж;

В– выручка от оказанных услуг.

Rрп 2017г. =4678 /81601 ×100% = 5,73

Rрп 2018г. =11339 /127078 ×100% = 8,92

2. Рентабельность капитала (Rк) характеризует эффективность использования активов предприятия для инвесторов и находится по формуле:

Rк = ЧП / Б×100%, (2.8)

где ЧП – чистая прибыль предприятия;

Б – валюта или итог баланса.

Rк 2017г. =3480/66763×100% =5,21

Rк 2103г. =4033/77203×100% =5,22

Рентабельность основных средств (Rос) показывает эффективность использования основных средств и прочих внеоборотных активов предприятия

Rос = (ЧП×100%)/ОС

Rк 2017г. =(3480×100%) /6166 =56,4

Rк 2103г. =(4033×100%)/8073 =49,96

где ОС – основные средства предприятия.

Рентабельность собственного капитала (Rск) показывает количество единиц прибыли, приходящихся на единицу собственного капитала предприятия.

Rск = ЧП / СК×100%, (2.9)

где СК – собственный капитал предприятия.

Rск 2017г. = 3480/47826×100% =7,2

Rск 2018г.= 4033/43793×100% =9,2

Основные показатели рентабельности ООО «Маджента» представлены в таблице 2.4.

Таблица 2.4

Основные показатели рентабельности ООО «Маджента» за 2017-2018гг., %

|

Показатели рентабельности |

Назначение |

2017г. |

2018г. |

Изме-нения |

|

Рентабельность реализации (продаж) |

Показывает какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

5,73 |

8,92 |

3,19 |

|

Рентабельность активов (капитала) |

Характеризуют отдачу, которая приходится на 1 руб. соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств. |

5,21 |

5,22 |

0,01 |

|

Рентабельность основных средств |

Характеризуют отдачу, которая приходится на 1 руб. стоимости основных средств. Показывает эффективность использования основных средств и прочих внеоборотных активов предприятия |

56,4 |

49,96 |

-6,44 |

|

Рентабельность собственного капитала |

Характеризуют отдачу, которая приходится на 1 руб.собственного капитала. Показывает эффективность использования собственного капитала |

7,2 |

9,2 |

5 |

На основе данных таблицы 2.4 построим диаграмму (рисунок 2.3).

\

Рисунок 2.3. Динамика основных показателей рентабельности ООО «Маджента» за 2017-2018 гг.

На основе таблицы 2.4 и рисунка 2.3 можно сделать вывод о том, что практически по всем рассмотренным показателям рентабельности ООО «Маджента» за анализируемый период наблюдается рост, за исключением показателя рентабельности основных средств в 2018 г., где наблюдается спад данного показателя с 56,4% до 49,96%, (на 6,44%).

Снижение показателей рентабельности вызвано тем, что прибыль увеличивалась непропорционально росту себестоимости, т.е. выручка от реализации товаров (работ, услуг) в анализируемом периоде (с 2017 по 2018гг.) увеличивалась главным образом за счет увеличения объема предоставленных услуг.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ ООО «МАДЖЕНТА»

В целом, проведенный анализ предприятия позволяет утверждать, что в ООО «Маджента» необходима разработка мероприятий, направленных на повышение эффективности управления динамикой прибыли.

Таким образом, в ООО «Маджента» важными направлениям изыскания дополнительных источников прибыли и повышения результатов экономической деятельности являются: рост прибыли отчетного периода, увеличение объема выручки. Следовательно, большое значение для повышения эффективности функционирования предприятия имеет выявление резервов роста основных финансовых показателей, а так же проведение мероприятий для дальнейшего использования выявленных резервов.

В целях повышения показателей финансовых результатов, в том числе и показателей рентабельности ООО «Маджента» можно также предложить;

- расширить рынок предоставления услуг (продумать эффективную рекламу);

- расширить клиентскую базу путем разработки гибкой системы договоров и ценообразования.

Нагрузка на финансовый отдел на предприятии вполне большая, поэтому рационально будет ввести должность финансового аналитика.

Основными обязанностями финансового аналитика должны быть:

- подготовка исходных данных для составления проектов коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения увеличения прибыли;

- экономический анализ хозяйственной деятельности предприятия и его подразделений, разработка мер по обеспечению режима экономии, повышению рентабельности, конкурентоспособности услуг предприятия, а также выявлению возможностей дополнительного объема предоставления услуг;

- участие в рассмотрении разработанных финансово-экономических планов;

- осуществление контроля за ходом выполнения плановых заданий по предприятию и его подразделениям;

- ведение учета экономических показателей результатов деятельности предприятия, а также учет заключенных договоров;

- подготовка периодической отчетности в установленные сроки;

- выполнение работ по формированию, ведению и хранению базы данных экономической информации, внесение изменений в справочную и нормативную информацию, которая используется при обработке данных.

Реализация этих мер позволит нарастить объемы получаемой прибыли предприятия.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования можно сделать ряд выводов.

Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство. Существует большое число показателей прибыли. Но нет необходимости производить расчет и анализ всех из них, так как показателей будет больше, а, следовательно, время на их обработку резко возрастает.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Коэффициенты рентабельности показывают результаты прибыльности и потенциал роста организации. Основными показателями рентабельности, которые мы считаем необходимым использовать в стратегическом анализе, являются показатели рентабельности продаж, активов, собственного капитала.

Во второй главе был проведен анализ прибыли и рентабельности на примере предприятия. По результатам проведенного анализа можно сделать вывод о том, что прибыль от реализации растет быстрее, чем выручка от реализации товаров (продукции, работ, услуг), что свидетельствует об относительном снижении затрат на производство. Чистая прибыль растет быстрее, чем прибыль до налогообложения. Это свидетельствует об использовании организацией рационального механизма налогообложения. Практически по всем рассмотренным показателям рентабельности ООО «Маджента» за анализируемый период наблюдается рост, за исключением показателя рентабельности основных средств в 2018 г., где наблюдается спад данного показателя с 56,4% до 49,96%,

В третьей главе представлены мероприятия по повышению прибыли и рентабельности предприятия. К таким рекомендациям можно отнести: расширение рынка предоставления услуг (эффективная реклама); расширение клиентской базы путем разработки гибкой системы договоров и ценообразования, а также введение должности финансового аналитика на предприятии.

Реализация этих мер позволит нарастить объемы получаемой прибыли и, в конечном счете, уровень рентабельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Братухина О.А. Финансовый менеджмент: Учебное пособие. – М.: КноРус, 2016. – 240с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие. – М.: Эксмо, 2017. – 652с.

- Гарнов А.П. Экономика предприятия. Современное бизнес-планирование. – М.:Дело и Сервис, 2016.- 272 с.

- Дроздов О. А. Анализ финансовых результатов деятельности предприятия туристкой индустрии: моногр. – СПб.: ЛГУ им. А.С. Пушкина, 2010. – 355 с.

- Ефимова О.В. Анализ рентабельности капитала // Бухгалтерский учет, №11 2007. - С.11-15

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2017. – 250 с.

- Жилкина А.Н. Кабанцева Н.Г. Финансы. – Ростов-на-Дону: Феникс, 2017. – 349с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. Учебник. – М.: Инфра-М, 2017. – 332 с.

- Иванова И. Ю., Аксенов А. П., Берзинь И. Экономика предприятия. – М.: Кнорус, 2016.- 352 с.

- Караева, Ф. Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйствующего субъекта / Ф. Е. Караева, А. Х. Жанатаева // Экономический анализ: теория и практика. – 2010. – № 22 (127). – С. 48.

- Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Лысенко Д.В. – М.: ИНФРА-М, 2010. – 320 с.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: Дашков и К, 2016. – 247 с.

- Кувакина О. Комплексный экономический анализ предприятия. – Спб.: Питре, 2017 – 576 с.

- Теплова Т.В. Финансовый менеджмент: учебник. – М.: Кнорус, 2017. – 656 с.

Бухгалтерский баланс

|

на |

31 ДЕКАБРЯ |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

2018 |

12 |

31 |

||||||||||||

|

Организация |

ООО «Маджента» |

по ОКПО |

79877611 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2464081162 |

|||||||||||||

|

Вид экономической |

по |

52.52.22 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

||||||||||||||

|

Общество/частная собственность |

по ОКОПФ/ОКФС |

47 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

Пояснения 1 |

Наименование показателя 2 |

Коды |

На 31 декабря 2018 г.3 |

На 31 декабря 2017 г.4 |

На 31 декабря 2016 г.5 |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

|

Основные средства |

1150 |

8073 |

6166 |

5831 |

|

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

|

Финансовые вложения |

1170 |

23 |

23 |

23 |

|

|

Прочие внеоборотные активы |

1180 |

- |

- |

- |

|

|

Итого по разделу I |

1190 |

8096 |

6189 |

5854 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

10464 |

11643 |

9666 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|

|

Дебиторская задолженность |

1230 |

50182 |

35521 |

56496 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

3573 |

2394 |

8144 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

4821 |

6745 |

6310 |

|

|

Прочие оборотные активы |

1260 |

67 |

4271 |

4557 |

|

|

Итого по разделу II |

12605 |

69107 |

60574 |

85173 |

|

|

БАЛАНС |

1200 |

77203 |

66763 |

91027 |

Форма 0710001 с. 2

|

Пояснения 1 |

Наименование показателя 2 |

Коды |

На 31 декабря 2018г.3 |

На 31 декабря 2017г.4 |

На 31 декабря 2016 г.5 |

||||||

|

ПАССИВ |

|||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

|||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

( |

- |

)7 |

( |

- |

) |

( |

- |

) |

|

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|||||||

|

Добавочный капитал (без переоценки) |

1350 |

3680 |

3680 |

3680 |

|||||||

|

Резервный капитал |

1360 |

1 |

1 |

1 |

|||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

44135 |

40102 |

36622 |

|||||||

|

Итого по разделу III |

1300 |

47826 |

43793 |

40313 |

|||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1410 |

416 |

336 |

319 |

|||||||

|

Оценочные обязательства |

1420 |

- |

- |

- |

|||||||

|

Прочие обязательства |

1430 |

- |

- |

- |

|||||||

|

Итого по разделу IV |

1450 |

416 |

336 |

319 |

|||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1400 |

||||||||||

|

Заемные средства |

1478 |

1366 |

513 |

||||||||

|

Кредиторская задолженность |

1510 |

27483 |

21268 |

49882 |

|||||||

|

Доходы будущих периодов |

1520 |

- |

- |

- |

|||||||

|

Оценочные обязательства |

1530 |

- |

- |

- |

|||||||

|

Прочие обязательства |

1540 |

- |

- |

- |

|||||||

|

Итого по разделу V |

1550 |

28961 |

22634 |

50395 |

|||||||

|

БАЛАНС |

1500 |

77203 |

66763 |

91027 |

|||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах

|

за |

период 1 января по 31 декабря |

20 |

18 |

г. |

Коды |

|||||||||

|

Форма № 2 по ОКУД |

0710002 |

|||||||||||||

|

Дата (год, месяц, число) |

2018 |

12 |

31 |

|||||||||||

|

Организация |

ООО «Маджента» |

по ОКПО |

79877611 |

|||||||||||

|

Идентификационный номер налогоплательщика ИНН |

2464081162 |

|||||||||||||

|

Вид деятельности |

по ОКВЭД |

51.52.22 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

47 |

16 |

|||||||||||

|

Общества/частная собственность |

по ОКОПФ/ОКФС |

|||||||||||||

|

Единица измерения: тыс. руб. по ОКЕИ |

384 |

|||||||||||||

|

Коды |

За |

Период с 01.01 по 31.12 |

За |

Период с 01.01 по 31.12 |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

13 |

г.3 |

20 |

12 |

г.4 |

|||||||

|

Выручка 5 |

2110 |

127078 |

81601 |

|||||||||||

|

Себестоимость продаж |

2120 |

( |

115739 |

) |

( |

76923 |

) |

|||||||

|

Валовая прибыль (убыток) |

2100 |

11339 |

4678 |

|||||||||||

|

Коммерческие расходы |

2210 |

( |

- |

) |

( |

- |

) |

|||||||

|

Управленческие расходы |

2220 |

( |

- |

) |

( |

- |

) |

|||||||

|

Прибыль (убыток) от продаж |

2200 |

11339 |

4678 |

|||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||

|

Проценты к получению |

2320 |

- |

- |

|||||||||||

|

Проценты к уплате |

2330 |

( |

- |

) |

( |

- |

) |

|||||||

|

Прочие доходы |

2340 |

15565 |

14343 |

|||||||||||

|

Прочие расходы |

2350 |

( |

21877 |

) |

( |

14585 |

) |

|||||||

|

Прибыль (убыток) до налогообложения |

2300 |

5027 |

4436 |

|||||||||||

|

Текущий налог на прибыль |

2410 |

( |

913 |

) |

( |

873 |

) |

|||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

- |

- |

|||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||||||||

|

Изменение отложенных налоговых активов |

2450 |

(81) |

(83) |

|||||||||||

|

Прочее |

2460 |

- |

- |

|||||||||||

|

Чистая прибыль (убыток) |

2400 |

4033 |

3480 |

|||||||||||

|

СПРАВОЧНО |

||||||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||||||||||||

|

Совокупный финансовый результат периода 6 |

2500 |

4033 |

3480 |

|||||||||||

|

Базовая прибыль (убыток) на акцию |

2900 |

|||||||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

|||||||||||||

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

-

Братухина О.А. Финансовый менеджмент: Учебное пособие. – М.: КноРус, 2016, с.68. ↑

-

Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие. – М.: Эксмо, 2012, с.241. ↑

- Налоговая система РФ и проблемы ее совершенствования (Приоритетные направления налогового регулирования)

- Упрощенная система налогообложения

- Внеоборотные активы предприятия

- Ценовые войны в теории и на практике (Определение понятия ценовых войн)

- Рекламные стратегии компании на отраслевых рынках (Базовые понятия рекламной стратегии и рекламной деятельности)

- Баланс и отчетность (Роль и значение бухгалтерской отчетности)

- Государственный кредит (Сущность государственного кредита)

- Необходимость, сущность и функции кредита

- Конституционный статус субъектов Российской Федерации

- РОЛЬ ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУПП В ЭКОНОМИКЕ РОССИИ

- Понятие оперативно-розыскной деятельности (Субъекты оперативно-розыскной деятельности)

- Построение организационных структур ( Типовые организационные структуры )