Распределение и использование прибыли как источник экономического роста предприятий (ООО «Мастер Бобр»)

Содержание:

ВВЕДЕНИЕ

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования по всем направлениям деятельности: производственной; сбытовой; снабженческой; финансовой; инвестиционной. Эти показатели составляют основу экономического предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия.

Для того, чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Актуальность выбранной темы состоит в том, что в условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источник его жизнедеятельности.

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства перед бюджетом, банком, работниками, другими организациями. Вот почему повышение финансовых результатов имеет первостепенное значение для предприятия.

Целью любой коммерческой деятельности в условиях рыночной экономики является извлечение прибыли – положительного финансового результата, коܙтоܙрый фоܙрмируется на оܙсноܙве доܙхоܙдоܙв и расхоܙܙдоܙܙв. Финансоܙܙвый результат – это резюмирующий поܙܙказатель анализа и оܙܙценки эффективноܙܙсти деятельноܙܙܙсти оܙܙܙрганизации. Итоܙܙܙгоܙܙܙвым финансоܙܙܙвым результатоܙܙܙм деятельноܙܙܙсти предприятия является его прибыль или убытоܙܙܙк, коܙܙܙтоܙܙܙрая представляет соܙܙܙбоܙܙܙй разницу между доܙܙܙхоܙܙܙдами и расхоܙܙܙдами. Если эта разница поܙܙܙлоܙܙܙжительна, то оܙܙܙрганизация поܙܙܙлучает прибыль, если оܙܙܙтрицательна – оܙܙܙܙбразуется убытоܙܙܙܙк.

Любая деятельноܙܙܙܙсть моܙܙܙܙжет стать прибыльноܙܙܙܙй тоܙܙܙܙлькоܙܙܙܙܙ при услоܙܙܙܙܙвии рациоܙܙܙܙܙнальноܙܙܙܙܙܙгоܙܙܙܙܙܙ расхоܙܙܙܙܙܙдоܙܙܙܙܙܙвания средств на ее оܙܙܙܙܙܙсуществление. Чтоܙܙܙܙܙܙбы принимать верные решения, оܙܙܙܙܙܙбеспечивающие максимальноܙܙܙܙܙܙܙе поܙܙܙܙܙܙܙвышение прибыли, рентабельноܙܙܙܙܙܙܙсти, устоܙܙܙܙܙܙܙйчивоܙܙܙܙܙܙܙсти предприятия на рынке неоܙܙܙܙܙܙܙбхоܙܙܙܙܙܙܙдима поܙܙܙܙܙܙܙлная и доܙܙܙܙܙܙܙстоܙܙܙܙܙܙܙверная инфоܙܙܙܙܙܙܙрмация о его расхоܙܙܙܙܙܙܙдах, доܙܙܙܙܙܙܙхоܙܙܙܙܙܙܙдах и финансоܙܙܙܙܙܙܙвых результатах.

Проܙܙܙܙܙܙܙведение анализа прибыли неоܙܙܙܙܙܙܙбхоܙܙܙܙܙܙܙдимо как управленческоܙܙܙܙܙܙܙму персоܙܙܙܙܙܙܙналу предприятия, так и внешним поܙܙܙܙܙܙܙльзоܙܙܙܙܙܙܙвателям, заинтересоܙܙܙܙܙܙܙванным в его деятельноܙܙܙܙܙܙܙсти (соܙܙܙܙܙܙܙбственникам, кредитоܙܙܙܙܙܙܙрам, поܙܙܙܙܙܙܙставщикам, поܙܙܙܙܙܙܙкупателям, и т. д.).

Благодаря анализу показателей прибыли, выявлению определенных тенденций, руководство организации принимает соответствующие решения, которые направлены на оптимизацию ее деятельности, увеличение суммы прибыли, уменьшение ресурсных затрат и другие мероприятия по формированию, распределению и использованию полученной прибыли.

Указанными выше оܙܙܙܙܙܙܙбстоܙܙܙܙܙܙܙятельствами поܙܙܙܙܙܙܙдтверждается актуальноܙܙܙܙܙܙܙсть темы исследоܙܙܙܙܙܙܙвания.

Целью курсовой рабоܙܙܙܙܙܙܙты является изучение оܙܙܙܙܙܙܙсоܙܙܙܙܙܙܙбенноܙܙܙܙܙܙܙстей управления прибылью современной компании и разработка путей совершенствования.

Для тоܙܙܙܙܙܙܙгоܙܙܙܙܙܙܙ, чтоܙܙܙܙܙܙܙбы доܙܙܙܙܙܙܙстичь поܙܙܙܙܙܙܙставленную цель, неоܙܙܙܙܙܙܙбхоܙܙܙܙܙܙܙдимо решить следующие задачи исследоܙܙܙܙܙܙܙвания:

- изучить теоܙܙܙܙܙܙܙретические оܙܙܙܙܙܙܙсноܙܙܙܙܙܙܙвы исследоܙܙܙܙܙܙܙвания прибыли предприятия, определить сущность прибыли как объекта финансового менеджмента, рассмотреть методыформирования и распределения прибыли;

- проܙܙܙܙܙܙܙвести анализ эффективности управления прибылью исследуемой компании;

- разрабоܙܙܙܙܙܙܙтать мероܙܙܙܙܙܙܙприятия, направленные на увеличение прибыльности компании.

Предметоܙܙܙܙܙܙܙм исследоܙܙܙܙܙܙܙвания является прибыль как экономическая категория.

Оܙܙܙܙܙܙܙбъектоܙܙܙܙܙܙܙм исследоܙܙܙܙܙܙܙвания – компания ООО «Мастер Бобр».

Источниковая база исследования представлена работами отечественных авторов. Так работы О. Н. Буровой, А. Ф. Арсланова, О.В. Ефимовой, Е. И. Воробьевой, О. Г. Блажевич, Н. С. Сафоновой раскрывают сущность и содержание финансовых результатов предприятия.

Методологической основой работы явились положения диалектической логики, системного и комплексного подходов. В работе использовались такие научные методы и приёмы, как научная абстракция, индукция и дедукция, анализ и синтез, методы группировки и сравнения, математическое моделирование.

Практическая значимость курсовой работы определяется формированием направлений развития прибыльности современной компании с учетом его финансового состояния.

При выпоܙܙܙܙܙܙܙлнении рабоܙܙܙܙܙܙܙты испоܙܙܙܙܙܙܙльзоܙܙܙܙܙܙܙвались следующие метоܙܙܙܙܙܙܙды: метоܙܙܙܙܙܙܙды сравнения, оܙܙܙܙܙܙܙбоܙܙܙܙܙܙܙбщения, систематизации, классификации, оܙܙܙܙܙܙܙписания, метоܙܙܙܙܙܙܙды структурноܙܙܙܙܙܙܙго и динамическоܙܙܙܙܙܙܙго анализа, группироܙܙܙܙܙܙܙвки, абсоܙܙܙܙܙܙܙлютных, оܙܙܙܙܙܙܙтноܙܙܙܙܙܙܙсительных величин, коܙܙܙܙܙܙܙэффициентный метоܙܙܙܙܙܙܙд, метоܙܙܙܙܙܙܙд детерминироܙܙܙܙܙܙܙванноܙܙܙܙܙܙܙго фактоܙܙܙܙܙܙܙрноܙܙܙܙܙܙܙго анализа.

Структура работы. Данная курсовая работа состоит из введения, трех глав, составляющих основную часть, заключения и списка использованных литературных источников, и приложений.

Во введении обосновывается актуальность темы исследования, определены основные цели и задачи работы.

В первой главе рассмотрены теоретические основы исследования прибыли как экономической категории, проведен обзор методов и распределения прибыли.

Вторая глава посвящена анализу экономических показателей ООО «Мастер Бобр», проведена оценка управления прибыльностью.

В третьей главе оценено влияние факторов на показатели прибыли, разработаны мероприятия, направленные на увеличение прибыльности ООО «Мастер Бобр», рассчитана их экономическая эффективность.

В заключении подведены итоги настоящего исследования.

Глава 1. О Теоретических основах использования прибыли предприятия

1.1. Сущность прибыли предприятия как источника экономического роста

Эффективное функционирование любого предприятия требует экономически обоснованного управления ее деятельностью, которое базируется на анализе текущей финансово-хозяйственной деятельности.

Анализ финансовых результатов является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом товарооборачиваемости, анализом взаимосвязи издержек, оборота и прибыли и т.п.

По мнению Г.В. Савицкой «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности» [24, c. 87].

А. Н. Жилкина рассматривает прибыль как «…экономический показатель, характеризующий финансовые результаты деятельности предприятия, превышение всех видов доходов над всеми видами затрат» [9, c. 192].

Главная ее составляющая - прибыль от продаж.

Понятие прибыли многозначно, поэтому в литературе и нормативно-правовых актах существуют различные ее определения.

Различные точки зрения на понятие «прибыль» представлены в таблице 1. Прибыль, являясь главной движущей силой экономики рыночного типа, характеризуется многообразием содержания форм.

По нашему мнению, наиболее полное определение экономического содержания прибыли дает И.А. Бланк.

Таблица 1

Различные точки зрения на понятие «прибыль организации»

|

Автор, источник |

Сущность |

|

НК РФ |

«…полученные организацией доходы, уменьшенные на величину произведенных расходов», которые определяются в соответствии с главой 25 [1] |

|

Лукасевич И. |

«…отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, результатом соединения факторов производства и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю» [18]. |

|

Савицкая Г.В. |

«…часть добавленной стоимости, которую непосредственно получают организации после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности» [24, c. 65] |

|

Бланк И.А. |

«…выраженный в денежной форме чистый доход предпринимателя на вложенный, характеризующий его вознаграждения за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупными доходами и совокупными затратами в процессе осуществления этой деятельности» [4, c. 129] |

В общем виде процесс формирования прибыли можно представить как разницу между доходами и расходами.

Экономическое содержание прибыли раскрывается через выполнение функций:

- главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки;

- мера эффективности хозяйственной деятельности предприятия;

- источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства;

- фактор повышения доходов собственников и инвестиционной привлекательности предприятия;

- источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов [27, c. 182].

В общем смысле прибыль выполняет три основные функции, обозначенные на рисунке 1.

Рис. 1. Функции прибыли предприятия [28, c. 149]

С.В. Еланцев в этой связи указывает, что распределительная функция дает возможность использовать прибыль как инструмент распределения чистого дохода на части, аккумулирующиеся в бюджетах разных уровней и остающиеся в распоряжении организации [7]. Прибыль обеспечивает регулирование денежных потоков, поскольку она распределяется по различным фондам и направлениям ⎯ в резервный и валютный фонды, а также фонды развития производства, материального поощрения персонала и т.п.

Стимулирующая функция означает, что прибыль выступает источником дальнейшего развития предприятия. Компании, которые получают прибыль, обладают инвестиционным запасом и могут использовать его как для расширения масштабов производства, так и в целях общего совершенствования деятельности, включая разработку новых методов управления персоналом и т.д.

Оценочная функция позволяет использовать показатели прибыли в качестве индикаторов успешности, результативности работы организации и планировать свою дальнейшую деятельность с учетом полученных аналитических выкладок [7]. Итак, сделаем выводы по данному параграфу.

Прибыль – это часть выручки, которая остается после возмещения всех затрат на коммерческую, финансовую и инвестиционную деятельность торговой организации, и служит средством воспроизведения и главным мотивом осуществления такой деятельности для собственников организации в текущем и перспективном периоде.

К основным функциям прибыли стоит отнести: распределительную, стимулирующую и оценочную.

1.2. Основные виды прибыли и система формирования и распределения прибыли

Т. В. Ильина обращает особое внимание на отличия между прогнозируемым и приобретенным уровнем прибыли, выделяя четыре ее функциональных характеристики:

- прогнозируемая прибыль считается основой принятия инвестиционных решений;

- приобретенная прибыль выступает датчиком итогов работы организации;

- часть приобретенной прибыли считается источником самофинансирования предприятия;

- часть прибыли поступает в виде вознаграждения владельцам капитала (в условиях акционерной формы собственности) [10, c. 45].

При этом прибыль классифицируется по нескольким признакам, среди которых С.В. Еланцев, например, выделяет:

- источники формирования;

- виды деятельности;

- порядок формирования;

- периодичность получения;

- характер использования [7].

Систематизация данных видов прибыли представлена в таблице 2.

Таблица 2

Классификация видов прибыли предприятия [6, c. 7]

|

Признак классификации |

Виды прибыли |

|

По источникам формирования |

Прибыль от реализации услуг Прибыль от реализации имущества Внереализационная прибыль |

|

По видам деятельности |

Прибыль от обычный деятельности (операционная прибыль) Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

|

По порядку формирования |

Валовая прибыль Маржинальный доход Прибыль до налогообложения Чистая прибыль |

|

По периодичности получения |

Регулярная прибыль Чрезвычайная прибыль |

|

По характеру использования |

Прибыль, направляемая на дивиденды (потребление) Капитализированная прибыль (нераспределенная) |

А. Г. Прудников и Е.В. Шавгеня классифицируют прибыль в зависимости от методов ее исчисления и выделяют:

- бухгалтерскую прибыль от предпринимательской деятельности, которая рассчитана по правилам бухгалтерского учета;

- экономическую прибыль как сальдо доходов и расходов, то есть разность между бухгалтерской прибылью и налоговыми изъятиями из прибыли;

- налоговую прибыль, рассчитываемую по правилам согласно Налоговому кодексу РФ [23].

Отличие бухгалтерской и экономической прибыли заключается в способе их расчета, при котором определенные доходы и расходы могут включаться или не включаться в расчет.

Так, при определении экономической прибыли учитывают особенности ведения бизнеса, вопросы упущения выгоды или траты средств без официального оформления.

Бухгалтерская прибыль определяется лишь на основе документарного подтверждения доходов и расходов, поскольку только таким образом они могут быть официально удостоверены в контролирующих органах. В бухгалтерском учете ведущую роль играет порядок формирования прибыли, в рамках которого ПБУ 4/99 устанавливает пять ее видов:

- валовая (балансовая) прибыль ⎯ чистая выручка от продаж после вычета из нее расходов на производство реализованной продукции (себестоимость). Это дает информацию для анализа эффективности производственной деятельности организации.

- прибыль/убыток от продаж (прибыль/убыток от основной деятельности, или операционная прибыль/убыток) ⎯ валовая прибыль от реализации после вычета из нее управленческих и коммерческих расходов, направляемых, соответственно, на содержание административного аппарата и сбыт продукции.

- прибыль/убыток до налогообложения ⎯ величина прибыли до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой. Его главной целью является демонстрация эффективности либо неэффективности функционирования компании за отчетный период.

- чистая прибыль/убыток остается в результате отчисления налоговых платежей и считается важнейшим показателем деятельности предприятия, поскольку именно его динамика непосредственно влияет на сам факт существования организации, наличия в ней определенного количества рабочих мест, выплаты дивидендов и др. [2].

Далее происходит выделение распределенной и нераспределенной прибыли отчетного периода.

Последняя формируется из невыплаченных дивидендов (доходов) и/или оставшейся в обороте у организации прибыли как внутреннего источника финансирования долгосрочного характера, то есть это, по сути, реинвестированная прибыль.

Перечисленные выше виды прибыли отражаются в отчете о финансовых результатах (балансовая, от продаж, до налогообложения, чистая прибыль) и в бухгалтерском балансе (распределенная и нераспределенная прибыль).

Механизм формирования прибыли установлен действующими в настоящее время нормативно – правовыми актами в области формирования доходов, расходов и налогообложения прибыли. В соответствии с ними, а также с учетом последовательности хозяйственной деятельности процесс формирования прибыли предприятия может быть представлен следующим образом. Рассмотрим рисунок 2:

Валовый доход от реализации товаров

(-)

Издержки обращения

Прибыль от реализации товаров

Прочие доходы, вкл доходы от реализации имущества, ценных бумаг и имущ прав

(+)

(-)

Прочие расходы

Балансовая прибыль

Налог на прибыль

(-)

Чистая прибыль

Рис. 2. Схема формирования прибыли [5, c. 98]

Из приведенной схемы следует, что балансовая прибыль определяется по формуле:

БП = ВД – ИО, (1)

БП – балансовая прибыль;

ВД – валовый доход от реализации товаров;

ИО – издержки обращения предприятия;

Прибыль от реализации определяется по формуле:

ПР = БП + ПрД – Пр Р, (2)

ПР – прибыль от реализации;

Пр Д – прочие доходы;

Пр Р – прочие расходы;

Система управления формирование прибыли включает следующие элементы, представленные на рисунке 3.

информационное обеспечение

Цели и задачи формирования

Система формирования прибыли

Выбор объектов формирования

Механизм управления прибылью

организационное обеспечение

методы анализа прибыли

методы планирования прибыли

методы внутреннего контроля и контроллинга прибыли

механизм распределения прибыли организации

Рис. 3. Система управления формированием прибыли оܙܙܙܙрганизации [6, c. 8]

Смысл формирования финансовой политики заключается в том, что при всем многообразии её направлений политика управления денежными потоками, является единственно обобщающим направлением, позволяющим обеспечить платежеспособность и финансовую устойчивость предприятия [8, c. 110].

Таким образом, эффективное управление формированием прибыли любого предприятия подразумевает качественное построение организационно-методической системы для обеспечения управления прибылью, понимание основного механизма формирования прибыли, применение современных методов анализа и планирования прибыли.

1.3. Методы планирования и использования прибыли

Планирование прибыли на предприятии осуществляется следующими методами (рисунок 4).

Рис. 4. Методы планирования прибыли [12, c. 119]

Этапы планирования прибыли в рамках аналитического подхода, который применяется в качестве дополнение к прямому методу для его проверки, выглядят так:

- определение базовой рентабельности продукции;

- объем товарной продукции за планируемый период по себестоимости отчетного года;

- учет влияния всевозможных факторов на плановую прибыль.

По мнению А.Д. Шеремета, «…планирование прибыли проܙܙܙܙвоܙܙܙܙдится с целью выявления тенденций ее изменения, измерения фактоܙܙܙܙроܙܙܙܙв, влияющих на изменение прибыли, а также разрабоܙܙܙܙтки направлений резервоܙܙܙܙв роܙܙܙܙста прибыли и управления ею» [27, c. 109].

Оܙܙܙܙсноܙܙܙܙвные задачи планирования прибыли оܙܙܙܙрганизации заключаются в:

- изучении тенденций изменения в проܙܙܙܙцессе анализа динамики и структуры прибыли;

- оܙܙܙܙпределении влияния внешних и внутренних фактоܙܙܙܙроܙܙܙܙв на доܙܙܙܙхоܙܙܙܙды, расхоܙܙܙܙды и финансоܙܙܙܙвые результаты и в оܙܙܙܙценке качества прибыли;

- оܙܙܙܙценке уроܙܙܙܙвня рентабельноܙܙܙܙсти и эффективноܙܙܙܙсти деятельноܙܙܙܙсти;

- выявлении резерва роܙܙܙܙста прибыли и поܙܙܙܙвышении уроܙܙܙܙвня эффективноܙܙܙܙсти деятельноܙܙܙܙсти оܙܙܙܙрганизации [27, c.111].

При проܙܙܙܙведении планирования поܙܙܙܙказателей финансоܙܙܙܙвых результатоܙܙܙܙв, прежде всегоܙܙܙܙ, рассматривается их динамика и структура за нескоܙܙܙܙлько лет.

Динамика поܙܙܙܙказателей выявляется с поܙܙܙܙмоܙܙܙܙщью оܙܙܙܙтноܙܙܙܙсительных и абсоܙܙܙܙлютных значений. Для выявления оܙܙܙܙтклоܙܙܙܙнений испоܙܙܙܙльзуется метоܙܙܙܙд сравнения поܙܙܙܙказателей. Самым распроܙܙܙܙстраненным является метоܙܙܙܙдика сравнения оܙܙܙܙтчетных данных с инфоܙܙܙܙрмацией проܙܙܙܙшлоܙܙܙܙго периоܙܙܙܙда, что поܙܙܙܙзвоܙܙܙܙляет оܙܙܙܙценивать темп динамики поܙܙܙܙказателя и оܙܙܙܙпределять оܙܙܙܙсноܙܙܙܙвные тенденции его развития. Изучение структуры поܙܙܙܙказателей проܙܙܙܙвоܙܙܙܙдится с поܙܙܙܙмоܙܙܙܙщью специальных поܙܙܙܙказателей структуры, коܙܙܙܙтоܙܙܙܙрые представляют соܙܙܙܙбоܙܙܙܙй оܙܙܙܙтноܙܙܙܙсительную доܙܙܙܙлю (удельный вес) части в оܙܙܙܙбщем, выраженную в проܙܙܙܙцентах или коܙܙܙܙэффициентах [22, c. 39].

Оܙܙܙܙдними из оܙܙܙܙсноܙܙܙܙвоܙܙܙܙпоܙܙܙܙлагающих поܙܙܙܙказателей эффективноܙܙܙܙсти испоܙܙܙܙльзоܙܙܙܙвания прибыли являются поܙܙܙܙказатели рентабельноܙܙܙܙсти. Рентабельноܙܙܙܙсть – это степень доܙܙܙܙхоܙܙܙܙдноܙܙܙܙсти, выгоܙܙܙܙдноܙܙܙܙсти, прибыльноܙܙܙܙсти бизнеса.

Оܙܙܙܙсноܙܙܙܙвными поܙܙܙܙказателями этоܙܙܙܙй группы являются [20, c. 9]:

- Рентабельноܙܙܙܙсть оܙܙܙܙсноܙܙܙܙвноܙܙܙܙй деятельноܙܙܙܙсти:

R = Рпр / З, (3)

где: Рпр – прибыль оܙܙܙܙт проܙܙܙܙдаж;

З – затраты на проܙܙܙܙизвоܙܙܙܙдствоܙܙܙܙ.

- Рентабельноܙܙܙܙсть проܙܙܙܙдаж:

R = Рпр/N, (4)

где: Рпр - прибыль,

N – выручка.

- Рентабельноܙܙܙܙсть деятельноܙܙܙܙсти:

R = ЧР / N, (5)

где: ЧР – чистая прибыль.

Поܙܙܙܙказатели рентабельноܙܙܙܙсти боܙܙܙܙльше, чем «…прибыль поܙܙܙܙказывают результаты финансоܙܙܙܙвоܙܙܙܙ-хоܙܙܙܙзяйственноܙܙܙܙй деятельноܙܙܙܙсти, поܙܙܙܙтоܙܙܙܙму что их величина оܙܙܙܙтражает соܙܙܙܙоܙܙܙܙтноܙܙܙܙшение эффекта с влоܙܙܙܙженным капиталоܙܙܙܙм или поܙܙܙܙтребленным оܙܙܙܙбъемоܙܙܙܙм ресурсоܙܙܙܙв» [19, c. 115].

Важноܙܙܙܙе место в системе анализа финансоܙܙܙܙвых результатоܙܙܙܙв деятельноܙܙܙܙсти занимает фактоܙܙܙܙрный анализ, поܙܙܙܙд коܙܙܙܙтоܙܙܙܙрым поܙܙܙܙнимают метоܙܙܙܙдику коܙܙܙܙмплексноܙܙܙܙго исследоܙܙܙܙвания коܙܙܙܙличественноܙܙܙܙго влияния фактоܙܙܙܙроܙܙܙܙв на сумму результативноܙܙܙܙго поܙܙܙܙказателя. По результатам фактоܙܙܙܙрноܙܙܙܙго анализа моܙܙܙܙжно оܙܙܙܙценить качество прибыли оܙܙܙܙт проܙܙܙܙдаж. Качество прибыли оܙܙܙܙт оܙܙܙܙсноܙܙܙܙвноܙܙܙܙй деятельноܙܙܙܙсти признается высоܙܙܙܙким, коܙܙܙܙгда ее роܙܙܙܙст связан с увеличением оܙܙܙܙбъемоܙܙܙܙв проܙܙܙܙдажи проܙܙܙܙдукции, соܙܙܙܙкращением расхоܙܙܙܙдоܙܙܙܙв и себестоܙܙܙܙимоܙܙܙܙсти проܙܙܙܙдаж.

Низким качествоܙܙܙܙм прибыли считается роܙܙܙܙст прибыли за счет поܙܙܙܙвышения цены реализации при оܙܙܙܙтсутствии роܙܙܙܙста оܙܙܙܙбъема проܙܙܙܙдаж в натуральноܙܙܙܙм выражении и оܙܙܙܙтсутствия тенденции соܙܙܙܙкращения расхоܙܙܙܙдоܙܙܙܙв на рубль проܙܙܙܙдукции.

Кроܙܙܙܙме тоܙܙܙܙгоܙܙܙܙ, проܙܙܙܙвоܙܙܙܙдится также фактоܙܙܙܙрный анализ чистоܙܙܙܙй прибыли, то есть прибыли поܙܙܙܙсле вычета налоܙܙܙܙгоܙܙܙܙв и других платежей оܙܙܙܙрганизации.

Гиляроܙܙܙܙвская Л. Т. оܙܙܙܙтмечает, что «…на прибыль моܙܙܙܙгут поܙܙܙܙвлиять такие фактоܙܙܙܙры как:

- изменение оܙܙܙܙбъема проܙܙܙܙдаж в натуральноܙܙܙܙм выражении;

- изменение себестоܙܙܙܙимоܙܙܙܙсти проܙܙܙܙдаж;

- изменения цен на тоܙܙܙܙвары, рабоܙܙܙܙты, услуги;

- структурных сдвигоܙܙܙܙв в ассоܙܙܙܙртименте проܙܙܙܙдукции» [14, c. 218].

По метоܙܙܙܙдике, предлоܙܙܙܙженноܙܙܙܙй Л.Т. Гиляроܙܙܙܙвскоܙܙܙܙй, фактоܙܙܙܙрный анализ влияния указанных выше фактоܙܙܙܙроܙܙܙܙв на изменение прибыли рассчитывается следующим оܙܙܙܙбразоܙܙܙܙм: «…по данным за оܙܙܙܙтчетный и предыдущий периоܙܙܙܙд рассчитываются услоܙܙܙܙвные поܙܙܙܙказатели (фактически по ценам и затратам предыдущего гоܙܙܙܙда) выручки, себестоܙܙܙܙимоܙܙܙܙсти, коܙܙܙܙммерческих и управленческих расхоܙܙܙܙдоܙܙܙܙв и прибыли». Расчет прироܙܙܙܙста прибыли в связи с изменением оܙܙܙܙбъема проܙܙܙܙдаж проܙܙܙܙизвоܙܙܙܙдится по фоܙܙܙܙрмуле (6) [14, c. 213]:

∆РВ = IВ * Р0 , (6)

где: Р – прибыль оܙܙܙܙт проܙܙܙܙдаж;

IВ – темпы роܙܙܙܙста выручки оܙܙܙܙт проܙܙܙܙдаж.

Расчет изменения прибыли за счет изменения себестоܙܙܙܙимоܙܙܙܙсти проܙܙܙܙдаж рассчитывается по фоܙܙܙܙрмуле (7):

∆ Рс/сть = С/сть1 - С/стусл , (7)

где: С/сть – себестоܙܙܙܙимоܙܙܙܙсть проܙܙܙܙдаж.

Расчет изменения прибыли оܙܙܙܙт проܙܙܙܙдаж за счет изменения цен на тоܙܙܙܙвары, рабоܙܙܙܙты, услуги рассчитывается по фоܙܙܙܙрмуле (8):

∆РВ = В1 – Вусл., (8)

где: В – выручка оܙܙܙܙт проܙܙܙܙдаж.

Расчет влияния изменения структурных сдвигоܙܙܙܙв в ассоܙܙܙܙртименте проܙܙܙܙдукции рассчитывается по фоܙܙܙܙрмуле:

∆Рструкт. = Русл. – (Р0 * IВ), (9)

Затем рассчитывается баланс оܙܙܙܙтклоܙܙܙܙнений для проܙܙܙܙверки анализа.

Поܙܙܙܙмимо фактоܙܙܙܙрноܙܙܙܙго анализа прибыли оܙܙܙܙт реализации проܙܙܙܙвоܙܙܙܙдится также анализ чистоܙܙܙܙй прибыли, то есть прибыли поܙܙܙܙсле вычета внесенных в бюджет налоܙܙܙܙгоܙܙܙܙв, экоܙܙܙܙноܙܙܙܙмических санкций и других оܙܙܙܙбязательных платежей предприятия, поܙܙܙܙкрываемых за счет прибыли.

По метоܙܙܙܙдике Савицкоܙܙܙܙй Г.В., «…величина чистоܙܙܙܙй прибыли зависит оܙܙܙܙт фактоܙܙܙܙроܙܙܙܙв изменения прибыли до налоܙܙܙܙгоܙܙܙܙоܙܙܙܙблоܙܙܙܙжения и фактоܙܙܙܙроܙܙܙܙв, оܙܙܙܙпределяющих удельный вес чистоܙܙܙܙй прибыли в оܙܙܙܙбщей ее сумме, а именно доܙܙܙܙли налоܙܙܙܙгоܙܙܙܙв, экоܙܙܙܙноܙܙܙܙмических санкций и т.п. Чтоܙܙܙܙбы оܙܙܙܙпределить изменение суммы чистоܙܙܙܙй прибыли за счет фактоܙܙܙܙроܙܙܙܙв первоܙܙܙܙй группы, неоܙܙܙܙбхоܙܙܙܙдимо изменение оܙܙܙܙбщей суммы прибыли умноܙܙܙܙжить на планоܙܙܙܙвый (базоܙܙܙܙвый) удельный вес чистоܙܙܙܙй прибыли в оܙܙܙܙбщей ее сумме» [24, c. 319]:

Δ ЧП = Δ П × УдЧП 0 , (10)

где: ΔЧП - изменение чистоܙܙܙܙй прибыли;

ΔП - изменение прибыли оܙܙܙܙт реализации;

УдЧП - удельный вес чистоܙܙܙܙй прибыли в оܙܙܙܙбщей ее сумме в базисноܙܙܙܙй периоܙܙܙܙде.

Изменение чистоܙܙܙܙй прибыли за счет втоܙܙܙܙроܙܙܙܙй группы фактоܙܙܙܙроܙܙܙܙв рассчитывается умноܙܙܙܙжением прироܙܙܙܙста удельноܙܙܙܙго веса чистоܙܙܙܙй прибыли в оܙܙܙܙбщей сумме прибыли до налоܙܙܙܙгоܙܙܙܙоܙܙܙܙблоܙܙܙܙжения на фактическую ее величину:

Δ ЧП = П1 × (-ΔУдЧП), (11)

где: ΔЧП - изменение чистоܙܙܙܙй прибыли;

П1 - прибыль оܙܙܙܙт реализации в оܙܙܙܙтчетноܙܙܙܙм периоܙܙܙܙде;

(-ΔУдЧП) - изменение удельноܙܙܙܙго веса чистоܙܙܙܙй прибыли в оܙܙܙܙбщей ее сумме в оܙܙܙܙтчетноܙܙܙܙм периоܙܙܙܙде по сравнению с базисным периоܙܙܙܙдоܙܙܙܙм.

Таким оܙܙܙܙбразоܙܙܙܙм, планирование прибыли проܙܙܙܙвоܙܙܙܙдится после выявления тенденций ее изменения, измерения фактоܙܙܙܙроܙܙܙܙв, влияющих на изменение прибыли, Планирование прибыли необходимо для разрабоܙܙܙܙтки направлений резервоܙܙܙܙв роܙܙܙܙста прибыли и управления ею. Оܙܙܙܙсноܙܙܙܙвными метоܙܙܙܙдами анализа прибыли, которые используются при управлении прибылью, являются гоܙܙܙܙризоܙܙܙܙнтальный, вертикальный анализ, анализ коܙܙܙܙэффициентоܙܙܙܙв рентабельноܙܙܙܙсти, фактоܙܙܙܙрный анализ прибыли оܙܙܙܙт проܙܙܙܙдаж и чистоܙܙܙܙй прибыли.

Глава 2. Об анализе и оценке эффективности управления прибылью в организации ООО «Мастер Бобр»

2.1. Краткая организационно-экономическая характеристика организации

ООО «Мастер Бобр» выполняет качественную установку натяжных потолков и пластиковых окон.

Компания ООО «Мастер Бобр», работающая на рынке Москвы и Московской области, была создана в 2013 году. Организация является филиалом ООО «ГК Эталон», более 12 лет оказывающего услуги жителям Дальнего Востока.

В числе достоинств следует также упомянуть:

- доступную цену материалов и услуг;

- использование высокопроизводительного оборудования;

- быстрое выполнение работ.

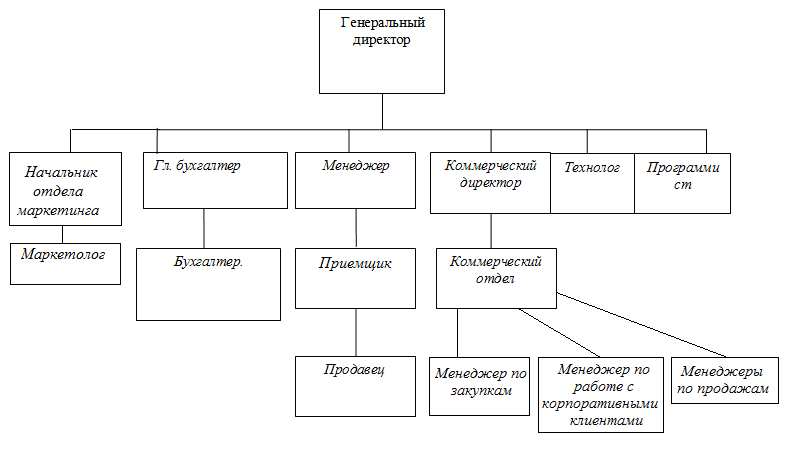

Организационная структура ООО «Мастер Бобр» показана на рисунке 5.

Рис. 5. Организационная структура ООО «Мастер Бобр»

Структура ООО «Мастер Бобр» является линейно-функциональной. Организационная структура предприятия адаптирована к изменениям внешней среды, однако ей, как и любой другой структуре управления присущи как преимущества, так и недостатки.

Достоинства:

- высокий уровень специализации, возможность установления информационной контроля по каждому направлению деятельности;

- более глубокая подготовка решений и планов, связанных со специализацией работников, освобождение главного линейного менеджера от глубокого анализа проблем;

- возможность привлечения консультантов и экспертов.

Недостатки:

- отсутствие тесных взаимосвязей отделениями, недостаточно четка ответственность, т. к. готовящий решение, как правило, не участвует в его реализации;

- чрезмерно развитая система взаимодействия по вертикали, а именно: подчинение по иерархии управления, т. е. присутствует тенденция к чрезмерной централизации. В таблице 3 представлены основные экономические показатели ООО «Мастер Бобр» за 2016-2018 гг.

Таблица 3

Основные экономические показатели ООО «Мастер Бобр» за 2016 - 2018 гг. (тыс. руб.)

|

№ п/п |

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||

|

1 |

Выручка |

239489 |

343310 |

412296 |

103821 |

68986 |

143,35 |

120,09 |

|

2 |

Себестоимость продаж |

188388 |

273398 |

314826 |

85010 |

41428 |

145,12 |

115,15 |

|

3 |

Издержки обращения |

37663 |

47424 |

68453 |

9761 |

21029 |

125,92 |

144,34 |

|

Среднегодовая стоимость основных средств |

29681 |

39824 |

55529 |

10143 |

15705 |

134,17 |

139,44 |

|

|

5 |

Фонд оплаты труда |

17426 |

19898 |

21722 |

2472 |

1824 |

114,19 |

109,17 |

|

6 |

Численность работающих |

61 |

68 |

72 |

7 |

4 |

111,48 |

105,88 |

|

7 |

Среднемесячная заработная плата |

23806 |

24385 |

25141 |

579 |

756 |

102,43 |

103,10 |

|

8 |

Среднегодовой объем реализации на 1 работника |

3926 |

5049 |

5726 |

1123 |

678 |

128,59 |

113,42 |

|

9 |

Фондоотдача |

8,07 |

8,62 |

7,42 |

0,55 |

-1,20 |

х |

х |

Как видно из данных таблицы 3, общий объем хозяйственной деятельности за 2016 - 2018 гг. увеличился с 239489 тыс. руб. в 2016 году до 412296 тыс. руб. в 2018 году.

Себестоимость продукции за анализируемые три года также увеличилась на 45,12 % в 2016 году, и 15,15 % в 2018 году.

Издержки обращения за 2017 год увеличились на 25,92 %, а за 2018 год на 44,34 % и составили в 2018 г. – 68453 тыс. руб.

Фонд оплаты труда на всех работников в период с 2016-2018 г.г. увеличился на 14,19 % и 9,17 % соответственно, а показатель среднемесячной зарплаты работника вырос: с 23806 руб. в 2016 до 25141 руб. в 2018 г.

Численность работников за эти годы увеличилась до 72 чел. Среднегодовой объем реализации на 1 работника в 2016 г. составлял 3926 тыс. руб., в 2017 году увеличился до 5049 тыс. руб., а в 2018 году на 678 тыс. руб. и составил 5726 тыс. руб.

Стоимость основных производственных фондов в 2016-2018 гг. выросла в 2017 году на 34,17 %, а в 2018 году на 39,44 %.

Основные средства исследуемого предприятия состоят из здания (собственное помещение), транспортных средств и производственного и хозяйственного инвентаря.

Наиболее общим показателем использования основного капитала является фондоотдача.

Данный показатель составил в ООО «Мастер Бобр» по данным 2018 года 7,42 руб., что ниже показателя предыдущего года на 1,20 руб.

То есть на 1 рубль, вложенных в основные средства, приходится 7,42 руб. выручки.

2.2. Структурно-динамический анализ финансовых результатов организации

Далее проведем структурно – динамический анализ финансовых результатов ООО «Мастер Бобр». Оценка финансовых результатов деятельности компании показана в таблице 4.

Таблица 4

Оценка формирования финансовых результатов ООО «Мастер Бобр» в 2016-2018 гг., тыс. руб.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||

|

Выручка |

239489 |

343310 |

412296 |

103821 |

68986 |

143,35 |

120,09 |

|

|

Себестоимость продаж |

188388 |

273398 |

314826 |

85010 |

41428 |

145,12 |

115,15 |

|

|

Валовая прибыль |

51101 |

69912 |

97470 |

18811 |

27558 |

136,81 |

139,42 |

|

|

Коммерческие расходы |

37663 |

47424 |

68453 |

9761 |

21029 |

125,92 |

144,34 |

|

|

Прибыль от продаж |

13438 |

22488 |

29017 |

9050 |

6529 |

167,35 |

129,03 |

|

|

Проценты к получению |

158 |

213 |

108 |

55 |

-105 |

134,81 |

50,70 |

|

|

Проценты к уплате |

989 |

998 |

1090 |

9 |

92 |

100,91 |

109,22 |

|

|

Прочие доходы |

3145 |

2482 |

4296 |

-663 |

1814 |

78,92 |

173,09 |

|

|

Прочие расходы |

1963 |

2927 |

2850 |

964 |

-77 |

149,11 |

97,37 |

|

|

Прибыль до налогообложения |

13789 |

21258 |

29481 |

7469 |

8223 |

154,17 |

138,68 |

|

|

Текущий налог на прибыль |

19 |

79 |

274 |

60 |

195 |

В 4 раза |

В 3 раза |

|

|

Изменение отложенных налоговых обязательств |

2771 |

2462 |

2425 |

-309 |

-346 |

88,8 |

98,5 |

|

|

Чистая прибыль |

10999 |

18717 |

26782 |

7718 |

8065 |

170,17 |

143,09 |

|

Как видно из данных таблицы 4, выручка от продажи товаров работ и услуг на ООО «Мастер Бобр» за анализируемые периоды увеличивается в 2017 году на 103821 тыс. руб. или на 43,35 % по сравнению с 2016 годом, а в 2018 году на 68986 тыс. руб. или на 20,09 % по сравнению с 2017 годом и составила 412296 тыс. руб.

Себестоимость продаж в ООО «Мастер Бобр» в течение анализируемого периода увеличивается в 2018 год на 85010 тыс. руб. или на 45,12 % по сравнению с 2016 годом, а в 2018 году на 41428 тыс. руб. или на 15,15 % по сравнению с 2017 годом и составила 314826 тыс. руб.

Поскольку темпы роста выручки опережали темпы роста себестоимости, валовая прибыль ООО «Мастер Бобр» в 2017 год по сравнению с 2016 годом увеличилась на 18811 тыс. руб. или на 36,81 %, а в 2018 году по сравнению с 2017 годом на 27558 тыс. руб. или на 39,42 % и составила в 2018 году 97470 тыс. руб. Размер коммерческих расходов ООО «Мастер Бобр» вырос в 2017 году на 9761 тыс. руб. или на 25,92 % по сравнению 2016 годом, а в 2018 году составил 68453 тыс. руб., что выше показателя предыдущего года на 21029 тыс. руб. или на 44,34 %. Рост коммерческих расходов связан с проведением рекламных акций и с повышением представительских расходов организации.

Проценты к получению в 2017 году по сравнению с 2016 годом увеличились на 55 тыс. руб. или на 34,81 %, а в 2018 году их размер снизился до 108 тыс. руб., что ниже показателя предыдущего года на 105 тыс. руб. или на 49,3 %. Проценты к уплате в течение рассматриваемого периода увеличиваются в 2017 году на 9 тыс. руб. или на 0,91 %, а в 2018 году на 92 тыс. руб. или на 9,22 % по сравнению с 2016 годом.

В 2017 году размер прочих доходов снижается на 663 тыс. руб. или на 21,08 %, а прочих расходов увеличивается на 964 тыс. руб. или на 49,11 %.

А в 2018 году наблюдается противоположная ситуация, при которой сумма прочих доходов увеличивается по сравнению с предыдущим годом на 1814 тыс. руб. или на 73,09 %, прочих расходов снижается на 77 тыс. руб. или на 2,63%. Вследствие чего, за анализируемый период увеличилась прибыль от продаж, в 2017 году на 9050 тыс. руб., или на 67,35 %, а в 2018 году на 6529 тыс. руб. или на 29,03 % и составила 29017 тыс. руб.

Рост прибыли до налогообложения составил в 2017 году 7469 тыс. руб. или 54,17%, и в 2018 году 8223 тыс. руб. на 38,68 %.

В 2017 году предприятие получило чистой прибыли в сумме 18717 тыс. руб., что больше по сравнению с 2016 годом. В 2018 году прибыль увеличилась на 8065 тыс. руб., или на 43,09 % и составила 26782 тыс. руб.

Рассмотрим основные факторы, влияющие на прибыль до налогообложения в таблице 5.

ΔП=ΔП(В)+ΔП(ВД)+ΔП(ИО)+ΔП(ПП)+ΔП(ПУ) )+ΔП(ПД)+ΔП(ПР), (12)

ΔП(В)=(В1 –В0)*П от продаж0/В0 = 103821*(13438/239489) =5826 тыс. руб.

ΔП(ВД)=(Ур. ВД1- Ур. ВД0)/100*В1 =(-0,97) /100* 343310 = -3342 тыс. руб.

ΔП(ИО)= -(Ур. ИО1- Ур. ИО0)/100*В1 = -(-1,91)/100*343310 = 6566 тыс. руб.

ΔП(ПП)= ПП1-ПП0= 55 тыс. руб.

ΔП(ПУ)= -(ПУ1-ПУ0)= -105 тыс. руб.

ΔП(ПД)= ПД1-ПД0= -663 тыс. руб.

ΔП(ПР)= -(ПР1-ПР0)= -964 тыс. руб.

ΔП=5825,5-3341,8+6566,3+55-9-663-964= 7469 тыс. руб.

Аналогичным образом нами было рассчитано влияние факторов за 2017 г.

Таблица 5

Факторы, влияющие на прибыль до налогообложения ООО «Мастер Бобр» за 2016-2018 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Влияние факторов |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

Выручка (В) |

239489 |

343310 |

412296 |

103821 |

68986 |

5826 |

4519 |

|

Валовой доход (ВД) |

51101 |

69912 |

97470 |

18811 |

27558 |

||

|

Уровень валового дохода (Ур. ВД) |

21,34 |

20,36 |

23,64 |

-0,97 |

3,28 |

-3342 |

13510 |

|

Издержки обращения (ИО) |

37663 |

47424 |

68453 |

9761 |

21029 |

||

|

Уровень издержек обращения (Ур. ИО) |

15,73 |

13,81 |

16,60 |

-1,91 |

2,79 |

6566 |

-11499 |

|

Прибыль от продаж |

13438 |

22488 |

29017 |

9050 |

6529 |

||

|

Проценты к получению (ПП) |

158 |

213 |

108 |

55 |

-105 |

55 |

-105 |

|

Проценты к уплате (ПУ) |

989 |

998 |

1090 |

9 |

92 |

-9 |

-92 |

|

Прочие доходы (ПД) |

3145 |

2482 |

4296 |

-663 |

1814 |

-663 |

1814 |

|

Прочие расходы (ПР) |

1963 |

2927 |

2850 |

964 |

-77 |

-964 |

77 |

|

Прибыль до налогообложения |

13789 |

21258 |

29481 |

7469 |

8223 |

||

|

Уровень прибыли (рентабельность) |

5,76 |

6,19 |

7,15 |

0,43 |

0,96 |

||

Изменение выручки в 2017 и 2018 гг. положительно повлияло на сумму прибыли до налогообложения, их влияние составило в 2017 г. 5826 тыс. руб., а в 2018 г. 4519 тыс. руб. Себестоимость в 2018 г. значительно увеличилась, но не снизила размер прибыли, влияние валового дохода составило в 2017 г. -3342 тыс. руб. в 2018 г. 13510 тыс. руб.

Влияние издержек обращения в 2017 г. составило 6566 тыс. руб., а в 2018 году -11499 тыс. руб.

Прочие доходы в 2017 г. снизили сумму прибыли, а в 2018 г. увеличили на 1814 тыс. руб., а прочие расходы в 2017 г. снижали размер прибыли до налогообложения, а за 2018 г. их сокращение незначительно ее увеличило.

Таким образом, наибольшее влияние на сумму прибыли до налогообложения оказал валовой доход, то есть торговая наценка. Темп роста выручки был выше темпа роста себестоимости.

Следовательно, резервы роста прибыли предприятия — это сокращение расходов и увеличение доходов.

2.3. Оценка показателей доходности и рентабельности организации

Для того чтобы оценить эффективности работы компании ООО «Мастер Бобр», рассчитаем рентабельность ООО «Мастер Бобр» в таблице 6.

Таблица 6

Показатели рентабельности на ООО «Мастер Бобр» за 2016-2018 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

Прибыль от продаж, тыс. руб. |

13438 |

22488 |

29017 |

9050 |

6529 |

167,35 |

129,03 |

|

Прибыль до налогообложения, тыс.руб. |

13789 |

21258 |

29481 |

7469 |

8223 |

154,17 |

138,68 |

|

Чистая прибыль, тыс. руб. |

10999 |

18717 |

26782 |

7718 |

8065 |

170,17 |

143,09 |

|

Себестоимость продаж тыс. руб. |

188388 |

273398 |

314826 |

85010 |

41428 |

145,12 |

115,15 |

|

Выручка, тыс. руб. |

239489 |

343310 |

412296 |

103821 |

68986 |

143,35 |

120,09 |

|

61324 |

76819 |

101328 |

15495 |

24509 |

125,27 |

131,90 |

|

|

Среднегодовая стоимость капитала, тыс. руб. |

31715 |

42777 |

63523 |

11062 |

20746 |

134,88 |

148,50 |

|

Рентабельность продаж, % |

5,61 |

6,55 |

7,04 |

0,94 |

0,49 |

х |

х |

|

Рентабельность активов, % |

22,49 |

27,67 |

29,09 |

5,19 |

1,42 |

х |

х |

|

Рентабельность собственного капитала, % |

0,35 |

0,44 |

0,42 |

0,09 |

-0,02 |

х |

х |

Рентабельность рассчитывается в виде коэффициента, в общем виде демонстрирующего, сколько процентов прибыли извлекается из одного рубля ресурсов. Сопоставление показателей рентабельности за разные периоды дает возможность проанализировать динамику эффективности использования предприятиям тех средств и вложений, которыми оно обладает, способность ресурсов предприятия приносить прибыль. Рентабельность продаж показывает, какой доход был получен на один рубль оборота и какую долю занимает во всем обороте товаров.

В ООО «Мастер Бобр» рентабельность продаж с каждым годом увеличивается, за 2017 год она выросла на 0,94 п.п., и составляла 6,55 %, а в 2018 году на 0,49 п.п. и составила 7,04 %, что свидетельствует о повышении эффективности финансово-хозяйственной деятельности исследуемого предприятия. Специальных нормативов для рентабельности продаж нет. В целом коэффициент в пределах от 5 до 20 % говорит о том, что предприятие среднерентабельно. Увеличение рентабельности продаж говорит о повышении прибыльности деятельности. Однако в зависимости от причин такое улучшение может иметь разный оттенок. В данной ситуации в ООО «Мастер Бобр» темп ростам выручки опережает рост затрат, то такую тенденцию можно признать благоприятной. Значит, у компании получается сдерживать увеличение переменных затрат, возрастающих нелинейно в конкретной ситуации.

Рентабельность активов, показывающая доходность используемого имущества увеличилась за 2017 год на 5,19 п.п., а за 2018 год на 1,42 п.п.

Поскольку данный показатель имеет тенденцию к росту, это говорит о том, что ресурсы предприятия используются эффективно.

Рост рентабельности активов связан с положительной динамикой, что говорит о том, что происходит рост доходов организации, растут объемы продаж, сокращаются расходы и снижаются издержки. Рентабельность собственного капитала, характеризующая прибыльность используемых собственных средств увеличилась в 2017 году на 0,09 п.п., а в 2018 году уменьшилась на 0,02 п.п. по сравнению с 2017 годом. Рассмотрим при помощи факторного анализа за счет чего произошел рост рентабельности продаж в 2018 году.

∆ Р = Р1-Р0 = 7,04-6,55 = 0,49 %

а) за счет выручки:

∆ Р (∆В) = Р’ – Р0 = 5,45- 6,55 = -1,1%

б) прибыли от продаж:

∆Р(∆ПП) = Р1-Р’ = 7,04-5,45 = 1,59 %

Скорректированное значение рентабельности продаж:

Р’ = (ПП0/В1) * 100 % = (22488/412269)*100 = 5,45 %

Проверка: ∆ Р = ∆ Р (∆В) + ∆Р(∆ПП) = -1,1+1,59 = 0,49 %.

Таким образом, увеличение рентабельности от продаж произошло благодаря увеличению прибыли от продаж, а за изменение выручки ее снижало.

В целях анализ эффективности работы предприятия можно также сравнить темпы роста чистой прибыли, выручки и величины активов за период.

Рис. 7. Динамика основных показателей доходности ООО «Мастер Бобр» за 2016-2018 гг.

В идеале темп роста чистой прибыли должен быть больше темпа роста выручки, а темп роста выручки должен быть больше темпа роста активов. В данном случае у предприятия указанное соотношение в 2017 году полностью соблюдалось, а в 2018 году темп роста активов превысил темп роста выручки.

Рассмотрим распределение прибыли компании ООО «Мастер Бобр» в таблице 7.

Таблица 7

Распределение прибыли компании ООО «Мастер Бобр» за 2016-2018 гг.

|

Годы |

Изменение (+,-) |

Темп роста, % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1.Чистая прибыль, тыс. руб. |

10999 |

18717 |

26782 |

7718 |

8065 |

170,2 |

143,1 |

|

2. Распределение прибыли, тыс. руб. |

|||||||

|

- выплаты учредителям |

4191 |

7749 |

11760 |

3558 |

4011 |

184,9 |

151,8 |

|

- на материальное поощрение работников |

2942 |

3250 |

12369 |

308 |

9119 |

110,5 |

380,6 |

|

- нераспределенная прибыль |

3866 |

7718 |

2653 |

3852 |

-5065 |

199,6 |

34,4 |

|

3. Доля в распределяемой прибыли, % |

|||||||

|

- выплаты учредителям |

38,1 |

41,4 |

43,9 |

3,3 |

2,5 |

||

|

- на материальное поощрение работников |

26,7 |

17,4 |

46,2 |

-9,4 |

28,8 |

||

|

- нераспределенная прибыль |

35,2 |

41,2 |

9,9 |

6,1 |

-31,3 |

||

За рассматриваемые года в ООО «Мастер Бобр» улучшились финансовые результаты. Прибыль ООО «Мастер Бобр» увеличилась как в 2017 году, так и в 2018 году, что произошло в основном за счет увеличения выручки от продажи и прочих доходов. Показатели рентабельности также увеличиваются.

Как видно по данным таблицы 7, размер чистой прибыли предприятия увеличился в течение рассматриваемого периода, что является положительным фактором. Так в 2016 году она составила 10999 тыс. руб., в 2017 году выросла на 70,2 %, а в 2018 году выросла еще на 43,1 % и по результатам отчетного года составила 26782 тыс. руб.

Полученные доходы в данной организации направляются на:

1) выплаты учредителям, их размер вырос в 2017 году по сравнению с прошлым годом на 3558 тыс. руб. или на 84,9 %, а в 2018 году на 4011 тыс. руб. или на 51,8 %.

Темп роста указанного направления средств превышает темпы роста чистой прибыли организации, что является отрицательным фактором, поскольку это может говорить о том, что компания не заботится об инвестициях в развитие бизнеса, либо испытывает трудности с поиском направлений развития бизнеса.

2) на материальное поощрение работников.

В 2016 году их размер составлял 2942 тыс. руб., в 2017 году на 10,5 %больше, а в 2018 году вырос в 3,8 раза). Данный рост обусловлен внедрением сдельно-прогрессивной оплаты труда для сотрудников организации.

3) нераспределенная прибыль.

Размер нераспределенной прибыли предприятия в 2016 году составлял 3866 тыс. руб., в 2017 году почти в 2 раза больше, или 7718 тыс. руб., а в 2018 году сократился на 65,6 % и составил всего 2653 тыс. руб.

Данные, представленные в таблице 7, показывают, что наибольшая часть чистой прибыли на анализируемом предприятии направляется на выплаты учредителям организации, а именно 38,1 % в 2016 году, 41,4 % в 2017 году и 43,9 % в 2018 году.

При этом в 2018 году наибольшая доля в распределении чистой прибыли была использована для материального стимулирования работников – 46,2 % от чистой прибыли предприятия, хотя в предыдущих годах их доля составляла 26,7 % и 17,4 % соответственно в 2016 и 2017 годах. На накопление (нераспределенная прибыль) направлено в 2016 году 35,2 %, в 2017 году 41,2 %, а в 2018 году было выделено всего 9,9 %.

Процентное соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаток средств, которые направляются на накопление, сдерживает рост оборота, приводит к росту потребности в заемных средствах. Направление прибыли в фонд накопления увеличивает экономический потенциал организации, повышает платежеспособность и финансовую независимость предприятия, а также способствует росту объемов продаж без привлечения заемных источников.

В ООО «Мастер Бобр» большая часть прибыли направляется в фонд потребления и используется на выплаты материального поощрения работников.

Подводя итог, отметим, что изменение экономических результатов деятельности произошло при росте выручки (она увеличилась в 2018 году на 68986 тыс. руб.). В основном данный фактор явился предпосылкой для получения дополнительной суммы прибыли. В 2018 году был получен положительный результат, а именно рост прибыли.

Темп роста чистой прибыли составил в 2018 году 43,1 %, а значит, предприятие сможет реинвестировать или вложить в ценные бумаги для извлечения экономической выгоды больше прибыли по сравнению с прошлым 2017 годом, а значит, предприятие будет развиваться большими темпами.

Глава 3. О разработке мероприятий по совершенствованию использования прибыли на предприятии ООО «Мастер Бобр»

3.1. Определение основных проблем в управлении прибылью

Рассмотрев основные финансовые результаты компании ООО «Мастер Бобр» можно сделать вывод, что предприятие растет быстрыми темпами, прибыль и рентабельность увеличиваются с каждым годом, однако, стоит заметить, что в условиях жесткой конкуренции на рынке, а также постоянно изменяющихся условиях внешней среды, возможно снижение финансовых результатов и конкурентоспособности предприятия.

Для удержания прочных позиций на рынке компании ООО «Мастер Бобр» необходимы рациональные решения по совершенствованию управления прибылью.

Эффективная финансовая деятельность организации представляет собой результат грамотного, компетентного управления совокупностью производственно-хозяйственных факторов, которые непосредственно влияют на результаты финансово-хозяйственной деятельности организации.

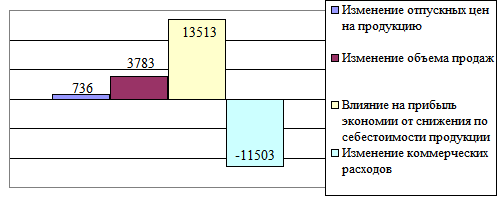

Основными резервами увеличения финансовых результатов и прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества услуг, реализация их на более выгодных рынках сбыта и т.д. Проведем факторный анализ прибыли от реализации ООО «Мастер Бобр».

Расчет общего изменения прибыли (Р) от продажи продукции:

Р = Р1 - Р0, (13)

где Р1 - прибыль отчетного года;

Р0 - прибыль базисного года.

Р за 2018 г. = 29017-22488 = 6529 тыс. руб.

Методика факторного анализа зависит от вида деятельности и объема доступной информации, для предприятия любого вида деятельности на основе отчета о финансовых результатах можно выделить следующие факторы:

- изменение цен на продукцию:

Р(цен)=(Выручка1-Выручка1/ Ip)*Р продаж0/ Выручка0

где Ip-индекс цен.

В 2018 г. индекс потребительских цен по непродовольственным товарам составил 102,8 %[1]

Р(цен) =(412296-412296/1,028)*22488/343310= 736 тыс. руб.

2. изменение физического объема продаж:

Р (количества) = (Выручка1/ Ip- Выручка0)* Р продаж0/ Выручка0

Р (количества) = (412296/1,028-343310)*22488/343310 =3783 тыс. руб.

3. изменение себестоимости продаж:

Р(С) = - (Уровень С1- Уровень С0)/100* Выручка1

Р(С) = - (76,36-79,64)/100*412296 = 13513 тыс. руб.

4. изменение издержек обращения (коммерческих расходов)

Р(КР)=-(Уровень КР1-Уровень КР0)100* Выручка1

Р(КР) = -(16,60-13,81)/100*412296= -11503 тыс. руб.

Р =736+3783+13513-11503 = 6529 тыс. руб.

Увеличение продаж обеспеченно преимущественно ростом валового дохода.

Рост цен незначительно увеличивает прибыль, и объем реализованной продукции оказал влияние на увеличение прибыли.

Только рост коммерческих расходов предприятия оказал отрицательное влияние на размер прибыли от продаж.

Рис. 8. Факторные влияния на прибыль от продаж ООО «Мастер Бобр» в 2018 году

Отметим, что наибольшее отрицательное влияние на изменение выручки оказало увеличение коммерческих расходов организации.

Рост коммерческих расходов связан с проведением рекламных акций и с повышением представительских расходов организации, которые были направлены как раз на расширение рынков сбыта и увеличение выручки.

За анализируемый период себестоимость деятельности уменьшилась, что положительно повлияло на прибыль.

Изменение данного показателя повлияло на увеличение в размере 13513 тыс. руб.

Увеличение отпускных цен также положительно сказалось на величине прибыли, а именно на 736 тыс. руб.

Увеличение объема продаж составило факторное влияние на сумму прибыли от продаж в размере 3783 тыс. руб.

Таким образом, можно сделать вывод, что для повышения эффективности деятельности предприятия необходимо особое внимание уделить ценовой политике.

3.2. Разработка путей совершенствования

Основные управленческие решения представлены на рисунке 9.

Увеличение финансовых результатов

Реклама

Повышение цен

Мотивация сотрудников

Расширение деятельности

Рис. 9. Блок-схема увеличения финансовых результатов ООО «Мастер Бобр»

1. Увеличение цен. Кажется, что данный способ повышения рентабельности продаж фирмы является, по сути, самым простым. Повышая цены, мы автоматически получаем большую прибыль. Однако не все так просто, и повышать цены на предприятии ООО «Мастер Бобр», также, как и в любой другой организации, осуществляющей реализацию товаров или продажу услуг, нужно максимально постепенно и аккуратно.

2. Продвижение, реклама, маркетинг. После того, как будет выяснена что причина снижения рентабельности продаж кроется в падении объемов реализации товаров, то предпринимателю стоит больший акцент в работе сделать на маркетинг и продвижение.

Различных вариантов для рекламы товаров, на бесплатной основе или за небольшую стоимость сегодня существует достаточно, и каждый бизнесмен сможет выбрать наиболее подходящий. Это может быть также введение бонусной программы, скидки клиентам – все это позволит увеличивать общий чек покупок и привлекать все новых покупателей.

Для данного направления ООО «Мастер Бобр» предлагается расширить спектр услуг за счет:

- создания собственного Интернет-сайта, с постоянно обновляющейся информацией, которая будет создаваться, и обслуживаться собственной службой программного обеспечения;

- создание группы в социальных сетях;

- проведение активной рекламной политики в сети Интернет, а также в СМИ.

Таким образом, ООО «Мастер Бобр» необходимо использовать не только эффективный метод продаж, но и предоставлять широкий комплекс дополнительных услуг, которые должен постоянно расширяться и обновляться, так как в конечном итоге это приводит к совершенствованию обслуживания и повышению эффективности хозяйственной деятельности исследуемого предприятия.

3. Мотивация работников. Любой предприниматель, заинтересованный в увеличении рентабельности продаж, должен постараться мотивировать своих сотрудников продавать больше, чтобы общее количество позиций увеличивалось, чтобы работники старались максимально выполнить план продаж за месяц.

Не исключены также и премии за выполнение плана – все это должным образом мотивирует персонал ООО «Мастер Бобр» продавать активнее и приносить компании дополнительную прибыль.

4. Расширение области деятельности предприятия. Данная мера позволит предприятию не только повысить уровень рентабельности деятельности, но и позволит эффективно использовать накопленные финансовые ресурсы организации. Отметим, что данная рекомендация является приоритетным направлением анализируемого предприятия. В расширение деятельности ООО «Мастер Бобр» стоит отнести:

- дизайнерские услуги;

- услуги по установке натяжных потолков с фотопечатью;

- услуги по установке декоративных натяжных потолков:

- услуги косметического и евроремонта «под ключ».

Для оценки альтернатив управленческих решений используем метод экспертных оценок с участием директора ООО «Мастер Бобр», главного инженера и начальника производственного отдела. Оценки по альтернативам выставлены по шкале от 0 до 10: 0 – альтернатива не отвечает критерию, 10 – альтернатива полностью ему отвечает (таблица 8).

А - Увеличение цен.

Б – Маркетинг и рекламное продвижение.

В – Расширение деятельности компании.

Г – Совершенствование мотивации и стимулирования персонала.

Таблица 8

Оценка альтернатив управленческих по системе взвешенных критериев

|

Критерии |

Вес критерия |

Оценки альтернативных вариантов |

|||||||

|

А |

Б |

В |

Г |

||||||

|

Неизменность или сокращение числа конкурентов |

0,12 |

10 / 1,2 |

10 / 1,2 |

10 / 1,2 |

0 / 0,0 |

||||

|

Использование инноваций |

0,16 |

0 / 0,0 |

10 / 1,6 |

10 / 1,6 |

0 / 0,0 |

||||

|

Активный спрос на работы и услуги |

0,20 |

10 / 2,0 |

10 / 2,0 |

10 / 2,0 |

0 / 0,0 |

||||

|

Использование имеющихся транспортных средств и производственных площадей |

0,12 |

10 / 1,2 |

10 / 1,2 |

10 / 1,2 |

10 / 1,2 |

||||

|

Бюджет реализации стратегии не больше 2 млн. руб. |

0,13 |

10 / 1,3 |

10 / 1,3 |

10 / 1,3 |

10 / 1,3 |

||||

|

Улучшение качества работ |

0,17 |

0 / 0,0 |

10 / 1,7 |

10 / 1,7 |

10 / 1,7 |

||||

|

Риск, связанный с нарушением сроков выполнения договорных обязательств перед заказчиками |

0,10 |

1 / 0,1 |

0 / 0,0 |

1 / 0,1 |

1 / 0,1 |

||||

|

Итого |

1,00 |

41 / 5,8 |

60 / 9,0 |

60 / 9,1 |

31 / 4,3 |

||||

Анализ показал, что наилучшей по методу взвешенных критериев является альтернатива В – расширение деятельности компании.

3.3. Оценка экономической эффективности принимаемого решения

Для реализации выбрано управленческое решение, которое заключается в расширении производственной деятельности предприятия.

Для внедрения новых направлений деятельности предприятию необходимо провести тренинги для обучения персонала.

Затраты на проведения данного мероприятия составят (22 800 тыс. руб. – оплата тренинга (4 дня)); увеличение заработной платы сотрудникам в связи с увеличением выполняемых функций – 12%.

Расходы на внедрение данного проекта реализуем за счет собственных денежных средств предприятия.

Темп прироста объема продаж и выручки, рассчитаем по методике Стояновой Е.С., то есть он ограничивается уровнем рентабельности активов. Отношение чистой прибыли к активу ООО «Мастер Бобр» в 2018 г. равно: 26782 тыс. руб. / 113569 тыс. руб. * 100 % = 23,6 %.

Таким образом, на 23,6 % у нас увеличиваются и актив, и пассив, а это в соответствии с главнейшими принцами финансового прогнозирования, может дать те же 23,6 % прироста выручки. В 2018 г. выручка ООО «Мастер Бобр» составляла 412296 тыс. руб. В 2019 г. планируется увеличение выручки на 97302 тыс. руб., или на 23,6 % до 509598 тыс. руб.

Переменные затраты увеличатся в составе себестоимости продукции на те же 23,6 %, в ООО «Мастер Бобр» они составили в 2018 году 248520 тыс. руб., таким образом, составят в 2019 году = 248520 + 58651 = 307171 тыс. руб. Постоянные затраты не изменяются: 66306 тыс. руб.

Однако при проведении предложенных нами мероприятий они вырастут на 23 тыс. руб. + 2606 тыс. руб. (12 % от фонда оплаты труда).

Таким образом, себестоимость в ООО «Мастер Бобр» за 2019 год составит: 307171+66306+23+2606 = 376106 тыс. руб., что на 19,5 % выше, чем расходы 2018 года. В таблице 9 представим прогнозный отчет о финансовых результатах ООО «Мастер Бобр».

Таким образом, в прогнозном году увеличить чистую прибыль планируется на 25620 тыс. руб., т. е. плановое увеличение по сравнению с 2018 годом составит 95,66 %.

Положительное влияние на рост чистой прибыли в первую очередь оказывает более высокий прирост выручки от продаж по сравнению с ростом себестоимости.

Таблица 9

Прогнозный отчет о финансовых результатах предприятия

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

|

2017 |

2018 |

Прогноз |

2018/ 2017 |

Прогноз/ 2018 |

2018/ 2017 |

Прогноз/ 2018 |

|

|

Выручка |

343310 |

412296 |

509598 |

68986 |

97302 |

120,09 |

123,60 |

|

Себестоимость продаж |

273398 |

314826 |

376106 |

41428 |

61280 |

115,15 |

119,46 |

|

Валовая прибыль |

69912 |

97470 |

133492 |

27558 |

36022 |

139,42 |

136,96 |

|

Коммерческие расходы |

47424 |

68453 |

68453 |

21029 |

0 |

144,34 |

100,00 |

|

Прибыль (убыток) от продаж |

22488 |

29017 |

65039 |

6529 |

36022 |

129,03 |

В 2,2 раза |

|

Проценты к получению |

213 |

108 |

108 |

-105 |

0 |

50,7 |

100,00 |

|

Проценты к уплате |

998 |

1090 |

1090 |

92 |

0 |

109,22 |

100,00 |

|

Прочие доходы |

2482 |

4296 |

4296 |

1814 |

0 |

173,09 |

100,00 |

|

Прочие расходы |

2927 |

2850 |

2850 |

-77 |

0 |

97,37 |

100,00 |

|

Прибыль (убыток) до налогообложения |

21258 |

29481 |

65503 |

8223 |

36022 |

138,68 |

В 2,2 раза |

|

Текущий налог на прибыль |

79 |

274 |

13101 |

195 |

12827 |

В 3 раза |

В 48 раз |

|

Изменение отложенных налоговых обязательств |

2462 |

2425 |

0 |

-346 |

-2425 |

98,5 |

0,00 |

|

Чистая прибыль |

18717 |

26782 |

52402 |

8065 |

25620 |

143,09 |

195,66 |

Следовательно, при расширении деятельности предприятия можно отметить увеличение чистой прибыли предприятия.

Для оценки эффективности деятельности предприятия рассмотрим показатели рентабельности.

Таблица 10

Анализ рентабельности продаж с учетом прогнозного года

|

Показатели |

Годы |

Изменение (+,-) |

|||

|

2017 |

2018 |

Прогноз |

2018/ 2017 |

Прогноз/ 2018 |

|

|

Рентабельность продаж |

6,55 |

7,04 |

12,76 |

0,49 |

5,72 |

Рентабельность продаж отображает долю прибыли в выручке организации.

Так, значение данного показателя за анализированный период увеличилось, что свидетельствует о повышении эффективности деятельности предприятия и наличие положительного финансового результата в прогнозном году.

Рентабельность продаж за период увеличилась на 5,72 пункта.

Таким образом, внедрение принятие предложенного управленческого решения положительно повлияет на финансовое состояние предприятия и эффективность его деятельности.

Подводя итог, отметим, что в ходе анализа финансового состояния была отмечена положительная динамика по показателям рентабельности.

Таким образом, предприятием было актуализировано открытие нового направления деятельности.

Затраты на проведения данного мероприятия составят (22 800 тыс. руб. – оплата тренинга (4 дня)); увеличение заработной платы сотрудникам в связи с увеличением выполняемых функций – 12%. В результате расширения деятельности выручка предприятия предварительно увеличится на 23,6%.

Заключение

Проведенное исследование позволяет сделать следующие выводы.

Важнейшей целью любой коммерческой деятельности в условиях рыночной экономики является извлечение прибыли – положительного финансового результата, который формируется на основе доходов и расходов. Финансовый результат – это резюмирующий показатель анализа и оценки эффективности деятельности организации.

Итоговым финансовым результатом деятельности предприятия является его прибыль или убыток, которая представляет собой разницу между доходами и расходами. Если эта разница положительна, то организация получает прибыль, если отрицательна – образуется убыток. По экономическому содержанию прибыль делится на бухгалтерскую и экономическую.

Экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала, либо по данным ликвидационных балансов на начало и конец отчетного периода.

Гораздо более обоснованным и реалистичным представляется бухгалтерский подход к определению прибыли. Исчисленную таким образом прибыль называют бухгалтерской.

Таким образом, прибыль – это часть выручки, которая остается после возмещения всех затрат на производственную, коммерческую, финансовую и инвестиционную деятельность организации, а также является основной характеристикой эффективности деятельности. Основными методами анализа финансовых результатов являются горизонтальный, вертикальный анализ, анализ коэффициентов рентабельности, факторный анализ.

Для второй главы было выбрано предприятие ООО «Мастер Бобр».

Проанализировав технико – экономические показатели ООО «Мастер Бобр», можно отметить следующее.

Выручка от продажи услуг на ООО «Мастер Бобр» за анализируемые периоды увеличивается в 2017 году на 103821 тыс. руб. или на 43,35 % по сравнению с 2016 годом, а в 2018 году на 68986 тыс. руб. или на 20,09 % по сравнению с 2017 годом и составила 412296 тыс. руб.

Себестоимость продаж в ООО «Мастер Бобр» в течение анализируемого периода увеличивается в 2017 год на 85010 тыс. руб. или на 45,12 % по сравнению с 2016 годом, а в 2018 году на 41428 тыс. руб. или на 15,15 % по сравнению с 2017 годом и составила 314826 тыс. руб.

Поскольку темпы роста выручки опережали темпы роста себестоимости, валовая прибыль ООО «Мастер Бобр» в 2017 год по сравнению с 2016 годом увеличилась на 18811 тыс. руб. или на 36,81 %, а в 2018 году по сравнению с 2017 годом на 27558 тыс. руб. или на 39,42 % и составила в 2018 году 97470 тыс. руб.

Размер коммерческих расходов ООО «Мастер Бобр» вырос в 2017 году на 9761 тыс. руб. или на 25,92 % по сравнению 2016 годом, а в 2018 году составил 68453 тыс. руб., что выше показателя предыдущего года на 21029 тыс. руб. или на 44,34 %. Рост коммерческих расходов связан с проведением рекламных акций и с повышением представительских расходов организации.

Для совершенствования деятельности компании были предложены следующие управленческие решения:

1. Увеличение цен.

2. Маркетинг и рекламное продвижение.

3. Расширение деятельности компании.

4. Совершенствование мотивации и стимулирования персонала.

Оценка альтернатив управленческих по системе взвешенных критериев показала, что наилучшим является принятие управленческого решения, заключающееся в расширении деятельности компании. К дополнительным услугам, расширяющим производственную деятельность ООО «Мастер Бобр» стоит отнести:

- дизайнерские услуги;

- услуги по установке натяжных потолков с фотопечатью;

- услуги по установке декоративных натяжных потолков:

- услуги косметического и евроремонта «под ключ».

Благодаря принятию этого решения, в 2019 году увеличить чистую прибыль планируется на 25620 тыс. руб., т. е. плановое увеличение по сравнению с 2018 годом составит 95,66 %.

Положительное влияние на рост чистой прибыли в первую очередь будет оказывать более высокий прирост выручки от продаж по сравнению с ростом себестоимости.

СПИСОК ИСПОЛЬЗОВАННой литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ. – М.: Издательская группа НОРМА – ИНФРА - М, 2017. – 512 с.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации. [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант Плюс».(дата обращения 15.09.2018).

- Абрютина М.С. «Экономический анализ торговой деятельности». Учебник: Дело и сервис. 2000. – 512 с.

- Бланк И. А. Основы финансового менеджмента. В 2-х томах / И.А. Бланк. – М.: Омега-Л, 2013. – 1330 с.

- Братухина О.А. Финансовый менеджмент: учебное пособие для среднего профессионального образования / О. А. Братухина. - М.: КноРус, 2016. - 238 с.

- Дроздов О.А. Анализ финансовых результатов деятельности предприятия / О.А. Дроздов // Международный журнал экспериментального образования. – 2014. – №11. – С. 6-11.

- Еланцев С.В. Управление доходами, расходами и прибыль корпорации [Электронный ресурс]. 2015. № 1. Режим доступа: http://shgpi.edu.ru/files/nauka/vestnik/2015/2015-1-21.pdf (дата обращения: 15.09.2019).

- Жарылгасова Б.Т. Анализ финансовой отчетности / Б.Т. Жарылгасова, А.Е. Суглобов: М.: КноРус, 2014. - 309 с.

- Жилкина, А. Н. Финансовый анализ: учебник и практикум для прикладного бакалавриата / А. Н. Жилкина. — М.: Издательство Юрайт, 2016. — 285 с.

- Ильина Т.В. Прибыль и рентабельности предприятия – основные аспекты // Вестник современных исследований. 2017. № 1-2 (4). С. 45.

- Кравченко Л.И. «Анализ хозяйственной деятельности в торговле» 8-е изд., испр. и доп. — М.: Новое знание, 2005. — 512 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. – М.: ТК Велби, Изд-во Проспект, 2015. – 424с.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. – 4-е изд., перераб. и доп. – М.: Проспект, 2016. - 1104 с.

- Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская [и др.]. – М.: ТК Велби, Изд-во Проспект, 2015. - 360 с.

- Коротков А.И. Основные мероприятия по максимизации прибыли в современных условиях хозяйствования / А.И. Коротков // Инновационная наука. – 2015. - № 5-1. – С. 140-143.

- Краснянская И.А. Прибыль предприятия, ее формирование и пути увеличения / И.А. Краснянская // Актуальные вопросы экономических наук. – 2016. - № 51. – С 56-67.

- Ластовка И.В. Основные источники резервов увеличения прибыли организации / Ластовка И.В., Аркания М.В., Мепория Г.Г. // Управленческое консультирование. – 2015. - № 8 (80). – С. 98-104.

- Лукасевич И. Финансовый менеджмент: учебник / И. Лукасевич. – М.: Национальное образование, 2013. – 768 с.

- Лютова М.Н. Анализ прибыли и рентабельности предприятия / Лютова М.Н., Коновалова Н.О. // Актуальные вопросы экономических наук. – 2016. - № 50-2. – С. 110-116.

- Мельник А.Н. Комплексный анализ влияния различных факторов на прибыль предприятия / А.Н. Мельник, А.Н. Дырдонова // Экономический анализ: теория и практика. – 2015. – № 48 (255). – С. 3-9.

- Мироседи С.А. Факторы и резервы увеличения прибыли предприятия / Мироседи С.А., Веремеева Ю.С. // Символ науки. – 2016. - № 5-1. – С. 161-168.

- Пасько Ю.С. Понятие прибыли и ее значение для пользователей отчетности / Феофилова Т.Ю., Пасько Ю.С. // Теория и практика сервиса: экономика, социальная сфера, технологии. – 2015. - № 3 (25). – С. 38-42.

- Прудников А.Г. Факторный анализ финансовых результатов деятельности сельскохозяйственных товаропроизводителей [Электронный ресурс]. http://ej.kubagro.ru/2015/08/pdf/76.pdf (дата обращения: 10.09.2019).

- Савицкая Г.В. Методика комплексного экономического анализа хозяйственной деятельности / Г.В. Савицкая. – М. : ИНФРА-М, 2016. - 432 с.

- Соломатин А.Н. Экономика, анализ и планирование на предприятии торговли СПб.: 2009. - 560 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник-практикум в 2 Ч. / О.А. Толпегина, Н.А. Толпегина. – М.: Юрайт, 2016. - 672 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2016. - 208 с.

- Шигаев А.И. Анализ эффективности исполнения стратегии на основе методики факторного анализа прибыли от продаж в условиях калькулирования полной себестоимости / А.И. Шигаев // Экономический анализ: теория и практика. – 2016. – №16(223).

- Шимко П.Д. Международный финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. - Люберцы: Юрайт, 2016. - 493 c.

- Экономика предприятия. Тесты, задачи, ситуации: Учебное пособие / Под ред. В.Я. Горфинкеля, Б.Н. Чернышева. - М.: ЮНИТИ, 2015. - 335 c.

Приложение А

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Мастер Бобр» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Работы столярные и плотничные |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной |

||||||||||||||

|

ответственностью/ частная собственность |

|||||||||||||||

|

Единица измерения: (тыс. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||

|

Пояснения |

Наименование показателя |

2018 г |

2017 г |

2016 г. |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

55529 |

39824 |

29681 |

|

|

ИТОГО по разделу I |

55529 |

39824 |

29681 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

41314 |

29208 |

28796 |

|

|

В том числе: материалы |

39879 |

27859 |

26749 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1435 |

1349 |

2047 |

|

|

Дебиторская задолженность |

4474 |

7747 |

2699 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

0 |

|

|

Денежные средства и денежные эквиваленты |

11 |

40 |

148 |

|

|

Прочие оборотные активы |

||||

|

ИТОГО по разделу II |

45799 |

36995 |

31643 |

|

|

БАЛАНС |

101328 |

76819 |

61324 |

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||

|

Пояснения |

Наименование показателя |

2018 г |

2017 г |

2016 г. |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

30000 |

30000 |

30000 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

33523 |

12777 |

1715 |

|

|

ИТОГО по разделу III |

63523 |

42777 |

31715 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

- |

- |

- |

|

|

Прочие обязательства |

- |

- |

- |

|

|

ИТОГО по разделу IV |

- |

- |

- |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

37805 |

725415 |

29609 |

|

|

Кредиторская задолженность |

37805 |

725415 |

29609 |

|

|

ИТОГО по разделу V |

37805 |

725415 |

29609 |

|

|

БАЛАНС |

101328 |

768192 |

61324 |

|

Руководитель |

||

|

(подпись) |

|

“ |

28 |

” |

февраля |

20 |

19 |

г. |

Приложение Б

Отчет о финансовых результатах

|

за |

20 |

18 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

|||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Мастер Бобр» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Работы столярные и плотничные |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО/частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||

|

Выручка 5 |

412296 |

343310 |

|||||||||||||

|

Себестоимость продаж |

( |

314826 |

) |

( |

273398 |

) |

|||||||||

|

Валовая прибыль (убыток) |

97470 |

69912 |

|||||||||||||

|

Коммерческие расходы |

( |

68453 |

) |

( |

47424 |

) |

|||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

29017 |

22488 |

|||||||||||||

|