Распределение и использование прибыли как источник экономического роста предприятий (ООО "СИТИМАКС")

Содержание:

Введение

Формирование рыночных взаимоотношений требует осуществления новой экономической политики, усиления и воздействия на ускорение социально-экономического формирования Российской Федерации, увеличения эффективности производства и укрепления финансов государства.

Важную роль в обеспечении многосторонней интенсификации производства и увеличении его эффективности принадлежность к прибыли. Как источник промышленного и общественного развития, результаты занимают ведущее место в обеспечении самофинансирования фирм и объединений, которые во многом определяются тем, в какой степени доходы превышают расходы.

Прибыль является объективно экономической категорией товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается увеличением значимости заработка в системе показателей финансовых характеристик предпринимательской деятельности. Помимо результатов - реальная налоговая база и, как правило, источник оплаты налогов.

Многоаспектное значение прибыли возрастает с переходом экономики страны на основе рыночной экономики. Проблема в том, что у фирмы закономерности владения, финансовая независимость, право определять, в каком порядке, и в каком размере направлять доход, который осталась уже после уплаты налогов и иных неотъемлемых платежей и вычетов.

Актуальность выбранной темы обусловлена тем, что в условиях рыночных условий компания должна стремиться к максимизации прибыли, то есть к тому, что этот объем, который позволил бы компании не только сохранить позиции на рынке в качестве одного из своих продуктов, но и обеспечивать динамичное развитие своего производства в условиях конкуренции.

Поэтому каждая компания перед началом производства определяет, какую прибыль, какой доход вы можете получить. Следовательно, прибыль является основной целью деятельности, конечным результатом.

Целью курсовой работы является изучение оптимизации формирования и использования прибыли предприятия.

Для достижения цели необходимо решить ряд поставленных

задач:

-рассмотреть теоретические аспекты оптимизации, формирования и использования прибыли предприятия;

-проанализировать формирования и использования прибыли на примере ООО "СИТИМАКС";

-выявить оптимизацию прибыли ООО "Ситимакс";

-определить совершенствование по оптимизации прибыли ООО "Ситимакс".

Объектом исследования является ООО "Ситимакс" и ее социально - экономические процессы, связанные с формированием и использованием прибыли.

Предметом исследования является прибыль - как основа предпринимательской деятельности.

Структура работы: Работа состоит из введения, двух глав с под главами, заключения и списка используемых источников.

Глава 1. Теоретические аспекты формирования и использования прибыли предприятия

1.1 Понятие прибыли и особенность ее формирования в современных условиях

В основе рыночного механизма лежат экономические показатели, которые необходимы для планирования и объективной оценки производственно-хозяйственной деятельности компаний, подготовки кадров и использования специальных средств, для сбалансирования затрат и выгод на отдельных этапах репродуктивного процесса.

Прибыль играет огромную роль в стимулировании развития производства. Но из-за каких-то обстоятельств или бездействия (невыполнение договорных обязательств, незнание руководящих документов, регулирующих финансовую работу предприятия) предприятие может нести потери. Прибыль - общий показатель, который свидетельствует об эффективности производства, о хорошем финансовом положении.

Финансовое положение предприятий - это функция его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использование финансовых ресурсов и денежных средств, осуществление обязательств власти и другими организациями. Увеличение прибыли формирует экономическую основу с целью проведения расширенного воспроизводства предприятия и условий социальных и материальных потребностей учредителей и сотрудников.

Прибыль - денежное выражение большей части денежных сбережений, генерируемых компаниями любой формы собственности.

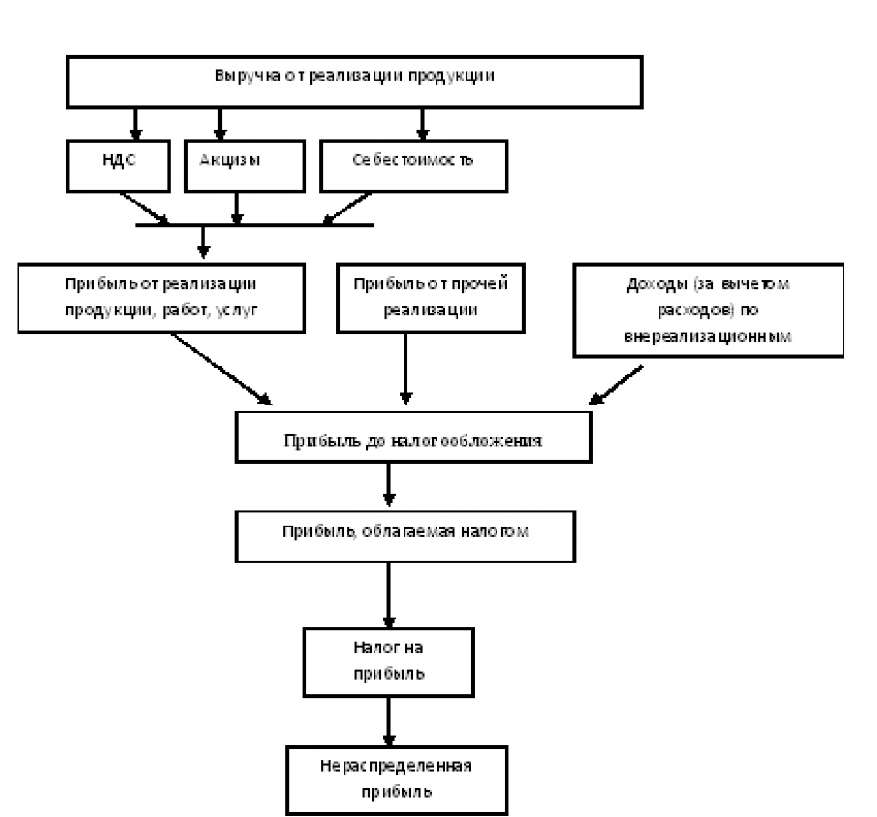

Основой для формирования прибыли считается принятая для всех организаций, независимо от формы собственности, единая модель (рис.1).

Прибыль, учитывающая все итоги производственно- хозяйственной работы компании, называется прибылью до налогообложения. Она включает в себя итоги от реализации товаров (работ, услуг), доход от прочей выручки, доход от внереализационных операций, уменьшенную на сумму расходов согласно данным видам деятельности.

После формирования прибыли организация проводит оплату налогов и прибыль, оставшаяся в распоряжении компании, а именно после уплаты налогов называется чистой прибылью.

Рисунок 1. Схема формирования прибыли хозяйствующего субъекта

Чистая прибыль - это разница между прибылью вплоть до налогообложения и налоговыми платежами. Прибылью компании следует распоряжаться согласно собственному желанию, к примеру, определенно на производственное развитие, социальное развитие, поощрение сотрудников, нераспределенная прибыль, которая осталась на балансе компании, ориентируется на прибавление собственного капитала компании и выделено в уставной резервный фонд с целью чрезвычайных потерь, убытков, накопительный фонд - формирования средств в целях производственного формирования, фонд потребления - средства на премирование сотрудников и т. д.

Главные показатели прибыли, которые используются для оценки производственно-хозяйственной деятельности: балансовая

прибыль, прибыль от продажи товаров, валовая прибыль, налогооблагаемая прибыль, прибыль, которая остается на балансе предприятия или чистая прибыль.

Различные стороны в производстве, продажах, закупках и финансовой работы, получают абсолютную валютную оценку в финансовых результатах показателей системы. В целом, основные показатели экономических итогов деятельности компании представлены в отчете о прибылях и убытках. Главные показатели финансовых результатов предприятия показаны в форме № 2 годовой и квартальной финансовой отчетности. К ним принадлежат: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения чистая прибыль (убыток) отчетного периода.

Основная цель получения прибыли в современной экономике - отражение эффективности в производстве и маркетинге компании. Это связано с тем, что величина прибыли должна отражать индивидуальные затраты, которые связанны с производством и реализацией его продукции и действующие в виде затрат на социально необходимые затраты, косвенным выражением которых должна быть цена на продукт. Увеличение прибыли в условиях устойчивости оптовых цен свидетельствует о понижении персональных затрат предприятия на производство и продажу продукции.

Тенденция роста доходов определяет потенциал роста компании - повышение уровня ее деятельности, что создает экономическую базу для самофинансирования расширенного воспроизводства, решения проблем, социальных и материальных потребностей трудового коллектива.

Она позволяет осуществлять инвестиции в производство (с целью его расширения и обновления), инновации, решать социальные проблемы в компании, финансировать деятельность по научно- техническому развитию. Кроме того, прибыль считается главным фактором в анализе потенциальным инвестором вероятностей, служит коэффициентом эффективного использования источников, то есть, что нужно для оценки работы предприятия и ее потенциал в будущем.

Прибыль считается одним из источников возникновения бюджетов различных уровней. Она идет в бюджеты, налоги и другие доходы, вместе с доходами используется для финансирования и удовлетворения общих общественных потребностей, обеспечения реализации государственных функций, государственных инвестиций, социальных и других программ, участвует в формировании бюджета, благотворительных фондов. Прибыль также является частью обязательств компании перед бюджетом, банками и другими компаниями и организациями.

Для того чтобы, обработать результаты, необходимо выявить механизм ее формирования, установить влияние и долю любого фактора ее роста или понижения.

Факторы, которые влияют на прибыль, можно классифицировать по различным критериям (Рис. 2). [15, С. 201]

Рисунок 2. Экономические факторы, влияющие на величину прибыли

Огромные факторы, которые показывают объем производственных средств, их расходования по времени (перемена длительности рабочего дня, показатель сменности оборудования и т.д.) и непроизводственное расходование ресурсов (расходы материалов на брак, потери вследствие отходов). К усиленным относятся факторы, отражающие рентабельность применения ресурсов или способствующие (например, увеличению квалификации персонала, эффективность оборудования, внедрение передовых технологий).

Основным фактором, оказывающим воздействие на величину дохода от реализации, является преобразование объемов производства и реализации. Снижение объемов производства при экономических требованиях, никак не считая ряда конфликтующих условий, такие как увеличение стоимости, неминуемо приведет к уменьшению дохода. По этой причине вывод вытекает из необходимости принятия срочных мер согласно обеспечению роста объемов производства на основе технического возобновления и увеличения эффективности производства.

Главным фактором, который оказывает влияние на объем прибыли от реализации, это размера объемов производства и продажи. Снижение объемов производства при экономических условиях, не считая ряда конфликтующих факторов, таких как рост цен, неизбежно приведет к снижению прибыли. Поэтому вывод вытекает из необходимости принятия срочных мер по обеспечению роста объемов производства на основе технического обновления и повышения эффективности производства.

При осуществлении производственной деятельности компании, связанной с производством, распределением продукции и результатов, данные факторы стоят в близком взаимодействии и зависимости.

Так мы можем сделать вывод, что одни и те же части производственного процесса, средства труда, предметы труда и труд, рассмотрим, с одной стороны, как главные факторы повышение объема промышленных товаров, а с другой - как ключевые начальные факторы, устанавливающие издержки производства. [16, С. 31]

Таким образом, приобретенные результаты играют немаловажную роль в стимулировании последующего увеличения эффективности производства, укреплении материальной заинтересованности работников в достижении высоких показателей работы компании. Последующее усиление распределительной и стимулирующей роли прибыли связано с усовершенствованием механизма её распределения.

Но прибыль нельзя рассматривать как индивидуальный и публичный показатель рентабельности производства. Если скорость роста стоимостных параметров превосходят темпы роста изготовление определенных видов продукции, в естественном выражении, наблюдается снижение эффективности применения производственных ресурсов на единицу полезного эффекта. Это выражается в увеличении материального потребления, трудоемкости, зарплатоемкости, фондоемкости и, в конечном итоге, стоимости единицы для конкретных видов продукции в физических измерениях. Что результаты не в полной мере отражают изменение объема и эффективности основных средств и оборотного капитала. Дополнительная прибыль можно получить, увеличив производственные активы и снизив их эффективность.

На изменение финансового результата за определенный период времени влияет множество различных факторов. Многообразие факторов, влияющих на результаты, необходимо для их классификации, что в то же время важно для установления основных направлений поиска запасов, увеличения эффективности хозяйствования.

Факторы, которые влияют на прибыль, можно классифицировать по разным критериям. Есть внешние и внутренние факторы. Внутренние факторы пребывают в зависимости от деятельности компании и характеризуют разнообразные аспекты работы данной категории. Внешние факторы - это факторы, которые никак не находятся в зависимости от работы компании, однако некоторые из них могут иметь значительное влияние на увеличение прибыли и рентабельности производства. Так внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы в основном связаны с коммерческой, экологической, претензионной и другими подобными видами деятельности предприятий и производственными факторами, что отражает наличие и использование основных частей производственного процесса, участвующих в формировании прибыли, средств труда, объектов труда и самой работы. [17, С. 111]

Для каждого из этих элементов выделяют группы экстенсивных и интенсивных факторов. Обширные факторы, отображающие объем производственных ресурсов (к примеру, изменения численности работников, стоимости основных фондов), время работы (перемена рабочего времени, сменности и коэффициент оборудования и т. д.) и непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным принадлежат факторы, которые отражают продуктивность применения ресурсов или способствующие (например, повышение квалификации персонала, производительность оборудования, внедрение передовых технологий).

При осуществлении производственной деятельности компании, связанной с производством, распределением продукции и получением прибыли, данные факторы находятся в тесной связи и зависимости. Первоначальные факторы производства оказывают влияние на прибыль за счет системы общих факторных показателей наиболее высокого режима. Подобные характеристики отражают, с одной стороны, масштабы и эффективность их потребляемых частей, которые участвуют в установлении себестоимости.

Следовательно, мы можем сделать вывод, что одни и те же части производственного процесса, средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные факторы повышения объема промышленной продукции, а с другой - как первичные факторы, которые определяют издержки производства. [8, С. 64]

Поскольку прибыль - это разница между объемом производства и его стоимости, ее размер и темпы роста зависят от трех первичных факторов производства, которые действуют на прибыль через систему показателей объема промышленного продукта и издержек производства.

1.2 Процесс распределения и использования прибыли на предприятие

Распределение и использование прибыли является важным экономическим процессом, обеспечивающим как комплексные требования к бизнесу, так и получение доходов для государства.

Механизм распределения прибыли должен быть разработан таким образом, чтобы повысить эффективность производства, способствовать росту новых форм управления.

В зависимости от объективных условий общественного производства на различных стадиях развития отечественной экономики система распределения дохода менялась и совершенствовалась. Одной из ключевых проблем с распределением дохода как вплоть до перехода к рыночным взаимоотношениям, так и в плане их формирования является оптимальное соотношение доли накопленных доходов бюджета, остающихся в распоряжении фирмы.

С развитием рыночных отношений компания имеет право использовать результаты по своему усмотрению, кроме части, подлежащей обязательным вычетам, налогообложению и другим направлениям в соответствии с законом. [15, С. 403]

Таким образом, существует необходимость в четкой системе распределения прибыли, особенно на этапе до формирования чистой прибыли (которая остается в распоряжении компании).

Экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Целью распределения является налогооблагаемый доход для компании. Под его распределением представлены результаты в бюджете и в статьях для использования в компании. Нормативное распределение прибыли регулируется в части, поступающей в бюджеты разных уровней в виде налогов и других обязательных платежей.

Определение методических рекомендаций по расходу прибыли, которая осталась в распоряжении общества, структура ее использования является ответственностью общества.

Доходы, получаемые компанией в результате производственно-хозяйственной и финансовой деятельности, распределяются между государством и компаниями как один хозяйствующий субъект.

Доходы, которые накапливаются в соответствующих бюджетах (в настоящее время в местных бюджетах) в виде подоходного налога, исчисление и уплата которого в бюджет определяется законодательством и ставка которого могут быть произвольно изменены.

Прибыль, остающаяся в распоряжении компании после уплаты налогов, никак не должна занижать ее заинтересованность в росте производства и влиянии производственно-хозяйственной деятельности.

Распределение прибыли компании, необходимо учитывать основные принципы распределения, которые могут быть сформулированы следующим образом:

Вид распределения прибыли определяет множественные существенные аспекты деятельности компании, влияющие на ее эффективность. Эта роль основывается на следующих положениях:

- распределение прибыли напрямую реализуют главную цель администрации - повысить благосостояние собственника компании.

- распределение прибыли - основной инструмент воздействия на увеличение рыночной стоимости предприятия.

Вид распределения прибыли - важный показатель инвестиционной привлекательности компании. [22, С. 12]

В процессе привлечения капитала от внешних источников сумма выплаченных дивидендов (или иных форм инвестиционного дохода) - один из самых важных критериев оценки для определения итогов предстоящих акций миссии.

- распределение прибыли является одной из наиболее эффективных форм влияния на деятельность сотрудников компании на рынке труда.

Соотношение разделения прибыли формируют уровень, обеспечивающий дополнительную социальную защиту работников.

Тип распределения дивидендов влияет на текущий уровень коэффициента собственного капитала компании.

Распределение прибыли происходит в соответствии с особенно подработанной политикой, чье формирование - одно из самых сложных задач общей политики управления прибылью компании.

Основная цель политики распределения прибыли, которая остается в распоряжении предприятий и оптимизации пропорций между потребляемой и капитализируемой частями с учетом обеспечения реализации стратегии развития и роста его рыночной стоимости.

Доход, который фирма применяет в соответствии с действующим законодательством и документами компании.

Рисунок 1.4 - Общая схема распределения прибыли

В наше время доход (прибыль) от компаний используется в последующем порядке:

-

- налоги на доход (прибыль);

- осуществить перечисления в уставной резервный фонд;

- формирование фондов и резервов, установленных учредительными документами компании.

Из доходы, что остается в распоряжении общества (чистая прибыль) в соответствии с законодательством и документами, общество может создать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормы отчислений из доходов в фонды по конкретному целевому назначению определяются компанией по согласованию с учредителями. Отчисления из чистой прибыли в специальные фонды производятся поквартально. Сумма вычета из дохода представляет собой перераспределение прибыли внутри фирмы: уменьшение нераспределенной прибыли и увеличение, образуемые за счет средств и резервов.

Под накопительным фондом понимаются средства, затраченные на развитие производства компании, техническое перевооружение, реконструкцию, расширение и разработку новых продуктов для строительства и реконструкции основных производственных фондов, освоение новых технологий в действующих организациях и другие аналогичные цели, предусмотренные учредительными документами компании (создание нового имущества компании).

За счет средств, финансируемых преимущественно за счет инвестиций в промышленное развитие. Осуществление инвестиций благодаря своей прибыли не уменьшает размер фонда накопления. Это преобразование финансовых ресурсов в недвижимость. Накопительный Фонд сводится только к применению его средств на возврат ущерба отчетного года, а также списанию за счет сэкономленных средств затрат, не включенных в стоимость вновь вводимых основных средств. [6, С. 81]

В процессе потребления определяются средства, которые были выделены на осуществление социального развития (без учета инвестиций), экономического стимулирования работников компании, приобретение билетов, путевок в санатории, единовременных премий и других подобных мероприятий и работ не приводят к формированию новой имущества компании.

Фонд потребления состоит из двух частей: фонда заработной платы и выплат из фонда социального развития. Расчет заработной платы является источником оплаты труда, всех видов оплаты труда и стимулирования работников. Выплаты из социального фонда развития направлены на осуществление оздоровительной деятельности, частичное погашение кредитов на кооператив, индивидуальное жилье, беспроцентные кредиты молодым семьям и другие цели, поставленные в социальном развитии трудовых коллективов. Резервный фонд призван обеспечить финансовую стабильность при временном ухудшении производственных и финансовых результатов.

Он также служит для компенсации ряда денежных расходов, понесенных в ходе производства и пользованием продукции.

Распределение чистого дохода, что позволяет расширить деятельность организации за счет собственных ресурсов, удешевить финансирование. Это снижает финансовые затраты организации на привлечение дополнительных источников. [19, С. 115]

Результат считается одним из важных экономических коэффициентов, характеризующих окончательные итоги работы компании. Количественно она представляет собой разность суммы дохода до налогообложения и суммы, включенные в госбюджет от налогов, экономических санкций и других обязательных выплат организации, которые покрываются за счет прибыли.

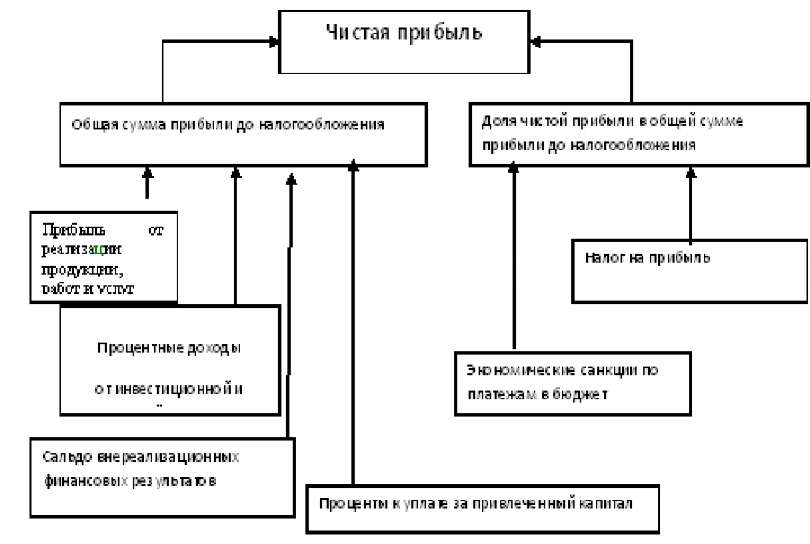

Рисунок 1.5 - Структурно-логическая модель факторного анализа формирования чистой прибыли

Размер прибыли, которая остается в распоряжении компании, влияет на все налоги, уплачиваемые компанией, независимо от налоговой базы. Но некоторые налоги, такие как в пенсионный фонд, фонд медицинского страхования, оказывают неособенное влияние на чистый доход после производственных затрат и доход от продажи - это те факторы, которые относятся ко второму порядку по отношению к чистому доходу. Другая часть налогов, например налог на имущество это прямые налоги, которые вычитаются из прибыли.

Следовательно, на изменение чистого дохода влияют налоговые платежи - это сумма отклонений от нормы путем изменения налоговой базы и изменения налоговой ставки.

Целью подразделения является получение прибыли до налогообложения компании. Под его распределением представлены результаты в бюджете и в статьях для использования в компании. Законодательно деление прибыли контролируется в той ее части, которая прибывают в бюджеты различных уровней в виде налогов и иных обязательных платежей. Определение методических рекомендаций по расходу прибыли, которая остается в распоряжении компании, структура ее использования является ответственностью компании.

Прибыль, среди прочего, предназначены для выполнения стимулирующей функции. Суть ее в том, что прибыль является важнейшей частью финансовых ресурсов компании.

Сегодня частные, коллективные, акционерные, иностранные компании работают на основе коммерческого расчета и не позволяют центру вмешиваться в распределение доходов, оставшихся после внесения обязательных бюджетных платежей и погашения кредитов. Прибыль, которая остается в распоряжении компании, используется ею самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рынок на экономических условиях устанавливает приоритеты использования собственной прибыли.

В компании распределение чистой прибыли, т. е. прибыли, которая остается в распоряжении компании после уплаты налогов и других обязательных платежей. Из нее собирают штрафы, выплачиваемые в бюджет и некоторые средства вне бюджета. Чистый доход, уплаченный по отдельным видам налогов и сборов, как налог на продажу автомобилей, штрафы, пени и т. д.

Распределение чистой прибыли отображает процесс создания фондов и резервов компании для финансирования надобности производственного и социального создания. [9, С. 35]

В современных условиях правительство, не вводит каких-либо стандартов для выплаты прибыли, но применение процедуры предоставления налоговых льгот для стимулирования Прибыли в инвестиции производственного и непроизводственного характера, на благотворительные цели в финансировании природоохранной деятельности, объекты затрат и социальных институтов, и так далее.

Распределение и использование прибыли предприятия отражается в уставе общества и определения положения, является развитие соответствующего сектора финансовых услуг и утверждены органами управления предприятия. В соответствии с Уставом компании может быть произведена расчетная стоимость финансирования прибыли или созданию специального назначения Фонд: инвестиционный фонд(Фонд производства, разработка и финансирование производства и развитием науки и техники, Фонд социального развития)и потребле- ния(Фонд материального поощрения). Смета расходов, финансируемых за счет прибыли, включаются в расходы на развитие производства, социальные нужды коллектива, материальное и поощрения благотворительности.

Затраты, связанные с развитием производства, в том числе затраты на научно-исследовательские, проектно-конструкторские и технологические работы, финансирование на проектирование и разработку новых изделий и процессов, расходы на совершенствование метода и организацию производства, усовершенствование оборудования, расходы на техническое перевооружение и реконструкцию существующего производства, расширение компании. К этой группе расходов относятся расходы на погашение долгосрочных кредитов банков и проценты по ним, планируемые инвестиции в природоохранные мероприятия и др.

Распределение прибыли на социальные цели включают в себя операционные расходы социальных объектов, находящихся на балансе предприятий, финансирование объектов в непромышленных организациях и развитие сельского хозяйства, оздоровительные, культурные мероприятия и т. д. [20, С. 44]

Стоимость материального стимулирования - это единовременные поощрения для исполнения особо важных производственных задач, выплата премий за создание, осваивание и внедрение новых технологий, затраты на оказание материальной поддержки работникам и служащим, единовременные выплаты ветеранам труда, пенсии, добавка к пенсии, пособия и пенсии, компенсации работникам за более высокую стоимость питания в столовых, буфетах компании в связи с увеличением цен и т. д.

Вся прибыль, которая осталась в распоряжении компании, делится на две части: первая увеличивает активы компании и участвует в накоплении, вторая указывает процент прибыли, используемой для потребления. Не обязательно всю прибыль, выделенную на хранение, использование, полностью. Остальная часть прибыли не используется для увеличения имущественного резерва, имеет важное значение и может быть использована в течение предстоящего года для покрытия потенциальной потери финансирования различных затрат.

В требованиях перехода к рыночным отношениям появляется потребность резервировать средства в связи с выполнением рисковых операций и в связи с этим потери доходов предприятия. Поэтому при применении чистой прибыли компания вправе формировать финансовый резерв. Нераспределенная прибыль в большом смысле как результат используется для накопления, нераспределенная прибыль прошлых лет говорит о финансовой стабильности, есть источник для будущего развития.

Анализ динамики прибыли по ее росту в сравнении с динамикой размера и ростом чистой прибыли, представляющей большой интерес. В случае, когда доля чистой прибыли возрастает - это показывает оптимальное значение уплаченного налога, в интересах компании в эффективности и эффективном управлении. [21, С. 11]

Доходы от реализации товаров, работ, услуг имеют наибольшую долю в структуре балансовой прибыли компании. На его стоимость влияют три фактора: себестоимость продукции, объема реализации и уровень применимых цен в реализуемую продукцию. Более важным из них считается цена. Количественно в структуре цены стоимость занимает огромный обособленный вес, поэтому уменьшение себестоимости весьма значительно влияет на конечном результате, при иных равных условиях.

При условии резкого возрастания цены и отсутствия личных оборотных денег компании исключается вероятность возрастания прибыли за счет понижения затрат.

Чистая прибыль распределяется в соответствии с Уставом компании. Из чистой прибыли выплачиваются дивиденды акционерам фирмы, формируются средства накапливания, потребления, резервный фонд, часть прибыли, направленная в управление оборотным капиталом (Рис. 6.). В процессе формирования и использования средств, особого назначения на основе приобретенной прибыли реализуется её роль. [22, С. 44]

Основной целью анализа распределения и использования прибыли считается выявление тенденций и пропорций, преобладающих при распределении результата за период, по сравнению с динамикой плана. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее эффективного использования.

Анализ распределения чистого дохода по фондам для определенной цели необходимо знать факторы формирования всех этих фондов. Наиболее важным фактором является:

- чистая прибыль,

- доля отчислений прибыли.

Анализ социальных льгот по отношению к оценке этих показателей оценки эффективности труда:

- текучесть кадров;

- продуктивность.

- уровень компетентности и образования сотрудников.

- динамика этих факторов.

Важной задачей аналитического исследования использования фондов накопления и потребления. Выделение средств и используется в соответствии с утвержденной сметой.

В процессе анализа определяется, соответствующую фактической стоимости указанной оценки, причина в разнице по каждой статье, изучается эффективность деятельности этих фондов. При анализе использования средств Фонда накопления следует изучить для завершения финансирования всех запланированных мероприятий, своевременность выполнения и получения результатов.

Глава 2. Анализ формирования и использования прибыли на примере ООО "Ситимакс"

2.1 Основные экономические характеристики ООО "Ситимакс"

Компания "СитиМакс" была основана в 2005 году с целью предоставить торговым и строительным организациям СЗФО хороший уровень сервиса и своевременность поставок продукта категории ин- терьерных отделочных материалов.

Продажа отделочных материалов - одно из главных направлений деятельности данной компании. Предлагается большой спектр от самых обычных и надежных до лучших декоративных отделочных материалов.

Гарантируется бесперебойность поставок, качество, надежность, максимальный срок эксплуатации и наилучшие комплексные решения. Налажены оптимальные схемы взаимодействиями с абсолютно всеми - от поставок отделочных материалов по оптовым ценам крупным строительным и торгующим организациям вплоть до деятельности с частными лицами.

За период своего деятельности компания СитиМакс сформировала у своих покупателей репутацию надежного поставщика материалов для отделки. Увеличивая свой ассортимент новейшими группами продукции и повышая условия работы для покупателей, "Сити- Макс" на сегодняшний день предоставляет комплексные поставки продукции для отделки со своего собственного склада в Санкт- Петербурге по ценам завода изготовителя, с доставкой и возможностью предоставления отсрочки платежа.

Благодаря своему профессионализму и гибкости в подходе к работе компания сотрудничает не только лишь с крупнейшими торговыми сетями, строительными организациями, а также с компаниями среднего и малого бизнеса. Качество товаров, стабильность поставок и ценовые категории легко обеспечивают потребности и желания всех своих покупателей комплексно и быстро.

Адрес: Санкт-Петербург, ул. Кожевенная д. 30. Основной видом деятельности предприятия это розничная и оптовая торговля отделочными строительными материалами.

ООО "Ситимакс" является первым поставщиком таких материалов как потолочная плитка, плинтусы, карнизы, пороги, уголок, ПВХ, клеи, герметики, погонажные изделия от производителей kindecor, format, cardinal, asv, decomaster.

Основная цель компании - создать долговременные, выгодные отношения с каждым покупателем.

Организация реализовывает собственную работу с целью получения доходов.

Органами управления и контроля ООО "Ситимакс" является:

- Общее собрание (Совет Директоров);

- Директор;

- Ревизионная комиссия.

Высшим органом управления ООО "Ситимакс" является собрание акционеров (Совет директоров). Генеральный директор "Ситимакс", как единственный исполнительный орган, подотчетный общему собранию:

- без доверенности, действующей от имени компании, представляет ее во всех органах и организациях, в том числе в судебных органах.

- поручает и руководит работой общества, отвечает за выполнение его основных задач и функций.

- решение проблем, связанных с заключением и расторжением трудовых договоров, соглашений и договоров и др.

Контроль, за финансово - хозяйственной деятельностью Общества осуществляет Ревизионная комиссия, которая избирается Собранием и проводит проверки в соответствии с его инструкциями. По требованию любой из сторон Президент обязан привлекать для контроля финансового состояния компании в качестве независимого аудита.

Участники не имеют имущественных прав в активах компании до момента ее ликвидации. Участник, который выходит из общества, ему выплачивается только действительная стоимость его доли на дату объявления дивидендов. Прибыль, оставшаяся после уплаты налогов и других обязательных платежей в бюджет, ежеквартально публикуется общим собранием пропорционально долям, принадлежащим участнику.

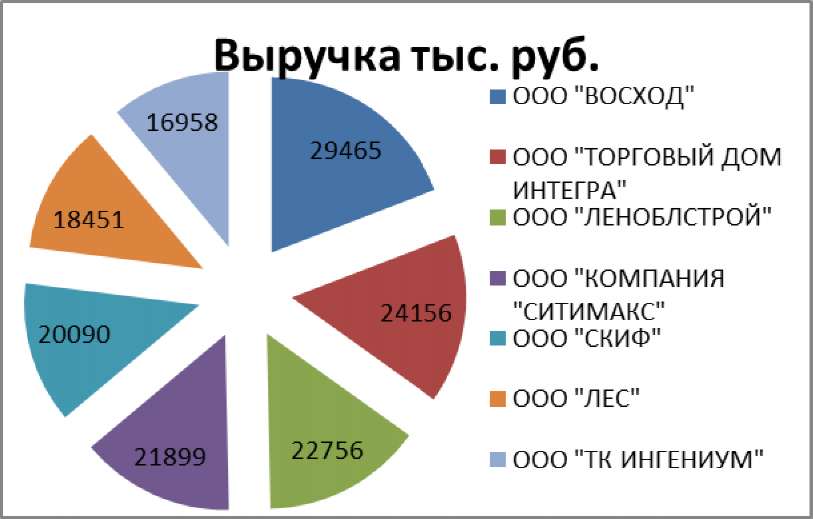

ООО "Ситимакс" 1423 место среди 68,8 тыс. предприятий в отрасли.

Рассмотрим ближайших конкурентов ООО "Ситимакс" на диаграмме.

На диаграмме видно, что конкурентный рынок по продажа отделочных материалов очень высок. Но ООО "Ситимакс" справляется с ним и с уверенностью подымается и обходит ближайших конкурентов.

Рентабельность хозяйственной деятельности (R) характеризует норму возмещения на сумму источников, которые использует предприятие, и определяется соотношением между суммой доходов вкладчиков и кредиторов (D к сумме инвестированного ими капитала (ИК):

Рисунок 2.1 - Диаграмма ближайших конкурентов ООО "Ситимакс"

R = D/ ИК (1).

В качестве капитала, вложенного в оценку экономической эффективности, необходимо указывать сумму всех их активов, потому что их общая стоимость включает все долги компании, включая руководство эксплуатации. Вся сумма активов применяется когда рассчитывается рентабельность для оценивания экономической эффективности внешних пользователей информации.

Все связано с тем, что все собственники и кредиторы, вкладывая деньги в компанию, руководство которой имеет полное право на инвестирование этих средств. Финансы могут быть вложены в такие активы, в краткосрочной перспективе, это не приносит прибыли, но в долгосрочной перспективе выиграют от этих вложений.

Рассчитаем фонд заработной платы:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

На 2017 год.

Фзп = 30 000*20*12

Фзп = 7200 000 руб.

Таблица 1

Динамика ресурсного потенциала ООО «СитиМакс»

за 2017-2018гг. (тыс. руб.)

|

Наименование показателей |

2017г. |

2018г. |

2018г. к 2017г., в % |

|

Численность работников, чел. |

30 |

30 |

100,00 |

|

Фонд заработной платы, тыс. руб. в год |

7100 |

7820 |

110,00 |

|

Среднегодовая стоимость основных средств |

0 |

353,5 (707+0)/2 |

0,00 |

|

Среднегодовая стоимость оборотных средств, в т. ч. |

1146,5 (578+1715)/2 |

1715 (1715+2075/2 |

149,59 |

|

-оборотных средств |

976 |

1152 |

118,03 |

|

-финансовых вложений |

739 |

923 |

124,90 |

|

Площадь торговых залов, м2 |

650 |

650 |

100,00 |

|

Среднегодовая стоимость авансированного капитала |

168 (177+159)/2 |

139,5 (159+120)/2 |

83,03 |

|

Среднегодовая величина собственного капитала |

340 (329+351) /2) |

356 (351+372) /2) |

104,70 |

|

Система налогообложения |

ОСНО |

ОСНО |

- |

Рассчитаем фонд заработной платы:

Фзп = Зср*Чср*12 Здесь Фзп — фонд заработной платы; Зср — заработная плата среднемесячная; Чср — среднесписочная численность работников. На 2017 год. Фзп = 30 000*20*12 Фзп = 7200 000 руб.

В 2018 году произошла повышения зарплаты на 10% и составила 33000 руб.

На 2018 год. Фзп = 33 000*20*12 Фзп = 7920 000 руб.

Таблица 2

Основные экономические показатели хозяйственной деятельности ООО «СитиМакс» за 2017-2018гг. (тыс. руб.)

|

Наимнование показателей |

2017г. |

2018г. |

2018г. к 2017г., % |

|

1.Выручка |

14741 |

22019 |

149,37 |

|

2.Валовая прибыль |

2534 |

4060 |

160,22 |

|

2.1 в процентах к товарообороту, % |

17,19 |

18,44 |

- |

|

З.Полная себестоимость |

14332 |

21664 |

151,16 |

|

(себест.+коммер.расх.) |

(12210+2122) |

(17959+3705) |

|

|

3.1 в процентах к товарообороту, % |

97,26 |

98,28 |

- |

|

4.Прибыль от продажи: |

409 |

355 |

86,80 |

|

4.1 в процентах к товарообороту, % |

2,77 |

1,61 |

- |

|

5.Прочие доходы |

0 |

0 |

- |

|

б.Прочие расходы |

47 |

97 |

206,38 |

|

7.Прибыль до налогооблажения (прибыль -- пр.расх. - % к уплате) |

329 (409 - 47- 33) |

56 (355 - 97- 202) |

17,02 |

|

.Налог на прибыль |

65,8 |

11,2 |

45,68 |

|

9.Отложенных налоговые |

4 |

9 |

225,00 |

|

активы |

|||

|

10.Отложенных налоговые |

- |

- |

- |

|

обязательства |

|||

|

11.Прочее |

- |

- |

- |

|

12.Чистая прибыль |

267,2 (329 - (65,8-4)) |

53,8 (56 - (11,2-9)) |

20,13 |

|

12.В процентах к товарообороту |

1,81 |

0,24 |

- |

Одним из показателей эффективности производства компании это коэффициент рентабельности производства. Когда его рассчитывают за инвестированный капитал применяется стоимость производственных активов в виде суммы основных фондов (F) материальных основных средств и оборотных средств (E).

За инвестированный капитал при расчете рентабельности возможно применять стоимость оборотного капитала.

В расчетах рентабельности необходимо учитывать, что сумма, вложенная в венчурный капитал - изменяется в течение периода дохода, поэтому ее следует определять как его среднюю величину. Наиболее точным является расчет хронологической средней стоимости вложенного капитала.

В расчетах показателей рентабельности могут быть использованы разные показатели по выручке компании, валовой прибыли, прибыли от продаж, прибыли до налогообложения, прибыли за год (по форме № 2 "Отчет о прибылях и убытках").

2.2 Формирования прибыли на ООО "Ситимакс"

Анализ финансовых результатов компании начинают исследовать состав, структуру и динамику чистой прибыли по данным бухгалтерской (финансовой) отчетности по форме №2). Данный анализ может быть произведен на основе горизонтального, вертикального и трендового (при долгосрочных сравнениях) методов анализа.

Сведения для оценки результатов приведены в таблице 3.

Таблица 3

Динамика показателей прибыли ООО «СитиМакс»

|

Абсолютное отклонение |

Относительное отклонение |

||||||||

|

Показатели |

2016 |

2017 |

2018 |

||||||

|

г. |

г. |

г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г.,% |

2017 г. к 2016 г.,% |

2018 г. к 2016 г.,% |

|

|

1.Финансо вый результат от обычной деятельности, тыс. руб. в т.ч. |

152 |

409 |

355 |

-58 |

257 |

203 |

- |

169, |

133, |

|

14,1 |

08 |

55 |

|||||||

|

8 |

|||||||||

|

1.1 При быль от продаж |

152 |

409 |

355 |

-58 |

257 |

203 |

- |

169, |

133, |

|

14,1 |

08 |

55 |

|||||||

|

8 |

|||||||||

|

2. Финансовый результат от иной деятельности, тыс. руб. в т.ч. |

-26 |

-80 |

-299 |

-219 |

-54 |

-273 |

273,75 |

207,69 |

1050,00 |

|

2.1 Проценты к уплате |

0 |

-33 |

202 |

169 |

-33 |

202 |

512,12 |

16,42 |

100,00 |

|

2.2 Прочие расходы |

-26 |

-47 |

-97 |

-50 |

-21 |

-71 |

106,38 |

80,77 |

273,08 |

|

3. Фин. результат до налогообложения, тыс. руб. |

126 |

329 |

56 |

273 |

203 |

-70 |

-82,98 |

161,11 |

-55,56 |

Из таблицы видно, что финансовый результат от обычного вида деятельности "Ситимакс" формируется исключительно за счет прибыли от продажи. Однако за текущий период эта динамика увеличилась на 135,10%, или на 204 тыс. руб.

Так, за период 2016 - 2017 гг. от реализации товаров увеличился на 170,86% или на 258 тыс. руб. по сравнению с 2017-2018 г. эта доля снизилась на 58 тыс. руб., или на 14,18%.

Следовательно, структура прибыли ООО "СитиМакс" выглядит следующим образом.

Финансовые результаты от прочих видов деятельности, имеющих отрицательное значение, и сумма процентных расходов от прочих расходов. Отрицательное значение этого показателя из года в год увеличивается, что негативно сказывается на общих экономических показателях.

Следовательно, структура прибыли ООО "СитиМакс" выглядит следующим образом (табл. 4).

Таблица 4

Структура прибыли ООО «СитиМакс»

|

2018г. к |

2017г. к |

2018г. |

||||

|

Показатели |

2016г. |

2017г. |

2018г. |

2017г. |

2016г. |

к 2016г. |

|

1.Финановые результаты от обычной деятельности |

120,63 |

124,32 |

633,92 |

509,6 |

3,69 |

513,29 |

|

В т.ч. |

||||||

|

1.1 Прибыль от продаж, % |

120,63 |

124,32 |

633,92 |

509,6 |

3,69 |

513,29 |

|

2. Финансовые результаты от иной деятельности |

-20,63 |

-24,32 |

-533,92 |

-509,6 |

-3,69 |

-513,29 |

|

В т.ч. |

||||||

|

2.1Проценты к уплате |

0,00 |

-10,03 |

- 360,71 |

-350,68 |

-10,03 |

- 360,71 |

|

2.2Прочие Расходы ,% |

-20,63 |

-14,29 |

- 173,21 |

-158,92 |

6,34 |

- 152,57 |

|

3. Финансовые результаты до налогообложения |

100,00 |

100,00 |

100,00 |

В таблице видно, что результатом являются, самым негативным эффектом с 2018 года обеспечивают проценты к уплате. Кроме того, существенно выросло по сравнению с 2017 года. Надо сказать, что на фоне увеличения процентных платежей практически теряет свою значимость прибыли от продаж.

С помощью этих таблиц можно оценить факторы, влияющие на изменение прибыли до налогообложения. Чтобы это сделать, нужно абсолютное изменение показателей разделить на величину прибыли предыдущего периода. Если скорость изменения по увеличению прибыли, в таком случае у фактора положительное значение, если нет, то наоборот.

Рост прибыли от продаж прибыль до налогообложения за 2016 - 2018: 203/ 126 * 100% = 161,11%.

Таким же образом, за 2017 - 2016: 257/126 *100%=203,97%

На 2017-2018 годы.: -58/329*100%=-17,93%.

Так, за счет увеличения чистой прибыли до налогообложения, прибыль за период 2016-2017 гг. увеличилась на 203,97%; в 2017 -2018 гг. за счет понижения прибыли от реализации, прибыль до налогообложения понизилась на 17,93%. Это же касается и периода 20162018г., когда за счет повышения прибыли от продаж, прибыль до налогообложения увеличилась на 161,11%.

Влияние увеличения процентов к уплате на величину прибыли до налогообложения за период с 2016 по 2018 год.: -202 / 126 * 100% = -160,32%.

За 2016 -2017: -33/126*100%=-26,19%.

За 2017-2018 годы.: -169/329*100%=-51,37%.

Так, за 2016 - 2017 годы в связи с ростом процентных ставок и платежей прибыль до налогообложения снизилась на 26,19%, а в 20172018 годах - на 51,37%. За весь период 2016 - 2018 гг. в связи с увеличением процентных платежей прибыль до налогообложения снизилась на 160,32%.

Влияние прочих затрат на прибыль до налогообложения в период с 2016 по 2018 год определяем по формуле: -71/ 126 * 100% = - 56,35%.

За 2016 - 2017: -21/126*100%=-16,67%.

За 2017-2018 годы.: -50/329*100%=-15,2%.

Так, за 2016 - 2017 годы в связи с увеличением прочих расходов прибыль до налогообложения снизилась на 16,67% по сравнению с 2017 - 2018 - на 15,2%. Итого за 2016 - 2018 годы из-за увеличения прочих расходов прибыль до налогообложения снизилась на 56,35..

Обобщим результаты в таблице 5.

Таблица 5

Влияние структуры на прибыль до налогообложения

|

Показатель |

2016-2017 |

2017-2018 |

2016-2018 |

|

Прибыль от |

203,97 |

-17,93 |

161,11 |

|

Продаж ,% |

|||

|

Проценты к |

-26,19 |

-51,37 |

-160,32 |

|

уплатне, % |

|||

|

Прочие расхо ды, %- |

-16,67 |

-15,2 |

-56,35 |

По результатам факторного анализа видно, что большое влияние на увеличение прибыли до налогообложения дало повышение чистой прибыли (161,11%). Негативное влияние на результат до налогообложения оказало увеличение процентов к уплате (-160,32%) и прочих затрат (-56,35%). Поэтому резервы роста прибыли в компании - это уменьшение прочих расходов и уменьшение процентов к уплате, то есть управление кредиторской задолженностью.

Анализ рентабельности хозяйственной деятельности на основании данных бухгалтерской (финансовой) отчетности (формы № 1 и 2) представлен в таблице 2.6. В случае средних остатков активов, оборотных средств, основных производственных фондов и материальных оборотных средств расчет не производился при отсутствии дополнительной информации. Данные показатели за предыдущий и отчетный год, соответствуют данным баланса на начало и конец года.

Таблица 6

Анализ рентабельности хозяйственной деятельности ООО «Ситимакс» (тыс. руб.)

|

Абсолютное отклонение |

Относительное отклонение |

||||||||

|

Показатели |

2016 |

2017 |

2018 |

||||||

|

2018 |

2017 |

2018 |

2018 |

2017 |

2018 |

||||

|

г. к |

г. к |

г. к |

г. к |

г. к |

г. к |

||||

|

2017 |

2016 |

2016 |

2017г. |

2016г. |

2016г. |

||||

|

г. |

г. |

г. |

,% |

,% |

,% |

||||

|

1 .Чистая прибыль |

95 |

267, 2 |

53,8 |

213, 4 |

172, 2 |

- 41,2 |

-79,86 |

181,26 |

-43,37 |

|

2.Стоимость активов |

578 |

1715 |

2782 |

1067 |

1137 |

2204 |

62,21 |

196,71 |

381,31 |

|

3 .Стоимость оборотных активов |

578 |

1715 |

2075 |

360 |

1137 |

1497 |

20,99 |

196,72 |

258,55 |

|

4.Стоимость основных средств |

0 |

0 |

707 |

707 |

0 |

707 |

0,00 |

0,00 |

0,00 |

|

5.Рентабельн ость активов к чистой прибыли, % |

16,44 |

15,58 |

1,93 |

13,65 |

-0,86 |

14,51 |

-87,29 |

-5,23 |

-88,26 |

|

6.Рентабельн ость оборотных активов к чистой прибыли, % |

16,44 |

15,58 |

2,59 |

-12,99 |

-0,86 |

-13,85 |

-83,38 |

-5,23 |

-84,24 |

|

7.Рентабельн ость основных средств к чистой прибыли, % |

0,00 |

0,00 |

7,61 |

7,61 |

0,00 |

7,61 |

0,00 |

0,00 |

0,0 |

Проанализировав данные таблицы 6 можно сделать такие выводы.

В компании наблюдается ухудшение состояния пользования имуществом. На каждый рубль средств, которые были вложенны в активы, организация получила в данном году намного меньше прибыли, чем в предыдущем. В 2016 году каждый вложенный в собственность рубль принес почти 16,44 копеек прибыли, то в 2017 году чуть больше 15,58 копеек, а в 2018 году - 1,93 копейки.

Рентабельность оборотных средств за отчетный период снизилась на 13,85%. Причиной негативного изменения рентабельности стали более высокие темпы прироста имущества (381,31%), по сравнению с ростом выручки (-43,37%).

Эффективность основного работы компании производства и продажи товаров, работ и услуг является показателем экономической эффективности. Она определяется соотношением прибыли от реализации продукции к общей стоимости реализованных товаров:

k = Р/ S, (2) где k - рентабельность затрат. Р - прибыль от продажи продукции. S - Общая стоимость производства и продажи продукции. Это соотношение показывает уровень прибыли на один рубль расходов и рассчитывается по всей компании, отдельным учреждениям и видам продукции.

При анализе нужно изучить рентабельность отдельных продуктов или групп продуктов. Рентабельность единицы продукции обладает большим значением и определяется отношением разницы между ценой продажи и себестоимостью продукта:

k = (Р - S) / S, (3) где k - рентабельность на единицу продукции; Р-цена за единицу продукции. S - себестоимость единицы продукции.

Анализ рентабельности разных видов продукции важен потому, что компания должна иметь контроль над затратами при ее производстве и реализации. Если есть весьма большой спрос на продукцию с низкой рентабельностью, то предприятие может производить такую продукцию, которая выгодна, только снижает затраты в плане производства.

Для контроля не только себестоимости реализованных товаров, но и изменения цен необходимо рассчитать показатель рентабельности продаж. Он определяется соотношением величины чистой прибыли к продажам:

k = Р/ N , (4) где k-рентабельность продажи;

Р - рентабельность продаж продукции (прибыль до налогообложения или чистая прибыль);

N - выручка от продажи продукции минус налог на добавленную стоимость, акцизов и подобных обязательных платежей.

В качестве нормы прибыли могут выступать показатели: прибыль от продаж, прибыль до налогообложения, чистая прибыль. Объем реализации выражается в размере выручки от реализации продукции минус налог на добавленную стоимость, акцизы и подобные обязательные платежи. Рентабельность продаж определяет эффективность деятельности и показывает, сколько прибыли получает предприятие с одного рубля продаж.

Рентабельность продаж определяет эффективность деятельности и показывает, сколько прибыли получает предприятие с одного рубля продаж. Рассчитывается по всей компании и по отдельным видам продукции.

На основе расчета рентабельности продаж, можно определить влияние изменения, чем в предыдущий период изменений цен на продукцию на уровне себестоимости. Если выразить прибыль от продаж разрыв между выручкой от продаж без НДС, акцизов и подобных обязательных платежей и полной стоимости продаж, то формула для расчета рентабельности продаж будет выглядеть так:

k = B-S/ B, (5) где k-рентабельность продажи; S - полная себестоимость реализованных товаров; B - выручка от продажи продукции минус налог на добавленную стоимость, акцизоы и подобные обязательные платежи.

Изменение рентабельности продаж, за счет изменения цены на реализованную продукцию (B) рассчитывается по формуле:

Ak(B) =(Вг- So / Вх) - (Во - 5о / Во)

Изменение себестоимости (S) на рентабельность продаж рассчитывается по формуле:

Ak(S) =(ВХ -So/ Вх) - (Вх - S0 / Вх)

Расчет и анализ рентабельности затрат и продаж приведены в таблице 7

Таблица 7

Анализ рентабельности затрат и продаж, тыс. руб.

|

Показатели |

2016г |

2017г. |

2018г. |

Абсолютное отклонение |

Относительное отклонение |

||||

|

201 7 г. к 201 6г. |

201 6 г. к 201 5г. |

201 7 г. к 201 5г. |

2018 г. к 2017г. ,% |

2017 г. к 2016г. ,% |

2018 г. к 2016г. ,% |

||||

|

1 .Выручка от продажи товаров |

635 1 |

147 41 |

220 19 |

727 8 |

839 0 |

156 68 |

49,37 |

132,1 1 |

246,6 6 |

|

2.Себестоимость |

576 2 |

122 10 |

179 59 |

574 9 |

644 8 |

121 97 |

47,08 |

111,9 0 |

211,6 8 |

|

3 .Коммерчески е расходы |

437 |

212 2 |

370 5 |

158 3 |

168 5 |

326 8 |

74,60 |

385,5 8 |

747,8 3 |

|

4.Полная себестоимость |

619 9 |

143 32 |

216 64 |

733 2 |

813 3 |

154 65 |

51,16 |

131,2 0 |

249,4 7 |

|

5.Прибыль |

152 |

409 |

355 |

-54 |

257 |

203 |

-13,20 |

169,0 8 |

133,5 5 |

|

6.Рентабельность затрат (при- быль/полн.себе с-ть),% |

2,45 |

2,85 |

1,64 |

-1, 21 |

0,4 |

-0, 81 |

-42,46 |

16,33 |

-33,06 |

|

7.Рентабельнос ть продаж (прибыль/выручку), % |

2,39 |

2,77 |

1,61 |

1,16 |

0,38 |

1,23 |

-41,88 |

15,90 |

-51,46 |

Данные таблицы .7 говорят нам о том, что рентабельность затрат и продаж понижаются по состоянию на 2018 год. Это связано с уменьшением прибыли от продаж и увеличением общих затрат.

Коэффициент рентабельности в 2017г. по сравнению с 2016г. увеличился на 0,4% (2,85%). Это значит, что предприятие получило 2,85 копеек прибыли с 1го рубля затрат. В 2018г. рентабельность инвестиций понизилась на 1,21% (1,64%).

Коэффициент рентабельности в 2017г. по сравнению с 2016г. увеличился на 0,4% (2,85%). Это значит, что предприятие получило 2,85 копеек прибыли с 1го рубля затрат. В 2018г. рентабельность инвестиций понизилась на 1,21% (1,64%).

В 2017 году рентабельность продаж увеличилась на 0,38%(2,77%). Это значит, что предприятие получило 2,77 копейки прибыли с 1го рубля продаж. А в 2018 году рентабельность продаж снизилась на 1,16% (1,61%).

Анализ платежеспособности на основе изучения движения потоков денежных средств ООО "Ситимакс".

С целью лучшего изучения деятельности организации, необходимо проанализировать денежные результаты, которые выражаются в изменении остатка денежных средств за период. Сумму средств, которые во многом определяет платежеспособность организации (абсолютную ликвидность), необходимо оценить для изучения структуры предприятия и выявления резервов роста. Источник информации - форма № 4 "Отчет о движении денежных средств за 2018 год. К текущей деятельности, которая основана на форме № 4, отнесем:

(Р) поступления:

- средства, которые получены от покупателей и заказчиков - 26078 тыс. руб.

- прочие поступления - 2890 тыс. руб.

(З)Затраты:

- оплата товаров, работ, услуг - 21826 тыс. руб.

- оплата труда - 538 тыс. руб.

- расчеты по налогам и сборам - 462 тыс. руб.

- прочие расходы - 1987 тыс. руб.

Инвестиционная деятельность включает денежные потоки, связанные с движением основных средств, дивиденды по ценным бумагам и долгосрочные финансовые инвестиции. За проанализированный период никаких инвестиций в экономику не поступало.

Денежные средства по финансовой деятельности это расчеты по получению и возврату кредитов, займов и финансовых операций по краткосрочным размещениям в иных предприятиях.

H - поступления:

- займы, кредиты- 1097 тыс. руб.

S - расход:

-погашение займов и кредитов (без процентов) - 2059 тыс.руб.

Исходя из этих данных составим модель движения денежных

средств:

Q+ = P +H

Q- = З + S

Qfr) +Q+- Q- = Q«

Расчеты по данной модели в 2018г.

Q+ = 28968+1097=30065 тыс. руб.

Q- = 24813+2059=26872 тыс. руб.

Для нахождения более важных источников с целью восстановить платежеспособность нужно произвести анализ структуры доходов и расходов денежных средств, путем выявления основных источников доходов и получения прибыли для возврата.

S(p) - структура расходов: P / Q-; S / Q-.

S(d) -структура доходов: P / Q+; H/Q+

Доли денежных средств от каждого вида деятельности в общем объеме поступлений:

S(d)P = 24813/26872=92,3%, S(d)H = 1097/26872=4,1%

Доли каждого вида в расходах денежных средств:

S(p)P = 28968/30065=96,4%,

S(p)H= 2059/30065=6,8%

Для того, чтобы проанализировать эти показатели нужно сделать вывод о том, что основной приток средств 92,3 %. Но он не покрывает отток средств (96,4%). На протяжении данного периода я деятельность по инвестициям отсутствует. Вследствии потери первичного производства а также большого отсутствия собственного капитала компания привлекает заемные средства, их доля составляет 4,1%.

Анализ деловой активности ООО "Ситимакс"

Деятельность в экономическом аспекте заключается в быстром обороте его активов. Оценка деятельности заключается в изучении различных коэффициентов оборачиваемости. Коэффициенты оборачиваемости имеют большое значение, поскольку степень конверсии денежных средств, в денежную форму оказывает непосредственное влияние на ее платежеспособность.

Рассмотрим расчет основных показателей на примере таблицы 8.

Таблица 8

Показатели деловой активности ООО "Ситимакс"

|

Показатели |

2017 |

2018 |

Изменение 2018г. к 2017г. (+,-) |

|

Фондоотдача основных средств (выручка/осн.средства) |

0 |

31,14 |

31,14 |

|

Оборачиваемость собственного капитала (выручка/ среднегод.стоимость собств. капитала) |

43,35 |

60,91 |

17,56 |

|

Оборачиваемость мобильных средств (выручка/средняя вел. оборотн. средств) |

12,86(14741/ 1146,5) |

11,62 (22019/ 1895) |

-1,24 |

|

Оборачиваемость материальных оборотных активов (выручка/ср. величина запасов) |

26,49 (14741/ ((81+1032)*0, 5) |

23,94 (22019/ ((1051+788)*0,5) |

-2,55 |

|

Коэффициент оборачиваемости дебиторской задолженности (выручка/ср. остаток дебиторской задолж.) |

37,99 (14741/ ((316+460)*0, 5) |

41,66 (22019/ ((460+597)*0,5) |

3,67 |

|

Срок оборота дебиторской задолженности (кол. Дней в году/коэф.обор. деби- тор.задолж.) |

9,61 |

8,76 |

-0,85 |

|

Срок оборота кредиторской задолженности (кол.дней в го- ду/коэф.оборачиваем.кред. задолж.) |

20,22 |

21,65 |

1,43 |

|

Общая оборачиваемость капитала (выручка/ср. стоимость активов) |

12,86 (14741/ ((1715+578)* 0,5)) |

9,79 (22019/((2782+171 5)*0,5)) |

-3,07 |

|

Устойчивость экономического роста (чист.приб- дивиденд./среднегод. Размер собств. капитала) |

0,78 (267,2/340) |

0,15 (53,8/361,5) |

-0,63 |

|

Коэффициент оборачиваемости кредиторской задолженности (себестоимость прод. товаров/ср. кредитор. задолж) |

18,05 (14332/ ((333+1255)* 0,5)) |

16,86 (21664/ ((1255+1311)*0,5 )) |

-1,19 |

Из таблицы можно сделать вывод, что эффективность использования основных средств за 2 года увеличилась и в 2018 году составила 31,14 руб. реализованной продукции на 1 рубль основных средств.

Оборот собственного капитала увеличился на 17,56 в результате увеличения продаж и увеличения собственного капитала.

Оборот мобильных активов несколько снизился, т. е. сократились продажи во всех материальных и нематериальных активах в экономике в то время, когда снизился материальный оборот оборотных средств, что свидетельствует об увеличении запасов и НЗП, а также о росте спроса на готовую продукцию.

Оборот дебиторской задолженности увеличился, что отражает снижение продаж компании в кредит, следовательно, наблюдается снижение коммерческого кредита, предоставляемого компанией.

Однако период оборачиваемости дебиторской задолженности сократился из-за снижения продаж и в большей степени - уменьшение дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности снизился в 1,19 раза, что свидетельствует о росте кредитоспособности компании.

Кредиторская задолженность увеличивается, что влияет на экономическую активность в экономике. Возможность более быстрого погашения задолженности перед кредиторами снизилась в 2 раза за счет увеличения срока оборота кредиторской задолженности. Теперь хозяйство будет выплачивать свои долги за 21,65 дня.

Продажи готовой продукции немного снизились на 2,5, следовательно, снижается спрос на готовую продукцию.

Общий оборот активов снизился на 3,07, что свидетельствует об очень медленном темпе оборота и сложной экономической ситуации в хозяйстве.

Коэффициент устойчивости экономического роста снизился на 0,63, то есть в экономике снизился рост собственного капитала.

Общая эффективность хозяйства снижается, что характеризуется низкой платежеспособностью ООО " Ситимакс".

2.3 Влияния факторов на формирование прибыли в ООО "Ситимакс"

Основным источником получения дохода является основной бизнес компании, с целью реализации которого он создается. Характер этого бизнеса определяется спецификой отрасли деятельности компании. Ее основу составляет промышленная и коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью.

Прибыль от реализации товаров, работ, услуг считается как разница между выручкой от реализации товаров, работ, услуг (за минусом НДС, акцизов и подобных обязательных платежей), стоимостью реализованных товаров, работ, услуг и эксплуатационными расходами.

Главными факторами, влияющими на величину прибыли от реализации товаров, работ и услуг, являются:

- изменение продаж продукта. Повышение объема продаж рентабельной продукции приведет к повышению прибыли и улучшению финансового положения компании. Рост продаж убыточной продукции - к уменьшению суммы прибыли.

- изменение ассортимента реализуемой продукции. Повышение доли более рентабельных видов продукции в общем объеме продаж приведет к повышению прибыли. Увеличение доли низкорентабельных или убыточных продуктов, снижение прибыли;

- изменение себестоимости продукции. Снижение затрат приведет к повышению прибыли, и наоборот, их рост влияет на ее понижение. Эта зависимость связана с коммерческими и государственными расходами.

- изменение цен на реализацию продукции. При повышении уровня цен прибыль возрастает, и наоборот.

Итоги факторного анализа получаемой прибыли от продаж позволяют рассчитать резервы увеличения эффективности производства и получить рациональные управленческие решения.

Оценка указанных факторов с помощью метода факторного анализа. При внешнем анализе в качестве ресурса информации привлекается бухгалтерская (финансовая) отчетность "Отчет о прибылях и убытках".

Анализ результатов от реализации товаров, работ, услуг, которые могут быть выполнены на основании следующих данных (табл. 9).

Таблица 9

Анализ прибыли от продажи продукции, тыс. руб.

|

2016 |

2017 |

2018 |

Абсолютное отклонение |

Относительное отклонение |

|||||

|

Показатели |

|||||||||

|

2018 |

2017 |

2018 |

2018 |

2017 |

2018 |

||||

|

г. к |

г. к |

г. к |

г. к |

г. к |

г. к |

||||

|

2017 |

2016 |

2016 |

2017г. |

2016г. |

2016г. |

||||

|

г. |

г. |

г. |

,% |

,% |

,% |

||||

|

1 .Выручка |

6351 |

1474 |

2201 |

7278 |

8390 |

1566 |

49,37 |

132,11 |

246,66 |

|

от продаж |

1 |

9 |

8 |

||||||

|

2.Себестоим |

5762 |

1221 |

1795 |

5749 |

6448 |

1219 |

47,08 |

111,90 |

211,68 |

|

ость |

0 |

9 |

7 |

||||||

|

3 .Коммерческие расходы |

437 |

2122 |

3705 |

1583 |

1685 |

3268 |

74,60 |

385,58 |

747,83 |

|

4.Прибыль от продажи |

15 2 |

409 |

355 |

-54 |

257 |

203 |

13,2 0 |

169, 08 |

133, 55 |

|

5.Индекс цен |

1 |

1,87 |

3,03 |

1,16 |

0,87 |

2,03 |

62,03 |

87,00 |

203,00 |

|

б.Объем продаж в сопоставимых ценах |

635 1 |

7882, 89 |

7266, 99 |

615, 9 |

1531, 89 |

915, 99 |

-7,81 |

24,12 |

14,42 |

Определим влияние факторов, имеющих решающее значение для прибыли, по следующему методу.

1. С целью установления влияния объема продаж на прибыль следует результат предыдущего периода, умноженный на изменение объема продаж. Основная методологическая сложность определения этого фактора связана с трудностями определения изменения объема продаж. Правильный путь состоит в том, чтобы определить изменения в объемах путем сопоставления отчетности и контрольных показателей, выраженных в естественных или условно-натуральных измерителях.

Это возможно, когда продукты однородны. В большинстве случаев реализуемые изделия по своему составу неоднородны, и необходимо проводить сравнения по стоимостной величине. Для обеспечения сравнимость данных и устранение влияния прочих факторов необходимо сопоставить текущие и базовые объемы продаж, выраженные в одних и тех же ценах (предпочтительно в ценах базисного периода).

Чтобы привести продажи за отчетный период к сопоставимым, необходимо знать индекс изменения цен на товары, работы, услуги. Пересчет производится путем деления объема реализации отчетного периода на индекс цен реализации изменений. Этот расчет не совсем корректен, так как цены на реализуемую продукцию меняются в течение всего отчетного периода.

В данном случае объем продаж за аналогичный период в ценах базисного года составил 7882,89 тыс. руб. (14741/1, 87). Из-за этого изменения чистая продажа за период составила 53,47% (7882,89/14741*100%), т. е. произошло снижение продаж на 46,53%.

Таким же образом, в 2018 году общий объем продаж за отчетный период, в ценах базисного года составил 7266,99 тыс. руб. (22019/3, 03). С учетом этого изменения чистая продажа за период составила 33% (7266,99/22019*100%), т. е. произошло сокращение объема продаж на 67%.

За счет сокращения объемов реализации продукции в 2017 году снизились доходы от реализации товаров, работ, услуг:

409 * (-0,4653) = -190,31 тыс. руб.

Точно так же, в 2018 году:

355 * (-0,67)=-237,85 тыс. руб.

2. Влияние ассортиментной структуры прибыли на продажи определяется сравнением результатов отчетного периода, рассчитанных на основе цен и затрат в базисном периоде, с базовой прибылью, пересчитанной на изменение объема продаж.

Прибыль за отчетный период на основании себестоимости и цены базисного периода можно определить с любой степенью условий следующими способами:

- выручка от реализации за отчетный период в ценах базового периода 7882,89;

- фактически реализована продукция, рассчитанная исходя из себестоимости (5762*0,5347) = 3080,94;

- затраты за базовый период 437;

- управленческие расходы базисного периода 0;

- прибыль за финансовый период, рассчитанная на основе затрат и базисных цен (7882,89-3080,94-437-0) = 4364,95.

Таким образом, влияние изменений в структуре ассортимента на величину прибыли от продаж в 2017 году:

4364,95 - (152*0,5347) = 4283,68 тыс. руб.

Таким же образом рассчитываться на 2018 год

Прибыль за отчетный период на основе себестоимости и цены базисного периода:

- выручка от реализации за отчетный период в ценах базового периода 7266,99;

- фактически реализованная продукция, рассчитанная на основе себестоимости (12210*0,33) = 4029,3;

- затраты за базовый период 2122;

- административные расходы, базисного периода 0;

- прибыль за финансовый период, рассчитанная на основе затрат и базовых цен (7266,99-4029,3-2122-0) = 1115,69.

Таким образом, влияние изменений в структуре диапазона результатов прибыли от продаж в 2018 году:

1115,69-(409*0,33) = 980,72 тыс. руб.

Расчет показывает, что состав продаж к 2018 году увеличивает долю продукции с более низким уровнем рентабельности.

-

- Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сравнив себестоимость реализованной продукции за отчетный период с затратами базисного периода, рассчитанными на изменение чистой выручки:

12210-(5762*0,5347)=9129,06 тыс. руб.

Себестоимость реализованной продукции в 2017 году растет, и поэтому прибыль от реализации продукции снизилась на такую же величину.

Точно так же, в 2018 году:

17959-(12210*0,33)=13929,7 тыс. руб.

Себестоимость реализованных товаров в 2018 году увеличилась, следовательно, прибыль от реализации снизилась на такую же сумму.

-

- Влияние изменений в прибыли коммерческих и административных расходов определяют путем сопоставления их значений в текущем и базисном периодах. В связи с увеличением размера затрат в 2017 году прибыль снизилась на 1685 тыс. руб. (2122- 437). В 2018 году прирост за счет увеличения коммерческих затрат снизился на 1583 тыс. руб. (3705-2122)

- Для оценки влияния цен от реализации товаров, работ, услуг к 2017 году с целью изменения прибыли необходимо сопоставить объем продаж отчетного периода, выраженный в ценах текущего и базисного периода, то есть,:

14741 - 7882,89 = 6858,11 тыс. руб.

В 2018 г.:

22019-7266,99=14752,01 тыс. руб.

Совокупное влияние всех этих факторов мы оказываем в группе табл. 10.

Таблица 10

Факторный анализ прибыли от продаж

|

Показатели |

2017г. |

2018г. |

|

Изменение объема продаж |

-190,31 |

-237,85 |

|

Изменение структуры ассортимента проданной продукции |

4283,68 |

980,72 |

|

Изменение себестоимости |

-9129,06 |

-13929,7 |

|

Изменение коммерческих расходов |

-1685,00 |

-1583,00 |

|

Изменение цен от реализации |

6858,11 |

14752,01 |

|

Влияние всех факторов |

137,42 |

-17,82 |

Значительный рост себестоимости реализованной продукции был обусловлен в основном ростом цен на закупаемое оборудование. Кроме того, снижение прибыли привело к снижению продаж. Негативное влияние этих факторов компенсировалось ростом цен на реализуемую продукцию. Таким образом, резервами увеличения прибыли организации являются увеличение объема продаж, понижение коммерческих расходов и себестоимости.

Один из важнейших факторов, оказывающих влияние на прибыль компании, являются затраты, представляющие собой затраты материальных, трудовых и экономических ресурсов, в денежном выражении, которые используются для обеспечения процесса расширенного воспроизводства. Понятие "затраты" шире, чем понятие себестоимость, соответствующее стоимости простого воспроизведения, эксплуатационных затрат для конкретного производителя.

При этом себестоимость реализованных товаров, работ и услуг воспринимается и выражается в денежной форме совокупных затрат на производство и реализацию. Компания планируется, регистрируется и анализируется по следующим ключевым показателям эффективности:

- расходы на регулярную деятельность по поэлементном разрезе.

- цена на продажу, производственная и полная.

- затраты на 1 руб. продукции в двух вариантах: производственной и полной.

- калькуляция на отдельные продукты. При расчете затрат на производство изделий по статьям калькуляции в его состав включаются расходы, при условии, что отраслевое руководство по планированию, учету и анализу.

При расчете себестоимости по экономически однородным элементам затрат в ее состав включаются следующие затраты: материальные затраты, амортизация, затраты на трудовые отчисления на социальные нужды и прочие затраты. Взаимосвязь между различными экономическими факторами в общих затратах определяет структуру затрат на производство. В разных отраслях промышленности она разная, это зависит от специфики отрасли.

В анализе затрат использованы, в частности, такие показатели затрат труда на 1 руб. продукции (зарплатоемкость), затраты на амортизацию 1 руб. продукции (амортизациеемкость), доля материальных затрат в общих затратах и др.

Анализ затрат на рубль товарной продукции определяет непосредственную взаимосвязь между себестоимостью и прибылью, так как разница между ценой и затратами - это прибыль.

Анализ динамики прибыли и затрат на рубль реализации представлен в таблице 11.

Таблица 11

Анализ динамики прибыли и затрат на один рубль реализованной продукции, тыс. руб.

|

2016г. |

2017г. |

2018г. |

Абсолютное отклонение |

Относительное отклонение |

|||||

|

Показатели |

|||||||||

|

2018 |

2017 |

2018 |

2018 г. к 2017г. ,% |

2017 г. к 2016г. ,% |

2018 г. к 2016г. ,% |

||||

|

г. к |

г. к |

г. к |

|||||||

|

2017г |

2016 |

2016 |

|||||||

|

1 .Выручка от продаж |

6351 |

14741 |

22019 |

7278 |

8390 |

15668 |

49,37 |

132,11 |

246,66 |

|

2.Себестоимость |

5762 |

12210 |

17959 |

5749 |

6448 |

12197 |

47,08 |

111,90 |

211,68 |

|

3 .Коммерческие расходы |

437 |

2122 |

3705 |

1583 |

1685 |

3268 |

74,60 |

385,58 |

747,83 |

|

4.Прибыль от продаж |

152 |

409 |

355 |

-54 |

257 |

203 |

-13,20 |

169,08 |

133,55 |

|

в т.ч.: |

|||||||||

|

5.1Себестоимость реализованных товаров на 1 руб.выручки (2/1) |

0,91 |

0,83 |

0,82 |

-0,01 |

-0,08 |

-0,09 |

-1,68 |

-8,58 |

-10,11 |

|

5.2Коммерческие расходы на 1руб. выручки (3/1) |

0,07 |

0,14 |

0,17 |

0,02 |

0,07 |

0,10 |

17,42 |

108,51 |

144,84 |

|

6.Прибыль от продаж на 1руб. выручки (4/1) |

0,02 |

0,03 |

0,02 |

-0,01 |

0,00 |

-0,01 |

-40,42 |

13,98 |

-32,10 |

Как видно из таблицы 11, в 2017 и 2018 годах по сравнению с предыдущим годом наблюдается увеличение общих затрат на единицу продукции, что негативно сказывается на выручке от реализации единицы продукции. Данные изменения произошли из-за повышения коммерческих затрат в структуре себестоимости.

Затраты на рубль товарной продукции влияют следующие факторы:

- изменение структуры ассортимента. Затраты не идентичны для отдельных видов продукции, поэтому изменение доли отдельных наименований в общем объеме приводит к изменению затрат на рубль продукции по всей компании.

- изменить уровень себестоимости. Снижение затрат на один рубль продукции исполнять правила экономии, приводящими к снижению затрат, и наоборот.

- изменения цен на сырье. Если цены растут, растут затраты. - изменение цен на продукцию. Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается путем цепных подстановок, в зависимости от затрат на производство и реализацию продукции и по товарной продукции.

ЗАКЛЮЧЕНИЕ

Прибыли - это основной показатель для оценки финансово- хозяйственной деятельности компании. В данной работе рассматриваются основные понятия прибыли, ее виды, источники и резервы повышения. Основные аспекты управления доходами и рентабельностью на примере ООО "Ситимакс".

Компания ООО "Ситимакс" была основана в ноябре 2005 года, основным видом деятельности компании является розничная и оптовая торговля отделочными строительными материалами. .

ООО "Ситимакс" является первым поставщиком таких материалов как потолочный плинтус, напольный плинтус, карнизы, лепнина, пороги, углы ПВХ, клеи, герметики, погонажные изделия от производителей kindecor, format, cardinal, asv, decomaster.

Основная цель компании - создать долговременные, выгодные отношений с каждым покупателем.

Основной источник прибыли коммерческого предприятия - это прибыль от основной (торговой) деятельности. Можно сделать вывод, что анализ результатов от реализации продукции это основа управления прибылью и рентабельностью торговых предприятий.

Финансовый результат от обычной деятельности ООО "Ситимакс", которая формируется исключительно за счет прибыли от продажи. Однако за текущий период эта динамика увеличилась на 133,55%, или на 203 тыс. руб. Так, за период 2016 - 2017 гг. от продажи продукции увеличился на 169,08% или на 257 тыс. руб. а в 20172018 г. эта доля снизилась на 58 тыс. руб., или на 14,18%.

По результатам факторного анализа самое большое влияние на увеличение прибыли до налогообложения дало увеличение чистой прибыли (161,11%). Негативное влияние на результат до налогообложения оказало увеличение процентов к уплате (-160,32%) и прочих затрат (-56,35%). Поэтому резервы роста прибыли в компании - это уменьшение прочих расходов и уменьшение процентов к уплате, то есть управление кредиторской задолженностью.