Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыли)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что любое предприятие, осуществляющее коммерческую деятельность, преследует своей целью получение прибыли, так как прибыль является обязательным условием нормального функционирования предприятия. Прибыль создает определенные гарантии для дальнейшего существования предприятия. Полученные денежные средства в виде прибыли, оно направляет на расширение своего производства, которое в дальнейшем должно принести еще большую прибыль. Но сложившаяся в настоящее время не только в нашей стране, но и во всем мире тяжелая экономическая и политическая ситуация привела к тому, что большинство предприятий терпят убытки. Опасность возникновения кризиса на предприятии существует постоянно – она определяется не только внутренними закономерностями его циклического развития, но и внешними факторами.

Актуальность выбранной темы исследования проявляется в том, что от прибыли от ее размера и роста зависит финансовое положение предприятия, его место и роль в экономике страны и его дальнейшее развитие.

Целью исследования является изучение управления прибылью предприятия и применение на практике способов и методов по ее увеличению.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить теоретические аспекты прибыли и рентабельности предприятия;

2) провести анализ финансово-хозяйственной деятельности ООО «Каучук»;

4) провести анализ прибыли и рентабельности предприятия;

5) разработать мероприятия по увеличению размера прибыли;

6) рассчитать экономический эффект от предложенных мероприятий.

Объектом исследования является финансово – хозяйственная деятельность ООО «Каучук».

Предмет исследования – прибыль и рентабельность предприятия.

При выполнении данной работы были использованы труды российских экономистов таких как: Бланк И. А., Васильева Н. А., Марчева И. А. Яркина Т. В., Ковалева Л. А., Савицкой Г. В., Маркарьян Э. А., Карлик А.Е., Лобачева К. Н., Ефимова О.В., Барнгольц С. Б., Жарковская Е.П., Бродский Б.Е., Бродский И.Б. а также материалы статей, опубликованных в научных журналах и периодической печати: Акатова А. С. Увеличение прибыли как важный фактор развития, Бердников А. А. Анализ прибыли и рентабельности организации, Митрофанова И. А. Предпринимательство и налог на прибыль, Ковалев Л. А. Финансовое положение предприятия: экспресс-анализ, Уткина Л.В. Эффективное управление прибылью, либо банкротство. При анализе прибыли ООО «Каучук» использовалась бухгалтерская и финансовая отчетности предприятия.

Практическая значимость работы заключается в том, что, рекомендации, изложенные в работе могут применяться в деятельности ООО «Каучук», что может способствовать улучшению его финансового состояния.

В исследовании применялись следующие методы исследования и научного познания: индукция и дедукция, сравнительный анализ, синтез, системный подход, научная абстракция, логический подход, метод аналогий.

Структура исследования представлена введением, тремя главами, заключением, списком использованных источников и приложениями.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

1.1 Понятие и сущность прибыли

Деятельность коммерческого предприятия непосредственно связана с получением прибыли как результата производственной, хозяйственной и финансовой деятельности. Статья 50 Гражданского кодекса Российской Федерации гласит: «Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации) [1]. Поэтому прибыль для предприятия является значимым показателем его успешной производственной и коммерческой деятельности.

Маркарьян Э. А., Герасименка Г. П. и Маркарьян С. Э. считают, что «Прибыль − это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы».

В теории Маркса прибыль является превращенной формой прибавочной стоимости и выступает в виде разницы между стоимостью (ценой) и издержками производства.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственность.

Прибыль – часть дохода от реализации результата производственной деятельности, остающегося в распоряжении предприятия, после возмещения текущих затрат на получение этого результата и формирования фонда возмещения основного капитала, отнесенного на этот же результат путем амортизационных отчислений.

Как финансовая категория прибыль выполняет воспроизводственную, стимулирующую и контрольную функции. [28; c.54]

Выделяют следующие виды прибыли:

1. По источникам формирования выделяют:

- прибыль от реализации продукции;

- внереализованную прибыль;

- прибыль от реализации имущества.

2. По видам деятельности:

- прибыль от финансовой деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от обычной деятельности (операционная прибыль).

3. По периодичности поступления:

- чрезвычайная прибыль;

- регулярная прибыль.

4. По характеру использования:

- капитализированная (нераспределенная) прибыль;

- потребленная прибыль (например, прибыль направленная на дивиденды.

Результаты хозяйственной деятельности по прибыли оцениваются разными показателями:

- по прибыли от реализации продукции;

- по балансовой прибыли;

- по налогооблагаемой прибыли;

- по чистой прибыли.

Прибыль от реализации продукции представляет собой разность между выручкой от реализации продукции (работ, услуг) и полной себестоимостью продукции.

Пр = (Цопт – Сп)×Nр, (1)

где Пр – прибыль от реализации продукции;

Цопт – оптовая цена единицы продукции;

Сп – полная себестоимость единицы продукции;

Hp – объем реализованной продукции в натуральном выражении (шт., кг.)

На величину прибыли от реализации продукции в общем объеме случае влияют такие факторы как изменение объема реализации, структуры товарной продукции, отпускных цен, цен на сырье, материалы и комплектующие изделия, затрат на оплату труда работников предприятия, тарифов на энергию и транспортировку. Прибыль балансовая представляет собой общую сумму прибыли предприятия. Она характеризует конечный финансовый результат его производственно-хозяйственной деятельности за определенный период. [11; c.96]

Данный вид прибыли включает в себя прибыль от реализации товарной продукции, прибыль от прочей реализации (от реализации продукции подсобного сельского хозяйства, транспортных услуг, платных услуг населению и др.), прибыль от реализации основных фондов и иного имущества. Формула для исчисления балансовой прибыли выглядит следующим образом:

ПБ = ПР + ППР + ПРИ, (2)

где ПБ - прибыль балансовая;

ПР – прибыль от реализации товарной продукции предприятия;

ППР – прибыль от прочей реализации;

ПРИ – прибыль от реализации основных, оборотных средств и другого имущества. [33; c.107]

Налогооблагаемая прибыль рассчитывается для целей налогообложения. Она учитывает доходы от внереализационным операциям за вычетом расходов по этим операциям (экономические санкции, штрафы и неустойки). Данный вид прибыли рассчитывается по формуле:

ПН = ПБ + ПВН, (3)

где ПН - налогооблагаемая прибыль;

ПБ – балансовая прибыль;

ПВН - доходы от внереализационным операциям за вычетом расходов по этим операциям.

При расчете налогооблагаемой прибыли учитываются льготы, действующие для того или иного предприятия указанные в главе 25 «Налог на прибыль организации» Налогового кодекса Российской федерации (НК РФ).

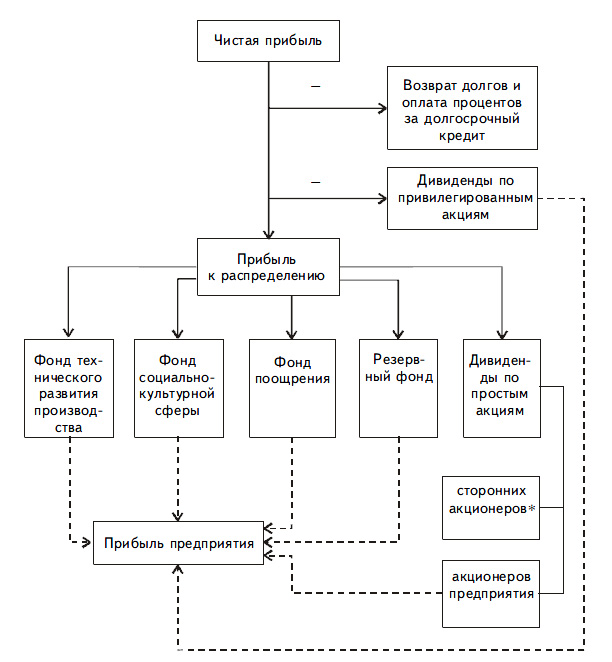

Чистая прибыль организации – это прибыль, остающаяся в ее распоряжении после уплаты налогов, сборов и иных платежей в бюджет. Сумма чистой прибыли определяется произведением налогооблагаемой прибыли на ставку налога на прибыль. [12; c.101]

Рисунок 1 – Схема распределения прибыли на акционерных предприятиях

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на две части: увеличивающую стоимость имущества (то есть участвующую в процессе накопления) и направляемую на потребление. Если прибыль не расходуется на потребление, она учитывается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли повышает финансовую устойчивость предприятия, свидетельствует о наличии источников для последующего развития. [4; c.54]

Маржинальная прибыль (или валовая маржа) – это дополнительная прибыль, полученная от роста объема выручки от продаж при неизменных условно-постоянных затратах. Маржинальная прибыль рассчитывается как разность между выручкой от реализации и переменными затратами.

Определяется этот показатель следующим образом:

Пм = Qp – V, (4)

где Пм – маржинальная прибыль;

Qp – выручка от реализации продукции;

V – переменные затраты на объем реализации продукции за период.

Экономическое содержание маржинальной прибыли – это определение вклада предприятия в постоянные расходы, которые оно несет. Организация начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенной величины продукции. Чем больше постоянные затраты, тем больше нужно продать продукции, либо увеличить ее рентабельность. В противном случае для обеспечения эффективности хозяйственной деятельности, т.е. получения прибыли, надо искать пути сокращения постоянных расходов. [29; c.49]

Прибыль для предприятия была, есть и будет главным показателем, отражающим эффективность производственно-сбытовой деятельности. Данный показатель определяет рейтинг предприятия в отрасли. Об эффективности производства и благополучном финансовом состоянии предприятия можно судить про проведенному анализу прибыли и рентабельности.

1.2 Методы анализа показателей прибыли

Прибыль является показателем успешной работы компании. Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности. Изменение прибыли происходит за счет внутренних и внешних факторов, таких как инфляция, объем производства, качество и конкурентоспособность продукции, ассортимент, уровень затрат и др. Поэтому для выявления этих факторов необходимо проводить анализ показателей прибыли и рентабельности. [7; c.49]

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности.

Для достижения это цели необходимо решить несколько задач:

- Оценить динамику показателей прибыли за анализируемые периоды.

- Провести факторный анализ показателей прибыли.

- Изучить направления, пропорции и тенденции распределения прибыли.

- Оценить динамику показателей рентабельности.

- Провести анализ затрат в целом и на рубль товарной продукции.

- Выявить резервы увеличения суммы прибыли и рентабельности.

В ходе анализа прибыли разрабатываются различные варианты принятия решений, направленные на эффективное использование ресурсов, выбор наилучшего варианта инвестиций и обоснование перспективы развития предприятия.

Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия формируется за счет внешних и внутренних источников информации. К внешним источникам относятся показатели: [3; c.97]

- характеризующие общеэкономическое развитие страны: национальный доход, ставка налога на прибыль, банковский процент, инфляция и ставка рефинансирования Центрального банка Российской Федерации и др.;

- характеризующие конъюнктуру рынка такие как: эластичность спроса и предложения, объемы продаж и др.;

- характеризующие деятельность конкурентов и контрагентов: цены на сырье, рентабельность хозяйственной деятельности конкурентов и др.;

К внутренним источникам информации относятся:

- показатели финансового учета предприятия: прибыль от продаж и до налогообложения, чистая прибыль и другие показатели финансовой отчетности;

- нормативно-справочные показатели: норма отчислений прибыли в резервный фонд, ставки и сроки уплаты налогов, проценты за кредит и др.

Для оценки структуры и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности организации из формы N° 2 «Отчет о финансовых результатах». [5; c.81]

Горизонтальный (или трендовый) анализ показателей прибыли предприятия представляет собой расчет тенденции ее изменения (или тренда) и темпа роста (прироста) отдельных видов прибыли. Так, например, абсолютное отклонение (тренд) чистой прибыли будет рассчитано по формуле:

ПЧ отч. − ПЧ баз, (5)

где ПЧ отч − прибыль чистая отчетного года;

ПЧ баз – прибыль чистая базисного года.

Относительное отклонение (темп роста) чистой прибыли рассчитывается по формуле:

ПЧ отч. / ПЧ баз × 100%, (6)

Вертикальный или структурный анализ прибыли заключается в структурном разложении показателей формирования, распределения и использования прибыли, т. е. рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. Наиболее распространенными видами вертикального анализа являются:

- Структурный анализ прибыли (доходов и затрат) сформированной по отдельным видам деятельности. В процессе осуществления этого анализа рассчитывается удельные веса или соотношения сумм прибыли (доходов, затрат) по операционной и другим видам деятельности.

- Структурный анализ формирования прибыли по отдельным видам продукции.

- Структурный анализ распределения и использования полученной прибыли. Такое структурное разложение осуществляется по направлениям распределения прибыли, а по каждому из направлений − в разрезе форм конкретного ее использования. [3; c.83]

Формализованный расчет прибыли от продаж товарной продукции по учебному пособию Лиференко Г. М. можно представить в таком виде:

P = Q − S − K − Y, (7)

где P − прибыль от реализации;

Q − выручка от реализации;

S − себестоимость реализации;

K − коммерческие расходы;

Y − управленческие расходы.

Величина прибыли от реализации продукции формируется под воздействием следующих факторов: объема и структуры реализации, ее полной себестоимости и оптовых цен.

- Влияние объема реализации продукции определяется по формуле:

ΔP1 = P0 (K2 − 1), (8)

где K2 = S1 / S0.

- Влияние изменения структуры и ассортимента реализованной продукции на прибыль от реализации продукции определяется по формуле:

ΔР2 = Р0 (К1 − К2), (9)

где К1 = Q1 / Q0.

- Влияние изменения уровня затрат на 1 руб. реализованной продукции на прибыль определяется по формуле:

ΔР3 = Q1 × ((S0 / Q0) − (S1 / Q1)), (10)

- Влияние изменения коммерческих расходов:

ΔР4 = Q1 × ((К0 / Q0) − (К1 / Q1)), (11)

- Влияние изменения управленческих расходов на прибыль от реализации:

ΔР5 = Q1 × ((Y0 / Q0) − (Y1 / Q1)), (12)

Рассчитав показатели ΔP1, ΔP2, ΔP3, ΔP4, ΔР5 можно определить влияние каждого из перечисленных факторов, или суммарное их воздействие на прибыль от реализации путем сложения каждого из показателей.

Для определения взаимосвязи между затратами, объемом продаж, прибылью и маржинальной прибылью используют систему показателей: точка безубыточности (порог рентабельности), запас финансовой прочности, доля маржинальной прибыли (валовой маржи) в выручке от продаж, сила воздействия операционного рычага. [8; c.54]

Такой показатель как точка безубыточности, характеризует критический объем производства, при котором выручка от реализации продукции равна общим издержкам производства.

Расчет данного показателя производится по следующей формуле:

N×Ц = Vед × N + F, (13)

где N – объем выпуска продукции за период в натуральном выражении;

Ц – цена единицы продукции;

Vед – переменные затраты на единицу продукции;

F – постоянные затраты на объем выпуска продукции за период;

Отсюда, при фиксированной цене единицы продукции можно рассчитать объем реализации, при котором будут полностью возмещены все затраты на производство – критический объем производства (Qкр):

Qкр = F / (1 − V / Q), (14)

где Q - объем продаж за период.

Запас финансовой прочности характеризует сумму, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей:

Z = Q − Qкр , (15)

или в процентах к выручке от реализации:

ZS = (Q − Qкр) / Q × 100%, (16)

где Z и Zs – запас финансовой прочности, рассчитанный соответственно в

рублях и в процентах.

Показатель валовой маржи (SM) определяет долю маржинальной прибыли (Пм) (валовой маржи) в выручке от реализации:

SM = (Ц − Vед) / Ц × 100%, (17)

или

SM = ПM / Q × 100%, (18)

Прогнозируемая прибыль может быть рассчитана умножением запаса финансовой прочности на коэффициент валовой маржи:

П = Z × SМ , (19)

Изменение рыночной ситуации влияет, прежде всего, на выручку от реализации и прибыль. Причем, скорости изменения выручки и прибыли различны. В этом проявляется эффект операционного рычага, т.е. любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. [5; c.98]

Сила воздействия операционного рычага (ρ) определяется по формуле:

ρ = ПМ / П, (20)

Операционный рычаг определяет процент изменения прибыли при изменении выручки на один процент. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема реализации продукции.

Сила воздействия операционного рычага отражает степень предпринимательского риска: чем больше эффект операционного рычага, тем выше предпринимательский риск.

Но для оценки эффективности работы предприятия только анализ показателей прибыли недостаточно. Например, два предприятия получают один и тот же размер прибыли, но имеют различную стоимость производственных фондов, т. е. основных производственных фондов и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше.

Показатели рентабельности являются основными характеристиками эффективности деятельности предприятия. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуется уровень показателей, их динамика, определяется система факторов, влияющих на их изменение. Г. В. Савицкая отмечает, что «рентабельность − это относительный показатель, определяющий уровень доходности бизнеса». [14; c.147]

Рентабельность - это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающий конечные финансовые результаты хозяйственной деятельности.

Показатели рентабельности измеряют прибыльность с разных позиций. Общая формула расчета рентабельности:

Р = П / V, (21)

где П – прибыль предприятия; V – показатель, по отношению к которому рассчитывается рентабельность.

В практике работы предприятия применяется ряд показателей рентабельности, их объединяют в следующие группы:

- Показатели рентабельности, рассматриваемые для оценки доходности предприятия. Методика их расчета основана на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли и показателей реализованной продукции, акционерного, собственного, заемного и совокупного капитала. К данной группе относятся показатели рентабельности продаж, собственного, заемного и совокупного капитала.

- Показатели рентабельности, рассматриваемые для оценки доходности используемых ресурсов и затрат. Методика их расчета также базируется на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли и показателей совокупных затрат, себестоимости, основных производственных фондов, оборотных средств, оплаты труда, численности работников и т. д. Наиболее распространенными показатели рентабельности этой группы являются рентабельность продукции, основных производственных фондов и производства. [15; c.114]

Рассмотрим основные показатели рентабельности и способы их расчета.

Рентабельность продукции рассчитывается как отношение прибыли (П), полученной от реализации продукции, к общим издержкам на ее выпуск и продажу (т. е. к полной себестоимости этой продукции (С)).

Рпродук = Пр / С × 100%, (22)

Данный показатель отражает зависимость между прибылью от реализации продукции и ее себестоимостью. Он показывает относительный размер прибыли на каждый рубль текущих расходов, т. е. служит отправной точкой в процессе ценообразования. Рентабельность продукции может быть рассчитана как по всему выпуску продукции, так и по отдельным видам продукции.

Рентабельность продаж определяется отношением прибыли от реализации продукции к выручке от реализации (В) продукции:

Рпродаж = Пр / В × 100%, (23)

Этот показатель характеризует долю прибыли в выручке от реализации продукции.

Рентабельность производства рассчитывается путем деления прибыли на сумму основных производственных фондов и нормируемой части оборотных средств:

РПР = ПВ / С × 100%, (24)

где С – себестоимость продукции.

Данный показатель показывает размер прибыли на каждый вложенный в оборот рубль.

Наиболее обобщающей оценкой эффективности формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия. Расчет этого показателя осуществляется по формуле:

РА = ПЧ / Аср × 100%, (25)

где ПЧ – чистая прибыль;

Аср – средняя стоимость всех используемых активов.

На основе этой формулы также может быть определена и рентабельность отдельных групп активов предприятия, например оборотных и внеоборотных активов, а также отдельных их элементов (основных средств, запасов и т. д.). При расчете показателей рентабельности активов наряду с бухгалтерской прибылью может быть использована чистая прибыль предприятия. [12; c.96]

Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Каждому предприятию приходится находить оптимальное соотношение между использованием средств на потребление (нормой распределения) и накопление (внутренними темпами роста), поэтому рентабельность собственного капитала можно представить как отношение чистой прибыли к величине собственного капитала:

РСК = ПЧ / СКср × 100%, (26)

где Пч – чистая прибыль предприятия;

СКср – средняя величина собственного капитала.

Рост отмеченных показателей в динамике является положительной тенденцией и характеризует повышение эффективности функционирования предприятия.

Основными путями повышения рентабельности на предприятии являются:

- снижение затрат на производство и реализацию продукции;

- наращивание объемов производства продукции;

- рост цен на продукцию в результате улучшения ее качества;

- совершенствование структуры капитала и источников его формирования;

- повышение уровня организации производства и управления и др.

Показатели рентабельности отражают соотношение доходов и расходов предприятия в процессе производства и реализации продукции, а так же определяют фактическую результативность совокупной производственно-финансовой деятельности предприятия на единицу затрат всех экономических ресурсов. Также они позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений. [5; c.83]

В результате всего выше сказанного, можно сделать вывод о том, что анализ прибыли и рентабельности заключается в формировании информации для обоснования управленческих решений, планирования деятельности, оценке и контроле выполнения планов. Именно анализ прибыли и рентабельности позволяет выявить резервы повышения эффективности производства и экономного использования ресурсов. Для эффективного функционирования организации важно своевременно выявлять отклонения и оперативно разрабатывать различные способы по увеличению размера прибыли.

ГЛАВА 2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ НА ПРЕДПРИЯТИИ ООО «КАУЧУК»

2.1 Краткая характеристика предприятия

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Каучук», сокращенное фирменное наименование: ООО «Каучук».

Основными направлениями деятельности ООО «Каучук» являются:

- производство и реализация химической продукции;

- производство и реализация научно-исследовательских и опытно-конструкторских разработок;

- производство и реализация товаров народного потребления;

- оказание платных услуг населению;

- строительство, капитальный и текущий ремонт производственных объектов, объектов жилищного фонда и культурно-бытового назначения;

- внешнеэкономическая деятельность;

- подготовка кадров;

- издательская и полиграфическая деятельность;

- производство строительных материалов;

- инвестиционная деятельность;

- коммерческая деятельность;

- риэлторская деятельность;

- эксплуатация объектов котлонадзора (паровых котлов);

- оказание медицинских услуг работникам предприятия;

- предоставление консалтинговых, посреднических и маркетинговых услуг.

Производственная структура ООО «Каучук» представлена техническим отделом и 11 цехами:

- Цех И-2 – дегидрирования изопентана;

- Цех И-3 – выделение изопентановой и изоамилен-изопреновых фракций из контактного газа;

- Цех И-4 − выделение, очистка изопрена и пиперилена, ректификация возвратного растворителя;

- Цех И-7-10 – изомеризация нормального пентана в изопентан, выделение изопрена;

- Цех ИП-2-6 – дегидрирование изопентана в изоамилен;

- Цех ИП-3-4-5 – выделение изопентан-изоамиленовой и изоамилен-изопpеновой фpакции;

- Цех сырья №2, Цех И-5П – полимеризации изопрена;

- Цех И-5В − дегазации и выделения каучука;

- Цех И-11 − производства катализаторов;

- Цех ТИБА – получения триизобутилалюминия.

Основными конкурентами по производству изопренового СК на внешних рынках являются компании Gooyear Tyre&Rubber Co., Kraton Polymers., Japan Synthetic Rubber Co., Zeon Corporation.

В таблице 1 представлены основные конкуренты ООО «Каучук» на внутреннем рынке по каучуку СКИ.

Таблица 1 – Основные конкуренты ООО «Каучук» на внутреннем рынке по каучуку СКИ в 2015 году

|

Предприятие |

2017 г., тыс. тонн. |

Доля на рынке России, % |

|

ООО «Тольяттикаучук» |

87,602 |

20 |

|

ОАО «Нижнекамскнефтехим» |

262,783 |

61 |

|

ООО «Каучук» |

81,787 |

19 |

|

Всего: |

432,172 |

100 |

В отчетном году производились основные виды продукции: каучук

СКИ-3, СКИ-3С, СКИ-3Д, катализаторы ИМ 2201С. Важно отметить, что

ООО «Каучук» располагает единственным в России производством неодимовых изопреновых каучуков марок СКИ-5 и СКИ-5ПМ.

В целях анализа основных технико-экономических показателей проведем расчет и оценку основных показателей, характеризующих деятельность

ООО «Каучук» за 2016, 2017 и 2018 года (таблица 2).

Таблица 2 – Основные показатели, характеризующие деятельность организации.

|

Показатели |

Значение показателя, тыс. руб. |

Абсолютные изменения |

Темп роста |

||||

|

2016г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 в % |

2018 к 2017 в % |

|

|

1. Объем реализованной продукции, тыс. руб. |

15307666 |

14184040 |

11378353 |

-1123626 |

-2805687 |

92,66 |

80,22 |

|

2.Себестоимость реализованной продукции, тыс. руб. |

13562714 |

13296964 |

11176019 |

-265750 |

-2120945 |

98,04 |

84,05 |

|

3. Среднегодовая стоимость основных средств, тыс. руб. |

111243 |

131534 |

213932 |

20291 |

82398 |

118,24 |

162,64 |

|

4. Среднегодовая стоимость оборотных средств, тыс. руб. |

4004058 |

4660962 |

4422741 |

656904 |

-238221 |

116,41 |

94,89 |

|

5. Численность ППП, чел. |

2063 |

1934 |

1610 |

-129 |

-324 |

93,75 |

83,25 |

|

6.Фонд оплаты труда, тыс. руб. |

422729 |

449176 |

391936 |

26447 |

-57240 |

106,26 |

87,26 |

|

7.Прибыль от реализации, тыс. руб. |

1069283 |

178078 |

-276349 |

-891205 |

-454427 |

16,65 |

-155,18 |

|

8.Прибыль до налогообложения, тыс. руб. |

669250 |

124450 |

-448608 |

-544800 |

-573058 |

18,60 |

-360,47 |

|

9. Чистая прибыль, тыс. руб. |

548850 |

124816 |

-359023 |

-424034 |

-483839 |

22,74 |

-287,64 |

|

10.Фондоотдача, руб./руб. |

137,61 |

107,84 |

53 |

-29,77 |

-54,65 |

78,37 |

49,32 |

|

11. Коэффициент оборачиваемости, обор. |

3,83 |

3,04 |

2,57 |

-0,79 |

-0,47 |

79,37 |

84,63 |

|

12.Продолжительность оборота, дн. |

96 |

120 |

142 |

24 |

22 |

125,00 |

118,23 |

|

13. Фондовооруженность, тыс. руб./чел. |

54 |

68 |

133 |

14 |

65 |

125,93 |

195,41 |

|

14.Производительность труда работающего ППП, тыс. руб./чел. |

7420 |

7334 |

7067 |

-86 |

-267 |

98,84 |

96,36 |

|

15.Среднемесячная заработная плата, руб. |

17076 |

19354 |

20287 |

2278 |

933 |

113,34 |

104,82 |

|

16.Затраты на рубль реализованной продукции, руб. |

0,89 |

0,94 |

0,98 |

0,05 |

0,04 |

106 |

104 |

|

17.Рентабельность продаж, % |

6,9 |

1,3 |

- |

-5,6 |

- |

18,84 |

- |

|

18.Рентабельность продукции, % |

4,05 |

0,94 |

- |

-3,11 |

- |

23,21 |

- |

|

19.Рентабельность производства, % |

7,88 |

1,34 |

- |

-6,54 |

- |

17 |

- |

Из расчета, проведенного в таблице 2, можно сделать следующие выводы: объем реализации во всех рассматриваемых периодах имеет отрицательную динамику: так в 2016 году по сравнению с 2011 годом его размер сократился на 1123626 тыс. руб. или на 7%, а в 2017 году по сравнению с 2016 годом - на 2805687 тыс. руб. или на 19,78%.

Себестоимость реализованной продукции также имеет отрицательную тенденцию, в 2016 году ее размер сократился на 265750 тыс. руб. и составил 13296964 тыс. руб., а в 2017 году – на 2120945 тыс. руб. или на 16% и составил 11176019 тыс. руб. За счет более быстрое снижение показателя объема реализации, по сравнения с себестоимостью продукции на 4 %, прибыль от реализации в 2017 году имеет отрицательное значение, то есть предприятие несет убыток в размере 276349 тыс. руб.

Численность персонала в 2016 году сократилась на 129 человек или на 6%, а в 2017 году на 324 человек и составила 1610 человек.

Если в предыдущих периодах предприятие имело положительный финансовый результат: 2011год – 548850 тыс. руб., 2016 год – 124816 тыс. руб., то в 2017 году предприятие имеет убыток в размере 359023 тыс. руб.

Показатель фондоотдачи имеет отрицательную динамику, это является следствием неэффективного управления основными фондами. Данное явление означает, что предприятие с каждого рубля основных фондов получает все меньше продукции.

Затраты на рубль произведенной продукции увеличились в 2017 году на 82,22 руб.

Рассчитанные показатели рентабельности в 2016 году по сравнению с 2011 годом имеют отрицательную динамику, так рентабельность продаж снизилась на 5,6 %, рентабельность продукции – на 3,11 %, а рентабельность производства на 6,54 %. В 2017 году у предприятия отрицательные показатели прибыли, то есть предприятие не рентабельно.

2.2 Анализ прибыли предприятия

Прибыль и рентабельность относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Анализ прибыли рентабельности деятельности предприятия предполагает прохождение нескольких этапов:

- Определить отклонение каждого показателя за анализируемые периоды.

- Исследовать структуру показателей прибыли и их изменения.

- Провести факторный анализ показателей прибыли.

- Рассчитать и оценить динамику показателей рентабельности.

Анализ прибыли начнем с расчета отклонения каждого показателя прибыли за анализируемые 2016,2017 и 2018 года (таблица 3). Данный расчет проводится на основании данных приведенных в отчете о финансовых результатах за 2017 и 2018 года.

Таблица 3 – Анализ динамики показателей прибыли ООО «Каучук» за 2016–2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Выручка |

15307666 |

14 184 040 |

11 378 353 |

-1 123 626 |

-2 805687 |

92,66 |

80,22 |

|

Себестоимость |

13562714 |

13 296 964 |

11 176 019 |

-265 750 |

-2 120945 |

98,04 |

84,05 |

|

Валовая прибыль |

1744952 |

887 076 |

202 334 |

-857 876 |

-684 742 |

50,84 |

22,81 |

|

Коммерческие расходы |

361248 |

335845 |

215274 |

-25 403 |

-120 571 |

92,97 |

64,10 |

|

Управленческие расходы |

314421 |

373153 |

263 409 |

58 732 |

-109 744 |

118,68 |

70,59 |

|

Прибыль (убыток) от продаж |

1069283 |

178 078 |

-276 349 |

-891 205 |

-454 427 |

16,65 |

-155,18 |

|

Проценты к получению |

1225 |

3569 |

4101 |

2 344 |

532 |

291,35 |

114,91 |

|

Проценты к уплате |

104448 |

138990 |

120960 |

34 542 |

-18 030 |

133,07 |

87,03 |

|

Прочие доходы |

5864197 |

6898050 |

5709545 |

1 033 853 |

-1 188505 |

117,63 |

82,77 |

|

Прочие расходы |

6161007 |

6816257 |

5764945 |

655 250 |

-1 051312 |

110,64 |

84,58 |

|

Прибыль (убыток) до налогообложения |

669250 |

124 450 |

-448 608 |

-544 800 |

-573 058 |

18,60 |

-360,47 |

|

Текущий налог на прибыль |

115259 |

0 |

- |

-115 259 |

- |

в 115259 раз |

- |

|

В том числе постоянные налоговые обязательства |

16281 |

25134 |

318 |

8 853 |

-24 816 |

154,38 |

1,27 |

|

Изменение отложенных налоговых обязательств |

-1499 |

-67117 |

11051 |

-65 618 |

78 168 |

4 477,45 |

-16,47 |

|

Изменение налоговых активов |

1915 |

67359 |

78988 |

65 444 |

11 629 |

3 517,44 |

117,26 |

|

Прочее |

-5557 |

124 |

-454 |

5 681 |

-578 |

-2,23 |

-366,13 |

|

Чистая прибыль (убыток) |

548850 |

124 816 |

-359 023 |

-424 034 |

-483 839 |

22,74 |

-287,64 |

Из таблицы 3 видно, что в отчетном периоде, в отличие от предыдущего, по всем показателям прибыли прослеживается отрицательная динамика. Выручка снизилась на 2805687 тыс. руб. или на 20% и составила в отчетном периоде 11378353 тыс. руб., а себестоимость − на 2120945тыс. руб., ее размер стал равен 11176019 тыс. руб.

Валовая прибыль предприятия и в отчетном и в предыдущем периоде имеет отрицательную тенденцию, так в 2017 году по сравнению с 2016 годом она снизилась на 857876 тыс. руб. или на 50%, а 2018 году по сравнению с 2017 годом − на 684742 тыс. руб. или на 78%. Данное снижение стало следствием более высокого темпа снижения выручки по сравнению с темпом снижения себестоимости.

Коммерческие расходы во всех трех рассматриваемых периодах имеют тенденцию к снижению, так в 2017 году они снизились на 25403 тыс. руб. (или 8%) , а 2018 году − на 120571 тыс. руб., в результате чего в отчетном периоде их сумма стала равна 215274 тыс. руб.

Сумма управленческих расходов в 2018 году составила 263409 тыс. руб., что на 109744 тыс. руб. или на 29% меньше, чем в предыдущем периоде.

На конец 2018 года предприятие имеет убыток от продаж в размере 276349 тыс. руб., хотя в предыдущем периоде была прибыль в размере 178078 тыс. руб. Данный факт стал следствием резкого снижения в отчетном периоде выручки предприятия.

Прочие доходы предприятия в 2017 году выросли на 1033853 тыс. руб. или на 17,63%, а в 2018 году снизились на 1188505 тыс. руб. или на 18%, в результате чего их сумма в 2018 году стала равна 5709545 тыс. руб. Прочие расходы в отчетном периоде равны 5764945 тыс. руб., что на 1051312 тыс. руб. (или на 16%) меньше, чем в предыдущем периоде.

В результате превышения прочих расходов над прочими доходами убыток до налогообложения в 2018 году составил 448608 тыс. руб.

Темпы снижения выручки превышают темпы снижения себестоимости, в 2017 году на 6%,а 2018 году на 4%. Это является следствием неэффективного управления затратами предприятия. Все это привело к тому, что в 2018 году у предприятия отрицательные показатели прибыли, так убыток от продаж составил 276 349 тыс. руб., а общий убыток предприятия на конец отчетного периода равен 359023 тыс. руб.

Факторный анализ прибыли от продаж, будет проводиться по методике, расписанной в учебном пособии Лиференко Г. М.. Данный расчет проводится на основании данных приведенных в отчете о финансовых результатах за 2017-2018 года.

Величина прибыли от реализации продукции (Р) формируется под воздействием следующих факторов: объема реализации, ее полной себестоимости и коммерческих и управленческих расходов.

Данные для расчета представлены в таблице 4.

Таблицы 4 – Данные для проведения факторного анализа прибыли от реализации

|

Показатель |

2017 год |

2018 год |

|

Выручка (QP), тыс. руб. |

14 184 040 |

11 378 353 |

|

Себестоимость(S), тыс. руб. |

13 296 964 |

11 176 019 |

|

Коммерческие расходы(K), тыс. руб. |

335845 |

215274 |

|

Управленческие расходы(Y), тыс. руб. |

373153 |

263 409 |

|

K2 = S1 / S0. |

0,84049 |

|

|

К1 = QP1 / QP0. |

0,80219 |

- Определим влияние объема реализации продукции на прибыль от реализации 2018 года по формуле (8), указанной в параграфе 1.2:

ΔP1= 178078 × (0,84049 – 1) = -28404 тыс. руб.

В результате снижения объема реализации прибыль уменьшилась на 28404 тыс. руб.

- Рассчитаем влияние изменения структуры и ассортимента реализованной продукции по формуле (9):

ΔР2 = 178078 × (0,80219 − 0,84049) = -6820 тыс. руб.

В результате сдвигов в структуре и ассортименте прибыль от реализации продукции снизилась на 6820 тыс. руб.

- Определим влияние уровня затрат на 1 руб. реализованной продукции на прибыль по формуле (10):

ΔР3 = QP1 × ((S0 / QP0) − (S1 / QP1)),

В результате увеличения затрат на 1 рубль реализованной продукции прибыль снизилась на 509272 тыс. руб.

- Рассчитаем, как изменилась прибыль от реализации, за счет изменения коммерческих и управленческих расходов по формуле (11) и (12):

ΔР4 = QP1 × ((К0 / QP0) − (К1 / QP1)),

ΔР5 = QP1 × ((Y0 / QP0) − (Y1 / QP1)),

В результате снижения коммерческих расходов прибыль увеличилась на 54139 тыс. руб., а за счет снижения управленческих расходов прибыль от реализации увеличилась на 35932 тыс. руб.

Проведенные расчеты по факторному анализу прибыли от реализации продукции обобщим таблице 5.

Таблица 5 – Результаты факторного анализа прибыли от реализации ООО «Каучук» за 2018 год

|

Факторы изменения роста прибыли от реализации продукции |

Сумма влияния (тыс. руб.) |

|

1. Изменение объема реализации |

-28404 |

|

2. Изменение структуры и ассортимента продукции |

-6820 |

|

3. Изменение уровня затрат на 1 руб. реализованной продукции |

-509272 |

|

4. Изменение коммерческих расходов |

54138 |

|

5. Изменение управленческих расходов |

35931 |

|

Сумма факторных отклонений: |

-454427 |

Отрицательное суммарное влияние всех рассмотренных факторов на прибыль от реализации продукции составило 454427 тыс. руб.

Наибольшее отрицательное воздействие на прибыль оказало изменение уровня затрат на 1 руб. реализованной продукции. Следует провести анализ затрат на реализацию продукции, а так же анализ производства, с целью выявления конкретных причин.

Источниками анализа затрат на производство (таблица 18) послужили данные из пояснения к бухгалтерскому балансу и отчету о финансовых результатах, представленные в Приложении 3.

Из проведенного анализа таблицы 18 следует, что наибольший удельных все в общих затратах во всех рассматриваемых периодах занимают материальные затраты, более 90%. В абсолютном значении материальные затраты имеют отрицательную тенденцию, так в 2017 году, по сравнению 2016 годом, они снизились на 114786 тыс. руб., а в 2018 году, по отношению к 2017 году, − на 2515049 тыс. руб. Расходы на оплату труда в отчетном периоде снизились на 60688 тыс. руб., но в предыдущем периоде наблюдался рост в размере 44704 тыс. руб.

Таблица 18 – Состав, структура и динамика затрат на производство ООО «Каучук» за 2016-2018 гг.

|

Наименование показателя |

2016г |

2017г |

2018г |

Удельный вес, % |

Абсолютные изменения, тыс. руб. |

|||

|

2016 год |

2017 год |

2018 год |

2017 к 2016 |

2018 к 2017 |

||||

|

Материальные затраты |

13369362 |

13254576 |

10739527 |

92,39 |

91,73 |

94,88 |

-114786 |

-2515049 |

|

Расходы на оплату труда |

422032 |

466736 |

406048 |

2,92 |

3,23 |

3,59 |

44704 |

-60688 |

|

Отчисления на социальные нужды |

142606 |

128488 |

128504 |

0,99 |

0,89 |

1,14 |

-14118 |

16 |

|

Амортизация |

8264 |

13523 |

26062 |

0,06 |

0,09 |

0,23 |

5259 |

12539 |

|

Прочие затраты |

528767 |

585794 |

18319 |

3,65 |

4,05 |

0,16 |

57027 |

-567475 |

|

Итого: |

14471031 |

14449117 |

11318878 |

100 |

100 |

100 |

-21914 |

-3130239 |

На 12539 тыс. руб. в отечном периоде увеличились расходы на амортизацию, в 2017 году они составили 13523 тыс. руб., а 2016 году − 8264 тыс. руб.

В отчетном периоде резко сократился размер прочих расходов на 567475 тыс. руб., тогда как в 2017 году по отношению к 2016 году они выросли на 57027 тыс. руб.

Рассчитаем показатели рентабельности ООО «Каучук» за 2016, 2017 и 2018 года. Для расчета данных показателей воспользуемся бухгалтерским балансов и отчетом о финансовых результатах. Результаты расчета представлены в таблице 6.

Таблица 6 – Результаты расчета показателей рентабельности ООО «Каучук» за 2016-2018 года

|

Показатели |

Значение показателя, тыс. руб. |

Абсолютные изменения |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

|

|

Объем продаж, тыс. руб. |

15307666 |

14184040 |

11378353 |

-1123626 |

-2805687 |

|

Себестоимость, тыс. руб. |

13562714 |

13296964 |

11176019 |

-265750 |

-2120945 |

|

Среднегодовой остаток оборотных средств, тыс. руб. |

4004059 |

4660962 |

4422741 |

656903 |

-238221 |

|

Прибыль от реализации продукции, тыс. руб. |

1069283 |

178078 |

-276349 |

-891205 |

-454427 |

|

Прибыль до налогообложения, тыс. руб. |

669250 |

124450 |

448608 |

-544800 |

-573058 |

|

Чистая прибыль |

548850 |

124816 |

-359023 |

-424034 |

-483839 |

|

Средняя величина активов |

4137468 |

4847007 |

4764307 |

709539 |

-82700 |

|

Средняя величина собственного капитала, тыс. руб. |

825403 |

1163825 |

1034036 |

338422 |

-129789 |

|

Рентабельность продаж, % |

6,9 |

1,3 |

- |

-5,6 |

- |

|

Рентабельность продукции, % |

4,05 |

0,94 |

- |

-3,11 |

- |

|

Рентабельность оборотных средств, % |

13,71 |

2,68 |

- |

-11,03 |

- |

|

Рентабельность производства, % |

7,88 |

1,34 |

- |

-6,54 |

- |

|

Рентабельность активов |

13,27 |

2,53 |

- |

-10,74 |

- |

|

Рентабельность собственного капитала |

66,42 |

10,72 |

- |

-55,7 |

- |

В 2017 году наблюдается снижение по всем показателям прибыли, что соответственно повлияло на показатели рентабельности, так рентабельность продаж снизилась на 5,73 % и составила 1,59%, а рентабельность продукции, снизившись на 3,82%, составила 1,11% . В 2018 году тенденция снижения продолжилась, в результате чего предприятие на конец отчетного периода является не рентабельным и имеет убыток в размере 359023 тыс. руб.

Снижение рентабельности оборотного капитала в 2017 году по сравнению с 2016 годом свидетельствует о неэффективности использования оборотных активов.

Рентабельность производства также имеет отрицательную динамику в 2017 году по сравнению с 2016 годом, а в 2018 году рентабельность производства отсутствует, что говорит о том, что предприятие в отчетном году с каждого рубля, затраченного на производство и реализацию продукции прибыли не имеет.

Таким образом, исходя из анализа, проведенного в данном параграфе, можно сказать о том, что на ООО «Каучук» находится в большой зависимости от внешних заемных источников. У предприятия наблюдается нехватка денежных средств. Структура баланса неликвидна. А проведенный анализа состояния несостоятельности (банкротства) с помощью нескольких методик показал, что в отчетном периоде на ООО «Каучук» наблюдается высокая вероятность банкротства.

Исходя из результатов анализа прибыли и рентабельности следует, что в отчетном периоде предприятие неликвидно и несет убытки, в связи с чем, необходимо разработать комплекс мероприятий, направленных на повышение размера прибыли и уровня рентабельности ООО «Каучук».

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРИБЫЛИ ООО «КАУЧУК»

3.1 Предложения по повышению прибыли ООО «Каучук»

В ходе анализа финансового состояния, прибыли и рентабельности ООО «Каучук» было установлено, что предприятие в отчетном периоде получило убыток. Это стало следствием неэффективного управления затратами и производством, а так же сложившейся экономической ситуации как в стране, так и в мире. Так в период 2016-2018 гг. средние цены производителей на каучуки синтетические (в целом) упали на 44,4 %, с 131961,1 руб./тонн, до 73395,1 руб./тонн. Наибольшее падение средних цен производителей произошло в 2018 году, тогда темп снижения составил 26 %.

Наблюдается снижение спроса в шинной промышленности – крупнейшем сегменте потребления натурального и синтетического каучука. Этот процесс начался в конце 2017 года и сохранился в 2018 году.

Падение цен на синтетический каучук произошло вследствие снижения спроса со стороны Китая и Европы (крупнейших потребителей натурального и синтетического каучука). Так же на цену повлияло снижение спроса в шинной промышленности − крупнейшем сегменте потребления синтетического и натурального каучука.

На сегодняшний день, себестоимость продукции, производимой химическим предприятием, выше рыночных цен. Активность потребителей на рынке синтетического каучука низкая. В связи со сложившейся ситуацией для повышения прибыли ООО «Каучук» необходимо разработать программу мероприятий, представленную в виде дерева целей (рис. 2).

Повышение прибыли

ОАО «Синтез-Каучук»

Снижение себестоимости

Реструктуризация оборотных активов

Расширение ассортимента продукции

Открытие нового производства по изготовлению суспензии

Открытие нового совместного производства

Реструктуризация дебиторской задолженности

Стимулирование сбыта готовой продукции и товаров для перепродажи

Энергосбережение

Сокращение потерь в производстве

Замена водовода

Замена насоса

Заключение договоров по предоплате

Рисунок 2 – Дерево целей ООО «Каучук»

1. Для снижения себестоимости реализуемой продукции необходимо выполнить мероприятия, направленные на оптимизацию и модернизацию технологического процесса. А именно в цехах завода необходимо провести работы по замене водовода подачи речной воды и насоса перекачки технологической жидкости.

В Цехе ПМЦК заменить участок напорного правого водовода речной воды диаметром 1000 мм на полиэтиленовый − диаметром 630 мм, что увеличит напор подаваемой воды и снизит потребляемые затраты электроэнергии. Результаты расчета затрат и полученного экономического эффекта представлены в таблице 21. Затраты на покупку и установку водовода составят 113 тыс. руб. Срок полезного использования 5 лет, тогда годовая норма амортизации составит 20% от стоимости оборудования, т. е. ежегодная сумма отчислений составит 21600 руб. (108000×20%).

Таблица 7 – Расчет экономического эффекта от замены насоса

|

Оборудование |

Потребляемая мощность, кВт×ч. |

Эффективный фонд рабочего времени, час/год |

Цена электроэнергии, руб/кВт×ч. |

Годовые затраты, тыс. руб. |

|

Водовод 1000 мм. |

40 |

7200 |

2,35 |

676,8 |

|

Водовод 630 мм. |

30 |

6905 |

2,35 |

486,8 |

|

Экономический эффект |

190 |

|||

При установке нового насоса диаметром 630 мм, энергозатраты сократятся и экономический эффект от данного мероприятия составит 190 тыс. руб. Срок окупаемости купленного оборудования составит один год.

Так же в цехах И-3, И-5п, ИП-3-4-5 необходимо заменить существующие насосы на насосы герметичного исполнения, что позволит сократить потери перекачиваемых технологических жидкостей. Стоимость 5 герметичных насосов составит 403,8 тыс. руб., а затраты на их установку 53 тыс. руб. Амортизация по приобретенным насосам составит 80,76 тыс. руб. в год. Результаты расчета затрат и полученного экономического эффекта представлены в таблице 8.

Таблица 8– Расчет экономического эффекта от замены насоса

|

Оборудование |

Потери при перекачке, тонн/год |

Себестоимость технологических жидкостей, руб./тонн. |

Понесенные затраты, тыс. руб. |

|

Существующий насос |

1036 |

1256 |

1301,3 |

|

Герметичный насос |

326 |

1256 |

409,5 |

|

Экономический эффект |

891,8 |

||

Экономия от сокращения потерь составит 864,8 тыс. руб. А срок окупаемости купленных насосов составит 6 месяцев.

Общие капитальные затраты на реализацию данных мероприятий составят 506,8 тыс. руб.

После реализации данных мероприятий общая экономия по энергоресурсам и сокращения потерь составит 1114,1 тыс. руб.

2. Существующий у предприятия на конец отчетного года убыток, можно покрыть за счет стимулирования продажи готовой продукции на складах и товаров для перепродажи. Также это приведет к снижению затрат на их хранение и содержание.

По Бухгалтерскому балансу у ООО «Каучук» на балансе числится готовая продукция и товары для перепродажи на общую сумму 331166 тыс. руб. В целях вовлечения в оборот средств временно отвлеченных (в виде остатков готовой продукции и товаров для перепродажи на складе) из оборота необходимо рассмотреть возможность проведения мероприятий по стимулированию сбыта готовой продукции и товаров для перепродажи. Одним из возможно эффективных мероприятий по стимулированию сбыта готовой продукции и товаров для перепродажи является предоставление скидок покупателям на весь ассортимент товаров для перепродажи при условии полного расчета в день покупки.

Состав готовой продукции и товаров для перепродажи, их объем, а также стоимость реализации и размеры предоставляемых скидок представлены в таблице 9.

Таблица 9 – Ассортимент и наименование готовой продукции и товаров для перепродажи

|

Наименование готовой продукции и товаров для перепродажи |

Количе-ство, тонн |

Себ-ть за тонну, руб. |

Стоимость за тонну рыночная, руб. |

Размер скидки, % |

Общая себ-ть, тыс. руб. |

Стоимость со скидкой (общая) в тыс. руб. |

Стоимость общая в тыс. руб. |

|

Каучук СКИ-3 |

2500 |

38596 |

73395,1 |

6,5 |

96490 |

174313 |

183488 |

|

Абсорбент очищенный |

950 |

25859 |

55140 |

5 |

24566 |

48978 |

52383 |

|

Каучук СКЭХГ |

890 |

32800 |

62352 |

5,6 |

29192 |

52385 |

55493 |

|

Фракция |

752 |

15260 |

22740 |

4 |

11475 |

16416 |

17100 |

|

ЖОУ (житкие отработанные углеводороды) |

560 |

8900 |

15060 |

7,1 |

4984 |

7834 |

8434 |

|

Прочая |

620 |

5620 |

9650 |

3,9 |

3484 |

5749 |

5983 |

|

Итого |

- |

- |

- |

170191 |

305678 |

322881 |

В таблице 9 представлена готовая продукция и товары для перепродажи по себестоимости на общую сумму 170191 тыс. руб. и по ценам реализации на общую сумму 322881 тыс. руб., размер предоставленной скидки составит: 322881−305678 = 17203 тыс. руб.

Потенциальный покупатель Каучука СКИ-3, Каучука СКЭХГ и фракции ОАО «Уралшина», а ЖОУ и абсорбента очищенного − ОАО «Уфимский нефтеперерабатывающий завод».

Общая сумма денежных средств от реализации готовой продукции и товаров для перепродажи составит 305678 тыс. руб. В результате полученная выгода от данного мероприятия составит 152690 тыс. руб.

Мероприятия, связанные с реструктуризацией дебиторской задолженности, обусловлены необходимостью снижения риска неоплаты отгруженной продукции и вовлечения в производственный оборот предприятия дополнительного объема денежных средств.

Исходя из учетной политики ООО «Каучук» на предприятии действует такая программа: что покупатели и заказчики оплачивают купленные товары и ресурсы только после того как реализуют ее, что конечно же выгодно для них, но не выгодно для ООО «Каучук». Так как большая сумма денежных средств уже потрачена, но еще не получена. Поэтому необходимо отказаться от данной программы и продавать продукцию по предоплате, либо оставить ее только для постоянных клиентов.

Отказ от программы приведет к снижению дебиторской задолженности примерно на 30-40%. Примерная сумма снижения дебиторской задолженности представлена в таблице 10.

Таблица 10 – Примерная сумма снижения дебиторской задолженности, тыс. руб.

|

Дебиторская задолженность |

Процент снижения |

Сумма снижения |

Дебиторская задолженность после реализации мероприятия |

|

2757598 |

35% |

965159,3 |

1792438,7 |

Таким образом, примерно 965159,3 тыс. руб. предприятие может вложить либо в производство, либо в инвестиции, либо погасить часть кредиторской задолженности.

3. Расширение производства связано с необходимостью охвата новых рынков сбыта и реализации продукции, а так же повышения своей рентабельности и увеличения прибыли.

3.1. В Цехе И-5п необходимо начать приготовление суспензии изопропанольного сольвата хлорида неодима, который будет использоваться для производства неодимового катализатора с триизобутилалюминием и пипериленом. Раньше данная суспензия закупалась у сторонней организации по цене 3562 руб. за тонну. Для изготовления суспензии необходимо закупить и установить специальное оборудование общей стоимостью 520,8 тыс. руб. Годовая норма амортизации составит 20%, в результате сумма амортизации на конец отчетного периода составит 104,16 тыс. руб. Примерные результаты расчета полученного экономического эффекта представлены в таблице 11.

Таблица 11 – Расчет экономического эффекта от изготовления неодимового катализатора

|

Продукт |

Необходимая потребность, тонн |

Себестоимость суспензии, руб/тонн |

Размер затрат, тыс. руб. |

|

Суспензия, собственного производства |

150000 |

2200 |

330000 |

|

Сусппензия, приобретаемая у поставщика |

150000 |

3562 |

534300 |

|

Экономический эффект |

- |

- |

204300 |

При производстве необходимого объема суспензии предполагаемый экономический эффект составит 204,3 тыс. руб. Срок окупаемости − 6 месяцев.

3.2. Так как большую часть производимого ОАО «Синтез – Каучук» сырья занимает каучук и химическая продукция, которая, можно сказать, является уникальным товаром, и найти покупателя на него не так просто, то решение для данной проблемы может стать строительство в республике Башкортостан завода по производству шин. В данном случае не менее 30 %, производимой продукции было бы реализовано данному покупателю, на что не потребуется больших транспортных расходом, что немало важно для предприятия, с большим объемом затрат. Так же необходимо отметить растущий спрос на отечественном рынке на автомобили китайской марки, которые славятся своей низкой ценой и доступностью комплектующих − Chery, Lifan, Geely и т. д.

Крупнейший китайский производитель шин Triangle Group решительно настроен покорить отечественный рынок. Компания задумала строительство завода в России, где их продукция пользуется большим спросом. И одной из подходящих площадок для его строительства может послужить республика Башкортостан, так как на данной территории производителей автомобильных шин пока нет. Строительство завода планируется в городе Стерлитамак по улице Кошева, на которой находится временно простаивающее здание, вблизи которого проходят железнодорожные пути, которые облегчат доставку необходимо оборудования и сырья. Заключив договор совместного строительства с Triangle Group, по которому 75 % инвестиций будет вложено компанией Triangle Group и Национальным банком Китая, а 25 % инвестиций со стороны ООО «Каучук», каждая из компаний партнеров получит свою выгоду, китайская компания осуществит выход со своей продукцией на отечественный рынок, и обеспечит заводы, на которых производя автомобили китайской марки, дешевыми покрышками. А ООО «Каучук» получит в лице Triangle Group постоянного потребителя для 30% своей производимой продукций.

Примерная сумма инвестиций на открытие нового шинного завода составит 10 млрд. рублей. Наиболее подробно предполагаемые затраты представлены в таблице 12.

Таблица 12 – Инвестиции на новый шинный завод

|

Наименование затрат |

Сумма в млн. руб. |

|

Лицензия |

200 |

|

Оборудование |

4400 |

|

Ремонт и подготовка здания и прилегающей территории |

1860 |

|

Затраты на открытие |

2500 |

|

Прочие затраты (стоимость инструмента, производственного и хозяйственного инвентаря) |

1040 |

|

ИТОГО |

10000 |

По договору строительства доля инвестиций со стороны ООО «Каучук» составляет 25% от общей суммы проекта, т.е. 10000 млн.× 0,25 = 2500 млрд. руб. Данную сумму выделит единственный акционер ООО «Каучук» − Общество с ограниченной ответственностью «СтройЗаказ».

Программа выпуска продукции шинным заводом планируется на основе производственной мощности, составляющей по проекту 4 млн. шт. в год, данный выпуск может быть обеспечен наличием сырья, поставляемым с

ООО «Каучук».

Для определения затрат на электроэнергию необходимо рассчитать эффективный фонд рабочего времени (Фэ) по формуле:

Фэ = Фк – ППР – ТНП, (30)

где Фк – календарный фонд времени, час;

ППР – планово-предупредительный ремонт, в 2018 году − 200 ч.;

ТНП – технологические неизбежные потери, в 2018 году − 1230 ч.

Потребляемая мощность по всем видам оборудования представлена в таблице 13.

Таблица 13 – Затраты на электроэнергию, тыс. руб.

|

Оборудование |

Потребляемая мощность, кВт×ч. |

Количе-ство, шт. |

Эффективный фонд рабочего времени, час/год |

Цена электроэнергии, руб/кВт×ч. |

Годовые затраты на электроэнергиютыс. руб. |

|

Вулканизатор |

30 |

1 |

7200 |

2,35 |

507,6 |

|

Гранулятор |

30 |

2 |

7200 |

2,35 |

1015,2 |

|

Сборочный станок |

30 |

3 |

7200 |

2,35 |

1522,8 |

|

Резиносмеситель |

25 |

1 |

7200 |

2,35 |

423 |

|

Вальцы |

25 |

2 |

7200 |

2.35 |

846 |

|

Протекторный агрегат |

28 |

3 |

7200 |

2,35 |

1421,3 |

|

Прочие затраты |

473,76 |

||||

|

Итого энергозатраты: |

6044,7 |

||||

В результате расчетов годовые затраты на электроэнергию составят 6044,7 тыс. руб.

Затраты на содержание и эксплуатацию оборудования, которые учитываются в себестоимости продукции, включают следующие статьи:

- амортизационные отчисления по годовой норме амортизации 20% от стоимости оборудования, т. е. 4400000×20%=880000 тыс. руб., и 5% от внеоборотных активов, т. е. 200000×5%=10000 тыс. руб.

- примерные затраты на электроэнергию для эксплуатации оборудования и здания составят 6044,7 тыс. руб.

Тогда общие затраты на содержание и эксплуатацию оборудования составят 896044,7 тыс. руб.

Расчет материальных затрат на изготовление различных видов покрышек производится по формуле 31.

Зм = Нр×ПП×См, (31)

где Нр – расход резины на одну покрышку, кг.;

ПП – выпуск шин в год, шт.;

См – себестоимость сырья для изготовления.

Необходимые для расчета данные и результаты расчет представлены в таблице 14.

Таблицы 14 – Расчет материальных затрат на изготовление протекторной резиновой смеси на год

|

Вид шины |

Норма расхода каучука, кг/шт |

Объем производства, шт. |

Себестоимость каучука, руб/кг |

Размер затрат, тыс. руб. |

|

Шоссейные |

8,54 |

1080000 |

38,596 |

9223,2 |

|

Зимние |

6,24 |

1320000 |

38,596 |

823680 |

|

Всесезонные |

7,253 |

1600000 |

38,596 |

1160480 |

|

Итого затрат |

- |

4000000 |

- |

2906480 |

Таким образом общая сумма материальных затрат на изготовление шин составит 2906480 тыс. руб.

Для организации нового производства потребуется 311 работник, в том числе 74 инженерно-технических работника (ИТР) и 237 специалистов рабочих специальностей. Проведем расчет фонда заработной платы (ФЗП) работников по формуле:

Фитр = (О + П + Кр), (32)

где О – годовая заработная плата по окладной системе;

П – премия (20%) от оклада;

Кр – выплаты по районному коэффициенту (15%).

Данные для расчета и результаты расчета представлены в таблице 15.

Таблица 15 – Расчет фонда заработной платы труда, тыс. руб.

|

Наименование профессии |

Количество человек |

Оклад |

Премия, тыс. руб. |

Районный коэффициент, тыс. руб. |

Основная заработная плата |

ФЗП |

|

Начальник цеха |

5 |

50 |

10 |

7,5 |

67,5 |

267,5 |

|

Зам. начальника цеха |

10 |

45 |

9 |

6,75 |

60,75 |

465,75 |

|

Механик |

10 |

30 |

6 |

4,5 |

40,5 |

310,5 |

|

Технолог |

10 |

30 |

6 |

4,5 |

40,5 |

310,5 |

|

Всего ИТР |

35 |

1354,25 |

||||

|

Сборщик покрышек |

21 |

20 |

4 |

3 |

27 |

427 |

|

Вулканизатор |

25 |

20 |

4 |

3 |

27 |

507 |

|

Каландровщик резиновых смесей |

17 |

20 |

4 |

3 |

27 |

347 |

|

Итого основных рабочих |

63 |

- |

- |

- |

- |

1281 |

|

Всего |

98 |

- |

- |

- |

- |

2635,25 |

В результате произведенных расчетов фонд заработной платы составит 2635,25 тыс. руб.

Отчисления во внебюджетные фонды: 2635,25 × 0,3 = 790,575 тыс. руб.

Рассчитаем размер производственной и полной себестоимости, а так же размер себестоимости на изготовление 1 шины. Данные для расчета представлены в таблице 16.

Таблица 16 – Калькуляция себестоимости

|

Статьи калькуляции |

Себестоимость, тыс. руб. |

|

|

Электроэнергия |

6044,7 |

|

|

Обслуживание оборудования |

648 |

|

|

Амортизация |

890000 |

|

|

Основное сырье и наполнители |

2906480 |

|

|

Фонд заработной платы |

2635,3 |

|

|

Социальный налог |

790,7 |

|

|

Итого производственная себестоимость |

3808650,6 |

|

|

Накладные расходы |

761730,1 |

|

|

Коммерческие расходы |

266605,5 |

|

|

Итого плановая себестоимость |

4836986,2 |

|

|

Себестоимость изготовления 1 шины, руб. |

1209,2 |

|

|

Цена от производителя, руб. |

2805 |

|

Из анализа данных, представленных в таблице 3.6, можно сделать следующие выводы: производственная себестоимость изготовления продукции составит 3808650,6 тыс. руб., а плановая себестоимость изготовления одной единицы продукции (шины) − 1209,2 руб., когда цена от производителя равна 2805 руб. В результате выручка от реализации продукции можно рассчитать по формуле:

В = q × Р, (33)

где В – выручка от реализации;

q – годовая программа выпуска;

Р – цена продукции.

Составим таблицу сводных результатов проекта таблица17.

Таблица 17 – Сводные результаты проекта

|

Показатели |

Тыс. руб. |

|

Выручка |

11220000 |

|

Издержки |

9243573,64 |

|

Прибыль |

1976426,36 |

|

Чистая прибыль |

1581141 |

|

Окупаемость проекта |

6-8 лет |

В результате производства 4 млн. шин в год, предприятие получит выручку в размере 11220000 тыс. руб., и доход в сумме 1581141 тыс. руб. Примерный срок окупаемости данного проекта 6-8 лет.

Так как объем производства составляет 4 млн. шт., то необходимое количество каучука поставляемого с ООО «Каучук» на шинный завод и примерная полученная выручка представлены в таблице 18.

Таблица 18 – Расчет полученного экономического эффекта от соинвестирования проекта

|

Продукция |

Затраты на производство одной шины, кг. |

Объем выпуска шин, шт. |

Поставляемый объем каучука, тыс. тонн |

Стоимость каучука, тыс. руб./тонн. |

Полученная выручка, тыс. руб. |

|

Каучук СКИ-3 |

7 |

4000000 |

28000 |

71256 |

1995168 |

|

Затраты на производство СКИ |

- |

4000000 |

28000 |

38596 |

1080688 |

После окончания строительства объем готовой продукции (синтетического каучука), который будет поступать на завод от ООО «Каучук» равен 28000 тыс. тонн в год, в результате полученная выручка от реализации составит 1995168 тыс. руб., а понесенные затраты на производство составят 1080688 тыс. руб.

Таким образом, в процессе реализации предложенных мероприятий можно сократить размер энергозатрат на 190 тыс. руб., уменьшить потери в производстве на 891,8 тыс. руб., реализовать готовую продукцию и товары для перепродажи на сумму 305678 тыс. руб. и получить экономический эффект в размере 152690 тыс. руб., отказ от программы расчета по отгрузке приведет к снижению дебиторской задолженности примерно на 35%, т. е. примерно на 965159,3 тыс. руб., а открытие нового производства в Цехе И-5п принесет предприятию выгоду в размере 204300 тыс. руб. Совместное строительство шинного завода обеспечит ООО «Каучук» возможность увеличить объем производства на 32%, что приведет к росту выручки от реализации на 1995168 тыс. руб. Далее необходимо рассчитать экономический эффект от предложенных мероприятий.

3.2 Расчет экономического эффекта от внедрения мероприятий по повышению прибыли на ООО «Каучук»

В целях определения эффективности разработанных мероприятий проведем расчет и оценку следующих показателей, характеризующих финансово-хозяйственную деятельность предприятия:

- технико-экономические показатели деятельности;

- анализ состава и динамики оборотных средств;

- анализ состава и динамики затрат и реализации продукции;

- анализ прибыли и рентабельности.

В целях анализа основных технико-экономических показателей после проведения мероприятий по повышению размера прибыли проведем расчет и оценку основных показателей, характеризующих деятельность ООО «Каучук» за 2018 год и после внедрения мероприятий (таблица 19).

Таблица 19 – Основные показатели, характеризующие деятельность ООО «Каучук»

|

Показатели |

До внедрения мероприятий, тыс. руб. |

После внедрения мероприятий, тыс. руб. |

Абсолют-ое изменение, +/- |

Относительное изменение, % |

|

1. Объем реализованной продукции |

11378353 |

13731505 |

2353152 |

120,6 |

|

2.Себестоимость реализованной продукции |

11176019 |

12257745 |

1081726 |

110 |

|

3. Валовая прибыль, тыс. руб. |

202334 |

1474131 |

1271797 |

728,6 |

|

4. Среднегодовая стоимость основных средств, тыс. руб. |

213932 |

214935 |

1003 |

100,5 |

|

5. Среднегодовая стоимость оборотных средств, тыс. руб. |

4422741 |

3937322 |

-485419 |

89 |

|

6.Прибыль от реализации, тыс. руб. |

-276349 |

857153 |

1133502 |

413,5 |

|

7.Прибыль до налогообложения, тыс. руб. |

-448608 |

366935 |

815543 |

282 |

|

8. Чистая прибыль, тыс. руб. |

-359023 |

446315 |

805338 |

281 |

|

9.Фондоотдача, руб. |

53 |

63,8 |

10,8 |

120,4 |

|

10.Затраты на рубль реализованной продукции, руб. |

0,98 |

0,89 |

-0,09 |

90,8 |

|

11.Рентабельность продаж, % |

- |

6,3 |

- |

- |

|

12.Рентабельность продукции, % |

- |

2,4 |

- |

- |

|

13.Рентабельность производства, % |

- |

7,1 |

- |

- |

|

14. Рентабельность оборотных средств, % |

- |

7,4 |

- |

- |

В результате реализации предложенных мероприятий, объем реализованной продукции увеличился на 2353152 тыс. руб. или на 20,6%, а себестоимость реализованной продукции на 1081726 тыс. руб. или на 10%.

Валовая прибыль предприятия увеличится на 1271797 тыс. руб. и составит 1474131 тыс. руб.

В результате покупки оборудования среднегодовая стоимость основных средств увеличится на 0,5% и составит 214935 тыс. руб.

Вследствие продажи готовой продукции и реструктуризации дебиторской задолженности среднегодовая стоимость оборотных активов снизилась на 485419 тыс. руб. или на 11%.

Рост показателя фондоотдачи на 20,4% свидетельствует о более эффективном использовании основных средств предприятия.

С каждого рубля продаж предприятие имеет прибыль в размере 6,3 руб. (рентабельность продаж равна 6,3%). На единицу реализованной продукции приходится 2,4 руб. прибыли (рентабельность продукции равна 3,5%). Предприятие рентабельно, так как получит прибыль в размере 7,1 руб. от каждого рубля, вложенного в производство. От каждого рубля вложенного в оборотные средства предприятие получит прибыль в размере 7,4 руб.

Реализация предложенных мероприятий позволит предприятию покрыть свой убыток, и получить прибыль в размере 446315 тыс. руб.

В целях оценки оборотных средств ООО «Каучук» после проведения мероприятий по повышению прибыли проведем расчет и анализ показателей, характеризующих состав и динамику статей оборотных средств за 2018 год и после введения мероприятий (таблица 20).

Таблица 20 – Состав и динамика оборотных активов ООО «Каучук»

|

Наименование показателя |

До внедрения мероприятий, тыс. руб. |

После внедрения мероприятий, тыс. руб. |

Абсолютное изменение тыс. руб. |

Темп роста, % |

|

Запасы, в том числе: |

1119533 |

813855 |

-305678 |

72,9 |

|

готовая продукция |

327000 |

21322 |

-305678 |

6,5 |

|

Дебиторская задолженность |

2757598 |

1792439 |

-965159 |

65 |

|

Денежные средства и денежные эквиваленты |

301 |

300301 |

300000 |

997 |

|

Итого |

4065314 |

3094477 |

-970837 |

76 |

Исходя из приведенных расчетов установлено, что после проведения мероприятий по повышению прибыли предприятия наблюдается тенденция к уменьшению балансовой стоимости оборотных средств на 970837 тыс. руб., что свидетельствует о снижении материально-технической базы предприятия.

Данное изменение произошло вследствие продажи готовой продукции на 305678 тыс. руб., реструктуризации дебиторской задолженности, которая позволила снизить ее размер на 965159 тыс. руб. или на 45%. 300000 тыс. руб. были направлены на пополнение денежных средств предприятия.

В целях оценки затрат ООО «Каучук» после проведения мероприятий по увеличению прибыли предприятия проведем расчет и анализ показателей, характеризующих состав и динамику статей затрат за 2018 год и после введения мероприятий. Данные для расчета и результаты расчета представлены в таблице 21.

Таблица 21 – Состав и динамика затрат на производство ООО «Каучук»

|

Наименование показателя |

До внедрения мероприятий, тыс. руб. |

После внедрения мероприятий, тыс. руб. |

Абсолютное изменение тыс. руб. |

Темп роста, % |

|||

|

Материальные затраты |

10739527 |

11820841 |

1081314 |

110 |

|||

|

Расходы на оплату труда |

406048 |

- |

- |

- |

|||

|

Отчисления на социальные нужды |

128504 |

- |

- |

- |

|||

|

Амортизация |

26062 |

26268,52 |

206,52 |

108 |

|||

|

Прочие затраты |

18319 |

- |

- |

- |

|||

|

Итого: |

11318878 |

12399980,52 |

1081102,52 |

109 |

|||

Исходя из результатов расчета приведенных в таблице 3.15, общая сумма затрат увеличилась на 1081102,52 тыс. руб., что составило 8%, данное изменение стало следствием увеличения суммы материальных затрат на 1081314 тыс. руб. (увеличился объем производства) и амортизации − на 206,52 тыс. руб. (покупка нового оборудования).

Рассчитаем динамику реализации продукции до и после внедрения мероприятий.

Таблица 22 - Динамика объема реализации основных видов продукции

|

Показатели |

До внедрения мероприятий, тыс. руб. |

После внедрения мероприятий, тыс. руб. |

Абсолютное изменение тыс. руб. |

Темп роста, % |

|

Товарная продукция, тыс. руб. |

3390425 |

5422289 |

2031864 |

160 |

|

В том числе: внутри страны |

1882365 |

3914229 |

2031864 |

208 |

|

Абсорбент А-2 |

4 457 |

- |

- |

- |

|

Абсорбент очищенный |

24 668 |

- |

- |

- |

|

Антиоксидант |

81 |

- |

- |

- |

|

ЖОУ |

31 535 |

- |

- |

- |

|

Неодимый катализатор |

- |

204180 |

204180 |

- |

|

Каучук СКИ-3 |

1 493 740 |

3488908 |

1995168 |

233 |

|

Фракция гексановая |

320 769 |

- |

- |

- |

|

Фракция пипериленовая |

4 5777 |

- |

- |

- |

|

Промышленной продукции, тыс. руб. |

6000797 |

- |

- |

- |

|

Выручка от реализации итого |

11378352 |

13577700 |

2199348 |

119 |

Исходя из приведенных результатов расчета в таблице 22 установлено, что после проведения мероприятий по расширению ассортимента выпускаемой продукции наблюдается тенденция к увеличению объема производства каучука СКИ-3 − на 1995168 тыс. руб. или на 133%. А также необходимо отметить появление нового вида продукции − неодимый катализатор, объем его производства составит 204180 тыс. руб.

Общий размер выручки увеличился на 2242668 тыс. руб.