Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли коммерческого предприятия и ее виды)

Содержание:

ВВЕДЕНИЕ

Вопросы увеличения прибыли и достижения высокого уровня рентабельности, а также снижения волнуют менеджеров не только крупных, но малых предприятий. Прибыль – это главная цель любого коммерческого предприятия. По сути, она представляет собой разницу между доходами и затратами компании. Таким образом, для повышения прибыли предприятия можно либо увеличить выручку, либо снизить расходы предприятия. Кроме того для этого используются такие инструменты управления, как краткосрочное и долгосрочное планирование, экономический анализ, бухгалтерский и управленческий учет.

Прибыль и доход можно смело назвать ключевыми финансовыми результатами. Кроме того они выступают показателями эффективности финансово-экономической деятельности коммерческой компании, от них зависят ее рентабельность и платежеспособность.

По сути прибыль — это целевой ориентир работы компании, который стимулирует ее дальнейшую деятельность, это часть годового дохода или выручки, которая остается после возмещения затрат на производство и сбыт продукции. Различают различные виды прибыли - валовую, чистую и маржинальную.

Вышесказанное обусловило выбор темы курсовой работы, поскольку в условиях рыночной экономики именно распределение и использование прибыли выступает источником экономического роста предприятий. Прибыль как итоговый показатель аккумулирует все доходы, расходы и обобщает результат работы организации.

Актуальность темы курсовой работы связана с тем, что грамотное формирование (распределение) прибыли может положительно влиять на производственный процесс предприятия. Это связано с тем, что часть чистой прибыли может быть потрачена на улучшение производственных условий, дополнительное приобретение основных средств, стимулирование персонала, что в конечном итоге повлияет на производительность и улучшит показатели эффективности. Таким образом, формирование и увеличение прибыли способствует повышению эффективности рабочих процессов и всего предприятия.

Цель работы – изучение теоретических и методологических основ формирования и использования прибыли, а также разработка рекомендаций по увеличению прибыли для конкретного предприятия.

Объект исследования – строительное предприятие ООО “Вектор”, расположенное в городе Домодедово Московской области.

Предмет исследования – анализ формирования прибыли и пути ее увеличения.

Поставленная цель будет достигнута путем решения определенных задач:

- Исследовать теоретические основы формирования прибыли предприятия.

- Рассмотреть распределение и использование прибыли.

- Проанализировать деятельность и прибыль в ООО “Вектор”.

- Определить направления повышения прибыли предприятия и оценить эффективность предложенных рекомендаций.

При написании курсовой работы использовалась различная нормативно-справочная литература – нормативные документы, кодексы, законы, внутренние документы предприятия. Также были использованы законодательные и нормативные акты, регламентирующие деятельность обществ с ограниченной ответственностью. Кроме того, были использованы учебные пособия, журнальные и газетные публикации, касающиеся анализа и оценки финансовых результатов.

1. Теоретические основы формирования и использования прибыли

1.1. Понятие прибыли коммерческого предприятия и ее виды

Прибыль является важнейшим обобщающим экономическим показателем производственно-хозяйственной деятельности коммерческой организации, ее конечным финансовым результатом. Основной целью организаций и предприятий является удовлетворение потребительского спроса населения в различной продукции и получение прибыли.[1] Прибыль, по сути, представляет собой разницу между выручкой от реализации продукции (работ, услуг) и затратами на ее создание (себестоимостью).

Прибыль предприятия находит отражение в его отчетности. Основой для составления отчетности служат регистры предприятия, заполняемые по данным первичной документации. Все предприятия, независимо от отрасли, ведут учет и составляют отчетность в соответствии с законодательством РФ. При этом они соблюдают нормы кодексов (Налогового кодекса РФ), федеральных законов (например, “О бухгалтерском учете” и проч.), приказов Минфина (например, “Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99” и т.д.). А значит, раскрывая понятие прибыли предприятия нельзя не учесть, что в российской учетной практике рассчитываются следующие разновидности показателей прибыли[2]:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения:

- чистая прибыль.

Итак, бухгалтерская прибыль предприятия - это положительный финансовый результат, рассчитанный по данным бухгалтерского учета предприятия или организации. Она рассчитывается на основании всех хозяйственных операций за отчетный период и включает оценку состояния статей бухгалтерского баланса. Прибыль является одним из самых важных показателей деятельности предприятия и одним из основных источников самофинансирования.

Деятельность коммерческих предприятий направлена на извлечение прибыли, которая характеризует эффективность управленческой политики руководства. Чтобы правильно оценить финансовый результат, необходим тщательный бухгалтерский учет доходов и расходов, на основании которого можно судить о прибыльности или убыточности организации.

Понятия бухгалтерской и экономической прибыли различаются.

Бухгалтерская прибыль фирмы – это по сути совокупность доходов, рассчитанная по данным бухгалтерского учета. Этот показатель учитывает только те финансовые операции, по которым были совершены официальные бухгалтерские проводки между соответствующими счетами. В этом виде прибыли не учитывается величина упущенной выгоды (альтернативная стоимость услуг).

Экономическая прибыль получается из бухгалтерской путем вычитания суммы дополнительных затрат, например, выплаты премий работникам, альтернативной стоимости[3]. Показатель экономической прибыли может служить для оценки эффективности использования материальных активов фирмы, обеспечивает более детальное представление об отношениях между реально затраченными средствами

Ради прибыли работают коммерческие фирмы, в ней смысл и основная цель предпринимательской деятельности. Чтобы определить экономическую прибыль предприятия, из величины бухгалтерской прибыли необходимо вычесть дополнительные расходы, которые не были учтены в ней. К этому виду затрат относятся премиальные работникам и проч. Здесь же учитывается так называемая альтернативная выгода, которая представляет собой прибыль, которую предприятие могло бы выручить при других обстоятельствах. Например, при выборе другой модели производственного процесса или иной структуры собственного или стороннего капитала[4].

Экономическая прибыль на предприятии приумножается, если выгоды, полученные от пользования долгосрочными ресурсами, превышают затраты на их получение. При определении экономической прибыли учитывается стоимость всех процентных обязательств, в том числе процентов по займам. Поэтому бухгалтерская прибыль всегда выше экономической, но именно экономическая прибыль является критерием эффективности работы коммерческого предприятия и использования его ресурсов.

Финансовый результат работы предприятия определяется с помощью сопоставления доходов и расходов и выражается показателем экономической прибыли. Расчет показателей проводится на основе оборота организации.

В итоге если сложить себестоимость продукции или услуг, прибавить все затраты на производство, издержки и полученную сумму вычесть из суммы от реализации, то разница будет экономической прибылью организации.

Основная задача коммерческого предприятия – привести к максимизации экономическую прибыль через систему издержек, использования ресурсов, определения упущенных доходов и выявления скрытых затрат. Расчет бухгалтерской прибыли предприятия отличается тем, что неявные издержки в отчетах не учитываются. Смотря на показатели предельного дохода организации, можно понять, насколько выгодно будет увеличение объема оказываемых услуг.

Чистая прибыль является частью экономической прибыли, оставшейся после отчислений налогов, расчета с кредиторами, благотворительных взносов, оплаты аренды земельных ресурсов и зданий. Она распределяется на нужды организации: накопление капитала, обучение персонала, пополнение внутренних социальных фондов и доход собственников. А также включает в себя чрезвычайные доходы и расходы, возникающие вследствие аварий, пожаров и стихийных бедствий. Страховые возмещения в экономическом смысле относятся к чрезвычайным доходам.

Словосочетание "нераспределенная (чистая) прибыль" означает чистую прибыль, в том числе прошлых лет, по которой не принято решение о ее распределении[5]. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Показатель чистой прибыли (убытка) формируется в отчете о финансовых результатах и отражается в отчете об изменениях капитала. Одновременно чистая прибыль отчетного года участвует в формировании показателя нераспределенной прибыли в разделе "Капитал и резервы" бухгалтерского баланса. В бухгалтерском балансе применяется понятие уже не чистой прибыли, а нераспределенной прибыли, остатки которой на отчетные даты содержат кроме чистой прибыли и другие компоненты.

Понятие "чистая прибыль" законодательством не определено, хотя в отдельных документах нормативного характера это понятие упоминается. Например, согласно Правилам проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 N 367) чистая прибыль (убыток) - это чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей[6]. По приведенной формулировке можно заключить, что понятие чистой прибыли применяется только по отношению к прибыли (убытку) отчетного периода.

В нормативных правовых актах, регулирующих бухгалтерский учет в Российской Федерации, отдельное определение чистой прибыли также не содержится, понятие чистой прибыли вытекает из содержания Инструкции по применению Плана счетов и из утвержденной Минфином России формы отчета о финансовых результатах.

Таким образом, чистой прибылью (убытком) организации нужно считать финансовый результат за отчетный период, получаемый из всех доходов за минусом расходов за этот период, без учета операций, связанных непосредственно с изменением капитала[7]. Такая формулировка соответствует понятию "Прибыль или убыток" по МСФО (IAS) 1.

В МСФО нераспределенная прибыль рассматривается в качестве одного из видов собственного капитала, который формируется как оставшаяся часть после выплаты дивидендов и создания целевых резервов, между тем четкого определения нераспределенной прибыли МСФО не содержит. Нет определения нераспределенной прибыли и в российских нормативных правовых актах, что порождает неоднозначность в понимании этой категории.

Чистая прибыль (убыток) и нераспределенная прибыль (убыток) не являются равнозначными или тождественными понятиями, поскольку показатели "чистая прибыль" и "нераспределенная прибыль" формируются на различных счетах бухгалтерского учета и имеют различное значение[8]. В названии статьи конечного финансового результата деятельности организации можно заметить разночтения в Приказе Минфина России от 02.07.2010 N 66н и п. 23 ПБУ 4/99. Однако полагаем, что в данном случае по общим правилам следует руководствоваться определениями более позднего нормативного правового акта.

Законодатель в качестве источника дохода от участия в акционерных обществах и обществах с ограниченной ответственностью указывает чистую прибыль. При этом нет указания на то, что она принимается по результатам деятельности именно за отчетный год. В п. 2 ст. 42 Закона РФ N 208-ФЗ установлено, что источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества.

Следует указать, что ВАС РФ в Решении от 29.11.2012 N ВАС-13840/12 констатировал - по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, аналогичное утверждение содержится также в Постановлении Президиума ВАС РФ от 25.06.2013 N 18087/12[9].

Такое толкование будет верным только в том случае, если учтенную по правилам бухгалтерского учета и отраженную в бухгалтерском балансе нераспределенную прибыль составляет исключительно чистая прибыль отчетного года, по которому годовое общее собрание участников еще не состоялось, или чистая прибыль прошлых лет, по которой участниками принималось решение оставить прибыль нераспределенной. Однако, как правило, остаток по статье "Нераспределенная прибыль (непокрытый убыток)" бухгалтерского баланса в существенной части составляет прибыль, уже распределенная участниками (направленная на развитие), и прибыль от операций, не связанных с получением чистой прибыли. Тогда понятия чистой прибыли и нераспределенной прибыли в том значении, в котором они применяются в бухгалтерском учете, не являются тождественными.

Следует отметить, в Решении ВАС РФ утверждение о тождественности чистой и нераспределенной прибыли основывается на том, что нераспределенная прибыль образуется как результат бухгалтерских записей по определенным счетам (84 и 99). Однако прибыль, которая уже направлена участниками на цели развития, была образована в результате этих же бухгалтерских записей, но она не может быть признана в качестве источника выплаты дивидендов, так как является уже распределенной.

Итак, нераспределенная прибыль в части, направленной на развитие, и распределенная участниками прибыль на эти же цели не являются противоположными категориями с точки зрения заложенного в них содержания нормативными документами, однако являются противоположными по восприятию - по произношению они являются антонимами[10].

Для однозначного понимания нераспределенной прибыли в бухгалтерском балансе полагаем, что в разделе "Капитал и резервы" целесообразно изменить название статьи "Нераспределенная прибыль (непокрытый убыток)" на название "Прибыль в капитале (непокрытый убыток)", а перед этой статьей ввести дополнительную статью с названием "Прибыль к распределению".

По статье "Прибыль к распределению" следует отражать прибыль отчетного года и чистую прибыль прошлых лет, по которой участниками принято решение оставить прибыль нераспределенной, при условии отсутствия непокрытого убытка.

По статье "Прибыль в капитале (непокрытый убыток)" подлежит отражению свернутая сумма прибыли, направленной на развитие, остатка непокрытого убытка и прибыли (убытка) от прочих операций.

При таком отражении данные в разделе "Капитал и резервы" бухгалтерского баланса будут восприниматься однозначно.

Если не вводить дополнительную статью "Прибыль к распределению", то статью "Прибыль в капитале (непокрытый убыток)" следует детализировать.

Необходимость разграничения и раскрытия в бухгалтерской отчетности категорий нераспределенной (чистой) и распределенной прибыли диктуется следующим.

Минимальный размер уставного капитала для обществ с ограниченной ответственностью и непубличных акционерных обществ в настоящее время составляет 10 тыс. руб.[11]

Очевидно, что уставный капитал в размере 10 тыс. руб. при существующих инфляционных процессах не может выполнять функцию источника средств компании. Поэтому участники, не прибегая к увеличению уставного капитала, принимают решения о направлении чистой прибыли на увеличение капитала (на инвестиции, производственное, социальное развитие).

При реализации решений участников распределенная на цели развития прибыль фактически выполняет функцию источника формирования оборотных и внеоборотных средств хозяйственного общества наравне с уставным капиталом и во многих случаях является решающим элементом в разделе "Капитал и резервы" бухгалтерского баланса.

Восприятие пользователями бухгалтерской отчетности положительного значения показателя "Нераспределенная прибыль (непокрытый убыток)" в бухгалтерском балансе как прибыли, подлежащей распределению между участниками общества, ложное. Такое представление означает, что размер капитала может уменьшиться при вынесении решения участниками о направлении нераспределенной прибыли на выплату им доходов (дивидендов).

Данные о возможной к распределению между участниками и распределенной на цели развития прибыли на уровне бухгалтерского учета являются важными для собственников, а на уровне бухгалтерской отчетности - важными как для собственников, так и для других ее пользователей.

Маржинальная прибыль - это разница между доходом и издержками. Она может определяться как в рублях (евро, долларах), так и в процентах от себестоимости товаров/услуг. Маржинальную прибыль можно рассчитать как по всему бизнесу целиком, так и по каждому товару/услуге в отдельности.

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов[12]:

|

МП ед. пр. = Ц – ПЗ, |

(1) |

где МП ед. пр. - маржинальная прибыль единицы продукции или услуги;

Ц - цена;

ПЗ - прямые затраты на единицу продукции (услуги),

или по продукту (услуге) в целом:

|

МП пр. = V * МП ед. пр. , |

(2) |

где МП пр. – маржинальная прибыль продукта (услуги);

V - объем выпуска.

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности.

Под маржинальной прибылью понимают ту предельную прибыль, которую может получить предприятие от выпуска продукции (услуг). Иногда маржинальную прибыль называют вкладом на покрытие, подразумевая покрытие накладных расходов. В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

|

МП общ = ΣМП пр. |

(3) |

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

Понятие «маржинальная прибыль», как правило, относится больше к операциям на фондовой бирже и является одним из параметров оценки трейдера. Большая часть сделок на рынке ценных бумаг проходит при использовании заемных средств - плеча, или левериджа. Банк может дать финансисту заём под обеспечение маржи - суммы денег или высоколиквидных (которых можно легко продать) инструментов. Трейдеры используют плечо при сделках на изменение курса акции/валюты. Если сделка удается, трейдер получает маржинальную прибыль - разницы курса, умноженную на сумму заемных средств. Если трейдер ошибается, он теряет «ставку» - маржу, являющуюся обеспечением сделки.

1.2. Формирование, распределение и использование прибыли

Итак, прибыль представляет собой величину свободных средств, которые остаются в распоряжении предприятия после уплаты всех налогов. Механизм формирования прибыли отражается в «Отчете о финансовых результатах» (схема представлена на рисунке 1)[13].

Рассмотрим подробнее расчет различных показателей прибыли для коммерческого предприятия.

А. Валовая прибыль – это разница между выручкой и себестоимостью. В себестоимость не включаются коммерческие и управленческие затраты.

Таким образом валовая прибыль рассчитывается как разность между всей выручкой, которую смогло получить предприятие за отчетный период, и суммой затрат на производство и реализацию продукции или услуг. Если выручка превышает затраты, то фирма получает положительный результат, то есть валовую прибыль. Если, наоборот, затраты превышают выручку, то фирма получает отрицательный результат, то есть валовый убыток.

Валовую прибыль можно рассчитать по формуле:

|

Пвал = В – Срп, |

(4) |

где Срп − себестоимость реализованной продукции или услуг, она включает в себя только расходы, связанные непосредственно с реализацией продукции, работ, услуг.

В – это выручка от реализации услуг. [14]

Рис. 1. Схема формирования прибыли экономического субъекта

Б. Чтобы рассчитать прибыль от продаж, необходимо из валовой прибыли отнять всю сумму управленческих и коммерческих расходов:

|

Ппродаж = Пвал – КР – УР, |

(5) |

КР − коммерческие расходы,

УР − управленческие расходы.

Также формулу можно представить следующим образом:

|

(6) |

где Прп – прибыль от реализации работ, услуг,

Ц – цена работ,

Vр – объем реализованной продукции, работ, услуг

Срп – полная себестоимость реализованной продукции,

Сеп – полная себестоимость единицы продукции.

В. После этого предприятие формирует прибыль до налогообложения. Для расчета прибыли до налогообложения необходимо предварительно определить сумму прочих доходов и расходов. Чтобы рассчитать этот показатель, необходимо к прибыли от продаж прибавить прочие доходы и вычесть из полученной суммы прочие расходы:

|

(7) |

где ПД – прочие доходы,

ПР – прочие расходы.

7Г. Затем рассчитывается чистая прибыль:

|

(8) |

ОНА – это отложенный налоговый актив,

ТНП – текущий налог на прибыль,

ОНО – отложенное налоговое обязательство.

Чистая прибыль – это конечный финансовый показатель. Он отражает прибыль, которая остается в распоряжении предприятия после уплаты налогов.

В коммерческой организации основной целью деятельности является извлечение прибыли. Поэтому собственники предприятия всегда интересуются значением показателя «нераспределенная прибыль». Это те деньги, которые компания может разделить между учредителями либо оставить на счетах организации для целей ее дальнейшего развития.

Обычно, в первые годы существования компании, нераспределенная прибыль, образовавшаяся по итогам года, направляется в резервный фонд для дальнейшего инвестирования, выплаты премий или приобретения имущества.

Для исследования нераспределенной прибыли используются данные бухгалтерской отчетности за последний год[15]. Значение строки 1370 бухгалтерского баланса должно совпадать со строкой 2400 отчета о прибылях и убытках. Но это правило работает только в том случае, если в течение года не производилось распределение дивидендов. Следует учесть, что распределение прибыли по результатам года относится к категории событий, которые произошли после отчетной даты. Поэтому в отчетном периоде, за который компания распределяет прибыль, не получится увидеть данные о распределении дивидендов по итогам этого года.

Когда чистый убыток за данный отрезок времени больше нераспределенной прибыли за этот же период, сумма нераспределенной прибыли может оказаться отрицательной, что создаст дефицит.

Зачастую многие фирмы используют чистую прибыль своего предприятия в качестве инструмента инвестирования для получения дополнительного дохода[16]. К таким областям может относиться и покупка инновационного оборудования, и реализация инвестиционных проектов, и даже проведение научных исследований.

Английский термин RetentionRatio (или RetainedSurplus) так же обозначает нераспределенную прибыль, однако более известен как «коэффициент удержания прибыли».

Только собственники фирмы принимают решения посредством общего собрания акционеров или участников о распределении прибыли.

Рассмотрим направления распределения и использования прибыли.

Чистая прибыль отчетного года, включенная в состав нераспределенной прибыли в бухгалтерском балансе на конец отчетного периода, подлежит распределению по решению годового общего собрания акционеров или участников общества, которое проводится после составления бухгалтерской отчетности. Под распределением прибыли понимается ее направление на выплату дивидендов, при котором капитал уменьшается, и на другие цели, при котором капитал остается неизменным.

Суммы учтенной прибыли переходят на последующие периоды и включают в себя, как правило, не ранее полученную чистую прибыль, подлежащую распределению между участниками, а уже распределенную прибыль, направленную ими на цели производственного, социального развития организации или для улучшения чистых активов и структуры баланса. В состав остатков прибыли входят также суммы, образующиеся в результате отдельных операций, не связанных с получением чистой прибыли[17].

Фактически накопленная нераспределенная прибыль может включать:

- нераспределенную прибыль (убыток) отчетного года, равную чистой прибыли (убытку) за этот год;

- нераспределенную прибыль прошлых лет, по которой принято решение оставить чистую прибыль за соответствующий год нераспределенной;

- распределенную участниками прибыль, направленную на цели развития, увеличение капитала;

- суммы, возникающие по отдельным операциям, не связанным с получением чистой прибыли, в соответствии с установленными правилами ведения бухгалтерского учета (перенос дооценки с добавочного капитала по списываемым основным средствам согласно ПБУ 6/01, исправления по существенным ошибкам прошлых лет согласно ПБУ 22/2010, ретроспективное отражение изменений законодательства или существенных изменений учетной политики в силу ПБУ 1/2008).

Исходя из приведенного в пункте 1.1 курсовой работы определения нераспределенной прибыли, можно сделать вывод, что доходы (дивиденды) участникам за истекший год могут выплачиваться в размере не более значения показателя чистой прибыли в отчете о финансовых результатах за этот год. Такое мнение изначально содержалось в Письме Минфина России от 23.08.2002 N 04-02-06/3/60. Согласно п. 1 ст. 47 Закона об акционерных обществах общество обязано ежегодно проводить годовое общее собрание акционеров, вследствие этого и в соответствии с этой же нормой возникает обязанность ежегодного распределения чистой прибыли.

Вместе с тем Закон об акционерных обществах не предусматривает обязательность распределения чистой прибыли между участниками. Согласно п. 1 ст. 42 выплата дивидендов является правом, а не обязанностью, п. 1 ст. 43 предусмотрены ограничения на объявление дивидендов, но отсутствует запрет на их выплату, когда ограничивающие условия заканчиваются.

При указанных обстоятельствах практика применения законодательства такова: дивиденды могут выплачиваться за счет нераспределенной прибыли прошлых лет. В последующем Минфин России не возражал против такой позиции (например, Письмо от 18.05.2007 N 03-08-05), сообщая, что вопрос о правомерности выплаты дивидендов за счет нераспределенной прибыли прошлых лет к компетенции Минфина России не относится (указано в Письмо от 12.03.2008 N 03-03-06/1/171).

Чистая прибыль за истекший год по решению общего собрания участников может быть направлена:[18]

- в резервный фонд;

- на выплату дивидендов; на развитие;

- на покрытие убытка прошлых лет;

- а также оставлена нераспределенной.

Направление прибыли на развитие является по формулировке Закона N 208-ФЗ ее распределением, формулировка о распределении прибыли является однозначной.

Законодательство не предусматривает возможность выплаты дивидендов или запрет на их выплату при наличии чистой прибыли отчетного года и одновременном наличии непокрытого убытка, полученного за периоды, предшествующие отчетному. Если чистая прибыль отчетного года и нераспределенная прибыль прошлых лет могут суммироваться для выплаты дивидендов, то, скорее всего, такая логика суммирования должна применяться участниками и в отношении непокрытых убытков с прошлых периодов. Кроме того, необходимо учитывать требование осмотрительности при ведении хозяйственной деятельности. При выплате дивидендов с игнорированием покрытия убытков прошлых лет возникнет вопрос применения ставки налога на прибыль.

2. Анализ формирования прибыли ООО “Вектор”

2.1. Краткая характеристика хозяйственной деятельности ООО “Вектор”

ООО “Вектор” является производителем кровельных материалов. Предприятие основано в 1995 году, расположено в городе Домодедово Московской области. На производственных площадях, занимающих 15 000 кв. м., осуществляется полный замкнутый производственный цикл.

Продукция – композиционные кровельные материалы нового поколения, обладающие уникальными свойствами, которые позволяют им стать идеальными среди огромного множества строительных материалов. Используются для декоративной отделки кровли домов, отделки фасадов, различных элементов интерьера, идеальная защита от протекания.

Главным преимуществом является собственный производственный комплекс, оснащенный инновационным оборудованием, которое позволяет реализовывать дизайнерские идеи в различных формах - от простой до сложной, с необычной конфигурацией. Бизнес-сегмент компании работает по четко обозначенной специализации, обеспечивая удобную работу с клиентами - это комплексное обслуживание, гибкая система скидок, большой выбор композиционных строительных материалов, высококвалифицированный персонал.

Профессиональная команда складывается из опытных конструкторов, строителей, менеджеров, для которых работа в компании давно стала образом жизни. Многолетний опыт в производственной отрасли сделал предприятие надежным партнером и знатоком своего дела, гарантирующим высокое качество в сжатые сроки.

Сегодня компания Вектор - это современный небольшой производственный центр по производству кровли. По достоинству красота композиционных материалов не уступает другим строительным материалам. Композиционные строительные материалы имеют высокую степень защиты от протекания.

Данная компания производит композиционные строительные материалы по уникальной технологии разработанной еще в 1998 году года. В российской коллекции представлено 6 видов продукции. Цветовая палитра 5 цветов - коричневый, изумруд, красный, терракот и синий цвета, но не ограничивается этими цветами. В коллекции фабрики более 20 цветов и оттенков. Гарантия качества и надёжности, постоянная поддержка и компетентность - это только отдельные принципиальные характеристики, которые делают коллекции кровельных материалов конкурентоспособными в области дизайна и архитектуры.

Контроль качества начинается с поступления сырья на фабрику. В качестве сырья используются компоненты: природные минералы (наполнители), модифицированные полимеры и пигменты в качестве окраски по всей толщине (в массе). Беспрерывные поиски в течение 16 лет, как в области технологии, так и стилистики, позволяют представить на рынке оригинальное кровельное покрытие, разнообразное по цвету и эксклюзивной отделке.

Кровля на основе композиционных материалов - на этом сегодня основывается ООО “Вектор” - компания, которая не останавливается на достигнутом и смотрит всегда вперёд, с целью предоставить клиенту многочисленные возможности для облицовки и украшения частных домов и других объектов.

Современное оснащение и постоянное техническое перевооружение предприятия, реструктуризация производства, команда высококвалифицированных специалистов и управляющих позволяет выпускать современную конкурентоспособную продукцию.

Структура управления предприятием представлена на рисунке 2.

Штат работников ООО «Вектор» в 2016 году составляет 46 человек.

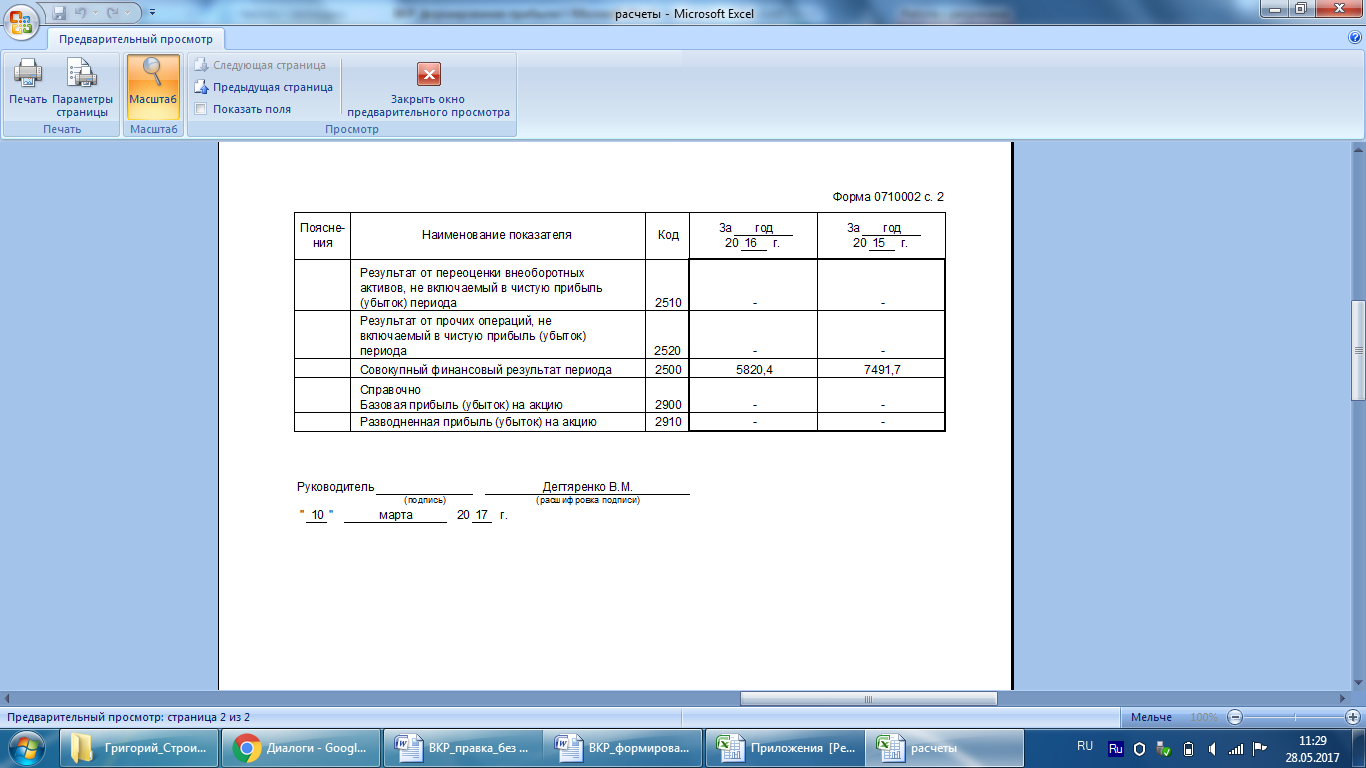

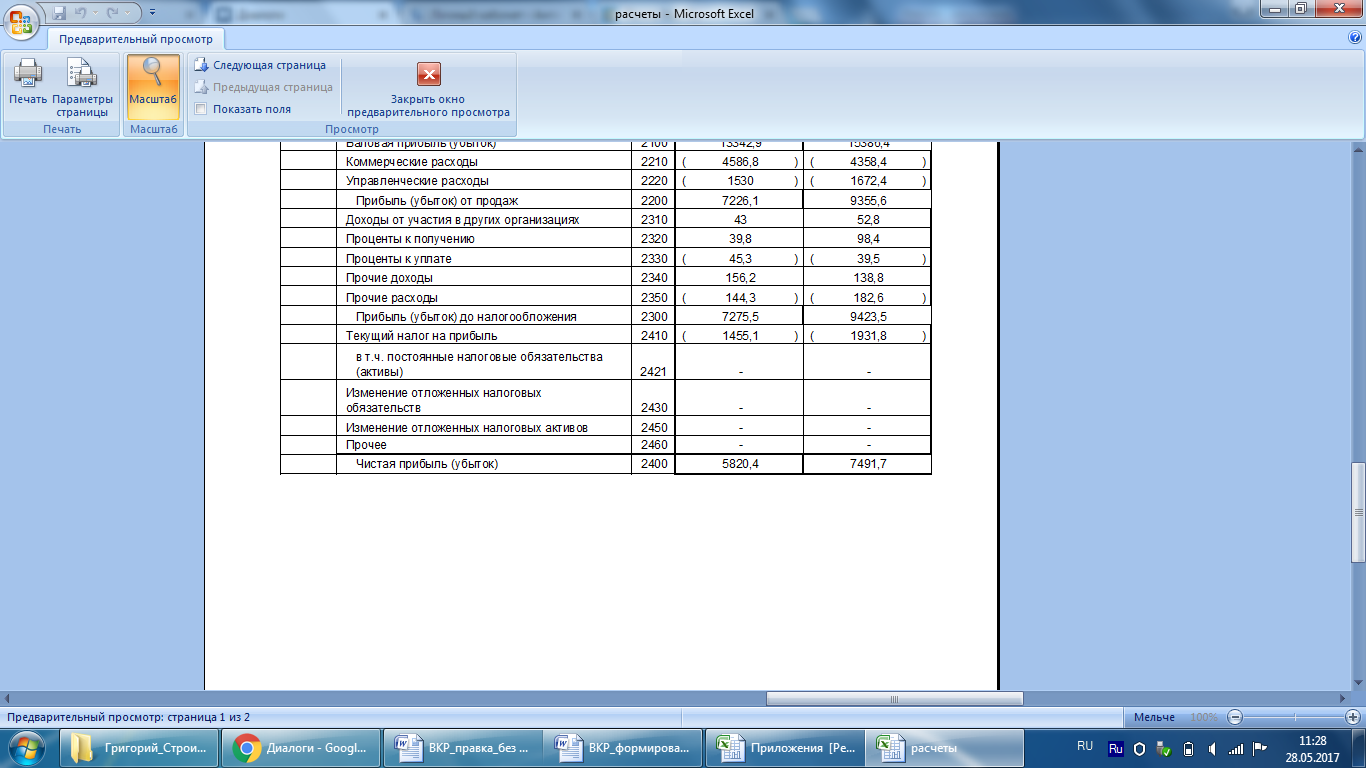

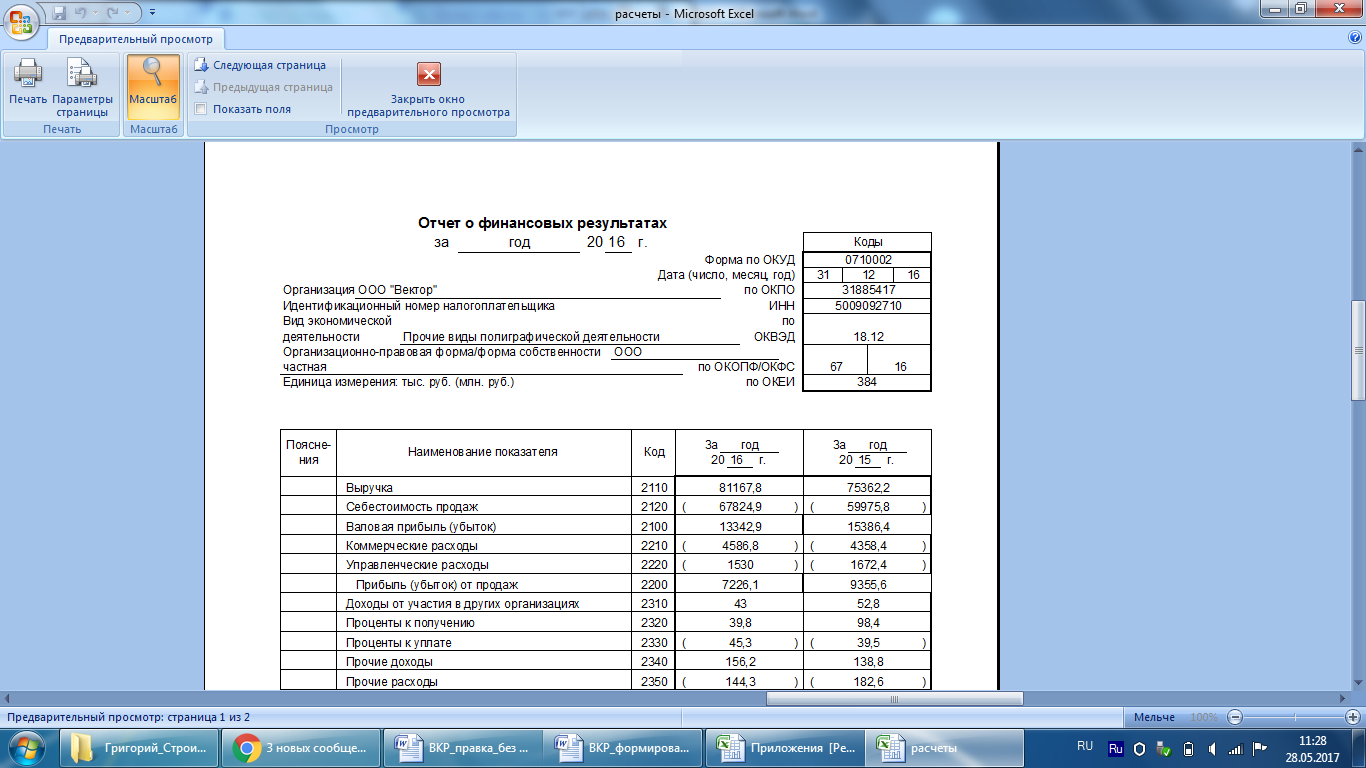

Далее проведем анализ показателей прибыли. Отчет о финансовых результатах ООО «Вектор» представлен в приложении к курсовой работе.

Директор

Начальники отделов

Начальник склада

Главный бухгалтер

Директор производства

Склад

Бухгалтерия

Производство

Снабжение и продажи

Маркетинг и реклама

Рис.2. Структура управления ООО «Вектор»

2.2. Анализ финансовых результатов деятельности ООО “Вектор”

Начнем с горизонтального сравнительного анализа в разрезе формирующих статей доходов и затрат.

На этом этапе можно оценить вклад отдельных статей доходов и расходов в формирование чистой прибыли в конкретном отчетном периоде, а также в динамике. Соответствующие расчеты по данным исследуемого предприятия приведены в таблице 1.

Таблица 1

Динамика доходов, расходов и финансовых результатов ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Годы |

Отклонение (+,–) |

|||||

|

2014 |

2015 |

2016 |

2014-2015 гг. |

2015-2016 гг. |

|||

|

тыс. руб. |

тыс.руб. |

тыс.руб. |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1. Выручка от продаж |

63891,3 |

75362,2 |

81167,8 |

11470,9 |

17,95 |

5805,6 |

7,70 |

|

2. Себестоимость реализации |

48489,4 |

59975,8 |

67824,9 |

11486,4 |

23,69 |

7849,1 |

13,09 |

|

3. Коммерческие расходы |

4137,5 |

4358,4 |

4586,8 |

220,9 |

5,34 |

228,4 |

5,24 |

|

4. Управленческие расходы |

1014,2 |

1672,4 |

1530,0 |

658,2 |

64,90 |

-142,4 |

-8,51 |

|

5. Прибыль от продаж |

10250,2 |

9355,6 |

7226,1 |

-894,6 |

-8,73 |

-2129,5 |

-22,76 |

|

6. Проценты к получению |

26,6 |

98,4 |

39,8 |

71,8 |

269,92 |

-58,6 |

-59,55 |

|

7. Проценты к уплате |

20,5 |

39,5 |

45,3 |

19,0 |

92,68 |

5,8 |

14,68 |

|

8. Доходы от участия в др.орг. |

31,1 |

52,8 |

43,0 |

21,7 |

69,77 |

-9,8 |

-18,56 |

|

9. Прочие доходы |

114,7 |

138,8 |

156,2 |

24,1 |

21,01 |

17,4 |

12,54 |

|

10. Прочие расходы |

199,9 |

182,6 |

144,3 |

-17,3 |

-8,65 |

-38,3 |

-20,97 |

|

11. Прибыль до налогообложения |

10202,2 |

9423,5 |

7275,5 |

-778,7 |

-7,63 |

-2148,0 |

-22,79 |

|

12. Налоги с прибыли |

2040,4 |

1931,8 |

1455,1 |

-108,6 |

-5,32 |

-476,7 |

-24,68 |

|

13. Чистая прибыль |

8161,8 |

7491,7 |

5820,4 |

-670,1 |

-8,21 |

-1671,3 |

-22,31 |

Как видно из динамики доходов, расходов и финансовых результатов ООО "Вектор", в 2014-2015 гг. выручка от продаж увеличилась на 11470,9 тыс. руб., или на 17,95%, что оценивается положительно.

Динамика себестоимости продаж несущественно отличалась от динамики выручки; себестоимость увеличилась на 11486,4 тыс. руб., или на 23,69%.

Сумма коммерческих расходов в первые два года из анализируемого периода увеличилась на 220,9 тыс. руб., или на 5,34%.

Анализ отчетности также показывает, что сумма управленческих расходов возросла на 658,2 тыс. руб., или на 64,9%.

В итоге, в результате сложившихся уровней выручки и себестоимости реализации, основная деятельность предприятия была прибыльной, однако сумма прибыли от продаж за два года уменьшилась на 894,6 тыс. руб. (снижение на 8,73%).

Сумма процентов к получению возросла с 26,6 тыс. руб. до 98,4 тыс. руб., а к уплате — увеличилась с 20,5 тыс. руб. до 39,5 тыс. руб.

Сумма доходов от участия в других организациях в 2014-2015 гг. возросла на 21,7 тыс. руб. (69,77%).

Сумма прочих доходов в этот период возросла с 114,7 тыс. руб. до 138,8 тыс. руб., а прочих расходов — снизилась с 199,9 тыс. руб. до 182,6 тыс. руб.

С учетом основной и прочей (неосновной) деятельности предприятие работало с прибылью; объем прибыли до налогообложения за два года уменьшился на 778,7 тыс. руб. (на 7,63%).

Сумма обязательных платежей с прибыли в течение первых двух лет из анализируемого периода сократилась на 108,6 тыс. руб.

В конечном итоге с учетом всех видов доходов, расходов и после уплаты всех налогов чистая прибыль предприятия уменьшилась на 6701,1 тыс. руб. (на 8,21%).

В целом, тенденции доходов, расходов и финансовых результатов за два года несли в себе как положительные, так и отрицательные элементы.

Анализ финансовых результатов за 2015-2016 гг. позволяет сделать вывод о том, что их динамика не повторяет динамику 2014-2015 гг.

Динамика выручки от продаж в 2015-2016 гг. в два раза ниже - выручка увеличилась на 5805,6 тыс. руб., или на 7,70%.

С учетом того, что себестоимость реализации увеличилась на 7849,1 тыс. руб.(13,09%), сумма коммерческих расходов увеличилась на 228,00 тыс. руб., а сумма управленческих расходов снизилась на 142,4 тыс. руб., финансовый результат от продаж уменьшился на 2129,5 тыс. руб. (22,76%) и составил 7226,1 тыс. руб. прибыли.

Предприятию следует обратить внимание на управление себестоимостью, а также коммерческими и управленческими расходами.

Анализ динамики процентов к получению и уплате в этот период показывает, что снижение суммы процентов к получению ухудшило финансовый результат по всем видам деятельности на 58,6 тыс. руб., так же как и рост суммы процентов к уплате снизил финансовый результат 5,8 тыс. руб.

В последние два года из исследуемого временного периода сумма доходов от участия в других организациях сократилась на 9,8 тыс. руб.

Анализ динамики прочих доходов и расходов демонстрирует рост прочих доходов, что способствовало улучшению финансовых результатов на 17,4 тыс. руб., а также снижение суммы прочих расходов, что улучшило финансовый результат на 38,3 тыс. руб.

С учетом операционной и неосновной деятельности в 2016 г. прибыль до налогообложения достигла 7275,5 тыс. руб., что хуже показателя предыдущего года на 2148 тыс. руб.

Под влиянием рассмотренной выше динамики доходов и расходов, а также обязательных платежей с прибыли, конечный финансовый результат предприятия ухудшился на 1671,3 тыс. руб. (22,31%) и достиг в 2016 г. 5820,4 тыс. руб. прибыли. В течение трех лет чистая прибыль снижается.

На втором этапе анализа прибыли и рентабельности применим вертикальный (компонентный) анализ. Данный анализ финансовых результатов ООО "Вектор" за 2014-2016 гг. представлен в следующей таблице 2.

Таблица 2

Вертикальный (компонентный) анализ финансовых результатов ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Алгоритм расчета удельных весов |

2014 |

2015 |

2016 |

|||

|

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

тыс. руб. |

удельный вес, % |

||

|

1. Совокупные доходы организации |

п. 1.1 + п.1.2 |

64063,70 |

100,00 |

75652,20 |

100,00 |

81406,80 |

100,00 |

|

в том числе: |

|||||||

|

1.1) выручка от продаж |

в % к п.1 |

63891,30 |

99,73 |

75362,20 |

99,62 |

81167,80 |

99,71 |

|

1.2) доходы по неосновной деятельности |

172,40 |

0,27 |

290,00 |

0,38 |

239,00 |

0,29 |

|

|

2. Совокупные расходы организации |

в % к п.1 |

53861,50 |

84,07 |

66196,20 |

99,41 |

74131,30 |

99,51 |

|

в том числе: |

|||||||

|

2.1) себестоимость реализации |

в % к п.2 |

48489,40 |

90,03 |

59975,80 |

90,60 |

67824,90 |

91,49 |

|

2.2) коммерческие и управленческие расходы |

5151,70 |

9,56 |

6030,80 |

9,11 |

6116,80 |

8,25 |

|

|

2.3) расходы по неосновной деятельности |

220,40 |

0,41 |

189,60 |

0,29 |

189,60 |

0,26 |

|

|

3. Прибыль до налогообложения |

в % к п.1 |

10202,20 |

15,93 |

9423,50 |

12,46 |

7275,50 |

8,94 |

|

4. Налог с прибыли |

в % к п.3 |

2040,44 |

20,00 |

1931,82 |

20,50 |

1455,10 |

20,00 |

|

5. Чистая прибыль |

уровень в % к п.1 |

8161,76 |

12,74 |

7491,68 |

9,90 |

5820,40 |

7,15 |

Анализ структуры доходов в разрезе основной и неосновной деятельности показывает, что в течение трех лет уровень выручки в совокупных доходах был стабильно высоким (более 99%).

Важнейшим показателем таблицы является уровень затрат в доходах, в связи с чем представляет интерес исследование его динамики. Уровни доли расходов в доходах в течение трех лет были значительными (84%-99%), что плохо характеризует деятельность предприятия. При этом, отмечается негативная динамика показателя.

Изучение показателей структуры расходов в разрезе основной и прочей деятельности позволяет увидеть, что в течение анализируемого периода уровень себестоимости реализации в совокупных расходах был стабильно высоким (более 90%).

Снижение доли сбытовых и управленческих расходов с 9,56% до 8,25% на протяжении трех анализируемых лет свидетельствуют о наличии резервов для экономии постоянных затрат.

В целом, сумма основной и побочной деятельности сформировали прибыль, уровень которой в совокупных доходах устойчиво снижался (с 12,74% до 7,15% в течение 2014-2016 гг.).

Расшифровка финансового результата до налогообложения показывает следующее.

В первый год прибыль до налогообложения сформирована за счет как основной, так и прочей деятельности, что положительно характеризует работу.

На протяжении 2014-2016 гг. удельная чистая прибыль снижалась. Динамика снижения удельной чистой прибыли свидетельствует о падении эффективности деятельности. При этом, достигнутый конечный уровень следует признать невысоким.

На третьем этапе анализа оценим эффективность деятельности. В отличие от абсолютных величин прибыли, анализ относительных показателей эффективности (соотношения между затраченными ресурсами и полученным результатом) позволяет оценить отдачу на вложенные ресурсы. Динамика показателей эффективности ООО "Вектор" за три года рассчитана в форме следующей таблицы 3.

Исследование показателей рентабельности деятельности ООО "Вектор" за 2014-2016 гг. позволяет сделать следующие важные выводы.

Таблица 3

Показатели эффективности деятельности ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

Исходные для расчета данные, тыс. руб. |

|||

|

1. Среднегодовая сумма хозяйственных средств |

7 863,80 |

9 105,80 |

6 718,70 |

|

2. Выручка от продаж |

63 891,30 |

75 362,20 |

81 167,80 |

|

3. Прибыль от продаж |

10 250,20 |

9 355,60 |

7 226,10 |

|

4. Чистая прибыль |

8 161,76 |

7 491,68 |

5 820,40 |

|

5. Полная себестоимость реализации |

53 641,10 |

66 006,60 |

73 941,70 |

|

6. Средняя величина собственного капитала |

9 182,76 |

8 512,68 |

6 841,40 |

|

7. Среднегодовая стоимость основных средств, тыс. руб. |

18 157,50 |

16 499,50 |

15 305,50 |

|

8. Среднегодовая стоимость оборотного капитала, тыс. руб. |

7 506,60 |

8 999,90 |

6 533,20 |

|

Аналитические показатели |

|||

|

9. Рентабельность продаж (п.3 · 100 / п.2), % |

16,04 |

12,41 |

8,90 |

|

10. Рентабельность основной деятельности (п.3 · 100 / п.5), % |

19,11 |

14,17 |

9,77 |

|

11. Рентабельность совокупного капитала (п.4 · 100 / п.1), % |

103,79 |

82,27 |

86,63 |

|

12. Рентабельность собственного капитала (п.4 · 100 / п.6), % |

88,88 |

88,01 |

85,08 |

|

13. Период окупаемости собственного капитала (п.6 / п.4), лет |

1,13 |

1,14 |

1,18 |

|

14. Рентабельность основных фондов (п.3 / п.7), руб. |

56,45 |

56,70 |

47,21 |

|

15. Рентабельность оборотного капитала (п.3 / п.8), руб. |

136,55 |

103,95 |

110,61 |

|

16. Удельная чистая прибыль (п.4 · 100 / п.2), % |

12,77 |

9,94 |

7,17 |

Как видно из табличных данных, демонстрирующих эффективность работы, в течение 2014-2016 гг. основная деятельность приносила прибыль, но рентабельность продукции неуклонно снижалась: если в начале исследуемого периода она составила 16,04%, то в 2015 г. она снизилась до 12,41%, а в 2016 г. — до 8,9%. Выявленные тенденции характеризуют деятельность предприятия отрицательно.

Аналогичная динамика наблюдается по коэффициенту рентабельности основной деятельности, который за три года снизился с 19,11% до 9,77%.

Рентабельность основных фондов также снижается (с 56,45 руб. до 47,21 руб.), что приходится отметить в качестве отрицательной тенденции. Аналогичная динамика характерна и для рентабельности текущих активов.

Табличные значения отдачи на вложенный в предприятие капитал демонстрирует ее уменьшение с 103,79% до 86,63%. Снижение отдачи— плохая тенденция.

Вообще стоит отметить снижение всех показателей рентабельности за три года.

Рис.3. Динамика прибыли ООО "Вектор" за 2014-2016 гг.

Расчет модели "Дюпон" по данным ООО "Вектор" приведен в таблице 4.

Таблица 4

Расчет показателей модели «Дюпон» ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

1. Выручка от продаж, тыс. руб. |

63891,30 |

75362,20 |

81167,80 |

|

2. Чистая прибыль , тыс. руб. |

8161,76 |

7491,68 |

5820,40 |

|

3. Среднегодовая сумма совокупного капитала, тыс. руб. |

26021,30 |

25605,30 |

22024,20 |

|

4. Среднегодовая сумма собственного капитала, тыс. руб. |

9182,76 |

8512,68 |

6841,40 |

|

5. Рентабельность собственного капитала (п.2 / п.4), руб. |

0,89 |

0,88 |

0,85 |

|

6. Удельная чистая прибыль (п.2 / п.1), руб. |

0,13 |

0,10 |

0,07 |

|

7. Ресурсоотдача (п.1 / п.3), руб. |

2,46 |

2,94 |

3,69 |

|

8. Структура авансированного капитала (п.3 / п.4), руб. |

2,83 |

3,01 |

3,22 |

Параметры модели "Дюпон" демонстрируют следующую роль факторов на протяжении всего анализируемого периода.

В 2014 г. роли трех факторов в формировании рентабельности собственного капитала были различными по своей значимости. Влияние ресурсоотдачи измеряется соответствующим коэффициентом (2,46), не превышающим показатель структуры капитала (2,83), который, в свою очередь, был значительно больше влияния эффективности (0,013); как следствие, рентабельность собственного капитала в этом году составила 0,89.

Аналогично, в 2015 г. роли трех факторов в формировании рентабельности собственного капитала (по убыванию в абсолютном значении) распределились следующим образом: структура капитала — 3,01, ресурсоотдача — 2,94, удельная чистая прибыль — 0,1. В итоге рентабельность собственного капитала составила почти такую же величину, как и в 2014 году - 0,88.

В 2016 г. наиболее сильное влияние на ROE оказал фактор структуры ресурсоотдачи (3,69). В чуть меньшей степени (3,22) на рентабельность собственного капитала повлияла структура капитала, наименьшее абсолютное значение было у коэффициента удельной чистой прибыли (0,07). Итоговый показатель рентабельности собственного капитала составил 0,85. Влияние факторов можно увидеть на рисунке 4.

Рис. 4. Влияние факторов на рентабельность собственного капитала

Таким образом, в начале анализируемого периода самым весомым фактором в формировании ROE была структура капитала, а в конце - оборачиваемость активов.

Соответствующие расчеты представлены в следующей таблице 5.

Таблица 5

Расчет влияния факторов на рентабельность собственного капитала ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

1. Выручка от продаж, тыс. руб. |

63891,30 |

75362,20 |

81167,80 |

|

2. Чистая прибыль , тыс. руб. |

8161,76 |

7491,68 |

5820,40 |

|

3. Среднегодовая стоимость совокупного капитала, тыс. руб. |

26021,30 |

38058,50 |

32187,00 |

|

4. Среднегодовая стоимость собственного капитала, тыс. руб. |

9182,76 |

8512,68 |

6841,40 |

|

5. Удельная чистая прибыль (убыток) (п.2 / п.1), руб. |

0,13 |

0,10 |

0,07 |

|

6. Оборачиваемость совокупного капитала (п.1 / п.3), раз |

2,46 |

1,98 |

2,52 |

|

7. Мультипликатор капитала (п.3 / п.4), руб. |

2,83 |

4,47 |

4,70 |

|

8. Рентабельность (убыточность) собственного капитала (п.2 / п.4), руб.: |

0,889 |

0,880 |

0,851 |

|

изменение за год: |

х |

-0,009 |

-0,029 |

|

в том числе за счет факторов: |

|||

|

8.1. удельной чистой прибыли |

х |

-0,197 |

-0,245 |

|

8.2. оборачиваемости совокупного капитала |

х |

-0,134 |

0,174 |

|

8.3. мультипликатора капитала |

х |

0,322 |

0,042 |

Табличные показатели (согласно методу разниц и способу цепных подстановок) рассчитаны следующим образом:

1) за 2014-2015 гг.:

а) влияние изменения удельной чистой прибыли:

(0,1 – 0,13) · 2,46 · 2,83 = -0,197 руб.;

б) влияние изменения оборачиваемости совокупного капитала:

0,1 · (1,98 – 2,46) ·2,83 = -0,134 руб.;

в) влияние изменения мультипликатора капитала:

0,1 · 1,98 · (4,47 – 2,83) = 0,322 руб.;

2) за 2015-2016 гг.:

а) влияние изменения удельной чистой прибыли:

(0,07 – 0,1) · 1,98 · 4,47 = -0,245 руб.;

б) влияние изменения оборачиваемости совокупного капитала:

0,07 · (2,52 – 1,98) · 4,47 = 0,174 руб.;

в) влияние изменения мультипликатора капитала:

0,07 · 2,52 · (4,7 – 4,47) = 0,042 руб.

Факторный расчет влияния удельной чистой прибыли, рентабельности продаж и мультипликатора капитала на эффективность собственного капитала демонстрирует, что в 2014-2015 гг. за счет фактора удельной чистой прибыли и оборачиваемости собственного капитала произошло уменьшение эффективности собственного капитала на 0,197 и 0,134 руб. соответственно, а за счет фактора мультипликатора капитала отмечается увеличение эффективности собственного капитала на 0,322 руб. Первые два фактора оказались решающими и доминирующими, и в итоге эффективность собственного капитала уменьшилась на 0,009 руб.

В 2015-2016 гг. модель развивалась почти в таком же направлении. Так, в последние два года из исследуемого периода за счет фактора удельной чистой прибыли произошло уменьшение эффективности собственного капитала на 0,245 руб., а за счет факторов оборачиваемости совокупного капитала и мультипликатора капитала отмечается увеличение эффективности собственного капитала на 0,174 руб. и 0,042 руб. соответственно. Первый фактор все же оказал более сильное влияние, и в итоге эффективность собственного капитала снизилась на 0,029 руб.

Расчет факторной модели представлен в таблице 6.

Табличные показатели (согласно методу разниц и способу цепных подстановок) рассчитаны следующим образом:

1) за 2014-2015 гг.:

а) влияние изменения обеспеченностью оборотным капиталом:

(8999,9-7506,6) · 8,51 · 0,16 = 2 039,09 тыс. руб.;

б) влияние изменения оборачиваемости капитала:

8999,9 · (8,37 – 8,51) · 0,16 = -198,79 тыс. руб.;

в) влияние изменения рентабельности:

8999,9 · 8,37 · (0,12 – 0,16) = -2734,9 тыс. руб.;

2) за 2015-2016 гг.:

а) влияние изменения обеспеченностью оборотным капиталом:

(6533,2 – 8999,9) · 8,37 · 0,12 = -2564,19 тыс. руб.;

б) влияние изменения оборачиваемости капитала:

65333,2 · (12,42 – 8,37) · 0,12 = 3284,91 тыс. руб.;

в) влияние изменения рентабельности:

6533,2 · 12,42 · (0,09 – 0,12) = -2850,22 тыс. руб.

Таблица 6

Влияние ускорения оборачиваемости оборотного капитала, изменения рентабельности продаж и обеспеченности средствами в обороте на прибыль от продаж ООО "Вектор" за 2014-2016 гг.

|

Показатели |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

1. Выручка от продаж, тыс. руб. |

63891,30 |

75362,20 |

81167,80 |

|

2. Прибыль, тыс. руб. от продаж, тыс. руб. |

10250,20 |

9355,60 |

7226,10 |

|

3. Среднегодовая стоимость оборотного капитала, тыс. руб. |

7506,60 |

8999,90 |

6533,20 |

|

4. Оборачиваемость оборотного капитала (п.1 / п.3), в разах |

8,51 |

8,37 |

12,42 |

|

5. Рентабельность продукции (п.2 / п.1), руб. |

0,16 |

0,12 |

0,09 |

|

6. Абсолютное изменение прибыли от продаж за год, тыс. руб. |

х |

-894,60 |

-2 129,50 |

|

в том числе: |

|||

|

а) за счет изменения оборачиваемости оборотного капитала |

х |

2 039,09 |

-2 564,19 |

|

б) за счет изменения рентабельности продаж |

х |

-198,79 |

3 284,91 |

|

в) за счет изменения обеспеченности средствами в обороте |

х |

-2 734,90 |

-2 850,22 |

Анализ влияния ускорения оборачиваемости оборотного капитала, изменения рентабельности продаж и обеспеченности средствами в обороте на прибыль от продаж позволяет сделать вывод, что в первые два года из анализируемого периода за счет фактора оборачиваемости оборотного капитала прибыль от продаж увеличилась на 2039,09 руб., а за счет факторов рентабельности продаж и обеспеченности средствами в обороте отмечается уменьшение прибыли от продаж на 198,79 тыс. руб. и 2734,9 тыс. руб. соответственно. Последние два фактора оказали более сильное влияние, и в итоге прибыль от продаж уменьшилась на 894,6 тыс. руб.

Динамика факторной модели в 2015-2016 гг. показывает следующее. Так, в этот период за счет фактора оборачиваемости оборотного капитала и обеспеченности средствами в обороте произошло снижение прибыли от продаж на 2564,19 тыс. руб. и 2850,22 тыс.руб. соответственно, а за счет фактора рентабельности продаж отмечается увеличение прибыли от продаж на 3284,91 тыс. руб. Снижающие факторы оказали более сильное влияние, и в итоге прибыль от продаж уменьшилась на 2129,5 тыс. руб.

3. Направления увеличения прибыли предприятия

Задача увеличить прибыль на предприятии решается путем претворения в жизнь следующих мероприятий:

• Оптимизация затрат при закупке ресурсов;

• Оптимизация затрат при управлении ресурсами;

• Совершенствование бизнес-процессов / Оптимизация текущих расходов.

Рассмотрим рост прибыльности за счет оптимизации ресурсов предприятия.

3Оптимизация расходов на закупку ресурсов в практическом плане означает постоянный мониторинг рынка поставщиков, договоренности о скидках, о поставках больших объемов продукции по заранее утвержденной фиксированной цене (исключающей действие инфляции), поиск новых поставщиков (в том числе из других регионов). Этим занимается отдел снабжения и руководство по итогам годовой аттестации работников управления высоко оценивает его работу.

Управление ресурсами должно быть эффективным: прежде всего, включать в себя систему учета, движения и использования основных ресурсов. Поскольку в ООО "Вектор" применяется достаточно эффективная система управления предприятием (управление и контроль процессов на производстве - система MasterSCADA на базе программного продукта «MSRT-Net», а управление всем предприятием - “1С:Управление производственным предприятием 8”), то и управление ресурсами, контроль их движения можно оценивать как эффективный (что подтверждается результатами внутреннего аудита).

Совершенствование бизнес-процессов и сокращение текущих расходов означает пересмотр устоявшихся связей между подразделениями предприятия с целью повышения их эффективности. Под эффективностью в данном случае понимается максимальное сокращение рабочего времени, необходимого для принятия управленческих и административных решений, исключение ненужных дублирующих функций подразделений, тормозящих единый бизнес-процесс, а также оптимизацию расходов, связанных с постоянными платежами (коммунальные расходы, налоги и т.п.).

Если рассматривать структуру предприятия, то можно увидеть, что численность персонала составляет 46 человек, а численность управленческого и прочего персонала – 13 человек, т.е. почти треть персонала. При этом штат сильно “раздут”, особенно в отношении отдела маркетинга и рекламы. Указанный отдел состоит из четырех человек (около 25% управленческого персонала). Это руководитель отдела, ассистент руководителя, менеджер по рекламе, специалист по маркетингу.

При этом, даже если судить об эффективности работы этого отдела просто по показателям прибыли от продаж, то из года в год отмечается ее снижение (на 3024,1 тыс. руб. с 2014 по 2016 год).

Следовательно, руководству предприятия нужно провести аттестацию сотрудников указанного отдела и определить от каких штатных единиц нет отдачи и они только увеличивают управленческие или коммерческие расходы.

Расходы на коллектив отдела маркетинга и рекламы представлены в таблице 7.

Таблица 7

Расходы на заработную плату сотрудников отдела рекламы и маркетинга

|

Должность |

Кол-во сотрудников, чел. |

Зар. плата, тыс. руб. |

Итого в месяц, тыс. руб. |

Итого в год, тыс. руб. |

|

Руководитель |

1 |

55 |

55 |

660 |

|

Ассистент |

1 |

20 |

20 |

240 |

|

Специалист по маркетингу |

1 |

30 |

30 |

360 |

|

Менеджер по рекламе |

1 |

27 |

27 |

324 |

|

Итого |

4 |

- |

132 |

1584 |

|

Страховые взносы (30%) |

- |

- |

39,6 |

475,2 |

|

Всего |

171,6 |

2059,2 |

||

Кроме того к итоговой сумме прибавляются страховые взносы (30%), оплата отпусков, больничных и проч.

Чтобы сократить указанные расходы и в итоге увеличить прибыль от продаж ООО "Вектор" может пойти следующими рекомендуемыми путями:

1. Заключается в том, что организация, оценив эффективность работы отдела рекламы и маркетинга расформировывает его (сокращает сотрудников) и передает обслуживание своих потребностей в рекламе и маркетинге сторонней организации. Ценовая категория таких услуг составляет примерно 50 тыс. руб. в месяц (например, компания MerlinCo). Издержки на содержание указанного отдела сократятся на 58 %. К тому же ООО "Вектор" сможет возмещать НДС с суммы договора и уменьшать налогооблагаемую базу.

Показатели финансовых результатов изменятся следующим образом:

Снижение коммерческих и управленческих расходов на 859,2 тыс. руб. (2059,2 тыс.руб. – 100 тыс. руб.*12) в год. А значит и повышение прибыли от продаж, прибыли до налогообложения на эту же сумму. Чистая прибыль при этом увеличится на 687,36 тыс. руб. (859,2 тыс. руб. – налог = 859,2 тыс. руб. – 859,2 тыс. руб. *0,2). Таким образом, будет достигнуто и увеличение показателей рентабельности.

2. Сокращение нескольких человек (ассистента руководителя и специалиста по маркетингу). Тогда издержки на содержание указанного отдела сократятся на 600 тыс. руб. в год. (20.тыс.*12+30 тыс. руб.*12). На эту же сумму будут снижены коммерческие расходы, а значит достигнуто и повышение прибыли от продаж, прибыли до налогообложения. Чистая прибыль при этом увеличится на 480 тыс. руб. (600 тыс. руб. – налог = 600 тыс. руб. – 600 тыс. руб. *0,2). Таким образом, будет достигнуто и увеличение показателей рентабельности.

По показателям финансовых результатов первый путь (расформирование отдела) эффективней, чем второй, почти в два раза.

Как показал анализ, поведенный в предыдущем подпункте курсовой работы, себестоимость реализации имеет за последний год наибольший рост среди затрат предприятия. Кроме того, уровень затрат в доходах более 80%, а себестоимость реализации занимает более 90% в данных затратах.

Поэтому можно рекомендовать предприятию увеличить прибыль путем экономии затрат ООО “Вектор”. Это также позволит повысить энергетическую эффективность производства и всего предприятия в целом.

Первая рекомендация – экономия на тепле (в отапливаемое время года). Расценки на теплоснабжение не зависят от времени суток. Однако сэкономить можно и на тепле. Рассматриваемое предприятие работает в одну смену, поэтому есть смысл поставить автоматику, регулирующую обогрев здания. Тогда с утра системы отопления будут функционировать в нормальном режиме, а после 19:00 – в экономичном. Иными словами, весь рабочий день в помещении +22 °C, а по окончании смены автоматический регулятор уменьшает подачу тепла и температура понижается до +17 °C. На этом уровне она поддерживается всю ночь – ведь расходы тепла в это время меньше: двери не открываются, система вентиляции выключена и т. д. А часа за два до прихода сотрудников регулятор вновь увеличивает подачу тепла и температура поднимается до +22 °C. Это позволит на треть снизить расходы на оплату тепла (коммунальные платежи обслуживающей компании).

Счетчики учета тепла предлагают сегодня приобрести многие организации. При покупке теплового счетчика пристальное внимание следует обратить не на первоначальную стоимость теплового счетчика, а на его надежность, качество и долговечность. Купить тепловой счетчик не проблема, просто стоит помнить про то, что приобретение дешевого теплового счетчика не оправдается в долгосрочной перспективе. Дешевый тепловой счетчик обычно очень дорог в эксплуатации. Так что выбирать счетчик следует, опираясь на фактические данные о сроках его безотказной работы. Руководствоваться лучше принципом: большие инвестиции в момент, когда приобретаются счетчики учета тепла, в дальнейшем – экономия в процессе эксплуатации оборудования.

Вторая рекомендация – установка датчиков движения. При использовании датчиков движения свет загорается в помещении только тогда, когда в него кто-то входит, и гаснет, когда его покидают. По опыту других предприятий с помощью таких приборов удается достичь от 10 до 45% экономии электроэнергии.

Третья рекомендация – модернизация системы освещения. При модернизации системы освещения на конкретном предприятии нужно учитывать множество факторов. Один из главных – финансовый: замена на первоначальном этапе устаревших систем новыми, конечно, потребует инвестиций. Однако в России, в отличие от Европы, такие вложения быстро окупаются (за срок одного до трех лет).

Итак, ООО «Вектор» для эффективной экономии электроэнергии может использовать приборы нового поколения. Они помогут решить задачи в сфере энергетической эффективности: сократить затраты на потребляемую электроэнергию, получить дополнительную электрическую мощность для нужд предприятия, а также снизить зрительную утомляемость работников (ведь качество производимой продукции напрямую зависит от комфортных условий труда и освещенности рабочего места или производственных площадей).

Рассчитаем затраты на освещение здания основного цеха. Для этого потребуется только 110 светодиодных светильников (они подвешиваются на высоте 9 м). Светодиодные модули светильников потребляют электроэнергии в шесть раз меньше люминесцентных ламп ДРЛ-250, которые используются предприятием. В результате, будет достигнута экономия электроэнергии – около 20,3 руб. на кв. м. Кроме того, улучшится качество продукции, а также вырастет производительность труда (по подсчетам экспертов примерно в полтора раза).

В таблице 8 приведены расчеты затрат на предлагаемые мероприятия.

Расчет экономии:

1.Датчики движения – возьмем нижний порог достижения эффективности – 10% экономии электроэнергии (экспертная информация, точный подсчет возможен только после внедрения).

Таблица 8

Стоимость внедрения рекомендаций по энергосбережению как пути снижения себестоимости и увеличения прибыли

|

Рекомендация |

Количество |

Цена, Руб. |

Затраты, руб. |

|

1.Установка датчиков движения для включения /выключения света (модель Дюви110) |

25 |

540 |

13 500 |

|

2.Автоматика, регулирующая обогрев здания (с учетом комплекта соединений трубопровода, документации и монтажных работ) |

1 |

25690 +2750 +7100 |

35 540 |

|

3. Светодиодные светильники |

110 |

5100 |

561 000 |

|

Итого |

610 040 |

||

2. Тепловой счетчик позволит сэкономить около трети расходов на оплату тепла.

3. Светодиодные светильники - потребление электроэнергии – в 6 раз меньше чем ранее используемые люминесцентные лампы.

Суммарно это составит от 12 до 21 тыс. рублей ежемесячно. Тогда в год – от 144 до 252 тыс. рублей.

Следовательно, по пессимистичному сценарию (минимальный порог эффективности) Э = Прибыль / Затраты = 144 / 610,04 = 0,23 в первый год. Срок окупаемости 4,34 года (обратная величина эффективности).

По оптимистичному сценарию Э = 252 / 610,04 = 0,41. Срок окупаемости 2,43 года.

Как видим, подобные проекты обеспечивают реальную экономию финансовых и энергетических ресурсов. А инновационные световые технологии существенно повышают качество освещения и при этом наносят меньший ущерб окружающей среде.

Следует учесть, что все перечисленные меры не только повлияют на себестоимость, но и в итоге увеличат конечные финансовые результаты организации.

ЗАКЛЮЧЕНИЕ

Прибыль является важнейшим показателем эффективности всякой коммерческой деятельности. Можно сказать, что любая предпринимательская деятельность затевается ради прибыли, и если ее нет, то о положительных итогах говорить не приходится.

Стоит отметить, что существует несколько видов прибыли – бухгалтерская, экономическая, валовая, чистая, маржинальная и т.д. Соответственно и методики расчета у каждой свои. Кроме принятия во внимание законодательных требований (ведение учета, составление отчетности) руководству придется самому решить какие именно виды прибыли будет использовать предприятие в качестве основы для планирования и достижения стратегических целей.

В первой главе курсовой работы дано понятие прибыли и рассмотрены ее виды. Особое внимание уделено расчету показателей прибыли и направлениям ее использования.

Во второй главе дана характеристика деятельности ООО “Вектор”, которое является производителем кровельных материалов. Предприятие начало свою деятельность в 1995 году, расположено в городе Домодедово Московской области. Главным преимуществом является собственный производственный комплекс, оснащенный инновационным оборудованием.

Далее в несколько этапов был проведен анализ прибыли предприятия. С учетом того, что себестоимость реализации увеличилась на 7849,1 тыс. руб.(13,09%), сумма коммерческих расходов увеличилась на 228,00 тыс. руб., а сумма управленческих расходов снизилась на 142,4 тыс. руб., финансовый результат от продаж уменьшился на 2129,5 тыс. руб. (22,76%) и составил 7226,1 тыс. руб. прибыли.

С учетом операционной и неосновной деятельности в 2016 г. прибыль до налогообложения достигла 7275,5 тыс. руб., что хуже показателя предыдущего года на 2148 тыс. руб.

Под влиянием рассмотренной выше динамики доходов и расходов, а также обязательных платежей с прибыли, конечный финансовый результат предприятия ухудшился на 1671,3 тыс. руб. (22,31%) и достиг в 2016 г. 5820,4 тыс. руб. прибыли.

На протяжении 2014-2016 гг. удельная чистая прибыль снижалась. Динамика снижения удельной чистой прибыли свидетельствует о падении эффективности деятельности. При этом, достигнутый конечный уровень следует признать невысоким. Также стоит отметить снижение всех показателей рентабельности за три года.

Оценивая в целом динамику финансовых результатов можно отметить, что в течение трех лет деятельность ООО "Вектор" была прибыльна, однако чистая прибыль снизилась.

После проведенного анализа в третьей главе курсовой работы руководству предприятия рекомендовано провести аттестацию сотрудников отдела продаж и определить от каких штатных единиц нет отдачи и они только увеличивают управленческие и коммерческие расходы. Расчетным путем доказана эффективность предлагаемых мероприятий.

Кроме того, в третьей главе были даны рекомендации по снижению себестоимости путем повышения энергетической эффективности производства. Они заключались в следующем:

- установка датчиков движения;

- установка автоматики, регулирующей обогрев здания;

- модернизация системы освещения.

Проведен расчет затрат и эффективности данных мероприятий по двум сценариям. По пессимистичному сценарию (минимальный порог) эффективность составит 23% и срок окупаемости 4,34 года. По оптимистичному сценарию эффективность составит 41%, срок окупаемости - 2,43 года. Учитывая тенденцию роста тарифов на тепло и электроэнергию рекомендации можно считать целесообразными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур. Учебное пособие. – М.: ИНФРА-М, 2016, 214 с.

- Вахрушин М.А. Анализ финансовой отчетности. Учебник. – М.: Инфра-М, 2016, 432 с

- Донцова Л.В. Анализ бухгалтерской (финансовой) отчётности: практикум/Л.В. Донцова, Н.А. Никифорова – 5-е изд., перераб. и доп. – М.: Дело и сервис, 2015, 159 с.

- Иноземцева Ю.А. Как "потратить" чистую прибыль правильно // Главная книга. 2015. N 11. - 67-72 с.

- Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью. Учебное пособие. Переизд. и дополн. – М.: Проспект, 2016.337 с.

- Козменкова С.В., Строкова Ю.М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности // Бухгалтер и закон. 2016. N 4. - 30-36 с.

- Макарова В.А. Управление стоимостью промышленных предприятий. Учебное пособие. - М.: Инфра-М, 2016, 188 с.

- Письмо Минфина России от 20.02.2014 N 03-01-18/7232 Об использовании плановых (прогнозных) финансовых показателей для определения операционной рентабельности при применении метода сопоставимой рентабельности и для обоснования рыночного уровня примененной цены в контролируемой сделке при подготовке документации // СПС Консультант 2017.

- Пожидаева Т.А. Анализ финансовой отчетности (4 издание) – М.: КноРус, 2016, 320 с.

- Понятие маржинальной прибыли. http://fin-accounting.ru/financial-management/product-portfolio-management/concept-of-profit-margin.html (дата обращения 26.08.2017).

- Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12 по делу N А60-13173/2012 // СПС Консультант 2017.

- Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" // "Российская Бизнес-газета". – 2003. - N 26.

- Русских Я. Распределяем чистую прибыль // Новая бухгалтерия. 2015. N 12. - 46-59 с.

- Ряскова Н. Формирование и использование нераспределенной прибыли // Российский бухгалтер: электрон. журн. 2015. N 4. - 8 – 18 с.

- Свердлик С.В. Особенности формирования отчета о финансовых результатах в российской и международной практике // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 24. - 22-30 с.

- Толщин Г.С. Нераспределенная и распределенная прибыль // Бухгалтерский учет. 2016. N 7. - 88-92 с.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах" // СПС Консультант 2017.

- Чистякова Л. ООО распределяет прибыль между участниками // Налоговый вестник - Консультации. Разъяснения. Мнения. 2017. N 2. - 78-89 с.

Отчет о финансовых результатах ООО “Вектор”

-

Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью. Учебное пособие. Переизд. и дополн. – М.: Проспект, 2016. С.31. ↑

-

Толщин Г.С. Нераспределенная и распределенная прибыль // Бухгалтерский учет. 2016. N 7.С.88. ↑

-

Макарова В.А. Управление стоимостью промышленных предприятий. Учебное пособие. - Инфра-М, 2016. С. 54. ↑

-

Иноземцева Ю.А. Как "потратить" чистую прибыль правильно // Главная книга. 2015. N 11.С.68. ↑

-

Чистякова Л. ООО распределяет прибыль между участниками // Налоговый вестник - Консультации. Разъяснения. Мнения. 2017. N 2. С. 81. ↑

-

Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" // "Российская Бизнес-газета". – 2003. - N 26. ↑

-

Свердлик С.В. Особенности формирования отчета о финансовых результатах в российской и международной практике // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 24. С.22. ↑

-

Письмо Минфина России от 20.02.2014 N 03-01-18/7232 Об использовании плановых (прогнозных) финансовых показателей для определения операционной рентабельности при применении метода сопоставимой рентабельности и для обоснования рыночного уровня примененной цены в контролируемой сделке при подготовке документации // СПС Консультант 2017. ↑

-

Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12 по делу N А60-13173/2012 // СПС Консультант 2017. ↑

-

Козменкова С.В., Строкова Ю.М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности // Бухгалтер и закон. 2016. N 4. С.30. ↑

-

Русских Я. Распределяем чистую прибыль // Новая бухгалтерия. 2015. N 12. С.47. ↑

-

Понятие маржинальной прибыли. http://fin-accounting.ru/financial-management/product-portfolio-management/concept-of-profit-margin.html (дата обращения 26.08.2017). ↑

-

Вахрушин М.А. Анализ финансовой отчетности. Учебник. – Инфра-М, 2016. С.9. ↑

-

Донцова Л.В. Анализ бухгалтерской (финансовой) отчётности: практикум/Л.В. Донцова, Н.А. Никифорова – 5-е изд., перераб. и доп. – М.: Дело и сервис, 2015. С.61. ↑

-

Пожидаева Т.А. Анализ финансовой отчетности. – М.: КноРус, 2016. С. 47. ↑

-

Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур. Учебное пособие. – М.: ИНФРА-М, 2016. С.89. ↑

-

Ряскова Н. Формирование и использование нераспределенной прибыли // Российский бухгалтер: электрон. журн. 2015. N 4. С.9. ↑

-

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах" // СПС Консультант 2017. ↑

- Понятие оперативно-розыскной деятельности (Понятие и признаки оперативно – розыскной деятельности)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Развитие законодательства о банкротстве в России)

- Сотрудничество России с мировыми финансово-кредитными институтами

- Реклама как сигнал и как информация»

- Виды экономического анализа: теоретический, конкретно- экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности

- Процедуры несостоятельности (банкротства) (Правовая природа и классификация процедур банкротства)

- Банковская информация и обеспечение банковской тайны

- Исследование проблем защиты информации

- Заинтересованные стороны проекта

- Автоматизация учета расхода материалов на производство

- Роль семьи в процессе обучения младших школьников (Семья: понятие и сущность)

- Особенности социального развития дошкольников