Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы формирования и использования прибыли организации))

Содержание:

Введение

Рыночная экономика требует осуществления новой финансовой политики, усиления ее воздействия на ускорение социально-экономического развития страны, предусматривает рост эффективности производства и укрепление финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Она представляет собой часть национального дохода, включает стоимость прибавочного продукта и отдельные элементы необходимого продукта. От роста прибыли зависят развитие рынка средств производства, создание предметов народного потребления, деятельность рынка ценных бумаг, наличие бездефицитного бюджета, преодоление кризисных явлений в экономике страны. Поэтому в росте суммы прибыли заинтересованы как организация, так и государство.

Ключевая роль прибыли в развитии как каждой отдельной организации, так и всей национальной экономики, определяет необходимость постоянного совершенствования руководителями и финансовыми менеджерами методов эффективного управления формированием и использованием прибыли в процессе деятельности организаций. Сложность формирования и распределения прибыли в современных организациях зависит от многих факторов, как внешнего, так и внутреннего характера. Прежде всего необходимо учитывать, что прибыль – это один из основополагающих элементов в деятельности организации.

Таким образом, актуальность темы исследования определяется ролью прибыли в развитии организации, а с другой стороны – необходимостью рационального управления ею.

Объектом исследования, выполненного в данной работе, является АО «Ростовская макаронная фабрика». Предметом исследования являются процессы формирования и использования прибыли на данном предприятии.

Цель работы заключается в исследовании особенностей формирования и использования прибыли на предприятии как источника экономического роста.

Исходя из данной цели в работе были поставлены и решены следующие задачи:

1. раскрыть экономическую сущность, функции и роль прибыли как одной из основных категории рыночной экономики;

2. проанализировать особенности механизма формирования прибыли организации с учетом положений действующего законодательства;

3. установить основные направления распределения и использования прибыли организации;

4. проанализировать особенности формирования и распределения прибыли на предприятии, выступавшем в качестве объекта исследования;

Теоретической основой работы послужили результаты исследований в области теории финансов, финансового менеджмента, российских и зарубежных ученых, законодательные акты РФ, регламентирующие процесс формирования и использования прибыли.

Методологическую основу исследования составили методы вертикального и горизонтального анализа бухгалтерской отчетности, методы анализа коэффициентов и факторного анализа.

Эмпирическую основу исследования составили данные годовой и бухгалтерской отчетности АО «Ростовская макаронная фабрика» за 2014 – 2016 гг.

Практическая значимость работы определяется тем, что выводы и рекомендации, сформулированные по результатам исследования, могут быть использованы для обоснования мероприятий по выявлению и реализации резервов роста прибыли на исследуемом предприятии.

Глава 1. Теоретические основы формирования и использования прибыли организации

1.1 Экономическая сущность и роль прибыли в деятельности организации

В условиях рыночной экономики основной целью деятельности коммерческой организации является максимизация прибыли. Прибыль является важнейшим показателем финансово – хозяйственной деятельности организации, ее конечным результатом, и поэтому понимание ее сущности является необходимым условием эффективного управления организацией в целом.

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической науке. Современное понимание прибыли и ее роли в хозяйственной деятельности предприятия складывалось под влиянием различных теорий, объясняющих природу прибыли или ее составных частей. Основа прибыли как экономической категории раскрывается в марксисткой экономической теории, в соответствии с которой стоимость товара складывается из трех основных элементов, выделенных в следующей формуле промышленного капитала:

[1] (1)

Где С – стоимость овеществленного труда;

v – заработная плата работникам

m – часть вновь созданной стоимости, характеризующая чистый доход как неоплаченный труд работника в сфере материального производства, который может быть реализован только в случае продажи продукции. Именно прибыль в соответствии с данной теорией и представляет собой ту часть добавленной стоимости, которая остается на предприятии после реализации продукции и характеризует конечный положительный финансовый результат производственной деятельности предприятия как превышение его доходов над расходами, связанных с производством и реализацией продукции, работ, услуг.

В экономической науке существуют и другие теории, объясняющие сущность прибыли. Так, сторонники теории прибыли как дохода от экономических ресурсов рассматривают прибыль как разницу между полученными доходами на факторы производства и издержками, возникающими в связи с их использованием. Сторонники теории монопольной прибыли считают, что прибыль является следствием недостаточной конкуренции на рынке.

Подходы к определению сущности прибыли современных авторов также различны. Так, например, И.А. Бланк определяет прибыль как выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности[2]. Е.Б. Афанасьев, А.Ф. Мицкевич рассматривают прибыль как денежное выражение части стоимости прибавочного продукта[3]. Н.В. Колчина считает, что прибыль необходимо рассматривать как основной итоговый показатель, характеризующий результаты деятельности предприятия, представляющий собой превышение доходов над расходами[4].

Таким образом, обобщая рассмотренные выше подходы к объяснению сущности прибыли, можно определить ее как обобщающий показатель финансовых результатов финансовой деятельности организации, определяемый как разность между выручкой, полученной от реализации основных видов деятельности, и затратами на осуществление данной деятельности.

Экономическая сущность прибыли прежде всего проявляется в ее функциях. В условиях рыночной экономики прибыль выполняет 4 основных функции:

- Оценка эффективности деятельности организации;

- Стимулирующая функция;

- Социальная функция;

- Формирование государственного бюджета.

Раскроем содержание каждой из них.

Являясь основной целью деятельности организации, прибыль в первую очередь отражает эффективность этой деятельности. Так, сам факт получения прибыли уже свидетельствует об эффективной деятельности организации.

Стимулирующая функция прибыли заключается в том, что она является основным источником увеличения собственного капитала. В условиях рыночных отношений собственники и руководители предприятия с учетом величины полученной прибыли принимают решения по поводу дивидендной и инвестиционной политики, во многом определяющих перспективы развития предприятия. Чем выше сумма получаемой предприятием прибыли, тем ниже его потребность во внешних источниках финансирования. Рассматривая прибыль в данном аспекте, необходимо отметить, что она является основным внутренним источником внутреннего развития предприятия, важнейшим индикатором его рыночной стоимости и конкурентоспособности. Обеспечивая рост собственного капитала, прибыль является основным защитным механизмом, предохраняющим организацию от угрозы банкротства. Так, предприятия, генерирующие прибыль, гораздо успешнее выходят из кризисного состояния. За счет капитализации полученной прибыли организация может повысить долю высоколиквидных активов, что позволит увеличить уровень ее платежеспособности. Прибыль дает возможность организации формировать различные резервные финансовые фонды, позволяющие повысить общий уровень ее финансовой устойчивости.

Социальная функция прибыли проявляется в том, что она является источником социальных благ для работников предприятия. За счет прибыли, оставшейся в распоряжении предприятия после уплаты налогов и дивидендов, осуществляется материальное стимулирование работников, финансируются предоставляемые им социальные льготы, содержатся объекты социальной сферы. Также значение прибыли в рыночной экономике определяется тем, что она является важнейшим источником формирования доходов бюджета, так как часть полученной организацией прибыли изымается в бюджет в виде налогов.

Основные аспекты, характеризующие роль прибыли в условиях рыночной экономики, показаны на рисунке 1

Основной механизм защиты организации от банкротства

Критерий эффективности предпринимательской деятельности

Основной источник формирования финансовых ресурсов

Главный стимул развития предпринимательской деятельности

Источник удовлетворения социальных потребностей общества

Основная цель предпринимательской деятельности

Основа экономического развития страны

ПРИБЫЛЬ

Рисунок 1- Основные аспекты роли прибыли в деятельности организации

Таким образом, прибыль является важнейшим фактором не только экономического и социального развития предприятия, но и всей национальной экономики. Этим и определяется ведущая роль прибыли как целевого ориентира деятельности организации.

При проведении анализа эффективности деятельности предприятия большое значение имеет правильность понимания не только экономической сущности прибыли, но и ее структурных элементов, что делает необходимым проведение ее классификации. Общая схема классификации прибыли представлена в Приложении 1. Из данного рисунка видно, что прибыль может быть классифицирована по видам деятельности организации, по характеру ее формирования и использования, по экономическому содержанию, особенностям налогообложения, степени влияния инфляционного фактора и т.д.

Особое внимание необходимо уделить классификации прибыли по экономическому содержанию. В соответствии с данным критерием прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль представляет собой результат реализации товаров и услуг. Она рассчитывается в соответствии с действующим законодательством по бухгалтерскому учету и представляет собой разницу между доходами и расходами организации. Показатель бухгалтерской прибыли имеет ряд недостатков:

- допущение различных подходов при определении доходов и расходов приводят к несопоставимости показателей прибыли;

- показатели бухгалтерской прибыли не всегда сопоставимы между собой, т.к. подвержены влиянию инфляции;

- бухгалтерская прибыль не отражает изменения капитала организации за отчетный период[5].

В отличие от бухгалтерской, экономическая прибыль учитывает величину альтернативных затрат, т.е. затрат, возникающих в процессе выбора между различными вариантами инвестиций. Л.Н. Кириллова связывает экономическую прибыль с понятием нормальной прибыли, под которой понимает минимально допустимый для предприятия уровень прибыли, который удерживает предпринимателя в определенной сфере деятельности. Таким образом, именно экономическая прибыль является основным критерием эффективности использования ресурсов предприятия, т. к. ее положительное значение характеризует превышение заработанных средств над стоимостью используемых ресурсов[6]. Несмотря на различия между бухгалтерской и экономической прибылью, их следует использовать как взаимодополняющие показатели.

Анализ экономической сущности прибыли позволяет рассматривать ее в трех основных аспектах:

- Прибыль как часть дохода организации за вычетом затрат;

- Прибыль как цена функционирующего собственного капитала;

- Прибыль как результат финансово – хозяйственной деятельности организации.

Прибыль имеет ключевое значение для обеспечения развития организации, выступая главным стимулом осуществления и развития предпринимательской деятельности, важнейшим источником формирования собственных средств, важнейшим индикатором кредитоспособности и конкурентоспособности организации, одним из основных факторов, определяющих ее рыночную стоимость.

1.2 Особенности формирования прибыли организации

Одна из основных проблем, возникающих в системе управления прибылью организации – это проблема ее формирования. Формирование прибыли представляет собой процесс последовательного вычета затрат и расходов предприятия из полученных им доходов и определения промежуточных и конечных финансовых результатов. Данный процесс регламентируется нормативно – правовыми актами, и прежде всего Налоговым Кодексом.

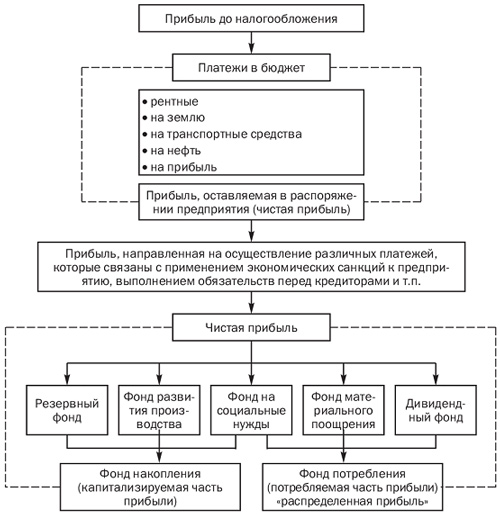

В НК РФ прибыль определяется как полученные доходы, уменьшенные на величину произведенных расходов[7]. Состав учитываемых доходов и расходов изменяется и дополняется на различных этапах формирования прибыли. Механизм формирования прибыли организации показан на рисунке 2

Выручка от продаж

(-себестоимость)

Коммерческие расходы (-)

Управленческие расходы (-)

Прибыль от продаж (+) убыток (-)

Прочие доходы (+)

Прочие расходы (-)

Прибыль до налогообложения

Налог на прибыль и другие обязательные платежи

Изменение отложенных налоговых активов (+)

Изменение отложенных налоговых обязательств (-)

Текущий налог на прибыль (-)

Чистая прибыль (убыток) отчетного периода

Валовая прибыль

Рисунок 2. Механизм формирования прибыли организации[8]

Как видно из данного рисунка, на различных этапах формируются различные показатели прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль. Валовая прибыль представляет собой разность между выручкой от продаж и себестоимостью проданных товаров (работ, услуг), которая формируется преимущественно в пределах переменных затрат. Таким образом, валовая прибыль может также рассматриваться как маржинальная прибыль организации.

Путем вычета из валовой прибыли коммерческих и управленческих расходов, получаем показатель прибыли от продаж. Это важнейший показатель в системе формирования прибыли предприятия, который характеризует результат, полученный организацией от своей основной деятельности. Из рисунка, характеризующего механизм формирования прибыли, видно, что сумма полученной прибыли от продаж зависит в первую очередь от управленческих и коммерческих расходов, на величину которых уменьшается валовая прибыль.

Управленческие расходы – это расходы, непосредственно не связанные с производственной или коммерческой деятельности организации, возникающие вследствие необходимости финансирования процессов управления. В состав управленческих расходов включаются на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

Коммерческие расходы – это расходы, возникающие в связи с отгрузкой и реализацией товаров. В их составе следует выделить расходы на упаковку изделий, расходы по доставке продукции на станцию отправления, погрузке в транспортные средства, комиссионные сборы, уплачиваемые посредническим организациям, затраты на хранение продукции, на рекламу, на представительские и другие аналогичные по назначению расходы.

Прибыль от продаж является основной формирования другого важнейшего показателя прибыли – прибыли до налогообложения, которая рассчитывается путем вычета из суммы прибыли до налогообложения прочих доходов и расходов. Состав прочих доходов и расходов определении соответствующими положениями по бухгалтерскому учету. В соответствии с ПБУ 9/99 «Доходы организации», в состав прочих доходов включаются:

-

- доходы от долевого участия в других организациях;

- доходы в виде в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ на дату перехода права собственности на иностранную валюту;

- доходы в виде штрафов, пеней или иных санкций за нарушение договорных обязательств;

- доходы от сдачи имущества в аренду;

- доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации;

- доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- доходы в виде сумм восстановленных резервов;

- доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

- доходы прошлых лет, выявленные в отчетном периоде;

- доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям;

- доходы в виде доходов, полученных от операций с финансовыми инструментами срочных сделок

- доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации

- прочие внереализационные доходы[9]

Состав прочих расходов, учитываемых при расчете прибыли до налогообложения, установлен ПБУ 10/ 99 «Расходы организации». Они включают в себя:

- расходы, связанные с приобретением патентов и лицензий,

- расходы на дополнительную эмиссию акций,

- судебные издержки,

- суммы уценки активов,

- признанные убытки прошлых лет,

- штрафы, пени, неустойки за нарушение условий договоров,

- возмещение причиненных иной организации убытков

- убытки прошлых лет, признанные в отчетном году,

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания,

- курсовые разницы,

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий,

- прочие внереализационные расходы[10].

Прибыль до налогообложения в аналитической практике называется еще учетной прибылью. Ее можно рассматривать как финансовый результат деятельности организации, которая подлежит дальнейшему распределению. Прибыль до налогообложения в свою очередь является основой формирования чистой прибыли, которая образуется путем вычета их прибыли до налогообложения суммы текущего налога на прибыль, изменения налоговых активов и налоговых обязательств. Налоговые активы представляют собой обусловленные временными разницами сумму переплат по налогу на прибыь в отчетном периоде, которая будет постепенно компенсирована в последующие периоды путем уменьшения очередных платежей по этому налогу или же сумму компенсации ранее сделанной переплаты.

Налоговое обязательство – это обязательство, равное сумме налога на прибыль, относящегося к учетной прибыли текущего отчетного периода, но подлежащего уплате в будущих отчетных периодах в связи с образованием в текущем отчетном периоде налогооблагаемых временных разниц. Таким образом, налоговое обязательство характеризует часть отложенного налога на прибыль, которая увеличит налог на прибыль, который должен быть уплачен в следующем отчетном периоде.

Чистая прибыль является конечным финансовым результатом, остающимся в распоряжении предприятия. Чистая прибыль организации является объектом дальнейшего распределения.

Рассматривая особенности формирования прибыли организации, необходимо также рассмотреть и такой аспект данного процесса как источники ее формирования. На практике выделяют три основных источника формирования прибыли:

1 Положение организации на рынке;

2. Предпринимательская деятельность организации;

3. Инновационная деятельность организации.

Воспользоваться своим положением на рынке для получения прибыли может организация – монополист, которая выпускает уникальную продукцию и является единственным товаропроизводителем на рынке. Использование такого рода источника в полной мере, дает возможность предприятию постоянно обновлять свои товары. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности. Однако организации, использующие данный источник формирования прибыли, должны учитывать антимонопольную государственную политику и рост конкуренции со стороны других товаропроизводителей.

Для большинства организаций основной источник прибыли – это их производственная и предпринимательская деятельность. Эффективность использования данного источника зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

В качестве источника формирования прибыли можно также рассматривать инновационную деятельность предприятия. В его основе лежит обновление и модернизация выпускаемых товаров, их обеспечение конкурентоспособными свойствами, увеличение объемов продаж и, в результате этого, повышение уровня прибыли.

Прибыль организации формируется под влиянием различных факторов. Эти факторы можно разделить на две основных группы – внутренние и внешние. Внутренние факторы воздействуют на прибыль через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции. К ним относятся: уровень хозяйствования; компетентность руководства и менеджеров; конкурентоспособность продукции; уровень организации производства и труда; производительность труда; состояние и эффективность производственного и финансового планирования.

Внешние факторы прибыли не зависят от деятельности организации, но тем не менее могут существенно повлиять на величину прибыли. Внешние факторы могут быть разделены на две подгруппы – производственные и непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов. Непроизводственные факторы связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Важно отметить, что как внешние, так и внутренние факторы тесно связаны между собой, при этом влияют на прибыль организации не прямо, а через объем производства и себестоимость.

Изучение особенностей процессе формирования прибыли организации позволяет сделать вывод о том, что по своему содержанию он представляет собой процесс последовательного суммирования и вычета доходов организации, полученных из различных источников, а также ее расходов. Прибыль организации может формироваться из различных источников, основным из которых является ее предпринимательская деятельность. Формирование прибыли происходит пол влиянием различных внешних и внутренних факторов, которые оказывают опосредованное влияние на прибыль путем воздействия на объем производства и себестоимость.

1.3 Распределение и использование прибыли организации

Распределение прибыли является важнейшей частью распределительных отношений как на уровне отдельной организации, так и на уровне всей национальной экономики. И.А. Бланк определяет распределение прибыли как процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия[11].

Распределение прибыли выполняет важную роль в деятельности организации, которая определяется следующими основными положениями. Во-первых, распределение прибыли направлено на достижение основной цели управления ею, которая состоит в повышении уровня благосостояния собственников организации. Именно в процессе распределения прибыли устанавливаются пропорции между текущими выплатами дохода на капитал в форме процентов, дивидендов, и между объемом ее инвестирования в деятельность организации в будущем. Во-вторых, процесс распределения прибыли оказывает непосредственное влияние на рост рыночной стоимости организации, т.к. именно в процессе распределения прибыли устанавливается какая часть распределенной прибыли будет капитализирована, и каким образом она повлияет на прирост собственного капитала. Влияя на рыночную стоимость организации распределение прибыли воздействует на инвестиционную привлекательность организации. Так, чем большую прибыль по результатам распределения получают собственники организации на вложенный капитал, тем более благоприятными для них становятся перспективы дальнейшего инвестирования. В-третьих, распределение прибыли служит важным инструментом механизма социальной защиты работников организации. Распределение прибыли в данном аспекте оказывает стимулирующее воздействие на работников организации. Объемы и формы участия работников в прибыли оказывают непосредственное влияние на уровень трудовой мотивации работников, повышают стабильность персонала организации и способствуют росту производительности труда. В-четвертых, распределение прибыли воздействует на устойчивость финансового состояния и уровень текущей платежеспособности организации. Пропорции между капитализированной и потребленной прибылью влияют на темпы роста собственного капитала организации, определяют ее потребность во внешнем финансировании и воздействуют таким образом на степень ее финансовой независимости.

Процесс распределения прибыли организации основывается на системе базовых принципов. Балашов В. Г., Ириков В.А. формулируют их следующим образом[12]:

– прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление

Общая схема распределения прибыли организации показана в Приложении 2.

Законодательно распределение прибыли регламентируется только в той части, которая поступает в бюджеты различных уровней в виде налогов и сборов. В соответствии с НК РФ базовая ставка налога на прибыль составляет 20 %[13]. При этом 2 % перечисляют в федеральный бюджет, а 18% – в региональный.

Та часть прибыли, которая остается в распоряжении предприятия, то есть чистая прибыль, выступает в дальнейшем объектом внутреннего распределения. Порядок распределения чистой прибыли регламентируется уставом организации. В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно–исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирование различных затрат.

Таким образом, структуру прибыли, оставшейся в распоряжении предприятия можно представить в виде следующего рисунка

Прибыль, оставшаяся в распоряжении организации

Капитализированная честь (Нераспределенная прибыль)

Потребляемая часть (Распределенная прибыль)

Средства, направляемые на инвестирование в производство

Средства, направляемые на формирование страховых фондов

Прочие формы капитализации прибыли

Средства на выплату дивидендов

Средства на материальное развитие персонала

Прочие формы потребления прибыли

Рисунок 3. Направления распределения чистой прибыли

Ключевым направлением распределения чистой прибыли является выплата вознаграждения собственникам организации, форма которых определяется особенностями формирования капитала организации.

Механизм распределения чистой прибыли на уровне предприятия предполагает создание специальных фондов: фонда накопления, фонда потребления и резервного фонда. Фонд накопления используется на научно – техническое развитие организации, реконструкцию действующего производства, погашение долгосрочных сумм банков и процентов по ним, увеличение оборотных средств, вклады в уставные капиталы других организаций и т.д. Средства фонда потребления расходуются на единовременное поощрение работников за выполнение важных заданий, оказание единовременной помощи, строительство и капитальный ремонт социальных объектов, находящихся на балансе организации и другие мероприятия социальной направленности. Средства резервного фонда предназначены для покрытия убытков организации за отчетный период, покрытие долгосрочной и краткосрочной задолженности по кредитам и займам и т.д.

Процессы распределения и использования прибыли имеют свои особенности на предприятиях различных организационных форм. Так, прибыль товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале. В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться фонды накопления и потребления. Особенность распределения прибыли в коммандитном товариществе состоит в том, что в первую очередь из чистой прибыли выплачивается доход вкладчиков, так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития товарищества фонды, и только после этого оставшаяся часть прибыли делится между участниками товарищества в соответствии с их долевым участием в складочном капитале.

Прибыль обществ с ограниченной ответственностью распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль общества с ограниченной ответственностью Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. В соответствии с Федеральным Законом «Об акционерных обществах» чистая прибыль акционерного общества должна быть направлена на[14]:

- покрытие убытков прошлых лет;

- формирование резервного капитала;

- выплату вознаграждений членам совета общества и ревизионной комиссии;

- инвестирование развития производства;

- выплату дивидендов;

иные цели в соответствии с законодательством и уставом общества.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

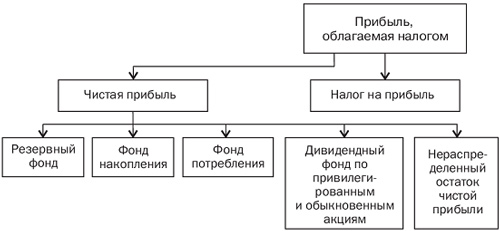

Общий механизм его осуществления показан на рисунке 4, из которого видно, что распределение прибыли акционерного общества осуществляется по двум основным направлениям. Это выплата дивидендов с одной стороны, и формирование различных фондов – с другой.

При распределении части чистой прибыли на выплату дивидендов в акционерном обществе должны учитываться виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития.

Рисунок 4. Механизм распределения прибыли акционерного общества[15]

В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие акционерного общества и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

В таблице 1 на основе положений законодательства проанализированы особенности распределения прибыли в обществе с ограниченной ответственностью и акционерном обществе.

Таблица 1

Особенности распределения чистой прибыли в обществе с ограниченной ответственностью и акционерном обществе

|

общество с ограниченной ответственностью |

акционерное общество |

|

|

периодичность принятия решения о распределении прибыли |

ежеквартально, 1 раз в полгода, 1 раз в год |

по результатам 1 квартала, полугодия, 9 и 12 месяцев финансового года |

|

порядок распределения прибыли |

прибыль распределяется пропорционально доли участников в уставном капитале |

решение о форме и размере выплаты дивидендов по акциям каждой категории принимается общим собранием акционеров |

|

срок выплаты части прибыли собственникам |

законом не определен |

устанавливается уставом |

Таким образом, между обществом с ограниченной ответственностью и акционерным обществом существует ряд различий в механизме распределения прибыли, касающихся порядка распределения и сроков выплаты части прибыли собственникам.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие — это государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

Унитарное предприятие на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

Унитарное предприятие на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

Помимо организационной формы предприятия на порядок распределения прибыли оказывают влияние и другие факторы, состав которых отражен в Приложении 3. Так же как и факторы формирования, факторы распределения могут быть разделены на внешние и внутренние. Данные факторы в полном объеме должны быть учтены при разработке политики распределения прибыли организации, так как от них непосредственно зависят пропорции чистой прибыли, направляемой на накопление и потребление.

Глава 2. Анализ формирования и распределения прибыли как источник экономического роста на примере АО «Ростовская Макаронная фабрика»

2.1 Анализ формирования прибыли АО «Ростовская Макаронная фабрика»

Акционерное общество «Ростовская макаронная фабрика» создано 2-го декабря 1992 года в соответствии с Указом Президента Российской Федерации от 1-го июля 1992 года № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» путем акционирования и приватизации государственного предприятия «Ростовская макаронная фабрика». Предприятие расположено по адресу: Оренбургская область, г. Орск, ул. Дорожная,4.

Основными видами деятельности предприятия являются:

- Производство макаронных изделий в ассортименте;

- Производство муки на собственном мельничном комплексе;

- Торгово – посредническая, закупочная, оптово – розничная торговля;

- Оказание услуг складского хранения.

Предприятие специализируется на производстве муки высшего сорта и макаронных изделий из твердых сортов пшеницы. Технологический процесс постоянно модернизируется, внедряются современные инновационные технологии. На сегодняшний момент процесс производства макаронных изделий на фабрике ведется на автоматических линиях «Buhler» (Швейцария) с использованием прогрессивных технологий: интенсивной обработки теста с применением глубокого вакуумирования, высоких температурных режимов сушки.

Данные об объеме выпуска продукции АО «Ростовская макаронная фабрика», а также их анализ в динамике, выполнены в таблице 2

Таблица 2

Объем выпуска продукции «Ростовская макаронная фабрика»

|

Вид продукции |

2017 год |

2018 год |

2019 год |

отклонение, +,- |

|

|

2018-2017 |

2019-2018 |

||||

|

мука, кг |

7059122 |

7288325 |

4908783 |

229203 |

-2379542 |

|

макаронные изделия, кг |

3130707 |

3688214 |

2156037,4 |

557507 |

-1532176,6 |

|

зерноотходы, кг |

4615483 |

4882617 |

3131215,3 |

267134 |

-1751401,7 |

Данные таблицы 12 указывают на снижение результата, полученного от производственной деятельности АО «Ростовская макаронная фабрика» в натуральном выражении как по отдельным видам продукции, так и по совокупному объему производства в целом.

Как видно на 2019 г. приходится наиболее низкое значение показателя товарной продукции. В сравнении с 2017 г. объем товарной продукции снизился на 22,26%, а темпы снижения показателя в сравнении с 2018 г. составили 29,65%. Снижение объема выпуска продукции АО «Ростовская макаронная фабрика» могло существенно повлиять на финансовые результаты предприятия, в связи с этим возникает необходимость их более детального анализа.

Анализ динамики основных показателей, характеризующих финансовые результаты АО «Ростовская макаронная фабрика» выполнен в таблице 3

Таблица 3

Финансовые результаты деятельности АО «Ростовская макаронная фабрика»

|

наименование показателя |

значение показателя. тыс. руб. |

абсолютный прирост, тыс. руб. |

темпы роста, % |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

|

|

Валовая прибыль |

28544 |

22520 |

20974 |

-6024 |

-1546 |

78,89 |

93,13 |

|

Прибыль (убыток) от продаж |

7488 |

(16) |

5507 |

-7504 |

5523 |

-0,21 |

344,18 |

|

Прибыль до налогообложения |

239 |

154 |

183 |

-85 |

29 |

64,43 |

118,83 |

|

Чистая прибыль |

122 |

26 |

41 |

-96 |

15 |

21,31 |

157,69 |

Данные таблицы 3 свидетельствую о том, показатели, характеризующие финансовые результаты АО «Ростовская макаронная фабрика» в 2017-2019 гг. существенно изменялись. Так, в 2018 г. валовая прибыль предприятия уменьшилась на 6024 тыс. руб. При этом в данном периоде предприятием был получен убыток от продаж в сумме 16 тыс. руб., что указывает на снижение результативности основной деятельности предприятия. В то же время благодаря положительному финансовому результату от прочих видов деятельностив 2018 г. предприятием была получена прибыль до налогообложения и чистая прибыль, которая, однако была в 6 раз меньше, чем прибыль 2017 г. В 2019 г. по сравнению с 2018 г. можно отметить положительную динамику прибыли за исключением валовой прибыли. В то же время из таблицы 3 видно, что основные показатели, характеризующие финансовый результат АО «Ростовская макаронная фабрика» в 2019 г. были ниже уровня 2017 г. В связи с этим важно проследить особенности формирования прибыли АО «Ростовская макаронная фабрика» и установить, на каких его этапах произошло снижение финансового результата.

В системе показателей, характеризующих финансовые результаты предприятия центральное место занимает показатель прибыли от продаж, характеризующий результативность основной деятельности предприятия. Анализ формирования прибыли от продаж АО «Ростовская макаронная фабрика» выполнен в таблице 4

Таблица 4

Анализ формирования прибыли от продаж АО «Ростовская макаронная фабрика»

|

наименование показателя |

2017 год |

2018 год |

2019 год |

отклонение суммы |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Выручка |

275624 |

260180 |

170997 |

-15444 |

-89183 |

|

Себестоимость продаж |

(247080) |

(237660) |

(150023) |

-9420 |

-87637 |

|

Валовая прибыль |

28544 |

22520 |

20974 |

-6024 |

-1546 |

|

Коммерческие расходы |

(11509) |

(11863) |

(10058) |

354 |

-1805 |

|

Управленческие расходы |

(9549) |

(10673) |

(5409) |

1124 |

-5264 |

|

Прибыль (убыток) от продаж |

7486 |

(16) |

5507 |

-7502 |

5523 |

Данные таблицы свидетельствуют о том, что изменение величины прибыли от продаж происходило под влиянием изменения величины формирующих ее элементов. Так, в 2018 г. темпы снижения выручки от продаж (-5,63%) превысили темпы снижения себестоимости (-3,81%), что и привело к снижению валовой прибыли на 6024 тыс. руб. Отрицательное влияние на величину прибыли от продаж в 2018 г. также оказал рост коммерческих и управленческих расходов на общую сумму 1478 тыс. руб. Таким образом, в данном периоде совокупный удельный вес затратных составляющих прибыли от продаж превысил удельный вес доходных ее элементов, что и привело к формированию убытка от продаж в сумме 16 тыс. руб. В 2019 г. валовая прибыль АО «Ростовская макаронная фабрика» в 3 раза превысила прибыль от продаж. Отрицательно можно оценить тот факт, что в 2019 г. выручка предприятия сократилась на 89183 тыс. руб. Одновременно с этим в данном периоде наблюдалось также и снижение себестоимости продаж на 87637 тыс. руб. Таким образом, можно наблюдать практически одинаковые темпы снижения выручки (34,27%) и себестоимости продаж (34,87%), что можно объяснить общим снижением объема выпуска продукции. Также снижение суммы коммерческих и управленческих расходов предприятия в 2019 г. по сравнению с 2018 г. позволило предприятию получить положительный финансовый результат от основной деятельности.

Величина прибыли от продаж, сформированной в отчетном периоде в первую очередь зависит от средней нормы коммерческой маржи, которая представляет собой отношение валовой прибыли к доходу от продаж. Значение показателя коммерческой маржи АО «Ростовская макаронная фабрика» составило:

В 2017 году: 28544/ 275624*100 = 10,35%

В 2018 году: 22520/ 260180*100 = 8,65%

В 2019 году: 20974/ 170997 = 12,26%

Результаты расчетов указывают на изменение коэффициента коммерческой маржи на протяжении трех исследуемых лет. В 2018 г. сумма валовой прибыли в расчете на 1 рубль доходов от продаж сократилась на 1,7 процентных пункта, что привело к снижению прибыли от продаж. Наиболее высокое значение коэффициента коммерческой маржи можно отметить в 2019 г.. Оно свидетельствует о том, что на 1 рубль продаж в данном периоде предприятием было получено 12,26 коп. валовой прибыли. Такую динамику показателя можно оценить положительно, так как рост уровня коммерческой маржи способен обеспечить рост прибыли от продаж.

АО «Ростовская макаронная фабрика» осуществляет и другие виды деятельности, которые предусмотрены уставом, но не являются для предприятием основными. Анализ финансового результата АО «Ростовская макаронная фабрика» от внереализационных операций выполнен в таблице 5, из которой видно, что величина прибыли от внереализационных операций АО «Ростовская макаронная фабрика» определялся динамикой внереализационных доходов и расходов. Внереализационные доходы АО «Ростовская макаронная фабрика» были представлены полученными процентами по займам, предоставленным другим организациям, а также доходами от передачи имущества в аренду, доходами от полученных неустоек за нарушение условий договора, а также иными доходами, квалифицируемыми организацией в качестве прочих.

Таблица 5

Анализ финансового результата АО «Ростовская макаронная фабрика» от внереализационных операций

|

наименование показателя |

2017 год |

2018 год |

2019 год |

отклонение суммы |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Внереализационные доходы |

7373 |

17935 |

8252 |

10562 |

-9683 |

|

Внереализационные расходы |

14620 |

17765 |

13576 |

3145 |

-4189 |

|

Прибыль от внереализационных операций |

(7247) |

170 |

(5324) |

7417 |

-5494 |

Из таблицы 5 видно, что внереализационные доходы предприятия в 2018 г. по сравнению с предыдущим годом увеличились на 10562 тыс. руб. Одновременно с этим наблюдается рост внереализационных расходов на 3145 тыс. руб., однако темпы прироста расходов (21.5%) в 2018 г. были ниже темпов прироста внереализационных доходов (143,3%), что и позволило предприятию получить положительный финансовый результат от внереализационных операций.

В 2019 г. АО «Ростовская макаронная фабрика» был получен убыток от внереализационных операций в сумме 5324 тыс. руб., что было вызвано превышением темпов снижения внереализационных доходов (-117,34) над темпами снижения внереализационных расходов (-23,58%).

Важнейшим этапом в процессе анализа формирования прибыли предприятия является оценка структуры прибыли до налогообложения, которая может быть представлена следующим образом:

(2)

Где - прибыль (убыток) от продаж;

- прибыль (убыток) от внереализационных операций[16];

По результатам такого анализа дается оценка вклада каждого вида деятельности в получение прибыли до налогообложения. Анализ структуры и динамики прибыли до налогообложения АО «Ростовская макаронная фабрика» выполнен в таблице 7

Таблица 7

Анализ структуры прибыли до налогообложения АО «Ростовская макаронная фабрика»

|

наименование показателя |

2017 год |

2018 год |

2019 год |

отклонение удельных весов, п.п. |

||||

|

сумма, тыс. руб. |

уд. вес., % |

сумма, тыс. руб. |

уд. вес., % |

сумма, тыс. руб. |

уд. вес., % |

2018/ 2017 |

2019/ 2018 |

|

|

Прибыль (убыток) от продаж |

7486 |

3132 |

(16) |

(10,4) |

5507 |

3009 |

-3142,4 |

9019,4 |

|

Прибыль (убыток) от внереализационных операций |

(7247) |

(3032) |

170 |

110,4 |

(5324) |

2909 |

3142,4 |

-9019,4 |

|

Прибыль (убыток) до налогообложения |

239 |

100 |

154 |

100 |

183 |

100 |

- |

- |

Из таблицы видно, что в 2019 г. прибыль АО «Ростовская макаронная фабрика» до налогообложения составила 183 тыс. руб., что на 29 тыс. руб. больше, чем в 2018 г., но при этом на 56 тыс. руб. меньше, чем в 2017 г. Основной составляющей прибыли до налогообложения любого предприятия является прибыль от продаж. Из таблицы 7 видно, что на протяжении 2017-2019 гг. удельный вес прибыли от продаж в общей сумме прибыли до налогообложения существенно изменялся. Так, в 2017 и 2019 г. сумма прибыли от продаж более чем в 30 раз превысила значение итогового показателя. В 2018 г. предприятием был получен убыток от продаж, доля которого в прибыли до налогообложения составила 10,4%, и только формирование в 2018 г. положительного финансового результата от внереализационных операций позволило предприятию получить прибыль до налогообложения. Формирование убытка и рост удельного веса прибыли от внереализационных операций в прибыли до налогообложения в 2018 г. можно оценить отрицательно, так как это указывает на неспособность предприятия в данном периоде сформировать прибыль от осуществления своей основной деятельности.

Рост удельного веса прибыли от продаж в общей сумме прибыли до налогообложения в 2019 г. можно оценить положительно. В то же время получение убытков от внереализационных операций в 2019 г. привели к сокращению прибыли до налогообложения на 5324 тыс. руб. от потенциально возможного уровня.

Расчеты, выполненные в данном параграфе работы, позволяют сделать вывод о наличии как положительных, так и отрицательных тенденций в формировании финансового результата. Положительно можно оценить рост уровня коммерческой маржи, снижение коммерческих и управленческих расходов, что не только позволило предприятию в 2019 г. сформировать положительный финансовый результат, но и добиться его роста в динамике. В то же время отрицательно на прибыль до налогообложения, полученную АО «Ростовская макаронная фабрика» в 2019 г. повлияло формирование убытка от внереализационных операций.

2.2 Анализ распределения и использования прибыли АО «Ростовская макаронная фабрика»

Анализ распределения и использования прибыли АО «Ростовская макаронная фабрика» осуществлялся с целью оценить целесообразность использования прибыли, оценить, как механизм ее распределения воздействует на повышение эффективности производства, соблюдаются ли при этом интересы собственников предприятия, и не нарушаются ли требования устава и учредительного договора.

На первом этапе процесса распределения прибыли АО «Ростовская макаронная фабрика» объектом распределения является прибыль до налогообложения, часть из которой поступает в бюджет в виде налога, а часть (чистая прибыль) остается в распоряжении предприятия. Для определения особенностей распределения прибыли до налогообложения АО «Ростовская макаронная фабрика» был проведен анализ тяжести налогового бремени. С этой целью был выполнен расчет двух основных показателей: уровня налога на прибыль и соотношения между чистой прибылью и прибылью до налогообложения (таблица 8).

Таблица 8

Анализ уровня налогового бремени АО «Ростовская макаронная фабрика»

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

|

Прибыль до налогообложения, тыс. руб. |

239 |

154 |

183 |

|

Текущие расходы по налогу на прибыль |

84 |

124 |

130 |

|

Изменение отложенных налоговых обязательств |

6 |

0 |

-1 |

|

Изменение отложенных налоговых активов |

-34 |

-4 |

-1 |

|

Прочее |

-5 |

0 |

-10 |

|

Уровень налога на прибыль, % |

35,14 |

80,52 |

71,04 |

|

Чистая прибыль, тыс. руб. |

122 |

26 |

41 |

|

Соотношение между чистой прибылью и прибылью до налогообложения, % |

51,05 |

16,88 |

22,4 |

Выполненные в таблице 8 расчеты указывают на рост тяжести налогового бремени АО «Ростовская макаронная фабрика» в 2018 – 2019 г. в сравнении с 2017 г. Так, в 2017 г. удельный вес налога на прибыль в общей сумме прибыли до налогообложения составил 35,14%. В 2018 г. уровень налога на прибыль увеличился до 80,52 %, а в 2019 г. сократился до 71,04%, но тем не менее оставался достаточно высоким. Помимо текущих расходов по налогу на прибыль, АО «Ростовская макаронная фабрика» будет также нести дополнительные расходы по уплате налогов в связи с формированием отрицательных изменений отложенных налоговых активов, однако, как видно из таблицы, в 2018 – 2019 г. в сравнении с предыдущим периодом данная разница существенно сократилась. К уменьшению прибыли, оставшейся в распоряжении предприятия в 2017 и 2019 гг. также привела необходимость осуществления доплат по налогу на прибыль вследствие списания отложенных налоговых активов в сумме 5 и 10 тыс. руб. соответственно.

Об увеличении налогового бремени в АО «Ростовская макаронная фабрика» четко свидетельствует и соотношение между чистой прибылью и прибылью до налогообложения. Так, если в 2017 г. на чистую прибыль приходилось до 51% от учетного финансового результата, то в 2019 г. удельный вес чистой прибыли в прибыли до налогообложения снизился до 22%.

Чистая прибыль, оставшаяся в распоряжении АО «Ростовская макаронная фабрика» является объектом внутреннего распределения на предприятии. Так как «Ростовская макаронная фабрика» создана и работает в организационно – правовой форме открытого акционерного общества, то в качестве одного из основных направления распределения его прибыли необходимо рассматривать выплату дивидендов. Уставный капитал АО «Ростовская макаронная фабрика» составляет 18957 руб. и разделен на 18957 акций номинальной стоимостью 1 рубль каждая. В соответствии с уставом АО «Ростовская макаронная фабрика» вправе по результатам первого квартала, полугодия, девяти месяцев финансового года или по результатам финансового года принимать решения о выплате дивидендов по размещенным акциям. Решение о выплате дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода. Решения о выплате дивидендов, в том числе решения о размере дивиденда и форме его выплаты, принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров общества.

Данные годового отчета АО «Ростовская макаронная фабрика» за 2017-2019 гг. свидетельствуют о том, что ни за один из указанных отчетных периодов дивиденды в организации не выплачивались.

В соответствии с уставом АО «Ростовская макаронная фабрика» создает резервный фонд в размере не менее 5 % от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного настоящим Уставом. Размер ежегодных отчислений составляет не менее 5 % процентов от чистой прибыли АО «Ростовская макаронная фабрика».

Резервный фонд предназначен для покрытия убытков общества, погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. В 2017 – 2019 гг. АО «Ростовская макаронная фабрика» не выпускала и не погашала облигации, а также не осуществляла сделок по выкупу собственных акций. В результате все средства резервного фонда были использованы для покрытия убытков общества.

Анализ основных направлений использования чистой прибыли АО «Ростовская макаронная фабрика» выполнен в таблице 9

Таблица 9

Основные направления использования чистой прибыли АО «Ростовская макаронная фабрика»

|

наименование показателя |

2017 год |

2018 год |

2019 год |

отклонение суммы |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Чистая прибыль, тыс. руб. |

122 |

26 |

41 |

-96 |

15 |

|

В т.ч. направлено в резервный капитал |

6 |

1 |

2 |

-5 |

+1 |

|

Реинвестированная прибыль |

0 |

0 |

0 |

0 |

0 |

|

Капитализируемый остаток нераспределенной прибыли |

116 |

25 |

39 |

-91 |

+14 |

Как видно из таблицы 9, единственным направлением использования чистой прибыли АО «Ростовская макаронная фабрика» в 2017-2019 гг. оставалось формирование резервного капитала. Таким образом, реинвестирование чистой прибыли предприятия находилось на нулевом уровне. Поэтому большая часть чистой прибыли, полученной предприятием (95%) остается в его хозяйственном обороте и может быть использована для финансирования его хозяйственной деятельности. Однако данные бухгалтерского баланса предприятия свидетельствуют о том, что фактически оставшаяся в распоряжении предприятия непотребленная чистая прибыль покрыла убытки прошлых лет, а также расходы, непосредственно относимые на уменьшение капитала, которые имели место в 2018 и 2019 г. В результате по строке 1370 бухгалтерского баланса по состоянию на 31.12.2019 г. сформировался непокрытый убыток в сумме 1646 тыс. руб. Таким образом, фактически оставшаяся в распоряжении предприятия чистая прибыль не может быть использована как источник финансирования мероприятий, направленных на развитие предприятия в будущем. Такая ситуация является достаточно опасной для предприятия с точки зрения возможностей будущего развития его производственного потенциала.

На основе данных пояснения к бухгалтерскому балансу предприятия за 2019 г. было определено, что по состоянию на 31.12.2019 г. уровень износа активной части основных средств составил 70%, что указывает на необходимость их обновления. В то же время низкий уровень чистой прибыли и наличие убытков прошлых лет, на покрытие которых направляется прибыль, полученная предприятием в течение исследуемых отчетных периодов, не позволяет АО «Ростовская макаронная фабрика» обеспечить приемлемый уровень реинвестирования чистой прибыли. Поэтому в настоящее время мероприятия по расширению производственного потенциала предприятие может финансировать только из заемных источников, использование которых может существенно ухудшить его финансовое состояние.

Заключение

В процессе выполнения дипломной работы был выполнен анализ сущности и роли прибыли в деятельности организации, рассмотрены особенности формирования и распределения прибыли в соответствии с положениями действующего законодательства, выполнен анализ формирования, распределения и использования прибыли на предприятии «Ростовская макаронная фабрика», проведена оценка влияния изменения прибыли на финансовое состояние и эффективность деятельности предприятия. По результатам проведенного исследования выявлено следующее:

1. Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

2. Формирование прибыли представляет собой процесс последовательного вычета затрат и расходов предприятия из полученных им доходов и определения промежуточных и конечных финансовых результатов. В качестве основных этапов формирования прибыли необходимо выделить формирование прибыли от продаж, прибыли до налогообложения и чистой прибыли. Основными источниками формирования прибыли организации является ее положение на рынке, предпринимательская и инновационная деятельность организации. Формирование прибыли происходит пол влиянием различных внешних и внутренних факторов, которые оказывают опосредованное влияние на прибыль путем воздействия на объем производства и себестоимость.

4. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития организации. Основная цель распределения прибыли состоит в повышении уровня благосостояния собственников организации. В процессе распределения прибыли предприятия можно выделить два основных направления:

- распределение прибыли до налогообложения, часть из которой направляется в виде налогов и сборов в бюджет, а часть остается в распоряжении предприятия;

- распределение прибыли, оставшейся в распоряжении предприятия (чистой прибыли);

Прибыль, оставшаяся в распоряжении предприятия может быть использована на выплату дивидендов, формирование резервного капитала, увеличение уставного капитала, погашение убытков прошлых лет, выплату премий и материальной помощи работникам, решение социальных проблем, финансирование инвестиционных проектов, благотворительные цели. Порядок распределения и использования прибыли предприятия регулируется положениями законодательства. Он реализуется с учетом целей и задач предприятия и интересов его учредителей. Механизм распределения и использования прибыли различен для предприятий различных организационно – правовых форм.

5. В процессе формирования прибыли АО «Ростовская макаронная фабрика» были выявлены как положительные, так и отрицательные тенденции. Положительно можно оценить рост уровня коммерческой маржи, снижение коммерческих и управленческих расходов, что не только позволило предприятию в 2019 г. сформировать положительный финансовый результат, но и добиться его роста в динамике. В то же время отрицательно на прибыль до налогообложения, полученную АО «Ростовская макаронная фабрика» в 2019 г. повлияло формирование убытка от внереализационных операций.

Список использованных источников

- Гражданский Кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994)

- Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 28.07.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах"//Собрание законодательства РФ", 01.01.1996, N 1, ст.1

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.07.1999 N 43н

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.05.1999 № 32н

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.05.1999 № 33 н

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02). (утверждено Приказом Минфина России от 19 ноября 2002 г. № 114н) (в ред. Приказа Минфина РФ от 11.02.2008 № 23н)

- Акимова Э.Н. Концептуальные подходы к определению сущности прибыли// Финансы и экономика. Предприятия и компании. – 2016. - № 10. –с. 14-19

- Анализ финансовой отчетности: Учебное пособие/ коллектив авторов; под общ. ред. В.И. Бареленко. 4-е изд., перераб.. – М.: Кнорус, 2016. – 234 с.

- Афанасьев Е.Б., Мицкевич А.Ф. Управление затратами и прибылью: Учебное пособие – М.: Олма – Пресс, 2015. – 292 с.

- Балашов В. Г., Ириков В.А. Технология повышения финансового результата. Практика и методы: Учебник. – М.: Международный центр финансово – экономического развития, 2015. – 672 с.

- Банк В.Р., Тараскина А.В. Финансовый анализ: Учебное пособие. – М.: ТК Велби, Проспект, 2016. – 344 с.

- Бланк И.А. Управление прибылью: Учебник. – М.: Ника-Р, 2014. – 768 с.

- Большаков С.В. Финансы предприятий. Теория и практика: Учебник – М.: Книжный мир, 2015. – 624 с.

- Гаврилова А.Н. Финансовый менеджмент: Учебник – М.: КноРус, 2016 – 432 с.

- Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово – экономических результатов деятельности предприятия: Учебное пособие – Спб.: Питер, 2014. – 290 с.

- Дрожжина, И.В. Распределение и использование прибыли: учетно – аналитический подход// Финансовые исследования. – 2014. - № 8. – с. 32-40

- Жарыгласова Б.Т. Методология анализа финансовых результатов деятельности организации// Аудит и финансовый анализ. – 2014. - № 5 – с. 18-32

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. – М.: Инфра-М, 2015. –336 с.

- Захарова О.А. Теоретико – методологические подходы к определению экономической сущности понятия «прибыль»// Экономика и предпринимательство. – 2014. - № 2. с. 21- 31

- Кириллова Л.Н. Виды прибыли в системе управления прибылью// Финансовая аналитика: проблемы и решения. – 2015. - № 7 (241). – с. 41 - 64

- Ковалев В.В., Ковалев Вит. В Финансы организаций (предприятия): Учебник– М.: ТК Велби, Проспект, 2016. - 352 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. Учебник - M.: OOO «ТК Велби», 2012.— 424 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебно – практическое пособие – М.: Проспект, 2014. – 334 с.

- Крылов Э. И., Власова В.М. Анализ финансовых результатов предприятия: учеб. пособие; ГУАП. – СПб., 2013. – 256 с.

- Лапуста М.Г., Мазурина Т.Ю, Скамай Л.Г. Финансы организаций (предприятий): Учебник— М.: ИНФРА-М, 2016. — 575 с.

- Остапенко В.В. Финансы предприятия: Учебное пособие. – М.: Омега-Л, 2015. – 304 с.

- Пласкова Н.С. Анализ финансовой отчетности: Учебник.. 2-е изд. перераб – М.: Эксмо, 2014 .- 384 с.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент. Учебник и практикум. 2-е изд. перераб. и доп. – М.: Юрайт, 2016. – 542 с.

- Савицкая Г.В. Комплексный анализ финансово – хозяйственной деятельности предприятия: Учебник. – М.: Дрофа, 2014. – 608 с.

- Савчук В.П. Управление финансами предприятия: Учебник. – М.: Бином, 2015. – 480 с.

- Соловьева, Н.А., Дягель О.Ю. Анализ финансовых результатов деятельности организаци: Учебное пособие. - М.: Логос, 2016. – 268 с.

- Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия: Учебник. – М.: Академия, 2015. – 384 с.

- Филатова Т.В. Финансовый менеджмент: Учебник. – М.: Инфра – М, 2015. – 240 с.

- Финансы организаций (предприятий): Учебник для вузов/ Под ред. Н.В. Колчиной. – 4-е изд. перераб. и доп. – М.: Юнити-Дана, 2016. – 383 с.

- Шеремет А.Д. Финансы предприятий. Менеджмент и анализ: Учебник. – М.: Инфра-М, 2015. – 480 с.

ПРИЛОЖЕНИЕ 1

Виды прибыли предприятия

|

Классификационный признак |

Вид прибыли |

Определение |

|

|

1 |

2 |

3 |

|

|

По источникам формирования |

Прибыль от продажи продукции, работ, услуг |

Является основным видом прибыли в организации, непосредственно связанным с ее отраслевой спецификой |

|

|

Прибыль от прочей реализации |

Доход от продажи неиспользуемых основных средств, нематериальных активов, а также доход от участия в совместных предприятиях, доходы от акций, облигаций и других ценных бумаг, штрафы, пени и неустойки полученные и т.п. |

||

|

По видам деятельности |

Прибыль от операционной деятельности |

Результат производственно-сбытовой или основной для данной организации деятельности |

|

|

Прибыль от инвестиционной деятельности |

Результат инвестиционной деятельности. Частично отражается в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично - в прибыли от реализации имущества. (Кроме того, результаты инвестиций сказываются на операционной прибыли, когда инвестиции превращаются в реальные активы по расширению, обновлению или модернизации производства) |

||

|

Прибыль от финансовой деятельности |

Косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные |

||

|

По составу включаемых элементов |

Маржинальная (валовая) прибыль |

Разница между выручкой-нетто и прямыми производственными расходами по реализованной продукции |

|

|

Прибыль до налогообложения |

Общий финансовый результат организации: сумма финансовых результатов от обычной деятельности и прочих доходов и расходов |

||

|

Чистая прибыль |

Сумма прибыли, которая остается в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей за счет прибыли |

||

|

По характеру использования |

Капитализированная прибыль |

Часть чистой прибыли, направляемая на финансирование прироста активов организации |

|

|

Потребляемая прибыль |

Прибыль, которая расходуется на дивиденды акционерам (участникам) |

||

|

По характеру налогообложения |

Налогооблагаемая прибыль |

Бухгалтерская прибыль, скорректированная в соответствии с действующим законодательством РФ |

|

|

Прибыль, не облагаемая налогом |

Прибыль, не подлежащая налогообложению в соответствии с законодательством |

||

|

По характеру инфляционной очистки |

Номинальная прибыль |

Сумма фактически полученной прибыли в действующих ценах без учета размеров инфляции |

|

|

Реальная прибыль |

Номинальная прибыль, скорректированная на уровень инфляции, которая позволяет оценить покупательскую способность полученной организацией номинальной прибыли |

||

|

По направлению распределения |

Прибыль, причитающаяся акционерам (участникам) |

Часть прибыли к распределению, предназначенная для выплаты дивидендов акционерам (участникам) |

|

|

Прибыль, остающаяся в распоряжении организации |

Часть прибыли к распределению, остающаяся после выплаты дивидендов акционерам (участникам) и предназначенная для дальнейшего развития коммерческой деятельности организации |

||

|

Нераспределенная прибыль |

Часть чистой прибыли за вычетом отчислений в резервный капитал и дивидендов акционерам (участникам) |

||

ПРИЛОЖЕНИЕ 2

Механизм распределения прибыли предприятия

ПРИЛОЖЕНИЕ 3

Факторы распределения прибыли

-

Акимова Э.Н. Концептуальные подходы к определению сущности прибыли// Финансы и экономика. Предприятия и компании. – 2016. - № 10. –С. 15 ↑

-

Бланк И.А. Управление прибылью: Учебник. – М.: Ника-Р, 2014. С, 17 ↑

-

Афанасьев Е.Б., Мицкевич А.Ф. Управление затратами и прибылью: Учебное пособие – М.: Олма – Пресс, 2015. С. 11 ↑

-

Финансы организаций (предприятий): Учебник для вузов/ Под ред. Н.В. Колчиной. – 4-е изд. перераб. и доп. – М.: Юнити-Дана, 2016. С. 24 ↑

-

Захарова О.А. Теоретико – методологические подходы к определению экономической сущности понятия «прибыль»// Экономика и предпринимательство. – 2014. - № 2. с. 25 ↑

-

Кириллова Л.Н. Виды прибыли в системе управления прибылью// Финансовая аналитика: проблемы и решения. – 2015. - № 7 (241). – с. 46 ↑

-

Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 28.07.2017) ↑

-

Анализ финансовой отчетности: Учебное пособие/ коллектив авторов; под общ. ред. В.И. Бареленко. 4-е изд., перераб.. – М.: Кнорус, 2016. С. 64 ↑

-

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.05.1999 № 32н ↑

-

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.05.1999 № 33 н ↑

-

Бланк И.А. Управление прибылью: Учебник. – М.: Ника-Р, 2014. С. 357 ↑

-

Балашов В. Г., Ириков В.А. Технология повышения финансового результата. Практика и методы: Учебник. – М.: Международный центр финансово – экономического развития, 2015. С, 361 ↑

-

Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 28.07.2017) ↑

-

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах"//Собрание законодательства РФ", 01.01.1996, N 1, ст. 1 ↑

-

Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово – экономических результатов деятельности предприятия: Учебное пособие – Спб.: Питер, 2014. С. 64 ↑

-

Пласкова Н.С. Анализ финансовой отчетности: Учебник.. 2-е изд. перераб – М.: Эксмо, 2018 .с. 44 ↑

- Корпоративная культура в организации(Понятие и сущность корпоративной культуры)

- Анализ работы Российских и зарубежных поисковых систем на примере Яндекс и Google

- Проектирование реализации операций бизнес-процесса "Складской учет" (Предметная область)

- Организационная культура и ее роль в современных организациях(Организационная культура предприятия: понятие, сущность и методики исследования)

- Обеспечение мотивации обучения в начальных классах (Теоретические аспекты мотивации учения в младшем школьном возрасте)

- Анализ внешней и внутренней среды организации (КОМПЛЕКСНЫЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ))

- Понятие денежной системы, генезис ее названия (Происхождение и сущность денег, понятие денежной системы))

- Законотворческая функция государства (Законотворческая функция государства))

- Баланс как историческая категория (Этапы развития бухгалтерского баланса в России)

- Анализ корпоративной культуры на примере организации Лига Танцев Санкт- Петербурга»

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УРЕГУЛИРОВАНИЯ КОНФЛИКТОВ В ПЕДАГОГИЧЕСКОМ КОЛЛЕКТИВЕ))

- История развития менеджмента. Особенности менеджмента в России