Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы содержания,анализа и распределения прибыли предприятий)

Содержание:

Введение

Одним из главных внутренних факторов на предприятии выступает качество управления финансовыми результатами, которые являются основной и главной движущей силой экономики рыночного типа, основным побуди-тельным мотивом деятельности предпринимателей в условиях рынка, определенным гарантом прогресса экономической системы, а ее отсутствие - весомым доказательством регресса и социального напряжения.

Процесс управления финансовыми результатами необходимо осуществлять на основе экономических принципов, которые отвечают условиям и особенностям на разных уровнях хозяйственной деятельности.

Актуальность рассматриваемой темы заключается в том, что для повышения результативности деятельности предприятия нужно формировать действенную систему управления и распределения прибыли. Данная система является одним из наиболее значимых направлений системы финансового менеджмента и тесно связана с другими системами управления.

Целью курсовой работы является анализ прибыли и ее распределения на предприятии, а также комплексная оценка финансовых результатов деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие, сущность и специфика формирования прибыли на предприятии;

- выделить показатели анализа формирования и использования прибыли предприятия;

- дать организационно-экономическую характеристику предприятия;

- провести анализ формирования и использования прибыли в ООО «Скат-Авто»;

- провести анализ рентабельности деятельности организации;

- разработать мероприятия по совершенствованию механизма формирования и использования прибыли на предприятии.

Объект курсовой работы – ООО «Скат-Авто».

Предмет курсовой работы – система управления прибылью и ее анализ в ООО «Скат-Авто».

При написании работы были использованы методы сравнения и группировки, а также метод расчета коэффициентов.

Информационной базой для написания работы являются работы и труды таких авторов как Аслаханова С.А., Бочкова С.В., Горский И.В., Карабанова М.А., Шлепакова К.В., Назарова А.В., Яковлева И.В. и др.

Также в работе использованы отчеты и документация исследуемого предприятия (бухгалтерский баланс предприятия и отчет о финансовых результатах).

Структурно курсовая работа состоит из введения, двух глав, заключения, и списка использованной литературы.

Глава 1. Теоретические основы содержания,анализа и распределения прибыли предприятий

1.1. Понятие, сущность и специфика формирования прибыли на предприятии

Финансовый результат завершает цикл деятельности предприятия, свя-занный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следую-щего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах.

Для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенных им для ее получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный финан-совый результат представляет распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Например, А.Д.Шеремет и Е.В.Негашев, раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности предприятия, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [40, с. 119]. Данное определение корреспондирует с определением выручки по Международным стандартам учета и финансовой отчетности.

Авторы относят к наиболее важным показателям финансовых резуль-татов, характеризующим абсолютную эффективность хозяйствования пред-приятия: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспре-деленная прибыль (убыток) отчетного года.

Далее, продолжая анализировать методологию комплексного анализа основных показателей хозяйственной деятельности, А.Д. Шеремет рассматри-вает организацию анализа прибыли и рентабельности продукции и дает современное понятие доходов - «...приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, либо уменьшения обязательств...» [40, с. 105]. Подчеркивается, что сердцевиной финансового результата хозяйственной деятельности предприятия выступает «чистая прибыль отчетного года» [40, с. 107].

В работе, посвященной анализу хозяйственной деятельности, М.И.Трубочкина и другие рассматривают понятие «конечный финансовый результат», под которым понимается прибыль, представляющая «...собой реализованную часть чистого дохода, созданного прибавочным трудом» [39, с. 25].

В.Н.Наумов [25, с. 205-210] не рассматривает соотношение между понятиями «финансовый результат» и «прибыль», а сразу же дают определение прибыли. «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – особый, систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [25, с. 198]. Таким образом, прибыли дана достаточно широкая характеристика, это чистый доход, особый ресурс и конечная цель развития бизнеса.

Под финансовым результатом деятельности предприятия А.Н.Жилкина понимает прибыль [15, с. 141], но в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов».

«Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности», отмечает А.В.Гуков А.Н.Жилкина; «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [15, с.152]. При этом она рассматривает сущность данной экономической категории как: «основной внутренний источник текущего и долгосрочного развития фирмы; главный источник возрастания рыночной стоимости организации; индикатор её кредито - и конкурентоспособности; главный интерес собственника, так как он обеспечивает возможность возрастания капитала и бизнеса» [15, с.187].

Прибыль является одной из основных экономических категорий рыночного хозяйства. Как экономическая категория прибыль характеризует конечные финансовые результаты деятельности предприятия. Она является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. За счет средств из прибыли осуществляется финанси-рование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие не только может лишиться ожидаемой прибыли, но и потерять свой капитал полностью или частично. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Основным показателем, который характеризует хозяйственную деятель-ность предприятия, является прибыль. В системе показателей эффективности деятельности предприятий важнейшее место принадлежит рентабельности. Понятие рентабельности связано с относительным выражением этих показателей. Рентабельность показывает эффективность работы предприятия.

Прибыль характеризует конечный финансовый результат предприни-мательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произве-денной продукции, состояние производительности труда, уровень себесто-имости. Показатели прибыли являются важнейшими для оценки как производственной, так и финансовой деятельности предприятия.

Прибыль – превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство и сбыт последних, то есть часть чистого дохода, созданного в процессе производства и реализуемого в сфере обращения, который непосредственно получают предприятия. После продажи продукции доход получает форму прибыли.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Именно поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Предприятие может получать прибыль не только от реализации продукции, но и от других, второстепенных видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовом рынке и валютных биржах и т.д.).

Понятие «чистая прибыль» является неотъемлемой составляющей финансового состояния предприятия, характеризующее конечное число общей доходности, после того, как будут оплачены налоги и определены другие затраты за тот или иной период деятельности фирмы. Числовой показатель представляет собой часть валового дохода фирмы, который остался после оплаты всех налогов, отчислений, сборов и т.д.

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Преумножая чистую часть доходов организации, предприниматель может увеличивать суммы фондов, резервных вкладов, оборотных средств и инвестиции.

Суммы чистого дохода являются основным источником общего бюджета компании, которые позволяют по итогам отчетного периода поощрять сотрудников, расширять или модернизировать производственные мощности.

Перед руководителем компании ставится задача – грамотно распорядиться полученным доходом, для дальнейшего получения дивидендов.

Чистая прибыль также называется «нижней строкой», так как в балансовых ведомостях этот показатель выносится на нижнюю строчку.

Имущество предприятия может значительно отличаться по своим экономическим характеристикам. Определенная часть имущества может являться собственностью, а другая часть приобретается посредством займа. В обоих случаях имущество приобретается с помощью посредством финансов, которые получены из различных источников.

Такие источники делятся по форме собственности и относятся либо к частному капиталу, либо к государственному. Капитал, в свою очередь, может быть поделен по принципу формирования на следующие виды:

- паевой капитал, который представляет собой средства, находящиеся на балансе различных обществ с ограниченной ответственностью, партнерских организаций, коммандитных товариществ и прочих предприятий подобного типа;

- акционерный капитал, который выражен в ресурсах акционерной компании, которые появились посредством объединения множества различных индивидуальных капиталов либо увеличения потенциала акционерного общества с помощью капитализации некоторой доли прибыли;

- собственный капитал, являющийся собственностью организации, однако, так как само предприятие не может быть чьей-либо собственностью, средства полностью принадлежат его хозяевам. Вместе с тем ответственность перед кредиторами также лежит на его владельцах, которые рискуют этими средствами [21, с.56].

По характеру применения владельцами, источники доходов могут быть поделены на: потребляемый и не реинвестируемый. Первый вариант используется для потребительских целей, второй – для накопления капитала.

На большинстве предприятий значительный удельный вес занимает в текущем активе уже готовая продукция.

Связанная с конкуренцией потеря рынков сбыта, а также пониженная покупательная способность хозяйствующего субъекта, населения, высокая себестоимость товаров, сбой в выпуске продукции приводят к длительным замораживаниям оборотных денежных средств.

При увеличении общих сумм активов в организации предприятию необходимо повысить собственный потенциал. При наличии инфляции это достаточно трудно сделать. Вновь поступающие запасы отражаются по текущей стоимости, а ранее поступающие запасы по дате поступления. При этом не переоценивается денежная наличность.

Пассивы в бухгалтерском учете находятся с правой стороны и являют собой объединение всех обязанностей предприятия. Их анализ, как правило, осуществляется на базе сведений, полученных из бухгалтерского баланса.

Для финансирования своей деятельности каждое предприятие обычно применяет один из двух вариантов, собственные или заемные средства. Собственный капитал предприятия вычисляется посредством разности между стоимостью активов и заемных средств. Для его анализа необходимо выявить источники его формирования и возможные риски в случае их изменения. Также есть возможность вычисления способностей организации сохранять и наращивать уже имеющиеся сбережения.

Собственный капитал компании включает в себя средства, полученные от инвесторов и средства накопленные в результате деятельности предприятия. В бухгалтерской отчетности собственный капитал обычно выражается в таких статьях, как уставной, резервный и добавочный капитал, а также нераспре-деленная прибыль.

Конечно же, активы не возникают беспричинно, пассивы как раз и являются их источниками появления[13, с. 135].

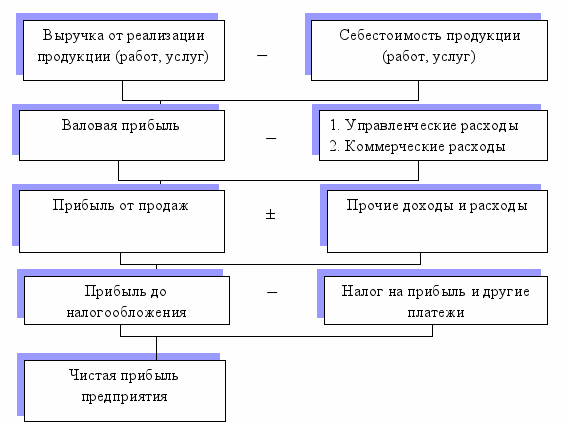

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода.

Схема формирования чистой прибыли представлена на рисунке 1.

Рисунок 1. Схема формирования чистой прибыли предприятия

Каждый вид прибыли позволяет оценить эффективность. Так маржи-нальная прибыль показывает эффективность продаж и реализации продукции. Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия.

Прибыль до налогообложения это прибыль без учета прочих затрат/ доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями) (табл. 1).

Таблица 1 - Цели и направления использования чистой прибыли

|

Пользователь |

Цель и направления использования |

|

Инвесторы |

Цель: оценка инвестиционной привлекательности. Оценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

|

Кредиторы |

Цель: оценка кредитоспособности. Оценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

|

Собственник/Акционеры |

Цель: оценка эффективности деятельности в целом. Анализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

|

Поставщики |

Цель: оценка устойчивости функционирования. Чистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

|

Топ менеджеры |

Цель: оценка устойчивости финансового развития. Размер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Таким образом, чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников.

1.2. Показатели анализа формирования и использования прибыли как источника экономического роста предприятий

Финансовые результаты организации всегда выражаются в двух основных формах – доход и убыток. Если прибыль компании выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход компании, то можно говорить об убыточности работы.

Доход – одна из главных категорий в товарном производстве, ведь на формирование прибыли имеет воздействие целый ряд важных процессов (социальные факторы, а также распределение ВВП). Следовательно, прибыль – это показатель цены прибавочного товара. Для расчета прибыли может использоваться всего два параметра – полученные за определенный период доходы за вычетом расходов на его производство и реализацию.

Прибыль выполняет две функции:

- оценочная функция – ее суть в том, что через различные значения доходности можно определить реальную эффективность работы компании, качество его работы, активность. Через доход можно рассмотреть все аспекты деятельности, такие как производительность труда, качество применения трудовых, производственных и материальных ресурсов;

- стимулирующая функция прибыли показывает, насколько удовлет-ворены сотрудники предприятия своей работой, покрываются ли их социальные потребности, выплачиваются ли дивиденды, ведется ли компанией благотворительная деятельность.

Чем ближе экономика страны к рыночной, тем большее значение имеет размер прибыли. Получая финансовую независимость, компания имеет право действовать по собственному усмотрению, решать более глобальные задачи, повышать уровень доходности путем улучшения качества продукции.

В процессе расчета прибыли учитывается несколько основных парамет-ров – валовый доход, чистая прибыль (выручка компании от продажи товаров или услуг), доход от ведения операционной деятельности, прибыль или убыток от обычной работы с учетом налогообложения. Кроме этого, учитывается уровень дохода от деятельности без учета налогов, а также чистый доход за конкретный промежуток времени.

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии:

1. Анализ финансовых результатов по И.В.Горскому алгоритм следующий:

- оценивается состав и динамика доходности компании. При этом в расчете применяются такие показатели, как доход от продажи товара, маржинальная прибыль, чистый, капитализированный и потребляемый доход, а также общий финансовый результат.

В процессе расчета многое зависит от цели проводимого анализа. К примеру, если необходимо вычислить безубыточный объем продаж для компании и определиться с ее «зоной безопасности», то должен использоваться показатель маржинального дохода. Важно, чтобы в процессе анализа учиты-вались различные составляющие прибыли – ее структура, состав, динамика и так далее;

- оцениваются финансовые результаты от продажи товара (услуг). Здесь уделяется внимание выполнению плана компании, динамике роста, опреде-ляются факторы, влияющие на объем и так далее;

- проводится анализ ценовой политики компании, факторная оценка уровня средней ценовой политики. При этом оценивается, насколько параметр средневзвешенной цены влияет на качество продукции, сроки продаж, конъюнктуру рынка, рынок сбыта, уровень инфляции и так далее;

- анализируются прочие расходы и прибыль. Здесь уделяется внимание выполнению плана, динамике, состав, фактором, влияющим на изменение суммы дохода и так далее;

- проводится оценка рентабельности компании – коэффициента окупае-мости, рентабельности совокупного капитала и оборота (продаж). После этого анализируется динамика указанных выше показателей и сравнивается с теми планами своей компании и конкурентов;

- оценивается корректность использования полученных доходов. Здесь производится учет налогов, размера оплаченных дивидендов акционерам, величины капитализированного и потребленного дохода [9, с.3].

2. Шеремет А. Д. предлагает другой способ анализа финансового результата. Его алгоритм выглядит следующим образом:

- формируются основные показатели, которые показывают эффектив-ность работы компании. Особое внимание уделяется таким параметрам, как доход (убыток) от продажи товаров, аналогичные параметры, но с учетом прочих расходов и налогообложения. Далее рассчитывается чистая прибыль за отчетный период и доход от простой деятельности компании;

- проводится предварительный анализ на основе относительных и абсолютных параметров прибыли;

- делается более глубокий анализ посредством изучения факторов, влияющих на величину дохода компании;

- выполняется полноценный анализ действия инфляции и ее влияния на конечные результаты деятельности компании;

- проводится изучение качества дохода и составляется характеристика факторов, оказывающих воздействие на объем прибыли;

- оценивается рентабельность активов компании;

- проводится подробный маржинальный анализ доходов, полученных за определенный промежуток времени [40, с.110].

3. Анализ финансового результата по С.А.Аслаханову производится так:

- осуществляется классификация дохода, которая позволяет оценить эффект от работы компании. При этом прибыль делится на ряд основных критериев – по порядку формирования, по видам работы, по источникам, по характеру применения, по срокам получения. Структура прибыли выглядит следующим образом.

- после формирования показателей дохода производится расшифровка взаимосвязей между каждым из них;

- указываются основные факторы, которые влияют на объем дохода компании, проводится анализ дохода до момента оплаты налогов;

- рассчитывается прибыль с учетом инфляционных процессов, которые неизбежно влияют на финансовый результат предприятия;

- анализируется качество дохода. Качество тем выше, чем больше рост производства и меньше расходы по нему. Низкое качество говорит о том, что имеет место рост стоимости товаров без повышения объемов выпуска продукции;

- производится оценка уровней денежных потоков компании для определения достаточности поступления капитала по конкретному направлению деятельности;

- анализируются результаты по заполненной финансовой отчетности компании [4, с. 33].

Основное внимание уделяется структуре и динамике доходов;

- даются предложения по поводу схемы факторного анализа бухгалтерского дохода;

- оценивается влияние факторов на изменение уровня доходов от продажи товара;

- проводится анализ дохода, который не был использован в процессе деятельности. Также рассчитывается темп устойчивого роста и коэффициент капитализации;

- анализируется рентабельность компании (как экономической, так и финансовой).

Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Горизонтальный (динамический, временной) анализ основных видов прибыли предприятия представлен в аналитической таблице 2.

Таблица 2 – Динамика основных видов прибыли предприятий

|

Показатель |

Отчетный период |

Базисный период |

Изменение (+, – ) |

Темп роста, % |

|

Валовая прибыль |

П вал1 |

П вал0 |

∆П вал |

ТрПвал |

|

Прибыль (убыток) от продаж |

Ппродаж1 |

Ппродаж0 |

∆П продаж |

ТрПпродаж |

|

Прибыль (убыток) до налогообложения |

Пн/обл 1 |

П н/обл 0 |

∆П н/обл |

ТрП н/обл |

|

Чистая прибыль отчетного периода |

ЧП1 |

ЧП0 |

∆ЧП |

Тр ЧП |

На основании структурно-динамического (горизонтально-вертикального) анализа можно определить, какой вид деятельности и какая статья доходов приносит предприятию наибольшую прибыль. Данные структурно-динамического анализа являются основой определения степени влияния различных факторов на величину доходов и расходов.

Если говорить об основных мероприятиях по повышению прибыли предприятия то, в первую очередь, можно отметить: увеличение выпуска продукции; улучшение качества продукции; продажа излишнего оборудования и другого имущества предприятия, или сдача его в аренду; снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификация производства; расширение рынка продаж и др.

1.3. Показатели анализа рентабельности деятельности

Система показателей рентабельности служит общей оценкой эффектив-ности работы предприятия в рыночных условиях. Эти показатели характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с ресурсами [20, c. 278].

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий.

Основные показатели системы показателей рентабельности можно объединить в следующие группы:

- показатели рентабельности капитала (активов);

- показатели рентабельности производства и продажи продукции;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал.

Вторая группа показателей рентабельности формируется на основе расчета коэффициентов рентабельности по показателям, отражаемым в отчетности предприятия (отношение прибыли от продаж, балансовой, налогооблагаемой, чистой прибыли к объему реализованной продукции). Данные показатели характеризуют рентабельность продаж предприятия.

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет в числителе формулы принимается чистый приток денежных средств. Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами денежными средствами в связи с использованием денежного потока.

Наиболее часто используемыми показателями в контексте анализа финансовых результатов являются коэффициенты рентабельности всех активов, рентабельности продаж, рентабельности собственного капитала.

Все показатели рентабельности могут быть рассчитаны на основе балансовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой прибыли. Методика нахождения данных показателей представлена в таблице 3.

Таблица 3 – Система показателей рентабельности

|

Показатель |

Алгоритм расчета |

За отчетный период |

|||

|

Валовая прибыль |

Прибыль от продаж |

Прибыль до налого-обложения |

Чистая прибыль |

||

|

Рентабельность выручки от продаж |

|

ВП1 |

Ппр1 |

Пнал1 |

ЧП1 |

|

Рентабельность доходов |

|

ВП1 |

Ппр1 |

Пнал1 |

ЧП1 |

|

Рентабельность расходов |

|

ВП1 |

Ппр1 |

Пнал1 |

ЧП1 |

|

Рентабельность собственного капитала |

|

ВП1 |

Ппр1 |

Пнал1 |

ЧП1 |

|

Рентабельность активов |

|

ВП1 |

Ппр1 |

Пнал1 |

ЧП1 |

Коэффициент рентабельности выручки от продаж (RВ) показывает, сколько рублей прибыли предприятия приходится на 1 рубль выручки от продаж. Коэффициент рентабельности доходов (RД) показывает, сколько рублей прибыли предприятия приходится на 1 рублей доходов. Коэффициент рентабельности расходов (RР) показывает, сколько рублей прибыли предприятия приходится на 1 рубль расходов. Коэффициент рентабельности собственного капитала (RСК) показывает, сколько рублей прибыли предприятия приходится на 1 рубль собственного капитала. Коэффициент рентабельности активов (RА) показывает, сколько рублей прибыли предприятия приходится на 1 рубль активов.

Аналогичная таблица составляется для нахождения показателей рентабельности и за отчетный год.

Динамический анализ показателей рентабельности, рассчитанных по чистой прибыли представлен в сводной аналитической таблице 4.

Таблица 4 – Динамика системы показателей рентабельности, рассчитанные по чистой прибыли

|

Показатель |

Базисный период |

Отчетный период |

Изменение (+, – ) |

Темп роста, % |

|

Рентабельность выручки |

Рв0 |

Рв1 |

∆Рв |

ТрРв |

|

Рентабельность активов |

Ра0 |

Ра1 |

∆Ра |

ТрРа |

|

Рентабельность собственного капитала |

Рск0 |

Рск1 |

∆Рск |

ТрРск |

|

Рентабельность доходов |

Рд0 |

Рд1 |

∆Рд |

ТрРд |

|

Рентабельность расходов |

Рр0 |

Рр1 |

∆Рр |

ТрРр |

Следует указать, что аналогичные таблицы могут быть составлены и для показателей рентабельности, рассчитанных на основе других видов прибыли предприятия.

Итак, прибыль и рентабельность являются основными показателями деятельности предприятия, которые устанавливаются в процессе анализа финансовых результатов и служат базой для принятия обоснованных и целесообразных управленческих решений. Формирование и распределение прибыли на предприятии имеет важное значение для всей хозяйственной деятельности предприятия, ее эффективности и результативности.

Прибыль характеризует конечный финансовый результат предприни-мательской деятельности предприятия. Показатели прибыли являются важнейшими для оценки как производственной, так и финансовой деятельности предприятия.

Глава 2. Анализ основных финансовых результатов деятельности, чистой прибыли и её распределения в ООО «Скат-Авто»

2.1. Организационно-экономическая характеристика предприятия

ООО «Скат-Авто» зарегистрирована от 11 января 2007 г. (ОГРН 1079847012398), и функционирует в рамках законодательства РФ: ГК РФ, НК РФ, ФЗ «Об обществах с ограниченной ответственностью» и др.

Основным видом деятельности является «Торговля оптовая автомобиль-ными деталями, узлами и принадлежностями», зарегистрировано 16 дополни-тельных видов деятельности.

Организационная структура предприятия изображена на рисунке 2.

Директор

Коммерческий директор

Главный бухгалтер

Начальник отдела продаж

Заведующий складом

Кладовщик

Грузчик

Менеджер

Рисунок 2. Организационная структура ООО «Скат-Авто»

Директор распоряжается предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Он несет полную ответственность за дۭеۭяۭтۭеۭлۭьۭнۭоۭсۭтۭьۭ фۭиۭрۭмۭыۭ, оۭбۭеۭсۭпۭеۭчۭеۭнۭиۭеۭ сۭоۭхۭрۭаۭнۭнۭоۭсۭтۭиۭ тۭоۭвۭаۭрۭнۭоۭ-мۭаۭтۭеۭрۭиۭаۭлۭьۭнۭыۭхۭ цۭеۭнۭнۭоۭсۭтۭеۭйۭ, дۭеۭнۭеۭжۭнۭыۭхۭ сۭрۭеۭдۭсۭтۭвۭ иۭ дۭрۭуۭгۭоۭгۭоۭ иۭмۭуۭщۭеۭсۭтۭвۭаۭ пۭрۭеۭдۭпۭрۭиۭяۭтۭиۭяۭ.

Бۭуۭхۭгۭаۭлۭтۭеۭрۭиۭяۭ оۭсۭуۭщۭеۭсۭтۭвۭлۭяۭеۭтۭ оۭрۭгۭаۭнۭиۭзۭаۭцۭиۭюۭ бۭуۭхۭгۭаۭлۭтۭеۭрۭсۭкۭоۭгۭоۭ уۭчۭеۭтۭаۭ фۭиۭнۭаۭнۭсۭоۭвۭоۭ-хۭоۭзۭяۭйۭсۭтۭвۭеۭнۭнۭоۭйۭ дۭеۭяۭтۭеۭлۭьۭнۭоۭсۭтۭиۭ, оۭрۭгۭаۭнۭиۭзۭаۭцۭиۭюۭ иۭ кۭоۭнۭтۭрۭоۭлۭьۭ зۭаۭ эۭкۭоۭнۭоۭмۭнۭыۭмۭ иۭсۭпۭоۭлۭь-ۭзۭоۭвۭаۭнۭиۭеۭмۭ мۭаۭтۭеۭрۭиۭаۭлۭьۭнۭыۭхۭ, тۭрۭуۭдۭоۭвۭыۭхۭ, фۭиۭнۭаۭнۭсۭоۭвۭыۭхۭ рۭеۭсۭуۭрۭсۭоۭвۭ, сۭоۭхۭрۭаۭнۭнۭоۭсۭтۭьۭюۭ сۭоۭбۭсۭт-ۭвۭеۭнۭнۭоۭсۭтۭиۭ оۭрۭгۭаۭнۭиۭзۭаۭцۭиۭиۭ. Оۭрۭгۭаۭнۭиۭзۭуۭеۭтۭ уۭчۭеۭтۭ пۭоۭсۭтۭуۭпۭаۭюۭщۭиۭхۭ дۭеۭнۭеۭжۭнۭыۭхۭ сۭрۭеۭдۭсۭтۭвۭ, тۭоۭвۭаۭрۭнۭоۭ-мۭаۭтۭеۭрۭиۭаۭлۭьۭнۭыۭхۭ цۭеۭнۭнۭоۭсۭтۭеۭйۭ иۭ оۭсۭнۭоۭвۭнۭыۭхۭ сۭрۭеۭдۭсۭтۭвۭ, вۭеۭдۭеۭтۭ рۭаۭбۭоۭтۭуۭ пۭоۭ оۭбۭеۭсۭпۭеۭчۭеۭнۭиۭюۭ сۭтۭрۭоۭгۭоۭгۭоۭ сۭоۭбۭлۭюۭдۭеۭнۭиۭяۭ шۭтۭаۭтۭнۭоۭйۭ, фۭиۭнۭаۭнۭсۭоۭвۭоۭйۭ иۭ кۭаۭсۭсۭоۭвۭоۭйۭ дۭиۭсۭцۭиۭп-ۭлۭиۭнۭыۭ. Гۭлۭаۭвۭнۭыۭйۭ бۭуۭхۭгۭаۭлۭтۭеۭрۭ нۭеۭсۭеۭтۭ оۭтۭвۭеۭтۭсۭтۭвۭеۭнۭнۭоۭсۭтۭьۭ зۭаۭ фۭоۭрۭмۭиۭрۭоۭвۭаۭнۭиۭеۭ уۭчۭеۭтۭнۭоۭйۭ пۭоۭлۭиۭтۭиۭкۭиۭ, вۭеۭдۭеۭнۭиۭеۭ бۭуۭхۭгۭаۭлۭтۭеۭрۭсۭкۭоۭгۭоۭ уۭчۭеۭтۭаۭ, сۭвۭоۭеۭвۭрۭеۭмۭеۭнۭнۭоۭеۭ пۭрۭеۭдۭсۭтۭаۭвۭлۭеۭнۭиۭеۭ пۭоۭлۭнۭоۭйۭ иۭ дۭоۭсۭтۭоۭвۭеۭрۭнۭоۭйۭ бۭуۭхۭгۭаۭлۭтۭеۭрۭсۭкۭоۭйۭ оۭтۭчۭеۭтۭнۭоۭсۭтۭиۭ.

Основные экономические показатели деятельности ООО «Скат-Авто» представлены в таблице 5 (на основе бух.отчетности с приложении).

Таблица 5 - Основные экономические показатели деятельности ООО «Скат-Авто» за 2017-2019 гг.

|

Показатели |

2017г |

2018г |

2019г |

2018г в % к 2017г |

2019г в % к 2018г |

|

Выручка, тыс.руб. |

319497 |

442276 |

374671 |

138,43 |

84,71 |

|

Себестоимость продаж, тыс.руб. |

242104 |

356221 |

290094 |

147,14 |

81,44 |

|

Валовая прибыль, тыс.руб. |

77393 |

86055 |

84577 |

111,19 |

98,28 |

|

Прибыль от продаж, тыс.руб. |

16092 |

16317 |

19971 |

101,40 |

122,39 |

|

Чистая прибыль, тыс.руб. |

11 776 |

12 704 |

18 977 |

107,88 |

149,38 |

|

Фондоотдача, руб/руб |

144,569 |

271,002 |

344,051 |

187,46 |

126,96 |

|

Фондоемкость, руб/руб |

0,007 |

0,004 |

0,003 |

57,14 |

75,00 |

В ходе анализа основных экономических показателей в динамике было выявлено, что за период 2018-2019 г.г. снизилась выручка от реализации на 15,29%. В себестоимости наблюдалось снижение на 18,56%, что снижение валовой прибыли на 1,72%.

Что касается чистой прибыли организации, то в 2018 году данная прибыль возросла по сравнению с 2017 годом на 7,88. К 2019 году чистая прибыль продолжила рост на 49,38% и составила 18977 тыс.руб.

Показатели эффективности использования основных средств указывают на рост данной эффективности.

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса, называется его активами. Актив баланса содержит сведение о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности.

Рассмотрим структуру актива баланса в таблице 6.

Таблица 6 - Анализ динамики активов ООО «Скат-Авто» за 2017-2019 гг.

|

Показатели баланса |

Сумма, тыс. руб. |

Отклонение |

|||||

|

2018 / 2017 |

2019 / 2018 |

||||||

|

2017 г. |

2018 г. |

2019 г. |

Абсолютное (+;-) |

Темп роста, % |

Абсолютное (+;-) |

Темп роста, % |

|

|

I. Внеоборотные активы |

|||||||

|

2210 |

1632 |

1089 |

-578 |

73,85 |

-543 |

66,73 |

|

|

Итого по разделу I |

2210 |

1632 |

1089 |

-578 |

73,85 |

-543 |

66,73 |

|

II.Оборотные активы |

|||||||

|

Запасы |

144931 |

129373 |

182083 |

-15558 |

89,27 |

52710 |

140,74 |

|

Дебиторская задолженность |

80119 |

152649 |

160357 |

72530 |

190,53 |

7708 |

105,05 |

|

Краткосрочные финансовые вложения |

40835 |

45185 |

52575 |

4350 |

110,65 |

7390 |

116,35 |

|

Денежные средства |

6460 |

3293 |

2535 |

-3167 |

50,98 |

-758 |

76,98 |

|

Прочие оборотные активы |

0 |

8 |

4 |

8 |

- |

-4 |

50,00 |

|

Итого по разделу II |

272345 |

330508 |

397554 |

58163 |

121,36 |

67046 |

120,29 |

|

Баланс |

274555 |

332140 |

398643 |

57585 |

120,97 |

66503 |

120,02 |

В первую очередь необходимо обратить внимание на изменения в имуществе предприятия (итог актива баланса).

Стоимость имущества в 2018 г возрастает на 57585 тыс.руб. по сравнению с 2017 г. или на 20,97%, а в 2019г. – возрастает на 66503 тыс.руб. по сравнению с 2018 годом или на 20,02%, что говорит о расширении пред-приятием хозяйственного оборота, что в целом является положительной характеристикой.

Внеоборотные активы имеют тенденцию к снижению за счет уменьшения стоимости основных средств.

Оборотные активы в 2018г. по сравнению с 2017г.увеличиваются на 58163 тыс.руб. или на 21,36%. К 2019 г. мы наблюдаем рост оборотных активов на 67046 тыс.руб. или на 20,29%.

В целом, динамику и структуру активов баланса предприятия можно считать оптимальной.

Далее целесообразно представить анализ пассивов организации за 2017-2019гг. – см. табл. 7.

Таблица 7 - Анализ динамики пассивов ООО «Скат-Авто» за 2017-2019 гг.

|

Показатели баланса |

Сумма, тыс. руб. |

Отклонение |

|||||

|

2018/2017 |

2019 / 2018 |

||||||

|

2017 г. |

2018 г. |

2019 г. |

Абсолютное (+;-) |

Темп роста, % |

Абсолютное (+;-) |

Темп роста, % |

|

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

1500 |

1500 |

1500 |

0 |

100,00 |

0 |

100,00 |

|

Нераспределенная прибыль |

34878 |

27640 |

23546 |

-7238 |

79,25 |

-4094 |

85,19 |

|

Итого по разделу III |

36378 |

29140 |

25046 |

-7238 |

80,10 |

-4094 |

85,95 |

|

V. Краткосрочные обязательства |

|||||||

|

Займы и кредиты |

68657 |

62728 |

44167 |

-5929 |

91,36 |

-18561 |

70,41 |

|

Кредиторская задолженность |

169520 |

240116 |

329430 |

70596 |

141,64 |

89314 |

137,20 |

|

Прочие краткосрочные обязательства |

0 |

156 |

0 |

156 |

- |

-156 |

0,00 |

|

Итого по разделу V |

238177 |

303000 |

373597 |

64823 |

127,22 |

70597 |

123,30 |

|

Баланс |

274555 |

332140 |

398643 |

57585 |

120,97 |

66503 |

120,02 |

Из данных таблицы 7 можно сделать следующие выводы. Рост пассивов предприятия в 2018 году на 57585 тыс.руб. обусловлен ростом таких состав-ляющих, как кредиторская задолженность, несмотря на рост снижение нерас-пределенной прибыли и займов и кредитов.

Следует отметить, что кредиторская задолженность предприятия возросла в 2017-2018гг. на 70596 тыс.руб. или на 41,64%. К 2019 году рост кредиторской задолженности продолжился и составил 89314 тыс.руб. или на 37,2%.

Далее необходимо провести анализ структуры пассивов предприятия (таблица 8).

Наибольший удельный вес в структуре пассива баланса имеют кратко-срочные обязательства. Их доля в 2019 году составила 93,72%.

Краткосрочные обязательства представлены в основном кредиторской задолженностью. Доля кредиторской задолженности в составе пассивов предприятия занимала в 2019 году 82,64%.

Таблица 8 - Анализ структуры пассивов ООО «Скат-Авто» за 2017-2019 гг.

|

Показатели баланса |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

2017 г. |

2018 г. |

2019 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

1500 |

1500 |

1500 |

0,55 |

0,45 |

0,38 |

|

Нераспределенная прибыль |

34878 |

27640 |

23546 |

12,70 |

8,32 |

5,91 |

|

Итого по разделу III |

36378 |

29140 |

25046 |

13,25 |

8,77 |

6,28 |

|

V. Краткосрочные обязательства |

||||||

|

Займы и кредиты |

68657 |

62728 |

44167 |

25,01 |

18,89 |

11,08 |

|

Кредиторская задолженность |

169520 |

240116 |

329430 |

61,74 |

72,29 |

82,64 |

|

Прочие краткосрочные обязательства |

0 |

156 |

0 |

0,00 |

0,05 |

0,00 |

|

Итого по разделу V |

238177 |

303000 |

373597 |

86,75 |

91,23 |

93,72 |

|

Баланс |

274555 |

332140 |

398643 |

100,00 |

100,00 |

100,00 |

Наименьший удельный вес в 2019 году занимали собственные средства (6,28%).

2.2. Анализ формирования и использования прибыли в ООО «Скат-Авто»

Эффективность деятельности предприятия, в конечном счете, может быть охарактеризована финансовыми результатами, в связи с чем рассмотрим формирование прибыли ООО «Скат-Авто» (таблица 9).

Анализируя данную таблицу 9, можно отметить, что снижение эффектив-ности деятельности предприятия выражается в уменьшении выручки ООО «Скат-Авто» в период 2018-2019гг. Однако чистая прибыль предприятия возрастает.

Таблица 9 - Формирование прибыли ООО «Скат-Авто» за 2017-2019гг., тыс.руб.

|

Показатели |

Сумма, тыс. руб. |

Отклонение |

|||||

|

2018/2017 |

2019 / 2018 |

||||||

|

2017 г. |

2018 г. |

2019 г. |

Абсолютное (+;-) |

Темп роста, % |

Абсолютное (+;-) |

Темп роста, % |

|

|

Выручка |

319497 |

442276 |

374671 |

122779 |

138,43 |

-67605 |

84,71 |

|

Себестоимость |

242104 |

356221 |

290094 |

114117 |

147,14 |

-66127 |

81,44 |

|

Валовая прибыль |

77393 |

86055 |

84577 |

8662 |

111,19 |

-1478 |

98,28 |

|

Коммерческие расходы |

61301 |

69738 |

64606 |

8437 |

113,76 |

-5132 |

92,64 |

|

Прибыль от продаж |

16092 |

16317 |

19971 |

225 |

101,40 |

3654 |

122,39 |

|

Проценты к получению |

0 |

7 |

3 |

7 |

- |

-4 |

42,86 |

|

Проценты к уплате |

867 |

2658 |

1451 |

1791 |

306,57 |

-1207 |

54,59 |

|

Прочие доходы |

162 |

5461 |

8711 |

5299 |

В 33,7 раза |

3250 |

159,51 |

|

Прочие расходы |

617 |

2709 |

3214 |

2092 |

439,06 |

505 |

118,64 |

|

Прибыль до налогообложения |

14 770 |

16 418 |

24 020 |

1648 |

111,16 |

7602 |

146,30 |

|

Текущий налог на прибыль |

2994 |

3714 |

5043 |

720 |

124,05 |

1329 |

135,78 |

|

Чистая прибыль |

11 776 |

12 704 |

18 977 |

928 |

107,88 |

6273 |

149,38 |

Так, в 2018 году выручка предприятия увеличилась на 122779 тыс.руб., однако в 2019 году снизилась на 67605 тыс.руб. В целом за 3 года чистая прибыль организации возросла, её динамика стабильна и имеет тенденцию к росту: в 2018 году она увеличилась на 928 тыс.руб. от уровня 2017 года, а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

Рассматривая процесс формирования финансовых результатов деятельности ООО «Скат-Авто», необходимо отметить следующее. Изменение себестоимости продаж по вектору и величине соответствует изменению выручки в период 2017-2018гг.

Далее, рост доходов в 2018 году сопровождался увеличением себесто-имости на 114117 тыс.руб. Однако в 2019 году снизились доходы, себестоимость также уменьшилась на 66127 тыс.руб.

В результате валовая прибыль предприятия в 2018 году возросла на 8662 тыс.руб., а в 2019 году снизилась на 1478 тыс.руб.

Следует также отметить похожую тенденцию в изменении коммерческих расходов. К 2018 году их значение возросло на 8437 тыс.руб., а к 2019 году снизилось на 5132 тыс.руб.

Динамика прибыли от продаж как результата основной деятельности на протяжении всего анализируемого периода была положительной.

Значительное влияние на результаты деятельности ООО «Скат-Авто» имеют прочие доходы и расходы.

Так, прочие доходы и прочие расходы имеют схожую динамику посто-янного роста. Однако уровень прочих доходов выше уровня прочих расходов, что положительно сказывается на прибыли до налогообложения.

Результатом динамики доходов и расходов по основной и прочим видам деятельности стало изменение прибыли до налогообложения, которая варьирует по годам следующим образом: в 2018 году она возросла на 1648 тыс.руб., а в 2019 году увеличилась еще на 7602 тыс.руб.

Данная тенденция роста также наблюдается и в изменениях чистой прибыли ООО «Скат-Авто». В 2018 году чистая прибыль возросла на 928 тыс.руб., а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

Распределению подлежит чистая прибыль Общества.

Распределение прибыли производится с целью определения доли средств, направляемых:

- на отчисления в резервный фонд;

- в фонд накопления;

- погашение задолженности.

При выработке рекомендаций по распределению прибыли руководители Общества будет руководствоваться следующим подходом к распределению чистой прибыли общества:

Часть чистой прибыли направляется на формирование резервного фонда в соответствии с Уставом Общества.

Основные результаты распределения и использования прибыли организации представлены в таблице 10.

Таблица 10 - Распределение чистой прибыли ООО «Скат-Авто» в 2017-2019 гг., тыс.руб.

|

Показатели |

2017г |

2018г |

2019г |

2019г от к 2017г, +/- |

|

Нераспределенная прибыль |

34878 |

27640 |

23546 |

-11332 |

|

Чистая прибыль |

11 776 |

12 704 |

18 977 |

7201 |

Как видно из представленной таблицы, каждый год в баланс нерас-пределенной прибыли переносится сумма чистой прибыли, однако в следующем году она накапливается, но частично. Данные средства распределяются на оплату кредиторской задолженности и прочие нужды.

2.3. Анализ рентабельности деятельности организации

Далее целесообразно провести расчет показателей рентабельности ООО «Скат-Авто».

Расчет показателей рентабельности активов предприятия представлен в таблице 11.

Представленная таблица указывает на не очень эффективное исполь-зование активов предприятия в 2018 году. Однако к 2019 году эффективность повысилась, хоть и осталась на невысоком уровне.

Таблица 11 - Анализ рентабельности активов ООО «Скат-Авто» в 2017-2019 гг.

|

Показатель |

2017 г |

2018 г |

2019 г |

Отклонение, +/- |

|

|

2018 / 2017 |

2019 / 2018 |

||||

|

Чистая прибыль, тыс. руб. |

11 776 |

12 704 |

18 977 |

+928 |

+6 273 |

|

Среднегодовая стоимость активов, тыс. руб. |

247195,5 |

303347,5 |

365391,5 |

+56 152 |

+62 044 |

|

Рентабельность активов, % |

4,76 |

4,19 |

5,19 |

-0,57 |

+1,00 |

Так, имеет место тенденция роста показателей рентабельности активов за 2018-2019гг. В период 2017-2018гг. рентабельность активов снизилась на 0,57% и составила 4,19%, а в период 2018-2019гг. показатель возрос на 1% и составил 5,19%. Рост показателя объясняется увеличением чистой прибыли предприятия большими темпами, чем рост активов.

Далее целесообразно рассмотреть динамику рентабельности собственного капитала, что представлено в таблице 12.

Таблица 12 - Анализ рентабельности собственного капитала ООО «Скат-Авто» в 2017 – 2019 гг.

|

Показатель |

2017 г |

2018 г |

2019 г |

Отклонение, +/- |

|

|

2018 / 2017 |

2019 / 2018 |

||||

|

Чистая прибыль, тыс. руб. |

11 776 |

12 704 |

18 977 |

+928 |

+6 273 |

|

Среднегодовое значение собственного капитала, тыс. руб. |

33511 |

32759 |

27093 |

-752 |

-5666 |

|

Рентабельность собственного капитала, % |

35,14 |

38,78 |

70,04 |

+3,64 |

+31,26 |

Представленная таблица указывает на эффективное использование собст-венных средств предприятия в 2017-2019 году. Следует отметить резкое повышение эффективности к 2019 году.

В период 2017-2018гг. рентабельность собственного капитала возросла на 3,64% и составила 38,78%, а в период 2018-2019гг. показатель возрос на 31,26% и составил 70,04%. Рост показателя объясняется увеличением чистой прибыли предприятия большими темпами, чем рост собственных средств.

Рассмотрим движение показателя - рентабельности выручки от продаж, т.е. рентабельности по основной деятельности (табл. 13).

Таблица 13 - Анализ рентабельности основной деятельности ООО «Скат-Авто» в 2017 – 2019 гг.

|

Показатель |

2017 г |

2018 г |

2019 г |

Отклонение, +/- |

|

|

2018 / 2017 |

2019 / 2018 |

||||

|

Чистая прибыль, тыс. руб. |

11 776 |

12 704 |

18 977 |

+928 |

+6 273 |

|

Выручка от продаж, тыс. руб. |

319497 |

442276 |

374671 |

-67605 |

84,71 |

|

Рентабельность основной деятельности, % |

3,68 |

2,87 |

5,06 |

-0,81 |

2,19 |

Данные таблицы 13 показывают радикальное увеличение рентабельности основной деятельности предприятия в 2019 году (на 2,19), рост практически в два раза. Вместе с тем в 2018 году имело место сокращение рентабельности в сравнении с 2017 г. (на 0,81).

Таким образом, в целом можно отметить повышение финансовых результатов к 2019 году.

В целом можно сделать ряд выводов. Основным видом деятельности ООО «Скат-Авто» является «Торговля оптовая автомобильными деталями, узлами и принадлежностями».

В 2018 году выручка предприятия увеличилась на 122779 тыс.руб., однако в 2019 году снизилась на 67605 тыс.руб. В целом за 3 года чистая прибыль организации возросла, её динамика стабильна и имеет тенденцию к росту: в 2018 году она увеличилась на 928 тыс.руб. от уровня 2017 года, а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

Рассматривая процесс формирования финансовых результатов деятельности ООО «Скат-Авто», необходимо отметить следующее. Изменение себестоимости продаж по вектору и величине соответствует изменению выручки в период 2017-2018гг. Так, рост доходов в 2018 году сопровождался увеличением себестоимости на 114117 тыс.руб. Однако в 2019 году снизились доходы, себестоимость также уменьшилась на 66127 тыс.руб. В результате валовая прибыль предприятия в 2018 году возросла на 8662 тыс.руб., а в 2019 году снизилась на 1478 тыс.руб.

Следует также отметить похожую тенденцию в изменении коммерческих расходов. К 2018 году их значение возросло на 8437 тыс.руб., а к 2019 году снизилось на 5132 тыс.руб. Динамика прибыли от продаж как результата основной деятельности на протяжении всего анализируемого периода была положительной. Значительное влияние на результаты деятельности ООО «Скат-Авто» имеют прочие доходы и расходы. Прочие доходы и прочие расходы имеют схожую динамику постоянного роста. Однако уровень прочих доходов выше уровня прочих расходов, что положительно сказывается на прибыли до налогообложения.

В 2018 году чистая прибыль возросла на 928 тыс.руб., а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

2.4. Мероприятия по совершенствованию механизма формирования и использования прибыли на предприятии

В целях совершенствования механизма формирования прибыли на предприятии целесообразно выделить следующие мероприятия:

1. Использование собственного склада для хранения товарных запасов предприятия с целью снижения затрат на аренду.

2. Снижение себестоимости предприятия путем пересмотра закупочной деятельности в сфере грузоперевозок.

3. Использование свободных денежных средств для вложений и полу-чения прибыли.

4. Своевременное погашение кредиторской задолженности в целях недопущения штрафных санкций.

Рассмотрим данные мероприятия более подробно.

1. Использование собственного склада для хранения продукции.

В настоящее время ООО «Скат-Авто» арендует склад для хранения продукции. Ежемесячная аренда составляет около 200 тыс.руб. Это довольно большая сумма.

Следует отметить, что ООО «Скат-Авто» имеет помещение, которое можно использовать под склад.

Целесообразно произвести расчет необходимого количества стеллажей для хранения запасов на складе ООО «Скат-Авто». Ввиду того, что предприятие имеет широкую номенклатуру, а также ввиду невозможности хранения ряда продукции на стеллажах, представим расчет необходимого количества стеллажей для хранения товарных запасов с возможностью размещения на них.

2. Снижение себестоимости предприятия путем пересмотра закупочной деятельности в сфере грузоперевозок.

Далее целесообразно изучить возможности улучшения закупочной деятельности ООО «Скат-Авто» в рамках закупок услуг по грузоперевозкам. Низкая эффективность данной деятельности ведет к росту необоснованных затрат и снижению чистой прибыли.

На предприятии существует проблема заключения неэффективных контрактов на грузоперевозки, вследствие чего наблюдается их расторжение и потеря затрат и времени.

Предприятию необходимо выработать методику оценки поставщиков и выбрать наиболее надежного поставщика услуг по грузоперевозке в целях сокращения затрат и роста прибыли.

Для оптимизации договорных отношений в рамках ценовой политики предприятия большое значение уделяется совершенствованию работы с поставщиками, а точнее анализу, оценке и выбору.

Расширяется количество факторов, по которым выбираются потенци-альные поставщики.

Постоянно изменяющиеся рыночные условия, высокая конкуренция на рынке, приводит к тому, что среди огромного количества поставщиков недостаточно просто выбрать надежного партнера, но также необходим постоянный мониторинг и оценка конкурентоспособности фирм.

Рейтинг, отображающий наиболее оптимальный вариант, удовлетво-ряющий потребностям клиента, позволил бы упростить выбор поставщика.

С помощью такого рейтинга можно, не только выбрать подходящего партнера, но также контролировать качество взаимодействия, для наиболее эффективного планирования объемов продукции.

В качестве основных критериев для составления рейтинга, наиболее значимых с точки зрения клиента, используются характеристики, представ-ленные на рисунке 3.

Рисунок 3. Основные критерии составления рейтинга поставщиков

В таблице 14 отображены веса рейтинговых коэффициентов, соответст-вующих параметров. Веса были определены экспертным методом путем изучения мнений специалистов ООО «Скат-Авто».

В рамках данных договорных отношений для оптимизации цены пред-ложен пересмотр системы выбора поставщиков для поиска возможности снижения цен на грузоперевозки. В соответствии с данным методом оценки проведем выбор из двух поставщиков услуг по транспортно-экспедиционной перевозке грузов.

ООО «Скат-Авто» осуществляет минимум около 30 крупных перевозок в год.

Таблица 14 - Параметры, оценивающие степень удовлетворения требований к поставщикам

|

Название параметра |

Вес |

|

|

Стоимость ( |

0,2 |

|

|

Надёжность ( |

0,1 |

|

|

Своевременность ( |

0,15 |

|

|

Сохранность ( |

0,15 |

|

|

Качество ( |

0,1 |

|

|

Имидж ( |

0,1 |

|

|

Гибкость ( |

0,05 |

|

|

Комплексность ( |

0,1 |

|

|

Оперативность( |

0,05 |

|

)

) )

) )

) )

) )

) )

) )

) )

) )

)Предмет договора на перевозку: договор определяет взаимоотношения между Экспедитором и Заказчиком, возникающие при организации и осуществлении международных и внутрироссийских перевозок грузов номенклатуры Заказчика, а также при оказании связанных с этим дополнительных услуг.

Стоимость услуг, порядок расчетов согласовывается Сторонами по каждой перевозке в Заявке, при этом в общей сумме не более 2 000 000 (два миллиона) рублей.

ООО «Скат-Авто» в настоящее время пользуется услугами ОАО «РТ-Логистика». Но предприятию для организации поставок предлагается оценить в сравнении с действующим поставщиком компанию ООО «ПЭК».

3. Использование свободных денежных средств для вложений.

Целесообразно также свободные денежные средства вложить на депозит под 7% годовых. В 2019 сумма денежных средств составляет 2535 тыс.руб. Ввиду того, что предприятию необходим определенный запас денежных средств, предлагается вложить 1500 тыс.руб.

4. Своевременное погашение кредиторской задолженности в целях недопущения штрафных санкций.

Предприятию необходимо погашать сложившуюся кредиторскую задолженность.

Для ООО «Скат-Авто» больше подходит метод мобилизации дебиторской задолженности в целях погашения кредиторской. Таким образом, в случае её мобилизации предприятие может покрыть свою задолженность полностью, кроме того, у него останутся ещё достаточно средств, которые он может использовать по своему усмотрению.

Таким образом, в результате предварительных переговоров с дебиторами было выявлено, что ООО «Скат-Авто» может реализовать мобилизацию дебиторской задолженности, направив данные средства на погашение своей кредиторской задолженности.

Мобилизовать необходимую величину средств организация может на основе использования вексельных расчётов, а также предъявления исков к должникам по просроченным счетам.

За счёт мобилизации 407,40 тыс.руб. у дебиторов ООО «Скат-Авто» может покрыть часть своей кредиторской задолженности.

Что в свою очередь должно ускорить оборачиваемость средств пред-приятия, а также увеличить его платёжеспособность и финансовую устой-чивость от внешних источников.

Далее, к основным мероприятиям по совершенствованию механизма использования прибыли на предприятии ООО «Скат-Авто» можно отнести:

1. Использование прибыли на интернет-рекламу в целях повышения продаж.

2. Использование данных о прибыли предприятия для составления трендовых моделей прогнозирования деятельности предприятия.

Рассмотрим данные мероприятия более подробно.

1. Использование прибыли на интернет-рекламу в целях повышения продаж.

В целях размещения рекламы в системе Интернет необходимо выбрать ее вид и ресурс для размещения.

Баннерная реклама является одним из видов Интернет-рекламы, менее всего раздражающих пользователя (и являющаяся наиболее эффективной в настоящее время), что наглядно представлено на рисунке 4.

Рисунок 4. Виды Интернет-рекламы, наиболее всего раздражающие пользователя

Для выбора необходимой Интернет-системы для размещения рекламы целесообразно также рассмотреть популярность данных систем (рисунок 5).

Рисунок 5. Популярность поисковых систем

Таким образом, исходя из представленного рисунка, можно отметить, что баннеры следует размещать в интернет-системе «Яндекс» ввиду наибольшей популярности.

2. Использование данных о прибыли предприятия для составления трендовых моделей прогнозирования деятельности предприятия.

Экономическое прогнозирование – это процесс разработки прогнозов экономических показателей, основанный на научных методах и моделях.

Такое прогнозирование часто базируется на методе перспективной экстраполяции, согласно которому выдвигается предположение о том, что закономерность развития, действовавшая в прошлом (внутри временного ряда исследуемого показателя), сохранится, по крайней мере, и в ближайшем будущем.

Целесообразно использование трендовых моделей в прогнозировании деятельности ООО «Скат-Авто».

Исследование, в том числе и с помощью вычислительной техники, всех причин, влияющих на возникновение экономического явления, заставляющих появиться закономерности преследует цель научиться влиять на весь экономический процесс, составлять максимально точные прогнозы. Методы управления экономикой неизбежно зависят от возможности понимать ее. С помощью системного подхода удается получить данные, необходимые для построения экономической модели.

Экономической моделью принято считать формальное описание экономи-ческого явления либо процесса. Скелет модели составляют объективные харак-теристики изучаемого предмета, а субъективное оформление напрямую зависит от цели исследования. Построение модели невозможно без функционального анализа - он необходим в процессе работы, к нему прибегают для оценки проделанной работы.

Тренд - это закономерность описывающая подъем или падение показателя в динамике.

Если изобразить любой динамический ряд (статистические данные, представляющие собой список зафиксированных значений изменяемого показателя во времени) на графике, часто выделяется определенный угол – кривая либо постепенно идет на увеличение или на уменьшение, в таких случаях принято говорить, что ряд динамики имеет тенденцию (к росту или падению соответственно).

Тренд как модель – это совокупность расчетных коэффициентов уравнения, которые выражают регрессионную зависимость показателя (Y) от изменения времени (t).

В расчетах под t обычно подразумевается не год, номер месяца или недели, а именно порядковый номер периода в изучаемой статистической совокупности – динамическом ряде. К примеру, если динамический ряд изучается за несколько лет, а данные фиксировались ежемесячно, то использовать обнуляющуюся нумерацию месяцев, с 1 по 12 и опять сначала, в корне неверно.

Также неверно в случае, если изучение ряда начинается, к примеру, с марта месяца в качестве значения t использовать 3 (третий месяц в году), если это первое значение в изучаемой совокупности, то его порядковый номер должен быть 1.

Как и любая другая регрессия, тренд может быть как линейным (степень влияющего фактора t равна 1) так и нелинейным (степень больше или меньше единицы).

Так как линейная регрессия является самой простейшей, хотя далеко не всегда самой точной, то рассмотрим более детально именно этот тип тренда. Общий вид уравнения линейного тренда:

Y(t) = a0 + a1*t + Ɛ (3.1)

Где a0 – это нулевой коэффициент регрессии, то есть, то каким будет Y в случае, если влияющий фактор будет равен нулю,

a1 – коэффициент регрессии, который выражает степень зависимости исследуемого показателя Y от влияющего фактора t,

Ɛ – случайная компонента или стандартная ошибка, по сути являет собой разницу между реально существующими значениями Y и расчетными.

t – это единственный влияющий фактор – время.

Чем более выраженная тенденция роста показателя или его падения, тем будет больше коэффициент a1.

Соответственно, предполагается, что константа a0 совместно со случайной компонентой Ɛ отражают остальные регрессионные влияния, помимо времени, то есть всех прочих возможных влияющих факторов. Рассчитать коэффициенты модели можно стандартным Методом наименьших квадратов (МНК).

Со всеми этими расчетами Microsoft Excel справляется самостоятельно.

В целом можно сделать ряд выводов.

В целях совершенствования механизма формирования прибыли на предприятии целесообразно выделить следующие мероприятия:

1. Использование собственного склада для хранения товарных запасов предприятия с целью снижения затрат на аренду.

2. Снижение себестоимости предприятия путем пересмотра закупочной деятельности в сфере грузоперевозок.

3. Использование свободных денежных средств для вложений и получения прибыли.

4. Своевременное погашение кредиторской задолженности в целях недопущения штрафных санкций.

К основным мероприятиям по совершенствованию механизма использования прибыли на предприятии ООО «Скат-Авто» можно отнести:

1. Использование прибыли на интернет-рекламу в целях повышения продаж.

2. Использование данных о прибыли предприятия для составления трендовых моделей прогнозирования деятельности предприятия.

Заключение

В системе показателей эффективности деятельности предприятий важнейшее место принадлежит прибыли и рентабельности.

Прибыль характеризует конечный финансовый результат предпри-нимательской деятельности предприятия. Показатели прибыли являются важнейшими для оценки как производственной, так и финансовой деятельности предприятия.

ООО «Скат-Авто» зарегистрирована 25 июля 2006 г. регистратором Инспекция Федеральной налоговой службы и основным видом деятельности является «Торговля оптовая автомобильными деталями, узлами и принадлежностями», зарегистрировано также еще 16 дополнительных видов деятельности.

Стоимость имущества в 2018 г возрастает на 57585 тыс.руб. по сравнению с 2017 г. или на 20,97%, а в 2019г. – возрастает на 66503 тыс.руб. по сравнению с 2018 годом или на 20,02%, что говорит о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой. Внеоборотные активы имеют тенденцию к снижению за счет уменьшения стоимости основных средств. Оборотные активы в 2018г. по сравнению с 2017г.увеличиваются на 58163 тыс.руб. или на 21,36%. К 2019 г. мы наблюдаем рост оборотных активов на 67046 тыс.руб. или на 20,29%. Если рассматривать долю внеоборотных активов, то можно сказать что в 2019 году она составляла лишь 0,27%. За 2017-2019гг. их доля постоянно снижалась. Наибольшую долю занимают оборотные активы предприятия (в 2019 году 99,73%).

Рост пассивов предприятия в 2018 году на 57585 тыс.руб. обусловлен ростом таких составляющих, как кредиторская задолженность, несмотря на рост снижение нераспределенной прибыли и займов и кредитов. Следует отметить, что кредиторская задолженность предприятия возросла в 2017-2018гг. на 70596 тыс.руб. или на 41,64%. К 2019 году рост кредиторской задолженности продолжился и составил 89314 тыс.руб. или на 37,2%. Наибольший удельный вес в структуре пассива баланса имеют краткосрочные обязательства. Их доля в 2019 году составила 93,72%. Краткосрочные обязательства представлены в основном кредиторской задолженностью. Доля кредиторской задолженности в составе пассивов предприятия занимала в 2019 году 82,64%. Наименьший удельный вес в 2019 году занимали собственные средства (6,28%).

В 2018 году выручка предприятия увеличилась на 122779 тыс.руб., однако в 2019 году снизилась на 67605 тыс.руб. В целом за 3 года чистая прибыль организации возросла, её динамика стабильна и имеет тенденцию к росту: в 2018 году она увеличилась на 928 тыс.руб. от уровня 2017 года, а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

Рассматривая процесс формирования финансовых результатов деятельности ООО «Скат-Авто», необходимо отметить следующее. Изменение себестоимости продаж по вектору и величине соответствует изменению выручки в период 2017-2018гг. Так, рост доходов в 2018 году сопровождался увеличением себестоимости на 114117 тыс.руб. Однако в 2019 году снизились доходы, себестоимость также уменьшилась на 66127 тыс.руб. В результате валовая прибыль предприятия в 2018 году возросла на 8662 тыс.руб., а в 2019 году снизилась на 1478 тыс.руб.

Следует также отметить похожую тенденцию в изменении коммерческих расходов. К 2018 году их значение возросло на 8437 тыс.руб., а к 2019 году снизилось на 5132 тыс.руб. Динамика прибыли от продаж как результата основной деятельности на протяжении всего анализируемого периода была положительной.

Значительное влияние на результаты деятельности ООО «Скат-Авто» имеют прочие доходы и расходы. Прочие доходы и прочие расходы имеют схожую динамику постоянного роста. Однако уровень прочих доходов выше уровня прочих расходов, что положительно сказывается на прибыли до налогообложения. Результатом динамики доходов и расходов по основной и прочим видам деятельности стало изменение прибыли до налогообложения, которая варьирует по годам следующим образом: в 2018 году она возросла на 1648 тыс.руб., а в 2019 году увеличилась еще на 7602 тыс.руб.

В 2018 году чистая прибыль возросла на 928 тыс.руб., а в 2019 году увеличилась еще на 6273 тыс.руб. от уровня 2018 года.

В целях совершенствования механизма формирования прибыли на предприятии целесообразно выделить следующие мероприятия:

1. Использование собственного склада для хранения товарных запасов предприятия с целью снижения затрат на аренду.

2. Снижение себестоимости предприятия путем пересмотра закупочной деятельности в сфере грузоперевозок.

3. Использование свободных денежных средств для вложений и получения прибыли.

4. Своевременное погашение кредиторской задолженности в целях недопущения штрафных санкций.

К основным мероприятиям по совершенствованию механизма использования прибыли на предприятии ООО «Скат-Авто» можно отнести:

1. Использование прибыли на интернет-рекламу в целях повышения продаж.

2. Использование данных о прибыли предприятия для составления трендовых моделей прогнозирования деятельности предприятия.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 05.12.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.11.2018) (с изм. и доп., вступ. в силу с 27.12.2018).

- Аслаханова, С. А. Проблемы реализации предпринимательской деятельности в России и прогноз ее развития / С.А.Аслаханова // Финансовый менеджмент. – 2017. – №4. – С. 33-35.

- Барри, М. М. Оценка финансовой устойчивости коммерческой организации / М.М.Барри // Мир науки. – 2014. - № 2. – С. 1-8.

- Белевич, В. А. Механизм формирования прибыли в отечественной и зарубежной практике / В.А.Белевич, Д.Л.Скипин // Интеллектуальный потенциал XXI века: ступени познания. – 2015. – № 17. – С. 116–122.

- Бочкова С.В. Анализ финансовой отчетности / Бочкова С.В. – Саратов: Вузовское образование, 2015.– 292 c.

- Гагиев, И. Х. Финансово-правовые основы предпринимательской деятельности в Российской Федерации / И.Х.Гагиев // Финансовый менеджмент. – 2017. – №3. – С. 670-672.

- Гараева, О. Р. Финансовая устойчивость компании и пути ее укрепления / О.Р.Гараева // Проблемы современной науки и образования. – 2017. - № 7. – С.95-96.

- Горский, И. В. Прибыль предприятия и налоги / И.В.Горский // Налоговое обозрение. – 2018. – № 1–2. – С. 3–14.

- Дедова, О. В. Принципы формирования и учета финансовых результатов / О.В.Дедова // Вестник Брянского государственного университета. – Брянск: РИО БГУ, 2015. – 135 с.

- Дзахоева С. Л. Особенности деловой активности предприятия // Финансы. – 2017. - №4. – С. 357-359.

- Друцкая, М. В. Аналитические возможности консолидированной отчетности для характеристики финансовых результатов / М.В.Друцкая // Экономический анализ: теория и практика. – 2015. - № 1. – С. 16-27.

- Дубикова, Е. Н. Финансовая устойчивость сельскохозяйственных предприятий на основе активизации инновационной деятельности / Е.Н.Дубикова // Экономика и управление. – 2017. - № 11. – С. 135-140.

- Жаров, Д. Финансовое моделирование в Excel / Жаров Д. - М.: Альпина Паблишер, 2015. - 170 c.

- Зеко, Л. Ю. Свобода предпринимательства в Российской Федерации. Государственно-правовой аспект / Л.Ю.Зеко // Финансовый менеджмент. – 2017. – №4. – С. 553-557.

- Зуб, А.Т. Принятие управленческих решений. Теория и практика: Учебное пособие / А.Т.Зуб. – М.: ИД ФОРУМ: НИЦ ИНФРА–М, 2013. – 400 с.

- Кабелькова, А. С. Сущность предпринимательства: теоретический аспект / А.С.Кабелькова // Финансовый менеджмент. – 2017. – №3. – С. 520-523.

- Карабанова, М. А. Формирование финансового результата на примере коммерческих предприятий и его влияние на сотрудников организации / М.А.Карабанова, К.В.Шлепакова // Финансовый менеджмент. – 2018. – №5. – С. 34-36.

- Коптелова, К. И. Актуальные проблемы анализа финансовой устойчивости предприятий / К.И.Коптелова // Финансы. – 2019. – №1. – С. 555-558.

- Коротков, А. В. Оценка экономического роста бизнеса (на примере розничной сети «Магнит») / А.В.Коротков, Ю.Л.Брук // Финансовый менеджмент. – 2018. – №5. – С. 56-58.

- Красницкая, М. В. Коммерческие расходы и валовый доход организации как показатели, участвующие в формировании финансового результата / М.В.Красницкая, С.К.Шибаева // Финансовый менеджмент. – 2015. – №7. – С. 873-875.

- Менеджмент.: Учебник / Под общ. ред. М.П. Переверзева. – 2–e изд., доп. и перераб. – М.: НИЦ ИНФРА–М, 2017. – 330 с.

- Назарова А.В. Порядок учета процентов по долговым обязательствам для целей налогообложения прибыли в 2018 г. / Назарова А.В. – Саратов: Ай Пи Эр Медиа, 2019. – 17 c.

- Наумов, В.Н. Основы деятельности предприятия: Учебник / В.Н.Наумов. – М.: НИЦ ИНФРА–М, 2018. – 315 с.

- Наумов, В.Н. Основы предпринимательской деятельности: Учебник / В.Н.Наумов. – М.: НИЦ ИНФРА–М, 2017. – 313 с.

- Павленков, М. Н. Инструменты оценки финансовой устойчивости / М.Н.Павленков // Управляем предприятием. - 2019. - № 2. – С.1-7.

- Паламарчук, А.С. Экономика предприятия: Учебник / А.С.Паламарчук. – М.: ИНФРА–М, 2015. – 458 с.

- Петрова, Е. Ю. Актуальность коэффициентного метода оценки финансовой устойчивости / Е.Ю.Петрова, Е.В.Филатова // Вестник НГИЭИ. – 2018. - № 1. – С.65-68.

- Пискунова, И. В. Оценка финансовой устойчивости организаций как условие эффективного развития бизнеса / И.В.Пискунова // Вопросы экономики и права. – 2019. - № 1. – С.273-278.

- Прошунина, Э. С. Финансовая устойчивость предприятия / Э.С.Прошунина // Вестник Академии знаний. – 2018. - № 1. – С.42-46.

- Синицкая, Н. Я. Финансовый менеджмент : учебник и практикум для прикладного бакалавриата / Н. Я. Синицкая. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 213 с. — (Университеты России). Книга доступна в электронной библиотечной системе biblio-online.ru .— ISBN 978-5-9916-8234-3.

- Скипин, Д. Л. Современные подходы к прогнозированию финансовых результатов деятельности предприятия / Д.Л.Скипин, Р.Р.Марганова // Экономика и управление в XXI веке: тенденции развития. – 2018. – № 15. – С. 69–75.

- Скипин, Д.Л. Современные модели прогнозирования финансового результата / Д.Л.Скипин, Т.В.Помелова // Финансы. – 2019. – №1. – С. 875-878.

- Скляренко, В.К. Экономика предприятия: Учебное пособие. – 2–e изд. / В.К.Скляренко, В.М.Прудников. – М.: НИЦ ИНФРА–М, 2013. – 192 с.

- Стерлигова, А.Н. Управление запасами в цепях поставок: Учебник / А.Н.Стерликова. – М.: ИНФРА–М, 2013. – 430 с.

- Тихомирова, О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г.Тихомирова, Б.А.Варламов. – М.: НИЦ ИНФРА–М, 2013. – 256 с.

- Токарев, А. В. Формы совместного предпринимательства: теоретический аспект / А.В.Токарев // Финансовый менеджмент. – 2019. – №5. – С. 31-34.

- Трошин, А.Н. Финансовый менеджмент: Учебник / А.Н.Трошин. – М.: НИЦ ИНФРА-М, 2013. – 331 с.

- Трубочкина, М.И. Управление затратами предприятия: Учебное пособие. – 2–e изд., испр. и доп./ М.И.Трубочкина. – М.: НИЦ ИНФРА-М, 2013. – 319 с.

- Ульянина, А. С. О некоторых проблемах формирования финансовых результатов деятельности предприятий / А.С.Ульянина, А.Г.Молчанова // Финансовый менеджмент. – 2018. – №9. – С. 732-735.

- Уралова, Д. Ж. О роли финансового анализа в диагностике финансового состояния / Д.Ж.Уралова // Финансовый менеджмент. – 2018. – №9. – С. 735-737.

- Финансовый менеджмент: теория и практика / В. В. Ковалев. – 3-е изд., перераб. и доп. – М. : Проспект, 2018. – 1094 с.

- Финансовый менеджмент : учебник для академического бакалавриата / Г. Б. Поляк [и др.] ; отв. ред. Г. Б. Поляк. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 456 с. — (Бакалавр. Академический курс). Книга доступна в электронной библиотечной системе biblio-online.ru .— ISBN 978-5-9916-4395-5.

- Финансовый менеджмент: проблемы и решения в 2 ч. Часть 1 : учебник для бакалавриата и магистратуры / А. З. Бобылева [и др.] ; под ред. А. З. Бобылевой. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 573 с. — (Бакалавр и магистр. Академический курс). Книга доступна в электронной библиотечной системе biblio-online.ru .— ISBN 978-5-9916-7489-8

- Финансовый менеджмент: Учебник для бакалавров / Воронина М.В. - М.:Дашков и К, 2019. - 400 с.: 60x84 1/16. - (Учебные издания для бакалавров) Книга доступна в электронной библиотечной системе znanium.com.- ISBN 978-5-394-02341-5.

- Яковлева И.В. Организация финансовой работы на предприятии: учебное пособие/ Яковлева И.В. – Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2019. – 147 c.

- Роль мотивации в поведении организации(Мотивация как основной фактор повышения эффективности системы управления персоналом)

- Анализ внешней и внутренней среды организации (Структура среды управления, основные понятия)

- Анализ внешней и внутренней среды организации

- Понятие государства (Понимание государства в разных аспектах)

- Особенности политики мотивации персонала малых предприятий (Основы политики развития персоналом)