Разработка конфигурации «Расчет заработной платы» в среде 1С:Предприятие 8.3.

Содержание:

ВВЕДЕНИЕ

ООО «Эком-Сервис» - одно из ведущих предприятий Новокузнецка, занимающихся разработкой, монтажом и техническим обслуживанием инженерных систем: систем видеонаблюдения, охранно-пожарных сигнализаций, систем контроля доступа, климатических систем. Объемы работ организации постоянно растут, увеличивается количество работников, изучаются новые виды деятельности, такие как строительно-отделочные работы и другие.

Для учета и управления бизнес-процессами на предприятии использовались несколько различных программных продуктов, в том числе программные продукты системы 1С:Предприятие, Microsoft Excel и собственная разработка. В последнее время руководство организации пришло к мысли о необходимости внедрения на предприятии единой корпоративной информационной системы. Для решения данной задачи был заключен договор с ООО «СибТехноСофт».

ООО «СибТехноСофт» является партнером Фирмы «1С» и специализируется на продаже, установке, комплексном внедрении и сопровождении программных продуктов Фирмы «1С», а также обучении персонала работе с ними. Компания «СибТехноСофт» создана в 1992 году и является одной из ведущих компаний данного направления в городе Новосибирске.

В рамках внедрения информационной системы выделена подсистема управления расчетом заработной платы.

Объект проектирования – процесс управления расчетом заработной платы на строительно-монтажном предприятии.

Актуальность данного проекта заключается в том, что на предприятии имеется специфический процесс расчета заработной платы монтажников, в настоящее время данный процесс не автоматизирован и ведется вручную с использованием бумажных носителей и электронных таблиц Microsoft Excel. Отсутствует единая база документов и клиентов.

Таким образом, целью настоящего проекта является создание и внедрение информационной подсистемы управления расчетом заработной платы на строительно-монтажном предприятии.

Для достижения поставленной цели необходимо выполнить следующий ряд задач:

- изучение предметной области;

- моделирование бизнес-процессов;

- определение требований к системе;

- разработка компонентов информационной подсистемы;

- оценка эффективности разработанной подсистемы.

1. Проблемы управления расчетом заработной платы

1.1. Формы и системы оплаты труда

Труд работников организации оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашением.

Нормы выработки и расценки на работы организация устанавливает сама, при необходимости они пересматриваются с учетом конкретных условий хозяйствования и подлежат утверждению в порядке, установленном коллективным договором.

Организации сами определяют формы и системы оплаты труда всех лиц, работающих в них. Заработки каждого члена трудового коллектива обусловливаются его трудовым вкладом и размером той части полученного дохода, которая направляется на оплату труда.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

- выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др. (работник имеет право на условия труда, отвечающие требованиям безопасности и гигиены);

- оплата простоев не по вине работника;

- премии, премиальные надбавки и др. [5]

Дополнительная заработная плата включает выплаты за непроработанное время, предусмотренные законодательством о труде и коллективными договорами:

- оплата времени отпусков (работник имеет право на отдых, обеспеченный установлением предельной продолжительности рабочего времени, предоставлением выходных дней, а также оплачиваемых ежегодных отпусков);

- оплата времени выполнения государственных и общественных обязанностей;

- оплата перерывов в работе кормящих матерей;

- оплата льготных часов подростков;

- оплата выходного пособия при увольнении и др.

В большей части крупных и средних организаций используется тарифная система оплаты труда, что предполагает зависимость размера оплаты труда от сложности выполняемой работы; условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда.

Тарифная система включает следующие элементы: тарифную ставку, тарифную сетку, тарифные коэффициенты, тарифно-квалификационные справочники.

Тарифная ставка - размер вознаграждения за работу определенной сложности, выполненную в единицу времени (час, день, месяц). [2]

Тарифная сетка – это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. Соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы определяется посредством тарифного коэффициента. Тарифный коэффициент I разряда равен единице. Размер тарифной ставки I разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом. Тарифные коэффициенты последующих разрядов показывают, во сколько раз более сложный труд оплачивается выше труда работника I разряда.

Тарифно-квалификационный справочник содержит перечень профессий и основных видов работ с указанием требований, которые предъявляются работнику соответствующей квалификации.

Достоинство тарифной системы оплаты труда в том, что она, во-первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы; во-вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации, отношения к труду; в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой) и выполнения работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни). Учет этих факторов при оплате труда осуществляется посредством надбавок и доплат к тарифным ставкам и окладам. Некоторые надбавки и доплаты предусмотрены действующим законодательством и не могут быть ниже установленных размеров, другие определяются локальными нормативными актами. Их размеры и условия назначения фиксируются по общему правилу в коллективных договорах.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива. [8]

Формы оплаты труда отличаются большим разнообразием. Широко применяются повременная (простая повременная, повременно-премиальная), сдельная (индивидуальная, коллективная), аккордная оплата труда. Отдельные организации используют оплату труда по конечному результату (в процентах от полученного дохода или прибыли).

При повременной оплате труда заработок работников начисляется в зависимости от количества проработанного времени и тарифной ставки (оклада).

Пример: Бухгалтеру установлен оклад 900 руб. Если он отработал все рабочие дни в данном месяце, то ему будет начислено 900 руб. Если он отработал не все рабочие дни в месяце, то заработок начисляется за фактически отработанное время. Предположим, он отработал 18 рабочих дней (число рабочих дней в месяце при двух выходных - 20). Ему будет начислено 810 руб. (900 руб. / 20 дней * 18 дней).

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

При повременно-премиальной форме оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате труда, начисленной за фактически отработанное время. Премирование может осуществляться по итогам работы за месяц или более длительный период (квартал). [1]

Сдельная форма основана на определении сдельных расценок с учетом разряда выполняемой работы и тарифной ставки первого разряда. Сдельная заработная плата рабочих основана на оплате труда в прямой зависимости от его результатов, выраженных в произведенной продукции, или выполненных операций.

К разновидностям (системам) сдельной формы оплаты труда относятся:

- прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

Пример: Токарь изготовил 170 изделий. Расценка за единицу изделия - 8,90 руб. Его заработок за месяц составил 1513 руб. (8,90 руб.* 170 шт.).

- сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

- аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

- сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

Пример: Токарь изготовил 170 изделий. Расценка за единицу в пределах 120 изделий - 8,90 руб., более 120 изделий - выше на 10%, т. е. 9,79 руб. (8,90 руб. * 1,1). Заработок работника за все количество изделий составит 1557,5 руб. [ (120 шт. * 8,90 руб.) + (50 шт. * 9,79 руб.)].

- косвенно-сдельная – применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. [4]

Пример: Вспомогательному работнику начислено 10% заработка обслуживаемых или основных рабочих. Если заработок этих рабочих составил 17500 руб., то вспомогательному работнику будет начислено 1750руб.

Сдельная форма оплаты труда может быть индивидуальной и коллективной (бригадной). При бригадной форме оплаты труда заработок всей бригады определяется путем умножения расценки за единицу работы на фактически выполненный объем работ. Заработок бригады следует распределять между ее членами в соответствии с количеством и качеством труда. Здесь возможны разные подходы. Наиболее простой состоит в распределении заработка между членами бригады пропорционально отработанному времени.

Пример: Бригада в составе трех человек, имеющих одинаковый разряд, выполняла ремонтные работы, и ее заработок за сдельную работу составил 4500 руб. Затрачено на работы 700 чел. - ч., в том числе В.В. Волковым- 250 ч., Н.В. Наумовым - 220 ч., Г.Б. Назаровым - 230 ч. Заработок Волкова будет равен 1607,2 руб. (4500 руб. / 700 чел. - ч. * 250 ч.), Наумова - 1414,3 руб. (4500 руб. / 700 чел. - ч. * 220 ч.), Назарова - 1478,6 руб. (4500 руб. / 700 чел. - ч. * 230 ч.).

Заработок между членами бригады может быть распределен и другими методами (например, при помощи коэффициента распределения (приработки), коэффициента трудового участия), принятыми в организации.

1.2. Факторы, влияющие на выбор формы и системы оплаты труда

Для достижения высоких конечных результатов оплату труда руководителей, специалистов, рабочих в условиях рыночной экономики целесообразно строить на следующих принципах.

Во-первых, основным критерием дифференциации заработной платы по предприятиям, работникам должен быть конечный результат их труда. Повышение заработной платы следует производить лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил.

В-третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам. [7]

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

- финансовое положение предприятия;

- уровень стоимости жизни;

- уровень заработной платы, которую выплачивают конкуренты за такую же работу;

- рамки государственного регулирования в этой области.

В настоящее время для оценки эффективности труда работников наибольшее распространение получили следующие показатели: объем реализованной продукции, производительность труда работников, прибыль предприятия, должностной оклад и коэффициент трудового участия работников в реализации планов предприятия. Рассмотрим преимущества и недостатки каждого из вышеуказанных показателей. [6]

При использовании объема реализованной продукции в качестве показателя эффективности труда работников проводится сравнение фактически выполненного объема работы с запланированным. При выполнении запланированных работ работники получают запланированные должностные оклады. При перевыполнении объемов работники получают премиальные вознаграждения. Важным преимуществом данного показателя является то, что он является наиболее простым по структуре и в использовании. В то же время, он не только не отражает долевое участие каждого исполнителя, но и не позволяет даже проводить сравнение эффективности труда исполнителей, которые производят одинаковые изделия в различных подразделениях одного и того же предприятия. В частности, один и тот же план может быть выполнен разным количеством работников.

Наибольшее распространение для анализа эффективности труда работников получили показатели, характеризующие производительность труда: выработка и трудоемкость продукции. Однако, если данные показатели достаточно эффективны для сравнения, анализа и поиска резервов для увеличения производительности труда в отдельных цехах и на всем предприятии, то они малоэффективны для оценки и стимулирования труда работников, т.к. в них не отражена в явном виде связь между выполненной работой и размером заработной платы. [9]

Наиболее точно эффективность труда работников отражает прибыль предприятия. Однако, данный показатель, аналогично вышеуказанным, отражает общую эффективность труда всех работников предприятия.

Из вышеизложенного следует, что общим недостатком рассмотренных показателей является то, что они отражают общую эффективность труда всех работников предприятия без учета их долевого участия и, соответственно, не отражают связи между эффективностью труда каждого исполнителя и его заработной платой.

Долевое участие каждого работника определяют следующие показатели: должностные оклады, а также коэффициент трудового участия каждого работника.

Известно, что должностные оклады отражают не фактическую, а запланированную эффективность, из-за чего данный показатель является необходимым, но не достаточным условием для стимулирования труда работников. Для оценки фактической эффективности используется коэффициент трудового участия. Однако, недостатком данного показателя является то, что он зависит от субъективного мнения отдельных членов коллектива и не всегда может соответствовать реальной действительности.

Таким образом, используемые в настоящее время показатели эффективности труда работников малоэффективны для стимулирования труда работников, т.к. в них не отражена в явном виде связь между фактическим объемом выполненной работы и зарплатой каждого исполнителя в соответствии с его фактическим долевым участием.

1.3. Классификация и учет персонала предприятия, учет использования рабочего времени

Для организации учета труда, выработки и заработной платы, составления отчетности и контроля за фондом заработной платы и выплатами социального характера весь персонал, например, промышленного предприятия распределяется на три группы: промышленно-производственный, непромышленный и работники не списочного состава (выполнение работы по договорам подряда и другим договорам гражданско-правового характера).

Кроме того, в отчетности по труду из группы промышленно-производственного персонала выделяются две категории - рабочие и служащие (руководители, специалисты и другие служащие).

Учетом личного состава персонала организации занимаются кадровая служба и лица, на это уполномоченные. Первичными документами по учету численности персонала и его движения являются приказы (распоряжения) о приеме, увольнении или при переводе на другую работу и о предоставлении отпусков.

На работников, принятых на постоянную, временную или сезонную работу, отдел кадров заполняет карточку, на руководящих работников и специалистов, и личный листок по учету кадров. Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течении одного- двух лет.

Бухгалтерия предприятия на основании первичных документов открывает на каждого работника карточку-справку с указанием справочных данных для накапливания из месяца в месяц сведений о заработке или лицевой счет с последующим использованием их показателей для расчета среднего заработка.

2. Общая характеристика предприятия

2.1. Общая характеристика предприятия

Цели бизнеса:

- рост продаж услуг.

- получение высокого уровня прибыли.

- завоевание приоритетных позиций у покупателя.

Пути достижения целей:

- использование в монтируемых системах современного оборудования, отвечающего всем требованиям по надежности и эффективности;

- обеспечение бесперебойной работы внедряемого оборудования;

- обеспечение текущей платежеспособности при приобретении основных и вспомогательных материалов;

- совершенствование существующей схемы выполнения проектов на предприятии;

- снижение издержек на выполнение проектов;

- обеспечение хорошей репутации предприятия.

Область и масштаб деятельности предприятия

Сферу деятельности предприятия включает проектирование, монтаж и наладку инженерных систем (различных систем безопасности, климатических систем), призванных обеспечивать в зданиях и помещениях заказчиков необходимый уровень безопасности и комфорта.

Миссия предприятия – мы обеспечиваем безопасные и комфортные условия для Вашей деятельности. Главными составляющими имиджа предприятия являются качество выполняемых работ и соблюдение поставленных сроков их выполнения.

Характер производственной кооперации, система снабжения и сбыта

Основным направлением деятельности предприятия является проектирование, монтаж и обслуживание следующих типов инженерных систем:

Системы охранно-пожарной сигнализации

Системы видеонаблюдения

Системы контроля доступа

Системы вентиляции и кондиционирования

Поиском клиентов и продажами услуг предприятия занимается Отдел продаж. Существует два основных направления работы с клиентами:

- Прием и обработка обращений клиентов, полученных в результате рекламной деятельности предприятия

- Участие в конкурсах и тендерах на выполнение работ.

Себестоимость работ складывается из стоимости монтируемого оборудования, прямых затрат на производство работ (оплата труда монтажников, расходные материалы, проектные работы) и косвенных затрат (общехозяйственные, административные расходы и т.п.).

Поставками оборудования, инструментов и материалов, необходимых для выполнения работ занимается отдел логистики. Поставки осуществляются на основании договоров и заказов поставщикам.

Географическое положение, климатические и природные условия предприятия

Территориально предприятие находится в городе Новокузнецке. Работы производятся на объектах заказчиков, располагающихся на территории города Новокузнецка и Кемеровской области.

Степень механизации и автоматизации производства и процессов управления

Организационно-правовой формой предприятия является общество с ограниченной ответственностью. Организационная структура представлена на рисунке 1.

Рис. 1. Организационная структура предприятия

Процесс монтажа и наладки оборудования производится рабочим персоналом с использованием различного инструмента. Какая-либо автоматизация данного процесса отсутствует.

Процесс проектирования инженерных систем выполняется сотрудниками Проектно-сметного отдела. В процессе используются программные продукты AutoCad, MS Visio.

В процессе управления используются различные программные продукты пакета MS Office, программы системы 1С: Предприятие, справочные системы Консультант + и собственная разработка для управленческого учета Ecom-Service

2.2. Описание информационных потребностей и проблем предприятия, связанных с управлением расчетом заработной платы

На данном предприятии содержатся следующие бухгалтерские и управленческие системы:

- 1С: Бухгалтерия 7.7 (измененная конфигурация);

- 1С: Торговля и Склад 7.7 (измененная конфигурация);

- 1С: Зарплата и Кадры 7.7 (измененная конфигурация);

- 1С: Бухгалтерия Предприятия 8.0

- Собственная разработка для управленческого учета Ecom-Service

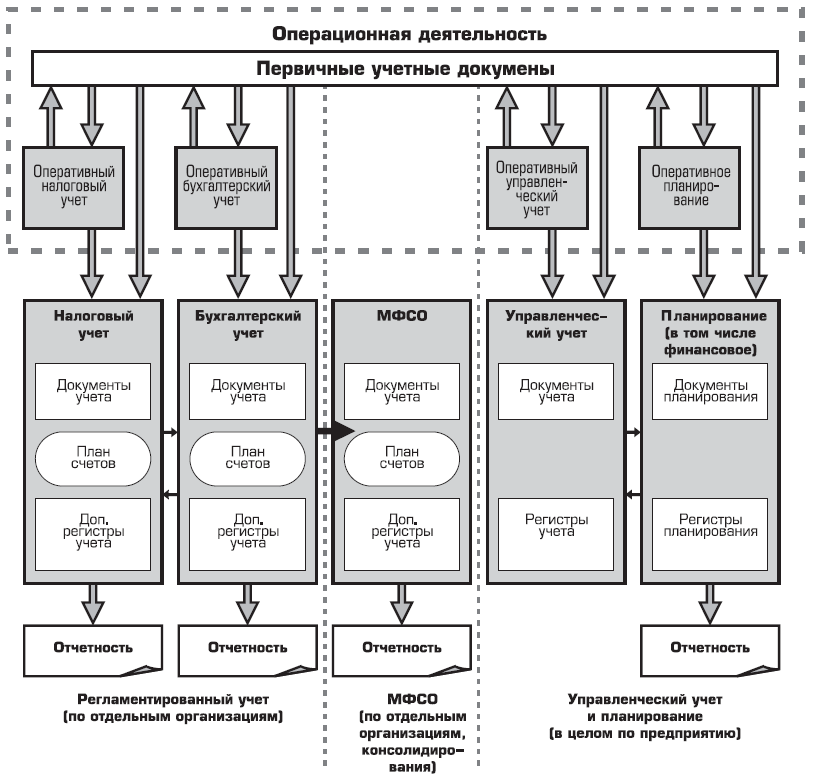

Схема информационной инфраструктуры представлена на рисунке 2.

Рис. 2. Схема информационной инфраструктуры

Рис. 2. Схема информационной инфраструктуры

Для анализа был выбран процесс управления расчетом заработной платы монтажников на предприятии.

За разработку и монтаж систем отвечают сотрудники монтажного центра, структура которого изображена на рисунке 3.

Рис. 3. Структура монтажного центра

Инженеры разрабатывают проекты систем и контролируют выполнение монтажных работ. Заработная плата начальников отделов и инженеров состоит из оклада и премии, размер которой определяется вышестоящим руководителем и зависит от количества выполненных проектов, их качества и соблюдения сроков.

Заработная плата монтажников зависит от их участия в проектах. По каждому проекту составляется смета, в которой рассчитываются все расходы на проект, в том числе фонд оплаты труда (ФОТ) монтажников. По окончании проекта ФОТ распределяется среди монтажников.

Длительность проектов может различаться и составлять от нескольких дней до нескольких месяцев, а заработная плата должна выдаваться ежемесячно и ее размер не должен быть ниже определенного уровня для обеспечения стабильного финансового положения сотрудников.

Бизнес-процесс управления расчетом заработной платы монтажников можно разделить на 4 этапа:

- Подготовка информации перед началом проекта

- Сбор информации о выполнении проекта

- Распределение ФОТ (фонд оплаты труда) монтажников по окончании проекта

- Расчет ежемесячной заработной платы

На первом этапе начальник монтажного центра формирует бригады монтажников, назначает бригады на проект и вычисляет из сметы ФОТ монтажников.

Далее на втором этапе начальник монтажного центра собирает информацию в ходе выполнения проекта: заполняет график работ, в котором каждый день фиксирует количество часов, отработанных каждым монтажником, по информации, предоставляемой бригадирами, выставляет каждому монтажнику коэффициент трудового участия (КТУ) и определяет размер бригадирских процентов.

После завершения проекта начальник монтажного центра производит расчеты, в которых учитываются отработанные часы, КТУ, разряды монтажников. В результате ФОТ по проекту распределяется среди монтажников и сумма, полагающаяся каждому монтажнику, записывается на его счет.

Ежемесячно начальник монтажного центра оценивает текущее состояние счета каждого монтажника и перспективы его пополнения (исходя из участия монтажника в других проектах) и определяет сумму заработной платы. Сумма выплаченной зарплаты вычитается из суммы, находящейся на счету монтажника, причем остаток счета может иметь и отрицательное значение. Например: если монтажник участвует в одном проекте длительностью несколько месяцев, то каждый месяц ему будет выдаваться заработная плата, и на его счете будет накапливаться задолженность, которая покроется при завершении проекта.

Вся информация, возникающая в ходе выполнения процесса, храниться на бумажных носителях (табели, журналы, платежные ведомости) или в виде электронных документов MS Word и MS Excel, не имеющих формализованного вида. Расчеты выполняются вручную или с использованием MS Excel.

В результате можно выделить следующие бизнес-проблемы:

- Наличие бумажного и рутинного труда

- Наличие большого риска потери информации

- Наличие большого риска допущения ошибок при выполнении расчетов

- Отсутствие общей базы сотрудников и выполняемых проектов

- Невозможность оперативного формирования отчетности

Отсюда вытекает необходимость автоматизации данного процесса и интеграции с другими бизнес-процессами предприятия.

В рамках процесса управления расчетом заработной платы можно выделить следующие информационные потребности:

- Хранение информации о разрядах монтажников

- Хранение информации о сформированных бригадах

- Формирование и хранение графика выполнения работ

- Сбор и хранение информации о КТУ, суммах выдаваемой заработной платы

- Распределение ФОТ по завершении проекта

- Хранение информации о счетах монтажников

- Формирование аналитических отчетов

- Получение достоверной информации о сотрудниках от отдела кадров, о проектах – от других отделов, участвующих в выполнение проектов

3. Разработка информационной системы расчета заработной платы в 1С

3.1. Требования к информационной системе в целом

Подсистема управления расчетом заработной платы повысит эффективность работы путем освобождения начальника монтажного центра от рутинной работы, позволит снизить возможность рисков потери информации и возникновения ошибок при расчете заработной платы, а также позволит руководству получать точную и оперативную информацию о распределении средств на заработную плату монтажников.

Подсистема управления расчетом заработной платы позволит решить следующие задачи:

- Хранить информацию о разрядах монтажников

- Хранить информацию о сформированных бригадах

- Вести график выполнения работ

- Распределять ФОТ по завершении проекта

- Хранить информацию о счетах монтажников

- Формировать аналитические отчеты

Данная информационная подсистема должна:

- Предоставлять информацию о сотрудниках из подсистемы управления персоналом, о проектах - из подсистемы управления проектными работами

- Поддерживать ведение справочника бригад

- Обеспечить ввод в систему, информации о разрядах, графиков работ, КТУ, сумм выдаваемой зарплаты

- Обеспечить контроль за счетами монтажников

Внедрение информационной подсистемы управления расчетом заработной платы является частью проекта по внедрению информационной системы на базе "1C:Предприятие 8. Управление производственным предприятием".

3.2. Подсистема управления расчетом заработной платы

"1C:Предприятие 8. Управление производственным предприятием" является комплексным прикладным решением, охватывающим основные контуры управления и учета на производственном предприятии. Решение позволяет организовать комплексную информационную систему, соответствующую корпоративным, российским и международным стандартам и обеспечивающую финансово-хозяйственную деятельность предприятия.

Прикладное решение создает единое информационное пространство для отображения финансово-хозяйственной деятельности предприятия, охватывая основные бизнес-процессы. В то же время четко разграничивается доступ к хранимым сведениям, а также возможности тех или иных действий в зависимости от статуса работников.

Факт совершения хозяйственной операции регистрируется один раз и получает отражение в управленческом и регламентированном учете. Необходимость повторного ввода информации исключена. Средством регистрации хозяйственной операции является документ, причем для ускорения работы широко используются механизмы подстановки данных "по умолчанию", ввод новых документов на основании ранее введенных.

Данные, вводимые пользователями, оперативно контролируются прикладным решением. Так, при регистрации выплаты наличных денежных средств система проверит доступность денежных средств с учетом имеющихся заявок на их расходование. А при регистрации отгрузки продукции система проверит состояние взаиморасчетов с получателем груза.

Прикладное решение поставляется с комплектом интерфейсов, что обеспечивает каждому пользователю первоочередный доступ к нужным именно ему данным и механизмам прикладного решения.

При разработке решения "1С:Предприятие 8. Управление производственным предприятием" учитывались как современные международные методики управления предприятием (MRP II, CRM, SCM, ERP, ERP II и др.), так и опыт успешной автоматизации производственных предприятий, накопленный фирмой "1С" и партнерским сообществом. В проектировании и разработке конфигурации участвовали специалисты компаний "ИТРП" (управление производством) и "1С-Рарус" (учет по МСФО). По методологическим вопросам реализации управленческого, финансового учета и формирования отчетности по МСФО консультационную поддержку осуществляет всемирно известная аудиторско-консалтинговая компания PricewaterhouseCoopers.

Обеспечена высокая надежность и производительность прикладного решения, масштабируемость, построение территориально распределенных систем, интеграция с другими информационными системами. Внутреннее устройство прикладного решения полностью открыто для изучения и настройки под специфические потребности предприятия.

"1С:Предприятие 8. Управление производственным предприятием" — это флагманское прикладное решение фирмы "1С" с наиболее широким спектром функциональности. Общая концепция решения поясняется схемой, изображенной на рисунке 4.

Рис. 4. Общая концепция «1С:Предприятие 8. Управление производственным предприятием»

Прикладное решение разделяется на отдельные подсистемы, ответственные за решение групп сходных задач:

- Управление производством

- Управление продажами

- Управление закупками

- Управление складом (запасами)

- Управление оборудованием и его обслуживанием

- Управление розничной торговлей

- Управление денежными средствами

- Бюджетирование

- Управление персоналом

- Кадры организаций

- Расчет зарплаты

- Бухгалтерский и налоговый учет

- Учет по международным стандартам (МСФО)

- Управление отношениями с покупателями и поставщиками

Подобное разделение представляет собой некоторую условность, которая облегчает освоение прикладного решения. В текущей работе пользователей границы между подсистемами практически не ощущаются.

"1C:Предприятие 8.0. Управление производственным предприятием" может использоваться в ряде подразделений и служб производственных предприятий, включая:

- дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по IT, директор по развитию);

- планово-экономический отдел;

- производственные цеха;

- производственно-диспетчерский отдел;

- отдел главного конструктора;

- отдел главного технолога;

- отдел главного механика;

- отдел сбыта;

- отдел материально-технического обеспечения (снабжения);

- отдел маркетинга;

- склады материалов и готовой продукции;

- бухгалтерию;

- отдел кадров;

- отдел организации труда и занятости;

- IT-службу;

- административно-хозяйственный отдел;

- отдел капитального строительства;

- информационно-аналитический отдел;

- отдел стратегического развития.

Ожидается, что наибольший эффект внедрение прикладного решения даcт на предприятиях с численностью персонала от нескольких десятков до нескольких тысяч человек, имеющих десятки и сотни автоматизированных рабочих мест, а также в холдинговых и сетевых структурах.

"1С:Предприятие 8. Управление производственным предприятием 8." предоставляет:

- руководству предприятия и управленцам, отвечающим за развитие бизнеса, — широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;

- руководителям подразделений, менеджерам и сотрудникам, непосредственно занимающимся производственной, сбытовой, снабженческой и иной деятельностью по обеспечению процесса производства, — инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям;

- работникам учетных служб предприятия — средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами предприятия.

3.3. Реинжиниринг бизнес-процесса

В результате внедрения разрабатываемой информационной подсистемы произойдет изменение бизнес-процесса управления расчетом заработной платы.

Измененный бизнес-процесс, так же как и первоначальный, можно разделить на 4 этапа:

- Подготовка информации перед началом проекта

- Сбор информации о выполнении проекта

- Распределение ФОТ (фонд оплаты труда) монтажников по окончании проекта

- Расчет ежемесячной заработной платы

На первом этапе начальник монтажного центра регистрирует в системе разряды монтажников (документом «Назначение разрядов»), формирует бригады (документом «Формирование бригад»), назначает бригады на проект и устанавливает управленческий ФОТ монтажников (документом «Акт-наряд»).

Далее на втором этапе начальник монтажного центра регистрирует в системе информацию о ходе выполнения проекта. Ежедневно начальник монтажного центра заполняет график работ, в котором фиксирует количество часов, отработанных каждым монтажником, по информации, предоставляемой бригадирами, (документом «Ввод графиков работ. Монтажники»). По окончании работ начальник монтажного центра формирует документ «Бригадный наряд. Монтажники», в котором выставляет каждому монтажнику коэффициент трудового участия (КТУ) и определяет размер бригадирских процентов.

Третий этап процесса (Распределение ФОТ монтажников по окончании проекта) выполняется системой на основе введенных на предыдущих этапах данных и заложенного в документ «Бригадный наряд. Монтажники» алгоритма расчета.

Четвертый этап – расчет ежемесячной заработной платы. Ежемесячно начальник монтажного центра формирует документ «Начисление зарплаты работникам», в котором системой проставляются суммы, находящиеся на счетах монтажников. Оценив текущее состояние счета каждого монтажника и перспективы его пополнения (исходя из участия монтажника в других проектах), начальник монтажного центра корректирует сумму заработной платы.

3.4. Диаграмма потоков данных (DFD)

В рассматриваемом бизнес-процессе возникают следующие взаимодействия с внешними объектами:

Входящие потоки данных представлены в таблице 1:

Табл. 1. Входящие потоки данных

|

Поток данных |

Внешний объект |

|

Информация о работниках |

Отдел кадров |

|

Информация о проектах |

Проектно-сметный отдел |

|

Информация о работах |

Бригадиры |

Исходящие потоки данных представлены в таблице 2:

Табл. 2 Исходящие потоки данных

|

Поток данных |

Внешний объект |

|

Информация о начисленной заработной плате |

Бухгалтерия |

Поток данных «Информация о работниках» представлен в виде справочника «Физические лица», заполняемого специалистом отдела кадров при приеме работников на предприятие. Данный справочник используется в рассматриваемом бизнес-процессе при назначении разрядов монтажников и формировании бригад, в результате чего возникают внутренние потоки данных «Информация о бригадах» и «Информация о назначенных разрядах», представленные в виде документов «Формирование бригад» и «Назначение разрядов» соответственно.

Поток данных «Информация о проектах» представлен в виде справочника «Проекты» и документа «Смета», заполняемых специалистами проектно-сметного отдела и содержащих информацию о выполняемых предприятием проектах. Данные объекты используются в рассматриваемом бизнес-процессе при назначении бригады на проект, в результате чего возникает внутренний поток данных «Информация о назначенных бригадах», представленный в виде документа «Акт-наряд».

Поток данных «Информация о работах» представляет собой информацию, получаемую начальником монтажного центра от бригадиров в виде бумажных отчетов и табелей, заполняемых ими в процессе выполнения работ на объектах. Данная информация используется в рассматриваемом бизнес-процессе при заполнении графиков работ и регистрации завершения проекта, в результате чего возникают внутренние потоки данных «Информация об отработанном времени» и «Информация о счетах монтажников», представленные в виде документов «Ввод графиков работ. Монтажники» и «Бригадный наряд. Монтажники» соответственно.

Исходящий поток данных «Информация о начисленной заработной плате» представляет собой документ «Начисление заработной платы», формируемый начальником монтажного центра и используемый в дальнейшем бухгалтерами для выплаты заработной платы.

3.5. Логическая и физическая модели данных

Модели существенно различаются по своей структуре. Это связанно с особенностями построения информационных систем на платформе 1С:Предприятие 8.

На физической модели данных не указаны объекты типа «Константа» и «Перечисление», а также некоторые атрибуты объектов, которые не используются в рамках данной подсистемы.

Некоторые объекты, изображенные на физической модели, являются типовыми объектами системы «1С:Предприятие 8. Управление производственным предприятием» (УПП), некоторые – разрабатываются в рамках других подсистем информационной системы, остальные – разрабатываются в рамках подсистемы управления расчетом заработной платы. В таблице 3 перечисляются объекты, изображенные на физической модели.

Табл. 3. Объекты физической модели данных

|

Тип объекта |

Наименование |

Наличие в УПП |

Разработка в рамках подсистемы |

|

Справочники |

Физические лица |

ДА |

|

|

Должности |

ДА |

||

|

Подразделения |

ДА |

||

|

Разряды |

ДА |

||

|

Проекты |

ДА |

||

|

Номенклатура |

ДА |

||

|

Статьи затрат |

ДА |

||

|

Единицы измерения |

ДА |

||

|

Бригады |

НЕТ |

Управление расчетом заработной платы |

|

|

Документы |

Прием на работу |

ДА |

|

|

Начисление зарплаты работникам |

ДА* |

||

|

Смета |

НЕТ |

Управление проектными работами |

|

|

Назначение разрядов |

НЕТ |

Управление расчетом заработной платы |

|

|

Формирование бригад |

НЕТ |

Управление расчетом заработной платы |

|

|

Акт-наряд |

НЕТ |

Управление расчетом заработной платы |

|

|

Ввод графиков работ. Монтажники |

НЕТ |

Управление расчетом заработной платы |

|

|

Бригадный наряд. Монтажники |

НЕТ |

Управление расчетом заработной платы |

|

|

Регистры |

Работники |

ДА |

Типовой объект УПП |

|

Работы по сметам |

НЕТ |

Управление проектными работами |

|

|

Материалы по сметам |

НЕТ |

Управление проектными работами |

|

|

Затраты по сметам |

НЕТ |

Управление проектными работами |

|

|

Разряды работников |

НЕТ |

Управление расчетом заработной платы |

|

|

Бригады |

НЕТ |

Управление расчетом заработной платы |

|

|

График работ. Монтажники |

НЕТ |

Управление расчетом заработной платы |

|

|

ФОТ |

НЕТ |

Управление расчетом заработной платы |

|

|

Счета монтажников |

НЕТ |

Управление расчетом заработной платы |

* - типовой документ «Начисление зарплаты работникам» будет дорабатываться

Информационные массивы, которые формируются и используются на различных уровнях и этапах процесса формирования отчетности, должны образовывать единое информационное пространство. Основными компонентами этого пространства являются:

- Репозитарий документов, обеспечивающий хранение документов системы;

- База данных учетной системы, в которой хранится и корректируется первичная информация;

- База нормативно-справочной информации.

Непротиворечивость и согласованность информации должна обеспечиваться на уровне внутренних механизмов систем управления базами данных учетной и аналитических систем.

На уровне внутрисистемных механизмов должны обеспечиваться следующие свойства:

- Ввод первичной информации. Данные должны вводится однократно, вне зависимости от того какими системами будут использоваться;

- Корректировка информации. Первичные данные, после того как они были согласованы (проверены, утверждены и санкционированы для дальнейшего использования) должны оставаться неизменными и использоваться только в режиме чтения;

- Удаление и архивирование информации. Должны поддерживаться хронологические слои данных за достаточно представительный для решения задач анализа период времени. Перевод оперативной информации в архив и обратно должны быть реализованы как стандартные технологические операции.

Использование единой нормативно-справочной базы должно являться непременным условием обеспечения единого документооборота Компании и единой схемы обработки данных. К базе НСИ подключаются все функциональные рабочие места. В терминах единой нормативно-справочной базы будут формироваться все условия запросов к данным, строиться все диалоги на функциональных рабочих местах.

В части ведения НСИ должны быть реализованы следующие функции:

- Администрирование и контроль прав доступа к ресурсам НСИ.

- Обеспечение резервного архивирования и аварийного восстановления НСИ.

Хранение основных учетных данных системы производится системными средствами 1С:Предприятие 8. Используется механизм ссылочной целостности. Это значит, что информационная запись в ИС не может быть удалена, если на нее имеются ссылки в других записях ИС. Такой подход позволяет постоянно контролировать корректность внесенной в ИС информации с точки зрения целостности информации.

Для обеспечения безопасности работы и сохранности данных необходимо периодически производить резервное копирование баз данных.

Для решения задачи автоматизации учета программный продукт должен соответствовать следующим требованиям:

- возможность гибкого реагирования на изменения бизнес–процессов, российского законодательства;

- возможность гибкой настройки пользовательского интерфейса;

- наличие процедур контроля, сводящих возможные ошибки к минимуму.

Необходимое ПО для SQL сервера БД:

- Microsoft Windows 2003 Server Standard Edition (64 bit) либо Microsoft Windows 2003 Server Enterprise Edition (32 bit) для поддержки более 4 ГБ оперативной памяти .

- Microsoft SQL Server 2000 Enterprise Edition (Service Pack 3a и выше) или Microsoft SQL Server 2005 Standard Edition.

- Оригинальная конфигурация на базе 1С:Предприятие 8 УПП, разработанная для предприятия Заказчика на основании данного Технического задания.

Необходимое ПО для сервера 1С:Предприятие 8:

- Microsoft Windows 2003 Server Standard Edition.

- Серверные компоненты, входящие в состав платформы 1С:Предприятие 8

- Платформа для 1С:Предприятие 8

Необходимое ПО для Рабочих станций:

- Платформа 1С:Предприятие 8.

- Windows 2000 Service Pack 4 или Windows ХР Service Pack 2.

Аппаратное обеспечение ИС предполагает наличие следующих технических средств:

- Серверы:

- SQL сервер, на котором будет расположена база данных.

- Сервер 1С:Предприятия 8

- Система резервного копирования выбирается в зависимости от объема информации, требований к скорости восстановления системы, цены, устойчивости к различным рискам;

- Рабочие станции.

- Сетевое оборудование.

- Сетевое оборудование выбирается исходя из выбранной топологии сети. Оно должно обеспечивать передачу данных между каждой рабочей станцией и Сервером со скоростью 100 Мб/с (желательно подключение серверов к SWITCH’у со скоростью 1 Гб/с).

- Периферийное оборудование (принтеры, системы бесперебойного питания и т.д.).

- Система бесперебойного питания должна обеспечивать работу сервера после аварии электрической сети до корректного отключения в течение 20 минут.

- Система аварийного отключения сервера должна корректно завершать работу сервера без участия оператора.

Каждый день должен автоматически выполняться полный Backup всех баз данных 1С:Предприятие, хранящихся на сервере баз данных. Процедура выполняется в нерабочее время по сценарию, настроенному средствами MS SQL. Запись файла Backup должна производиться на специально выделенные под Backup жесткие диски. Файлы двухнедельной давности удаляются автоматически.

При каждом внесении изменений в функциональность ИС необходимо производить полную выгрузку базы данных средствами 1С:Предприятие. Файл выгрузки до окончания проверки выполненных изменений должен храниться на сервере баз данных в специальной директории.

ЗАКЛЮЧЕНИЕ

В процессе работы над проектом было проведено обследование предметной области: проанализированы информационные потребности предприятия, выявлены проблемы, связанные с отсутствием автоматизированной информационной системы в ООО «Эком-Сервис» и определены требования к информационной системе и входящей в нее информационной подсистеме управления расчетом заработной платы.

Разработка и внедрение информационной подсистемы управления расчетом заработной платы проходили в рамках проекта по разработке и внедрению информационной системы на базе «1С:Предприятие 8. Управление производственным предприятием». В рамках проекта был смоделирован бизнес-процесс управление расчетом заработной платы на предприятии, разработано техническое задание на создание информационной подсистемы.

На основе информации, полученной в результате обследования предметной области, была спроектирована, а затем и реализована информационная подсистема управления расчетом заработной платы:

- построены модели процесса с помощью программного продукта Business Studio 2.0 компании Современные Технологии Управления;

- построена модель потоков данных информационной подсистемы с помощью программного продукта Computer Associates AllFusion Process Modeler BpWin 4.1;

- спроектированы модели данных (логического и физического уровней) с помощью программного продукта Computer Associates AllFusion ErWin Data Modeler ErWin 7;

- разработаны компоненты подсистемы на платформе «1С: Предприятие 8».

После реализации подсистемы были написаны инструкции для пользователей и произведена настройка тестовой версии подсистемы.

После проведения работ по внедрению подсистемы была рассчитана эффективность проекта.

На основании полученных результатов можно сделать вывод. Информационная подсистема управления расчетом заработной платы была разработана, прошла тестирование и введена в опытную эксплуатацию на предприятии. Внедрение подсистемы позволило полностью решить выявленные бизнес проблемы организации и удовлетворить ее потребности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Силич М. П. Моделирование и анализ бизнес-процессов : учеб. пособие / М. П. Силич. – Томск : ФДО, ТУСУР, 2016. – 186 с.

2. Силич В. А. Реинжиниринг бизнес-процессов : учеб. пособие / В. А. Силич, М. П. Силич. – Томск : Томск. гос. ун-т систем упр. и радиоэлектроники, 2007. – 200 с.

3. Черемных С. В. Структурный анализ систем: IDEF-технологии / С. В. Черемных, И. О. Семенов, В. С. Ручкин. – М. : Финансы и статистика, 2001. – 208 с.

4. Грекул В. И. Проектирование информационных систем : курс лекций / В. И. Грекул, Г. Н. Денищенко, Н. Л. Коровкина. – М. : ИнтернетУниверситет Информационных Технологий, 2005. – 298 с.

5. Калянов Г. Н. CASE-технологии: консалтинг в автоматизации бизнес-процессов / Г. Н. Калянов. – М. : Горячая линия-Телеком, 2000. – 318 с.

6. Маклаков С. В. Моделирование бизнес-процессов с AllFusion Process Modeler (BPwin 4.1) / С. В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2003. – 240 с.

7. Каменнова М. С. Моделирование бизнеса. Методология ARIS / М. С. Каменнова, А. И. Громов, М. М. Ферапонтов, А. Е. Шмагалюк. – М. : Весть-МетаТехнология, 2001. – 333 с.

8. Войнов И. В. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей / И. В. Войнов, С. Г. Пудовкина, А. И. Телегин. – Челябинск : Изд-во ЮУрГУ, 2002. – 392 c.

9. Шеер А.-В. Моделирование бизнес-процессов / А.-В. Шеер. – 2-е изд., перераб. и доп. – М. : Весть-МетаТехнология, 2000. – 221 c.

- Классификация языков программирования (Основная терминология программирования)

- Понятие правонарушения (Правомерное поведение)

- Психосемантика рекламы (на примере подростковой аудитории)

- Психосемантика рекламы (Возрастные и индивидуальные особенности восприятия информации подростка)

- Анализ системы и стиля управления ПАО «Газпром» в современных условиях

- Проектирование реализации операций бизнес-процесса

- Устройство персонального компьютера (История создания компьютера)

- Роль мотивации в поведении организации (Сущность и значение мотивации труда персонала)

- Роль педагога в формировании учебной деятельности младшего школьника.

- Право собственности юридических лиц (Право собственности отдельных видов юридических лиц)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Моделирование предметной области «Учет основных средств» с помощью UML