Разработка организационно-экономического проекта формирования новой организации в г. Москва – ателье по пошиву и ремонту одежды.

Содержание:

ВВЕДЕНИЕ

В истории человеческого общества не было такой экономической системы, развитие которой совершалось бы без всякого воздействия со стороны заинтересованных субъектов или заинтересованных структур управления. В значительной степени успех или не успех предпринятых усилий зависит от совершенствования организации управления и его важнейшей функции-планирования. В современной, быстроменяющейся экономической ситуации, невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий.

Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Актуальность исследования заключается в том, что сфера услуг является одной из самых перспективных, быстро развивающихся отраслей экономики. В нашей стране сфера услуг обгоняет производственную сферу по темпам роста и по появлению новых видов услуг, по ее приспособлению к потребностям рынка и потребителей.

Залог коммерческой успешности любого предприятия – это востребованность его услуг рядовыми покупателями. Для реализации любого проекта, предлагающего клиентам какую-то новую услугу или продукт, может потребоваться слишком большой объем финансовых вливаний. Срок окупаемости такого мероприятия будет достаточно длительным.

Ни для кого не секрет, что в условиях сегодняшней реальности проблем с недостатком одежды в мире нет. Существует множество, как известных брендов, так и безымянных фабрик легкой промышленности, которые массово обеспечивает мир одеждой. Модельеры создают новые тенденции моды, согласно которым отшивают продукцию масс-маркета.

Однако, люди с творческим подходом к жизни, любящие оригинальные вещи и ценящие собственную индивидуальность регулярно пользуются услугами профессиональных дизайнеров-модельеров. Ведь общеизвестно, что только индивидуальный подход к клиенту обеспечит выполнение любых пожеланий, учет всех нюансов фигуры, при соблюдении модных тенденций. Дизайнерская одежда, помимо своих непосредственных функций, способна приносить удовольствие и повышать внутреннюю самооценку. В связи с этим, естественно предположить, что профессия модельера была и остается востребованной и актуальной.

Пошив и ремонт одежды всегда сохранял свою актуальность. Открытие небольшого ателье – перспективное направление малого бизнеса, требующее минимальных первоначальных вложений.

Финансовый кризис своеобразно отразился на рынке услуг по пошиву и ремонту одежды. Снова стали востребованы услуги портных и швей. Объяснений тому сразу несколько. Значительная категория потребителей является традиционными клиентами ателье поскольку обладают по их собственному мнению нестандартной фигурой, на которую трудно пошить хорошо сидящую одежду. Эта проблема усугубляется еще и тем, что большая часть одежды, поставляемой на российский рынок, отшивалась на территории Китая, где рабочие не очень дружат с русскими типоразмерами.

С кризисом стали пользоваться услугами и те, кто привык покупать качественную одежду европейских производителей. Сейчас с ростом курса евро цены на европейскую одежду стала неподъемной для большинства россиян. И сейчас разумнее и дешевле обратиться в ателье, где пошьют костюм точно по твоей фигуре. Естественно, что наиболее популярны ателье в Санкт-Петербурге и в Москве.

Другой причиной роста популярности салонов-ателье служит стремление к индивидуальности. Надо понимать, что вся продукция, которая продается по доступным ценам в магазинах – это продукт массового производства и высоких технологий. Люди же все чаще стремятся выразить свою индивидуальность, в т.ч. и через одежду, через украшения, различную бижутерию. Поэтому далеко не случайно популярными становятся не только ателье по пошиву одежды, но и всевозможные поделки «хэнд мейд».

Ручная работа стала вновь цениться. При огромном разнообразии тканей, швейной фурнитуры, доступу к сайтам ведущих модных домов, производителей одежды мастера ателье по сути могут воспроизвести практически любую модель от кутюр.

Основная цель работы – представить разработку организационно-экономического проекта формирования новой организации в г. Москва – ателье по пошиву и ремонту одежды.

Объект исследования – предприятие сферы услуг ООО «Гранмерси».

Предмет исследования – разработка организационно-экономического проекта формирования новой организации в г. Москва.

Для достижения поставленной цели необходимо выполнение следующих задач:

1. Изучить теоретические основы составления и обоснования бизнес-плана;

2. Разработать бизнес-план ООО «Гранмерси»;

3. Оценить экономическую эффективность предлагаемого проекта.

Информационной базой исследования являются труды отечественных и зарубежных авторов в области бизнес-планирования, средства массовой информации, статьи в специальных изданиях, ресурсы сети Интернет и т.д.

Методами исследования являются: методы анализа и синтеза, методы дедукции и индукции, табличный метод, графический метод и т.д.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1. Теоретические аспекты разработки организационно-экономического проекта формирования новой организации

1.1 Внедрение инвестиций при разработке проекта формирования новой организации

Понятие «инвестиция» образовано от латинского слова «investire»– облачать. В эпоху феодализма «инвеститурой» называлась постановка феодалом своего вассала в управление феодом (владение). Инвеститура давала возможность инвестору не только приобщать к себе новые территории дляполучения доступа к их ресурсам, но и участвовать в управлении этими территориями через наделенных полномочиями ставленников с целью насаждения своей идеологии. С течением времени слово«инвестиция» пополнилось целым рядом новых значений и стало употребляться в различных сферах деятельности [16].

В России термин «инвестиции» – относительно новый, трактуется как средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) иного полезного эффекта [14]. Соответственно, вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием, сами вкладываемые средства – инвестициями, а юридические и физические лица, осуществляющие инвестиционные вложения – инвесторами.

В российской практике достаточно прочно укоренилось представление, что объектом инвестиций являются только вновь сооружаемые или реконструируемые производства. Во многом это определялось тем, что в централизованной плановой экономике инвестиции трактовались только как капиталовложения, т.е. капиталообразующие денежные средства. Поэтому и инвестиционные проекты нередко отождествляют с проектами строительными. Вместе с тем в западной практике под инвестициями понимается любое вложение средств, которое приносит доход. А это означает, что объектом инвестиций может быть использование средств в самых разных областях деятельности: промышленности, торговле, сельском хозяйстве, в банковской деятельности и т.д.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация. Существует ряд критериев, по которым инвестиционные вложения относят к тому или иному виду. Однако чаще всего рассматривают их классификацию по объектам инвестирования:

1) портфельные – вложения, направленные на формирование портфеля ценных бумаг;

2) реальные (прямые, капиталообразующие) – вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения;

3) инвестиции в нематериальные активы [6].

Любой проект характеризуется четырьмя основными факторами (классификационными признаками): направленность на достижение конкретных целей, определенных результатов; масштаб (размер) проекта; ограниченная протяженность вовремени, с определенным началом и окончанием (сроки реализации); ограниченность ресурсов. В нормальном проекте все эти факторы учитываются как более или менее равноправные. Однако в большинстве проектов доминирующую роль играет один (или несколько) из перечисленных факторов. В частности, инвестиционный проект характеризуется значительными (больше года) сроками реализации и ограниченностью инвестиционных ресурсов.

Также отсутствует единая точка зрения и на определение инвестиционного проекта. По мнению В.М. Попова, С.И. Ляпунова и С.Г. Млодика, «инвестиционный проект – сознательно реализуемая система мероприятий и используемых в них ресурсов, направленная на создание активов с долгосрочным характером использования в целях последующего возврата вложенных средств и получения дохода» [7].

Методические рекомендации определяют инвестиционный проект как «обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описанием практических действий по осуществлению инвестиций (бизнес-план)» [8].

Нешитой А.С. под инвестиционным проектом понимает «любое мероприятие, направленное на достижение определенных целей (экономи-ческого или социального характера) и требующее для своей реализации расхода или использования капитальных ресурсов (природных ресурсов, машин, оборудования и т.д.), т.е. капиталообразующих инвестиций» [5].

Инвестиционный проект – это программа решения экономической проблемы, вложение средств в которую, приводит к их отдаче (получению дохода, прибыли, социальных эффектов) после прохождения определенного срока с начала осуществления проекта, вложения средств в него. Промежуток времени между началом инвестирования, вложения средств и моментом получения отдачи от них называют временным лагом. Таким образом, инвестиционные проекты обладают двумя определяющими признаками – необходимостью крупных вложений в проект и наличием временного лага между вложениями и получением отдачи от них [4].

Понятие «инвестиционный проект» можно рассматривать в двух аспектах:

- как деятельность, предполагающая осуществление комплекса мероприятий для достижения поставленной цели (получения определенного результата) – инвестиционный процесс;

- как система организационно-правовых и расчетно-финансовых документов,необходимых для осуществления каких-либо действий или описывающих эти действия – инвестиционный бизнес-план.

Основные финансовые характеристики инвестиционного проекта: долгосрочные инвестиции (капитальные вложения), реализационные поступления, текущие (операционные) расходы, остаточная (ликвидационная) стоимость, пороговое значение рентабельности, инвестиционный период и др.

1.2 Структура проекта формирования новой организации

В соответствии со сложившейся в условиях рыночной экономики терминологией процесс разработки инвестиционного проекта может быть представлен в виде цикла, состоящего из трех фаз – прединвестиционной, инвестиционной и эксплуатационной (оперативной). Из последней фазы иногда выделяют четвертую – ликвидационную.

В первых двух фазах происходит вложение средств, в третьей – их возврат и получение прибыли. Название первой фазы может создать иллюзию, что работы на этом этапе не требуют затрат. Фактически средства расходуются и в это время, однако, они вкладываются не в сооружение материальных объектов, а в создание информационного продукта, то есть в исследования, связанные с обоснованием целесообразности и выбором способа реализации проекта, в разработку и получение необходимой документации.

Разработка проектной документации является итеративным процессом. Во-первых, в процессе реализации проекта уточняются исходные данные (например, спрос на продукт, тарифы на перевозки, цена сырья и энергоносителей, характер и стоимость элементов строительных конструкций и т.п.), после чего эффективность проекта для каждого участника должна быть пересчитана. Во-вторых, инвестиционный проект есть всегда компромисс между интересами его участников, в том числе государственных и региональных структур. Поскольку в процессе инвестиционного проектирования некоторые процедуры проводятся повторно, содержание инвестиционного проекта в процессе реализации и глубина проработки отдельных вопросов изменяются, корректируются [7].

1.3 Методика оценки экономической эффективности бизнес-проекта формирования новой организации

Экономической науке известны несколько основных причин расхождения между проектными и фактическими показателями эффективности инвестиционных проектов.

К первой группе причин относится сознательное завышение эффективности инвестиционного проекта, обусловленное субъективной позицией отдельных ученых, научных работников и специалистов предприятия и их борьбой за ограниченные финансовые ресурсы. Защититься от таких просчетов возможно путем создания на предприятиях соответствующих систем управления, которые позволяют координировать и контролировать работу функциональных служб предприятия, или привлечения независимых экспертов к проверке объективности расчетов, связанных с оценкой эффективности инвестиционных проектов.

Вторая группа причин обусловлена недостаточным учетом факторов риска и неопределенности, возникающих в процессе использования инвестиционных проектов [5].

Как следует из изложенного, при перспективной оценке эффективности инвестиционных проектов возникает множество проблем. Избежать или свести их к минимуму в значительной мере поможет выбор наиболее объективных методов оценки эффективности инвестиций [3].

Основным этапом в оценке эффективности инвестиционного проекта является расчет показателей эффективности будущих инвестиций. В инвести-ционной деятельности экономическую эффективность определяют путем сравнения результатов, полученных в процессе эксплуатации объектов инвестирования, и совокупных затрат на осуществление инвестиций.

Наиболее широкое распространение в мировой и отечественной практике получила методика оценки реальных инвестиций на основе системы следующих взаимосвязанных показателей:

- индекс доходности;

- период окупаемости;

- внутренняя норма доходности (внутренняя норма прибыли);

- дисконтированный срок окупаемости инвестиций;

- модифицированная внутренняя норма доходности;

- коэффициент эффективности инвестиций.

В настоящее время в европейских странах и в США существует ряд методов оценки эффективности инвестиций. Их можно разделить на две основные группы: методы оценки эффективности инвестиционных проектов, не включающие дисконтирование и включающие дисконтирование.

К методам, не включающим дисконтирование, относятся следующие:

- метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций);

- метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал);

- метод, основанный на расчете разности между суммой доходов и инвестиционными издержками (единовременными затратами) за весь срок использования инвестиционного проекта, который известен под названием Cash-flow или накопленное сальдо денежного потока;

- метод сравнительной эффективности приведенных затрат на производство продукции;

- метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли) [9].

Методы оценки эффективности, не включающие дисконтирование, иногда называют статистическими методами оценки эффективности инвестиций. Эти методы опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. При использовании этих методов в отдельных случаях прибегают к такому статистическому методу, как расчет среднегодовых данных о затратах и результатах (доходах) за весь срок использования инвестиционного проекта. Данный прием используется в тех ситуациях, когда затраты и результаты неравномерно распределяются по годам применения инвестиционного проекта.

В результате такого методического приема не в полной мере учитывается временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статистические методы оценки (методы, не включающие дисконтирование) наиболее рационально применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени – до пяти лет.

ГЛАВА 2. Организационные аспекты разработки проекта формирования новой организации (на примере ателье-магазина пошива и продажи одежды «Гранмерси» в городе Москва)

2.1 Характеристика деятельности и услуг новой организации

Представленный бизнес-план предполагает разработку инвестиционного проекта открытия ателье пошива одежды для мужчин и женщин ООО «Гранмерси».

ООО «Гранмерси» будет располагаться по адресу: г. Москва м. Академическая, ул. Ремизова, д. 10.

Предполагается, что ателье ООО «Гранмерси» будет оказывать услуги по ремонту, реставрации и индивидуальному пошиву одежды.

В ателье «Гранмерси» будут оказываться следующие виды услуг:

1. Индивидуальный пошив женской и мужской одежды;

2. Ремонт женской и мужской одежды;

3. Пошив мужской и женской одежды из кожи;

4. Пошив мужских и женских моделей шуб и меховых изделий;

5. Срочный ремонт одежды.

Также в основном зале ателье располагается шоу-рум, где выставлены готовые изделия мастеров. Готовые изделия доставляются до клиента бесплатно при помощи курьерской службы.

Общая стоимость проекта 61628 тыс. руб., финансируемая за счет заемных средств: потребительского кредита (покрытие единовременных затрат на открытие ателье) и ипотечного кредита (на приобретения помещения).

Срок окупаемости проекта: 2,07 года

NPV – 86866 тыс. руб.

IRR =68%

PI =2,41 руб./руб.

Необходимо отметить, что открытие ателье-магазина предполагается в январе 2016, горизонт планирования инвестиционного проекта – с 2016 по 2020 годы. В 2015 году будут решаться все организационные вопросы по открытию новой организации, приобретение помещения, оформление, закупка производственного оборудования (машин) и расходных материалов.

2.2 Анализ рынка услуг ателье г. Москва

Ателье по пошиву одежды необходимы следующие мероприятия для формирования потребительского сознания о том, что приобрести данную услугу можно легко и сэкономив при этом массу времени:

- реклама в местных и специализированных газетах и журналах;

- реклама в специализированных учебных заведениях, готовящих швей и портных, расположенных в городе;

- создание сайта;

- создание инфраструктуры и условий труда работникам.

Реклама на телевидении является дорогостоящим рекламным каналом. Основным же методом продвижения продукции можно считать рекламу посредством качества пошива и ремонта, а также качеством обслуживания потребителя. Самая лучшая реклама в данном случае – это качество и мастерство выполненного заказа. В данном случае уместно привести пример советских времен, когда было не только модно и престижно одеваться у своей швеи или портного, но и просто не прилично носить плохо сидящую одежду. К хорошему портному или отличной швее записывались на прием, как к врачу, поскольку от спеха посещения зависели, свидания, собеседования и иные мероприятия жизни человека.

Рассчитаем потенциальное количество открытия новых ателье по пошиву одежды в России. Данные статистики по состоянию на 01.10.2017 года.

Таблица 2.1

Потенциал создания ателье по пошиву одежды в России

|

Наименование |

Москва |

Санкт-Петербург |

В России |

В Европейской части |

|

Количество населения в населенном пункте, млн.чел. |

10,7 |

4.6 |

141,9 |

112,53 |

|

Количество ателье по пошиву одежды, шт. |

570 |

240 |

7600 |

5600 |

|

Рост отрасли, % |

20-30 |

20-30 |

20-30 |

20-30 |

|

Выбытие участников |

3-5% |

3-5% |

3-5% |

3-5% |

|

Потенциал создания ателье по пошиву одежды в России, шт. |

97 |

41 |

1292 |

952 |

Учитывая среднестатистические данные, общее количество населения Российской Федерации составляет 141,9 млн. человек. Количество ателье по пошиву одежды в настоящее время по официальным источникам приближается к 7600. В связи с приростом потребителей услуг ателье по пошиву одежды в России потенциальное количество открытия новых ателье составляет 1292 единицы, при общей картине роста потребления.

В настоящее время московский регион насчитывает порядка 570 ателье по пошиву и ремонту одежды, большая часть которых расположены в столице и составляет около 72%. На Московскую область приходится порядка 28% предприятий. Преимущественно столичные ателье расположены в Центральном административном округе, и составляют порядка 26% от общего количества московских предприятий.

2.3 Разработка маркетингового плана проекта

Прайс-лист услуг нового ателье-магазина «Гранмерси» представлен в Приложении 1, на основании которого произведен в таблице 2.2 средний расчет стоимости услуг по пошиву одежды и в таблице 2.3 общий план продаж с учетом услуг по ремонту одежды и продаже в шоу-руме. В расчете доходов (выручки от реализации) в таблице 2.2 принятое количество обращений в неделю умножается на 52 рабочих недели в году и умножается на процент сезонности обращения.

Таблица 2.2

Расчет выручки от реализации по пошиву одежды на 2018 г.

|

ВИД УСЛУГ |

Цена, руб. |

кол-во обращений в неделю |

Выручка, тыс. руб. |

||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

2018 год |

|||

|

Платья |

6500 |

8 |

1082 |

568 |

433 |

622 |

2704 |

|

Юбка |

4500 |

4 |

374 |

197 |

150 |

215 |

936 |

|

Брюки женские |

5500 |

8 |

915 |

480 |

366 |

526 |

2288 |

|

Брюки мужские |

6000 |

5 |

624 |

328 |

250 |

359 |

1560 |

|

Комбинезон |

8000 |

2 |

333 |

175 |

133 |

191 |

832 |

|

Пиджак женский |

10000 |

4 |

832 |

437 |

333 |

478 |

2080 |

|

Пальто женское |

15000 |

2 |

624 |

328 |

250 |

359 |

1560 |

|

Купальник |

4000 |

1 |

83 |

44 |

33 |

48 |

208 |

|

Костюм классический мужской |

25000 |

3 |

1560 |

819 |

624 |

897 |

3900 |

|

Корсет |

8000 |

1 |

166 |

87 |

67 |

96 |

416 |

|

Пальто мужское |

30000 |

2 |

1248 |

655 |

499 |

718 |

3120 |

|

Рубашка мужская |

6000 |

5 |

624 |

328 |

250 |

359 |

1560 |

|

Галстук |

3000 |

3 |

187 |

98 |

75 |

108 |

468 |

|

Костюм спортивный |

10000 |

2 |

416 |

218 |

166 |

239 |

1040 |

|

Свадебные платья |

20000 |

2 |

832 |

437 |

333 |

478 |

2080 |

|

Фрак |

35000 |

2 |

1456 |

764 |

582 |

837 |

3640 |

|

Укоротить низ юбки без подкладки |

500 |

8 |

83 |

44 |

33 |

48 |

208 |

|

Укоротить низ брюк |

500 |

10 |

104 |

55 |

42 |

60 |

260 |

|

Заузить изделие по боковым швам |

500 |

1 |

10 |

5 |

4 |

6 |

26 |

|

Замена молнии на брюках |

700 |

2 |

29 |

15 |

12 |

17 |

72,8 |

|

Снять ширину изделия в изделии |

1200 |

10 |

250 |

131 |

100 |

144 |

624 |

|

ИТОГО стоимость выполненных услуг |

11833 |

6212 |

4733 |

6804 |

29583 |

||

Неравномерность выручки по кварталам связана с колебанием средней частоты обращений в разные периоды года: зимой (I квартал) загруженность персонала ателье составит порядка 40% от среднегодовой, в весенний период (II квартал) 21%, летний (III квартал) 16%, осенний (IV квартал) 23%.

Помимо пошива одежды (перенесен из таблицы 2.2), расчет плана продаж на 2018 год по всем видам услуг проведен в таблице 2.3 исходя из расценок на реставрацию (ремонт одежды) (см. Приложение 1).

Таблица 2.3

План продаж ООО «Гранмерси» на 2018 г.

|

Перечень услуг |

Объем услуг |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2018 г |

|

|

тыс. руб |

тыс. руб |

тыс. руб |

тыс. руб |

тыс. руб |

|

|

Пошив одежды на заказ |

11833 |

6212 |

4733 |

6804 |

29583 |

|

Ремонт одежды |

13016 |

8076 |

4875 |

7076 |

33044 |

|

Продажа готовых изделий в шоу-рум |

7100 |

3727 |

2840 |

4082 |

17750 |

|

Итого: |

31949 |

18016 |

12448 |

17963 |

80376 |

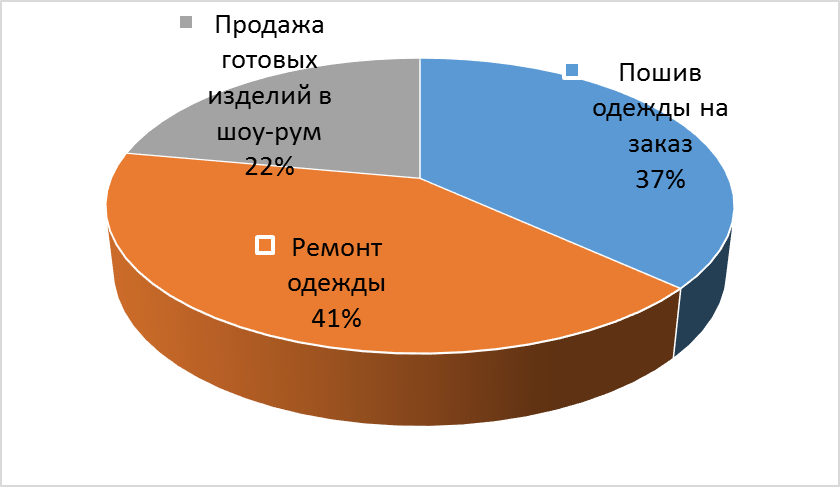

Как показывает рисунок 2.1, пошив одежды составляет второй по величине удельный вес в структуре плана продаж 37%, или 29583 тыс. руб. в год (см. также табл.2.3). На первом месте услуги по ремонту одежды (41%, или 33044 тыс. руб.). Продажа готовых изделий в шоу-руме - 22%.

Рисунок 2.1. Структура годовой выручки от реализации ООО «Гранмерси»

К основным элементам имиджа нового предприятия относятся: культура обслуживания; оформление ателье-магазина снаружи и внутри; территориальное расположение; перечень предоставляемых услуг; внимание со стороны всего персонала ателье; квалификации специалистов; реклама и т.д. Немаловажный момент имиджа ателье – это внешняя привлекательность его работников. Весь персонал клиники одет в униформу, кроме того, нельзя упустить такой важный момент, как доброжелательность при обслуживании пациентов.

План рекламных мероприятий на этапе открытия ателье и их стоимость, исходя из среднерыночных цен, приведены в таблице 2.4.

Таблица 2.4

Затраты на мероприятия маркетинга

|

Каналы продвижения |

Цена, руб. |

Количество |

Стоимость, руб. |

|

Единовременные затраты (до открытия) |

|||

|

Разработка Интернет-сайта |

60 000 |

1 |

60 000 |

|

Наружная реклама (баннер) |

220 500 |

1 |

220 500 |

|

Вывеска |

30 000 |

6 |

180 000 |

|

Итого первоначальных затрат: |

460 500 |

||

|

Ежемесячные затраты |

|||

|

Реклама в печатных изданиях («Журнал мод», «Fashion Collection» и т.д.) |

Разворот стоит 15 тыс. журнал выходит один раз в месяц |

360 000 |

|

|

Интернет-реклама, в т.ч. обслуживание собственного сайта |

150 000 |

||

|

Издание и распространение брошюр-рекламок, календариков, фирменных пакетов |

2 руб./шт. |

10000 |

20 000 |

|

Итого в месяц: |

530 000 |

||

Таким образом, по результатам таблицы 2.4, выполнение рекламных мероприятий потребует от ООО «Гранмерси» инвестиционных затрат в сумме единовременных затрат 460,5 тыс. руб.

2.4 Разработка организационного плана проекта

Учредительным документам ООО «Гранмерси» является только Устав общества. В Уставе ООО «Гранмерси» будет указано:

- полное и сокращенное фирменное наименование общества;

- сведения о месте нахождения общества;

- сведения о составе и компетенции органов общества, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников общества, о порядке принятия органами общества решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов;

- сведения о размере уставного капитала общества;

- права и обязанности участников общества;

- сведения о порядке и последствиях выхода участника общества из общества (если право выхода участника из общества предусмотрено уставом);

- сведения о порядке перехода доли (части доли) в уставном капитале общества к другому лицу;

- сведения о порядке хранения документов общества и о порядке предоставления обществом информации участникам общества и другим лицам.

Для регистрации ООО «Гранмерси» необходим список документов:

1. Паспорт и ИНН учредителя(ей)

2. Паспорт и ИНН директора

3. Подтверждение наличия юридического адреса (гарантийное письмо, договор аренды (субаренды) или «Свидетельство о регистрации права собственности»)

Также для регистрации ООО потребуются следующие данные:

а) название ООО;

б) описание планируемой деятельности

Организационно-правовая форма собственности планируемого ателье – общество с ограниченной ответственностью (так как ООО может нанимать штат сотрудников, в отличие от ИП). Порядок такой регистрации установлен ФЗ от 08.08.2001 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Для регистрации ателье-магазина планируем обратиться к юристу (Юридический кабинет «Защитник», расположенное по адресу: Россия, г.Москва, ул. Ремизова, д. 12, офис. 2.

На услуги юриста по регистрации ООО со сферой деятельности – ателье-магазин – потребуются затраты в сумме 8900 руб. В указанную сумму будут входить следующие услуги – таблица 2.5.

Таблица 2.5

Затраты на регистрацию ООО

|

Наименование статьи затрат |

Сумма, руб. |

|

Регистрация ООО с постановкой на учет во всех фондах (подготовка комплекта документов, подача/получение в МИФНС по доверенности + печать организации) |

3900 |

|

Государственная пошлина за регистрацию |

4000 |

|

Нотариальное заверение документов |

500 |

|

Нотариальная доверенность и приобретение юридического адреса |

500 |

|

Итого |

8900 |

Планируется обращение в нотариальную контору, расположенную по адресу: Россия, г.Москва, ул.Ремизова, д. 15, корпус 3.

После заключения договора с юристом и оформления доверенности в нотариальной конторе о праве регистрации документов от имени учредителей ателье, в течение 5 рабочих дней будут выданы необходимые документы: свидетельство о государственной регистрации физического (или юридического) лица с государственным номером – ОГРН, Свидетельство о постановке на налоговый учет (ИНН для ООО), разрешение от налоговой о применении упрощенной системы налогообложения, информационное письмо от Госкомстата с кодами ОЭД, извещения о постановки на учет во внебюджетные фонды – пенсионный фонд, ФОМС, социального страхования, книгу учета доходов и расходов, банковский договор об открытия счета (опция), печать.

Новое ателье будет располагаться на площади 197 м2 на первом этаже здания: помещение предполагается приобрести в собственность общей стоимостью 60 млн. руб. (включая расходы на ремонт).

В таблице 2.6 представлен план распределения помещений под нужды ателье.

Площадь под мастерские для швей (10 человек согласно рис. 2.2) рассчитана исходя из норматива не менее 8 кв.м.: расстояние между столами не должно быть меньше двух метров, а расстояние между боковинами – меньше 1.2 метра. Источником инвестиций такого плана предполагается ипотечный кредит, предоставляемый на 20 лет под 18% годовых (условия Сбербанка г. Москва).

На основе организационной структуры между её подразделениями распределяются ресурсы, а между работниками – задачи, обязанности, права и ответственность. В итоге создается штатное расписание и рассчитывает фонд заработной платы.

Таблица 2.6

План распределения помещений ателье-магазина

|

Наименование |

Площадь,м2 |

|

1. Винтринные места |

50 |

|

2. Холл |

20 |

|

3. Шоу-рум |

30 |

|

3. Места для примерки |

20 |

|

4. Мастерские швей |

80 |

|

- уролог |

|

|

5. Места общего пользования |

15 |

|

6. Склад одежды |

12 |

|

ИТОГО |

227 |

Руководителем ООО «Гранмерси» будет генеральный директор:

- осуществляет оперативное руководство деятельностью ООО «Гранмерси»;

- без доверенности действует от имени ООО «Гранмерси», представляет его во всех учреждениях, предприятиях и организациях как на территории России, так и за ее пределами;

- в пределах, установленных контрактом и настоящим Уставом, распоряжается имуществом ООО «Гранмерси», заключает всякого рода сделки, договоры (контракты), соответствующие целям деятельности Учреждения, выдает доверенности, открывает счета в Учреждениях банков;

- утверждает в пределах своих полномочий штаты и структуру ООО «Гранмерси»;

- принимает на основе трудового договора (контракта) на работу и увольняет работников ООО «Гранмерси».

Организационная структура ООО «Гранмерси» будет отражать подчиненность персонала предприятия, а также принцип организации продаж на предприятии (рисунок 2.2). На предприятии будет введена линейная структура управления, характеризующаяся непосредственным подчинением нижестоящего звена одному вышестоящему руководителю. Такая схема предельно эффективна в условиях данного предприятия, но требует от руководителя глубокого профессионализма. Чтобы избежать негативных последствий и излишней концентрации права принятия решений, приходится делегировать значительную часть полномочий по принятию решений нижестоящим подразделениям (но руководство имеет право контроля и оценки качества принимаемых низшим звеном управленческих решений).

Рисунок 2.2. Линейная организационная структура управления (ОСУ) ателье «Гранмерси»

Организационно-правовая форма магазина «Гранмерси» – общество с ограниченной ответственностью.

График работы магазина – с 09.00 до 20.00 без обеда и выходных.

Расчет фонда оплаты труда и необходимый персонал представлен в таблице 2.7. Данные таблицы 2.2 показывают, что ФОТ с социальными отчислениями составит 2791,3 тыс. руб. Размер страховых выплат (отчислений) равен 30%: в Пенсионный фонд 22%, в фонд обязательного медицинского страхования 5,9% и фонд социального страхования 2,1%.

Заместитель генерального директора – это управляющий, которому линейно подчиняются: непосредственно руководитель производственного персонала (мастер), уборщица, бухгалтер и два кассира и продавец шоу-рума. Управляющий назначается на должность и освобождается от должности Руководителем в установленном законодательством порядке, он принимает стратегические решения и решает вопросы, связанные с выбором каналов продвижения услуг.

Таблица 2.7

Расчет месячного и среднегодового фонда оплаты труда персонала ООО «Гранмерси»

|

Должность |

Кол-во, чел. |

Оклад в месяц, руб. |

Премия, руб./ мес. |

Северный коэффициент, руб. |

Месячный ФЗП 1 чел., руб. |

Общий годовой ФЗП, тыс. руб. |

Отчисления на соц. нужды, тыс. руб. |

|

Генеральный директор |

1 |

45000 |

13500 |

14625 |

73125 |

877,5 |

263,3 |

|

Управлящий |

1 |

39000 |

11700 |

12675 |

63375 |

760,5 |

228,2 |

|

Бухгалтер |

1 |

21400 |

6420 |

6955 |

34775 |

417,3 |

125,2 |

|

Швеи разных разрядов |

8 |

22700 |

11350 |

8513 |

42563 |

4086,0 |

1225,8 |

|

Закройщик |

1 |

19400 |

5820 |

6305 |

31525 |

378,3 |

113,5 |

|

Продавец |

2 |

21000 |

6300 |

6825 |

34125 |

819,0 |

245,7 |

|

Сортировщик |

2 |

18500 |

5550 |

6013 |

30063 |

721,5 |

216,5 |

|

Кассир |

2 |

16500 |

4950 |

5363 |

26813 |

643,5 |

193,1 |

|

Мастер |

1 |

20400 |

6120 |

6630 |

33150 |

397,8 |

119,3 |

|

Уборщица |

1 |

10400 |

3120 |

3380 |

16900 |

202,8 |

60,8 |

|

Итого: |

20 |

9304,2 |

2791,3 |

Относительно квалификации кадрового состава можно сказать, что производственный персонал укомплектован людьми, имеющими среднее специальное образования в области пошива одежды. Швеи в составе ОСУ разных категорий, а именно швеи 6-го разряда 3 человек, 5-го разряда 3 чел., 4-го разряда 2 чел., в таблице 2.2 представлена средняя заработная плата. В ОСУ водитель не предусмотрен, поскольку услуги курьера по Москве в зависимости от удаленности объекта доставки – от 500 до 1000 руб.

Управляющий нового предприятия имеет большой опыт работы в области пошива одежды. Функциями управляющего нового магазина-ателье являются:

- разработка плана маркетинга на краткосрочные и долгосрочные периоды;

- изучение и анализ клиентов и конкурентов;

- мониторинг рынка услуг: анализ конкурентов;

- деятельность в области рекламы;

- участия в выставках;

- разработка специальных предложений.

Основные задачи нижестоящего линейного руководителя – мастера – организация и контроль эффективного выполнения заявленных в Уставе организации услуг: линейно ему подчиняется весь производственный персонал (8 швей разных категорий, закройщик и два сортировщика).

Таким образом, вместе с генеральным директором, штат магазина-ателье составляют 20 чел. В таблице 2.6 произведен расчет заработной платы сотрудников ООО «Гранмерси».

Таким образом, штатное расписание полностью соответствует структуре компании. В месяц затраты на оплату труда сотрудников ООО «Гранмерси» составят 9304,2 тыс. руб. / 12мес. = 775,4 тыс. руб. Поскольку организация на упрощенной системе налогообложения, в таблице 2.7 произведен расчет только обязательных страховых взносов в Пенсионный фонд (22%): в месяц 2791,3 тыс. руб. / 12 = 232,6 тыс. руб., что составляет 775,4*30%/100% = 232,6.

2.5 Производственный план проекта

В данном разделе произведем расчет производственного плана проекта по открытию ателье ООО «Гранмерси».

В таблице 2.8 приведены текущие расходы организации.

Таблица 2.8

Текущие расходы организации

|

Наименование |

месяц |

за 2018 год |

Структура |

|

переменные расходы |

|||

|

Стоимость тканей и прочих расходных материалов |

739,6 |

8875 |

38% |

|

Спецодежда (униформа) |

30 |

360 |

2% |

|

Фонд оплаты труда |

775,4 |

9304 |

40% |

|

Отчисления на социальные нужды |

232,6 |

2791 |

12% |

|

постоянные расходы |

|||

|

Коммунальные услуги |

30 |

358 |

1,5% |

|

Охрана |

20 |

240 |

1,0% |

|

Реклама |

44 |

530 |

2% |

|

Услуги курьера по доставке заказов клиентам |

63 |

756 |

3,21% |

|

Услуги телефонной связи |

5 |

60 |

0,25% |

|

Услуги по программному обеспечению |

15 |

180 |

0,8% |

|

Пожарная сигнализация |

4,3 |

51 |

0,22% |

|

Дезинфекция |

0,6 |

7 |

0,03% |

|

Прочие расходы |

3,0 |

36 |

0,15% |

|

ИТОГО расходы |

1962 |

23548 |

100% |

|

переменные расходы |

1778 |

21330 |

90,58% |

|

постоянные расходы |

185 |

2218 |

9,42% |

Рассмотрим расчет каждой статьи текущих расходов таблицы 2.8:

1. Заработная плата и отчисления на социальные нужды: см. табл. 2.7;

3. Ежемесячные коммунальные услуги, охрана, услуги телефонной связи, услуги по программному обеспечению, расходы по пожарной сигнализации, проверке теплосчетчика, дезинфекция и прочие расходы из таблицы 2.7 определены экспертно – на основании аналогичных организаций и аналогичных площадей помещения.

4. Ежемесячные расходы по рекламе ООО «Гранмерси» рассчитаны в таблице 2.5.

Конкурентными преимуществами данного предприятия являются: большой ассортимент оказываемых услуг, кроме основного – пошив по индивидуальным заказам и продажа швейных изделий: кожаная одежда, консультации, реставрация одежды.

Это необходимо соответствующим образом отразить в рекламном объявлении.

В рекламную кампанию необходимо включить и создание имиджа: индивидуальность, адресность, снятие мерок на дому, привоз готовой продукции на дом. Работа выполняется на современном новом оборудовании квалифицированными специалистами, соответствующими требованиям пациента.

Реклама в периодической печати – специализированные модные журналы. Брошюры-рекламки и календарики будут распространяться на специализированных выставках. Наружная и внешняя реклама представлена в виде световой вывески. Интернет может стать мощным средством создания положительного имиджа ООО «Гранмерси» и при грамотном управлении способен существенно повысить его посещаемость.

Таким образом, по результатам таблицы 2.3, выполнение рекламных мероприятий потребует от ООО «Гранмерси» ежемесячных текущих затрат, входящих в расходы Отчета о финансовых результатах 530 тыс. руб. в год, т.е. 530/12 = 44 тыс. руб. в месяц. Таким образом, сумма в размере 44 тыс. руб. будет участвовать в денежных потоках по расчету показателей эффективности инвестиционного проекта.

5. Услуги курьера по Москве в зависимости от удаленности объекта доставки – от 500 до 1000 руб.: допустим, что ежедневно понадобится порядка 3 доставок средней стоимостью 700 руб., тогда месячный расход на «транспортировку» заказов составит 3*700*30дн. = 63 тыс. руб., в год 63*12 = 756 тыс. руб.

6. Амортизационные отчисления, как показывает таблица 2.8, не начисляются, поскольку каждая закупаемая в составе инвестиций единица оборудования (см. табл. 2.10) не превышает 40 тыс. руб. (см. ниже инвестиционный план).

7. Расходы на материал и фурнитуру в стоимости готового изделия не превышает 30%, т.е. в 2018 году в среднем составит 29583*0,3 = 8875 тыс. руб.

Таким образом, текущие расходы ООО «Гранмерси» составят в 2015 году 23548 тыс. руб. и наибольший удельный вес в них составит заработная плата персонала с отчислениями на социальные нужды: 40%+12% = 52%.

Следующая по величине статья затрат – материальные расходы (ткани, фурнитура – 38%). Постоянные расходы не превышаю 10% и они (по характеру изменения) не зависят от интенсивности работы ателье: преобладают расходы курьера по доставке заказов на дом (3,21%, или 756 тыс. руб. в год).

Поскольку основная составляющая чистой прибыли – прибыль от продаж – определяется как разница между доходами и расходами, очень важно удержаться на рынке, т.е. доходы поддерживать на уровне не ниже рассчитанного в таблице 2.3, что представляется возможным путем не снижения частоты посещения ателье. Основными факторами в этом отношении должны выступать – высокое качество оказываемых услуг и маркетинговые мероприятия.

Необходимо отметить, что в 2018 году величина расходов «утяжелится» на сумму единовременных расходов, необходимых в период подготовки к открытию ателье (см. табл. 2.9). Источником погашения этих расходов будет потребительский кредит сроком на 5 лет. Далее рассмотрим инвестиционный план.

2.6 Инвестиционный план

В таблице 2.9 выделены две основные группы расходов, необходимых для организации и открытия нового магазина-ателье: единовременные расходы (списываются в текущих расходах первого года) и инвестиционные затраты, направленные на приобретение помещения под ателье-магазин.

Таблица 2.9

Свод расходов ООО «Гранмерси» на организацию деятельности и источники их покрытия

|

№ п/п |

Статьи затрат |

тыс. руб. |

Структура затрат |

Источник финансирования |

Ставка по кредиту, % |

|

единовременные затраты |

|||||

|

1 |

Затраты на регистрацию ООО |

8,9 |

0,01% |

кредит на 5 лет |

20 |

|

2 |

Затраты на рекламу |

460,5 |

0,75% |

||

|

3 |

Приобретение производственного оборудования |

492,1 |

0,80% |

кредит на 5 лет |

20 |

|

4 |

Приобретение мебели для шоу-рум |

101,1 |

0,16% |

кредит на 5 лет |

20 |

|

5 |

Установка сигнализации |

15,0 |

0,02% |

||

|

6 |

Прочие |

50 |

0,08% |

кредит на 5 лет |

20 |

|

7 |

На закупку оборотных средств (ткани, фурнитура) |

500 |

0,81% |

кредит на 5 лет |

20 |

|

ИТОГО единовременные затраты |

1628 |

2,64% |

|||

|

единовременные затраты |

|||||

|

8 |

Приобретение помещения |

60000 |

97,36% |

кредит на 20 лет |

18 |

|

ИТОГО инвестиционные затраты |

60000 |

97,36% |

|||

|

ВСЕГО |

61628 |

100% |

|||

В единовременных расходах затраты на регистрацию перенесены из таблицы 2.4, маркетинговые мероприятия – из таблицы 2.3. Прочие расходы приняты экспертно (50 тыс. руб.). Поскольку стоимость каждой единицы оборудования (см. табл. 2.9), без которых невозможно осуществлять «производственный процесс», составляет менее 40 тыс. руб., согласно бухгалтерскому учету их стоимость должна быть в первый же месяц начала работы предприятия списана в себестоимости.

Поэтому затраты таблицы 2.10 и 2.11 отражены в составе единовременных расходов, ежегодная амортизация не начисляется.

Структура закупаемой мебели и расходных материалов представлена в таблице 2.10 и также сразу в первый месяц работы данного предприятия списывается на себестоимость.

Таблица 2.10

Состав основного производственного оборудования и расходных материалов, необходимых для пошива одежды

|

Наименование |

Количество, шт. |

Цена, руб./шт. |

Стоимость, тыс. руб. |

|

Основное производственное оборудование и мебель |

|||

|

Прямострочная промышленная машина челночного стежка SEWQ КАБЕЛ 9700B |

8 |

9900 |

79,2 |

|

Промышленный оверлок SEWQ КАБЕЛ 737 |

4 |

15400 |

61,6 |

|

Распошивальная (плоскошовная) машина СИСМА см 500-1 |

3 |

24500 |

73,5 |

|

Подшивочная машина с бытовым мотором |

3 |

14900 |

44,7 |

|

Гладильная доска |

5 |

2664 |

13,3 |

|

Утюг электропаровой |

5 |

7490 |

37,5 |

|

Стол раскройный 200х100х85см, с полкой |

1 |

8900 |

8,9 |

|

Дополнительное оборудование при расширении ассортимента оказываемых услуг: |

|||

|

Пресс для установки фурнитуры (кнопок, блочек и т.д.- SEWQ 806D КАБЕЛ) и обтяжке пуговиц |

1 |

9308 |

9,3 |

|

Скорняжная ремесленная машина с бытовым мотором (для ремонта меховых изделий) |

1 |

21112 |

21,1 |

|

Прямострочная промышленная машина челночного стежка с «шагающей лапой» (ПЕРЕТОП –SEWQ КАБЕЛ-0303) |

1 |

24550 |

24,6 |

|

Итого производственное оборудование |

32 |

373,6 |

|

|

расходные материалы |

|||

|

Иглы, лапки, ножницы, приспособления. |

50 |

50 |

|

|

Манекены пластиковые (для шоу-рум) |

5 |

5780 |

28,9 |

|

Манекены портняжные |

8 |

4950 |

39,6 |

|

Итого расходные материалы |

13 |

118,5 |

|

|

ВСЕГО |

45 |

492,1 |

|

Таблица 2.11

Структура затрат на закупку мебели для шоу-рум

|

Наименование |

Количество, шт. |

Цена, руб./шт. |

Стоимость, тыс. руб. |

|

1.Витрина с гнутым стеклом «Стелла» 2000/1000/400мм. |

1 |

10320 |

10,3 |

|

2.Прилавок (пластик, металлическая труба) |

1 |

5460 |

5,5 |

|

3.Длинные вешалки для одежды |

6 |

4476 |

26,9 |

|

4.Горка пристенная (Н = 2 200, 5 полок) |

1 |

5784 |

5,8 |

|

5.Лесница-стремянка «Л-212» |

1 |

4020 |

4,0 |

|

6.Стул металлический с мягким покрытием |

4 |

1440 |

5,8 |

|

7. Крючки |

15 |

78 |

1,2 |

|

8. Кассовая кабина (пластик) |

2 |

2940 |

5,9 |

|

9. ККМ Ладога-Ф (ООО «Ока») |

2 |

7560 |

15,1 |

|

10. Компьютер «LG Flatron L1953S» |

1 |

16380 |

16,4 |

|

11. Принтер, копир, сканер «Canon PIXMA» |

1 |

4380 |

4,4 |

|

Итого: |

35 |

101,13 |

Как показывает таблица 2.10, для обеспечения основными средствами и расходными материалами (манекенами, столами гладильными и раскройными, утюгами и т.д.) ателье требуется 45 единиц общей стоимостью 492,1 тыс. руб. В них включена стоимость игл и запасных частей для представленного оборудования: экспертная стоимость 50 тыс. руб. Как показывает таблица 2.11, для оборудования всем необходимым для открытия шоу-рум, общей площадью отражена 30 м2, требует 35 единиц общей стоимостью 101,13 тыс. руб.

В суммарные единовременные расходы, кроме представленных расходов на оборудование, мебель и расходные материалы общей стоимостью 492,1 + 101,13 = 593,27 тыс. руб., как показывает таблица 2.8, входят затраты на регистрацию, на установку сигнализации и на закупку оборотных средств, необходимых на момент открытия ателье-магазина: «базовый» (наиболее востребованный) объем тканей, фурнитуры и прочее общей стоимостью порядка 500 тыс. руб. На прочие расходы по открытию магазина (оформление, канц. товары, транспортные расходы, возможные командировки) заложено в единовременных затратах 50 тыс. руб.

Источник погашения единовременных затрат на открытие ателье-магазина – потребительский кредит сроком на 5 лет.

Согласно предложению Сбербанка Москвы (ул. Красного Текстильщика 2) ставка по кредиту составит 20%. Расчет процентов по кредиту, включаемых в текущие (ежегодные) затраты, произведен в таблице 2.11.

Таблица 2.11

Расчет процентов по потребительскому кредиту

|

Показатели |

2018 |

2017 |

2018 |

2019 |

2020 |

|

Размер кредита |

1628 |

||||

|

Остаток по кредиту (на начало года) |

1628 |

1302 |

977 |

651 |

326 |

|

Уплата тела кредита |

326 |

326 |

326 |

326 |

326 |

|

Начислено % за год |

326 |

260 |

195 |

130 |

65 |

|

Остаток по кредиту (на конец года) |

1302 |

977 |

651 |

326 |

0 |

В составе инвестиционных затрат – максимальная статья (98,09% см. табл. 2.8) составляет покупка помещения под ателье-магазин стоимостью 60 млн. руб. (227 м2). Источник погашения – ипотека: Сбербанк России предлагает на сумму от 15 млн. руб. на 20 лет ставку по кредиту 18%. Подробный расчет представлен в Приложении 2, основные составляющие которого:

- ежегодное погашение тела кредита составляет 60000/20 = 3000 тыс. руб. в год;

- сначала в третьем столбце Приложения 2 проценты (18%) ежегодно начисляются на остаток кредита на начало года, потом они складываются с ежегодным погашением тела кредита (столбец 4), суммируются за 20 лет и усредняются путем деления на 20, а именно:

- в 2018 году проценты начисляются на все тело кредита: 60000 тыс. руб.*0,18=10800 тыс.р.;

- в 2017 году проценты начисляются на остаток кредита на начало года, т.е. на 60000 – 3000 = 57000 тыс. руб., т.е. 57000*0,18 = 10260 тыс. руб. Суммарный платеж по кредиту во второй год составил бы 10260+3000 = 13260 тыс. руб.;

- остаток тела кредита на конец 2017 г., переходящий на начало 2018 года, составит 57000 – 3000 = 54000 тыс. руб.;

- начисленные проценты в 2017г. 54000 * 0,18 = 9720 тыс. руб. и т.д.

- в среднем за 20 лет, рассчитанные ежегодно в пятом столбце Приложения 2 суммы тела кредита (3000 тыс. руб.) и процентов по кредиту (столбец 3) складываются: 113400 + 60000 = 173400 тыс. руб., в среднем за год необходимо будет включать в текущие расходов по строчке «проценты по кредиту» 173400 / 20 лет = 8670 тыс. руб.

Начисленные проценты за потребительский и ипотечный кредит переходят в соответствующую строчку в отчет о финансовых результатах в таблице 3.2 и суммарно составят в 2018 году 8670 + 326 (см. табл. 3.2) = 8996 тыс. руб., в 2017 году 8670+260 = 8930 тыс. руб. и т.д. по годам.

ГЛАВА 3. Экономические аспекты разработки проекта формирования новой организации (на примере ателье-магазина пошива и продажи одежды «Гранмерси» в городе Москва)

3.1 Финансовый план

Для определения чистой прибыли 2018 года необходимо учесть, что предприятие работает по общей системе налогообложения, предполагающей начисление налога на прибыль в размере 20% от прибыли до налогообложения. Применение упрощенной системы налогообложения (УСН) невозможно поскольку сумма выручки от реализации в 2018 году согласно таблице 2.3 составляет 80376 тыс. руб., а для перехода на УСН величина доходов за 9 месяцев 2018 года не должна превышать 48,015 млн. руб.: 9 мес. по уровню доходов 2018 года составит 80,376/12*9 = 60,282 млн. руб.>48,015. В таблице 3.1 представлен Отчет о финансовых результатах.

Таблица 3.1

Прогноз доходов и расходов за 2018-2020 годы

|

Показатели |

2018 |

2017 |

2018 |

2019 |

2020 |

ИТОГО |

|

Доходы |

80376 |

90825 |

102633 |

115975 |

131052 |

520861 |

|

Расходы |

25176 |

26138 |

29013 |

32205 |

35748 |

148280 |

|

текущие затраты |

23548 |

26138 |

29013 |

32205 |

35748 |

146652 |

|

единовременные затраты |

1628 |

1628 |

||||

|

Прибыль от реализации |

55201 |

64687 |

73619 |

83770 |

95304 |

372581 |

|

Проценты за кредит |

8996 |

8930 |

8865 |

8800 |

8735 |

44327 |

|

Прибыль до налогообложения |

46205 |

55757 |

64754 |

74970 |

86569 |

328255 |

|

Налог на прибыль (20%) |

9241 |

11151 |

12951 |

14994 |

17314 |

65651 |

|

Чистая прибыль, тыс. руб. |

36964 |

44605 |

51803 |

59976 |

69255 |

262604 |

|

Рентабельность продаж исходя из чистой прибыли |

46% |

49% |

50% |

52% |

53% |

50% |

Выручка из таблицы 2.3 и себестоимость (т.е. текущие затраты) из таблицы 2.8 итоговыми цифрами переносится в таблицу 3.2 в столбец 2018 года, где происходит планирование доходов и расходов на ближайшие 5 лет.

В следующие четыре года цены на услуги ателье должна быть не ниже 13% (ежегодно), что будет достаточно для перекрытия инфляционного влияния на рост элементов затрат в себестоимости (прогнозный ежегодный индекс инфляции 11% (в 2015 г. по данным Центробанка России).

Таким образом, все статьи затрат из столбца 2018 года умножаются на (100%+11%)/100%=1,11, чтобы получить затраты 2017 года. Для получения затрат 2018 года затраты 2017 года снова умножаются на 1,11.

Для расчета чистой прибыли определяется сначала показатель прибыли от продаж как разница между доходами (выручкой) и расходами (сумма текущих и единовременных затрат).

Прибыль до налогообложения равна разнице между прибылью от продаж и процентами за кредит (потребительский и ипотечный). Налог на прибыль насчитывается как 20% от прибыли до налогообложения и вычитается затем из нее для получения конечного финансового результата деятельности организации – чистой прибыли.

Для эффективности деятельности недостаточно увеличения чистой прибыли в стоимостном выражении (в данном случае с 36964 тыс. руб. в 2018 году до 69255 тыс. руб.), но и в относительном выражении, что характеризуется ростом рентабельности продаж, рассчитанной как отношение чистой прибыли к выручки от реализации: с 36964 / 80376*100% = 46% в 2018 году до 69255 / 131052*100 = 53%.

3.2 Оценка экономической эффективности проекта

Методология оценки экономической эффективности инвестиционных проектов требует расчета определенных показателей эффективности дисконтированных денежных потоков (чистого денежного потока, индекса доходности, внутренней нормы прибыли, срока окупаемости) за определенный плановый период. В нашем случае он составляет не менее 5 лет (2018 - 2020гг.).

Поскольку показатели, рассчитанные в разные года, несопоставимы вследствие разной временной ценности денежных средств, необходимо дисконтировать доходы и расходы из таблицы 3.2.

Первые две строки переносятся из табл. 3.2, а результат по третьей строке должен соответствовать чистой прибыли в табл. 3.2.

Таблица 3.2

Основные показатели привлекательности проекта

|

Показатели проекта |

2015 |

2018 |

2017 |

2018 |

2019 |

2020 |

ИТОГО |

|

Выручка от реализации |

80376 |

90825 |

102633 |

115975 |

131052 |

520861 |

|

|

Расходы |

43412 |

46220 |

50830 |

55999 |

61796 |

258257 |

|

|

Чистая прибыль |

36964 |

44605 |

51803 |

59976 |

69255 |

262604 |

|

|

Амортизационные отчисления |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Чистые денежные поступления |

36964 |

44605 |

51803 |

59976 |

69255 |

262604 |

|

|

Чистая текущая стоимость разных лет |

-61628 |

30804 |

30976 |

29979 |

28924 |

27832 |

86886 |

|

Кумулятивная чистая текущая стоимость |

-30824 |

152 |

30130 |

59054 |

86886 |

||

|

Индекс доходности |

2,41 |

||||||

|

Срок окупаемости |

2,07 |

Чистый (недисконтированный) денежный поток (ЧДП) равен сумме чистой прибыли и амортизационных отчислений за минусом капитальных затрат. Показатель чистой прибыли в таблице 3.2 за 2018 год полностью соответствует таблице 3.1: в состав расходов включены, помимо текущих и единовременных затрат, проценты по кредиту и налога на прибыль – для компактности расчетов. Для наглядности в таблице 2.9 инвестиции показаны со знаком минус (как денежный отток).

Для приведения текущих величин денежного потока по годам к уровню начала реализации проекта коэффициент дисконтирования:

, (3.1)

где d – ставка дисконтирования;

m – год реализации проекта (m=1, 2,3,4)

Чтобы все потоки были равнозначны и могли складываться, коэффициент дисконтирования умножается на чистый денежный поток.

Для расчета применяется «Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации», где предложена следующая «лестница» рисковых премий:

Таблица 3.3

Поправка на риск проекта

|

Величина риска |

Пример цели проекта |

Р (%) |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

Характеристика данного инвестиционного проекта попадает в средний процент риска: возьмем среднее значение 17,4% - для округленности.

Ставка дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования, установленной Центральным банком Российской Федерации с 14 сентября 2018 года г=8,25% и темпа инфляции, уже учитываемого в вышеприведенных расчетах (i=11%):

=(1+0,11)/(1+0,0825)=1,026, т.е. di=(1,026-1)*100%=2,6%

Тогда ставка дисконтирования, учитывающий риски при реализации проектов, будет определяться по формуле:

=17,4+2,6=20%

Тогда расчет дисконтированных ЧДП по годам будет иметь вид:

, тыс. руб.,

, руб.,

, тыс. руб.,

, тыс. руб.,

, тыс. руб.

, тыс. руб.

NPV=-61628 + (30804+30976+29979+28924+27832) = -61628 + 148514 = 86886 тыс. руб.>0.

Необходимо отметить, что в состав инвестиций (61628 тыс. руб.) входит покупка помещения под ателье и единовременные затраты (на регистрацию, на «раскрутку» и создание имиджа рекламные мероприятия, на приобретения машин и мебели).

Индекс рентабельности инвестиций (PI) показывает, сколько будет получено рублей чистых денежных средств (чистой прибыли) с каждого рубля, вложенного на покупку оборудования: согласно рекомендуемому неравенству (PI>1), т.е. есть полная отдача на вложенный капитал.

Внутренняя норма доходности (ВНД, или IRR) – ставка дисконтирования, при которой NPV=0, т.е. предприятие не получает прибыли. Это дополнительный расчет (к расчету NPV и PI), производится методом подбора этого размера ставки дисконтирования.

Проект эффективен, если IRR больше установленной в расчете ставки дисконтирования. Подставляя в общую формулу NPV вместо 20% разные ставки дисконтирования и все более их увеличивая, мы приходим к результату 68%, что в долях составляет 68%/100% = 0,68. Именно при такой ставке дисконтирования NPV<0, а именно:

Если вместо 68% в формулу NPV подставить 67%, т.е. 0,67, то чистый дисконтированный денежный поток уже будет положительный и составит NPV=666 тыс. руб.>0. Тогда IRR будет находиться между 67% и 68%, что намного выше принятой в наших расчетах ставки дисконтирования (20%), следовательно, проект можно считать эффективным.

Срок окупаемости 61628 / (148514/5) =2,07 < 5 лет.

Таким образом, предложенный инвестиционный проект является эффективным и предложенным для применения.

ЗАКЛЮЧЕНИЕ

Бизнес-план является постоянным документом, в котором производятся необходимые изменения, обновления, зависящие от перемен на экономическом рынке, а также от перемен, происходящих внутри фирмы. Бизнес-план составляет каждая фирма, независимо от ее масштаба, хотя мелкая фирма для составления бизнес-плана может привлечь специалистов из консалтинговых организаций. При составлении бизнес-плана необходимо учитывать концепцию развития фирмы, ее финансовый и экономический аспект, ее технические и технологические возможности. Наличие бизнес-плана позволяет бизнесмену обосновать целесообразность проведения бизнес-операции, правильно рассчитать объемы продаж, прибыли и доходов, определить источник финансирования операции, подобрать команду для осуществления плана.

Активнее всего бизнес-план используется в процессе поиска и привлечения инвесторов (акционеров, спонсоров, кредиторов). Инвесторам обычно предлагается краткое содержание бизнес-плана, подготовить которое является сложной задачей. Сначала разрабатывается весь план, и определяются основные мероприятия по его выполнению. Из этого выделяются основные важные моменты, которые включаются в краткое содержание, которое и предоставляется инвесторам. По данным этого материала инвесторы будут делать выводы об эффективности проекта.

При формировании бизнес-плана бизнесмен будет выбирать ту продукцию или услугу, которая представляет основную цель операции. После выбора основного продукта предприниматель высчитывает то количество продукции, которое он имеет возможность произвести, и просчитывает ожидаемую прибыль, полученную после реализации этого продукта. В процессе формирования задуманной операции бизнесмен приходит к решению главного вопроса: стоит ли начинать это дело.

Представленный в данной работе инвестиционный проект по открытию нового ателье-магазина показал высокую эффективность полученных показателей:

- чистый приведенный денежный доход (NPV=86866 тыс. руб.) – этот же показатель является кумулятивной чистой текущей стоимостью – намного выше нуля;

- доходность проекта намного выше рекомендуемого минимального значения: PI = 2,41 руб. полученного суммарного дисконтированного дохода (т.е. чистой прибыли плюс амортизации) над 1 рубль, вложенных инвестиций;

- срок окупаемости (2,07 года) намного меньше горизонта планирования (с 2018 по 2020 годы, т.е. 5 лет)

Такие высокие результаты характеризуются востребованностью данного вида услуг и хорошей конкурентоспособностью нового предприятия: выгодность местоположения, средние цены не превышают среднерыночных, широкий спектр оказываемых услуг. Все это позволило перекрыть существенно текущие расходы, несмотря даже на их рост в связи с инфляцией: ежегодно на 11% (согласно уровню 2015 года).

В качестве приоритетных задач перед руководством ателье должно стоять: постоянный мониторинг ситуации на рынке данных услуг, применение гибкой системы скидок.

Предприятие имеет некоторый запас «финансовой прочности» по снижению цен относительно существующей: пессимистический прогноз не сильно понижает финансовый результат и рентабельность продаж.

СПИСОК ЛИТЕРАТУРЫ

- Абрютин, Д. А. Анализ финансово-экономической деятельности предприятия. – М.: Издательство «Дело и Сервис», 2018. – 417 с.

- Анущенкова, К. А. Финансово-экономический анализ. – М.: Дашков и Ко, 2017. – 437 с.

- Артеменко, В. Г. Финансовый анализ. – М.: Издательство «Кнорус», 2018. – 287 с.

- Балдин, К. В. Управление рисками в инвестиционных проектах. – М.: Дашков и Ко, 2015. – 419 с.

- Беспалов, М. В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности). – М.: Юрайт-М, 2018. – 420 с.

- Бизнес-планирование / Под ред. Б. З. Черняка, Г. Г. Чараева. – М.: ЮНИТИ-ДАНА, 2017. – 591 с.

- Бизнес-планирование / Под ред. В. М. Попова, С. И. Ляпунова, С. Г. Млодика. – М.: Финансы и статистика, 2012. – 816 с.

- Грищенко, А. В. Инвестиционная деятельность организации: управление денежными потоками // Справочник экономиста. – 2015. – № 2. – С. 15-18.

- Данилин, С. Н. Оценка инвестиционного проекта с учетом макроэкономических показателей // Справочник экономиста. – 2012. – № 9. – С. 18-26.

- Дубровин, Д. А. Бизнес-планирование на предприятии : учебное пособие. – М. : Дашков и Ко, 2018. – 432 с.

- Ефимова, О. В. Финансовый анализ: инструментарий для принятия управленческих решений . – М.: Омега-Л, 2013. – 574 с.

- Жулина, Е. Г. Анализ финансовой отчетности . – М.: Дашков и Ко, 2013. – 255 с.

- Игошин, Н. В. Инвестиции. Организация, управление, финансировании. – М.: ЮНИТИ-ДАНА, 2012. – 447 с.

- Кирьянова, З. В. Анализ финансовой отчетности. – М.: Юрайт, 2013. – 463 с.

- Кистерева, Е. В. Бизнес-планирование: формируем балансовый отчет в Excel // Планово-экономический отдел. – 2018. – № 12. – С. 18-24.

Прайс-лист на ремонт одежды ООО «Гранмерси»

|

Наименование работ |

Брюки |

Джинсы |

|

джинсы, брюки |

||

|

Укоротить низ (строчка) |

350 |

350 |

|

Укоротить низ с тесьмой |

450 |

400 |

|

Укоротить низ с манжетой (с тесьмой) |

500 |

450/500 |

|

Ушить от колена, выпарывая низ с одной/двух сторон |

600/700 |

600/800 |

|

Укоротить низ брюки клеш (строчка) |

от 400 |

от 400 |

|

Укоротить низ большой клеш (строчка) |

от 500 |

от 500 |

|

Укоротить низ большой клеш + манжет |

600 |

600 |

|

Укоротить е сохранением (обтачка/оверлок) |

550/500 |

550 /500 |

|

Заузить расставить пояс по среднему шву |

от 350 |

от 400 |

|

Укоротить без тесьмы потайным швом |

400 |

400 |

|

Забрать пояс с боковыми швами да колена |

от 600 |

от 600 |

|

Забрать пояс с боковыми швами затрагивая низ |

от 800 |

от 800 |

|

Расшить брюки, джинсы (вставить клинья по бокам) |

от 800 |

от 800 |

|

Опустить пояс (муж) |

от 1500 |

от 1200 |

|

Опустить пояс (жен) без шлевок, со шлевками |

900/1300 |

от 1200 |

|

Забрать шаговый шов |

от 500 до 700 |

от 500 до 700 |

|

Забрать боковые швы, (не трогая пояс) до колена |

450 |

500 |

|

Ушить подклад |

500 |

- |

|

Заменить молнию |

450 |

500 |

|

Поставить петлю |

100 |

150 |

|

Заменить шов |

от 200-600 |

от 200-600 |

|

Поменять подкладку (жен, муж) |

1000-1600 |

- |

|

Подогнать по фигуре (перекрой) |

от 2600 |

от 2600 |

|

Опустить длину (строчка) |

350 |

300 |

|

Опустить длину с тесьмой |

450 |

450 |

|

Укоротить низ с разрезом |

500 |

500 |

|

укоротить низ трикотажных брюк |

400 |

- |

|

Укоротить низ без переноса молний (с переносом) |

550-700 |

550-700 |

|

Поставить заплатку (штопка) |

1 кв см 100 |

1 кв см 100 |

|

Пришить пуговицу |

50 |

100 |

|

Заштопать дырку под пуговицу |

150 |

150 |

|

Укоротить спортивные брюки с молнией |

от 550 |

- |

|

Застрочить карманы, срезать мешковину |

300 |

300 |

|

Штопка |

от 300 |

от 300 |

|

Изготовить, пришить шлевку, 1 штука |

100 |

100 |

|

Реставрация кармана, 1 штука |

от 200-300 |

от 200-300 |

|

За срочное выполнение работы |

50% |

50% |

Продолжение приложения 1

|

Наименование работ |

стоимость |

|

Трикотаж |

|

|

Укоротить футболку |

400 |

|

Укоротить низ футболки с разрезами |

550 |

|

Укоротить рукава футболки |

400 |

|

Перенос линии проймы |

800 |

|

Ушить по бокам |

600 |

|

Вытачки |

150 (за 1 шт.) |

|

Перекрой горловины футболки |

от 500 |

|

Ушить рукава |

400 |

|

Укоротить трикотажные брюки обычные |

400 |

|

Укоротить спортивные брюки с молнией |

от 550 |

|

Ушить брюки с одной стороны (с двух сторон) затрагивая низ. |

600- 750 |

|

Реставрация мелких повреждений |

от 170 |

|

Перенос линии талии |

от 800 |

|

За срочное выполнение работы |

50% |

|

Юбка |

|

|

Укоротить юбку без подклада (прямую) |

от 400 |

|

Укоротить юбку с подкладом (прямую) |

от 600 |

|

Укоротить юбку без подклада (клеш) |

от 600 до 800 |

|

Укоротить юбку с подкладом (клеш) |

от 800 |

|

до 1000 |

|

|

Укоротить юбку со сложной отделкой |

от 800 |

|

до 1200 |

|

|

Замена молнии |

400 |

|

Замена молнии со сложной обработкой |

от 500 |

|

Замена молнии в джинсовой юбке |

400 + 50 |

|

за молнию |

|

|

Ушить по боковым швам, затрагивая низ |

- |

|

с поясом |

от 600 |

|

без пояса |

450 |

|

Ушить юбку по боковым швам, не трогая низ |

|

|

с поясом |

500 |

|

без пояса |

300 |

|

Ушить по заднему шву |

- |

|

с молнией |

от 500 |

|

без молнии |

350 |

|

Перенос линии пояса |

600-1000 |

|

Замена подклада (за работу) |

500-800 |

|

Ремонт шлицы, разреза без усиления (с усилением) |

200-400 |

|

Зашить шлицу, складку |

150-300 |

|

Штопка |

от 300 |

|

Пришить пуговицу |

50 |

|

Пробить петлю |

100 |

|

Пиджак |

|

|

Ушить по бокам, с подкладом |

800 |

|

Ушить по рельефам, +подклад |

800 |

|

Ушить по среднему шву спинки +подклад |

- |

|

со шлицей |

800 |

|

без шлицы |

600 |

|

Перенос линии проймы |

от 1500 |

|

Ушить рукава, 1 шов |

200 |

|

Укоротить низ изделия |

- |

Продолжение приложения 1

|

с двумя шлицами |

2000 |

|

с одной шлицей |

1500 |

|

без шлиц |

1000 |

|

Замена подклада (за работу) |

от 2500 |

|

Пришить пуговицу |

100 |

|

Пробить петлю |

200 |

|

Ремонт кармана, 1 штука |

200-500 |

|

Пришить заплатки на локтевые части рукавов |

1000 |

|

Укоротить рукава |

- |

|

со шлицами |

от 1200 |

|

без шлиц |

600 |

|

Укоротить рукава с переносом петель и пуговиц |

от 1500 |

|

Укоротить рукава с манжетами |

800 |

|

Штопка |

от 300 |

|

Платье, сарафан |

|

|

Укоротить (прямое, без подклада) |

от 400 |

|

Укоротить (прямое, на подкладе) |

от 700 |

|

Укоротить (расклешенное, без подклада) |

от 600 |

|

до 1500 |

|

|

Укоротить (расклешенное +подклад) |

от 800 |

|

до 1500 |

|

|

Ушить по боковым швам |

- |

|

с молнией |

от 800 |

|

до 1500 |

|

|

без молнии |

от 500 |

|

до 800 |

|

|

Ушить по среднему шву спинки |

- |

|

с молнией |

800 |

|

без молнии |

300 |

|

Ушить по вытачкам, 1 вытачка |

от 150 |

|

Ушить по рельефным швам (1 шов) |

от 200 |

|

Укоротить плечевые швы |

- |

|

с рукавом |

800 |

|

без рукава |

от 600 |

|

Укоротить лямки |

от 200 |

|

за 1 штуку |

|

|

Изменение линии горловины |

600 |

|

Замена подклада (за работу) |

1200 |

|

Замена молнии без подклада (с подкладом) |

600-800 |

|

Ремонт шлицы |

250 |

|

Укоротить рукава обычные/усложненные |

350-800 |

|

Штопка |

от 300 |

|

Реставрация шва около молнии |

от 250 |

Продолжение приложения 1

|

№ |

Услуга |

Цена |

|

Пошив на заказ |

||

|

1 |

Платья |

от 6 500 руб |

|

1 |

Юбка |

от 4 500 руб |

|

2 |

Брюки женские |

от 5 500 руб |

|

3 |

Брюки мужские |

от 6 000 руб |

|

4 |

Комбинезон |

от 8 000 руб |

|

5 |

Пиджак женский |

от 10 000 руб |

|

6 |

Пальто женское |

от 15 000 руб |

|

7 |

Купальник |

от 4 000 руб |

|

8 |

Костюм классический мужской |

от 25 000 руб |

|

9 |

Корсет |

от 8 000 руб |

|

10 |

Пальто мужское |

от 30 000 руб |

|

11 |

Рубашка мужская |

от 6 000 руб |

|

12 |

Галстук |

от 3 000 руб |

|

13 |

Костюм спортивный |

от 10 000 руб |

|

14 |

Свадебные платья |

от 20 000 руб |

|

15 |

Фрак |

от 35 000 руб |

|

16 |

Укоротить низ юбки без подкладки |

от 500 руб |

|

17 |

Укоротить низ брюк |

от 500 руб |

|

18 |

Заузить изделие по боковым швам |

от 500 руб |

|

19 |

Замена молнии на брюках |

от 700 руб |

|

20 |

Снять ширину изделия в изделии |

от 1 200 руб |

ПРИЛОЖЕНИЕ 2

Расчет процентов по ипотечному кредиту

|

Год погашения кредита |

Остаток кредита на начало года |

Начисление процентов |

Ежегодное погашение тела кредита |

Проценты+ погашение кредита |

|

1 |

2 |

3 |

4 |

5=3+4 |

|

1 |

60000 |

10800 |

3000 |

13800 |

|

2 |

57000 |

10260 |

3000 |

13260 |

|

3 |

54000 |

9720 |

3000 |

12720 |

|

4 |

51000 |

9180 |

3000 |

12180 |

|

5 |

48000 |

8640 |

3000 |

11640 |

|

6 |

45000 |

8100 |

3000 |

11100 |

|

7 |

42000 |

7560 |

3000 |

10560 |

|

8 |

39000 |

7020 |

3000 |

10020 |

|

9 |

36000 |

6480 |

3000 |

9480 |

|

10 |

33000 |

5940 |

3000 |

8940 |

|

11 |

30000 |

5400 |