Разработка регламента выполнения процесса «Планирование налоговой стратегии

Содержание:

ВВЕДЕНИЕ

Деятельность каждой организации представляет собой совокупность бизнес-процессов. Под бизнес-процессом понимают комплекс взаимосвязанных мероприятий или задач, направленных на создание продукта или услуг, реализуемых компанией. Бизнес-процессы могут осуществляться различными структурными подразделениями компании, также в них могут быть задействованы сотрудники различных отделов.

Для эффективности деятельности организации необходимо осуществлять контроль выполнения бизнес-процессов. Контролировать деятельность каждого сотрудника – трудоемкая задача, поэтому в организациях составляются регламенты и должностные инструкции для сотрудников. Контроль деятельности осуществляется время от времени, но, как минимум, раз в месяц.

Деятельность каждой организации подлежит налогообложению. В интересах организации специалисты финансовых структурных подразделений разрабатывают налоговую стратегию таким образом, чтобы минимизировать налоговое бремя организации.

Разработка налоговой стратегии организации основана на планировании налоговых обязательств. Налоговое планирование является необходимым направлением деятельности организации, направленным на снижение налоговой нагрузки и последующего сокращения расходов организации за определенный период.

Организации, осуществляющие деятельности в промышленном секторе экономики, являются одними из основных налогоплательщиков Российской Федерации. Поэтому таким организациям необходимо осуществлять планирование налоговых обязательств таким образом, чтобы избежать неоправданных финансовых потерь и обеспечить дальнейший рост и развитие предприятия.

Актуальность работы заключается в применении информационных технологий для повышения эффективности послепродажного обслуживания.

Объектом исследования является процесс послепродажного обслуживания.

Предметом исследования является разработка регламента процесса послепродажного обслуживания.

Целью работы является разработка регламента выполнения процесса послепродажного обслуживания.

Для достижения поставленной цели необходимо решить ряд задач:

- Дать описание предметной области.

- Выбрать средства моделирования бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как есть».

- Описать мероприятия по улучшению бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как должно быть».

- Построение бизнес-процессов «как есть»

- Описание предметной области. Постановка задачи

Взаимоотношения государства и налогоплательщиков невозможно оставить без внимания, поскольку на текущий момент это является острой проблемой и ее актуальность не будет снижаться в ближайшее время. От строгости налогового законодательства зависит связь между налоговым планированием и теневой экономикой. В целом задачей налогового планирования является создание такой системы управления, при которой будут минимизированы или ликвидированы риски современной системы налогообложения.

Деятельность каждой организации связана с налогами, поэтому руководители организаций пытаются манипулировать налоговой стратегией. В следствии этого налоговое планирование является обязательным инструментом системы управления предприятием.

Основная проблема налогового планирования заключается в том, что практические действия опережают создание теоретической базы, что приводит к отсутствию единства понимания данного термина. Эта проблема налогового планирования является значимой для сотрудников финансовых отделов, однако она рассматривается только с позиций практических рекомендаций бухгалтерам, экономистам, финансистам, рассматривающих возможности снижения налоговых отчислений.

Функцией налогового планирования в организации является формирование системы налогообложения для получения максимальной прибыли при минимизированных затратах. Налоговое планирование является то частью системы финансового планирования, одним из ее элементов.

Также в функции налогового планирования включается оптимизация налогообложения, разработка механизмов платежей в бюджет, анализ управленческих решений, которые влияют на налоговые платежи. Прогнозирование платежей в бюджет приводит к повышению эффективности использования ресурсов, имеющихся в распоряжении предприятия.

Рассмотрим основополагающие принципы налогового планирования на предприятии:

- Соответствие всех применяемых способов и методов действующему законодательству.

- Соблюдение принципа экономии, который подразумевает разумное расходования ресурсов, при разработке оптимизации налоговых платежей.

- Индивидуальный подход ко всем видам деятельности и особенностям конкретного налогоплательщика.

- Систематичность и наличие нескольких вариантов при применении методов оптимизации налогообложения на предприятии.

В рамках налогового планирования осуществляется следующая деятельность:

- Анализ деятельности компании в финансово-хозяйственном аспекте.

- Анализ действующего законодательства.

- Изучение конкретных проблем каждого налогоплательщика для выявления схем и методов по оптимизации налогообложения.

- Анализ методов оптимизации налогообложения, используемых конкурентами и партнерами, для применения наиболее эффективных схем на собственном предприятии.

- Применение наиболее результативных схем и методов налогообложения компании.

Процесс планирования налогов в стратегическом планировании является наивысшим этапом налогового планирования в организации. Рассмотрим процесс налогового планирования с практической точки зрения, в этом случае налоговое планирование является способом оптимизации предприятия.

Конечный результат налогового планирования представляет собой налоговый план. Налоговый план формируется для достижения стратегических целей предприятия, поскольку налоговое планирование призвано определить будущие перспективы предприятия в налоговом аспекте.

Налоговое планирование является основой для определения стратегических целей компании, которые влекут за собой принятие определенных управленческих решений. Каждая налоговая стратегия основывается на налоговой идеологии, которая является системой принципов управления налоговыми платежами.

Основой процесса стратегического налогового планирования является комплекс, состоящий из нескольких основных этапов:

- Определение периода налоговой стратегии. Осуществление налогового планирования является легкой задачей если компания имеет достаточное представление о развитии экономики и ее будущих перспектив. Основу для определения периода налогового планирования составляет отраслевая принадлежность, специфика предприятия.

- Проведение мероприятий, направленных на изучение внешних налоговых факторов и налоговой политики государства. Проведение полного и точного анализа ситуации в налоговом законодательстве дает возможность спрогнозировать будущие изменения внешней среды. Налоговое планирование является неотъемлемой частью финансового планирования организации в целом.

- Выявление стратегических целей организации по вопросам налоговой политики предприятия. Главной целью любой деятельности является максимизация прибыли. Главной целью любого планирования является снижение финансовых рисков и получение максимального финансового результата. Целью налогового планирования является повышения уровня благосостояния владельцев компании и повышение уровня рентабельности. Эффективная система налогового планирования должна обеспечивать необходимое наличие ресурсов и наиболее эффективное использование средств и капитала компании.

- Выявление целей налогового планирования в налоговом плане на разные временные периоды. В этом процессе будет рассматриваться взаимосвязь и динамичность показателей налогового планирования, их взаимодействие и направленность.

- Определение налоговой стратегии в зависимости от принадлежности к той или иной сфере. Этот этап является самым ответственным. Налоговое планирование в зависимости от аспектов может носить многоуровневый характер.

- Разработка плана мероприятий организационно-экономического и экономически-правового плана, призванных к обеспечению налоговой стратегии. На этом этапе выделяются центры финансовой ответственности и происходит анализ обычаев делового оборота и судебных прецедентов, прогноз налоговых обязательств, разработка финансовых схем и схем материальных потоков, формирование графика исполнения налоговых обязательств и т. д.

- Заключительным этапом является анализ эффективности разработанной налоговой стратегии. В процессе анализа эффективности налогового плана осуществляется согласование налоговой стратегии и стратегии предприятия с учетом изменений внешней среды. А также происходит анализ сбалансированного и реального исполнения налоговой стратегии и определяется уровень рисков. Помимо этого, специалисты финансового отдела организации рассматривают эффективность результатов внедрения налоговой стратегии, которая просчитывается на основании прогнозных показателей.

Результатом налогового планирования является документ, называемый налоговым планом. Этот документ является неотъемлемой частью финансового бюджета организации. Налоговый план включает в себя график оптимизированных налоговых платежей, которые в финансовом плане признаются расходами организации. Помимо этого, налоговый план в определенной мере взаимодействует с планом маркетинга, капиталовложений и НИОКР [8].

С другой стороны, налоговый план является самостоятельным документом, который предназначен для регулирования управленческой деятельности, направленной на оптимизацию налоговых отчислений предприятия в государственный бюджет.

Налоговая стратегия является долговременным курсом налоговой политики, который рассчитан на длительную перспективу и предусматривает решение крупномасштабных задач, поставленных социально-экономической стратегией предприятия.

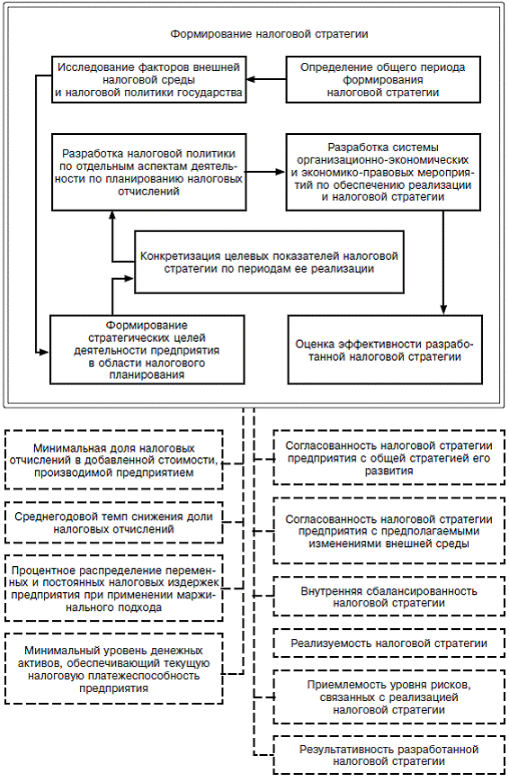

Процесс формирования налоговой стратегии промышленного предприятия осуществляется в несколько этапов, которые представлены на рисунке 1.

Рисунок 1. Этапы формирования налоговой стратегии

Важным условием определения периода формирования стратегии промышленного предприятия в области налогообложения является предсказуемость развития экономики страны в целом, налоговой политики государства, конъюнктуры тех сегментов финансовых рынков, с которыми связана предстоящая финансовая деятельность предприятия. В условиях нестабильного развития экономики страны этот период не должен быть слишком продолжительным и в среднем должен определяться рамками трех лет [5].

Условиями, определяющими период формирования налоговой стратегии предприятия, служит его отраслевая принадлежность, размер уставного капитала, стадия жизненного цикла и др.

Главной целью формирования стратегических направлений деятельности промышленного предприятия выступает повышение уровня благосостояния собственников и максимизация рентабельности производства за счет снижения налоговых расходов. Вместе с тем эта цель требует определенной конкретизации с учетом задач и особенностей предстоящего развития предприятия.

1.2. Выбор средства для моделирования бизнес-процессов

Для того, чтобы осуществить моделирование бизнес-процессов предметной области, будет использована методология функционального моделирования. SADT – методология (Structured Analysis and Design Technique) [1]. Эта методология является одной из наиболее распространенных в связи с тем, что она ориентирована на комплексное представление структуры материальных, информационных, финансовых и управленческих потоков, а также отображение организационной структуры. По перечисленным причинам методология SADT в большей степени нацеленная на реорганизацию всей системы управления, чем другие методологии функционального моделирования, основанные на использовании диаграмм потоков данных, главная цель которых проектирование информационных процессов [11].

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - главные компоненты модели, которые отображают последовательности взаимосвязанных через общие объекты функций (операций, действий, работ – activity) бизнес-процесса.

Существует ряд нотаций, используемых в структурном подходе. Это нотации IDEF0, DFD, IDEF3 [9]. Нотация IDEF0 имеет жесткие правила создания модели бизнес-процесса. Эта нотация позволяет представить изменение информационных, денежных и материальных потоков при прохождении бизнес-процессов. Несмотря на сложности нотации, ее преимуществом является наглядность и понятность модели бизнес-процесса.

Нотация DFD используется для моделирования потоков данных, которые сопровождают бизнес-процессы [12]. Эта нотация применяется для моделирования бизнес-процессов при разработке программного обеспечения и баз данных.

Нотация IDEF3 позволяет представить процессы предметной области в виде работ. Получившаяся модель показывает логику выполнения работ.

Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты [6].

Методология SADT реализована в следующих инструментальных средствах [2]:

- BizAgi Modeler.

- Microsoft Visio.

- Bpwin process modeler.

- Ramus Educational.

- Dia.

Редактор «BizAgi Modeler» позволяет создавать не только модели и описания бизнес-процессов, но и исполняемые приложения по ним Редактор включает в себя два модуля:

- «BizAgi Modeler», используемый для моделирования и описания бизнес-процессов;

- «BizAgi Studio», используемый для создания приложений на основе моделей бизнес-процессов. При этом создание приложений не требует навыков программирования.

Приложения, которые можно создать в редакторе «BizAgi Modeler» разрабатываются на базе «BizAgi Engine». Это ядро, которое превращает модель в программу. Таким образом «BizAgi» является мощным средством автоматизации и моделирования процессов. Этот редактор позволяет гарантировать выполнение процессов в соответствии с описанием.

К функциональным возможностям редактора относятся [3]:

- Моделирование бизнес-процессов, их проверка и анализ;

- Создание описания бизнес-процессов;

- Создание исполняемых приложений на базе моделей;

- Выполнение и отслеживание процессов в реальном времени;

- Назначение процессов сотрудникам;

- Назначение других ресурсов бизнес-процессам;

- Программа на русском языке.

Лицензия на редактор выдается бесплатная на 20 сотрудников.

Программный продукт Microsoft Visio – Это векторный графический редактор, который обеспечивает работы с диаграммами и блок-схемами для Windows. Редактор выпускается в трёх редакциях: Standard, Professional и Pro for Office 365.

Аналогично с Adobe Reader, в стандартный набор программ MS Office входит только средство для просмотра и печати диаграмм Microsoft Visio Viewer [7]. Полнофункциональная версия Microsoft Visio Professional для создания и редактирования монограмм и диаграмм в пакеты MS Office не входит и распространяется отдельно. Первоначально Visio разрабатывался и выпускался компанией Visio Corporation. Компания Microsoft приобрела компанию в 2000 году, тогда продукт назывался Visio 2000, был выполнен ребрендинг, и продукт был включен в состав Microsoft Office. Редактор поддерживает множество типов диаграмм, в которые входит IDEF0, DFD и другие методологии моделирования.

Редактор «Bpwin process modeler» - это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем [4]. Относится к категории CASE средств верхнего уровня. BPwin является достаточно развитым средством моделирования, которое позволяет проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой.

«Bpwin» поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели.

Редактор «Ramus Educational» - кроссплатформенная система моделирования и анализа бизнес-процессов. В функционал редактора входят:

- разработка графических моделей бизнес-процессов (поддерживаются нотации IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.).

Редактор «Dia» - это свободный кроссплатформенный редактор диаграмм, часть GNOME Office, но может быть установлен независимо [10]. Он может быть использован для создания различных видов диаграмм: блок-схем алгоритмов программ, древовидных схем, статических структур UML, баз данных, диаграмм сущность-связь, радиоэлектронных элементов, потоковых диаграмм, сетевых диаграмм и других.

Для выбора инструментального средства необходимо выделить критерии, по которым выбор будет осуществляться:

- Поддержка нотаций IDEF0, DFD, IDEF3.

- Кроссплатформенность.

- Проверка нотации.

- Формирование отчетности.

Проанализируем инструментальные средства по выделенным критериям. Результат представлен в таблице 1.

Таблица 1

Анализ инструментальных средств

|

Критерий |

BizAgi Modeler |

MS Visio |

Bpwin |

Ramus |

Dia |

|

Поддержка IDEF0 |

+ |

+ |

+ |

+ |

+ |

|

Поддержка DFD |

+ |

+ |

+ |

+ |

+ |

|

Поддержка IDEF 3 |

+ |

- |

+ |

- |

- |

|

Кроссплатформенность |

+ |

+ |

+ |

+ |

- |

|

Проверка правильности применения нотации |

- |

- |

+ |

- |

- |

|

Формирование отчетности |

- |

+ |

+ |

- |

- |

|

4 |

4 |

6 |

3 |

3 |

По результатам проведенного анализа наибольшее соответствие показал редактор Bpwin Process Modeler, который будет использован для моделирования бизнес-процессов предметной области.

1.3. Моделирование бизнес-процессов «как есть»

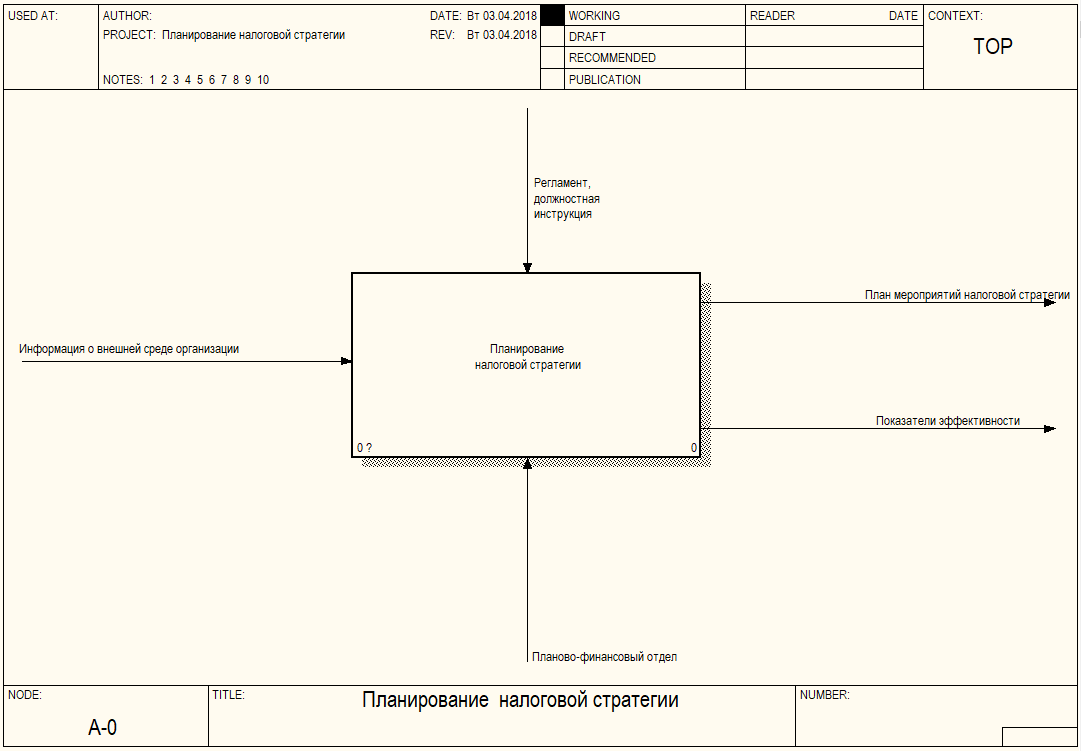

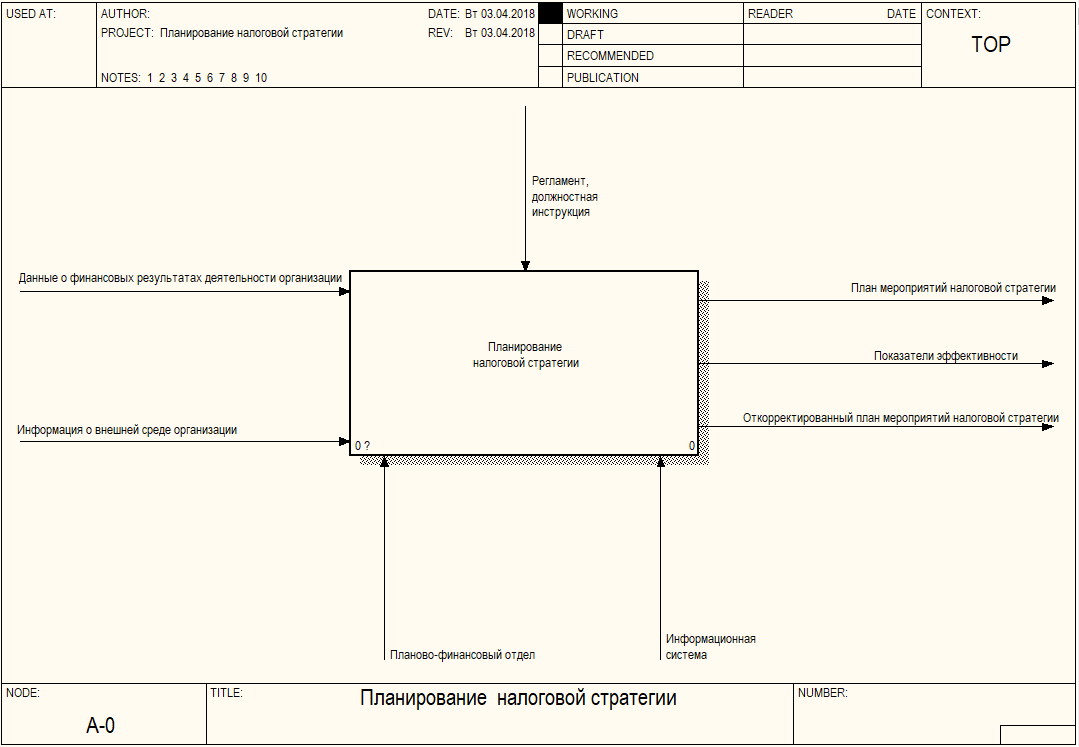

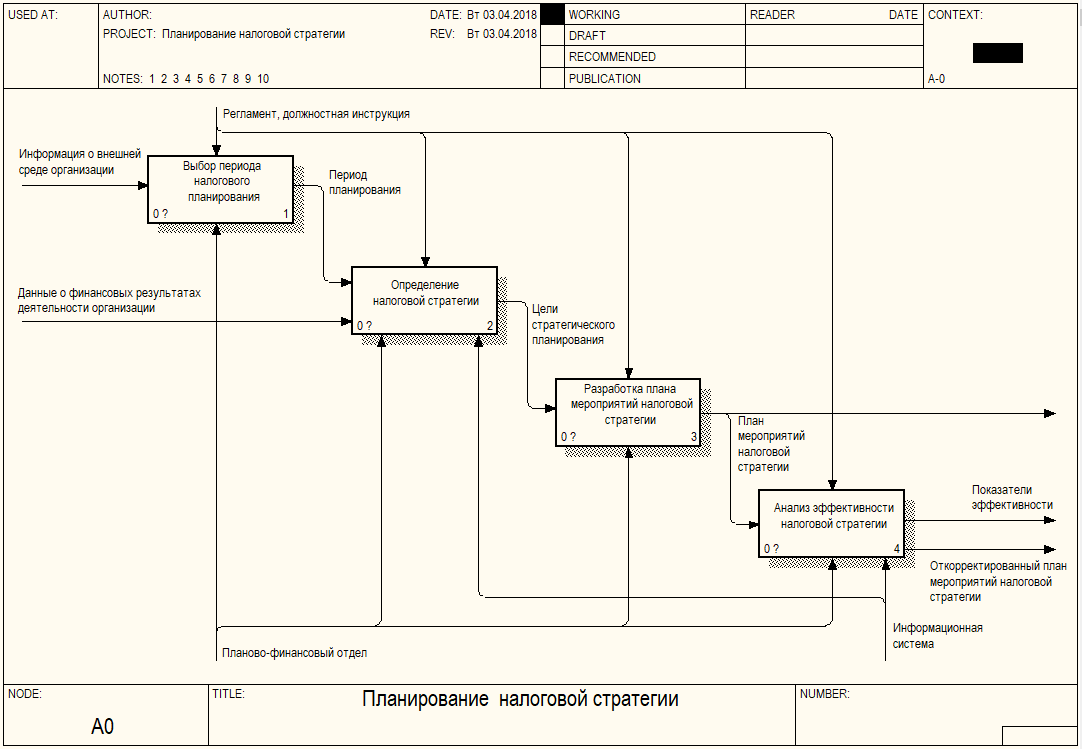

Характеристика существующих бизнес-процессов будет дана с помощью моделирования бизнес-процессов в методологии IDEF0. Рассмотрим контекстную диаграмму бизнес-процесса. Процесс планирования налоговой стратегии управляется регламентами и должностными инструкциями специалистов планово-финансового отдела. Механизмом бизнес-процесса являются сотрудники планово-финансового отдела. Входным потоком бизнес-процесса является информация о внешней среде организации. Выходными потоками бизнес-процесса являются план мероприятий налоговой стратегии и показатели эффективности налоговой стратегии. На рисунке 2 представлена контекстная диаграмма бизнес-процесса планирования налоговой стратегии.

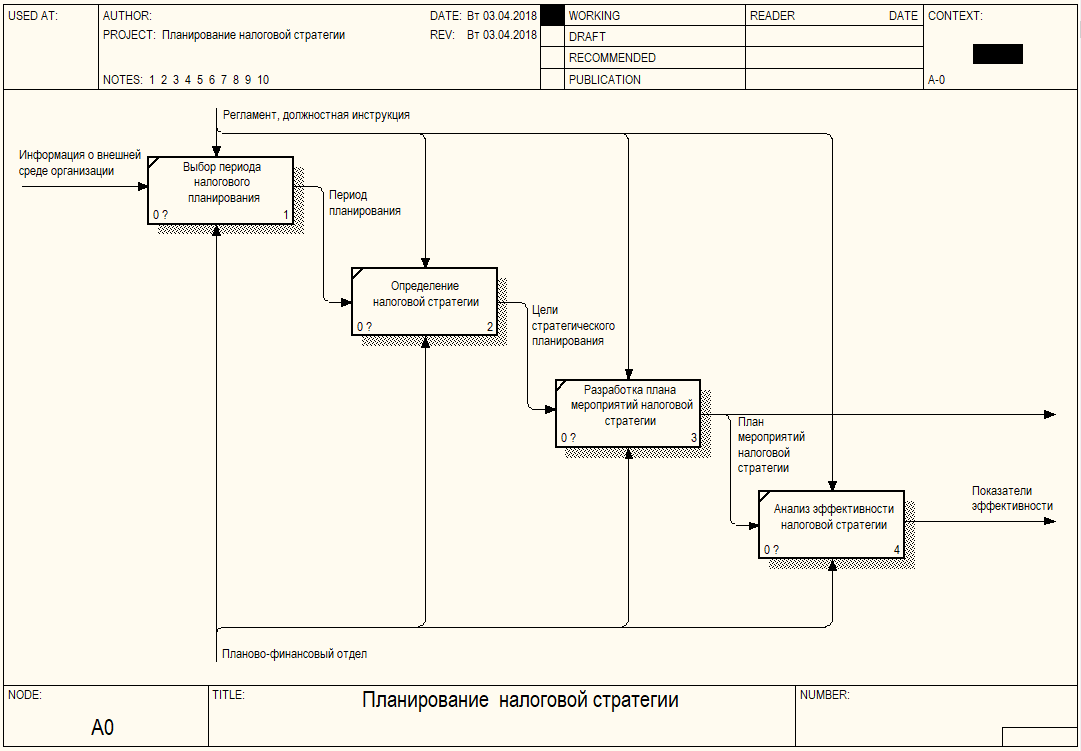

На рисунке 3 представлена декомпозиция контекстной диаграммы. Планирование налоговой стратегии включает в себя следующие этапы:

- Выбор периода налогового планирования.

- Определение налоговой стратегии.

- Разработка плана мероприятий налоговой стратегии.

- Анализ эффективности налоговой стратегии.

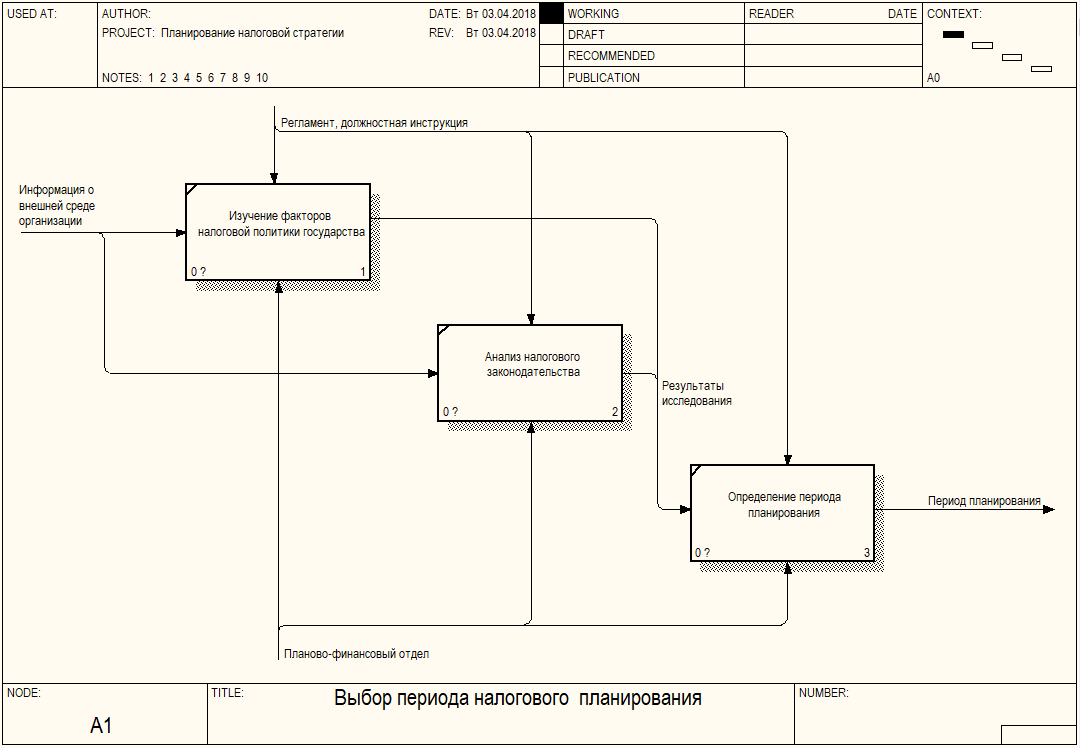

Рассмотрим процесс выбора периода налогового планирования. На основании данных о внешней среде организации, к которым относятся налоговое законодательство и факторы, способные оказать на него влияние, специалисты осуществляют изучение и анализ внешней среды организации. В зависимости от результатов проведенного исследования, специалисты определяют временной период налогового планирования, который в современных экономических условиях не должен превышать трех лет. Модель бизнес-процесса представлена на рисунке 4.

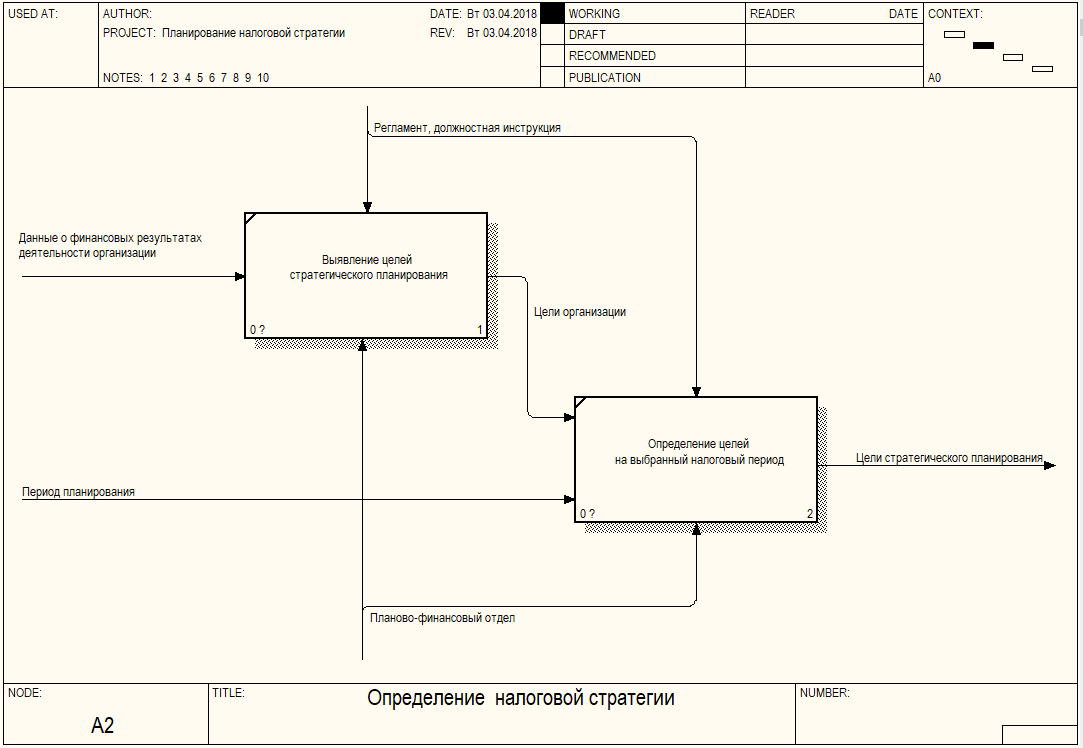

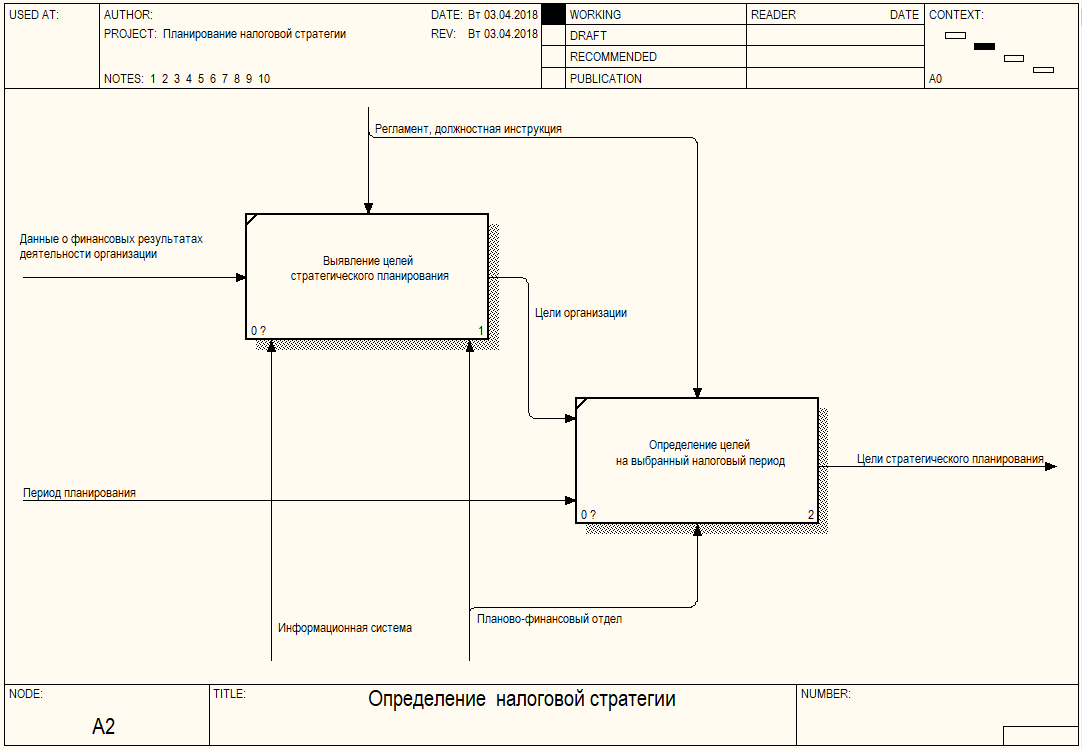

На рисунке 5 представлена модель бизнес-процесса определения налоговой стратегии. Для определения стратегии предприятия необходимы данные о его финансовых результатах. На основании данных о финансовых результатах специалисты планово-финансового отдела определяют долгосрочные цели организации. Затем в зависимости от поставленных целей осуществляется определение целей на выбранный период налоговой стратегии организации.

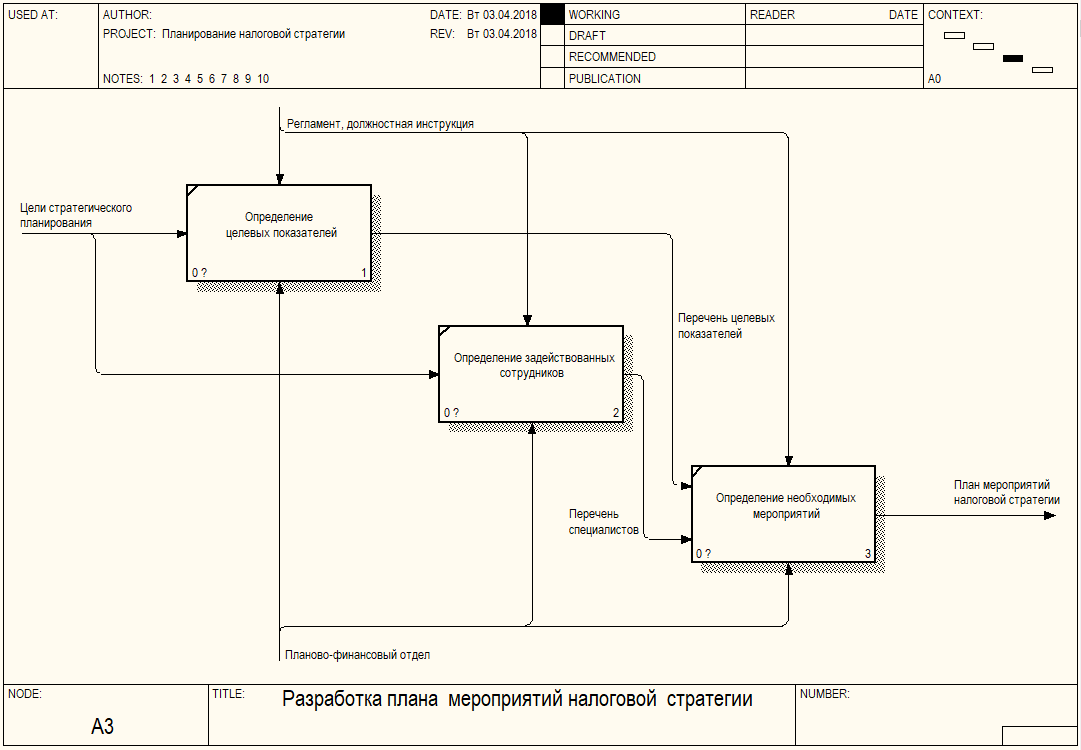

На рисунке 6 представлена модель бизнес-процесса разработки плана мероприятий налоговой стратегии.

Рисунок 2. Контекстная диаграмма бизнес-процесса

Рисунок 3. Декомпозиция контекстной диаграммы

Рисунок 4. Декомпозиция процесса выбора периода налогового планирования

Рисунок 5. Модель бизнес-процесса определения налоговой стратегии

Рисунок 6. Модель бизнес-процесса разработки плана мероприятий налоговой стратегии

Сначала специалисты планово-финансового отдела выявляют показатели, которых необходимо достигнуть. Затем определяется круг специалистов, задействованных в этих мероприятиях. В заключении формируется план мероприятий налоговой стратегии.

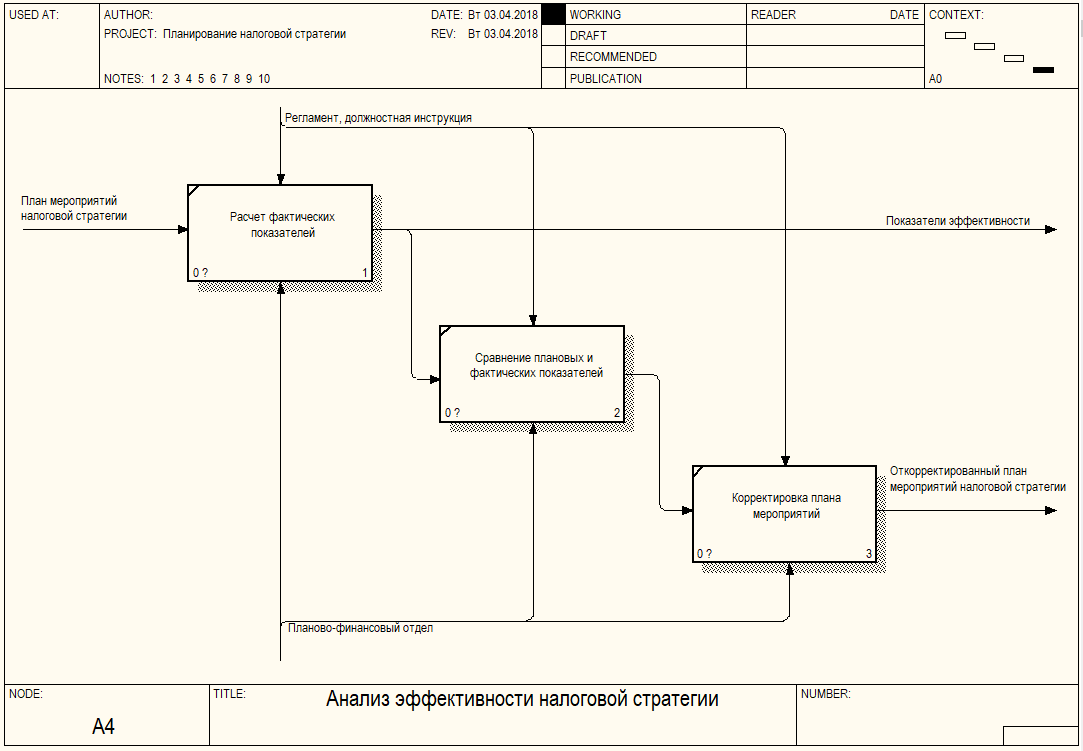

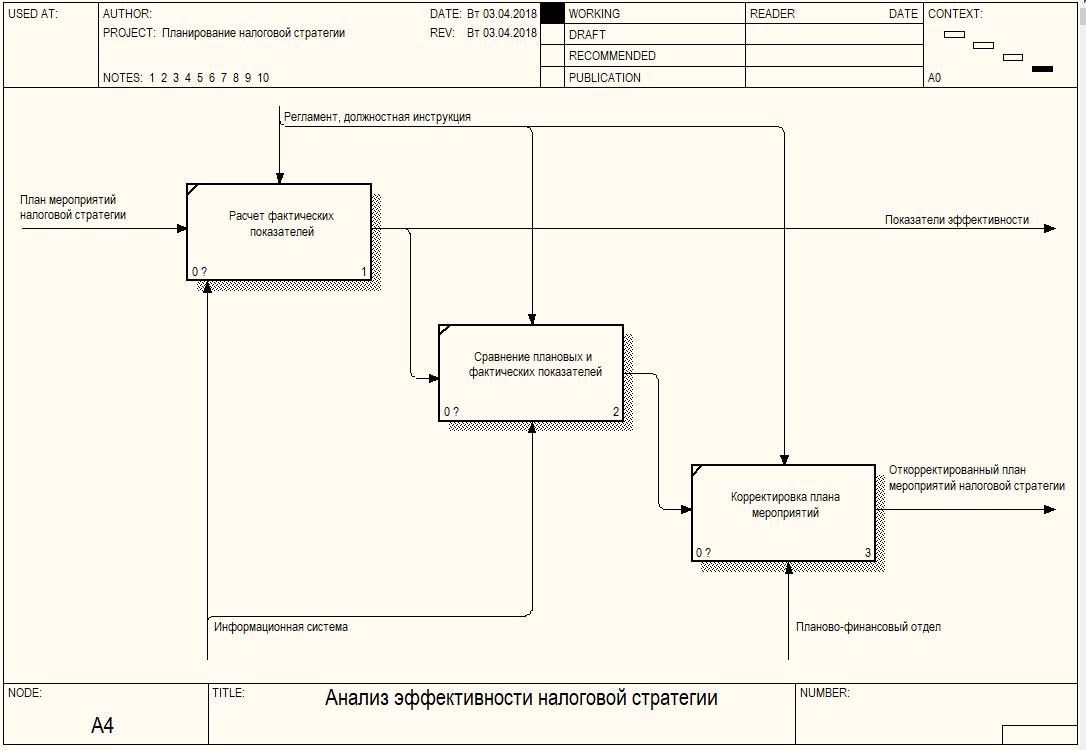

После того как была разработана налоговая стратегия регулярно проводится анализ ее эффективности. В рамках анализа специалисты планово-финансового отдела осуществляют расчет показателей, представленных в налоговой стратегии. Затем осуществляется сравнение плановых и фактических показателей, если выявлены несоответствия, план мероприятий подлежит корректировке. Модель бизнес-процесса представлена на рисунке 7.

Рисунок 7. Модель процесса анализа эффективности налоговой стратегии

2. Построение бизнес-процессов «как должно быть»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

Проанализируем выполнение бизнес-процесса планирования налоговой стратегии. Процесс планирования налоговой стратегии основывается на факторах внешней и внутренней среды организации. К факторам внешней среды относятся:

- Налоговое законодательство.

- Факторы, оказывающие влияние на налоговое законодательство.

К факторам внутренней среды относятся показатели ее экономической эффективности, как фактической, так и плановой.

Первая группа факторов выявляется с помощью изучения законодательных актов и отслеживания текущей экономической ситуации как внутри страны, так и вне ее.

Вторая группа факторов рассчитывается на основании данных о результатах финансово-хозяйственной деятельности предприятия. Данные о результатах финансово-хозяйственной деятельности обрабатываются в бухгалтерии и передаются в планово-финансовый отдел. На основании полученных данных специалисты осуществляют расчет плановых показателей, а также фактических показателей, включенных в налоговую стратегию организации.

Расчет плановых и фактических показателей является трудоемкой задачей, а в условиях современной экономики необходимо оперативное принятие управленческих решений.

Временные затраты можно минимизировать с помощью применения информационных технологий и средств вычислительной техники. Одним из способов снижения временных затрат является внедрение информационной системы, к функциональным возможностям которой будет относиться интеграция данных с бухгалтерской системой с последующей их обработкой.

Таким образом информационная система будет осуществлять следующие процессы:

- обмен данными с бухгалтерской системой с помощью выгрузки и загрузки данных;

- расчет плановых и фактических показателей финансово-хозяйственной деятельности организации;

- формирование отчетности для наглядного представления результатов анализа данных.

После ввода в действие перечисленных изменений, бизнес-процесс станет проще, а электронные копии отчетов будут храниться в базе данных, и у сотрудников всегда будет оперативный доступ к ним.

2.2. Моделирование бизнес-процессов «как должно быть»

Рассмотрим бизнес-процессы компании «как должно быть» после внедрения информационной системы. На рисунке 8 представлена контекстная диаграмма бизнес-процесса «как должно быть». Процесс планирования налоговой стратегии управляется регламентами и должностными инструкциями специалистов планово-финансового отдела. Механизмами бизнес-процесса являются сотрудники планово-финансового отдела и информационная система. Входными потоками бизнес-процесса являются: информация о внешней среде организации и данные о финансовых результатах деятельности организации. Выходными потоками бизнес-процесса являются: план мероприятий налоговой стратегии, показатели эффективности налоговой стратегии и откорректированный план мероприятий налоговой стратегии.

На рисунке 9 представлена декомпозиция контекстной диаграммы. Изменение в бизнес-процессе планирования налоговой стратегии затрагивает подпроцессы определения налоговой стратегии и анализа эффективности налоговой стратегии. Рассмотрим изменения в выделенных процессах.

Рисунок 8. Контекстная диаграмма бизнес-процесса

Рисунок 9. Декомпозиция контекстной диаграммы

На рисунке 10 представлена модель бизнес-процесса определения налоговой стратегии. Для определения стратегии предприятия необходимы данные о его финансовых результатах, которые загружаются в информационную систему из бухгалтерской информационной системы. На основании данных бухгалтерской информационной системы специалисты планово-финансового отдела определяют долгосрочные цели организации. Затем в зависимости от поставленных целей осуществляется определение целей на выбранный период налоговой стратегии организации.

На рисунке 11 представлена модель бизнес-процесса анализа эффективности налоговой стратегии. После того как была разработана налоговая стратегия регулярно проводится анализ ее эффективности. В рамках анализа информационная система осуществляет расчет показателей, представленных в налоговой стратегии. Затем осуществляется сравнение плановых и фактических показателей, которое отражается в отчетной форме. Если в процессе анализа были выявлены несоответствия, специалисты планово-финансового отдела вносят изменения в план мероприятий.

Рисунок 10. Модель бизнес-процесса определения налоговой стратегии

Рисунок 11. Модель бизнес-процесса анализа эффективности налоговой стратегии

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы был рассмотрен процесс планирования налоговой стратегии организации. Процесс включает в себя исследование внешней среды организации, определение целей налоговой стратегии, составление плана мероприятий и анализа выполнения составленного плана.

Далее был осуществлен выбор CASE-средства для моделирования бизнес-процесса. Для моделирования бизнес-процессов предметной области был выбран системный подход, который включает следующие нотации: IDEF0, DFD, IDEF3. Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

Выбранная нотация реализована в ряде средств моделирования бизнес-процессов. К таким средствам относятся: BizAgi Modeler, Ramus Education, Dia, MS Visio и BPwin process modeler. Для выбора инструментального средства был выделен ряд критериев, согласно которым была проведена экспертная оценка перечисленных средств моделирования бизнес-процессов предметной области. В результате анализа было выбрано средство BPwin process modeler.

Были построены модели бизнес-процессов «как есть» в нотации IDEF0. В ходе которых были выявлены недостатки, связанные с высокими временными затратами на расчет плановых и фактических показателей осуществления налоговой стратегии организации.

Поскольку в настоящий момент процесс планирования налоговой стратегии не автоматизирован, а все необходимые данные обрабатываются и предоставляются сотрудниками бухгалтерии, процесс обладает значительными временными затратами. Для повышения эффективности процесса были предложены следующие мероприятия: внедрение информационной системы, автоматизирующей расчет плановых и фактических показателей и анализ выполнения налоговой стратегии на основании данных, загружаемых из бухгалтерской системы.

Затем были смоделированы бизнес-процессы «как должно быть», учитывающие внесенные изменения. В результате можно заключить, что бизнес-процессы предметной области стали более прозрачными и контролируемыми.

Список использованной литературы

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования. – Москва, РИА «Стандарты и качество», 2013 г.

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования. Москва, 2013 г.

- С.В. Маклаков. BPWin и ERWin. CASE-средства разработки информационных систем. Москва: Диалог-МИФИ, 2015. 256 с

- В.А. Ивлев, Т.В. Попова. Реорганизация деятельности предприятий: от структурной к процессной организации. Москва: «Научтехлитиздат», 2014 г., 282

- С.В. Черемных, И.О.Семенов, В.С. Ручкин. Структурный анализ систем: IDEF-технологии. Москва: «Финансы и статистика», 2014. 208 с

- А. Шматалюк и др. Моделирование бизнеса. Методология ARIS. Практическое руководство. Москва: «Серебряные нити», 2014 г., 327 с.

- Август-Вильгельм Шеер, Бизнес-процессы: основные понятия, теории, методы, Москва.: Просветитель, 2013.

- А.М. Вендров. Проектирование программного обеспечения экономических информационных систем. Москва: «Финансы и статистика», 2014 г., 347 стр.

- А. В. Леоненков. Самоучитель UML. СПб.: БХВ-Петербург, 2014. 304 стр.

- Гради Буч Объектно-ориентированный анализ и проектирование с примерами приложений, 3 издание, : Пер с англ. М. : ООО «И.Д. Вильямс», 2012.

- Особенности государственного управления регионом в современных условиях

- Основы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ (Система субъектов нотариальной деятельности)

- Нотариальные действия (Понятие и виды нотариального производства)

- Технология «клиент-сервер» (Модель клиент-сервер)

- Особенности управления региональным рынком труда (Сущность, структура и механизм функционирования рынка труда)

- Управление поведением в конфликтных ситуациях (Определение, виды и типы конфликтов в организации)

- Особенности планирования средств на оплату труда

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Роль мотивации в поведении организации (Сущность мотивации труда)

- Организационная культура и ее роль в современных организациях (Понятие организационной культуры и её классификация)

- Логистический подход к управлению запасами (Понятие, сущность и виды производственных запасов)

- Мультипроцессоры (Некоторые этапы из истории освоения массового параллелизма)