Разработка регламента выполнения процесса «Планирование налоговой стратегии» (Описание предметной области. Постановка задачи)

Содержание:

Введение

Перед любым бизнесом постоянно стоит вопрос – увеличение прибыли. Увеличить ее можно двумя путями – повысить доходы и уменьшить затраты. Исходя из этого, хотелось бы подробнее остановиться на такой специфической статье затрат на ведение бизнеса, как налоги. Данность заключается в том, что и размер уплачиваемых налогов можно абсолютно законным способом регулировать практически вне зависимости от уровня развития бизнеса.

Действующее налоговое законодательство, во всем своем многообразии и неподдающемся учету количестве нормативных актов (порой просто внутренней неразберихе) представляет довольно обширные возможности для законного снятия налогового пресса с бизнеса.

Речь пойдет об исключительно законных действиях. Мы категорически против таких приемов, как уклонение от налогов и их незаконная минимизация (неуплата). Приемы и методы, идущие вразрез с законом, неприемлемы с точки зрения морали и тех негативных последствий, к которым ведут нарушения закона.

Таким образом, на одной чаше весов (назовем ее «законной») оказываются налоговое планирование и оптимизация, а на другой – сомнительная, с точки зрения закона, минимизация налогов и уклонение от их уплаты.

Налоговая стратегия представляет собой долговременный курс налоговой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных задач, поставленных социально-экономической стратегией.

С другой стороны налоговая тактика направлена на решение задач конкретного этапа развития предприятия путем адекватного изменения способов организации финансовых отношений, маневрирования финансовыми ресурсами.

Стратегия и тактика налоговой политики взаимосвязаны. Стратегия создает возможности для решения тактических задач. Тактика выявляет решающие области, узловые проблемы социально-экономического развития, своевременно изменяет способы и формы организации налоговых отношений, решает задачи, поставленные налоговой стратегией.

Налоговая стратегия и тактика предприятия состоит из совокупности экономических, финансовых и правовых мер государства по формированию налоговой системы, обеспечение которой требует своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. Исходя из вышесказанного тема дипломной работы – актуальна.

Отечественный и зарубежный опыт свидетельствует, что налоговая сфера является мощным инструментом государственного воздействия на эффективность предприятий, и именно поэтому ее качественное совершенствование имеет особое значение и заслуживает углубленного теоретического анализа и исследования

Целью данной работы является Разработка регламента выполнения процесса «Планирование налоговой стратегии».

Объект исследования: Налоговая стратегия

Предмет исследования: Методы планирования налоговой стратегии

Задачи работы – построить:

- развернутое (подробное) описание предметной области;

Диаграммы «как есть»

Предлагаемые мероприятия по улучшению бизнес-процессов.

Диаграммы «как будет»

Глава 1. Описание предметной области.

1.1 Описание предметной области. Постановка задачи.

Налоговое планирование – это разработка и практическое применение механизмов и моделей, позволяющих снизить налоговое давление, либо грамотно перераспределить его по субъектам и срокам. Эти методы и мероприятия направлены на увеличение оборотных средств, остающихся в распоряжении предприятия после уплаты налогов.

При этом налоговое планирование должно базироваться на анализе не только текущего законодательства, но и общей принципиальной позиции фискальных органов по вопросам налогообложения, а также перспективного законодательства (для избежания в будущем дополнительных налоговых расходов в случае принятия тех или иных законов).

Налоговое планирование целесообразно всегда: и когда предприятие процветает, и когда оно балансирует на грани рентабельности или, что хуже, на грани банкротства.

Условно налоговое планирование можно разделить на стратегическое и текущее.

У налогового планирования, как и у каждого организационного процесса, существуют свои цели: снизить потери денежных средств, которые могут уйти на уплату налогов, сборов, государственных пошлин и других выплат (сэкономленные суммы можно вложить в более приоритетные для организации статьи расходов, чтобы повысить качество выпуска продукции или оказания услуг); оптимизировать налоговые платежи; повысить объем оборотных средств организации; получить реальную возможность фирмы стремительно развиваться и быть лидером на рынке производства.

Задачами планирования потока налогов являются: минимизация налогообложения за счет эффективности составленных и спрогнозированных схем по платежам в бюджет государства; повышение целесообразности принимаемых руководителем решений, неправильная формулировка которых, может дать отрицательный результат налогового планирования. Формами, позволяющими сократить расходы по налогам, могут быть: сбор информации о тенденциях системы налогообложения, постоянное отслеживание существенных изменений в законодательстве, их фиксация и использование; точное следование пунктам этапов процесса планирования, контроль правильного соблюдения обязательств, связанных с выплатой налогов; сочетание решений, принимаемых аппаратом управления организации с нормами действующего законодательства; в случае роста нагрузки по налоговым платежам – отладка оптимизационного процесса путем выполнения запланированных мероприятий.

Стратегическое налоговое планирование включает в себя:

выбор места регистрации фирмы, ее территориального местонахождения, юрисдикции, организационно-правовой формы и видов деятельности;

определение долей соучредителей в уставном капитале;

формирование внутренней организационной структуры фирмы и структуры бизнеса в целом;

выбор оптимальной формы налогообложения.

В отношении налогового планирования целесообразно говорить не о компании в частности, а о бизнесе в целом. Наиболее эффективным является стратегическое налоговое планирование на этапе начала бизнеса, его моделирования. Именно на этой стадии возможно принять решение в отношении количества предприятий в бизнес-структуре, форм их налогообложения, структуры финансовых потоков внутри группы предприятий.

О правильном выборе таких форм и возможных вариантах решения подобных бизнес-задач более подробно будет рассказано в следующих номерах журнала.

Текущее налоговое планирование

Это и выбор учетной политики фирмы, и расчетное планирование налоговых платежей, а также использование предусмотренных законами льгот и непосредственное применение схем их оптимизации.

Основными этапами налогового планирования являются:

выявление налоговых рисков;

анализ налоговых проблем и постановка задачи для разработки налоговой схемы;

выбор основных инструментов для осуществления налогового планирования;

разработка налоговой схемы;

осуществление деятельности в соответствии с разработанной налоговой схемой.

1.2 Выбор средства для моделирования бизнес-процессов

Сравнительный анализ в моделировании.

Сравнительный анализ средств моделирования применяется для ответа на два очень важных вопроса, которые возникают у участников проекта по улучшению бизнес-процессов организации: какое программное средство моделирования бизнес-процессов целесообразней использовать для моделирования и какие методы использовать для детализации процессов нижних уровней.

В выборе программного средства большую роль играет руководство компании, так как при выборе программного средства необходимо учитывать цели проекта, рамки проекта и его основные задачи.

В ходе анализа деятельности компании строится модель «как-есть» (AS-IS). Она показывает все недостатки функционирования исследуемого объекта. На основе модели «как-есть» строится модель «как должно быть» (TO-BE), которая с учетом недостатков модели «как-есть» будет по-новому организовывать деятельность исследуемого объекта. После внедрения в работу модели «как должно быть» будут решены поставленные в ходе планирования проекта задачи. К может относится:

· внедрение программного обеспечения;

· сокращение времени выполнения бизнес-процессов;

· сокращение производственных затрат;

· повышение качества поставляемых на рынок продуктов/услуг;

· повышение качества обслуживания клиентов и т.д.

Выбор средства проектирования.В настоящее время в связи с постоянно меняющимися условиями и требованиями потребительского рынка, для повышения эффективности работы предприятия возникает необходимость изменения структуры протекающих на предприятии бизнес-процессов, и, как следствие, возникает проблема выбора программного продукта для моделирования бизнес-процессов предприятия. Поэтому является целесообразным анализ программных продуктов и формирование комплексного подхода к выбору одного из них.

При построении моделей большое значение имеет выбор программного продукта моделирования бизнес-процессов. Для того, чтобы решение о приобретении того или иного программного продукта было взвешенным и правильным, компетентные эксперты компаний проводят сравнительную характеристику предлагаемых на рынке программных продуктов.

BPwin это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. Первая версия BPwin была выпущена в 1995 г. совместно с другим CASE средством - ERwin, предназначенным для моделирования данных. В дальнейшем, развитием и поддержанием BPwin занималась компания Platinum Technology, а последние версии разрабатывала компания CA Technologies.

3. BPwin является достаточно развитым средством моделирования, позволяющим проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой.

BPwin поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели.

Для анализа работы организации в комплексе, и построения больших моделей, в BPwin предусмотрена детализация. Модели могут быть разбиты на группы. Каждая модель представляется на более низком уровне детализации. При этом взаимосвязь между моделями и их элементами сохраняется. С помощью BPwin модель можно разделить на составляющие части, провести работу отдельно с каждой из них, а затем интегрировать обратно в единую модель.

BPwin позволяет создавать следующие виды моделей:

Функциональные диаграммы, построенные на основе стандарта IDEF0. Метод IDEF0. Классическим методом процессного моделирования бизнес-процессов является метод IDEF0. С помощью этого метода описывают диаграммы верхнего уровня. Суть этого метода — разложение деятельности организации на составляющие бизнес-процессы, так как они представляют наибольший интерес для системного аналитика, и именно их в процессе улучшения деятельности организации будет необходимо реструктурировать.

Процессная модель содержит в себе как функционирующие процессы на предприятии, так и его организационно-штабную структуру. Современные программные продукты моделирования бизнес-процессов представляют пользователю широкий функционал и позволяют наиболее полно отражать модель предприятия. Процессный подход регламентирует следующую структуру модели бизнес-процессов:

1. на верхнем уровне объект исследования (организация) представляется в виде «черного ящика», в процессе исследования деятельности организации выясняются входные и управляющие воздействия, механизмы и выходы «черного ящика». Они изображаются на диаграмме в виде стрелок.

2. Второй уровень диаграммы является декомпозицией «черного ящика» и отражает основные бизнес-процессы организации. Нотацией декомпозиции является IDEF0. Аналитиком исследуются взаимодействия между основными процессами и отражаются на диаграмме декомпозиции в виде стрелок входных, управляющий воздействия, стрелок управления и выхода.

3. Каждый основной бизнес-процесс может быть также детализирован с помощью нотации IDEF0 или с помощью другой нотации, поддерживаемой выбранным программным продуктом моделирования бизнес-процессов.

4. Дальнейшая декомпозиция осуществляется посредством сгруппированных по общему признаку бизнес-функций. На последнем уровне детализации бизнес-процесса описывается алгоритм выполнения бизнес-функции.

Диаграммы потока данных (DFD). Эти диаграммы наглядно отображают, каким образом информация перемещается от задачи к задаче в рамках процесса. DFD модель представляет физические характеристики информационной системы, т.к. она показывает движение информационных объектов и хранилища данных.

Модели стоимостного анализа. Эти модели строятся по правилам стоимостного анализа (Activity Base Costing - анализ). Модель может быть построена, только если уже существует полностью законченная и непротиворечивая функциональная модель. На каждую из задач функциональной модели назначаются метрики, представляющие затраты. Для модели определяются центры затрат. В результате получается модель стоимостного анализа.

Динамические модели. Эти модели могут быть построены на основе диаграмм потока работ. BPwin позволяет исследовать эффекты в ходе дискретного изменения состояния задач процесса. Для этого могут задаваться различные сценарии поведения процесса. Чтобы провести динамическое моделирование необходимо экспортировать диаграммы на основе IDEF3 в специальный программный продукт – business process simulator (для BPwin 4.0) или Arena (для BPwin 7).

2. Ориентсофт IDEF0.EM Tool 1.5

DEF0.EM Tool " это мощное CASE-средство функционального моделирования, которое позволяет описывать, анализировать и совершенствовать сложные деловые процессы. Оно помогает выявить и устранить лишние или неэффективные операции, снизить затраты, повысить производительность.

IDEF0-модель позволит четко выявить факторы, оказывающие влияние на деятельность организации: какие операции являются наиболее критичными, как повысить их эффективность, какие ресурсы требуются для этого

IDEF0.EM Tool обеспечивает возможность определения атрибутов, характеризующих отдельные операции и модель в целом. Это позволяет проводить необходимые вычисления для Функционально-Стоимостного Анализ (ФСА) и временного анализа деловых процессов.

При проведении работ, связанных с оценкой операций (Activity-Based Costing), встроенный механизм агрегации значений общего атрибута позволяет легко собирать издержки (Cost Roll-up) по некоторой статье расходов процесса или по структуре работ оцениваемой операции (Activity Cost Roll-up).

Механизм построения выражений достаточно гибок. Он позволяет не только агрегировать издержки операций ("снизу вверх–), но позволяет строить вычислительные модели, распределяющие исходные статьи затрат ("General Ledger") по структуре операций ("сверху вниз"), а также проводить достаточно сложное моделирование учёта затрат, учитывающих зависимости издержек операций от количества "использованных" ресурсов (Activity-Resource Cost Roll-up).

Этот же механизм позволяет легко моделировать параллельность завершения операций при моделировании временных издержек процесса.

В IDEF0.EM Tool атрибуты могут описывать не только количественные, но и качественные показатели модели. Это дает возможность анализировать модель с помощью качественных метрик эффективности. Например, выявлять в составе деловых процессов операции, не добавляющие стоимость, вспомогательные операции и др. Такого рода операции являются "узкими" местами, т.к. они порождают затраты, но не создают потребительской стоимости.

В IDEF0.EM Tool обеспечена возможность количественных вычислений для целей проведения стоимостного и временного моделирования, а также поддержан безболезненный экспорт полученной вычислительной модели в MS Excel.

IDEF0.EM Tool обеспечивает возможность импорта и экспорта функциональной модели через текстовой файл в формате IDL. Это позволяет Вам обеспечить ввод функциональной модели, подготовленной в любой из наиболее распространенных систем функционального моделирования на базе стандарта IDEF0.

В IDEF0.EM Tool для удобства работы обеспечена интеграция с MS Word. Вы можете описать структуру процесса в MS Word, используя режим "Структура", а затем импортировать её в IDEF0.EM Tool с целью получения функциональной модели процесса.

3. Business Studio – одна из самых известных и распространенных систем для моделирования бизнес процессов в России, в первую очередь благодаря грамотной маркетинговой политике руководства компании. Разработчик системы — ГК «СТУ» продвигает сайт программного продукта в интернете и способствует распространению программы среди высших учебных заведений России и стран бывшего СНГ.

Архитектура Business Studio тесно интегрирована с набором офисных приложений от компании Microsoft: в качестве редактора бизнес процессов используется Microsoft Visio, экспорт документов производится в Microsoft Word. Данный факт, является как неоспоримым преимуществом системы, так и источником множества технических проблем и «тормозов» программного продукта. В частности у нас возникали ошибки при использовании старых и не русифицированных версий продукта Microsoft Office, при длительной работе с программой, происходили «утечки памяти», иногда приводившие к тому, что легче было перезапустить программу, чем ожидать завершения заданного действия. С выходящей вскоре новой версией Microsoft Office 2010 продукт от ГК «СТУ» не совместим, поэтому любителям всего новенького, придется подождать соответствующего обновления Business Studio.

Текущая версия программного продукта – 3.0, нововведением в этой версии стало появление нотации моделирования EPC и отдельного модуля по СМК. Основным функциональным элементом программы является редактор бизнес процессов, интегрированный в главное окно программы. В качестве нотаций для построения процессов используется стандарт IDEF0, а также Basic Flowchart, Cross Functional Flowchart и EPC

моделирование и «what-if» анализ).

4. KBSI Inc. AI0 WIN 7

Поддерживается только нотация IDEF0

Другие продукты: ProCap (моделирование БП), SmartER (моделирование данных и инжиниринг БД), ProSim (симуляционное моделирование).

5 IDS Scheer AG ARIS Toolset 6.2, ARIS Easy Designer 6.2

ARIS версии 6 и более ранних не поддерживает IDEF0/3, т.е для описания функций/процессов используются нотации: функциональное дерево и EPC (Event-driven Proccess Chains), это средство довольно популярно в контексте внедрения SAP R/3 (есть модули интеграции) и сертификации ИСО 9000 из-за его мощных возможностей, например, поддержки видов-представлений предприятия (процессное, организационное, информационное и т.п), включая поддержку UML и ER нотаций, репозитория, программируемого генератора отчетов (для генерации ДИ) и разнообразных доп. модулей: ARIS PCA (Process Cost Analyzer = ABC), ARIS BSC (метод сблансированных показателей), ARIS Web Designer (редактированией моделей БП через Web),ARIS Web Publisher (публикация моделей БП в Web) и т.п.

Другие продукты: ARIS Server (групповая работа с моделью), ARIS P2A (преобразование модели БП в приложение), ARIS UML Designer (UML моделирование с преобразованием в приложение), ARIS Process Performance Manager (оптимизация БП), ARIS Quality Management Scout (проектирование СМК) и т.п.

6. Ramus Educational

Ramus Educational создан с целью стать основным инструментом бизнес-аналитиков в проектах по построению или реорганизации систем управления предприятием. К таковым могут относиться: проекты по реинженирингу бизнес-процессов, проекты внедрения процессного управления, проекты построения системы менеджмента качества, проекты построения системы управления знаниями и т.п.

Ramus имеет смысл использовать в достаточно больших и сложных организациях, дабы он мог проявить свои преимущества в полной мере.

Основными возможностями Ramus являются:

1) Моделирование процессов (согласно методологий IDEF0 и DFD).

2) Разработка систем классификации и кодирования предприятия с внутренними перекрёстными связями, которая также тесно увязывается и с моделями процессов.

3) Формирование отчётности по моделям и системе классификации, в том числе и отчётности в форме такой регламентирующей документации как должностные инструкции и регламенты процессов.

4) Генерация сайта, который призван обеспечить доступ к данным моделей процессов, системы классификации и кодирования а также к разнообразнейшей отчётности через веб-интерфейс.

Ramus имеет редактор диаграмм IDEF0 и DFD эргономичность которого находится на уровне не ниже чем у аналогичных продуктов имеющих схожие редакторы. Это проявляется в более лёгкой и быстрой навигации по модели, в более «умном» поведении объектов диаграмм, в поддержке шаблонов диаграмм, в возможности быстрого исправления допущенных ошибок, в том числе и в возможности отмены действий.

Так как, модели процессов реальных предприятий могут содержать многие тысячи разнообразнейших объектов (документы, персонал, функции и т.д.), то в Ramus Educational предусмотрена возможность упорядочено хранить информацию об этих объектах в виде системы классификаторов. Классификация объектов значительно упрощает поиск и обработку информации об объектах модели, а так же и об объектах непосредственно на диаграммах процессов не представленных, но, так или иначе, относящихся к процессам предприятия. Каждый элемент системы классификации, кроме собственно названия, может иметь дополнительные атрибуты, в которых можно упорядочено хранить разнообразнейшую информацию об объекте.

Стоит отметить, что для создания качественной и информативной отчётности по модели, крайне необходимо, чтобы вся информация проекта содержалась упорядочено в виде системы классификации.

Просмотр всей информации проекта может быть осуществлён через веб-браузер [5]. Для этого разработан веб-сервер который выводит информацию Проекта в виде набора HTML страниц, или же, попросту говоря, в виде сайта.

Кроме всего прочего, Ramus поддерживает возможность расширения функциональности с использованием сценариев на языке программирования JavaScript.

Dia

Dia – независимая программа для редактирования диаграмм, активно применяющаяся в создании иерархических структур, программных блок-схем, логических диаграмм и т.д. Файловые форматы основаны на языке XML.

Ключевые возможности редактора:

создание и управление диаграммами;

сохранение шаблонов;

выгрузка объектов в Postscript;

конвертация UML-схем из программного кода и обратно.

Экспортировать данные из программы можно в распространенных графических форматах: JPG, PNG, DXF. Dia является кроссплатформенным ПО, поэтому может быть установлено на любую операционную систему.

Dia предназначена для составления различных диаграмм. Программа входит в состав GNOM, но также доступна и под Windows. Программа поддерживает создание большого количества различных диаграмм (UML, ER, IDEF0)

Таким образом, для информационного моделирования предметной области, рациональнее использовать Ramus Educational, по причине того, что это единственное из рассмотренных средств бесплатно распространяется, поддерживает создание моделей IDEF0 и DFD, что позволит сэкономить время ознакомления с интерфейсами средств моделирования, а также позволит сэкономить денежные средства.

1.3 Моделирование бизнес-процессов «как есть»

Описание бизнес-процессов, выполняемое на этом этапе, адекватно отражает, смысл и назначение процессов, протекающих в компании. Модель бизнеса «как есть» описывает принципы и механизмы функционирования компании как единого организма. Подобная информация является основой для комплексного, системного анализа процессов, поиска проблем и путей их преодоления.

Описание процессов производится как с использованием графических представлений (схем), так и с использованием вербальных описаний. При использовании графических представлений, процессы не детализируются до мелких работ и не отражаются второстепенные связи между процессами (необходимые для фактического выполнения работ, но не несущие определяющей смысловой нагрузки). Все детальные работы и второстепенные связи описываются вербально или же, по необходимости, графически, но без привязки к основному описанию бизнес-процессов.

Структуризация бизнес-процессов производится в разрезе определяющих процессов (закупка товара, складские операции, продажа товара). Затем проводится совокупное описание (в одной схеме) определяющих и вспомогательных процессов компании без детализации определяющих процессов и с необходимой детализацией вспомогательных процессов. Это позволяет избежать излишней «загруженности» структурных диаграмм и, в то же время, обеспечивает наглядное представление основных процессов и их совместного функционирования. Кроме того, это позволяет равномерно распределить работы между членами проектной команды.

Обычно описание бизнес-процессов производится одновременно с описанием документооборота. Это вызвано тем, что большинство бизнес-процессов существующих компаний основано на документообороте (хотя в идеале формирование документов должно являться следствием выполнения бизнес-процесса)

Для уменьшения времени обследования анкетирование сотрудников строится так, чтобы можно было бы получить информацию одновременно, как о документообороте, так и о сути процессов, протекающих в компании.

В процессе рассмотренных исследований составляется описание бизнес-процессов, такими, какие они есть в данный момент (так называемая модель «как есть"). В общем случае нет необходимости описывать подобную модель детально, до конкретных работ и алгоритмов их выполнения, поскольку в дальнейшем модель компании и сам бизнес в большинстве случаев будут перепроектированы. Достаточно описать ключевые процессы (свойственные такого рода бизнесу вообще), их взаимодействие и перечислить процессы, специфические для конкретной компании.

Полученная таким образом информация будет служить исходной для планирования следующих этапов работ проектной команды, их сроков, определения необходимых ресурсов. Задачей данного этапа является не только сбор первичной информации, а в первую очередь её анализ. Такой подход позволяет выявить проблемы компании, как ранее диагностированные заказчиком самостоятельно, так и не замеченные им, а также, что самое важное, определить истинные причины, породившие эти проблемы.

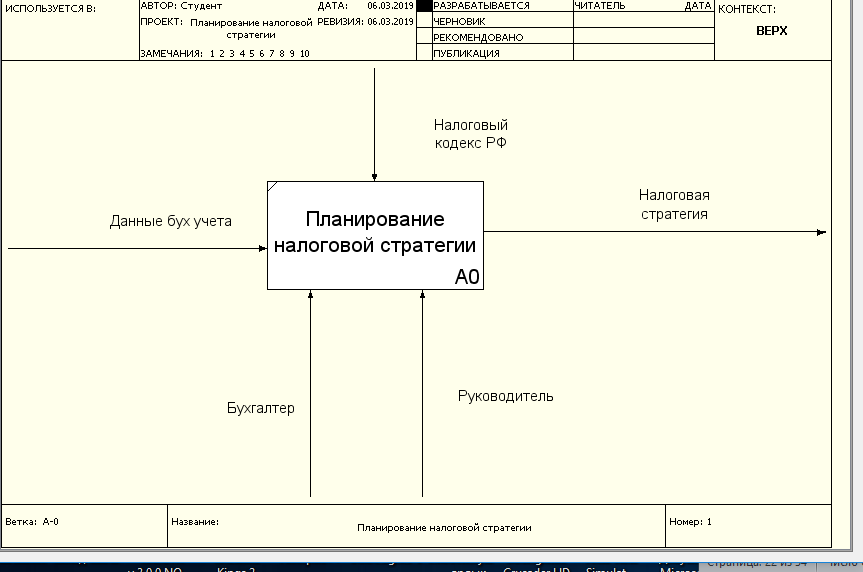

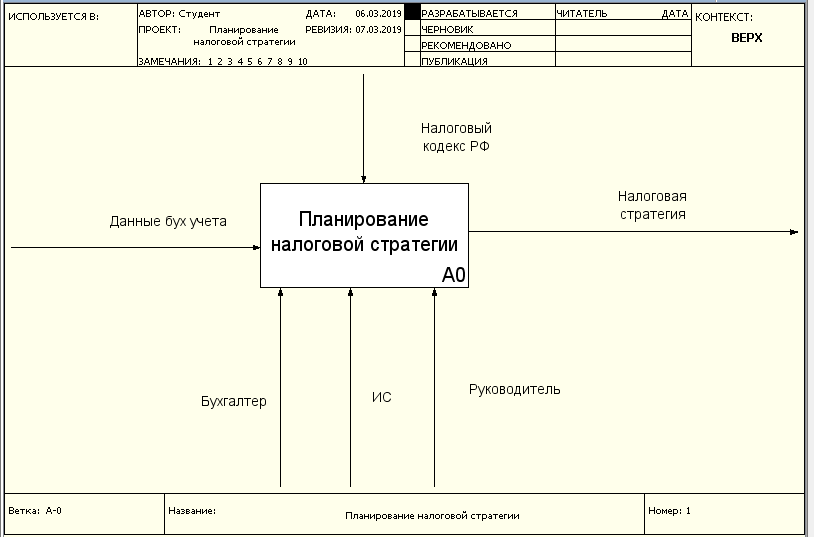

Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель). Обычно в качестве точки зрения выбирается точка зрения лица или объекта, ответственного за работу моделируемой системы в целом.

Рис. 1.1. Функциональная модель нулевого уровня «Планирование налоговой стратегии» AS-IS

Входными данными являются:

Данные бухгалтерского учета

Выходными данными являются:

Налоговая стратегия

Управление – Налоговый кодекс РФ

Выполняют процесс финансовый Бухгалтер и Руководитель(рис. 1.1)

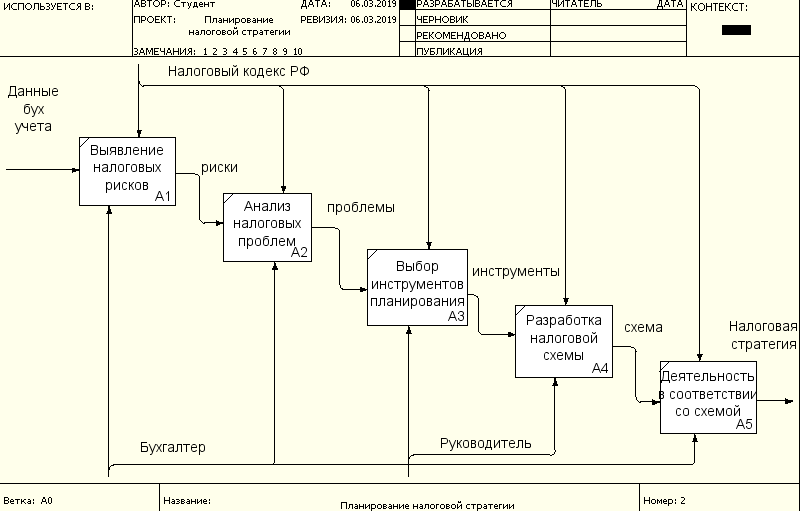

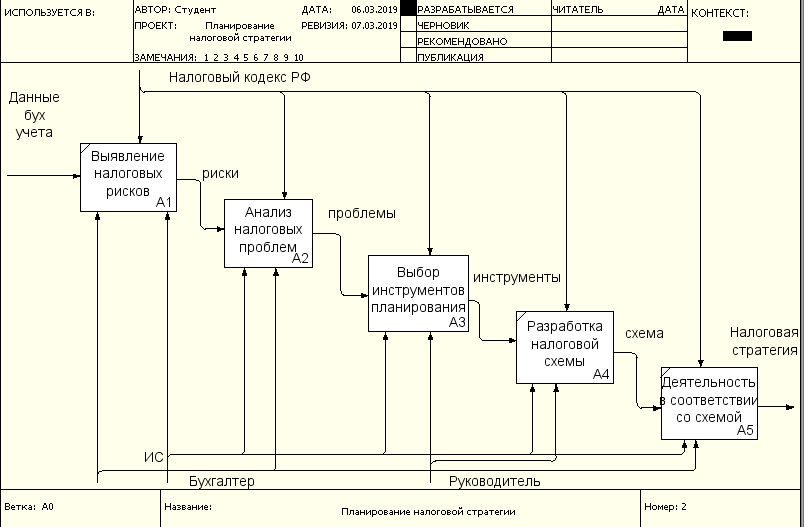

Выполним декомпозицию процесса (рис. 1.2)

Рис. 1.2. Функциональная модель первого уровня «Планирование налоговой стратегии» AS-IS

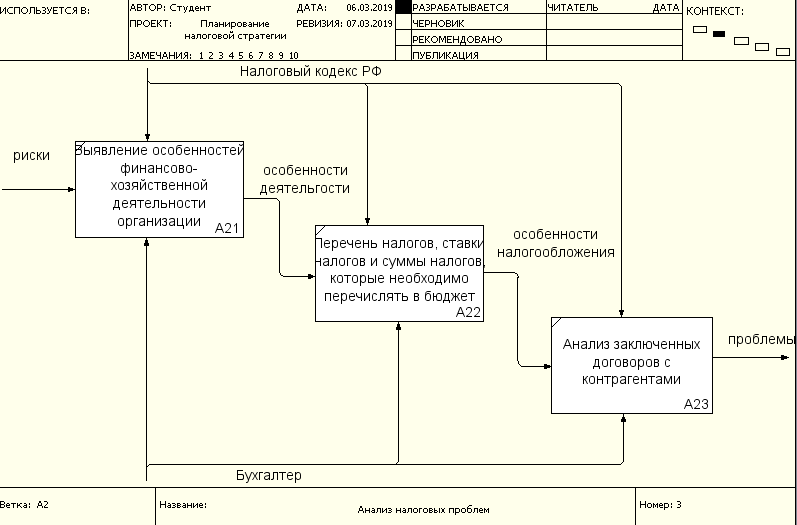

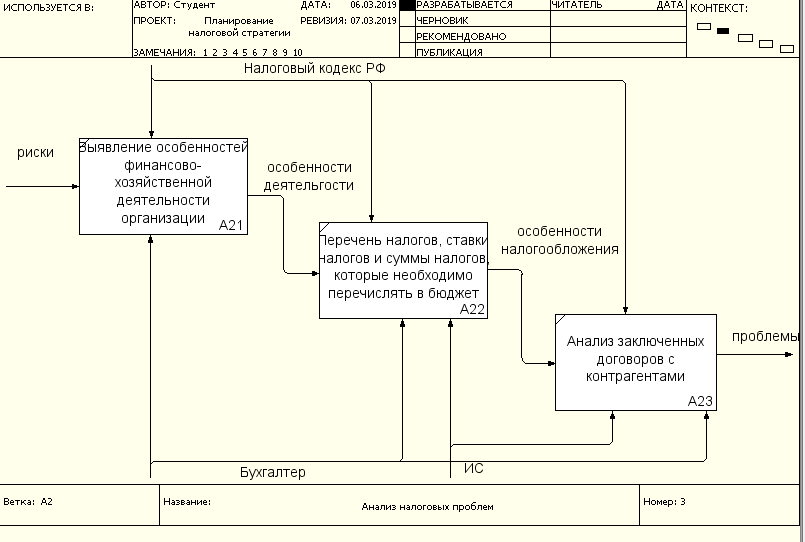

Выполним декомпозицию процесса «Выбор» (рис.1.3).

Рис. 1.3. Функциональная модель второго уровня «Планирование налоговой стратегии» AS-IS

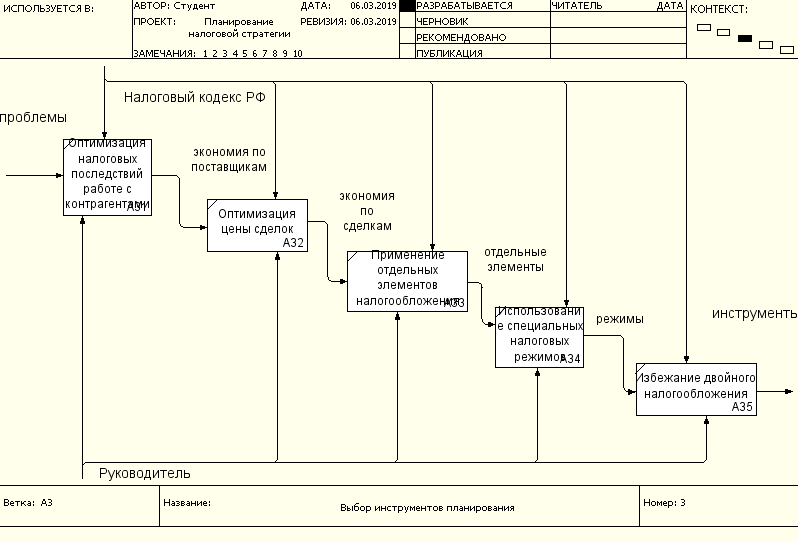

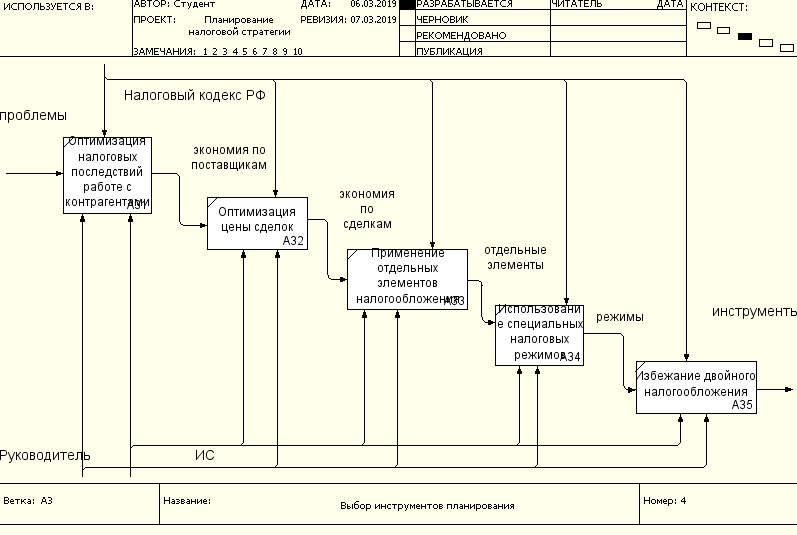

Выполним декомпозицию процесса «Выбор инструмента планирования» (рис.1.4).

Рис. 1.4. Функциональная модель второго уровня «Планирование налоговой стратегии» AS-IS

Глава 2. Улучшение бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Налоговое планирование характеризуется объективностью, диктуется конкуренцией на рынке, стремлением субъектов к уменьшению налоговых затрат, увеличению своих средств для развития деятельности. Чтобы планирование было оптимальным, стоит учитывать такие нюансы: какое состояние и какие тенденции развития законов на всех уровнях; какая направленность бюджетной и налоговой политики Российской Федерации; какие меры применяются по уменьшению количества лиц, что не платят налоги; в каком состоянии находится правовая культура налоговой службы; являются ли налоговые консультанты профессионалами.

Сложность использования ручного труда, а иногда и ее невозможность, создают предпосылки для внедрения автоматизация налогового учета. В рамках одного из таких примеров следует назвать необходимость использования автоматизированных систем, так как надлежащее выполнение абсолютно всех требований законодательства бывает практически невозможным при осуществлении учета вручную. Связано это с трудоемкостью обработки значительных объемов всяческой информации, которые могут быть растянуты на продолжительные промежутки времени. В данной статье рассмотрим, для чего нужна автоматизация налогового учета.

Важно отметить, что любые требования справедливы, если бухгалтерский учет в организации осуществляется посредством программного обеспечения, хотя, разумеется, на данный момент обратное является редчайшим исключением. Для этих требований свойственен концептуальный характер, так как несоблюдение какого-либо из них вызывает сомнение целесообразности и эффективности используемых программных продуктов.

Налоговый учет содержит огромное количество нюансов и тонкостей, по сравнению с бухгалтерским. Этим и объясняются некоторые трудности, которые возникают у бухгалтеров при составлении отчетных документов. Однако предлагаемое решение полностью страхует от ошибок, которые могут быть вызваны человеческим фактором. ПО 1С, Microsoft и другие налоговые программы созданы с целью полностью автоматизировать налоговый учет предприятия.

Прикладное решение по налоговому учету по сути самостоятельно ведет налоговую политику предприятия. Оно содержит утвержденные бланки форм отчетности и обрабатывает их в соответствии с требованиями современного законодательства.

ПО по налоговому учету содержит и другие преимущества, которые стали доступны благодаря автоматизации. К примеру, календарь бухгалтера, автоматическую нумерацию отчета и управление списком отчетов.

Существуют определенные сроки подачи декларации, несоблюдение которых карается как минимум штрафом. При этом в последние дни в налоговых органах обычно образуется длинная очередь. Она может стать причиной не только недовольства, но и задержать подачу декларации. Предлагаемое ПО по налоговому учету поможет вам избежать негативных последствий. Благодаря специальной программе можно предоставить отчетность в налоговые органы через интернет.

Автоматизация налогового учета имеет еще немало плюсов. Она позволяет легко найти и внести правки в любой документ, потому что сформированные отчеты остаются в информационной базе.

Несмотря на то, что закон одинаков для всех, налоговый учет носит индивидуальный характер. Поэтому предлагаемое ПО направлено на отображение специфики вашего бизнеса при ведении отчета. Базовую программу можно настроить под свои нужды. Одним из наиболее важных критериев при составлении ПО было удобство. Программа управляется с рабочего стола, который возникает на экране сразу после открытия.

Внедрение, то есть настройка программы, производится специалистами с учетом конкретных особенностей работы предприятия.

Сейчас повсеместно вводится новая усовершенствованная программа автоматизации налогового учета в "1С: Предприятие 8" (или "Бухгалтерия 8"), которая является универсальной. С ее помощью можно вести учет бухгалтерский и налоговый в одной базе сразу нескольких организаций, причем их сотрудники могут самостоятельно вносить данные, а бухгалтеру останется только контролировать процесс. Это особенно удобно, если деятельность смежных организаций связана.

2.2 Моделирование бизнес-процессов «как должно быть»

Модель процессов TO-BE («как должно быть») создается на основе результатов анализа модели процессов AS-IS («как есть»). Модель TO-BE («как должно быть») описывает будущее состояние процессов, с учётом пожеланий Заказчика, а также анализа и оптимизации существующих процессов.

Определение требуемых изменений процессов осуществляется на основании анализа полученной модели AS-IS («как есть») и требований Заказчика к целевому состоянию исследуемых бизнес-процессов.

В рамках описания процессов TO-BE («как должно быть») выделяются все процессы исследуемой области деятельности, определяются участники, ответственные за результат, наделенные необходимыми полномочиями и правами и их взаимодействие между собой.

Модель TO-BE нужна для оценки последствий внедрения КИС и анализа альтернативных, в том числе лучших, путей выполнения работы и документирования того, как предприятие будет функционировать в будущем. Как правило, строится несколько моделей TO-BE, из которых по какому-либо критерию выбирается наилучшая. Например, каждая из моделей TO-BE может соответствовать определенной информационной системе.

Модель TO-BE ’ — это не модель деятельности предприятия, а модель мероприятий по переводу предприятия на новую технологию работы, то есть по внедрению КИС. Используя данную модель, можно с помощью стоимостного анализа оценить объем средств, необходимых для приобретения/разработки и внедрения информационной системы. Такие модели можно построить для перехода на различные модели TO-BE, то есть для внедрения различных КИС (как готовых, так и созданных на заказ) и выбрать оптимальный вариант.

В результате Заказчик получает задокументированный перечень предложений по оптимизации бизнес-процессов, что дает возможность внести соответствующие изменения и оптимизировать свою деятельность, значительно сократить издержки и повысить эффективность деятельности организации.

Выполняют процесс финансовый Бухгалтер, Специальное ПО и Руководитель(рис. 2.1)

Рис. 2.1. Функциональная модель нулевого уровня «Планирование налоговой стратегии» TO-BE

Специальное ПО участвует во всех бизнес-процессах, что приводит к значительной экономии времени

Выполним декомпозицию процесса (рис. 2.2)

Рис. 2.2. Функциональная модель первого уровня «Планирование налоговой стратегии» TO-BE

Выполним декомпозицию процесса «Анализ налоговых проблем» (рис.2.3).

Рис. 2.3. Функциональная модель второго уровня «Планирование налоговой стратегии» TO-BE

Выполним декомпозицию процесса «Выбор инструмента планирования» (рис.2.4).

Рис. 2.4. Функциональная модель второго уровня «Планирование налоговой стратегии» TO-BE

Заключение

В результате выполнения курсовой работы была выполнена разработка регламента выполнения процесса «Планирование налоговой стратегии».

В результате выполнения работы рассмотрено развернутое (подробное) описание предметной области, то есть изучена сущность налогового планирования, определены этапы и функции налогового планирования, выбрано программное средство для построения моделей бизнес-процессов.

Построены диаграммы «как есть»

На основании этих диаграмм разработаны мероприятия по улучшению бизнес-процессов.

Построены диаграммы «как будет»

Список литературы

- Викторова, Н.Г. Управление налогообложением и налог. рисками.: Монография / Н.Г. Викторова. - М.: Инфра-М, 2017. - 286 c.

- Власова, М.С. Налоги и налогообложение: Учебное пособие / М.С. Власова, О.В. Суханов. - М.: КноРус, 2018. - 256 c.

- Воеводина, Н.А. Некоммерческие организации: правовой статус, бухгалтерский учет, налогообложение и новые возможности. / Н.А. Воеводина, А.А. Вяльшина, Т.Л. Ермак. - М.: Омега-Л, 2018. - 255 c.

- Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. - М.: Риор, 2016. - 160 c.

- Горина, Г.А. Налогообложение торговых организаций. Учебное пособие / Г.А. Горина. - М.: Юнити, 2016. - 16 c.

- Дадашев, А.З. Налоги и налогообложение в РФ: Учебное пособие / А.З. Дадашев. - М.: Вузовский учебник, 2019. - 496 c.

- Евстигнеев, Е. Налоги и налогообложение: Учебное пособие / Е. Евстигнеев. - СПб.: Питер, 2017. - 576 c.

- Зарук, Н.Ф. Налоги и налогообложение: Учебное пособие / Н.Ф. Зарук, М.Ю. Федотова, О.А. Тагирова, А. Носов. - М.: Инфра-М, 2018. - 432 c.

- Зозуля, В.В. Налогообложение природопользования: Учебник и практикум для прикладного бакалавриата / В.В. Зозуля. - Люберцы: Юрайт, 2016. - 257 c.

- Качур, О.В. Налоги и налогообложение (для бакалавров) / О.В. Качур. - М.: КноРус, 2018. - 480 c.

- Малис, Н.И. Налогообложение физических лиц: Учебное пособие / Н.И. Малис, С.А. Анисимов, М.А. Данилькевич. - М.: Магистр, 2016. - 256 c.

- Оканова, Т.Н. Налогообложение коммерческой деятельности. Учебное пособие / Т.Н. Оканова. - М.: Юнити, 2018. - 208 c.

- Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.

- Сильвестрова, Т.Я. Налоги и налогообложение: Уч. / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев и др. - М.: Инфра-М, 2018. - 384 c.

- Организационная культура и ее роль в современных организациях (ООО «Парус - Томск»)

- Особенности продвижения товаров в сети Интернет (на примере компании)

- Понятие и значение приватизации (Экономическое содержание приватизации)

- Понятие и виды наследования (Особенности наследственных правоотношений. Наследование отдельных видов имущества)

- Сетевая форма организации бизнеса (Общая теоретическая характеристика сетевой модели организации бизнеса)

- Оценка и калькуляция (Обоснование места, роли и значимости оценки в системе бухгалтерского учета)

- Гражданско-правовое регулирование вексельного обращения (Общая характеристика векселя)

- Имущественное страхование и его значение в экономике на примере акционерного общества «ЖАСО»

- Финансы как инструмент регулирования экономики (Возникновение и финансов)

- Применение процессного подхода для оптимизации бизнес-процессов (ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ ВНЕДРЕНИЯ ПРОЦЕССНОГО ПОДХОДА)

- Налоги как цена услуг государства (Налогообложение как двигатель развития экономики страны)

- Машинно-ориентированные языки