«Разработка регламента выполнения процесса «Расчет заработной платы»( Теоретические основы финансового планирования операционной деятельности предприятия)

Содержание

ГЛАВА 1. Теоретические основы финансового планирования операционной деятельности предприятия 5

1.1. Сущность и цели финансового моделирования и прогнозирования, область применения моделей 5

ГЛАВА 2.Разработка финансовой модели операционной деятельности на предприятии АО «Maxam-Chirchiq» 29

2.1. Финансово-хозяйственная характеристика предприятия АО «Maxam-Chirchiq» 29

3.1. Финансовое планирование и финансовое прогнозирование 54

3.2. Прогнозирование прибылей и убытков 60

3.3. Оценка экономической эффективности внедрения системы финансового моделирования 65

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 69

ВВЕДЕНИЕ

Для эффективного функционирования компаний одно из главенствующих мест в их деятельности занимает финансовое планирование производственной деятельности. В процесс планирования включается не только прогнозирование на будущее своей деятельности, но и реализация проектов и инструменты контроля над выполнением плана.Моделирование экономических ситуаций позволяет анализировать возможные варианты решений проблемы, оценить риски и оптимизировать производственный процесс.

Актуальность выбранной тематики обусловлена тем, что в эпоху быстро меняющихся технологий, высокого развития рыночных отношений и большого потока информации, предприятиям крайне важно планировать в долгосрочном и краткосрочном плане свою финансово-хозяйственную деятельность. Краткосрочный план с детальной разбивкой служит необходимым условием для эффективной организации труда.

Эффективность управления финансами предприятия достигается путем планирования всех имеющихся у предприятия ресурсов и их источников. Управленческие решения в процессе планирования принимаются на основе финансовой информации, которая должна быть достаточно полной и достоверной.

С помощью финансового планирования можно достичь рационального использования всех имеющихся ресурсов предприятия (трудовых, материальных, финансовых и т.д.) и привлечь новые.

Планирование норм и установок проводится как в количественном, так и в качественном выражении, что позволяет устанавливать цели и наиболее рациональные пути к их достижению.

Особо важную роль финансовое планирование играет для вновь созданных и быстроразвивающихся предприятий. Без разработанных нормативов, планов, инструментов контроля и стимулирования они становятся крайне уязвимыми в современном мире. Но возможности планирования ограничены низкой степенью предсказуемости внешней среды: несовершенным законодательством, нестабильной политической обстановкой, нестабильностью экономики.

На сегодняшний день многие предприятия используют финансовое планирование формально, для получения кредитов или для отчетности. Многие не задумываются о том, что хорошо спланированное производство и движение денежных потоков существенно повышает доходность вложенных средств и производительность труда.

Учитывая все вышеизложенное, считаю, что данная тема представляется актуальной.

Цель данной работы – разработка финансовой модели операционной деятельности на предприятии АО «Maxam-Chirchiq», обеспечивающей эффективное управление затратами.

Для достижения поставленной цели необходимо решить следующие задачи: изучить теорию, методы финансового планирования, и рассмотреть процесс финансового планирования, определить приоритеты в планировании операционной деятельности предприятия, создать рабочую финансовую модель и разработать систему мониторинга исполнения бюджетов.

ВКР состоит из следующих глав:

- Теоритические основы финансового планирования операционной деятельности предприятия;

- Разработка финансовой модели операционной деятельности на предприятии АО «Maxam-Chirchiq»;

- Разработка мероприятий по внедрению системы финансового моделирования операционных решений и управление затратами.

В первой главе описываются цели и методы финансового моделирования и этапы разработки и эксплуатации прогнозый моделей.

Вторая глава посвящена анализу операционной деятельности АО «Maxam-Chirchiq» и возможности применения различных методик финансового моделирования на рассматриваемом предприятии.

Третья глава освещает разработанную нами экспериментальную модель на основе полученных аналитических данных с АО«Maxam-Chirchiq» и оценку экономической эффективности внедрения системы планирования в компании.

Нами были изучены труды таких авторов как:

- Балабанов И.Т. «Основы финансового менеджмента»;

- Басовский Л.Е. «Прогнозирование и планирование в условиях рынка»

- Шеремет А.Д., Сайфулин Р.С. «Финансы предприятий»

- МолоковаЕ.И., Толмачев А.В. «Бюджетирование в системе управления финансами организации»

- Печерских И.А., Семенов Ф.Г. Математические модели в экономике и пр. В общем количестве 28 трудов.

Перечень приложений:

- Поэтапный расчет производственной программы с помощью обратной матрицы;

- Расчет объема производства в тоннах;

- Бюджет доходов и расходов;

- Анализ вклада в прибыль по видам продукции;

- Анализ чувствительности различных финансовых показателей

Практическая значимость данной работы заключается в анализе и оценке существующих методик планирования и их практическая применимость на реальном предприятии, выявление связей между финансовыми показателями и экспериментальная разработка финансовой модели операционной деятельности АО «Maxam-Chirchiq».

ГЛАВА 1. Теоретические основы финансового планирования операционной деятельности предприятия

Сущность и цели финансового моделирования и прогнозирования, область применения моделей

Основой для моделирования операционной деятельностью является разработка маркетинговой политики предприятия, нормативных (плановых) показателей, планы сбыта, производственной программы, графиков поставки, сметы капитальных вложений, их обоснованность и другие документы.

Разработка планов, начиная с отделов и цехов и заканчивая целым предприятием, дает предприятию мощный механизм по регулированию финансово-хозяйственной деятельности, быстрому реагированию на нестандартные ситуации и предотвращению форс-мажора.

Финансовое планирование позволяет:

- наиболее полно отражать и наиболее эффективно обеспечивать осуществление всех форм финансовых отношений предприятия в процессе его предстоящего развития;

- координировать усилия всех служб и подразделений предприятия, направленные на обеспечение эффективного его развития и повышение его рыночной стоимости;

- трансформировать стратегические цели развития предприятия в систему конкретных плановых заданий, предусматриваемых к реализации в соответствующем плановом периоде;

- создавать необходимую нормативную базу внутреннего контроля всех основных аспектов финансовой деятельности предприятия;

- создавать необходимую информационную базу для всех субъектов финансовых отношений, обеспечивающих внешнее финансирование предприятия. [2., c. 140]

Цели финансового планирования можно классифицировать по следующим направлениям:

- Планомерное достижение стратегических целей, поставленных предприятием;

- Скоординированность действий всех центров затрат на предприятии;

- Обеспечение предприятия финансовыми ресурсами и его платежеспособности;

- Оптимизация налогообложения;

- Увеличение чистой прибыли и обеспечение финансовой устойчивости.

Финансовое планирование обеспечивает решение следующих задач:

- Выявление резервов предприятия и их эффективное использование;

- Определение объемов финансовых ресурсов, необходимых для развития предприятия и изыскание источников их формирования;

- Установка направлений использования всех выявленных ресурсов компании и оптимизация их распределения с максимальной эффективностью;

- Определение баланса внеоборотных и оборотных активов, долгосрочных и краткосрочных обязательств, собственного и заемного капиталов и денежных потоков, для финансовой устойчивости и платежеспособности в процессе предстоящего развития.

Существует 5 принципов финансового планирования:

- принцип соотношения сроков получения и использования средств («золотое банковское правило») — капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств;

- принцип платежеспособности — планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т. е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств;

- принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать самые дешевые способы финансирования (финансовый лизинг, инвестиционный селенг и др.). привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага;

- принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений);

- принцип приспособления к потребностям рынка — важно учитывать конъюнктуру рынка и зависимость предприятия от предоставления кредитов;

- принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность. [3., c.99]

«Финансовое моделирование является, как правило, неотъемлемой частью и необходимым инструментом любого серьезного финансового и инвестиционного решения, так как позволяет увидеть возможные варианты экономического эффекта, созданного решением, в будущем, оценить риски, проанализировать различные варианты финансовой и инвестиционной политики и в конечном счете выработать оптимальную политику, направленную на систематическое создание стоимости для акционеров. Финансовая модель предполагает прогноз основных финансовых отчетных форм на базе входных данных, т.е. оценок, предпосылок, ожиданий, планов относительно внешней и внутренней среды фирмы. К внешним факторам относятся: ограничения рынков капитала, сырья, труда и продукции, государственное регулирование, технологические рамки. К внутренним факторам моделирования относится стратегия компании в области операционной, инвестиционной и финансовой политики, выраженная в целевых параметрах деятельности (структура капитала, норма дивидендных выплат, условия предоставления кредита покупателям, покупка или лизинг оборудования и т.д.). Цель построения финансовой модели – получение прогноза финансовых отчетных форм компании, на основе которых могут быть рассчитаны различные прогнозные показатели ее деятельности и, самое главное, прогнозные свободные денежные потоки».[1., с.1].

«Метод моделирования основывается на принципе аналогии, т.е. возможности изучения реального объекта не непосредственно, а через рассмотрение подобного ему и более доступного объекта – его модели» [26., с.6]

В зависимости от постановки цели моделирования выделяют несколько задач, которые должна решить экономическая модель:

1. Понимание и объяснение причин определенного поведения оригинала.

2. Предсказание поведения оригинала.

3. Разработка и проектирование технических систем или экономических планов.

4. Автоматизация управления техническими системами и устройствами.

5. Улучшение (оптимизация) характеристик той или иной искусственной системы (технической или экономической). Модели, которые строятся с этой целью, называются оптимизационными.

6. Обучение (персонала и т.п.).

Планирование на предприятии целесообразно разделять на три этапа:

- Перспективное;

- Текущее;

- Оперативное.

«Оптимальным периодом перспективного планирования является 3-5 лет. В плане рекомендуется отражать наиболее важные параметры финансового развития, определяемые стратегией Предприятия.

К числу основных параметров относятся:

- прогнозируемая сумма активов предприятия (в целом, в т.ч. оборотных);

- прогнозируемая структура капитала (соотношение собственного и заемного);

- прогнозируемый объем реального инвестирования предприятия;

- прогнозируемые сумма чистой прибыли предприятия и показатель рентабельности собственного капитала;

- прогнозируемая сумма амортизационного потока (в соответствии с избранной амортизационной политикой предприятия);

- прогнозируемое соотношение распределения чистой прибыли предприятия на потребление и накопление (в соответствии с избранной дивидендной политикой предприятия);

- прогнозируемая сумма чистого денежного потока предприятия». [5., c. 71]

При составлении прогноза определяются жизнеспособность субъекта и пути его развития.

Текущее планирование более подробное и составляется, как правило, на 1 год, с разбивкой по кварталам и месяцам. Оно требует от составителей тщательный подход к плану сбыта, движению денежных потоков, отчету о прибылях и убытках и балансу, а также определение кредитной политики предприятия на текущий год.

План доходов и расходов операционной деятельности является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служит исходной базой разработки других видов текущих финансовых планов). [6., c. 140]

Конечным результатом отчета о прибылях и убытках является определение чистой прибыли на планируемый год.

Целью плана поступления и расходования денежных средств является определение источников финансирования и направления их использования, обеспечение платежеспособности предприятия на протяжении всего планируемого периода.

В прогнозном балансе отражается укрупненная структура активов, обязательств и собственного капитала. Актив и пассив формируется по группам, например долгосрочные обязательства – краткосрочные, собственные – заемные.

Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде. [7., c. 130].

План сбыта более детальный, чем отчет о прибылях и убытках. В нем отражаются главные покупатели и заказчики, объемы поставок и планируемое поступление денежных средств от продаж по месяцам или неделям, в зависимости от детальности прогноза. В плане сбыта находит свое воплощение кредитная политика субъекта.

На основе плана сбыта составляется и производственная программа предприятия. Здесь рассчитываются нормативы расхода ресурсов и объемы выпускаемой продукции или услуг.

Предприятием по необходимости могут составляться инвестиционные, эмиссионные и прочие планы.

Следует отметить, что все планы вытекают один из другого и поэтому между ними должна прослеживаться четкая взаимосвязь.

Основой для оперативного финансового моделирования являются текущие финансовые планы. На этапе оперативного планирования разрабатывается комплекс краткосрочных плановых заданий по финансовому обеспечению хозяйственной деятельности субъекта. Главной формой краткосрочных планов является бюджет.

«Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых ресурсов в процессе осуществления конкретных видов хозяйственной деятельности». [8.,c. 78].

Процесс бюджетирования носит непрерывный или скользящий характер.

Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля и необходимой корректировки результатов этой деятельности. [9., c. 55].

Эффективным инструментом в составлении оперативного финансового планирования является платежный календарь. Приток и отток денежных средств в календаре должны быть сбалансированы. В календаре отслеживается еженедельный либо ежедекадный (в зависимости от требований субъекта) денежный поток. Анализируются эффективность привлечения заемных средств и их источники, или краткосрочные вложения временно свободных денежных средств в различные финансовые инструменты.

Бюджеты классифицируются по следующим видам.

Рисунок 1 Классификация бюджетов

Построение эффективной системы управления финансами является главной целью финансовой политики, проводимой на предприятии. Разработка финансовой политики предприятия должна быть подчинена как стратегическим, так и тактическим целям. Стратегическими целями финансовой политики являются: максимизация прибыли; оптимизация структуры источников финансирования; обеспечение финансовой устойчивости; повышение инвестиционной привлекательности. [11., c. 170].

Таким образом, финансовое планирование помогает достигать поставленных целей и планомерно увеличивать рыночную стоимость предприятия.

1.2. Основные этапы финансового моделирования: планирование, построение, тестирование, применение и контроль

«Важнейшим понятием экономико-математического моделирования, как, впрочем, и всякого моделирования, является понятие адекватности модели, под которой понимается соответствие модели моделируемому объекту или процессу. При моделировании имеется ввиду не просто адекватность, но соответствие тем свойствам, которые считаются существенными для исследования».[26.,с.6]

Исходя и вышеизложенного начальным этапом финансового моделирования, является глубокий анализ деятельности предприятия за прошедший период.

Исследования экономико-производственных процессов на предприятии должны учитывать следующи свойства экономических явлений и процессов:

- эмерджментность;

- массовый характер;

- динамичность;

- случайность и неопределенность;

- невозможность изоляции от окружающей среды;

- активная реакция на новые факторы.

Эффект синергии проявляет в полной мере целостность системы, поэтому исследования экономических процессов и финансовое моделирование должно проводится в целом по предприятию.

Закономерности экономических процессов выявляются на массовых наблюдениях.

Под влиянием внешней и внутренней среды все процессы подвержены изменениям, поэтому рекомендуется проводить исследования в динамике.

В связи с вероятностным характером экономических явлений применяются модели основанные на теории вероятности и математической статистике.

Ни один экономический процесс невозможно наблюдать в чистом виде, без влияния внешних и внутренних факторов, поэтому необходимо учитывать уровень их влияния.

Примерами внешних факторов являются: конкуренция, политическая стабильность (нестабильность) страны, международные отношения, законодательство, зависимость от поставщиков, научно-технический прогресс и пр.

К внутренним факторам относят: уровень профессиональной подготовки сотрудников, текучесть кадров, техническая обеспеченность, финансовая независимость и пр.

Создание финансовой модели предполагает следующие этапы работ:

Рисунок 2 Этапы финансового моделирования

Построение финансовой математической модели преследует цель создание прикладной модели для принятия экономических решений, и носят, как правило, оптимизационный характер. «Они направлены на поиск наилучшего варианта решения из некоторого множества возможных решений». [27., с.19]

«В процессе разработки финансового плана определяются: затраты на реализуемую продукцию, выручка от реализации, денежные накопления, амортизация, объем и источники финансирования намечаемых на планируемый период инвестиций, потребность в оборотных средствах и источники ее покрытия, распределение и использование прибыли, взаимоотношения с бюджетом, внебюджетными фондами, банками».[5.,c. 40].

Последовательность финансового планирования включает следующие стадии.

- Определение перспективы развития хозяйствующего субъекта. С учетом внешней и внутренней среды, предприятие делает один выбор из четырех альтернатив: рост, ограниченный рост, сокращение, либо сочетание первых трех альтернатив. При этом формируется структура владельцев капитала, проводится выбор между внутренним или внешним ростом капитала, устанавливаются уровни достижения ликвидности акций субъекта.

- Составление долгосрочных финансовых планов. На данной стадии первоначально определяются пути достижения поставленных целей.

- Детально анализируются инвестиционные проекты – их эффективность, период окупаемости и источники финансирования.

- Составление краткосрочных финансовых планов. Определяются объемы продаж и кредитная политика компании. Основным документом в краткосрочном планировании будет прогноз денежных потоков.

- Обоснование статей расходов. Пересматриваются нормативы прямых и косвенных затрат, формы и размеры оплаты труда, расходы на рекламу, административные расходы и пр.

- Разработка консолидированного бюджета. Все бюджеты объединяются в одно целое, для составления отчета о прибылях и убытках.

Одним из важнейших моментов в стратегическом планировании является анализ внешней среды – его угрозы и возможности. Проводятся исследования рынка, определяется доля фирмы на рынке, определяются потенциальные и действующие конкуренты и их политика. Даже если Предприятие не выходит на международный рынок руководству необходимо постоянно анализировать межправительственные договора, международные отношения, местное и международное законодательства, т.к. всегда существует вероятность агрессии со стороны международных производителей. Серьезные маркетинговые исследования помогут определить потребности существующих клиентов и методы привлечения новых. Анализ новых технологий и методы их внедрения покажет нераскрытые возможности предприятия.

Основными инструментами по исполнению и контролю стратегических планов на сегодняшний день остаются бюджет и управление по целям.

«Планы помогают распределять действия, относящиеся к использованию ресурсов, по направлениям, которые способствуют достижению целей. Но они не дают ответа на вопрос, какие ресурсы имеются и как именно их следует использовать для достижения целей. Планирование не дает также ответа и на основной вопрос, – какие цели являются обоснованно достижимыми при данных имеющихся ресурсах»[12.,с.295]. Эффективное распределение ограниченных ресурсов обеспечивает бюджетирование.

Здесь предприятие анализирует показатели за предыдущий период на основании баланса, отчета о прибылях и убытках, отчета о денежных потоках. На всех этапах составления прогнозных баланса, отчетов о финансовых результатах и денежных потоков идет согласование поставленных целей между всеми подразделениями фирмы, и включаются в научно-обоснованный бизнес-план.

Этап составления краткосрочных планов характеризуется детализацией прогнозных финансовых документов. На данном этапе можно сказать идет полная инвентаризация всех предыдущих нормативов, статей доходов и расходов. Каждым подразделением обосновываются те или иные затраты и расходы.

Необходимо, аргументировано обосновывать предстоящие затраты, установить такие нормативы, к достижению которых нужно приложить немалые усилия. Пересматривается система контроля над выполнением планов и система стимулирования сотрудников. Составляется бюджет в разрезе статей затрат.

Последним этапом в планировании является внедрение и контроль над выполнением планов. Данный этап особенно значим, так как от него зависит, станет ли бюджет формальным, или задуманные планы будут воплощены в жизнь. Умеренный и корректный контроль над внедрением и продвижением бюджета стимулирует и в свою очередь заставляет сотрудников работать над достижением поставленных целей.

Прежде чем приступить к разработке планов и бюджетов проводится анализ финансового состояния предприятия за предыдущий период, и прогнозируются желаемые показатели на планируемый период. Данный анализ подкрепляется расчетами прогнозных финансовых показателей.

Существует несколько методов расчетов:

Самый простой и легко применимый – нормативный метод.

Данный метод заключается в том, что по заранее установленным нормам и технико-экономическим нормативам рассчитываются потребность в финансовых ресурсах и их источниках.

Предприятие устанавливает для себя желаемые нормы:

- норму минимального запаса сырья и экономически обоснованного размера заказов;

- нормы расхода материалов и энергоносителей на производство продукции, работ (услуг);

- нормы заемного капитала (кредитов и кредиторской задолженности) постоянно находящегося в распоряжении предприятия;

- нормативы потребности в свободных оборотных средствах;

- нормативы приоритетов распределения финансовых ресурсов и прибыли;

- нормы резервного капитала и резервирования средств в различные фонды (на капитальный ремонт, на технику безопасности, природоохранные мероприятия, обновление оборудования).

Построение системы нормирования предполагает соблюдение определенных принципов, к числу которых относятся:

- прогрессивность - отражение в нормах достижений новой техники, технологии, научной организации труда, производства и управления,

- передового опыта экономии живого и овеществленного труда;

- обоснованность - разработка норм на основе технических расчетов и анализа производства;

- комплексность - комплексное формирование нормативной базы для всех разделов плана;

- гибкость, динамичность систематическое обновление нормативной базы, по мере изменения организационно-технических условий производства;

- сопоставимость - обеспечение сопоставимости нормативной базы на различных уровнях планирования;

- автоматичность – компьютеризация формирование, обновление и использование нормативной базы [13., с.184].

Расчетно-аналитический методзаключается в применении проиндексированных базовых финансовых показателей за предыдущий период в плановом периоде. Данный метод может применяться на фирмах, где не разработаны нормы и технико-экономические нормативы, взаимосвязь между показателями корреляционная.

Этот метод хорошо применим при расчетах планируемой прибыли, отчислений в резервный капитал и различные фонды, амортизационных отчислений, при установлении плановых оборотных активов.

Так как данный метод основан на экспертной оценке применяемых индексов, то требуется разрабатывать несколько вариантов финансового плана.

Балансовый методоснован на построении балансов и увязки фактического наличия ресурсов с потребностями в них.

Основной формулой балансового метода является:

Сальдо на начало периода + Приход = Расход + Сальдо на конец периода

Положительной стороной балансового метода является его обоснованность и реалистичность, так как все статьи баланса увязываются между собой. Недостатком данного метода считается, что при расчетах не учитываются инфляционная составляющая, динамика рыночной стоимости капитала и конъюнктура рынка.

Метод оптимизации плановых решений заключается в разработке нескольких вариантов финансового плана, для выбора самого оптимального. Приоритетами для выбора того или иного плана могут выступать различные критерии: минимизация затрат и увеличение прибыли; выбор быстро окупаемого инвестирования при минимальном вложении капитала; максимизация доходов от капиталовложений, минимизация финансовых рисков и т.д.

Как видно данный метод представляет собой многовариантность. Руководству предоставляется возможность выбора оптимального для них финансового плана. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

Сущностью метода моделирования смет является факторный анализ функциональных связей между различными элементами процесса производства. Например, моделируется зависимость прибыли от уровня затрат и объемов реализации продукции (выручки). [14., с.148]

Достоинствами метода можно считать его всесторонний аналитический обзор внешней и внутренней среды предприятия. Разработка неординарных решений по эффективности финансовых вложений владельцев фирмы.

Недостатком является вероятность высокой концентрации внимания руководства лишь на один финансовый показатель, при полном игнорировании других, что может привести к односторонним решениям проблем.

Экономико-математическое моделирование находит количественную взаимосвязь между финансовыми показателями и факторами их определяющими (регрессные модели Кобба-Дугласа). С помощью экономико-математической модели описываются экономические процессы предприятия. Так как весь производственный цикл в деталях математически описывать трудоемко в математические формулы, таблицы и уравнения включаются только определяющие факторы, влияющие на изменения финансовых показателей. Построение модели может базироваться как на функциональной зависимости, (Y=f(x)), так и корреляционной связи.

Проблемой корреляционной связи является выбор начального анализируемого периода. Исследуемый период должен быть однородным, поэтому, слишком длительный временной период не может представлять интереса из-за непостоянности экономической ситуации как внутри, так и вне предприятия. Слишком короткий временной отрезок также не подходит, так как за короткий период времени нельзя выявить закономерности между событиями.

Достоинством данного метода является исследовательский подход к определению взаимосвязей между различными факторами производственной деятельности.

Для малого бизнеса используются простые модели, построенные на базе электронных таблиц EXCEL. Но для крупных предприятий с разнообразной номенклатурой выпускаемой продукции, где взаимоотношения между цехами и подразделениями усложнены, построение экономико-математической модели предпочтительно внедрять специализированные программные продукты.

Хорошая экономико-математическая модель должна отвечать следующим параметрам:

- гибкостью при изменении ситуаций;

- возможностью модернизации модели;

- достоверность результатов;

- учитывает взаимосвязи между событиями;

- доступность и понятность результатов для пользователей.

Но необходимо отметить построение экономико-математической модели может представлять только в укрупненном виде, без детализации производственных процессов, что в свою очередь существенно снижает точность прогноза.

Сущность экономико-статистического метода заключается в определении закономерностей изменений показателей и их последующая динамика в прогнозируемом периоде.

Сетевой метод представляет собой систему графиков и моделей, на которых отражается технологическая последовательность выполнения операций и их взаимосвязь. Наглядность данного метода позволяет выявлять слабые стороны процессов и концентрировать внимание на основных операциях, сбалансировать финансовые ресурсы с источниками их образования.

Положительной стороной сетевого метода является возможность охвата всех организационных и технологических процессов в комплексе. Возможность на каждой стадии корректировать планы.

Сложность данного метода не привлекает к себе пользователей.

Программно-целевой методоснован на привлечении всех известных приемов управления, планирования и регулирования хозяйственной деятельности предприятия. С помощью программно-целевого метода оптимизируют инвестиционную и производственную деятельность компании.

Достоинством метода считается возможность целевого планирования по ключевым направлениям развития компании.

Все методы и модели финансового прогнозирования, отличаясь по сложности, основаны на общих элементах таких как:

- прогноз сбыта;

- планирование активов;

- планирование источников финансирования;

- анализ внешней среды;

- регулирующий элемент (финансовая «пробка» или «процента от объема продаж»);

- прогнозные отчеты.[21., с.87]

Прогноз сбыта основывается на маркетинговых исследованиях, определение объема продаж по уже заключенным договорам, определение ассортимента продукции и анализе точки безубыточности, определение потенциала предприятия на увеличение объема продаж и ассортимента, утверждении ценовой политики компании.

Для расчета точки безубыточности - все затраты на производство продукции делят на переменные (условно переменные) и постоянные (условно постоянные). Так как многие затраты включают в себя как переменные, так и постоянные составляющие, для их выявления предлагается использовать метод наименьших квадратов.

∑y = Na+b∑x

∑xY = a∑+b∑x² (1)

Где:

а – общие постоянные затраты;

b – Средние переменные затраты на единицу вида деятельности;

х – объем вида деятельности или фактора издержек за отчетный период;

y – общие затраты при активности х;

N – число наблюдений.

Для корректного использования данной формулы необходимо удовлетворить несколько требований:

- скорректировать смещение данных, чтобы соотнести расходы за период t к выходу продукции t1;

- следует иметь достаточное количество наблюдений;

- используемые данные должны анализироваться, чтобы гарантировать, что применяемые учетные данные не приведут к искажению функции затрат;

- корректировать предыдущие данные, в зависимости от того, в какой степени будущее связано с прошлым;

- использовать приемлемый диапазон объемов производства и нелинейные функции затрат.

В связи с тем, что некоторые расходы отстают по времени вычисления от связанного с ними вида деятельности, например выплачиваемая заработная плата в одном периоде, может определяться на основании выхода продукции за предыдущий период, корректировка по времени обязательна.

Выбранный период для использования наблюдений должен быть не слишком продолжительный, но достаточный для финансового анализа. Где это, возможно, следует получать большее число наблюдений, относящихся к короткому промежутку времени.

При корректировке предыдущих данных исключают нетипичные ситуации, повторение которых не ожидается в будущем. И наоборот, возможные изменения в производственном процессе корректируются на обстоятельства, которые будут иметь место в будущем.

Использование уровней оценок для оценивания общих затрат для всего диапазона уровней активности, в том числе и тех, которые выходят за диапазон наблюдений, используемый для определения функции затрат, может привести к ошибочным выводам.

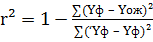

Для подтверждения сделанных выводов о факторах издержек для прогнозирования общих затрат, проводят тесты на достоверность, такие например, как:

- коэффициент смешанной корреляции, который указывает на то, насколько хорошо прогнозируемое значение зависимой переменной (y) полученное на основании выбранного фактора издержек (X), соответствует фактическим наблюдениям по расходам (Y).

(2);

(2);

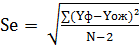

- среднеквадратическая ошибка ожидаемого значения(Se), определяет абсолютное значение возможного отклонения от линии регрессии.

(3);

(3);

- среднеквадратическая ошибка коэффициента регрессии b (переменных издержек)

(4).

(4).

Разделив затраты на постоянные и переменные определяется точка безубыточности по каждому продукту и по предприятию в целом.

- точка безубыточности в единицах (5) где:

- точка безубыточности в единицах (5) где:

FC – постоянные затраты,

MU – маржинальный доход на единицу продукции.

- точка безубыточности в денежном выражении (6)

- точка безубыточности в денежном выражении (6)

где:

М – маржинальный доход,

S– объем реализации в денежном выражении.

Анализ безубыточности позволяет определить минимальный объем реализации, покрывающий все затраты предприятия.

С помощью точки безубыточности определяется: ассортимент продукции при ограниченных ресурсах, маржа безопасности, операционный рычаг. В свою очередь операционный рычаг, как индикатор, показывает, на сколько, предприятие может варьировать объемом продаж и получать прибыль, следует ли ему менять структуру затрат, увеличивая или уменьшая постоянные затраты.

Хотя данный анализ и ограничен следующими допущениями: что постоянные затраты будут оставаться на одном уровне; анализ проводиться только применительно к приемлемому диапазону объемов производства; анализ проводится только в краткосрочном плане, он дает возможность грамотного планирования хозяйственной деятельности компании.

Финансовый рычаг, как и операционный взаимосвязаны между собой, и указывают на уязвимые места предприятия. Высокий процент заемных средств по отношению к собственному капиталу, напрямую влияет на силу воздействия операционного рычага, увеличивая постоянные затраты фирмы. Поэтому при планировании необходим анализ структуры доходов и расходов, обязательств и собственного капитала предприятия, для правильного, сбалансированного принятия решений дальнейшего развития компании.

Но не всегда возможно точно определить объемы продаж на будущий год, поэтому финансисты применяют метод «процента от объема продаж», где берется коэффициент предполагаемого роста реализации продукции (услуг).

Данный метод основан на следующих допущениях, что:

- предприятие работает на полную мощность, и увеличение объема сбыта требует инвестиционных затрат;

- предприятие работает стабильно и все процессы оптимизированы.

- изменение большинства статей актива и некоторых статей пассива пропорционально изменению объема реализации.

Используя метод процента от продаж, следует определить:

- Потребность во внешнем финансировании ∆КЗК, которая рассчитывается по формуле:

∆КЗК = ∆АКТ - ∆КТО - ∆ПНР(7)

где: ∆АКТ – требуемое увеличение активов

∆КТО–увеличение текущих обязательств

∆ПНР–возможное увеличение нераспределенной прибыли.

или

(8)

(8)

где:

EFN – потребность в дополнительном внешнем финансировании;

As – активы баланса, которые меняются в зависимости от объема продаж;

Ls – пассивы баланса, которые меняются в зависимости от объема продаж;

S1 – прогнозируемый объем продаж;

S0– фактический объем продаж;

EBIT – прибыль до выплаты процентов и налогов;

Int – сумма процентов к уплате;

t – ставка налога на прибыль;

PR – коэффициент дивидендных выплат.

- Источники финансирования.

- Определить, на сколько процентов задействованы производственные мощности и чему равен объем продаж при полной загрузке. В расчетах отдельно учитываются производственные и непроизводственные (административные) основные фонды.

- Рассчитать финансовые коэффициенты за предыдущий период и определить желаемые коэффициенты на прогнозируемый период.

Затем выявляют статьи баланса изменяемые пропорционально объему продаж. К таким статьям относятся выручка от продаж, прямые затраты зависящие от объема продаж (расходы по реализации), торговая дебиторская задолженность. Их умножают на коэффициент роста и записывают в прогнозный баланс.

Для реализации прогнозного плана предприятие должно решать, какая часть заемных средств будет краткосрочной, а какая долгосрочной. Исходя из нового прогнозного баланса, коэффициент ликвидности немного снизился.

Составление прогнозной отчетности проводится детально по каждой статье баланса, и в соответствии с принятыми финансовой и дивидендной политиками, внешнеэкономической средой и аналитическими данными за предыдущий период. Для составления финансового прогноза приходится разбивать баланс и отчет о финансовых результатах на генеральные совокупности.

Изменение лишь одного из вышеприведенных нами допущений приведет к совершенно другим результатам.

Анализ методики планирования носит системный и непрерывный характер. Научный и творческий подход к планированию финансово-хозяйственной деятельности дает широкий выбор для прогнозирования и осуществления поставленных целей.

Можно определить следующие этапы финансового планирования:

- Анализ финансовой деятельности предприятия за прошлый период;

- Анализ внешней и внутренней среды;

- Определение целей и миссии компании;

- Определение ассортимента и ценовой политики на основе маркетинговых исследований;

- Установка нормативов;

- Составление бюджетов по центрам затрат и прибыли;

- Координация бюджетов;

- Планирование денежных потоков с учетом производственного цикла;

- Определение источников финансирования;

- Составление прогнозного баланса и отчета о прибылях и убытках;

- Контроль и корректировка планов.

Разнообразные методы планирования гармонично дополняют друг друга. Моделирование основных финансово-хозяйственных процессов компании с помощью математических приемов помогает в составлении бюджетов. Аналитические процедуры по расчетам и прогнозированию финансовых показателей совместно с бюджетами решают проблемы в составлении прогнозной финансовой отчетности. Автоматизация составления бюджетов обеспечивает их гибкость.

Самым эффективным и всеобъемлющим методом финансового планирования является бюджетирование. С помощью бюджетов охватывается весь производственный процесс и администрирование. Грамотная организация процесса составления бюджетов помогает вовлечь в процесс весь коллектив. Создание атмосферы заинтересованности сотрудников помогает упростить решение задач прогнозирования и достижения поставленных целей.

Немаловажную роль играет этап внедрения и контроля. Без этого весь процесс планирования становится бессмысленным. Постоянное отслеживание всем коллективом результатов выполнения планов создает атмосферу состязательности и заинтересованности сотрудников в достижении поставленных целей.

Четко поставленные цели, увязка их между подразделениями, контроль над выполнением планов, изыскание внутренних ресурсов, повышение производительности труда, все в комплексе дает мощный рычаг для развития компании.

Таким образом, применение финансового планирования и оптимизация всех хозяйственных процессов предприятия помогает оздоровить его и стать конкурентоспособным.

ГЛАВА 2.Разработка финансовой модели операционной деятельности на предприятии АО «Maxam-Chirchiq»

2.1. Финансово-хозяйственная характеристика предприятия АО «Maxam-Chirchiq»

Сведения об организации:

|

Полное наименование в соответствии с учредительными документами: |

Акционерное общество « Maxam-Chirchiq » |

|---|---|

|

Юридический адрес: |

Ташкентская область, г.Чирчик, ул.Ташкентская, №2 |

|

Сведения о государственной регистрации: |

№107 от 20.07.2007 года. |

|

Подчиненность предприятия |

ГАК «Узкимесаноат» |

|

Банковские реквизиты: |

20210000100128573001 в Чирчикском отделении АК «Узпромстройбанк», код 00863 |

|

Идентификационный номер налогоплательщика |

200 941 518 |

|

Председатель правления |

Сайдахметов Хатам Анварович |

|

Генеральный директор |

Пак Пак Наталья Игоревна |

|

Главный бухгалтер: |

Абдуллаев Равшанбек Мирахмедович |

|

Основной вид деятельности |

Производство минеральных удобрений и химической продукции |

Для осуществления деятельности Общество имеет нижеследующие лицензии:

Таблица1

Список лицензий, выданных Обществу

|

№ № |

Вид деятельности |

Дата выдачи |

Срок действия |

|---|---|---|---|

|

ЗМ 0012 |

Хранение и реализация метилового спирта |

25.03.2005 (продлена) |

5 лет |

|

21-0187 |

Типография |

23.07.2008 |

5 лет |

|

Пр №003550 |

Перевозка, изготовление, продажа, использование прекурсоров |

06.12.2007 |

5 лет |

|

1215 |

Использование палладиевых катализаторов, платиноидных катализаторных сеток, солей серебра лабораторной платиновой посуды и алмазного инструмента для технологических целей |

06.08.2010 |

3 года |

|

ТУ 0000091 |

Перевозка грузов ж\д транспортом внутри Р.Уз. |

12.02.2009 |

5 лет |

|

АТ 0027583 |

Грузовые автоперевозки в городе |

13.04.2015 |

5 лет |

|

АТ 0028314 |

Грузовые автоперевозки вокруг города |

13.04.2015 |

5 лет |

|

АА 0001210 |

Оптовая торговля |

10.08.2007 |

бессрочно |

|

П 4399 – тиб |

Медицинское обслуживание |

27.08.2007 |

бессрочно |

|

MVD 0330 |

Проектирование установки автоматического извещателя при пожаре |

15.08.2007 (продлена) |

3 года |

|

000768 |

Проектирование, строительство и эксплуатация объектов повышенного риска потенциально опасных производств химической отрасли |

09.10.2007 |

Бессрочно (согласно письма №3386/09-03 от 28.09.2015 г.) |

|

000739 |

Проектирование инженерных сетей и систем, создание проектно-сметной документации для строительства объектов и комплексов |

29.05.2010г. |

5 лет |

|

АН №0110 |

Использование и хранение от источников ионизирующего излучения |

20.08.2010г. |

5 лет |

Общество зарегистрировано в качестве плательщика общеустановленных налогов в ГНИ г.Чирчика код ИНН 200 941 518.

Устав Общества в действующей редакции зарегистрирован за №R-7-023 от 08.10.2007 г. с уставным фондом 24 996,2 млн.сум.

Таблица 2

Список держателей ценной бумаги UZISNN050442

|

№ |

Наименование держателя ценных бумаг, код счета депо |

Адрес |

Кол-вопростыхакций |

Доляв УФ, % |

|---|---|---|---|---|

|

1 |

ГАК "Узкимесаноат", 400099156800001 |

Узбекистан, г.Ташкент, Шайхантахурский район, проспект .А.Навои, 38 |

1,274,805.0 |

51 % |

|

2 |

Компания "MAXAM CORP S.A.U.", 600000517900001 |

Испания, г.Мадрид, Avenida del Dartenon 16 Campo de las |

1,224,813.0 |

49 % |

|

Итого |

2,499,618.0 |

100 % |

Акционерный договор междуГАК "Узкимесаноат" и корпорацией "MAXAMCORPS.A.U." заключен 08.06.2007 года.

Органы правления Общества:

Высший орган правления – Общее Собрание;

Наблюдательный совет – Наблюдательный Совет и

Коллегиальный исполнительный орган – Правление.

Бухгалтерский учет в организации ведется на основании Закона «О бухгалтерском учете», национальных стандартов, налогового кодекса Республики Узбекистан и других нормативных документов. Налоговым периодом является календарный год. Ведение бухгалтерского учета осуществляется автоматизированным способом с использованием программного обеспечения 1С-Предприятие 7.7 версии.

Структурные подразделения:

- Управление капитального строительства (УКС);

- Отдел рабочего снабжения (ОРС);

- Ремонтно-механическое подразделение (РМП).

- Комплекс животноводства и растениеводства.

Рисунок3 Структура АО «Maxam-Chirchiq»

АО «Максам-Чирчик» представляет собой комплекс производств азотной группы. Основными видами продукции, выпускаемые Предприятием, являются аммиак, карбамид, аммиачная селитра, слабая и крепкая азотная кислоты, сухой лед, жидкая углекислота, катализаторы.

Ниже приведены данные о структуре и мощности производства:

Таблица3

Производственные мощности

|

Наименование производств |

Мощность произ- водств, тыс.т/год (проектная) |

Мощность произ- водств, тыс.т/год (установленная) |

|---|---|---|

|

Цех подготовки газового сырья для производства аммиака (ПГС): |

||

|

Блок БР-9: |

N2 – 18000 м3/ч О2 – 18000 м3/ч |

|

|

Блок КА-15-5: |

N2 – 25000 м3/ч О2 – 15500 м3/ч |

|

|

2. Производство аммиака |

245,8 |

245,8 |

|

3. Производство аммиака АМ-76 |

450,0 |

450,0 |

|

4. Производство аммиачной селитры |

450,0 |

450,0 |

|

5. Производство карбамида |

270,0 |

270,0 |

|

6. Производство неконцентрированной азотной кислоты АК-72 |

300,0 |

300,0 |

|

7. Производство неконцентрированной азотной кислоты АК-72М |

362,0 |

362,0 |

|

8. Производство концентрированной азотной кислоты |

150,0 |

150,0 |

|

9. Производство катализаторов: |

||

|

9.1. Катализатор метанирования ТО-2 |

0,062 |

0,062 |

|

9.2. Катализатор синтеза аммиака СА-С |

0,600 |

0,600 |

|

9.3. Катализатор синтеза аммиака СА-СВ |

0,430 |

0,430 |

|

9.4. Катализатор НТК-4у или Катализатор для синтеза метанола СНМ-1 |

0,300 |

0,300 |

|

0,350 |

0,350 |

|

|

9.5. Катализатор никель-хромовый |

0,380 |

0,380 |

|

9.6. Катализатор для конверсии природного газа ГИАП-8 |

0,900 |

0,900 |

|

9.7. Катализатор алюмохромовый ГИАП-14 |

0,140 |

0,140 |

|

10. Цех производства углекислоты: Отделение углекислоты и сухого льда, в пересчете на сухой лед |

6,2 |

6,2 |

|

11. Сульфат аммония |

294 |

294 |

Экономисты цехов в течение месяца ведут мониторинг затрат энергоресурсов и сырья на предмет их соответствия утвержденным нормам расхода. По завершении отчетного месяца производится анализ выполнения плановых показателей:

- выпуска готовой продукции;

- цеховых расходов;

- фонда оплаты труда.

Особенность учетной политики Общества в части распределения затрат и формированию себестоимости во многом обусловлена особенностью производства, а именно:

- затраты на труд основных производственных рабочих являются условно-постоянными, в то время, как расходы на топливо и энергию для технологических целей являются условно-переменными и нормируемыми, которые зависят от объема выработки продукции;

- отдельные виды полуфабрикатов используются в качестве сырья при производстве продукции, а также реализуются в качестве конечной продукции.

- распределение счета 2510 «Общепроизводственные расходы» производится пропорционально переработке, включающей сумму затрат на энергоресурсы (электроэнергии, тепловой энергии и воды) для технологических целей и затрат на заработную плату основных производственных рабочих с учётом отчислений на социальное страхование;

- для распределения затрат вспомогательного производства используется следующая база: заработная плата основных рабочих + ЕСП + затраты на энергоресурсы + распределенный счет 2510 «Общепроизводственные расходы». Затраты распределяются на каждый вид продукции;

- себестоимость готовой продукции по основному производству определяется как прямым, так и нормативным методами. Нормативы периодически анализируются и, при необходимости, могут пересматриваться в соответствии с текущими условиями;

- порядок формирования себестоимости по основным видам продукции изложен в Постоянном технологическом Регламенте производства, разработанного на основании приказа Правления общества, согласованного с ОАО «Узкимёсаноатлойиха» и утвержденного ГАК «Узкимёсаноат»;

2.2. Анализ базовых условий для финансового моделирования процессов управления операционной деятельностью

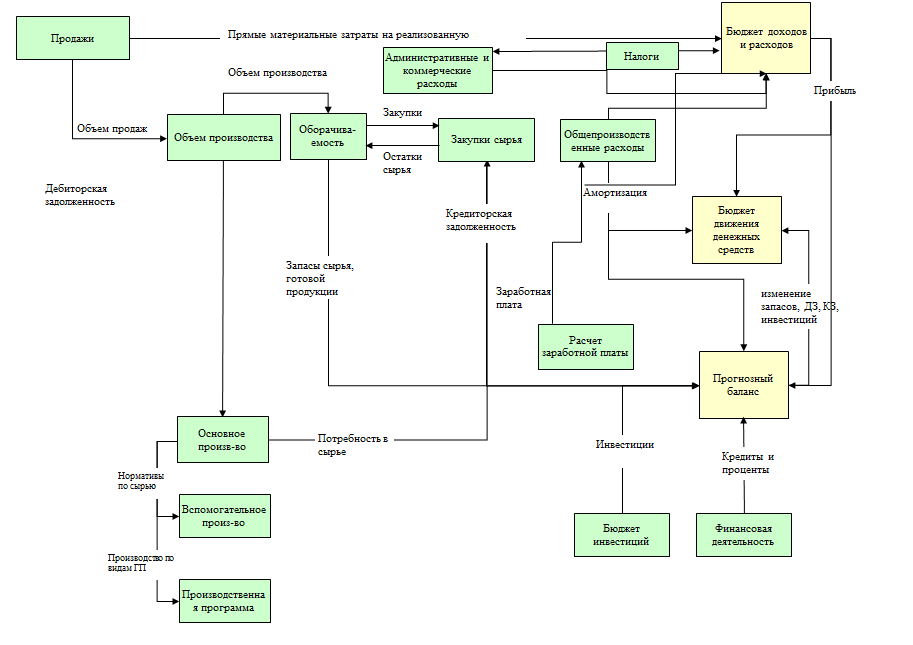

Структура Общества довольно сложная, включающая в себя несколько подразделений, которые функционируют самостоятельно. Нами будет рассмотрена модель операционного управления только основного производства, без включения в систему самостоятельных подразделений.

Общая численность Общества составляет:

Таблица 4

Численность персонала основного производства АО «Maxam-Chirchiq»

|

Наименование |

Ед.изм. |

2018год |

2017год |

% |

|

Среднесписочная численность персонала - всего |

Чел. |

6441 |

6404 |

100,6 |

|

в.т.ч. промышленный персонал |

Чел. |

5713 |

5717 |

99,9 |

|

Из них: рабочие |

Чел. |

4626 |

4585 |

100,9 |

|

руководители |

Чел. |

353 |

413 |

85,5 |

|

специалисты |

Чел. |

721 |

706 |

102,1 |

|

служащие |

Чел. |

13 |

13 |

100 |

|

Непромышленный персонал |

Чел. |

728 |

687 |

106,0 |

|

в.т.ч. надомники |

Чел. |

303 |

275 |

110,2 |

Таблица5

Выпуск готовой продукции по цехам

|

Наименование цехов основного производства |

Основное сырье |

Производимая продукция |

Побочная продукция |

|---|---|---|---|

|

Аммиак-2 |

Природный газ |

Аммиак жидкий |

|

|

Аммиак-1 |

Природный газ Аммиак Аммиак Воздух Воздух |

Аммиак жидкий Аммиачная вода Аммиачная вода ЧДА Водород Технологический воздух |

Углекислый газ |

|

Цех неконцентрированной азотной кислоты |

Жидкий аммиак |

Неконцентрированная азотная кислота |

|

|

Цех аммиачной селитры |

Аммиак и азотная кислота Аммиак и аммофос |

Аммиачная селитра Аммиачно-фосфорное удобрение |

|

|

Цех концентрированной азотной кислоты |

Неконцентрированная азотная кислота |

Концентрированная азотная кислота |

|

|

Цех карбамида |

Жидкий аммиак и газообразный углекислый газ |

Дистоляционные и танковые газы, сточные воды |

|

|

Цех подготовки газового сырья |

Атмосферный воздух |

Кислород Газообразный азот Технический кислород Пожарный азот |

|

|

Цех производства углекислоты |

Углекислый газ |

Жидкая двуокись азота Сухой лед |

|

|

Катализаторный цех |

Азотная кислота |

Катализаторы Натриевая селитра |

|

|

Кислотно-солевой цех |

Сера и серная кислота |

Сульфат аммония Серная кислота |

Таблица 6

Динамика производства с 2016 по 2018 гг.

|

Основная продукция |

Ед.изм. |

Мощность |

Выработано |

% использования мощности |

||||

|

2015 |

2016 |

2017 |

2015 |

2017 |

2018 |

|||

|

Аммиачное производство |

тн |

245,800 |

156,800 |

156,950 |

169,400 |

64% |

64% |

69% |

|

Аммиак-76 |

тн |

420,000 |

380,900 |

433,210 |

431,100 |

91% |

103% |

103% |

|

Селитра аммиачная |

тн |

450,000 |

524,256 |

529,500 |

525,000 |

117% |

118% |

117% |

|

Карбамид |

тн |

270,000 |

259,800 |

260,456 |

258,700 |

96% |

96% |

96% |

|

Сульфат аммония |

тн |

294,000 |

176,700 |

228,610 |

230,450 |

60% |

78% |

78% |

|

Кислота азотная неконцентрированная |

тн |

662,000 |

467,500 |

523,610 |

525,860 |

71% |

79% |

79% |

|

Кислота азотная концентрированная |

тн |

150,000 |

145,200 |

144,200 |

145,500 |

97% |

96% |

97% |

|

Пористая селитра |

тн |

15,000 |

- |

6,664 |

10,560 |

- |

44% |

70% |

|

Итого |

2,506,800 |

2,111,156 |

2,283,200 |

2,296,570 |

||||

Динамика использования производственных мощностей показывает перезагрузку по аммиачной селитре и аммиаку-76, на полную мощность работают цеха карбамида, и концентрированной азотной кислоты, по остальным видам продукции наблюдается недозагруженность.

Потребность рынка в течение года носит сезонный характер. Для финансовой модели будет использоваться максимальная потребность рынка с учетом ограничения производственных мощностей. Предприятие реализует свою продукцию, как на местном рынке, так и на экспорт. Цены на местном рынке не однородные. Предприятие реализует минеральные удобрения по следующим ценам:

- установленным государством для государственного заказа;

- биржевым, при реализации через биржу;

- рыночным на местном рынке и на экспорт.

Основное производство выпускает продукцию, отдельные виды, которых используются в качестве сырья при производстве продукции, а также реализуются в качестве конечной продукции.

На предприятии функционируют вспомогательные производства, которые обеспечивают основное производство подачей электроэнергии, пара, воды и транспортом.

Прямыми затратами для основного и вспомогательного производств являются сырье и энергоносители, составляющие от 50% до 60% от полной себестоимости продукции. Условно-постоянные затраты это -заработная плата, амортизация и прочие расходы.Расход энергоносителейопределяется по счетчикам, установленным на этапе их подачи на агрегаты. Сырье списывается нормативным методом. Выход жидких минеральных удобрений измеряется установленными на выходе счетчиками. Выход сыпучей продукции вычисляется по утвержденным нормативам.

Сводные сведения о финансовом положении Общества характеризуются следующими показателями:

Таблица 7

Баланс Общества (в млн.сум)

|

Актив |

Пассив |

||

|---|---|---|---|

|

Внеоборотные активы: |

73,000.00 |

Собственный капитал: |

78,226.70 |

|

Основные средства |

63,500.00 |

Акционерный капитал |

24,966.20 |

|

Долгосрочная кредиторская задолженность |

Нераспределенная прибыль |

9,021.80 |

|

|

Капитальные вложения |

9,500.00 |

Резервы |

238.7 |

|

Добавочный капитал |

44000 |

||

|

Долгосрочные обязательства: |

31,400.00 |

||

|

Банковские кредиты |

31,400.00 |

||

|

Оборотные активы |

289,151.40 |

Текущие обязательства: |

252,524.70 |

|

Запасы |

105,337.50 |

||

|

Денежные средства |

1,552.10 |

Задолженность перед персоналом |

10,831.00 |

|

Торговая дебиторская задолженность |

182,261.80 |

Торговая кредиторская задолженность |

229,022.60 |

|

Авансы выданные |

Авансы полученные |

||

|

Авансовые платежи по налогам |

Задолженность по налогам |

12,093.10 |

|

|

Долгосрочная дебиторская задолженность текущая часть |

Краткосрочные кредиты и займы |

578 |

|

|

Краткосрочные займы |

|||

|

Итого по активу |

362,151.40 |

Итого по пассиву |

362,151.40 |

Таблица 8

Отчет о совокупном доходе (в млн.сум)

|

Наименование показателя |

2018 год |

|

|

Доходы (прибыль) |

Расходы (убытки) |

|

|

Чистая выручка от реализации продукции (товаров, работ и услуг) |

505,642.60 |

X |

|

в том числе экспорт |

126,410.65 |

|

|

Себестоимость реализованной продукции (товаров, работ и услуг) |

X |

438,906.10 |

|

Валовая прибыль (убыток) от реализации продукции (товаров, работ и услуг) |

66,736.50 |

- |

|

Расходы периода, всего, в том числе: |

X |

56,055.67 |

|

Расходы по реализации |

X |

21,726.34 |

|

Административные расходы |

X |

4,522.68 |

|

Прочие операционные расходы |

X |

29,806.65 |

|

Прочие доходы от основной деятельности |

X |

|

|

Прибыль (убыток) от основной деятельности |

10,680.83 |

- |

|

Доходы от финансовой деятельности, всего в том числе: |

4,558.90 |

X |

|

% полученные |

4,558.90 |

X |

|

Расходы по финансовой деятельности, в том числе: |

X |

6,070.90 |

|

% к выплате |

X |

6,070.90 |

|

Прибыль (убыток) от общехозяйственной деятельности |

9,168.83 |

- |

|

Прибыль (убыток) до уплаты налога на доходы (прибыль) |

9,168.83 |

- |

|

Налог на прибыль |

1,833.77 |

|

|

Чистая прибыль |

7,335.06 |

|

Таблица9

Основные финансовые коэффициенты

|

Группы к/ф |

Финансовые коэффициенты |

Расчет |

Показатель |

|---|---|---|---|

|

Оценка платежеспособности |

К/ф текущей ликвидности |

Оборотные активы/Текущие обязательства |

0.87 |

|

К/ф абсолютной ликвидности |

(Денежные средства+Краткосрочные фин.инвестиции)/текущие обязательства |

0.01 |

|

|

К/ф соотношения дебиторской и кредиторской задолженности по коммерческим операциям |

Дебиторская задолженность/кредиторская задолженность |

0.80 |

|

|

К/ф финансовой устойчивости |

К/ф автономии |

Собственный капитал/общая сумма капитала или Чистые активы /Общая сумма всех активов |

0.22 |

|

К/ф финансирования |

Привлеченные заемные средства/Собственный капитал |

3.63 |

|

|

К/ф текущей задолженности |

Краткосрочный заемный капитал/Общая сумма капитала |

3.23 |

|

|

К/ф долгосрочной финансовой независимости |

(Собственный капитал+Долгсрочный заемный капитал)/Активы |

0.40 |

|

|

К/ф маневренности собственного капитала |

Собственные оборотные активы/Собственный капитал |

0.07 |

|

|

К/ф всего используемого капитала |

Выручка/Средняя сумма используемого капитала |

6.46 |

|

|

К/ф оборачиваемости привлеченного заемного капитала |

Выручка/ Средняя сумма привлеченного заемного капитала |

15.81 |

|

|

К/ф оборачиваемости |

Период оборота собственного капитала в днях |

Средняя сумма собственного капитала/однодневный объем реализации |

55.69 |

|

Период оборота привлеченного заемного капитала в днях |

Средняя сумма заемного капитала/Однодневный объем реализации |

202.14 |

|

|

Период оборота всего используемого капитала |

Средняя сумма используемого капитала/Однодневная выручка |

257.84 |

|

|

К/ф оборачиваемости товарного кредита |

Выручка/Средняя сумма товарного кредита |

2.21 |

|

|

К/ф оборачиваемости оборотных средств |

Выручка/Собственные оборотные средства |

1,74 |

|

|

Период оборота оборотных средств |

Продолжительность периода в днях/К/ф оборачиваемости |

206дн |

|

|

К/ф оборачиваемости дебиторской задолженности |

Выручка/Средняя дебиторская задолженность |

2.77 / 130дн |

|

|

К/ф оборачиваемости кредиторской задолженности |

Выручка/Средняя кредиторская задолженность |

1.78 / 202дн |

|

|

К/ф рентабельности |

К/ф рентабельности собственного капитала |

Чистая прибыль/Средняя сумма собственного капитала |

0.09 |

|

К/ф рентабельности всего используемого капитала |

Чистая прибыль/Средняя сумма используемого капитала |

0.02 |

|

|

К/ф общей рентабельности |

Прибыль до налогообложения/Стоимость имущества |

0.03 |

Как видно из вышеприведенных коэффициентов Предприятие находится в тяжеломфинансовом положении. Так коэффициент текущей ликвидности ниже 2,период оборачиваемости оборотных средств, дебиторской и кредиторской задолженностей составил в среднем более 200 дней. Из-за низкой стоимости собственного капитала соотношение к/ф финансирования в 16 раз превышает к/ф автономии. Из-за высоких операционных расходов коэффициентобщей рентабельности низкий и составляет 0.03.

Таким образом, планирование доходов и расходов, увеличение оборачиваемости активов и капитала, планирование денежных потоков является актуальной задачей Предприятия. В этом сложном деле моделирование хозяйственно-экономической деятельности становится незаменимым помощником и прогнозировании, как финансовых, так и производственных циклов.

2.3. Моделирование управления финансами и анализ применимости существующих финансовых моделей для предприятия

Рассмотрим возможность применения на АО «Maxam-Chirchiq» различных методик создания финансовых моделей.

Как мы уже отмечали выше в практике финансового планирования применяются несколько основных методик: балансовый, нормативный, расчетно-аналитический, математический и др.

Расчетно-аналитический или метод экономического анализапредусматривает планирование операционной деятельности с помощи определения динамики и тенденций изменения основных финансовых показателей, изыскания внутренних резервов увеличения оборотных средств.

В АО «Maxam-Chirchiq» данный метод может быть применим лишь частично, для определения минимальных и ожидаемых объемов продаж на планируемый период, тенденции изменения суммы постоянных затрат и амортизационных отчислений. Рассчитаем данные показатели.

Доля АО «Maxam-Chirchiq»на рынке минеральных удобрений в Узбекистане составляет 67%. Предприятие также реализует свою продукцию на экспорт, доля которого в общем объеме выручки составляет около 30%.

Ограничивающим фактором в выпуске минеральных удобрений являются мощности цехов по производству минеральных удобрений и потребности рынка в них.

Маркетинговый анализ экспорта продукции показал следующие данные:

Таблица10

Маркетинговый анализ экспорта продукции

|

Наименование продукции |

2018 год |

Прогноз на 2019 год |

||

|---|---|---|---|---|

|

тыс.тонн |

тыс.дол.США |

тыс.тонн |

тыс.дол.США |

|

|

Аммиак |

15.0 |

2,550.0 |

20.0 |

3,000.0 |

|

Аммиачная селитра |

156.8 |

18,564.3 |

130.0 |

22,750.0 |

|

Карбамид |

152.7 |

38,032.0 |

152.0 |

45,600.0 |

|

Сульфат аммония |

35.0 |

3,500.0 |

37.0 |

3,700.0 |

|

Концентрированная азотная кислота |

2.0 |

1,700.00 |

1.5 |

1,950.0 |

|

Итого |

64,346.30 |

77,000.00 |

||

Таблица11

Прогнозные данные реализации на местном рынке

|

Наименование продукции |

Прогноз на 2019 год |

|

|

тыс.тонн |

млн.сум |

|

|

Аммиак |

60.0 |

22,673.8 |

|

Аммиачная селитра |

324.0 |

115,344.0 |

|

Карбамид |

130.0 |

72,670.0 |

|

Сульфат аммония |

269.0 |

44,385.0 |

|

Неконцентрированная азотная кислота |

105.0 |

32,972.9 |

|

Концентрированная азотная кислота |

52.5 |

167,658.7 |

|

Прочие |

121.9 |

26,081.0 |

|

Итого |

1062.4 |

481,785.40 |

Таблица12

Сводные прогнозные данные реализации минеральных удобрений

|

Наименование продукции |

Прогноз на 2019 год |

|

тыс.тонн |

|

|

Аммиак |

80 |

|

Аммиачная селитра |

454 |

|

Карбамид |

282 |

|

Сульфат аммония |

306 |

|

Неконцентрированная азотная кислота |

105 |

|

Концентрированная азотная кислота |

54 |

|

Прочие |

121.9 |

|

Итого |

Для подсчета минимального объема выпуска продукции, покрывающего все постоянные затраты Предприятия определим точку безубыточности. Переменными затратами в Обществе являются прямые затраты на сырье, энергоносители и коммерческие расходы Предприятия.

Анализ предыдущих лет показал, что процент соотношения маржинального дохода к объему реализации колеблется от 45% до 47% (Таблица13).

Соотношение маржинального дохода к объему реализации (в тыс.сум)

|

Показатели |

2016 |

2017 |

2018 |

|---|---|---|---|

|

Продажи ( S) |

456,006,761.6 |

505,642,563.5 |

659,020,022.8 |

|

Переменные затраты |

240,282,905.8 |

280,139,494.0 |

361,359,790.1 |

|

Маржинальный доход(M) |

215,723,855.7 |

225,503,069.5 |

297,660,232.7 |

|

M/S |

0.47 |

0.45 |

0.45 |

|

Постоянные затраты |

192,577,167.4 |

227,890,775.4 |

270,000,000.0 |

|

Точка безубыточности |

407,078,253.7 |

510,996,485.0 |

597,780,242.7 |

Предполагаемая сумма постоянных затрат на планируемый период составит 270,000,000.0 тыс.сум.

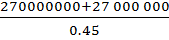

Точка безубыточности в денежном выражении Sbe=  (11)

(11)

=597,780,242.7тыс.сум

=597,780,242.7тыс.сум

Таким образом, Обществу для покрытия своих постоянных затрат необходимо реализовать продукции на 597,780.2млн.сум.

Если операционная прибыль на планируемый год должна составить 27,000,000.0тыс сум, то объем продаж будет равен Sbe=  (12)

(12)

=660,000,000.0тыс.сум

=660,000,000.0тыс.сум

Метод оптимизации плановых решений или метод многовариантности предусматривает разработку нескольких вариантов планирования: пессимистичный, оптимистичный и наиболее вероятный. С помощью функции Excel «Анализ что-если» рассчитаем чувствительность изменения валовой прибыли при изменении цены реализации и производственной себестоимости продукции (Таблица14) при следующих базовых условиях.

Планируемые показатели при наиболее вероятном варианте деловой активности

|

Показатели за планируемый период, млн.сум |

|

|

Средняя стоимость ГП |

0.45 |

|

Переменные затраты |

0.25 |

|

Постоянные затраты |

194,472.00 |

|

Средняя полная с/с ГП |

0.38 |

|

Валовая прибыль |

0.07 |

|

Доля с/с от цены |

0.55 |

|

Объем продаж |

1,461,370.00 тн |

|

Валовая прибыль |

104,055.13 |

Анализ чувствительности изменения цены и производственной себестоимости готовой продукции (в млн.сум)

|

Валовая прибыль 104,055.13 |

Себестоимость |

||||

|

45% |

50% |

55% |

60% |

65% |

|

|

|

48,740.70 |

26,750.00 |

4,759.31 |

(17,231.39) |

(39,222.09) |

|

0.35 |

89,146.85 |

63,502.73 |

37,858.61 |

12,214.48 |

(13,429.64) |

|

0.40 |

129,553.00 |

100,255.45 |

70,957.91 |

41,660.36 |

12,362.81 |

|

0.45 |

169,959.15 |

137,008.18 |

104,057.20 |

71,106.23 |

38,155.26 |

|

0.50 |

210,365.30 |

173,760.90 |

137,156.50 |

100,552.11 |

63,947.71 |

|

0.55 |

250,771.45 |

210,513.63 |

170,255.80 |

129,997.98 |

89,740.16 |

|

0.60 |

291,177.60 |

247,266.35 |

203,355.10 |

159,443.86 |

115,532.61 |

0.30

0.30В среднем валовая прибыль изменяется на 30% при изменении себестоимости и цены на 5% и 50,0тыс сум соответственно. Предприятие может выбрать самый оптимальный вариант с учетом востребованности потребительского рынка и возможности регулирования переменных затрат.

С помощью «Таблицы данных» Excel проследим, насколько изменится стоимость акционерного капитала при изменении средневзвешенной стоимости капитала и темпа роста компании (Таблица16) при прочих равных условиях:

Расчет стоимости акционерного капитала

|

Модель Гордона (CAPEX=Амортизация) в млн.сум |

|

|---|---|

|

Прогнозный темп роста |

2.0% |

|

Выручка при условии роста в 2% |

672,200.4 |

|

Прибыль EBIT |

26,493.4 |

|

Посленалоговый EBIT |

22,519.39 |

|

Оборотный капитал WCR |

52,536.37 |

|

Изменениев оборотном капитале WCR |

1,030.12 |

|

FCFF для прогнозного периода |

21,489.27 |

|

TV |

170,013.88 |

|

Приведенная стоимость TV |

140,096.19 |

|

EV |

158,220.41 |

|

Денежные средства |

59,830.05 |

|

Кредиты и займы |

(33,896.72) |

|

Миноритарная доля |

- |

|

Стоимость акционерного капитала |

251,947.18 |

|

Средневзвешенная стоимость капитала WASS |

14,64% |

Анализ чувствительности изменения стоимости акционерного капитала (в млн.сум)

|

Стоимость акционерного капитала 251,947.18 |

Прогнозный темп роста |

|||

|---|---|---|---|---|

|

1.0% |

2.0% |

3.0% |

||

|

WASS |

12.64% |

270,230.4 |

282,753.2 |

297,874.1 |

|

14.64% |

243,450.6 |

251,943.5 |

261,895.6 |

|

|

16.64% |

223,577.8 |

229,611.3 |

236,529.4 |

|

Как видно из таблицы изменение темпов роста и средневзвешенной стоимости капитала на 1% и 2% соответственно,стоимость акционерного капитала колеблется от 3% до 10%.

Экономико-математическое моделирование основано на количественномвыражении взаимосвязей финансовых показателей и факторов, их определяющих.

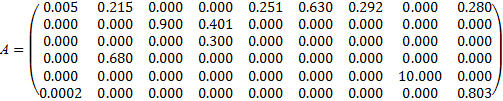

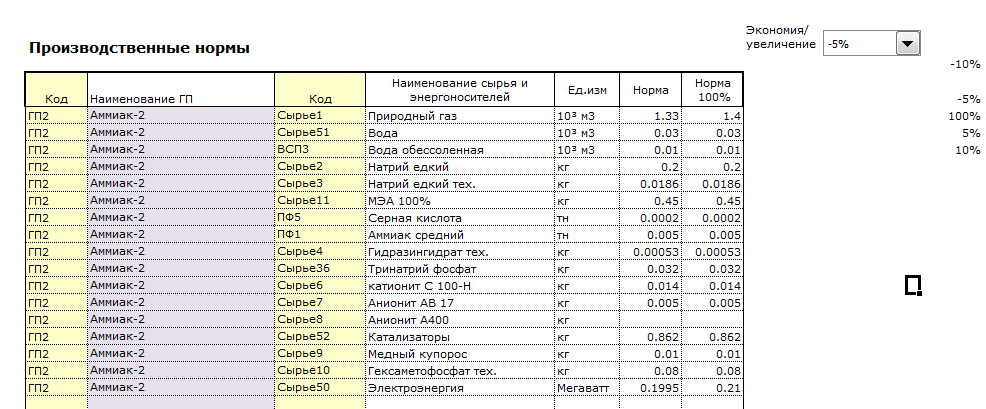

Опишем технологический процесс Предприятия с помощью матрицы.

Все цеха предприятия взаимодействую между собой, передавая друг другу свою продукцию в виде сырья для производства другого товара. Нормы расхода полуфабрикатов запишем в матрицу.

(13)

(13)

Планируемый спрос на готовую продукцию составляет:

Таблица18

|

Наименование ГП |

Объем, тн |

|---|---|

|

Аммиачная вода |

60,000 |

|

Аммиак средний |

80,000 |

|

Аммиачная селитра |

454,000 |

|

Жидкая аммиачная селитра |

43,500 |

|

АФУ |

5,550 |

|

КАС |

43,320 |

|

Карбамид |

282,000 |

|

Неконцентрированная азотная кислота |

120,000 |

|

Концентрированная азотная кислота |

54,000 |

|

Сульфат аммонияя |

306,000 |

|

Серная кислота |

13,000 |

Решим эту задачу в таблице Excel.

Технологическая матрица

|

Наименование ГП |

Аммиачная вода |

Аммиак средний |

Аммиачная селитра |

Жидкая аммиачная селитра |

АФУ |

КАС |

Карбамид |

Неконцентрированная азотная кислота |

Концентрированная азотная кислота |

Сульфат аммонияя |

Серная кислота |

Спрос |

|

Аммиачная вода |

60,000 |

|||||||||||

|

Аммиак средний |

0.005 |

0.215 |

0.251 |

0.630 |

0.292 |

0.280 |

80,000 |

|||||

|

Аммиачная селитра |

0.900 |

0.401 |

454,000 |

|||||||||

|

Жидкая аммиачная селитра |

43,500 |

|||||||||||

|

АФУ |

5,550 |

|||||||||||

|

КАС |

43,320 |

|||||||||||

|

Карбамид |

0.300 |

282,000 |

||||||||||

|

Неконцентрированная азотная кислота |

0.680 |

10.000 |

120,000 |

|||||||||

|

Концентрированная азотная кислота |

54,000 |

|||||||||||

|

Сульфат аммонияя |

306,000 |

|||||||||||

|

Серная кислота |

0.000 |

0.803 |

13,000 |

Определение валового выпуска продукции по производственным цехам за год.

|

Наименование ГП |

Аммиачная вода |

Аммиак средний |

Аммиачная селитра |

Жидкая аммиачная селитра |

АФУ |

КАС |

Карбамид |

Неконцентрированная азотная кислота |

Концентрированная азотная кислота |

Сульфат аммонияя |

Серная кислота |

Производственный затраты |

|

Аммиачная вода |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Аммиак средний |

- |

3,348 |

102,419 |

10,903 |

- |

- |

185,847 |

201,357 |

- |

85,680 |

- |

589,555 |

|

Аммиачная селитра |

- |

- |

- |

- |

4,995 |

17,371 |

- |

- |

- |

- |

- |

22,366 |

|

Жидкая аммиачная селитра |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

АФУ |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

КАС |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Карбамид |

- |

- |

- |

- |

- |

12,996 |

- |

- |

- |

- |

- |

12,996 |

|

Неконцентрированная азотная кислота |

- |

- |

- |

29,580 |

- |

- |

- |

- |

540,000 |

- |

- |

569,580 |

|

Концентрированная азотная кислота |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Сульфат аммонияя |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Серная кислота |

- |

134 |

- |

- |

- |

- |

- |

- |

- |

245,718 |

- |

245,852 |

|

- |

3,482 |

102,419 |

40,483 |

4,995 |

30,367 |

185,847 |

201,357 |

540,000 |

331,398 |

- |

Потребность в полуфабрикатах определена без учета остатков на складах готовой продукции. Как видно из таблицы мощностей производства вполне хватает для выполнения плана реализации готовой продукции.